| Скачать .docx |

Курсовая работа: Медицинское страхование в Российской Федерации

Оглавление

Введение

Глава 1. Медицинское страхование РФ

1.1. Система медицинского страхования

1.2. Добровольное медицинское страхование

1.3. Обязательное медицинское страхование

1.4. Финансовые средства государственной, муниципальной систем здравоохранения.

Глава 2. Специфика работы ТФОМС

2.1. Особенности формирования и использования бюджета территориального фонда обязательного медицинского страхования

2.2. Специфика взаимоотношений территориального фонда обязательного медицинского страхования со страхователями и страховыми медицинскими организациями

Заключение

Список используемой литературы

Приложение

Введение

В своей деятельности человек повсюду и всегда подвергается различным опасностям, угрожающим ему самому, его близким или его имуществу, опасностям, непредвидимым по источнику своего возникновения и неравномерным по своим последствиям. Иначе говоря, человек постоянно подвергается тому или иному риску. Так, например, во время царствования вавилонского царя Хаммурапи (годы правления : 1792-1750 г.г. до н. э. ), участники торговых караванов заключали между собой договор, в котором стороны соглашались совместно нести убытки, наступившие у кого-либо из участников каравана в результате ограбления, кражи или пропажи. Это не единственный пример. Соглашения о взаимном распределении убытков от кораблекрушения или от других опасностей, подстерегавших мореплавателей, заключали между собой купцы Финикии.

Как известно, право на охрану здоровья граждан Российской Федерации государством определено Конституцией РФ (статья 39). Это право имеют все граждане нашей страны (работающие и неработающие). При этом граждане всегда были уверены, что, чтобы с их здоровьем не случилось, Государство о здоровье любого гражданина позаботится через систему государственного здравоохранения.

С 1993 года в нашей стране появилась новая модель здравоохранения, при которой средства на здравоохранение формируются за счет отчислений предприятий, учреждений, организаций всех форм собственности, взносов индивидуальных предпринимателей.

Реформа в области здравоохранения является одной из важнейших составляющих проводимых в России преобразований. При этом среди проблем, решение которых позволит повысить уровень здравоохранения, выделяется проблема поиска новых внебюджетных источников возмещения необходимых затрат на охрану здоровья граждан.

Долгое время единственным источником финансирования здравоохранения в нашей стране был государственный бюджет. Бюджетный метод финансирования ориентирован на возможности бюджета, а не на реальные расходы, складывающиеся в этой сфере.

МЕДИЦИНСКОЕ СТРАХОВАНИЕ#S - форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (Закон РФ от 28 июня 1991 г. "О медицинском страховании граждан в Российской Федерации"). При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих государственных программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Оно может быть коллективным и индивидуальным.

Переход к страховой медицине обусловлен спецификой рыночных отношений в здравоохранении. Медицинское страхование позволяет человеку сопоставить необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерить потребности в медицинской помощи и возможность ее получения необходимо независимо от того, кем производятся затраты: предприятием, профсоюзом или обществом в целом. Тема медицинского страхования звучит злободневно, где говорят о серьезных просчетах и недостатках.в этой области. Поэтому тема данного исследования актуальна, т. к. в этой работе попытаемся охарактеризовать особенности медицинского страхования в РФ.Это и будет цель нашей работы.

В связи с поставленной целью необходимо решить следующие задачи:

- выявить систему медицинского страхования в России;

- дать определение моделям медицинского страхования;

- выявить специфику формирования фондов и их расходования.

Объект исследования: медицинское страхование и его составляющие.

Предмет исследования: система медицинского страхования РФ.

Работа состоит из введения . двух глав, заключения, списка литературы и приложений.

Глава 1. Медицинское страхование РФ

1.1. Система медицинского страхования

Медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. Величину страхового фонда и его необходимый резерв рассчитывают на основе вероятности наступления так называемого рискового случая заболевания. Величина разового страхового взноса зависит от состояния здоровья человека, принимаемого на страхование, его возраста, определяющих вероятность наступления заболевания в тот или иной период жизни пациента. При этом также учитывают динамику и степень влияния неблагоприятных факторов окружающей среды (производственные и бытовые условия, экологическая обстановка и т.д.)[14,169].

При медицинском страховании организационно закрепляется статус территориального аккумулирования средств и ресурсов в страховых фондах, определяются условия и порядок финансирования лечебно-профилактической помощи. Система медицинского страхования предусматривает административно-хозяйственную самостоятельность лечебно-профилактических учреждений, бездефицитность их финансирования и обеспечение социальных гарантий при оказании медицинских услуг социально незащищенным слоям населения. В качестве основного звена финансирования здравоохранения выступают территориальные фонды медицинского страхования. Эти фонды действуют как

экономически самостоятельные некоммерческие структуры, вступающие в правовые и финансовые отношения либо с гражданами (физические лица), либо с предприятиями, учреждениями и организациями (юридические лица, страхователи), медицинскими страховыми компаниями (страховщики), а также объектами здравоохранения (лечебно-профилактические учреждения). Территориальные фонды медицинского страхования контролируют объем и качество предоставляемой медицинской помощи населению[14,170].

Все хозяйствующие субъекты, находящиеся на данной территории, непосредственно участвуют в формировании ресурсной базы территориального фонда медицинского страхования. Местные органы власти выступают в качестве страхователей для неработающей части населения, проживающего на этой территории. Финансирование медицинской помощи для неработающего населения осуществляется за счет средств местного бюджета.

Под страховым случаем в медицинском страховании понимают не столько появление заболевания, сколько сам факт оказания медицинской помощи по поводу заболевания. Страховое возмещение здесь приобретает форму оплаты оказанной медицинской помощи населению, состоящей из набора конкретных медицинских услуг (диагностика, лечение, профилактика). Медицинское страхование проводится за счет отчисления от прибыли предприятий или личных средств населения путем заключения соответствующих договоров. Договор о медицинском страховании представляет собой соглашение между страхователем и страховой медицинской организацией. Последняя обязуется организовать и финансировать предоставление застрахованному контингенту медицинскую помощь определенного вида и качества (или иных услуг в соответствии с программами обязательного или добровольного медицинского страхования).

В РФ обязательное медицинское страхование носит всеобщий характер, где гарантируется гражданам необходимый объем, качество и условия оказания лечебно-профилактической помощи. Добровольное медицинское страхование дополняет обязательную форму. Через добровольное медицинское страхование обеспечиваются дополнительные (сверх установленных) клинико-диагностические обследования и лечебные мероприятия.

Страхователями при обязательном медицинском страховании выступают органы государственного управления (для неработающего населения), предприятия, учреждения и организации (для работающих), а также лица, занятые предпринимательской деятельностью, и лица свободных профессий.

При добровольном медицинском страховании в качестве страхователей выступают граждане, обладающие гражданской дееспособностью. Каждый застрахованный гражданин получает полис. Страховые медицинские организации выступают в качестве юридического лица, осуществляющего медицинское страхование согласно имеющейся у них лицензии. Учредителями страховых медицинских организаций не могут быть органы управления здравоохранения и отдельные лечебно-профилактические учреждения. Страховая медицинская организация контролирует объем, сроки и качество предоставляемой медицинской помощи в соответствии с условием договора. Тем самым страховая медицинская организация защищает интересы застрахованных.

Взаимоотношения между страхователем и страховой медицинской организацией реализуются через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ медицинского страхования и обеспечивающих рентабельную деятельность страховой медицинской организации. Страховые взносы по обязательному медицинскому страхованию неработающего населения вносят соответствующие органы управления. Добровольное страхование происходит за счет прибыли, доходов предприятий или личных средств граждан. Условия добровольного медицинского страхования подробно оговариваются в заключаемом договоре. При этом размеры добровольных страховых взносов устанавливаются по соглашению сторон[14,180].

1.2. Добровольное медицинское страхование

Медицинское страхование проводится в двух формах: добровольной и обязательной. В их основу положены разные организационно-правовые и экономические принципы. Они различаются по числу сторон, участвующих в страховании целям и условиям функционирования.

Добровольное медицинское страхование осуществляется в соответствии с требованиями Законов РФ «О страховании» и «О медицинском страховании граждан в Российской Федерации» и предусматривает заключение договора между страхователем и страховой компанией[8,51]. Взаимные обязательства сторон регулируются договором и действующим законодательством.

Добровольное медицинское страхование осуществляют страховые компании, имеющие лицензию на данный вид страховой деятельности. Медицинское страхование проводится в двух формах: добровольной и обязательной. В их основу положены разные организационно-правовые и экономические принципы. Они различаются по числу сторон, участвующих в страховании, целям и условиям функционирования.

Одним из субъектов страховых отношений в добровольном медицинском страховании является медицинское учреждение, лечение выгодоприобретателя в котором страховщик оплачивает. Список таких учреждений ограничен договором страхования, но по согласованию со страховщиком страхователь (выгодоприобретатель) может получить оплачиваемую или частично оплачиваемую медицинскую услугу (лечение) в учреждении, которого нет в списке, прилагаемом к договору страхования[6,105].

Страховым случаем является обращение застрахованного лица в медицинское учреждение при остром заболевании, обострении хронического заболевания, травме, отравлении и других несчастных случаях за получением консультативной, профилактической и иной помощи, требующей оказания медицинских услуг в пределах перечня, предусмотренного договором страхования в течение срока действия договора. Не считается страховым случаем обращение застрахованного в медицинское учреждение по поводу: травматического повреждения в состоянии алкогольного, наркотического или токсического опьянения; травматического повреждения или иного расстройства здоровья, наступившего в результате совершения умышленного преступления; покушения на самоубийство, за исключением тех случаев, когда застрахованный был доведен до такого состояния противоправными действиями третьих лиц; умышленного причинения себе телесных повреждений. Кроме того, заболевания, которые не могут носить случайный характер, в перечень страхуемых рисков не включаются. Страховщик не оплачивает лечение, если получены медицинские услуги, не предусмотренные договором страхования и оказанные в медицинских учреждениях, не предусмотренных договором страхования.

1.3. Обязательное медицинское страхование

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации», является частью государственной социальной политики и системы социального страхования. Оно реализовано на базе самостоятельной финансовой системы - государственного социального страхования и фонда обязательного медицинского страхования, который пополняется из средств предприятий и организаций за счет обязательных отчислений, начисляемых на заработную плату работников[5,132].

Гражданам России при обращении в лечебные медицинские учреждения гарантируется получение медицинской помощи в соответствии с перечнем и объемом, установленными территориальными программами обязательного медицинского страхования.

Реализацию государственной политики в области обязательного медицинского страхования осуществляют Федеральный и территориальные фонды обязательного медицинского страхования - специализированные некоммерческие финансово-кредитные учреждения. Страхователи должны заключать договоры обязательного медицинского страхования, в соответствии с которыми застрахованные граждане имеют право на получение медицинских услуг, перечень и объем которых устанавливаются территориальными программами обязательного медицинского страхования, в медицинских учреждениях, включенных в систему обязательного медицинского страхования. Такие программы утверждаются органами государственного управления субъектов Российской Федерации и предоставляют застрахованному гражданину право на получение не всех, но достаточно большого перечня медицинских услуг. Список бесплатных услуг пополняется за счет целевых программ здравоохранения, которые утверждаются органами государственного управления территорий и финансируются полностью за счет бюджетных средств (например, медицинские услуги, связанные с родовспоможением и оказанием медицинской помощи детям, и др.). Остальные медицинские услуги предоставляются медицинскими учреждениями гражданам на платной основе, а для лиц, участвующих в добровольном медицинском страховании, за счет средств страховщиков[4,35].

Страховая медицинская организация может быть учреждена в любой организационно-правовой форме и на дату учреждения должна иметь уставный капитал не менее 1 200 минимальных размеров месячной оплаты труда, установленной российским законодательством. Среди учредителей страховой медицинской организации не могут быть органы управления здравоохранением и медицинских учреждений. Такая организация обязана иметь государственную лицензию на право проведения обязательного медицинского страхования. Такие лицензии выдаются Федеральной службой России по надзору за страховой деятельностью и удостоверяют право на участие страховой медицинской организации в проведении обязательного медицинского страхования на конкретной территории (области, республики, края, г. Москвы и г. Санкт-Петербурга)[7,90].

Застрахованные граждане обязаны иметь именной полис обязательного медицинского страхования, который вручается им страховой медицинской организацией или работодателем-страхователем по ее поручению. На отдельных территориях полис может быть получен в медицинском учреждении - поликлинике по месту основного жительства. В полисе указаны страховая медицинская организация и медицинские учреждения, в которых застрахованное лицо имеет право на получение медицинской помощи. Полис предъявляется застрахованными гражданами при обращении за полученном медицинской помощи в лечебное учреждение за исключенном скорой (срочной) медицинской помощи, оказание которой входит в обязанности медицинских учреждении и включено в целевые программы здравоохранения[7,94].

Медицинские учреждения - поликлиники или больницы -получают право на предоставление медицинских услуг по программам обязательного медицинского страхования после прохождения аккредитации в соответствующих органах управления здравоохранением. Оказываемая гражданам медицинская помощь должна соответствовать утвержденным медико-экономическим стандартам и подлежит оплате страховыми медицинскими организациями в соответствии с установленными тарифами на медицинские услуги.

Движение финансовых средств в системе обязательного медицинского страхования строго регламентировано действующим законодательством. Страхователь уплачивает страховые взносы в территориальный фонд обязательного медицинского

1.4. Финансовые средства государственной, муниципальной систем здравоохранения.

В июне 1991 г. был принят закон "О медицинском страховании граждан в Российской Федерации". Суть модели медицинского страхования, предусмотренной этим законом, состояла в следующем. Финансирование здравоохранения должно происходить за счет обязательных и добровольных страховых взносов. Обязательное медицинское страхование (ОМС) работающих осуществляется за счет платежей предприятий, а неработающих и занятых в бюджетной сфере – за счет бюджетных ассигнований. Объем и условия оказания бесплатной медицинской помощи в рамках ОМС определяются в базовой программе ОМС, утверждаемой правительством, и в территориальных программах, принимаемых на основе базовой местными органами власти. Медицинская помощь, оказываемая населению, оплачивается негосударственными страховыми медицинскими организациями. Включение частных страховых компаний должно было ввести элементы свободного рынка и конкуренции покупателей в систему медицинского страхования [3,112].

Вместе с тем, предусматривалось сохранение государственных органов управления здравоохранением, которые должны были выполнять функции контроля и заниматься разработкой и реализацией целевых программ, предмет которых лежит за рамками тех видов медицинской помощи, которые предоставляются в системе ОМС. Это изначально создавало ситуацию двоевластия, так как формировалась двухканальная система финансирования медицинских учреждений.

Нетрудно заметить, что такая система финансирования обществом здравоохранения, по сути дела, воспроизводила в несколько иной форме и развивала ту систему, которая предусматривалась моделью "нового хозяйственного механизма", внедрявшейся с 1988 г. Нормативы бюджетного финансирования трансформировались в страховые взносы из бюджета по фиксированным ставкам. Идея о введении нормативов бесплатной медицинской помощи населению превратилась в идею базовой программы ОМС. Разрешение учреждениям здравоохранения и заинтересованным организациям заключать договоры на выполнение услуг сверх вышеуказанных нормативов получило развитие в установлении добровольного медицинского страхования. В дополнение к модели бюджетной медицины в модели ОМС появился новый источник гарантированного поступления средств в сферу здравоохранения – платежи организаций по обязательному медицинскому страхованию[10,109].

Изменения в порядке финансирования здравоохранения были продолжением прежних попыток преобразования финансовых потоков в отрасль. Однако в том, что касается организации финансовых потоков внутри отрасли, модель ОМС предполагала принципиальные нововведения. В системе здравоохранения появляются новые субъекты – страховые медицинские организации. Предприятия и органы государственного управления, выступающие страхователями, должны заключать договоры со страховыми организациями, которые в свою очередь выбирают медицинские учреждения и оплачивают лечебно- профилактическую помощь, предоставляемую застрахованным людям.

Закон "О медицинском страховании граждан в Российской Федерации", предусматривал, что переход к страховой медицине должен был произойти в течение 1992-1993 гг[5,72]. Но очень быстро выяснилось, что такие сроки нереальны. Создание страховых компаний, разработка всей необходимой нормативно-правовой базы шли гораздо медленнее, чем на это рассчитывали разработчики закона. Медицинские страховые организации интенсивно создавались и развертывали свою деятельность там, где местные власти активно поддерживали и занимались внедрением новой модели здравоохранения. Но таких регионов было меньшинство. Поэтому, чтобы не затягивать введение системы ОМС и соответственно не откладывать принятие решения об установлении обязательных взносов юридических лиц на медицинское страхование, реформаторы пошли на корректировку модели ОМС. В 1993 г. в закон были внесены существенные изменения.

Согласно тексту закона о медицинском страховании, принятого в 1991 г., функции страховщиков должны выполнять страховые медицинские организации, независимые от органов управления здравоохранением и медицинских учреждений. Не предусматривалось наличия каких-либо специальных организаций для сбора и аккумулирования взносов на ОМС. В 1993 г. закон был дополнен положениями о создании таких организаций: федерального и территориальных фондов обязательного медицинского страхования. Их статус был определен как самостоятельные некоммерческие финансово-кредитные учреждения. Их соучредителями являются органы представительной и исполнительной власти соответственно Российской Федерации и ее субъектов. При этом филиалам территориальных фондов ОМС временно предоставили право не только заключать договоры медицинского страхования со страховыми медицинскими организациями, но и самим выполнять функции страховщиков и непосредственно взаимодействовать с медицинскими учреждениями. В 1994 г. 52% филиалов территориальных фондов ОМС выполняли функции страховщиков[6,43].

Таблица 1

Состав системы обязательного медицинского страхования

| 1993 | 1994 | 1995 | 1996 | |

| Территориальные фонды ОМС | 86 | 86 | 88 | 88 |

| Филиалы территориальных фондов ОМС | 1058 |

1103 |

1122 |

1160 |

| Страховые медицинские организации | 164 |

439 |

536 |

538 |

| Лечебно-профилактические учреждения | - |

4501 |

7372 |

8700 |

Таким образом, модель финансирования медицинской помощи, предусмотренная законом, стала "двухступенчатой": сначала средства поступают в государственные фонды обязательного медицинского страхования, затем – негосударственным страховым медицинским компаниям, которые заключают контракты непосредственно с медицинскими учреждениями. Аналоги такой двухступенчатой модели существуют в Нидерландах, Израиле, Чехии. Особенностью российской модели стало разрешение выполнять функции страховщиков организациям первой ступени – территориальным фондам ОМС. Если страховых компаний недостаточно, то фонды вправе сами заключать контракты с медицинскими учреждениями. [3,112].

Права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены законодательством. Это создало основу для возникновения серьезных коллизий в процессе практического введения системы ОМС. Момент введения системы обязательного медицинского страхования был перенесен на год. И, тем не менее, к началу 1994 г. многие необходимые нормативные документы не были подготовлены и отработаны. Основное внимание на подготовительном этапе уделялось преобразованию внешних каналов финансирования отрасли – лидеры медицинского сообщества стремились быстрее реализовать возможность ввести целевой налог (взносы на ОМС) для финансирования здравоохранения. Такой налог в размере З,6% от фонда заработной платы был введен 1993 г. за счет соответствующего сокращения взносов в Пенсионный фонд. Из общих 3,6% одна часть – 0,2% – направляется в федеральный фонд ОМС, другая – 3,4% – аккумулируется территориальными фондами ОМС[14, 105].

Глава 2. Специфика работы ТФОМС

2.1. Особенности формирования и использования бюджета территориального фонда обязательного медицинского страхования

Территориальные ФОМС создаются на территориях субъектов РФ, являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями и подотчетны соответствующим органам представительной и исполнительной власти.

Финансовые средства ТФОМС находятся в государственной собственности, не входят в состав бюджетов, других фондов и не подлежат изъятию. Они образуются за счет:

части страховых взносов, уплачиваемых предприятиями, организациями и другими хозяйствующими субъектами на ОМС работающего населения;

средств, предусматриваемых в бюджетах субъектов РФ на ОМС работающего населения (3,4% ФОТ);

доходов, получаемых от использования временно свободных средств за счет инвестирования их в банковские депозиты и государственные ценные бумаги;

средств, взыскиваемых в результате предъявления регрессных требований к страхователям, медицинским учреждениям и другим субъектам;

средств, получаемых от применения финансовых санкций к страхователям за нарушение порядка уплаты страховых взносов[6,137].

Главной задачей ТФОМС является обеспечение реализации ОМС на каждой территории субъектов РФ на принципах всеобщности и социальной справедливости. На ТФОМС возложена основная работа по обеспечению финансовой сбалансированности и устойчивости системы ОМС. ТФОМС выполняет следующие функции в организации ОМС:

собирают страховые взносы на ОМС;

осуществляют финансирование территориальных программ ОМС;

заключают договоры со страховыми медицинскими организациями (СМО) на финансирование проводимых СМО программ ОМС по утверждаемым ТФОМС дифференцированным душевым нормативам;

осуществляют инвестиционную и иную финансово-кредитную деятельность, в том числе предоставляют страховым медицинским организациям кредиты при обоснованной нехватке у них финансовых средств;

формируют финансовые резервы для обеспечения устойчивости функционирования ОМС, в том числе нормированный страховой запас в размере двухмесячного объема финансирования территориальных программ (сейчас резерв понижен до ½ месячного объема);

осуществляют выравнивание условий финансирования ОМС по территориям городов и районов;

разрабатывают и утверждают правила ОМС граждан на соответствующей территории;

организуют банк данных по всем страхователям и осуществляют контроль за порядком начисления и своевременностью уплаты страховых взносов;

участвуют в разработке тарифов оплаты медицинских услуг;

осуществляют взаимодействие с федеральными и другими территориальными фондами[9,175].

Руководство деятельностью ТФОМС осуществляется также правлением и исполнительной дирекцией. Председатель правления избирается правлением, а исполнительный директор назначается местной администрацией.

Особенности формирования бюджета территориального фонда ОМС и его использования в настоящее время сталкивается с большим числом проблем, связанных как с внешними, так и с внутренними факторами, основными из которых являются: недостаточный тариф страховых взносов; неполнота сборов страховых взносов с работодателей вследствие неплатежей, а также сокрытие доходов физических и юридических лиц; прямые и косвенные попытки изъятия средств ОМС (включение страховых взносов в систему федеральных налогов, изъятие средств фондов в бюджет или их консолидация в бюджеты); низкая заинтересованность граждан в системе обязательного медицинского страхования; нарастание безработицы, что приводит к уменьшению финансовых средств системы ОМС; неудовлетворительная координация деятельности государственных внебюджетных фондов; задержка с принятием профессиональных медицинских стандартов, порядка взаиморасчетов между субъектами Российской Федерации в системе обязательного медицинского страхования; медленный переход лечебно-профилактических учреждений в статус “самостоятельно хозяйствующего субъекта”. Вышеперечисленные и другие проблемы, существующие при введении ОМС, не только вызывает споры и дискуссии о путях его введения, но иногда ставят вопрос и о целесообразности реформирования здравоохранения. Каждый регион осуществляет переход к ОМС в силу своего разумения и понимания проблемы и самостоятельно выбирает конкретную схему реализации такого перехода. Наиболее распространенной является следующая схема:

Территориалный фонд ОМС является основным организаторским звеном.

Он осуществляет регистрацию плательщиков, сбор, учет и контроль за поступлением страховых взносов и платежей, обеспечивает всеобщность медицинского страхования не местном уровне. Фонд финансирует медицинскую помощь населению через страховые медицинские организации и через свои филиалы. В связи с введением обязательного медицинского страхования перед территориальными фондами ОМС и страховыми компаниями встает проблема определения размера страховых тарифов и объема страховых фондов по ОМС. ОМС является экономической категорией, находящейся в подчиненной связи с категорией финансов. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховой операции. Определение размера страхового тарифа по обязательному медицинскому страхованию крайне важно для формирования и использования ФОМС, их дальнейшего распределения и перераспределения. Научно обоснованные страховые тарифы обеспечивают оптимальный размер страхового фонда. На сегодняшний день наиболее разработан лишь механизм формирования фонда ОМС. Определены плательщики взносов - работодатели (российский и иностранные юридические лица), предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату работы за совместительство. Ставка страховых взносов составляет 3,6%, в том числе 0,2% поступает в федеральный фонд и 3,4% остается в областях, краях и республиках. Взносы на неработающее население должны делать местные власти. Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из совокупной нетто-ставки и нагрузки.

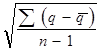

Совокупная нетто-ставка предназначается для формирования страхового фонда и его основной части - рисковой нетто-ставки. В основу расчета рисковой нетто-ставки заложена стоимость курса лечения и вероятность наступления страхового случая. Вероятность обращения в амбулаторно-поликлинические и стационарные учреждения, вероятность вызова скорой помощи изучена на основе пятилетней статистики и экспертной оценки (Приложение 1, таб. 1) [4, c. 40-42]. Рисковая нетто-ставка выражает часть страхового взноса в денежной форме, предназначенную на покрытие риска (гр.4 табл.2,3,4). Рисковая нетто-ставка рассматривается как функция, производная от вероятности реализации риска наступления страхового случая во времени, величина ее равна произведению страховой суммы (стоимости курса лечения: гр.2 табл.2,3,4) на вероятность наступления страхового случая (гр.3 табл.2,3,4). При анализе вероятности обращения за различными видами медицинской помощи (табл.1) отмечается ее вариабельность, для компенсации возможных отклонений помимо рисковой премии рассчитывается гарантийная или стабилизационная надбавка. Рисковая надбавка предназначается для компенсации возможного повышения выплат (в связи с возрастанием заболеваемости) медицинским учреждениям за оказанную медицинскую помощь. Рисковая стабилизационная надбавка рассчитывается на основе среднего квадратического отклонения по формуле:

s= ,

,

где q - число выплат, соответствующее страховым событиям каждого года;

q - среднее число выплат, соответствующее среднему числу страховых событий;

n - тарифный период, т.е. период, за который имеются статистические сведения.

Исходные данные для расчета рисковой надбавки для амбулаторно-поличекой, стационарной и скорой медицинской помощи представлены динамическими рядами (табл.2,3,4). Оценка устойчивости каждого динамического ряда производится с помощью известных из теории статистики коэффициента вариации и медианы по формуле:

V=![]() ,

,

где V - коэффициент вариации;

s - среднее квадратическое отклонение;

М - средняя величина.

Коэффициенты вариации, рассчитанные по данной формуле, равняются: при обращении в амбулаторно-поликлинические учреждения - 0,082; в стационары - 0,088; за скорой помощью - 0,212. Вариация в степени 0,082 и 0,088 незначительна и свидетельствует об устойчивости соответствующих динамических рядов, но коэффициент 0,21 свидетельствует о неустойчивости ряда. Поэтому при расчете страховых взносов применяется трехкратная рисковая надбавка.

При использовании однократного размера рисковой надбавки вероятность того, что в будущем фактические показатели убыточности окажутся меньше нетто-ставки, т.е. не будут ею покрыты полностью, составит 68%. При использовании же трехкратной рисковой надбавки такая вероятность составит 99,9%. Рисковая надбавка предназначена для формирования запасного фонда. Это временно свободные средства, их можно использовать как кредитные ресурсы на началах возвратности в конце тарифного года. Рисковая надбавка при о=1 (табл.5, гр.5) составляет 2167,42 руб.; при о=2 (табл.6, гр.5) составляет 4334,04 руб.; при о=3 (табл. 7, гр.5) значение ее увеличивается до 6502,26 руб. Рисковая нетто-ставка и рисковая надбавка составляют совокупную нетто-ставку (табл.5,6,7, гр.6 ) . Вторая часть страхового тарифа, нагрузка, составляет 30% брутто-ставки и включает расходы не превентивные мероприятия - 5%, расходы на ведение дел страховой компании - 10%.

Прибыль в структуру тарифной ставки ОМС не закладывается. Превентивные расходы предназначаются для проведения оздоровительных, физкультурных мероприятий, направленных на укрепление здоровья, оздоровление производственной и бытовой среды застрахованных по ОМС. Расходы на превентивные мероприятия должны соответствовать утвержденным нормативам для финансирования превентивных мероприятий. Расходы на ведение дел подразделяются на организационные, ликвидационные, управленческие и другие виды.

Полная тарифная ставка, или брутто-ставка, рассчитывается по формуле:

Б-ст. = ![]() ,

,

где Б-ст. - брутто-ставка;

Сов. Н-ст. - совокупная нетто-ставка;

Нагр. - нагрузка.

Структура брутто-ставки, или страхового тарифа, определяет экономическую устойчивость страховой компании (табл.5,6,7).

При выделении ассигнований на ОМС необходимо дифференцировать тарифные ставки в зависимости от половозрастного состава страхователей, учитывая различия в потребности в медицинской помощи.

Для расчета использованы сведения Бюро медицинской статистики о численности населения по возрастным группам В этой же таблице приводятся эквивалентные единицы медицинской помощи, или коэффициенты дифференциации, которые соответствуют данным мировой статистики. Они показывают вероятность наступления страхового случая (обращения за различными видами медицинской помощи) и необходимый объем медицинской помощи, характерный для данной половозрастной группы. Данные коэффициенты использовались ранее органами управления здравоохранением при формировании дифференцированного норматива бюджетного финансирования на одного жителя в год.

Данные таблицы 8 (гр.10, стр. “Итого”) свидетельствуют, что эквивалент медицинской помощи для обоих полов составляет 5,086122 (гр. 9, стр. “Итого” разделить на гр. 8 по этой же строке). Анализ структуры тарифной ставки (табл.5,6,7) приводит к выводу, что данный объем медицинской помощи, выраженный в эквивалентных единицах (5,086122) отражающий вероятность обращения за медицинской помощью, в денежном выражении будет соответствовать 20756,66 руб. (табл.7,гр.6). Исходя из этого, можно перейти к технико-экономическому обоснованию основной части структуры страхового тарифа (рисковой нетто-ставки) в зависимости от пола и возраста (табл.9). Эквивалент медицинской помощи 5,086122 соответствует 20756,66 руб., а эквивалент медицинской помощи, для лиц мужского пола возрастной группы 0-1 год - 10 соответствует 40811,365руб (207756,66 : 5,086122). Аналогичным образом рассчитывает рисковая нетто-ставка для всех возрастных групп.

Таким образом, видно статистически достоверное различие (t > 2) в размерах рисковой нетто-ставки в зависимости от пола, так как для лиц мужского пола данный показатель соответствует 17684,551886руб., а для лиц женского пола он возрастает на 5573,844760 руб. и соответствует 23258,396646 руб. (табл.9) обращает на себя внимание различие размеров рисковой нетто-ставки в зависимости от возрастных групп, особенно резко это проявляется для лиц мужского пола в возрастных группах от 0 до 14 лет и от 55 до 85 лет и старше, т.е. для детей и пенсионеров.

Все остальные слагаемые структуры тарифной ставки в зависимости от пола и возраста можно рассчитать аналогично (табл.10, 11). В соответствии с законодательством страховые медицинские организации должны ежемесячно получать средства от фондов ОМС по дифференцированным подушевым нормативам. Однако во многих регионах механизм расчетов не разработан, и поэтому средства скапливаются на счетах территориальных фондов ОМС. По подушевым нормативам ФОМС должен и финансировать филиалы территориальных фондов в сельской местности, где еще нет страховых медицинских компаний.

Подушевые нормативы, по которым финансируются страховые компании, включают следующие статьи затрат: заработную плату, начисления на заработную плату, расходы на питание, расходы на приобретение медикаментов, а также прибыль в размере 20% при условии, что страховые взносы обеспечивают возможность образования прибыли. Хозяйственные расходы, приобретение оборудование, капитальные вложения, капитальный ремонт при расчете подушевого норматива не учитываются, а должны финансироваться из прибыли. В Кемеровской области для расчета величины подушевого норматива используется взвешенная подушевая бюджетная формула. Максимально возможный территориальный подушевой норматив финансирования по ФОМС определяется следующим образом:

Тнф=(Рв - Рз)/Ч,

где Тнф - максимально возможный территориальный норматив подушевого финансирования по ФОМС;

Рв - размер взносов, поступивших в фонд ОМС за предыдущий период;

Рз - нормируемый страховой запас;

Ч - численность населения.

В сою очередь нормируемый страховой запас равен:

Рз=Рф*Ч/30,

где Рф - оплачиваемые страховыми медицинским организациями расходы на оказание медицинских услуг на территории. Каждый регион самостоятельно разрабатывает и утверждает и утверждает тарифы на медицинскте услуги.

При этом заработная плата в тарифе на конкретную услугу при одинаковой сложности заболевания не зависит от категории стационара. Тарифы на услуги, не вошедшие в клинико-статистические группы, рассчитываются доплнительно. При расчете тарифов используются сложившиеся на текущий момент среднеобластные финансовые нормативы на лечение, медикаменты и прочие услуги. Лечение сопутствующих заболеваний оплачивается по соответствующим тарифам. Фактический тариф за медицинские услуги стационара с учетом с учетом качества медицинской помощи определяется по формуле:Тф=Тб[1 - Пф(1 - Укл)],

где Тф - фактический тариф реально оплаченных стразовщиками медицинских услуг;

Тб - тариф по прейскуранту, определенному по клинико-статистичеким группам стоимости медицинских услуг;

Укл - уровень качества лечения, определяемый по 10-бальной системе;

Пф - доля фонда оплаты труда за расчетный период в общей величине затрат (от 0 до 1). При определении норматива обязательно учитывается половозрастная структура населения. Ежеквартально по данным предыдущего квартала определяется индекс стоимости медицинской помощи, который используется для корректировки тарифов на медицинские услуги:

Исмо=БНо/БНио,

где БНо - базовый областной подушевой норматив финансирования медицинской помощи, определенный на основании статистических данных предыдущего квартала и моделирования;

БНио - исходный подушевой норматив на момент расчета тарифов на медицинские услуги. В Новосибирске тарифы на медицинские услуги, используемые системой ОМС для оплаты медицинской помощи лечебных учреждений, включают только шесть статей:

заработную плату по установленным должностным окладам. Эти расходы составляют около 60% (в учреждениях с более высокой квалификацией кадров этих расходов выше);

взносы по государственному социальному страхованию

хозяйственные расходы на отопление, освещение, водоснабжение, на найм помещений; их доля составляет около 12%. В условиях Сибири они весьма значительны и их превышение должно покрываться за счет средств бюджета;

расходы на питание - около 10%;

расходы на медикаменты - 10%;

расходы на мягкий инвентарь - примерно 8%.

Отрасль здравоохранения в современных условиях является довольно фондоемкой, ибо эффективное лечение требует соответствующего дорогостоящего оборудования. Однако тарифы не предусматривают даже затрат на ремонт оборудования, не говоря уже о финансировании развития материально-технической базы здравоохранения. Лишь небольшая часть больниц и поликлиник оборудованы современной аппаратурой; 38% амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии, лечебной физкультуры. Без выравнивания условий деятельности медицинских учреждений разрыв в качестве оказывамых услуг будет увеличиваться. На местном уровне должны быть введены санкции как в виде административных и экономических мер, предусматривающих компенсацию ущерба здоровью населения теми предприятиями, которые оказывают вредное воздействие на условия жизнедеятельности людей. Средства фондов ОМС должны находиться в банках, уполномоченных администрацией обслуживать бюджетные средства на тех же условиях, что и бюджетные деньги. Кроме того, необходимо законодательно установить обязательный порядок регулярных публикаций отчетов о балансах по каждому внебюджетному фонду.

2.2. Специфика взаимоотношений территориального фонда обязательного медицинского страхования со страхователями и страховыми медицинскими организациями

Страхователи - это юридические или дееспособные физические лица, заключившие со страховщиками договоры обязательного медицинского страхования либо являющиеся страхователями в силу закона. Страхователь - один из субъектов ОМС, уплачивающий взносы на обязательное медицинское страхование.

Страхователями при обязательном медицинском страховании неработающего населения является государство в лице органов исполнительной власти, при обязательном медицинском страховании работающего населения - предприятия, учреждения, организации независимо от формы собственности и хозяйственно-правового статуса, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. Под лицами свободных профессий подразумеваются лица творческих профессий, не объединенные в творческие союзы.

Страхователь при желании может опосредованно влиять на систему медицинской помощи населению. Это влияние осуществляется через:

участие представителей страхователей в работе? правлений фондов ОМС;

договор обязательного медицинского страхования.?

По организационной структуре фонды ОМС являются юридическими лицами, то есть их средства отделены от средств государственного бюджета (управление средствами государственного бюджета осуществляют органы исполнительной власти, а управление средствами фондов - органы фондов).

Фонды обязательного медицинского страхования построены по принципу публично-правового учреждения, то есть руководство деятельностью фонда осуществляется правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией.

Правление фонда обязательного медицинского страхования работает на общественных началах. Страхователи в составе правления фонда участвуют в определении направлений развития обязательного медицинского страхования на территории субъекта РФ и контролируют правильность использования средств ОМС.

Договор медицинского страхования заключается между страхователем и страховой медицинской организацией (страховщиком).

Договор составляется на основе типового договора обязательного медицинского страхования и утверждается органом государственного управления территории.

Договор заключается в интересах граждан и предусматривает обязательства страховой медицинской организации (страховщика) по организации и финансированию медицинского помощи. Виды и объем медицинской помощи, за организацию и финансирование которой несет ответственность страховщик, определяются территориальной программой обязательного медицинского страхования.

Договор ОМС дает возможность страхователю эффективно влиять на страховую медицинскую организацию и медицинское учреждение в случае невыполнения или плохого выполнения ими обязательств по организации и оказанию медицинской помощи.

Страхователь обязан заключить договор обязательного медицинского страхования в пользу конкретного работающего гражданина сразу после подписания с ним трудового соглашения.

С момента расторжения трудового договора обязанности работодателя (как страхователя) по обязательному медицинскому страхованию перед работником прекращаются и переходят к другому страхователю, в зависимости от нового статуса застрахованного (безработный, работник другого предприятия, пенсионер и т.д.).

Органы государственного управления, выступающие страхователем неработающего населения, обязаны заключить договор обязательного медицинского страхования при наличии двух условий:

гражданин не должен работать;?

гражданин должен постоянно проживать на территории,? подведомственной органу государственного управления, а также это касается вынужденных переселенцев и лиц, попавших в экстремальные ситуации.

Обязанность органа государственного управления как страхователя прекращается:

при поступлении гражданина на работу;?

при перемене гражданином постоянного места? жительства;

в случае смерти гражданина.?

Согласно ст. 9 Закона РФ «О медицинском страховании граждан в Российской Федерации» страхователь обязан заключить договор обязательного медицинского страхования со страховой медицинской организацией, вносить страховые взносы (платежи) в порядке, установленном законом и договором медицинского страхования. За отказ предприятий, учреждений, организаций и иных хозяйственных субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции.

Ответственность страхователя за уклонение от заключения договоров обязательного медицинского страхования определяется ст. 27 Закона «О медицинском страховании граждан в Российской Федерации». Требовать от страхователя исполнения возложенной на него обязанности по заключению договора ОМС могут:

гражданин, в пользу которого должен быть заключен? договор обязательного медицинского страхования;

органы государства (прокуратура, органы? здравоохранения, фонды ОМС и др.), в функции которых входят общий надзор за соблюдением законности или обязанности по защите интересов населения в области охраны здоровья и по обеспечению реализации Закона «О медицинском страховании граждан в Российской Федерации».

Ст. 9 Закона «О медицинском страховании граждан в Российской Федерации» предусматривает право выбора страхователем страховой медицинской организации. Страхователю следует прежде всего проверить, имеет ли страховая медицинская организация государственную лицензию на право осуществления страховой деятельности по обязательному медицинскому страхованию на данной территории, а также показатели ее финансового состояния и платежеспособность.

Страхователи могут влиять на исполнение обязательств по договору ОМС, используя:

переговоры с руководителями страховой медицинской? организации, применение предусмотренных договором штрафных санкций;

расторжение договора ОМС (это повлечет за собой? прекращение финансирования территориальным фондом страховой медицинской организации);

обращение в суд в случае недостижения согласия в ходе? переговоров;

влияние через своих представителей в управлении фонда? обязательного медицинского страхования.

В настоящее время, при образовании, все юридические лица подлежат обязательной регистрации в Фонде обязательного медицинского страхования. Юридические лица созданные до образования Фонда. При регистрации в Фонде обязательного медицинского страхования предоставляется заявление, в котором указывается вид деятельности, юридический адрес предприятия, ИНН, ОКПО, ОКОНХ, № расчетного счета в обслуживающем банке. После регистрации в Фонде обязательного медицинского страхования страхователь ежеквартально производит отчисления в Фонд согласно нормативным документам:

— Положение «О порядке уплаты страховых взносов в Федеральный и территориальный фонды обязательного медицинского страхования», утвержденное постановлением Верховного Совета РФ от 24 февраля 1993 г. № 4543-1 [4,76], в соответствии с -которым плательщиками страховых взносов являются предприятия, учреждения и иные хозяйствующие субъекты, независимо от форм собственности;

— Инструкция «О порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование», утвержденная постановлением Правительства РФ от 11 октября 1993 г. № 1018 [2, 65], в соответствии с которой страховые взносы начисляются на средства, предназначенные для оплаты труда и независимо от источников финансирования.

Порядок уплаты страховых взносов.

Своевременность уплаты страховых взносов контролируется по платежным документам и выпискам банка. Дата списания средств с расчетного счета плательщика должна соответствовать дате получения заработной платы, указанной в заявлении страхователя при регистрации в фонде (или установленному сроку для отдельных категорий плательщиков).

Работодатели, не имеющие счетов в учреждениях банков, а также производящие оплату труда из выручки от реализации продукции, выполнения работ и оказания услуг, уплачивают страховые взносы до 10-го числа месяца, следующего за месяцем, на который начислены страховые взносы [Письмо ФОМС от 10 января 1997 г. № 86/23].

Сумма оплаты труда, не учтенная страхователем при исчислении страховых взносов, на которую в соответствии с действующим законодательством они должны быть начислены, является сокрытой (заниженной) суммой оплаты труда и определяется помесячно.

Следует обратить внимание, что если страхователь за один и тот же период времени начислил страховые взносы на выплаты, на которые страховые взносы в соответствии с действующим законодательством не начисляются (например, денежная компенсация за неиспользованный отпуск), и одновременно не начислил страховые взносы на выплаты, учитываемые при начислении страховых взносов (например, премии по результатам работы за год), то взаимозачет указанных сумм не производится [Письмо ФОМС от 10 января 1997 г. №86/23].

В соответствии с п. 21 Инструкции [2] к страхователям, нарушающим установленный порядок начисления, перечисления средств и предоставления финансовой отчетности, применяются финансовые санкции в виде взыскания:

— штраф в размере страхового взноса — в случае сокрытия или занижения сумм с которых должны начисляться страховые взносы;

— при повторном нарушении (сокрытии) в течение года штраф взимается в двойном размене:

— пеня — за каждый день просрочки: в размере I% — для работодателей;

— штраф в размере 10 процентов от начисленных сумм взносов за несвоевременное предоставление расчетной ведомости.

Расчетная ведомость по взносам в Федеральный и территориальный фонды обязательного медицинского страхования составляется ежеквартально, главным бухгалтером предприятия. В ней указывается среднесписочная численность работников, кроме того - совместители и работники по договорам подряда и поручения.

Первый раздел ведомости содержит сами платежи в Федеральный и территориальный фонда обязательного медицинского страхования, а второй раздел содержит финансовые санкции.

По действующему закону отводится непосредственная роль страховщика страховой медицинской организации. Они получают финансовые на осуществление ОМС от ТФОМС по душевым нормативам в зависимости от численности половозрастной структуры застрахованного ими контингента населения и осуществляют страховые выплаты в виде оплаты медицинских услуг, предоставляемых застрахованным гражданам.

По положению о страховых медицинских организациях, осуществляющих ОМС, в качестве СМО может выступать юридическое лицо любой формы собственности и организации, предусмотренной российским законодательством, и имеющие лицензию на проведение ОМС, выдаваемую департаментом страхового надзора.

СМО вправе одновременно проводить обязательное и добровольное МС граждан, но не вправе осуществлять другие виды страховой деятельности. При этом финансовые средства по обязательному и добровольному страхованию учитываются СМО раздельно. СМО не имеют права использовать средства, перечисляемые им на реализацию ОМС, в коммерческих целях.

Свою страховую деятельность СМО строят на договорной основе, заключая четыре группы договоров:

1. Договоры страхования с предприятиями, организациями, иными хозяйствующими субъектами и местной администрацией. По таким договорам определяется контингент застрахованных в данной СМО.

2. Договоры с ТФОМС на финансирование ОМС населения в соответствии с численностью и категориями застрахованных. Финансирование осуществляется по дифференцированному среднедушевому нормативу, который отражает стоимость территориальной программы ОМС на одного жителя и половозрастную структуру застрахованного контингента.

3. Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам.

4. Индивидуальные договоры ОМС с гражданами, т.е. полисы ОМС, в соответствии с которыми предоставляется бесплатная медицинская помощь в рамках территориальной программы ОМС.

Все взаимоотношения внутри системы ОМС регулируются на основании территориальных правил ОМС, которые должны соответствовать типовым правилам ОМС от 01.12.93г., утвержденным Федеральным фондом ОМС и согласованным с Росстрахнадзором.

В связи с этим основными функциями СМО являются:

участие в выборе и аккредитации медицинских учреждений;

оплата медицинских услуг, предоставляемых застрахованным;

осуществление контроля за объемом и качеством предоставляемых медицинских услуг, в том числе предъявление регрессных требований и исков медицинским учреждениям по факту нарушения условий ОМС или причинения ущерба застрахованным;

формирование страховых резервов: резерва оплаты медицинских услуг, резерва финансирования предупредительных мероприятий и запасного резерва;

инвестирование временно свободных денежных средств в банковские депозиты и государственные ценные бумаги.

Состав и норматив расходов на ведение дела по ОМС, а также нормативы страховых резервов в процентах к финансовым средствам, передаваемым страховым компаниям на проведение ОМС, определяются ТФОМС. Сумма превышения доходов над расходами направляется на пополнение резервов по ОМС в порядке и размерах, определяемых ТФОМС.

Объем средств, ежемесячно передаваемых территориальным фондом страховой медицинской организации на оплату медицинских услуг застрахованным, определяется числом застрахованных в данной организации и среднедушевым нормативом финансирования (Нф), рассчитываемым в порядке, утвержденном Федеральным фондом ОМС и согласованным с Минздравом РФ и с Минфином РФ.

1) Среднедушевой норматив финансирования Нф определяется как частное от деления суммы средств, собранных фондом за месяц, за минусом отчислений для восполнения нормированного страхового запаса (его максимальная величина – удвоенный расход на оказание медицинской помощи за предыдущий месяц) и расходов на ведение дел на численность населения территории. При наличии у фонда дополнительных средств Нф умножается на коэффициент индексации (Кин), согласованный фондом с органами исполнительной власти, ассоциациями страховых медицинских организаций и профессиональными медицинскими ассоциациями.

2) Дифференцированный среднедушевой норматив (Нфд) для филиалов фонда, используемый в целях выравнивания средств ОМС в пределах территории, рассчитывается как произведение Кин*Нф*Кпз, где Кпз – коэффициент предыдущих затрат, определяемый в относительных единицах на основе финансовых отчетов об исполнении бюджетов здравоохранения, закрепленных за филиалом за последние три года.

3) Дифференцированный среднедушевой норматив (Нсд) для финансирования страховых медицинских организаций рассчитывается как произведение Нфд*Кпв, где Кпв – средний коэффициент половозрастных затрат для застрахованного организацией контингента, определяемый на основе коэффициента затрат для каждой из половозрастных групп относительно эталонной (обычно застрахованные в возрасте 20 – 25 лет) и доли каждой из половозрастных групп в составе застрахованного контингента.

В настоящее время для оплаты медицинских услуг используется несколько способов. Для оплаты лечения в стационарах применяют:

оплату согласно смете расходов (финансируется 11,2% стационаров на начало 1996г.);

среднюю стоимость пролеченного больного (7,5%);

за пролеченного больного по клинико-статистическим группам (КГС) или медико-экономическим стандартам (МЭС) (50,4%);

число койко-дней (29,4%);

комбинированный способ оплаты (1,5%).

Оплату лечения в амбулаторно-поликлинических учреждениях производят:

по смете расходов (20,3% поликлиник);

по среднедушевому нормативу (16,6%);

за отдельные услуги (29,5%);

за пролеченного больного (27,6%);

Таким образом, деятельность СМО представляет заключительный этап в реализации положений ОМС. Ее главной задачей выступает оплата страховых случаев.

Заключение

В последнее десятилетие стал очевидным глубочайший кризис российского здравоохранения. Ограничение финансовых возможностей государства, вызванное общим замедлением темпов роста производства, при нарастании бюджетного дефицита сделало невозможным обеспечение необходимых расходов на здравоохранение только за счет государственных фондов. Стал насущным переход к новой системе организации здравоохранения. Более того, назрела необходимость радикальных качественных перемен в рамках самой этой системы. Это вызвано острым кризисом традиционных и отсутствием новых источников развития отрасли.

Система здравоохранения в России нуждалась прежде всего в антимонопольных мерах, децентрализации и разгосударствлении. Все это заставило приступить к кардинальным преобразованиям отрасли; в противном случае нарастала социальная напряженность так как медицинские учреждения не удовлетворяли потребности населения. На основе мирового опыта была выбрана идея перехода к медицинскому страхованию и принят Закон “О медицинском страховании граждан в Российской Федерации”.

Согласно заложенным в Законе принципам, новая бюджетно-страховая система финансирования здравоохранения предполагает, что медицинское страхование должно осуществляться на многоуровневой основе и использовать для этого:

• прежние каналы бюджетных ассигнований (для обязательного страхования наименее защищенных групп населения и для выполнения части социальных программ на республиканском и местном уровнях);

• специальные внебюджетные фонды, (федеральный и территориальные фонды обязательного медицинского страхования, формируемые из взносов предпринимателей и самодеятельных граждан на обязательное медицинское страхование);

• средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

• личные средства граждан;

• безвозмездные и (или) благотворительные взносы или пожертвования;

• кредиты банков и других кредиторов;

• иные источники не запрещенные законодательством .

Кроме обязательного (социального) медицинского страхования законом вводится добровольное медицинское страхование, которое обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных базовыми программами медицинского страхования.

Законодательно определены субъекты медицинского страхования: гражданин; страхователь; страховая медицинская организация (страховщик); медицинское учреждение.

Вся система медицинского страхования создается ради основной цели - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. В современных страхоных системах под профилактикой понимаются меры по снижению частоты страховых случаев, но отнюдь не ответственность страховой системы за профилактику в широком понимании, которая остается на ответственности государственной системы здравоохранения.

Страхователями определены все работодатели, (включая самодеятельную часть населения), а также бюджетные организации. Внебюджетные фонды обязательного медицинского страхования также являются страхователями, призванными не только аккумулировать средства первичных страхователей, но и организовать систему учета, поступления и расходования средств на обязательное медицинское страхование.

Страховые организации - это именно те новые структуры, которые появились на рынке медицинских услуг и стали своеобразной, но очень важной финансовой надстройкой, выполняющей посреднические функции. Главное - воплотить в жизнь основной принцип страхования : " Деньги идут за пациентом". Для пациента это означает, что страховая компании экономически заинтересована в том, чтобы выбрать для него лучшего врача и лучшее лечебное учреждение, для медиков - что они перестают получать деньги "по потребности", их приходится зарабатывать. Таким образом, медицинское страхование гарантирует и делает доступными высококачественные медицинские услуги, а во-вторых, помогает решению проблемы привлечения дополнительных финансовых ресурсов в сферу здравоохранения.

Лечебно-профилактические учреждения (ЛПУ), в которых производятся и предоставляются медицинские услуги, выступают на рынке продажи страховых услуг как самостоятельно хозяйствующие субъекты, несущие "предпринимательский риск" в конкурентной борьбе за право заключения договоров со страховыми компаниями, располагающими платежными средствами застрахованного населения.

Главная цель введения . медицинского страхования - создать рыночную среду для работы учреждений здравоохранения, что в свою очередь позволит мобилизовать дополнительные денежные ресурсы со стороны предприятий и населения путем дополнительного страхования. Создается рынок медицинских услуг, который превращает руководителей лечебно-профилактических учреждений в продавцов этих услуг.

Список используемой литературы

1. Конституция Российской Федерации. М., 1993.

2. Закон РФ от 29 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации» (с последующими изменениями и дополнениями). М., 1999.

3. Проект Федерального Закона «О здравоохранении в Российской Федерации». М., 2002.

4. Ахмедов С.А., Рахманов Ф.П. Оценка качества услуг учреждений здравоохранения в условиях страховой медицины - М.:ИСЭПН РАН, 1997- 132с. .

5. Гришин В.В., Семенов В.Ю. Обязательное медицинское страхование: организация и финансирование. М., 1995.- 208с.

6. Материалы по обобщению арбитражной практики по делам с участием территориальных фондов обязательного медицинского страхования. - М.: «Федеральный фонд ОМС». - М., 1997.- 135с.

7. Основы страховой деятельности./Под ред.Т.А.Федорова.- М.:Изд.- -во БЕК, 1999.- 776с.

8. Финансово-экономические аспекты деятельности работодателей в условиях обязательного медицинского страхования./ Под ред. В.В. Гришина. Г.В., Гуцаленко. Учебно-методическое пособие. - М., 1998.- 261c.

9. Что должен знать страхователь об обязательном медицинском страховании. / Под ред. проф. И.В. Полякова и канд. мед. наук В.В. Гришина.- М., 1996.- 197с.

10. Буклан С. Медицинское страхование необходимо не только на озере Чад, но и в Рязани // Туризм № 6, 1999. С. 38-39.

11. Решетников А. От стратегических планов - к практическим успехам // Медицинская газета № 45,от 16.09.99. С.4-5.

12. Система ОМС противостоит кризису // Медицинская газета № 49от 30.06.99.- С. 5.

13. Современное состояние и проблемы обязательного медицинского страхования // Финансы - № 5- 1999 - С. 2-6.

14. Таранов А. Сохраним систему ОМС - сохраним российское здравоохранение // Проблемы социальной гигиены, здравоохранения и истории медицины № 2, 1999. С. 35-37.

15. ШаховВ.В. Страхование: Учебник для вузов.- М.:, 2003 – 311с.

16. Шолпо Л., Фотаки М. Сочетание общественного и частного в решении основных проблем медицинского страхования // Здравоохранение № 6, 1999. С. 45-52.

Приложение

Таблица 1

Расчет рисковой надбавки

(амбулаторно-поликлиническа помощь)

| Годы | Вероятность проведения курса лечения | Стоимость курса лечения (руб.) | Размер выплат каждого года q |

Линейное отклонение (q-q) |

Квадрат линейных отклонений (q-q)2 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 2001 | 0,80 | 14370 | 11496,000 | 948,420 | 899500,500 | ||

| 2002 | 0,78 | 14370 | 11208,600 | 661,020 | 436947,440 | ||

| 2003 | 0,74 | 14370 | 10633,800 | 86,220 | 7433,890 | ||

| 2004 | 0,70 | 14370 | 10059,000 | -480,580 | 238710,420 | ||

| 2005 | 0,65 | 14370 | 9340,500 | -1207,080 | 1457042,130 | ||

| Итого | 52737,900 | 3039634,368 | |||||

| Среднее | значение | 10547, 7580 | 759908,592 | ||||

| Среднее | квадратическо | отклонение | - | 8771,73 | |||

Таблица 2

Расчет рисковой надбавки

(скорая помощь)

| Годы | Вероятность проведения курса лечения | Стоимость курса лечения (руб.) | Размер выплат каждого года q |

Линейное отклонение (q-q) |

Квадрат линейных отклонений (q-q)2 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 2001 | 0,17 | 9574 | 1627,580 | 325,516 | 105960,670 | ||

| 2002 | 0,16 | 9574 | 1531, 840 | 229,776 | 52797,010 | ||

| 2003 | 0,13 | 9574 | 1244,620 | - 57,444 | 3299,810 | ||

| 2004 | 0,12 | 9574 | 1148,880 | -153,184 | 23465,340 | ||

| 2005 | 0,10 | 9574 | 957,400 | -344,664 | 118793,270 | ||

| Итого | 6510,320 | 304316,100 | |||||

| Среднее | значение | 1302,064 | 76079,025 | ||||

| Среднее | квадратическое | отклонение | - | 275,82 | |||

Таблица3

Расчет рисковой надбавки (стационарная помощь)

| Годы | Вероятность проведения курса лечения | Стоимость курса лечения (руб.) | Размер выплат каждого года q |

Линейное отклонение (q-q) |

Квадрат линейных отклонений (q-q)2 |

||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 2001 | 0,159 | 80452 | 12791,868 | 1190,690 | 1417741, 720 | ||

| 2002 | 0,155 | 80452 | 12470,060 | 868,882 | 754955,230 | ||

| 2003 | 0,143 | 80452 | 11504,636 | -96,542 | 9320,430 | ||

| 2004 | 0,134 | 80452 | 10780,568 | -820,610 | 673401,430 | ||

| 2005 | 0,130 | 80452 | 10458,760 | -1142,418 | 1305119,800 | ||

| Итого | 58005,892 | 4160538,623 | |||||

| Среднее | значение | 11601,178 | 1040134,656 | ||||

| Среднее | квадратическое | отклонение | - | 1019,87 | |||

Таблица 4

Структура страховых тарифов

при коллективном страховании (1о)

| Условия обследования и лечения | Стоимость курса лечения (руб.) | Вероятность проведения курса лечения | Рисковая нетто-ставка | Рисковая надбавка | |||

| 1 | 2 | 3 | 4 | 5 | |||

| Амбулаторно-поликлинические | 14370 | 0,650 | 9340,50 | 871,7274 | |||

| Стационарные | 80452 | 0,130 | 10458,76 | 1019,8699 | |||

| Скорая медицинская помощь | 9574 | 0,100 | 957,40 | 275,8246 | |||

| Итого | 104396 | 20756,66 | 2167,4219 | ||||

| Совокупная нетто-ставка | Превентивные мероприятия | Расходы на ведение дел | Брутто-ставка | ||||

| 6 | 7 | 8 | 9 | ||||

| 10212,2274 | 600,7193 | 1201,3851 | 12014,3851 | ||||

| 11478,6299 | 675,2135 | 1350,4270 | 13504,2705 | ||||

| 1233,2246 | 72,5426 | 145,0853 | 1450,8525 | ||||

| 22924,0819 | 1348,4754 | 2696,9508 | 26969,5082 | ||||

Таблица 5

Структура страховых тарифов

при коллективном страховании (2о)

| Условия обследования и лечения | Стоимость курса лечения (руб.) | Вероятность проведения курса лечения | Рисковая нетто-ставка | Рисковая надбавка |

| 1 | 2 | 3 | 4 | 5 |

| Амбулаторно-поликлинические | 14370 | 0,650 | 9340,50 | 1743,4547 |

| Стационарные | 80452 | 0,130 | 10458,76 | 2039,7398 |

| Скорая медицинская помощь | 9574 | 0,100 | 957,40 | 551,6493 |

| Итого | 104396 | 20756,66 | 4334,8439 |

Продолжение таблицы 6

| Совокупная нетто-ставка | Превентивные мероприятия | Расходы на ведение дел | Брутто-ставка |

| 6 | 7 | 8 | 9 |

| 11083,9547 | 651,9973 | 1303,9947 | 13039,9467 |

| 12498,4998 | 735,2059 | 1470,4117 | 14704,1175 |

| 1509,0493 | 88,7676 | 177,5352 | 1775,3521 |

| 25091,5039 | 1475,9708 | 2951,9416 | 29519,4163 |

Таблица 7

Структура страховых тарифов

при коллективном страховании (3о)

| Условия обследования и лечения | Стоимость курса лечения (руб.) | Вероятность проведения курса лечения | Рисковая нетто-ставка | Рисковая надбавка |

| 1 | 2 | 3 | 4 | 5 |

| Амбулаторно-поликлинические | 14370 | 0,650 | 9340,50 | 2615,1821 |

| Стационарные | 80452 | 0,130 | 10458,76 | 3059,6098 |

| Скорая медицинская помощь | 9574 | 0,100 | 957,40 | 827,4739 |

| Итого | 104396 | 20756,66 | 6502,2658 |

Продолжение таблицы 7

| Совокупная нетто-ставка | Превентивные мероприятия | Расходы на ведение дел | Брутто-ставка |

| 6 | 7 | 8 | 9 |

| 11955,6821 | 703,2754 | 1406,5508 | 14065,5083 |

| 13518,3698 | 795,1982 | 1590,3964 | 15903,9644 |

| 1784,8739 | 104,9926 | 209,9852 | 2099,8517 |

| 27258,9258 | 1603,4662 | 3206,9324 | 32069,3245 |

Таблица 8

Расчет рисковой нетто-ставки

в соответствии с полом и возрастом населения

| Возрастные | Мужчины | Женщины | ||

| группы | эквивалентные единицы мед. помощи | рисковая нетто-ставка | эквивалентные единицы мед. помощи | рисковая нетто-ставка |

| 0-1 | 10,00 | 40811,365 | 5,00 | 20405,682 |

| 2-4 | 7,00 | 28567,955 | 3,50 | 14283,978 |

| 5-9 | 3,70 | 15100,205 | 3,00 | 12243,409 |

| 10-14 | 3,00 | 12243,409 | 2,50 | 10202,841 |

| 15-19 | 2,20 | 8978,500 | 3,00 | 12243,409 |

| 20-24 | 2,50 | 10202,841 | 3,50 | 14283,978 |

| 25-29 | 2,00 | 8162,273 | 4,00 | 16324,546 |

| 30-34 | 2,00 | 8162,273 | 4,00 | 16324,546 |

| 35-39 | 2,50 | 10202,841 | 4,50 | 18365,114 |

| 40-44 | 3,50 | 14238,978 | 5,00 | 20405,682 |

| 45-49 | 4,50 | 18365,114 | 5,50 | 22446,250 |

| 50-54 | 5,00 | 20405,682 | 6,50 | 26527,387 |

| 55-59 | 6,50 | 26527,387 | 7,00 | 28567,955 |

| 60-64 | 7,50 | 30608,523 | 8,50 | 34689,660 |

| 65-69 | 8,00 | 32649,092 | 9,50 | 38770,796 |

| 70-74 | 10,00 | 40811,365 | 10,50 | 42851,933 |

| 75-79 | 10,50 | 42851,933 | 11,00 | 44892,501 |

| 80-84 | 12,00 | 48973,637 | 12,00 | 48973,637 |

| 85 и старше | 13,00 | 53054,774 | 13,00 | 53054,774 |

| Итого | 17684,551886 | 5,698778 | 23258,396646 |

Таблица 9

Расчет страховых тарифов

при коллективном страховании мужского населения

| Возрастные группы мужчин | Рисковая нетто-ставка | Рисковая надбавка | Совокупная нетто-ставка | ||

| 1 | 2 | 3 | 4 | ||

| 0-1 | 43487,66 | 13624. 68 | 57112,34 | ||

| 2-4 | 30441,36 | 9537,28 | 39978,64 | ||

| 5-9 | 16090,42 | 5041,13 | 21131,55 | ||

| 10-14 | 13046,30 | 4087,41 | 17133,71 | ||

| 15-19 | 9567,29 | 2997,43 | 12564,72 | ||

| 20-24 | 19871,91 | 6225,87 | 26097,78 | ||

| 25-29 | 8697,53 | 2724,94 | 11422. 47 | ||

| 30-34 | 8697,53 | 2724,94 | 11422,47 | ||

| 35-39 | 10871,91 | 3406,17 | 14278,08 | ||

| 40-44 | 15220,68 | 4768,64 | 19989,32 | ||

| 45-49 | 19569,45 | 6131,11 | 25700,56 | ||

| 50-54 | 21743,83 | 6812,34 | 28556,17 | ||

| 55-59 | 28266,98 | 8856,04 | 37123,02 | ||

| 60-64 | 32615,74 | 10218,51 | 42834,25 | ||

| 65-69 | 34790,13 | 10899,75 | 45689,88 | ||

| 70-74 | 43487,66 | 13624,68 | 57112,34 | ||

| 75-79 | 45662,04 | 10305,92 | 59967,96 | ||

| 80-84 | 52185,19 | 16349. 62 | 68534,81 | ||

| 85 и старше | 56533,96 | 17712,09 | 74246,05 | ||

| Превентивные расходы | Расходы на ведение дел | Прибыль | Брутто-ставка | ||

| 5 | 6 | 7 | 8 | ||

| 3807,49 | 11422,47 | 3807,49 | 76149,79 | ||

| 2665,24 | 7995,73 | 2665,24 | 53304,85 | ||

| 1408,77 | 4226,31 | 1408,77 | 28175,40 | ||

| 1142,25 | 3426,74 | 1142,25 | 22844,94 | ||

| 837,65 | 2512,94 | 837,65 | 16752,96 | ||

| 1739,85 | 5219,56 | 1739,85 | 34797,04 | ||

| 761,50 | 2284,49 | 761,50 | 15229,95 | ||

| 761,50 | 2284,49 | 761,50 | 15229,95 | ||

| 951,87 | 2855,62 | 951,87 | 19037,44 | ||

| 1332,62 | 3997,86 | 1332,62 | 26652,43 | ||

| 1713,37 | 5140,11 | 1713,37 | 34267,41 | ||

| 1903,74 | 5711,23 | 1903,74 | 38074,90 | ||

| 2474,87 | 7424,60 | 2474,87 | 49497,37 | ||

| 2855,62 | 8566,85 | 2855,62 | 57112,34 | ||

| 3045,99 | 9137,98 | 3045,99 | 60919,84 | ||

| 3807,49 | 11422,47 | 3807,49 | 76149,79 | ||

| 3997,86 | 11993,59 | 3997,86 | 79957,28 | ||

| 4568,99 | 13706,96 | 4568,99 | 91379,75 | ||

| 4949,74 | 14849,21 | 4949,74 | 98994,73 | ||

Таблица 10

Размер страховых тарифов

в зависимости от возраста лиц женского пола

| Возрастные группы женщин | Рисковая нетто-ставка |

Рисковая надбавка | Совокупная нетто-ставка | ||

| 1 | 2 | 3 | 4 | ||

| 0-1 | 20405,682 | 6392,318 | 26789,000 | ||

| 2-4 | 14283,978 | 4474,623 | 18758,601 | ||

| 5-9 | 12243,409 | 3835,391 | 16078,800 | ||

| 10-14 | 10202,841 | 3196,159 | 13399,000 | ||

| 15-19 | 12243,409 | 3835,391 | 16078,800 | ||

| 20-24 | 14283,978 | 4474,623 | 18758,601 | ||

| 25-29 | 16324,546 | 5113,854 | 21438,400 | ||

| 30-34 | 16324,546 | 5113,854 | 21438,400 | ||

| 35-39 | 18365,114 | 5753,086 | 24118,200 | ||

| 40-44 | 20405,682 | 6392,318 | 26798,000 | ||

| 45-49 | 22446,250 | 7031,550 | 29477,800 | ||

| 50-54 | 26527,387 | 8310,013 | 34837,400 | ||

| 55-59 | 28567,955 | 8949,245 | 37517,200 | ||

| 60-64 | 34689,660 | 10866,941 | 45556,601 | ||

| 65-69 | 38770,796 | 12145,404 | 50916,200 | ||

| 70-74 | 42851,933 | 13423,868 | 56275,801 | ||

| 75-79 | 44892,501 | 14063,099 | 58955,600 | ||

| 80-84 | 48973,637 | 15341,563 | 64315,200 | ||

| 85 и старше | 53054,774 | 166620,027 | 69674,801 | ||

| Итого | 23258,396646 | 7285,964 | 30544,360625 | ||

| Превентивные расходы | Расходы на ведение дел | Брутто-ставка | |||

| 5 | 6 | 7 | |||

| 1576,353 | 3152,706 | 31527,059 | |||

| 1103,447 | 2206,894 | 22068,942 | |||

| 945,812 | 1891,623 | 18916,235 | |||

| 788,176 | 1576,353 | 15763,529 | |||

| 945,812 | 1891,623 | 18916,235 | |||

| 1103,447 | 2206,894 | 22068,942 | |||

| 1261,082 | 2522,165 | 25221,648 | |||

| 1261,082 | 2522,165 | 25221,648 | |||

| 1418,718 | 2837,435 | 28374,353 | |||

| 1576,353 | 3152,706 | 31527,059 | |||

| 1733,988 | 3467,976 | 34679,764 | |||

| 2049,259 | 4098,518 | 40985,177 | |||

| 2206,894 | 4413,788 | 44137,882 | |||

| 2679,800 | 5359,600 | 53596,001 | |||

| 2995,071 | 5990,141 | 59901,412 | |||

| 3310,341 | 6620,682 | 66206,824 | |||

| 3467,976 | 6935,953 | 69359,530 | |||

| 3783,247 | 7566,494 | 75664,941 | |||

| 4098,518 | 8197,035 | 81970,354 | |||

| 1796,727 | 3593,454 | 35934,542 | |||