| Скачать .docx |

Реферат: Инфляция и инвестиционный процесс

Содержание

1) Содержание …….………………………………………………..стр 1

2) Ведение…….……………………………………………………...стр 2

3) Глава 1

Раздел 1 Учет инфляции при раздработке

инвестиционного проета ……….…………………..стр 3

Раздел2 Номинальные и реальные процентные

ставки…………………………………………………стр 4

Раздел 3 Процентные ставки и ожидаемая

инфляция…………….………………………………стр 5

Раздел 4 Страхование инвестиционного риска…………….стр 5

4) Глава 2

Раздел 1 Анализ и оценка инвестиционного

проекта в условиях инфляции……………………стр 8

Раздел 2 Инвестиционный риск……………..……………..стр 12

5) Глава 3

Раздел 1 Как инфляция влияет на инвестиции………....стр 13

1.1 Инфляция и ее влияние на акционеров…….....стр 13

1.2 Влияние инфляции на облигации,

депозиты……………………………..……………стр 14

Раздел 2 Инфляция и инвестиционный процесс

в России……………………………………………стр 15

6) Заключение……………………………………………………..стр 20

7) Используемая литературы………………………...………….стр 21

Введение

Инфляция – это рост цен на товары и услуги. Она проявляется когда спрос повышается относительно текущего предложения. Во времена экономического роста уровень инфляции является относительно невысоким. Однако, известны случаи гиперинфляции когда ее уровень равен 100 или более процентов и основной проблемой является то, что люди теряют доверие к местной валюте. Аналитики и экономисты прикладывают многочисленные усилия для прогнозирования инфляции или, как правильнее, ожидаемой инфляции. Ожидаемая инфляция является доминирующим определяющим фактором величины ставок дисконтирования. Индивидуум, обладающий способностью предсказать изменения в уровне инфляции сможет показывать хорошие результаты в определение изменений в ставках дисконтирования. Первым шагом в определение инфляции являются понимание определяющих ее факторов.

Так как изменение в инфляции является сигналом к изменению к ставках дисконтирования, то экономисты и аналитики тратят значительное время и ресурсы на прогнозирование инфляции. Модели для прогноза варьируются от просто наивных до сложных и основываются на всем от интуиции до сложнейшей эконометрики. Результаты таких моделей в основываются на информации прошлых периодов, таких как инфляция за последний период либо модели временных рядов исследующих тенденции и сдвиги в прошлых уровнях инфляции, и являются очень спорными. Однако это несколько не умаляет тех позитивных сторон связанных с

прогнозом инфляционных процессов.

Инвестиционная деятельность - в широком смысле - совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений.

Инвестиционная деятельность - в узком смысле - покупка/продажа долгосрочных активов и других объектов инвестирования, не являющихся денежными эквивалентами.

Инвестиционный процесс тесным образом связан с инфляции, т к как инфляция влияет на инвестиционный процесс так и инвестиционный процесс затрагивает инфляцию.

Глава 1 теория

Раздел 1 Учет инфляции при разработке инвестиционного проекта

Эффективность инвестиций мы оцениваем в денежном выражении. Но покупательная способность одной денежной единицы с течением времени меняется вследствие изменения цен на товары и услуги. Инвестора же интересует в первую очередь не увеличение номинального количества денег, а прирост реального богатства, выраженного в объеме товаров и услуг, который можно приобрести на полученные от инвестиций доходы. Поэтому одним из ключевых вопросов финансовой теории является оценка влияния инфляции на эффективность инвестиционных решений, а также разработка методов защиты от инфляционного риска.

Наиболее широко используемым показателем для измерения уровня инфляции является индекс потребительских цен (ИПЦ), рассчитываемый как стоимость фиксированной корзины товаров и услуг в процентах к стоимости аналогичной корзины в базовом периоде.

Термин уровень инфляции, как правило, относится к приросту индекса потребительских цен, то есть уровень инфляции это

π = ИПЦ - 1.

Индекс потребительских цен измеряет прирост цен только на товары, потребляемые домашними хозяйствами. Показатель, измеряющий прирост цен на все товары, произведенные в стране - как потребительские, так и производственного назначения, называется дефлятором валового внутреннего продукта. Дефлятор ВВП рассчитывается как отношение номинального (измеренного в текущих ценах) валового внутреннего продукта к реальному - рассчитанному по ценам базового периода

![]()

Xi - объем производства продукции i-го вида в текущем году.

Индекс потребительских цен по методу расчета является индексом Ласпейреса: объемы x i - товаров в корзине неизменны и относятся к базовому периоду. Дефлятор ВВП - это индекс Пааше: в качестве объемов, по которым рассчитывается индекс, берутся объемы текущего периода.

Полезным показателем роста цен является также индекс оптовых цен (wholesale price index, WPI). По методу расчета он аналогичен индексу потребительских цен, но рассчитывается по корзине товаров, включающей товары производственного назначения.

Каждый из приведенных показателей инфляции имеет как свои достоинства, так и недостатки, и ни один индекс в отдельности не является точным измерителем роста цен. Основные проблемы, связанные с использованием индекса потребительских цен, который, как правило, рассматривается в качестве показателя инфляции, когда речь идет об оценке эффективности инвестиций следующие:

во-первых, реальная типичная корзина потребительских товаров год от года меняется, и соответствующие изменения часто не находят отражения в индексе потребительских цен;

во-вторых, ИПЦ, как правило, переоценивает фактический рост стоимости жизни, так как не учитывает, что при изменении относительных цен структура потребления меняется: подорожавшие товары заменяются в потреблении относительно более дешевыми;

в-третьих, очень важна точность, своевременность и объективность исходных данных; как правило, в расчетах используются официальная информация об инфляции, но практика показывает, что даже официальные данные могут содержать значительные погрешности.

Раздел 2 Номинальные и реальные процентные ставки

Пусть доходность инвестиций за некоторый период составила r процентов в расчете на единицу вложенных средств, - другими словами, величина r представляет собой номинальную процентную ставку по данному финансовому вложению. Если, инфляция за тот же период составила π процентов, какой будет реальная (измеренная в постоянных ценах) доходность инвестиций? Итак, в расчете на один рубль затрат, поступления составили 1+r рублей. В реальном выражении, то есть в ценах на начало периода, этот доход равен:

![]()

Обозначим через rр - чистые выгоды в расчете на единицу инвестиций в реальном выражении. Тогда

![]()

или

![]() (2)

(2)

Величина rр, рассчитанная по формуле (2) называется реальной

процентной ставкой.

Раздел 3 Процентные ставки и ожидаемая инфляция

Говоря о влиянии инфляции на доходность финансовых инструментов, мы должны различать фактическую инфляцию - то есть действительный прирост уровня цен за прошедший период (величину ex post), и ожидаемый в будущем (ex ante) уровень инфляции. Действительно, когда речь идет о финансовых вложениях, инвесторы не знают - какой будет инфляция и, соответственно, реальная доходность инвестиций. Тем самым, номинальная процентная ставка отражает ожидания участников рынка относительно будущей инфляции, и в соответствии с (3) может быть определена как сумма реальной процентной ставки, которая формируется под воздействием спроса и предложения на финансовом рынке, и ожидаемого участниками рынка прироста уровня цен πе:

r ![]() rр + πе. (4)

rр + πе. (4)

Соотношение (4) называется эффектом Фишера.

Раздел 4 Страхование инфляционного риска

Фактический уровень инфляции за определенный период можно представить как сумму ожидаемой инфляции и компонента, который мы назовем неожиданной инфляцией, характеризующего ошибку прогноза участников рынка:

π = πе+ πu

Тогда доходность любого финансового инструмента может быть представлена в виде модели:

rk = a k + b ek πе + b ue πu + ε k (5)

где rk - номинальная доходность k-й ценной бумаги,

ak - константа (ожидаемая реальная доходность),

ε k - случайная величина, отражающая влияние на доходность факторов, не связанных с инфляцией,

b ek и b ue - коэффициенты, характеризующие чувствительность доходности данного инструмента по отношению соответственно к ожидаемой и неожиданной инфляции.

Чем ближе значения b ek и b ue к единице, тем в большей степени доходность данного актива защищена от инфляционного риска. Значения коэффициентов чувствительности можно оценить статистически. В качестве оценки ожидаемого уровня инфляции, как правило, рассматривают показатели номинальной доходности краткосрочных государственных обязательств. Соответственно, неожиданная инфляция - это разница между фактической и ожидаемой инфляцией за каждый данный период.

Инфляция искажает результаты анализа эффективности долгосрочных инвестиций. Основная причина заключается в том, что амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта, а не его стоимости при замене.

В результате при росте дохода одновременно с ростом инфляции увеличивается налогооблагаемая база, так как сдерживающий фактор - амортизационные отчисления - остается постоянным. Вследствие чего реальные денежные потоки отстают от инфляции.

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Это обусловлено тем, что инфляционный рост индекса средних цен вызывает соответствующее снижение покупательной способности денег.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия:

номинальная сумма денежных средств;

реальная сумма денежных средств.

Номинальная сумма денежных средств не учитывает изменения покупательной способности денег. Реальная сумма денежных средств - это оценка данной суммы с учетом изменения покупательной способности денег вследствие инфляции.

В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция учитывается в следующих случаях:

при корректировке наращенной стоимости денежных средств;

при формировании ставки процента (с учетом инфляции), используемой для наращения и дисконтирования;

при прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции.

При оценке инфляции используются два основных показателя:

темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде, выражаемый десятичной дробью;

индекс инфляции І (изменение индекса потребительских цен), который равен 1+Т.

Корректировка наращенной стоимости с учетом инфляции производится по формуле

![]()

где Fnp - реальная будущая стоимость денег; Fn-номинальная будущая стоимость денег с учетом инфляции.

Здесь предполагается, что темп инфляции сохраняется по годам.

Если r - номинальная ставка процента, учитывающая инфляцию, то реальная сумма денег рассчитывается по формуле

![]()

т.е. номинальная сумма денежных средств снижается в (1 + T) n раза в соответствии со снижением покупательной способности денег.

Инфляция "съедает" и прибыльность, и часть основной суммы инвестиции, а процесс инвестирования становится убыточным.

В общем случае при анализе соотношения номинальной ставки процента с темпом инфляции возможны три варианта:

r = Т: наращения реальной стоимости денежных средств не происходит, так как прирост их будущей стоимости поглощается инфляцией;

r > Т: реальная будущая стоимость денежных средств возрастает несмотря на инфляцию;

r < Т: реальная будущая стоимость денежных средств снижается, т.е. процесс инвестирования становится убыточным.

В общем случае, если rp - реальная процентная ставка прибыльности, а Т - темп инфляции, то номинальную (контрактную) норму прибыльности можно записать с помощью формулы

rp = r + T + rT

Величина r+rТ имеет смысл инфляционной премии.

Часто можно встретить более простую формулу, которая не учитывает "смешанный эффект" при вычислении инфляционной премии: rp = r + Т.

Эту упрощенную формулу можно использовать только в случае невысоких темпов инфляции, когда смешанный эффект пренебрежимо мал по сравнению с основной компонентой номинальной процентной ставки прибыльности.

Прогнозирование темпов инфляции - очень сложный процесс, протекающий на фоне большого количества неопределенностей. Это особенно характерно для стран с неустойчивым экономическим положением. Кроме того, темпы инфляции в отдельные периоды в значительной степени подвержены влиянию субъективных факторов, слабо поддающихся прогнозированию. Поэтому один из наиболее реально значимых подходов может состоять в следующем: стоимость инвестируемых средств и суммы денежных средств, обеспечивающих возврат, пересчитываются из национальной валюты в одну из наиболее устойчивых твердых валют (доллар США, фунт стерлингов Великобритании, евро). Пересчет осуществляется по биржевому курсу на момент проведения расчетов. Наращение и дисконтирование денежных средств проводятся в данном случае без учета инфляции. Конкретная процентная ставка определяется исходя из источника инвестирования. Например, при инвестировании за счет кредитов коммерческого банка в качестве показателя дисконта принимается процентная ставка валютного кредита этого банка.

Глава 2

Раздел 1 Анализ и оценка инвестиционного проекта в условиях инфляции

При оценке эффективности капитальных вложений необходимо, по возможности или если целесообразно, учитывать влияние инфляции. Это можно делать корректировкой на индекс инфляции (i) либо будущих поступлений, либо коэффициента дисконтирования. Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов,

влияющих на денежные потоки сравниваемых проектов. Среди основных

факторов: объем выручки и переменные расходы. Корректировка может

осуществляться с использованием различных индексов, поскольку индексы цен

на продукцию коммерческой организации и потребляемое ею сырье могут

существенно отличаться от индекса инфляции. С помощью таких пересчетов

исчисляются новые денежные потоки, которые и сравниваются между собой с

помощью критерия NPV.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Прежде всего рассмотрим логику такой корректировки на простом примере.

ПРИМЕР:

Предприниматель готов сделать инвестицию исходя из 20% годовых. Это

означает, что 1 млн руб. в начале года и 1,2 млн руб. в конце года имеют

для предпринимателя одинаковую ценность. Если допустить, что имеет место

инфляция в размере 8% в год, то для того чтобы сохранить покупательную

стоимость полученного в конце года денежного поступления 1,2 млн руб.,

необходимо откорректировать эту величину на индекс инфляции:

1,2 * 1,08 = 1,296 млн руб.

Таким образом, чтобы обеспечить желаемый доход, предприниматель должен был использовать в расчетах не 20%-ный рост капитала, а другой показатель,

отличающийся от исходного на величину индекса инфляции :

1,20 * 1,08 = 1,155.

Итак, можно написать общую формулу, связывающую обычный коэффициент дисконтирования (r), применяемый в условиях инфляции номинальный коэффициент дисконтирования (р) и индекс инфляции (i):

1 + р = ( 1+ r)* ( 1+I).

Данную формулу можно упростить.

1+р= (1+r)*(1+I)= 1+ r+ I+ r * i.

Последним слагаемым ввиду его малости в практических расчетах

пренебрегают, поэтому окончательная формула имеет вид:

Р = r +I .

Взаимосвязь номинальной и реальной процентных ставок .

Пусть инвестору обещана реальная прибыльность его вложений в соответствии с процентной ставкой 20%. Это означает, что при инвестировании 1000 руб. через год он получит 1000 (1+0,20) = 1200 руб. Если темп инфляции составляет 21%, то инвестор корректирует эту сумму в соответствии с темпом: 1200(1+0,21) = 1452 руб. Общий расчет может быть записан следующим образом: 1000 (1+0,20) (1+0,21) = 1452 руб.

Основное влияние на показатели коммерческой эффективности инвестиционного проекта оказывает:

- неоднородность инфляции (т.е. различная величина ее уровня) по видам

продукции и ресурсов;

- превышение уровня инфляции над ростом курса иностранной валюты.

Помимо этого, даже однородная инфляция влияет на показатели

инвестиционного проекта за счет:

- Изменения влияния запасов и задолженностей ( увеличение запасов материалов и кредиторской задолженности становится более выгодным, а запасов готовой продукции и дебиторской задолженности – менее выгодным, чем без инфляции)

- Завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды

- Изменение фактических условий предоставления займов и кредитов

Наличие инфляции влияет на показатели проекта не только в денежном, но и

в натуральном выражении. Другими словами, инфляция приводит не только к

переоценке финансовых осуществления проекта, но и к изменению самого

плана реализации проекта (планируемых величин запасов и задолженностей,

необходимых заемных средств и даже объема производства и продаж).

Поэтому переход в расчетах к твердой валюте или вообще к натуральным

показателям не отменяет необходимости учета влияния инфляции. Наряду с

расчетами в постоянных или мировых ценах необходимо производить расчет в

прогнозах ( в денежных единицах, соответствующих условиям осуществления

проекта) ценах с тем, чтобы максимально учесть это влияние.

При уточненной оценке эффективности инвестиционного проекта необходимо учитывать динамику:

- уровня роста/падения отношения курсов внутренней и иностранной валют

- общего уровня цен (общая инфляция);

- цен на производимую продукцию на внутреннем и внешних рынках(инфляция

на сбыт);

- цен на используемые ресурсы и комплектующие (по группам,

характеризующихся примерно одинаковой скоростью изменения цен);

- прямых издержек (по видам);

- уровня заработной платы – по видам работников( инфляция на зарплату);

- общих и административных издержек ( инфляция на общие и

административные издержки);

- стоимости элементов основных фондов (земли, зданий и сооружений,

оборудования;

- затрат на организацию сбыта(в частности на рекламу, транспорт и др.);

- банковского процента.

При практическом расчете, возможно, будут известны не все перечисленные

виды инфляции(тем более, их прогноз). В этом случае рекомендуется

пользоваться наиболее дробными данными из доступных.

При наличии информации о ценовой политике государства (на период

осуществления проекта) расчеты эффективности могут быть выполнены в

прогнозных ценах, с использованием дифференцированных по группам

ресурсов(продукции) индексов изменения цен. Однако, во всех случаях для

оценки влияния инфляции в нынешних российских условиях приходится работать

с неполной и неточной информацией.

Для того чтобы правильно оценивать результаты проекта, а также обеспечить

сравнимость показателей проектов в различных условиях, необходимо

максимально учесть влияние инфляции на расчетные значения результатов и

затрат. Для этого следует потоки затрат и результатов ( потоки реальных

денег – для расчета коммерческой эффективности производить в прогнозных

(текущих) ценах, а при вычислении интегральных показателей (интегральный

эффект, ЧДД, ВНД, ИД и др.) переходить к расчетным ценам, т.е. ценам,

очищенным от общей инфляции.

Расчетные цены приводятся к некоторому моменту времени, т.е. соответствуют

ценам в этот момент (хотя могут не совпадать с ними за счет неоднородности

инфляции). В Рекомендациях расчетные цены приводятся к моменту t=0

(моменту, предшествующему началу реализации проекта), что необходимо иметь

в виду при сравнении проектов с различными сроками их начала.

Приведение цен ресурса «j» в момент t=tн ( заданных (базисных) цен) к

ценам того же ресурса в конце t-ого шага 9 прогнозным ценам) производится

по формуле:

Цсj(t)= Цj(б)Jj(t,tн)

Цсj(t) - цена ресурса J на t-ом шаге (прогнозная или текущая цена);

Цj(б) - цена того же ресурса в ценах момента t0 (базисная цена),

Jj(t,tн) - индекс цен на ресурс j, вычисленный с применением формул.

Суммированием (по j) прогнозных цен соответствующих ресурсов на t-ом шаге

получаем:

Зсt – затраты на t-ом шаге в прогнозных (текущих) ценах, прогнозное

значение притока (Пс(t)и оттока(Ос(t) наличности.

В зарубежной практике поправка на инфляцию цены предложения делается так:

Аiнов

Цнов = Ц(б) * ( ∑ Aix + B )

Аiбаз

Ц(б) – базовая (базисная) цена товара;

Цнов – прогнозная цена предложения товара;

Аi –доля I-ого (I=1,2,…) ресурса (материалов, топлива энергии, транспортных

расходов, зарплаты и т.д.) в цене товара;

В- доля прочих (не вошедших в число Аi) в цене товара (должно выполняться

равенство ∑ Ai + B=1), инфляцию i которых можно не учитывать;

Ji (нов, баз) – индексы роста цен ресурса

Ц(б), Аi (i= 1,2…),B и Jj(нов, баз) устанавливаются в момент разработки

проекта.

Для повышения точности формулы необходимо, чтобы возможно большее

количество ресурсов(особенно с высокими ожидаемыми индексами роста цен)

попало в число Аi.

Приведение значений показателей к расчетным ценам делается для того, чтобы

при вычислении значений интегральных показателей исключить общее изменение

масштаба цен, но сохранить (происходящее, в частности, из-за инфляции)

изменение в структуре цен, а также влияние инфляции на план осуществления

проекта.

Технически для этого рекомендуется ввести дефилирующий множитель JG (tн,t),

соответствующий уровню общей инфляции.

Если Ас(t)- значение любого показателя в конце t-ого шага, вычисленного в

прогнозных ценах , то значение этого показателя в расчетных ценах

обозначается А (t) и вычисляется по формуле:

A^(t) = Fc(t)*JG (tн,t)

JG(tн,t)- индекс изменения общего уровня цен.

Раздел 2 Инфляционный риск

Инфляционный риск возникает в связи с неопределенностью величины денежных потоков из-за воздействия инфляции, измеренное величиной покупательной способности. Например, если инвестор покупает пятилетнюю облигацию с 7 процентным купоном, но, в то же время, уровень инфляции равен 8 процентам, то это означает, что покупательная способность денежного потока упала.

Многие люди не являются экспертами в области финансов и предпочитают вкладывать свои средства в консервативные “безопасные” инвестиции. Таковыми являются некоторые паевые фонды, государственные ценные бумаги или депозитные сертификаты, стоимость которых остается стабильной по истечению времени, но обычно обеспечивающие низкую доходность. Однако такое вложение может оказаться на практике не лучшим из-за риска инфляции. Простыми словами инфляция съедает стоимость денег и доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость дохода от инвестиции.

Приведем пример: Допустим, инвестиция обеспечивает годовой доход равный 6 процентам и уровень инфляции 4 процента.Таким образом реальный доход равен 2 процентам (6 процентов – 4 процента = 2 процента). Здесь инфляция отобрала более половины дохода. Представим худший случай, когда инфляция выше годовой доходности. Так если инвестиция возвращает 3 процента в год и при этом инфляция составляет 4 процента, то реальный доход будет –1 процент. Это означает, что инвестор теряет деньги в так называемой “безопасной” инвестиции. Можно также рассмотреть эффект от воздействия инфляции по истечению времени. Предположим, что инвестор вложил 45,000 руб. в коробку и то что уровень инфляции составляет 4 процента в год. Через 10 лет инфляция снизит стоимость его денег на более чем 15,000 руб. За следующие 15 лет стоимость его “инвестиции” понизится почти на 30,000 руб. Через 25 лет стоимость 45,000 руб. будет только около 15,000 руб. или менее половины номинальной стоимости. Это означает, что если вначале инвестор мог приобрести товаров на 45,000 руб. то через 25 лет он сможет товаров только на 15,000 руб. в используя те же самые деньги. Это произошло, потому что инфляция уменьшила стоимость денег, и, таким образом, их покупательную способность.

Инфляционный риск – это риск, который уменьшает покупательную способность денег. Он часто рассматривается как скрытый риск, потому что инвестор на самом деле его не наблюдает также как изменение в стоимости ценных бумаг. Однако, хотя данный риск и является скрытым, но стоит помнить о нем и соответственно выбирать инвестицию. Существует только один метод борьбы с воздействием инфляции – это получение дохода превышающего ее.

Глава 3

Раздел 1 Как инфляция влияет на инвестиции

Инфляция негативно влияет на депозиты и облигации, но акции затрагивает не существенно. Всегда смотрите на реальный доход, а не только на номинальный.

Вопрос о том, как инфляция влияет на инвестиции, пожалуй, самый важный при текущих условиях в России. В условиях относительно высокого уровня инфляции инвестиции, которые — казалось бы — приносят хорошую прибыль, в реальности просто сохраняют покупательную способность денег, в лучшем случае. Вопрос о том, как инфляция влияет на инвестиции стоит задать себе в первую очередь тем, у кого фиксированный доход (т.е. всем, кто на зарплате, не “привязанной” к другим валютам, пенсии, у кого депозит, держателям облигаций и т.п.).

Разные финансовые инструменты по-разному реагируют на инфляцию. В то время как, например, бескупонные облигации вообще не защищены от риска потери своей покупательной способности, акции предоставляют более надежную защиту от инфляции.

1,1 Инфляция и ее влияние на акционеров

Если вы инвестируете только в акции, то можете особо не переживать про свои инвестиции: как правило, большие компании и их акции устойчивы к инфляции: их прибыль “догонит” инфляцию в долгосрочном периоде. Компании зачастую привязывают цену товаров к внешним денежным единицам или другим эталонам, что позволяет им сохранить и прибыль и доход. А если доход компании остается на уровне или растет, это значит, что у компании дела идут неплохо, и акции не будут падать. (На самом деле, отсутствие роста доходов по отношению к предыдущему году является очень плохим знаком, но в данном примере я этим фактором пренебрег ради простоты примера.)

Компании, у которых большая часть активов находится в наличных, — последние претенденты на инвестиции, т.к. чем больше у них наличных денег в обороте, тем больше эти деньги подвержены инфляции. А если у компании текущие средства находятся в основном в инвентаре, то они меньше подвержены потерям, связанным с падающей покупательной способностью денег.

Важно помнить, что инфляция может служить прикрытием для демонстрации высокой и растущей прибыли. В то время как компания не развивается или ее сбыт падает, инфляция поднимает номинальные цифры продаж, и кажется, что компания развивается. Так что, при фундаментальном финансовом анализе компании, во время повышенной инфляции, обращайте внимание на текущие активы компании и на методы их подсчета, т.к. финансисты компании могут скрыть реальную проблему, которая работает как бомба с часовым механизмом.

Также надо помнить стагфляция очень плохо повлияет на инвестиции, если инвестировать в акции. Стагфляция — это смесь инфляции и стагнации. Для акций, экономический спад и рост цен — очень неблагоприятные условия.

1,2 Влияние инфляции на облигации, депозиты и др.

Держателям облигаций и другим инвесторам, у которых деньги хранятся в финансовых инструментах с фиксированной ставкой, конечно, в условиях повышенной инфляции хуже всего. Инфляция негативно влияет на облигации, депозиты и прочие фиксированные инструменты. (Финансовый инструмент с фиксированной ставкой — это тот инструмент, прибыль по которому четко определена и не изменяется с течением времени.)

Если фиксированная инвестиция (облигация, депозитный счет и т.п.) дает 15% годовых, и вложил инвестор 1000 руб. Инфляция в России в 2007 году составила 11,9%. Итак, номинальная прибыль составит 1000*15%=150 руб. Но надо помнить, что эта прибыль — всего лишь номинальная. Реальная прибыль составляет номинальную минус инфляцию, т.е. 15%-11,9%=3,1% или 31 руб. Получается, что все, у кого были фиксированные 15% в 2007 году заработали на каждую тысячу всего по 31 руб.

“ Но ведь фактически прибыль составила 150 руб.” — подумают некоторые с недоумением. Фактически, прибыль составила 150 руб, но покупательная способность суммы упала из-за инфляции. Иными словами, в начале года и в конце года, за 1000 можно купить разное количество продукции. В конце 2007 года, депозит (или другой инструмент) с фиксированными 15% дал на 31 руб. больше, чем сумма, на которую вы смогли бы купить столько же в конце года, сколько вы могли купить за 1000 руб. в начале года.

Всегда необходимо учитывать уровень инфляции при оценке доходности инвестиции (депозитной программы или другой фиксированной инвестиции): высокий номинальный процент не гарантирует высокий реальный процент, а реальный процент можно вычислить, если отнять от номинального процента уровень инфляции. Если это сделав, окажется, что в 2008 году та же инвестиция, что и в примере, вряд ли принесет хоть какую-то прибыль: если к августу 2008 года инфляция составит 14,8%!

Существуют также облигации, защищающие от инфляции, купон которых плавает и равен индексу потребительских цен (т.е. уровню инфляции).

Вывод - Влияние инфляции на инвестиционный портфель зависит от инструментов в нем. Хоть на акционеров инфляция не сильно влияет, инвесторам с фиксированной ставкой надо быть очень осторожными, когда инфляция превышает определенную отметку. При просчете привлекательности инвестиции, всегда стоит учитывать уровень инфляции (т.е. индекс покупательной способности), и отнимать его от номинальной ставки, чтоб знать реальную прибыль от инвестиции.

Раздел 2 Инфляция и инвестиционный процесс в России

По потребительской инфляции в России за ноябрь, которая составила 0,8%, а с начала года - 12,6%.

Инфляция довольно-таки важный показатель для долгосрочного инвестора. Тем более сейчас, в период всплеска инфляции инвесторы ищут варианты, как сохранить от обесценивания свои сбережения, и, конечно, два самых подходящих инструмента – это акции и недвижимость. Второй вариант под большим сомнением, поэтому вполне логично, что многие отдают предпочтение акциям. Считается, что при длительных сроках инвестирования (от 7-10 лет), акции наименее рискованный и более доходный инструмент.

Вопрос: а на сколько доходны акции в реальном выражении, т.е. с учетом инфляции?

Конечно, доходность от инвестирования зависит от мастерства самого инвестора. Но, если вспомнить старую аксиому, что в длительном периоде большинству инвесторов/трейдеров не удастся получить доходность выше общерыночной, и чем больше период, тем все меньше в нем счастливчиков beating the market, поэтому рядовому инвестору (к коим можно отнести больше 80% физиков) остается оптимальным вариант пассивного инвестирования, т.е. следования индексам.

Допустим, инвестор сформировал индексный портфель (ММВБ) в далеком 97-ом, в сентябре. На графике изображена динамика стоимости портфеля, приведенная к стоимости сентября’97.

Как видно, за 11 лет инвестирования портфель в реальном выражении обесценился на 25%, несмотря на то, что номинально индекс вырос в 6 раз, реальный прирост стоимости был после 6-ми лет и на пике составил +170%.

Вывод: инвестирование в акции, конечно, может сохранить сбережения от инфляции на длительном промежутке, но даже на большом тайм-фрейме важны точки входа и выхода. Иначе и после 11 лет инвестирования можно получить убыток в реальном выражении.

Примечание. На графике, разумеется, не учтены:

- дивиденды, которые можно еще и реинвестировать, а это + 7%-10% ежегодно.

- расходы, комиссии и т.д.

- при регулярной оптимизации портфеля под изменения структуры индекса возникает необходимость промежуточных налоговых отчислений (при продаже бумаг с прибылью, разумеется).

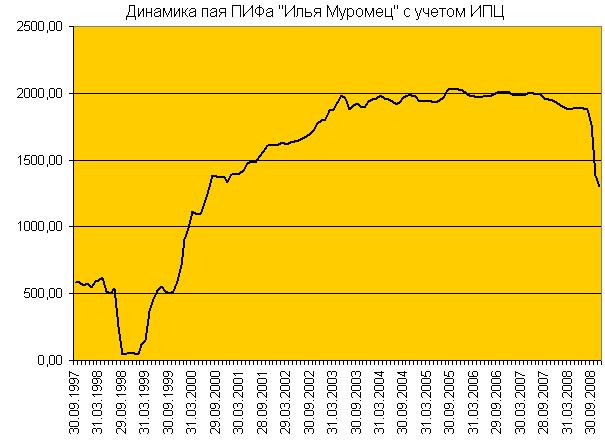

Если вкладывать деньги больше чем на 10 лет, то никаких облигаций, только акции. Чем больше срок, тем меньше риск, так пишут в своих книгах все Великие. Но как и в любых правилах есть исключения они имеются и здесь - доходность фонда облигаций Трояка «Илья Муромец».

Инвестор, вложившийся в 97-ом в этот облигационный ПИФ уже через 6 лет имел бы реальный доход в 230%. Дальше доходность выпрямилась и стала примерно соответствовать уровню инфляции. К концу ноября, не смотря на коррекцию, инвестор остается в хорошем плюсе. При этом, не нужно делать поправки на промежуточные расходы и налоги.

Скорее всего после стремительно падения, рынок акций может долгое время болтаться в узком коридоре. В таком случае стратегия бай-энд-холд может не оправдать себя с учетом высокой инфляции. Возможно, разумней было бы дождаться когда экономика пройдет застой, рынки начнут восстанавливаться. А до этого времени вкладываться в высокодоходные облигации. Правда, сейчас лучше на долговой рынок с новыми позициями не входить. В ближайшие полгода, возможно, будет пик дефолтов, счет пойдет на десятки. Вот когда рынок очистится от всякого третьесортного мусора, можно будет делать более активные покупки. Не забывая про кредитный анализ эмитентов, разумеется. *

В начале 2010г на заседании комитета ТПП обсуждали проблему привлечения инвестиций в регионы и муниципальные образования. Президент Торгово-промышленной палаты Российской Федерации Примаков Е. М. опасался, что заявления о переходе страны к новой, инновационной модели экономики, могут так и остаться декларативными. Тем более цены на нефть поднялись, и ниже чем 50 долларов за баррель вряд ли опустятся, считает глава ТПП. Это, по его мнению, позволит вновь расслабиться. "И такая тенденция существует", - предупредил Примаков. Для того чтобы переломить ситуацию и действительно направить ее по инновационному руслу, от государства, по его словам, потребуется как минимум пять решений. Одним из которых (в данном случае наиболее важной) является борьба с инфляцией – Необходимо "отвязать" ставку рефинансирования Центробанка от текущего уровня инфляции. Пойти на резкое снижение, до 4-5 процентов годовых, всех учетных ставок ЦБ, по которым он предоставляет финансовые ресурсы коммерческим банкам. Это поможет кардинально, сразу на 5-6 процентных пунктов, снизить ставки по банковским кредитам для предприятий и населения, и в свою очередь приведет к усилению инвестиционного процесса в реальный сектор экономики.

Главным событием 2007 года в российской экономике стал, пожалуй, резкий рост инфляции – 11,9%.

Вместе с тем, нельзя не отметить, что на инфляцию повлиял беспрецедентный приток капитала в российскую экономику . По предварительным оценкам, страна получила порядка 80 млрд. долларов. Не обошлось и без «горячих денег», которые поспособствовали росту инфляции, но, тем не менее, примерно половина этих денег – прямые иностранные инвестиции. Около 40 миллиардов – очень большие деньги, а для России – невиданные. В стране созрел большой инвестиционный бум. Он начался два года назад и в течение этого времени инвестиции в российскую экономику ежегодно удваивались. Еще два-три года этот процесс продолжится хотя бы потому, что многие крупные проекты рассчитаны не на один год. Иностранцы заинтересовались возможностью построить в России современные крупные предприятия – достаточно вспомнить «Тойоту». Если вообще посмотреть, сколько строится в России автомобильных заводов, то возникает подозрение, что люди не отдают себе отчет в том, что в стране может оказаться недостаточно потенциальных покупателей на все эти автомобили. Не исключено, конечно, что японские или корейские концерны строят тут заводы, продукция которые будет поставляться, в том числе, и в Европу и другие страны. Однако тут есть проблемы с подорожанием рабочей силы и ее общим дефицитом. В 2008 году этот дефицит начнет быстро нарастать ввиду того, что количество трудовых ресурсов в стране начинает сокращаться – такова демографическая данность России ближайших лет.

Прежде чем решить вопрос о возможности нормализации и регулирования инвестиционного процесса в России, необходимо выделить и сформулировать те общие условия, на фоне которых в настоящее время осуществляются эти процессы в отечественной экономике:

глубокая разбалансированность кредитно-финансовой системы и материального производства;

разнонаправленность тенденций движения структуры воспроизводственных процессов и денежно-финансовых потоков;

максимизация цен и денежных доходов предприятий в попытке преодолеть это разнонаправленное движение;

рост "пустых" доходов и прибылей, съедаемых инфляцией;

накопление предпосылок для дальнейшего раскручивания инфляционной спирали, несмотря на попытки введения жесткой рестрикционной денежной политики;

резкий спад физических объемов производства, поступлений в бюджет, кредитных ресурсов и инвестиций;

сохранение высокого бюджетного дефицита при уменьшении товарной массы;

падение курса рубля и бегство капитала за границу;

неэквивалентный внешнеэкономический обмен с зарубежными странами;

рост неуправляемости российской экономики;

падение жизненного уровня населения.

Важнейшей особенностью, вытекающей из указанный характеристик экономики России, является обвальное падение инвестиций (в 1998 г. по сравнению с 1990 г. они сократились в сопоставимых ценах почти в 5 раз, а по многим важным инвестиционным товарам падение еще больше).

Не происходит не только расширенного, но и простого воспроизводства основных фондов, которые продолжают быстрыми темпами физически и морально стареть.

Ряд факторов, кроме тех, которые отмечены выше, способствуют сокращению инвестиций:

невозможность установления при действующей инфляции позитивной ставки банковского процента;

использование денежной и кредитной эмиссии для конвертирования рубля в СКВ;

длительная целенаправленная игра коммерческих банковских структур (и не только их) на понижение курса рубля для перекачки финансовых ресурсов за границу.

Из сказанного следует, что без серьезной нормализации экономических отношений использовать практику регулирования инвестиционных процессов, применяемую в странах с рыночной экономикой, в России не представляется возможным.

Отсюда возникает необходимость решения следующих задач:

восстановление привлекательности вложений в реальный сектор экономики (основной капитал); решение этой задачи немыслимо без доведения инфляции до уровня 5-10% в год;

создание и развитие национальной инвестиционной базы в виде системы государственных и частных корпораций и фондов для финансирования программ восстановления экономики; подключение к этой задаче действующих коммерческих банков, практически не участвующих в настоящее время в материальном производстве;

восстановление государственного регулирования отечественной экономики на основе использования индикативного планирования и программирования. В условиях современного состояния национальной экономики роль государства в сфере инвестиционной деятельности должна оставаться определяющей. В настоящее время эта роль чрезвычайно ослаблена стремлением решить экономические проблемы путем установления полной свободы ценообразования, продолжающейся неуправляемой приватизации, разрушения государственных институтов и систем управления экономикой. Все это в условиях отсутствия реальной конкурентной среды привело к иррационализации народнохозяйственных приоритетов: экономически выгодными стали не производство, а распределение; вложение средств не в материальное производство, а в ссудный, особенно торговый капитал; использование иностранной валюты (помимо рубля) в экономических операциях; импорт товаров в ущерб национальному производству и потреблению; отсутствие заинтересованности отечественного капитала в росте реального производства и т.д.

Заключение

Эффекты инфляции на стоимость инвестиции будут зависеть от того, является ли она ожидаемой или непредсказуемой. Ожидаемая инфляция может быть использована в расчетах денежных потоков и ставок дисконтирования во время анализа, и стоимость инвестиции может основываться на этом.

Номинальные денежные потоки включают в себя инфляцию. Процесс расчета номинальных денежных потоков требует от аналитика или инвестора не только калькуляцию показателей ожидаемой инфляции, но и ожидаемый рост цен на товары и услуги, которые фирма продает или использует. Таким образом, аналитик делающий прогнозы номинальных денежных потоков для отдельно взятой авиалинии должен будет прогнозировать рост цен на авиабилеты для расчета продаж и уровень инфляции цен на топливо для расчета затрат. Процесс расчета номинальных процентных ставок намного проще. Если используются ставки финансовых рынков как основа для расчета то данные ставки будут номинальными. Эффекты инфляции будут зависеть частично на разнице, если такая существует, между ожидаемой инфляцией цен на товары который данная фирма продает и той на товары которые фирма использует. Если фирма ожидает повышение цен на товары которые она продает будет происходить быстрее чем стоимость ее расходов то реальные денежные потоки увеличатся с ростом темпа инфляции. Если нет то будет происходить обратная ситуация. Отношение между номинальной и реальной ставкой дисконтирования также зависят от уровня инфляции.

Реальная процентная ставка = (1 + номинальная процентная ставка) / (1+Е (И) ) – 1 где Е (И) = ожидаемый уровень инфляции в общем уровне цен.

Одним из важнейших факторов для инвесторов должно быть влияние инфляции на их вложения. Также текущий уровень инфляции может дать ключи к пониманию позиции, в которой находится экономика на экономическом цикле и поможет обеспечить информацию о будущем уровне процентных ставок. Немедленным эффектом повышающегося темпа инфляции является падение стоимости облигации и повышение цен на акции (в особенности цикличных акциях как лесных, химических предприятий и драгоценных металлов) , а также понижение стоимости инвестиций чувствительных к изменению процентных ставок. Таким образом, инвестор должен учитывать данные факторы и внимательно отслеживать уровень инфляции и риска связанного с каждым конкретным инструментом, что позволит ему успешно участвовать на рынке инвестиций, как в настоящем, так и в будущем.

Используемая литература

1. Маховикова Г. А., Кантор В. Е. «Инвестиционный процесс на предприятии » СПб-ПИТЕР,2005-176С

2. Кадырова Г. М. - «Инвестиционная деятельность РФ: международный аспект (опят статистического анализа)» Издательство: Анкил ,2010

3. Дамодаран А. – Инвестиционная оценка. Инструменты и техника оценки любых активов (4-е издание, исправленное) – 2007г

4. Корчагин Ю. А. – Инвестиции и инвестиционный анализ – изд Феникс – 2010г

5. Балдин К. В., Передеряев И. И. – Инвестиции и инновации – Издательский дом «Дашков и К» - 2010г

6. Дж. Сигел - Долгосрочные инвестиции в акции. Стратегии с высоким доходом и надежностью. 4-е изд – изд Питер – 2010г

7. Журнал «Инвестиции +» -№2 (64), 2005

8. Журнал "ИНВЕСТИЦИИ И УПРАВЛЕНИЕ" №11-12 за 2004 год

9. Журнал «Прямые инвестиции» №2, №4 ЗА 2010г

10. Журнал «Инвестиции в России» - №1 за 2010г

11. "Российская газета" - Федеральный выпуск №5010 (186) от 2 октября 2009 г.

12. Журнал «Инвестиции и инфляция» - 2007-12-25

13. Журнал «Менеджмент в России и за рубежом» №4 / 2004

14. http://statistika.ru/ - сайт государственного комитета статистики

15. www.cbr.ru/ - сайт ЦБ РФ

16. www.tpprf.ru/ - сайт Торгово-Промышленная палата РФ

17. www.minfin.ru/- сайт Министерства Финансов РФ