| Скачать .zip |

Реферат: Банковская система Украины 2

(), с. 61.

| Годы | |||

| Виды срочных депозитов | 2002 | 2003 | 2004 |

| авки по депозитам физических лиц: ой валюте............................................................. | 19,8 | 16,1 | 17,2 |

| и валюте............................................................... | 8,2 | 9,1 | 9,6 |

| гавки по депозитам субъектов хозяйствования: ой валюте............................................................. | 6,9 | 8,2 | 11,5 |

| 5,5 | 5,9 | 6,4 | |

| и валюте............................................................... а НБУ С/о)............................................................. | 9,5 | 7,0 | 9,0 |

| нтстгьских иен (%}... .................. ......................... | 99 | 108 | 112,3 |

• Источник: "Бюлетень НБУ" № 2,2005, с. 32, 53,57 (процентные ставки по депозитам средневзвешены в годовом исчислении).

Таблица 2 *

Выпуск еврооблигаций украинскими банками в 2003-2005 гг.

| Названия банков | Даты размещения еврооблигаций | Объемы (млн. дол.) | Сроки (лет) | Процентные ставки (%) |

| "ПриватБанк" | 2003 г., декабрь | 100 | 3 | 10,875 |

| "УкрСиббанк" | 2004 г., март | 100 | 3 | 10,50 |

| "Укрэксимбанк" | 2004 г., сентябрь | 150 | 5 | 7,75 |

| 2005 г., январь | 100 | 5 | 7,75 |

* Источник: "УкраТнська швестицжна газета" № 47, 2004, с. 23; "Зеркало недели" № 6, 2005,

с. 12.

Привлечение синдицированных кредитов украинскими банками в 2003-2004 гг.

| Названия банков | Даты привлечения | Объемы (млн, дол.) | Сроки (лет) | Процентные ставки (%) |

| "Укрсоцбанк" | 2003 г., сентябрь | 13 | 1 | ивок + 4 |

| 2004 г., ноябрь | 45 | 1 | ивок + з,8 | |

| "Укрэксимбанк" | 2003 г., ноябрь | 30 | 1 | ивок + з,5 |

| "УкрСиббанк" | 2003 г., ноябрь | 10 | 0,5 | ивок. + 4 |

| "Аваль" | 2003 г., декабрь | 14,5 | 1 | 7 |

| 2004 г.,август | 45 | 1 | ивок + 3,8 | |

| ПУМБ | 2004 г., апрель | 20 | 1 | иВОК + 3,95 |

| ПИБ | 2004 г., июль | 18 | 1 | ивок + 3,5 |

* Источник: "Укражська щвестищйна газета" № 47, 2004, с. 23.

СУБЪЕКТЫ КРЕДИТОВАНИЯ

- наличие лицензии НБУ - соблюдение экономических нормативов;

- соблюдение других требований НБУ.

- обеспеченность собственными средствами (не меньше 50% расходов);

- соблюдение финансовой дисциплины;

- квалификация руководства;

- оценка продукции; - конкурентоспособность; - экономическая конъюнктура и др.

Виды субъектов процесса кредитования и требования

к ним

БАНК

ЗАЕМЩИКИ

Приложение.

Таблица 13.1  [12.c117]

[12.c117]

Таблица 2

Выпуск еврооблигаций украинскими банками в 2003-2005 гг.

| Названия банков | Даты размещения еврооблигаций | Объемы (млн. дол.) | Сроки (лет) | Процентные ставки (%) |

| "ПриватБанк" | 2003 г., декабрь | 100 | 3 | 10,875 |

| "УкрСиббанк" | 2004 г., март | 100 | 3 | 10,50 |

| "Укрэксимбанк" | 2004 г., сентябрь | 150 | 5 | 7,75 |

| 2005 г., январь | 100 | 5 | 7,75 |

[15.c101]

Таблица 3

СУБЪЕКТЫ КРЕДИТОВАНИЯ

Виды субъектов процесса кредитования и требования

к ним - наличие лицензии НБУ - соблюдение экономических нормативов;

- соблюдение других требований НБУ.

БАНК

![]()

- обеспеченность собственными средствами (не меньше 50% расходов);

- соблюдение финансовой дисциплины;

- квалификация руководства;

- оценка продукции; - конкурентоспособность; - экономическая конъюнктура и др.

[1.c 411]

Таблица 4

[7, c 367]

Таблица 5. Розподіл кредитів, наданих банками в економіку України в

іноземній валюті, за позичальниками.  []

[]

Таблица 6. Розподіл кредитів, наданих банками в економіку України в

іноземній валюті, за позичальниками.

[]

[]

Таблица 7

![]()

[]

[]

Таблица 8

[]

[]

Таблица 9

[]

Таблица 10  []

[]

Таблица 11  []

[]

Таблица 12.  []

[]

Содержание Введение……………………………………………………………………3

Глава 1. Ссудный капитал и процент…………………………………….5

Истоки ссудного капитала…………………………………………5

Ссудный процент как цена ссудного капитала………………….. 7

Глава 2. Кредит как форма движения ссудного капитала……………….12

2.1. Кредитная система. ……………………………………………………12

2.2. Структура, формы и функции кредита……………………………….15

2.3. Влияние кредита на экономические процессы………………………24

Глава 3. Проблемы и перспективы совершенствования кредитно-банковской системы в Украине…………………………………………..30

Заключение……………………………………………………………….. 36

Список литературы ……………………………………………………….38

Приложение.

Введение

Темой данной курсовой работы является "Кредитно-банковские отношения и их формирование в Украине". Деньги, кредиты, банки появились не сегодня, они служат продуктом длительного общественного развития. На каждом определённом историческом отрезке времени взгляды общества на их роль в экономических отношениях воспринималась неодинаково. Банковскими вопросами занимались такие известные ученые как Адам Смит, Давид Рикардо, Миль и другие. Исследовали проблемы банковского кредитования и банковского капитала такие ученые-экономисты, как О. Дзюблюк, В. Сусиденко, Т. Клименко, В. Лагутин, И. Аванесова, Ю. Потийко, М. Алексєєнко и другие. В своих трудах они изучали суть понятия "кредитование", определяли классификацию банковских кредитов, а также формы обеспечения, условия и механизмы предоставления кредитов коммерческими банками.

В работе рассматривается формирование и распространение в Украине и, в общем кредитно-банковской системы. Это является важной частью экономики страны в целом. Её функционирование позволяет соединить в непрерывный процесс производство, обмен и потребление общественного продукта. Будучи частью общей, экономической системы, деньги, кредит и банки отображают закономерности и проблемы общественного развития, которые невозможно рассматривать изолировано от состояния экономики в целом. Подобное взаимодействие заметно в условиях переходного периода, в условиях кризисного состояния экономики, когда низкая эффективность производства сопровождается высокими темпами инфляции, снижением банковской активности, банкротством ряда кредитных учреждений. Без использования денежных отношений не обходится ни один хозяйствующий субъект. Каждый человек в своей жизни рано или поздно обращается к услугам банка. Банки, собирая временно неиспользуемые денежные средства, перераспределяют их между регионами и отраслями, между предприятиями и населением, питают экономику дополнительными капиталами и "энергетическими" ресурсами, создавая базу для преувеличения богатства общества. Позитивные и негативные свойства некоторых теорий денег и кредита формируют более глубокое представление о путях повышения эффективности денежно-кредитного регулирования. Наука о деньгах, кредите и банках закладывают фундамент экономических знаний в важной области экономических отношений.

Данная тема является актуальной в наше время, потому что она находится на стадии развития и формирования в Украине и все сферы жизни общества обращены в отношения кредитно-банковской системы, которая представляет основу экономики любой страны.

Целью данной курсовой работы является сопоставление работы банков с кредитными и денежными средствами всего государства в различных сферах деятельности населения. Изобретение кредита является гениальным открытием человечества и, благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Для Украины очень важно то, что в государстве развивается кредитно-банковская система, которая позволяет на более высоком уровне управлять капиталами страны и правильно распределять "денежные" ресурсы между населением и отраслями хозяйства. Также можно подробно узнать тонкостях кредитования. То есть, даётся подробная характеристика кредитно-банковским отношениям и их роли в экономике страны.

Глава І. Ссудный капитал и процент

1.1. Истоки ссудного капитала

Ссудный капитал - это денежный капитал, который предоставляется предпринимателям на установленный срок на условиях возвратности и за определенную плату в виде процента.

Ссудный капитал выступает как товар. Потребительной стоимостью этого специфического товара является способность ссудного капитала приносить прибыль. Ценой временного пользования ссудным капиталом является ссудный процент. Источником ссудного процента, уплачиваемого предпринимателем собственнику ссудного капитала, является часть прибыли предпринимателя от функционирования этого капитала в его руках. Поэтому ссудный процент, как и вся прибыль, представляет собой превращенную форму прибавочной стоимости. Заемщик-предприниматель делится своей прибылью с собственником ссудного капитала. По аналогии с массой и нормой прибыли различается масса и норма ссудного процента. Масса судного процента представляет собой сумму годового дохода собственника ссудного капитала. Норма ссудного процента представляет собой процентное отношение годовой суммы дохода заимодателя к сумме его ссудного капитала. С возникновением ссудного капитала у всех предпринимателей появилась возможность расширить свою деятельность, сужать или вообще прекращать ее путем частичного или полного превращения своего капитала в ссудный капитал. В связи с этим все предприниматели, оценивая качество и результаты своей деятельности, расчленяют свою прибыль на процент и предпринимательский доход. Годовой предпринимательский доход за исключением из прибыли ссудного процента является важным оценочным показателем качества предприимчивости.[12, с 34]

Источниками ссудного капитала является следующее:

а) амортизационные отчисления, которые накапливаются в результате постепенного перенесения стоимости основного капитала.

б) часть оборотного капитала, которые временно высвобождаются в денежной форме в результате не совпадения времени продажи изготовленных товаров и закупки сырья, топлива и материалов, необходимых для продолжения процессов производства.

в) временно свободный капитал в промежутках между поступлением денежных средств после реализации товаров и выплатой заработной платы

г) средства фонда развития производства, которые накапливаются при расширенном воспроизводстве до определенного размера, зависящего от масштабов и технического уровня предприятий.[22, с.368]

1.2. Ссудный процент как цена ссудного капитала.

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой - кредитора (в форме процента).

Движение ссужаемой стоимости таково:

Д-Д', т.е.Д'-Д=∆Д

где Д - ссужаемая стоимость, Д - наращенная сумма долга;ΔД – приращение к ссуде, выступающее в виде платы за кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

В экономической литературе советского периода (особенно 20-30-е гг.) ссудный процент чаще всего воспринимался как средство снижения себестоимости продукции. Действительно, ссудный процент включался в себестоимость продукции. Поэтому его трактовка как элемента себестоимости не кажется противоестественной. Тем не менее при данной характеристике ссудного процента теряется его специфика. В основу себестоимости продукции входит не только ссудный процент, но и другие компоненты. Более того, стоимость живого и овеществленного труда имеет более высокий удельный вес, поэтому экономия именно данных издержек представляла бы наиболее ощутимое средство снижения себестоимости товаров.

Вряд ли убедительно и определение процента как средства возмещения расходов банка, поскольку оно не характеризует сущности ссудного процента, а сведено лишь к определению результатов одного из участников кредитных отношений.

В 80-х гг. в советской экономической литературе главенствующее место заняли теории, определяющие ссудный процент в качестве иррациональной цены кредита.

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления: стимулирующей и распределения прибыли в более широкую регулирующую функцию, которая содержит элементы стимулирования и распределения.

Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношения спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства) не позволяет проценту выступать эффективным регулятором производства.

Тем не менее, отдельные направления экономического регулирования присущи и современному функционированию ссудного процента. Так, посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

Процентная политика коммерческого банка уже сегоднянаправлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогичнопрослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая Центральным банком РФ ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, Центральный банк РФ определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ.Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе:

• формами кредита;

• видами кредитных учреждений;

• видами инвестиций с привлечением кредита;

• сроками кредитования;

• видами операций кредитного учреждения (табл. 13.1).

Для ссудного процента во всех его формах характерен следующий механизм использования:

• Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств.

• Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами.

• Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

• Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.[11, с. 137]

Глава II. Кредит как форма движения ссудного капитала.

2.1. Кредитная система

Сущность кредитной системы и ее структура. Банковская система, рассмотренная в предыдущем параграфе, является составной частью кредитной системы. С точки зрения экономических связей и отношений кредитная система является совокупностью кредитных отношений, форм кредита и методов кредитования. Ее основными субъектами, кроме банков и банковских объединений, т. е. основных субъектов банковской системы, являются такие специализированные небанковские кредитно-финансовые институты, как страховые компании, пенсионные фонды, инвестиционные компании, благотворительные фонды, сберегательные учреждения и др. При этом основой кредитной системой служат банки, главным из которых выступает центральный банк. Целью кредитной системы является аккумуляция свободных денежных капиталов, части доходов различных слоев населения и предоставление их в кредит физическим и юридическим лицам (правительству, компаниям и т- д.), а также владение и управление фиктивным капиталом.

В этой связи следует различать депозитные и недепозитные финансовые учреждения.Депозитные финансовые учреждения аккумулируют ресурсы путем приема денежных средств в форме открытия депозитных счетов. К ним, например, США относятся коммерческие банки, взаимосберегательные банки (принимают сберегательные вклады и инвестируют их под недвижимость и ценные бумаги, а также предоставляют коммерческие и потребительские кредиты), кредитно-сберегательные ассоциации (формируют ресурсы за счет сберегательных вкладов и банковских кредитов, их активами является преимущественно портфель закладных под жилые здания).Недепозитные финансовые учреждения с целью привлечения сбережений продают страховые полисы, принимают пенсионные взносы, занимаются продажей ценных бумаг и др. К ним относятся компании, которые страхуют жизнь и имущество, частные пенсионные фонды, пенсионные фонды штатов и местных органов власти, финансовые компании (специализируются на кредитовании потребительских товаров в рассрочку и выдаче коммерческих кредитов), инвестиционные компании (занимаются продажей населению собственных акций и на полученные средства покупают рыночные ценные бумаги, прежде всего акции), взаимные фонды денежного рынка (размещают на рынке свои акции, а на привлеченные средства покупают краткосрочные ценные бумаги, казначейские векселя, банковские акцепты).

Страховые компании с целью привлечения финансовых средств продают страховые полисы, а потом вкладывают их в ценные бумаги компаний и государства, предоставляют этим субъектам кредиты. Пенсионные фонды аккумулируют средства в основном из взносов работников в фонды социального страхования. Среди них различают фонды, которые не инвестируют свои средства в ценные бумаги (а значит, выплачивают пенсии только из текущих поступлений и доходов), и те, которые инвестируют, и кроме традиционных источников выплаты пенсий получают еще часть средств на эти цели из инвестиций в ценные бумаги. Существуют также фонды, которые управляются страховыми компаниями, предприятиями или по их доверенности — банками. Инвестиционные компании привлекают средства путем выпуска акций, их продажи мелким акционерам и покупки ценных бумаг промышленных компаний различных отраслей промышленности.

Закономерностями развития кредитной системы в современных условиях являются усиление роли небанковских финансово-кредитных институтов, их сращивание с промышленными, торговыми, транспортными компаниями, процесс транснационализации их деятельности, усиление конкурентной борьбы между ее основными субъектами и т. д.

Эти закономерности модифицируются спецификой исторического развития отдельных стран, особенностями антитрестовского законодательства и другими факторами. Так, в США коммерческим банкам запрещено скупать акции промышленных корпораций, а операции с ценными бумагами могут осуществлять только специализированные инвестиционные банки, тогда как в ФРГ такой запрет отсутствует,

Различают следующие основные виды банковского кредита.Виды банковскогокредита — это сгруппированные по различным признакам банковские займы, которые можно классифицировать по назначению, наличию и характеру обеспечения,срокам, методам погашения и характеру происхождения.

По назначению, наличию и характеру использования выделяют кредиты торговым и промышленным предприятиям под недвижимость, под строительство и благоустройство территорий, под обеспечение земельными участками и жилыми домами и др.; кредиты частным лицам, в том числе для покупки в рассрочку легковых автомобилей; кредитные карточки и аналогичные платежные схемы торговых учреждений, кредитные карточки (запись на открытом счете), кредитные чеки и восстанавливаемые кредиты для покупки потребительски товаров в рассрочку, в том числе передвижных домов (без туристических трейлеров), других потребительских благ, кредиты в рассрочку на ремонт и модернизацию домов, другие кредиты в рассрочку на индивидуальные и семейно-бытовые цели, кредиты с разовым погашением на индивидуальные и бытовые семейные цели; кредиты финансовым учреждениям, в том числе инвестиционным трастам (недвижимость) и компаниям ипотечного кредита, коммерческим банкам в США, банкам в зарубежных странах, другим депозитным и финансовым учреждениям, кредиты фермерам, кредиты на приобретение или хранение ценных бумаг, в том числе брокерам и дилерам, которые проводят операции с ценным бумагами, другие кредиты.

В зависимости от сроков погашения банковские кредиты делятся на краткосрочные, среднесрочные и долгосрочные. В США и других странах, в том числе в Украине, к краткосрочным относятся кредиты, предоставленные на год и меньше.

Среднесрочные кредиты предоставляются, как правило, на срок от одного до 7—8 лет (в Украине и некоторых странах СНГ — до 5 лет). Долгосрочные кредиты предоставляются на более продолжительный период. Последний кредит не имеет фиксированного срока, поэтому банк может требовать его погашения в любое время.

По методам погашения банковские кредиты делятся на погашаемые едино временно или в рассрочку. В первом случае погашение осуществляется в определенную конечную дату, а проценты выплачиваются через определенные промежутки времени или по окончании срока кредита, а во втором проводится периодическое погашение основной суммы долга равными частями (ежемесячно, ежеквартально, раз в полгода или ежегодно).

По характеру происхождения (источнику пополнения) банковские кредиты в США делятся на три основные группы: 1) кредиты, пополняемые за счет непосредственных заемщиков; 2) кредиты, пополняемые за счет приобретения векселей у дилеров по продаже автомобилей и других потребительских товаров; 3) кредиты, пополняемые за счет приобретения векселей у дилеров по операциям с ценными бумагами. Подавляющая часть кредитов предоставляется заемщикам. Их предоставление подтверждается долговыми обязательствами, подписанными заемщиком, или векселем с платежом заемщику, индексированным в пользу банка. Значительную часть портфеля кредитов банков составляют векселя, купленные у дилеров по продаже различных товаров.

Важнейшим ограничением при предоставлении банковских кредитов является размер кредита, который можно предоставить одному заемщику. Это ограничении называютправилом десяти процентов, поскольку размер кредита одному заемщику не должен превышать 10% суммы акционерного и резервного капитала банка.

Обеспеченные кредиты — это кредиты под залог. Они уменьшают риск убытков в случае неспособности должника вернуть кредит вовремя. Например, с ликвидацией предприятия-банкрота банк имеет преимущество перед другими кредиторами в отношении какого-либо имущества для обеспечения банковского кредита. К необеспеченным кредитам относятся прежде всего кредиты банков, которые предоставляются правительству для покрытия государственного долга. Невосстанавливаемый открытый кредит предоставляется в основном как кредит под строительство недвижимости.

При этом кредит возвращается частями в соответствии с этапами строительства.

Потребительский кредит предоставляется банками, специализированными кредитными институтами и торговыми компаниями частным лицам для приобретения товаров длительного пользования. Выступает в форме коммерческого (в случае продажи товаров через розничные магазины) и банковского кредита (в случае предоставления кредитов на приобретение потребительских товаров) и предоставляется, как правило, до трех лет. Цена за пользование потребительским кредитом достигает 30%, вследствие чего население расходует на оплату этого кредита до 20% своих доходов.

Ипотечный кредит — это кредит, предоставляемый банками и специализированными финансово-кредитными институтами в форме долгосрочных кредитов под залог недвижимости. Используется, как правило, для обновления основных фондов в сельском хозяйстве, а также для строительства жилья и покупки земли, что содействует концентрации собственности в этой сфере. [23, c 411]

2.2. Структура кредита

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений.

Становление кредитора и заемщика происходит, прежде всего, на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - должником.

Кредитор - сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами.Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами.

Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации.

Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольноПоложение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население. Поскольку банки работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование, как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик - близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг - это состояние не только экономических, но и чисто человеческих отношений; долг - это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик - такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость.

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Итак,сохранениестоимости является фундаментальным качеством кредита. Рассмотренная структура кредита характеризует его целостность. Кредит - это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость.Структура кредита как целого предполагает единство его элементов. Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Обеднение сущности кредита происходит и в том случае, когда в объекте передачи (ссуженной стоимости) видят элемент, достаточный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов. В науке о кредите функция чаще воспринимается как проявление его сущности. Недостаток такого определения состоит в том, что анализ обращен не столько к самой сущности, сколько к явлению, проявлению сути кредита.

Функция кредита - это его взаимодействие как целого с внешней средой.

Во-первых, функция относится к кредитному отношению в целом, а не отдельно к кредитору или заемщику; Во-вторых, функция должна характеризовать специфическое взаимодействие всех форм кредита. В-третьих, функция характеризует такое взаимодействие кредита с внешней средой, которое направлено на его сохранение как целостного образования.

ПЕРВАЯ - ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ КРЕДИТА.

Перераспределительной функции кредита свойственно перераспределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика. Подобное перераспределение стоимости можно назвать межтерриториальным.

Межотраслевое перераспределение при помощи кредита происходит, когда стоимость передается от кредитора, представляющего одну отрасль, к заемщику - предприятию другой отрасли. В современном денежном хозяйстве, когда наибольший удельный вес занимают отношения между предприятиями и банком, межотраслевое перераспределение является решающим. Средства, аккумулируемые банками, теряют ведомственный характер, они «растворяются» в общих ресурсах банка, который предоставляет кредиты предприятиям соответствующей отрасли, независимо от того, сколько от нее поступило ресурсов.

Внутриотраслевое перераспределение стоимости на началах возвратности можно наблюдать при получении кредита предприятиями от отраслевых банков.

Перераспределение стоимости на кредитных началах исключает внутрихозяйственное перераспределение. Внутри одного и того же предприятия не могут возникать кредитные связи: предприятие не может кредитовать само себя - кредитные сделки заключаются только между парой субъектов, обладающих имуществом и юридическими правами.

Независимо от того, имеет ли место межтерриториальное, межотраслевое или внутриотраслевое перераспределение, оно не сопровождается сменой собственника: собственность на передаваемую стоимость сохраняется у кредитора.

ВТОРОЙ ФУНКЦИЕЙ КРЕДИТА -ВЫСТУПАЕТ ЗАМЕЩЕНИЕ ДЕЙСТВИТЕЛЬНЫХ ДЕНЕГ КРЕДИТНЫМИ ОПЕРАЦИЯМИ. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота.

В современном хозяйстве действительные деньги (золотая монета) не обращаются: в обращении находятся денежные знаки, выпускаемые на основе кредита. Это дает возможность ряду авторов считать, что функция кредита как замещения действительных денег исчерпала себя и прекратила существование. Надо полагать, что в современном хозяйстве вхождение ссуженной стоимости в хозяйственный оборот выполняет функцию не всеобщего замещения денег, а функцию их временногозамещения в экономическом обороте. Ссуженная стоимость, полученная заемщиком и вошедшая в хозяйственный оборот, начинает выполнять работу, свойственную деньгам (использоваться для приобретения товарно-материальных ценностей, выплаты заработной платы и т.д.).

Тесная связь кредита с кругооборотом производственных фондов предприятий приводит к попытке ряда экономистов выделитьпроцесс опосредствования кругооборота средств в самостоятельную функцию кредита.

Формы кредита:

Банковская форма кредита - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм. Это не случайно. Банк является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе.

Первая особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

Вторая особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

Третья особенность данной формы кредита характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную по крайней мере для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называют коммерческим кредитом, иногда вексельным кредитом, поскольку в его основе лежат отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока. Вероятно, термин «коммерческий» кредит возник как реакция на долговые отношения, возникающие между поставщиком и покупателем при отгрузке товара и предоставлении договорной отсрочки платежа. Понятие «коммерческий» означает торговый, т.е. то, что образовалось на базе особых условий продажи товаров.

Эволюция взаимоотношений между предприятиями порождает не только отсрочку платежа за товар, но и другие формы. В современном хозяйстве предприятия предоставляют друг другу не только товарный, зачастую не столько товарный, сколько денежный кредит. Банки перестали быть монополистами в осуществлении кредитных операций; кредиты могут предоставлять практически все предприятия и организации, имеющие свободные денежные средства. Типичной стала ситуация, когда крупные промышленные и торговые предприятия и организации выдают денежные кредиты своим партнерам. Термин «коммерческий» кредит в его классическом понимании уступает его толкованию как хозяйственного кредита, предоставляемого предприятиями-кредиторами в товарной и денежной формах.

Хозяйственная (коммерческая) форма кредита имеет ряд особенностей. Прежде всего его источником являются как занятые, так и незанятые капиталы. При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции, ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа. При денежной форме хозяйственного кредита его источником выступают денежные средства, временно высвободившиеся из хозяйственного оборота. Важно при этом и то, что при товарном хозяйственном кредите собственность на объект передачи переходит от продавца-кредитора к покупателю, при денежном хозяйственном кредите собственность на ссуженную стоимость не переходит от кредитора к заемщику, последний получает ее только во временное владение. По-разному осуществляется платность за пользование кредитом. При товарном хозяйственном кредите плата за отсрочку платежа входит в стоимость товара, при денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме - кроме размера кредита, возвращаемого кредитору, заемщик дополнительно уплачивает ссудный процент.

Хозяйственный кредит независимо от своей товарной или денежной формы предоставляется главным образом на короткие сроки, в то время, как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная форма кредита возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, где государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства в послевоенный период, развития народного хозяйства, в том числе его отдельных отраслей и пр.). Займы размещаются, как правило, на длительные сроки (на пять, десять и даже двадцать лет). В отличие от государственных займов, широко распространенных в современном хозяйстве, государственная форма кредита по сравнению с другими формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу становится международной формой кредита.

При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты -банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Здесь одна из сторон - иностранный субъект.

Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках, в некоторых случаях не взыскивается; кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Элемент доверия здесь приобретает повышенное значение. Срок такого кредита не является жестким, чаще носит условный характер.

Как отмечалось ранее, формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

Производительная форма кредита связана с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

Так же, как в случае с товарной формой кредита, можно предположить, что его потребительская форма исторически возникла в начале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. Со временем данная форма стала распространенной и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения прежде всего в товарах длительного пользования.

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, он не направлен на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Современный кредит имеет преимущественно производительный характер. Как отмечалось ранее, решающий удельный вес среди разнообразных форм кредита имеет банковский кредит. Это означает, что заемщик не только должен возвратить ссуду, но и уплатить за ее использование ссудный процент. В современном хозяйстве кредит ссужается не просто в форме денег, а в форме денег как капитала. Движение денег как капитала, как возрастающей стоимости обусловливает производительное использование ссуды, требует от заемщика такого размещения заемных средств, которое предполагает их рациональное, производительное использование, создание новой стоимости, прибыли, частично уступаемой кредитору в виде платы за временное заимствование ссуженной стоимости.

Это не исключает случаи покрытия кредитом убытков от деятельности предприятий. Здесь форма кредита вступает в противоречие с его содержанием, в конечном счете нарушаются законы кредита, нарушается ход кредитного процесса, кредит из фактора экономического роста превращается в инструмент обострения диспропорций в развитии экономики.

Чистых форм кредита, изолированных друг от друга, не существует. Банковский кредит, например, хотя и предоставляется в денежной форме, однако на практике его погашение производится в форме товаров. Часто подобная ситуация вызывается исключительными обстоятельствами. Банковский кредит будучи по своему характеру производительным кредитом, на практике приобретает потребительские черты. В свою очередь гражданский кредит - это далеко не всегда потребительский кредит. Граждане могут приобретать ссуду на строительство или ремонт дома, приобретение хозяйственного инвентаря, используемого при сельскохозяйственных работах. Кредит гражданам на их потребительские цели в определенной степени может быть направлен на поддержание их жизнедеятельности, восстановление физических сил и здоровья, поэтому косвенно также приобретает своеобразные производительные черты.

В отдельных случаях используются и другие формы кредита, в частности:

• прямая и косвенная;

• явная и скрытая;

• старая и новая;

• основная (преимущественная) и дополнительная;

• развитая и неразвитая и др.

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенными потребителями банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит.

Косвенное кредитование происходило при кредитовании заготовительных организаций. В той части, в которой ссуда выдавалась заготовительной организации на оплату заготавливаемой продукции, наблюдается прямая форма кредита, в той же части, в какой данная ссуда шла на выплату заготовительной организацией авансов сдатчикам под будущий урожай сельскохозяйственной продукции, возникала косвенная форма кредита.

Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Старая форма кредита - форма, появившаяся в начале развития кредитных отношений. Например, товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Для рабовладельческого общества была характерна ростовщическая форма кредита, которая впоследствии исчерпала себя, однако при определенных условиях ростовщическая плата за заемные средства может возникать и в современной жизни. Старая форма может модернизироваться, приобретать современные черты.

К новым формам кредита можно отнести лизинговый кредит. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры). Современный кредит служит новой формой кредита по сравнению с его ростовщической формой.

Основная форма современного кредита - денежный кредит, в то время как товарный кредит выступает в качестве дополнительной формы, которая не является второстепенной, второсортной. Каждая из форм с учетом разнообразных критериев их классификации дополняет друг друга, образуя определенную систему, адекватную соответствующему уровню товарно-денежных отношений.

Развитая и неразвитая формы кредита характеризуют степень его развития. В этом смысле ломбардный кредит называют допотопным, «нафталиновым» кредитом, не соответствующим современному уровню отношений. Несмотря на это, данный кредит применяется в современном обществе, он не развит достаточно широко, например, по сравнению с банковским кредитом.

2.3. Влияние кредита на экономические процессы.

Роль кредита характеризуется результатами его применения для экономики. государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

Присущая кредитным отношениям возвратность средств в сочетании с взиманием платы за пользование средствами усиливают заинтересованность в экономии на размере привлекаемых средств и сроках их использования.

Отмеченная особенность кредитных отношений становится заметной при сравнении их с безвозвратным бюджетным финансированием, при котором практически отсутствует материальная заинтересованность в уменьшении сумм бюджетного финансирования, так как получаемые средства не подлежат возврату, пользование ими - бесплатное.

Отмеченные особенности, в частности возвратность, срочность и платность, способствуют повышению роли кредита в экономии ресурсов.

Результаты применения кредита важны и многообразны. Кредит используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Роль кредита проявляется в результатах складывающихся при осуществлении различных видов его отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредитах. По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Немалое значение в системе кредитных отношений имеет привлечение средств для выполнения кредитных операций. Однако такая деятельность неодинакова для различных кредитных отношений. Например, при применении коммерческого кредита нет необходимости в привлечении кредитором средств со стороны; для предоставления средств взаймы в виде отсрочки оплаты реализуемых товаров для предоставления кредита используются собственные ресурсы кредитора. Это не исключает последующее привлечение банковского кредита для компенсации вложений средств кредитора (учет векселей, ссуды под залог векселей). Тем не менее первоначально при предоставлении коммерческого кредита не обязательно предполагается привлечение средств со стороны.

Напротив, банковское кредитование предполагает широкое использование привлеченных средств. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары. Иными словами, применение банковского кредита сводится в конечном счете к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

По существу, аналогичные результаты складываются при применении коммерческого кредита, когда предоставление отсрочки оплаты реализуемых товаров сопровождается перераспределением материальных ресурсов от поставщика к покупателю.

Практически и при применении государственного, потребительского, а также ипотечного кредитов, предоставляемых под залог недвижимого имущества и на сооружение такой недвижимости, как жилье, становится возможным перераспределение материальных ресурсов.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступаетего воздействие на бесперебойность процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятий возможны временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся «приливы» и «отливы» средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Подобные результаты достигаются при применении различных форм кредита. Так, с помощью коммерческого кредита заемщик может, даже при отсутствии у него требующихся денежных средств, приобрести материальные ресурсы, необходимые для бесперебойности процессов производства и реализации продукции.

По-иному воздействует на достижение непрерывности процессов производства и реализации продукции банковский кредит, благодаря предоставлению которого заемщик получает возможность приобретать и своевременно оплачивать требуемые материальные ресурсы.

При предоставлении ссуд для удовлетворения таких потребностей нужно удостовериться, что речь идет о временной потребности и при этом существует надежность своевременного погашения ссудной задолженности. Отмеченное имеет немаловажное значение, поскольку не исключено использование кредита для образования необоснованно повышенных запасов, что может явиться предпосылкой замедления кругооборота.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производстваиреализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между различными заемщиками создается возможность сокращения совокупного объема средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления заемных средств для удовлетворения сезонных потребностей служит то, что размер потребности в средствах обусловлен действительно сезонными факторами. Это существенно, поскольку несоблюдение такого требования может привести к избыточному предоставлению заемных средств и к несвоевременному их возврату.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требующихся для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов - зданий, сооружений, приобретения оборудования и т. д. В этом случае он увеличивает возможности предприятий в создании новых основных фондов, нужных для развития производства.

Применение кредита в качестве источника увеличения основных фондов имеет некоторые преимущества по сравнению с использованием такого безвозвратного источника средств, как бюджетное финансирование. Например, при определении потребности в средствах для капиталовложений, осуществляемых за счет безвозвратного финансирования из бюджета, вполне возможно стремление предприятия получить как можно больше средств. Напротив, при использовании кредита как источника капиталовложений стремление к получению большей суммы лишается оснований, поскольку средства, взятые взаймы, придется впоследствии возвращать, а пользование ими оплачивать.

Кроме того, применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий.

Нужно еще обратить внимание на значительные возможности участия кредита в расширении производства при применении его в качестве источника средств для выполнения лизинговых операций, широко распространенных за рубежом, но пока еще недостаточно развитых в России. Дальнейшее расширение лизинговых операций является важным направлением повышения роли кредита в развитии экономики.

Отмеченные направления применения кредита для удовлетворения временных, сезонных потребностей в средствах, а также для капиталовложений способствуют бесперебойности и расширению процессов производства и реализации продукции. Однако при удовлетворении таких потребностей возможно использование заемных средств для покрытия различных недостатков в работе предприятий, в том числе образования необоснованно повышенных запасов, покрытия вложений в дебиторскую задолженность и т.п.

Это означает, что характеристика роли кредита как рычага, способствующего бесперебойности производства и его развитию, оказывается прямолинейной, поскольку не исключено применение кредита. которое может повлиять на замедление производства и реализацию продукции.

Такая возможность возлагает немалую ответственность на кредиторов, которые должны прилагать необходимые усилия для предотвращения втягивания заемных средств в удовлетворение необоснованных потребностей, что вместе с тем ставит под сомнение возможность возврата предоставленных взаймы средств.

Значительна роль кредитав сфере денежного оборота - наличногои безналичного. Это относится к денежно-кредитным системам всех стран. В России Центральный банк РФ монопольно осуществляет эмиссию наличных денег и организует их обращение. Важно также то, что поступление наличных денег в обращение и изъятие их из обращения происходят на кредитной основе, через банки. Последнее проявляется, с одной стороны, в том, что выпуск наличных денег в обращение из касс банков при выдаче наличных денег предприятиям, организациям, а также отдельным гражданам возможен, если у них имеются остатки на счетах в банках. Наличие таких остатков означает, что между клиентами и банками существуют кредитные отношения, в которых кредиторами являются предприятия, организации и отдельные граждане. Выдача наличных денег со счетов в банках свидетельствует о погашении банком своей задолженности клиентам. С другой стороны, взнос в банки наличных денег, свидетельствующий об изъятии денег из обращения, сопровождается увеличением задолженности банка своим клиентам.

Иными словами, выдача банками наличных денег клиентам, а также поступление в банки наличных денег представляют собой кредитные операции, в которых проявляются кредитные отношения между банками и его клиентами. При рассмотрении банковских операций с наличными деньгами, в том числе их выпуска в обращение и изъятия из обращения, следует учитывать, что: остатки на счетах клиентов в банках образуются в результате кредитных операций; первичное образование средств на счетах клиентов происходит в результате предоставления ссуд при осуществлении депозитной эмиссии. Впоследствии эти средства, образовавшиеся при осуществлении ссудных операций, могут быть использованы для перечисления другим предприятиям и организациям, бюджету, а также для выдачи наличных денег.

В дальнейшем средства, поступившие на счета получателей, включая и счета бюджета, могут выступать как дополнительно аккумулированные ресурсы, хотя образование таких остатков на счетах произошло в результате предоставления ссуд.

При рассмотрении этих процессов нельзя упускать из виду, что аккумулированные ресурсы представляют собой неиспользованные денежные резервы владельцев подобных средств.

Аналогичное представление может сложиться при привлечении наличных денег на счета в банке, хотя наличные деньги ранее поступили в обращение, что происходило при использовании для этой цели средств, образовавшихся в результате предоставления ссуд.

Следовательно, имеются основания утверждать, что различные виды денежных средств, привлекаемых банком в качестве ресурсов, имеют кредитное происхождение, что свидетельствует о важной роли кредита в образовании средств для наличного и безналичного денежных оборотов.

Вместе с тем не следует переоценивать возможность кредита по увеличению массы денежных средств в обороте. Так, нельзя считать, что выдача каждой ссуды сопровождается соответствующим увеличением денежной массы в обороте. В действительности обоснованное увеличение денежной массы возможно при наличии необходимых условий в хозяйстве. Если, например, торговая организация получила ссуду в сумме 100 тыс. руб. и перечислила ее поставщику за приобретенный товар, то, в свою очередь, поставщик может из суммы полученного платежа погасить свою ссуду в размере 90 тыс. руб., а 10 тыс. руб. «осядут» на его расчетном счете. Другими словами, увеличение ссудной задолженности в конечном счете составит 10 тыс. руб. (100 тыс. руб. выданной ссуды - 90 тыс. руб. погашенной ссуды), которым соответствует увеличение остатка на расчетном счете (например, за счет прибыли или других источников поставщика).

Итак, с помощью кредита были предоставлены платежные средства, обслужившие расчет торговой организации с поставщиком, но увеличение денежной массы составило лишь 10 тыс. руб., в чем отразились определенные предпосылки, сложившиеся в хозяйстве.

Разумеется, не исключена возможность использования кредита для увеличения денежной массы без соответствующих предпосылок, складывающихся в хозяйстве, что будет означать необоснованное увеличение денежной массы с вытекающими отсюда негативными последствиями. Поэтому необходима повышенная осторожность при осуществлении кредитных операций с тем, чтобы предотвратить необоснованное увеличение денежной массы.

Анализируя роль кредита в осуществлении безналичного оборота, нельзя игнорировать следующее. Для того чтобы бесперебойно совершать платежи, у предприятий периодически возникает дополнительная потребность в средствах. Такая потребность складывается в значительной мере вследствие несовпадения ежедневных сумм денежных поступлений и расходов. Возникающая при этом временная потребность в средствах может удовлетворяться за счет привлечения кредита. Это свидетельствует о значении применения кредита для бесперебойного безналичного денежного оборота.

Для использования преимуществ применения кредита в качестве дополнительного источника средств для бесперебойного безналичного денежного оборота важно соблюдение требования, состоящего в недопущении предоставления ссуд для покрытия недостатков в работе заемщиков и обеспечении выдачи ссуд в размере обоснованной потребности в средствах.

Большое значение для соблюдения этого требования имеет увязка размера предоставляемых ссуд и сроков их погашения с реальными процессами производства и реализации товаров, что предполагает выдачу заемных средств исходя из потребности, обусловленной ростом величины остатка кредитуемых ценностей, и на срок снижения остатков таких ценностей. При соблюдении такого требования сумма денежных средств, образовавшихся в результате кредитных операций, будет соответствовать потребности оборота, а по мере уменьшения остатков кредитуемых ценностей денежные средства будут использованы для погашения ссуд и «уйдут» из оборота заемщика. Это требование опирается на посылку, состоящую в том, что потребность оборота в денежных средствах зависит от стоимости массы товаров, поступающих в оборот. При подобном подходе усиливается значение совершения кредитных операций путем увязки массы денежных средств в обороте с потребностью в них.

Следует учитывать, что достижение соответствия денежной массы в обороте потребности в них имеет важное значение для бесперебойности процессов производства и реализации продукции. Так, при массе денежных средств в обороте, меньшей, чем потребность оборота в них, могут возникнуть трудности в реализации продукции со всеми вытекающими из этого отрицательными последствиями. Напротив, предоставление обороту с помощью кредита избыточной (по сравнению с потребностью) массы денежных средств может способствовать снижению покупательной способности денежной единицы.

Несмотря на то, что для достижения необходимого соответствия массы денежных средств в обороте потребностям оборота большое значение имеет соблюдение определенных принципов совершения кредитных операций, вместе с тем, учитывая важное народнохозяйственное значение регулирования массы денежных средств в обороте, применяется государственное регулирование кредитных операций, для чего используются меры, входящие в систему денежно-кредитной политики. [11, c. 217]

Глава III. Проблемы и перспективы совершенствования кредитно- банковской системы в Украине.

В переходной экономике наблюдается существенное ограничение ресурсной базы коммерческих банков, которая в свою очередь, уменьшает масштабы банковского кредитования. Банковское кредитование и получение процентов за кредит является важным источником получения прибылей коммерческим банком, а также главным источником финансирования деятельности предприятий в переходной экономике. Актуальность нашей темы связана с проблемами повышения уровня капитализации банковской системи Украины и обеспечения отечественных предприятий средствами для их бесперебойной и эффективной деятельности, а также с важностью роли, которую сыграет кредит в решении отдельных проблем.

Экономическая наука доказала, а хозяйственная практика подтвердила, что кредит является универсальным инструментом распределения и перераспределения национального дохода, финансовых, материальных и трудовых ресурсов, выравнивание уровней рентабельности предприятий на основе переливания капиталов, что способствует прогрессивным структурным сдвигам в народном хозяйстве. Банковский кредит отображает экономические отношения между субъектами ведения хозяйства: кредитором - банком, который предоставляет кредиты, и заемщиком - субъектом кредитных отношений, который получает во временное пользование кредитные средства.

В Украине после 1991 года коммерческие банки начали осуществлять как краткосрочное, так и долгосрочное кредитование предприятий разных форм собственности. С переходом к рыночным условиям изменялся состав кредиторов и заемщиков. Основными кредиторами стали коммерческие банки, в том числе прежние государственные, а заемщиками все чаще становились частные и коллективные предприятия, частные предприниматели, отдельные граждане.

Конечно, осуществлялось кредитования и предприятий государственной формы собственности. Изменились формы и виды кредитов, а также методы кредитования, когда от кредитования многочисленных отдельных объектов, предусмотренного банковскими инструкциями в советские времена, коммерческие банки перешли к кредитованию субъектов, беспокоясь в первую очередь о своих доходах и возвращениях кредита. Вместо достаточно сложного порядка кредитования, который предусматривал значительные исключения для предприятий отдельных отраслей или подотраслей экономики, кредитование начало осуществляться преимущественно на покрытие дефицита оборотного капитала предприятий.

Актуальной является проблема максимально эффективного использования банковских ресурсов. В настоящее время формирование ресурсной базы коммерческих банков является одним из самых важных заданий для обеспечения экономического роста. Банковская система должна владеть совокупностью ресурсов, достаточных для кредитования потребностей субъектов хозяйственной деятельности, формирования соответствующих резервов и поддержки собственной ликвидности. Важность банковского кредитования заключается и в осуществлении инвестиционной деятельности, поскольку предприятия, которые не имеют достаточных финансовых ресурсов для наращивания или обновления основных средств, нуждаются в финансовой поддержке. В свою очередь, коммерческие банки, осуществляя кредитную политику, выходят из потребности обеспечения интересов банка, его акционеров, вкладчиков и клиентов с учетом общегосударственных интересов.

Коммерческие банки осуществляют кредитные операции в пределах имеющихся кредитных ресурсов, то есть за счет собственных и привлеченных средств. Главными источниками формирования банковских кредитных ресурсов являются собственные средства банка (фонды банка, нераспределенная прибыль), остатки на расчетных и текущих валютных счетах, привлеченные средства юридических и физических лиц на депозитные счета до востребования и срочные, межбанковские кредиты и средства, полученные от выпуска ценных бумаг. Собственные и привлеченные средства, то есть совокупность денежных капиталов, которыми оперируют банки, - это и есть банковский капитал. Капитал банка используется для кредитования и проведения других активных операций. Но по принципу безопасности ни один из выданных кредитов не может превышать 25% собственных средств банка, а общий объем предоставленных кредитов не может превышать восьмикратного размера собственных средств коммерческого банка.[]

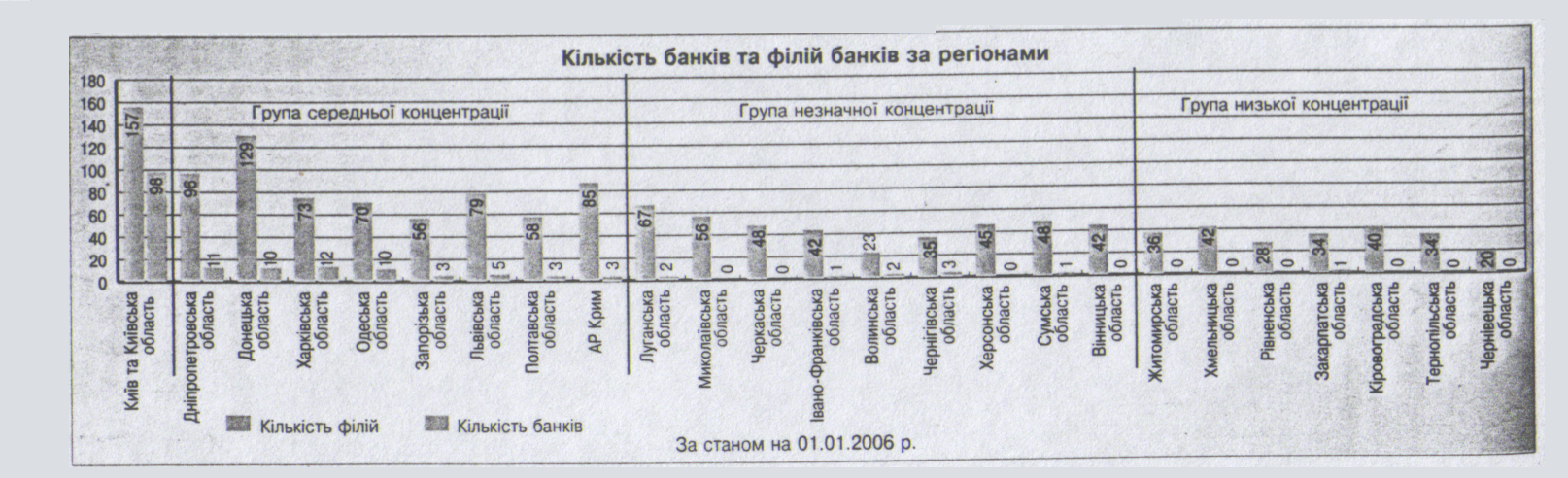

На протяжении последних лет прослеживается позитивная динамика основных показателей банковской деятельности. За период 1995-2002 годов капитал банковской системы Украины вырос у 6,3 раза, с 1580 млн. грн. в 1995 году до 9981 млн. грн. в 2002-му5. С 1995 года до 2002-го кредиты, предоставленные коммерческими банками, выросли в 10 раз, в частности в 1995 году они составляли 4078 млн. грн., а в 2002-м - 41199 млн. грн., среди которых преобладают кредиты, предоставленные в национальной валюте, и составляют 23912 млн. грн., а в иностранной - 17287 млн. грн. На конец января 2003 года кредиты, предоставленные коммерческими банками в национальной и иностранной валютах, составляли соответственно 23700 и 17406 млн. грн. Среди регионов с наибольшими объемами кредитования можно назвать: г. Киев (занимает первое место - 17619 млн. грн.), Днепропетровскую, Донецкую, Харьковскую и Одесскую области, предоставленные кредиты в которых на конец января 2003 года составляли соответственно 4736, 3189, 2269 и 1804 млн. грн.7

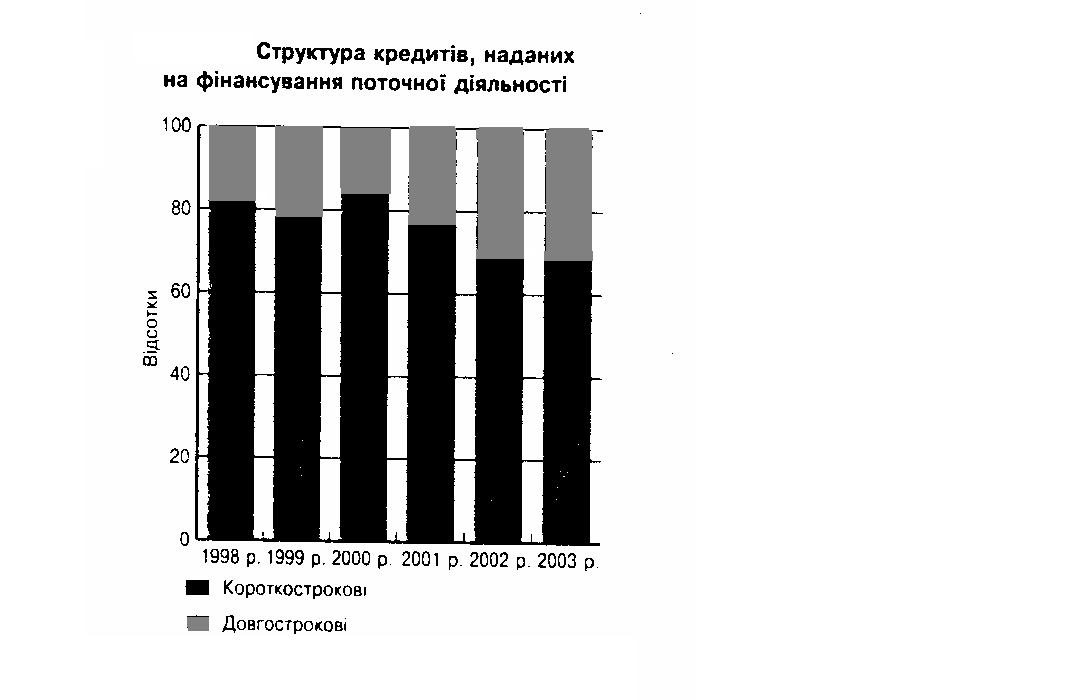

В настоящее время в Украине абсолютное большинство кредитов, которые предоставляются коммерческими банками - краткосрочные. В период с 1995 к 2002 году объем краткосрочных кредитов вырос в 8 раз, в частности в 1995 году он составлял 3643 млн. грн., а в 2002-м - 29538 млн. грн. На конец января 2003 года объем кредитов в экономику Украины составлял 41106 млн. грн., из них объем краткосрочных и долгосрочных кредитов, предоставленных коммерческими банками, составлял соответственно 28992 млн. грн. и 12114 млн. грн.8 Следовательно, объем краткосрочных кредитов, предоставленных коммерческими банками, почти у 2,4 раза больше. Это объясняется тем, что долгосрочные кредиты ризикованіше для банка в связи с нестабильным экономическим положением в Украине, неизвестными перспективами валютного курса гривни, сравнительно высоким уровнем инфляции и другими не прогнозируемыми внешними факторами (поведение инвесторов, отношения с МВФ и тому подобное).

В последнее время при проведении активных операций коммерческие банки чувствуют трудности относительно увеличения объема кредитного портфеля: недостает потенциально платежеспособных заемщиков. Большие предприятия, финансовое состояние которых удовлетворительное, уже наладили постоянные связи с конкретными банками, поэтому на банковском рынке существует определенная конкуренция за кредитование таких заемщиков. Недостаточная капитализация банков также не дает возможности предоставлять масштабные кредиты большим предприятиям. В результате этого в банковском секторе Украины усиливаются тенденции к слиянию банковских учреждений. Это происходит в связи с недостаточным объемом банковского капитала, а в Украине подавляющее большинство банковских учреждений - малые банки, с незначительным объемом капитала, которым тяжело содержаться в банковском пространстве.

Объединение небольших банков в большое финансово-кредитное учреждение со значительным объемом капитала дает возможность уменьшить расходы, предоставлять клиентам большее количество услуг, а также увеличивать объемы кредитования больших предприятий под высшие процентные ставки, что даст возможность получить большие прибыли. Нашей стране нужны также и малые банки, которые сориентированы в первую очередь на кредитование и обслуживания малого и среднего бизнеса, которые, в свою очередь, должны быть надежными и платежеспособными.

Важную роль в кредитовании предприятий играют процентные ставки по кредитам. В Украине на протяжении нескольких лет на фоне стабилизации экономики длится снижение кредитных, а также депозитных ставок. Вероятно, что в долгосрочной перспективе повлиять на уровень кредитных ставок может приход на украинский рынок многих иностранных банков, которые принесут с собой дешевые деньги, что приведет к снижению ставок. Слишком быстрое удешевление кредитов приведет к снижению ставок за вкладами населения, которые составляют значительную часть пассивов банка, что может забирать все большие объемы вкладов в небанковский сектор.

В развитых странах кредитования, обслуживания клиентов и предоставления разных услуг каждый раз больше осуществляют виртуальные банки (Интернет-банки, которые не имеют фактических реальных представительств, за исключением юридического адреса).

В настоящее время в Украине над внедрением виртуальных услуг работают большие отечественные банки согласно с моделью многоканального обслуживания, то есть традиционные банки предоставляют банковские услуги за многими каналами вместе с Интернетом.

Да, в конце 2002 года в сети Интернет работало около 100 коммерческих банков, которые можно разделить на несколько категорий. К первой принадлежат банки, представленные в Интернете сайтами-визитками, которые, в сущности, являются обычным рекламным буклетом, который перенесен в электронный вид, и где публикуется общая информация о банке, годовой отчет и финансовые показатели, а также тарифы, филиалы, контактная информация и тому подобное. Среди таких банков Брокбизнесбанк, "Аркада", Кредитпромбанк.

Вторая категория - это банки, которые предоставляют онлайну услуги, то есть на их сайтах можно получать информацию об остатке на счете, курсы валют н установленную дату. выписки за счетами на любое время. выполнять все операции и руководить счетом без прямого контакта с работником банка. К таким принадлежат "Правекс-банк". Энергобанк, "Финансы и кредит" и другие.

К отдельной категории принадлежат банки, которые предоставляют электронные банковские услуги, основным направлением деятельности которых является управление счетом через сеть Интернет, мобильный телефон, стационарные телефонные линии. Лидерами в электронном банковском бизнесе в Украине является "Приватбанк", ВАбанк, Первый украинский международный банк, "Аваль", Укринбанк и другие.

Важную роль в последующем развитии банковской системы играет разработка эффективных форм, методов и условий поддержки стабильности национальной денежной единицы. Банковский капитал и кредитование экономики нормально функционируют при развитой и стабильной денежной системе. Перед наукой остро встает вопрос оценки рисков банковской деятельности, а для его решения нужно максимально учитывать реалии теперешней экономической жизни, чтобы вывести Украину на путь экономического роста.[19, c 96]

Основными приёмами денежно-кредитного регулирования в соответствии с неокейнсианскими рекомендациями являются изменение официальной учетной ставки центрального банка; ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров совокупного спроса и занятости, уровня валютного курса, масштабов инфляции; использование операций с государственными облигациями преимущественно для стабилизации их курсов и понижения цены государственного кредита.

Принципиальное отличие техники денежно-кредитного контроля на основе монетаристского подхода состоит во введении количественных ориентиров регулирования, изменение которых обуславливает изменение направления денежно-кредитной политики. Выбор того или иного показателя в качестве ориентира денежно-кредитной политики во многом определяет и главные объекты, и саму технику денежно-кредитного контроля. Такими показателями могут быть как совокупная денежная масса, так и её отдельные агрегаты.

Особо следует подчеркнуть, что государственные органы стран с рыночной экономикой в последнее время все чаще используют " политику развития конкуренции" в банковской сфере, т.е. стимулируют конкуренцию, расчищают для неё место, включая и меры, направленные против антиконкурентного сотрудничества. В рамках этой политики находятся и предпринимаемые в последние годы во многих странах действия по либеризации внутренних и международных финансовых рынков, отмене контроля над процентными ставками и ряда ограничений для банков на проведение сделок на рынках ценных бумаг и на другие виды финансовой деятельности. При этом широкий доступ иностранных банков на местные рынки часто рассматривается как необходимый фактор повышения эффективности последних.[10, с. 486]

Заключение.

Цель исследования заключалась в том, чтобы раскрыть суть банковского кредитования и его взаимосвязи с банковским капиталом, проанализировать объёмы банковского кредитования в Украине, выяснить влияние банковского кредита на развитие предпринимательства и роста экономики в Украины в целом. В работе было рассмотрено вопрос возникновения кредита и его дальнейшего развития кредитования предприятий и развития предоставления банковских услуг электронной линии Украины.