| Скачать .docx |

Реферат: Вклады и сбережения населения

Введение…………………………………………………………………………...3

Глава 1. Теоретические основы статистики вкладов и сбережений населения…………………………………………………..……………................6

1.1. Понятие и экономическая сущность вкладов и сбережений.......................6

1.2 Виды вкладов населения…………………………………….…………...…..9

1.3 Показатели вкладов и эффективности вкладных операций…………......16

Глава 2. Анализ вкладов населения в Сберегательном Банке РФ....................20

2.1 Организационно-экономическая характеристика Сберегательного Банка РФ …………………………………………………………………………….….20

2.2Виды вкладов населения, привлекаемые Сберегательным Банком РФ в депозиты………………………………………………………………………….24

2.3 Анализ вкладных операций в Сберегательном Банке РФ ………………..27

Глава 3. Предложения по совершенствованию вкладных операций в Сберегательном Банке РФ……..…………………………...……………….…..33

Заключение……………………………………………………………………….40

Список литературы………………………...………………………...............…..42

Введение

Важнейшей характеристикой банка как специфического института является работа преимущественно на привлеченных ресурсах. Банк напрямую зависит от привлеченных ресурсов, их количественные и качественные характеристики определяют потенциал банка, влияют на его ликвидность и устойчивость.

Грамотная и взвешенная политика в области управления привлеченными ресурсами является не только атрибутом качественного банковского менеджмента успешно функционирующего банка, но и непременным условием его конкурентоспособности, стабильной и прибыльной деятельности.

Источником накопления сбережений является доходная часть бюджета населения, которая состоит из натуральных и денежных доходов. Но доход, полученный в натуральном выражении, в прямом виде не пригоден для накопления, поэтому население используют его для удовлетворения собственных потребностей, а остаток натурального дохода, как правило, превращают через продажу в денежный доход, так как доход в денежной форме более удобен для накопления сбережений.

Сбережения представляют собой разницу между располагаемыми доходами и расходами, или балансирующую статью счета текущих поступлений и текущих выплат. Под капиталовложениями понимается поддержание и увеличение производственных и непроизводственных фондов (основной капитал), а также увеличение запасов материальных средств.

С одной стороны, сбережения являются важнейшим показателем уровня жизни, непосредственно связанным с потреблением, доходами и расходами населения. С другой стороны, сбережения населения представляют собой ценный ресурс экономического развития, источник инвестирования и кредитования хозяйства.

Понятие сбережений, сложившееся в России, неоднозначно. Сбережения - это неиспользованная за определенный период часть денежного дохода физического лица или семьи, элемент оборота денежных доходов населения. Одновременно, будучи приростной величиной, возобновляемой, непрерывно присоединяемой к накопленным результатам предыдущих лет, сбережения образуют финансовые активы семьи как часть ее общего дохода. В этом качестве сбережения - элемент остатка, денежная часть состояния семьи в период, близкий к неопределенному, поскольку он может охватить срок жизни не только данной семьи, но и предшествующих поколений.

Любая экономика нуждается в перераспределении денежных средств от тех, кто их имеет, к тем, кто в них нуждается. В развитых странах этот процесс давно идет в рамках современной рыночной экономики.

Данная работа посвящена изучению вкладов и сбережений населения.

Актуальность данной темы курсовой работы, обусловлена кризисными явлениями в банковской сфере. У населения скопилось сбережения, хранимые дома, и необходимо заставить эти финансовые сбережения работать на экономику нашего государства. Основными участниками процесса вовлечения средств граждан в экономику, через кредитный механизм, являются банки и Банк России, как регулирующий орган.

Цель курсовой работы является проведение исследования вкладов и сбережений населения в Сберегательном Банке РФ, понять какую роль они играют в рыночной экономике. Для достижения поставленной задач и был произведен анализ учебной и общеэкономической литературы.

Для достижения этой цели необходимо решить следующие задачи:

- дать общую характеристику вкладам и сбережения;

- рассмотреть основные виды вкладов;

- изучить основные показатели вкладов;

-анализировать структуры вкладов в Сберегательном банке;

- предложить пути совершенствования вкладовых операций;

Данная курсовая работа имеет следующую структуру: введение, три главы, заключение, список литературы. В первой главе работы рассмотрены основные понятия вкладов и сбережений, виды вкладов, показатели вкладов и эффективности вкладных операций. Во второй главе работы был проведен анализ вкладов населения на основе Сберегательного Банка РФ. В третьей главе были предложены способы совершенствования банковской деятельности на основе данной организации.

В работе были использованы следующие методы - анализ, синтез, индукция, дедукция, графический метод.

Глава 1. Теоретические основы статистики вкладов и сбережений

1.1. Понятие и экономическая сущность вкладов и сбережений

В современной экономической теории дается несколько определений сбережений:

Во-первых, под сбережениями понимают часть дохода, которую индивидуум собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Происходит своего рода “жертвование” текущим потреблением ради потребления будущего. Основной принцип здесь такой: человек сберегает определенную часть дохода тогда и только тогда, когда ожидаемая полезность потребления этой суммы в будущем выше, чем полезность потребления ее в настоящем. Причем понятие “текущего” и “будущего” потребления здесь достаточно условны и в основном их рамки очерчиваются временными рамками получения “текущего” дохода. Можно утверждать, что “текущим” считается такой период, в течение которого величина дохода в единицу времени и предельная полезность потребления единицы дохода остается постоянной, поэтому у индивидуума не возникает необходимости переносить потребление дохода внутри этого периода. Другое дело - “будущее” время, которое характеризуется, с точки зрения теории, снижением абсолютной величины дохода и увеличением предельной полезности единицы дохода.

Во-вторых, под сбережениями понимается та часть дохода, которую экономический субъект собирается потребить в будущем вместо того, чтобы потребить ее в настоящем. Можно различить три вида экономических субъектов: население, корпорации и государство. Соответственно возникают три вида сбережений: сбережения населения, сбережения корпоративного сектора, сбережения государства. Население традиционно является основным поставщиком инвестиционных ресурсов, мобилизация сбережений населения является для финансовых посредников (банков, других небанковских кредитных учреждений) важнейшим условием успешной деятельности. Средства, не потребленные в текущем периоде, приобретают три основные формы: вклады в коммерческие банки и ценные бумаги, валютные сбережения, денежные остатки на руках. Данные формы сбережений различны с точки зрения срочности, мобильности, возможности трансформации в инвестиции. Как для государства, так и для банковского сектора жизненно важно увеличение доли сбережений, аккумулированных финансовой системой. Более того удельный вес банковских вкладов в структуре сбережений обнаруживает тенденцию к снижению.

Также сбережения можно определить как часть дохода, оставшаяся после уплаты налогов, которая не потребляется. То есть сбережения рассматриваются в разрезе составляющей части дохода за текущий год, которая не выплачивается в качестве налогов или не затрачивается на покупку потребительских товаров, а поступает на банковские счета, вкладывается в страхование, облигации, акции и другие финансовые активы. Сущность, которой состоит в том, что сбережения - это, в конечном счете, товары и услуги, которые удовлетворяют желания потребителей.

Все теории сбережений рассматривают в качестве определяющего фактора уровень дохода населения. Но доход является не единственным фактором, воздействующим на сбережения. Другими факторами являются структура и уровень процентных ставок, возрастная структура населения, соотношение городского и сельского населения. Природа зависимости уровня сбережений от этих факторов станет яснее, если проанализировать мотивы сбережений.

В настоящее время выделяют четыре наиболее распространенных мотива сбережений населения

-обеспечение старости;

-предосторожность;

-накоплению с целью завещания;

-отложенный спрос.

Обеспечение старости многими рассматривается как основной мотив сбережений. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными являются: рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию.

Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный «запас» сбережений, поскольку наличие «неиспользованного запаса» в момент смерти для него более предпочтительно, чем «перерасход» сбережений до наступления такого момента.

Отложенный спрос так же является мотивом личных сбережений. Отложенный спрос – это накопление суммы, необходимой для осуществления крупных затрат, таких как покупка дома, автомобиля, оплата образования и т.п. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов.

Сбережения используются для покупки ценных бумаг и других финансовых инструментов, или размещаются в виде банковских вкладов.

В соответствии со ст.2 ФЗ "О страховании вкладов физических лиц в банках Российской Федерации":

- вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада;

- вкладчик - гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад.

Понятие договора банковского вклада (депозита) дается в п.1 ст.834 ГК РФ – это соглашение, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Гражданское законодательство РФ отождествляет понятие банковского вклада и депозита. Между тем, в банковской практике РФ понятие «депозит» является более широким, нежели «банковский вклад», подразумевающее также иные банковские операции, связанные с хранением банком в различной форме вещей клиента. Банковский вклад именуют еще «денежным депозитом».

Таким образом, с точки зрения гражданского права, банковский вклад – оформленная договором банковского вклада сделка, состоящая в передаче банку вкладчиком денежной суммы (вклада) с обязательством возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

1.2 Виды вкладов населения

В настоящее время учреждения Сберегательного Банка совершают операции по следующим видам вкладов: до востребования, на текущие счета, сберегательным вкладам, срочным, премиальным, целевым, договорным, выигрышным и др.

Виды вкладов можно разбить на две основные группы: вклады до востребования и собственно сберегательные вклады. Они отличаются порядком изъятия и возможностью их использовать как кредитные ресурсы. Рассмотрим каждый вид вклада более подробно.

1)Вклады до востребования. Основное свойство этих вкладов - это возможность изъять вклад или перевести его другому лицу без предварительного уведомления банка и в любое время. Вклады такого вида составляют сейчас большую часть депозитов Сберегательного Банка. Их источником является временно свободные денежные средства граждан. В этом случае хранение денег в банке является ликвидным и человек может использовать их для организации своего платежного оборота в любой форме. То есть население получает возможность более рационально организовывать платежный оборот, включая как наличные, так и безналичные расчеты. Вклады до востребования могут изыматься в любое время. Обычно они вносятся на небольшой срок. На вклады до востребования могут перечисляться заработная плата, пенсия, другие доходы или поступления граждан.

Срок хранения денег по вкладам до востребования не устанавливается. Вклад до востребования может быть положен, изъят частично или полностью. Первоначальный взнос или пополнение вклада могут осуществлять как сам вкладчик, так и любое другое лицо. Получение денег разрешено либо самому вкладчику, либо его представителю на основании доверенности. Вклады принимаются на имя определенного лица или на предъявителя. При операциях по вкладу на предъявителя вкладчиком считается любой гражданин, предъявивший документы "на предъявителя". К документам относится сберегательная книжка на предъявителя к контрольный лист к ней. Прием или выдача денег по такому виду вклада осуществляется только при предъявлении паспорта человеком, желающим совершить операцию. Причитающиеся вкладчику за год проценты начисляются по окончании года к сумме вклада.

К вкладам до востребования также относится и вклад на единую сберегательную книжку. По ней деньги можно получать в любом учреждении Сберегательного Банка, но только на территории города или области, где применяется книжка. По единой сберегательной книжке операции совершаются только наличными деньгами. Кроме книжки вкладчику выдается контрольный лист, который заменяется новым при каждой операции. При получении или вкладе денег вкладчиком должен предъявляться паспорт.

2) Вклады на текущие счета. Вкладчик распоряжается вкладами на текущем счете при помощи выдачи чеков. Чеки бывают именные и на предъявителя. При открытии счета вкладчику выдаются расчетная и чековая книжка. Оформление расчетной книжки идет в том же порядке, что и для сберегательной. В ней отражаются приходные и расходные операции. Чековая же книжка выдается для совершения расходных операций.

Выдача денег с текущего счета. Чек действителен в течение 10 дней со дня его выдачи. Без предъявления чека выдача денег не осуществляется. Предъявителю чека предоставляется право перевести на счет другого вкладчика или организации сумму, указанную в чеке.

3) Сберегательные вклады. Они связаны с денежными сбережениями граждан на определенный достаточно длительный период.

Такие сбережения делаются гражданами для надежного хранения денежных средств, для постепенного накопления, для непредвиденных расходов. Сберегательный Банк выплачивает по вкладам до востребования меньший процент, чем по сберегательным вкладам. По условиям сберегательного вклада он делается на определенный срок. Если вкладчик досрочно снимает деньги со сберегательного вклада, ему выплачивается более низкий процент, и он получает более низкий доход. Вкладчик не может изымать вклад при помощи чеков.

Рассмотрим основные типы сберегательных вкладов. Наибольшее распространение получили обычные сберегательные вклады, оформляемые сберегательной книжкой. Обычные вклады могут быть нескольких видов: срочные, целевые, условные, выигрышные.

Одной из разновидностей сберегательных вкладов являются сберегательные сертификаты. Они представляют собой денежные документы, которые подтверждают внесение в банк средств на определенный, обычно длительный, срок. По ним выплачиваются более высокие проценты, чем по обычным сберегательным вкладам. Это связано со следующей особенностью операций со сберегательными сертификатами. Сберегательные сертификаты должны возвращаться в банк по истечению срока, установленного им. Если это условие не выполняется, то тогда теряется экономический смысл сберегательного сертификата как стабильного ресурса для долгосрочного кредитования.

Сберегательный Банк относит к сберегательным следующие вклады: срочные, договорные, накопительские, различные виды целевых и другие виды вкладов.

4)Срочные вклады. Сберегательный Банк в настоящее время совершает операции по срочным вкладам следующих двух видов. Срочные вклады первого вида были введены 01.08.90 г. Они принимались на определенный срок: свыше 1 года до 3-х, от 3-х до 5-ти, свыше 5-ти лет. По этим срочным вкладам установлены дифференцированные процентные ставки. Если вклад хранится дольше установленного срока, то проценты выплачиваются за фактический период хранения и процентная ставка берется из установленной за период хранения денег. В этом случае доход исчисляется по методу сложных процентов, т.е. доход начисляется исходя из первоначальной суммы вклада и причисленных процентов. Дополнительные взносы или частичные выдачи сумм по срочным вкладам не производятся. Вкладчик получает деньги в полной сумме вместе с причитающимися процентами. В случае досрочного получения вклада вкладчику на вложенную сумму начисляется меньший процент.

С 1 января 1991 г. Сберегательный Банк проводит операции по срочным вкладам второго вида. Срочные вклады второго вида принимаются на неограниченный срок. Эти вклады характеризуются плавающей процентной ставкой. Доход по ним выплачивается в зависимости от сроков хранения вкладов. Проценты исчисляются в зависимости от фактического времени хранения вклада. Он выплачивается весь сразу или ежегодно. Если вклад хранится несколько лет, начисление процента на процент не производится. Данный порядок распространяется на все срочные вклады второго вида.

5)Договорные вклады. Данный вид вкладов введен с 1 мая 1990 года. Они принимаются на срок более 5 лет. Если вклад в Сберегательный Банк хранился менее одного года, то по нему процент не выплачивается. Также как и для срочных вкладов, дополнительные взносы или частичные выплаты из этих вкладов запрещаются. Получить деньги можно только в полной сумме и с причитающимися процентами.

6)Накопительные вклады. Вклады этого вида принимаются на срок не менее 10 лет. Основная их особенность состоит в том, что вклады накапливаются путем регулярных ежемесячных взносов. Первоначальный взнос, а также дополнительные взносы, принимаются в любых суммах как наличными деньгами, так и безналичным платежом. Выдачи с данного вида вкладов не производятся. Он выплачивается в полной сумме и с причитающимися процентами.

Сберегательный Банк принимает целевые вклады на детей. Возраст ребенка должен быть менее 16 лет, а максимальный срок вклада - до 10 лет. Вклады принимаются вне зависимости от родственных отношений.

Первоначальный взнос делается лицом наличными деньгами. Принимается он только по предъявлению паспорта или замещающего его документа. А дополнительные взносы возможно делать как наличными деньгами, так и по безналичному пути. Частично с вклада суммы не выдаются.

Молодежные премиальные вклады делаются гражданами в возрасте от 18 до 30 лет. Вклад накапливается путем ежемесячных перечислений на счет в сумме, определяемой вкладчиком. По истечении трех лет со дня открытия вклада и при условии регулярности платежей выплачивается премия в виде процента от среднего размера ежемесячных взносов. Частичные выдачи по такому виду вклада не производятся. Он может быть получен только в полной сумме. Приходные операции по молодежному премиальному вкладу по истечении срока накопления не производятся. Единственный приход - это накопление процентов.

7) Выигрышные - это вклады, по которым причитающийся доход выплачивается в виде денежных выигрышей. По вкладам этого типа совершаются любые операции: приходные, расходные, переводные и другие. Срок хранения вклада не ограничен. Тиражи по выигрышным вкладам обычно производятся два раза в год. В каждом тираже на каждую тысячу номеров вкладов разыгрывается 25 денежных выигрышей.

8) Денежно-вещевые выигрышные вклады. Доход по вкладам такого вида может выплачиваться как наличными деньгами, так и товарами. Вкладчику предоставлено право открыть любое количество счетов по этому виду вкладов. Вклады можно делать в одном или нескольких учреждениях Сберегательного Банка.

9)Условные вклады. Вклад делается на имя другого лица, которое может распоряжаться этим вкладом только при определенных условиях или при определенных обстоятельствах. Они указываются при внесении вклада. Условие должно быть сформулировано таким образом, чтобы не вызывало затруднений при выплате. Такое условие не должно противоречить действующему законодательству. Вкладчик обязан представить документ, подтверждающий выполнение условия, чтобы он мог получить вклад. Если требуется досрочная выплата с вклада данного вида, то она может быть произведена только по письменному разрешению лица, сделавшего вклад.

10) Сертификаты Сберегательного Банка. Одним из наиболее перспективных видов пассивных операций Сберегательного Банка являются сберегательные сертификаты. Под сберегательными сертификатами понимается письменное свидетельство кредитного учреждения о депонировании денежных средств. Он удостоверяет право лица получить по истечении определенного срока вклад и процент по нему. Сберегательный сертификат выдают под установленный процент и на некоторый срок. По нему выплачивается более высокий процент, что связано со сроком нахождения привлеченных средств в банке. При досрочном предъявлении сберегательного сертификата к оплате владелец сертификата получает его нарицательную стоимость и проценты, начисленные по пониженной ставке за фактическое количество лет владения сертификатом. Сберегательный сертификат занимает промежуточное место между сберегательными вкладами и твердо-процентными ценными бумагами. От сберегательных вкладов он отличается своей формой (является свидетельством), а от ценных бумаг тем, что не котируется на фондовой бирже. Сертификаты продаются и погашаются по нарицательной стоимости. Сберегательные сертификаты создают ряд преимуществ для населения по сравнению с другими формами вкладов. Во-первых - это твердый и относительно высокий процент. Во-вторых, отсутствие риска курсовых потерь. Сберегательный сертификат рассчитан на вкладчиков, желающих разместить свои сбережения на относительно длительный срок и под более высокие проценты.

Сберегательные сертификаты Сберегательного Банка свободно продаются и покупаются в учреждениями Сберегательного Банка. В этом они отличаются от классических сберегательных сертификатов. Сертификаты являются ценными бумагами на предъявителя и при утрате не возобновляются. В дальнейшем возможен выпуск именных сертификатов, а не только на предъявителя.

При оплате сертификата его владелец может приобрести новый сертификат, а также внести сумму на любой другой вид вклада. Отделения Сберегательного Банка принимают от граждан на хранение сберегательные сертификаты.

1.3 Показатели вкладов и эффективности вкладных операций

На состояние денежного обращения оказывает влияние размер вынужденных сбережений населения.

Сбережения и временно свободные денежные средства населения привлекаются сберегательными кредитными учреждениями на выгодное хранение. В сбережениях заинтересованы как государство, так и население.

Для государства сбережения доходов населения являются дополнительным источником кредитных ресурсов, а для населения — формой хранения денежных доходов.

К числу основных показателей денежных вкладов относятся:

1) Показатели среднего размера вклада

2) Показатели оборачиваемости вклада

3) Показатели эффективности вкладных операций.

Средний размер вклада отражает достигнутый уровень сбережений населения. На практике его рассчитывают путем отношения суммы остатка вклада к количеству лицевых счетов. Средний размер вкладов определяют по республике в целом, областям, по городскому и сельскому населению, по отдельным банковским учреждениям, по видам вкладов, по видам депозитов. По совокупности лицевых счетов средний размер вкладов определяется как:

Τ = ΣΒ / ΣΝ, где

Β – сумма вкладов;

N – количество вкладов,

Средний размер вкладов формируется под влиянием экономических и социальных факторов. Индексный анализ позволяет выявить влияние 2-х факторов на динамику среднего размера вкладов:

1) Изменение уровней вкладов ∆(l)

2) Изменение структуры вкладов ∆(стр.)

Данные индексы позволяют рассчитывать абсолютный прирост среднего размера вкладов за счет указанных факторов. Они в свою очередь оказывают влияние на динамику суммы вкладов населения:

∆В = В1 – В0

1) ∆В() = ( – ) * ∑N1

а) ∆В(l) = ∆(l) * ∑N1

б) ∆В(стр.) = ∆(стр.) * ∑N1

2) ∆В(N) = (∑N1 – ∑N0) *

Уровень среднедушевого вклада (абсолютного размера вклада на душу населения страны) (Is) – наиболее общий показатель по сравнению со средним размером вклада (в расчете на один лицевой счет).

3) уровень оседания вкладного рубля;

Уровень оседания средств, поступивших во вклады, предлагается определять по формуле:

Уо = (Ок-Он)/П*100%, где

Уо - уровень оседания средств во вкладах в процентах;

Ок – остаток вклада на конец года;

Он – остаток вклада на начало года;

П – поступления во вклады.

Чем больше уровень оседания вклада, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, а нулевое значение – о неизменности вкладов .

4) средний срок хранения средств;

Расчет среднего срока хранения денежных средств можно проводить по следующей формуле:

Сд = Оср/В*Д, где

Сд – средний срок хранения в днях;

Оср – средний остаток вкладов;

В – оборот по выдаче вкладов;

Д – количество дней в периоде.

Данный показатель позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования со ответствующего срока.

5) средняя стоимость привлекаемых ресурсов;

Спр = Зсов/Рпр, где

Спр – коэффициент средней стоимости

привлеченных ресурсов;

Зсов – совокупные затраты на привлечение ресурсов;

Рпр – средний размер привлеченных ресурсов за период.

Коэффициент позволяет оценить средние затраты на привлечение ресурсов. Наиболее дорогими по стоимости привлечения являются кредиты ЦБ РФ и межбанковские кредитные ресурсы (13-15% годовых), а наименее дешевыми являются вклады до востребования, по которым в среднем выплачивается 1%.

6) эффективность использования привлеченных ресурсов ;

Эпр = Зпр/% маржа, где

Эпр – коэффициент эффективности использования привлеченных ресурсов;

Зпр – затраты на привлечение ресурсов.

Коэффициент показывает сколько доходов приносит единица произведенных затрат.

Окончательный вывод об эффективности использования депозитных ресурсов и получения исчерпывающего представления об эффективности депозитной политики можно сделав расчет данных показателей на несколько _____отчетных дат или сопоставив полученные значения с аналогичными показателями других коммерческих банков.

Приведенные критерии оценки эффективности депозитной политики являются универсальными, но каждый банк вправе самостоятельно выделять для себя наиболее приемлемые критерии в зависимости от сферы его деятельности, размера, себестоимости операций и услуг, что им выполняются.

Глава 2. Анализ вкладов населения в Сберегательном Банке РФ

2.1 Организационно - экономическая характеристика Сберегательного Банка РФ

Сбербанк России - один из самых крупнейших банков страны. Учредителем и основным акционером Сбербанка России является Центральный Банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991г. в Центральном Банке Российской Федерации. Сбербанку России пошла уже вторая сотня лет, а это основной показатель стабильности любого банка. Впервые в Российском государстве Банк был учреждён еще в 1841 году по указу императора Николая. Сегодня общий капитал Сбербанка России составляет более 300 млрд. рублей.

Сбербанк - единственный из коммерческих банков России, вошедший в число 200 крупнейших кредитных институтов мира и в первую сотню европейских банков.

Сбербанк России - крупнейший банк в Центральной и Восточной Европе по величине активов и капитала первого уровня, а также по размеру депозитной базы.

Фирменное (полное официальное) наименование Банка - Акционерный коммерческий Сберегательный Банк Российской Федерации (открытое акционерное общество). Сокращенное наименование Банка: Сбербанк России.

Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

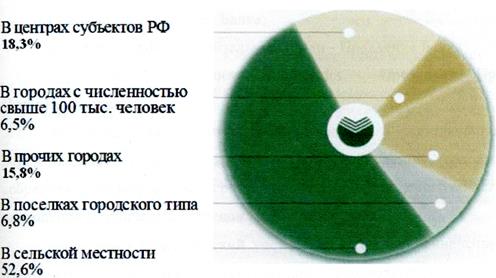

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс банка. Филиальная сеть Сбербанка России представлена 17 территориальными Банками, расположенные на всей территории Российской Федерации (рис. 2.1).

|

Рис. 2.1. Филиальная сеть Сбербанка России

Банк стремится сделать пользование своими услугами максимально удобным для клиентов, постоянно улучшая расположение действующих подразделений. Так, в 2007 году 371 точка банковского обслуживания была перемещена ближе к объектам городской инфраструктуры.

С учетом имеющегося спроса на оказываемые услуги было продолжено совершенствование режимов работы банковских подразделений.

Территориальное размещение подразделений Сбербанка России представлено на рисунке 2.2.

Рис. 2.2 Территориальное размещение подразделений Сбербанка России

|

![]() Рис.2.3 Организационная структура Сбербанка России

Рис.2.3 Организационная структура Сбербанка России

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Органами управления Банком являются:

- общее собрание акционеров;

- Наблюдательный совет Банка;

- коллегиальный исполнительный орган - Правление Банка;

- единоличный исполнительный орган - Президент, Председатель Правления Банка.

Контроль за финансово-хозяйственной деятельностью Банка осуществляется ревизионной комиссией, избираемой годовым общим собранием акционеров банка сроком до следующего годового общего собрания акционеров в количестве 7 членов.

Банк ведет бухгалтерский учет и предоставляет финансовую и иную отчетность в порядке, установленном законодательством Российской Федерации и иными нормативными правовыми актами, в том числе нормативными актами Банка России.

Устав Сбербанка, внутренние документы, утверждаемые общим собранием акционеров, годовой отчет банка, утвержденный годовым общим собранием акционеров, аудиторские заключения, публикуемая отчетность, документы, подлежащие предоставлению акционеру при подготовке к общему собранию акционеров, публикуются на официальном корпоративном сайте банка в сети Интернет.

Банк публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные законодательством Российской Федерации и соответствующими указаниями Банка России.

Итоги деятельности Банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Банк России в установленные им сроки.

По состоянию на 1 июля 2009 года собственный капитал банка составлял 1 340 млрд руб. Кредитный портфель — 5422 млрд руб., в том числе кредитование юридических лиц (без межбанковских кредитов) — 4283 млрд руб.;

Размер активов на 1 июля 2009 года составлял 6,552 трлн руб. Балансовая прибыль в первом полугодии 2009 года — 7,042 млрд руб.

В целях содействия внешнеэкономической деятельности клиентов и улучшения качества проведения международных расчетов Сбербанк России поддерживает корреспондентские отношения с более чем 200 ведущими иностранными банками. Международная корреспондентская сеть Сбербанка России покрывает все континенты, тем самым предоставляя клиентам возможность осуществлять расчеты в любую точку планеты.

С 1994 года Сбербанк России активно сотрудничает с Европейским банком реконструкции и развития (ЕБРР). Взаимодействие Сбербанка России с ЕБРР развивается по двум основным направлениям: «Программа развития малого бизнеса в России» и «Программа содействия развитию торговли». Сбербанк России, будучи действительным членом Всемирного института сберегательных банков (ВИСБ) с 1992 года и наблюдателем в Европейской группе сберегательных банков (ЕГСБ), является единственным представителем российских банков в этих организациях.

2.2 Виды вкладов населения, привлекаемые Сбербанком РФ в депозиты

Основной объём привлеченных средств составляют вклады населения. Безусловное выполнение обязательств перед клиентами в период кризиса, конкурентные процентные ставки, а также накопленный опыт работы с населением позволяют рассматривать вклады как относительно стабильный источник формирования пассивов Банка.

Вклады населения в Сберегательном Банке разнообразны. На сегодняшний момент Сбербанк России предоставляет населению услуги по следующим видам вкладов:1. Депозит Сберегательного банка РФ;

2. Пополняемый депозит Сберегательного банка России;3. Особый Сбербанка России;

4. Пенсионный (в вариантах Пенсионный пополняемый, Пенсионный-плюс, Пенсионный депозит); 5.Универсальный;6.Зарплатный;7. Вклад Сбербанка "до востребования".

Для всех видов вкладов начисление процентов происходит в следующие сроки:

-на 1 месяц и один день и 3 месяца и 1 день – по истечении срока вклада;

-6 месяцев – каждые три месяца;

-1 год и 1 месяц и 2 года – каждый месяц (кроме вклада «Особый »);

1.Для вклада «Особый» Сбербанка РФ - каждые три месяца. Проценты перечисляются на счет вкладчика и могут быть сняты с помощью сберегательной книжки или банковской карты. Все вклады Сберегательного банка России подлежат завещательной передаче и получению по доверенности, оформленной в одном из филиалов. При совершении любых операций по вкладам Сбербанка необходимо иметь с собой любой из документов, удостоверяющих личность согласно законодательству РФ.

2.Депозит Сбербанка России. Этот вид вклада Сбербанка России предполагает внесение не пополняемой в течение действия вклада суммы в размере от 1000 рублей (300 долларов США, 300 евро) на следующие сроки: 1 месяц и 1 день, 3 месяца и 1 день, 6 месяцев, 1 год и 1 месяц и 2 года. Процентная ставка зависит от выбранного срока вклада и размера внесенной суммы и составляет от 4,25% до 9,5%, от 3,75% до 7% для долларов США и от 3,25% до 6,5% для вклада в евро ежегодно. Получить часть вклада досрочно вы не сможете.

3.Пополняемый депозит Сбербанка России. Отличие этого вклада от вышеназванного состоит в том, что сумма вклада может быть пополнена путем внесения дополнительного взноса в размере 1000 рублей, 100 долларов США или 100 евро. Первоначальный взнос соответствует взносу по вкладу «Депозит Сбербанка России». Сроки, на которые осуществляется вклад, - 6 месяцев, 1 год и 1 месяц, 2 года. Процентная ставка в зависимости от срока и размера суммы вклада составляет от 6,5% до 9,25 % для вклада в рублях, от 5,1% до 6,85% для долларов США и от 4,6% до 6,35% для вклада в евро ежегодно. Частичное изъятие суммы вклада также не производится.

4.Особый вклад Сбербанка России. Первоначальный взнос также принимает я в рублях, долларах США и евро в размере 30000, 1000 и 1000 соответственно на сроки 6 месяцев, 1 год и 1 месяц, 2 года. Особенность данного вклада заключается в том, что в течение 30 календарных дней с момента совершения вклада вы можете увеличить размер неснижаемого остатка. Процентная ставка по вкладу после этого также увеличивается в зависимости от нового размера суммы. Она составляет от 5,75% до 9,5 % для рублевого вклада, от 5% до 7,5% для вклада в долларах и 4,5% до 7% годовых для вклада в евро. Также по этому вкладу могут совершаться приходно-расходные операции (первые в размере более 5000 рублей, 100 долларов США или 100 евро, вторые – в размере большем, чем неснижаемый остаток).

5.Пенсионные вклады Сбербанка (для пенсионеров государственного и частных пенсионных фондов РФ)

1. Пенсионный депозит принимается в рублях (от 1000 рублей) на срок 2 года. Приходно-расходные операции по этому виду вкладов не осуществляются. По вкладу начисляется 9,5% годовых.

2. Пополняемый пенсионный депозит. Минимальный размер вклада – 300 рублей. Процентные ставки определяются сроком вклада: на срок 3 месяца 1 день - 5,25% годовых; 6 месяцев – 7%, 1 год 1 месяц- 8%, 2 года – 9%). Вклад пополняется, но частичное снятие денег невозможно.

3. Пенсионный- плюс Сбербанка России – вклад под 4% годовых, по которому могут производиться любые операции, возможные по вкладам до востребования. Минимальная сумма остатка – 1 рубль.

6.Универсальный вклад Сбербанка. Это – один из самых долгосрочных вкладов. Взнос размером от 10 рублей, 5 долларов США или 5 евро вносится на 5 лет. С суммой осуществимы любые операции, возможные для вкладов до востребования, остаток на счете должен составлять не менее размера минимального взноса по вкладу. Размер годовых – 1%.

Условия открытия и использования вклада «Зарплатный» полностью совпадают с условиями вклада «Универсальный Сбербанка России», за исключением того, что «Зарплатный» вклад производится только в рублях.

7.Вклад «До востребования». До востребования – вклад с неограниченным сроком, открываемый в рублях (не менее 10 рублей), долларах США (не менее 5), евро (не менее 5). Размер минимального взноса в других валютах определяется региональными отделениями . Возможны любые приходно-расходные операции. Процентная ставка составляет 0,1% годовых для рублевых вкладов, 0,25% для долларов США, 0,1% для евро и для других валют.

2.3 Анализ вкладных операций в Сберегательном Банке РФ

По данным годового отчета Сбербанка России за 2008г. (таблица 1.), привлеченные средствабанка увеличились в 2008 году на 39,3% и составили 5 943,5млрд руб. Значительная часть роста обязательств связана с ростом привлеченных средств корпоративных клиентов.

Таблица 1

Структура привлеченных средств

| Привлеченные средства | 31.12.2008 | Доля, % | 31.12.2007 | Доля, % | Прирост, % |

| Средства юридических лиц | 1 785 224 | 30,0% | 1 327 828 | 31,1% | 34,4% |

| Средства физических лиц | 3 106 456 | 52,3% | 2 676 116 | 62,7% | 16,1% |

| Международные займы | 182 158 | 3,1% | 130 259 | 3,0% | 40,0% |

| Средства, привлеченные от ЦБ | 733 254 | 12,3% | 666 | 0,0% | _ |

| Прочие | 136 407 | 2,3% | 131 259 | 3,2% | 3,9% |

| Итого привлеченных средств | 5 943 499 | 100,0% | 4 265 964 | 100,0% | 39,3% |

Привлеченные средства юридических лиц увеличились на 34,4% до 1 785,2 млрд руб. Значительный прирост средств юр.лиц обеспечил дополнительное фондирование кредитного портфеля, темпы роста которого превышали темпы роста вкладов физических лиц. Средства физических лиц увеличились на 16,1% до 3 106,5 млрд руб., при этом в абсолютном выражении прирост сопоставим с приростом средств юридических лиц. Средства физических лиц остаются основным источником ресурсов банка – на них приходится 52,3% всех привлеченных средств.

Сотрудничество с российскими компаниями в части привлечения средств является одним из важнейших видов бизнеса банка. В 2008 году банк заметно активизировал работу на этом направлении, и его доля на рынке возросла с 18,0 до 20,6%. Работа с юридическими лицами позволила банку частично компенсировать замедление темпов роста вкладов физических лиц и поддержать развитие активных операций. К концу года на расчетно-кассовом обслуживании в банке находились 1,5млн клиентов, включая индивидуальных предпринимателей.

Основные инструменты привлечения средств юридических лиц – текущие счета и депозиты. Текущие счета – самый массовый банковский продукт, позволяющий клиентам оперативно управлять своими денежными средствами. Остатки на счетах юридических лиц составляют около 900 млрд руб. Банк также предлагает клиентам размещение средств на счета с неснижаемым остатком, что позволяет клиентам повысить эффективность управления ликвидностью за счет получения дополнительного дохода.

В 2008 году большой популярностью у клиентов пользовались депозиты – остаток средств на них увеличился за год более чем в 1,5 раза и превысил 670 млрд руб. Депозиты принимаются в рублях, евро и долларах США на любой срок до 3-х лет. Кроме стандартного депозита, банк предоставляет возможность включения специальных условий по депозиту, например, возможность его досрочного изъятия. Банк активно развивает также упрощенную процедуру размещения ресурсов клиентами без персональной встречи для заключения нового соглашения. В этом случае подписывается общее долгосрочное соглашение, в рамках которого клиент может размещать средства в депозиты банка на необходимые сроки на условиях, согласованных по телефону и закрепленных путем обмена подтверждениями по электронным каналам.

В начале 2006 года Банк осуществил изменение продуктового ряда: вместо 20 видов вкладов было предложено 5 видов, по некоторым из них предложены более привлекательные условия, в том числе и по вкладам для наименее социально защищенных клиентов Банка. Новые вклады были позитивно восприняты на рынке и получили значительное развитие – к концу года по таким вкладам было открыто более 6 млн. счетов, что привело к увеличению остатков по вкладам на 531733 млн. руб. В целом за год в структуре ресурсов Банка доля вкладов снизилась на 1,14%. Соответственно, увеличилась степень диверсификации ресурсной базы за счет других источников привлечения.

В результате проведенной в 2007 году оптимизации продуктового ряда и процентной политики, активного привлечения клиентов к перечислению через Сбербанк России сумм заработной платы и пенсий остаток средств на счетах по вкладам увеличился за год на 31,8% и составил 2681986 млн. рублей. В абсолютном выражении годовой прирост остатка средств на вкладах составил 635951 млн. рублей против 531733 млн. рублей годом ранее.

По состоянию на 1 января 2008 года 69,17% привлеченных средств банка составляют средства частных клиентов, привлеченные во вклады.

Сохранению высокой динамики прироста вкладов способствовало не только увеличение реальных располагаемых доходов населения, но также и институциональные изменения в банковском секторе. Президент России подписал закон «О внесении изменений в статью 11 Федерального Закона «О страховании вкладов физических лиц в банках Российской Федерации», который предусматривает увеличение страховых выплат по вкладам граждан в банках со 400 до 700 тыс. рублей.

Далее проанализирую структуру вкладов физических лиц по валюте, в которой сделан вклад. Результаты анализа представлены в таблице 2.

Таблица 2

Объем депозитов населения (в млрд. руб.)

| Вид депозита | 2006 год | 2007 год | Изменение, % | 2008 год | Изменение, % |

| Депозиты физических лиц всего: | 2 046 | 2 682 | +31,09 | 3 112 | +16,03 |

| В том числе: | |||||

| рублевые | 790 | 1098 | +38,99 | 1247 | +13,57 |

| валютные | 1256 | 1584 | +26,11 | 1865 | +17,74 |

Исходя из данных таблицы 2, можно сказать, что в структуре привлеченных банком вкладов граждан в 2006 году лидирующие позиции принадлежат валютным депозитам. Их доля в суммарных депозитах физических лиц составила 61,4%, соответственно на долю вкладов в национальной валюте приходится лишь 38,6%. В последующие годы доля вкладов в иностранной валюте постепенно увеличивается.

Из таблицы видно, что по состоянию за 2007 год объем вкладов граждан в Сбербанке вырос по сравнению с прошлым годом в 1,3 раза и составил 2 682 млрд. руб., в т. ч. величина рублевых вкладов увеличилась на 308 млрд. руб., валютных на 328 млрд. руб. Следовательно, прирост депозитов был в основном обусловлен значительным ростом вкладов в иностранной валюте.

Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила Сбербанку и в 2008 году сохранить тенденцию к увеличению объема привлекаемых депозитов от населения. По состоянию на конец года вкладчики доверили банку сбережений на сумму 3 112 млрд. руб., что на 16,03% больше, чем в прошлом году. По объемным характеристикам на первом месте находятся все те же валютные депозиты. Так, за 2006 год валютные депозиты составили 1 256 млрд. руб., а в 2008 году данный показатель увеличился почти в 1,5 раз и составил 1 865 млрд. руб. Данная тенденция объясняется тем, что вкладчики предпочитают хранить свои сбережения в валюте, так как именно они по истечении срока депозита принесут реальный доход, а не просто сберегут деньги от инфляции. То есть приоритет депозитов, открытых в иностранной валюте, по сравнению с рублевыми вкладами свидетельствует о желании клиентов получать доходы в валюте с целью подстраховки от инфляционных обесценений рублевых сумм.

Таблица 3

Структура средств клиентов по видам продуктов

| На 31 декабря 2008 года | На 31 декабря 2007 года | ||||

| сумма | % от суммы | сумма | % от суммы | Темп прироста в % | |

| Средства физических лиц | |||||

| Текущие счета/ счета до востребования | 395 090 | 8,2 | 302 339 | 7,8 | 30,7 |

| Срочные депозиты | 2 717 012 | 56,7 | 2 379 647 | 61,4 | 14,2 |

| Итого | 3 112 102 | 64,9 | 2 681 986 | 69,2 | 16,0 |

| Средства юридических лиц | |||||

| Текущие счета/ счета расчетные счета | 1 011 161 | 21,1 | 751 352 | 19,4 | 34,6 |

| Срочные депозиты | 671 969 | 14,0 | 444 282 | 11,5 | 51,2 |

| Итого | 1 683 130 | 35,1 | 1 195 634 | 30,8 | 40,8 |

| Итого | 4 795 232 | 100 | 3 877 620 | 100 | 23,7 |

Из таблицы 3 видно, что средства физических и юридических лиц увеличились за год на 23,7% и составили 4795,2 млрд руб. В результате более высоких темпов роста средств юридических лиц их доля в совокупных средствах клиентов увеличилась на 4,3 п.п. — до 35,1%, что диверсифицировало ресурсную базу Банка. Значительный прирост средств юридических лиц обеспечил дополнительное фондирование кредитного портфеля, темпы роста которого превышали темпы роста вкладов физических лиц.

Структура средств физических и юридических лиц по видам продуктов изменилась несущественно. Срочные депозиты традиционно составляют более 70% привлеченных средств клиентов. Доля текущих счетов возросла на 2,2 п.п. – до 23,9%.

Рассмотрим структуру привлеченных средств клиентов по состоянию на 31.12.2009г основную долю которых традиционно составляют депозиты физических лиц.

Таблица 4

Структура средств клиентов по срокам

| Срок вклада | 31.12.2008 | 31.12.2009 |

| менее 6 месяцев | 32,3 % | 37 % |

| от 6 до 12 месяцев | 10,3 % | 13,2 % |

| от 1 года до 3 лет | 20 % | 44 % |

| более 3 лет | 37,4 % | 5,8 % |

Структура средств клиентов по срокам до погашения показывает некоторое перераспределение средств клиентов между категориями срочности в пользу более коротких сроков погашения. При этом данная структура указывает на стабильную и достаточную ликвидность в среднесрочной перспективе.

Глава 3. Предложения по совершенствованию вкладных операций в Сберегательном Банке РФ

Повышение эффективности сбережений требует проведения ряда мероприятий. Данные мероприятия могут охватывать общие цели социально-экономической политики, структуру и систему хозяйственных связей.

Всемерно должно развиваться предложение товаров и услуг. Важную роль здесь играют учреждения Сберегательного Банка, которые аккумулируют денежные средства населения.

Значительная доля сбережений сейчас находится в наличном виде. Эта масса денег "давит" на рынок. На современном этапе задача состоит в том, чтобы деньги вложить в те отрасли, которые смогут дать быструю отдачу, смогут покрыть дефицит нужных товаров, принесут высокий процент рентабельности. От надежности и выгодности форм сбережений, их вариантности зависит активизация сберегательного процесса. К сожалению, в настоящее время сберегательное дело находится на низком уровне развития, отсутствуют разнообразные формы сбережений, услуги населению и гибкость процентной политики, несовершенны методы обслуживания. Появившиеся коммерческие банки имеют право аккумулировать средства населения. Это приводит к обострению конкуренции за привлекаемые денежные средства. Вроде бы в условиях дефицита люди должны охотнее вкладывать деньги в Сберегательный Банк. Но в условиях инфляции начинает преобладать другая тенденция, которая выражается в покупке населением "ненужных" товаров с одной целью - избавиться от наличных денег. Данный процесс можно назвать бегством" от бумажных денег. Такое настроение увеличивает денежную несбалансированность.

Необходим дифференцированный подход всей банковско-сберегательной системы к нуждам и проблемам всех слоев населения. Внедрять новые формы сбережений возможно только с учетом всех сторон сберегательного процесса.

Работа в данном направлении должна учитывать социальную структуру вкладчиков и тенденции ее развития, психологическое предпочтение тех или иных форм накопления, исторически сложившиеся стереотипы, привязанности определенных возрастных групп к сохранению денег на счетах по вкладам.

Надо переходить к новым формам классификации сбережений по экономическим и социально-психологическим признакам. Дальнейшим шагом в этом направлении должно быть практическое воплощение этой классификации.

Следует обратить особое внимание на целевые вклады. В условиях инфляции, обращения денег в материальные ценности и нематериальные формы богатства они могут играть важную роль в поиске населением ликвидных способов помещения сбережений. В сложившейся ситуации население нежит от рубля, расходует деньги на приобретение средств, постройку объектов, стоимость которых постоянно возрастает. Стихийность использования денег на приобретение товаров долгосрочного пользования ликвидируется предоставлением жилищных вкладов. Это направление является прямым способом реализации сбережений с учетом мотива накопления на приобретение жилья. Спрос на такие объекты имеет тенденцию ускоренного роста.

В настоящее время проходит приватизация жилья. Граждане имеют право покупать государственные квартиры или выкупать в личную собственность уже занимаемые квартиры, которые затем можно передавать по наследству или продавать. Так как население заинтересовано в накоплении средств на такую цель, то возможна организация вклада в Сберегательном Банке на покупку квартиры. Владельцам указанных сбережений дается возможность получения ссуды. Естественно, за пользование ссудой заемщики должны уплачивать проценты в размере, установленном в кредитной системе.

Другая группа новых видов вкладов - это целевые товарные вклады. Сберегательный Банк может перенять опыт зарубежных банков или прибегнуть к их помощи (Сберегательный Банк вправе приобрести необходимые ему товарные фонды).

Сберегательному Банку должно быть предоставлено право деятельности по реализации товаров. Особенностью целевого накопления является отсутствие процентов. Данное направление весьма выгодно для Сберегательного Банка с финансовой стороны вопроса.

Можно предположить, что форма сбережения, которая обеспечит доступ к дешевым товарам, будет пользоваться популярностью. Однако надо помнить и осторожно относиться к этому виду вкладов во избежание потери доверия населения к банковско-сберегательной системе. Данный вид вклада можно внедрять только в случае реального удовлетворения вкладчиков.

Теперь можно перейти к социальной группе новых вкладов. Сберегательный Банк должен проявлять стремление к стимулированию аккумуляции сбережений различных социальных групп. С переходом к рыночной экономике встает вопрос о социальной защите "слабых групп" населения (в особенности пенсионеров). Депозитарная политика должна приобрести социальный уклон. Должны появиться новые организованные формы сбережений. К ним можно отнести пенсионные вклады с повышенным процентом. По данному виду вклада должны совершаться только приходные операции.

Вторым глобальным вопросом развития кредитной и сберегательной системы можно считать расширение круга операций, выполняемых по сберегательным счетам вкладчиков.

В Сберегательном Банке возможно создание специальных вкладов, которые совмещали бы функции сберегательного и страхового счета. Отличие специального вклада от пенсионного сберегательного состоит в наличии страхового договора. Как и при классической страховке в случае наступления страхового случая вкладчику должна выплачиваться предусмотренная договором сумма. Если же страховой случай не произошел, то банк возвращает вложенную сумму с начисленными процентами. Сберегательный Банк в этом случае оказывает существенную конкуренцию системе страхования, которая не начисляет проценты при страховании граждан.

Целесообразно также развитие контрактного (договорного) сбережения. В условиях инфляции с их помощью возможна максимальная аккумуляция сбережений на длительный срок. Договорные вклады могут вводиться как для различных возрастных групп, так и социальных групп. Договорный вклад можно рассматривать как сбережения с уведомлением о сроке изъятия и установлением фиксированных сроков не востребования денежных средств. Минимальным сроком может быть срок, который логически отвечает среднему сроку хранения вложенного рубля. Банк может также устанавливать максимальный срок с учетом возможности выплат повышенных процентов по такому договору. Одновременно условия хранения договорных вкладов должны быть чрезвычайно жесткими. Если вклад изымается до оговоренного срока, то по нему вообще не выплачивают проценты.

Все большее распространение и успех приобретает у населения монетная политика государства. Как известно, через отделение Сберегательного Банка идет продажа нумизматам коллекционного материала в виде серебренных, золотых, палладиевых монет. Целесообразно обратить внимание на различные вариации монетных вкладов двух видов. Первый вид - это сумма специально для покупки определенных монет и избавит нумизматов от хлопот по их приобретению. Второй вид вклада можно охарактеризовать как хранение монет в банке. Исходя из элитарности этого вклада, он должен быть реализован как услуга, построенная на коммерческой основе.

Сберегательный Банк может также развивать и второстепенные платные услуги. Например, прием на условиях приема депозитов различных монет, предметов, ценных бумаг и документов на хранение в сейфе; сдача в наем сейфов; проведение валютной экспертизы; оценка старинных монет, медалей; определение подлинности банкнот, монет.

До революции в России существовала марочная форма сбережений. Она использовалась для привлечения мелких сумм. Этой формой пользовались дети, гимназисты. Подобные сбережения получили сейчас распространение за рубежом.

Внедрение марочного сбережения осуществляется с помощью выпуска сберегательных марок разных достоинств. Марки могут свободно продаваться в розницу сберегательными кассами, другими торговыми предприятиями. После покупки марки ее надо наклеить на специальную карточку, которая распространяется Сберегательным Банком. Затем необходимо заполнить карточку и сдать ее в учреждение Сберегательного Банка, где на ее сумму открывается лицевой счет. Особенность этой формы вклада состоит в том, что все последующие вклады осуществляются аналогичным путем.

При построении организованных форм денежных сбережений населения государство должно исходить из принципа альтернативности форм. Поэтому можно сделать вывод, что совершенствование сберегательного дела в стране затрагивает финансовые способы помещения денег. В первую очередь к ним относятся государственные займы. Банк может предоставлять различные виды займов.

По форме организации они могут отличаться, например, займы одной суммой, с погашением долями, по фиксированной или плавающей процентной ставке. Облигациями можно заменять краткосрочные обязательства, срок платежа по которым истек.

Для Сберегательного Банка имеет смысл использовать и натуральные формы займов, например, земельного. Земельный заем призван обеспечить возврат средств держателям займа в виде аренды земельного участка с правом свободного пользования и возможностью наследования.

Формой государственного займа является и жилищный заем. Экономической предпосылкой для роста популярности этого вида займа являются такие факторы, как растущий спрос на землю, недостаточная обеспеченность населения жильем и нерегулируемый рынок частных квартир, образовавшийся в условиях перехода страны к рыночным отношениям. Срок займа не должен быть длительным. Если происходит отказ от земли, то займодержателям должна быть выплачена номинальная стоимость облигаций в конце срока. Реализацию новых займов может на себя взять Сберегательный Банк. Очевидно, что при этом пассивы банка будут увеличиваться.

В настоящее время Сберегательный Банк применяет несколько видов вкладов. В кредитных учреждениях наличие нескольких видов вкладов может себя оправдать только в случае дифференцирования процентных ставок в зависимости от срока хранения, вложенной суммы и с учетом социальных и возрастных групп населения.

Рассмотрим кратко некоторые из видов вкладов и перспективы их дальнейшего развития. Вклады на текущие счета отдельных граждан имеют нумерацию и счет, общие со вкладами до востребования. В Сберегательном Банке вкладов этого вида насчитывается единицы. Одновременно изготовлено огромное количество бланков чековых книжек. Они лежат в кладовой практически без движения. Также затрачивается время работников на их учет и систематическую проверку. Поэтому необходимо провести реорганизацию этих счетов, сохранять их в таком виде не имеет смысла.

Не получили развитие и условные вклады. Дальнейшее открытие и ведение счетов по данным вкладам нецелесообразно. С 1988 г. введены в действие целевые вклады на детей с повышенной процентной ставкой.

Трудно найти оправдание и для существования двух выигрышных вкладов. В общем количестве счетов удельный вес этих вкладов составляет лишь 4,5%.В связи с переходом нашей страны на рыночные отношения распространение получает акционерная форма сбережений. Сбережения населения могут переходить из формы наличных денег в форму акций предприятий. У Сберегательного Банка растет число конкурентов (кроме коммерческих банков, которые принимают депозитные вклады населения). В случае покупки акций акционер получает дополнительные права. Он может участвовать в управлении предприятием, получать повышенный дивиденд, участвовать в биржевых операциях. Следовательно, банк должен предоставлять дополнительные преимущества для вкладчиков.

Современный процесс выпуска акций соответствует классическому этапу становления акционерного предпринимательства. Исходя из опыта мировой практики, можно сделать вывод, что акции утрачивают роль инструмента финансирования для прочно сложившихся предприятий, а выполняют ее лишь в период акционерного новообразования. Приоритет также остается и за облигациями как твердопроцентными бумагами чисто финансовой природы. В периоды биржевого кризиса сбережения могут варьироваться между традиционно стабильными вкладами и гарантированными бумагами - облигациями, казначейскими обязательствами, депозитными сертификатами.

Сберегательный Банк может также приобретать пакеты акций высокорентабельных предприятий, перепродавать акции предприятий в случае отрицательных результатов их деятельности. Сберегательный Банк может также участвовать в торгах на фондовой бирже.

На основе поведенного исследования можно предложить следующие меры по улучшению показателей работы Сбербанка РФ в области организации вкладных операций:

- необходим дифференцированный подход всей банковско-сберегательной системы к нуждам и проблемам всех слоев населения.

- переход к новым формам классификации сбережений по экономическим и социально-психологическим признакам.

- расширение круга операций, выполняемых по сберегательным счетам

вкладчиков.

Заключение

Итак, делая вывод из изложенного теоретического материала, можно сказать, что, сегодняшних кризисных условиях, когда идут массовые увольнения и падают зарплаты, вкладчики могут в любое время снять средства с депозитов. Банки оказались в уязвимом положении, поэтому они начали борьбу за клиента. Заметно расширилась линейка по вкладам, наблюдается увеличение ставок по вкладам в рублях, а ставки по вкладам в валюте уменьшились. К тому же, государство застраховало вклады на сумму до 700000 рублей.

Различают два типа вкладов. Первый вклад – «До востребования». Он открывается на неопределенный срок, деньги можно снять в любое время. Второй вклад – «Срочный». Такие вклады подразделяются на краткосрочные и долгосрочные. По ним сроки изъятия внесенных средств фиксированы. При досрочном изъятии денег процентная ставка снижается. Проценты могут начисляться периодически либо в конце срока.

В наше время выбор делается в пользу более надежных банкам, обычно государственных либо с его участием. Наиболее популярны краткосрочные вклады. Кроме этого спросом пользуются моно- и мультивалютные вклады. Это связано со слабым рублем, инфляцией, а также большими валютными рисками. С учетом всех этих негативных факторов, большая часть вкладчиков изменила валюту своих вкладов. Некоторые стали открывать вклады в долларах и евро, с условием, что можно будет производить их конвертацию. Когда произойдет стабилизация курса рубля, интерес к рублевым депозитам, скорее всего, снова повысится. Не так давно стали снижаться ставки по вкладам в валюте и повышаться, правда, не намного, по рублевым вкладам.

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Однако следует иметь ввиду, что эти вклады – самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть II, глава 44, 45). По состоянию на 1 мая 2008 г.

2. О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон РФ от 23 декабря 2003г. № 177-ФЗ (с изменениями от 27 июля 2007 г).

3. О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации: положение ЦБР от 26 марта 2007 г. № 302-П (с изменениями и дополнениями).

4. Батракова Л. Г. Анализ процентной политики коммерческого банка. -М.: Логос. - 2009. - 152с.

5. Банковское дело: Учебник/ Под ред. О.И. Лаврушина - М.: Финансы и статистика. - 2007. - 672с.

6. Банковское право: Учебник / Под ред. Алексеева Д.А., Пыхтина С.В., Хоменко Е.Г. - М.: Юристъ. - 2009. - 278с.

7. Братко А.Г. Центральный банк в банковской системе России. - М.: Спарк. - 2009. -335с.

8. Гурьев В.И. Основы социальной статистики. М.: Финансы и статистика. 2008.-210 с.

9. Гусаров В.М. Статистика: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2008.- 185 c.

10. Кожинов В. Статистический показатель надежности коммерческих банков / Кожинов в. // Финансовый бизнес. – 2007.-249 с.

11. Мелкумов Я.С. Социально-экономическая статистика: Учебно-методическое пособие. - М.: ИМПЭ-ПАБЛИШ, 2008.-159 c.

12. Салин В.Н., Медведев В.А., Кудряшова С.И., Шпаковская. Е.П. Микроэкономическая статистика: Учеб. пособие. - М.: Дело, 2008.-243 c.

13. Шерстнева Г.С. Финансовая статистика. Конспект лекций.-itteachvideo.-2009.-160 с.

14. Годовой отчет Сбербанка России за 2008 г.//http://www.sbrf.ru/rusmin/Yreports/2008YR2008htm

15. Годовой отчет Сбербанка России за 2009 г. // http://www. sbrf.ru/rusmin/Yreports/2007YR2007htm

16. Журнал «Банковское дело».

17. Журнал «Инвестиции».

18. Журнал «Эксперт».

19. Интернет-сайт Сбербанка России. // htpp://www.sbrf.ru

20. Справочная нормативно - правовая система Гарант // обновление от 18.12.2008г.