| Скачать .docx |

Реферат: Кредитная и инкассационная политика

Содержание

Введение

1. Кредитная и инкассационная политика

1.1 Нормативы кредитоспособности

1.2 Условия кредита

1.3 Риск невозвращения кредита

1.4 Политика и методика инкассации

2. Анализ кредитных заявок

2.1 Источники информации

2.2 Анализ кредитоспособности

2.3 Решение о предоставлении кредита

Заключение

Литература

Введение

Дебиторская задолженность (accounts receivable) - суммы, которые покупателя должны фирме. Относятся к текущим активам.

Вложение денежных средств в дебиторскую задолженность влечет за собой выбор между прибыльностью и риском. Оптимальный объем инвестиций вычисляется посредством сравнения прибыли, которая будет получена при определенном уровне инвестиций, с затратами на поддержание этого уровня. В данной работе я исследую основные переменные, при помощи которых осуществляется эффективное управление дебиторской задолженностью, и то, как их можно изменить, чтобы достичь оптимального объема инвестиций. Я раскрою кредитную и инкассационную политику фирмы в целом, а затем рассмотрю методику кредитования и инкассации для отдельного счета.

1. Кредитная и инкассационная политика

Экономические условия и кредитная политика фирмы оказывают основное влияние на уровень дебиторской задолженности фирмы. Естественно, экономические условия в значительной степени находятся вне сферы контроля финансовою директора. Однако, как и в случае с другими текущими активами, директор может изменять уровень дебиторской задолженности исходя из компромисса между прибыльностью и риском. Нормативы, которые мы рассмотрим ниже, могут стимулировать спрос, что и свою очередь должно привести к более высокой прибыли. Но существуют затраты на содержание дополнительной дебиторской задолженности и велик риск потерь по безнадежным долгам. Именно это противоречие мы хотим исследовать

Мы рассмотрим следующие переменные: сущность акцептованных счетов, продолжительность срока кредитования, скидку и инкассационную программу фирмы. Эти переменные в значительной степени определяют средний период инкассации и долю потерь по безнадежным долгам. Мы проанализируем каждую переменную в отдельности, оставляя неизменными прочие элементы, а также все экзогенные переменные, которые влияют на средний период инкассации и долю потерь по безнадежным долгам. Кроме того, мы предполагаем, что оценка риска достаточно стандартизована, так что можно объективно сравнить степень риска для разных счетов.

1.1 Нормативы кредитоспособности

Нормативы кредитоспособности (credit standard) - минимальная характеристика кредитной заявки, которую принимает фирм-)

Кредитная политика может оказывать, значительное влияние на реализацию. Если конкуренты увеличивают кредитование, а мы - нет, то наша стратегия может тормозить проведение мероприятий по маркетингу. Кредит является одним из многих факторов, под воздействием которых изменяемся спрос на продукцию фирмы. Поэтому степень влияния кредита на увеличение спроса зависит от того, какие еще факторы оказывают на него влияние. Теоретически фирме следует снижать нормативы кредитоспособности для акцептуемых счетов до тех пор, пока полученная в результате этого прибыль от реализации не превысит дополнительные затраты но дебиторской задолженности. Какова же цена снижения нормативов кредитоспособности? Некоторые дополнительные затраты происходят из-за расширения кредитного отдела, увеличения объема технической работы, в том числе проверки дополнительных счетов, и обслуживания дополнительного объема дебиторской задолженности. Предположим, что эти затраты вычитают из прибыли, получаемой от дополнительных продаж для того, чтобы определить объем чистой прибыли для расчетных целей. Другие затраты влечет за собой увеличение вероятности потерь по безнадежным долгам. .

Наконец, существует возможное возникновения затрат, связанных с дополнительной дебиторской задолженностью, в результате:

1) увеличившеюся объема продаж и 2) увеличившегося среднею периода инкассации. Если новых потребителей привлекают смягченные нормативы кредитоспособности, инкассация задолженности этих покупателей, вероятно, будет происходить медленнее, чем инкассация задолженности нынешних покупателей. Кроме того, более свободное расширение кредита может побудить нынешних покупателей быть менее добросовестными в отношении своевременности оплаты своих векселей.

Пример торговой скидки. Для определения величины прибыли от более свободного расширения кредита мы должны знать, какова прибыль от дополнительных продаж, дополнительный спрос на нашу продукцию, возникающий из-за снижения нормативов кредитоспособности, увеличившаяся продолжительность среднего периода инкассации и необходимая прибыль на инвестированный капитал. Предположим, продукция фирмы продается но цене 10 дол. за единицу, из которых 8 дол. представляют собой переменные расходы до налогообложения, включая расходы отдела по изучению кредитоспособности клиентов. Фирма работает не на полную мощность, и увеличение объема продаж может произойти без какого-либо роста постоянных расходов. Поэтому предельная прибыль на каждую дополнительную единицу реализованной продукции - это разница между продажной ценой и переменными производственными расходами, на единицу продукции, или 10 дол. - 8 дол. = 2 дол.

Сейчас годовой объем продаж в кредит достигает уровня 2,4 млн. дол. и нет глубинных изменений в объеме этих продаж. Фирма может снять ограничения с кредита, в результате чего срок инкассации для новых покупателей будет составлять в среднем 2 месяца. Предположим, что нынешние покупатели не изменят своих платежных обычаев. Ожидается, что снижение нормативов кредитоспособности увеличит объем реализации на 25%, т.е. до 3 млн. дол. в год. Увеличение на 600 000 дол. соответствует 60 000 дол. дополнительных единиц. Если предположить, что цена единицы изделия останется прежней. Наконец предположим, что возможные издержки фирмы по содержанию дополнительной дебиторской задолженности - 20% прибыли до налогообложения.

Эта информация сводит наше исследование к выбору между дополнительной прибылью от роста объема продаж и возможными затратами, связанными с увеличившимся вложением средств в дебиторскую задолженность. Увеличение вложений происходит исключительно из-за новых покупателей, которые платят медленнее; мы предположили, что нынешние покупатели продолжают оплачивать счета в течение месяца. Учитывая то, что дополнительный объем продаж составляет 600 000 дол, а оборот дебиторской задолженности - 6 раз в год (12 месяцев, деленные на средний период инкассации, составляющий 2 месяца), дополнительный объем дебиторской задолженности равен 600 000 дол. / 6 = 100 000 дол. Фирма вкладывает средства в дополнительные переменные затраты, снизанные с этой задолженностью. Для нашего примера 0,80 дол. из каждою 1.00 дол. продаж - переменные расходы. Следовательно, дополнительные вложения в дебиторскую задолженность равны 0,80 дол. х 100 000 дол. = 80,000 дол. На основании этих данных мы можем сделать расчет, который представлен в табл. Так как прибыль от дополнительного объема продаж, составляющая 120 000 дол., намного превышает прибыль, необходимую для компенсации дополнительных вложений в дебиторскую задолженность, равную 16 000 дол., нужно хорошо осознавать, что следует снизить нормативы кредитоспособности. Оптимальная кредитная ноли тика будет заключаться в более свободном расширении коммерческою кредита до тех пор, пока дополнительная прибыль от увеличившегося объема продаж не станет равна прибыли, требуемой для покрытия издержек по дополнительной дебиторской задолженности, необходимой для достижения такого объема продаж.

Таблица 1. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительной дебиторской задолженности, - изменение нормативов кредитоспособности

Однако, поскольку мы берем на себя риск по кредитам более низкого качества, мы также увеличиваем риск для фирмы, что выражается в изменениях ожидаемых потоков наличности. Это увеличение риска выражается преимущественно в дополнительных потерях по безнадежным долгам.

1.2 Условия кредита

Срок кредита (credit period) - промежуток времени, на который предоставляется коммерческий кредит. Составляет его особое условие.

Срок кредита. Условия кредита включают продолжительность срока кредита и предоставляемую скидку. Условие "2/10, чистые 30" означает, что если вексель оплачивается в течение 10 дней с момента выписки, предоставляется скидка 2%; платеж должен произойти в течение 30 дней. Следовательно, срок кредита - 30 дней. Хотя клиентура зачастую диктует данные условия, срок кредита - это еще одно средство, при помощи которого фирма может изменять спрос на свою продукцию в надежде увеличить его продлением срока кредита. Как и раньше, существует выбор между прибылью от дополнительных продаж и долей прибыли. необходимой для дополнительных инвестиций в дебиторскую задолженность.

Заметим, что в нашем примере фирма увеличивает срок кредита с 30 до 60 дней. Средний период инкассации для нынешних покупателей растянулся с 1 до 2 месяцев. Результатом более-менее жесткого срока кредита является увеличение объема продаж до 360 000 дол. и эти новые покупатели платят также в течение 2 месяцев. Вся дополнительная дебиторская задолженность складывается из 2 составляющих. Первая представляет собой дебиторскую задолженность, связанную с увеличившейся реализацией. В нашем примере дополнительный объем продаж составляет 360 000 дол. С учетом того, что дебиторская задолженность оборачивается 6 раз в год, дополнительная дебиторская задолженность, связанная с новыми продажами, равна 360 000 дол. / 6 = 60 000 дол.

Для этой дополнительной дебиторской задолженности инвестиции фирмы - это переменные расходы, снизанные с нею. В нашем примере мы имеем (8 дол. /10 дол) Х (60 000 дол) = 48 000 дол.

Другая составляющая общей дополнительной дебиторской задолженности представляет собой результат инкассации, относящейся к первоначальным продажам. Прежняя дебиторская задолженность инкассируется медленнее из-за более высокого уровня дебиторской задолженности. При первоначальном объеме продаж 2,4 млн. дол. уровень дебиторской задолженности при обороте 12 раз в год равен 2 400 000 дол. /12 = 200 000 дол. Новый уровень с оборотом 6 раз в год равен 2 400 000 дол. / 6 - 400 000 дол. Таким образом, 200 000 дол. дополнительной дебиторской задолженности относятся к первоначальным продажам. С учетом этого дополнения соответствующее значение объема инвестиций, используемое в анализе, составляет все 200 000 дол. Другими словами, переменные расходы относятся только к новым продажам. Дополнительные 200 000 дол. дебиторской задолженности по первоначальным продажам были бы инкассированы раньше, если бы не изменились нормативы кредитоспособности. Следовательно, фирма должна увеличить свои вложения в дебиторскую задолженность на 200 000 дол.

Наш расчет, основанный на данных об этих затратах, приведен в табл.2. Соответствующее сравнение - это сравнение прибыли от дополнительных продаж с возможными затратами по дополнительному вложению средств в дебиторскую задолженность. Так как прибыль от дополнительных продаж, равная 72 000 дол., превышает долю прибыли, необходимую для дополнительных вложений в дебиторскую задолженность, равную 49 600 дол., имеет смысл изменить срок кредита с 30 до 60 дней. Прибыль от дополнительного объема продаж больше, чем средства для компенсации дополнительных вложений в дебиторскую задолженность, большая часть которых (вложений) происходит из-за нынешних покупателей, замедляющих свои платежи.

Предоставляемая скидка. Изменение скидок - это попытка ускорить выплату дебиторской задолженности. Здесь мы должны определить, будет ли прибыль от ускорения инкассации больше, чем возмещение потерь от роста скидки. Если это так, то действующая политика скидок должна быть изменена. Предположим, что годовой объем продаж фирмы - 3 млн. дол., средний период инкассации - 2 месяца, условия продажи - чистых 45 дней без предоставления скидки Следовательно, средние остатуи

Таблица 2. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительных вложений в дебиторскую задолженность, - изменение срока кредита дебиторской задолженности составляют 500 000 дол.

При условии 2/10, чистых 45 средний период инкассации может быть уменьшен до 1 месяца, так как 60% покупателей (в долларовом выражении) воспользуются 2-пропснтчои скидкой. Альтернативные издержки в связи со скидкой для фирмы равны 0,20 х 0,6 х 3 млн. доп., или 36 000 дол. ежегодно. Оборачиваемость дебиторской задолженности ускорится до 12 раз в год. следовательно в среднем дебиторская задолженность сократится с 500 000 дол. до 250 000 дол (т.е. 3 000 000 дол. /12 = 250 000 дол).

Таким образом, в результате ускорения инкассации фирма дополнительно получает 250 000 дол. Стоимость высвобождаемых денежных средств равна альтернативным издержкам их хранения. Ноли мы предположим, что норма прибыли равна 20%, то экономия на альтернативных издержках составит 50 000 дол. Экономия здесь возникает из-за тою, что эффект от ускорения инкассации превышает затраты по предоставлению скидки. Фирме следует ввести 2-процентную скидку. Если в результате ускорения инкассации экономии на альтернативных издержках недостаточно, чтобы компенсировать затраты на предоставление скидки, то стратегию фирмы в отношении скидок изменять не следует. Конечно, возможно, что в результате применения другой величины скидки, не равной 2%, различие между экономией на альтернативных издержках и затратами на предоставление скидки может оказаться даже большим.

1.3 Риск невозвращения кредита

В предыдущем примере мы предположили, что потерь по безнадежным долгам нет. В этой части мы имеем дело не только с задержками инкассации, но и с тем. что часть счетов дебиторов не оплачивается. При любой политике относительно нормативов кредитоспособности будет учитываться и этот фактор. Предположим, что мы рассматриваем действующую политику относительно нормативов кредитоспособности (объем продаж 2 400 000 дол) вместе с двумя новыми, и ожидается, что они дадут следующие результаты:

Предположим, что через 6 месяцев каждый счет передается инкассирующему учреждению и что в среднем 2% выручки от первоначального объема продаж, составляющей 24 млн. дол., фирма никогда не получает; 10% выручки о г дополнительных продаж в сумме 600 000 дол. никогда не будут получены согласно политике А и 18% выручки от дополнительных продаж в сумме 300 000 дол - согласно политике В. Аналогично средний период инкассации 1 месяц относится к первоначальным продажам, двухмесячный - к 600 000 дол. дополнительных продаж согласно политике А и трехмесячный - к 300 000 дол. дополнительных продаж согласно политике В. Это число месяцев относится к годовому обороту дебиторской задолженности 12 раз, 6 раз и 4 раза соответственно.

Дополнительная прибыль, рассчитанная в соответствии с этими новыми стратегиями нормативов кредитоспособности, показана в табл.3. Мы бы хотели принять политику А и не хотели бы заходить так далеко в снижении нормативов кредитоспособности, как при политике В. Предельная выгода положительна при переходе от действующей политики к политике А и отрицательна при переходе от политика А к политике В. Возможно, конечно, что снижение нормативов кредитоспособности, которое так или иначе скажется на политике А, обеспечит даже большую предельную выгоду; оптимальной политикой является та политика, которая обеспечит наибольшую предельную выгоду.

Таблица 3. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительных вложений в дебиторскую задолженность, - изменение периода инкассации и величины потерь по безнадежным долгам

1.4 Политика и методика инкассации

Общая инкассационная политика фирмы - комбинация методов инкассации, которые она применяет. Это, в частности, письма, телефонные разговоры, личные визиты и юридические действия. Одна из главных переменных политики - это количество задействованных методов инкассации. Чем больше относительное количество задействованных методов, тем меньше доля потерь по безнадежным долгам и короче средний период инкассации, при том, что все прочие величины неизменны.

Это соотношение нелинейное. Первоначальные расходы по инкассации, по-видимому, вызывают незначительное снижение потерь по безнадежным долгам Дополнительные расходы до некоторого момент оказывают сильное влияние, а затем их воздействие на дальнейшее снижение этих потерь уменьшается. На рис.1 показано гипотетическое соотношение между расходами и потерями по безнадежным долгам. Связь между средним периодом инкассации и уровнем расходов по инкассации, по-видимому, сходна с изображенной на рисунке.

Рис.1. Зависимость между убытками по безнадежным долгам и накопленным расходам

Если объем продаж не зависит от инкассационной деятельности фирмы, нахождение приемлемого уровня расходов по инкассации опять заключает в себе противоречие - на этот раз между уровнем расходов, с одной стороны, уменьшением потерь по безнадежным долгам, сокращением объема вложений средств в дебиторскую задолженность - с другой. Расчеты те же, что и для предоставляемых скидок и потерь в связи с невозвращением кредита, они уже были проиллюстрированы выше.

Так как дебиторская задолженность желательна лишь постольку, поскольку существует вероятность тою, что она будет выплачена, фирма не может позволить себе ждать слишком долго, прежде чем начать инкассационные мероприятия. Вместе с тем, если начать принимать меры слишком рано, это может отпугнуть добросовестных клиентов, которые по каким-либо причинам не смогли погасить задолженность к определенной дате. Любые меры должны быть хорошо обоснованы. Сначала, как правило, посылается письмо, за которым следуют другие письма все более серьезные по тону. Следующим шагом может стать телефонный звонок от начальника кредитного отдела и затем, возможно, звонок от уполномоченного лица фирмы. В некоторых компаниях есть работники, которые лично обзванивают клиентов по вопросам оплаты счетов.

Если ничего не получается, счет можно передать в агентство по инкассации. Оплата услуг такого учреждения довольно значительная - зачастую, половина дебиторский задолженности, но такой метод может оказаться единственной альтернативой, особенно для небольших счетов. Прямые юридические действия дорогостоящи, иногда не достигают конечной цели и могут только вынудить должника признать свою неспособность заплатить по счету. Когда платеж не может быть инкассирован, более высокую долю инкассации может обеспечить компромиссное решение.

2. Анализ кредитных заявок

Установив условия реализации, которые должны быть предложены, фирме следует рассмотреть отдельные кредитные заявки и оценить вероятность безнадежного долга и задержки платежа. Процедура оценки кредитоспособности включает в себя три взаимосвязанных шага: получение информации о лице, сделавшем заявку на кредит; анализ этой информации с целью определения его кредитоспособности и вынесение решения о предоставлении кредита. В свою очередь, при вынесении решения о предоставлении кредита определяется, нужно ли предоставлять кредит и каков должен быть его максимальный размер.

2.1 Источники информации

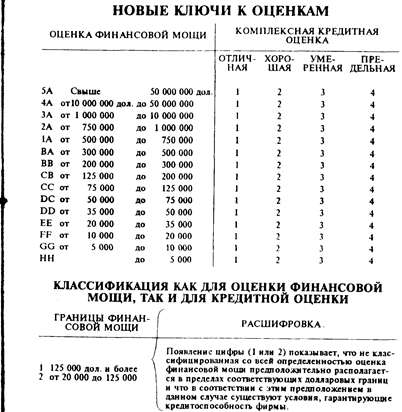

Рис.2. Ключ к оценкам Dun & Broadstreet

ОТСУТСТВИЕ КЛАССИФИКАЦИИ ИЛИ ОЦЕНКИ.

Отсутствие оценки, отмеченное двумя дефисами (--), не следует истолковывать как неблагополучную оценку, это свидетельствует о наличии условий, затрудняющих классификацию в рамках предложенной системы оценок, и рекомендует получение дополнительной информации из других источников.

Источников, предоставляющих информацию о кредитоспособности, множество, но для некоторых счетов, особенно на небольшие суммы, затраты по ее сбору могут превысить предполагаемую прибыль. Фирму, предоставляющую кредит, может удовлетворить ограниченный объем информации, на основании которой принимается решение. Кроме издержек фирма должна учитывать время, необходимое для изучения кредитной заявки. Отгрузка товаров будущим покупателям не может бы п. задержана из-за излишне затянувшеюся детального изучения кредитоспособности. Таким образом, количество собираемой информации необходимо увязать со временем и накапливаемыми расходами. Исходя из этих соображений, экономист, занимающийся анализом кредитоспособности, может использовать один или более следующих источников информации.

Финансовый отчет. В случае перспективной продажи продавец может потребовать финансовый отчет - один из наиболее желательных источников информации для анализа кредитоспособности. Зачастую существует связь между отказом компании предоставить отчет и ее неустойчивым финансовым положением. Предпочтительны отчеты аудиторских проверок, полезны промежуточные финансовые отчеты, особенно для компаний с продажами, имеющими сезонный характер

Оценки кредитоспособности и отчеты о кредитных операциях. Кроме финансового отчета полезны оценки кредитоспособности, полученные от различных коммерческих агентств Dun & Bradstrеet, вероятно, наиболее известное из этих агентств; оно даст самую подробную информацию. Оно предоставляет своим клиентам оценки кредитоспособности огромного числа фирм по всей стране. Шифры к ее оценкам показаны на рис.3. Как мы можем увидеть, оценки Dun & Bradstreet дают экономистам, занимающимся анализом кредитоспособности, значения оцениваемой величины собственною капитала и оценку кредитоспособности для компаний различной величины, колеблющуюся от "высокой" до "ограниченной" Dun & Brоadstreet также указывает, когда имеющейся информации недостаточно для предоставленной оценки данного предприятия. Кроме этих услуг, Dun & Bradstreet предоставляет отчеты о кредитных операциях, которые содержит краткую историю компании и список ее руководящих лиц, характеристику деятельности, достоверную финансовую информацию и результаты коммерческого контроля поставщиков: какова продолжительность опыта сотрудничества с этой компанией, предоставляется ли скидка по платежам, платит ли компания в срок или задерживает платежи. Качество отчетов Dun & Brоadstrеet колеблется и зависимости от доступности информации извне и готовности контролируемой компании работать с сотрудниками Dun & Brоadstreet.

TRW, Inc. вместе с National Association of Credit Management разработала базу на 7 млн. предприятий. Конечно, их информация не такая обширная, как у Dun & Broadstreet, но весьма необходимая ори анализе кредитоспособности. Информация TRW хранится в компьютерах, поэтому телетайпные отчеты о кредитоспособности могут быть получены в считанные минут через автоматическую систему.

Банковский контроль. Другим источником информации для фирмы является контроль за кредитоспособностью через банк. Во многих банках есть большие кредитные отделы, которые осуществляют контроль за кредитоспособностью в качестве услуги для своих клиентов. Позвонив или написав в банк, в котором находится счет лица, обратившегося за кредитом, банк данной фирмы может получить информацию о средних остатках наличности, ссудных операциях, опыте, иногда финансовую информацию. Так как банки в основном охотнее делятся информацией друг с другом, а не с прямо заинтересованным лицом, для фирмы обычно лучше предпринять проверку кредитоспособное через свой банк, а не запрашивать напрямую.

Коммерческий контроль. Зачастую компании, продающие свою продукцию одному и тому же покупателю, обмениваются друг с другом информацией о его кредитоспособности. Посредством различных кредитных организаций кредиторы в отдельных районах становятся тесно связанной группой. Любая компания может сделать запрос другим поставщикам об их опыте в плане работы с задолженностью.

Собственный опыт компании. Весьма полезно также изучение скорости прежних платежей, включая любые сезонные изменения. Зачастую кредитный отдел дает письменную оценку качества управления компанией, которой предоставляется кредит. Эти оценки очень важны, так как они относятся к первой из знаменитых "трех С" кредита: характер (character), обеспечение (collateral) и объем (capacity). Лицо, которое осуществляет продажу перспективным покупателям, часто может высказать полезныее соображения об управлении и хозяйственной деятельности. Необходима осторожность в интерпретации этой информации, так как продавец, естественно, стремится предоставить кредит и совершить продажу.

2.2 Анализ кредитоспособности

Собрав необходимую информацию, фирма должна провеет анализ кредитоспособности заемщика. На практике сбор информации и ее анализ тесно взаимосвязаны. Если на основании первоначальной информации о кредитоспособности можно заключить, что большой счет относительно рискован, аналитик захочет получить дополнительную информацию. Предполагается, что ожидаемая ценность дополнительной информации превысит затраты на ее получение. Имея финансовый отчет заемщика, аналитик должен проанализировать показатели.

Аналитика больше всего заинтересует ликвидность средств заемщика и его способность вовремя платить по векселям. Особенно уместны такие показатели, как коэффициент "критической" оценки (отношение уровня ликвидности фирмы к сумме долговых обязательств), оборачиваемость дебиторской задолженности и запасов, средний платежный период, отношение задолженности к собственному капиталу и коэффициент покрытия потоков наличности.

Кроме анализа финансовою отчета, аналитик выполняет расчет финансовой устойчивости фирмы, определяет характер деятельности компании и управления ею и др. Затем аналитик пытается выяснить, какова способность заемщика "обслуживать" коммерческий кредит, вероятность несвоевременного платежа и риск невозврата кредита. На основании этой информации, а также информации об объеме прибыли от реализации продукции и услуг принимается решение о том, предоставлять кредит или нет.

Объем собранной информации должен быть определен в соответствии с ожидаемой прибылью от заказа и затратами на исследование. Более детальный анализ должен быть предпринят лишь в том случае, когда существует вероятность того, что решение о предоставлении кредита, основанное на результатах предыдущего этапа исследования, будет изменено. Если в результате анализа отчета Dun & Bradstrect вырисовывается слишком неприглядный портрет заемщика, исследования банка заемщика и его торговых партнеров могут дать некоторую перспективу изменить решение об отказе. Поэтому дополнительные издержки, связанные с этим этапом исследования, не должны иметь значения. Поскольку каждый последующий этап анализа требует затрат, они могут быть оправданы только если получаемая информация имеет ценность для изменения первоначального решения Фирма должна предпринимал, исследования поэтапно и переходить к новому этапу лишь в том случае, когда ожидаемая чистая прибыль от получения дополнительной информации превысит затраты на ее сбор, а не выполнять все этапы исследования без учета прибыльности заказа.

Хотя количественный подход был разработан для измерения способности "обслуживать" коммерческий кредит, для большей части компаний при оценке имеющейся информации окончательное решение о предоставлении кредита базируется на позиции аналитика. В потребительском кредите, где различные характеристики личности количественно измеримы и решение о предоставлении кредита принимается на основании данных об общей задолженности, успению применяются числовые оценки. Пластиковые кредитные карточки, которые есть у многих из вас, часто выдаются после получения данных системы проверки кредитоспособности, в том числе таких характеристик, как возраст, профессия, стаж работы, размер личной собственности, срок проживания в данном месте, телефон и годовой доход. Систему числовых оценок используют и компании, предоставляющие коммерческий кредит. В связи с общим ростом коммерческого кредита множество компаний обнаружили, что заслуживают внимания числовые оценки кредитоспособности для отсева принимаемых и отклоняемых заявок. Затем аналитик может направить свои усилия на оценку дополнительных заявок.

2.3 Решение о предоставлении кредита

Кредитная линия (line of credit) - лимит суммы, предоставляемой по одному счету. Покупатель может осуществлять покупки в кредит в пределах этой суммы

Как только аналитик упорядочит и проанализирует необходимые сведения, должно быть принято решение, касающееся распоряжения счетом. При первоначальной продаже первое решение, которое должно быть принят, - отгружать ли товар и предоставлять ли кредит. Если есть вероятность повторных продаж, компания, очевидно, захочет установить такой порядок, чтобы не оценивать возможность предоставления кредита всякий раз, когда поступает заказ. Один из способов ускорения этой процедуры - установление для счета кредитной линии. Кредитная линия - максимальный размер задолженности, который фирма допускает в любой момент. В сущности, она представляет собой максимальный риск по счету, которому фирма согласна подвергнуться. Установление кредитной линии ускоряет процедуру отгрузки товаров, но линию следует периодически переоценивать, чтобы своевременно реагировать на изменение счета. То, что было достаточным риском сегодня, может быть больше или меньше удовлетворительного уровня через год.

Заключение

Мы видим, что кредитная и инкассационная политика фирмы включает в себя принятие решений по нескольким вопросам:

1) качество акцептуемых счетов;

2) срок кредита;

3) предоставляемая скидка и 4) уровень расходов по инкассации. В каждом случае для поиска решения следует сравнивать возможную прибыль в результате изменения политики с затратами на осуществление этих изменений. Оптимальная кредитная и инкассационная политика должна быть такой, чтобы и результате ее проведения предельный доход равнялся предельным издержкам.

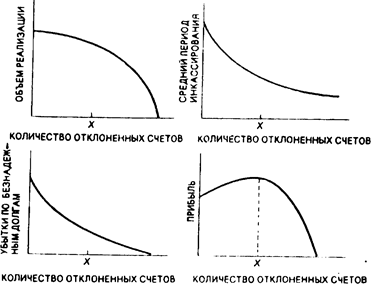

Чтобы максимизировать прибыль, получаемую в результате проведения кредитной и инкассационной политики, фирма должна одновременно изменять свою стратегию в той и другой сфере, пока не достигнет оптимальною решения. Это решение определит наилучшую комбинацию нормативов кредитоспособности, сроков кредита, стратегии скидок, особых условий и уровня расходов по инкассации. Для большей части переменных по мере того, как политика изменяется от отсутствия воздействия до чрезмерного влияния, прибыль замедляющимися темпами увеличивается до некоторой точки, а затем падает. Рис.3 показывает эту зависимость для качества отклоненных счетов. При отсутствии нормативов кредитоспособности, когда все заявки на кредит удовлетворяются, реализация становится максимальной, но это нивелируется большими потерями по безнадежным долгам, а также альтернативными издержками ни содержанию довольно большого объема дебиторской задолженности. Последнее вызвано увеличением среднего срока инкассации. Когда установлены нормативы кредитоспособности и отклоняются заявки на кредит, доход от реализации падает, но при этом снижаются также средний период инкассации и потери по безнадежным долгам. Из-за тою, что последние первоначально снижаются быстрее, чем объем продаж, прибыль увеличивается.

Рис. 3. Зависимость объема реализации среднего периода инкассирования, убытков по бюджетным долгам от количества отклонении (неакцептованных) счетов

По мере того как ужесточаются нормативы кредитоспособности, доход от реализации падает нарастающими темпами, а темпы уменьшения среднего периода инкассации и потерь по безнадежным долгам снижаются. Количество кредитных рисков уменьшается снижающимися темпами. В результате комбинации этих процессов общий доход фирмы с ужесточением нормативов кредитоспособности до определенного момента увеличивается снижающимися темпами, а затем уменьшается. Точка Хна рисунке представляет случай оптимальной политики с учетом нормативов кредитоспособности. В свою очередь эта политика определяет уровень дебиторской задолженности фирмы.

Ясно, что стратегические решения должны быть основаны на гораздо более уточненных исследованиях, чем те, которые были представлены в этом примере. Трудно оценить увеличение спроса и задержки инкассации, которые могут сопровождать снижение нормативов кредитоспособности. Тем не менее руководство должно дать оценку этим связям, если ему нужно реально оценить нынешнюю политику.

Литература

1. Управление финансами предприятия. - М.: Финансы и статистика, 2006.

2. Андросов В.М. Бухгалтерский учет. Учебник для ВУЗов. - М.: Андросов, 2007.

3. Шеремет А.Д., Сайфулин Р.Г. Финансы предприятия. - М., 2006.

4. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2006.

5. Ахметвалеев Д.Л. Введение в финансовый анализ. - М., 2005.

6. Шеремет А.Д. Финансовый анализ. - М., 2007.

7. Финансы предприятия. Учебное пособие. - М.: Финансы и кредит, 2006.