| Похожие рефераты | Скачать .docx |

Реферат: Управление кредитным риском

МОСКОВСКИЙ БАНКОВСКИЙ ИНСТИТУТ

Вечерний факультет специальность “Финансы и Кредит”

“Допустить к защите”

Заведующий кафедрой

_____________________

_____________________

«______» ______________

Дипломная работа

на тему: «Управление кредитным риском»

Студентки 5 курса

группы

Научный руководитель

Москва 2001г

Содержание:

Введение.

Глава 1. Кредитные операции коммерческого банка.

1.1. Кредитные операции и их виды.

1.2. Понятие и составные элементы кредитной политики.

Глава 2. Кредитный риск и методы управления им.

2.1. Понятие рисков и их классификация.

2.2. Характеристика кредитного риска и сопутствующих ему рисков.

2.3. Банковский менеджмент как основа оптимизации рисков.

2. 4. Цели, этапы и методы управления кредитным риском.

Глава 3. Основные способы снижения кредитного риска.

3.1. Оценка кредитоспособности заемщика, как способ снижения

кредитного риска.

3.2. Диверсификация кредитного портфеля банка.

3.3. Использование разнообразных форм обеспечения возвратности

ссуд.

3.4. Создание резерва на возможные потери по ссудам.

Заключение.

Список литературы.

Приложения.

Введение.

Банки - центральные звенья в системе рыночных отношений. Развитие их деятельности - необходимое условие реального создания рыночной экономики. Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. Модифицируются все компоненты банковской системы. Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений, поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача - максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка предполагает принципиальное изменение роли кредитных институтов и повышение роли кредита в системе экономических отношений. Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредитные отношения сопровождаются возникновением рисков. Существует две точки зрения рассмотрения рисков:

1. Одинарный риск, где любой актив рассматривается в отдельности;

2. Портфельный риск, где актив является частью какого-либо портфеля.

С другой точки зрения существуют только портфельные риски, поскольку банки стремятся к диверсификации своих активов, поэтому нельзя рассматривать каждый актив в отдельности.

Управление рисками является одной из функций банковского менеджмента, а одним из его принципов является оптимизация доходности и рисков банковских операций, среди которых одним из наиболее серьезных - является кредитный риск.

Особого внимания заслуживает процесс управления данным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков свидетельствуют о том, что основной причиной многих из них явилось низкое качество активов.

Ключевыми элементами эффективного управления являются: взвешенная кредитная политика и процедуры, качественное управление кредитным портфелем, эффективный кредитный мониторинг и что наиболее важно - подготовленный для работы в этой системе персонал.

Актуальность темы подтверждается тем, что принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Цель данной работы проанализировать теорию кредитного риска, определить риски сопутствующие кредитным сделкам, проанализировать методы управления и оценки риска. Выделить наиболее эффективные методы управления рисками, методы управления рисками, позволяющие их максимально уменьшить, а также возможность их применения в банковской системе современной России. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

При подготовке дипломной работы мною были использованы работы известных экономистов: Лаврушина И.О., Жукова Е.Ф., Стояновой Е.С., Дека М. и др. Гражданский кодекс РФ, финансово-экономические журналы, федеральные законы " О Центральном Банке РФ", " О банках и банковской деятельности", инструкции ЦБ РФ.

Глава 1. КРЕДИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА

1.1. КРЕДИТНЫЕ ОПЕРАЦИИ И ИХ ВИДЫ.

Кредитные операции – это операции кредитора по размещению свободных кредитных ресурсов заемщику на условиях платности, срочности и возвратности. Банки выступают в кредитных операциях в роли:

- кредиторов, ссужая клиентов или предоставляя межбанковские кредиты;

- заемщиков, получая кредиты в Центральном банке или других коммерческих банках.

В результате кредитных операций формируется кредитный портфель. Динамика кредитных операций и их удельный вес в активах балансов формируются под влиянием многих факторов, зависящих от политики банка, общей экономической и политической конъюнктуры в стране. Решающее влияние на объем и характер кредитных операций коммерческих банков до сих пор оказывает политика Правительства и Центрального банка РФ, направленная на подавление инфляции, и относительно низкая рентабельность сферы производства при высокой рентабельности операций на финансовом рынке. Кредитная политика государства направлена на:

- прекращение использования прямых кредитов ЦБ РФ для финансирования дефицита федерального бюджета;

- отказ от практики предоставления новых централизованных кредитов. Рефинансирование коммерческих банков осуществляется только через аукционы и другие рыночные механизмы;

- решение ЦБ РФ поддерживать ставку рефинансирования, а также ставки по переучету векселей и ломбардного кредита на уровне (или выше) действующих справочных межбанковских ставок, рассчитанных для кредитов с сопоставимыми сроками погашения;

- прекращение практики предоставления бюджетных ссуд по процентным ставкам ниже справочной межбанковской ставки, а также выделение дотаций по процентным ставкам на кредиты из других источников сверх объемов, предусмотренных бюджетом;

- отказ Правительства и ЦБ РФ от выдачи кредитов или государственных ссуд для зачета взаимных неплатежей предприятий.

Кредиты, или ссуды, банков и кредитных учреждений подразделяются на ряд видов по различным критериям или признакам (см. приложение 1).

Примечание 1

Классификация может проводиться и по другим критериям. Ими могут быть, например: условия, порядок и сроки уплаты процента и возвращения основного долга; режим открываемого заемщику счета; отраслевая принадлежность ссудополучателя, форма собственности и организационно–правовая форма клиента; источники происхождения кредитных ресурсов и др.

Примечание 2

Известные в нашей стране американские авторы классифицируют банковские ссуды по критерию назначения следующим образом.

- Ссуды торговым и промышленным предприятиям.

- Ссуды под недвижимость.

- Ссуды частным лицам.

- Ссуды финансовым учреждениям.

- Ссуды фермерам.

- Ссуды на приобретение или хранение ценных бумаг (брокерам и дилерам по операциям с ценными бумагами).

- Прочие ссуды

Учет выданных ссуд ведется на открываемых клиентом ссудных счетах разного типа. Это могут быть:

· простой ссудный счет;

· специальный ссудный счет (выдача ссуд осуществляется по мере необходимости путем оплаты кредитором расчетных документов заемщика без документального оформления кредита каждый раз, а погашение ссуды происходит путем направления выручки заемщика непосредственно на данный спецсчет);

· контокоррентный счет (единый счет клиента, на котором могут отражаться как поступление выручки, так и ссуды и платежи клиента - заемщика).

На отдельных балансовых счетах ведется учет разно срочных ссуд, выданных одному заемщику.

Во всех случаях по дебету ссудного счета отражается сумма выданной ссуды, по кредиту – ее возврат (погашение). Режим счета определяется в кредитном договоре. В соответствии с ним сумма кредита может быть либо перечислена на расчетный (корреспондентский) счет заемщика, либо выдана ему «живыми» деньгами (с учетом принятых ограничений на расчеты наличными), либо кредитор может оплачивать затраты заемщика по кредитуемой сделке, постепенно «выбирая» определенную договором сумму.

1.2. ПОНЯТИЕ И СОСТАВНЫЕ ЭЛЕМЕНТЫ КРЕДИТНОЙ ПОЛИТИКИ.

Кредитная политика – это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность. Считается, что риски банка повышаются, если он не имеет своей кредитной политики; если он ее имеет, но не довел до сведения всех исполнителей; если он имеет противоречивую или неконкретную политику.

Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и содержательные цели конкретного банка на кредитном рынке, а в части тактики - финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимания приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

В зарубежной банковской практике формирование кредитной политики включает, во-первых, определение стратегии, утверждаемой советом директоров (правлением); во-вторых, разработку подробного руководства по осуществлению кредитных операций, призванного обеспечить реализацию стратегических направлений деятельности банка в данной сфере. Подготовкой такого руководства обычно занимается специальное подразделение, в чьи функциональные обязанности входит также контроль за выполнением требований данного документа. Руководство является конфиденциальным документом и даже внутри банка доводится до сведения лишь тех служащих, которые участвуют в кредитном процессе.

Разумеется, каждый банк в той или в иной форме приходит к собственной кредитной политике. Рассмотрим для примера Инкомбанк, имеющий солидные кредитные вложения в экономику. Какой политикой они обусловлены?

Этот банк, как считают его руководители, всегда ориентировался на максимальное удовлетворение потребностей клиентов в заемных средствах при самом широком выборе форм и методов предоставления ссуд. До 1992 г. он кредитовал только в рублях, в дальнейшем стал активно предоставлять ссуды в СКВ. Одному заемщику способен выдавать ссуду до 10-15 млн. долларов сроком на 2-3 года. При необходимости может предоставить консорциальный кредит в сумме более 15 млн. долларов. Размер рублевых кредитов юридическим лицам, как правило, не превышает 1 млрд. руб. со сроком в 3-4 месяца.

Механизм предоставления ссуд включает в себя подробный анализ планируемой к кредитованию операции, финансового состояния заемщика. Предоставляя кредит, банк требует полной информации об условиях заключенных заемщиком договоров, о реальности поступления выручки, рентабельности операции. Как правило, кредиты выдаются под залог недвижимости, товарных запасов, ценных бумаг, поручительства банков. В отношении клиентов, неоднократно кредитовавшихся и имеющих значительные обороты по счетам в Инкомбанке, режим кредитования может быть существенно смягчен.

Заявки на кредит рассматриваются в среднем в течение 7 банковских дней с момента предоставления клиентом всех необходимых документов. По просьбе клиента заемные средства могут быть перечислены как на его расчетный счет, так и непосредственно на расчетные счета его партнеров в оплату продукции или услуг. При необходимости заемщику открывается кредитная линия.

Другой вариант кредитной политики представляет, например, (банк скорее средней по масштабам).

В 1993 г. кредитные операции занимали в активах банка 49%, и они же обеспечили 84% его прибыли (при относительно умеренной процентной ставке). Разработав собственную концепцию кредитной политики, банк строго придерживался ее. Один из основных ее элементов - диверсификация сфер приложения ссудного капитала банка и размеров выдаваемых кредитов. Практически это означает, что максимальный кредит, предоставляемый Дисконт-банком одному заемщику, был всегда ощутимо ниже допустимого по нормативу Центрального банка, а его кредиты «рассыпались» по разным отраслям. Основные клиенты данного банка – представители малого бизнеса, прежде всего торговые дома, магазины, предприятия бытового обслуживания.

Для принятия банком решений по выбору собственных целей в сфере кредитования важное значение имеют:

а) постановка общих целей деятельности банка на предстоящий период, в частности в отношении доходности и ликвидности;

б) адекватный анализ кредитного рынка (спроса и предложения кредитных услуг), включая отношения централизованных кредитных ресурсов к общей массе кредитных вложений по стране в целом или региону;

в) ясность перспектив развития ресурсной базы банка;

г) верная оценка качества своего кредитного портфеля;

д) учет динамики уровня квалификации персонала.

Существует ряд принципов организации кредитного процесса.

1. ПРИНЦИПЫ ВЗАИМООТНОШЕНИЙ С КЛИЕНТАМИ. Имеется в виду прежде всего предпочтительный для данного банка курс либо на долгосрочный, либо на разовые кредитные сделки с клиентами. Банки, думающие о перспективе, стремятся к установлению долговременных связей, позволяющих на основе хорошего знания клиента оперативнее решать возникающие вопросы. Одновременно такой подход предполагает повышение качества обслуживания клиентов, знание и удовлетворение их запросов, развитие комплексного обслуживания.

2. ПРИОРИТЕТЫ, которых придерживается банк в кредитном деле. Они могут касаться как назначения и видов выдаваемых ссуд, так и форм обеспечения их возвратности.

3. СИСТЕМА МОРАЛЬНЫХ ЦЕННОСТЕЙ, которых должны придерживаться участники кредитных операций. Это такие ценности, как честность, порядочность, откровенность с обеих сторон.

Руководство по кредитной политике, регламентирующие все аспекты работы банка на кредитном рынке, концентрирует в себе весь накопленный банком инструктивный и методический материал по организации кредитного процесса. Оно должно содержать следующие основные разделы:

а) функциональные звенья, участвующие в кредитном процессе, и их полномочия;

б) порядок разрешения ссуды;

в) инструкции по организации кредитования;

г) методические указания по анализу кредитоспособности клиентов;

д) методические указания по анализу кредитного портфеля;

е) методические указания по анализу выполнения кредитных договоров.

Важным элементом кредитной политики банка является используемый им инструментарий для удовлетворения потребностей клиентов в заемных средствах, выраженный в видах, выдаваемых банком ссуд (кредитов). Чем разнообразнее этот инструментарий, тем полнее могут быть удовлетворены индивидуальные потребности клиентов. Вместе с тем на выбор банком кредитного инструментария оказывают влияние не только потребности клиента, но и его особенности (финансовая надежность и другие характеристики), а также, разумеется, возможности и интересы самого банка.

Ссуды классифицируются по разным признакам (см. приложение 2)

Глава 2. КРЕДИТНЫЙ РИСК И МЕТОДЫ УПРАВЛЕНИЯ ИМ.

2.1. ПОНЯТИЕ РИСКОВ, И ИХ КЛАССИФИКАЦИЯ.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается, если:

проблемы возникают внезапно и вопреки ожиданиям;

поставлены новые задачи, не соответствующие прошлому опыту банка;

руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и\или дополнительной прибыли);

существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В феврале 1990 г. После неудачной попытки найти финансовую поддержку рухнул крупный американский банк Drexel Burnham Lambert ,который доминировал на рынке так называемых сомнительных облигаций небольших и малоизвестных фирм, капиталовложения в акции которых были связаны с большим риском, но с повышенным дивидендом. Крах рынка в результате финансовых злоупотреблений привел к краху самого банка, а также поставил под угрозу существование целого ряда сберегательных банков, поместивших свои средства в эти акции под гарантии DBL.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн. Долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд. Долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд. Долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

неустойчивость политического положения;

отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

инфляцию, и др.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска. Позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистичес кий анализ конкретной ситуации.

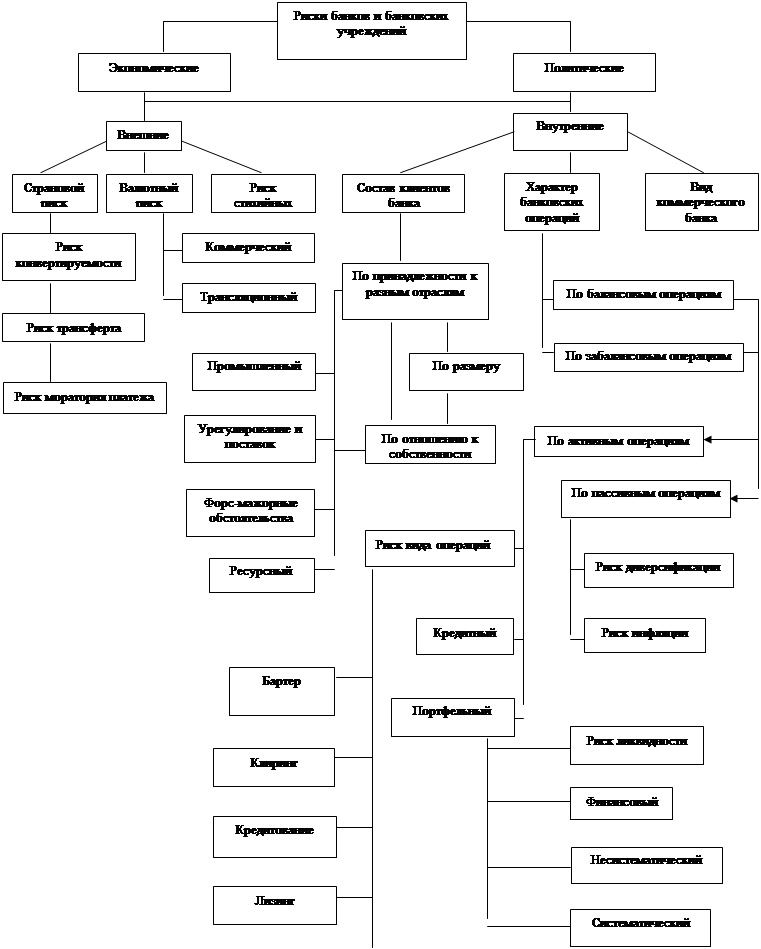

КЛАССИФИКАЦИЯ РИСКОВ представлена в виде таблицы.

Таблица № 1.

|

||

Риском можно управлять, т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Эффективность организации управления рисками во многом зависит от классификации.

Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей.

Научно-обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Рисков в зависимости от состояния каждого из перечисленных элементов.

Имеется множество различных классификаций банковских рисков. Наиболее интересные из них представлены ниже. Различаясь положенными в их основу критериями эти классификации роднит то, что все они однозначно полагают кредитный и процентный риски основными для банков. Более полная классификация банковских рисков представлена в приложении 3.Представленная классификация нуждается в некоторых пояснениях и конкретизации.

Внутренние риски возникают в результате деятельности самих банков и зависят от проводимых операций.

Соответственно риски делятся:

связанные с активами (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.)

связанные с пассивами банка (риски по вкладным и прочим депозитным операциям, по привлеченным межбанковским кредитам)

связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности, неплатежеспособности, риски структуры капитала, левереджа, недостаточности капитала банка)

связанные с риском реализации финансовых услуг (операционные, технологические риски, риски инноваций, стратегические риски, бухгалтерские, административные, риски злоупотреблений, безопасности).

Остановимся на последней группе. Операционные риски банка включают в себя риски увеличения стоимости услуг банка и возрастания текущих затрат (например, риски, связанные с неспособностью возмещать административно-хозяйственные расходы).

К технологическим относятся риски сбоя технологии операций (риски сбоя компьютерной системы, потери документов из-за отсутствия хранилища и железных шкафов, сбоя в системе SWIFT, ошибки в концепции системы, несоизмеримые инвестиции, стоимость потерянного или испорченного компьютерного оборудования, утрата или измерение системы электронного аудита или логического контроля, уязвимость системы, компьютерное мошенничество, уничтожение или исчезновение компьютерных данных).

Риски безопасности состоят из рисков общей безопасности банка, внутренней и пожарной безопасности.

Риски инноваций состоят из проектных рисков (риск уникальных проектов, внутри банковский риск, рыночный или портфельный риск), селективного риска (риск неправильного выбора инноваций), временного риска (неправильное определение времени для инновации), рисков отсутствия необходимых средств, риска изменения законодательства в сторону отмены нового для банка вида деятельности.

Стратегические - это риски неполучения запланированной прибыли в результате превышения допустимого риска, риск неправильного выбора и неверной оценки размера и степени риска, риск неверного решения банка (к примеру, риск неоднократной пролонгации одной и той же ссуды), риски неверного определения сроков операций, отсутствия контроля за потерями банка, неверного финансирования потерь, неверного выбора способов регулирования рисков (например, получение гарантии юридического лица вместо оформления договора залога) и пр. Все они с определенных позиций характеризуют качество управления банком.

Бухгалтерские риски включают в себя: риски потери денег из-за неправильных или несвоевременных начислений, ущерба репутации банка в глазах третьих лиц, а также риски мошенничества из-за большого количества неконтролируемых проводок, легкого доступа к ведению бухгалтерии и ее упрощенной схемы.

Административные риски обычно связаны с утратой платежных и иных документов. Административные риски тесно связаны с рисками банковских злоупотреблений, которые связаны с валютной спекуляцией, спекуляцией ценными бумагами, регулированием объемов кредитов и процентных ставок с целью “ нажима” на клиента, возможностью оказания воздействия на финансовое состояние своего клиента, нарушением кредитных и договорных отношений со стороны банка с преднамеренной целью, участием в сговоре,,неверной экспертизой проектов и консультирование с умыслом кражи, растраты, обмана.

Так называемые конкурентные риски для банков связаны с возможностью слияния банков и небанковских учреждений, появлением новых видов банковских операций и сделок, снижением стоимости услуг других банков, повышением требований к качеству банковских услуг, легкостью возникновения новых банковских учреждений, сложностью процедуры банкротства банков.

Макроэкономический риск связан с нарушением основных пропорций в экономике страны и действием неблагоприятных финансовых факторов.

К рискам перевода можно отнести:

отсутствие валюты;

риск ликвидности внешней торговли и инвестиций, платежного баланса;

отказ от выполнения обязательств;

невыполнение обязательств в будущем;

пересмотр договора;

пересмотр плана;

изменение стоимости инвалютных активов и пассивов в национальной денежной единице.

Организационные риски включают:

отсутствие квалифицированного персонала;

отсутствие или недостаток коммерческой и финансовой информации и пр.

Внешние риски в своей совокупности обычно характеризуются также пространственным аспектом, означающим, что различным (регионам) республикам), разным странам или группам стран в каждый данный момент присущи особое сочетание и специфическая мера остроты внешних рисков, обусловливающие особую привлекательность или непривлекательность данного региона или данной страны с точки зрения банковской деятельности. Выражение “ страновой (региональный) риск” означает только этот аспект, но не содержательно отдельный вид риска наравне с финансовыми, экономическими, политическими и иными внешними рисками.

Сравнительная оценка рисков при инвестировании в экономику различных стран приведена в приложении 4 (данные получены исследовательской группой журнала The Economist на основе 27 факторов (политическая стабильность, экономическая политика, рост ВНП и др.) по 82 странам мира, максимальный риск- 100% (на начало 1997 года)

Риски состава клиента связаны с маркетингом банковских услуг и контактами с общественностью. Разнообразие требований мелкого, среднего и крупного клиента с неизбежностью определяет и степень самого риска. Так, мелкий заемщик больше зависит от случайностей рыночной экономики. В то же время значительные кредиты, выданные одному крупному клиенту или группе связанных между собой клиентов, часто являются причиной банковских банкротств.

Степень банковского риска, как видно из классификации, определяется тремя понятиями: полный, умеренный и низкий риски.

Полный риск предполагает потери, равные банковским вложениям в операцию. Так, сомнительный или потерянный кредит обладает полным, то есть 00-процентным, риском. Банк прибыли не получает, находится в зоне недопустимого или критического риска.

Умеренный риск (до 30%) возникает при не возврате небольшой части основного долга или процентов по ссуде, при потере лишь части суммы по финансовым и другим операциям банка. Риск находится в зоне допустимого. Банк получает прибыль, позволяющую покрыть допущенные потери и иметь доходы.

Низкий риск - незначительный риск, позволяющий банку не только покрыть потери, но и получить высокие доходы.

Одна и та же операция может быть связана с различными степенями риска. Например, предоставлены кредиты в одной и той же сумме на одинаковый срок двум разным клиентам с одинаковой оценкой их кредитоспособности, но, тем не менее, результаты с точки зрения рисков могут оказаться совершенно разными (см. Схему1).

Схема 1.

Клиент 1 |

Клиент 2 |

Давно действующая фирма |

Новая фирма |

Хорошо подобранная команда руководителей |

Один предприниматель |

Обширный рынок продукции (продовольствие) |

Специализированный рынок продукции (электроника) |

Клиенты в России |

Клиенты за рубежом |

Риск небольшой (низкий) |

Риск повышенный (умеренный или полный) |

Основные операции банка подвержены прошлому и текущему рискам, а в отдельных случаях и к риску будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительнее время операции.

Наконец, риски бывают открытые и закрытые. Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Также риски можно разделить по типу (виду банка). От вида банка зависит характерный для него набор рисков. Это надо понимать в том смысле, что хотя всем банкам присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности.

Так, для банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений, определяющими будут риски по вкладным и депозитным операциям и по возможному не возврату межбанковских кредитов.

Применительно к банку, чьей определяющей специализацией являются инновации, будут преобладать риски, связанные с долго - и среднесрочным кредитованием новых технологий. Поэтому у такого банка на первое место выходят описанные ранее риски инноваций (как элемент рисков финансовых услуг), а также маркетинговые риски (связанные с непредвиденными затруднениями в реализации продукции предприятий, внедряющих новые технологии). В этом случае особое значение получают внешние проектные риски, такие, как отдельно стоящий риск (связанный с проектом), внутрифирменный или корпоративный риск (влияние проекта на общий риск кредитования заемщика), рыночный или портфельный риск (география риска, природа риска, соответствие банковской политике и кредитному портфелю). При этом наибольший риск несет освоение технологического новшества без качественной предварительной оценки ожидаемой экономической эффективности от его использования, то есть если использование новой технологии начато преждевременно (до того, как затраты на производство приведены в соответствие с реальным уровнем рыночных цен), отсутствует или недостаточен потребительский спрос на новую продукцию, что не позволяет окупить затраты, число поставщиков и посредников, привлеченных для производства и реализации новшества, избыточно для конкретного рынка, и т.д.

Банк, специализирующийся на обслуживании внешнеторговых операций, несет в основном следующие риски:

экономические (риски изменения стоимости активов и пассивов из-за изменения курсов валют);

перевода (риск различий в учете пассивов и активов в инвалютах);

сделок (риск неопределенности стоимости сделки в будущем в национальной валюте);

страховые;

политические.

Степень банковского риска учитывает полный, умеренный и низкий риск в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции. Она выражается в процентах или определенных коэффициентах.

Обязательства коммерческих банков РФ объединяются в шесть групп, исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты или проценты. Группировка обязательств и степень риска представлена ниже:

Схема 2.

Группировка обязательств |

Шкала риска |

Операции с государственными ценными бумагами |

0 |

Краткосрочные межбанковские депозиты |

1 |

Остатки средств на корреспондентских счетах |

1 |

Остальные операции |

2 |

Особенностью нахождения степени банковского риска является его индивидуальная величина, связанная с принятием на себя конкретного риска по конкретной банковской операции. Во многом она определяется субъективной позицией каждого банка.

Попытки регламентации степени банковского риска по отдельным операциям должны носить гибкий характер. Так, если коммерческий банк, купивший акции АО “КАМАЗ” (имеющие товарное покрытие, достаточно высокую степень доходности, высокое качество технологии и котировку на бирже), отнесет эту покупку к операциям с высокой (70%) степенью риска (по операции и банку в целом) будет существенно завышен и далек от реальности. Следовательно, в каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Приведенная классификация и элементы, положенные в основу экономической классификации, имеют целью не столько перечисление всех видов банковских рисков, сколько демонстрацию наличия определенной системы, позволяющей банкам не упускать отдельные разновидности при определении совокупного размера рисков в коммерческой и производственной сфере.

2.2. ХАРАКТЕРИСТИКА КРЕДИТНОГО РИСКА И СОПУТСТВУЮЩИХ ЕМУ РИСКОВ.

КРЕДИТНЫЙ РИСК .

Кредитный риск - риск, связанный с неплатежами по обязательствам, является важнейшим из рисков банка и базовым, инициирующим многие иные( ликвидности) риски. Этот вид риска проявляется в форме полного не возврата кредита, частичного не возврата (часто это дело касается начисленных процентов и комиссионных платежей) или отсрочки погашения кредита.

Кредитный риск может быть определен как неуверенность кредитора в том , что заемщик будет в состоянии и будет намереваться выполнить свои обязательства по возврату и оплате займа средств в соответствии со сроками и условиями кредитного соглашения. Кредитный риск может сформироваться при неуверенности или сложности, невозможности, неспособности заемщика создать какой-либо из денежных потоков, служащих источником погашения долга или при недостатках деловой репутации заемщика, а также криминальных настроениях его владельцев и управляющих.

К причинам, формирующим кредитный риск, можно отнести также давление на банк или заемщиков со стороны криминальных структур, а возможно и органов власти.

Могут быть и внутренние причины: низкая квалификация персонала, социальная напряженность в коллективе и, как следствие, некачественное выполнение сотрудниками своих обязательств, подкуп работников банка.

Применяя те или иные методы и инструменты, кредитный риск управляется на всех определяющих стадиях жизненного цикла кредитного продукта: разработка основных положений банковской политики, начальные стадии (знакомство ) работы с потенциальным клиентом, координация целей банка и интересов клиента, оценка кредитоспособности заемщика, структурирование качественных характеристик кредита, кредитный мониторинг, работа с проблемными кредитами, применение санкций и т.д. Анализ рынка и стратегия проведения кредитных операций предполагают формулировку и реализацию целей, условий и принципов выдачи кредитов различным типам заемщиков, сферам предпринимательской деятельности. На этом же этапе определяются полномочия по выдаче ссуд, предельный размер кредита одному заемщику, требования к погашению и обеспечению соответствующего качества кредитного портфеля и т.д. Оценка кредитных рисков начинается уже на начальной стадии жизненного цикла кредитного продукта - знакомства с потенциальным заемщиком (оценка кредитного предложения), когда решаются исходные вопросы:

насколько хорошо известна или может быть определена моральная и этическая репутация заемщика, также как и его предпринимательская репутация, его возможности и способности в сферах производства, маркетинга и финансового управления;

насколько хорошо подготовлено и обосновано кредитное предложение, насколько оно реалистично с экономической, деловой, социальной, экологической точки зрения;

насколько цель займа и его базовые характеристики приемлемы для банка с точки зрения диверсификации риска кредитного портфеля или, наоборот, его концентрации по заемщикам, отраслям, территориям, социальным слоям и т.д.

Положительная предварительная оценка открывает следующий, важнейший этап жизненного цикла кредитного продукта, который с позиций управления кредитным риском носит название кредитоспособности клиента, а также проекта кредита. Зарубежная, а теперь и отечественная экономическая наука располагает значительным числом разнообразных схем и сценариев оценки кредитоспособности, в большей или меньшей степени формализуемых, с большим или меньшим числом критериев оценки.

Например, американская система применяет правило пяти "Си", где кредитоспособность оценивается по критериям:

характер, репутация;

финансовые возможности;

капитал, имущество, личное состояние;

условия, состояния окружающей среды;

обеспечение, возможность создания и качество альтернативных денежных потоков.

Положительное заключение о кредитоспособности позволяет перейти к следующему этапу - структурированию ссуды, где среди прочих, определяется позиция банка по параметрам обеспечения суды, условия погашения и т.д.

Далее наступает очередь кредитного договора, где основные пункты защиты от кредитного риска документируются и приобретают правовую основу.

В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг - контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье ), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д. Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще довольно отвлеченные:

резкое снижение дебиторской задолженности;

снижение коэффициентов ликвидности;

падение объемов продаж;

убытки от оперативной деятельности;

а также:

отказ или не предоставление в срок запрашиваемой банком информации;

накопление излишних, спекулятивных запасов;

уклонение руководителей фирм от контактов;

потеря важных клиентов;

осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т. д.)

Методы управления, нейтрализации кредитного риска, хотя и вписываются в приведенную схему, но довольно разнообразны и разнонаправлены, в их числе:

· нейтрализующие факторную сторону риска:

· оценка кредитоспособности (профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль, конкуренты), проект;

· разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;

· связанное финансирование проекта, частично за счет собственных средств заемщика;

· наличие в структуре менеджмента и организация работы с проблемными кредитами;

· защитная конверсия условий долга, предусмотренная в договорах (улучшение информационного обеспечения, рост залогов, штрафы, пени, неустойки, увеличение процентов и т.д.);

· деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);

· платные услуги специализированных фирм, помогающих заемщику (консультации, финансовая поддержка) вернуть долг;

· использование юридической ответственности (во многих странах в законодательстве предусмотрены уголовные наказания за умышленное банкротство, за повышенную опасность бизнеса, за искажение предоставленной информации и т.д.);

· а также нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки):

· диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;

· создание альтернативных денежных потоков ( иногда этот метод носит название – обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;

· ограничение размеров кредита выдаваемых одному заемщику;

· выдача дисконтированных ссуд;

· секъютеризация – продажа обслуживания долга 3-му лицу со скидкой.

ВАЛЮТНЫЙ РИС К .

Риск обмена валюты - это риск несения убытков вследствие обмена ценности, выраженной в иностранной валюте, на условиях ценности национальной валюты банка. Опасность потери возникает из-за процесса переоценки позиции в иностранной валюте в национальную валюту в стоимостном выражении.[1] Когда банки имеют открытую позицию в иностранной валюте ( при которой активы в валюте не равны обязательствам в этой же валюте),процесс переоценки обычно создает либо прибыль, либо потери. Прибыль или потери- это разница между обобщенными изменениями выражения в национальной валюте ценностей активов, обязательств и капитала, выраженных в иностранной валюте.

Несет ли банк потери или получает прибыль - зависит от направления изменения курса обмена и от того, находится ли банк в нетто-длинной или в нетто-короткой позиции по иностранной валюте. Когда банк имеет нетто-длинную позицию по валюте, переоценка вызовет прибыль, если ценность возрастает, и потери, если ценность валюты падает. И наоборот, нетто-короткая позиция вызовет потери, если ценность иностранной валюты увеличивается, и убытки - если ценность иностранной валюты уменьшается.

Измерение и ограничение валютного риска. Общий подход к проблеме измерения и ограничения валютного риска заключается в том, чтобы ограничить размер открытой позиции по каждой валюте ежедневно на конец рабочего дня.[2] Тогда нетто-открытые позиции могут быть выражены как процент банковского капитала, активов или как другие значимые отношения. Пределы ограничиваются для каждой позиции по номиналу валюты или по процентному отношению. При использовании этого подхода банки пытаются контролировать риск курса обмена через размер нетто -открытой позиции как приближение к оценке возможных потерь, которые может принести такая позиция.

Такой подход может быть расширен непосредственно оценкой потенциальной потери, которую может дать открытая позиция. Действительно, такой подход проясняет то, что управление ставит своей целью ограничить потенциальную возможность потерь. Для прямой оценки возможности потерь руководство определяет размер убытка, который может быть нанесен в случае изменения курса обмена при его движении против открытой позиции банка. Для того чтобы произвести такую оценку руководство делает одно из нескольких допущений в отношении потенциального возможного неблагоприятного движения обменного курса и вычисляет потери, которые понес бы банк, проведя переоценку открытой позиции банка по этому гипотетическому курсу обмена. Размер потенциальных потерь, которые могли бы иметь место в этом случае, лимитируется. Этот лимит может быть выражен как абсолютная величина потери или как некий процент какой-то величины отсчета, например, предполагаемые доходы или общий капитал. Обычно основной целью руководства в данном случае является обеспечение серьезных гарантий, что потери из-за изменения курса валют не повлекут значительного сокращения общего дохода банка.

Процентный риск и ликвидность . Позиции по иностранной валюте почти всегда вызывают риск процентной ставки. Даже там, где банк придерживается политики не держать открытых позиций по иностранной валюте, он часто может подвергнуться риску процентной ставки в валюте. Поскольку риск процентной ставки возникает из-за несовпадения сроков изменения процентной ставки по активам и обязательствам, риска процентной ставки можно избежать только когда все активы и обязательства в иностранной валюте точно противопоставлены и уравновешивают друг друга и по объему и по дате изменения процентной ставки. Обычно это имеет место только тогда, когда банк проводит ограниченные сделки в иностранной валюте и обязан, в соответствии со своей собственной политикой хеджировать каждую новую сделку очень точно, часто через корреспондентский банк.

Точно также позиции по иностранной валюте способствуют возникновению дисбаланса в движении денежных средств по счетам, требуя управления ликвидностью в иностранной валюте. Управление ликвидностью может быть значительно осложнено, когда национальная валюта не является свободно конвертируемой, что потенциально препятствует в ходе управления возможности использовать сделки-спот и форвардные сделки в иностранной валюте для целей ликвидности. В таких случаях необходимо минимизировать дисбаланс движения средств по счетам.

ПРОЦЕНТНЫЙ РИСК .

Процентный риск - это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

1. Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

2. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

3. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая заем по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно. Риск для кредитора - это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение. Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Инвестор должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся, когда ожидается их рост. Изменение процентных ставок в зависимости от срока займа можно выразить с помощью кривой процентного дохода. Нормальной кривой процентного дохода считается восходящая кривая. Она означает, что процентные ставки для долгосрочных займов обычно выше, чем для краткосрочных, и тем самым компенсируют кредиторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов. Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва.

Базовый риск связан с изменениями в структуре процентных ставок. Базовый риск возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются по другой. Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам. Риск возникает в связи с выбором времени пересмотра процентных ставок, поскольку они могут измениться в промежутке между моментами пересмотра.

РИСК ЛИКВИДНОСТИ .

Ликвидность - это способность удовлетворить предполагаемую и внезапно создающуюся ситуацию потребности в наличных средствах в компании. Потребность в наличных средствах возникает вследствие изъятия вкладов, наступления срока погашения (срока зрелости) обязательств, предоставления средств по займам, как по новым, так и продолжение выдачи средств по старым займам. Потребность в наличности удовлетворяется за счет увеличения объема депозитов и заемных средств, погашения долговых обязательств перед данной компанией, инвестирования в ценные бумаги с фиксированным сроком погашения и продажи активов.

Недостаточная ликвидность может вызвать неожиданный дефицит платежных средств, который должен быть покрыт путем необычных повышенных затрат, вызывая тем самым уменьшение прибыльности учреждения. В худшем случае, неадекватная ликвидность может привести к неплатежеспособности данного учреждения, с точки зрения краткосрочных обязательств. С другой стороны, чрезмерная ликвидность может вести к низкому уровню доходов на активы и тем самым неблагоприятно повлиять на показатели доходности учреждения.

Поддержание адекватной ликвидности часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам. Заемщики реагируют на потенциальный крах банках использованием средств по открытым для них кредитным линиям, стараясь обеспечить себе наличие средств, когда в них возникнет нужда. Это явление частично объясняется и тем, что они хотят получить побольше от банка, как бы страхуя имеющиеся там свои депозиты, которые не могут быть быстро изъяты из банка. Таким образом, осознание рынком ухудшения состояния банка может иметь реальные последствия для его ликвидности.

Измерение ликвидности . Система измерения ликвидности должна количественно определять известную и потенциальную потребность в ликвидных средствах. Следовательно, измерение ликвидности должно основываться на анализе потока денежных средств, который должен определить время и объем потенциальных потребностей в финансировании. Ликвидность нельзя адекватно измерить путем вычисления коэффициентов балансового обета. Такие коэффициенты могут дать лишь приблизительные измерения ликвидности.

В типичном отчете о состоянии ликвидности содержатся подробности относительно всех движений денежных средств по счетам, которые связаны с существующими активами и обязательствами. Поскольку некоторые инструменты не имеют оговоренных контрактом сроков истечения действия, связанные с ними потоки средств частично основываются на анализе тенденций исторического опыта. Точно так же оценки потоков средств, поступающих от портфеля кредитов, производятся с учетом, что некоторые кредиты, после истечения срока погашения возобновляются. Управление оценивает потенциальный рост кредитов и депозитов, принимая во внимание потенциальное использование не финансируемых долговых обязательств и гарантий, а также сезонный характер изменений объемов кредитов и депозитов. Хорошая система измерений создает основной случай и сценарий наихудшего варианта финансирования. В условиях хотя бы одного худшего сценария управление активами и обязательствами оценит воздействие внезапного ухудшения качества банковского кредитного портфеля. Кроме оценки последствий неблагоприятных отзывов, руководству банка придется снизить их оценки движения потоков денежных средств от имеющихся проблемных займов, погашение которых, очевидно, будет оттянуто. Качество измерения ликвидности зависит от качества своевременности информации о созревании существующих активов и обязательств и на качестве анализа банка по поводу прошлых и предстоящих кредитных и депозитных тенденций. Для многих банков первый шаг совершенствования управления ликвидностью должен заключаться в обеспечении точности и своевременности информации и сроках "зрелости", поступающей из системы бухгалтерской отчетности банка и системы обработки операций. Помимо этого должен быть проведен анализ тенденций по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций.

2.3. БАНКОВСКИЙ МЕНЕДЖМЕНТ КАК ОСНОВА ОПТИМИЗАЦИИ РИСКОВ.

Банковский менеджмент рассматривает проблемы организации и управления банком и персоналом, обеспечивает эффективную работу банка наиболее рациональными путями. Прежде всего менеджмент связан с субъектом управления – банком. Банковский менеджмент имеет свои особенности. Они во многом определяются тем, что банк, используя заемные ресурсы других хозяйствующих субъектов, должен ими распорядиться так, чтобы они приносили доход как самому банку, так и его клиентам. Направления банковского менеджмента определяются с учетом основных задач, стоящих пред банком и определяемых его стратегией. Для этого важно правильно спланировать работу учреждения банка во всех областях – кредитной, депозитной, инвестиционной. Необходима четкая постановка аналитической работы, позволяющая выявить спрос и предложение на банковские услуги, оценить значение кредита в развитии экономики. Банковский менеджмент – система управленческих воздействий, производимых соответствующими организационными структурами, обеспечивающих непрерывность и своевременность движения кредитных ресурсов с целью достижения как микро-, так и макроэкономических приоритетов. К микроэкономическим целям могут относиться устойчивость банковского учреждения, сохранность и доходность ресурсов банка и его клиентов. Макроэкономические лежат в сфере стабилизации национальной денежной единицы, максимальной активизации использования материальных и денежных ресурсов в экономике. В соответствии с формируемыми целями в банковском менеджменте определяется ряд сфер:

- банковская политика;

- финансовые сферы – управление пассивами, управления активами, управление активами против пассивов ( ликвидностью), управление прибылью;

- риск-менеджмент;

- правовые сферы – управление налогами, управление юридическими обязательсвами;

- организационные сферы – организационные структуры, надзор и регулирование.

Качественный, эффективный и адекватный банковский менеджмент способен не только противостоять негативным макро- и микроэкономическим факторам, которые скорее всего приведут к банкротству, краху банк с некачественным менеджментом, не только их нейтрализовать, но и часто даже использовать в своих целях. Поэтому наличие в банке такого менеджмента является основным условием и гарантией его устойчивости и эффективной работы. В связи с чем возникает вопрос оценки менеджмента, наличия соответствующей системы показателей. Показатели, по которым оценивается банковский менеджмент разделяется на ряд групп:

- количественные и качественны;

- объективные и субъективные;

- формализуемые и не формализуемые.

Количественные показатели оценки банковского менеджмента могут применяться только соотносительно размерам банка, его политике и специализации. К ним относятся:

- размер капитала банка;

- количество учредителей;

- объемы активных и пассивных операций;

- количество клиентов;

- количество сфер экономики и отраслей работы;

- география работы;

- наличие и разветвленность филиальной сети;

- корреспондентские отношения;

- количество банковских продуктов в портфеле.

В числе качественных показателей банковского менеджмента выделяют ряд групп:

1. Качественные показатели (состояния и работы) оценивают менеджмент банка с позиций профессиональных требований кредитного предпринимательства:

- достаточность капитала, качество активов, прибыльность, ликвидность (в рамках безопасности и устойчивости);

- скорость совершения операций, обработки документов;

- комплексность предоставляемых банковских продуктов;

- степень удовлетворения запросов клиентов по видам, характеристикам, объемам и качеству предлагаемых банковских продуктов;

- адекватность принимаемых рисков и степень их управляемости.

2. Качественные показатели менеджмента (персонала) характеризуют его соответствие нормативным требованиям экономики к предпринимательским структурам:

- состав и компетентность администрации (квалификация, опыт работы, наличие и качество надзора);

- характер, адекватность и соблюдение внутренней политики (соответствие базовым положениям и направлениям банковской политики, кадровая политика, внутренний контроль и аудит);

- выполнение регулятивных норм и соблюдение законов, инструкций и иных подзаконных актов по банковской деятельности;

- способность администрации и персонала планировать и реагировать на изменение окружающей среды и обстановки (воздействие спадов, инфляции, умение признавать и исправлять ошибки).

3. Качественные показатели (социальные) их применение связано с особым социальным, общественным статусом кредитного предпринимательства:

- отношение персонала к труду;

- соотношение квалификации, ответственности и вознаграждений;

- степень и адекватность решения социальных проблем.

В противоположность качественному менеджменту некачественный менеджмент банков - мисменеджмент – играет роль главного элемента банковских кризисов и инициатора убытков банка и клиентов. Мисменеджмент приводит к углублению кризисов через умножение убытков, неправильное размещение ресурсов, повышенный риск операций и усиление инфляции за счет сверхвысоких процентных ставок. Мисменеджмент формирует 4 категории поэтапно характеризующие углубление кризиса банка:

- технический мисменеджмент;

- косметический мисменеджмент;

- авантюрный мисменеджмент;

- мошенничество.

Однако несмотря на определенную последовательность часто встречаются сочетания категорий.

Технический менеджмент характерен для случаев, когда:

- банк "молодой", только организован и обладает, с одной стороны, агрессивной политикой, а, с другой, относительно неопытным руководством;

- банк меняет владельцев и руководство, что вызывает и изменение его политики;

- банк, управляемый ранее успешно, по ряду причин оказывается неспособным предвидеть изменения или сориентироваться в ухудшившейся ситуации и сформировать и предпринять оздоровительные меры.

Для технического менеджмента характерны различные неудовлетворительные меры и решения, но самые значительные из них – это неумеренный рост, плохая политика, недостатки внутреннего контроля и плохое планирование.

Неумеренный рост – часто следствие чрезмерно агрессивной политики молодых или стремящихся выйти из кризиса банков. Он означает рост кредитных вложений непропорционально капиталу банка, резкий разрыв сроков привлечения и размещения средств, распространение деятельности на регионы и отрасли, в те сферы, с которыми персонал банка недостаточно или вообще плохо знаком или где объемы кредитных вложений оказываются неадекватны ресурсам.

Плохая кредитная политика, не гарантирующая получения дохода и обеспечения возврата размещаемых средств, привлекаемых на депозиты. Она включает ряд практических мер:

- переконцентрация риска, то есть выдача кредитов, равных излишне высокой части банковского капитала, одному или группу взаимосвязанных заемщиков, а также одному сектору экономики, отрасли, территории. Это следствие излишней доверительности, отсутствия или упрощения схем и процессов оценки кредитоспособности, непреодолимого давления на персонал банка со стороны лиц и структур, обладающих соответствующими возможностями;

- связанное кредитование в виде ссуд персоналу банка, а также компаниям, частично или полностью принадлежащим банку или отдельным членам его персонала. Кредитование заемщиков, связанных с банком, зачастую сопряжено с коррупцией, но чаще, главное, в большинстве случаев высокий риск здесь обусловлен тем, что банкир использует банк как инструмент для финансирования своего собственного личного бизнеса, не принимая во внимание кредитоспособность последнего и переконцентрируя на этом кредитный портфель. Для связанного кредитования характерны переконцентрация, неуплаты и постоянные отсрочки возврата займов.

- несоответствие сроков выдаваемых кредитов и депозитов, принятых банком. Это ужесточает процентный риск и риск ликвидности, хотя на достаточно высоком уровне менеджмента "ГЭП"ы (разрыв) – расхождение или несбалансированность активов и пассивов банка по срокам, по видам ставок и др. – создаются специально. Однако в случае, если несоответствие депозитов и кредитов по срокам является результатом неспособности банка адекватно структурировать кредиты и депозиты, а также из-за постоянных возобновлений и отсрочек кредитов, из-за неспособности заемщиков обслуживать свой долг, финансирование подобных кредитов способно привести к убыткам;

- несвоевременный возврат ссуд, точнее его допущение, часто возникающее из-за конфликтов интересов между банком и компаниями, принадлежащими или связанными с банком, а также политического давления на банк или потенциальных проблем с персоналом как в вопросах компетентности, профессионализма, актуальности, так и в случаях мошенничества;

- излишне оптимистичная оценка состояния и перспектив заемщиков, в том числе неспособность оценить и зафиксировать для дальнейшего управления все риски их бизнеса, а также проектов, где они (риски) проявляются. Это может включать и неадекватную оценку политических, экономических, социальных и экологических параметров окружающей среды, а также качества менеджмента на фирме заемщика.

Недостатки внутреннего контроля, его слабость проявляется наиболее негативно, если затрагивает следующие сферы:

- развития кредитного портфеля;

- систему концентрации и анализа внутренней информации;

- структуризацию активных и пассивных банковских продуктов;

- внутренний аудит.

Плохое планирование проявляется в неспособности или нежелании по причине возраста, недобросовестности, личных интересов предвидеть будущую экономическую ситуацию, адаптировать свою стратегию так, чтобы минимизировать ущерб от неблагоприятных факторов, возмущающих воздействий окружающей среды и выжить даже в условиях пика кризиса, чтобы извлечь возможную выгоду от изменений окружающей экономической, политической и социальной обстановки.

Несмотря на потенциальные и реальные негативные последствия, технический мисменеджмент все же находится в соответствии с законами, юридическими требованиями, нормами надзора, и цели и политика такого менеджмента, хоть и чрезмерно агрессивны и рискованны, но здоровы. Однако снижение реальной прибыли, скрытые убытки, в конце концов приводящие к уменьшению капитала, а также к падению дивидендов акционеров банка – важный сигнал рынку о том, что банк ухудшил свое положение. В такой ситуации руководство и персонал банка могут и должны объявить о реальном состоянии дел, изменить стиль менеджмента, выправить структуры кредитного и депозитного портфеля, реализовать часть активов, привлечь новый капитал, сделать все возможное, что бы избежать потери доверия к банку и сохранить контроль над ситуацией. Этот момент – ключевой перекресток.

Банк, персонал которого примет правильное решение, скорее всего снизит риски своей деятельности выйдет из потенциального кризиса, однако сойдя с правильной дороги, он обречен на "косметический" или "авантюрный" мисменеджмент.

Косметический мисменеджмент – один из первых шагов после "перекрестка", когда цели менеджмента банка ощутимо снижают здоровый характер и деятельность которого начинает уже приносить вред. Банк начинает укрывать прошлые и настоящие потери с тем, чтобы сохранить к себе доверие, выиграть время и сохраняя контроль над ситуацией, найти решение. Цель косметического мисменеджмента – создать впечатление о нормальном положении дел банка путем фиксации на неснижаемом уровне ряда ключевых показателей, например, дивидендов акционерам банка за счет манипуляций с показателями отчета. Косметический мисменеджмент сам по себе не усиливает риски, но резко снижает защиту от них, и особо он опасен для клиентов и партнеров банка и проблем для надзора так как им становится уже сложно сформировать своевременную адекватную реакцию.

Авантюрный мисменеджмент представляет собой комплекс операций, к которым менеджмент банка прибегает тогда, когда утрата капитала и падение дивидендов косметический мисменеджмент уже не в состоянии скрыть. Они могут, а в этом и состоит целевая установка этого типа мисменеджмента, позволить банку на хотя бы короткий срок сконцентрировать ресурсы, выиграть время и, при благоприятном стечении обстоятельств, выправить положение. Риски, которые берет на себя банк, проводящий авантюрный мисменеджмент , столь велики и угроза потерь у его клиентов столь очевидна, что окружающая среда банковского менеджмента обычно формирует адекватную реакцию в виде рейтингов, публикаций заявлений потребительских обществ, принудительных мер банковского надзора.

Хотя и технический, и косметический, и особенно авантюрный мисменеджмент потенциально, а часто и реально, опасны для окружающей среды, способны принести ощутимый вред партнерам, клиентам, вкладчикам банка, их целевые установки имеют все же положительную основу, хотя с позиции банка и достаточно эгоистичны. Резко меняется целевая установка на последней стадии мисменеджмента, когда уже не противозаконные, а откровенно криминальные цели становятся для банков приоритетными.

Мошенничество представляет собой одну из наиболее опасных для окружающей среды стадий мисменедмента. В принципе оно может сформироваться и служить причиной убытков банка уже на ранней, начальной стадии, когда банк учрежден с изначально криминальными целями группой спекулянтов или аферистов вследствие слабого вступительного контроля структур Банковского надзора. Мошенничество может входить как составная часть и в технический мисменеджмент (как самокредитование, то есть кредитование компаний, принадлежащих банкиру), и в косметический (при подделке документов с целью сокрытия правды от общественности), и в авантюрный (в случае включения в депозитные, кредитные, трастовые и другие договора ряда пунктов и положений, позволяющих изменять условия договора в пользу банка за счет клиента), однако чаще всего с мошенничеством сталкиваются на завершающих стадиях кризиса банка, когда с помощью ряда приемов (через кредитование фиктивных фирм и подставных лиц, "переброску" средств в свои фирмы внутри корпорации) средства изымаются из банка и вместо удовлетворения претензий клиентов и вкладчиков идут на цели обогащения банкиров-мошенников. Также достаточно характерным для "последней стадии" способом мошенничества является манипуляция собственностью банка, его активами со спекулятивными целями, используя противоречивую ситуацию кризиса.

Из выше изложенного можно сделать вывод, что мисменеджмент и его стадии достаточно сложно структурируются, взаимопереплетены и часто завуалированы, и это при его достаточно серьезной опасности и для клиентов банка и для банковской системы. Это делает особо важным проблему и также работу по обнаружению, идентификации, финансированию и дальнейшему использованию характерных черт, а точнее индикаторов падения культуры менеджмента банка, процесса ухудшения его положения.

Индикаторы:

- сокрытие неблагоприятных фактов и мошенничество становится нормальным и "привычным" для менеджмента банка;

- спекулятивные операции занимают все большую долю в портфеле активных операций банка, превращаясь для него в идеальный бизнес;

- документы и отчеты неправильно отражают фактический процесс и результаты проведения банковских операций и сделок;

- внутренний аудит отсутствует вообще или носит формальный характер, его деятельность сокращается, концентрируется на незначительных проблемах;

- продвижение по службе, по иерархической лестнице основывается не на компетентности персонала;

- денежные средства становятся для банка не потенциальными кредитными ресурсами или основой для приращения капитала, а сырьем для формирования имиджа преуспеяния, " для престижа"

2.4. ЦЕЛИ, ЭТАПЫ И МЕТОДЫ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ.

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь.

[ВВП1]

Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками.

Каждый банк должен думать о минимизации своих рисков. Это нужно для его выживания и для здорового развития банковской системы страны. Минимизация рисков - это борьба за снижение потерь, иначе называемая управление рисками. Этот процесс управления включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь.

Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.

Цели и задачи стратегии управления рисками в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку. Основными признаками изменения внешней Среды в банковском деле России в последние годы являются: нарастание инфляции, рост количества банков и их филиалов; регулирование условий конкуренции между банками со стороны Центрального банка и других государственных органов; перераспределение рисков между банками при участии Центрального банка; расширение денежного и кредитного рынков; появление новых (нетрадиционных) видов банковских услуг; усиление конкуренции между банками, случаи поглощения крупными банками мелких конкурентов; увеличение потребности в кредитных ресурсах в результате изменения структуры роста потребности предприятий в оборотном капитале и изменения структуры финансирования в сторону уменьшения банковской доли собственного капитала клиентов банка; учащение банкротств в сфере мелкого и среднего бизнеса с одновременным отклонением от исполнения требований кредиторов: отсутствие действенных гарантий по возврату кредита.

Банк должен уметь выбирать такие риски, которые он может правильно оценить и которыми способен эффективно управлять. Решив принять определенный риск, банк должен быть готов управлять им, отслеживать его. Это требует владения навыками качественной оценки соответствующих процессов.

В основу банковского управления рисками должны быть положены следующие принципы:

прогнозирование возможных источников убытков или ситуаций, способных принести убытки, их количественное измерение;

финансирование рисков, экономическое стимулирование их уменьшения;

ответственность и обязанность руководителей и сотрудников, четкость политики и механизмов управления рисками;

координируемый контроль рисков по всем подразделениям и службам банка, наблюдение за эффективностью процедур управления рисками.

Завершающий, важнейший этап процесса управления рисками - предотвращение (предупреждение) возникновения рисков или их минимизация. Соответствующие способы вместе со способами возмещения рисков составляют содержание так называемого регулирования рисков.

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ РИСКАМИ .

Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки принятых решений. В противном случае могут сложиться статистические, бюрократические и технологические иллюзии,

которым не суждено осуществиться на практике. При всех существующих различиях и деталях принятые в банках англосаксонских стран модели управления рисками являются образцом для организации такого управления.

Важнейшими элементами систем управления рисками являются:

- четкие и документированные принципы, правила и директивы по вопросам торговой политики банка, управления рисками, организации трудового процесса и используемой терминологии;

- создание специальных групп управления рисками, не зависимых от коммерческих подразделений банка; руководитель подразделения, ведающего рыночными рисками, отчитывается перед исполнительным директором банка ("Chief Executive Officer"), руководитель подразделения кредитных рисков -

перед директором по кредитам ("Cief Credit Officer"), т.е. перед членами высшего руководства банка;

- установление лимитов рыночных и кредитных рисков и контроль за их соблюдением, а также агрегирование (объединение) рисков по отдельным банковским продуктам, контрагентам и регионам;

- определение периодичности информирования руководства банка о рисках. Как правило, такая информация представляется ежедневно, особенно по рыночным рискам;

- для всех типов рисков создаются специальные немногочисленные группы по управлению, не зависимые от коммерческих подразделений банка;

- все элементы системы контроля и управления рисками регулярно проверяются аудиторами, не зависящими от коммерческих служб банка.

В целом система управления рисками в банках англосаксонских стран не только не вытеснила классический контроль, но существенно дополнила и усилила его.

В последнее время примеру этих банков последовали швейцарские банки, добившиеся в этой области определенных успехов. Разработанные в швейцарских банках стандарты могут служить ориентиром и для других европейских банков.

Следует, однако, помнить, что никакое, даже самое совершенное управление рисками полностью не избавляет от убытков и потерь, что должно уберечь управляющих банками от самоуспокоенности. Разработка новых, более гибких и совершенных моделей и методов управления рисками должна продолжаться постоянно.

ОРГАНЫ УПРАВЛЕНИЯ РИСКАМИ .

Крупные банки обычно имеют два комитета по управлению рисками: Комитет по кредитному риску (см. приложение 5) и Комитет по управлению активами и пассивами банка (см. приложение 6).

Ответственность за реализацию политики, разрабатываемой комитетом по кредитному риску, несет кредитный отдел. Операционный отдел, отделы ценных бумаг, международных кредитов и расчетов, анализа банковской деятельности, маркетинговый несут ответственность за реализацию политики, разрабатываемой комитетом по управлению рисками, связанными с активами и пассивами.

В состав первого комитета обычно входят: руководитель банка ( председатель комитета), руководители кредитного и операционного отделов бухгалтерии, главный экономист или руководитель научно- исследовательского отдела, руководитель подразделения по анализу кредитных рисков, два или более других руководителей банка высшего уровня.

В состав второго комитета включаются:

руководитель банка ( председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель научно- исследовательского отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

Названные комитеты должны:

создавать внутри банковские инструкции по управлению рисками;

определять цели политики управления рисками и доводить их до сведения коллектива банка;

при необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска ценных долговых бумаг и т. д.

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.

Кредитная политика создает основу всего процесса управления кредитами. Она определяет объективные стандарты, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов, и управление ими. Когда кредитная политика сформулирована правильно, четко проводится сверху и хорошо понимается на всех уровнях банка, она позволяет руководству банка поддерживать правильные стандарты в области кредитов, избегать излишнего риска и верно оценивать возможности развития дела.

Разработка кредитной политики представляется особенно важной, когда банку предстоит адаптироваться к сложным и постоянно меняющимся условиям экономики и когда перед ним стоит задача, ранее никогда не возникавшая или возникавшая, но не получавшая должного внимания.