| Скачать .docx |

Курсовая работа: Банковский сектор Китая

Содержание

Введение

Глава 1. Основы банковского сектора Китая и текущее его состояние

1.1 История развития банковского сектора Китая

1.2 Банковская структура Китая

1.3 Текущее состояние банковского сектора Китая

1.4 Услуги банковского сектора Китая

Глава 2. Прогнозы по развитию банковского сектора Китая, а также проблемы его развития и необходимые мероприятия по их устранению

2.1 Прогнозы развития банковских секторов 7 стран, в том числе Китая

2.2 Проблемы банковского сектора Китая

2.3 Мероприятия по улучшению состояния банковского сектора Китая

Заключение

Список использованной литературы

Введение

В конце 70-х годов прошлого века в Китае начала осуществляться экономическая и социальная реформа с целью создания модели "социализма с китайской спецификой", в которой бы совмещалось главенство рыночных принципов и эффективный макроконтроль со стороны управляющих органов государства. В процессе создания данной модели важная роль отводится банковской системе Китая, так как она является тем институтом, который имеет экономическое и социальное значение для общества, всех его звеньев и населения и может помочь уменьшить прямое административное вмешательство государства в экономику и общество при развитии рыночных отношений. В этом направлении актуально интенсивное реформирование банковской системы Китая с учётом сочетания рыночных принципов и китайских реалий.

Банковский сектор Китая находится в процессе постоянного развития. Банковская система в целом, ее организационная структура и система управления, в основном, соответствовавшие особенностям китайского переходного периода и обеспечившие обслуживание плавного перехода от "китайского социализма" к новому экономическому устройству страны, в условиях сегодняшнего дня являются сдерживающим фактором на пути к рыночной экономике. Связано это, в первую очередь, с тем, что уровень реформирования банковского сектора пока недостаточен и явно уступает степени "рыночности" других секторов экономики.

Вступление в ВТО открыло для китайского банковского сектора двери в мировую экономику. Но участие в этой организации не только предоставляет китайским банкам благоприятные возможности, но и одновременно ставит их перед многочисленными новыми проблемами. Сталкиваясь с присущими им собственными недостатками и отставанием в конкурентной борьбе с иностранными банками, китайские банкам предстоит ускорить темпы реформ и внешней либерализации. Но сначала китайским банкам и всей банковской системе необходимо разработать адекватные меры реагирования на возникающие со вступлением в ВТО трудности, затем решить существующие проблемы и планировать дальнейшее развитие с учетом мирового опыта. От того, успеет ли правительство и его банковская система Китая решить проблему невозвратных долгов, зависит стабильность китайских банков на фоне ужесточения конкуренции и либерализации процентных ставок.

Цель развития банковских систем Китая заключается в том, чтобы обеспечить стабильность в финансовой сфере, укрепить денежный оборот, повысить эффективность банков, оптимально распределять денежно-кредитные ресурсы в хозяйстве и т.д. В ходе банковских реформ Китай решал также общие задачи: как необходимость реорганизации и реструктуризации банков; повышение капитализации коммерческих банков; совершенствование банковского надзора, применение международных стандартов; укрепление законодательной базы и т.д. В Китае проводится постепенное решение этих задач с учётом собственной специфики.

Глава 1. Основы банковского сектора Китая и текущее его состояние

Банковский сектор - совокупность финансово-кредитных учреждений, предоставляющих клиентам более узкий круг банковских услуг по сравнению с коммерческими банками. [1]

1.1 История развития банковского сектора Китая

Китай добился столь колоссальных успехов в развитии своей экономики благодаря взвешенной и оригинальной комплексной реформе своего хозяйства, которую начал Дэн Сяопин в 1978 г. Начата реформа была с "четырех модернизаций": в сельском хозяйстве, промышленности, военной сфере и в науке. С точки зрения китайского руководства, разумным шагом было исключить на первых порах банковский сектор из программы реформирования, чтобы за его счет обеспечить социальную стабильность экономических реформ.

Абсолютный приоритет был отдан реформированию госпредприятий. Следовательно, весь финансово-банковский сектор оставался в руках государства. Следствием политики экономических реформ стал значительный экономический подъем, продолжавшийся несколько десятилетий.

Государственные банки занимали строго регламентированное место в стратегии проводимых реформ. Как и во всех странах социалистического лагеря, в Китае существовала одноступенчатая банковская система. Центральный банк и государственные банки были частью централизованного аппарата государственного планирования. В задачи, стоящие перед банками в тот период, входило выполнение обязанностей по финансовому обеспечению политических и экономических планов государства, поддержанию стабильности государственных предприятий, предотвращению неконтролируемой безработицы и, следовательно, обеспечению необходимой экономической безопасности проводимых реформ. От назначенных государством банкиров требовалось лишь финансирование реформ, т.е. аккумуляция сбережений населения и их распределение в соответствии с проводимой государством экономической политикой.

Китайские государственные банки успешно выполнили порученное им задание по финансированию социально приемлемых реформ. Они функционировали в качестве semi fiscal agencies (полуфинансовых организаций) и систем монетарного обеспечения для предотвращения неконтролируемой безработицы и социальных напряжений. С точки зрения правительства КНР, подобное финансирование из "вторичной казны" более десятилетия оказывало стабилизирующее воздействие на всю экономическую систему страны. Государственные банки должны были выделять кредиты госпредприятиям и субъектам государственной и коммунальной инфраструктуры без оценки их кредитоспособности. Это обеспечивало сравнительно безболезненный переход к новой экономике, в то время как банки в результате спускаемых государством разнарядок по кредитованию ("guided lending") вынуждены были увеличивать объемы безнадежных долговых обязательств.

Безнадежные долги, т.е. выданные банками под давлением правительства государственным предприятиям, провинциям и коммунам кредиты и дотации, росли из года в год. Они стали основным фактором риска в китайской банковской системе и создали серьезную опасность для всей политики экономических реформ. Долгое время не было официальных данных об объеме подобных безнадежных долговых обязательств, накопившихся у государственных банков.

Высказывались предположения, что они составляли от 25 до 50% кредитного капитала банков. [2] В результате балансы банков оказались "нездоровыми", большая часть активов обесценилась, а вклады населения лишились обеспечения. Всеобщего краха банковской системы тем не менее не произошло. Но в период с середины до конца 1990-х гг. не исключалась возможность банкротства государственных банков вследствие их политической "заангажированности" и огромного объема безнадежных долгов.

Однако правительство Китая своевременно осознало серьезность положения в банковской сфере (чему способствовали и результаты анализов, проводимых зарубежными финансовыми институтами) и в 1997 г. приступило к реформированию банковского сектора. Изменение стратегии реформ в целях оздоровления банковского сектора было максимально ориентировано на переход к рыночной экономике. При этом политическая власть в банковском секторе должна быть ограничена, а полномочия и свобода в принятии решений государственных банков - расширены. Главная составляющая концепции - замена системы политических указаний и регулирований системой косвенного управления на основе директив "сверху" в сочетании с эффективной системой банковского надзора. Основной целью всех изменений и рыночных нововведений является сохранение общей целостности монетарной системы и предупреждение финансовых, банковских и валютных кризисов, которые происходили в Японии, России и Аргентине.

Для предотвращения банковского кризиса, связанного с невозвратными долгами, правительство Китая приняло следующие меры:

коммерциализация банковского сектора;

создание специализированных компаний по управлению активами (Asset Management Companies - AMC);

создание "банков развития".

Коммерциализация включала в себя, прежде всего, большую ответственность банков при выдаче кредитов, которые были обязаны разработать реальный рейтинг кредитоспособности заемщиков, в частности госпредприятий. Эта "оперативная независимость" была гарантирована государственным банкам Законом о китайских коммерческих банках 1995г. Было абсолютно ясно, что полномасштабное применение принципов коммерциализации и практики отказа в кредитовании неплатежеспособных и непригодных к санации госпредприятий приведет к тому, что скрытая безработица станет открытой и в стране возрастет социальная напряженность. Предполагалось, что политическое влияние правительства Китая и правительств провинций будет ограничено, и руководство банков сможет сконцентрироваться на экономическом управлении. Для укрепления новой политики кредитования госбанкам предписывалось в директивном порядке определять бюджеты и действовать исходя из соображений рентабельности.

Для Китая коммерциализация банков была важным шагом в направлении рыночной экономики. Она способствовала формированию "экономического" мышления в банковской и производственной сферах. Кроме того, ставилась задача освободить банки от деятельности неэкономического характера, т.е. от выполнения политических установок и задач, а также повысить прозрачность и улучшить управление на высшем уровне. Однако совершенствование управления рисками в банках предполагает, что государство будет своевременно издавать новые директивы, чтобы совершенствовать систему оценок и составления балансов. Коммерциализации еще предстоит доказать свою дееспособность в реальных условиях с присутствием в экономике госпредприятий и банков. И только после того как эта задача будет решена, можно будет приступить к рекапитализации государственных банков через биржи.

Для улучшения работы четырех крупнейших государственных банков во второй половине 90-х гг. было создано четыре компании по управлению активами (AMС): "Ориент", "Цинда", "Хаурон" и "Грейт Уолл", которые получили от государства капитал в размере 10 млрд юаней. [3] Одновременно были выпущены гособлигации со сроком действия 10 лет, с помощью которых АМС выкупили у государственных банков несостоятельные долговые обязательства на сумму 1,4 трлн юаней (около 169 млрд долл) Там же. В результате эти компании стали акционерами соответствующих государственных предприятий, являвшихся крупнейшими должниками. Компаниям предстояло поменять руководство предприятий и взять под контроль процесс принятия решений, влияющих на производство и формирование рыночных отношений. АМС должны были поставить плохо управляемые предприятия на "рыночные рельсы" и осуществить их санацию, а если получится - вывести их акции на биржу. Для этого у них были соответствующие полномочия: они могли приобретать землю, покупать иностранную валюту и продавать принадлежащие им акции.

Эта попытка использования долгов для акционирования предприятий не дала в полной мере ожидаемых результатов, так как квота возврата наличных средств составила всего 30% Там же. Кроме того, АМС, несмотря на привлечение иностранных экспертов, не имели достаточного опыта по санации предприятий, почему и не смогли оказать на госпредприятия конструктивного воздействия. Следует отметить и то, что, во-первых, по-прежнему не решен вопрос о начислении процентов и конкурентоспособности государственных ценных бумаг, а во-вторых, покупатели облигаций - прежде всего иностранные - являются просто спекулянтами, а не осуществляющими санацию субъектами, участвующими в переводе государственных предприятий на рельсы рыночной экономики. Поэтому сегодня речь идет не об успешной реструктуризации невозвратных кредитов, а всего лишь о переводе их долгов с одного счета на другой, т.е. о перекладывании проблемы с банков на АМС. Отметим, что после первой ликвидации задолженности госпредприятий и рекапитализации госбанков с помощью облигаций качество отраженных в балансах активов АМС не поддается объективной оценке.

Значительная часть несостоятельных долговых обязательств возникла у госбанков вследствие принудительного кредитования государственных, региональных и местных проектов по инфраструктуре. Кредиты банков воспринимались как дарение, их возврат, вероятно, планировался государством лишь в редких случаях, и банки своих денег обратно практически не получали. Так осуществлялось финансирование строительства высотных домов, некоторые из которых все еще стоят полупустыми, кредиты не возвращаются, а вопрос об использовании кредитного обеспечения по политическим причинам в Китае не ставился.

Для прекращения подобного принудительного финансирования, которое и стало причиной появления большей части несостоятельных долгов, были учреждены три банка развития. Именно они несут теперь ответственность за кредитование государственных проектов в сфере инфраструктуры. После завершения этого преобразования невозврат кредитов может возникать только из-за неспособности банков распознавать кредитные риски и управлять ими.

Создание специальных банков соответствовало традиционным международным нормам. Правда, вследствие воздействия различных причин оно вряд ли поможет быстро решить проблемы - речь в данном случае скорее идет о переадресовывании проблем. Государство не собирается в будущем ни выпускать новых облигаций, ни использовать бюджетные средства для компенсации по-прежнему возникающих долгов. Банки развития не имеют в своем распоряжении надежной информационной системы, из которой они могли бы черпать данные о китайских предприятиях, коммунах и их кредитоспособности. До сих пор не созданы действующие в рыночной сфере информационные центры или аналогичные учреждения для лучшего распознавания кредитных рисков.

С началом экономической реформы в 1979 г. Китай приступил к либерализации финансовой деятельности. С 1980 г. КНР возобновила свое членство в МВФ и стала членом Всемирного банка. В 1984 г. Китай установил деловые связи с Банком международных расчетов (Bank for International Settlement).

В 1994 г. были опубликованы правила деятельности иностранных финансовых институтов в КНР (Regulations of Governing Financial Institutions with Foreign Capital). Согласно этим правилам, иностранные финансовые институты в Китае могут осуществлять свою деятельность в виде отделений иностранных банков, дочерних банков или финансовых компаний, совместных акционерных банков или финансовых компаний иностранных и китайских финансовых институтов.

В отличие от динамично развивающихся национальных банков иностранные байки в КНР ограничены в своей деятельности. В начале финансовой реформы в 1979 г. китайское руководство было поставлено перед проблемой: могут ли иностранные банки действовать в стране в принципе, и если да, то в каких формах и при каких условиях? Сторонники открытия банковской сферы утверждали, что иностранные банки привнесут больше конкуренции в китайскую банковскую систему и тем самым повысят ее эффективность. Они считали также, что иностранные банки помогут привлечь в страну дополнительные источник и иностранного капитала и привнести современные банковские стандарты.

Противники открытости были озабочены тем, что иностранные банки могут захватить контроль в китайском банковском секторе, как это уже было до 1949 г. И эта озабоченность - не чисто китайский феномен. К примеру, Австралия и Канада ограничивают долю иностранной собственности в любом национальном банке до 10%, Дания - 30%, а ЮАР-50%. [4]

После оживленных дебатов китайские власти решили разрешить иностранным банкам входить в китайский банковский сектор постепенно и при определенных финансовых ограничениях. Экспортно-импортный банк Японии стал первым иностранным банком, открывшим свое представительство в Пекине в 1979 г. Коммерческий банк "Наньяп" (Гонконг) первый открыл свой филиал в г. Шэньчжене. в 1982 году.

В 1985 г. в Китае появились первые правила о деятельности в стране иностранных и смешанных финансовых институтов, размещенных в пяти особых экономических зонах (ОЭЗ).1 апреля 1994 г. эти правила были заменены новыми правилами иностранного участия в китайском банковском секторе. Согласно этим правилам, для того, чтобы открыть свой филиал в КНР, иностранные банки должны предварительно иметь свое представительство в течение не менее двух лет; филиал материнской компании должен иметь активы на сумму не менее 20 млрд дол., но при этом НБК регулирует всю иностранную банковскую деятельность, в стране.

В конце 1994 г. правительство разрешило всем иностранным банкам производить операции с иностранной валютой для иностранцев и хуа цао в КНР, за рубежом и в ОЭЗ. Вместе с тем Китай ограничил иностранные операции главными приморскими городами. К 1997 г. деятельность иностранных банков была разрешена в 234 городах, однако иностранные банки ограничили свои операции Пекином, Шанхаем, Гуанчжоу, Шэньчженем и еще несколькими городами. К концу 1998 г. количество иностранных банков в стране достигло 172.

В феврале 1999 г. общие активы иностранных банков в Китае достигли 36 млрд дол., или 2,58% всех активов китайского банковского сектора. Займы в иностранной валюте достигли 21 млрд дол., или 23% всех займов в иностранной валюте. [5]

В декабре 2001 г. Китай присоединился к Всемирной торговой организации (ВТО), в связи с чем КНР обязалась в течение 5 лет (до 2007 г) осуществить поэтапную либерализацию деятельности всех иностранных банков в стране. После вступления в ВТО динамичная внешнеторговая политика Китая получила новый импульс: в 2002 г. китайский экспорт вырос на 21,2%, а прямые иностранные инвестиции в 2002 г. достигли рекордной отметки - 52,7 млрд дол. В результате впервые в истории Китай по этому показателю вышел на первое место в мире.

К концу 2002г. в Китае действовала 181 иностранная финансовая организация, около 70 иностранных коммерческих банков.35 банков имеют азиатское происхождение, в том числе - 12 гонконгских, 10 японских, 6 южнокорейских, 4 сингапурских и 3 тайских; 8 - из Северной Америки (6 из США); 24 европейских, в том числе 6 французских, по 5 немецких и нидерландских, по 2 английских, бельгийских и итальянских банка.47 иностранных банков действуют в провинции Гуанчжоу, 44 - в Шанхае, 18 - в Пекине, 14 - в Тьянцзине, 11 - в провинции Фуцзянь, 10 - в Даляне.

Для управления деятельностью банковского сектора весной 2003 г. был образован Государственный комитет по регулированию банковской деятельности, что означает продолжение реализации концепции о раздельном управлении банковской деятельностью, страхованием и рынком ценных бумаг. Комитет сосредоточился на контроле за деятельностью кредитно-банковских организаций, а НБК - на вопросах денежно-кредитной политики.

При вступлении во Всемирную торговую организацию, официальный Пекин продемонстрировал понимание проблем собственной банковской системы и готовность заниматься реформами, объявив, что с 2006 г. снимает все ограничения на работу иностранных банков в КНР. Сегодня такое решение подталкивает пекинские власти к тому, чтобы повысить конкурентоспособность собственных банков.

Понятно, что у страны с постоянно растущим населением нет свободных полутриллиона долларов. Золотовалютные резервы КНР на конец 2005 года оценивались в размере $430-450 млрд. Именно поэтому регулятор и Народный банк Китая избрали стратегию реформ по известному принципу: спасение утопающих - дело рук самих утопающих. Материальная помощь досталась лишь государственным банкам, которым выделили около $45 млрд. из золотовалютных резервов. Интересно, что эти государственные инвестиции попали только в два банка - Банк Китая и Строительный банк Китая. Оставшиеся $400 млрд. резервов будут переданы в управление специализированной инвестиционной компании, которая примет участие в преобразованиях обоих банков. В КНР, похоже, уже выстроили вертикаль реформы банковской системы. И хотя ни Народный банк, ни Комиссия по регулированию банковской деятельности еще не публиковали никаких программ реформирования, анализ высказываний функционеров упомянутых ведомств за последние несколько месяцев дает возможность понять общую идеологию реформы банковского сектора Поднебесной. Во-первых, собираясь уходить из банковского сектора, государство постепенно уменьшает свою долю в собственности четырех гигантов: Банка Китая, Строительного банка, Промышленного и коммерческого и Сельскохозяйственного банков. Большинство из них уже корпоратизированы, и их акции торгуются на фондовой бирже. Фактически это начало приватизации банковского сектора. Западные эксперты, работающие над проблемами экономического развития Китая, указывают, что "большая государственная четверка" может быть разделена на более мелкие банки с целью избежания отраслевого монополизма. Но в этом случае правительство получит значительно меньшие суммы от продажи госпакетов.

Во-вторых, КНР особые надежды возлагает на иностранных инвесторов, которым в этом году разрешили покупать до 25% акций китайских банков. Приватизация банковского сектора должна привести к тому, что трудности по реструктуризации будущих проблемных займов лягут на плечи новых акционеров и, соответственно, перестанут быть проблемой государственной важности. Идея найти деньги на реструктуризацию отрасли на мировых фондовых рынках не нова, а рост иностранных инвестиций в КНР за последние несколько лет делает ее возможной на практике.

На сегодняшний день только 73 иностранных банка имеют право проводить операции на территории Китая. Власти искусственно притормаживают остальных, чтобы вызвать интерес иностранцев к подлежащим приватизации банкам. Так, на ноябрь 2003 г. в КНР на рассмотрении регулятора находились обращения 191 иностранного банка. Народный банк как бы намекает: если кто хочет поработать на рынке банковских услуг Поднебесной, самый простой способ - приобрести акции уже существующего китайского банка, и совсем не важно, государственный это банк или частный. Такая политика возымела эффект. Осенью 2003 г. американская корпорация Newbrige Capital ведет активные переговоры о покупке пакета акций Shenzhen Development Bank. В январе 2004 г. самый крупный частный банк КНР Minsheng Banking Corp. объявил о продаже 20% своих акций на фондовой бирже Гонконга.

Интересно, что это далекo не первый случай выхода китайского банка на Гонконгскую фондовую биржу. Примерно за год до инициатив Minsheng Banking Corp. на биржу попали акции Банка Китая, ныне крупнейшего банка страны. Банк Китая давно интенсифицирует интеграционные процессы, открывая закрепленные за собой рынки иностранцам. Эпохальным событием можно считать открытие совместной управляющей компании с известным американским инвестиционным банком Merrill Lynch. Приход таких гигантов инвестиционного бизнеса, как Merrill Lynch, сам по себе означает оживление фондового рынка. Банк Китая теперь получает окно в американский фондовый рынок, в которое, по-видимому, скоро будет выпрыгивать сам и выталкивать своих клиентов из небанковского сектора.

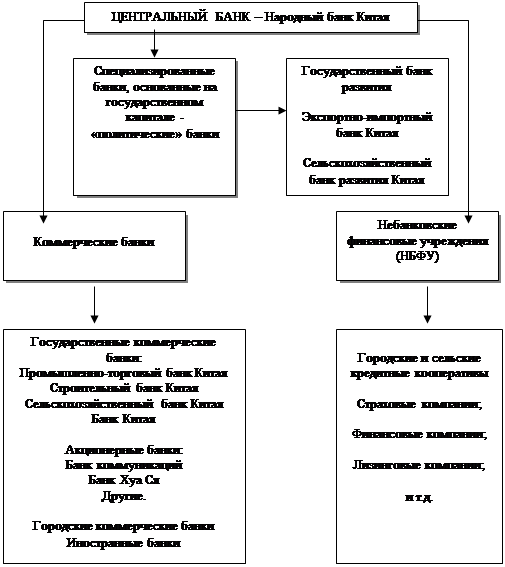

1.2 Банковская структура Китая

В структуре китайского банковского сектора лидирующее положение занимают, как мы уже говорили, четыре крупных государственных банка: Банк Китая - BankofChina- BC; Китайский строительный банк - ChinaConstructionBank- ССВ; Промышленно-коммерческий банк Китая - Industrial & CommercialBankofChina- ICBC; Сельскохозяйственный банк Китая - AgriculturalBankofChina- АBС.

Они образуют костяк китайской банковской системы с общей долей порядка 70-80% всех депозитов и кредитов. Эти кредитные институты, первоначально созданные как специальные банки, с начала 90-х гг. прошлого столетия постепенно утрачивают специализированный характер и создают охватывающие всю страну дорогостоящие филиальные сети, что приводит ко все возрастающей конкуренции между ними. Рычаги управления этими банками находятся в руках правительства, а сами банки построены по строгой иерархической схеме, хотя каждый из них сам по себе не имеет специфических идентификационных признаков в масштабах всей страны.

|

Схема 1. Структура банковской системы Китая

Такая ситуация привела к возникновению целого ряда недостатков, к числу которых следует отнести:

бюрократическую организационную систему, как правило, с необоснованно большим числом служащих;

высокий уровень коррупции и недостаток опыта в определении кредитных рисков вследствие многолетнего политического вмешательства и директивного государственного руководства.

1.3 Текущее состояние банковского сектора Китая

Банковский сектор Китая сохраняет тенденции здорового и стабильного развития. В основном завершен переход крупных государственных банков на акционерную систему, и основные финансовые показатели приблизились к сравнительно хорошему уровню международных банков. В настоящее время они прилагают усилия к тому, чтобы превратиться в современные банки, характеризующиеся достаточностью капитала, строгим внутренним управлением, безопасностью операций, высококачественными услугами, хорошей эффективностью, высокой инновационной способностью и конкурентоспособностью.

С 2003 года Китай начал реформирование Банка Китая (BC), Строительного банка (CBC), Банка 'Цзяотун' (BCM), Промышленно-торгового банка (ICBC), Банка развития (СDB) и Сельскохозяйственного банка Китая (ABC). BC, CBC, BCM и DB успешно вышли на рынок акций Н в Сянгане и рынок акций А на территории КНР. В условиях международного финансового кризиса государство решительно приступило к реформе CDB и АВС, инвестировав в них соответственно 20 млрд. долларов США и 19 млрд. долларов США.

Данные показывают, что по состоянию на конец сентября прошлого года коэффициент достаточности капитала банков ICBC, BC, СВС, ВСМ составил 12,62%, 13,89%, 12,1% и 13,77% соответственно, коэффициент безнадежных кредитов - соответственно 2,37%, 2,58%, 2,17%, 1,75%, прибыль до уплаты налогов - 120,584 млрд. юаней, 80,313 млрд. юаней, 108,709 млрд. юаней, 29,605 млрд. юаней соответственно.

Экономисты в целом согласились с тем, что, будь то размер активов, качество активов, прибыльность, или достаточность капитала, показатель ликвидности, в настоящее время общая мощь китайской банковской отрасли, включая крупные государственные банки, находится на самом лучшем уровне в истории. Стабильность и безопасность финансовой системы Китая постоянно повышаются, закладывая прочный фундамент для противостояния мировому финансовому кризису, для поддержания здорового и нормального функционирования национальной экономики.

Банковский сектор Китая сегодня вызывает огромный интерес не только у иностранных инвесторов, стремящихся расширить свое присутствие на этом финансовом рынке, но и у экспертов, наблюдающих за развитием экономики Поднебесной. Обладая одной из самых массивных ресурсных баз, банковская система КНР испытывает значительные трудности в своем развитии, которые вселяют тревогу в иностранных инвесторов.

Банковский бизнес в КНР, безусловно, испытывает административное давление, исполняя задачи, поставленные компартией. Тем не менее, прозападные нотки в регулировании банковской деятельности видны уже сейчас. Народный банк Китая внимательно прислушивается к рекомендациям Базельского комитета и Международного банка расчетов. На британский манер в КНР отделили функцию банковского регулирования от Центробанка страны, создав несколько органов регулирования финансового рынка, которые легко могут быть интегрированы в единый мегарегулятор.

1.4 Услуги банковского сектора Китая

Набор банковских услуг в КНР весьма стандартен. Так, например, в Банке Китая можно свободно получить кредитную карточку одной из общепринятых международных платежных систем, обменять юани на иностранную валюту, открыть депозит в иностранной валюте или в юанях. Интересно, что в Поднебесной достаточно низкий уровень ставок по депозитам. Так, например, по состоянию на 31 марта 2004 г. ставка Банка Китая по депозитам в юанях до востребования составила всего 0.72%. По срочным депозитам в национальной валюте ставки колебались от 1.71% (при вкладе на 3 месяца) до 2.79% годовых (при вкладе на 60 месяцев).

Показательны ставки Банка Китая по срочным депозитам в иностранной валюте. Так, при депозите на 24 месяца по состоянию на 31.03.2004 г. банк выплачивал по долларам США 0.6875% годовых, по евро - 1.3125%, по иене - 0.01%, по гонконгскому доллару - 0.1625%.

Банк Китая оказался не одинок. Политику дискриминации валютных депозитов ввел также Промышленный и коммерческий банк Китая. Ставки здесь практически такие же по всем видам валют. Понятно, что конкурировать на рынке с одинаковыми ставками очень тяжело, однако большая емкость сектора, работающего под контролем двух названных банков, дает им возможность поддерживать ставки на предельно низком уровне.

На конец марта 2004 г. Промышленный и коммерческий банк Китая предлагал своим клиентам кредиты до 1 года по ставке 5.31% годовых, до 6 месяцев - 5.04%, тогда как по потребительским займам у этого банка ставки были гораздо ниже. Например, на начало марта 2004 г. ставка по потребительскому кредиту до 5 лет составила всего 3-6% годовых, а по ипотечному кредиту на срок более 5 лет - 5.04% годовых. [6]

По данным Всемирного банка за 2007 г. ВВП Китая по паритету покупательной способности (ППС) составляет уже 7.055 трл. долл. (2 место в мире после США, имевшей ВВП 13.778 трл долл).

Комитет по контролю и управлению банковской системой Китая обнародовал годовой отчет за 2008 год. В прошлом году общая сумма активов в банковском секторе КНР впервые превысила 60 трлн юаней, достигнув 62,4 трлн (9,1 трлн долларов), что эквивалентно 207,5% ВВП, на 18,6% больше, чем в начале года.

В банковской сфере наблюдается благоприятная ситуация стабильного развития, продолжается "двойное снижение" - и остатков, и коэффициента безнадежных кредитов.

По состоянию на конец 2008 года объем остатков безнадежных кредитов коммерческих банков, проклассифицированных по пяти категориям кредитов, составил 560,3 млрд юаней (81 млрд долларов), на 708,2 млрд меньше, чем в начале года, уровень ненадежных кредитов - 2,4% (снизился на 3,7 процентного пункта). [7]

Грамотная политика валютного регулирования[8] препятствует вывозу капитала и накоплению на руках населения избыточной наличной валюты, с другой стороны создает условия для привлечения внешних долгосрочных капиталов. Решение подобных задач для российской экономики остается по-прежнему проблемой. Финансовой стабильности способствует грамотная политика регулирования процентных ставок и уровня банковских резервов. Экономика имеет очень высокий уровень монетизации (отношение денежной массы М2 к ВВП) - 150% (в развитых странах 80-100%). При этом в Китае умеренный уровень инфляции, хотя в последние несколько лет он увеличился - около 4.8% за 2007 г., 5.9% за 2008 г. (для сравнения РФ за тот же период - 11.9% и 13.3%).

В Китае очень высокая норма личных сбережений - около 50% от ВВП на конец 2007 г. Благодаря стабильности финансовой системы и значительной роли государства в ней население держит свои средства в банках. Общие активы финансовых организаций банковского сектора по состоянию на конец ноября 2008 г. достигли около 61.1 млрд. юаней (т.е. около 8.94 трлн. долл) [9] . Для сравнения активы банковской системы РФ на 1.12.2008 г. составили 25.92 трлн. руб. - около 926 млрд. долл. Ставки в Китае достаточно низки - ключевая годовая ставка кредитования - 5.31%, ставка до депозитам - 2.25% (на 23.12.2008). Совокупность указанных факторов на фоне нормального инвестиционного климата приводят к активному и стабильному росту экономики.

В банковской системе преобладают государственные банки. Вследствие в прошлом активного директивного кредитования экономики в Китае возникла проблема плохих кредитов, которые составляли в главных банках в 2003 г. около 20% от объема ссуд (ранее еще выше), но уже в 2007 г. снизилось до 5.5%. Проблема была решена путем рекапитализации банков за счет выкупа плохих долгов и вливаний. Сейчас большинство банков имеет достаточный уровень капитализации[10] . Проводимая в последнее время банковская реформа направлена на развитие банковской системы, а согласно договоренностям с ВТО - на повышение ее открытости для иностранного капитала. В тоже время доля активов, находящихся под контролем иностранного капитала невелика - 2.44% (2008 г) Китай активно использует опыт и технологии иностранных инвесторов, но тщательно сохраняет национальный контроль над банковской и финансовой системой. Среди важнейших задач - дальнейшее развитие сектора банковских услуг, в т. ч. в регионах.

Стараясь поддержать экономический рост в 2008 г. банк Китая 5 раз снижал ключевые ставки и нормы банковского резервирования. Не смотря на мировой финансовый кризис, в течении 2008 г. денежная масса М2 выросла на 17.8% с 40.34 до 47.52 трлн. юаней, объем выданных ссуд за 2008 г. вырос на 4.91 трлн. юаней (около 735 млрд. долл) [11] . За январь 2009 г. денежная масса выросла до 49.61 трлн. юаней, т.е. на 18.79% относительно января 2008 г., объем ссуд - на 1.62 трлн. юаней (236 млр. долларов) [12] .

Что касается банка России, то здесь ситуация прямо противоположная. Ставка рефинансирования с февраля 2008 г по декабрь выросла с 10% до 13%. Объем денежной массы М2 в течении 2008 г. за счет осенних кризисных явлений, связанных с бегством от рубля и оттоком капитала вырос всего на 1.7% с 13.272 до 13.493 трлн. руб., в тоже время за январь 2008 г. он упал до 11.990 трлн. руб., т.е. сократился на 11.1%. Если до кризиса ставки по кредитам для надежных заемщиков опускались до уровня 12-15%, то сейчас они выросли до уровня 20%, что существенно замедляет темпы развития экономики.

Китай осуществляет грамотное управление валютным курсом юаня, который поддерживается в привязке к доллару, являясь достаточно стабильным и заниженным относительно паритета покупательной способности, что обеспечивает экспансию китайских товаров на внешних рынках. Пытаясь ослабить свою зависимость от внешнеторговой конъюнктуры, несколько лет назад Китай принял решение о росте внутреннего спроса. Курс юаня был последовательно ревальвирован от 8.28 за доллар до 8.11 (июль 2005) и 7.922 (май 2006 г) [13] , к январю 2007 г. курс юаня вырос до 7.8, в ноябре 2008 г. составил 6.83 и в начале 2009 г. остается примерно на этом уровне.

В октябре 2006 г. золотовалютные резервы Китая достигли 1 трлн. долл. и он вышел на первое место мире, обогнав Японию. В настоящий момент ЗВР достигли около 2 трлн. долл. Этот фактор позволяет стране поддерживать стабильность своих финансовых рынков, а также влиять на международные рынки. Пекину принадлежит значительная роль в преодолении валютно-финансового азиатского кризиса 1997-1998 г. [14] . Уже в ближайшее время юань может стать региональной, а в дальнейшем - возможно одной из мировых валют.

В 2008 году прибыль Торгово-промышленного банка Китая составила 111,2 млрд. юаней, увеличившись на 35,2% по сравнению с аналогичным периодом в прошлом году; прибыль Строительного банка Китая составила 92,64 млрд. юаней (рост на 34%); прибыль Банка Китая - 64,36 млрд. юаней (рост на 14,42%); прибыль банка "Цзяотун" - 28,393 млрд. юаней (рост на 40,05%).

Чистая прибыль банковского сектора Китая после уплаты налогов в 2008 году составила 583,4 млрд. юаней, что на 30,6% больше по сравнению с предыдущим годом. коэффициент отдачи собственного капитала составил 17,1%, что на более 7 процентных пунктов выше среднего уровня глобальной банковской индустрии. По показателям общего объема прибыли, роста прибыли, коэффициента отдачи собственного капитала весь банковский сектор Китая занимает первое место в мире.

В условиях бурного глобального финансового кризиса, при наличии различных отрицательных факторов, в том числе снижение темпов роста национальной экономики, банковский сектор Китая со всей серьезностью осуществляет умеренно раскованную денежную политику, расширяет масштаб кредитов, ускоряет ход вложений, поддерживая расширение внутреннего спроса и рост экономики, повышая собственную рентабельность. В настоящее время общая мощь китайского банковского сектора находится в лучшем историческом этапе. Здоровое и стабильное развитие банковской отрасли не только благоприятно для реагирования на международный финансовый кризис, но и закладывает прочную основу для стабильного и относительно быстрого развития китайской экономики. [15]

Глава 2. Прогнозы по развитию банковского сектора Китая, а также проблемы его развития и необходимые мероприятия по их устранению

2.1 Прогнозы развития банковских секторов 7 стран, в том числе Китая

Банковские секторы 7 стран с быстроразвивающейся экономикой (Е7) догонят "Большую семерку" к 2050 году 3 июля 2007 года - Банковский сектор стран с быстроразвивающейся экономикой - таких, как Китай, Индия, Бразилия, Россия, Индонезия, Мексика и Турция (E7), будет расти значительно быстрее, чем ВВП этих стран, согласно новому исследованию PricewaterhouseCoopers "Банковская отрасль в 2050 году: насколько вырастут быстроразвивающиеся рынки?". Объём внутренних рынков банковских услуг в странах E7 к 2025 г. может составить около половины этого показателя "Большой семерки" (США, Япония, Германия, Великобритания, Франция, Италия и Канада) и превысить его еще до наступления 2050 г.

В предыдущем обзоре PricewaterhouseCoopers "Мир в 2050 году", опубликованном в марте 2006 г., экономисты PricewaterhouseCoopers предсказывали, что к 2050 г. страны E7 опередят страны "Большой семерки" приблизительно на 25%, при сравнении ВВП с использованием валютных курсов, и приблизительно на 75%, при использовании валютных курсов паритета покупательной способности.

В новом отчете PricewaterhouseCoopers, посвящённом банковской отрасли, рассматриваются возможные изменения в банковском секторе и темпы этих изменений в период между настоящим моментом и 2050 годом, а также оцениваются возможности банков и сложность задач, стоящих перед ними. Полученные данные основаны на анализе развития банковских секторов "Большой семерки" и E7 за период с 1950-х гг.

Прогнозы, касающиеся банковского сектора, в которых используются прогнозируемые рыночные валютные курсы, предполагают, что общая сумма внутреннего кредита в Китае может к 2010 г. превысить аналогичный показатель в Великобритании и Германии, в Японии - к 2025 г., а в США - до 2050 г. Индия может стать третьим по величине банковским рынком в мире к 2040 г., а в долгосрочной перспективе этот рынок может показать даже более высокий рост, чем Китай.

Ожидается, что Бразилия, Индонезия, Мексика, Россия и Турция также продемонстрируют быстрое развитие своего банковского сектора, что обусловлено, в частности, высоким ростом розничных банковских услуг (ипотека, потребительские кредиты), который очевиден уже сегодня, и эта тенденция значительно усилится по мере экономического развития. Все эти территории обладают потенциалом для развития банковского сектора до уровня, сопоставимого с крупными европейскими странами, такими как Франция и Италия, до 2050 года. Стратегические последствия "подъема" банковских рынков стран E7 включают устойчивый рост количества слияний и поглощений в странах Е7 (благодаря консолидации банковского сектора, который в настоящее время во многих странах является разрозненным) и на международном уровне. Реструктуризация экономики стран E7 также должна создать большие возможности для развития инвестиционного бизнеса, связанного с частным капиталом. Ведущие банки стран E7 также расширят свою деятельность и будут выходить за пределы своих стран, и станут крупными конкурентами в глобальной "войне за специалистов". Причем признаки этой тенденции уже наблюдаются в российских, китайских и индийских банках, которые привлекают персонал, обладающий опытом работы в странах "Большой семерки". По мере того, как банки начнут использовать знания этих специалистов, их конкурентоспособность как на внутреннем, так и на международном рынке возрастет. [16]

2.2 Проблемы банковского сектора Китая

Не меньшие опасения вселяют проблемы на рынке кредитов субъектам предпринимательской деятельности и государственным предприятиям. Российские банкиры со стажем отлично помнят, что такое кредитование при "развитом социализме", когда государственные предприятия получают кредиты, активно проедая их и образуя гигантские суммы просроченных займов. И хотя в КНР давно отошли от стопроцентного госкредитования, проблемные займы государственных предприятий дают о себе знать. В какой-то мере государственные предприятия подают заразительный пример частникам. Добавим также, что эти процессы разбавляются волной коррупции, уже давно накрывшей четыре главенствующих в отрасли государственных банка.

Давать статистическую оценку деятельности китайских банков на кредитном рынке очень сложно, официальные данные существенно отличаются от цифр, фигурирующих в докладах S&P или информационных сообщениях Bloomberg. Так, например, по официальным данным, доля проблемных кредитов, выданных китайскими банками, в 2003 г. колебалась от 20% до 25%, а по оценкам S&P, она достигла катастрофического размера в 50%.

Вторым "бичом" является безудержный рост кредитов. За последние три года они росли в среднем на 15%. Если темпы роста и снизятся, то в течение двух-трех лет значительная часть сегодняшних кредитов превратится в проблемные займы. Для решения проблемы невозвратов эксперты призывают оказать помощь китайским банкам в размере от $100 млрд. до $500 млрд., причем львиная доля приходится на четыре государственных банка.

Но важнее не просто "залить" в систему полтриллиона долларов, а обеспечить ее реформирование. Иначе нынешний коктейль из госсобственности на финансово-кредитные организации, плановой экономики и коррупции превратит банковскую систему КНР в "машину по производству проблемных кредитов".

Вступление Китая в ВТО неизбежно оказывает на банковский сектор определенное давление и некоторое воздействие, связанное с рисками и рыночной конкуренцией.

Расширение степени открытости операций с национальной валютой неизбежно приведет к тому, что финансовая система Китая столкнется с крупными рисками, которые проявятся в следующих аспектах:

Риски, связанные с системой управления. Иностранные банки, в основном, организуют свою деятельность в соответствии с международными нормами и в целом не сталкиваются или мало сталкиваются с государственным воздействием. В то же время, китайская финансовая система, в силу длительного низкого уровня открытости и слабого знания международных норм и правил, не отвечает международным требованиям управления.

Риски, связаны с ограничениями в деятельности банков. В соответствии с положениями "Закона о коммерческих банках" китайские национальные банки не имеют право развивать инвестиционную деятельность, что в определенной степени сдерживает дальнейшее развитие банковской сферы. В то же время иностранные коммерческие банки в значительной степени активно участвуют в управлении объектами смешанного хозяйственного типа, например, участие в капиталах коммерческих банков, инвестиционных банков, а также осуществляют операции по покупке-продаже акций на фондовой бирже, велика доля участия иностранного банковского капитала и в области предоставления услуг на рынке страховых операций.

Риски, связанные с ограниченностью банковского продуктового набора и услуг. Китайские банки традиционно сконцентрировали свои усилия на довольно узких хотя и важных сегментах банковской деятельности - привлечении депозитов и предоставлении кредитов; другие виды операции, как посреднические сделки, пока занимают небольшую долю в банковских операциях. Предоставление преимущественно таких банковских продуктов приводит к росту и концентрации финансовых рисков, продолжению ослабления конкурентоспособности коммерческих банков Китая.

Риски, связанные с "утечкой мозгов". Одним из важных аспектов повышения конкурентной борьбы между иностранными финансовыми структурами и китайскими национальными банками является привлечение профессионалов. Благодаря высоким окладам и лучшим условиям работы, иностранные банки смогли привлечь к работе значительное число банкиров-профессионалов. В результате этого осуществляется дополнительный отток ответственных работников из государственных банков, что в дальнейшем может еще более усилить разрыв между иностранными и китайскими национальными банками.

2.3 Мероприятия по улучшению состояния банковского сектора Китая

Главной целью реформы Центрального банка является реконструкция Народного банка Китая в организацию, осуществляющую макрорегулирование в денежном обороте страны и финансовой сфере и обеспечивающую при помощи присущих ему инструментов стабилизацию экономики и ее здоровое развитие. Важным фактором данной реформы является повышение независимости Центрального банка.

Для повышения уровня независимости Центрального банка необходимо осуществить в два этапа ряд мероприятий.

На первом этапе (в настоящее время) следует:

внести изменения в "Закон КНР о Народном банке Китая" в части определения функций НБК при разработке и проведении денежной политики, нацеленной на стабилизацию денежного курса; преобразования состава Комитета денежной политики и т.д.;

для осуществления эффективной денежной политики Центральному банку сохранить право проведения проверок деятельности коммерческих банков и других финансовых организаций;

создать (совместно с государством) систему страхования вкладов в целях повышения ликвидности банковской системы и увеличения ее надежности, прежде всего, для населения;

повысить прозрачность, открытость и доверительность денежной политики Центрального банка.

На втором этапе (в среднесрочной перспективе) для усиления независимости Центрального банка должны быть приняты следующие меры:

в первую очередь, укрепление политического и экономического положения Центрального банка, повышение его политической и экономической независимости. Окончательная цель проведения этих мероприятий должна заключаться в ликвидации прямой зависимости Центрального банка от правительства;

создание единой контрольной организации. В настоящее время в Китае существуют Комитет по контролю и управлению банковскими делами, Комитет по контролю над ценными бумагами, Комитет по контролю над операциями на страховом рынке, деятельность которых ограничена определенной отраслью. Модель такого контроля подходит управленческой системе прежнего типа. Но современной тенденцией развития является расширение деятельности финансовых организаций в разных отраслях. Для дальнейшей реализации этой тенденции, в будущем необходимо централизовать контроль над финансовыми учреждениями в целом, создав единую контрольную организацию;

усиление финансовой мощи страны, укрепление экономической независимости Центробанка. После начала осуществления политики реформ и открытости государственное макрорегулирование обеспечивается при помощи финансовых и денежных рычагов. В настоящее время из-за малого финансового масштаба финансовая политика правительства не может полностью играть необходимую активную роль, необходимо дополнительное содействие денежной политики Центрального банка. Точнее, независимость Центрального банка должна дополняться финансовой силой правительства в процессе разработки и осуществления единой денежной политики в соответствии с экономическими реалиями.

Необходимо выделить следующие пути совершенствования денежной политики ЦБ.

Во-первых, необходимо стабильное продвижение в применении рыночных рычагов денежной политики. Поэтому нужно вначале либерализовать процентную ставку денежного рынка, затем процентную ставку по кредитам и в конце - процентную ставку по вкладам, что подразумевает отмену различных ограничений и контроля над процентной ставкой.

Во-вторых, нужна оптимизация регулирующего механизма денежной политики. Традиционные способы денежной политики ЦБ Китая достаточно серьезно отстали от потребности развития рыночной экономики. Возможны два изменения: во-первых, переход от регулирования денежной массы на процентные ставки, во-вторых, шире использовать операции на открытом рынке.

Мировой опыт дает полезные знания для того, чтобы китайские госбанки могли эффективно снизить уровень невозвратных кредитов.

1. Правительство должно предоставить существенную поддержку банкам, чтобы они смогли трансформировать невозвратные кредиты. Большая часть "плохих" кредитов китайских госбанков возникла из-за системы планового управления. Перераспределение невозвратных кредитов госбанков - это специфическая хозяйственная деятельность, требующая особой политики. Поэтому государству надо проводить соответствующую умеренную политику для создания благоприятной внутренней обстановки. Созданию такой обстановки, в значительной мере, должно способствовать совершенствование законодательной базы. В частности, необходимо разработать и уточнить ряд законов, касающихся реорганизации "плохих" кредитов и т.д.

2. Создание относительно самостоятельной системы, отвечающей за конфискацию, новую комбинацию средств при распределении имущества (обеспечения) по "плохим" кредитам госбанков.

3. Использование различных способов для вывода "плохих" кредитов на рынок имущественных обязательств (от перевода невозвратных кредитов в имущественные обязательства типа акций, облигаций и др.), т.е. практически речь идет о секъюритизации активов.

В курсовой работе предложены следующие меры по реформированию госбанков.

Во-первых, создание специализированной компании - Центральной финансовой и инвестиционной компании (ЦФИК), которая владеет контрольными пакетами акции госбанков. ЦФИК выступает в качестве уполномоченного представителя собственника государственного имущества. Основными целями ее деятельности являются избежание вмешательства государственных органов в деятельность банков; осуществление контроля над банковской деятельностью через уполномоченные лица в Совете директоров банков в целях получения максимальной прибыли; помощь госбанкам в процессе превращения их в настоящие коммерческие банки, и т.д. Специализированная компания учреждена по решению Всекитайское собрание народных представителей (ВСНП), так как именно ВСНП, являясь представителем всенародной собственности, имеет первоочередное право на принятие решений касательно деятельности данной компании.

Во-вторых, преобразование четырех госбанков в акционерные банки, используя методы, часто применяемые для компаний при подготовке к выходу на фондовый рынок. Для этого необходимо осуществить соответствующее разделение "плохих" кредитов и высококачественных банковских активов, чтобы на базе отличных активов образовать акционерные коммерческие банки.

В-третьих, инвентаризация имущества и ревизия финансовой отчетности в целях продолжения выделения "плохих" кредитов. Посредством создания четырех агентств управления активами удалось отделить часть ненадежного капитала из четырех госбанков; но и после этого доля ненадежного капитала остается все еще высокой, в особенности, доля сомнительных и безнадежных активов.

В-четвертых, открытый выпуск акций госбанков для юридических лиц. Китайский фондовой рынок не может единовременно организовать размещение во всем объеме акций госбанков, поэтому сначала следует осуществить набор акций для юридических лиц. Эти юридические лица могут быть государственные и частные предприятия, отечественные и иностранные инвесторы. В настоящее время Банк Китая и Строительный банк Китая уже разместили часть акций среди иностранных стратегических инвесторов (QFII) [17] . Для обеспечения успешных покупок акций юридическими лицами, государство может оказать финансовую поддержку (льготные кредиты и т.д.) юридическим лицам и снизить требования при приобретении иностранным капиталом акций госбанков.

При осуществлении данных мер преобразование акционерной структуры госбанков в основном будет считаться выполненным. Дальше остается проблема выбора методов осуществления публичного размещения акций.

На сегодняшний день известны два типа размещения акций на фондовом рынке (IPO) для госбанков: полный и частичный.

Модель полного IPO - это полное слияние совокупных капиталов госбанков с целью образования нового акционерного коммерческого банка, который в качестве главного коммерческого банка непосредственно выходит на фондовый рынок. В настоящее время китайские госбанки еще не отвечают данным требованиям для IPO.

Способ частичного IPO предполагает разделение организации и разделение операций. IPO с разделением организации означает, что государственный коммерческий банк выделяет из единого юридического лица филиалы в развитом финансовом районе для создания акционерного общества, которое потом проведет IPO,а Главный офис банка продолжает существовать и использует свои права по количеству принадлежащих ему акций новообразованного банка. Под IPO с разделением операций подразумевается, что госбанк должен отделить операции, приносящие высокую прибыль или имеющие перспективу, на основе которых создать акционерный банк и разместить акции на фондовом рынке.

На сегодняшний день в Китае реальная модель IPO - это модель разделения организации, так как эта модель наиболее полно соответствует емкости рынка акций в Китае. Аргументацией данного положения является объективный факт наличия у госбанков больших объемов "плохих" кредитов, низкой эффективности хозяйственной деятельности и сохранения существенных диспропорций между отдельными районами Китая. Поэтому эта модель обладает реальным потенциалом для реализации.

Заключение

Сегодня трудно найти человека, который бы не был наслышан о выдающихся экономических успехах Китая. Эти успехи вызывают в нашей стране неоднозначную реакцию, но в целом их принято воспевать и ставить в пример отечественным политикам и экономистам: дескать, смогли же китайцы перейти на рыночные рельсы без социальных и экономических потрясений.

Эволюция банковской системы КНР как раз представляет собой типичный случай истинно китайского варианта развития. Стремительно открывающийся внешнему миру, активно воспринимающий передовой опыт развитых стран, Китай в то же время пролагает свой путь к успеху по прочному грунту своих тысячелетних традиций и национального менталитета.

Реформы, направленные на укрепление финансовой дисциплины в масштабах всей страны, а также на санкцию и рекапитализацию государственных банков, - ключ к будущей общеэкономической стабильности Китая.

Первостепенной задачей является коммерциализация государственных банков, с тем чтобы они могли преимущественно или исключительно служить задачам увеличения прибыли, а не выполнять роль социального буфера в рамках политики реформ.

В обозримый период времени государственные банки Китая будут находиться в руках государства и определять ситуацию на рынках капитала и авуаров, а также на межбанковском рынке, хотя и не исключается частичная приватизация в процессе санации и формирования бирж.

Частные и иностранные банки смогут успешнее конкурировать с государственными банками, способствовать улучшению экономических показателей и качества сервиса, возможно, смогут также отобрать у государственных банков часть рынка. Крупные государственные коммерческие банки не утратят своих доминирующих позиций, хотя бы уже из - за широкой сети разбросанных по всей стране филиалов.

Банки Китая станут по-настоящему коммерческими, однако государство не так скоро откажется от своего контрольного пакета (т.е. как минимум 50% акционерного капитала банков и холдингов), а следовательно, и дальше будет определять политику развивающихся структур. Для полной санации банковской системы необходимо принять дополнительные меры, например, по реформе регулирующих функций государства и рекапитализации банков.

Было бы не корректным с позиций исторического подхода предлагать Китаю извне принципиально другой путь. Начиная с 80 - х годов китайские банки быстро меняются. Этот темп следует сохранить ввиду внутренней угрозы в результате расточительного использования капитала, высоких внутренних ожиданий в области экономического роста и благосостояния, внешнего давления со стороны ВТО и иностранных банков.

Долгосрочной целью, как и раньше, остается создание всех необходимых для экономического роста предпосылок путем более стабильного финансирования. Но при этом не возможно сказать, насколько долгим будет путь санации и чем завершится борьба между политико - социальными требованиями и экономической рентабельностью.

После 25 лет в целом успешного реформирования экономики КНР, государство оказалось под тяжелой двойной нагрузкой: во - первых, необходимостью санировать убыточные предприятия, во - вторых, необходимостью укрепления банков до такой степени, чтобы они без дальнейших потерь активов могли конкурировать как на национальном банковском рынке, так и с иностранными кредитными организациями.

Список использованной литературы

1. "Китай становится ведущим научным центром мира", http://www.svobodanews.ru/Article/2006/12/11/20061211140926833.html

2. Economy of the People's Republic of China, http://en. wikipedia.org/wiki/Economy_of_the_People's_Republic_of_China

3. Eva Cheng, Public sector less than 40% of economy CHINA, http://www.greenleft.org. au/2007/734/38026

4. GDP growth 1952-2008, http://www.chinability.com/GDP. htm

5. Money and Credit Recorded Rational Growth and Financial System Performed Stably, People's Bank of China, http://www.pbc.gov. cn/english // detail. asp? col=6400&ID=1245

6. RMB Loans Recorded Large Increase in January, People's Bank of China, http://www.pbc.gov. cn/english // detail. asp? col=6400&ID=1265

7. www.wikipedia.org

8. Авдеев А.С. О создании Новой системы управления валютными резервами КНР // Деньги и кредит. - 2007. №5. - С.69-72.

9. Банковская система Китая: исторические корни волшебной сказки, http://sinolog.ru/2008/07/02

10. Банковская сфера Китая в целом остается здоровой, http://big5. xinhuanet.com

11. Кузык Б.Н., Титаренко М.Л., "Китай-Россия 2050: стратегия соразвития", Институт Дальнего Востока РАН, Москва, 2006 г.

12. Ли Ливей. Некоторые вопросы модернизации банковской системы КНР на современном этапе // Деньги и кредит. - 2004. №11. - С.71-73.

13. Ли Ливэй Банковская система КНР - развитие и реформа // "Ломоносов-2003". Сборник тезисов. - М.: ТЕИС, 2003, 0,1 п. л.

14. Ли Ливэй Вступление Китая в ВТО и иностранные банки // "Социально-гуманитарные знания 2006". Дополнительный выпуск -М., 2006, 0,3 п. л.

15. Ли Ливэй Иностранные банки в Китае // "Актуальные проблемы гуманитарных наук в 21 веке" - М.: МАКС Пресс, 2004.0,35 п. л.

16. Ли Ливэй Некоторые вопросы модернизации банковской системы КНР на современном этапе // "Деньги и кредит". №11, 2004. - М.: Финансы и статистика, 2004, 0,25 п. л.

17. Портяков В.Л. О банковской сфере Китая // Деньги и кредит. - 2006. №5. - С.61-62.

18. Реформа банков в Китае: перспективы развития: http://www.uglc.ru/china-yuan/banking2. htm

19. Рудько - Силиванов В.В. Банковский сектор Дальнего Востока: проблемы и особенности развития // Деньги и кредит. - 2007. №7. - С. 20-22.

20. Савинский С.П. Комиссия по контролю и регулированию банковской сферы Китая // Банковское дело. - 2005. №2. - С.53-56.

21. Савинский С.П. О банковском секторе КНР и реформе Народного банка Китая // Деньги и кредит. - 2005. № 10. - с.62-68.

22. Савинский С.П., Смахтин Д.А. Банки развития Китая // Деньги и кредит. - 2007. № 5. - С.63-68.

23. Селищев А.С. Развитие банковской системы Китая // Деньги и кредит. - 2004. №11. - С.63-70.

24. Суворов А.В. Реформирование банковской системы Китая // Банковское дело. - 2005. №10. - С.50-54.

25. Чуприн И., "Китай в январе вышел на первое место в мире по объему автопродаж", http://www.rian.ru/economy/20090206/161118008.html

26. Шредер К. Реформирование банковской системы Китая // Деньги и кредит. - 2006. №5. - С.53-60.

[1] http://slovari.yandex.ru/dict/economic/article

[2] Суворов А.В. Реформирование банковской системы Китая // Банковское дело. – 2005. - №10.

[3] Суворов А.В. Реформирование банковской системы Китая // Банковское дело. – 2005. - №10.

[4] Селищев А.С., Развитие банковской системы Китая, Деньги и Кредит №11, 2004 С.70.

[5]

Селищев А.С., Развитие банковской системы Китая, Деньги и Кредит №11, 2004 С.70.

[6] http://www.spekulant.ru/archive/2004_05_st19.html

[7] WWW.BANKI.RU

[8] Б.Б.Рубцов, Финансовый рынок КНР, www.mirkin.ru/_docs/finsistema_kitai.pdf

[9] Общие активы финансовых организаций банковского сектора Китая превысил 60 трлн. юаней, http://www.crc.mofcom.gov.cn/crweb/scor/info/Article.jsp?a_no=168197&col_no=328

[10] Банковская сфера Китая в целом остается здоровой, http://big5.xinhuanet.com

[11] Money and Credit Recorded Rational Growth and Financial System Performed Stably, People's Bank of China, http://www.pbc.gov.cn/english//detail.asp?col=6400&ID=1245

[12] RMB Loans Recorded Large Increase in January, People's Bank of China, http://www.pbc.gov.cn/english//detail.asp?col=6400&ID=1265

[13] Институт Дальнего Востока РАН, «Китайская народная республика в 2006 г. Политика, экономика, культура», Москва, 2007 г. С.112

[14] Институт Дальнего Востока РАН, «Китайская народная республика в 2006 г. Политика, экономика, культура», Москва, 2007 г. С.4

[15] Агентство Синьхуа. http://www.china-hongkong business.ru/content/view/9273/2/

[16] Источник: Данные МВФ по внутреннему кредиту в 2004 г., прогнозы PricewaterhouseCoopers на 2050 г. и комментарии. http://www.pwc.com/RU/ru/press-releases/2007/e7-banking-markets-overtake-g7-2050.jhtml

[17] По данным на конец октября 2005 г. общая сумма иностранных инвестиций в китайские банки превысила 16,5 млрд. долл., что составляет около 15% их суммарного капитала, в т.ч. 60% инвестиций поступили от стратегических инвесторов двух государственных банков: Банка Китая и Строительного банка Китая.