| Скачать .docx |

Курсовая работа: Банковские риски

Содержание

Введение

Глава 1. Банковский риск как экономическая категория

1.1 Понятие риска и финансовый риск

1.2 Понятие банковских рисков и основные принципы классификации финансовых рисков в банковской сфере

Глава 2. Характеристика типичных рисков в банке

Глава 3. Система управления банковскими рисками

3.1 Управление кредитным риском в банке

3.2 Управление риском ликвидности в банке

3.3 Управление процентным риском

3.4 Управление операционным риском в банке

3.5 Управление валютным риском в банке

3.5.1 Этапы и методы управления валютным риском

3.5.2 Методы снижения валютного риска

3.5.3 Методы страхования от валютных рисков

4. Принцип "Знай своего служащего"

Заключение

Литература

Введение

Согласно теории маркетинга все производители, в том числе и банкиры, стараются минимизировать риск и максимизировать прибыль. Оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда объективных и субъективных факторов.

Актуальность выбранной темы заключается в том, что риск играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков. Банки работают в области управляемого риска, поэтому, совсем принципиально уметь предсказывать и управлять банковскими рисками, впору оценивать опасности на финансовом рынке. Нужна методика анализа и прогноза банковских рисков с тем, чтоб фактор неопределённости будущего, как источника завышенного риска на финансовом рынке, был источником получения больших доходов. Особенное внимание нужно уделять рассмотрению частей портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения рационального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Банковская деятельность подвержена большому числу рисков. Так как банк, кроме функции бизнеса, несет в себе функцию публичной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет энтузиазм для огромного числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники денежного рынка, клиенты.

В исследовании риска целесообразно разграничить два ключевых направления -распознавание и оценка уровня риска и принятие решений в области риска.

Целью данной работы является рассмотрение главных видов банковских рисков и принципов их классификации как базы для возможностей и путей сведения их к минимуму.

Глава 1. Банковский риск как экономическая категория

1.1 Понятие риска и финансовый риск

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска. Закон РФ "О предприятиях и предпринимательской деятельности" определяет предпринимательство как "инициативную, самостоятельную деятельность граждан и их объединений, осуществляемую на свой страх и риск, под свою имущественную ответственность и, направленную на получение прибыли". Таким образом, законодательно установлено, что осуществление предпринимательской деятельности в любом виде связано с риском.

В предпринимательской деятельности под "риском" принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Или риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В явлении "риск" можно выделить следующие элементы, взаимосвязь которых и составляет его сущность:

· возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

· вероятность достижения желаемого результата;

· отсутствие уверенности в достижении поставленной цели;

· возможность материальных, нравственных и др. потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

1.2 Понятие банковских рисков и основные принципы классификации финансовых рисков в банковской сфере

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя банковские риски, важно учитывать:

· кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

· неустойчивость политического положения;

· отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

· инфляцию, и др.

Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство дли установления связей между этими понятиями. Таким образом, классификация рисков означает систематизацию множества рисков на основании каких-либо признаков и критериев, позволяющих объединить подмножества рисков в общие понятия. Научно обоснованная классификация риска содействует четкому определению места каждого риска в общей системе и создаст потенциальные возможности для эффективного применения соответствующих методов, приемов управления рисками.

Для определения банковских рисков представляется целесообразным построить такую логическую цепочку, которая покажет, где находятся финансовые риски, что это такое и как общеэкономические риски в частности могут быть трансформированы в финансовые риски банков. Для этого и для уточнения классификации рисков мы разработали ряд собственных критериев, которым должна удовлетворять система рисков:

· Соответствие цели конкретной организации . Как и любая коммерческая структура банки ставят своей целью получение прибыли, в то же время к целям банковских организаций добавляется цель обеспечения сохранности денежных средств и ценностей, размещенных на текущих счетах клиентов, полученных в управление или на хранение.

· Отношение к регулированию , т.е. деление на внешние и внутренние. Внешние риски могут быть только учтены в деятельности, а на внутренние может быть оказано воздействие путем их изучения и минимизации, а в некоторых случаях возможна и их ликвидация.

· Соответствие условиям банковской операции (срок, обеспечение, валюта платежа, соотношение кредитования крупных и мелких заемщиков, акционеров и инсайдеров).

· Приемлемость системы рисков для осуществления последующего управления и контроля.

· По принадлежности к активным и пассивным операциям и к определенному структурному подразделению. Так, в банках риски возникают в трех крупных подразделениях: Кредитное, Казначейство и Операционное. В кредитном подразделении в основном сталкиваются с кредитными рисками. Казначейство при проведении активных операций принимает на себя, валютный риск, риск процентной ставки, портфельный, риск ликвидности, кредитный и другие. Операционное управление в основном связано с операционными рисками и рисками трансферта.

Система финансовых рисков в банках неотступно связана с развитием и совершенствованием банковской системы и банковского законодательства. На Западе система изучения банковских рисков получила достаточно широкое развитие, что неразрывно связано с процессами, проходящими в банковской мировой системе, в которой риск является неизбежной частью банковской деятельности.

Для западной финансовой системы конца 70-х — начала 80-х прошлого века был характерен стабильный рост доходности банков, чему способствовал ряд чрезвычайно благоприятных обстоятельств: возможность привлечения средств по низким процентным ставкам, невысокая конкуренция, вертикальная интеграция и широкий спектр предоставляемых услуг. Способствовал этому и верхний предел ставки процента, выплачиваемой по депозитам, установленный органами, регулирующими банковскую деятельность. Привлечению средств по низким процентным ставкам также послужило созданию банковских картелей. Банки, входящие в картель, как правило, имели между собой договоренность о ставке процента, выплачиваемой вкладчикам. Кроме того, значительный объем чеков, проходящих через банковские структуры в процессе инкассации, обеспечивал банки практически бесплатными пассивами.

Следует отметить, что благодаря излишне жесткой практике лицензирования в странах Западной Европы и США, искусственно сдерживающей возникновение новых банков, и, в некоторых случаях, созданию банковских картелей, значительно ограничивалась внешняя конкуренция, то есть конкуренция, исходящая из другой банковской юрисдикции для каждого из внутренних рынков. Количество институтов, уполномоченных выполнять определенные банковские функции, также имело значение для смягчения межбанковской конкуренции. Например, в Финляндии, в которой население к 1984 году насчитывало 4.8 миллионов человек, было 7 коммерческих, 272 сберегательных банка, 371 кооперативный банк, а также Почтовый банк с 3,500 отделениями. Вся эта сложная банковская система оставалась стабильной только благодаря ряду соглашений между банками, касавшихся ставки процента по депозитам (для контроля над издержками привлечения средств), а также соблюдению поделенных Центральным банком сегментов рынка среди различных типов Банков, ограничивающих их конкуренцию (например, кооперативные банки обслуживали сельскохозяйственные отрасли, сберегательные банки — потребителей, а крупные коммерческие банки — промышленность). "Джентльменское соглашение" о взаимном не проникновении на внутренние финансовые рынки друг друга существовало между швейцарскими и западногерманскими банками в течение десятилетий, вплоть до 1985 года. В банковской практике имеется множество подобных примеров. Кроме того, различные барьеры препятствовали "внешним" по отношению к данному рынку банкам привлекать средства с низкими издержками, иногда эти барьеры выступали в форме запрета на выдачу кредитов в национальной валюте (для иностранных банков) или на открытие филиала.

Расширение спектра услуг, предоставляемых банками, привело к тому, что банки стали универсальными, отвечающими финансовым нуждам большей части общества; традиционные банки выросли в "супермаркеты" финансовых услуг. "Вспомогательные" услуги, такие как биржевое маклерство, брокерская деятельность в сфере страховых услуг, и тому подобные, также вносят свою лепту в расширение видов банковских услуг и повышение прибыльности банковской деятельности. Появились международные банковские операции, которые включают:

· кредитование экспортных операций,

· кредитование международных сделок резидентов и обеспечение их денежными переводами и инвестиционными услугами,

· открытие доступа к международному капиталу и денежным рынкам для поиска новых источников привлечения денежных средств.

Современная банковская система России начала складываться с 1989 года, с создания 5 специализированных банков, затем начали активно образовываться коммерческие банки. Всего было создано свыше 2500, а на 01.02.2005 г. осталось 145511 , остальные не выдержали конкурентной борьбы и были упразднены. Коммерческие банки и кредитно-банковская система в целом в условиях России являются определяющими и одним из главных факторов сохранения и развития экономики, реализации и продвижения инвестиционных программ, в том числе государственных, все большего слияния промышленно-производственного и банковского капитала в форме финансово-промышленных групп.

Являясь зависимым элементом экономики, российские банки подвержены влиянию и мировых финансовых кризисов. Финансовые кризисы 1997-98 гг. на развивающихся рынках Юго-Восточной Азии, Южной Америки и России наглядно продемонстрировали сложность проблемы управления финансовыми рисками в банках. Успешное преодоление подобных кризисов обеспечивает финансово-кредитным институтам усиление рыночных позиций, поэтому максимальное смягчение последствий кризисных явлений на международных финансовых рынках является для подобных структур задачей исключительной важности; при этом клиентам банков также необходимо владеть информацией о методах управления рисками в обслуживающем их учреждении для повышения эффективности финансового менеджмента.

В ситуации" когда изменились условия функционирования коммерческих банков, достижение их целей становится возможным только за счет изменения качества управления. Однако, многие теоретические вопросы банковского риск-менеджмента остаются до настоящего времени недостаточно разработанными. Особенно это касается таких вопросов, как: концепция денежного потока, цена капитала, эффективность рынка капитала, портфельное управление активами, компромисс между доходностью и риском и др. В экономической литературе нет единства в трактовке отдельных терминов и понятий (надежность, устойчивость, стабильность и др.), далеко недостаточны для применения разработки методического характера.

Таким образом, основой функционирования эффективной системы управления финансовыми рисками становится их классификация.

По нашему мнению наиболее содержательной представляется классификация банковских рисков, предложенная Питером С. Роузом, который выделяет следующие шесть основных видов риска коммерческого банка и четыре дополнительных вида. К основным видам риска П. Роуз относит следующие:

· Кредитный риск

· Риск несбалансированности ликвидности

· Рыночный риск

· Процентный риск

· Риск недополучения прибыли

· Риск неплатежеспособности

К другим важным видам риска Роуз П. относит еще четыре вида, которые он определяет следующим образом:

· Инфляционный риск

· Валютный риск

· Политический риск

· Риск злоупотреблений

Преимуществом данной классификации является то, что в эту систему включены как риски, возникающие внутри банка, так и риски, зарождающиеся пне банка и оказывающие влияние на его деятельность. Вместе с тем, в настоящее время такая классификация не может быть использована коммерческими банками для практического применения в виду своей укрупненности, а значит, необходима более подробная классификация с выделением групп и подгрупп риска, в зависимости от специфики проводимых банком операций.

Более показательной и практичной в применении служит классификация Шереметa А.Д., Щербакова Г.Н.13 , достоинством которой является создание определенной системы рисков, включающей отдельные разновидности риска, а за основу принято деление рисков на внешние и внутренние. Это позволяет разделить риски, возникающие вне банка, и оказывающие влияние на операционную деятельность банка и риски, возникающие внутри банка, в процессе осуществления банком своей "производственной" деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны банков, способы контроля и возможности управления.

В предложенной схеме риски по виду отношения к внутренней и внешней среде банка классифицируются следующим образом:

Внешние:

· риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условиями инвестирования и использования прибыли.

· внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.д.).

· возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе.

· возможность изменения природно-климатических условий, стихийных бедствий.

· колебания рыночной конъюнктуры, валютных курсов и т.д.

Внутренние:

· связанные с активными операциями (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.)

· связанные с обязательствами банка (риски по вкладным и депозитным операциям, по привлеченным межбанковским кредитам)

· связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности, неплатежеспособности, риски структуры капитала, левереджа, недостаточности капитала банка)

· связанные с риском реализации финансовых услуг (операционные, технологические, риски инноваций, стратегические, бухгалтерские, административные, риски злоупотреблений, безопасности).

В отличие от западной практики управления рисками, в России только недавно вышли указания ЦБ РФ в виде письма от 23.06.2004 № 70-Т "О типичных банковских рисках", в котором выделены 10 групп рисков: кредитный, страновой, рыночный, фондовый, валютный, процентный, ликвидности, правовой, риск потери деловой репутации и стратегический.

Кроме того, Центральный Банк предложил коммерческим банкам осуществлять контроль за рисками на трех основных уровнях: индивидуальном (уровень сотрудника), микро — и макроуровне.

К рискам индивидуального уровня относят риски, вызываемые последствиями неправомерных или некомпетентных решений отдельных работников.

К рискам микроуровня относят риски ликвидности и снижения капитала, формируемые решениями управленческого аппарат.

К рискам макроуровня относят риски, предопределяемые внешними по отношению к банку макроэкономическим и нормативно — правовыми условиями деятельности.

Основные документы, которыми руководствуются риск-менеджеры западных компаний в практической деятельности, разработаны Базельским комитетом по банковскому надзору и называются Принципы банковского надзора. Данный документ содержит 25 принципов, реализации которых призвана минимально необходимым условием обеспечения эффективного банковского надзора, а также комментарии к ним, базирующиеся на рекомендациях Базельского комитета и лучшей международной практике в сфере банковского дела и банковского надзора. Среди Базсльских принципов можно выделить принципы 6-15, связанные с рисками банковской деятельности. Интеграция российской банковской финансовой отчетности с Международными Стандартами Финансовой Отчетности (МСФО) несомненно, получит свое развитие в применении данных принципов в российской практике.

Международные аудиторские компании, работающие в России, на основании рекомендаций Базельского комитета разрабатывают собственные классификации рисков, примером может служить карта рисков 15>15 (подробная структура финансовых рисков коммерческого банка), созданная компанией "PricewaterhouseCoopers", получившая название GARP (таб.1).

Таблица 1. Карта финансовых рисков коммерческого банка

| Класс риска |

Вид риска |

Разновидность риска |

| Кредитный риск |

Прямой кредитный риск |

|

| Расчетный риск |

||

| Риск кредитного эквивалента |

||

| Рыночный риск |

Риск корреляции |

|

| Фондовый риск |

Риск изменчивости цены на акции Риск изменчивости волатильности Базисный риск Риск дивидендов |

|

| Процентный риск |

Риск перемены процентной ставки Риск кривой доходности Риск волатильности процентной ставки Базисный риск процентной ставки/риск процентного спрэда Риск предоплаты |

|

| Валютный риск |

Риск изменчивости курсов валют Волатильность курсов валют Риск конвертации прибыли |

|

| Товарный риск |

Риск цен на товары Риск форвардной цены Риск волатильности цен на товары Базисный товарный риск/риск спада |

|

| Pиск кредитного спрэда |

||

| Риск концентрации портфеля |

Риск инструмента |

|

| Риск существенной операции |

||

| Риск сектора экономики |

||

| Риск ликвидности |

Риск ликвидности фондирования |

|

| Риск ликвидности активов |

||

| Операционный риск |

Риск транзакции |

Ошибка при исполнении Сложность продукта Ошибка в учете Ошибка в расчетах Риск доставки товара Риск документации/контрактный риск |

| Риск операционного контроля |

Превышение лимитов Недобросовестные торговые операции Мошенничество Отмывание денег Риск безопасности Риск основного персонала Риск обработки операции |

|

| Риск систем |

Ошибки программирования Ошибка о модели/методологии Ошибка в определении рыночной цены Управленческая информация Сбой компьютерных систем Ошибка телекоммуникационных систем Планирование мероприятий на случай аварийных ситуаций |

|

| Риск бизнес события |

Риск конвертируемости валют |

|

| Риск изменения кредитного рейтинга |

||

| Pиск репутации |

||

| Налоговый риск |

||

| Юридический риск |

||

| Риск непредвиденных обстоятельств |

Природные катаклизмы. Военные действия. Кризис/Приостановление операций на рынке |

|

| Pиск законодательства |

Несоблюдение требований в отношении капитала. Изменения в законодательстве. |

Необходимо дать краткую характеристику рискам, приведенным в таблице:

1. Кредитный риск — это риск возможных потерь, связанных с ухудшением кредитоспособности, вызванных невозможностью или нежеланием исполнять свои обязательства в соответствии с условиями соглашения. Для банка кредитная деятельность является основной в структуре активных операции, поэтому невыполнение кредитором своих обязательств ведет к финансовым потерям и, в конечном счете, приводит к снижению достаточности капитала и ликвидности.

2. Рыночный риск — возможное неблагоприятное отклонение финансовых результатов банка от запланированных, вызванное изменениями рыночных котировок (рыночных цен).

3. Риск концентрации портфеля — класс рисков, связанных с повышенной зависимостью банка от отдельных контрагентов или групп связанных контрагентов, отдельных отраслей, регионов, продуктов или провайдеров услуг.

4. Риск ликвидности — риск, связанный со снижением способности финансировать принятые позиции по сделкам, когда наступают сроки их ликвидации, невозможность покрывать денежными ресурсами требования контрагентов, а также требования обеспечения, и, наконец, риск связанный с невозможностью ликвидировать активы на различных сегментах финансового рынка. Поддержание определенного уровня ликвидности осуществляется путем управления активами и пассивами. Главная задача -поддержание оптимального соотношения между ликвидностью и прибыльностью, а также сбалансированности между сроками вложений по активам и пассивам. Для обеспечения текущей ликвидности банк должен иметь достаточный запас ликвидных активов, что накладывает ограничения на вложении в низколиквидные активы (кредиты).

5. Операционный риск — это риск убытков, связанных с действиями человека (как преднамеренными, так и непреднамеренными), сбоями техники или внешними воздействиями.

6. Риск бизнес-события — класс рисков, с которыми сталкивается банк как экономический субъект. Эти риски не являются специфичными для банков, с ними сталкивается любой другой хозяйствующий субъект.

Представленная классификация охватывает все виды банковских операций. К достоинствам данной классификации следует отнести выделение наиболее проблемных зон финансовых рисков в деятельности банка, учет колебаний рыночных ставок процента, конкретизация рисков бизнесc-события.

При рассмотрении различных классификаций финансовых рисков нельзя не отметить морфологическую таблицу рисков коммерческого банка (рис.1), предложенную Савинской Н.А.16 , которая может использоваться для создания информационно-аналитической базы системного определения и исследования банковских рисков.

Рис.1 Морфологическая таблица рисков коммерческого банка

| Морфологическая переменная |

Виды риска |

||

| 1. Логистика связей (тип потока) |

1.1. Материальный |

1.2. Финансовый |

1.3. Информационный |

| 2. Тип процесса |

2.1. Инновационный |

2.2. Инфраструктурный |

2.3. Производственный |

| 3. Место в системе |

3.1 На выходе |

3.2. В процессе |

3.3. Нa выходе |

| 4. Субъективный фактор |

4.1. Индивидуальный |

4.2. Коллективный |

|

Такая классификация позволяет определить источники и виды риска путем прослеживания связей: поток — процесс — системная характеристика — субъективный фактор, а также организовать структуру и направления комплексного анализа возникающих рисков.

Проанализировав различные классификации рисков, необходимо отметить, что каждый коммерческий банк имеет свой набор рисков, зависящий от специфики банковской деятельности. Хотя всем банкам присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности. Так, для банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений (АКБ "Банк Москвы", АКБ "Еврофинанс"), определяющими будут риски по вкладным и депозитным операциям и по возможному не возврату межбанковских кредитов. У банков, специализирующихся на инновациях (ОАО "Альфа-Банк", АКБ "РосБанк", ОАО Инвестиционный банк "Траст"), преобладают риски, связанные с долго — и среднесрочным кредитованием новых технологий, т.е. кредитный, рыночный или портфельный риск. Банки, специализирующийся на обслуживании внешнеторговых операций (ОАО "Банк Внешней торговли", АБГП "Газпромбанк") несут в основном риски, связанные с изменением стоимости активов и пассивов из-за изменения курсов валют, риск неопределенности стоимости сделки в будущем в национальной валюте, риск перевода (различия в учете пассивов и активен в инвалютах).

Таким образом, представляется, что классификация финансовых рисков в банках должна основываться на шести основополагающих рисках выделенных компанией "PricewaterhouseCoopers", которую в дальнейшем каждая кредитная организация уточняет и дополняет в зависимости от профиля своей деятельности.

Первостепенной задачей любого коммерческого банка становится разработка карты рисков, которая должна, во-первых, отражать специфику конкретного кредитного учреждения; во-вторых, отображать целостное представление обо всей совокупности рисков (однако в одну группу не должны непосредственно объединяться риски разных уровней рассмотрения); и, в-третьих, выделять такие характерные признаки риска, как источник, объект, несущий риск и субъект, воспринимающий риск. Разработанная с учетом данных требований классификация предназначена для эффективной качественной и количественной оценки риска и является основой эффективного управления финансовыми рисками коммерческих банков.

Глава 2. Характеристика типичных рисков в банке

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

К указанным финансовым обязательствам могут относиться обязательства должника по:

· полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

· учтенным кредитной организацией векселям;

· банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

· сделкам финансирования под уступку денежного требования (факторинг);

· приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

· приобретенным кредитной организацией на вторичном рынке закладным;

· сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

· оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

· возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

· требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга).

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

Кредитный риск возрастает при кредитовании связанных с кредитной организацией лиц (связанном кредитовании), т.е. предоставлении кредитов отдельным физическим или юридическим лицам, обладающим реальными возможностями воздействовать на характер принимаемых кредитной организацией решений о выдаче кредитов и об условиях кредитования, а также лицам, на принятие решения которыми может оказывать влияние кредитная организация.

При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных кредитной организацией правил, порядков и процедур рассмотрения обращений на получение кредитов, определения кредитоспособности заемщика(ов) и принятия решений о предоставлении кредитов.

При кредитовании иностранных контрагентов у кредитной организации также может возникать страновой риск и риск неперевода средств.

Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента).

Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов.

Рыночный риск включает в себя фондовый риск, валютный и процентный риск.

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и (или) драгоценных металлах.

Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

Основными источниками процентного риска могут являться:

· несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с фиксированной процентной ставкой;

· несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с изменяющейся процентной ставкой (риск пересмотра процентной ставки);

· изменения конфигурации кривой доходности по длинным и коротким позициям по финансовым инструментам одного эмитента, создающие риск потерь в результате превышения потенциальных расходов над доходами при закрытии данных позиций (риск кривой доходности);

· для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков их погашения - несовпадение степени изменения процентных ставок по привлекаемым и размещаемым кредитной организации ресурсам; для финансовых инструментов с плавающей процентной ставкой при условии одинаковой частоты пересмотра плавающей процентной ставки - несовпадение степени изменения процентных ставок (базисный риск);

· широкое применение опционных сделок с традиционными процентными инструментами, чувствительными к изменению процентных ставок (облигациями, кредитами, ипотечными займами и ценными бумагами и пр.), порождающих риск возникновения убытков в результате отказа от исполнения обязательств одной из сторон сделки (опционный риск).

Риск ликвидности - риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности - это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности - это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Риск потери ликвидности связан с невозможность банка выполнить свои обязательства по платежам в оговоренные сроки, быстро превращать свои активов денежную форму для осуществления платежей по вкладам.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает "эффект снежного кома" - лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

Риск ликвидности , с одной стороны, тесно связан с рассогласованием активов и пассивов (то есть использованием коротких нестабильных пассивов для среднесрочных или долгосрочных активных операций), а, с другой стороны, с потерей возможности (из-за общей конъюнктуры рынка или ухудшения имиджа банка) привлечь ресурсы для выполнения текущих обязательств.

На уровень риска ликвидности влияют различные факторы, среди них:

· качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк потеряет ликвидность из-за необходимости фондировать такие активы привлеченными ресурсами);

· диверсифицированность активов;

· процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

· величина валютного и процентного рисков, реализация которых может привести к обесценению или недостаточному уровню отдачи работающих активов;

· стабильность банковских пассивов;

· согласованность сроков привлечения ресурсов и размещения их в активные операции;

· имидж банка, обеспечивающий ему возможность в случае необходимости быстро привлечь сторонние заемные средства.

Риск ликвидности тесно связан с такими рисками: кредитным, рыночным, процентным и валютным. Так, например, кредитный риск ухудшает ликвидность банка, так как приводит к нарушению сбалансированности активов и пассивов по срокам и суммам; а рыночный, валютный и процентный риски могут вызвать уменьшение стоимости активов банка или увеличивать стоимость пассивов.

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Правовой риск - риск возникновения у кредитной организации убытков вследствие:

· несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров;

· допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах);

· несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности кредитной организации);

· нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров.

Риск потери деловой репутации кредитной организации (репутационный риск) - риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом.

Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление), и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации.

Глава 3. Система управления банковскими рисками

Система управления банковскими рисками — это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Эта система управления может быть описана на основе разных критериев. Исходя из видов банковских рисков, в этой системе можно выделить блоки управления кредитным риском, риском несбалансированной ликвидности, процентным, операционным, потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных направлений деятельности кредитной организации. При другой системе классификации рисков в качестве самостоятельных блоков выделяются подсистемы управления индивидуальными (частными) рисками и блок управления совокупными рисками. К первому блоку относятся управление риском кредитной сделки и других видов операций банка, ко второму — управление рисками различных портфелей банка — кредитного, торгового, инвестиционного, привлеченных ресурсов и т.д.

Выбор стратегии работы банка осуществляется на основе изучения рынка банковских услуг и отдельных его сегментов. К числу наиболее рисковых стратегий относятся, как известно, стратегия лидера и стратегия, связанная с продажей новых услуг на новом рынке. Рисковость этих стратегий сглаживается, если банк на других сегментах рынка продолжает работать со старой клиентурой, предлагая ей отработанный пакет услуг. Относительно рискована и стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг.

Система отслеживания рисков включает способы выявления (идентификации) риска, приемы оценки риска, механизм мониторинга риска.

Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка.

Наконец, в аспекте организации процесса управления рисками рассматриваемая система предполагает выделение следующих элементов управления:

· субъекты управления;

· идентификация риска;

· оценка степени риска;

· мониторинг риска.

Все элементы этого описания системы управления банковскими рисками, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы.

Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести:

· руководство банка, отвечающее за стратегию и тактику банка, направленные на рост прибыли при допустимом уровне рисков;

· комитеты, принимающие решения о степени определенных видов фундаментальных рисков, которые может принять на себя банк;

· подразделение банка, занимающееся планированием его деятельности;

· функциональные подразделения, отвечающие за коммерческие риски, связанные с направлениями деятельности этих подразделений;

· аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

· службы внутреннего аудита и контроля, способствующие минимизации операционных рисков и выявлению критических показателей, сигнализирующих о возможности возникновения рисковой ситуации;

· юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в выявлении областей (зон) риска. Последние специфичны для различных видов риска.

Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами.

Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации — важный фактор любого риска.

Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ — это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. В последующих разделах этим факторам уделяется большое внимание. Модель качественного анализа показывается на примере анализа кредитного портфеля банка.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

· выбор критериев оценки степени риска;

· определение допустимого для банка уровня отдельных видов риска;

· определение фактической степени риска на основе отдельных методов;

· оценка возможности увеличения или снижения риска в дальнейшем.

Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Наиболее разработаны в экономической литературе критерии оценки кредитного риска, которые известны, как правила «си» : репутация заемщика, способность заимствовать средства, способность заработать средства для погашения долга в ходе текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие операции законодательной базе и стандартам).

Можно выделить критерии оценки и других видов риска:

· процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат деятельности банка, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

· операционный риск: влияние качества персонала на результаты работы банка; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность принимаемых решений;

· риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам, степени ликвидности и востребованности.

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые в документе о политике банка на предстоящий период. Эти стандарты определяются на основе бизнес-плана. К их числу можно отнести:

· долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

· соотношение кредитов и депозитов;

· уровень показателей качества кредитного портфеля;

· долю просроченных и пролонгированных ссуд;

· долю МБК в ресурсах банка;

· уровень показателей ликвидности баланса и достаточности капитальной базы;

· стандартные требования к заемщикам банка (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

Оценка фактической степени риска банка может основываться на двух приемах — оценка уровня показателей риска и классификации активов по группам риска. В основе классификации показателей риска могут лежать сфера риска и вид показателя. В зависимости от сферы риска, которая связана с объектом его оценки, выделяются методы оценки совокупного (портфельного) риска банка, индивидуального риска (связанного с конкретным продуктом, услугой, операцией, контрагентом), комплексного риска (связанного с определенным направлением деятельности банка).

В качестве показателей оценки степени риска могут использоваться:

· коэффициенты;

· прогнозируемый размер потерь;

· показатели сегментации портфелей банка (портфель активов, кредитный, депозитных ресурсов, инвестиционный, торговый портфели и т.д.).

Наиболее распространен коэффициентный способ оценки степени риска.

Прогнозирование размера потерь может основываться на имитационном моделировании, методе дюрации и т.д.; рассматривается в разделе, посвященном процентному риску. Показатели сегментации свойственны анализу качества портфелей банка.

Банковская практика знает несколько форм классификации активов по группам риска:

· номерная система;

· балльная система — с использованием метода взвешивания (группа риска х значимость показателя);

· система скорринга;

· смешанные формы.

Мониторинг риска — это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности.

Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определение системы контрольных показателей (основных и дополнительных), методы регулирования риска.

Обязанности по мониторингу рисков распределяются между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим сводным управлением банка, его менеджерами. При этом функциональные подразделения банка отвечают за управление коммерческими рисками, а комитеты и сводные подразделения — фундаментальными рисками.

Круг контрольных показателей включает финансовые коэффициенты, лимиты по операциям, структуре портфеля активов и пассивов, их сегментов, стандарты для контрагентов банка (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Регулирование представляет собой совокупность методов, направленных на защиту банка от риска. Эти методы условно можно разделить на четыре группы:

1. методы предотвращения рисков;

2. методы перевода рисков;

3. методы распределения рисков;

4. методы поглощения рисков.

К методам регулирования риска можно отнести:

· создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования этих резервов;

· порядок покрытия потерь собственным капиталом банка;

· определение шкалы различных типов маржи (процентной, залоговой и т.д.), основанной на степени риска;

· контроль за качеством кредитного портфеля;

· отслеживание критических показателей в разрезе видов риска;

· диверсификация операций с учетом факторов риска;

· операции с производными финансовыми инструментами;

· мотивацию бизнес-подразделений и персонала, связанного с рисковыми операциями банка;

· ценообразование (процентные ставки, комиссии) с учетом риска;

· установление лимитов на рисковые операции;

· продажа активов;

· хеджирование индивидуальных рисков.

Мировой и отечественный опыт коммерческих кредитных организаций позволяет сформулировать принципы построения внутрибанковской системы управления рисками:

· комплексность, т.е. единая структура системы управления для всех видов риска;

· дифференцированность, т.е. специфика содержания отдельных элементов системы применительно к типам банковских рисков;

· единство информационной базы;

· координация управления различными видами рисков.

Для построения эффективной системы управления банковскими рисками необходимо:

1. с учетом вышеуказанных принципов построения системы управления сформулировать во внутрибанковских документах стратегию и задачи управления;

2. установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3. использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4. определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5. ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения

3.1 Управление кредитным риском в банке

Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов.

Применяя те или иные методы и инструменты, кредитный риск управляется на всех определяющих стадиях кредитного процесса: разработка основных положений банковской политики, начальные стадии (знакомство) работы с потенциальным клиентом, координация целей банка и интересов клиента, оценка кредитоспособности заемщика, структурирование качественных характеристик кредита, кредитный мониторинг, работа с проблемными кредитами, применение санкций и т.д.

Управление кредитным риском требует от банков постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы "доходность - риск" банки вынуждены ограничивать норму прибыли, страхуя себя от излишнего риска. Они должны проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка ) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

В конечном счете способность управлять кредитным риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

· разработка целей и задач кредитной политики банка

· создание административной структуры управления кредитным риском и системы принятия административных решений

· изучение финансового состояния заемщика

· изучение кредитной истории заемщика, его деловых связей

· разработка и подписание кредитного согашения

· анализ рисков невозврата кредитов

· кредитный мониторинг заемщика и всего портфеля ссуд

· мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.

Методы управления кредитного риска довольно разнообразны и разнонаправлены:

· нейтрализующие факторную сторону риска:

· оценка кредитоспособности (профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль, конкуренты), проект;

· разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;

· связанное финансирование проекта, частично за счет собственных средств заемщика;

· наличие в структуре менеджмента и организация работы с проблемными кредитами;

· защитная конверсия условий долга, предусмотренная в договорах (улучшение информационного обеспечения, рост залогов, штрафы, пени, неустойки, увеличение процентов и т.д.);

· деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);

· платные услуги специализированных фирм, помогающих заемщику (консультации, финансовая поддержка) вернуть долг;

· использование юридической ответственности (во многих странах в законодательстве предусмотрены уголовные наказания за умышленное банкротство, за повышенную опасность бизнеса, за искажение предоставленной информации и т.д.);

· а также нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки):

· диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;

· создание альтернативных денежных потоков ( иногда этот метод носит название - обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;

· ограничение размеров кредита выдаваемых одному заемщику;

· выдача дисконтированных ссуд;

· секъютеризация - продажа обслуживания долга 3-му лицу со скидкой.

3.2 Управление риском ликвидности в банке

Ликвидность - это способность удовлетворить предполагаемую и внезапно возникшую ситуацию потребности в наличных средствах в компании. Потребность в наличных средствах возникает вследствие изъятия вкладов, наступления срока погашения (срока зрелости) обязательств, предоставления средств по займам, как по новым, так и продолжение выдачи средств по старым займам. Потребность в наличности удовлетворяется за счет увеличения объема депозитов и заемных средств, погашения долговых обязательств перед данной компанией, инвестирования в ценные бумаги с фиксированным сроком погашения и продажи активов.

Недостаточная ликвидность может вызвать неожиданный дефицит платежных средств, который должен быть покрыт путем необычных повышенных затрат, вызывая тем самым уменьшение прибыльности учреждения. В худшем случае, неадекватная ликвидность может привести к неплатежеспособности данного учреждения, с точки зрения краткосрочных обязательств. С другой стороны, чрезмерная ликвидность может вести к низкому уровню доходов на активы и тем самым неблагоприятно повлиять на показатели доходности учреждения.

Управление риском ликвидности в банке в поддержании адекватной ликвидности, которая часто зависит от того, как рынок воспринимает финансовую силу банка. Если его состояние кажется ухудшающимся, обычно вследствие значительных убытков, понесенных в связи с кредитами, возникает потребность в чрезвычайной ликвидности. Вкладчики снимают свои вклады или не возобновляют их, когда истекает срок депозитов. Банк начинает приобретать депозиты по более высокой цене, выпускает долговые денежные обязательства, создающие серьезные проблемы для общей прибыльности. Способность банка любой ценой найти источники финансирования на рынках денег в конечном итоге падает, поскольку потенциальные инвесторы сокращают или закрывают свои кредитные линии, которыми пользовался банк. При этом банки, способности которых мобилизовать средства становятся и более ограниченными и более дорогостоящими, часто испытывают на себе эффект массовой выплаты средств вследствие необходимости покрыть свои обязательства по непогашенным долгам.

Существует два основных метода управления ликвидностью :

· управление активами банка - используется в основном мелкими банками;

· управление объемом и структурой пассивов - используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках, при котором уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности:

· лимит текущей ликвидности в виде абсолютной суммы - предельного размера дефицита ликвидности (превышения обязательств над активами)

· лимит перспективной ликвидности в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка

В качестве лимита текущей ликвидности обычно устанавливают предельную сумму дефицита ликвидности на срок до 1 месяца. Поддержание лимита обеспечивается расчетом объема неработающих активов (корреспондентский счет и касса), которые должны обеспечивать расчеты по средствам "до востребования" и срочным средствам.

Лимит перспективной ликвидности представляет собой агрегированный показатель - предельный коэффициент дефицита ликвидности.

Стратегия банка в области управления активами и пассивами напрямую влияет на планирование риска ликвидности и соответствующих лимитов. Размер лимита определяется политикой банка в области ликвидности - консервативной или агрессивной. В первом случае дефицит текущей ликвидности отсутствует и лимит равен 0. Во втором случае он должен быть равен объему возможного привлечения средств на рынке межбанковского кредитования и объему средств от продажи высоколиквидных активов.

Консерватизм политики банка предполагает отсутствие разрыва между активами и пассивами в рамках одной срочной группы или размещение на сроки более короткие, чем сроки привлеченных пассивов. При этом лимит перспективной ликвидности будет близок к 0. Агрессивная политика предполагает увеличение лимита перспективной ликвидности, то есть увеличение рамок, в которых сроки активов могут превышать сроки пассивов. По мнению специалистов, верхний предел отклонений должен быть таким, чтобы к моменту достижения срочной группы "до 1 месяца" разрыв входил в рамки лимита текущей ликвидности.

Существуют следующие способы оценки и управления риском ликвидности:

· проведение анализа и оценка соотношения активов и пассивов по степени ликвидности, т.е. активы и пассивы распределяются по соответствующим группам по степени убывания ликвидности и с учетом их срока и качества.

· метод разрыва или лестница сроков основывается на сопоставлении активных и пассивных статей баланса с учетом срока, оставшегося до их погашения. Выявленные в результате сопоставления разрывы показывают, в каком временном интервале банк будет испытывать недостаток или избыток ликвидных средств.

3.3 Управление процентным риском

1 . Выдача кредитов с плавающей процентной ставкой . «Такие меры позволяют банку вносить соответствующие изменения в размер процентной ставки по выданному кредиту в соответствии с колебаниями рыночных процентных ставок. В результате банк получает возможность избежать вероятных потерь в случае повышения рыночной нормы ссудного процента»

2. Согласование активов и пассивов по срокам их возврата . Согласование активов и пассивов по срокам их возврата возможно по всему балансу банка (макро хеджирование) или по конкретному активу и конкретному пассиву (микро хеджирование). Для максимального хеджирования процентного риска сроки возврата по активу и пассиву должны полностью совпадать, что, однако, значительным образом ограничивает маневренность в деятельности банка. Вследствие этого допускается разрыв (разница) между соответствующими по срокам суммами актива и пассива. В целях управления данной разницей банки устанавливают обычно нормы соответствия активов и пассивов по сроку для тех их видов, которые чувствительны к изменениям процентных ставок. Если ожидается, что ставки процента будут возрастать, то разница должна быть положительной. Это приведет к тому, что в категорию с более высокими ставками переместится больше активов, чем пассивов, и чистый процентный доход банка увеличится сверхожидаемого. Напротив, при ожидаемом снижении процентных ставок разница должна быть отрицательной.

3. «Процентные фьючерсные контракты . Они представляют собой срочные контракты, которые используются для игры на процентных ставках. Подобно прочим фьючерсным контрактам процентные фьючерсы используются для спекуляции на колебаниях рыночных процентных ставок, а также для покрытия процентного риска»

4. Процентные опционы . Процентный опцион - это «соглашение, которое предоставляет держателю опциона право (а на обязательство) купить или продать некоторый финансовый инструмент (краткосрочную ссуду или депозит) по фиксированной цене до или по наступлении определенной даты в будущем»

5. Процентные свопы . Одним из способов снижения процентного риска являются операции "своп" с процентами, то есть когда две стороны заключают между собой сделку, по условиям которой обязуются уплатить проценты друг другу по определенным обязательствам заранее обусловленные сроки. Обычно происходит обмен процентных платежей по сделке с фиксированной ставкой против сделки с переменной ставкой. При этом сторона, обязующаяся произвести выплаты по фиксированным ставкам, рассчитывает на значительный рост за период сделки переменных ставок; противоположная сторона - на их снижение. В результате сделки выигрывает та сторона, которая правильно прогнозировала динамику процентных ставок.

6. Срочные соглашения . Этот метод защиты от процентного риска связан с заключением между банком и клиентом специального форвардного соглашения о предоставлении в оговоренный день ссуды в определенном размере и под установленный процент. Таким образом, заранее фиксируется дата, размер будущего кредита, а также плата за пользование им. Заключая такое соглашение, банк ограждает себя от риска потерь в случае падения на момент выдачи ссуды рыночных процентных ставок. При повышении же этих ставок выигрывает клиент, получающий кредит за более низкую плату. Этот метод хеджирования, таким образом, позволяет разделить риск, связанный с колебанием процентных ставок с клиентом.

7. Страхование процентного риска . Оно предполагает полную передачу соответствующего риска страховой организации.

«Процентный риск содержит в себе инфляционный риск - риск убытков в результате обесценения сумм процентов, уплачиваемых заемщиком. Методом его страхования является индексация, при которой в кредитном договоре оговаривается, что сумма платежа зависит от изменения определенного индекса, например, цен, а также заключение возобновляемых (револьверных) займов на короткий срок с правом их возобновления и пересмотра уровня ставки».

Управление процентным риском с помощью Казначейства

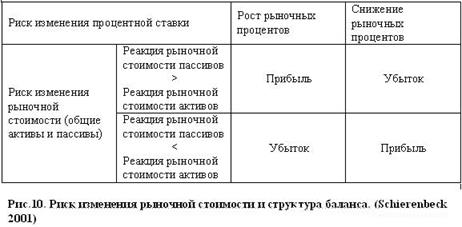

Активы и пассивы банка имеют различные свойства в отношении изменения процентных ставок. Такими свойствами являются способность реагирования рыночной стоимости активов/пассивов банка (рис.10), а также эластичность брутто-маржи активов/пассивов к изменению процентных ставок (рис.11).

Изменения процентных ставок на рынке могут вызвать различный итог для банка в зависимости от реакции рыночной стоимости активов/пассивов, их эластичности, величины изменений и формы процентной кривой рыночной процентной ставки.

Так с ростом процентных ставок на рынке может снизиться рыночная стоимость активов и увеличится рыночная стоимость пассивов. Например, стоимость ценных бумаг, которые держит банк в своих активах не для извлечения арбитражного дохода, упадет. Это должно отразиться в балансе банка. В свою очередь может возрасти стоимость обязательств банка по пассивам с переменной процентной ставкой. И наоборот, снижение рыночных процентов вызывают обратные явления.

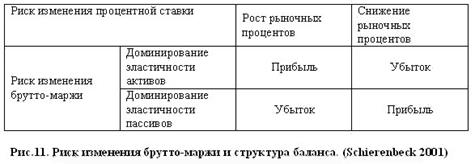

Вместе с тем как показывает банковская практика, изменение рыночных процентов вызывает, как правило, однонаправленное изменение средней маржи как актива, так и пассива. Результат брутто-маржи зависит от доминирования эластичности активов или пассивов. Общий результат изменения процентных ставок складывается из результатов изменения рыночной стоимости и брутто-маржи. Управление рыночным риском, включая и процентный риск, ложиться, как правило, на Казначейство.

Для оценки риска изменения процентных ставок для брутто-маржи банка используются методы процентного баланса и процентной эластичности, а для рыночной стоимости активов - пассивов банка Modified Duration, Modified Effective Duration, Key Rate Duration или Basispoint Value. Для первой категории риска современным методом является метод процентной эластичности, а для второй – методы Key Rate Duration или Basispoint Value. Их современность состоит в том, что в отличие от других классических методов они дают вероятностную характеристику риска. Риски рассчитываются как значение потерь за выбранный промежуток времени с определенной долей вероятности их наступления. Этот риск отображает показатель Value at Risk.

Управление процентным риском ведется по:

· периодическим показателям в рамках Assets Liability Management

· по приведенным показателям рыночной стоимости в рамках интегрированного управления доходом/риском

Управление процентным риском по периодическим показателям рассматривает изменение структурой баланса и его последствия. Здесь часто используется метод процентной эластичности.

Если в банке создана система оценки рисков и банк рассчитывает интегрированный показатель дохода/риска на основе RORAC , то Казначейство может вести управление процентной книгой в рамках такого интегрированного управления.

При ведении процентной книги по рыночной стоимости рассчитывается рыночная стоимость процентной дохода процентной книги путем дисконтирования всех денежных, имеющих значения для процентного риска, потоков по рыночным процентным ставкам. Полученный процентный доход ставиться в отношение к входному риску измеренному как Value at Risk. В результате полученное значение RORAC сравнивается с плановым или фактическим значением RORAC.

Центральные подразделения банка, Казначейство или риск-менеджер, могут проводить симуляцию на основе ожидаемого развития процентных ставок на рынке. На основе проведенного анализа или симуляции проводятся мероприятия со стороны Казначейства по интегрированному управлению риском/доходом банка.

Для управления процентным риском Казначейство выпускает для децентрализованных подразделений директивные указания, назначает им лимиты, вводит для них бонусы и малусы. Также Казначейство самостоятельно проводит компенсационные операции на денежном/капитальном рынках, использует для хеджирования процентные деривативы.

3.4 Управление операционным риском в банке

Операционный риск, возможно, самый крупный риск любой организации. Практически каждый крупный убыток, с которым столкнулась та или иная компания на протяжении последних 20 лет, начиная с Enron и Wolrdcom и заканчивая убытками трейдера в Societe Generale и последним кредитным кризисом, был вызван операционным нарушением.

Многие финансовые компании потратили десятки миллионов долларов на разработку надежных систем оценки и контроля операционного риска. Но, несмотря на эти огромные инвестиции, для многих фирм разработка жизнеспособной программы операционного риск-менеджмента (ОРМ) продолжает оставаться недостижимой целью.

Многие финансовые фирмы не считают операционный риск значительным. Это отражается в низком уровне капитала, приходящегося на этот риск, относительно общего уровня капитала компании (например, 15–20% от общего уровня). Многие видят операционный риск просто как риск сбоя в работе бэк-офиса. Как правило, руководители полагают, что ОРМ заключается в разработке систем контроля качества для процессов низкого уровня. Эти взгляды во многом сформировали инвестиционные и кадровые решения, которые, в свою очередь, повлияли на размещение ресурсов и развитие технологий.

Нынешняя лавина убытков в мировой финансовой индустрии заставляет многих руководителей переосмыслить свой подход к управлению рисками в целом. Сегодня многим очевидно, что операционный риск намного более важен, чем считалось раньше. В результате большой интерес вызывают новые подходы к управлению такого рода рисками. Один из таких подходов — современный ОРМ.

Вообще говоря, операционный риск — это риск потерь от операционного нарушения. Операционный риск проникает во все аспекты возможных рисков — он взаимосвязан со всеми другими типами риска, такими как рыночный, кредитный риск, а также риск ликвидности, усложняя их. В отсутствие операционных провалов все другие типы риска значительно менее важны.

Тем не менее много лет назад Базельский комитет постановил, что кредитные потери, вызванные операционным сбоем, должны с точки зрения составляющих компонент капитала классифицироваться как кредитные убытки. Это компромиссное решение, основанное на историческом прецеденте, имело ненамеренный эффект уменьшения значения операционного риска — не только в банковской области, но и в других отраслях, перенявших в риск-менеджменте банковские принципы.

Следуя этому узкому определению, операционный риск требовал небольшого количества капитала в резерве и, как следствие, рассматривался банками как вопрос низкого приоритета. Это не только отвело ресурсы и внимание руководства от этого основного риска, но и затемнило причины многих крупнейших убытков.

Операционный риск — это гораздо больше, чем просто риск операций. Риск операций — суть подмножество операционного риска, связанное с неосознанными исполнительными ошибками и сбоями в процессах. Так как эти риски, как правило, хорошо известны, ими обычно умеют хорошо управлять. Кроме того, так как эти события являются «нормальными» операционными сбоями, соответствующие убытки от каждого такого события обычно относительно малы, редко превышают миллион долларов. Операционный риск, напротив, в основном заключается в «ненормальных» операционных провалах, особенно в сознательном нарушении профессиональных или моральных стандартов и чрезмерным аппетитом к риску. Примеры включают нарушение стандартов продаж и неавторизированный трейдинг. Многие случаи многомиллиардных потерь происходили тогда, когда нарушители номинально действовали в интересах своей компании, но делали вещи, которые не совпадали с ее долгосрочными интересами.

Традиционный и современный ОРМ — различные бизнес-проблемы

Есть два общих подхода к ОРМ: традиционный и современный. Поясним основные различия на примерах.

Традиционный ОРМ: Вы идете вдоль по рельсам, навстречу вам мчится поезд со скоростью 100 км/час, что вам нужно сделать? Проведем оценку риска: вероятность = 90%, убыток = =10 млн долларов (ваша стоимость для общества). Следовательно, ваша оценка риска — 9 млн долларов. Так как это превышает ваш уровень терпимости риска, вы разрабатываете план действия: спрыгнуть с рельсов. Проблемы традиционного ОРМ связаны с осязаемой угрозой, которая требует тактического решения.

Современный ОРМ: Спрыгнув с рельсов, вы спрашиваете себя: насколько общество подвержено риску железнодорожных несчастных случаев и являются ли имеющиеся методы их предотвращения оптимальными в рамках терпимости риска/убытка нашего общества? Для ответа на эти вопросы вам надо выяснить, сколько людей погибают в среднем каждый год (ожидаемые потери) и в худший из последних 10 лет (грубая мера риска).

Для упрощения проблемы будем оптимизировать только отношение риск–контроль (игнорируя отношение риск–награда) и только по отношению к ожидаемым потерям (строго говоря, это терпимость убытков, а не терпимость риска). Допустим, в среднем от поездов погибает 10 человек в год. Также предположим, что за 5 млн долларов можно построить новые ограждения и что это понизит уровень смертности до двух человек в год. Наконец, предположим, что за 10 млн долларов можно построить туннель, который снизит среднюю смертность до 0,01 в год (прибыль = 99 млн долларов). В соответствии с принципами современного ОРМ детальный анализ затрат-прибыли показал, что оптимальным решением будет построить ограждения и терпеть средние убытки двух смертей в год.

Традиционный ОРМ используется для принятия тактических решений. Это важно, но традиционные методы не могут помочь в решении стратегических задач, таких как оптимизация систем контроля над рисками в терминах вашей терпимости к риску/потерям. Современный ОРМ разработан для того, чтобы помочь старшим руководителям в принятии стратегических решений. Это требует изначально другого подхода, основанного на данных, моделировании и тщательном анализе. В современной системе ОРМ измерение риска и управление риском идут рука об руку.

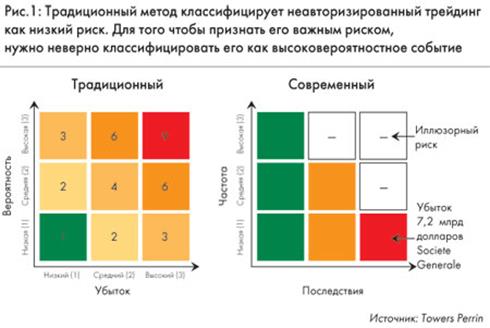

Проблемы традиционных методов управления рисками

Во многих организациях центральной частью ОРМ является традиционная самооценка риска и контроля. Следуя традиционному подходу, высокий риск характеризуется высокой вероятностью и высоким убытком. На самом деле высокий риск должен характеризоваться низкой вероятностью и высоким убытком в соответствии с подходом к рыночному, кредитному или андеррайтинговому риску. В традиционном подходе небольшой риск, например, распространенная потенциально значительная ошибка в обработке транзакции, описывается как высокий риск. В то же время низковероятный (но огромный) трейдинговый убыток, такой как недавние потери 7,2 млрд долларов от несанкционированного трейдинга в Societe Generale, классифицируется как относительно низкий риск (рис. 1).

В силу того, что традиционная оценка риска и контроля — ключевой элемент программ ОРМ многих организаций, многие компании уделяют большое внимание вопросам операций, а не более общим вопросам операционного риска. В результате они излишне контролируют области низкого риска и недостаточно контролируют области высокого риска. Управление операциями сильно отличается от управления операционным риском.

Другая практическая проблема традиционного подхода заключается в том, что он начинается с процесса «идентификации рисков». Эта идея — подумать и решить, с какими основными рисками сталкивается ваша компания, — интуитивно привлекательна и бывает полезной для идентификации неминуемых убытков. Но этот подход очень сложно воплотить, если ваша цель — систематически идентифицировать все риски, которым подвержена ваша организация. Так как риски накладываются, можно идентифицировать тысячи рисков. Естественно, управлять такой огромной матрицей рисков на практике нереально.

С точки зрения аналитика, еще один недостаток традиционного метода заключается в том, что он описывает операционные убытки так, как будто они имеют всего один возможный исход. На самом деле операционные убытки могут иметь распределение, предписывающее каждому значению исхода соответствующую вероятность (рис. 2). Традиционный анализ фактически использует единственную среднюю точку на этой кривой.

Современный подход к ОРМ

Современный подход к ОРМ — это не просто методика измерений риска. В него входит развитие надежного систематического процесса включения информации о риске-награде и риске-контроле в принятие бизнес-решений. Это процесс принятия деловых решений, при которых уровень риска соизмеряется со стандартами терпимости к риску различных заинтересованных сторон.

Измерение риска

Центральная часть современной системы ОРМ — анализ исторических данных и актуарная модель убытков. При этом подходе исторические данные используются для нахождения распределений частоты и размера убытков, для измерения ожидаемых и неожиданных потерь в данном классе бизнеса на протяжении периода времени, например одного года.

Используя современную систему ОРМ, мы можем управлять всем портфелем рисков, используя матрицу «организационная единица — класс риска». Это означает определить, в какую из единиц бизнеса инвестировать на основе их соотношений риск-награда и какие стратегии уменьшения риска воплотить, оптимизируя отношения риск-награда и риск-контроль по всему спектру рисков.

В случаях, когда имеются хорошие данные, форма распределения может определяться историческим уровнем убытков, который отражает качество сегодняшних систем контроля. Уровень риска и качество контроля могут быть измерены для каждой клетки в матрице организационных единиц — типов риска. Сравнение изменения в ожидаемых потерях (среднее) и неожиданных потерях (риск) на протяжении времени дает возможность оценить эффект изменений в системах контроля.

Из-за нехватки собственной статистики убытков и несоответствия внешних данных моделирование операционного риска может быть унылым занятием. Традиционных статистических/актуарных методов для этого недостаточно. Разработаны новые научные методы, но многие организации в своем нынешнем состоянии еще не готовы к применению этих методов.

Большинство организаций, моделирующих операционный риск, делают это для подсчета регулируемого капитала. В таких случаях они склонны выбирать методы, дающие результаты, кажущиеся приемлемыми, а не честно оценивающие полную величину риска. В настоящее время в моделировании операционного риска присутствует большой разрыв между общими распространенными и высшими стандартами.

Систематика

Одна из причин, почему управлять операционным риском так сложно, — это отсутствие работающей схемы классификации или систематики для этого типа риска. Для управления операционным риском через структурированный процесс важно иметь полный список непересекающихся категорий риска. Сложность в том, что каждая операционная неудача имеет три измерения: причинные факторы, события и последствия (рис. 4). Современный ОРМ основан на многомерной системе, в центре которой находится измерение события, являющееся стартовой точкой анализа.