| Скачать .docx |

Курсовая работа: Вексель как одна из новейших форм банковского дела Беларуси. Перспектива развития вексельного обращения на современном этапе

Министерство образования Республики Беларусь

Белорусский Государственный Экономический Университет

Курсовая работа

на тему: Вексель как одна из новейших форм банковского дела Беларуси. Перспектива развития вексельного обращения на современном этапе

Минск, 2009г.

План:

Введение

1. Векселя, их функции и классификация

1.1 Характеристика векселя и его классификация

1.2 Функции векселя

2. Особенности обращения векселей в РБ

2.1 Использование векселей в разрешении проблемы неплатежей в РБ

2.2 Применение банковского векселя для решения сложных экономических ситуаций

Заключение

Литература

Введение

Векселя используются в мировой практике в течение нескольких столетий. Первые векселя появились в Италии еще в XII веке. Использование векселей в расчетах напрямую связано с коммерческим кредитом, предоставляемым контрагентами друг другу. Поскольку коммерческий кредит широко распространен в международной практике, значительная часть расчетов по товарным сделкам осуществляется с помощью векселей.

Вексель предоставляет немало преимуществ в экономической жизни главным образом вследствие способности являться инструментом кредита и платежа. Из-за быстроты взыскания и ограничения со стороны должника возможных возражений гораздо легче сделать заем под вексель, чем под обыкновенное заемное обязательство. Кроме быстроты оформления и легкости взыскания, предоставление вексельного кредита удобно еще и тем, что кредитор, получив вексель за выданную в заем сумму, сразу может реализовать свои требования по этому векселю при помощи передачи или переуступки векселя другому лицу или банку, в связи с чем может тотчас же получить указанную в векселе сумму лишь с небольшими удержаниями. В случае выпуска векселя, его акцепта, индоссамента и учета вексель используется как средство платежа. Переходя из рук в руки, вексель в этом отношении играет роль помощника денег. Также векселя могут служить предметом залога и биржевой торговли. В этом случае вексель выступает как товар.

Ограничения для субъектов хозяйствования при осуществлении внешнеэкономической деятельности в части расчетов национальной валютой, проблемы при осуществлении товарообменных операций в связи с введением понятия учетной цены и рентного платежа с суммы товарообмена, сложности с приобретением легальным путем иностранной валюты привели к необходимости поиска путей выхода из создавшегося положения. В том числе и с помощью векселей.

Присоединение в июле 1997 года Республики Беларусь к Женевской конвенции 1930 года, установившей Единообразный закон о простом и переводном векселе, издание ряда указов Президентом РБ, выход ряда постановлений Совета Министров РБ и положений Национального банка РБ о регулировании вексельного обращения создали законодательную базу для использования векселей в деятельности субъектов хозяйствования страны.

В настоящее время Республика Беларусь находится на стадии формирования современных методов и подходов к регулированию экономики. При этом становятся востребованными многие классические инструменты коммерческого и банковского обращения, одним из которых является вексель.

В первой части своей работы я рассмотрела понятие векселя, его классификация и основные функции, которые он выполняет. Для этого была использована такая литература как « Деньги. Кредит. Банки.» под общ.ред. Е. Ф. Жукова, « Деньги, кредит, банки.» под общ.ред. Г. И. Кравцовой, «Рынок ценных бумаг РБ и тенденции его развития.» Учеб. / под общ. ред. В. М. Шухно и др.

Во второй части своей работы я рассмотрела возможности использования векселей в РБ для решения различных экономических ситуаций. Также были приведены схемы обращения векселей наиболее часто применяемые банками и субъектами хозяйствования. Для изучения вопроса развития векселей в РБ я использовала различные периодические издания (Банковский вестник, Вестник Ассоциации белорусских банков, Валютное регулирование и ВЭД и др.).

1. Векселя, их функции и классификация

1.1 Характеристика векселя и его классификация

В связи с развитием коммерческих связей возникает способ расчетов на условиях отсрочки платежа с использованием товарных векселей. Вексель имеет сложную экономическую природу. С одной стороны это абстрактное ничем не обусловленное денежное обязательство, выраженное в письменной, строго установленной законодательством форме. С другой стороны, вексель – это средство платежа. Им можно рассчитаться за товар или услугу, а в кризисной экономике в странах СНГ есть примеры использования векселей в расчетах с бюджетом. Вексель может использоваться как инструмент для инкассирования долгов. Наконец, вексель – это ценная бумага, приносящая его владельцу доход.

В современной экономике вексель – один из важнейших документов при оформлении кредитно расчетных отношений. Вексельное обращение основывается на способности векселя заменять деньги в их функциях средства обращения и платежа. Такая замена осуществляется посредством кредита.

Вексельные сделки строятся на доверии продавцов товаров, работ, услуг, денег к своим покупателям, так как последние в момент сделки предоставляют продавцам только обещания уплатить в форме векселей. Векселя, возникшие на основе сделок купли-продажи товаров, оплаты услуг, выполненных работ, несмотря на формальную, юридическую основу, не имеют общественных гарантий и выражают частные отношения между контрагентами. Будут ли выполнены обещания покупателей уплатить по таким векселям становиться известным в день платежа. Общественные экономические гарантии имеют лишь векселя, выпускаемые в обращение правительствами государств. Предметом таких векселей являются не товары, работы, услуги, а деньги. [16, с.89]

Суть вексельного обращения такова, что в руках векселедержателей вексель из обязательства по долгу становиться документом, позволяющим требовать платеж. В то же время это требование платежа может функционировать как средство платежа, если векселедержатель использует полученный вексель в расчетах по своим обязательствам.

Особенностью вексельного обращения является то, что выпуск векселей ограничен суммой реально совершаемых сделок. Поэтому векселя не могут быть выпущены в избыточном количестве и оказывать отрицательное воздействие на устойчивость национальной валюты и экономику в целом. Это обстоятельство выгодно отличает вексельное обращение от бумажно-денежной и кредитной эмиссии.

Известно, что обращение векселей основано на обращении товаров. Рост объемов производства увеличивает возможности использования векселей в расчетах между субъектами хозяйствования за товары, работы, услуги. Оформленные векселями акты товарообмена позволяют не прерывать кругооборот средств субъектов хозяйствования. В то же время завершение кругооборота можно признать лишь тогда, когда векселя своевременно оплачиваются или взаимно компенсируются, а разница оплачивается наличными, и когда неоплаченные в срок векселя заменяются деньгами обязанных лиц. При этих условиях вексельное обращение функционирует нормально, наряду с денежной наличностью и банковским кредитом обслуживает платежный оборот страны, а векселя получают общественное признание. В противном случая процесс обращения товаров нельзя считать завершенным, а в вексельном обращении возникают трудности.

Вексель, выполняя функции денег и заменяя деньги, обладает, как и они, свойством обесцениваться. Платежеспособность векселей падает в периоды кризисов. В кризисной экономике субъекты хозяйствования часто не выполняют платежные обязательства. Потребность в векселях у покупателей товаров, работ, услуг, денег не уменьшается, но векселя теряют привлекательность для продавцов, так как у последних сужаются возможности получения денег по векселям и совершение банковских операций с ними. В период экономических кризисов вексель зачастую не может быть оплачен по истечении указанного в нем срока, так как товар, денежную форму которого он представляет, будет оплачен позже. Кризис подрывает устои вексельного обращения. [16, с.90]

В случае, когда вексель не может быть оплачен по истечении указанного в нем срока, возможна пролонгация векселя, что означает отсрочку платежа в силу договоренности между векселедержателем и должником.[9, с.64]

Различают простую пролонгацию, при которой срок платежа формально не отодвигается, но фактически предоставляется отсрочка; Квалифицированную (прямую), когда срок платежа по векселю отодвигается; косвенную, при которой выставляется новый пролонгированный вексель с новым, более поздним сроком оплаты. [16, с.92]

Коммерческий (вексельный) кредит предприниматели предоставляют друг другу до завершения процесса обращения. Он заменяет добавочный капитал, которым необходимо располагать на период обращения товаров, что позволяет не прибегать к банковскому кредиту при покупке материальных факторов производства. Тем не менее в современном мире вексельное обращение тесно связано с банковским кредитом. Последний занимает решающее место в организации оборотных средств субъектов хозяйствования. Способность векселей к обращению во многом зависит от банковской системы. Дело в том, что вексель как платежное средство используется для завершения расчетов значительно реже, чем банковский кредит. Как правило, владельцы векселей, не дожидаясь срока уплаты долга, обращаются в банки для учета векселей.

Совершая учетные операции, банки по сути заменяют коммерческий кредит банковским. Дисконтируя векселя, банки становятся их новыми владельцами со всеми правами, определенными законодательством страны. При этом банки берут на себя ответственность за платежеспособность векселей.

Платежеспособность векселей повышается и в случае их акцепта банками. Акцепт служит поручительством платежеспособности векселей, что дает владельцам возможность получить кредит под такие векселя.

В международной практике используются различные виды векселей. Их можно классифицировать по следующим признакам.

В зависимости от количества сторон вексельной сделки векселя дифференцируются на простые (2-х сторонние) и переводные (3-х сторонние).

Простой вексель – это свидетельство, содержащее безусловной обязательство векселедателя уплатить определенную сумму денег предъявителю векселя или лицу, указанному в векселе, или по его приказу, через установленный срок или по его требованию.

При выдаче простого векселя векселедатель обязан уплатить непосредственно векселедержателю обусловленную сумму. Тем самым в простом вексель обозначены два лица – лицо, выписавшее чек, которое одновременно является плательщиком по векселю, и ремитент – первый получатель или первый векселедержатель, перед которым плательщик принимает обязательство о платеже.

Переводной вексель представляет собой ценную бумагу, содержащую письменное безусловное указание векселедателя (трассанта) лицу, на которое выставлен вексель, - плательщику (трассату) - уплатить определенную сумму денег предъявителю векселя или лицу, указанному в векселе, или по его приказу, через установленный срок или по его требованию.[5, с.5-6]

Плательщиком по тратте является не векселедатель, как в простом векселе, а другое лицо, которое посредством акцепта принимает на себя обязательство оплатить переводной вексель в срок. Следовательно, переводной вексель имеет форму приказа трассанта плательщику (которое после акцепта и станет акцептантом) произвести платеж по векселю. В этом случае обязательство векселедателя принимает своеобразный условный характер: «Заплачу я, если не выплатит плательщик».[9, с.66]

Поскольку вексель представляет собой документ, имеющий юридическую силу, его форма строго определена. Реквизиты простого и переводного векселя представлены в таб.1:

Обязательные реквизиты векселей таб.1

| Простой вексель | Переводной вексель |

| Наименование «вексель», включенное в самый текст документа и выраженное на языке, на котором этот документ составлен; | Наименование «вексель», включенное в самый текст документа и выраженное на языке, на котором этот документ составлен; |

| Простое и ничем не обусловленное обещание оплатить определенную сумму с указанием денежной суммы цифрами и прописью; | Простое и ничем не обусловленное предложение (приказ) уплатить определенную сумму с указанием денежной суммы цифрами и прописью; |

| Векселедатель одновременно является плательщиком; | Наименование, юридический адрес и банковские реквизиты того, кто должен платить по векселю (трассата); |

| Указание срока платежа и места, в котором должен совершаться платеж; | Указание срока платежа и места, в котором должен совершаться платеж; |

| Наименование, юридический адрес и банковские реквизиты того или по приказу кого платеж должен быть совершен; | Наименование, юридический адрес и банковские реквизиты того или по приказу кого платеж должен быть совершен; |

| Указание даты и места составления векселя (для определения дееспособности векселедержателя и выявления вексельного срока); | указание даты и места составления векселя (для определения дееспособности векселедержателя и выявления вексельного срока); |

| Подписи руководителя и главного бухгалтера векселедателя, скрепленные печатью. | подписи руководителя и главного бухгалтера, а также представителя, действующего по доверенности, скрепленные печатью векселедателя (трассанта). |

Литературный источник [15, с 75].

По признаку обслуживаемых сделок векселя делятся на финансовые и коммерческие.

Векселя, возникающие в результате займа, носят название финансовых, они служат не для оплаты задолженности, а для мобилизации денежных средств, а векселя, возникающие в результате реальной сделки (поставки продукции или услуг) – товарных или коммерческих. На векселе не указывается, является ли он финансовым или коммерческим, эти определения представляют лишь его экономическую характеристику и не влекут никаких последствий с точки зрения вексельного права. Финансовый вексель. В своей основе такой вексель имеет ссуду, выдаваемую предприятием за счет имеющихся свободных средств другому предприятию.

По видам эмитентов различают казначейские, муниципальные, корпоративные и индивидуальные векселя. Эмитентом казначейских векселей выступает Правительство Республики Беларусь в лице Министерства финансов. Все остальные векселя эмитируются коммерческими банками, специальными кредитно – финансовыми институтами, а также предприятиями.

По способам отражения в долговом обязательстве вексельной суммы различают процентные и дисконтные векселя. Процентные – это векселя, обязательство платить по которым составляет сумму денежных средств и процентов, начисляемых на эту сумму. Дисконтные векселя – это векселя, обязательство платить по которым составляет определенную сумму денежных средств (номинал векселя). Эти векселя обращаются на рынке со скидкой с номинала и погашаются согласно обозначенной на них сумме денежных средств.

По наличию либо отсутствию залога векселя подразделяются на обеспеченные и необеспеченные. Векселя, гарантированные такими формами залога как товарные запасы, ценные бумаги, оборудование, называются обеспеченными. В таком векселе обеспечение указано в тексте одновременно с полномочиями векселедержателю (лицу, которому причитается платеж по векселю) в случае неуплаты денег обратить обеспечение в выручку и направить ее на уплату долга по векселю.

Соответственно, векселя, не гарантированные залогом, являются векселями необеспеченными.

По срокам платежа различают векселя на предъявителя и срочные. Вексель сроком на предъявителя оплачивается непосредственно при его предъявлении.

Срочные векселя могут быть выданы сроком:

во столько-то времени от предъявления;

во столько-то времени от составления;

на определенный день.

По месту платежа различают векселя домицилированные и недомицилированные. Домицилированный вексель – это вексель, имеющий оговорку о том, что он подлежит оплате третьим лицом (домицилиатом) в месте, как правило, отличном от местонахождения плательщика. Такая оговорка проставляется на векселе векселедателем. Недомицилированный вексель не имеет указанной выше оговорки.[14, с10-11]

Существуют также следующие виды векселей:

Вексель, имеющий силу судебного решения. В нем векселедатель заявляет о том, что в случае неплатежа против него может быть выдано судебное решение без проведения официального разбирательства. Судебное решение кроме суммы векселя может включать проценты по векселю, судебные издержки и гонорар адвоката.

Банковский вексель. Целью таких векселей является создание инструмента, заменяющего деньги.

Вексель по условной продаже. Его суть в том, что в случае неплатежа по векселю продавец может отозвать товары. Таким образом, товары выступают формой обеспечения платежа по векселю.

Ипотечные векселя. В качестве обеспечения по ним может быть движимое и недвижимое имущество.

Ректа-вексель, или именной вексель является необоротным документом, он не может индоссироваться. На практике применяются в форме обеспечительского векселя, то есть используется как обеспечение ссуды. Такой вексель хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается. Если же выплата ссуды задерживается, то применяются процедуры, предусмотренные вексельным правом.

Бланковый вексель встречается крайне редко. В ситуации, когда при заключении договора о покупке еще не установлена окончательная цена или срок поставки, покупатель может акцептовать пустой формуляр векселя, который в дальнейшем будет заполнен продавцом.

Дружеский вексель – разновидность финансового. Экономический агент акцептует его в надежде, что ему не придется отвечать по обязательствам этого векселя. Такой вексель – своеобразная форма помощи лицу, испытывающему финансовые трудности.

Бронзовый (фиктивный) вексель не имеет реального обеспечения, выписывается на вымышленное лицо и имеет целью получить доход мошенническим путем. [16, с.93-94]

В Республике Беларусь бронзовые и дружеские векселя запрещены.

Будучи продуктом длительной эволюции товарно-денежных отношений, вексель имеет сложную структуру, анализ которой включает характеристику всех его свойств, отражает его целостность. Как экономическая категория, вексель аккумулирует в себе совокупность экономических отношений, что получает соответствующее закрепление и фиксацию в форме определенного документа, а именно – вексельного обязательства. Сущность векселя проявляется в процессе реализации его основных функций.

1.2 Функции векселя

Практика стран с рыночной экономикой показывает, что вексель является одним из инструментов организации платежного оборота в сфере внешнеэкономических отношений и во внутреннем обороте.

Вексель, как бесспорный долговой документ, является сложным экономическим инструментом. Его применение требует строгого соблюдения специальных норм вексельного права. Отношения участников вексельного оборота имеют характер гражданско-правовых отношений, регулируемых вексельным законодательством страны.[16, с.99-101]

Как инструмент организации платежного оборота вексель выполняет важные функции.

·Вексель используется для инкассирования (получения) долга. В руках векселедержателя он становится документом, позволяющим требовать платежа. Владелец векселя может поручить банку получение платежа (инкассировать вексель), и банк не вправе отказать клиенту в осуществлении этой операции. Принимая вексель на инкассо, банк несет ответственность за своевременное предъявление векселя плательщику. При представлении векселя на инкассо по договору между банком векселедержателя и векселедержателем банк может взять на себя обязанности по совершению протеста от имени векселедержателя. В таком случае банк принимает на себя ответственность за своевременное предъявление векселя нотариусу.

В то же время банк не несет ответственности за действия почты и нотариуса, которые могут повлечь невыгодные для клиента последствия. При отсутствии платежа по векселю законодательство предусматривает взыскание вексельной суммы в судебном порядке.

· Вексель является средством обеспечения выполнения обязательств по договорам (возврата долгов). В договоре можно указать порядок расчетов за поставленную продукцию. Отмечается, что вместо перечисления денег покупатель (заказчик) выдает краткосрочный вексель, который сразу же может быть ему предъявлен. Деньги за продукцию покупатель (заказчик) перечисляет на основании векселя. Это повышает гарантии платежа, так как договорные отношения переходят в отношения, регулируемые вексельным правом. Быстрота и строгость взыскания вексельного долга способствуют своевременному перечислению средств.

Этот же порядок применим в отношении старых задолженностей. Кредитор предлагает оформить долг, вытекающий из договора, векселем. Здесь также происходит переход от договорных отношений к более строгим формальным вексельным отношениям. В этом случае вексель используется как средство оформления последней отсрочки долга.

Следует признать, что крупномасштабное использование векселя как средства возврата долгов может усугубить тяжелое финансовое положение предприятий и кризис неплатежей. Поэтому возврат долгов следует проводить в сочетании с эффективным методом взаимозачетов. С его помощью предприятия вправе осуществить взаимозачет долговых обязательств. Для государства это выгодно, так как избавляет от необходимости увеличивать количество денег в обращении.

·Вексель заменяет деньги (является средством платежа или обращения). Эту функцию вексель выполняет, если векселедержатель использует полученный вексель в расчетах по своим обязательствам. Применение векселя позволяет ускорить расчеты, так как нет необходимости ждать, пока деньги за товар идут из одного банка к другому. Владелец векселя может учесть его в банке, получить деньги и использовать их для дальнейших торговых операций.

Свойство векселя заменять деньги проявляется при взаимозачете долговых обязательств, что было замечено еще на вексельных ярмарках вексельное обращение Франции и использовалось в ходе сконтрации. При этом вексель выступает как платежный документ, передаваемый в установленном порядке одним лицом другому взамен денежного платежа. Стихийная эмиссия векселей может негативно повлиять на экономику, если векселя полностью утратят товарное наполнение. Поэтому право выдавать денежные (казначейские) векселя имеют лишь банки и правительство.

Поскольку вексель выступает в качестве орудия обращения взамен наличных денег, в процессе вексельного обращения к векселедателю и акцептанту могут присоединяться индоссанты, авалисты и др. ответственные лица. Продвигаясь по цепочке дебиторов, платеж по векселю отодвигается, но в конечном счете должен состояться в указанный в векселе срок. Это значит, что вексель создает возможность непрямого движения средств путем оборота документа, заменяющего деньги. Реализация этой функции на практике осуществляется путем индоссамента. Все индоссанты, оформляя передаточные надписи, имеют возможность погасить долг перед контрагентом, но последний индоссат должен заплатить в обусловленный в векселе срок. Если он этого не сделает, предыдущие владельцы векселя будут нести солидарную ответственность. Можно сказать, что функция векселя как заменителя денег ограничена реальным объемом сделок и не может оказать серьезного влияния на рост денежной массы и инфляцию. Ограничители подобных негативных процессов содержатся в вексельном законодательстве.

·Вексель выступает в качестве орудия кредита. Вексель является средством краткосрочного и долгосрочного кредитования, поскольку его выдача влечет за собой отсрочку платежа. Это происходит при коммерческом (товарном) кредитовании, если продавец согласен получить деньги за свой товар с отсрочкой. Как средство оформления коммерческого кредита вексель избавляет предприятие (покупателя) от необходимости предоплаты, что позволяет не отвлекать собственные средства из оборота и снижает потребность в банковском кредите. В свою очередь продавец, получив от покупателя вексель, может учесть его в банке, то есть продать и получить кредит под залог векселя. При этом коммерческий кредит заменяется банковским.

Вексель, как правило, является орудием кредита в руках продавца (кредитора). Но возможность кредитования есть и у покупателя в тех случаях, когда вексель выдается без покрытия. Среди таких векселей могут быть мошеннические, фальшивые.

·Вексель может использоваться как способ предоставления гарантий платежа. Являясь ценной бумагой, вексель служит одним из объектов залога при банковском кредитовании. Правительственные и банковские векселя считаются более ликвидными среди ценных бумаг.

Все функции векселя взаимосвязаны между собой и в своем единстве способствуют повышению эффективности народного хозяйства.

2. Особенности обращения векселей в Республике Беларусь

2.1 Использование векселей в разрешении проблемы неплатежей в

Республике Беларусь

Характерной особенностью системы вексельного обращения в Республике Беларусь является доминирование двух видов вексельных обязательств:

а) коммерческие векселя, обеспеченные произведенным на предприятии товаром;

б) финансовые векселя, выпускаемые коммерческими банками или другими коммерческими структурами в целях мобилизации дополнительных денежных средств.

В переходный период с помощью банков неоднократно проводились взаимозачеты между субъектами хозяйствования как внутри Республики Беларусь, так и со странами СНГ. Определенный опыт накоплен финансовыми организациями по использованию налогового кредита, проценты за который поступают в доходы республиканского или местных бюджетов. И вексель, и налоговый кредит, и зачеты взаимных требований являются инструментами управления денежными обязательствами предприятий. При этом вексель, как подтверждает практика, – наиболее гибкий из них. Применение векселей в расчетах позволяет субъектам хозяйствования в неблагоприятных экономических условиях ускорить оборачиваемость оборотных средств, способствует их сохранности, улучшает баланс ликвидности.

Трудно представить предприятие, которое может постоянно осуществлять производственно-хозяйственную деятельность, не прибегая к внешним источникам финансирования. Коммерческий (товарный) кредит и прямой банковский дополняют друг друга. Оставляя приоритет за банковским кредитом, коммерческий кредит, при условии оформления его векселями, позволяет предприятиям не останавливать производство, уменьшить задолженность перед бюджетом, выплачивать заработную плату.

Рост взаимной задолженности крупнейших промышленных предприятий привел к тому, что проблема неплатежей превратилась в один из наиболее острых вопросов текущей хозяйственной практики и требует возможно более быстрого решения.[11, с.32-35]

Проблема неплатежей на 80% связана с финансовыми долгами предприятий друг другу. Тем не менее, неплатежи – явление многофакторное. Так, например, проблема неплатежей одной из причин имела обусловленное инфляцией резкое удешевление оборотных средств предприятий и организаций. Банковский кредит по разным причинам (высокая стоимость кредитных ресурсов, частые случаи не возврата, либо несвоевременного возврата) пока далеко не в полной мере восполняет недостаток оборотных средств. А векселя в данной ситуации как раз и могут оказать конкретную помощь. Однако, следует отметить, что вексель не решит проблему неплатежей на все 100%. Он может ее только ослабить, хотя это уже само по себе в масштабах страны дает большой экономический эффект. По мнению экспертов, даже «идеальный» банковский взаимозачет с включением бюджетных организаций способен ослабить груз неплатежей в стране не более чем на 25%. Неплатежи могут утратить массовый характер, безусловно, только с оздоровлением общей экономической ситуации.

В 1996 – 1998 гг. коммерческие векселя получили широкое распространение в практике местных органов самоуправления, способствуя устранению неплатежей с проведением расчетов через местные бюджеты.

Система вексельных расчетов была построена следующим образом. Предприятия с целью погашения уже существующей задолженности или оплаты за товарные поставки эмитируют простые векселя со сроком оплаты не более 90 дней от даты составления. Векселя носят товарный характер, т.е. выписываются в качестве оплаты за поставленные товары, выполненные работы и оказанные услуги. Поскольку вексель является ценной бумагой, подразумевающей получение дохода, поэтому в вексельную сумму включены проценты, начисляемые из расчета 30% от ставки рефинансирования Национального банка, действующей на дату составления векселя. При расчетах между предприятиями за товары, работы, услуги или по платежам в местный бюджет векселя принимаются с учетом дисконта, определяемого в зависимости от количества дней от даты составления до даты оплаты векселя. В расчетах с местным бюджетом принимаются только векселя, авалированные финансовыми органами исполнительной власти. При выписке векселя предприятие, как правило, планирует его погашение своей продукцией или услугами.

В данном случае вексель выступает в своей основной экономической функции – в качестве инструмента коммерческого кредита. Однако у предприятия имеются и другие альтернативные варианты использования полученных им долговых обязательств. При этом задействуются расчетные функции векселя, а сами расчеты производятся по следующим основным направлениям:

- оплаты поставщикам за товар;

- расчеты по коммунальным услугам;

- платежи в местные бюджеты (областные, городские, районные).

Расчетная функция векселя позволяет ускорить взаиморасчеты субъектов хозяйствования, т.к. дает возможность осуществить перевод, перемещение ценностей из распоряжения одного лица в распоряжение другого, не ожидая получения денег.

Кроме этого векселя могут являться также объектом купли-продажи, инструментом получения наличных денег. Это происходит в том случае, если продавец, получив от покупателя вексель, учитывает его в банке, получая при этом сумму наличными. [12, с.9-11]

Для успешной реализации векселем всех вышеперечисленных функций на практике необходимо наличие его реального обеспечения у предприятия- векселедателя в виде товарных запасов, дебиторских задолженностей и т.д. В случае если векселя выдаются без покрытия, происходит бесконтрольная эмиссия квази-денег, не имеющих в своей основе реальной ценности и порождающих на этой основе острейшие проблемы в денежном обращении.

В настоящее время вексельный рынок РБ находится в зачаточном состоянии. В первую очередь это вызвано тем, что вексель является сугубо рыночным инструментом, а в нашем государстве реально задействованы лишь отдельные элементы рыночной экономики. Неэффективность белорусской экономики не позволяет использовать кредитные функции векселей. Соответственно в таких условиях не все кредитные вексельные инструменты получили надлежащее развитие.

Однако именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Отечественные банки должны оказывать содействие своим кредитующимся клиентам в организации выдачи собственных векселей.[13, с.5-7]

Апробированная в г. Минске региональная система вексельных расчетов предусматривала активное участие в ее организации Мингорисполкома. В установленный срок предприятия и организации, потенциальные участники расчетов, предоставили Мингорисполкому информацию о своей кредиторской и дебиторской задолженности. Анализ информации позволил отобрать предприятия-участников и пути проведения взаимозачетов, заранее построить цепочку индоссаментов так, чтобы в конечном итоге вернуть вексель предприятию-эмитенту.

В условиях дефицита денежных средств векселя способствуют экономии средств путем взаимозачетов и служат задаче развязки неплатежей. Для того чтобы обращение векселей не было стихийным, региональные системы вексельных расчетов предполагают заключение договоров эмитентами векселей со страховой компанией ОАСО «РИП-АЧСК» для снижения риска непогашения векселя. В случае неоплаты векселя предприятием-векселедателем страховая компания должна оплатить его. Проводившиеся в г. Минске эксперименты показали, что срок обращения векселя не превышает 90 дней. За это время вексель успевал пройти 20 – 30 индоссаментов и вернуться к векселедателю. Наблюдались единичные страховые случаи, объемы выплат по которым были небольшими. Следует сказать, что в договоре о страховании может быть предусмотрена возможность реализации части продукции векселедателя в случае наступления страхового случая, что выгодно, прежде всего, страховщику. Продукцию на реализацию страховая компания получала через свое финансовое агентство «РИП-АЧФА», являющееся одним из учредителей страховой компании ОСАО «РИП-АЧСК». Страховая компания ОСАО «РИП-АЧСК» внесла в бюджет города аванс под будущие страховые выплаты в виде беспроцентного бессрочного кредита, что способствовало усилению ликвидности векселей. После этого финансовое управление Мингорисполкома проставляло на векселе отметку об авале векселя (плата составляла 1% от его суммы).

«РИП-АЧФА» является профессиональным участником рынка ценных бумаг. В его задачи входит: оказание предприятиям и организациям, участвующим в расчетах векселями, консультационных услуг по вопросам выпуска и обращения векселей (заполнение бланков, написание индоссаментов, приклейка аллонжей и т.д.); оценка инвестиционных качеств векселей, степени их ликвидности; определение видов векселей; помощь в информационном обеспечении.

Система вексельного расчета может быть использована не только для проведения расчетов с поставщиками и потребителями продукции, но и для расчетов с бюджетом и внебюджетными фондами различных уровней, а также для расчетов по выплате заработной платы работникам предприятий.[16, с.116]

Так, в 1997 г. был успешно проведен эксперимент с вексельным погашением недоимки АП «Минский подшипниковый завод» в республиканский внебюджетный фонд поддержки производителей сельхозпродукции и продовольствия.

Товарные векселя использовались и в расчетах по налогам с местными бюджетами Республики Беларусь. Необходимым условием являлось определение предельной вексельной нагрузки на бюджет, так как бюджету прежде всего необходимы «живые» деньги для выплаты заработной платы работникам бюджетных организаций. Бюджет не может помочь всем предприятиям, и определить круг участников расчетов – дело финансовых управлений исполкомов.

ПО «Гомсельмаш» разработало схему погашения задолженности по заработной плате с использованием простых товарных векселей, получившую одобрение Министерства промышленности. Создано специальное подразделение «Торговый завод», а в его составе – торговое управление, которое обеспечивает организацию частичной выплаты заработной платы натуральной формой через предприятия торговли. ПО «Гомсельмаш» заключило с магазином договор о снабжении своих работников продуктами питания и товарами народного потребления в соответствии с имеющимся в магазине ассортиментом. Работники объединения, в соответствии с их заявлением, в счет задолженности предприятия перед ними по заработной плате получают в бухгалтерии лимитные чековые книжки для расчетов с магазином. Бухгалтерия предприятия засчитывает работникам выдачу лимитных чековых книжек при окончательном расчете по заработной плате. На сумму выданных лимитных чековых книжек предприятие передает в магазин векселя. Магазин полученными векселями рассчитывается с поставщиками продукции. Например, если это векселя предприятий сельхозмашиностроения, то магазин использует их в расчетах с предприятиями – переработчиками сельхозпродукции. От тех векселя поступают к производителям сельхозпродукции (колхозам, совхозам), а уже от них векселя через расчеты за сельхозтехнику и запчасти к ней возвращаются к предприятию-векселедателю. Если магазин получает векселя предприятий других отраслей промышленности, то он может применить их в расчетах с любыми другими своими поставщиками. В этом случае сложнее построить цепочку прохождения векселя и обеспечить его возврат предприятию-векселедателю.[14, с.117-119]

Остается актуальной работа с векселями «Белтрансгаза» в рамках погашения задолженности за поставляемые в республику энергоносители.

Дисконты, которые ранее существовали при покупке-продаже собственно энергозачетов, сейчас перекочевали в вексельную сферу. Поэтому векселя «Белтрансгаза» котируются на внебиржевом рынке со скидкой до 20% от номинала.

Данные векселя принимаются местными энергосистемами в зачет за поставленные энергоносители от потребителей энергии. В то же время сами потребители энергии напрямую не очень заинтересованы в их покупке, несмотря на приличные дисконты: ведь за них надо платить живыми деньгами, которых, как всегда, катастрофически не хватает. В основном этими векселями интересуются потребители белорусской продукции, которые, предлагая их в обмен на нее, тем самым обеспечивают белорусам сбыт, а себе – снижение цены белорусских товаров.

Вексель «Белтрансгаза» упростил в некотором смысле работу по зачету белорусских долгов. Ранее необходимо было искать поставщиков энергоресурсов, договариваться с ними о формах и сроках оплаты, путем длинных переуступок «заводить» зачет в необходимой сумме на интересующее предприятие и т.д. и т.п. Все эти операции очень трудоемки и существуют в относительном правовом вакууме. Вексельное право, как это ни странно звучит, в Беларуси развито. Так что рынок энергозачетов, как и рынок векселей «Белтрансгаза», – динамичный и интересный не только для предприятий, но и для банков. [19, с.75-76]

Банкам интересны векселя «Белтрансгаза» прежде всего со спекулятивной точки зрения. Своими операциями они обеспечивают ликвидность данного финансового инструмента и определяют его реальные котировки.

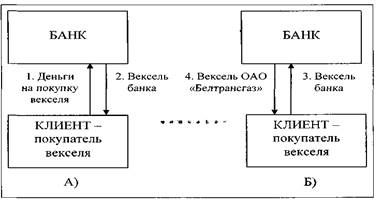

Кроме того, банки смогли внедриться на рынок векселей «Белтрансгаза» и как неотъемлемое звено системы их обращения. Они обеспечивают предприятиям возможность обхода требований постановления Совета Министров Республики Беларусь от 06.11.2001 № 1624 «О мерах по обеспечению торговли на вторичном рынке векселями, выпущенными республиканским унитарным предприятием по транспортировке и поставке газа «Белтрансгаз» (рис. 1).

Рис. 1. Работа банков с векселями ГП «Белтрансгаз»

Литературный источник[6, с.16]

Данное постановление устанавливает, что торговля векселями, выпущенными «Белтрансгазом», за денежные средства осуществляется только через систему ОАО «Белорусская валютно-фондовая биржа», а в случае проведения расчетов без использования денежных средств – вне системы указанного общества.

При помощи совершенно легальных операций прямой запрет на внебиржевую торговлю векселями «обходится» путем проведения двух взаимосвязанных, но юридически самостоятельных и потому безупречных операций. Одна из них - покупка у банка его векселя (позиция А на рис. 1) – регламентирована главой 3 Постановления № 25. Вторая – мена одного векселя (банка) на другой (ОАО «Белтрансгаз») (позиция Б на рис. 1) – регламентирована главой 16 этого же постановления Национального банка.

Таким образом, оказывается, что в момент «появления на сцене» векселя ОАО «Белтрансгаз» он не покупается за денежные средства, а значит, операция мены может рассматриваться с точки зрения названного постановления Совмина как проведение расчетов без использования денежных средств.

В условиях экономического кризиса, как показывает опыт республики, товарные векселя способствуют финансовой устойчивости предприятий. Их применение позволяет регулировать дебиторскую и кредиторскую задолженность, выплачивать заработную плату, рассчитываться с бюджетом, не прибегая к банковскому кредиту. Преимущество товарного векселя по сравнению с банковским в том, что он не только позволяет предприятию получать более дешевый кредит, но и управлять его движением. Преимущество товарного векселя по сравнению с таким способом безналичных расчетов, как зачет взаимных требований, заключается в том, что при вексельном обращении движение средств не задерживается.[19, с.75]

Как любой финансовый инструмент, товарный вексель имеет слабые стороны. Более того, при недостаточном развитии товарно-денежных связей между субъектами хозяйствования, высоком уровне бартера вексель становится необходимым инструментом в управлении финансами предприятий.

2.2 Применение банковского векселя для решения сложных

экономических ситуаций

Окончание эпохи вексельных схем конвертации в 2000–2002 гг. ознаменовалось сначала административным запретом, а затем и устранением экономических причин подобного применения векселей. Но и за этот короткий срок произошло немало – предприятия и банки успели пройти ускоренный курс вексельного «всеобуча» и почувствовать вкус нового для реформируемой экономики инструмента. Новые знания о векселе, приобретенные в процессе интенсивной работы, дали возможность банкам сравнительно легко пережить запрет работы при помощи банковских векселей с нерезидентами. Даже выход в свет постановления Правления Национального банка Республики Беларусь от 27.11.2001 № 311 «О признании утратившим силу постановления Правления Национального банка Республики Беларусь от 29.10.1999 г. № 22.8 "О временном запрете на использование векселей банков Республики Беларусь во внешнеэкономических сделках"» не принес участникам вексельного рынка такой радости, как если бы это случилось в ноябре 1999 г.

За два года существования запрета, к ноябрю 2001 г., банки уже перестроили свою работу с векселями. Выпуск банковских векселей достиг половины (в долларовом эквиваленте) от выпуска ноября 1999 г., и в 2002 г. сохранял свои позиции (см. табл. 2).

Таблица 2 Выпуск банками векселей

| год | Выпуск векселей в бел. руб. за октябрь | Курс бел. руб. к доллару США, бел. руб. | Выпуск в долл. эквиваленте, млн. долл. США |

| 1999 | 31,7 трлн. Неденоминированных руб. | 300 000 | 105,7 |

| 2000 | 27,8 млрд. деноминированных руб. | 1 065 | 26,1 |

| 2001 | 71,3 млрд. деноминированных руб. | 1 500 | 47,5 |

| 2002 | 95,8 млрд. деноминированных руб. | 1 900 | 50,4 |

Литературный источник[6, с.8-9]

За 11 месяцев 2002 г. банки выпустили векселей, номинированных в белорусских рублях, примерно на 840 млрд. BYR, что в эквиваленте составляет 438 млн. USD. Это означает, прежде всего, что они разработали и успешно внедрили новые, альтернативные схемы работы с векселями, что подобная практика становится приоритетным направлением их деятельности.

Если ранее до 90% векселей выпускались банками с целью обслуживания внешнеэкономических сделок своих клиентов (уход от обязательной продажи иностранной валюты на бирже), то сейчас в связи с практически полной либерализацией валютного рынка республики это направление окончательно потеряло свою актуальность. В связи с выравниванием курсов белорусского рубля и открытием валютно-фондовой биржи для свободной покупки-продажи валюты основной массе клиентов нет нужды выдумывать вексельные схемы для осуществления подобных операций.[18, с.38-40]

Кроме того, в прежние времена банки могли работать, особенно не заботясь об агитации клиентов «за вексельные схемы», теперь же они вынуждены перестроить свою работу таким образом, чтобы клиент был снова заинтересован покупать банковские векселя в прежнем объеме. Продажа собственных векселей для банка означает новый и порой серьезный источник формирования ресурсной базы, значение которого нельзя недооценивать.

Схемы использования векселей

Если ориентироваться на период, в котором выпуск банками векселей достиг наибольшей величины, то привлеченные средства за счет продажи векселей составляли всего лишь 1,8% от суммарных банковских пассивов. На эту цифру наибольшее влияние оказывают: с одной стороны – банки с большим объемом пассивов и незначительным выпуском векселей; с другой – банки с незначительным объемом пассивов и значительными вексельными оборотами (у таких банков эта доля колеблется от 18 до 41% от всех привлеченных средств, за исключением гарантий).

Статистика показывает, что для наиболее активных на вексельном рынке банков средняя доля векселей среди пассивов составляет около 8,8 %. Если исходить только из этой цифры, можно предположить, что продажа векселей банками – лидерами вексельного рынка – стала одной из основных статей формирования их пассивов.

На сегодняшний день наиболее распространенными в банках схемами использования векселей являются.

1. Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам.

2. Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного).

3. Выдача при помощи векселей опосредованных кредитов.

4. Использование векселя как средства возврата налоговых переплат.

5. Работа с векселями «Белтрансгаза».

Необходимо отметить, что все эти схемы отчасти напоминают друг друга. Однако различие между ними все же есть и заключается оно в экономическом эффекте, который достигают его участники.[6, с.10]

Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам

Банк, выдавший клиенту кредит, при его просрочке и неэффективности принимаемых им мер по возврату долга, пробует, по крайней мере, снова сделать его текущим, чтобы не создавать специальный резерв на покрытие возможных убытков. Операция эта важна как для банка, так и для клиента. Применение векселей в данном случае служит банку для управления его ликвидностью, а клиент получает возможность улучшить свой баланс и претендовать на получение очередных кредитов.[3]

Самое простое решение проблемы для банка – это продать клиенту вексель с отсрочкой оплаты. Причем согласно новым правилам банк может продать с отсрочкой оплаты, как свой собственный вексель, так и вексель третьего лица, находящийся у него в торговом портфеле.

Клиент, в свою очередь, передает этот вексель банку обратно в качестве отступного по кредитной задолженности. Теперь он должен банку по текущей (срочной) операции оплаты векселя, а не по просроченному кредиту. Одновременно он может решить вопрос с изменением процентной ставки по заемным средствам.

Другая разновидность преследующих те же цели схем связана с переводом задолженности по кредиту в срочную задолженность по векселю заемщика. Здесь может быть несколько вариантов, приведем самые распространенные из них.

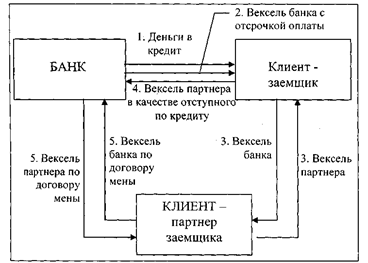

Чтобы несколько завуалировать описанную выше (см. рис.2) чересчур откровенную схему, можно привлечь еще одно юридическое лицо (рис.2).

Рис.2. Вексельная схема работы с просроченным кредитом и договором мены векселей.

Литературный источник[6, с.10]

Клиент, получив вексель от банка (действие 2 на рис. 2), меняет его на вексель другого юридического лица (действие 3 на рис. 2), который (вексель) и предъявляет банку в качестве отступного (действие 4 на рис. 2). Затем банк при помощи операции мены (действие 5 на рис. 2) возвращает себе свой вексель и отдает вексель юридического лица. В итоге клиент-заемщик должен банку за купленный с отсрочкой оплаты вексель и уже не должен по договору кредита. Такая схема сложнее, но без встречных проверок практически нераспознаваема.

Надо отметить, что перевод просроченных кредитов в текущие долги по векселям в двух описанных выше схемах был распространен большей частью до выхода в свет постановления Правления Национального банка Республики Беларусь от 31.01.2002 № 25 «Об утверждении Правил проведения банками Республики Беларусь операций с использованием векселей» (далее – Постановления № 25). Новые правила запретили банкам продавать векселя с отсрочкой оплаты клиентам, имеющим «плохие» долги перед банками.

Но как у любого ограничения, у этого тоже есть свои обходные пути. Например, банк, «предчувствуя беду», может заблаговременно превратить потенциально сомнительную задолженность (которая станет таковой в ближайшее время) в срочную, пользуясь двумя описанными выше схемами. Как следствие – существующие требования будут формально соблюдены.

Наше законодательство предоставляет и другие пути обхода ограничения Национального банка. Например, банк, не имея возможности напрямую продать вексель с отсрочкой оплаты своему должнику по кредиту, продает такой вексель другому юридическому лицу (рис. 3).

Рис. 3. Вексельная схема работы с просроченным кредитом и переводом долга.

Литературный источник[6, с.11]

Одновременно банк дает свое согласие на перевод долга по оплате этого векселя с покупателя на должника по кредиту. Клиент банка – должник по кредиту – получает вексель вместе с договором о переводе долга и использует его для погашения просроченного кредита. Цель достигнута: просроченный кредит стал срочной задолженностью по оплате проданного с отсрочкой векселя.

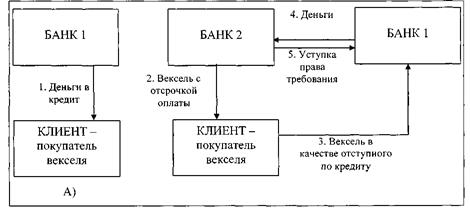

Использовать возможности договоров уступки права требования и перевода долга можно и в другой интерпретации. Выдать векселя с отсрочкой оплаты для должника по кредиту может другой банк, в отношении которого у клиента нет просроченной, пролонгированной или необеспеченной задолженности (рис.4).

Рис. 4. Вексельная схема работы с просроченным кредитом и уступкой права требования долга.

Литературный источник[6, с.12]

Банк 2 выдает клиенту вексель с отсрочкой оплаты (действие 2 на рис. 4), который используется клиентом для погашения просроченной задолженности по кредиту, взятому в Банке 1 (действие 3 на рис. 4). Банк 1 покупает у Банка 2 право требовать долг (действия 4, 5 на рис. 4). В итоге клиент вместо просроченного долга по кредиту перед Банком 1 имеет текущий долг по оплате векселя, полученного ранее у Банка 2. Возможность покупки долг по векселям, проданным с отсрочкой оплаты, напрямую не оговорена в Постановлении №25, но не исключена в принципе и может проводиться в рамках главы 24 Гражданского кодекса РБ. [2]

И, наконец, приведем схему, где несколько изменена последовательность действий и наряду с векселем банка используется вексель заемщика. В итоге банку вообще нет необходимости проводить активную операцию, подверженную кредитному риску,–продажу векселя с отсрочкой оплаты (рис.5).

Рис.5. Вексельная схема работы с просроченным кредитом без предоставления отсрочки оплаты.

Литературный источник[6, с.13]

Заемщик договаривается со своим партнером о передаче ему векселя заемщика (действие 2 на рис. 5). Партнер заемщика заключает с банком договор мены, по которому меняет вексель заемщика на вексель банка на приемлемых для сторон условиях (действие 3 на рис. 5). Партнер заемщика передает заемщику вексель банка (действие 4 на рис. 5). После этого клиент-заемщик заключает с банком договор об отступном по кредиту, где в качестве отступного фигурирует вексель банка (действие 5 на рис. 5). Итог операции: в портфеле банка находится срочный вексель заемщика и отсутствует просроченная задолженность по кредиту.

Можно привести еще несколько примеров аналогичных операций, преследующих одну и ту же цель – формально превратить просроченную задолженность в текущую без необходимости создания специального резерва. Но стоит особо отметить, что на пути такого рода операций стоит Национальный банк, рассматривающий операции не по их формальной стороне, а по экономической сути. А по экономической сути – это не что иное, как пролонгация просроченной задолженности, требующая классификации именно по таким признакам.

Поэтому банку, скорее всего, будет рекомендовано определить новую вексельную задолженность как и предыдущую задолженность плюс учет ее вексельной пролонгации.

Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного)

Борьба банков за возврат ранее выданных кредитов привела к тому, что уже достаточно давно была изобретена вексельная схема, позволяющая решать проблему возврата в ряде случаев. В качестве исходных условий для ее реализации выступают следующие данные. Есть заемщик банка, вполне здоровое предприятие. Оно готово погасить банку долг по кредиту, но вместо «живых» денег имеет целый набор неплатежеспособных дебиторов (очень распространенная для Беларуси ситуация). Неплатежеспособное предприятие не может, в свою очередь, расплатиться с заемщиком банка по причине того, что уже давно и прочно «сидит» на картотеке и все поступления на его расчетный счет перечисляются в порядке очередности платежей в бюджет и т.п.

Для такого случая идеально подходит вексельная схема проведения зачета взаимных требований (рис. 6).

Рис. 6. Операция возврата кредитов банкам, минуя неплатежеспособные предприятия

Литературный источник[6, с.14]

Банк совместно с должником по кредиту проводит определенную работу и находит того дебитора по отношению к неплатежеспособному предприятию, который готов платить «живые» деньги. Вместо платежа на расчетный счет неплатежеспособного предприятия дебитору (на схеме – покупатель векселя) предлагается купить у банка вексель (какая ему разница?) и передать его своему кредитору (неплатежеспособному предприятию) в качестве погашения своего долга (действие 6 на рис. 6).

Неплатежеспособное предприятие передает этот вексель, минуя свой расчетный счет, напрямую своему кредитору – должнику банка по кредиту (действие 7 на рис. 6). Должник по кредиту заключает с банком договор об отступном и передает банку его вексель в качестве прекращения обязательства по возврату кредита. Итог: банк получает «живые» деньги по выданному ранее кредиту, но не напрямую от заемщика, а опосредованно от покупателя векселя.

Выдача при помощи векселей опосредованных кредитов

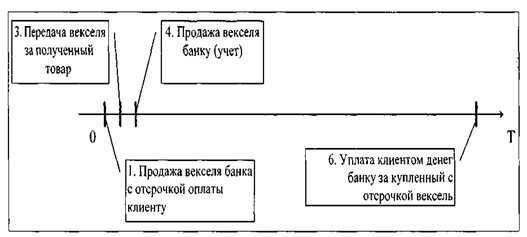

Ряд банков взял на вооружение и с той или иной периодичностью повторяет операцию выдачи опосредованного кредита при помощи векселей (рис. 7). Банк продает свой вексель с отсрочкой оплаты (действие 1 на рис. 7) клиенту, который намеревается отдать его за полученный от другого предприятия товар (действия 2, 3 на рис. 7).

Рис. 7. Операция выдачи опосредованного кредита

Литературный источник[6, с.14]

Вексель, попав к поставщику товара, немедленно меняется на деньги в банке, его выпустившем (учет векселя) (действия 4, 5 на рис. 7). Суть этой операции более наглядно видна на ее временной диаграмме (рис. 8).

Рис. 8. Временная диаграмма опосредованной выдачи кредита.

Литературный источник[6, с.15]

Обозначения последовательности операций на ней совпадает с обозначением на рис. 7.

Таким образом, оказывается, что банк выдает денежные средства опосредованно (через вексель) и большую часть времени вексель находится в хранилище банка, а клиенты пользуются денежными средствами.

Чем выгодна такая операция. Во-первых, как и в предыдущем случае, она позволяет провести денежные средства через неплатежеспособное предприятие, не затрагивая его расчетный счет.

Во-вторых, данная операция приобретает дополнительный смысл, когда предприятие – продавец векселя (он же поставщик товара) – это нерезидент Республики Беларусь, а банк покупает у него вексель за иностранную валюту. То есть происходит фактическое финансирование банками Республики Беларусь импорта и нерезидентов. Такая операция является для импортера актуальной, если он, например, намеревается сделать авансовые платежи в адрес нерезидента на сумму более 100 тыс. USD без наличия у плательщика гарантии иностранного банка или провести авансовый платеж по договору о переводе долга (уступки требования).

Вексель как средство возврата налоговых переплат

В последнее время все чаще стали встречаться схемы с использованием банковских векселей, в которых векселя стали играть доселе не встречавшуюся роль – высоколиквидного актива. Ни для кого не секрет, что у предприятий Республики Беларусь по тем или иным причинам постоянно образовываются переплаты в бюджет Республики Беларусь. Но особенность поступивших в бюджет средств такова, что получить их обратно налогоплательщику практически невозможно. Обычной является формулировка «сумма переплаты засчитывается в счет будущих налоговых платежей». Налогоплательщик становится фактически кредитором государства, причем по отрицательной процентной ставке (минус процент инфляции за срок кредита).[17, с.24]

В некоторых случаях налоговая инспекция идет на то, чтобы налогоплательщик использовал свою переплату как «налоговый зачет». В этом случае налогоплательщик может реализовать его на рынке и вернуть свои деньги в оборот. Каким образом? Предприятия просто покупают у банков их векселя, предлагая взамен налоговый зачет (рис. 9).

Рис. 9. Вексельная схема возврата налоговых переплат

Литературный источник[6, с.16]

Если налоговая инспекция не возражает против такого – все в порядке.

Банку так или иначе надо платить налоги, поэтому ему безразлично, каким образом это сделать. Если он сможет еще и дисконтировать налоговый платеж, то у него появляется прямой экономический интерес в такой операции.

Необходимо отметить, что с правовой точки зрения возможность проведения такой схемы в принципе подразумевается п. 19–20 Постановления № 25.[4]

Банковский вексель на сегодняшний день является инструментом, при помощи которого банки успешно решают свои текущие проблемы, основными из которых являются возврат проблемных кредитов и формирование недорогих пассивов. Решение этих проблем позволяет банкам наращивать объемы кредитования при одновременном снижении ставок по вновь выдаваемым кредитам.

При помощи векселей банки помогают клиентам корректно решать некоторые проблемы нерыночного характера, связанные с несовершенством отечественного законодательства и неразвитостью белорусской экономики. При построении рыночной системы хозяйствования потребность в подобного рода банковских услугах пропадет сама собой.

Заключение

В настоящее время Республика Беларусь находится на стадии формирования современных методов и подходов к регулированию экономики. При этом становятся востребованными многие классические инструменты коммерческого и банковского обращения, одним из которых является вексель.

Вексель является, с одной стороны, средством оформления коммерческого кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты долга за проданный товар, с другой – ценной бумагой, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю независимо от основания выдачи векселя.

Законодательство Республики Беларусь различает два основных вида векселей: простой вексель (соло-вексель) и переводной вексель (Вексельное законодательство тратта).

Как известно, при помощи векселя возможно оформление как коммерческого (товарного) так и банковского кредита. Применение товарного векселя позволяет регулировать дебиторскую и кредиторскую задолженность, выплачивать заработную плату, рассчитываться с бюджетом, не прибегая к банковскому кредиту.

Преимущество товарного векселя по сравнению с банковским в том, что он не только позволяет предприятию получать более дешевый кредит, но и управлять его движением. Преимущество товарного векселя по сравнению с таким способом безналичных расчетов, как зачет взаимных требований, заключается в том, что при вексельном обращении движение средств не задерживается.

Однако на сегодняшний день белорусские субъекты хозяйствование по объективным причинам практически не могут кредитовать друг друга, а тем более с применением такого инструмента, как коммерческий вексель. Поэтому в Республике Беларусь банковский вексель является превалирующим инструментом кредитования, что, в общем-то, не характерно для мировой практики вексельного обращения.

Преобладание на рынке банковских векселей нельзя назвать благоприятной ситуацией. Так как именно в развитии кредита при помощи векселей предприятий видится перспектива будущего белорусского вексельного обращения. Вместе с тем такое утверждение ни в коей мере не следует расценивать как необходимость замены, вытеснения учетными и гарантийными операциями выдачу банками собственных векселей. Эти виды кредитования должны развиваться параллельно, дополняя друг друга.

Литература

1.Банковский кодекс РБ.

2. Гражданский кодекс РБ.

3. Постановление Правления Национального банка Республики Беларусь от 19.02.2001 № 33 «Об утверждении Правил формирования и использования специального резерва на покрытие возможных убытков по активам банка, подверженным кредитному риску».

4. Постановление Правления Национального банка РБ от 31 января 2002 г. №25 «Об утверждении Правил проведения банками РБ операций с использованием векселей».

5. Бугаев А.В. Вексельное законодательство и его отражение в бухгалтерском учете.: Векселя. Законодательство. Вексельные схемы. Бухгалтерский учет вексельных операций: Практ. Пособие. – Мн.: Белбизнеспресс, 1999 – 45с.

6. Давыдов А. Банки и векселя.//Валютное регулирование и ВЭД .2003г. №1. С.8-17.

7. Давыдов А.В. Особенности вексельного обращения в Беларусии.//Вестник ассоциации белорусских банков .2000 г. №2. С.32-38.

8. Деньги. Кредит. Банки.: учеб. /Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под общ.ред. Е.Ф. Жукова. - Мн.: Банки и биржи, ЮНИТИ, 1999 г. - 622 с.

9. Деньги, кредит, банки.: учеб. / Г.И. Кравцова, Н.К. Василенко, Г.С. Кузьменко и др.; под общ.ред. Г.И. Кравцовой.- Мн.: ООО «Мисанта», 1997. - 433 с.

10. Кисель С. Проблемы выпуска и обращения банковских векселей. //Банковский вестник .2001 г. № 1.С.9-10.

11. Крупнова А. Расчеты посредством векселей // Финансы. Учет. Аудит. 2002 г. № 6. С.32-35.

12. Мазуренок О. Вексельное обращение в РБ. Новейшая история.//Банковский вестник. 1999. №18. С.9-11.

13. Никончик А. Кредитные операции с векселями в системе банковских операций. //Банковский вестник. 2002г. № 28. С.5-9.

14. Рынок ценных бумаг РБ и тенденции его развития. Учеб. / под общ. ред. В.М. Шухно. - Мн.: БГЭУ. 2001.

15. Рынок ценных бумаг: Курс лекций/ В 2-х кн./под ред. А.Ю. Семенова и В.М. Шухно – Мн.: РИВШ, 1998. Кн.1-196 с.

16. Рынок ценных бумаг: Учеб. пособие/ Под общ.ред. Е.М. Шелег. – Мн.: БГЭУ, 2000. – 188с.

17. Томкович Р. Валютное регулирование и вексельное обращение// Главный бухгалтер.2003. №4. с.23-26.

18. Чумак О. Правила проведения банками операций с использованием векселей. // Главный бухгалтер (банковская деятельность) .- 2002 .- № 2 .- с.37-43,№3.-С.38-42

19. Шабан С. Рынок векселей: практика и тенденции.//Финансы, учет, аудит. 2002 г. № 2. С.75-76.