| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические аспекты оценки кредитоспособности заемщика

1.1 Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

1.2 Методики оценки кредитоспособности физических лиц

1.3 Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

Глава 2. Анализ кредитоспособности физических лиц на примере ЗАО «Банк Русский Стандарт»

2.1 Общая характеристика развития Банка

2.2 Анализ ссудной задолженности Банка

2.3 Методика оценки финансового положения физического лица

Глава 3. Основные проблемы в потребительском кредитовании физических лиц

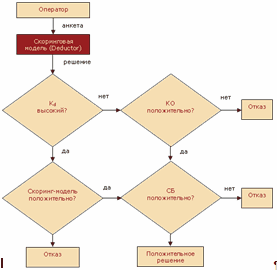

3.1 Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

3.2 Деревья решений как вариант устранения недостатков скоринговой системы

3.3 Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт

Заключение

Список используемых источников и литературы

Приложение

ВВЕДЕНИЕ

В последние годы ярко выраженной тенденцией в банковском деле становится развитие кредитных операций с юридическими лицами, предпринимателями и населением. В связи с этим существенно повышается уровень кредитного риска, которому подвержены все участники банковского сектора. Наличие такого риска и его зависимости от многочисленных факторов, находящихся, прежде всего, в сфере деятельности заемщика, предопределяют необходимость выбора банком системы экономических показателей, с помощью которых можно оценить способность заемщика выполнить свои обязательства. Проблема выбора совокупности количественных и качественных показателей, характеризующих возможности кредитополучателя получила название проблемы определения кредитоспособности заемщика.

Заемщиками банка могут быть юридические и физические лица, в моей работе будет рассмотрен анализ кредитоспособности физических лиц.

Постоянное совершенствование системы кредитования населения в условиях роста межбанковской конкуренции является для банка необходимым условием формирования его общественного имиджа как универсального кредитного учреждения, а также служит дополнительным источником дохода от проведения кредитных операций с физическими лицами. Эта сфера отечественного банковского бизнеса, несмотря на интенсивное развитие в последние годы, все еще обладает огромными резервами роста. В этом смысле показателен пример западных стран, где отношение кредитов населению и предприятиям приближается к показателю 50:50.

Таким образом, анализ кредитоспособности заемщика и методы ее оценки на примере ЗАО «Банк Русский Стандарт» физических лиц является высоко актуальной темой дипломной работы на сегодняшний день.

При написании дипломной работы изучались нормативные документы, регулирующие банковскую деятельность и кредитные операции банков; научная литература по банковскому анализу; периодические издания по данной теме.

Объектом исследования является ЗАО «Банк Русский Стандарт», имеющий большой опыт кредитования на российском банковском рынке. В рамках данной работы изучалась методика ЗАО «Банк Русский Стандарт», разработанная для оценки кредитоспособности физических лиц.

Целью дипломной работы является изучение теоретических и методических основ анализа кредитоспособности заемщика и проведение оценки кредитоспособности на практическом примере.

В процессе написания работы решались следующие задачи:

1) характеристика понятий кредитоспособности; изучение принципов анализа кредитоспособности физических лиц;

2) раскрытие места анализа кредитоспособности в системе анализа финансового состояния;

3) постановка цели и задач анализа кредитоспособности заемщика;

4) построение системы нормативно-правового и информационного обеспечения анализа;

5) рассмотрение основных методических подходов к оценке кредитоспособности;

6) изучение методики анализа кредитоспособности заемщика - физического лица в ЗАО «Банк Русский Стандарт»;

7) проведение анализа кредитоспособности заемщика на примере ЗАО «Банк Русский Стандарт»; формирование рекомендаций по совершенствованию анализа кредитоспособности.

Дипломная работа состоит из введения, трех глав и заключения. В первой главе рассматривается понятийный аппарат оценки кредитоспособности заемщиков; сформулированы цели и задачи анализа кредитоспособности; построена система нормативно-правового и информационного обеспечения анализа. Вторая глава посвящена изучению действующей в ЗАО «Банк Русский Стандарт» методики анализа кредитоспособности физических лиц. Третья глава содержит основные выводы по работе, в ней проводится анализ кредитоспособности по методике ЗАО «Банк Русский Стандарт» с помощью «деревьев решений» и по скоринговому методу на практическом примере и даны предложения по совершенствованию системы оценки кредитоспособности заемщиков ЗАО «Банк Русский Стандарт».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

1.1 Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Роль и значение кредитования очень велики, так как с его помощью решаются проблемы, стоящие перед всей экономической системой страны. В этой связи можно привести аргументы, раскрывающие следующие закономерности функционирования кредитной системы:

- собирательная способность кредита определяется количеством субъектов, участвующих в реальном секторе экономики; в свою очередь, потенциальное количество субъектов, которые могут возникать в перспективе, определяется величиной территории, где «расквартирована» экономика. Фактор пространства, таким образом, представляет собой совокупность территориальных условий, создающих возможность для потенциальной активности инвестиционного кредитования.

- процедура переноса благ с помощью кредита между пространственно рассредоточенными субъектами в силу специфических особенностей инвестиционного кредитования, связанных с высокой концентрацией капитала и появлением такого же масштабного риска, обусловливают необходимость более ответственного и моноцентричного организационно-регулирующего сопровождения по сравнению с существующей в настоящее время моделью;

- кредит создает возможность перемещать блага из прошлого в настоящее с помощью использования уже созданных ресурсов, и из будущего в настоящее, когда с помощью кредита, выданного под залог ценностей, которые еще предстоит освоить,- уже сегодня можно производить товары. Данное обстоятельство создает условия для прерогативы долгосрочного кредитования, которое в силу высокого уровня концентрации капитала, обусловливает необходимость использования априорных действий со стороны участников кредитной системы [36].

Анализ опыта работы зарубежных стран в области функционирования кредитных систем показал, что в нынешних условиях товарно-денежные отношения в экономическом обороте инвестиционных ресурсов имеют ограниченное распространение. Это выражается в том, что банки выполняют функцию встроенного между потреблением и сбережением организационного института, обеспечивающего их рациональное соотношение, перемещают богатства из будущего и прошлого в настоящее, играя, тем самым, созидательную роль в развитии реального сектора экономики, обеспечивают высвобождение времени владельца капитала и эффективное использование его денежных средств, играют роль общественного информационного центра, отбирающего наиболее эффективных и благоприятных заемщиков и создают основу для использования государственных капитальных вложений, рассматриваемых в качестве задающего «генератора» в стимулировании экономического роста.

Ссудный процент является экономической категорией, функционирующей на основе кредитных отношений. Он выражает отношения кредитора и заемщика, имеющих свои специфические интересы при получении кредита и уплате процента. В отличие от кредита ссудный процент предполагает не возвратное, а безвозвратное распределение стоимости произведенного продукта, причем не всей стоимости, а лишь стоимости прибавочного продукта в его превращенной форме — прибыли. Процент является прямым вычетом из прибыли, остающейся в распоряжении заемщика. Величина процента зависит от уровня ставки процента и суммы кредита, полученного заемщиком.

Проценты за кредит устанавливаются с таким расчетом, чтобы минимальная сумма полученных от заемщика процентов покрывала расходы банка по привлечению ресурсов, необходимых для предоставления запрашиваемого кредита с добавлением маржи. В самом общем виде маржа представляет собой разницу между ставкой ссудного и депозитного процента. Размер фактически сложившейся процентной маржи определяется как отношение чистого дохода по процентам (проценты начисленные минус проценты уплаченные) к среднему объему кредитных вложений.

Основными факторами, влияющими на размер процентной маржи, являются объем, состав и структура кредитных вложений и их источников (кредитных ресурсов). Распределение кредитов по срокам, способам обеспечения риска, заемщикам (государственные и коммерческие предприятия, население), целям кредита определяет различную доходность кредитных вложений. При этом важным является объем депозитов, их виды, сроки и т.д. Изменение процентной маржи может быть вызвано ростом или снижением ставок по активным операциям банка, ставок процентов по привлекаемым платным ресурсам (пассивным операциям) и доли платных ресурсов в общем объеме кредитных вложений. Поэтому размер процентной маржи находится под непосредственным воздействием соотношения кредитных вложений и их источников, увязанных с наступлением времени платежа и сроками пересмотра процентных ставок.

Ставка ссудного процента зависит от степени риска неплатежеспособности заемщика, характера предоставленного обеспечения, гарантий возврата, содержания кредитуемого проекта, ставок конкурирующих банков и других факторов. Процентные ставки за кредит могут быть фиксированными (твердыми), плавающими и базисными (базовыми). При выдаче кредитов по фиксированной ставке их погашение обычно сопровождается заранее установленными выплатами по процентам, неизменным в течение всего срока предоставленной ссуды. Фиксированные процентные ставки обычно устанавливаются по кредитам с небольшим сроком пользования (до 30 дней).

Плавающие процентные ставки колеблются в зависимости от степени развития в стране рыночных отношений, изменения размера процентов по депозитам (вкладам), спроса и предложения на кредитные ресурсы, а также состояния экономики и финансового положения заемщика. Плавающая процентная ставка может пересматриваться коммерческим банком с обязательным уведомлением об этом заемщика. В ряде случаев коммерческий банк может изменять ставку ссудного процента (в том числе фиксированную) в соответствии с процентной политикой центрального банка.

Процентные ставки по ссудам с плавающим процентом обычно ниже ставок по ссудам с фиксированным процентом, поскольку в данном случае выше риск заемщика (процентная ставка может вырасти и, соответственно, возрастут ежемесячные выплаты заемщика). Кредиты с плавающими процентными ставками более выгодны коммерческим банкам, поскольку позволяют защитить их от возможного повышения депозитного и учетного процента центрального банка. При использовании плавающих процентных ставок процентный риск несет заемщик.

При установлении ссудного процента банки обычно учитывают не только уровень учетной ставки центрального банка, но и размер базовой ставки (представляет собой результат средних или нейтральных воздействий факторов на уровень ставок), а также ставки процента других банков. Базовая процентная ставка является своего рода точкой отсчета, небольшие банки могут изменять ссудный процент в зависимости от базовой ставки крупных банков.

В соответствии с поправками к статье 30 Федерального Закона РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности» — Банки должны предоставлять заемщикам — физическим лицам информацию о полной стоимости кредита.

В полную стоимость кредита входят затраты по обслуживанию кредитной линии, включающие в себя процентную ставку за пользование кредитом, различные комиссии и другие издержки в соответствии с Тарифами Банка [2].

Полная стоимость кредита выражается в процентах, и рассчитывается исходя из:

- Размера кредитного лимита;

- Размера процентной ставки в соответствии с тарифным планом;

- Размера годовой комиссии за обслуживание;

Из приведенного выше можно заключить, что само понятие «кредит» изменяется, оно не может уже раскрыться прежним определением как форма перемещения ссудного капитала от кредитора к заемщику. В современных условиях кредитной сделкой можно назвать любую экономическую или финансовую операцию, приводящую к возникновению задолженности одного из участников. Погашение задолженности производится должником в денежной форме единовременно или в рассрочку, причем в общую сумму платежа, кроме долга, включается надбавка в виде процента. [29, с 137]

Скорость и интенсивность перераспределения стоимости с помощью кредита во многом определяются его доступностью и, прежде всего, уровнем процента. Высокие процентные ставки по кредитам тормозят процессы перераспределения. В целом, масштабы расширения кредита и соответственно процессов кредитного перераспределения ограничены угрозой усиления инфляционных процессов.

Кредитные ресурсы формируются до наступления срока их фактического использования в финансовом процессе. По сути, кредит создает деньги для безналичного денежного обращения. Средства кредита - векселя, чеки, кредитные карточки и т.д. - начинают заменять реальные деньги в сфере обращения. Кредит содействует экономии издержек обращения денег, путем замены части денежного оборота кредитными средствами обращения. Изменяя объемы кредитных операций, банковская система могут влиять на динамику общей массы денег в обращении. При этом используются два возможных метода: кредитная экспансия (расширение кредита) и кредитный рестрикция (сужение кредита).

Если на основе кредитования достигается реальный вклад в развитие производства, эффективно осуществляются инвестиции, рационально используются созданные производственные мощности, уровень инфляции не увеличивается. Важное значение, в условиях рыночной экономики имеет кредитная функция стимулирования. По своей экономической сущности процесс кредитования не может не стимулировать эффективное использование займа со стороны заемщика.

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность – риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Очевидно, что процесс управления кредитным риском не завершается принятием решения об открытии рисковой позиции. Предрасположенность кредитного риска к изменениям диктует обязательность мониторинга его динамики для своевременного управленческого реагирования в случае внезапных отклонений значений рисковой позиции от запланированных ее величин. Сложность такой коррекции в том, что причинно-следственные связи между источником отклонений значений рисковой позиции и его проявлениями в форме каких-то значительных последствий не всегда очевидны, ибо распределяются в структуре системы банковских рисков в виде плавных отклонений от линейных траекторий своих характеристик. [13]

В кредитных отношениях важно, как заемщики соблюдают кредитную дисциплину. Заемщики обязаны эффективно использовать займы, обеспечивать своевременное их погашение, систематически предоставлять банку бухгалтерские балансы и финансовую отчетность, что позволяет проверять обеспечение кредита. В случае нарушения кредитной дисциплины банк может применять экономические санкции.

Если взять в качестве примера такую страну как США, то в соответствии с Единой межагентской системой присвоения рейтинга деятельности банка, каждому банку присваивается числовой рейтинг, основанный на качестве портфеля его активов, в том числе кредитного портфеля. Возможные значения рейтинга выглядят следующим образом:

1 - хороший уровень деятельности;

2 - удовлетворительный уровень деятельности;

3 - средний уровень деятельности;

4 - критический уровень деятельности;

5 - неудовлетворительный уровень деятельности.

Чем выше рейтинг качества активов банка, тем реже он будет проверяться федеральными банковскими агентствами.

Контролеры обычно проверяют банковские кредиты, размер которых превышает установленный минимальный уровень, и выборочно - мелкие кредиты. Кредиты, которые погашаются своевременно, но имеют некоторые недостатки (при их выдаче банк отступил от своей кредитной политики или не получил от заемщика полный комплект документов), называются критическими кредитами. Кредиты, которым присущи значительные недостатки или которые представляют, по мнению контролера, опасность в связи со значительной концентрацией кредитных средств в руках одного заемщика или в одной отрасли, называются планируемыми кредитами. Планируемый кредит представляет собой предупреждение менеджерам банка о том, что данный кредит должен находиться под постоянным контролем и необходима работа по снижению уровня риска банка, связанного с подобным кредитом. [16,с 256]

Если некоторые кредиты связаны с риском несвоевременного погашения, то эти кредиты относятся к категории некачественных. Подобные кредиты подразделяются на три группы: 1) кредиты с повышенным риском, когда степень защиты банка недостаточна из-за низкого качества обеспечения или низкой возможности заемщика погасить кредит; 2) сомнительные кредиты, по которым высока вероятность убытков для банка; 3) убыточные кредиты, которые рассматриваются как кредиты, которые нельзя взыскать. Обычной процедурой является умножение общей суммы всех кредитов с повышенным риском на 0,20; суммы всех сомнительных кредитов - на 0,50; суммы всех убыточных кредитов - на 1,00. Эти взвешенные показатели суммируются и сравниваются с размером резервов на покрытие возможных убытков по кредитам банка и размером акционерного капитала. Если взвешенная сумма всех некачественных кредитов слишком велика относительно размеров резерва на покрытие возможных убытков по кредитам и акционерного капитала, то требуются внести изменения в кредитную политику и практику банка или увеличить соответствующий резерв.

Естественно, качество кредитов и других активов банка является лишь одним параметром деятельности банка. Числовые рейтинги также присваиваются исходя из достаточности капитала банка, качества управления, уровня прибыли и ликвидности. Все пять показателей деятельности банка сводятся к одному числовому показателю, известному под названием рейтинг CAMEL. Данная аббревиатура означает:

достаточность капитала (capital adequate - С);

качество активов (asset quality - А);

качество управления (management quality - М);

прибыль (earnings - E);

ликвидность (liquidity position - L).

Банки, сводный показатель CAMEL которых слишком низок - 4 или 5, проверяются чаще, чем банки с высоким рейтингом - 1, 2, 3. [22, с 69]

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск возникает в тех областях деятельности, где успех зависит от результатов работы заемщика, контрагента или эмитента.

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск возникает в тех областях деятельности, где успех зависит от результатов работы заемщика, контрагента или эмитента. Соответственно, управление кредитным риском основывается на выявлении причин невозможности или нежелания выполнять обязательства и определении методов снижения рисков. Последовательность управления кредитным риском та же, что и по другим видам риска:

1. Идентификация кредитного риска. Определение наличия кредитного риска в различных операциях. Создание портфелей риска.

2. Качественная и количественная оценка риска. Создание методик расчета уровня риска на основе выявления причин невозможности или нежелания возвращать заемные средства и определении методов снижения рисков.

3. Планирование риска как составная часть стратегии банка.

4. Лимитирование риска.

5. Создание системы процедур, направленных на поддержание запланированного уровня риска [51, с 28]

В России Центробанк указывает точное процентное отношение кредитов, предоставленных одному или нескольким взаимосвязанным заемщикам. Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, займам не должна превышать 25% от капитала коммерческого банка. [4] Данное требование действительно и в случае, если банк выступает только гарантом или поручителем (в размере 50% суммы забалансовых требований - гарантий, поручительств) в отношении какого-либо юридического или физического лица. Но данный показатель не распространяется на акционеров как юридических, так и физических лиц и инсайдеров.

Это связано с тем, что ссуды, предоставляемые акционерам или владельцам, филиалам или родственным компаниям, могут вызвать конфликт интересов и при определенных обстоятельствах привести к опасному соотношению собственных и заемных средств в рамках группы компаний. Поэтому во многих странах такие ссуды запрещены или же при определении показателя достаточности капитала вычитаются из капитала банка-заимодателя. Там, где они разрешены, надзорные органы по подобным кредитам, как правило, устанавливают значительно более низкие пределы, чем для прочих заемщиков, если подобные риски в определенных обстоятельствах не имеют удовлетворяющего надзорный орган покрытия.

Введение ограничений на предоставление банками кредитов «инсайдерам» и так называемых протекционистских кредитов вызывается тем, что решение о выдаче ссуды крупным акционерам, директорам, высшим менеджерам и связанным с ними прямо или косвенно юридическим и физическим лицам может быть продиктовано не объективностью и целесообразностью, а личной заинтересованностью, чревато злоупотреблениями, угрожающими опасными последствиями для банковского учреждения и его клиентов. Даже в тех случаях, когда подобные кредиты могут быть выданы на коммерческой основе, их сумма, условия возврата по срокам погашения, по уровню процентов могут существенно отличаться от рыночных.

В России отношение кредитов, выданных одному или нескольким взаимосвязанным акционерам не должно превышать 20% от капитала банка, а совокупная величина таких кредитов – не превышать 50% капитала банка. В отношении инсайдеров коммерческий банк не может выдать кредит одному инсайдеру или связанным с ним лицам кредит в размере более 2% собственного капитала банка, а общая сумма не должна превышать 50% капитала.

Концентрация риска может выступать в различных формах. Помимо концентрации кредитных рисков она может означать излишнюю подверженность рыночным рискам или риску чрезмерного фундирования, если кредитная организация слишком жестко ориентирована на какой-то сегмент рынка в качестве источника средств и доходных поступлений или получает значительную часть своих доходов от ограниченного круга операций или услуг.

Надежная банковская практика предполагает проведение диверсификации рисков в отношении географических зон, стран, секторов экономики. Это объясняется тем, что ухудшение экономического положения в одном регионе, дестабилизация политической или экономической ситуации в той или иной стране, трудности в определенном секторе экономики могут обернуться для банка слишком большими потерями вследствие одновременного прекращения поступления на его счета причитающихся банку платежей от большого количества клиентов и не возврата размещенных им ресурсов. [44]

Таким образом, органы власти различных стран, в том числе и в России, пытаются ограничить законодательным путем риски коммерческих банков, связанных с кредитной деятельностью.

Но все же нужно заметить, что основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике и практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

Планирование кредитных операций- одна из актуальных задач, стоящих перед сотрудниками кредитного управления любого коммерческого банка. Как представить общую картину деятельности кредитного управления? Какими программными средствами должны быть обеспечены оперативные работники и аналитики кредитных подразделений? Задачи планирования кредитных операций с успехом могут быть решены при помощью “потоковых” методов. Кредитную деятельность банка представляют в виде серий кредитных операций и финансовых потоков, циркулирующих между банком и его клиентами. Такой подход устраняет главный недостаток традиционных программных средств - трудность получения общей картины кредитной деятельности банка и отсутствие эффективных планово-аналитических методик. В случае использования потоковых моделей задача управления кредитной деятельностью сводится к определению параметров и конфигурации кредитных потоков и серий кредитных операций. [37]

В результате становится возможным планировать структуру кредитных линий, кредитные линии и “составные” кредиты, их срочность, количество и объем. Средства пакета позволяют задавать интервалы между отдельными операциями, частоту и интенсивность кредитных серий. Анализируются доходность и процентные потоки, рассчитываются разнообразные производные показатели.

При этом кредитная стратегия формируется в строгой форме, определяются конкретные целевые показатели и нормативы.

Все сказанное выше подтверждает, что банку необходимо организовать и отладить кредитную политику. Так он сможет своевременно реагировать на изменения в кредитной политике государства, а также снизить возможные внутренние риски при организации процесса кредитования.

1.2 Методики оценки кредитоспособности физических лиц

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита. Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления заемщику кредитов, определения вероятности их своевременного возврата в соответствии с кредитным договором. Анализ кредитоспособности клиента позволяет банку, своевременно вмешавшись в дела должника, уберечь его от банкротства, а при невозможности этого — оперативно прекратить кредитование такого заемщика.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации о способности клиента получать доход, достаточный для своевременного погашения кредита, о наличии у заемщика имущества, которое при необходимости может служить обеспечением выданного кредита, и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции ее изменения, риски, которые испытывают банк и его клиент, и прочие факторы. Источниками информации об индивидуальном заемщике могут быть сведения с места работы, места жительства и т.п.

Большинство зарубежных банков использует в своей практике два метода оценки кредитоспособности.

1. Системы оценки кредитоспособности клиентов, основанные на экспертных оценках и прогнозах результатов экономической деятельности с использованием предоставленного кредита.

При экспертных оценках кредитоспособности клиента банки полагаются на общеэкономический подход, т.е. банки анализируют информацию с точки зрения банковских требований. Такой анализ предполагает взвешенную оценку как личных качеств, так и финансового состояния заемщика.

В международной практике такому методу уделяется большое внимание, развивается соответствующая сеть мониторинга, анализирующая кредитную историю потенциальных заемщиков.

Так, в США кредитный инспектор почти всегда запрашивает местное или региональное кредитное бюро о кредитной истории клиента. В США работают свыше 2 ООО кредитных бюро, которые располагают данными о большинстве физических лиц, когда-либо получавших кредиты, об истории погашения этих кредитов и о кредитном рейтинге заемщиков.

2. Балльные системы оценки кредитоспособности клиентов.

Балльные системы оценки создаются банками на основе факторного анализа. Эта система использует накопленную базу данных «хороших», «надежных» и «неблагополучных» кредитов, что позволяет установить критериальный уровень оценки заемщика.

Использование балльных систем оценки кредитоспособности клиентов — более объективный и экономически обоснованный метод принятия решений, чем экспертные оценки.

Во Франции, например, кредитоспособность физического лица оценивается по системе скоринга. Программа определения целесообразности и условий выдачи потребительского кредита содержит три раздела: информация по кредиту, сведения о клиенте, финансовое положение клиента.

В первый раздел вносятся данные о служащем банка, выдающем кредит, номер досье клиента, название агентства, вид и сумма кредита, периодичность его погашения, процентная ставка без страховых платежей, дата предоставления кредита, день месяца, выбранный клиентом для ее погашения, приводится ответ на вопрос о необходимости страхования, абсолютный размер ежемесячного погашения кредита со страховым платежом и без него, общий размер процентов и страховых платежей, которые будут уплачены банку.

Во второй раздел программы вводятся данные о профессии клиента, его принадлежности к определенной социальной группе, работодателе, чистом годовом заработке, расходах за год, стаже работы.

Третий раздел — финансовое положение клиента — содержит сведения об остатках на текущих и сберегательных счетах, соотношении доходов и расходов.

Системы балльной оценки обладают тем несомненным преимуществом, что они позволяют быстро и с минимальными затратами труда обработать большой объем кредитных заявок, сократив, таким образом, операционные расходы. Кроме того, они представляют собой и более эффективный способ оценки заявок, т.е. могут проводиться кредитными инспекторами, не обладающими достаточным опытом работы. Это позволяет сокращать убытки от выдачи безнадежных кредитов.

В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути метод логистической регрессии (логит). В них используются несколько переменных, дающих в сумме цифровой балл каждого потенциального заемщика. Если такой балл превышает критический уровень, то при отсутствии другой компрометирующей информации кредит будет предоставлен. Если же балл потенциального заемщика не достигает критического уровня и нет смягчающих обстоятельств, в кредите будет отказано. В число важнейших переменных, используемых в подобных системах, входят рейтинги кредитного бюро, сведения о семейном положении, числе иждивенцев, наличие дома в собственности, об уровне дохода, о наличии домашнего телефона, количестве и видах банковских счетов, роде занятий и продолжительности работы на последнем месте.

Основополагающая идея применения балльной оценки кредита заключается в том, что банк способен вычленить финансовые, экономические и мотивационные факторы, обусловливающие отличие «хороших» кредитов от «плохих» путем анализа отношений с более крупными группами клиентов, являвшихся в прошлом заемщиками. В соответствии с этой идеей ряд определенных таким образом благоприятных факторов могут (с некоторой долей риска) быть приняты как свидетельство перспектив заключения хорошей кредитной сделки и в будущем. Очевидно, данное предположение — в случае кардинального изменения экономических условий или иных обстоятельств — может оказаться ошибочным. И это является одной из причин частого пересмотра испытанных систем балльной оценки, осуществляемого по мере выявления более точных показателей.

Кредитный скоринг обычно базируется на данных заявки на потребительский кредит и предусматривает присвоение соответствующим пунктам некоторого балла (от 1 до 10). Осуществив ввод в компьютер необходимой информации, служащий банка по сумме набранных баллов получает заключение, можно ли выдавать кредит. [46]

Российские банки в своей практике используют подобные методы оценки, например в Сбербанке РФ платежеспособность заемщика определяется следующим образом:

Р = ДчхКхТ, (1)

где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.);

К — коэффициент, зависящий от величины Дч, а именно К = 0,3 при Дч в эквиваленте до 500 долл. США, К= 0,4 при Дч в эквиваленте от 501 до 1 ООО долл. США, К = 0,5 при Дч в эквиваленте свыше 2 000 долл. США;

Т — срок кредитования (в мес.)

Доход в долларовом эквиваленте определяется следующим образом:

дч =_Доход в рублях_ (2)

Курс доллара США, установленный ЦБ РФ на момент обращения заявителя в банк

Величина Дч может быть скорректирована в сторону уменьшения (с соответствующими пояснениями в заключении кредитного инспектора).

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Максимальный размер предоставляемого кредита (S) рассчитывается в два этапа.

1. Определяется максимальный размер кредита на основе платежеспособности клиента

S= 1+ N % *100

T (3)

Где :

N% - Годовая процентная ставка;

Т - срок кредитования /в месяцах

100 – коэффициент перевода в проценты

2. Полученная величина корректируется с учетом: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам. [54]

Будет не вполне корректным рассматривать способы оценки кредитоспособности заемщика, базируясь только на методике Сбербанка РФ, ведь российские банки более чем за десятилетний период развития заложили значительную методологическую базу по данному вопросу. В плане дальнейшего развития данной темы рассмотрим балльную систему оценки кредитоспособности индивидуального заемщика, которая учитывает наиболее значимые факторы, обусловливающие возможности заемщика полностью и в срок выполнить свои обязательства.

Данная система базируется на двухуровневой системе оценки.

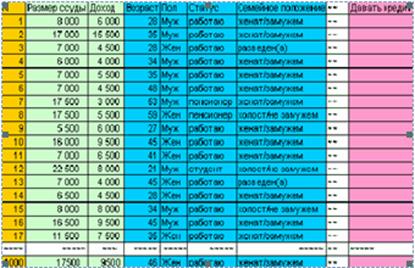

На первом этапе сотрудник банка предлагает заемщику заполнить тест-анкету. Тест-анкета используется для предварительной оценки возможности предоставления заемщику кредита. При заполнении тест- анкеты от клиента не требуется паспортных данных, необходимы только общие сведения о заемщике, месте работы, имуществе, доходах и расходах. [43, с 43-45]

Примеры формы такой тест- анкеты клиента приведены в Приложении 1 (в тест- анкете в скобках указаны баллы).

По результатам заполнения заемщиком тест- анкеты подсчитывается количество набранных заемщиком баллов и подписывается протокол оценки возможности получения им кредита. Если набранная сумма баллов составила менее 30, то в протоколе указывается, что заемщик не обладает достаточными возможностями для получения кредита на приобретение жилья. Протокол вместе с заполненной тест- анкетой передается заемщику.

Следующим шагом для осуществления комплексного анализа кредита физическому лицу является оценка качества кредитов, предоставляемых физическим лицам.

Кредиты физическим лицам оцениваются по следующим критериям (см. Приложение № 2):

характер клиента;

финансовые возможности клиента;

достаточность незаложенного имущества клиента;

обеспечение кредита;

условия кредитования.

В каждый критерий входят показатели, формирующие оценку по критерию. Каждый показатель оценивается в баллах, оценка по критерию равна сумме оценок показателей, входящих в него. Оценка качества кредита равна сумме оценок всех критериев.

Подводя итог сказанному, хотелось бы еще раз подчеркнуть, что все приведенные методики носят формализированный характер, так что при оценке возможности кредитоспособности заемщика огромную роль играет профессионализм служащих банка. Кредитный инспектор как сотрудник, несущий непосредственную ответственность за работу с конкретным заемщиком, должен быть уверен в том, что клиент сознает моральную ответственность за полное и своевременное погашение кредита. Зачастую намерения заемщика раскрываются в ходе анализа цели кредитования, указанной в заявке. Кредитный инспектор должен удостовериться в том, что клиент точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее желание выплатить кредит. Опытные кредитные инспектора советуют более молодым коллегам не жалеть времени и лично посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, — это напрямую определяет степень вероятности погашения кредита. Часто опытные кредитные инспектора сами заполняют заявку вместо того, чтобы позволить заемщику сделать это самостоятельно. Задавая клиенту соответствующие вопросы по мере заполнения заявки, квалифицированный инспектор может лучше понять, насколько данная заявка отвечает предъявляемым со стороны банка требованиям к качеству кредитов. Устные ответы клиента могут содержать гораздо больше информации о характере и истинной цели кредитования, чем сведения, изложенные в письменном виде. Инспектора по потребительскому кредитованию обращают особое внимание на увеличение долга относительно ежемесячного и ежегодного дохода клиента. Большинство кредитных инспекторов неодобрительно относятся к появлению «пирамиды долга», когда физическое лицо берет кредит у одного кредитора для уплаты в пользу другого кредитора, а также к значительной или растущей задолженности по кредитным карточкам, частому возврату чеков, выписанных со счета клиента. На основе подобных фактов делается вывод о наличии или отсутствии у клиента навыков управления денежными средствами. Клиенты, у которых подобные навыки отсутствуют, могут взять на себя слишком много долговых обязательств и столкнуться с серьезными трудностями в своих отношениях с банком. [47]

Кредитование является одним из ключевых направлений деятельности банков, определяющих их судьбу; искусство кредитования — это соблюдение определенных, проверенных практикой правил.

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с ожидаемым доходом.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

В развитых странах кредитование потребителей и выдача ипотечных кредитов (под залог недвижимости) относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию с целью избежать или ослабить воздействие экономических циклов, приводящих к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности. [53]

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, но в нашей стране такого рода информация имеется на очень незначительное число клиентов банка. [40]

Существует также проблема информированности населения. Потребительские кредиты хотя и предоставляются в некоторых российских банках, но лишь немногие люди знают о них достаточно для того, чтобы ими пользоваться. Возможно, что в этом виноваты сами банки — ведь люди получают чрезвычайно мало информации как о банковских услугах вообще, тал и о возможности получения кредита в частности.

Современная российская практика кредитования индивидуальных клиентов на потребительские цели далека от совершенства. Необходимо вести работу, как в плане объектов кредитования, так и дифференциации условий предоставления кредитов. Макроэкономическая стабилизация в целом и преодоление инфляции в частности позволит населению шире использовать банковские кредиты для решения жизненно важных проблем.

1.3 Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

К настоящему времени зарубежными коммерческими банками были опробованы разные системы оценки кредитоспособности клиентов. Многие из них выдержали проверку временем и существуют по сей день в мировой практике. Системы отличаются друг от друга числом показателей, применяемых в качестве составных частей общего рейтинга заемщика, а также различными подходами к самим характеристикам и приоритетностью каждой из них. Часто для оценки суммарной кредитоспособности клиента используются рейтинговые методики [28, c. 15].

В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»: character (характер, репутация заемщика); capacity (финансовые возможности, способность погасить ссуду); capital(капитал, владение активами); collateral (наличие обеспечения); conditions (экономическая конъюнктура и ее перспективы).

В Англии ключевым словом, в котором сосредоточены требования при выдаче ссуд заемщикам, является термин «PARTS»: purpose (назначение, цель); amount (сумма, размер); repayment (оплата, возврат долга и процентов); term (срок); security (обеспечение, залог).

В Японии, кроме общепринятых, применяют и коэффициенты собственности (отношение собственного капитала к итогу баланса, соотношение заемного и собственного капитала, отношение долгосрочной задолженности к собственному капиталу, отношение иммобилизованного капитала к сумме собственного капитала и долгосрочной задолженности и др.) [28, c. 67].

В последнее время в практике европейских, американских и некоторых российских коммерческих банков широкое распространение получила методика оценки кредитоспособности клиента банка под названием CAMPARI (совокупность оценочных параметров, которые помогают сопоставить множество факторов, связанных с выявлением потенциального риска выдачи конкретной ссуды): character (характер, репутация заемщика); ability (способность к возврату ссуды); marge (маржа, доходность); purpose (целевое назначение ссуды); amount (размер ссуды); repayment (условия погашения кредита); insurance (обеспечение, страхование риска непогашения ссуды).

Французская методика включает три блока: общая финансово-экономическая оценка предприятия; прикладная оценка кредитоспособности, специфическая для каждого банка; обращение в картотеку Банка Франции.

В картотеке Банка Франции четыре раздела:

1) 10 групп предприятий в зависимости от размера актива баланса, каждой из которых присвоено буквенное обозначение от А до К;

2) «Кредитная корректировка», включающая 7 групп предприятий с шифрами от 0 до 6, занимающих свою позицию доверия, судя по оценкам руководителей, держателей капиталов и смежников, с которыми предприятие имеет деловые связи;

3) 3 группы предприятий по их платежеспособности с шифрами 7,8,9;

«7» - пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года;

«8» - наличие временных затруднений, не ставящих под угрозу платежеспособность предприятия;

«9» - платежеспособность предприятия сильно скомпрометирована;

4) 2 группы всех клиентов, векселя и ценные бумаги которых будут переучтены Банком Франции или нет.

Следует отметить, что во Франции методики оценки кредитоспособности заемщика дифференцированы по отраслевым принадлежностям и формам собственности, они различны для фирм и частных лиц.

Необходимо иметь в виду, что группировка показателей кредитоспособности достаточно условна. Речь идет о том, какие финансовые показатели представляют интерес для тех или иных юридических и физических лиц, имеющих с ним экономические отношения, в конечном итоге [28, c. 76].

Важной причиной «проблемных кредитов» (в зависимости от особенностей заемщиков и от намерений конкретного банка-кредитора) является недостаток кредитной информации. Грамотное управление кредитами и правильная его оценка невозможны без такой информации. В связи с этим создание кредитных бюро - актуальная тема. В США широко распространен взаимный обмен информацией по вопросам кредитования. Под покровительством Национальной ассоциации управления кредитом тысячи кредитных менеджеров постоянно встречаются для обмена информацией и опытом.

Кредитное законодательство 1974 г. США и Великобритании, устанавливающее принципы равноправия в области кредитования, имело важное значение для формирования службы кредитных бюро. В таких бюро располагается кредитная история всех заемщиков, когда-либо обращавшихся за ссудой в любую кредитную организацию страны.

Только в США действуют около 3 тыс. кредитно-информационных бюро, располагающих кредитными историями большинства физических лиц, которые когда-либо обращались за ссудой. Ассоциация «Роберт Моррис» готовит ежегодный отчет о заемщиках на основании информации, предоставляемой кредитными инспекторами, которые работают в банках-членах Ассоциации [26, c. 188].

Преимущества от создания кредитных бюро известны мировой практике и очевидны:

1) кредитные бюро повышают уровень сведений банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, основанного на реальной оценке надежности заемщиков. Из процесса кредитования исключаются недобросовестные заемщики. Для кредитора это ведет к значительному снижению кредитных рисков, уменьшению резервов на возможные потери по ссудам, повышению ликвидности, снижению остроты проблемы дебиторской задолженности;

2) уменьшение расходов (платы) за поиск информации, которую бы банки взимали со своих клиентов, что обуславливает снижение цены кредитов. Обмен информацией между кредиторами стимулирует рост банковских кредитов по отношению к ВВП примерно на 20% и повышает эффективность финансового посредничества банками, что выгодно всем субъектам рынка и государству;

3) для региона (страны) - это формирование положительного имиджа за счет повышения степени транспарентности заемщиков, включающей достоверность, своевременность и полноту раскрытия информации; благоприятный инвестиционный климат [24, c. 94].

Во многих странах на пути развития кредитных бюро, связанных с кредитными историями физических лиц, стояла проблема защиты частной информации о потенциальных заемщиках. Понимание необходимости иметь в России действующий институт кредитных историй пришло задолго до кризиса 1998 г., который, как известно, и помешал законодательному утверждению этого института. Изучение зарубежного опыта и использование его в современной отечественной банковской практике поможет снять многие проблемы российских банкиров.

В настоящее время в мире не существует единой стандартизированной системы оценки кредитоспособности. Банки используют различные системы анализа кредитоспособности заемщика. Причинами такого многообразия являются:

1) различная степень доверия к количественным (т.е. поддающимся измерению) и качественным (т.е. поддающимся измерению с большим трудом, с высокой степенью допустимости) способам оценки факторов кредитоспособности;

2) особенности индивидуальной культуры кредитования (кредитной культуры) и исторически сложившейся практики оценки кредитоспособности;

3) использование определенного набора инструментов минимизации кредитного риска, сопровождающееся пристальным вниманием к отдельным инструментам;

4) многообразие факторов, оказывающих влияние на уровень кредитоспособности, которое приводит к тому, что банки уделяют им различное внимание при присвоении кредитного рейтинга;

5) результат оценки кредитоспособности заемщика, принимающий различные формы, 6) некоторые банки останавливаются на простом расчете финансовых коэффициентов, другие - присваивают кредитные рейтинги и рассчитывают уровень кредитного риска.

Как сказано ранее, основным показателем кредитоспособности заемщика является его кредитный рейтинг. При присвоении кредитного рейтинга банки ранжируют заемщиков по различным классам. По оценке Базельского комитета, банки в среднем используют 10 различных классов оценки кредитоспособности, включая так называемые промежуточные классы, обозначающиеся знаками «+»/«-». Во многом это объясняется стремлением банков привести внутреннюю систему ранжирования в соответствие с системами, используемыми ведущими рейтинговыми агентствами. Необходимое количество классов определяется банком самостоятельно, исходя из собственной необходимости и целей присвоения кредитного рейтинга. Так, в случае если кредитный рейтинг используется исключительно для мониторинга финансового состояния заемщика и прогноза качества кредитного портфеля, может использоваться небольшое количество классов. Увеличение классов рейтинга характерно для банков, рассчитывающих рентабельность и уровень кредитного риска в зависимости от кредитного рейтинга [28, c. 33].

Также существуют классы рейтинговой оценки, которые характеризуют дефолтное (преддефолтное) состояние заемщика. Эти классы в мировой банковской практике получили название «непроходные». По мнению Австралийского регулирующего органа пруденциального надзора, APRA, большая часть австралийских банков использует 2—4 «непроходных» и 5—10 «проходных» рейтинговых классов.

Согласно мировому опыту различают три основных способа моделирования уровня кредитоспособности заемщика: 1) модели, основанные на статистических моделях (методах)

оценки; 2) модели ограниченной экспертной оценки; 3) модели непосредственно экспертной оценки.

Такие различия обусловлены приоритетностью использования количественных (расчет финансовых коэффициентов) и качественных (личные мнения банковских специалистов) способов анализа. На практике различия между моделями несколько нивелируются, что объясняется одновременным применением этих методов. Так, информация, используемая при статистических методах анализа, первоначально обрабатывается банковскими работниками, поэтому носит на себе некоторый отпечаток субъективизма. Наблюдаются отличия и в оценках того, какие факторы являются качественными, а какие — количественными. Например, в некоторых случаях такие качественные факторы, как кредитная история, качество менеджмента заемщика, отраслевые особенности или географическое местоположение, получали количественную оценку в баллах и в дальнейшем использовались в количественных расчетах [23, c. 231].

Статистические модели оценки кредитоспособности представляют собой процесс присвоения кредитного рейтинга исключительно на основе количественного, статистического анализа. Лишь небольшое количество банков полагаются в полной мере на статистические модели. Подобные модели основаны на расчете кредитного рейтинга по определенной формуле, включающей как количественные факторы — финансовые коэффициенты, так и некоторые качественные факторы, но стандартизированные и приведенные к количественному значению аспекты деятельности заемщика, например, отраслевые особенности, кредитную историю.

Модели ограниченной экспертной оценки основаны на применении статистических методов с последующей корректировкой на основании неких качественных параметров. Например, балльное значение рейтинга может быть скорректировано на несколько баллов в зависимости от мнения кредитного экономиста. Также банк может установить максимальное количество баллов для оценки качественных параметров, ограничивая тем самым влияние субъективных факторов на итоговое значение рейтинга. По оценкам Базельского комитета, около 20% банков используют данную модель при анализе кредитоспособности крупных предприятий.

Модели непосредственно экспертной оценки используются 50% банков при определении кредитоспособности крупных и средних заемщиков. При такой оценке определить влияние того или иного фактора на величину кредитного рейтинга практически не представляется возможным. Экономисты рассчитывают финансовые коэффициенты, но значения интерпретируются индивидуально по каждому заемщику.

Тем не менее, в некоторых случаях на начальном этапе оценки используются именно статистические модели, задавая направление и границы дальнейшего анализа. По данным Федеральной резервной системы США, в 1995 г. большая часть американских банков не имела детального описания процедуры присвоения кредитного рейтинга — этот процесс представлял собой субъективное мнение кредитного работника.

Влияние человеческого фактора имеет большое значение при определении надежности и достоверности кредитного рейтинга. Изучение возможных мотивов и заинтересованности в искажении результатов оценки позволяет учесть отклонения от реальности. Так, в случае определения размеров вознаграждения сотрудникам, заключающим кредитные договоры, в зависимости от класса кредитоспособности может иметь место искусственное повышение рейтинга. Похожая ситуация может сложиться при определении лимитов кредитования и стоимости размещаемых средств на основе значения кредитного рейтинга [23, c. 88].

В главе 1 были рассмотрены основные принципы кредитоспособности заемщиков которые применяют в России и за рубежом и, на мой взгляд, с развитием кредитования физических лиц, большинство банков разработают свои собственные программы для оценки кредитоспособности заемщиков на основе балльной системы, так как эта система является наиболее наглядной, а компьютерная программа позволяет экономить труд и время кредитных работников. Также при наличии компьютерной программы на основе балльной системы оценка кредитоспособности потенциального заемщика не требует столь высокой квалификации кредитного работника, как при использовании метода экспертных оценок. Основным вопросом, стоящим перед российскими банками при оценке кредитоспособности заемщика — физического лица, остается реальный уровень дохода заемщика и прогноз дохода на будущее. Возможно, решение данного вопроса следует искать в тщательном анализе кредитного риска, поскольку завышение заемщиком уровня своих доходов, а также возможность потери источника получения дохода приводят к проблемам с возвратностью кредита, что увеличивает кредитный риск банка. Однако самый лучший и одновременно самый сложный способ решения данной проблемы — это общая стабилизация экономики в стране.

Рассмотрев общие принципы анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт».

ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ»

2.1 Общая характеристика развития Банка

Название

Закрытое акционерное общество «Банк Русский Стандарт»

Joint Stock Company «Russian Standard Bank»

Сокращенное название

ЗАО «Банк Русский Стандарт»

JSC «Russian Standard Bank»

Лицензии

- Генеральная лицензия ЦБ РФ № 2289 от 19.07.2001 г.;

- Лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле, № 879 от 12.09.2006 г., выданная ФСФР;

- Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от 03.06.2003 г. № 077-06704-001000;

- Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности от 03.06.2003 г. № 077-06707-000100;

- Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности от 03.06.2003 г. № 077-06699-100000;

- Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности от 03.06.2003 г. № 077-06702-010000;

- Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление технического обслуживания шифровальных (криптографических) средств от 01.09.2005 г. № 2680 Х;

- Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление распространения шифровальных (криптографических) средств от 01.09.2005 г. № 2681 Р;

- Лицензия Центра по лицензированию, сертификации и защите государственной тайны ФСБ России на осуществление предоставления услуг в области шифрования информации от 01.09.2005 г. № 2682 У;

- Разрешение Государственного таможенного комитета Российской Федерации на право выступать перед таможенными органами в качестве гаранта № 226;

- Уполномоченный банк ОАО «Аэрофлот — Российские авиалинии» по предоставлению гарантий в пользу «Аэрофлота» и единственный агент по выдаче БСО (бланков билетов);

- Статус принципиального члена MasterCard International;

- Член валютной и фондовой секции Московской межбанковской валютной биржи (ММВБ);

- Член Некоммерческого партнерства «Национальный депозитарный центр»;

- Член Национальной валютной ассоциации (НВА);

- Член Ассоциации российских банков;

- Член Ассоциации банков Северо-Запада;

- Член Ассоциации региональных банков России;

- Сертификаты ключей электронных цифровых подписей уполномоченных лиц Корпоративного удостоверяющего центра Банка включены в Единый государственный реестр уполномоченного органа Российской Федерации — Федерального агентства по информационным технологиям

Платежные реквизиты

| ИНН | 7707056547 |

| БИК | 044583151 |

| Корреспондентский счет в рублях | 30101810600000000151 в Отделении № 1 Московского ГТУ Банка России |

| код SWIFT | RSJSRUMM |

| Корреспондентский счет в долларах США | 36151337 Citibank N. A., 111 Wall Street, New York, NY 10043, USA, Swift code: CITI US33 |

Коды

| ОКПО | 17523370 |

| СООГУ | 05054 |

| СОАТО | 1145286585 |

| ОКОНХ | 96120 |

| КФС | 17 |

| КОПФ | 67 |

| КПП | 775001001 |

| ОКАТО | 45263588000 |

Юридический адрес

105187, Москва, ул. Ткацкая, д. 36

Банк «Русский Стандарт» кредиты— частный финансовый институт высокой степени надежности, построенный на современных технологиях.

Мы предлагаем весь спектр розничных услуг для самого широкого круга клиентов, Банк выдает и принимает вклады любой величины, обеспечивает круглосуточное управление счетами, а также многое другое.

ЗАО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения:

- кредитные программы более чем в 1200 населенных пунктах страны;

- более 23 млн. клиентов — частных лиц;

- более 25 млн. банковских карт;

- около 30 млрд. долларов выданных кредитов;

- более 2500 банкоматов и 400 отделений и операционных офисов;

- эксклюзивные права на выпуск и обслуживание карт платежной системы American Express® на территории Российской Федерации;

- 24 часа в сутки, 7 дней в неделю, 365 дней в году.

ЗАО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт».

Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения.

ЗАО «Банк Русский Стандарт» придерживается самых высоких стандартов корпоративного управления и корпоративной этики. Менеджмент Банка следует международным принципам управления и прозрачности ведения бизнеса.

Управленческая структура Банка, политика и бизнес-процессы построены таким образом, чтобы обеспечить эффективность и прозрачность принятия решений и осуществления бизнес-процессов.

Залог успеха — команда высокопрофессиональных менеджеров, обладающих богатым опытом работы в российской финансовой системе. Сотрудники Банка нацелены на предоставление максимально открытого доступа к финансовым услугам и наилучшего уровня сервиса.

Мы убеждены, что сочетание лучшего международного опыта корпоративного управления и высочайшего уровня квалификации команды профессионалов является важным конкурентным преимуществом, которое будет способствовать развитию ЗАО «Банка Русский Стандарт» в качестве ключевого игрока национальной финансовой системы.

Миссия

ЗАО «Банк Русский Стандарт» уже более 10 лет определяет развитие рынка доступных финансовых услуг для широких слоев населения. Основная задача Банка — демонстрация новых стандартов бизнеса в соответствии с идеологией «Русский Стандарт»:

Созидание

Мы создаем ценности, а не перераспределяем их.

Доверие

Мы работаем честно, и нам доверяют.

Совершенство

Все, что мы создаем, — надежно и красиво.

Опыт

Мы строим будущее, помня уроки прошлого.

Патриотизм

Мы трудимся на благо России.

ЗАО «ЗАО „Банк Русский Стандарт“» — один из крупнейших национальных финансовых институтов федерального значения. Банк реализует кредитные программы для населения более чем в 1200 населенных пунктах страны. С 2006 года ЗАО «Банк Русский Стандарт» осуществляет банковские операции на Украине. Количество клиентов Банка превысило 23 млн. человек, общий объем предоставленных населению займов превысил 30 млрд. долларов. ЗАО «Банк Русский Стандарт» выпустил для своих клиентов более 25 млн. банковских карт, а с 2005 года осуществляет эксклюзивный выпуск и обслуживание на территории России карт платежной системы American Express® . Количество торговых партнеров Банка превышает 35 тыс. организаций.

Банк продолжает развитие и качественное преобразование региональной структуры своих подразделений. В 2008 году филиалы Банка открылись в Ростове-на-Дону, Екатеринбурге, Казани, Уфе, Омске, Самаре, Воронеже. Изменение структуры представительств на филиальную позволило расширить спектр предоставляемых услуг и географию бизнеса. В рамках развития структуры филиала в регионах планируется открытие операционных офисов, предоставляющих населению возможность получать квалифицированную консультацию, приобретать банковские продукты и услуги. В 2008 году Банк открыл 69 новых отделений. Общее число отделений Банка в Москве достигло 21. В настоящее время региональная сеть обслуживания клиентов Банка Русский Стандарт состоит из более 400 отделений, офисов и представительств. Сеть банкоматов Банка насчитывает около 2100 приемных банкоматов и около 400 банкоматов по выдаче наличных.

Таблица 1 – Результаты финансовой деятельности кредитной организации ЗАО «Банк Русский Стандарт»

| Номер П/п | Наименование статьи | Показатель на 01.10.2009 |

| 1 | Процентные доходы, всего, в том числе: | 28743637,00 |

| 1.1 | От размещения средств в кредитных организациях | 872101,00 |

| 1.2 | От ссуд, предоставленных клиентам (некредитным организациям) | 25887680,00 |

| 1.3 | От оказания услуг по финансовой аренде (лизингу) | 0 |

| 1.4 | От вложений в ценные бумаги | 1983856,00 |

| 2. | Процентные расходы, всего, в том числе: | 10939985,00 |

| 2.1 | По привлеченным средствам кредитных организаций | 4314783,00 |

| 2.2 | По привлеченным средствам клиентов (некредитных организаций) | 5560388,00 |

| 2.3 | По выпущенным долговым обязательствам | 1064814,00 |

| 3 | Чистые процентные доходы (отрицательная процентная маржа) | 17803652,00 |

| 4 | Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также по средствам, размещенным на корреспондетских счетах, всего В том числе: |

-6449981,00 |

| 4.1 | Изменение резерва на возможные потери по начисленным процентным доходам | -77252,00 |

| 5 | Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 11353671,00 |

| 6 | Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток | 0 |

| 7 | Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 21344,00 |

| 8 | Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | 0 |

| 9 | Чистые доходы от операций с иностранной валютой | -3915400,00 |

| 10 | Чистые доходы от переоценки иностранной валюты | -290371,00 |

| 11 | Доходы от участия в капитале других юридических лиц | 1439271,00 |

| 12 | Комиссионные доходы | 3439985,00 |

| 13 | Комиссионные расходы | 870160,00 |

| 14 | Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | -47516,00 |

| Продолжение табл.1 | ||

| 15 | Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | 31626,00 |

| 16 | Изменение резерва по прочим потерям | 1202507,00 |

| 17 | Прочие операционные доходы (расходы) | 988518,00 |

| 18 | Чистые доходы (расходы) | 13403475,00 |

| 19 | Операционные расходы | 13325433,00 |

| 20 | Прибыль до налогообложения | 78042,00 |

| 21 | Начисленные (уплаченные ) налоги | 688637,0 |

| 22 | Прибыль (убыток) за отчетный период | -610595,00 |

По итогам 3 квартала 2009 года убыток до налогообложения составил 610,5 млн. руб. что на 5.471 млрд. меньше аналогичного прошлогоднего показателя в (4.86 млрд. руб. – за 3 квартал 2008 год).

Факторы, оказавшие влияние на изменение размера прибыли:

В первой половине 2009 года продолжились кризисные тенденции развития рынка розничного кредитования. Рост стоимости кредитных ресурсов, увеличение рисков, нестабильная финансовая ситуация в целом обусловили новый подход банков к кредитованию. На первое место вышел не объем выдач и рост портфеля, а качество займов и возможность клиента обслуживать кредит. Банк Русский Стандарт подошел к кризису со сбалансированными показателями и с возможностью развития бизнеса в новой финансовой обстановке.

В первой половине 2009 года Банк удерживал лидирующую позицию среди частных российских банков в сегменте кредитных карт, активно представлен в сегменте кредитования в точках продаж. Банк оформляет кредитные продукты практически во всех регионах России, охватывая территорию, на которой проживает свыше 90% населения страны.

Расчет коэффициентов приведен в приложении 13.

За последние 5 лет Банк не нарушал нормативы ликвидности (Н2, Н3, Н4), установленные Центральным Банком Российской Федерации.

Таблица 2 - Расчет обязательных нормативов деятельности кредитной организации-эмитента на конец последнего завершенного квартала

| Условное обозначение (номер) норматива | Название норматива | Допустимое значение норматива | Фактическое значение норматива |

| Н1 | Достаточности капитала | Min 10% (K>5млн.евро) Min 11% (K<5млн.евро) |

22,95 |

| Н2 | Мгновенной ликвидности | Min 15% | 47,94 |

| Н3 | Текущей ликвидности | Min 50% | 66,76 |

| Н4 | Долгосрочной ликвидности | Max 120% | 24,83 |

| Н5 | Общей ликвидности | Min20% | - |

| Н6 | Максимальный размер риска на одного заемщика или группу связанных заемщиков | Max 25% | 23,8 |

| Н7 | Максимальный размер крупных кредитных рисков | Max 800% | 83,28 |

| Н9.1 | Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам) | Max 50% | 0 |

| Н10.1 | Совокупная величина риска по инсайдерам | Max 3% | 0,43 |

| Н12 | Использование собственных средств для приобретения акций (долей)др.юр.лиц | Max 25% | 0 |

Помимо пруденциальных норм, Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности.

Контроль за мгновенной ликвидностью ежедневно осуществляют независимо друг от друга Казначейство Банка и риск-подразделение.

Для управления текущей, долгосрочной и общей ликвидностью в Банке создан специальный коллегиальный орган- Комитет по управлению активами и пассивами (КУАП). КУАП собирается раз в неделю и рассматривает текущую ситуацию с ликвидностью, отклонение от плановых значений, прогнозные значения и принимает решения, необходимые для поддержания ликвидности Банка на оптимальном уровне.

Также для снижения рисков ликвидности Банком предпринимаются меры по диверсификации и увеличению дюрации привлеченных средств.

В Банке разработана эффективная система контроля за рыночными и кредитными рисками, использующая как методики, применяемые в мировой практике, так и собственные разработки. Для оценки рисков по потребительским кредитам и кредитным картам Банк использует методику автоматизированной оценки кредитоспособности заемщика (система скоринга), адаптированную к особенностям российского рынка. По мере накопления опыта система постоянно совершенствуется, что выражается в высокой эффективности управления кредитным качеством портфеля, несмотря на сравнительно высокие риски в области потребительского кредитования.

Специалистами Банка была разработана методика управления операционными рисками с целью снижения вероятности прямых и косвенных убытков в результате недостатков в организации бизнес - процессов, неадекватного контроля, неверных решений, системных ошибок, которые имеют отношение к человеческим ресурсам, технологиям, имуществу и внутренним системам.

Уровень потенциальных финансовых потерь вследствие банкротства организаций (или) неисполнения либо ненадлежащего исполнения организацией своих обязательств перед Банком оценивается как незначительный. Кредитный риск в отношении организации, в которую были произведены инвестиции, отсутствует.

Банк в своей работе постоянно совершенствует технологии и процедуры сервисного обслуживания клиентов, как силами разработок своих сотрудников, так и изучения лучших мировых разработок в области потребительского кредитования населения. Банк обладает уникальными системами оценки кредитоспособности заемщиков - физических лиц, собственным разработками в области риск- менеджмента и управления затратами.

Стратегией развития Банка предусмотрены инвестиции в современные информационные технологии, позволяющие создавать оперативную среду взаимодействия с клиентами, снижать операционные издержки, добиваясь при этом конкурентного преимущества. Основные тенденции развития банковского сектора за 5 последних завершенных финансовых лет либо за каждый завершенный финансовый год, а также основные факторы, оказывающие влияние на состояние банковского сектора. За 5 последних завершенных финансовых лет российский банковский сектор развивался динамично.

Уверенный рост экономики и оживленный потребительский спрос в Российской Федерации способствовали повышению кредитоспособности российских банков. Путем выпуска еврооблигаций, привлечения стратегических зарубежных инвесторов, значительно увеличилось привлечение российскими банками средств с международных рынков капитала. Вплоть до 2008 года, одним из важных источников фондирования крупных российских банков были внешние займы, которые составляли около 30% от прироста активов банковского сектора.

После десяти лет динамичного экономического роста Россия сталкивается с серьезнейшими экономическими вызовами. Глобальный экономический кризис приводит к падению производства, росту безработицы, снижению доходов населения. Его воздействие на Россию имеет свою специфику. Это связано с накопленными деформациями структуры экономики, высокой зависимостью от экспорта природных ресурсов, слабой конкурентоспособностью несырьевых секторов экономики, неразвитостью ряда рыночных институтов, включая финансовые. Одним из приоритеных направлений в программе антикризисных мер Правительства РФ – является формирование мощной финансовой системы как надежной основы для развития национальной экономики.

Совместно с Банком России реализуются меры по рефинансированию банковской системы. Предусматривается возможность выделения в 2009 году 495 млрд. рублей на поддержку банковской системы, в том числе 280 млрд. рублей – на капитализацию банков, 215 млрд. рублей - фондирование за счет Фонда национального благосостояния. При этом предоставление государственной поддержки будет увязано с кредитованием реального сектора. На увеличение ресурсной базы банков направлен ряд решений Банка России. Расширен ломбардный список Банка России для обеспечения дополнительных возможностей рефинансирования кредитных организаций. Увеличены сроки предоставления кредитов, обеспеченных нерыночными активами (векселя, поручительства, права требования). Банку России предоставлено право заключать с банками соглашения, в соответствии с которыми Банк России компенсирует им часть убытков по кредитам, выданным организациям, у которых отозвана банковская лицензия. Упрощена процедура предоставления государственных гарантий. Предусмотрена возможность делегирования Правительством Российской Федерации Минфину России права принятия решения о предоставлении государственных гарантий по кредитам отдельных организаций в размере, до 10 млрд. рублей по каждой гарантии. Увеличен максимальный размер государственных гарантий Российской Федерации для оказания поддержки экспорта промышленной продукции (с 50 до 150 млн. долларов США), право принятия решения, о предоставлении которых Правительство Российской Федерации может делегировать Минфину России. Правительство Российской Федерации и Банк России будут стимулировать консолидацию в банковской сфере, формирование крупных и финансово устойчивых банковских структур, конкурентоспособных на международном уровне и способных обеспечивать «длинное» финансирование проектов. [54]

Объемы операций кредитования Банка России значительно увеличились, так, объем предоставленных ломбардных кредитов кредитным органицациям в 2007 году - 24 154,5 млн. руб. в 2008 году – этот показатель увеличился почти в 8,8 раз и составил уже 212 677,6 млн. руб. В 2009 году, за 9 мес. – 251 466,6 млн. руб. Объем «прочих кредитов» (кредиты под поручительства, активы и др.) по итогам 9 месяцев 2009 года увеличился по сравнению с годовым показателем в 4,1 раза. [48]

Таблица 3 – Динамика выданных кредитов

| Месяц/ год | Объем предоставленных внутридневных кредитов | Объем предоставленных кредитов овернайт | Объем предоставленных ломбардных кредитов | Объем предоставленных других кредитов |

| ИТОГО ЗА 2004г. | 3051870,5 | 30262,7 | 4540,8 | - |

| ИТОГО ЗА 2005г | 6014025,0 | 30792,0 | 1359,0 | - |

| ИТОГО ЗА 2006г. | 11270967,5 | 47023,5 | 6121,4 | - |

| ИТОГО ЗА 2007г | 13499628,1 | 133275,9 | 21154,5 | 32764,5 |

| ИТОГО ЗА 2008г. | 17324352,8 | 230236,1 | 212677,6 | 445526,2 |

| 2009г | ||||

| Январь | 1696058,6 | 101891,0 | 44343,5 | 64795,4 |

| Февраль | 2024371,0 | 32843,8 | 43332,6 | 157019,7 |

| Март | 1967957,9 | 13414,9 | 18211,7 | 272132,9 |

| Апрель | 2153358,6 | 19969,5 | 22271,0 | 266044,6 |

| Май | 1757538,5 | 14201,9 | 13887,3 | 241935,3 |

| Июнь | 1740866,7 | 11664,6 | 23612,3 | 147180,0 |

| Июль | 1753032,8 | 21751,2 | 23779,4 | 233217,1 |

| Август | 1638965,9 | 18392,8 | 29075,6 | 308731,4 |

| Сентябрь | 1890794,0 | 6603,7 | 32953,1 | 155611,5 |

| ИТОГО ЗА 2009 г. | 16622944,0 | 240733,3 | 251466,6 | 1846667,9 |

В 1999 Банк Русский Стандарт вывел на банковский рынок России принципиально новую услугу - розничный кредит, заложив, таким образом, основу для развития нового сегмента банковской деятельности. Сегодня Банк — один из крупнейших национальных финансовых институтов общефедерального значения. Банк реализует кредитные программы для населения более чем в 1180 населенных пунктах страны.

Банк Русский Стандарт — лидирующий частный банк на рынке кредитования населения. Сегодня количество клиентов Банка превышает 22 млн. человек, общий объем предоставленных населению займов превышает 30 млрд. долларов. Банк Русский Стандарт выпустил для своих клиентов более 25,8 млн. кредитных карт, а в 2005 году приступил к эксклюзивному выпуску и обслуживанию на территории России кредитных карт American Express. Банк Русский Стандарт входит в число крупнейших российских банков по всем ключевым финансовым показателям деятельности. Банк занимает высокие позиции в рейтингах «1000 крупнейших банковских институтов мира» и «300 крупнейших банков Европы», формируемых авторитетным британским журналом The Banker.

«Современный банковский бизнес должен строиться на ответственности: деловой, социальной, клиентской. Стратегия Банка строится на данном принципе, и предполагает сохранение лидирующих рыночных позиций, повышение лояльности клиентов, как самого главного актива нашей деятельности. Комплексный подход к управлению рисками, решение системных проблем банковской инфраструктуры, обучение квалифицированного персонала, развитие перспективных банковских продуктов позволит Банку оставаться ведущей финансовой организацией в России».

Стратегия развития Банка Русский Стандарт на 2009 год предполагает удержание рыночной доли в ключевых продуктовых категориях розничного сектора, а также диверсификацию бизнеса Банка за счет развития продуктового ряда. Банк Русский Стандарт рассматривает в качестве приоритета развитие рынка розничных услуг для населения. В 2009-2010 годах Банк Русский Стандарт продолжит работу по совершенствованию клиентских сервисов, улучшению качества и конкурентоспособности предоставляемых финансовых услуг.

Основным видом деятельности банка является кредитование физических лиц, в сегментах «потребительское кредитование» (кредиты, выдаваемые в местах продаж), «кредитование с помощью кредитных карт», а также депозитные услуги для населения.

Рассмотрим место Банка в каждом из этих сегментов и укажем на имеющихся в них конкурентах.

Доля рынка Банка Русский Стандарт на 1 июля 2009 года .

1. Рынок кредитования в местах продаж.

Банк Русский Стандарт является ключевым игроком на рынке потребительского кредитования. Основные конкуренты в этом секторе– ХКФ Банк, Альфа-банк.

2. Рынок кредитных карт.

Банк Русский Стандарт является лидером на рынке кредитования с помощью кредитных карт. Конкуренты Банка в этом сегменте - ХКФ Банк, ВТБ 24.

3. Рынок депозитов