| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление банком в рыночных условиях

ТЕМА Управление банком в рыночных условиях.

Глава 1 Организация управления банком и как фактор эффективности развития рыночной экономики.

1.1 Сущность процесса управления банком и основная организация его построения.

1.2 Эффективность банковской деятельности.

1.3 Правовые основы банковской деятельности.

Глава 2 Анализ управления банком в рыночных условиях

хозяйствования АзияУниверсалБанка.

2.1 Позиции занимаемые на рынке Азия УниверсалБанк

2.2 Организационная структура АзияУниверсалБанка и ее эффективность в новых условиях хозяйствования.

2.3 Анализ управления активами и пассивами банка.

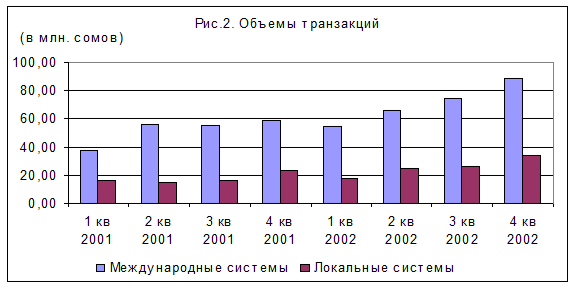

2.4 Анализ безналичной системы расчетов на международном уровне в АзияУниверсалБанке.

Глава 3 Стратегия развития банковской системы Кыргызской республики.

3.1 Стратегия развития банковского сектора на финансовом рынке Кыргызстана.

3.2 Системный анализ ,,ТАСИС,, применительно к стратегии развития банковской системы Кыргызской республики.

3.3 Международная банковская деятельность.

Заключение.

Литература.

Приложение.

Глава1

Организация управления банком как фактор эффективности развитие рыночной экономики.

1.1 Сущность процесса управления банком и основная организация его построения.

Банковский менеджмент – научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах управления, конкретизированных практикой ведения банковского дела.

Банковская деятельность представляет специфическую сферу бизнеса, определяющую особенности мышления и поведения занятых в нем работников.

Прежде всего банк представляет собой общественный институт, в котором сосредоточены денежные вклады множества кредиторов, поэтому банковский бизнес ориентируется не только на получение прибыли, но и на обеспечение сохранности взятых взаймы денежных средств.

Менеджмент банка характеризуется эффективностью организации и руководства банком в постоянно изменяющихся условиях. Менеджмент является важным инструментом устойчивости банка, его неуязвимости при любых внешних потрясений.

Содержание банковского менеджмента составляют; планирование, анализ, регулирование, контроль.

Планирование позволяет заглянуть в будущее банка, предусмотреть цели, сферу, масштабы и результаты деятельности в соизмерении с источниками и затратами. Процесс планирования включает составление перспективных и текущих планов – прогнозов. Назначение этих документов состоит в том , чтобы обеспечить коллективу банка понимания общих задач, стратегии и тактики их выполнения, а также ресурсов, имеющихся в распоряжении.

Планирование определяет рамки, границы в которых предстоит работать сотрудникам. Планирование позволяет взаимо-увязать все стороны деятельности банка через сводные показатели, увязать их выполнение с интересами коллектива посредством системы материального и других видов стимулирования труда.

Планы позволяют определить направление поиска новых сфер и методов деятельности в условиях конкуренции на денежном рынке.Планирование представляет собой много уровневый процесс, охватывающий все подразделения банка и определяющий локальные и общие перспективы развития. Результатом планирования является разработка бизнес – плана, а также оперативных планов по отдельным направлениям.

Анализ направлен на оценку деятельности банка в целом и по отдельным направлениям на основе сравнении фактических достигнутых результатов с прогнозными, с результатами истекших периодов и с результатами лучших банков.

Материалы анализа позволяют выявить положительные и отрицательные тенденции в развитие банка, потери, неиспользованные резервы, недостатки в планировании и неудачи в принятии решений.

Основу сводной аналитической работы банка составляет анализ данных баланса, проводимый в определенном ракурсе. Главными направлениями анализа является;

‑ Оценка динамики объемных показателей деятельности банка; активов, депозитов, собственного капитала, кредитов прибыли. Указанная оценка проводится в сопоставлении с аналогичными показателями других банков, что позволяет определить рейтинг и выработки стратегии развития банка.

‑ Оценка ресурсной базы; объема, структуры и основных тенденций развития ее составных частей. Анализ осуществляется на основе классификации отдельных статей ресурсов банка, расчета структурных показателей. Данный анализ используется для разработки депозитной политики банка.

‑ Оценка состояния активов банка. Анализ осуществляется на основе классификации активов банка, расчета структурных показателей; сравнение их в динамике с другими банками. Результаты анализа являются основой для разработки кредитной и инвестиционной политики банка.

‑ Оценка ликвидности банка производится на основе расчетов финансовых коэфицентов, сравнение их с критериальными уровнями, в динамике, выявление факторов, оказавших влияние на изменения уровня показателей.

‑ Оценка доходности банка осуществляется на основе анализа данных баланса и отчета о прибылях и убытках. В процессе анализа рассчитывается система количественных и качественных показателей, характеризующих доходность и прибыльность банка, эффективность использования активов, структуру доходов и расходов банка. Указанный анализ является основой для разработки механизма управления прибыльностью банка.

Наряду с этим банк осуществляет аналитические разработки по отдельным направлениям; анализ кредитного портфеля банка, анализ портфеля ценных бумаг, анализ кредитоспособности клиентов, анализ достаточности собственного капитала, анализ процентной маржи.

Данные материалы используются для выработки политики в области управления банковскими рисками применительно к сферам деятельности банка.

Регулирование в системе банковского менеджмента имеет определенные особенности, обусловленные наличием государственного надзора за деятельностью коммерческих банков. Учитывая, что банковская деятельность наиболее рискованная, вовлекающая в оборот крупные суммы чужых денег, государственное регулирование предусматривает ряд принципиальных требований к лицензированию банков, ограничению сфер деятельности, достаточности капитала ликвидности, формированию обязательных резервов.

В этой связи система внутри банковского регулирования направлена, прежде всего, на соблюдения требований и нар мотивов, установленных органами государственного надзора.

‑ совершенствования организационной структуры

‑ разработка новых и совершенствование действующих инструктивных и методических материалов, процедур принятия решений, позволяющих повышать качество управления банковской деятельностью.

‑ корректировка целей, приоритетов и методов осуществления банковской политики, исходя из реально складывающейся ситуации.

‑ принятие конкретных мер по ограничению объемов рисков по отдельным направлениям деятельности банка или по созданию дополнительной системы гарантий для защиты от рисков.

Контроль в банковской деятельности подразделяются на внешний и внутренний. Внутренний контроль организуется банком. Именно внутри банковский контроль является частью менеджмента банка. Главным назначением внутри банковского контроля является создание оперативной системы обнаружения отрицательных тенденций и недостатков в деятельности банка для принятия мер по их устранению.

Сфера банковского менеджмента подразделяются на два блока: финансовый менеджмент и управления персоналом.

Финансовый менеджмент охватывает управление движением денежного продукта, его формированием, и размещением, в соответствии с целями и задачами банка. Основными направлениями является разработка банковской политики, с коректизацией по отдельным сферам деятельности банка, банковский маркетинг, управление активами и пассивами, управление ликвидностью и доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками.

Особенностью финансового менеджмента является отсутствие единообразной технологии управления экономическими процессами и организации банковских процедур в рамках единой банковской системы. В условиях конкуренции на денежном рынке каждый банк вырабатывает собственные правила поведения: постоянно изменяющаяся экономическая ситуация требует корректировки и совершенствование сложившихся приемов ведения банковского дела.

Второй сферой банковского менеджмента является управление персоналом, которое направлено на рациональное использование знаний и опыта банковских служащих, как необходимое условие эффективности финансового менеджмент.

Оно включает: мотивацию труда, организацию труда сотрудников банка, расстановку кадров; систему подготовки и переподготовки банковских кадров, механизм оплаты труда, поощрений и стимулирования; организацию контроля систему продвижение по службе; принципы общения в коллективе.

Под принципами организации управления понимаются такие исходные положения организации работы, которые создают предпосылки для выполнения присущих ему функции и операций.

Важнейшим принципом организации банка является функциональный принцип. Он означает, что структура банка должна быть привязана к той его конкретной деятельности, которую он выполняет. Поскольку банк занимается организацией безналичных расчетов, в составе его управленческих структур особо должны быть выделены операционные отделы или управления. Функции и операции банка и их масштаб обуславливают, таким образом, и построение системы управлением банка.

К принципам организации банка относиться и иерархия властных полномочий его отдельных подразделений. Здесь можно выделить два эшелона власти. К первому эшелону относятся такие выше упомянутые структуры, как совет и правление банка. Помимо этого к верхнему эшелону управления банком относится ревизионная комиссия и кредитный комитет.

Ревизионная комиссия осуществляет контроль за работой банка.

Кредитный комитет не является самостоятельным подразделением банка, в его состав входят должностные лица других отделов банка, а также другие лица, кандидатуры одобренные советом банка. Комитет создан для повышения уровня и улучшения качества управленческих решений. В своей деятельности комитет определяет стратегические и тактические задачи развития кредитных операций, принимает решения о предоставлении финансовой помощи филиалам банка, о выдаче крупных кредитов, устанавливает уровень процентной ставки по кредитным операциям.

В ряде банков при президенте действует экспертный совет, включающий представителей разнообразных отраслей знаний. В задачу совета входит консультирование по наиболее крупным вопросам развития экономики, политики страны и банка, содействие разработке его концепции, подготовка научных мероприятий, помощь в организации повышения квалификации персонала.

Ко второму эшелону в системе соподчинения подразделений банка друг другу относят все другие управления, которые связаны с обслуживанием клиентов, а также другие службы. Организация работы банка должна соответствовать и другому принципу - принципу соответствия поставленным целям. Целью банка, как известно, является получение прибыли. Работа банка должна быть организована поэтому таким образом, чтобы его доходы превышали расходы. Это достигается работой таких групп сотрудников аппарата управления, которые заняты привлечением новых клиентов банка, осуществлением банковских операций и т. д.

Немаловажно и то, чтобы в банке была создана организационная структура, которая обеспечивала его нормальную деятельность как банка в целом. Нельзя, к примеру, осуществлять кредитные операции и не иметь специального подразделения по учету, выдаче и погашению ссуд. Если то или иное предприятие является банком, то оно неизбежно должно содержать в своей структуре такие подразделения, которые осуществляют его поддержку как банка в целом и соответствует условиям окружающей среды.

Не менее важно в деятельности банка обеспечивать совместные и координированные действия. В этих целях помимо кредитных комитетов в банке могут быть созданы и другие комитеты, объединяющие лучших специалистов, для выполнения определенных координирующих задач.

К принципам также относят рационализацию управления. Работа должна быть построена таким образом, чтобы обеспечить развитие новых услуг, сокращение затрат, повышение производительности, исследование рынка.

Чрезвычайно важно, чтобы система организации банка соответствовала принципу обеспечения контроля. Обязательным элементом здесь выступает внутренний и внешний аудит.

Внутриняя упорядочность, согласованность внутренних подразделений банка достигается посредством подчинения точным правилам – регламентации деятельности работников. Для этого банки имеют определенные предписания (устав, положение). Каждый сотрудник банка должен знать свои обязанности, обладать определенными знаниями и умением, выполнять правила, отраженные в тех или иных документах.

Наконец, немаловажно, чтобы банк был обеспечен оперативной и достоверной информацией, новыми методами ее обработки с тем, чтобы своевременно принимать необходимые организационные и экономические меры по обеспеченностью стабильности и надежности кредитного учреждения.

И в заключение хотелось бы еще раз перечислить принципы организации: функциональное построение, иерархия властных полномочий, рационализированные решения, целостность и соответствие условиям окружающей среды, обеспечение контроля, регламентация деятельности персонала, обеспечение оперативной и достаточной информацией, имея хорошие показатели по этим принципам банк просто обязан быть прибыльным и надежным в современной рыночной экономике Кыргызстана.

Научной основой управления персоналом является психология и деловая этика, позволяющая найти дифференцированные подходы к каждому сотруднику, планировать служебную карьеру и организовывать материальное стимулирование.

Качество управления банком за рубежом подвергается оценке, поскольку от него в значительной мере зависит надежность конкретного банка и банковской системы в целом.

Особое внимание уделяется выявлению факторов неправильного менеджмента. К ним относят технические ошибки в процессе управления из-за слабой компетентности руководителя банка и его сотрудников; попытка завуалировать создавшиеся тяжелое финансовое положение, путем привлечения временных источников, попытки исказить отчетность путем сокрытия нереальных активов и убытков, прямой обман и мошенничество. Своевременное выявление фактов неправильного менеджмента, является задачей органов государственного надзора, которые правами воздействия на подобные банки, вплоть до снятия руководства, ликвидации и реорганизации банка.

1.2 Эффективность банковской деятельности.

Эффективность деятельности банка определяется рентабельностью проводимых им операций и способностью максимизировать прибыль при соблюдение приемлемого уровня риска, которые отражают положительный совокупный результат во всех сферах его хозяйствено-финансовой и коммерческой деятельности.

Потребность в максимизации прибыли от собственной деятельности диктуется рядом важнейших аспектов работы банка:

‑ необходимостью покрытия всех издержек, связанных с не возвратом банковских активов;

‑ формирование дивидендов для выплаты акционерам;

‑ формирование внутрибанковского источника роста капитала банка.

Кроме того, прибыльная деятельность банка - показатель успешности его работы и служит одним из важнейших факторов в привлечении новых акционеров и укрепление доверия клиентов.

В сложившийся отечественной практике анализ эффективности банковской деятельности состоит из анализа:

доходов

расходов

эффективности проведенных операций

прибыльности банковской деятельности

и осуществляется посредством проведения анализа:

структурного

факторного

динамического

коэффициентного

сравнительного

Анализ позволяет определить показатели общей эффективности банка ,с тем чтобы оценить эффективность управления им в целом, выявить источники повышения доходности отдельных операций, пути минимизации расходов и издержек банка, а также определить стабильность получаемой банком прибыли и высоко рискованные операции, приведшие или потенциально способные привести к дополнительным расходам. На основе полученных выводов руководство банка корректирует проводимую им политику по привлечению, размещению средств, управлению ликвидностью, антикризисному управлению, развитию банковского бизнеса.

Анализ доходов банка проводится для определения их стабильности. Для этого доходы структурируются по их виду и виду проводимых операций и рассматриваются в динамике.

Доходы банка разделяются на:

‑ операционные доходы

‑ процентный доход

‑ комиссии за банковские услуги

‑ прочие стабильные доходы;

неоперационные доходы:

‑ спекулятивный характер

‑ от переоценки

‑ прочие нестабильные;

В ходе проводимого анализа определяется удельный вес каждого вида доходов в суммарных доходах банка, которые должны быть предварительно скорректированы на величину разницы между доходами и расходами по одним и тем же операциям, показываемым в структуре доходов и расходов развернуто: положительная и отрицательные переоценки, средства, направленные в резерв и списанные из него под обесценение ценных бумаг и выданные ссуды.

Если банк осуществляет достаточно широкий спектр операций, то для конкретизации причин и характера изменения структурных элементов следует провести факторный анализ представленных выше статей дохода путем оценки их составляющих – доходов, полученных от конкретных операций, приведенных ниже.

О стабильности доходов банка по результатов проведенного анализа можно будет судить, если доля операционных доходов будет постоянно определять размер и темпы роста общего дохода банка, а её составляющие будут демонстрировать такие же темпы роста, как и суммарная доля операционных доходов.

Анализ расходов банка проводится для определения факторов и характера их изменения. Для этого так же, как и доходы, расходы структурируются по их виду и виду проводимых операций и рассматривается в динамике.

Расходы банков подразделяются на:

Операционные расходы:

‑ уплаченные проценты

‑ уплаченная комиссии за банковские услуги

‑ прочие операционные расходы

неоперационные расходы:

‑ по операциям на рынке

‑ от переоценки

‑ прочие неоперационные

расходы на собственную деятельность:

‑ на содержание аппарата управления

‑административно-хозяйственные

‑прочие.

( статьи доходов)

Доходы от операций с денежными средствами по:

-кассовым операциям

-с прочими денежными средствами.

Доходы от межбанковских операций по счетам:

-счет в НБКР

-корреспонденских счетах в банках

-прочим расчетным операциям

-предоставление кредитов

-погашению просроченных операций

Доходы от операций с клиентами по:

-форфейтингу и факторингу

-размещение средств

-погашение просроченных задолженностей.

Доходы от операций с ценными бумагами по:

-долговым обязательствам

-акциям

-в том числе и банков

-прочим ценным бумагам.

Доходы от средств и имущества по:

-участиям

-в том числе и в дочерних структурах

-имуществу банка от лизинга.

Прочие доходы:

-от операций с драгоценными металлами

-от списания кредиторской задолженности

-по валютным операциям

-штрафы, пени, неустойки, полученные:

-по балансу

-по операциям, отраженным за балансом

Итого доходов.

(статьи расходов)

Расходы, связанные с межбанковскими операциями по:

-расчетам

-корсчетам банков

-прочим

межбанковским кредитам:

-Национальный банк КР

-коммерческим банкам

-платежи по отсрочке.

Расходы, связанные с операциями с клиентами по:

-средствам на счетах:

-юридических лиц

-физических лиц

прочим привлеченным средствам:

-юридических лиц

-физических лиц

-депозитов

-просроченных кредитов

Расходы, связанные с операциями с ценными бумагами по:

-облигациям

-депозитным сертификатом

-сберегательным сертификатам

-векселям

-прочие.

Расходы на собственную деятельность:

-на содержание аппарата

-на другие нужды

-отчисления в фонды и резервы.

Расходы по прочим операциям:

-списание дебиторской задолженности

-операции с иностранной валютой

-уплаченные штрафы, пени, неустойки

-прочие расходы по балансу

-операции, отраженные за балансом.

Итого расходов

В ходе проводимого анализа определяется удельный вес каждого вида расходов в суммарных расходах банка, которые, как и доходы должны быть предварительно скорректированы на величину разницы между доходами и расходами по одним и тем же операциям, показываемым в структуре доходов и расходов развернуто.

Если банк осуществляет достаточно широкий спектр операций, то для конкретизации причин и характера изменения структурных элементов следует провести факторный анализ представленных выше статей расхода путем оценки их составляющих – расходов, произведенных по конкретным операциям, приведенным выше.

При анализе динамики изменения структуры банка следует обратить внимание на то, какую долю в структуре расходов занимают расходы на собственную деятельность и каким образом по отношению к суммарным расходам меняются их темпы роста. При этом следует иметь в виду, что в Кыргызской банковской практике имеют место ,,черные,, схемы заработной платы, по ряду из которых заработная плата выплачивается в виде уплаченных процентов по депозитам физических лиц. Поэтому для корректного расчета по расходов банка на собственную деятельность необходимо при анализе выявить наличие этих схем и скорректировать соответствующие статьи в структуре расходов банка.

Анализ эффективности банковских операций позволяет выявить уровень затрат или степень использования ресурсов. Исходя из этого, анализ эффективности банковских операций должен строится на основе оценки отношения полученных доходов или произведенных расходов к объему соответствующих проведенных операций. Для этого структура отчета о прибылях и убытках должна соответствовать структуре баланса банка, агрегируемого по видам проводимых операций, а коэффецент эффективности по всем предоставленным в структуре доходов и расходов и будет иметь вид:

Доход по виду операций

R = ----------------------------------------------------------------------

Средний остаток активов по соответствующей операции

R – коэффецент эффективности.

Данная формула для расчета эффективности отдельных операций должна быть модифицирована. Так, как при оценки эффективности кредитных операций в качестве дополнительных затрат следует учитывать долю невозрата кредитов, уменьшая доход на величину резервов.

Рассматривая эффективность операций, связанных с получением комиссии, следует иметь ввиду, что база, с которой банк получил доход за предоставленные услуги, представляет не остатки на счетах баланса, а объем проведенных банком операций. Формула расчета имеет следующий вид:

Доход (расход) по виду операций

Rу = ----------------------------------------------------------------------------

Оборот активов (пассивов) по соответствующей операции

Rу –эффективность проведенных операций.

Анализ эффективности операций АзияУниверсалБанка за 2002 год

| показатели |

АЗИЯ УНИВЕРСАЛБАНК |

|||

| КАЧЕСТВО АКТИВОВ |

за 1 кв |

за 2 кв |

за 3 кв |

за 4 кв |

|

|

|

|

|

|

| Доходные активы |

247 063 |

426 691 |

770 864 |

476 608 |

| Доходные активы/Активы всего |

57,3% |

58,1% |

68,7% |

77,3% |

| Кредиты/Доходные активы |

14,8% |

7,5% |

4,4% |

5,5% |

| РППУ/Кредиты клиентам |

-10,7% |

-11,5% |

-3,2% |

-2,6% |

| Ценные бумаги/Доходные активы |

70,2% |

33,0% |

13,3% |

9,0% |

|

|

|

|

|

|

Рассчитывая эффективность банковских операций, надо учитывать, что в случае резких изменений в объемах проводимых банком операций, приводящих к резкому росту остатков, на анализируемых счетах, а также довольно распространенной практике уплаты процентов за пользованием ресурсами предоставленными ссудами раз в квартал. Здесь обращается внимание на то, что выданная ссуда и погашение ее может протекать в разные кварталы, поэтому учет ведется на фактический момент погашения, т.е отражаешь в следующем квартале.

После расчета показателей эффективности отдельных банковских операций проводится анализ их темпов роста и сравнение их с темпом рыночных ставок по соответствующим финансовым инструментам, а также с темпами роста инфляции.

При анализе расходов банка на собственную деятельность дополнительно проводится дополнительный сравнительный анализ темпов роста данных расходов с темпами роста прибыли и банковского капитала, что позволяет косвенно судить об адекватности роста затрат на собственную деятельность росту ее масштабов. Также для оценки эффективности затрат на собственную деятельность оценивается эффективность работы сотрудников банка на основе основного коэффициента, определяющих средний доход на одного сотрудника:

Суммарный доход банка

Доход на одного сотрудника = ---------------------------------------------------------

Среднесписочный состав основных сотрудников

И наконец , для оценки эффективности операционной деятельности банка в целом используются показатели, связанные с расчетом разных аспектов банковской маржи , получаемой от активно пассивных операций и служащей источником и для погашения расходов на собственную деятельность, и для получения прибыли. К этим показателям относятся:

Чистый спрэд, указывающий на величину размаха между средними ставками привлечением и размещением ресурсов:

Процентный доход процентный расход

Спрэд = -------------------------- * 100% - ----------------------------- *100%

Сумма кредитов сумма депозитов

Чистая процентная маржа банка, указывающая на его способность получать чистый процентный доход:

Процентный доход - процентный расход

Чистая маржа ------------------------------------------------------- * 100%

Средняя величина суммарных активов

Чистая посредническая маржа - по сути скоректированый вариант расчета спрэда, указывающий на стоимость посредничества банка.

Операционные доходы операционные расходы

Ч.по. м.= -----------------------------*100% - ------------------------------- *100%.

Все финансов. активы Все финансов. обязательства

Анализ данных показателей позволяет оценить согласованность проведения основных операций по привлечению и размещению средств и степень достаточности усилий по минимизации издержек и максимизации доходности банковских операций для успешного роста прибыльности банка.

Анализ прибыльности АзияУниверсалБанка за 2002 год

| показатели |

АЗИЯ УНИВЕРСАЛБАНК |

|||

| ПРИБЫЛЬНОСТЬ |

за 1 кв |

за 2 кв |

за 3 кв |

за 4 кв |

| Чистый процентный доход |

3 720 |

5 667 |

1 702 |

-11 089 |

| Чистая прибыль/Капитал |

1,4% |

-2,1% |

0,1% |

1,1% |

| Чистая прибыль/Активы |

2,1% |

-1,8% |

0,1% |

0,6% |

| Чистая процентная маржа |

6,0% |

5,3% |

0,9% |

-9,3% |

| Точка безубыточности |

7,1% |

10,6% |

2,3% |

-16,9% |

| Чистый процентный спрэд |

-0,4% |

-1,1% |

-10,1% |

5,0% |

| Операционные расходы / непроцентные доходы |

51,7% |

67,8% |

52,8% |

58,2% |

| Доходность активов |

10,8% |

7,4% |

2,5% |

-16,2% |

| Стоимость привлеченных ресурсов |

11,1% |

8,5% |

12,6% |

-21,2% |

Анализ прибыльности банковской деятельности проводится для оценки ее достаточности для продолжения успешного функционирования банка: своевременного и полного покрытия всех издержек, связанных с не возвратом банковских активов; формирования внутри банковских источников для затрат на развитие банковского бизнеса и повышения его конкурентоспособности, а также для формирования приемлемого для акционеров уровня дивидендов.

Два самых распространенных показателя деятельности у банков КР, является показатели прибыльности активов и показатель прибыльности капитала банка.

Показатель прибыльности активов (ПНА) служит для оценки эффективности работы банка в целом и рассчитывается как отношение прибыли, полученной банком, к величине его активов.

Прибыль

ПНА= ----------------------------------------

Суммарные активы

Другой основной показатель прибыльности банковской деятельности – показатель прибыльности капитала банка (ПНК). Он позволяет оценить два важных аспекта банковской деятельности. Во-первых, (и это ближе к Кыргызским условиям) он показывает, какой долей банковского капитала обладает банк для оперативного погашения неучтенных ранее или вновь возникающих потерь банка, связанных с не возвратом банковских активов. Во-вторых, он определяет потенциальный уровень доходности средств, вложенных в банк его акционерами.

Прибыль

ПНК= ------------------------------------

Средний размер капитала

Анализируя таблицу мы видим что АзияУниверсалБанк за 2002 год по этим двум показателям не имел прибыли, ни на капитал, ни на активы.

При анализе прибыльности банковской деятельности не следует забывать о том , что Кыргызский финансовый рынок – развивающийся, и ему присуще инфляция которая за 2002 год составила 5%. Поэтому дополнительно к рассчитанным показателям прибыльности банка необходимо учитывать и инфляцию, т .е. провести сравнительный анализ темпов роста инфляции и прибыли банка.

Известно, что между доходом, получаемым банком от проведения активных операций, и риском не возврата части или всех размещенных средств вместе с планируемым доходом существует прямо пропорциональная зависимость : чем выше риск проводимой операции, тем больше планируемый банком доход; и соответсвенно,чем меньшим считается риск проведения конкретной операции, тем меньший доход банку она может принести. Учитывая, что четкую границу между допустимым и повышенным риском провести довольно сложно , а также то обстоятельство, что условия деятельности Кыргызских банков отличаются высокой рискованностью. Руководство банка в погоне за более высокой доходностью может проводить высокорискованные операции, часть из которых обязательно завершится невозвратном средств, размещенных банком, и соответственно ростом расходов на сумму невозрата средств.

Если принять во внимание несколько обстоятельств: доля прибыли от суммарных активов банка после 1998 года у большинства банков составляет 1- 10%, а величина одного крупного кредита доходит до 1-12% и более, - то становится очевидным, что невозрат одного или несколько, даже не самых крупных, кредитов в течение года способен сделать банк убыточным.

Для того чтобы оценить влияние риска невозрата активов, еще не учтенного в расходах банка, следует рассмотреть несколько показателей, базирующихся на данных, полученных в ходе анализа качества банковских активов, величине не досозданного резерва под просроченные ссуды; величине скрытой просроченной задолженности клиентов; величине выявленного в ходе анализа кредитных договоров вероятного невозрата кредита.

Полученные данные сравниваются с полученной величиной имеющийся прибыли. Также в процессе анализа определяются все рассмотренные выше характеристики прибыльности и эффективности банка с учетом скорректированных показателей доходов банка и полученной прибыли. Кроме того, на основе проведенного анализа риска невозрата выдаваемых кредитов и величины получаемых от операций доходов и показателей прибыльности банка определяются границы допустимости риска кредитования с точки зрения его влияния на общую эффективность работы банка. И по этому процесс управления эффективностью банка включает в себя совокупность действий и методов по управлению активами и пассивами. И при этом чтобы получить соответствующий доход, а с другой стороны не увеличивать риск банка потерять средства.

1.4 Правовые основы банковской деятельности.

Для того чтобы дальше продолжать, надо рассмотреть кредитные учреждения с юридической стороны. Банковское законодательство предусматривает наличие трех кредитных учреждений: кредитная организация, банк, не банковское кредитное учреждение.

Кредитная организация – юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности на основе специального разрешения и имеет право осуществлять банковские операции предусмотренные законодательством. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции, привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности открытия, ведение банковских счетов юридических и физических лиц.

Не банковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции предусмотренные законодательством.

Теперь посмотрим, что относится к банковским операциям:

1) привлечение денежных средств физических и юридических лиц во вклады.

2) Размещение привлеченных средств от своего имени и за свой счет.

3) Открытие и ведение банковских счетов физических и юридических лиц.

4) Осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов по их банковским счетам.

5) Инкассация денежных средств, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6) Купля – продажа иностранной валюты в наличной и безналичной формах.

7) Привлечение во вклады и размещение драгоценных металлов.

8) Выдача банковских гарантий.

Кредитная организация помимо размещения средств от своего имени и за свой счет, в праве осуществлять следующие сделки.

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

2) Приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

3) Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

4) Осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством.

5) Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения в них документов и ценностей.

6) Лизинговые операции.

7) Оказание консультационных и информационных услуг.

На сколько известно кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

В связи с тем, что банки чрезвычайно важны как для экономики в целом, так и для местных сообществ, возникает потребность определить, что же такое банк?

Несомненно, банки можно идентифицировать по тем функциям, которые они выполняют на рынке. Трудность заключается в том, что функции не только банков, но и их конкурентов постоянно изменяются. В самом деле, финансовые институты, в отношении предоставляемых услуг как можно более приближаются к банкам. В свою очередь банки в борьбе с не банковскими конкурентами предлагают услуги, относящиеся или попадающие под определение кредитной организации.

И в данном случае границы правовой основы получаются «размытыми».

Разница между этими организациями в том, что они попадают под разное государственное регулирование.

Например: банки находятся под надзором Н.Б.К.Р., а кредитные учреждения находятся в веденье министерства финансов.

С другой стороны банки как бы находятся на ступень выше в иерархии. Но на рынке Кыргызстана где они работают, они находятся на одной ступени.

А также есть различия в ответственности перед клиентами у этих учреждений. Эта проблема является острой и неразработанной до конца. Так как на рынке финансов имеются не выплаты, по которым не возможно найти ответчика, или привлечь имущество для расчета по долгам.

Поэтому, имея на руках специфику киргизской рыночной экономики и юридическую базу Кыргызстана, рассмотрим законодательные основы деятельности современного банка.

Деятельность банка складывается из выполняемых им операций и предоставляемых услуг, которые имеют определенные свойства.

Во-первых, будучи денежно-кредитным институтом, банк выполняет операции и оказывает услуги преимущественно в денежной форме.

Во-вторых, эти операции и услуги носят коммерческий характер. Чаще всего за выполнение своей работы банк получает определенное вознаграждение.

В-третьих, операции и услуги банка возникают на добровольной основе. Банк и клиент сами выбирают друг друга, исходя из своих собственных интересов. Клиент имеет право открыть счет в любом банке, это, однако, не означает, что банк обязан давать ему другие услуги.

В-четвертых, операции и услуги можно подразделить на банковские, дополнительные и не банковские.

В основе членения операций на банковские и не банковские лежит понимания сути банка, его отличий от специальных финансовых институтов.

По оценкам специалистов, название ,,небанковские кредитные организации,, является не удачным, потому что банки являются кредитными организациями. Более того, банк – это прежде всего кредитное учреждение и, следовательно, это не отделяет их от кредитных организаций, не имеющих статус банка. Во-вторых, специально финансовые институты не обязательно могут являться кредитными учрежденьями, они могут не предоставлять кредиты, а заниматься, например, только приемов вкладов у населения.

Особенность банка, как отмечалось, состоит в том , что он с позиции законодательства становится таковым только в случае, если выполняет три вытекающие из его сути операции, которые и получили название чисто банковских операций. К ним относят: депозитная операция, кредитная операция, расчетная операция.

Это, не означает, что юридическому лицу достаточно выполнять одну из этих операций, чтобы получить статус банка. Согласно закону банком считается такое учреждение, которое выполняет все эти три операции одно временно. Важно и еще одно обстоятельство. Оно связано с получением юридического права выполнять ту или иную банковскую операцию.

– закон не запрещает заниматься, кредитной деятельностью любому юридическому лицу.

– закон обязывает юридическое лицо, желающие заниматься банковскими операциями, получить соответствующую государственную лицензию: лицензия выдается только тому, кто имеет соответствующие материальные условия и профессиональные навыки.

Законодательство обязывает кредитную организацию, желающей заниматься одной из банковских операций, получить соответствующую лицензию.

Выполняемые банками операции и оказываемые им услуги принято называть банковским продуктом. Это продукт с позиции своих свойств носит производительный характер.

Начнем с депозитных операций, т.е. помещение денежных средств в банке. Из этого следует, что вклад:

– это определенная сумма денежных средств, передаваемых банку другими противоположными субъектами, являющиеся его полноправными партнерами:

– может быть образован только физическими лицами.

–представляет собой временное заимствование и заключение особого договора между банком и субъектом.

Исходя из этого не трудно заметить, что помещение ценностей в банк – это не всегда депозитная операция. В разряд депозита не попадают денежные средства, оседающие на счетах клиента. Операции с данными ресурсами входят в разряд расчетных операций, где специального соглашения на перемещения каждой отдельной суммы не требуется. Не является депозитной и операция по хранению в банке ценных бумаг.

Банки зачастую принимают во вклад только суммы определенного минимума.

По закону в отдельных зарубежных странах вклады принимаются с определенной суммы денежных знаков. С позиции юридического оформления, минимальная сумма может быть обозначена тем или иным банковским законом, или внутренним распоряжением коммерческого банка.

По законодательству некоторых европейских стран в разряд вкладчиков могут не попадать конкретные физические и юридические лица. Конечно, прямого запрета на принятия вкладов от определенной категории лиц не существует. Все граждане достигшие соответствующего возраста, могут быть вкладчиками банка. Теоретически, согласно букве закона, в число вкладчиков могут не попадать те лица, которые, будучи фактически независимыми, имеют особые отношения с банками, не являются противоположной стороной.

Исключение может быть сделано и в отношении определенного вида вкладов, с которыми банк-депозитор не имеет право пользоваться.

Несмотря на отсутствие буквы закона, запрещающего создание вклада, в реальной жизни банки самой демократической страны всегда имеют возможность отказать тому или иному субъекту в приеме денег на депозит. И это, вероятнее всего не следует рассматривать как дискриминацию, как нарушение демократических основ. Напомним, одно из свойств банковской операции и услуг - они возникают на добровольной основе, и если у банка нет желания широко заниматься депозитной операцией, он этого делать не будет. Если к тому же заключение соглашения с соответствующим клиентом подрывает его собственный престиж или коммерческий интерес, то ни о каком принятии вклада у того или иного субъекта не может быть и речи.

Депозитная операция, которую выполняют банки, имеет большое экономическое значение. Собирая деньги во вклады, банк придает им импульс движения. Деньги, не работающие на руках у населения, становятся работающими у банка. Банк не держит эти деньги у себя, он их перераспределяет, передает их на началах платности другим субъектам, нуждающихся в дополнительных платежных средствах, считая их тем самым дополнительным ,,энергетическим ресурсом,,. Аккумуляция праздно лежащих средств, наконец, позволяет концентрировать мелкие суммы в огромные капиталы, с помощью которых создается дополнительный доход.

Производительный характер имеют и расчетные операции. С позиции закона расчетные операции – это,,перечисление средств клиента и зачисление средств на его счет,,.

Закон не кому не запрещает совершать расчетные операции через банки. Если счет клиента не блокирован, клиент и банк в праве совершать с него платежи. Каждый может открыть счет в банке. Но, так же как в случае с депозитом, не каждому это практически дано, ибо у банка всегда найдутся десятки причин, по которым клиент не будет заинтересован в проведение расчетных операций через данный банк. Банк всегда оценивает того или иного клиента: каков он, какова его репутация, можно ли на нем заработать или с ним будут одни хлопоты, дополнительная мелочная техническая работа. Не случайно, в конечном счете, это привело к известной специализации: кто-то работает только с крупными клиентами, кто-то работает с мелкими клиентами, получая при этом не малую выгоду. Законы обязывают банки производить расчетные операции не позднее следующего операционного дня после получения соответствующего платежного поручения. В случае не своевременного или неправильного совершения платежей банки выплачивают проценты на сумму этих средств по ставке рефинансирования.

Банк, будучи посредником, в платежах, выполняя платежи по поручениям своих клиентов, ускоряет завершение хозяйственных сделок и процесс производства и обращения. Производя перечисления по счетам преимущественно безналичным путем, банки содействуют экономии наличных денег, сокращают затраты на их производство, транспортировку и хранение.

Также следует разделить понятия заем и кредитование. Заем и кредитование – это разные операции, ибо банк выступает в разном качестве: при займе он является заемщиком, при кредитовании – кредитором. В каждом из этих двух случаев банк является противоположной стороной, имеет разные цели и задачи, использует иной инструментарий для их достижения и решения.

Попытки отнести к кредитованию гарантию и поручительство весьма проблематичны. С одной стороны, гарантия и поручительство содержат обязательство - определенный субъект обязуется заплатить. Однако как гарантия, так и поручительство связаны не только с кредитованием, но и с торговыми операциями. Следовательно, отношения по поводу гарантий и поручительств не являются специфически кредитными. Но дело не только в этом, но и в том, что и в кредитной сделке, и в торговле мы имеем дело с совершенно новым типом участников. Гарант как третье лицо имеет дело либо с заемщиком, либо с покупателем, которые не могут выполнять свои обязательства перед кредитором. При кредите, как правило, у заемщика есть дополнительная гарантия свое собственное обеспечение в виде залога.

С экономической точки зрения важно и то, что гарант, ничего первоначально не дает, а заемщик и плательщик в момент предоставлении им гарантии реальной стоимости от него не получают, он лишь гарантирует, что заплатит за другого. При кредите речь идет о реальной передаче ссужаемой стоимости в распоряжение ссудополучателя.

В гарантии содержится лишь ,,момент,, кредитной сделки. Он возникает лишь в том случае, если гарант заплатил за заемщика, и надеется, что последний вернет ему ту помощь, которая была оказана в виде произведенного из-за него платежа. Акт платежа и ожидание возращение суммы платежа являются здесь именно тем, что напоминают своеобразное ,,кредитование,,.

При этом кредитная операция, как, в прочем, и две предшествующие операции, обладают огромной производительной силой. Кредит как сумма денег не просто обращается как деньги, он обращается как капитал. Это означает, что в силу природы кредита кредитная операция предполагает такое использование ссуды, которое неизбежно должно порождать в хозяйстве заемщика образование новой стоимости, прибыли, частично уступаемой кредитору. Кредитная операция содействует непрерывности и ускорению производства и обращения продукта.

Деятельности современного банка не ограничивается выше перечисленными традиционными операциями. Банк выполняет и другие операции. К их числу можно отнести:

– кассовое обслуживание клиентов

– инкассацию денежных средств, векселей, платежных и расчетных документов

– привлечение во вклады и размещение драгоценных металлов

– покупку или продажу иностранной валюты

– выдачу банковских гарантий

Эти пять операций вместе с депозитным, расчетными и кредитными получили статус банковских операций. Согласно закону их могут выполнять только банки. За небанковскими кредитными организациями оставили право:

– осуществлять клиринговые расчеты

– заниматься инкассацией денежных средств

– выполнять операции по обмену валюты

– управлять денежными средствами клиентов

Как отмечалось, для того, чтобы выполнять банковскую операцию, необходимо иметь соответствующую лицензию.

Закон предписывает и те виды деятельности, которыми банкам заниматься запрещено. К их числу относятся производственная, торговая и страховая деятельность.

Вообще заниматься производственной, торговой и страховой деятельностью не является бесспорным. Получается, что практически всеми банковскими операциями можно заниматься всем участникам рынка, при этом декларируется, что банковские операции не являются монополией только банков, ими могут заниматься и промышленники, и торговцы, и страховщики. Банки же, в свою очередь, не могут заниматься производством, не торговлей , не страхованием. Не является ли это дискриминацией банков как полноправных субъектов рынка? Сложившиеся положение связано с тем, что банки, обладают значительными финансовыми возможностями, могут, как считается, монополизировать соответствующий вид ,,небанковского,, бизнеса, как бы нанести вред здоровой конкуренции в том или ином секторе товаров и услуг.

В связи с этим можно предложить несколько подходов;

– прежде всего, можно предложить уровнять банки с другими предприятиями и организациями в ,,правах,, , запретив последним заниматься банковской деятельностью, т.е. сделать банковские операции монополией только банка. Известно, что появление на рынке субъектов, предлагающие банковский продукт, за последние десятилетие серьезно перенасытило банковский рынок, приводит к значительному сокращению прибыли банков. Банки вынуждены искать пути, как выжить в этих условиях. Конечно, в результате запрета другим субъектам вести банковские операции банки бы ощутили особый прилив энергии. Однако с этим вряд ли согласится другая сторона. Представим, что такой закон будет принят, но будет ли он выполнятся, так как вернуть субъектов на прежние позиции представляется делом не реальным. Запретить предприятиям, имеющие свободные денежные средства, выдавать, денежные суммы также обречено на ущемление их коммерческих интересов – сдерживание конкурентной борьбы.

– можно попробовать дать банкам, возможность заняться производственной, торговой и страховой деятельностью. С другой стороны трудно предположить, что случилось бы тогда, каким бы стал банк, останется ли он в этом случае в подлинным смысле банком;

– третий вариант – дать возможность банкам заниматься не банковскими операциями в ограниченных пределах. Некоторые страны пошли по этому пути. Во Франции, к примеру, достигнуто согласие со страховыми фирмами в области обслуживания туризма, банковский закон закрепляет за банками его деятельность как полноценного страхователя. Для этого он, должен получить разрешение на сотрудничество с туристическими агентствами и на проведение страхования туристов.

Закон также дает банку возможность субсидировать производство товаро2в для путешествий, а его агентам осуществлять продажу уже произведенных товаров и услуг любителям путешествий. Разумеется, банк, получивший разрешения на данные виды предпринимательской деятельности, продолжает подчиняться требованием общей регламентации банковской деятельности. Также законодатели предусмотрели по крайней мере два ограничения на эту дополнительную не банковскую деятельность.

Во-первых банки не должны наносить ущерб здоровой конкуренции на соответствующем участке рынка товаров и услуг, в связи с чем они полностью подчиняются общепринятому законодательству по конкуренции. Во-вторых, не банковская деятельность должна оставаться по характеру именно дополнительной, строго ограниченной частью от основного бизнеса

Если за основу взять пример с европейского законодательства, а отечественные банки идут по их модели развития то можно было очень сильно расширить рынок банковских услуг. И тем самым еще более плотнее увязать деятельность банка с деятельностью рынка. Пока у наших банков есть возможность работать на рынке ценных бумаг. Вообще этот рынок относятся к долгосрочным вложениям, поэтому банки пока не могут позволить себе работать на дальнейшую перспективу из-за не достаточности капитала и не устойчивости рынка.

Поэтому подходы здесь могут быть разными: от полного запрета до полного разрешения. Дело за ассоциацией банков и Национальным Банком Кыргызской Республики, которые должны договориться о дальнейшей стратегии развития рынка и деятельности банков на этом рынке.

Глава 2

Анализ управления банком в рыночных условия х .

2.1 Позиции занимаемые на рынке АЗИЯУНИВЕРСАЛБАНКом.

Акционерный коммерческий «АзияУниверсалБанк» зарегистрирован 22 августа 1997 года. Лицензия НБКР №039. За более чем четырехлетнюю историю своего существования банк прочно занял место среди крупнейших и наиболее надежных финансовых институтов Кыргызстана и закрепил свои позиции на межбанковском рынке СНГ. По состоянию на 01.01.2002 г. банковская система Кыргызстана состоит из 18 коммерческих банков и 2 филиалов иностранных банков.

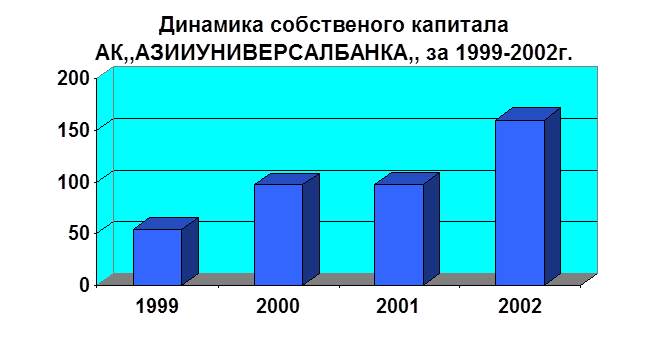

По большинству показателей АУБ входит в первую пятерку крупнейших банков страны. Увеличение уставного капитала АзияУниверсалБанка до 200 млн. сом, планируемое в 2002 году, позволит ему занять место в тройке лидеров.

Удельный вес собственного капитала АзияУниверсалБанка в суммарном собственном капитале всей банковской системы на 1.01.02 г. превышает 10%.

За 12 месяцев 2001 года активы банковской системы увеличились на 7.7%, суммарные обязательства сократились на 7.2%, собственный капитал увеличился на 62.8%. За аналогичный период времени суммарные активы АК "АзияУниверсалБанк" увеличились на 27.8%, суммарные обязательства увеличились на 11.8%, собственный капитал возрос на 63.4%. Таким образом, на общем фоне всей банковской системы, АзияУниверсалБанк демонстрирует наиболее успешное и быстрое развитие.

Также банк располагает обширной сетью банков-корреспондентов (более 35 банков) в странах Европы, СНГ (Россия, Украина, Молдавия, Казахстан) и Балтии.Значительно расширилась клиентская база, были открыты дополнительный операционный офис в деловом центре Бишкека и расчетно-кассовый отдел в курортной зоне иссык-кульской области.

Формирование структуры активов и пассивов банка производилось за счет привлечения и размещения средств в иностранных валютах, деятельности на рынке конверсиционных операций, ценных бумаг. Эти операции являются основным источником получения доходов банка.

Банк активно развивает деятельность по ведению фьючерсных и венчурных сделок, факторинговых операций на рынке корпоративных обязательств стран СНГ и дальнего зарубежья. Спектр услуг предоставляемым банком, в 2002 году значительно расширился. В частности, началась работа по эквайрингу международных платежных карт VISA и Master Card ( прием пластиковых карт к оплате в торговых точках). За 3 месяца продвижения услуг эквайринга банк заключил соглашения со значительным количеством супермаркетов, магазинов, ресторанов и отелей, заняв более одной трети рынка эквайринга Кыргызстана.

В 2001 году банк присоединился к международной системе денежных переводов без открытия расчетных счетов «АНЕЛИК» и активно продвигает этот сервис на рынке Кыргызстана.

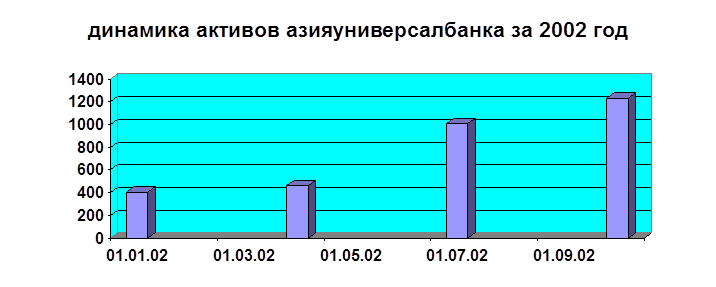

Суммарные активы банка за 2002 год составили почти 3 млрд.сомов. В структуре активов произошли значительные изменения: активы денежного рынка возросли в 3.4 раза, кредитный портфель- в 2.4 раза.

Как видно по динамике активов за 2002 год, она оставалась на высоком уровне роста, поэтому для банка встала проблема сбалансированности активов, в особенности в конце года.

При этом в 2001 году, был годом обострения конкуренции, увеличение требований по объему и сложности операций, диктуемого динамикой стремительного развития клиентов банка, а также расширением географии клиентских интересов и собственных проектов.

В такой среде только высокотехнологичный и четко управляемый мобильный банк может удерживать свои позиции на рынке и продвигаться в перед. Именно этот принципиальный вывод лежит в основе банковской политики по всем ключевым направлениям и стал основным локомотивом основных управленческих решений 2001 года.

Несмотря на значительный рост объемных показателей, гораздо важнее добиваться их сбалансированности, а также вывести на новый уровень эффективность и качество услуг, которые были бы приемлемы для самого серьезного и взыскательного клиента.

Азияуниверсалбанк изначально делает ставку на использование высоких технологий и развитие самостоятельной и информационной базы. Именно такой подход является основой для успешной и конкурентоспособной работы банка. Использование таких возможностей таких систем, как Bank++, а также собственных разработок в области автоматизации банковского учета, международных клиринговых расчетов, систем защиты информации и контроля доступа позволило банку удовлетворять растущие потребности партнеров и клиентов в наиболее современных способах предоставления банковских услуг мирового уровня.

Благодаря использованию мощного программного обеспечения и самых современных технологических средств, клиенты имеют возможность переводить денежные средства, получать отчеты и осуществлять постоянный контроль за состоянием своих счетов 24 часа в сутки и 365 дней в году из любой точки мира, где есть доступ в интернет. Применение современной технологий защиты информации, в том числе с использованием смарт – карт, позволяет клиентам банка быть абсолютно уверенными в конденфинциалности передаваемой информации и проводимых операций.

В 2003 году банк намерен продолжать активное продвижение своих продуктов на внутренним и международном ранках. В рамках своей миссии банк планирует:

– внедрение расширение новых банковских инструментов, отвечающих современным требованиям, включая все виды ликвидных ценных бумаг, а также фьючерсы и опционы

– увеличение числа филиалов в Кыргызской республики и банков корреспондентов за рубежом. Быстро и качественно обслуживать клиентов на территории Кыргызстана и за его пределами банк намерен осуществлять посредством установки клиентских терминалов и подключения предприятий к усовершенствованной системе интернет – банкинга.

Банк по прежнему будет принимать активное участие в работе на внешних рынках, участвовать в операциях, имеющих минимальную степень риска.

При этом основной задачей Азияуниверосалбанка в 2002 году было не получение максимальной прибыли, а укрепление конкурентно способного положения на национальном и международном рынках банковских услуг.

Основное место в структуре привлеченных ресурсов будут по прежнему занимать средства банков, что связано с традиционной активностью банка на международном финансовом рынке и возрастающим доверием к нему как надежному и стабильному партнеру со стороны банков-кореспондентов. В их число вошли такие банки коресподенты:

БАНКИ-КОРРЕСПОНДЕНТЫ:

![]()

Австрия

Centro Internationale HandelsBank, Vienna

Германия

CommerzBank, Frankfurt am Main

www.commerzbank.com

США

Union Bank of California, San-Francisco

www.uboc.com

Кыргызстан

Национальный Банк Кыргызской Республики, г. Бишкек

www.nbkr.kg

Латвия

Parex Bank, г. Рига

www.parex.ru

Россия

Межтопэнергобанк, г. Москва

www.mteb.ru

МДМ-банк, г. Москва

www.mdm.ru

Украина

Индустриально-Экспортный Банк, г. Киев

Казахстан

ОАО "Казкоммерцбанк", г. Алматы

www.kkb.kz

2 .2 Организационная структура АзияУниверсалБанка и ее эффективность в новых условиях хозяйствования.

Суть банка как коммерческого предприятия, выполняющего определенные функции и операции, накладывают свой отпечаток на его организационное построение, структуру аппарата управления. Коммерческий банк как специфическое предприятие имеет свою структуру. Под банковской структурой следует понимать совокупность подразделений банка обеспечивающих его деятельность. Как известно, типов банков может быть много; универсальные, специальные. Однако не зависимо от выполняемых ими операций каждый банк, производящий свой специфический продукт, имеет обязательный набор определенных блоков управления:

1 Совет банка

2 Правление

3 Общие вопросы управления

4 Коммерческая деятельность

5 Финансы

6 Автоматизация

7 Администрация

В первый блок – совет банка, как правило, входят его учредители. Учредителями банков часто выступают государственные структуры, поэтому такие банки можно назвать условно. Преимущественной формой собственности для банков в мировой практике является акционерная форма собственности, где учредителями могут выступать физические и юридические лица, владеющие разными формами собственности.

Совет банка утверждает годовой отчет банка, организует ежегодные собрания учредителей и пайщиков, принимает или может принимать участие в решение стратегических вопросов банковской деятельности.

– Совет директоров банка – отвечает за общее руководство банка, утверждает стратегические направление его деятельности. В состав правления входят высшие руководители банка: председатель банка, его заместители, руководители важнейших подразделений банка. Правление банка составляют из сотрудников, нанимаемых владельцами банка для организации работы. Также сюда могут входить лица, владеющие полностью или частично данным кредитным учреждением.

Организационная структура АзияУниверсалБанка

– Третий блок – блок общих вопросов управления входит организация планирования, прогнозирование деятельности банка, подготовка методологии, безопасность и юридическая служба. Назначение блока состоит в том, чтобы обеспечить целенаправленное развитие банка, выполнения стоящих задач. Чаще всего решаются вопросы в рамках планово- экономического управления. Основная деятельность сконцентрирована на анализе текущей деятельности, планирование деятельности головного подразделения банка и филиалов, методическим обеспечением.

Коммерческая деятельность – охватывает организацию различных банковских услуг. Сюда входит всё, что связано с обслуживанием клиентов на коммерческих началах. Этот блок является центральным звеном, где зарабатываются банковские доходы. Сюда входят: кредитное управление, операционное управление, управление операциями с ценными бумагами, валютными операциями.

Кредитное управление осуществляет всю работу по формированию кредитного портфеля, кредитованию клиентов, контролю за обеспеченностью ссуд. Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получения кредитов, проводят экспертизу контрактов, технико-экономических обоснований. Здесь же готовится предложение кредитному комитету банка для рассмотрения вопросов о выдаче крупных ссуд, изучаются предложения по предоставлению банковских гарантий: анализируется состояние и разрабатываются рекомендации по оптимизации структуры кредитного портфеля.

В кредитном отделе сосредоточено оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению ссуд. Осуществляется контроль за своевременным погашением основного долга и причитающихся процентов, оформление дополнительных соглашений о пролонгации кредитов, проводится систематический анализ финансового положения заемщика, разрабатываются и принимаются меры по досрочному взысканию ссудной за должности, ежемесячно предоставляется отчетность о состоянии кредитов и уплаченных процентов.

Работники данного отдела дают рекомендации по оптимизации структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов.

В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, принятых в залог, проводятся мероприятия по возврату длительной просроченной задолженности, готовятся предложения по списанию безнадежных долгов, совершенствованию механизма погашения просроченных ссуд.

Отдел контроля кредитной деятельности филиалов банка осуществляет надзор за соблюдением, данными подразделеньями установленных лимитов, рассматривает заявки на лимит, возможность их превышения, проводит анализ, проверку состояния кредитной работы филиалов, готовит предложения по ее совершенствованию.

В составе кредитного управления задачами отдела методологии и анализа является разработка нормативных документов, регламентирующих кредитную деятельность банка, подготовка квартальных и годовых отчетов о данных операциях, анализ коньюнктуры кредитного рынка, динамики процентных ставок. Данная работа банка однако может быть сконцентрирована и в планово – экономическом управлении.

В состав кредитного управления банка довольно часто включают отдел ресурсов, привлекаемых для осуществления активных операций. С учетом конкретных условий данное подразделение банка может быть выделено в самостоятельное управление, что является очень удобно.

Банки, однако, зарабатывают не только на выдаче кредита и получении платы от клиентов за его использование. Среди банковских услуг заметное место занимают расчетные операции, за осуществление которых банки получают комиссию.

Организацию работы банка в сфере безналичных расчетов выполняет операционное управление, которое осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов по предъявленным платежным документам, операции по другим банковским счетам.

Основной функцией операционных работников является обслуживание клиентов, которое заключается в приеме от предприятий, организации, кооперативов, обществ и отдельных лиц платежных документов на списание денежных средств с их счетов: приеме и выдаче расчетных чеков и последующем зачислении по ним денег на счета клиентов, проведения операций по аккредитивам, консультирования клиентов по вопросам правильного заполнения платежных документов, по тем или иным формам расчетов, по вопросам зачисления или списания средств.

В составе коммерческого блока находится управление по операциям банка с ценными бумагами. Данное управление осуществляет прием, хранение, учет ценных бумаг, что позволяет получать за эту работу определенное комиссионное вознаграждение. К сожалению в связи со слабым развитием рынка ценных бумаг, данная операция не получила широкого развития. В этой связи в современной структуре коммерческого банка особые подразделения по управлению операциями с ценными бумагами как самостоятельные звенья аппарата управления зачастую отсутствуют.

В равной мере это можно отнести и к управлению валютных операций.

В силу не развитости банковских услуг зачастую отсутствуют специальные отделы по международным кредитно расчетным операциям, операциям по управлению имуществом клиента, по оказанию услуг населению.

Пятый блок – призван обеспечить учет доходов и расходов, учет собственной деятельности банка как коммерческого предприятия. В финансовый блок входят такие отделы, как бухгалтерия, отдел внутри банковских расчетов и корреспондентских отношений, касса.

Шестой блок – блок автоматизации также является обязательным элементом структуры коммерческого банка. Денежные потоки, которые проходят через банк, невозможно обработать вручную, нужен комплекс технических средств, электронных машин. Данный блок обеспечивает электронную обработку данных.

Административный блок. В его состав прежде всего входит отдел кадров банка, который обеспечивает набор сотрудников, отбор кандидатов, повышения квалификации работников кредитного учреждения. В условиях межбанковской конкуренции формирование персонала высокого уровня является неотъемлемой частью стратегии банка как коммерческого предприятия.

К данному блоку относят и такие подразделения банка, как секретариат, канцелярия, а также хозяйственные подразделения, осуществляющие обслуживание здания банка, его хозяйственных и социальных потребностей.

Управление персоналом коммерческого банка принадлежит одно из центральных мест и это хотелось бы выделить. Связано это с тем, что эффективность банковской деятельности во многом зависит от тех людей, которые либо руководят банком в целом, либо выполняют отдельные банковские операции. У банка могут быть ресурсы, но в его руководстве не достает людей, которые могли бы ими эффективно распорядиться. У банка могут быть и деньги и хорошие клиенты, но культура работы, квалификация людей, выполняющих отдельные операции, не отвечают требованиям потребителя банковских услуг. Ясно, что и в первом, и во втором случае банк не получит хорошего результата, ибо его персонал по своему профессиональному потенциалу отстает от других кредитных институтов.

Общепризнанным является тезис о том, что хороший банк – это такой банк, в котором работают хорошие кадры.

Для того чтобы подробно разобрать структуру банка необходимо, взглянуть, на требования рынка с, которым столкнулся банк.

В последние годы наиболее приемлемым спросом являлись срочные депозиты из-за нестабильности экономики. Более того, внутри широкой категории срочных и сберегательных депозитов, высоко доходные сберегательные вклады, особенно депозиты денежного рынка, доходы вкладчиков по, которым не регулируются и изменяются вместе с изменениями рыночных условий, росли быстрыми темпами за счет низко доходных сберегательных депозитов. Из этого следует, что депозиты до востребования, значительно сократились.

Данная организация банка является наиболее приемлемой к современной рыночной экономике, и тесно увязанной с миссией банка. Для начала хотелось бы отметить мобильность банка, небольшой штат сотрудников, большие территории покрывающие банком, в них входит 75 стран мира. АзияУниверсалБанк является лидером продаж новейших информационных технологий, обслуживание безналичных карточек, переводы денежных средств без открытия счета, работа с ценными бумагами, которые имеют очень большой процент котировки и ликвидности.

При этом банк концентрирует часть активов на операциях, с межбанковским клирингом, конвертацией валют, факторинговые операции на рынке межгосударственных обязательств. А это значит что с помощью такого подхода банк избегает дополнительного привлечения сотрудников и созданию дополнительных отделов связанных с деятельностью банка.

Отсюда получается что банк является мобильным, высокоэффективным, и надежным, а в последствии и крупным учреждением имеющий крупные возможности на финансовом рынке и низких издержек и соответственно небольшое время для обслуживания. Также мощный, технический,, отдел может произвести установку и обслуживание оборудование по приему международных кредитных карт в торговых точках. Что может рассматриваться как увеличение денежной активности банка и получение стабильного дохода.

А так как срочные депозиты стали занимать основную часть денежного рынка. Банк в свою очередь старается работать с дешевыми и постоянными счетами до востребования. Так как технические возможности позволяют это делать оперативно и быстро. А всю прибыль реинвестировать в развитие банка и работать с серьезными клиентами на долгосрочную перспективу и имеющие бизнес за границей. А возможности банка позволяют обходиться без посредников банков т.е. непосредственно и дешевле. К тому же другие отечественные банки скорее всего будут прибегать к услугам этого банка из-за его технической оснащенности.

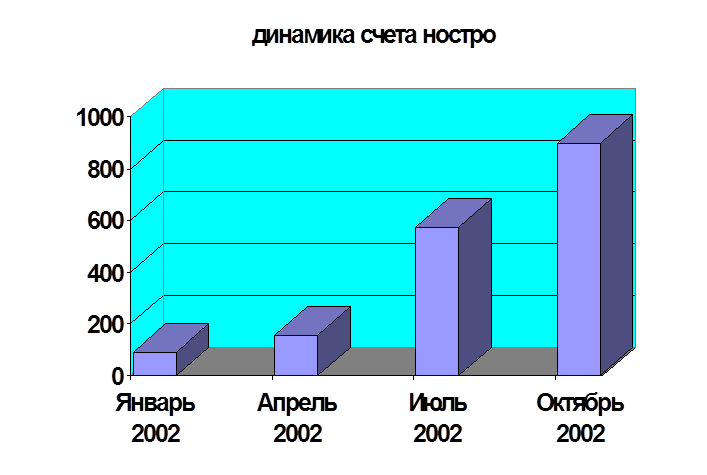

И появиться возможность присоединиться к международной банковской системе. Об этом красноречиво говорят корреспондентские отношения банка с другими банками стран.

Из этой диаграммы видно, что банк агрессивно пытается завладеть данным сегментом рынка. А значит он будет работать и работает здесь с юридическими лицами.

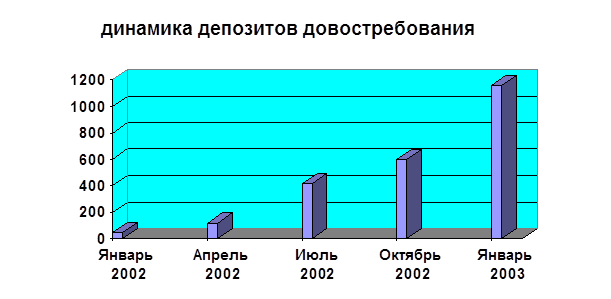

Тоже самое можно сказать и по депозитам до востребования.

Как видно основная денежная масса сосредоточена на данном направлении.

Отсюда получается что у банка есть свое ноу- хау. И банк не имеет перевеса в своей доли активов срочных и сберегательных депозитов. При этом он имеет возможность к получению дешевых межбанковских кредитов, так как у него много активов текущих с минимальной маржой. К этим займам банк обращается не однократно для покрытия требований клиентов. При этом банк удерживает хорошую ликвидность активов. И минимально рискует, основной риск связан только со счетами до востребования так, как они по специфики банка занимают основную часть его операций на денежном рынке.

К тому же обратим внимание на цели банка:

Быть проводником в деле расширения торгово-экономических связей между Кыргызстаном и странами СНГ.

Развивать новые для страны виды финансовых сервисов.

Способствовать продвижению на рынок Кыргызстана современных технологий передачи и обработки информации.

Исходя из этого банк имеет свою специфичную организацию, где упор делается на техническую оснащенность банка.

2.3 Управление активами и пассивами банка .

Теперь рассмотрим вопрос управления активами. В процессе управления ликвидностью банк должен так размещать свои средства, с одной стороны, чтобы они приносили доходы, а с другой не увеличивали риск потерять эти средства. Управление активами можно объединить в четыре большие группы, но мы рассмотрим только те с которыми работает АзияУниверсалБанк.

К первой группе относят кассовую наличность и приравненные к ним средства(корресподенские счета)

К третьей группе относят инвестиции в ценные бумаги. В настоящее время к наиболее ликвидным, можно отнести ценные бумаги банков или государственные.

В четвертую группу активов входят основные фонды банка: здания вычислительная техника, оборудование. Эти активы принято относить к низко ликвидным, хотя в данном случая необходимо учитывать конкретную экономическую ситуацию в стране.

На основе анализа структуры активов в разрезе отдельных их групп и видов как на определенную дату, так и в динамике за соответствующий период времени банк может перемещать средства с одного вида активов в другой при неизменных источниках средств или при появлении новых денежных ресурсов размещать активы с таким расчетом, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения надежности размещения и исходя из уровня дохода.

Однако принятие решения о размещение средств, находящихся на корреспонденском счете, в другие виды активов должны предшествовать анализ платежеспособности клиентов, обслуживаемых банком, прогноз их предстоящих доходов и расходов, поскольку в силу ряда негативных факторов возможно резкое сокращение остатков средств на корресподенском счете и возникновение с этим так называемое дебетовое сальдо по корресподенскому счету, что представляет собой заимствование банком дополнительных денежных средств.

Что касается межбанковских кредитов то с момента развития коммерческих банков они также имели устойчивую тенденцию к росту, что вызвано рядом факторов, в том числе и стремление банков повысить свою ликвидность. Однако следует сказать, что для каждого банка существуют соответствующие пределы размещение средств в межбанковские кредиты, определяемые наряду с ликвидностью еще и функциональным назначением и приоритетами деятельности банка.

К тому же АзияУниверсалБанк делает упор на четвертую группу активов, которую составляют основные средства, вложенные в развитие производсвено-технической базы банка. Однако эта часть активов является наиболее финансово-емкой. Отсюда возникает необходимость решения проблемы обеспечения сбалансированности между соответствующими капитальными затратами банка и источниками их финансирования. В случае осуществления указанных затрат без наличия соответствующих источников их покрытия, ликвидность банка начинает снижаться в связи с трудностями, которые могут возникнуть при обеспечение выполнения обязательств перед кредиторами.

Общий объем и структура активов в разрезе отдельных статей баланса определяются теми источниками средств, за счет которых они сформированы, или иначе пассивами банка. Подавляющую часть пассивов банка, доходящую до 90% и выше, составляют привлеченные средства сторонних предприятий, организаций, граждан. Отставшая часть приходится на собственные средства банка, состоящие из уставного капитала, фондов специального назначения, резервов и нераспределенной прибыли.

В то же время основной удельный вес в структуре пассивов занимает, средства на расчетных и текущих счетов предприятий, организаций, т.е. средства на счетах до востребования, с которых они могут быть изъяты в любой момент. Несмотря на то, что это очень дешевые для банков кредитные ресурсы, величина их в течение времени может существенно колебаться, особенно в условиях кризисного состояния экономики, а поэтому значительную часть этих ресурсов банки объективно без ущерба для своей ликвидности не могут использовать для предоставления ссуд. Это подтверждается теми случаями , когда у коммерческих банков, дебетовые сальдо по корресподенским счетам в банках.

С учетом всех вышеуказанных факторов в настоящее время в процессе управления ликвидности банков существенно повышает роль межбанковского кредита. Удельный вес кредита , предоставляемого коммерческими банками имеет тенденцию к росту, хотя на него оказывает влияние в определенные периоды времени денежно - кредитная и финансовая политика государства. Для регулирования уровня ликвидности этот вид пассивов является наиболее приемлемым для АзиУниверсалБанка, так как его отличают надежность, значительная величина ресурсов , которую можно получить в предельно сжатые сроки, сравнительно более длительное время пользования по сравнению с другими видами ресурсов.

![]()

Одним из основных видов пассивов как по величине так и по значению являются собственные средства. Главная их функция заключается в защите интересов акционеров, вкладчиков, кредиторов банка. Наряду с этим собственные средства находящиеся в денежной форме, могут использоваться в определенной мере в качестве кредитных ресурсов. Азияуниверсалбанк владеющий крупными средствами имеет по сравнению с мелкими и средними банками, при всех прочих равных условиях, более высокий уровень ликвидности, поскольку обладает гораздо большей способностью осуществлять диверсификацию своей деятельности и, что особенно важно в области ссудных операций, переносить потерю части кредитных ресурсов, вложенных в ссуды и не возращенных заемщиками.

В мировой практике управление ликвидностью осуществляется посредством ряда методов, к которым, в частности, относится метод общего фонда средств и метод распределения активов, который был описан впереди.

Имея специфику активов и пассивов Азииуниверсалбанка, для него подходит сущность метода общего фонда средств .

Этот метод заключается в том, что в процессе управления активами банка все виды ресурсов , а это вклады и депозиты , уставной капитал и резервы . Объединяются в совокупный фонд ресурсов банка. Далее средства этого совокупного фонда распределяются между теми видами активов, которые с позиции банка являются наиболее приемлемые. При этом обязательным условием является адекватное соблюдение ликвидности средств. При использовании этого метода сначала определяется доля средств, которая может быть размещена в активы, представляющие собой резервы первой очереди, т.е. те средства, которые могут быть использованы по первому требованию клиентов для удовлетворение заявок на изъятие вкладов, получение кредитов. Применительно к банковской практике к резервам первой очереди можно отнести денежные средства на корресподенских – счетах, в кассе.

АзияУниверсалБанк |

|||||

| Обязательства |

01.01.02 |

01.04.02 |

01.07.02 |

01.10.02 |

01.0103. |

| Депозиты до востребования юридичесих лиц |

9 037 |

4 616 |

7 135 |

30 620 |

33 323,0 |

| Депозиты до востребования банков и других финансовых учреждений |

45 209 |

121 282 |

418 517 |

595 622 |

1 157 693,0 |

| Сберегательные депозиты(депозиты физических лиц) |

1 058 |

1 689 |

1 556 |

1 942 |

1 693,0 |

| Срочные депозиты юридических лиц |

5 160 |

3 144 |

1 040 |

49 858 |

250 071,0 |

| Срочные депозиты банков и др.финанс.учреждени |

7 587 |

7 625 |

23 910 |

23 644 |

91 729,0 |

| Всего: депозиты |

68 051 |

138 356 |

452 158 |

701 686 |

1 534 509,0 |

| Кредиты от банков и других финансовых учреждений |

109 371 |

85 939 |

96 140 |

158 489 |

404 862,0 |

| Кредиты, полученные от НБКР |

4 000 |