| Похожие рефераты | Скачать .docx |

Курсовая работа: Деятельность ВТБ Банка и проведение международных торговых расчетов

ВВЕДЕНИЕ

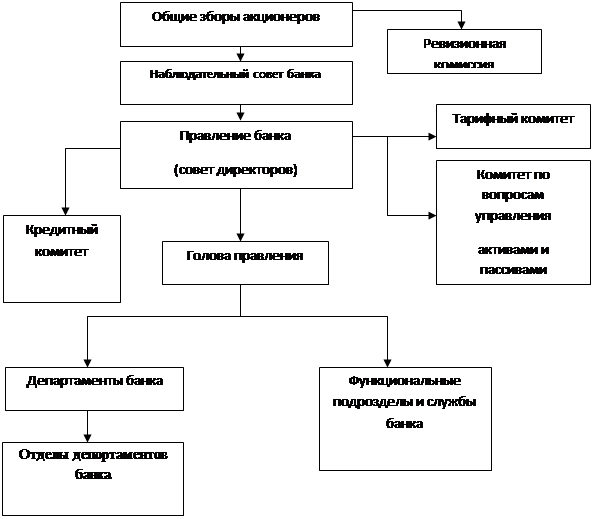

Руководство текущей деятельностью ВТБ осуществляется коллегиальным исполнительным органом банка – Правлением, которое подотчетно Общему собранию акционеров и Наблюдательному совету банка.

Процесс управления ВТБ Банком предусматривает эффективную систему принятия стратегических и тактических решений, осуществляется в соответствии с международными стандартами и действующим законодательством Украины. Топ-менеджмент банка представлен высококвалифицированными специалистами с большим управленческим опытом в финансовой сфере.

Наблюдательный совет ПАО «ВТБ Банк» является органом, который осуществляет защиту прав акционеров Банка и, в пределах компетенции, определенной Уставом Банка, контролирует и регулирует деятельность Правления Банка. К компетенции Наблюдательного совета относятся следующие вопросы:

· определение и утверждение стратегии деятельности Банка, корпоративных ценностей, бизнес-планов Банка и контроль их реализации, включая одобрение годового финансового плана и бюджета, контроль над их составлением;

· избрание и досрочное прекращение полномочий Председателя и членов Правления Банка и контроль над их деятельностью;

· определение и утверждение организационной структуры Банка, создание, реорганизация и ликвидация филиалов и представительств Банка;

· обеспечение соответствующего публичного раскрытия и информирования органов банковского надзора о политике Банка в сфере конфликта интересов;

· обеспечение эффективной системы планирования внутреннего контроля и системы управления рисками;

· другие вопросы, предусмотренные Уставом банка.

Наблюдательный совет ПАО «ВТБ Банк» избирается общим собранием акционеров ПАО «ВТБ Банк».

В настоящее время в Наблюдательный совет ПАО «ВТБ Банк» входят 8 человек.

2005 год – ЗАО «Внешторгбанк (Украина)» получил лицензию на осуществление банковской деятельности. 2006 год – ОАО Банк ВТБ (Россия) приобрел 98% АКБ «Мрия». 2007 год – АКБ «Мрия» переименован в ОАО ВТБ Банк. ЗАО «Внешторгбанк (Украина)» присоединен к ОАО ВТБ Банк на правах филиала. 2008 год – Уставный капитал ОАО ВТБ Банк увеличен в 3,4 раза до 2,16 млрд грн. Банк получил статус принципиального члена международных платежных систем Visa International и MasterCard WorldWide. ВТБ Банк признан победителем в международном конкурсе «MasterCard Банк года 2008» в номинации «Самый динамичный банк года». 2009 год – ВТБ Банк начал осуществлять операции с банковскими металлами. По итогам года портфель средств населения в банке вырос почти на 100% – на сумму порядка 1,5 млрд грн. 2010 год – 29 июля 2010 ОАО ВТБ Банк переименован в ПАО «ВТБ Банк». 08 октября 2010 года в центре Киева открылся первый офис ВТБ Private Banking в Украине.

По состоянию на 01 января 2011 года показатели деятельности ВТБ Банка составили:

· кредитный портфель – 30,52 млрд грн.,

· активы – 33,14 млрд грн.,

· уставный капитал – 5,42 млрд грн.

Выйти на уровень таких показателей ВТБ в Украине позволили достижения по всем бизнес-направлениям.

ВТБ Банк – одна из самых динамично развивающихся финансовых компаний в Украине. За 5 лет работы по величине активов ВТБ поднялся с 57 на 8 место в рейтинге Национального банка Украины. ВТБ Банк занимает 6 позицию по размеру уставного капитала (данные по состоянию на 01.01.2011).

Сегодня порядка 160 точек продаж во всех областях и крупных городах Украины предоставляют финансовые услуги международного уровня.

ВТБ Банк инвестировал в экономику Украины миллиарды долларов США. По данным НБУ, на 01.01.2011 ВТБ вошел в ТОП-4 украинских банков по объемам кредитования юридических лиц. Среди корпоративных клиентов банка – предприятия автомобилестроения, железные дороги страны, металлургические и химические предприятия, энергетические компании, почти половина крупных торговых сетей.

Прирост портфеля средств населения в ВТБ Банке за 2010 год составил 50,8%.

ВТБ Банк одним из первых банков в стране получил наивысший из возможных национальных долгосрочных рейтингов - «AAA (ukr)» международного агентства Fitch Ratings.

Председатель Правления ВТБ Банка Вадим Пушкарев является лидером авторитетных рейтингов ведущих средств массовой информации. В марте 2010 года Вадим Пушкарев назван победителем общенациональной программы «Человек года-2009» в номинации «Финансист года».

Банк является участником Фонда гарантирования вкладов физических лиц, принципиальным членом всемирных платежных систем MasterCard WorldWide и Visa International.

Топ-менеджеры банка в Украине – это высокопрофессиональные специалисты финансового и банковского рынков страны, а топ-менеджмент группы ВТБ – это признанные, авторитетные и влиятельные профессионалы мирового уровня.

Ценности ВТБ Банка – это доверие клиентов, надежность, открытость, универсальность, команда профессионалов. ВТБ Банк развивает бизнес в интересах клиентов, акционеров и общества в целом

Новая стратегия ВТБ – стратегия эффективного роста, предполагающая существенное увеличение доходов на фоне качественного улучшения их структуры и повышения эффективности бизнеса. В отличие от предыдущего этапа, когда основной задачей было агрессивное наращивание объемов бизнеса и доли рынка, сейчас приоритетом является повышение эффективности, достижение целевого возврата на капитал, рост капитализации Группы.

Ключевые цели Группы ВТБ на конец 2013 года – рост прибыли более чем в 2 раза по сравнению с планом на 2010 год; ROE не менее 15% по Группе в целом и более 20% для высокомаржинальных видов бизнеса; существенный рост рыночной капитализации; качественное изменение структуры доходов и повышение устойчивости финансовых результатов Группы.

Группа планирует продолжить политику диверсификации бизнеса, в результате которой будет создано несколько опорных бизнес-направлений, имеющих значимый вес в прибыли Группы: корпоративный, инвестиционный и розничный бизнес, зарубежная сеть. При этом вырастет доля высокомаржинальных бизнесов, таких, как розничный и инвестиционный. Также увеличится доля комиссионных доходов в общем операционном доходе Группы. Улучшится структура фондирования, снизится концентрация бизнеса.

Для каждого направления бизнеса в рамках новой стратегии определены специфические цели.

Приоритетными задачами в корпоративном бизнесе являются:

· развитие сильного транзакционного банкинга и превращение банка ВТБ в основной расчетный банк для своих клиентов;

· создание корпоративно-инвестиционного банка; рост доли ВТБ в обслуживании крупных клиентов за счет кросс-продаж инвестиционных продуктов;

· увеличение числа активных клиентов нижнего подсегмента крупного и сегмента среднего бизнеса;

· создание лучших на рынке команд в приоритетных отраслях.

Ключевыми приоритетами в части инвестиционного бизнеса являются:

· построение платформы продаж ИБ-услуг для ключевых клиентских сегментов Группы;

· значительный рост доходов;

· сохранение позиций не ниже Топ-3 по основным продуктам.

Ключевая цель в розничном бизнесе – существенный рост прибыли за счет продолжения динамичного развития бизнеса и повышение его эффективности, а также увеличение доли рынка и доли розничного бизнеса в портфеле Группы. В рамках развития розничного бизнеса Группа ставит перед собой следующие задачи:

· дальнейшее развитие сети и альтернативных каналов продаж и обслуживания;

· переход к сегментно-ориентированному подходу в обслуживании клиентов;

· совершенствование ИТ-платформы и технологий;

· повышение качества обслуживания;

Стратегия развития дочерних финансовых компаний на 2010-2013гг. предполагает построение эффективных, диверсифицированных и рентабельных бизнесов, достижение и укрепление компаниями позиций в соответствующих сегментах за счет развития продуктового предложения, диверсификации отраслевых и клиентских сегментов, развития региональной сети и других каналов продаж.

В части международного развития основной задачей является эффективное развитие бизнеса на рынках, где Группа уже имеет присутствие. Ключевым регионом для Группы является СНГ, где наша цель – укрепление позиций на рынке, активное развитие розницы, повышение эффективности сети и бизнес-процессов. В Европе, Азии и Африке Группа продолжит фокусироваться на обслуживании российских клиентов и клиентов из стран СНГ, таким образом содействуя развитию международного сотрудничества, экспансии клиентов из стран Содружества на международные рынки и предлагая им уникальный набор услуг на мировых финансовых рынках.

Важной задачей является обеспечение поддержки растущего бизнеса, усиление инфраструктуры. ВТБ планирует существенно повысить операционную эффективность за счет автоматизации и оптимизации бизнес-процессов, совершенствования

1. БАНКОВСКИЕ ОПЕРАЦИИ

ВТБ банк осуществляет огромный перечень банковских операций на основании Законов Украины «О банках и банковской деятельности» ,«О Национальном банком Украины», а также Инструкций НБУ «368», «457» и многих других нормативно-правовых документов.Наиболее популярными среди частных лиц являются услуги:

1.Денежные переводы

2.Кредитные операции

3.Операции с чеками

4.Депозитные операции

ВТБ Банк – центр международных денежных переводов. В настоящее время ВТБ Банк работает с 10 международными системами денежных переводов. Каждая из них имеет свои преимущества – по тарифам, скорости прохождения денег, географии, дополнительным услугам.

Специалисты Банка помогут выбрать наиболее оптимальный вариант и осуществить денежный перевод в точки обслуживания, находящиеся в большинстве крупных городов мира. ВТБ Банк предоставляет широкий выбор денежных переводов, благодаря чему клиент может выбрать наиболее подходящий для себя перевод.

- Денежные переводы MoneyGram

- Денежные переводы ANELIK

- Денежные переводы RIA

- Денежные переводы БЫСТРАЯ ПОЧТА

- Денежные переводы UniStream

-Денежные переводы BLIZKO

- Денежные переводы Migom

- Денежные переводы ЛИДЕР

- Денежные переводы ЗОЛОТАЯ КОРОНА

- Денежные переводы WesternUnion .[6]

Профильными направлениями нашей работы являются комплексное обслуживание крупных корпоративных клиентов, финансирование и кредитование малого и среднего бизнеса, обслуживание физических лиц. Более подробную информацию по кредитованию можно просмотреть в другом разделе.

Дорожный чек — это платёжный документ, представляющий собой денежное обязательство эмитента выплатить обозначенную в чеке сумму владельцу — конкретному физическому лицу, образец подписи которого поставлен на чек в момент продажи. Чтобы воспользоваться чеком, его владелец должен обязательно в присутствии кассира или операциониста поставить свою подпись на чеке еще раз. Эмитентами чеков являются коммерческие банки, кредитные и финансовые институты, туристические компании.

ВТБ Банк предлагает один из самых удобных и безопасных способов хранения денежных средств – дорожные чеки.

Этот способ хранения денег удобно применять как во время путешествий, так находясь дома. Дорожные чеки не имеют ограничений по сроку действия, при необходимости их можно обналичить или использовать как средство платежа. Одним из главных декларируемых преимуществ дорожных чеков является то, что в случае кражи, потери или повреждения чеки можно восстановить в полном объеме, даже находясь в другой стране мира.

Тарифы на операции с дорожными чеками

1. Оформление дорожных чеков American Express

в долларах США (USD)

0,9% от суммы чеков

в ЕВРО (EUR)

0,9% от суммы чеков

2. Выдача наличных средств по дорожным чекам, купленным в ПАО «ВТБ Банк»

1% от суммы чеков

3. Выдача наличных средств по дорожным чекам, купленным в других банках

в долларах США (USD)

2% (min 5 USD)

вЕВРО (EUR)

2% (min 5 EUR)

4. Пересылка или возвращение на инкассо дорожных чеков

2% (min 5 USD или 5 EUR)

5. Пересылка или возвращение на инкассо именных чеков

2% (min 5 USD или 5 EUR) + комиссия банков-корреспондентов

Выдача наличных по дорожным чекам

ВТБ Банк выдаёт наличные по дорожным чекам, выпускаемых крупнейшими мировыми эмитентами в двух основных свободно конвертируемых валютах: долларах США и евро:

- American Express (чеки American Express, CitiCorp);

- Travelex (чеки Visa Interpayment, Thomas Cook Mastercard).

Именной чек– это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

В отделениях ВТБ Банка получить наличные средства по именному чеку можно через процедуру инкассо. Инкассо - посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя или выдачей наличных. Одновременно с принятием чека на инкассо клиентом вносится залог в национальной валюте по курсу Национального банка Украины на день осуществления операции в размере 50,00 EUR (пятьдесят евро) плюс 2% (два процента) от суммы чека.

Все операции с чеками производятся только при предъявлении документа, удостоверяющего личность.

Компания GLOBAL BLUE, международной программой которой являются чеки Tax Free, обладает наибольшей в мире сетью представительств по возмещению налогов, и наибольшей клиентской базой путешественников, которые когда-либо пользовались ее услугами. Основополагающий принцип деятельности GLOBAL BLUE – оказание услуг по возмещению налога на приобретенные и вывезенные из страны в личном багаже товары. .[3]

Чеки Tax Free – позволяют клиенту – физическому лицу получать денежное возмещение налога на добавленную стоимость (НДС), входящего в стоимость купленного за рубежом товара.

Чек Tax Free представляет собой именной платежный документ, который оформляется в любом магазине, входящем в систему GLOBAL BLUE в Европе, Латинской Америке и азиатских странах, при приобретении товаров иностранцами. Чеки Tax Free выписываются в валюте страны, на территории которой находится оформивший их магазин.

Воспользовавшись программой, путешественники могут вернуть до 20 процентов стоимости покупки, в зависимости от того, какая ставка НДС установлена в стране, где был выписан чек, и величины расходов системы GLOBAL BLUE на обработку чеков.

Платежные карты ВТБ Банка — это современное средство расчетов, которое позволяет Вам:

- удобно и безопасно получать доступ к Вашему банковскому счету 24 часа в сутки;

- пользоваться международной системой платежей (оплачивать без комиссионных сборов товары и услуги, не используя наличные денежные средства);

- получать наличные денежные средства через глобальную сеть пунктов выдачи наличных и банкоматов;

- избежать необходимости иметь при себе большое количество наличных денежных средств;

- оплачивать товары и услуги через Интернет;

- не декларировать денежные средства, находящиеся на счете банковской карты, при выезде за границу;

- получать ежемесячный детализированный отчет по расходам. .[11]

В ВТБ Банке возможно:

- оформить одну или несколько дополнительных карт к собственному счету для членов своей семьи;

- оформить услугу GSM-банкинга, позволяющую оперативно получать информацию о проведенных транзакциях на мобильный телефон;

- пополнять свой карточный счет как самостоятельно, так и через доверенных лиц;

- пополнять свой карточный счет как через внесение наличных денежных средств, так и через перевод средств со счетов из других банков.

ВТБ Банк предлагает своим клиентам дистанционное обслуживание через сеть банкоматов, которая предоставляет возможность использовать платежную карточку 24 часа в сутки. С помощью банкоматов Вы получаете возможность осуществлять удобные переводы из карточки на карточку, пополнять счета операторов мобильной связи, получать мини-выписки, снимать наличные средства, пересматривать и распечатывать баланс карточного счета и осуществлять другие операции.

Уезжая в отпуск, длительную командировку или просто опасаясь за сохранность имеющихся в квартире ценностей, Вы можете воспользоваться депозитарием ВТБ Банка, оборудованным индивидуальными сейфами ROSENGRENS (Швеция). В сейфе можно хранить наличные деньги, ценные бумаги, драгоценные металлы и камни, ювелирные украшения, деловую документацию, конфиденциальные документы, антиквариат, реликвии, произведения искусства, электронные носители информации и другие ценности.

Клиент всегда можете арендовать ячейку необходимого размера в удобном месте и на нужный срок.

Для аренды сейфовой ячейки необходимо:

- обратиться в филиал или отделение ВТБ Банка, оборудованное хранилищем индивидуальных сейфов;

- заключить договор аренды;

- внести арендную плату, сумму залога за ключ;

- получить комплект ключей от клиентского замка.

Для заключения договора аренды необходимо предоставить паспорт или другой документ, удостоверяющий личность, а также справку о присвоении идентификационного номера. Сумма арендной платы зависит от срока аренды и размера индивидуального сейфа. Оплата аренды принимается за весь ее период, как в наличной, так и в безналичной форме. Договор аренды может быть продлен.

Индивидуальный сейф предоставляется как одному, так и двум арендаторам в совместное пользование. Банк может заключить договор аренды сейфа с двумя арендаторами - физическими лицами. В этом случае доступ к сейфовой ячейке осуществляется двумя арендаторами одновременно или одним из арендаторов на условиях, согласованных в договоре аренды.

Став арендатором, клиент также можете оформить доверенность на пользование индивидуальным сейфом третьему лицу.

Платежи населения - это комплекс банковских услуг, позволяющий осуществлять расчеты физических лиц за товары, работы и услуги предприятий, организаций, учреждений и частных предпринимателей во всех пунктах приема платежей ВТБ Банка по всей территории Украины. При этом если банк имеет договорные отношения с юридическим лицом, в адрес которого осуществляется платеж, с физического лица комиссия при осуществлении платежа может даже не взиматься. .[11]

ВТБ Банк принимает от населения платежи всех видов:

- за коммунальные услуги

- за товары в пользу предприятий и организаций

-за приобретенное недвижимое имущество в пользу строительных компаний

- за обучение, за страховые, медицинские и прочие услуги

- все виды платежей от физических лиц

Кроме того, с помощью карточек международных платежных систем MasterCard и Visa, Вы можете оплачивать коммунальные услуги, телефон, услуги междугородной связи, электроэнергию и другие услуги через Интернет.[7]

ВТБ Банк предлагает услуги по покупке и продаже наличной валюты. Валютообменные операции клиенты могут совершать в любом отделении банка.

Операции, которые клиент может совершить:

- Купить наличную иностранную валюту за наличную гривну.

- Продать иностранную валюту за наличную гривну.

-Совершить обратный обмен физическим лицам-нерезидентам неиспользованных наличных гривен на наличную иностранную валюту.

- Осуществить обмен изношенных и поврежденных банкнот иностранной валюты на пригодные.

Для малого бизнеса .безопасность карточного счета обеспечивается защищенной от подделки платежной картой и ПИН-кодом, который известен только клиенту.

Открыв счет в национальной либо иностранной валюте, клиент получает качественное расчетно-кассовое обслуживание.

Для большего удобства пользования текущим счетом предлагаем воспользоваться системой «Клиент-Банк» и значительно ускорить осуществление денежных переводов, а также повысить эффективность и уровень контроля финансовых потоков вашего бизнеса.

ВТБ Банк осуществляет для клиентов:

- прием наличных в операционное и послеоперационное время;

- выпуск корпоративных платежных карточек и проведение расчетов по ним;

- покупку, продажу валюты, конвертацию иностранной валюты;

- перевоз валютных ценностей и инкассацию средств;

- хранение ценностей и документов клиентов в индивидуальных банковских сейфах (депозитных ячейках);

- зарплатные проекты;

- проведение платежей по системе «Клиент-Банк»;

- срочное проведение платежей день в день.

ВТБ Банк предоставляет:

- гарантии: тендерные, туристические, гарантии платежа, выполнения контракта, возврата авансового платежа и прочие виды гарантий;

-аккредитивы: покрытые, непокрытые, неподтвержденные, подтвержденные зарубежными банками, аккредитивы с отсрочкой платежа, с платежом по предъявлению и прочие виды аккредитивов.

Эффективность проведения международных торговых расчетов в современных рыночных условиях напрямую зависит от надежности и репутации банка. На сегодняшний день ВТБ имеет большой опыт работы в области проведения документарных операций, а также доверие крупнейших финансовых организаций во всем мире.[10]

Если Клиент:

- импортер, и ваш зарубежный партнер желает иметь уверенность в своевременной оплате товара, отпущенного в кредит;

- экспортер, и не согласны отгружать товар без дополнительных гарантий его оплаты;

- заказчик оборудования, производство которого требует значительных временных затрат, а производитель требует авансовый платеж;-

- представляете туристическое агентство, и клиенту нужна гарантия для аккредитации при Международной ассоциации воздушного транспорта, а также в качестве обеспечения обязательств агента по расчетам за реализованные билеты и при заключении агентских соглашений с компаниями – перевозчиками.

ВТБ предлагает эффективные решения с применением документарных аккредитивов, гарантий и инкассо.

В ВТБ Банке клиент получает:

- консультации по вопросам внешнеэкономической деятельности;

- анализ контрактов и рекомендации по вопросам валютного контроля;

- структурирование торговых сделок (контрактных условий по поставке товаров или услуг, а также условий их оплаты);

- выбор наиболее оптимальных финансовых инструментов для проведения расчетов с минимальными рисками;

- комплексное обслуживание, сопровождение и контроль выполнения клиентских торговых операций. ВТБ Банк предоставит клиенту полную информацию о возможных вариантах оптимизации проведения расчетов по сделкам.

Депозитные программы ВТБ Банка созданы для того, чтобы максимально удовлетворять потребности частных предпринимателей и юридических лиц в аккумулировании средств. Клиент всегда сможете получить дополнительный доход и рационально разместить временно свободные средства.

Депозиты ВТБ – удобный и надежный способ сбережения и приумножения доходы клиентов.

Если клиенту срочно понадобятся денежные средства, клиент может быстро оформить кредит под залог депозита, при этом продолжая получать проценты по вкладу.

ВТБ Банк предлагает клиентам воспользоваться:

- депозитными линиями;

- срочными депозитами.

Депозитные линии позволяют проводить списание средств при первой необходимости.

Клиент сможет разместить свободные средства на удобный для клиента срок, выбрав наиболее выгодный способ выплаты процентов:

- ежемесячно;

- в конце срока действия депозитного договора;

- с капитализацией (сумма вашего вклада дополнительно увеличивается за счет ранее начисленных процентов).

ВТБ Банк предлагает клиентам воспользоваться преимуществами размещения депозитов в нашем банке. Клиент гарантировано получаете:

- стабильный доход в виде процентов по депозиту;

- возможность управления свободными средствами с помощью линейки депозитных

продуктов;

- помощь квалифицированных персональных менеджеров.

Для корпоративных клиентов и клиентов малого бизнеса предлагаются удобные депозитные программы:

- Депозит « Максимум»*

- Депозит « Срочный»

- Депозит «Капитал»

- Депозит « Бизнес»

- Депозитный счет « Эффективный»

- Депозит « Бонус»

- Депозит « Инвестиционный» –

- Депозит «Динамический» –

ВТБ Банк предлагает корпоративным клиентам открыть счет и воспользоваться расчетно-кассовым обслуживанием.

ВТБ Банк предлагаем своим клиентам:

- индивидуальный подход персональных менеджеров ВТБ Банка, которые помогут в решении самых сложных задач клинтского бизнеса;

- многолетний опыт обслуживания корпоративных клиентов, как в Украине, так и на международных рынках;

- обслуживание международных потоков с помощью 16 банков и представительств Группы ВТБ в странах СНГ, Европы, Азии и Африки;

- порядка 160 филиалов и отделений во всех областных центрах и других крупных городах Украины.

ВТБ Банк оказывает следующие виды услуг:

- открытие и обслуживание счетов в национальной и иностранных валютах;

- переводы и зачисление денежных средств в национальной и иностранной валюте;

- продажа, покупка, конверсия валюты;

- авансовое зачисление гривневых средств при продаже иностранной валюты;

- прием и выдача наличных денежных средств;

- установка и обслуживание системы «Клиент-Банк»;

- инкассация и доставка наличных денежных средств;

- начисление и выплата процентов на неснижаемый остаток денежных средств на счете;

- предоставление в аренду индивидуальных банковских сейфов;

- и многое другое.

ВТБ Банк высококачественно и оперативно осуществляет профессиональную деятельность на рынке ценных бумаг, проводит операции с ценными бумагами для клиентов физических и юридических лиц, резидентов и нерезидентов Украины.

ВТБ Банк предлагает:

- комплексное брокерское обслуживание клиентов на организационно оформленном и внебиржевом рынке ценных бумаг, или выполнение разовых заявок клиентов на покупку или продажу ценных бумаг;

- дилерские услуги – покупка-продажа ценных бумаг в/из портфеля банка;

- операции прямого и обратного РЕПО.

ВТБ Банк проводит операции и предоставляет услуги со следующими видами ценных бумаг:

- корпоративные и муниципальные облигации;

- государственные ценные бумаги;

- векселя;

- инвестиционные сертификаты;

- другие финансовые инструменты фондового рынка.

В рамках заключенного договора клиенту предоставляется возможность осуществлять полный набор операций на биржевом и внебиржевом рынках:

- покупка-продажа ценных бумаг по поручению клиента;

- организация выпуска корпоративных облигаций;

- услуги андеррайтинга;

- услуги платежного агента;

- консультационные услуги по вопросам выпуска и обращения ценных бумаг;

- операции с векселями.

Преимуществами использования операций с ценными бумагами являются:

- снижение стоимости финансирования;

- увеличение сроков финансирования;

- налоговые льготы;

- привлечение средств широкого круга инвесторов (физических и юридических лиц, резидентов и нерезидентов);

- создание публичной кредитной истории;

- оптимизация производственного и финансового процесс

ВТБ Банк предлагает клиентам воспользоваться преимуществами размещения депозитов 2] Клиент гарантировано получаете:

- стабильный доход в виде процентов по депозиту;

- возможность управления свободными средствами с помощью линейки депозитных продуктов;

- помощь квалифицированных персональных менеджеров.

Для корпоративных клиентов и клиентов малого бизнеса предлагаются удобные депозитные программы:

- Депозит« Максимум»

- Депозит« Срочный»

- Депозит« Капитал»

- Вклад « Бизнес»

- Депозитный счет«Эффективный»

- Депозит«Бонус»

2.МЕНЕДЖМЕНТ В БАНКЕ

банк расчет кредитование операция

Рассматривая сущность понятия «банковский менеджмент», важно уточнить некоторые положения , которые входят в его состав.

Банковский менеджмент как самостоятельный вид специализирующейся деятельности предусматривает, что менеджер не зависимо от собственности на капитал банка, в котором он работает. Он может владеть акциями банка, а может и не иметь их, ,работая по найму на должности менеджера. Работа менеджера — это продуктивная работа, которая происходит в условиях комбинирования высокотехнологического банковского процесса з высоким уровнем специализации работников и обеспечивает связь и единство всего поцесса банковской деятельности на уровне банка в целом, филиале или отделении.

Возростание требований к управлению обусловлено увеличением, размеров банка, сложностью банковских технологий, необходимостью владения управленческими навыками. В современных условиях все решения относительно финансовых, организационных и экономических вопросов готовятся и принимаются профессионалами в сфере организации управления, которые осуществляют также мониторинг и контроль по выполнению принятых решений.[10]

Под банковской деятельностью в определении банковского менеджмента имеется ввиду деятельность банка с целью получения прибыли. Содержанием банковской деятельности является обеспечение банковского процесса всеми необходимыми ресурсами и организация технологического цикла в целом, как: разработка и усовершенствование банковских технологий, обеспечение необходимого уровня банковских продуктов и услуг, выполнения всех видов банковских операций, материльно-техническое оснащение для осуществления банковской деятельности, обеспечение персоналом, поддержка ликвидности и прибыльности банка.

Банковская сфера требует такого стиля работы, в основе которого лежит постоянный поиск новых возможностей, умение привлекать и использовать для решения поставленных заданий ресурсы из различных источников, достигая увеличения эффективности и получения максимально возможного результата по минимальным затратам.[14]

Определение целей деятельности банка на ближайшую и дальнейшую перспективы — это основное в менеджменте. Управление путем поставленнях целей осуществляется с учетом оценки потенциальных возможностей банка и обеспечения их соответсвующими ресурсами.

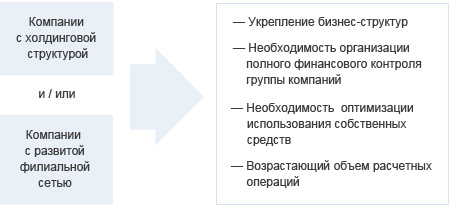

В ВТБ Банке присутствует особая система менеджмента - Кэш Менеджмент Кэш Менеджмент - совокупность услуг , предназначенных для эффективного осуществления расчетов и управления остатками на банковских счетах, позволяющих головной компании контролировать внешние и внутренние финансовые потоки компаний группы (рис.2.1.)

Рис.2.1.Целевой сегмент

С помощью продуктов семейства Кэш Менеджмент компания клиента решает задачи по:

· построению централизованного казначейства;

· активному управлению оборотным капиталом;

· повышению эффективности контроля внешних поступлений (доходов);

· автоматизированному предоставлению информации по всем счетам группы;

· централизованному распределению денежных потоков внутри группы;

· снижению стоимости внешних заимствований;

· централизованному управлению счетами группы;

· управлению процентной ставкой.

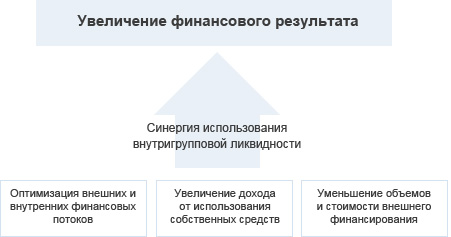

Благодаря использованию продуктов направления Кэш Менеджмент компания клиента достигает следующих целей (рис.2.):

Рис.2.2.Увеличение финансового результата

Преимущества использования продуктов линейки Кэш Менеджмент банка ВТБ:

· Оперативно – экспресс-диагностика потребностей клиента, настройка и запуск в эксплуатацию продуктов по управлению ликвидностью с гарантированным результатом;

· Просто – продукты направления Кэш Менеджмент не требуют существенных изменений и дополнений и легко настраиваются нашими специалистами с учетом потребностей клиента;

· Экономично – внедрение продуктовой линейки Кэш Менеджмент не требуют больших временных и материальных затрат и существенно экономичнее, чем самостоятельная реализация аналогичных продуктов;

· Индивидуально – профессиональный подход и гибкие настройки систем с учётом индивидуальных потребностей компании клиентов;

· Масштабно – продукты направления Кэш Менеджмент представлены в филиалах и доп.офисах ВТБ, расположенных во всех экономически активных регионах, в ближайшей перспективе – в банках группы ВТБ;

· Перспективно – динамичное внедрение и развитие новых продуктов семейства Кэш Менеджмент в соответствии с потребностями наших клиентов.[11]

3.МАРКЕТИНГ ВТБ БАНКА

Структура ВТБ Банка отображает основные логические взаимосвязанные уровни управления, разграничивает сферы ответственности, оптимизирует процессы информационного обеспечения , которое дает возможность достигнуть поставленных целей и заданий с наибольшей эффективностью. Налаживание внутрибанкоских схем, процедур принятия решений, распределение функций и полномочий – залог продуктивного взаимодействия подразделов банка.[13]

Специфика работы банка на рынке определяет его организационную структуру. В ВТБ Банке присутствуют следующие организацинные структурные элементы:

•правление банка;

•подраздел автоматизации банковских работ;

• подраздел бухгалтерського аудита и отчетности;

• подраздел маркетинга и аналитических исследований;

• подраздел стратегического развития;

• подраздел краткосрочного и долгосрочного кредитования;

• подраздел депозитов и ценных бумаг;

• подраздел по работе с вкладами населения.

На выбор типа организационной структуры влияют следующие факторы:

· размер банка;

· виды операций и их масштабность;

· объемы внешнеэкономической деятельности;

· форма собственности.

Существуют следующие типы организационной структуры маркетинга в ВТБ банке:

· организационные структуры по принципу бюрократии;

· адаптивые организационные структуры;

· организационные структуры, которые отличаются ступенем централизации.

Бюрократическая основа организации ВТБ Банка предусматривает налаженную работу всех звеньев управления, четкое распределение труда, строгую регламентацію деятельности каждого сотрудника и добор кадров соответственно их специализации.

Бюрократическая модель основы организации имеет три основних варианта.

1. Функциональные организационные структуры.

2. Дивизиональные организационные структуры і.

3. Организационные структуры банков, которые действуют на международных банках.

|

Рис. 3.1 Схема адаптивной организационной структуры

Адаптивные организационные структуры (рис. 3.1.) применяются банками в периоды, когда резко увеличивается конкуренция со стороны не банковских институтов. При этих условиях особого значения преобритаютна своевременная и адекватная реакция на изменение рыночных ситуацій,которая является невозможной при использовании традиционних бюрократических структур.

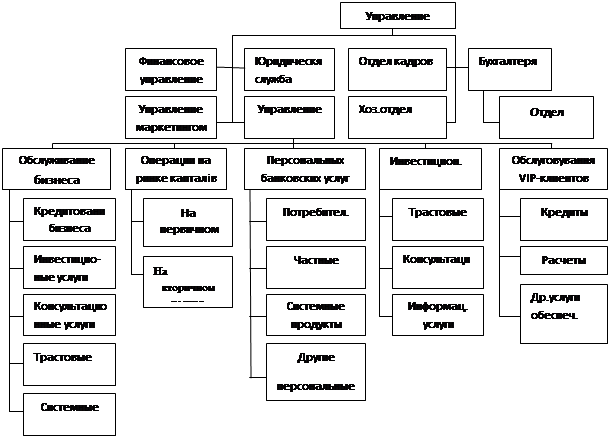

Рис. 3.2 Схема организационной структуры, которая ориентирована на разные категории клиентов

В ВТБ Банке существуют 2.вида адаптивных структуры:

1. Проектные структуры;

2. Матричные структуры;

Организационные структуры, которые отличаются степенью централизации (рис. 3.2) характеризуются решения для каждой из структур банков, которые отличаются степеню централизации, преимуществ и недостатков, которые необходимо учитывать, делегируя полномочиями низших звеньев управления.

В ВТБ Банке применяются два вида адаптивных структуры, которые отличаюся степенью.

1. Централизованная.

2. Децентрализованная.

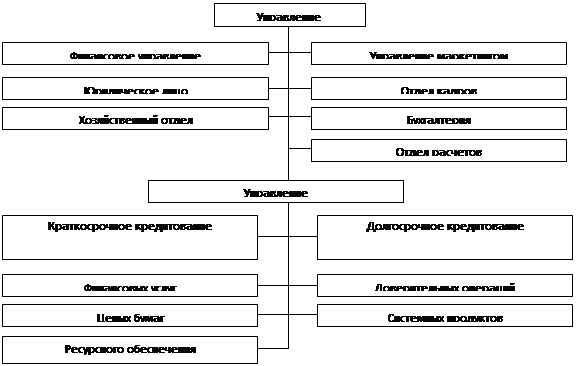

Типичная структура управления банка изображена на рис. 3.3.

|

Рис. 3.3 .Типичная структура управления банка

Маркетинговая служба банков организовывается, як правило,по трем вариантам:

– функциональная организация;

– по продуктовым принципам;

– по географическим принципам.

Функциональная организация характерная для небольших банков, которые специализуються на предоставлеия ограниченного числа банковских услуг при небольшой географической территории. Маркетинговая деятельность в таких случаях сосредоточена на отдельных функциях, которые выполняются маркетингом.

Организация службы маркетинга по продуктовым принципамакцентируется на руководстве предоставления отдельных видов банковских услуг. Продуктовый принцип организации службы маркетинга характерный для банков з аналогичной организационною структурою управления, когда управление реализациею банковських услуг удобнее осуществлять соответствующим центром, перераспределяя мощь на предоствавление определенных услуг.

Географическийпринцип организации службы маркетинга допускает наличие маркетинговых служб практически в каждом отделении банка в зависимости от степени децентрализации и полномочий, предоставленных этому банку. Это тпроисходит достаточно редко, посколько требует значительных затрат. Выбор оптимальной структуры службы маркетинга зависит от организационной структуры управления самого банка и его индивидуальных особенностей.[11]

4.ЦЕНТРАЛЬНЫЙ БАНК И ЕГО ВЗАИМОДЕЙСТВИЕ С КОМЕРЧЕСКИМ БАНКОМ

Регулирования работы коммерческих банков осуществляется Национальным банком Украины. Для ВТБ Банка стабильность – это основное условие эффективной деятельности. Состояние и перспективы функционирования финансовых институтов рынков капитала имеют важное значение для национальной экономики. Вот почему кредитно-банковская сфера служит объектом придирчивого надзора и регулирование со стороны руководящих органов. В каждой стране действует система правовых актов, которые регламентируют разные аспекты банковской деятельности, работу небанковских кредитно-финансовых учреждений, фондовых бирж и т.д.. Особенности исторического развития и действие разных политико-экономических факторов обусловили специфику национального банковского и финансового законодательства, формы и методы контроля за работой банков. Стойкость ВТБ Банка зависит от многих аспектов его деятельности и имеет сложную структуру. Главными ее элементами есть такие :

Капитальная стойкость банка. В ее основе – объем собственного капитала, который обеспечивает достаточную сумму денежного средства, которое при необходимости можно использовать для возвращения депозитов, сформировать резерв для погашения непредвиденных убытков или долгов. Собственный капитал банка есть также источником финансирования развития банка, преодоления отрицательных ситуаций, обусловленных форс-мажорными обстоятельствами, ручательством необходимого реагирования на конъюнктуру кредитного рынка.

Коммерческая стойкость банка. Этот вид состояния финансового учреждения выражает: уровень связей банка с другими субъектами рыночной инфраструктуры; развитие и прочность взаимоотношений с государством; интегрирование в систему межбанковских отношений с государством; качество сотрудничества с кредиторами, дебиторами, клиентами и вкладчиками; зависимость банковской сферы вид состояния экономики в целом; прочность связей между объемом денежного капитала банка и его реальным капиталом; концентрацию части активов и частных вкладов в распоряжении одного финансово-кредитного учреждения; контроль значительного объема финансовых потоков в стране.

Организационная стойкость банка. Организационная структура банка и механизм ее управления должны отвечать как реализации основной функции финансово-кредитного учреждения, так и конкретному ассортименту банковских услуг и продуктов, которые лежат в основе тактики и стратегии банка. Организационная структурная стойкость коммерческого банка определяется функционально-технической документацией, которая регламентирует все аспекты его деятельности, которые касаются как организационной структуры, так и специфических банковских операций.

Функциональная стойкость банка. Она, во-первых, зависит от уровня специализации банка в ограниченном круге услуг и продуктов, который дает возможность специализированному банку рациональнее и эффективнее управлять собственным и привлеченным капиталом. Во-вторых, универсализация банка (или расширения его операций ) также ведет к повышению функциональной стойкости, поскольку это оказывает содействие потому, что много кто из клиентов имеет возможность удовлетворить весь ассортимент своих потребностей в банковских продуктах и услугах в одном банке. И первый, и второй из указанных критериев определения функциональной стойкости банка и управления ею имеют как положительные, так и отрицательные аспекты. Так, высокий уровень специализации коммерческого банка усиливает его зависимость от изменений конъюнктуры на товарному и кредитному рынках и предопределяет препятствия для возможности расширения банковских операций в сложных для банка ситуациях. В свою очередь универсализация коммерческого банка создает условия диверсификации структуры привлечения денежных ресурсов от вкладчиков и других клиентов. Это ослабляет зависимость финансово-кредитного учреждения от одного (даже значительного) клиента. Вместе из тем расширения объема и ассортимента услуг и продуктов, которые предоставляются банком, может обусловить чрезмерное осложнение организации и управления банком и, как следствие, снижения его доходности, конкурентоспособности, чувствительности к потребностям рыночной среды.

Финансовая стойкость банка. Эта характеристика деятельности банка вмещает указанные выше основные показатели, которые раскрывают и синтезируют результативность других составных стойкости финансово-кредитного учреждения, прежде всего объем и структуру собственных средств, уровень доходности и прибыльности, норму прибыли на собственный капитал, соблюдения установленных показателей ликвидности, мультипликативную эффективность собственного капитала, объем созданной добавочной стоимости. Поддержания банком финансовой стойкости дает возможность сохранить конкурентоспособность на кредитном рынке. Финансовой стойкости ВТБ Банка Украины на современном этапе чаще всего угрожают такие отрицательные факторы:

» длящийся целенаправленный подрыв их деловой репутации;

» несовершенная система набора кадров для коммерческих банков;

» предоставления клиентам недостоверной информации;

» использования фальшивых векселей, ценных бумаг и гарантийных писем;

» невозвращения выданных кредитов, правовая неурегулированность этой проблемы в сфере банковской деятельности; » несовершенная оценка кредитных рисков;

» отсутствие систематизированных данных о недобросовестных заемщиках;

» манипулирования кредитными карточками, банкоматами;

» мошенническое вторжение к банковским компьютерным сетям;

» утечка конфиденциальной информации;

» несовершенство структур, которые обеспечивают внутреннюю и внешнюю безопасность банковских учреждений.

В поддержке финансовой стойкости коммерческого банка заинтересованный не только он сам, а и банковская система страны в целом. Регулирования этого процесса находится в центре управленческой деятельности центральных банков фактически всех развитых стран. [16]

Разработка методики анализа банковской деятельности разрешает определить состояние ликвидности, доходности и степени риска отдельных банковских операций, обнаружить источники собственных и привлеченных средств, структуру их размещения на конкретную дату ли за некоторый период, а также устанавливает специализацию и значимость отдельных банков в банковской системе Украины. Поскольку в нашей стране работа по оценке финансовой стойкости банка есть на стадии становления и развития, целесообразно использовать передовой зарубежный опыт в данной области. Для наработки общепринятой методики анализа работы банка необходимо определить сумму показателей банковской деятельности, выучить их оптимальные значения и на этой основе выработать критерии показателей для рейтинговой оценки банка. Анализ деятельности ВТБ Банка - это задачи с многими неизвестными, при решении которого необходимо провести анализ разных направлений деятельности банка, его финансового состояния. Действительно, чтобы дать оценку финансового состояния ВТБ Банка и определить перспективы его развития, необходимо проанализировать не только баланс и другие отчетные материалы самого банка, но и дать характеристику экономического состояния клиентов банка (кредиторов и заемщиков ), оценить конкурентов, провести маркетинговое исследование конъюнктуры рынка и т.д. В нашей стране далеко не вся такая информация используется для оценки финансового состояния банка. [2]В большинстве случаев анализ финансового состояния банка строится на отчетных (часто балансовых) данных банка. При этом следует иметь в виду, что анализ финансового состояния банка, в основе которого лежат разные показатели, важный, но этого недостаточно. Необходимо создать рейтинговую систему оценки финансового состояния банка. Особое внимание следует обратить на анализ денежных потоков, так как движение денежного средства невозможно проследить за бухгалтерскими отчетами. Учитывая, что интересы бывают кратковременные и продолжительные, возможно, есть смысл иметь две параллельных группы рейтинговых оценок: моментальные и прогнозные рейтинги. Идея методики состоит в том, что сначала строится модель «идеального банка» на основе полноценного набора наиболее информативных коэффициентов, которые адекватно характеризуют банк. Для этого необходимо иметь список значений соответствующих коэффициентов, которые можно считать достаточными.

В ВТБ Банке каждый день принимаются решения относительно привлечения средств на депозиты и их размещения. В процессе анализа банковской отчетности основным объектом исследования выступает вся его совокупная коммерческая деятельность. При этом субъектами анализа выступают самые коммерческие банки, их контрагенты, включая НБУ, другие кредитные учреждения, аудиторские фирмы, властные структуры, реальные и потенциальные клиентам и корреспонденты, основатели и акционеры. [11]Поскольку каждый из субъектов имеет собственные целые, то разные будут направления и критерии анализа.

BTБ Банк с помощью анализа своих балансовых данных проверяют степень реализации основных целевых установок в своей деятельности: факторы их доходности, сбалансированность структуры активных и пассивных операций с целью поддержания ликвидности, соблюдения экономических нормативов, установленных НБУ, минимизацию всех видов банковских рисков. ВТБ Банк также заинтересованы анализировать данные о состоянии других банков, однако они не имеют (и не могут иметь) всей необходимой при этом информации. За границей банки владеют широкими возможностями анализировать информационные потоки, имея при этом единую форму отчетности банков, налаженный учет и практику обмена информацией, которая складывается десятилетиями. Теперь банкиры понимают, что за некоторым исключением все выиграют от опубликования банковской информации. Это накладывает определенную рыночную дисциплину на банки. В разных странах при этом есть определенные особенности.[12] Клиенты и корреспонденты банка определяют стойкость финансового состояния банка и его надежность, перспективы развития.

Аудиторские службы в процессе анализа баланса проверяют достоверность аналитического и синтетического учета, отчетности банка, правильность отображения деятельности банка в его балансе. НБУ интересует в первую очередь состояние и стойкость банковской системы. Он анализирует соблюдения банками экономических нормативов, отчислений в централизованные фонды и определяет эффективность регулирования государством банковской деятельности. Важно отметить, что НБУ, имея всю необходимую для анализа информацию, составляет свои рейтинги, но не публикует их. НБУ широко публикует сведенные, сравнительные и прочие данные, необходимые для анализа стойкости и надежности коммерческих банков. НБУ может переводить коммерческие банки на режим финансового оздоровления, основанием для чего может быть невыполнения на протяжении трех месяцев общеустановленных норм и нормативов ведения банковского дела, в обязательном порядке определенных НБУ. Невыполнением норм и нормативов следует считать:

» некачественную оценку капитала;

» убыточную деятельность, которая характеризуется наличием убытков минувшего и текущих годов и невозможностью их реального погашения на протяжении трех месяцев;

» нарушения установленных НБУ экономических нормативов и оценочных показателей деятельности банка;

» некачественную структуру активов, в том числе кредитного портфеля, но работа ВТБ Банка не вызывает сомнений в выполнении нормативов ведения банковского дела

Тогда принимается решения о предоставление стабилизационного займа – это заем, которая предоставляется НБУ коммерческому банку для оперативного обеспечения его платежеспособности и ликвидности и поддержки выполнения мероприятий финансового оздоровления. НБУ осуществляет надзор за деятельностью коммерческих банков, их отделений, филиалов, представительств на территории Украины.[15] Он направлен на обеспечение стабильности банковской системы, защита интересов вкладчиков путем уменьшения рисков в деятельности коммерческих банков.

Содержание надзора определяется полномочиями, установленными законом Украины «О банках и банковской деятельности». Система надзора направленная на сокращение внутренних и внешних рисков. Среди внешних выделяют риск ликвидности, валютный риск, риск учетной ставки и риск по ценным бумагам. КР внутренних относят «коммерческие риски», связаны с человеческим фактором (квалификация персонала и деловые качества руководителей, исполнительская дисциплина и качество аудиторской службы и др.), а также «операционно-технические риски», которые отображают степень трудоспособности систем, которые обеспечивают внешнюю работу банка: системы безопасности, бухучета, материально-технических средств, средств связи и т.п.. На снижение внутренних рисков направленные процедуры регистрации банков, лицензирования, внутренних проверок, инспекции деятельности коммерческих банков Национальным банком. При этом для обеспечения финансовой стойкости ВТБ Банка важным есть не только определения общей концепции его развития, но и разработка рациональных схем формирования пассивов и распределение его ресурсов по основным категориям активов. В попытках развязать дилемму надежность, ликвидность – прибыльность в мировой банковской практике определились три основных подхода к управлению активами:

1) метод общего фонда средства (объединения источников), в основе которого лежит идея объединить все ресурсы банка с следующим их размещением соответственно определенным приоритетам, назначения которых – помочь руководству оперативных отделов развязать проблему объединения надежности, ликвидности и прибыльности

2) метод распределения активов или конверсия средства. Главным преимуществом этого метода есть уменьшения части ликвидных активов и вложений дополнительных средств у займа и инвестиции, которая ведет к увеличению нормы прибыли, и, соответственно, к его финансовой стойкости. Этот метод применяется в ВТБ Банком.

3) сбалансированный научный подход к решению управленческим проблемам регулирования финансовой стойкости банка с использованием прогрессивных методов и ЭВМ для изучения элементов в сложных модулях, например, линейного программирования. Эти методы имеют свои определенные недостатки и преимущества.

5.МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТНЫЕ ОПЕРАЦИИ

Банк ВТБ является ведущим банком Украины в области обслуживания внешнеторговой деятельности, обязательства которого традиционно пользуются доверием в международных финансовых кругах.

Поскольку Банк ВТБ является одним из немногих банков страны, аккредитивы и гарантии которого безусловно (т.е. без дополнительных гарантий или обеспечения) принимаются иностранными банками и организациями, услуги Банка в области обслуживания ВЭД (в особенности при реализации сложных внешнеторговых сделок) пользуются стабильным спросом у клиентов и потому являются одними из приоритетных банковских продуктов.

Банк ВТБ (включая его филиалы и дополнительные офисы) на высоком уровне оказывает полный спектр банковских услуг в целях обеспечения комплексного обслуживания внешнеторговых контрактов своих клиентов[1]:

1. предоставляет консультации по любым вопросам, связанным с проведением международных расчетов и валютного контроля по внешнеторговым контрактам, на любом этапе совершения сделки (в том числе на этапе проработки условий контракта);

2. проводит международные расчеты по внешнеторговым контрактам в любых формах, принятых в международной банковской практике – от банковского перевода до разработки и реализации индивидуальной схемы расчетов (с элементами комбинированных расчетов, включающих несколько форм расчетов по одному контракту, а при необходимости - с использованием инструментов кредитования и торгового финансирования) ;

3. предоставляет полный спектр услуг при проведении международных расчетов в форме:

1) документарного аккредитива:

- по импорту - от открытия аккредитивов по поручению клиентов или подтверждения аккредитивов, открытых банками-корреспондентами, до осуществления платежей по этим аккредитивам;

- по экспорту – от извещения клиентов Банка ВТБ и банков-корреспондентов об аккредитивах, открытых в их пользу иностранными банками, приема к оплате коммерческих документов до получения платежа от иностранных банков;

2) документарного и чистого инкассо:

- при проведении расчетов в форме инкассо выполняет по поручению и в пользу клиентов Банка операции по получению платежа или акцепта коммерческих и финансовых документов (векселей, чеков), при этом обеспечивается контроль за сохранностью документов и ведение переписки вплоть до получения платежа и/ или акцепта по инкассо;

3) банковского перевода:

Банк ВТБ своевременно и качественно осуществляет расчеты в форме переводов в иностранной валюте:

- зачисляет выручку, поступившую в пользу его клиентов-экспортеров;

- производит платежи внутри Украины и за границу;

- осуществляет авансовые платежи по внешнеторговым контрактам;

- производит платежи в оплату переводных и простых векселей и др.

Платежи за границу выполняются Банком ВТБ в день поступления заявления на перевод от его клиентов или банков-корреспондентов. По их просьбе указанные операции могут быть осуществлены в течение нескольких часов.[6]

4. осуществляет гарантийные операции:

- выдает любые виды банковских гарантий контргарантий, открывает резервные аккредитивы (аккредитивы “Standby”), авизует гарантии других банков в пользу российских и иностранных бенефициаров, предъявляет требования платежа по поручению бенефициаров в счет банковских гарантий, заверяет подлинность подписей на гарантиях иностранных банков по просьбе клиентов и других российских юридических лиц.

Преимущества работы с Банком ВТББанк ВТБ является членом Комиссии по банковской технике и практике Международной Торговой палаты, а с созданием в 2000 г. Российского национального комитета МТП – членом Банковской комиссии РНК МТП, что позволяет Банку всегда быть в курсе последних изменений и мировых тенденций в области документарного бизнеса и предоставляет исключительную возможность участвовать в разработке правил, унифицирующих проведение гарантийных операций и международных расчетов в форме аккредитивов и инкассо. Как нам уже известно ВТБ Банк Ураины имеет информационно открытую структуру собственности – 99,97% акций банка принадлежит ОАО Банк ВТБ России Кроме того, представители Банка ВТБ, на постоянной основе участвуя в заседаниях Комиссии, принимают также активное участие в рассмотрении и формировании заключений в отношении спорных ситуаций, возникающих между участниками аккредитивных и гарантийных операций, являющихся официальными рекомендациями МТП для всего международного банковского сообщества. Данная деятельность способствует проведению Банком операций в полном соответствии с современной международной банковской практикой и свидетельствует о признании на международном уровне высокого профессионализма специалистов ВТБ по международным расчетам.[11]

Высокая квалификация специалистов банка ВТБ, многолетний опыт проведения расчетов по внешнеторговым контрактам (в особенности сложных и даже уникальных схем расчетов), наличие филиалов в крупных промышленных центрах Украины обширная сеть дочерних банков ВТБ за рубежом, включающая кредитные учреждения и представительства в Европе, Азии, Африке, на территории стран ближнего зарубежья и широкая сеть банков-корреспондентов обеспечивают высокое качество и быстроту проведения расчетов с любой страной мира, а также конкурентность предлагаемых ВТБ услуг на украинском рынке.

Для своих клиентов банк ВТБ проводит бесплатные семинары и практические конференции по вопросам проведения международных расчетов и осуществления валютного контроля, в том числе в связи с изменениями в валютном законодательстве Украины

Основные преимущества ВТБ в сфере валютных операции

Высокая оценка деятельности ВТБ в качестве агента валютного контроля органами валютного регулирования и валютного контроля. Заслуженный авторитет ВТБ в данной области деятельности.

1. Специалисты по валютному контролю ВТБ регулярно привлекаются Банком Украины и другими государственными ведомствами к работе по подготовке проектов законодательных и иных нормативных правовых актов.

2. Долговременное сотрудничество и отлаженная система взаимоотношений с органами валютного контроля НБУ.

3. Предоставление клиентам Банка бесплатных консультаций по вопросам валютного контроля, в том числе при проработке сложных сделок во внешнеэкономической деятельности.

4. Надежность и простота валютных операций .

5. Проведение профилактических мероприятий, направленных на предотвращение клиентами нарушений валютного законодательства Украины и актов органов валютного регулирования.

6. Быстрота оформления документов валютных переводов в соответствии с нормативными актами НБУ.

7. Регулярное и своевременное информирование клиентов Банка обо всех изменениях действующего валютного законодательства Украины.

8. Регулярное проведение встреч-семинаров для клиентов Банка.

9. Конкурентоспособные ставки банковской комиссии за выполнение ВТБ функций агента валютного контроля. Возможность применения льготных ставок для VIP- клиентов.

10.Возможность направлять документы валютного контроля как на бумажных носителях, так и в формализованном электронном виде непосредственно из Вашего офиса в Банк с использование современной системы дистанционного банковского обслуживания, позволяющей повысить качество обслуживания клиентов, оптимизировать процессы обработки документов и оперативно выполнять операции.

Банковские операции с иностранной валютой по степени их сложности и рискованности можно классифицировать таким образом:

- ведение валютных счетов клиентов;

- неторговые операции;

- установление прямых корреспондентских связей с иностранными банками;

- операции с международными торговыми расчетами;

- операции по торговле иностранной валютой на внутреннем валютном рынке;

- операции по привлечению и размещению валютных средств на международных рынках (осуществляются с нерезидентами Украины);

- операции по привлечению и размещению валютных средств на внутреннем рынке (осуществляются с резидентами Украины);

- валютные операции на международных денежных рынках;

- операции с монетарными металлами на внутреннем и международных рынках.

Валютные операции в широком понимании являются конкретной формой проявления валютных отношений в народнохозяйственной практике. Валютные операции – это операции, связанные с переходом права собственности на валютные ценности; использованием валютных ценностей как средства платежа в международном обороте; ввозкой, переводом и пересылкой на территорию страны и вывозом, переводом и пересылкой за ее пределы валютных ценностей. Как правило, выделяют:

- текущие валютные операции (переводы иностранной валюты, получение и предоставление финансовых кредитов на срок не более 180 дней, перевод процентов, дивидендов и других доходов по вкладам, инвестициям и т. д.).

- валютные операции, связанные с движением капитала (прямые инвестиции, портфельные инвестиции, приобретение ценных бумаг, предоставление и получение финансовых кредитов на срок более 180 дней и т. д.).[9]

6.КРЕДИТОВАНИЕ И КОНТРОЛЬ

ВТБ Банк - крупный, стабильно развивающийся универсальный банк, основанный в 1992 году. Предлагает своим клиентам уникальное сочетание международных принципов банковского обслуживания, европейского качества продуктов и услуг и понимание особенностей украинского рынка.

В Украине ВТБ Банк входит в группу больших банков (по классификации НБУ) и является лидером по ряду показателей.

Профильными направлениями нашей работы являются комплексное обслуживание крупных корпоративных клиентов, финансирование и кредитование малого и среднего бизнеса, обслуживание физических лиц. Сегодня более 170 филиалов и отделений ОАО ВТБ Банка по всей Украине готовы предоставить Вам банковские услуги высшего качества.

Кредитные операции - это операции по предоставлению свободных ресурсов заемщику на условиях платности, срочности и возвратности, причем банки могут выступать в этих операциях как в роли кредиторов так жев роли заемщиков.[4]

ВТБ банк осуществляет кредитование для частных лиц, малого бизнеса и корпоративным клиентам.

Кредитование для частных лиц осуществляется по следующим видам :

1.Потребительское кредитование

2.Автокредитование

3.Ипотечное кредитование

1..Потребительское кредитование осуществляет кредитование под залог. Кредит предоставляется на потребительские цели с оформлением в залог депозита, размещенного в ПАО «ВТБ Банк».

Основные условия кредитования:

- валюта – гривна;

- срок кредитования – на срок депозита минус 3 дня;

- единоразовая комиссия – 1% от суммы кредита;

- максимальная сумма кредита – до 95% от суммы депозита.

Погашение кредита происходит:

- аннуитетными платежами;

- равными частями;

- в конце срока.

При любой схеме погашения кредита проценты начисляются на остаток задолженности. Погашение может осуществляться в любой день месяца, любыми суммами, превышающими сумму договорного ежемесячного погашения, без штрафных санкций.

ВТБ Банк предлагает беззалоговый кредит наличными на любые цели. Оформить потребительский кредит может физическое лицо, которое является резидентом Украины, имеет стабильную трудовую деятельность и доход, достаточный для погашения кредита и процентов по нему.

Условия погашения кредита:

· ежемесячно в составе аннуитетного платежа;

· внесение наличных в кассу Банка;

· договорное списание с текущего или карточного счета, открытого в ПАО «ВТБ Банк»;

· безналичное перечисление с текущего или карточного счета;

· досрочное погашение без штрафных санкций.

2.Автокредитованиеосуществляет по таким направлениям:

· Покупка нового автомобиля

· Покупка поддержанного автомобиля

· Покупка залогового автомобиля через аукцион

· Программа «Программа Автогажданка» .

ВТБ Банк предоставляет кредиты на покупку нового автомобиля.

Преимущества оформления кредита на покупку автомобиля в ВТБ Банке:

· минимальный пакет документов;

· простота оформления кредита;

· возможность выбора удобного способа погашения;

· качественное обслуживание;

· быстрое принятие решения о кредитовании;

· досрочное погашение кредита не ограничивается суммами и сроками, комиссии за досрочное погашение не взимаются;

· возможность покупки автомобиля у любого автодилера;

· возможность выбора страховой компании из перечня страховщиков, аккредитованных банком.

Покупаемый автомобиль страхуется по программе КАСКО. Кроме того, производится обязательное страхование гражданско-правовой ответственности собственника автомобиля в течение срока действия кредитного договора.

3.Кредит под залог недвижимости

Одним из приоритетных направлений ВТБ Банка в обслуживании малого бизнеса является кредитование

Клиентам малого бизнеса (юридическим лицам с объёмом годовой выручки в эквиваленте до 22,5 млн. грн. и физическим лицам-предпринимателям) ВТБ Банк предлагает широкий спектр программ кредитования[5]:

1.кредит под депозит;

2.овердрафт; кредит на развитие бизнеса (пополнение оборотных средств, покупка основных средств, ремонт реконструкция и т.д.);

3.кредит на покупку коммерческого автотранспорта;

4.кредит на покупку оборудования..

1.Кредит под залог депозита

Если клиенту необходимы дополнительные кредитные средства, при этом клиент не хочет терять доходность по ранее размещенному депозиту. Клиент оформляйт кредит под залог имущественных прав на депозит, размещенный в ВТБ Банке, и продолжайт получать доходы по вкладу.

Основные условия кредита:

· обеспечение – залог имущественных прав по договору банковского вклада юридического или физического лица;

· срок кредита – срок депозита + 5 дней;

· максимальная сумма кредита – до 98% суммы депозита;

· процентная ставка по кредиту – ставка по депозиту в валюте кредита + маржа 2,5-3%;

· комиссия за выдачу кредита – 0,3%;

· валюта кредита – национальная и иностранная валюта (валюта кредита может не совпадать с валютой вклада);

· погашение кредита – периодично равными частями или одним платежом в конце срока.

2.Овердрафт

Для оперативной оплаты расходов, связанных с текущей деятельностью, ВТБ Банк предоставляет клиентам малого бизнеса кредит в виде овердрафта.

Овердрафт – это кредит, который предоставляет возможность осуществлять оплату платежных документов свыше остатка средств на текущем счете, и используется для ликвидации временного разрыва между расходом денежных средств и их поступлением на текущий счет.

Основные условия кредитования:

· срок кредитования – до 12 месяцев с возможностью пролонгации;;

· обеспечение – товары в обороте, другое движимое и недвижимое имущество, возможность оформления бланкового овердрафта (без залога);

· процентная ставка.

Таблица 6.1.Основные условия кредитования

| Срок транша, дней | Минимальный размер процентной ставки, % годовых | |||||

| Дифференцированная | Фиксированная | |||||

| Под залог | Бланковый | Под залог | Бланковый | |||

| Срок договора | Срок договора | |||||

| 6 мес. | 12 мес. | 6 мес. | 12 мес. | |||

| 1 – 7 | 15 | 17,5 | 20 | 18 | 21 | 24 |

| 8 – 15 | 17 | 20 | 22,5 | |||

| 16 -30 | 19 | 22,5 | 25 | |||

· максимальный срок возврата овердрафта (срок непрерывной задолженности) – 30 дней;

· максимальный размер овердрафта – до 30% от среднемесячных поступлений на текущий счет;

· возможность расчёта лимита овердрафта с учётом поступлений на текущий счет в другом банке;

· погашение овердрафта происходит автоматически за счет ежедневных поступлений на текущий счет.

3.Кредит на покупку коммерческого автотранспорта

В рамках кредита ВТБ Банка на покупку автотранспорта Вы можете приобрести легковые и грузовые автомобили, автобусы, микроавтобусы, прицепы, полуприцепы, а также автокраны, автобетоносмесители и другие транспортные средства.

Банк предоставляет кредиты как на покупку новых автотранспортных средств, так и на покупку автотранспортных средств, бывших в употреблении.

Основные условия кредита:

· обеспечение кредита – автотранспорт, который будет приобретен;

· валюта кредита – гривна, российский рубль, доллар США, евро;

· процентная ставка для кредитов от 1 года в национальной валюте – от 18%, в долларах США – от 13% и в евро – от 12%; для кредитов более 1 года – в национальной валюте – от 20%, в долларах США – от 14% и в евро – от 13%;

· срок кредита – до 5-ти лет;

· размер первоначального взноса – от 30%.

С 09.11.2010 ВТБ Банк предлагает специальные условия кредитования на покупку коммерческого автотранспорта (пассажирских автобусов) в рамках сотрудничества с Всеукраинской ассоциацией автомобильных перевозчиков (ВААП) и страховой компанией «АСК «ИНГО Украина».

Оформить кредит на приобретение коммерческого автотранспорта может юридическое лицо или физическое лицо – предприниматель, обратившееся в ВААП с целью покупки пассажирского автобуса.

Таблица 6.2.Основные условия кредитования

| Срок кредитования | Процентна ставка в гривне | Комиссионное вознаграждение | Размер первоначального взноса | Страхование автотранспорта (КАСКО) |

При сумме кредита до 500 000,00 грн. |

||||

| до 12 месяцев (включительно) | 18,0% | 1,99% от первоначальной суммы кредита | от 30% от стоимости автомобиля | «АСК «ИНГО Украина» |

| от 13 до 60 месяцев (включительно) | 20,0% | |||

| При сумме кредита 500 000,00 грн. и более | ||||

| до 12 месяцев) | 17,0% | |||

| от 13 до 60 | 19,0% | |||

4.Кредит на приобретение нового оборудования

ВТБ Банк предлагает клиентам малого бизнеса специальную программу финансирования приобретения нового оборудования.

Основные условия кредитования:

· срок кредита – до 3-х лет;

· валюта кредитования – гривна, доллар США, евро, российский рубль;

· процентная ставка в национальной валюте – от 20%, в долларах США – от 14% и в евро – от 13%;

· сумма кредита – до 70 % от стоимости приобретаемого оборудования;

· кредит предоставляется в форме срочного кредита или кредитной линии;

· обеспечение по кредиту – приобретаемое оборудование;

· существует возможность предоставления льготного периода по выплате кредита.

Объекты кредитования:

· полиграфическое оборудование;

· оборудование для пищевой промышленности;

· металлообрабатывающее оборудование;

· оборудование для деревообрабатывающей и мебельной промышленности;

· оборудование для технического обслуживания, диагностики автомобилей;

· оборудование для сферы услуг

Корпоративным клиентам. Кредитование – одно из приоритетных направлений работы ВТБ Банка в обслуживании корпоративных клиентов. На сегодняшний день ВТБ Банк предоставляет финансирование стабильным компаниям с четкими перспективами развития бизнеса.[4]

ВТБ Банк является надежным партнером и предоставляет возможности для оптимального решения задач, которые стоят перед бизнесом.

Преимущества кредитования в ВТБ Банке:

· широкий спектр кредитных продуктов;

· конкурентные условия кредитования;

· международный опыт и широкая сеть группы ВТБ;

· квалифицированная поддержка персонального менеджера;

· разработка индивидуальных схем финансирования в соответствии с потребностями и спецификой бизнеса.

Приобретение основных средств:

· Кредит на приобретение коммерческой недвижимости;

· Кредит на приобретение оборудования;

· Кредит на приобретение автотранспорта.

Пополнение оборотных средств:

· Кредит на пополнение оборотных средств;

· Траншевая кредитная линия;

· Овердрафт;

· Лимит покрытия (овердрафт с целью покупки иностранной валюты на Межбанковском валютном рынке Украины).

Смешанные цели:

· Кредит под залог депозита, размещенного в Банке;

· Кредит на развитие и модернизацию;

· Проектное финансирование.

Кроме того, ВТБ Банк предлагает финансирование совместное с другими банками группы ВТБ:

· Синдицированное кредитование;

· Финансирование сделок по приобретению активов, слиянию и поглощению;

· Индивидуальные схемы финансирования.

ВТБ предоставляет клиентам возможность уверенно расти и развиваться благодаря успешному опыту работы и возможностям международной группы ВТБ.[ 11]

7.ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ

ВТБ Банк предлагает строительным организациям, осуществляющим жилищное строительство, схему организации финансирования строительства жилья и встроенно-пристроенной нежилой недвижимости. Эта схема абсолютно прозрачна и понятна как строителям, так и потенциальным покупателям жилья. Она позволяет, с одной стороны, строителям получить финансовую поддержку банка на начальном периоде строительства, а с другой – защитить финансовые инвестиции потенциальных покупателей от нецелевого использования до завершения строительства недвижимости.

Суть схемы заключается в организации кредитования строительства жилой недвижимости под залог строительной техники и недвижимости, по следующей схеме:

· банк кредитует Застройщика посредством открытия траншевой кредитной линии под залог строительной техники и недвижимости;

· при необходимости банк кредитует доверителей под залог имущественных прав на объекты инвестирования в составе недвижимости, которая будет построена в будущем Застройщиком.

Рис.7.1. Система функционирования ФФС

Данная схема(рис 7.1.) особенно удобна в случае организации продаж недвижимости (квартир) на стадии строительства 4-5 этажа жилого дома (комплекса), когда инвесторы видят реальные результаты строительства. На начальном этапе банк кредитует застройщика, а при поступлении взносов от доверителей на более позднем этапе банк производит за счет этих средств частичное погашение кредита до полного его возврата, избавляя застройщика от дальнейших хлопот по обслуживанию кредита (кредитной линии).

Базовые тарифы банка для Застройщика:

· Размер вознаграждения Управителя составляет до 5% от сумм, перечисляемых на текущий счет Застройщика;

· Оперативный резерв – до 10%.

Дополнительные расходы Застройщика:

· Нотариальное оформление Договора ипотеки;

· Страхование объекта строительства.

Преимущества Фонда финансирования строительства:

· Участие банка усиливает уверенность Покупателя в надежности операции;

· Средства, поступающие в ФФС, не являются объектом налогообложения;

· Покупатели получают «единое окно» услуг, где они могут оплачивать долевые взносы, кредитоваться, получать сопутствующие услуги банка;

· Застройщик получает возможность кредитования проекта банком.

ВТБ банк предоставляет зарплатные проекты для разных категорий клиентов. Для малого бизнеса. и корпоративных клиентов разработаны условия, которые удовлетворят своих клиентов.

ВТБ Банк предлагает возможность клиентам малого бизнеса создать эффективный механизм выплаты заработной платы на международные платежные карты VISA, MasterCard. При этом, банк по ходатайству руководства предприятия откроет возобновляемые кредитные линии по карточным счетам сотрудников предприятия.

Преимущества для предприятия:

· функции бухгалтерии по выдаче заработной платы и других выплат сводятся к оформлению платежных документов;

· индивидуальный подход Банка к клиенту (субъекту хозяйственной деятельности) в установлении тарифа по зарплатному проекту (регулированный тариф на расчетно-кассовое обслуживание карточных счетов сотрудников Клиента Банка – работодателя);

· отсутствует необходимость в оплате комиссионных банку за получение и доставку наличных средств, не только для выплаты заработной платы, но и для командировочных расходов и других выплат социального характера;

· нет необходимости держать в штате кассиров и обеспечивать охрану во время выплаты заработной платы;

· процесс выплаты заработной платы становится более безопасным и конфиденциальным;

· формируется положительный имидж руководства, которое использует современные методы работы и обеспечивает комфортные условия для своих сотрудников.

Преимущества для сотрудников предприятия:

· круглосуточное получение наличных средств в сети банкоматов и касс банковских учреждений как на территории Украины, так и за ее пределами;

· безналичные расчеты за товары и услуги, как на территории Украины, так и за ее пределами без комиссии;

· возможность пользования кредитными средствами в пределах предварительно установленной кредитной линии, позволяющей картодержателю в случае необходимости оперативно получить кредит без дополнительного посещения банка, оформления кредитного договора и размещения залога;

· возможность получения заработной платы, премий, дивидендов, средств на командировку и других зачислений путем безналичного перечисления или внесением наличных средств в кассу банка. Пополнения карточного счета может осуществлять доверенное лицо;

· возможность оформления дополнительных карточек для родственников и доверенных лиц;

· возможность безопасно вывозить денежные средства как в города Украины, так и за границу;

· заработная плата зачисляется на карточный счет независимо от места пребывания сотрудника;

· получение SMS-сообщений о состоянии карточного счета на мобильный телефон по разнообразным видам сервисов;

· разветвленная сеть банкоматов банка и банков-партнёров, тарифы на использование которых аналогичны тарифам в сети банкоматов ВТБ Банка;

· возможность установки банкомата на территории предприятия с полным сервисным обслуживанием и обеспечением наличными средствам

Также ВТБ Банк предлагает возможность корпоративным клиентам создать эффективный механизм выплаты заработной платы на международные платежные карты VISA,MasterCard. При этом, банк по ходатайству руководства предприятия откроет возобновляемые кредитные линии по карточным счетам сотрудников предприятия.

Преимущества для предприятия:

· функции бухгалтерии по выдаче заработной платы и других выплат сводятся к оформлению платежных документов;

· отсутствует необходимость в оплате комиссионных банку за получение и доставку наличных средств, не только для выплаты заработной платы, но и для командировочных расходов и других выплат социального характера;

· нет необходимости держать в штате кассиров и обеспечивать охрану во время выплаты заработной платы;

· процесс выплаты заработной платы становится более безопасным и конфиденциальным;

· формируется положительный имидж руководства, которое использует современные методы работы и обеспечивает комфортные условия для своих сотрудников.

Преимущества для сотрудников предприятия:

· круглосуточное получение наличных средств в сети банкоматов и касс банковских учреждений как на территории Украины, так и за ее пределами;

· безналичные расчеты за товары и услуги, как на территории Украины, так и за ее пределами без комиссии;

· возможность пользования кредитными средствами в пределах предварительно установленной кредитной линии, позволяющей картодержателю в случае необходимости оперативно получить кредит без дополнительного посещения банка, оформления кредитного договора и размещения залога;

· возможность получения заработной платы, премий, дивидендов, средств на командировку и других зачислений путем безналичного перечисления или внесением наличных средств в кассу банка. Пополнения карточного счета может осуществлять доверенное лицо;

· возможность оформления дополнительных карточек для родственников и доверенных лиц;

· возможность безопасно вывозить денежные средства как в города Украины, так и за границу;

· заработная плата зачисляется на карточный счет независимо от места пребывания сотрудника;

· получение SMS-сообщений о состоянии карточного счета на мобильный телефон по разнообразным видам сервисов. [11]

ВЫВОДЫ

Процесс управления ВТБ Банком предусматривает эффективную систему принятия стратегических и тактических решений, осуществляется в соответствии с международными стандартами и действующим законодательством Украины

ВТБ Банк – одна из самых динамично развивающихся финансовых компаний в Украине. За 5 лет работы по величине активов ВТБ поднялся с 57 на 8 место в рейтинге Национального банка Украины. ВТБ Банк занимает 6 позицию по размеру уставного капитала (данные по состоянию на 01.01.2011).