| Похожие рефераты | Скачать .docx |

Дипломная работа: Страхование автотранспортных средств (КАСКО)

СОДЕРЖАНИЕ

Введение

1 Теоретические основы страхования автотранспортных средств

1.1 Содержание и значение страхования автотранспортных средств

1.2 Законодательные основы страхования автотранспортных средств

2 Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

2.1 Краткая характеристика страховой компании ОСАО «Россия»

2.2 Анализ действующей страховой практики по автострахованию в страховой компании ОСАО «Россия»

2.3 Основы построения страховых тарифов по автострахованию в страховой компании ОСАО «Россия»

3 Перспективы развития страхования автотранспортных средств в России

Заключение

Список использованной литературы

Актуальность темы исследования. Страхование - одна из древнейших категорий общественных отношений. Первоначальный смысл рассматриваемого понятия связан со словом страх. Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропроизводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной раскладки между заинтересованными владельцами имущества. Если бы каждый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что, естественно, разорительно.

Сущность страхования состоит в формировании определенного денежного (страхового) фонда и его распределении во времени и пространстве по возмещению возможного ущерба (убытков) его участникам при несчастных случаях, стихийных бедствиях и других обстоятельствах, предусмотренных договором страхования.

Страхование как метод возмещения материальных потерь выполняет триединую функцию: обеспечивает экономические интересы отдельного человека, предпринимательской структуры и общества в целом.

Сегодня в России происходят глубокие экономические перемены. Общество часто болезненно и трудно приходит к переосмыслению роли и места рыночных механизмов в развитии экономики. В общественное сознание все активнее внедряется мысль о необходимости страхования, как неотъемлемого элемента рыночной инфраструктуры.

Спрос на страховые услуги является наиболее сложным элементом страхового рынка. Классический подход к определению страховых потребностей, как правило, связывается с понятием страхового риска. Новые условия хозяйствования будут объективно выявлять новые дополнительные потребности предприятий, учреждений и организаций в страховой защите от различного рода коммерческих, промышленных и научно-технических рисков, потери прибыли и так далее, а также разнообразных имущественных интересов граждан. Расширение сферы страховых рисков будет способствовать увеличению спроса на страховые услуги.

Логика общественного развития обусловила необходимость возврата к страховому рынку, использованию экономических механизмов, по которым работает весь цивилизованный мир. При этом исключительное значение приобретает наличие законодательной базы, регулирующей возникающие страховые правоотношения, внимательное отношение к опыту, накопленному в этом деле со стороны ведущих индустриально развитых стран.

При свободном рынке страхование выступает как весьма гибкий экономический инструмент, быстро приспосабливающийся к меняющейся конъюнктуре, способной идти в ногу с требованиями времени.

Анализ общего состояния организации страхового дела в России показывает, что ни по своим объемным показателям, ни по качеству предоставляемых услуг оно не в полной мере отвечает требованиям рыночной экономики. Прежде всего, возникла необходимость страхования в достаточно новых сферах: коммерческой и производственной деятельности (страхование кредитных операций, основных производственных фондов, запасов материально-технических ресурсов и перемещение грузов). Одной из наиболее важных сторон страховой деятельности становится функция связывания значительной массы денежных средств населения в страховых накопительных вкладах (формирование негосударственных пенсионных фондов).

Успех развития страхового рынка в России, в конечном счете, будет зависеть не столько от количества страховщиков, пропагандирующих те или иные виды страхования, сколько от ориентации страховых услуг на реальные нужды и запросы страхователей. А также, если в стране у физических и юридических лиц имеется спрос на услуги по защите своих имущественных интересов, а у страховщиков есть предложение таких услуг, то налицо предпосылки функционирования страхового рынка. И чтобы предпосылки превратились в реальность, необходимо наладить производство и продажу страховых услуг, являющихся средством удовлетворения интересов участников страхового рынка.

Исходя из вышесказанного, целью данного исследования является обобщение результатов по страхованию автотранспортных средств в страховой компании ОСАО «Россия».

Исходя из поставленной цели, в работе сформированы и решены следующие задачи:

- Исследованы теоретические аспекты страхования автотранспортных средств;

- Проведен анализ результатов и условий деятельности страховой компании;

- Охарактеризована практика построения страховых тарифов по страхованию автотранспортных средств в страховой компании ОСАО «Россия»;

- Проанализированы перспективы страхования автотранспортных средств в современной России.

Предметом исследования является совокупность систем и концепций по совершенствованию деятельности страховой компании.

Объектом исследования представленной работы выступает страховая компания ОСАО «Россия».

Структурно дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

1 Теоретические основы страхования автотранспортных средств

1.1 Содержание и значение страхования автотранспортных средств

Автострахование ведет свою историю с 1 февраля 1898 года, когда американец Трумэн Мартин заключил договор страхования первой машины со страховой компанией Travelers Insurance Company. Начиная с 20-х годов ХХ века началось стремительное увеличение количества автомобилей на дорогах, что привело к увеличению числа дорожно-транспортных происшествий и, как следствие, необходимостью автовладельцев страховать свои имущественные интересы. Правительством Соединенных Штатов было введено обязательное страхование автогражданской ответственности. К 50-м годам прошлого века обязательное автострахование было введено и в большинстве европейских государств, получила развитие международная система взаимного признания страховых полисов. В России, по причине недоступности личного автотранспорта, необходимость введения обязательного страхования автогражданской ответственности проявилась лишь в 60-годах. Но введено оно было лишь в 1991 г., и то только лишь на добровольной основе. Необходимость в обязательном порядке приобретать страховые полисы ОСАГО появилась только в 2003 г, с введением 1 июля 2003 года Закона об ОСАГО № 40-ФЗ от 25.04.2002 г.[1] Эта разновидность страхования имеет строго обязательный характер, и обязанности по исполнению закона возложены на Российский союз автостраховщиков и МВД России.

У термина “КАСКО” старинная история, связанная с истоками возникновения страховых компаний. В конце XV века, когда корабли европейцев, совершающие дальние торговые плавания в Америку и страны Азии, очень часто подвергались риску не вернуться из путешествия (в основном, из-за погодных условий или пиратских нападений). Безусловно, владельцы кораблей (не обязательно при этом – владельцы грузов) не хотели нести потери. Поэтому появились первые страховые компании, и страховали они отдельно – груз, отдельно – корабль, причем виды страхования соответственно назывались КАРГО и КАСКО (по-итальянски “карго” - “груз”, “каско” - “борт судна”).

В реалиях сегодняшней жизни автоКАСКО – это все то, что относится к целости и сохранности корпуса, т.е. “борта”, автомобиля.

Несмотря на то, что исторически этот термин ближе к грузовым автомобилям, именно их владельцы чаще, чем обладатели легкового автотранспорта, игнорируют необходимость и полезность КАСКО.

Возможно, это обусловлено тем, что легковые автомобили чаще приобретаются в кредит, обязательным условием которого является страхование типа КАСКО, легковые чаще угоняют, они чаще попадают в ДТП – просто легковых автомобилей по статистике больше, и более обширная практика обращения с ними настойчиво подсказывает целесообразность КАСКО.

Страхование автомобиля в настоящее время является единственным способом защиты своего ТС и своей жизни от всевозможных рисков, из которых наиболее частыми являются ДТП и причинение ущерба автомобилю. В крупных городах хищение популярных марок новых автомобилей и нападение на их владельцев также превратилось в серьезную проблему, поэтому каждый собственник авто понимает значимость обязательного государственного (ОСАГО) и добровольного (КАСКО) страхования.

Каждый водитель (собственник авто) обязан приобрести полис ОСАГО, который является подтверждением его права на возмещение ущерба, причиненного по его вине другому автомобилю, а также здоровью пассажиров, в нем находящихся. Таким образом, если по вине держателя полиса произошло ДТП, в результате которого пострадали другие ТС, то страховая компания возмещает затраты на восстановление и ремонт получивших повреждения (ущерб) автомобилей.

В отличие от ОСАГО КАСКО является добровольным видом страхования, и защищает имущественные права владельца ТС. КАСКО без ОСАГО не имеет юридической силы, поэтому добровольное страхование – это дополнение к обязательному. В настоящее время большинство водителей осознали, какое существенную роль играет добровольное страхование.

Если страховая компания, продавшая полис КАСКО (частичное или полно КАСКО), является надежной и выполняет все условия договора, водитель может быть уверен, что в случае причинение ущерба автомобилю или его хищения (полное КАСКО) его финансовые потери будут компенсированы.

В какой форме происходят компенсационные выплаты, и на каких условиях, зависит от многих факторов, которые учитываются всеми без исключения страховыми компаниями. Марка и стоимость автомобиля, водительский стаж, условия содержания ТС, возраст водителя, количество водителей, которые будут вписаны в полис и т.д.

КАСКО - вид негосударственного страхования автомобиля, связанный с защитой имущественных прав водителя.

Страхование КАСКО может быть частичным - автомобиль страхуется отдельно по риску «ущерб», либо полным страхованием по рискам – «ущерб плюс хищение». Ущербом считается умышленное и неумышленное причинение вреда автомобилю, после которого наступает полная или частичная утрата его функциональных возможностей.

Ущерб может быть получен в результате ДТП, разбойного нападения с причинением механических повреждений транспортному средству, либо отдельным его узлам и деталям, пожара, взрыва, стихийных бедствий (удар молнией, наводнение, цунами, тайфун и т.д., если произошедшие события подтверждаются документально).

Хищение транспортного средства – это незаконное и противоправное овладение автомобилем третьими лицами. Перед тем, как застраховать свой автомобиль от столь явных и реально существующих на сегодняшний день угроз, необходимо ознакомится с правилами, которые каждая страховая компания вправе устанавливать самостоятельно.

Некоторые из компаний излагают свои условия нечётко, либо двусмысленно, поэтому необходимо выяснить сразу, какие выплаты, при наступлении каких событий и по каким тарифам данная страховая компания гарантирует своим клиентам.

Страховка КАСКО – это реальная защита прав собственника автомобиля, связанная с распоряжением и использованием транспортного средства. Основной принцип системы страхования КАСКО автомобиля - материальное возмещение страхователю рассчитанной по тарифам суммы при наступлении событий, предусмотренных договором.

Автострахование КАСКО предусматривает три направления страхования, по которым гарантируются компенсационные выплаты.

- Восстановление автомобиля (оплачивает и заказывает ремонт страховая компания);

- Выплата гарантированной страховой суммы;

- Компенсационные выплаты владельцу авто в случае, если ремонтные работы и покупка запчастей были произведены им самостоятельно (в пределах тарифов, предусмотренных в договоре).

Следует помнить при заключении договора, что страхование автомобиля КАСКО не подразумевает страхование пассажиров и перевозимого груза, так как объектом страхование является только транспортное средство.

Вариантов приобретения полиса КАСКО

достаточно много, так же как и факторов, определяющих стоимость страховки. К таким факторам относятся – год выпуска автомобиля, его техническое состояние, марка автомобиля, первоначальная стоимость, наличие сигнализации.

Страховая компания вправе учитывать такой фактор, как водительский стаж владельца транспортного средства. КАСКО может производить выплаты с учётом износа автомобиля, либо без учета. Если износ учитывается, то возмещение убытков производится в пределах сумм, уменьшенных на сумму износа при компенсации затрат на приобретение технических деталей и узлов (в зависимости от года выпуска автомобиля), в то время как ремонтные работы оплачиваются в полном объёме. Если автомобилю больше 6 лет, то сумма износа может составлять 60 %, и этот факт будет существенно влиять на стоимость страхового полиса.

КАСКО – это коммерческий вид страхования, поэтому надо быть очень внимательным при заключении договора. Необходимо выяснить, отвечает ли страховая компания за эвакуацию автомобиля в случае ДТП, кто получает справки в ГИБДД и составляет заявление, а также проводит осмотр повреждённого автомобиля на месте произошедшего ДТП.

Если в договоре данные услуги не перечислены, водителю придётся выполнять все эти действия (отнимающие немало времени и сил) самостоятельно. Страховые компании достаточно часто предлагают, продавая полис КАСКО, приобрести полис страхования ГО (гражданской ответственности). Выплаты по такому полису рассчитываются как процентное отношение к страховым суммам, которые клиент выбирает самостоятельно.

При этом используются два метода расчёта – система мест и паушальная система. Договор по системе страхования мест предполагает указание в полисе суммы страхования каждого места, которая будет выплачена при наступлении события и является лимитом ответственности страховой компании. Паушальная система основана на расчёте компенсационной суммы, которая в случае возникновения ДТП будет распределяться между всеми людьми, находящимися в этот момент в автомобиле (число пассажиров, застрахованных по данной системе, не должно превышать количества посадочных мест). Её величина зависит от тяжести полученных пассажирами травм.

Каждый собственник вправе сам решать, какой вид страхования ему лучше выбрать. Естественно, что на новые и наиболее часто (по статистике) угоняемые автомобили лучше приобретать полный полис КАСКО, так как риск подвергнуться противоправным действиям со стороны правонарушителей остается высоким.

Застраховать автомобиль по КАСКО могут юридические и физические лица, достигшие 18 летнего возраста и являющиеся собственниками автомобиля, либо имеющие доверенность от собственника, а также лица, пользующиеся ТС на основании договора аренды.

Размеры и сроки выплат согласовываются и фиксируются в договоре. У добросовестных страховых компаний удорожание полиса означает, что страхователь получает больше прав на расширенные компенсационные выплаты при возникновении страхового случая.

Например, договор без учета франшизы будет стоить дороже на 13 %, но страхователь получит возмещение при любой стоимости причиненного ущерба. Выбор страховой компании и правильное составление договора - важнейший фактор защиты своего автомобиля и здоровья от всевозможных рисков. В действительности, таких рисков существует предостаточно, и страховые компании часто пользуются нестандартными ситуациями и нечеткими формулировками в составленных ими договорах. Поэтому прежде чем подписывать предложенный договор необходимо внимательно изучить пакет программ и условий, вам предлагаемых, посоветоваться с юристом, и только после этих действий приобрести полис КАСКО.

Страховые компании, заключающие договора на автострахование КАСКО, могут использовать различные тарифы, условия выплат, требования, предъявляемые к автомобилю и его техническому состоянию. В то же время, основные правила страхования и принципы заключения договора с владельцами ТС у большинства компаний одинаковы.

Общим для всех страхователей является сам объект страхования – автомобиль, который может быть подвергнут трем основным рискам – угону (хищению) механическому повреждению в результате действий правонарушителей, либо стихийных бедствий и уничтожению, когда нанесенные повреждения не дают возможности восстановить объект страхования.

Риски, связанные с повреждением и утратой технических и функциональных характеристик ТС, считаются ущербом.

Все страховые компании могут предлагать варианты заключения договоров на страхование риска: «причинение ущерба» (частичное КАСКО) и договор на страхование риска: «хищение + ущерб», что является полным страховым полисом КАСКО.

Общими правилами КАСКО для всех страховых компаний является проверка технического состояния автомобиля, который должен быть застрахован по любому из предлагаемых вариантов, с целью определения неисправностей и объективном расчете оценки данного ТС (за исключением случаев, когда новый автомобиль только что был куплен в специализированном салоне).

Также ни одна страховая компания не обойдет стороной при определении цены полиса марку автомобиля, условия его хранения, наличие противоугонной системы, год выпуска. Остальные факторы каждая компания может учитывать по своему усмотрению. Страхователем может быть юридическое или физическое лицо.

Правилами КАСКО установлен перечень документов, которые будут потребованы страховыми компаниями в обязательном порядке. Это – паспорт страхователя, свидетельство о регистрации в ГИБДД, водительские права. Страховая компания может потребовать и другие документы, особенно в случаях, когда полис покупается на автомобиль, приобретенный в кредит. Чаще всего условия КАСКО страхования предполагают оформление полиса на год; в дальнейшем срок может быть продлен еще на год на основании вновь заключенного договора. Страхователь имеет право приобретать договор КАСКО на любой автомобиль, но компании вправе отказывать в продаже полиса, если договор не является выгодным для нее. Так многие компании отказывают в заключении договора страхования КАСКО собственникам ТС, если возраст последних превышает 6 лет.

Страховой суммой является справедливая рыночная стоимость автомобиля, которая может быть зафиксирована в рублях, долларах или евро. Расчеты со страховой компанией производятся только в рублях РФ по курсу Центрального банка. Страховой полис может быть составлен с определением франшизы (суммы страховки, которая не будет выплачиваться при наступлении страхового события) либо без нее. Применение франшизы всегда снижает стоимость полиса КАСКО на 10-13 %.

Правила страхования включают определение форм выплаты страхового возмещения. Страховщик, либо его представитель, составляет расчет (калькуляцию) стоимости компенсации. В таком случае компания выплачивает сумму возмещения лично застрахованному лицу. Второй вариант – представление заказа на ремонт на СТО, куда отправлен застрахованный автомобиль (компания платит за ремонт ТС). При хищении автомобиля выплачивается компенсационная сумма стоимости ТС, которая может рассчитываться с учетом стоимости износа, либо без его учета. Если в результате причиненного ТС ущербу пострадали детали, то страховая компания должна оплачивать их замену или ремонт (независимо от условий выплаты страхового возмещения).

Если же ТС считается не подлежащим восстановлению (либо похищенным), то выплата компенсации производится с учетом износа ТС; стоимость износа рассчитывает страховая компания. Правила страхования должны содержать информацию о том, как рассчитывается процент износа. Это – важный момент для клиента компании.

Страхование кредитных автомобилей – отдельная тема. Банк вправе потребовать застраховать автомобиль в определенной компании и на тех условиях, которые могут оказаться отличными от требований других компаний. Поэтому лучше всегда при выборе банка получить информацию о страховых компаниях, сотрудничающих с данным банком.

Страховые компании могут предлагать варианты страхования жизни водителя и пассажиров (при условии обязательного страхования ТС). При этом водитель и пассажиры получают возмещение только при наступлении несчастного случая, повлекшего причинение ущерба автомобилю. Условия КАСКО предусматривают события, которые исключаются из страхового покрытия. Таких событий немало, как правило, они просты и логичны – «управление автомобилем в нетрезвом виде», «управление лицом, не вписанным в страховой полис», «событие произошло не на территории РФ» и т.д.

У многих компаний перечень случаев, когда повреждения и утрата технических характеристик не компенсируется, занимает несколько страниц.

Правилами страховых компаний предусмотрены в качестве обязательных условий для заключения договора: пункты, определяющие порядок исчисления страховой суммы, порядок определения и уплаты страховой премии, права и обязанности сторон, взаимоотношения сторон при наступлении страхового случая.

1.2 Законодательные основы страхования автотранспортных средств

Добровольное страхование каско регулируется ст. 931 ГК РФ, согласно которой по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

Выгодоприобретателем по договору страхования риска ответственности за причинение вреда считается лицо, которому причинен вред, даже если договор заключен в пользу лица, ответственного за причинение вреда.

Обязательное страхование осуществляется согласно ст. 936 ГК РФ путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

Обязательное страхование производится за счет страхователя.

Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом.

Машину можно застраховать и в добровольном порядке практически от любого риска - от угона до гибели в наводнении. Добровольное страхование имущества регулируется ст. 930 ГК РФ, в соответствии с которой имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

Объектами страхования по данному договору являются любые самоходные транспортные средства, подлежащие государственной регистрации: легковые, грузовые автомобили, автобусы, мотоциклы. Многие страховые компании наряду с транспортными средствами страхуют также средства водного транспорта: моторные лодки, катера, яхты, катамараны. При страховании на условиях каско объектом страхования является транспортное средство в комплектации завода-изготовителя. Страховая защита может быть расширена на оборудование, не входящее в заводскую комплектацию, например на противоугонную сигнализацию, магнитолу.

На страхование не принимаются:

1) транспортные средства, в отношении которых не соблюдены правила таможенного оформления;

2) транспортные средства, занесенные в базу данных Интерпола, о чем в паспорте технического средства сделана соответствующая запись.

Страхование автотранспортных средств - это добровольный вид страхования. В качестве страхователя по этому виду страхования могут выступать как юридические, так и физические дееспособные лица. Индивидуальными страхователями могут быть граждане РФ, постоянно проживающие на территории РФ иностранные граждане или лица без гражданства. Они должны быть совершеннолетними, однако мототранспортные средства могут быть застрахованы несовершеннолетними, достигшими возраста 16 лет. При заключении договора страхования у страхователя при себе должны быть документы, подтверждающие права на транспортное средство: собственности, доверенность на право пользования либо договор аренды.

Данный вид страхования предусматривает следующие страховые случаи.

1. Гибель или повреждение транспортного средства, а также установленного на нем дополнительного оборудования в результате:

а) аварии; аварией признается повреждение или гибель транспортного средства в результате дорожно-транспортного происшествия, в том числе пожара в результате дорожно-транспортного происшествия, столкновения с другим транспортным средством, наезда (удара) на неподвижные или движущиеся предметы (сооружения, препятствия, животных), опрокидывания, падения каких-либо предметов, в том числе деревьев, снега и льда, выброса гравия и камней из-под колес транспорта, падения в воду, провала под лед;

б) стихийных бедствий (землетрясения; извержения вулкана, оползня; обвалов; схода лавин; бури; смерча; урагана; штормового, шквального ветра; тайфуна; паводка; наводнения; града; действия подпочвенных вод; схода селевых потоков; цунами);

в) пожара, взрыва;

г) противоправных действий третьих лиц (в том числе повреждение или гибель транспортного средства в результате действий неустановленных лиц), включая поджог, подрыв, а также хищение отдельных деталей, в том числе дополнительного оборудования.

2. Утрата застрахованного транспортного средства и дополнительного оборудования в результате хищения (кражи, грабежа, разбоя) или угона.

3. Причинение вреда жизни и здоровью застрахованных лиц, произошедшее вследствие событий, перечисленных выше, а также в результате утраты застрахованного транспортного средства вследствие разбоя и грабежа.

Договор страхования может быть заключен по следующим рискам:

1) "Ущерб" - повреждение или гибель застрахованного транспортного средства или его отдельных деталей, в том числе дополнительного оборудования, в результате событий, перечисленных выше;

2) "Хищение" - утрата застрахованного транспортного средства и дополнительного оборудования в результате событий, перечисленных выше. В случае страхования транспортного средства по риску "Хищение" до регистрации транспортного средства в органах ГИБДД обязанность страховщика по осуществлению страховой выплаты наступает по этому риску только после регистрации транспортного средства в органах ГИБДД, если иное не предусмотрено договором страхования;

3) "Каско" - страхование транспортного средства и дополнительного оборудования одновременно по рискам "Хищение" и "Ущерб";

4) "Несчастный случай" - причинение вреда жизни и здоровью застрахованных лиц, произошедшее в результате событий, перечисленных выше, а также в результате утраты застрахованного транспортного средства вследствие разбоя и грабежа.

Страхование по риску "Несчастный случай" может осуществляться только при условии одновременного страхования самого транспортного средства. При этом водитель и/или пассажиры считаются застрахованными от несчастного случая, произошедшего в результате наступления тех же событий и от тех же рисков, от которых застраховано транспортное средство.

Страхование дополнительного оборудования, установленного на застрахованном транспортном средстве, может производиться на случай его повреждения, гибели или хищения в результате событий, перечисленных выше.

Дополнительное оборудование транспортного средства может быть застраховано только при условии одновременного страхования самого транспортного средства. При этом дополнительное оборудование считается застрахованным на случай наступления тех же событий и по тем же рискам, что и транспортное средство, на котором оно установлено.

Договор страхования может быть заключен на случай утраты, повреждения или гибели транспортного средства или его отдельных частей как в результате всех событий, так и в результате одного или нескольких событий, предусмотренных правилами страхования.

Не являются страховыми случаями события, которые привели к повреждению, гибели или утрате застрахованного транспортного средства и/или дополнительного оборудования, к причинению вреда жизни и здоровью застрахованных лиц, произошедшие:

1) в результате умышленных действий страхователя, выгодоприобретателя, лица, допущенного к управлению застрахованным транспортным средством по договору страхования, пассажиров застрахованного транспортного средства, направленных на наступление страхового случая, либо при совершении или попытке совершения вышеуказанными лицами преступления;

2) в результате управления транспортным средством лицом:

- не указанным в договоре страхования как лицо, допущенное к управлению транспортным средством;

- не имеющим водительского удостоверения на право управления транспортным средством соответствующей категории;

- управляющим застрахованным транспортным средством в отсутствие законных оснований (не являющимся собственником застрахованного транспортного средства и не имеющим доверенности на право управления застрахованным транспортным средством или путевого листа);

- находившимся в состоянии любой степени алкогольного, наркотического или токсикологического опьянения или под воздействием медикаментозных препаратов, применение которых противопоказано при управлении транспортным средством, в том числе употребившим алкогольные напитки, наркотические, психотропные или иные одурманивающие вещества после дорожно-транспортного происшествия, к которому он причастен, и до проведения освидетельствования с целью установления состояния опьянения или отказавшимся пройти освидетельствование, а также, если водитель застрахованного транспортного средства оставил место дорожно-транспортного происшествия, за исключением случаев, предусмотренных правилами страхования;

3) вне территории страхования;

4) при использовании застрахованного транспортного средства в соревнованиях, испытаниях или для обучения вождению, а также в случае предоставления транспортного средства в прокат, если иное не установлено договором страхования;

5) при погрузке, выгрузке или транспортировке застрахованного транспортного средства любым видом транспорта (исключая буксировку застрахованного транспортного средства с соблюдением всех требований правил дорожного движения);

6) вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения;

7) вследствие военных действий, маневров или иных военных мероприятий, гражданской войны, конфискации, изъятия, реквизиции, ареста или уничтожения застрахованного транспортного средства по распоряжению государственных органов;

8) в результате использования источников открытого огня для прогрева двигателя транспортного средства;

9) вследствие заводского брака или брака, допущенного во время восстановительного ремонта;

10) в результате вымогательства, мошенничества.

Согласно законодательству РФ и правилам страхования не возмещается ущерб, вызванный:

- утратой товарной стоимости транспортного средства, естественным износом транспортного средства и дополнительного оборудования вследствие эксплуатации;

- повреждением покрышек, колесных дисков, декоративных колпаков, если это не сопряжено с повреждениями других узлов или агрегатов транспортного средства;

- точечными повреждениями лакокрасочного покрытия без повреждения детали;

- хищением колес транспортного средства и/или декоративных колпаков, если их хищение произошло без причинения повреждений самому застрахованному транспортному средству;

- хищением застрахованного транспортного средства вместе с оставленными в нем регистрационными документами (свидетельством о регистрации транспортного средства и/или паспортом транспортного средства) и/или ключами зажигания за исключением случаев хищения транспортного средства в результате грабежа и разбоя;

- хищением дополнительного оборудования или частей транспортного средства, если они находились в момент страхового случая отдельно от застрахованного транспортного средства;

- хищением или повреждением регистрационных знаков транспортного средства;

- неисправностью электрооборудования, в том числе электропроводки, поломкой, отказом, выходом из строя иных деталей, узлов и агрегатов транспортного средства;

- хищением съемной передней панели автомагнитолы;

- причинением вреда жизни и здоровью застрахованных лиц вследствие утраты транспортного средства в результате кражи или угона;

- хищением транспортного средства в случае нарушения режима хранения, если договор страхования заключен с условием хранения транспортного средства в ночное время на охраняемой стоянке или в гараже.

Согласно правилам страхования, разработанным страховщиками, не возмещаются моральный вред, упущенная выгода, простой, потеря дохода и другие косвенные и коммерческие потери, убытки и расходы страхователя и выгодоприобретателя, такие, как штрафы, проживание в гостинице во время урегулирования страхового события, командировочные расходы, телефонные переговоры, потери, связанные со сроками поставки товаров и производства услуг.

На практике различают два вида страхового покрытия: полное и частичное.

Частичное каско включает риски повреждения или уничтожения каких-либо частей транспортного средства в результате:

- дорожно-транспортного происшествия - столкновения, опрокидывания, падения;

- взрыва, пожара;

- стихийного бедствия - буря, град, молния и др.;

- выхода из строя водопроводных и отопительных систем;

- провала под лед;

- столкновения с дикими четвероногими животными;

- кражи и повреждения от противоправных действий третьих лиц.

Полное каско-страхование включает в себя все опасности частичного страхования плюс угон.

Объем страховой ответственности в договоре зависит от вариантов страхования, разработанных конкретными страховщиками, и от пожеланий клиентов.

Договор страхования может быть заключен на срок до одного года. Страховая премия вносится единовременно или в два срока, первый платеж в размере 50% премии - сразу после заключения договора страхования, второй - в течение трех-четырех месяцев после первого взноса.

При страховании транспортного средства, дополнительного оборудования страховая сумма не может превышать их действительной (страховой) стоимости на дату заключения договора страхования.

Действительная стоимость транспортного средства может определяться страховщиком на основании:

- стоимости транспортного средства в новом состоянии, установленной официальными дилерами на дату заключения договора страхования, уменьшенной на величину процента износа транспортного средства;

- справки-счета, выданной торговой организацией, или договора купли-продажи транспортного средства (при первичной покупке транспортного средства), таможенных документов на транспортное средство;

- рыночной стоимости транспортного средства на дату заключения договора страхования. Рыночная стоимость определяется на основании данных, публикуемых в специализированных изданиях;

- оценки действительной стоимости транспортного средства, произведенной компетентной организацией (независимым автоэкспертным бюро и т.д.).

При страховании дополнительного оборудования действительная стоимость определяется на основании документов (чеков, счетов и пр.), подтверждающих стоимость дополнительного оборудования и стоимость работ по его установке. При отсутствии таких документов действительная стоимость дополнительного оборудования определяется по соглашению сторон.

В договоре страхования может быть установлена:

- неагрегатная страховая сумма - денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по каждому страховому случаю (независимо от их числа), произошедшему в течение срока страхования;

- агрегатная страховая сумма - денежная сумма, в пределах которой страховщик обязуется осуществить страховую выплату по всем страховым случаям, произошедшим в течение срока страхования. При этом лимит ответственности страховщика уменьшается на величину произведенной страховой выплаты.

Договор страхования может быть заключен с условием "До первого страхового случая". При этом страховщик обязуется осуществить страховую выплату по одному страховому случаю. Действие договора страхования прекращается с момента наступления первого страхового случая.

Если договором страхования установлена страховая сумма ниже действительной стоимости транспортного средства на момент заключения договора страхования, то при наступлении страхового случая страховщик производит страховую выплату пропорционально отношению страховой суммы к действительной стоимости, если иное не предусмотрено договором страхования.

При страховании дополнительного оборудования страховая сумма является агрегатной и устанавливается в размере его действительной стоимости.

При страховании по риску "Несчастный случай" страховая сумма является агрегатной и устанавливается по соглашению сторон. Договор страхования по риску "Несчастный случай" может быть заключен по паушальной системе или по системе мест.

При заключении договора страхования по паушальной системе в договоре устанавливается общая на всех застрахованных лиц страховая сумма. При этом водитель и каждый из пассажиров, пострадавшие при страховом случае, считаются застрахованными:

- в размере 40% от страховой суммы, если пострадало одно застрахованное лицо;

- в размере 35% от страховой суммы, если пострадало двое застрахованных лиц;

- в размере 30% от страховой суммы, если пострадало трое застрахованных лиц;

- в равных долях от страховой суммы, если пострадало более трех застрахованных лиц.

Количество застрахованных лиц не может превышать допустимое в соответствии с нормативами, установленными заводом-изготовителем, количеством посадочных мест транспортного средства.

При заключении договора страхования по системе мест в договоре страхования оговаривается страховая сумма на каждое застрахованное место в транспортном средстве. Количество застрахованных мест не может превышать количества посадочных мест транспортного средства в соответствии с нормативами, установленными заводом-изготовителем.

По соглашению сторон страховая сумма может быть установлена в рублях или в рублевом эквиваленте иностранной валюты по официальному курсу иностранных валют Центрального банка РФ на дату заключения договора страхования. Также в договоре страхования может быть установлена франшиза. При этом ущерб, причиненный автомобилю в пределах установленной суммы франшизы, не возмещается.

Размер страховой премии рассчитывается страховщиком, исходя из величины страховой суммы и индивидуального страхового тарифа, учитывающего конкретные условия страхования и степень страхового риска.

При расчете страхового тарифа и страховой премии принимают во внимание:

- марку и модель машины;

- условия хранения (гараж, стоянка);

- тип защитного устройства и его эффективность;

- цель использования транспортного средства;

- квалификацию и стаж водителя.

Страховая премия может быть уплачена страхователем путем наличного или безналичного расчета, единовременно или в рассрочку. Порядок и сроки уплаты страховой премии (страховых взносов) устанавливаются в договоре страхования по соглашению сторон.

Датой уплаты страховой премии считается дата:

- перечисления страховой премии (страхового взноса) на расчетный счет страховщика или его представителя;

- уплаты страховой премии (страхового взноса) наличными деньгами страховщику или его представителю.

При установлении страховой суммы в рублевом эквиваленте иностранной валюты уплата страховой премии (страхового взноса) производится в рублях по официальному курсу иностранных валют ЦБ РФ:

- на дату уплаты при наличном расчете;

- на дату выставления счета на уплату страховой премии (страхового взноса) страховщиком при безналичном расчете.

В случае неуплаты страхователем страховой премии (страхового взноса) в предусмотренные договором страхования сроки или уплаты ее в меньшей, чем предусмотрено договором страхования, сумме обязанность страховщика по осуществлению страховой выплаты не распространяется на страховые случаи, произошедшие в период с 00 часов 00 минут даты, следующей за датой, указанной в договоре страхования как дата уплаты страховой премии (страхового взноса).

В этом случае обязанность страховщика по осуществлению страховой выплаты наступает с 00 часов 00 минут даты, следующей за датой уплаты страхователем суммы задолженности, но не ранее представления страхователем застрахованного транспортного средства для его повторного осмотра страховщику.

При заключении договора страхования на срок менее года страховая премия уплачивается единовременно.

Данный договор страхования, как и все остальные, заключается в письменной форме на основании письменного или устного заявления страхователя. Несоблюдение письменной формы договора страхования влечет его недействительность.

Для заключения договора страхования страхователь представляет страховщику оригиналы или копии: паспорта (удостоверения личности для военнослужащих) или свидетельства о регистрации юридического лица; документов, подтверждающих право владения, пользования, распоряжения транспортным средством (свидетельство о регистрации, ПТС, нотариально удостоверенная доверенность, договор аренды и пр.); документов, подтверждающих стоимость транспортного средства, а также стоимость дополнительного оборудования при его наличии.

При заключении договора страхования страхователь по требованию страховщика обязан представить транспортное средство для осмотра. Договор страхования вступает в силу с момента его подписания сторонами. Обязанность страховщика по осуществлению страховой выплаты наступает не ранее, чем с 00 часов 00 минут даты, следующей за датой уплаты страховой премии (первого страхового взноса), если иное не предусмотрено. Срок страхования определяется в договоре страхования по соглашению сторон.

Территория страхования - Российская Федерация, если иное не предусмотрено договором страхования, за исключением территорий вооруженных конфликтов, войн, чрезвычайных положений.

При заключении договора страхования страхователь и страховщик могут договориться о внесении изменений в договор. Изменения в действующий договор страхования оформляются в письменном виде. Внесение изменений в действующий договор страхования по инициативе страхователя производится на основании его письменного заявления.

По договору страхования страхователь имеет право:

- на получение информации о страховщике в объеме, на условиях и в порядке, которые предусмотрены законодательством РФ;

- на получение консультаций страховщика об условиях правил страхования и условиях действия договора страхования;

- на получение страховой выплаты при признании события страховым в объеме и порядке, которые установлены условиями, на которых был заключен договор страхования;

- на досрочное прекращение договора страхования;

- на внесение изменений в список лиц, допущенных к управлению транспортным средством по договору;

- на замену выгодоприобретателя, указанного в договоре, другим лицом, письменно уведомив об этом страховщика. Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору или предъявил страховщику требование о выплате страхового возмещения;

- получить дубликат договора страхования в случае его утраты.

В обязанности страхователя входит:

- представлять транспортное средство для осмотра во всех случаях, предусмотренных правилами страхования;

- при заключении договора страхования сообщить страховщику обо всех известных ему обстоятельствах, имеющих значение для оценки степени страхового риска. Такими обстоятельствами признаются сведения, указываемые в заявлении на страхование и/или в договоре страхования (страховом полисе);

- своевременно и в полном объеме уплачивать страховую премию (страховые взносы) в порядке, установленном договором страхования;

- в письменном виде извещать страховщика обо всех обстоятельствах, которые могут повлечь за собой изменение степени риска, в течение одного рабочего дня от даты, когда страхователю стало известно о возникновении таких обстоятельств;

- незамедлительно, но не позднее одного рабочего дня с момента, когда страхователю стало известно о возникновении таких обстоятельств, сообщать страховщику об утере, краже или замене регистрационных документов на застрахованное транспортное средство, ключей от транспортного средства, регистрационных (номерных) знаков, о снятии транспортного средства с учета или перерегистрации транспортного средства в органах ГИБДД, о замене агрегатов транспортного средства, содержащих идентификационные сведения, указанные при заключении договора страхования, о прекращении права пользования, владения, распоряжения транспортным средством. В течение трех рабочих дней необходимо в письменном виде сообщить страховщику об этих изменениях;

- незамедлительно сообщить страховщику, если похищенное застрахованное транспортное средство найдено и/или возвращено страхователю или стало известно о местонахождении застрахованного транспортного средства, ранее заявленного как похищенное/угнанное;

- незамедлительно сообщить страховщику о том, что причиненный ущерб полностью или частично возмещен виновным лицом;

- если в течение установленного законодательством РФ срока исковой давности обнаружится обстоятельство, которое по закону или по условиям правил страхования или договора страхования полностью либо частично лишает страхователя права на страховую выплату, страхователь обязан вернуть страховщику полученную страховую выплату полностью либо частично;

- следовать указаниям страховщика при осуществлении действий, предпринимаемых в связи с урегулированием убытков по страховому случаю;

- соблюдать требования нормативных документов и инструкций по эксплуатации и обслуживанию застрахованного транспортного средства;

- довести до сведения лиц, допущенных к управлению, требования, предусмотренные правилами страхования;

- совершать иные действия, предусмотренные договором и правилами страхования.

Страховщик имеет право:

- по факту наступления события, имеющего признаки страхового, проводить проверку его обстоятельств;

- увеличить срок осуществления страховой выплаты, если по инициативе страхователя или страховщика назначена дополнительная экспертиза с целью определения величины убытка, вызванного наступлением страхового случая;

- увеличить срок рассмотрения документов для принятия решения о признании или непризнании события страховым случаем, если: по факту заявленного события возбуждено уголовное дело; возникла необходимость в проверке представленных документов, направлении дополнительных запросов в компетентные органы; возникла необходимость в проверке надлежащего таможенного оформления транспортного средства. В этом случае страхователь по требованию страховщика обязан представить последнему документ, подтверждающий право страховщика направлять запросы в таможенные органы РФ от имени страхователя (либо собственника транспортного средства, если страхователь не является собственником) о надлежащем таможенном оформлении транспортного средства;

- потребовать изменения условий договора или уплаты дополнительной страховой премии соразмерно увеличению риска при уведомлении страхователем об обстоятельствах, влекущих за собой увеличение степени риска, и потребовать расторжения договора страхования, если страхователь возражает против изменения его условий или доплаты страховой премии;

- отказать в страховой выплате в случае признания события нестраховым либо по иным основаниям, предусмотренным правилами страхования и/или договором страхования, письменно уведомив страхователя (выгодоприобретателя) и указав причины отказа.

В обязанности страховщика входит:

- ознакомить страхователя с правилами страхования и вручить их страхователю при заключении договора страхования;

- не разглашать сведения о страхователе (выгодоприобретателе), застрахованных лицах и их имущественном положении за исключением случаев, предусмотренных действующим законодательством РФ;

- в письменной форме сообщить страхователю об увеличении сроков осуществления страховой выплаты или сроков рассмотрения документов для принятия решения о признании или непризнании события страховым случаем;

- совершать иные действия, предусмотренные настоящими правилами и действующим законодательством РФ.

Страхователь, в течение трех или более лет заключавший договоры страхования транспортного средства одной категории, имеет право на льготный месячный срок для заключения нового договора страхования, в течение которого страховая компания сохраняет перед ним свои обязанности по выплате страхового возмещения.

Договор страхования прекращает свое действие:

- по истечении срока страхования;

- при исполнении страховщиком обязательств по договору страхования в полном объеме;

- в том случае, если после вступления его в силу возможность наступления страхового случая отпала и/или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности, если транспортное средство, указанное в договоре страхования, утрачено или уничтожено по причинам иным, чем страховой случай;

- в случае ликвидации страхователя, являющегося юридическим лицом;

- в случае ликвидации страховщика;

- в иных предусмотренных законодательством РФ и правилами страхования случаях.

Договор может быть прекращен по требованию страхователя на основании его письменного заявления с приложением оригинала договора страхования (страхового полиса). Договор страхования считается прекращенным с 00 часов 00 минут дня, указанного в заявлении, но не ранее даты поступления заявления страховщику, а также с даты подачи заявления или дня получения заявления страховщиком, если дата прекращения договора не указана.

При наступлении страхового события страхователь должен безотлагательно заявить об этом в ГИБДД в случае дорожно-транспортного происшествия, в органы МВД по поводу хищения, в органы пожарной охраны в случае пожара и в другие компетентные органы в соответствующих случаях с целью получения документа, удостоверяющего факт страхового случая, а также в страховую компанию в установленный договором срок.

В случае хищения застрахованного транспортного средства страхователь обязан:

- незамедлительно, как только страхователю (выгодоприобретателю) или лицу, допущенному к управлению, стало известно о произошедшем событии, сообщить о случившемся в органы МВД РФ;

- незамедлительно любым доступным способом сообщить о случившемся событии страховщику с указанием фамилии, имени, отчества страхователя; номера договора страхования (страхового полиса); государственного регистрационного знака транспортного средства; возможно полную информацию о произошедшем событии, известную на момент сообщения (дата, время и место, обстоятельства наступления события);

- в течение трех рабочих дней от даты сообщения о хищении застрахованного транспортного средства подать страховщику или его представителю письменное заявление установленной страховщиком формы о факте наступления страхового события с подробным изложением всех известных ему обстоятельств происшествия;

- представить страховщику документы;

- до получения страховой выплаты заключить со страховщиком письменное соглашение, по которому в случае обнаружения транспортного средства после осуществления страховой выплаты страхователь обязуется возвратить полученную страховую выплату страховщику или передать ему в собственность транспортное средство и все права на него, свободные от требования, запрета, ограничения или права другого лица (в том числе государственного органа).

При возникновении ущерба страхователь обязан:

1) незамедлительно, как только страхователю (выгодоприобретателю) или лицу, допущенному к управлению, стало известно о произошедшем событии, заявить о случившемся в соответствующие государственные органы, уполномоченные проводить расследование обстоятельств произошедшего события, а именно:

- в органы МВД - в случае гибели или повреждения транспортного средства в результате аварии;

- в органы Государственной противопожарной службы - в случае гибели или повреждения транспортного средства в результате пожара;

- в территориальные органы МВД - в случае гибели или повреждения транспортного средства в результате стихийных бедствий или противоправных действий третьих лиц;

2) незамедлительно, но не позднее одного рабочего дня от момента, когда стало известно о нанесении ущерба застрахованному транспортному средству и/или застрахованному дополнительному оборудованию транспортного средства, известить об этом страховщика, сообщив следующие данные: фамилию, имя, отчество страхователя; номер договора страхования; государственный регистрационный знак транспортного средства; возможно полную информацию об обстоятельствах наступления страхового случая, известную на момент сообщения (дата, время и место наступления страхового события, предполагаемые причины и характер повреждений);

3) принять доступные меры для уменьшения ущерба и спасения транспортного средства;

4) в течение пяти рабочих дней от даты сообщения об ущербе, причиненном застрахованному транспортному средству и/или дополнительному оборудованию транспортного средства, если договором страхования не предусмотрено иное, подать страховщику или его представителю письменное заявление установленной страховщиком формы о факте наступления страхового события с подробным изложением всех известных ему обстоятельств происшествия;

5) представить страховщику документы, предусмотренные правилами страхования, факт представления страхователем заявления и соответствующих документов подтверждается отметкой о получении уполномоченного работника страховщика;

6) в согласованные со страховщиком сроки представить страховщику возможность провести осмотр застрахованного транспортного средства с целью расследования причин и определения размера ущерба;

7) участвовать в проведении осмотра застрахованного транспортного средства;

8) сохранить поврежденное застрахованное транспортное средство в том виде, в каком оно оказалось после событий, приведших к его повреждению, до его осмотра страховщиком. Изменение характера и степени полученных застрахованным транспортным средством повреждений допускается только в том случае, если это было продиктовано соображениями безопасности и/или спасения людей.

При причинении вреда жизни и здоровью застрахованные лица обязаны незамедлительно обратиться в медицинское учреждение, представить страховщику документы, предусмотренные правилами страхования, при страховании по риску "Несчастный случай".

Страховщик обязан:

1) в течение пяти рабочих дней после принятия от страхователя письменного заявления о факте наступления страхового события при участии страхователя провести осмотр поврежденного транспортного средства либо направить уполномоченного представителя страховщика на место нахождения поврежденного транспортного средства, если повреждения исключают возможность его самостоятельной транспортировки к месту осмотра, и составить акт осмотра поврежденного транспортного средства;

2) в письменной форме (телеграмма с уведомлением) известить другого участника дорожно-транспортного происшествия о месте и времени проведения осмотра поврежденного транспортного средства. В случае неявки указанного лица или его представителя акт осмотра составляется в его отсутствие;

3) в случае принятия решения об отказе в страховой выплате в течение двадцати рабочих дней от даты получения всех необходимых документов для принятия решения в соответствии с положениями правил страхования направить страхователю (выгодоприобретателю) мотивированный отказ в страховой выплате;

4) изучить полученные документы и при признании случая страховым определить размер убытка и возместить его.

Существует две формы возмещения убытка по каско: денежная компенсация и оплата ремонтных работ на станции техобслуживания. Денежная компенсация выплачивается при угоне или практически полном разрушении автомобиля. Оплата ремонтных работ производится при повреждении автомобиля. При этом возмещаются не только документально подтвержденные расходы по ремонту, но и затраты по доставке транспортного средства на станцию техобслуживания. В любом случае страховое возмещение не может быть больше суммы, указанной в договоре.

По риску "Хищение" размер страховой выплаты определяется исходя из страховой суммы, установленной в договоре страхования, за вычетом (в указанной последовательности):

1) амортизационного износа транспортного средства и дополнительного оборудования за период действия договора страхования, если иное не предусмотрено договором страхования. Страховщиком применяются следующие нормы амортизационного износа в процентах от страховой суммы: 1-й год эксплуатации - 20% (1,67% в месяц за каждый месяц); 2-й и последующие годы эксплуатации - 12% (по 1% за каждый месяц), при этом неполный месяц действия договора страхования считается как полный;

2) безусловной франшизы, установленной договором страхования;

3) ранее произведенных выплат по риску "Ущерб" (при агрегатном страховании).

Страховая выплата по риску "Хищение" производится после заключения соглашения между страховщиком и страхователем о взаимоотношениях сторон в случае нахождения похищенного транспортного средства.

По риску "Ущерб" в случае полной фактической или конструктивной гибели застрахованного транспортного средства, а также когда стоимость восстановительного ремонта равна или превышает 75% действительной стоимости застрахованного транспортного средства на момент заключения договора страхования (далее по тексту - полная гибель транспортного средства) размер страховой выплаты определяется исходя из страховой суммы, установленной в договоре страхования, за вычетом в указанной последовательности:

1) амортизационного износа застрахованного транспортного средства за период действия договора страхования;

2) безусловной франшизы, установленной договором страхования;

3) ранее произведенных выплат по риску "Ущерб" (при агрегатном страховании);

4) стоимости годных остатков транспортного средства, если договором страхования не установлено иное.

Если договор страхования заключен на неполную стоимость транспортного средства, стоимость годных остатков транспортного средства, вычитаемая из страховой суммы, определяется пропорционально отношению страховой суммы к действительной стоимости транспортного средства на дату заключения договора страхования.

Если договор страхования заключен с условием передачи годных остатков транспортного средства страховщику, то до передачи годных остатков транспортного средства страховщику оно должно быть снято страхователем с учета в органах ГИБДД и пройти надлежащее таможенное оформление. Затраты страхователя (выгодоприобретателя) по таможенному оформлению и снятию транспортного средства с учета не возмещаются.

По риску "Ущерб" в случае повреждения транспортного средства возмещению в пределах страховой суммы подлежат:

1) расходы по оплате ремонтных работ, к которым относятся расходы по оплате запасных частей, расходных материалов, необходимых для выполнения ремонтных работ, и трудозатрат на выполнение ремонтных работ;

2) расходы по оплате услуг специализированных организаций, связанных с эвакуацией поврежденного застрахованного транспортного средства с места дорожно-транспортного происшествия до места стоянки или места ремонта, но не более 3 000 (трех тысяч) рублей, если иное не предусмотрено договором страхования;

3) расходы по оплате независимой экспертизы, проведенной по инициативе страховщика.

Стоимость запасных частей включается в величину страховой выплаты без учета износа, если иное не предусмотрено договором страхования.

По риску "Ущерб" размер страховой выплаты определяется на основании:

1) расчета стоимости восстановительного ремонта, составленного страховщиком;

2) расчета стоимости восстановительного ремонта, составленного компетентной организацией (независимым автоэкспертным бюро, бюро судебной экспертизы и т.д.);

3) счетов из ремонтной организации/станции технического обслуживания автомобилей за фактически выполненный ремонт застрахованного транспортного средства, в которую страхователь был направлен страховщиком;

4) заказа-наряда, счетов за фактически выполненный ремонт, документов, подтверждающих факт оплаты ремонта застрахованного транспортного средства на станции технического обслуживания по выбору страхователя.

Конкретный вариант определения размера ущерба определяется страхователем и страховщиком в договоре страхования, при этом по соглашению сторон при возникновении ущерба размер страховой выплаты может быть определен на основании расчета стоимости восстановительного ремонта, составленного страховщиком.

Расчет стоимости восстановительного ремонта определяется исходя из средних сложившихся цен на ремонтные работы в регионе, в котором происходит урегулирование убытка. Если расчет стоимости восстановительного ремонта производится в рублевом эквиваленте иностранной валюты, страховая выплата осуществляется в рублях по официальному курсу иностранных валют ЦБ РФ на дату наступления страхового случая.

Оплата счетов из станции технического обслуживания за фактически выполненный ремонт застрахованного транспортного средства производится в порядке, предусмотренном соответствующим договором между страховщиком и станцией технического обслуживания.

Если договором страхования предусмотрена безусловная франшиза, страхователь оплачивает на станции технического обслуживания сумму, эквивалентную размеру франшизы, самостоятельно.

Оплата счетов за фактически выполненный ремонт застрахованного транспортного средства на станции технического обслуживания осуществляется по выбору страхователя.

Если в процессе ремонта поврежденного застрахованного транспортного средства обнаружены скрытые дефекты, то страхователь обязан до момента их устранения приостановить ремонтные работы, известить страховщика об обнаружении скрытых дефектов для составления им дополнения к акту осмотра. По результатам дополнения к акту осмотра транспортного средства определяются причины возникновения скрытых повреждений и дефектов и их связь со страховым случаем. При установлении, что обнаруженные повреждения возникли в результате наступления страхового случая, страховщик определяет величину убытка, вызванного скрытыми дефектами и повреждениями, и производит страховую выплату в установленном правилами страхования порядке.

Неисполнение страхователем перечисленных выше обязанностей дает страховщику право отказать страхователю в страховой выплате в части убытка, вызванного скрытыми дефектами и повреждениями.

Расходы страхователя, связанные с его обязанностью принимать разумные и доступные меры по уменьшению возможного убытка, возмещаются, если они были признаны страховщиком необходимыми или были проведены по указанию страховщика, даже если принятые меры оказались безуспешными.

При определении размера страховой выплаты не учитывается стоимость отсутствующих или поврежденных деталей, агрегатов, узлов транспортного средства, а также стоимость установки, ремонта, замены отсутствующих или поврежденных узлов, агрегатов, деталей транспортного средства:

1) отсутствие или повреждение которых не находится в причинно-следственной связи с рассматриваемым страховым случаем;

2) зафиксированных при осмотре транспортного средства на момент заключения договора страхования до предъявления страхователем укомплектованного или отремонтированного транспортного средства для повторного осмотра страховщику.

В размер ущерба не включается стоимость:

- технического обслуживания и гарантийного ремонта транспортного средства;

- работ, связанных с модернизацией или переоборудованием транспортного средства, ремонтом или заменой его отдельных частей, деталей и принадлежностей вследствие их износа;

- узлов и агрегатов при их замене вместо ремонта из-за отсутствия в ремонтных организациях запасных частей и деталей для их восстановления.

После восстановления (ремонта) транспортного средства страхователь обязан представить транспортное средство для осмотра страховщику. В случае непредставления транспортного средства для осмотра при наступлении следующего страхового случая:

- по риску "Ущерб" не возмещается ущерб за повреждение тех же деталей, узлов, агрегатов транспортного средства;

- по риску "Хищение" и по риску "Ущерб" (в случае полной гибели транспортного средства) размер страховой выплаты уменьшается на произведенную страховщиком сумму страховой выплаты по ранее произошедшему страховому случаю.

Если договор страхования заключен с условием уплаты страховой премии в рассрочку и до уплаты очередного страхового взноса наступил страховой случай по риску "Хищение" или по риску "Ущерб" (в случае полной гибели транспортного средства), размер страховой выплаты уменьшается на неуплаченную часть страховой премии.

Если при этом договор страхования заключен на срок более одного года, то размер страховой выплаты уменьшается на неуплаченную часть страховой премии, но не более чем за текущий год страхования, если договором не предусмотрено иное.

Если договор страхования заключен с условием уплаты страховой премии в рассрочку и до уплаты очередного страхового взноса наступил страховой случай по риску "Ущерб" (в случае повреждения транспортного средства), страховщик имеет право уменьшить размер страховой выплаты на неуплаченную часть страховой премии либо потребовать у страхователя досрочно, до осуществления страховой выплаты, уплатить неуплаченную часть страховой премии.

Если при этом договор страхования заключен на срок более одного года, то страховщик имеет право уменьшить размер страховой выплаты на неуплаченную часть страховой премии либо потребовать у страхователя досрочно, до осуществления страховой выплаты, уплатить неуплаченную часть страховой премии не более чем за текущий год страхования.

Если страхователь получил возмещение убытков от третьих лиц, то страховщик уплачивает разницу между суммой, подлежащей уплате по условиям договора страхования, и суммой, полученной от третьих лиц.

Страхователь обязан незамедлительно уведомить страховщика о получении такого возмещения от третьих лиц. Письменное подтверждение должно быть направлено страховщику любым доступным способом в течение трех рабочих дней с момента получения возмещения убытков от третьих лиц.

В случае повреждения:

1) не более двух деталей кузова транспортного средства - представление документов из компетентных органов осуществляется по одному страховому случаю один раз в год;

2) стекол и приборов внешнего освещения транспортного средства представления документов из компетентных органов не требуется, если иное не предусмотрено договором страхования.

При возмещении ущерба без представления документов из компетентных органов в состав страховой выплаты не включается ущерб, вызванный обнаруженными в процессе ремонта скрытыми дефектами и повреждениями.

По соглашению сторон договором страхования может быть предусмотрено, что представление документов из компетентных органов не является обязательным, если размер ущерба не превышает установленных по договору страхования денежной суммы или процента от страховой суммы.

Страховая выплата по соглашению сторон может быть произведена:

1) путем перечисления на счет страхователя (выгодоприобретателя) или на счет станции технического обслуживания, при этом датой осуществления страховой выплаты признается дата списания денежных средств с расчетного счета страховщика;

2) наличными деньгами, при этом датой осуществления страховой выплаты признается дата поступления денежных средств, предназначенных для производства страховой выплаты, в кассу страховщика.

По риску "Несчастный случай" страховая выплата производится при страховании по системе мест - в пределах страховой суммы на одно место, при страховании по паушальной системе - в пределах лимита ответственности на одно застрахованное лицо.

При временной утрате общей трудоспособности (в том числе расстройстве здоровья у ребенка, неработающего пенсионера, трудоспособного неработающего) страховая выплата производится из расчета 0,1% от страховой суммы за каждый день нетрудоспособности (непрерывного лечения), но не более 50% от лимита ответственности (страховой суммы на одно место) для каждого застрахованного лица, если иное не установлено договором страхования.

При постоянной утрате общей трудоспособности (в том числе стойком расстройстве здоровья у ребенка) страховая выплата производится, если инвалидность установлена не позднее одного года со дня наступления страхового случая.

При постоянной утрате общей трудоспособности (в том числе стойком расстройстве здоровья у ребенка) страховая выплата производится в размере:

- 50% от лимита ответственности (страховой суммы на одно место) при установлении III группы инвалидности;

- 80% от лимита ответственности (страховой суммы на одно место) при установлении II группы инвалидности;

- лимита ответственности (страховой суммы на одно место) при установлении I группы инвалидности, категории "ребенок-инвалид" ребенку.

В случае смерти застрахованного лица страховая выплата производится его наследникам единовременно в размере страховой суммы на одно место при страховании по системе мест или в размере лимита ответственности на застрахованное лицо при страховании по паушальной системе.

В случае смерти застрахованного лица от несчастного случая после установления ему группы инвалидности, но не позднее одного года со дня наступления страхового случая наследнику выплачивается разница между лимитом ответственности (страховой суммой на одно место) и ранее произведенной страховой выплатой[2] .

2 Организация страхования автотранспортных средств в страховой компании ОСАО «Россия»

2.1 Краткая характеристика страховой компании ОСАО «Россия»

Страховая компания ОСАО «Россия» было образовано в апреле 1990 года., заявив о себе не только как о компании, ориентированной на новейшие тенденции развития экономики России, но и как об историческом преемнике лидера дореволюционного страхового рынка Российской Империи – одноименного страхового общества Страховая компания ОСАО «Россия», которое было одной из самых крупных и авторитетных страховых организаций императорской России.

Современная компания Страховая компания ОСАО «Россия» стала первым в стране официально зарегистрированным акционерным страховым обществом. На сегодняшний день уставный капитал страхового общества Страховая компания ОСАО «Россия» составляет 1 млрд. рублей. Главным акционером компании является инвестиционная группа

«Трастком» — крупный профессиональный инвестор, реализующий проекты управления финансовыми институтами и промышленными активами.

Сегодня компания не только сочетает в себе верность классическим традициям, но и полностью отвечает запросам современного рынка, что подтверждается рядом национальных и международных рейтингов. В 2002 г. «Эксперт Ра» присвоило (а с 2003 по 2008 гг. актуализировало) «России» рейтинг «А+»[3] . В 2007 г. международное рейтинговое агентство Fitch Ratings присвоило Страховому обществу Страховая компания ОСАО «Россия» рейтинг финансовой устойчивости по международной шкале «B+» и по национальной шкале «A-». В 2004 г. в копилку наград Общества добавилось звание золотого лауреата конкурса «Брэнд Года/EFFIE 2004» в категории «Финансовые организации. Продукты и Услуги», лауреата 1-й Российской общественной премии в области страхования «Золотая Саламандра» в номинации «Вклад в развитие страховой культуры в России» и лидера в номинации «Уникальные технологии страхования залогов» в банковском рейтинге страховых компаний журнала «Банковское обозрение».

Следуя примеру своего исторического предшественника, современная страховая компания ОСАО «Россия» взяла уверенный курс на укрепление в числе лидеров страхового рынка, и сегодня это универсальная страховая компания, предоставляющая широкий перечень страховых услуг как юридическим, так и физическим лицам и предлагающая своим клиентам более 100 видов страховых продуктов. Страховая компания ОСАО «Россия» вправе осуществлять 74 вида страхования.

В числе основных: страхование имущества юридических и физических лиц, средств транспорта, грузов, сельскохозяйственных рисков, различных видов гражданской и профессиональной ответственности, страхование жизни, как от несчастного случая, так и от болезней, добровольное медицинское страхование, страхование медицинских расходов граждан, выезжающих за рубеж, и другие виды, а также обязательное страхование гражданской ответственности владельцев транспортных средств. Кроме активного продвижения стандартных страховых программ, заключаются договоры и с уникальными условиями, ориентированными на пожелания клиентов. Во всех регионах присутствия компании клиентам предлагается полный спектр страховых продуктов с высоким уровнем сервиса – в настоящий момент региональная сеть «России» насчитывает более 340 филиалов и клиентских офисов в крупнейших городах Российской Федерации: Москве, Санкт-Петербурге, Новосибирске, Чебоксарах, Краснодаре, Казани, Уфе, Калининграде, Ростове-на-Дону, Тюмени, Новосибирске и др.

Российское страховое дело всегда было неразрывно связано с международным страховым сообществом. И сегодня, следуя традициям и уделяя особое внимание серьезной перестраховочной защите собственного страхового портфеля, современная Страховая компания ОСАО «Россия» сотрудничает с ведущими мировыми перестраховочными компаниями, имеющими высокий международный кредитный рейтинг. В частности, заключен договор перестрахования по имущественным видам с такими компаниями как: Gen Re, Hannover Ruckversicherungs-Aktiengesellschaft, Partner Reinsurance Company, Swiss Re Germany AG, Lansforsakringar Sak Forsakrings AB, SCOR Global P&C, Flagstone Reassurance Suisse SA, DEVK Germany, Odyssey America Reinsurance Corporation, и др. Общий лимит ответственности договора составляет 75 млн. долл. США. Помимо перестрахования за рубежом, которое активно используется, прежде всего, при работе с крупными рисками, Общество активно взаимодействует и с отечественными страховыми и перестраховочными компаниями.

Страховая компания ОСАО «Россия» сочетает в своей деятельности высокий профессионализм, опыт и гибкость стратегии, основанной на индивидуальном подходе, что способствовало вхождению в число партнеров и клиентов компании десятков тысяч физических лиц и сотен крупнейших российских и зарубежных предприятий и организаций, таких как «Альфа-Банк», «Промсвязьбанк», «Росбанк», Банк «Союз», ВБРР, «Юниаструм-банк», «Газпромбанк», ЗАО «ММБ», «Росевробанк», отель «Метрополь», ОАО «Адыггаз», ОАО «Русагро», АО «Кочак Ятырым Иншаат Санайи Туризм Наклият ве Тиджарет Аноним Ширкети», компания «БорисХоф», Пенсионный фонд РФ, Shell, Major, Musa Motors, ОАО «Росагролизинг», «Эрикссон Корпорация АО», ЗАО «Майл Ордер Сервис», ОАО «Новороссийский Морской Торговый Порт», ГК «Независимость» и др.

Страховая компания ОСАО «Россия» является участником многих страховых и отраслевых объединений, среди которых: Всероссийский союз страховщиков (ВСС), Международное Транспортное Бюро (МТБ), Российский Союз Автостраховщиков (РСА), Российский антитеррористический страховой пул (РАТСП), Ассоциация страховщиков топливно-энергетического комплекса (АСТЭК), Российский зерновой союз, Российская Ассоциация лизинговых компаний, Российская Ассоциация авиационных и космических страховщиков, член Национального союза агростраховщиков.

Компания осуществляет свою деятельность на основании лицензии Федеральной службы страхового надзора на право проведения страховой деятельности от 16 марта 2006г. № С 0002 77, на перестрахование от 16 марта 2006г. № П 0002 77. Регистрационный номер 2. Лицензия ФСБ № Б-339597 от 29 апреля 2004г. на осуществление работ со сведениями, составляющими государственную тайну. Лицензия Службы внешней разведки РФ на деятельность в области защиты информации № ВР 0032 от 10 июня 2008 г.

Анализ должен включать следующие показатели:

1 Динамика роста страхового портфеля компании по видам страхования (см. табл. 2.1).

2 Размер чистых активов.

3 Показатели финансовой устойчивости (К1):

- доля собственного капитала в валюте баланса (К1.1);

- уровень покрытия страховых резервов-нетто собственным капиталом (К1.2).

4 Показатели рентабельности (К2):

- рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) (К2.1);

- рентабельность собственного капитала (К2.2).

5 Показатели убыточности страховых операций (К3):

- уровень страховых выплат, кроме страхования жизни (К3.1);

- показатель убыточности, кроме страхования жизни (К3.2);

- уровень расходов, кроме страхования жизни (К3.3).

6 Показатель достаточности инвестиций и качества инвестиционного портфеля (К4):

- качество инвестиционного портфеля (К4.1);

- уровень покрытия инвестиционными активами страховых резервов-нетто (К4.2).

7 Показатель оценки перестраховочных операций (К5) - доля перестраховщиков в страховых резервах, кроме страхования жизни.

8 Показатели оценки платежеспособности страховой компании и оценки ее ликвидности в целом (К6):

- текущая платежеспособность страховой компании (К6.1);

- текущая ликвидность (К6.2).

Степень риска страхования имущества Банков и его клиентов в данной страховой компании оценивается на основании сравнения полученных расчетным путем значений коэффициентов и приведенных в таблице 3 показателей.

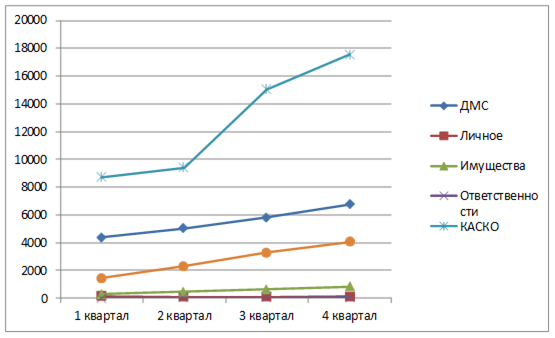

Таблица 2.1

Динамика роста страхового портфеля Общества (по видам страхования)

| Виды страхования, млн.руб. |

Сбор 2006 |

Сбор 2007 |

Прирост, % |

Сбор 2008 |

Прирост, % |

| ДМС (добровольное медицинское страхование) |

442 |

684 |

155 |

855 |

125 |

| Страхование от НС (несчастных случаев) |

88 |

292 |

332 |

447 |

153 |

| Страхование имущества |

59 |

144 |

244 |

184 |

128 |

| Страхование ответственности |

3595 |

4320 |

120 |

2100 |

-51 |

| Автострахование (КАСКО) |

1455 |

3050 |

210 |

4240 |

139 |

| ОСАГО |

753 |

905 |

120 |

1156 |

128 |

| Общий итог |

6392 |

9395 |

147 |

8982 |

-4 |