| Похожие рефераты | Скачать .docx |

Реферат: Таможенные аспекты в логистике при транспортировке

Содержание:

Введение____________________________________________с.2

Таможенные аспекты в Логистике при Транспортировке___с.3

1. Основные виды Логистики________________________с.3

2. Экспортно-Импортные операции___________________с.8

3. Импорт в Россию________________________________с.11

4. Особенности условий поставки товаров в Россию____с.16

5. Расчет таможенных платежей_____________________с.20

6. Методы государственного регулирования внешнеторговой деятельности___________________________________с.22

Заключение_________________________________________с.24

Список использованной литературы____________________с.25

ВВЕДЕНИЕ

В связи со становлением рыночных отношений в России в последние годы появилось и стало активно развиваться новое научно практическое направление - логистика. Интерес, который проявляют к логистике отечественные ученые, преподаватели вузов, научно-технические работники, менеджеры предприятий промышленности и транспорта, инженеры и бизнесмены, объясняется не только новым для отечественной экономики и непривычно звучащим термином, но и, главное, - теми впечатляющими результатами, которые получены благодаря применению логистическоro подхода в экономике промышленно развитых стран.

Зарубежный опыт показывает, что логистике принадлежит стратегически важная роль в современном бизнесе. Неслучайно все больше специалистов, добившихся успеха в этой области, продвигается на высшие должности в руководстве компаний. С позиций бизнеса под логистикой понимают эффективное управление материальными и сопутствующими (информационными, финансовыми, сервисными) потоками для достижения корпоративных целей с оптимальными затратами всех ресурсов. В настоящее время в передовых фирмах традиционные функциональные области логистики (транспортировка, управление запасами, закупками и заказами, складирование, грузопереработка, упаковка) интегрировались на базе общей информационно-компьютерной платформы, образовав стратегическую инновационную систему. Внедрение методов логистического менеджмента в практику бизнеса позволяет фирмам значительно сократить все виды запасов продукции в производстве, снабжении и сбыте, ускорить оборачиваемость оборотного капитала, снизить себестоимость производства и затраты в дистрибьюции, обеспечить наиболее полное удовлетворение потребителей в качестве товаров и сервиса.

В большинстве зарубежных стран созданы и эффективно функционируют логистические ассоциации, организации и сообщества. Выходит большое количество периодических изданий по различным аспектам логистики. Так, в США существует около двадцати подобных изданий. Периодически проводятся всемирные и европейские конгрессы по логистике.

Логистика является относительно молодой и бурно развивающейся наукой и сферой бизнеса. Многие вопросы, относящиеся к ее понятийному аппарату и терминологии, по мере развития рыночных отношений постоянно уточняются и изменяются, наполняясь новым содержанием. За последние три года произошел определенный прорыв в отечественных публикациях по логистике - вышло несколько десятков учебников и учебных пособий, подготовленных в основном преподавателями различных отечественных вузов .Анализ этих работ показывает, что отсутствует единый методологический подход к изучению логистики (или отдельных ее функциональных областей: логистики производства, закупок, распределения, транспортировки, складирования и т.п.).

Таможенные аспекты в Логистике при транспортировке

1. Основные виды логистики.

Логистику принято разделять, в основном, на закупочную, производственную, распределительную, транспортную и информационную. Иногда выделяют отдельно складскую логистику (логистику складирования), однако ее вполне можно рассматривать как составную часть закупочной, производственной, распределительной и транспортной логистики. Остановимся на кратком описании основных функциональных областей логистики.

Закупочная логистика: назначение закупочной логистики состоит в снабжении, обеспечении компании, предприятия товарами, материалами, сырьем, комплектующими, полуфабрикатами и т.п.; в хранении товаров; в управлении складскими запасами в зависимости от объема продаж, планируемого графика производства товара; в анализе и контроле товарных запасов; организации заказа товаров; определении оптимального размера заказа; поиске и выборе поставщиков и т.д.

Производственная логистика: производственная логистика обеспечивает непрерывную загрузку производства сырьем, материалами, комплектующими и их хранение; оптимизацию внутрипроизводственных технологических маршрутов; содействие в обеспечении непрерывности производства в соответствии с производственным графиком, циклом и т.д.

Транспортная логистика: основной задачей является обеспечение транспортировки товаров; минимизация транспортных затрат; нахождение оптимальных маршрутов по доставке; создание логистических схем, поиск и выбор перевозчиков, экспедиторов; планирование доставки; участие в части логистики в предконтрактной работе и при заключении контрактов купли-продажи; прохождение таможенных формальностей в стране, отправления, назначения и при транзите через третьи страны; обеспечение единой контролируемой схемы доставки при различных перевозчиках и видах транспорта при смешанных (интермодальных) перевозках; консолидация (объединение) грузов в процессе доставки; хранение на транзитных складах и складах временного хранения; согласование отгрузочных инструкций с отправителем и получателем и т.д.

Информационная логистика: целью информационной логистики является управление информационными потоками, взаимосвязанными с материальными и финансовыми потоками; внедрение новейших информационных технологий, интегрированных информационных систем автоматизации в логистические процессы; использование их в закупочной, производственной, распределительной и транспортной логистике; создание систем планирования, учета и управления, систем мониторинга (отслеживания), позволяющих информировать клиентов о текущем статусе доставки, местонахождении товара в режиме реального времени и т.д.

Сравнительные логистические характеристики различных видов транспорта

Ключевая роль транспортировки в логистике объясняется не только большим удельным весом транспортных расходов в общем составе логистических издержек, но и тем, что без транспортировки невозможно само существование материального потока. Зачастую транспортный сервис, дополненный операциями грузопереработки, например, на грузовых терминалах, включает подавляющее большинство логистических активностей для внешних и интегрированных ЛС. Роль транспортировки настолько велика, что круг вопросов, относящийся к этой ключевой комплексной логистической активности, выделен в предмет изучения специальной дисциплины транспортной. Согласно классификации ЛС можно выделить внешнюю (в логистических каналах снабжения - сбыта) и внутреннюю (внутрипроизводственную, технологическую) транспортировку.

Современное понятие транспортировки грузов в нашей стране существенно изменилось с развитием рыночных отношений от отрасли, приравненной к промышленным отраслям экономики, до сферы услуг - транспортного сервиса. С позиций потребителя транспортный сервис должен обеспечить доставку груза (МР, ГП) обусловленного качества в заданное место и время с минимальными затратами. Поэтому потребители транспортных услуг выбирают такие виды транспорта и способы транспортировки, которые обеспечивали бы наилучшее качество логистического сервиса.

Транспортный сервис в современных условиях включает в себя не только собственно перевозку грузов от поставщика потребителю, но и большое количество экспедиторских, информационных и трансакционных операций, услуг по грузопереработке, страхованию, охране и т.п.

На уровне логистического менеджмента фирмы управление транспортировкой состоит из нескольких основных этапов:

1) Выбор способа транспортировки

2) Выбор вида транспорта

3) Выбор транспортного средства

4) Выбор перевозчика и логистических партнеров по транспортировке

5) Оптимизация параметров транспортного процесса

Различные виды транспорта составляют транспортный комплекс (ТК). ТК России образуют зарегистрированные на ее территории юридические и физические лица - предприниматели, осуществляющие на всех видах транспорта перевозочную и транспортно экспедиционную деятельность, проектирование, строительство, ремонт и содержание железнодорожных путей, автомобильных дорог и сооружений на них, трубопроводов, работы, связанные с обслуживанием судоходных гидротехнических сооружений, водных и воздушных путей сообщения, проведение научных исследований и подготовкой кадров, входящие в систему транспорта предприятия, изготавливающие транспортные средства, а также организации, выполняющие иную связанную с транспортным процессом работу. .

Терминальные перевозки: перевозка грузов, организуемая и осуществляемая через терминалы, называется терминальной перевозкой. Значение этого вида транспортировки в современных микро и макрологистических системах чрезвычайно возросло, что предопределено, прежде всего, интегрированием в нем большого числа логистических активностей.

Терминальные перевозки возникли за рубежом прежде всего в смешанных системах доставки грузов в междугородном и международном сообщениях: в крупных морских портах, транспортных узлах, а затем в грузообразующих сухопутных районах Западной Европы и Северной Америки. В роли организаторов терминальных перевозок выступают, как правило, транспортно-экспедиционные фирмы или операторы различных видов транспорта, использующие универсальные или специализированные терминалы и терминальные комплексы для различных способов перевозок.

Грузовым терминалом называется специальный комплекс сооружений, персонала, технических и технологических устройств, организационно взаимоувязанных и предназначенных для выполнения логистических операций, связанных с приемом, погрузкой разгрузкой, хранением, сортировкой, грузопереработкой различных партий грузов. Сегодня терминалы являются не только пунктами накопления мелких отправок, но играют роль крупных грузораспределительных центров и баз снабжения, превращаясь во все более важные звенья логистических цепей производителей. Различают универсальные и специализированные терминалы и терминальные комплексы. Универсальные терминалы представляют собой группу складов с дистрибутивным центром. Функциями этих терминалов являются сбор, завоз, развоз, грузопереработка в основном мелких отправок, хранение грузов и другие элементарные логистические активности. Универсальные терминалы могут иметь специализированные складские помещения и оборудование для грузопереработки тяжеловесных, длинномерных, скоропортящихся грузов, а также контейнерные площадки. Часто также терминалы имеют железнодорожные подъездные пути.

Как правило, универсальные терминалы перерабатывают мелкопартионные отправки грузов.

Основными операциями универсальных терминалов являются: сбор и развоз грузов; краткосрочное хранение; консолидация, разукрупнение, сортировка, комплектация и другие операции грузопереработки; межтерминальная перевозка и доставка грузов конечному потребителю.

Специализированные терминалы осуществляют операции транспортно-логистического сервиса для определенного вида или ассортимента грузов, например, скоропортящихся, продовольственных, медикаментов, бумаги и т.п. Большой опыт специализации грузовых терминалов накоплен в Японии и Франции. Например, в Японии насчитывается около 2000 специализированных терминалов. Технологический процесс терминальной транспортировки состоит из трех основных этапов:

1) завоза грузов на терминал и развоз их с терминала;

2) грузопереработка на терминале;

3) линейная перевозка грузов между терминалами отправления и назначения.

Линейные (магистральные) перевозки между терминалами могут осуществляться различными видами транспорта и по разным схемам. При перевозках автомобильным транспортом используются обычно большегрузные автопоезда, работающие по регулярным линиям по установленному расписанию. Загрузка на терминале производится, как правило, в вечернее время, а движение автопоезда осуществляется ночью, чтобы утром прибыть в пункт (терминал) назначения под разгрузку.

Качество терминальных перевозок характеризуется высокой скоростью доставки грузов и эффективным использованием транспортных средств.

2. Экспортно-Импортные операции

Экономика России является частью пространства мировой экономической системы, а процесс интеграции России в данную систему предопределен универсальными законами эволюции, так как любая относительно открытая экономическая динамическая система, развивающаяся по траектории экономического роста, стремится к расширению, увеличению числа и величины ее составляющих экономических структур, предприятий, фирм и т.д. Внешнеэкономические условия, степень экономической свободы являются факторами, влияющими на экспортно-импортные потоки, на эволюцию российской экономики как динамической экономической системы.

Под внешнеторговой деятельностью понимается деятельность в области международного обмена товарами, услугами, информацией, результатами интеллектуальной собственности.

При осуществлении внешнеторговой деятельности необходима постановка на учет в таможенных органах. Объектами учета во внешнеторговой деятельности являются юридические лица и индивидуальные, предприниматели, осуществляющие внешнеторговую деятельность, связанную с перемещением товаров и транспортных средств через таможенную границу Российской Федерации. При необходимости произвести декларирование товаров и транспортных средств участник внешнеторговой деятельности до начала таможенного оформления должен обратиться в таможню по месту своей государственной регистрации по поводу постановки на учет как участника внешнеторговой деятельности. Информация о порядке учета участников ВЭД, перечне необходимых для этого документа может быть получена участником внешнеторговой деятельности при обращении в таможенные органы.

Международные правила толкования торговых терминов «Интеркомс».

Базисные условия поставки Инкотермс ” 90

| Аббревиатура |

Расшифровка (англ.) |

Расшифровка (русский) |

| EXW |

ЕХ WORKS (ех factory, ех plantation, ех warehouse, etc.) |

С завода (с предприятия, с плантации, со склада и т.д.). Иногда употребляется «франко-завод поставщика», «франко-склад продавца» |

| FCA |

FREE CARRIER ... (named point) |

Франко-перевозчик '" (согласованный пункт) |

| FAS |

FREE АLОNGSЮЕ SHIP (named port of shi pment) |

Франко у борта судна… (согласованный порт отгрузки) |

| FOB |

FREE ON BOARD … (named port of shi pment) |

Франко-борт судна ." (наименование порта отгрузки) |

| CIF |

COST, INSURANCE AND FREIGHT ... (named port of destination) |

Стоимость, страхование и фрахт .;. (порт назначения) |

| CFR |

COST AND FREIGHT … (named port of destination) |

Стоимость и фрахт ... (согласованный порт назначения) |

| СРТ |

CARRIAGE РАЮ ТО … (named point of destination) |

Провоз оплачен до ... (пункт назначения) |

| CIP |

FREIGHT /CARRIAGE AND INSURANCE РАЮ ТО … (named point of destination) |

Фрахт /провоз и страхование оплачены до ... (пункт назначения) |

| DAF |

DELIVERED АТ FRONTIER ... (named place of delivery at frontier) |

Франко-граница ... (название места доставки на границе) |

| DES |

DELIVERED ЕХ SHIP … (named port of destination). |

Поставлено с судна ... (согласованный порт назначения) |

| DEQ |

DELIVERED ЕХ QUAY (duty paid) |

Поставлено с пристани (пошлина оплачена) |

| DDV |

DELIVERED DUTY UNРАID ... (named place of destination) |

Поставлено, пошлины не оплачены ... (место назначения) |

| DDP |

DELIVERED DUTY PAID… (named place of destination in the country of importation) |

Поставка с оплатой пошлины … (название места назначения в стране импорта) |

Международная практика в области внешнеторговой деятельности предопределила взаимные обязательства участников ВЭД по выполнению работ, услуг, выполняемых каждым из них, по принятию ими рисков и расходов. Предшествующее состояние относительного хаоса в торговой терминологии сменилось на упорядоченную разработанную систему Международных правил толкования торговых терминов, наиболее часто встречающихся во внешней торговле – Инкотермс.

Базис поставки определяет базис цены товара по контракту с распределением и указанием в нем принятых расходов между продавцом и покупателем по доставке товара; перехода рисков от продавца к покупателю и возникающих в последующем в этой связи основных обязанностей экспедиторов по доставке товара перед грузовладельцем; установлении конкретных условий по транспортировке между экспедитором и грузовладельцем; других условий (например, таможенное оформление, хранение экспедитором товара на таможенном складе временного хранения и т.д.).

Обязанности продавца минимальны, а покупателя - максимальны при условии EXW (по Инкотермс), и, наоборот, обязанности продавца максимальны, а покупателя минимальны при DDP.

3. Импорт в Россию

Для осуществления импорта товаров покупатель-импортер (резидент РФ) должен пройти следующие основные этапы:

1) зарегистрироваться в качестве участника внешнеэкономической деятельности (если фирма-импортер не была ранее зарегистрирована)

2)подписать контракт на импорт

3) получить необходимые лицензии, сертификаты, разрешения

4) оформить паспорт импортной сделки

5) произвести необходимые платежи по контракту

6) принять товар в согласованном с экспортером (продавцом, нерезидентом РФ) пункте или порту назначения

7) произвести таможенное оформление импортируемых грузов, нести расходы по уплате импортных таможенных пошлин, сборов, налогов (за исключением поставки на условиях DDP).

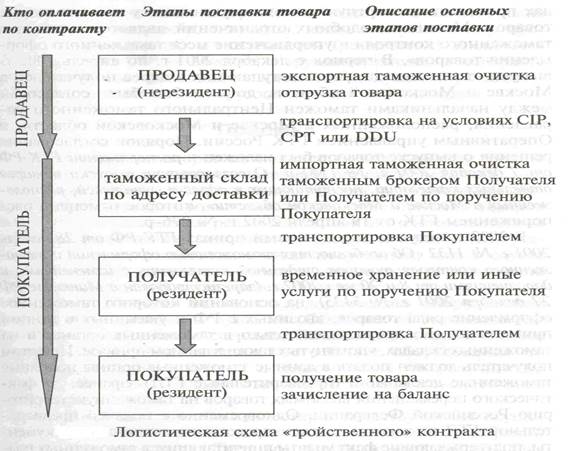

Данный контракт на импорт применен для общего случая, когда в контракте участвуют три стороны: продавец (нерезидент РФ), покупатель (резидент РФ) и получатель (резидент РФ). Получателем товара по «тройственному» контракту может быть любая фирма, зарегистрированная как участник ВЭД и как российская фирма (резидент) в соответствии с законодательством РФ. Получатель должен заключить с Покупателем дополнительный договор, в котором фиксируется объем выполняемых Получателем работ, подробные обязанности и ответственность Покупателя и Получателя в соответствии с «тройственным» контрактом.

Объем работ, осуществляемый Получателем, может быть следующим: импортная таможенная очистка через таможенного брокера или самостоятельно; осуществление таможенных платежей за счет покупателя; получение товара (оборудования); хранение на складе; транспортировка оборудования на рабочие площадки; монтаж; пуско-наладочные работы; техническое обслуживание; гарантийный и послегарантийный ремонт оборудования.

Приведем один из вариантов логистической схемы для «тройственного» контракта (рис.).

Наиболее приемлемыми получателями высокотехнологического оборудования с точки зрения осуществления импорта и проведения технических работ как единого комплекса услуг являются дистрибьюторы. Продавцы, имеющие партнерские взаимоотношения с Покупателем, или иная компания-партнер Покупателя, или завод-производитель Продавца (резидент РФ), осуществляющий, как минимум, сборку оборудования той или иной сложности на территории России и осуществляющий техническое обслуживание, ремонт оборудования.

Таможенные платежи осуществляются прямым переводом денежных сумм покупателем на счет таможни по месту регистрации получателя. Перевод таможенных платежей может быть осуществлен и через получателя или таможенного брокера, однако это более длительный способ, с учетом того, что получатель и покупатель находятся в разных городах. В случае регистрации покупателя и получателя как участников ВЭД в одном городе такие проблемы не возникают.

Кроме того, существуют ограничения в том, на каких складах проводить импортную таможенную очистку для некоторых товаров. Мотивом подобных ограничений является «усиление таможенного контроля и упорядочение мест таможенного оформления товаров». В период с декабря 2001 г. по апрель 2002 г. выпуск отдельных товаров, поступающих в адрес получателей в Москве и Московской области, должен быть согласован между начальниками таможен Центрального таможенного управления, расположенных в Москве и Московской области, и Оперативным управлением ПК России. При этом получатель должен подать в данные таможенные органы не полные таможенные декларации (предварительные ПД) заранее, до фактического перемещения ввозимых товаров на таможенную территорию РФ.

Одновременно с подачей предварительной ПД получатель должен представить платежные документы, подтверждающие факт уплаты причитающихся таможенных платежей в отношении данных товаров. Затем получатель через своего экспедитора должен предоставить экземпляр предварительной ПД (копии) в приграничные таможенные органы пропуска товара. В случае представления предварительной ПД, но при отсутствии в таможенном органе, расположенном в пункте пропуска, информации в электронном виде о ее принятии, данный таможенный орган запрашивает по оперативным каналам связи уполномоченный таможенный орган, принявший и зарегистрировавший предварительную ПД, о подтверждении факта ее принятия. Уполномоченный таможенный орган должен направлять по оперативным каналам связи ответ на запрос в срок не более 1 часа с момента его получения.

Точный адрес доставки с указанием номера таможенного поста, лицензии на таможенный склад, маршрута транспортировки обычно не указывается в контракте и подтверждается официальным письмом по факсу, сообщением по электронной почте заранее, до первой отгрузки, ввиду того, что эти данные могут измениться в период между подписанием контракта и отгрузкой товара.

При «тройственном» контракте необходимо исключить такие ошибки, как, например, ситуацию, когда контракт между продавцом (нерезидентом) и покупателем (резидентом) заключается на условиях CIP - Москва, а грузополучателем в контракте или в отдельном официальном письме от покупателя указывается нерезидент, например, грузополучатель в Финляндии.

Форс-мажор

В ходе выполнения внешнеторгового контракта могут возникнуть обстоятельства непреодолимой силы, такие, как стихийные бедствия, войны, гражданские волнения, пожары, наводнения, эпидемии, карантинные ограничения, забастовки персонала продавца, запрещение импорта и экспорта, необычно неблагоприятные погодные условия, тайфуны, очень сильные землетрясения, извержения вулканов или другие обстоятельства, неподконтрольные сторонам контракта. Освидетельствование форс-мажорных обстоятельств осуществляется Торгово-промышленной палатой РФ на основании письменного заявления одной из сторон внешнеторгового контракта и прилагаемых документов (заверенной копии контракта, копий спецификаций, справке об объемах выполненных обязательств по контракту, документов компетентных органов, подтверждающих факт форс-мажора, и, возможно, других документов по требованию ТПП). При положительном освидетельствовании ТПП выдает сертификат, подтверждающий форс-мажорные обстоятельства.

Страхование грузов

Окружающий вероятностный мир предопределяет развитие научных исследований в области новейших технологий, нелинейной динамики, теории вероятности, позволяющих минимизировать воздействие неблагоприятных вероятностных событий и прогнозировать те или иные явления, процессы. Страховые компании осуществляют страхование грузов, автотранспорта и судов. Страховое покрытие может распространяться на логистическую схему в целом, включая транзитную транспортировку через третьи страны и хранение на транзитном складе. Сумма страховой премии, которая оплачивается страховой компании за страхование грузов, зависит от стоимости номенклатуры, упаковки груза, маршрута, периода и способа перевозки и т.д. Данная сумма, как правило, составляет 0,1-0,5% от заявленной страховой суммы. Торгово-промышленные компании при продаже производят страхование грузов через свои страховые компании, при этом выигрывает и продавец – за счет возможных скидок на страхование, и покупатель, получающий дополнительную гарантию того, что страховая сумма будет возмещена без задержек и дополнительных бюрократических процедур.

Проблемы, наиболее часто возникающие при прохождении таможенных формальностей

Таможенная стоимость на ввозимый и вывозимый товар таможенные органы вправе потребовать подтверждения стоимости товара. Под нормальной стоимостью понимается цена аналогичного или непосредственно конкурирующего товара в стране производителя или экспортера при обычном ходе торговли таким товаром. Возможность требования подтверждения стоимости товара закреплена, в частности, в «В случаях, если отсутствуют данные об экспортной цене товара или возникли сомнения в отношении сведений о ней, либо если имеются основания предполагать наличие ограничительной деловой практики в форме сговора в отношении экспортной цены товара, экспортная цена товара может быть определена федеральным органом власти, указанным в статье 3 настоящего федерального закона, на основе всей имеющейся информации».

Стоимость товара по контракту, паспорту сделки и банковское подтверждение о валютном переводе по контракту могут оказаться недостаточными аргументами для подтверждения таможенной стоимости товара. На самом деле, существует множество естественных рыночных факторов, обуславливающих цену товара ниже мировых среднестатистических цен или цен в стране производителями экспортера. Такими факторами могут быть более низкая конкурентная цена от производителя, предоставляемые скидки торговой фирмой-продавцом, производителем или субконтрактором (субподрядчиком), конкретной конфигурацией технологической системы и многие другие. Тем не менее, данные аргументы могут быть недостаточными, и в этом случае можно предложить следующие варианты действий в разрешении спора по поводу цены:

1. Подтвердить цену можно факсовой копией экспортной декларации от продавца. В этом случае необходимо попросить продавца предоставить факсовую копию экспортной декларации из страны продавца. Стоимость, указанная в данной декларации, является дополнительным подтверждением стоимости товара.

2. Предоставить от продавца и покупателя письма, подтверждающие данную стоимость товара.

3. Направить письмо-запрос в таможенный отдел валютного контроля для подтверждения соответствия цены среднемировым ценам на данный товар.

4. Особенности условий поставки товаров в Россию .

Термины, определяющие условия поставки товаров, подробно, излагаются в Международных правилах толкования торговых терминов - Инкотермс 1990 и 2000. Применение некоторых условий поставки товаров по Инкотермс в России имеет свою специфику.

Поставка товаров на условиях DDP в Россию по контракту является в настоящее время условием с повышенным риском для продавца (нерезидента РФ). Данный риск вызван относительно сложным, с точки зрения иностранных компаний, процессом прохождения таможенных процедур в России и тем, что трудно точно определить размер таможенных платежей заранее, до заключения контракта или до момента прохождения таможенной очистки ввиду относительно частых изменений в ставках ввозных (импортных) таможенных пошлин и ввиду того факта, что коды ТН ВЭД и соответственно, ставки ввозной пошлины для высокотехнологичного оборудования могут быть окончательно подтверждены только при прохождении импортной таможенной очистки.

Как правило, такой риск поставки берут на себя те продавцы, которые осуществляют поставку оборудования для проектов «под ключ» (turn-key projects), предполагающих поставку, монтаж и пуск оборудования в эксплуатацию продавцом, или же по контрактам, заключенным со своей дочерней компанией (резидентом РФ) в России.

Однако условия поставки DDP, или так называемые условия «от двери до двери» (door-to-door basis), часто используются для некоммерческих поставок, так как в этом случае вышеуказанные факторы незначительны.

Условия Ex.Works (EXW) также приводят к большим затруднениям, так как покупатель-нерезидент обязан на свой страх и риск и за свой счет получить экспортные лицензии, разрешения, а также осуществить прохождение экспортных таможенных формальностей в стране продавца.

Напротив, российские дистрибьюторы (резиденты РФ) стремятся заключать контракты на закупку товара на условиях РСА, FOB с целью уменьшения расходов на перевозку.

Порядок определения таможенной стоимости товара.

Таможенная стоимость товара необходима для определения таможенных платежей или иных таможенных целей. Порядок определения таможенной стоимости товаров, ввозимых на территорию РФ юридическими или физическими лицами, утвержден Постановлениями Правительства РФ. Данный порядок определения приведен в соответствии с общими принципами системы таможенной оценки Генерального соглашения о Тарифах и Торговле (General Agreement оп Tariff and Trade (GАТТ))

Определение таможенной стоимости производится путем последовательного применения следующих методов оценки:

1) по цене сделки с ввозимыми товарами

2) по цене сделки с идентичными товарами

3) по цене сделки с однородными товарами

4) вычитания стоимости

5) резервный метод

Основным методом определения таможенной стоимости является оценка по цене сделки с ввозимыми товарами. В качестве базы для определения таможенной стоимости принимается цена сделки непосредственно с ввозимыми товарами, подлежащими оценке. Под ценой сделки понимается как цена, фактически уплаченная, так и цена, подлежащая уплате за возимые товары. При использовании цены сделки для определения таможенной стоимости в нее включаются следующие расходы, если они не были ранее включены:

1. Расходы на транспортировку ввозимых товаров до места их таможенного оформления, в том числе расходы по погрузке, выгрузке, перегрузке и складированию товаров;

2. Расходы на страхование;

3. Расходы по выплате комиссионных и иных посреднических

вознаграждений;

4. Стоимость контейнеров в случаях, если в соответствии с Товарной номенклатурой внешнеэкономической деятельности они рассматриваются как единое целое с оцениваемыми товарами;

5. Стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке» и т .д.

Таможенная стоимость вывозимых товаров определяется также в большинстве случаев на основе цены сделки с вывозимыми товарами. Таможенная стоимость декларируется таможенному органу РФ при перемещении товара через таможенную границу РФ.

Таможенные режимы

В соответствии с классификатором процедуры перемещения товаров через таможенную границу Российской Федерации, существуют следующие таможенные режимы. Основные режимы мы опишем в данной работе:

Экспорт - таможенный режим, при котором товары вывозятся за пределы таможенной территории РФ без обязательства о ввозе их на эту территорию.

Реэкспорт - таможенный режим, при котором иностранные товары вывозятся с таможенной территории РФ без взимания или с возвратом ввозных таможенных пошлин и налогов и без применения к товарам мер экономической политики.

Временный ввоз (вывоз) - таможенный режим, при котором пользование товарами на таможенной территории РФ или за ее пределами допускается с полным или частичным освобождением от таможенных пошлин, налогов и без применения мер экономической политики. Временно ввозимые (вывозимые) товары подлежат возврату в неизменном состоянии, кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения.

Выпуск для свободного обращения - таможенный режим, при котором ввозимые на таможенную территорию РФ товары остаются постоянно на этой территории без обязательства об их вывозе с этой территории.

Реимпорт – таможенный режим, при котором российские товары, вывезенные с таможенной территории РФ в соответствии с таможенным режимом экспорта, ввозятся обратно в установленные сроки без взимания таможенных пошлин, налогов, а так же без применения к товарам мер экономической политики.

Свободная таможенная зона и свободный склад - таможенные режимы, при которых иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта, в порядке, определяемом Таможенным кодексом РФ.

Магазин беспошлинной торговли - таможенный режим, при котором товары реализуются под таможенным контролем на таможенной территории РФ (в аэропортах, портах, открытых для международного сообщения, и иных местах, определяемых таможенными органами РФ) без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики.

Таможенный склад - таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин, налогов и без применения к товарам мер экономической политики в период хранения, а товары, предназначенные для вывоза в соответствии с таможенным режимом экспорта, хранятся под таможенным контролем с предоставлением льгот, предусмотренных Таможенным кодексом РФ.

Транзит – таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами РФ, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов и без применения мер экономической политики.

5. Расчет таможенных платежей

Расчет общей суммы таможенных платежей при импортной таможенной очистке при выпуске в свободное обращение производится следующим образом:

С= Сп +Са +Сндс

где С - общая сумма таможенных платежей; Сп - сумма в размере ввозной (импортной) пошлины для товаров, облагаемых ввозными таможенными пошлинами, (в долл. США); Са - сумма в размере начисленного акциза для подакцизных товаров, т.е. для товаров, облагаемых акцизами, (в долл. США); Сндс - сумма налога на добавленную стоимость (НДС) (в долл. США).

Расчет суммы таможенных платежей и ее пересчет в доллары США производится, исходя из ставок таможенных платежей и курсов иностранных валют к доллару США, действующих на день принятия грузовой таможенной декларации. Уплата таможенных платежей производится в иностранной валюте или в валюте РФ (в руб.), исходя из курса иностранных валют на день фактической уплаты таможенных платежей.

Расчет ввозной пошлины (формула расчета для товаров, в отношении которых установлены адвалорные (в процентах) ставки пошлин):

Сп = Ст(П) * Стов

где Стов - таможенная стоимость ввозимого товара (в долл. США); Ст(П) - ставка ввозной пошлины в процентах от таможенной стоимости либо в евро.

Расчет акциза (формула расчета для подакцизных товаров, в отношении которых установлены адвалорные (в процентах) ставки акциза):

Са = Ст (А) * Стов

где Стов - таможенная стоимость ввозимого товара (в долл. США); Ст (А) - ставка акциза в про центах от таможенной стоимости либо в евро.

Расчет НДС

Сндс = Ст (НДС) * (Стов+Сп+Са) = 20*(Стов+Сп+Са)/100 (в долл. США)

Где Ст (НДС) - ставка НДС, составляющая 20% .

В случае товаров, не облагаемых ввозными пошлинами и/или акцизами, Сп= О и/или Са = 0.

Кроме того, за прохождение таможенных процедур необходимо оплатить таможенный сбор Ссб = 0,1% от таможенной стоимости товаров в валюте РФ и дополнительно в размере 0,05% от таможенной стоимости товаров в иностранной валюте или возможно произвести суммарную оплату в размере 0,15% в иностранной валюте.

6. Методы государственного регулирования внешнеторговой деятельности.

Ограничения в экспорте и импорте приводят к тому, что экономическая система как динамическая система теряет те степени экономической свободы, которые могли бы положительно влиять на ее эволюцию и взаимодействие с мировой экономической системой. Вследствие игнорирования эволюционных законов, экономическая система может стать относительно закрытой и изолированной от внешнего рынка. Тем не менее, ограничения в экспорте и импорте неминуемы в условиях современной мировой экономической системы, необходимости обеспечения экономической безопасности и национальных интересов, что приводит к необходимости поиска компромисса между вынужденными ограничениями и объективными эволюционными законами.

Таможенно-тарифное регулирование посредством установления импортных и экспортных таможенных пошлин, утверждаемых постановлениями Правительства РФ и затем соответствующими приказами ГТК РФ

Нетарифное регулирование: количественные ограничения экспорта и

импорта могут вводиться в исключительных случаях Правительством РФ в целях:

1) Обеспечения национальной безопасности РФ

2) Выполнения международных обязательств РФ с учетом состояния на внутреннем товарном рынке

3) Защита внутреннего рынка РФ

Финансовые потоки, связанные с товарными потоками во внешнеторговой деятельности, подлежат контролированию. В связи с укреплением государственного валютного контроля импортер обязан обеспечить ввоз в РФ товара, эквивалентного по стоимости уплаченным за него денежным средствам в иностранной валюте, а в случае недопоставки товара – возврат указанных средств, ранее переведенных по импортному контракту иностранной стороне в сроки, установленные контрактом, но не позднее 90 дней.

Транспортная компания или перевозчик может обладать лицензией таможенного перевозчика, что расширяет возможности по оказанию логистических услуг для клиентов. Для перевозки внешнеэкономических грузов в РФ могут использоваться таможенные перевозчики, обладающие правами юридического лица и на основании лицензии ГТК РФ имеющие право осуществлять перевозки при ввозе и вывозе внешнеторговых грузов под таможенным контролем.

Заключение.

Процесс глобализации мировой экономики вызывает количественный и качественный рост товарных, информационных, финансовых потоков в экономическом пространстве. В этих экономических условиях своевременная доставка информации или товаров является существенным фактором.

Либерализация внешнеэкономической деятельности, уменьшение тарифных и нетарифных ограничений, упрощение таможенных, экспортно-импортных процедур приводят к снижению экономических барьеров, появлению новых степеней экономической свободы, к большей открытости экономической системы по отношению к мировой экономике и, как следствие, к динамичному развитию этой системы.

В основе экономической стратегии во внешнеторговой деятельности должны лежать следующие основные действия: создание открытых экономических систем, включая логистические; совершенствование методов государственного регулирования внешнеторговой деятельности; уменьшение тарифных и нетарифных ограничений; снижение налогов до оптимального минимума; упрощение таможенных, экспортно-импортных процедур с одновременной их компьютеризацией; создание ясного, четко сформулированного законодательства, исключающего взаимопротиворечащие законодательные акты.

При разработке экономической стратегии необходимо также учесть тот факт, что логистические структуры (логистические фирмы, ассоциации и т.п.) играют незаменимую роль в качестве основных носителей товаров и информации во внешнеторговой деятельности мировом экономическом пространстве.

Список использованной литературы:

1. Сергеев В.И. Логистика в бизнесе: Учебник. – М.: ИНФРА-М, 2001. – (Серия «Высшее образование»).

2. Сергеев В.И. Логистика: Учебное пособие. – СПб.: СПбГИЭА, 1995.

3. Транспортная логистика: Учебное пособие/Под ред. Л.Б. Миротина. – М.: МГАДИ (ТУ). 1996.

4. Кретов И.И, Садченко К.В.: Логистика во Внешнеторговой деятельности. – М.: Дело и Сервис, 2003

5. Чекмарева Г.И.: Основы таможенного дела. – М.: Издательский центр «Март», 2003

Похожие рефераты:

Совершенствование качества оказания таможенных услуг (на примере РУП "Белтаможсервис")

Организация складского хозяйства и направления его совершенствования (на примере БГСП "Доминик")

Пути совершенствования организации транспортных перевозок

Анализ состояния и перспективы развития транспортной системы

Основы внешнеэкономической деятельности

Актуальные проблемы организации контроля таможенной стоимости товаров

Особенности выбора таможенных режимов при перемещении товаров через таможенную границу

Договор перевозки морским транспортом

Ответственность за нарушение таможенного права

Правовое обеспечение Таможенного союза ЕврАзЭС

Технические средства наблюдения, контроля и охраны таможенных объектов

Производство по делам о нарушении таможенных правил

Правовой анализ таможенного контроля в системе административных процедур таможенного дела

Таможенные платежи в РФ и перспективы их совершенствования

Значение и особенности функционирования таможенных зон Российской Федерации

Контроль таможенной стоимости товаров