| Скачать .docx |

Реферат: Рынок зерна в России

Министерство Образования Российской Федерации

Московский Государственный Горный Университет

Маркетинговое исследование на тему:

Рынок зерна в России

Выполнила:

студентка группы

ЭО-1-98

Гордеева Я. Е.

Проверил:

Бурчаков В. А.

Москва, 2001

Содержание

1. Общие положения………………………………………..2

2. Взаимосвязь отечественного и мирового рынков…..3

3 . Рынок зерна……………………………………………….4

4 . Динамика цен на зерно………………………………… 6

5. Заключение …………………………………………….…7

6. Список литературы……………………………………….8

7. Приложение 1…………………………………………..…9

1. Общие положения

Анализ специалистов Министерства сельского хозяйства и продовольствия РФ показывает, что за последние десять лет (в ходе неудовлетворительного осуществления аграрной реформы ) агропромышленный комплекс Российской Федерации оказался в кризисном положении . Объемы валовой продукции сельского хозяйства сократились на 39 % . За эти годы выведены из оборота десятки миллионов гектаров земли, посевные площади уменьшились на 15 % . Более чем на миллион гектаров сократилась площадь орошаемых земель. Серьезные изменения в сторону ухудшения произошли в животноводстве. Говоря о продукции растениеводства , специалисты отмечают , что в истекшем году произошел против 1999 года рост производства зерна на 5 % ( за счет увеличения урожайности зерновых культур на 7 % при сокращении посевных площадей на 2 % ) . Однако снижены валовые сборы ( и посевные площади ) по подсолнечнику , сахарной свекле, льноволокну , а также по картофелю и овощам, что видно из следующих данных:

| Культура |

2000 |

1999 |

1991-2000 |

2000 г. в % |

|

| 1999 г. |

1991-2000 |

||||

| Зерно ( в весе после доработки), валовой сбор, млн.тн |

66.3 |

63.3 |

75.9 |

104.6 |

87.4 |

| урожайность, ц/га |

14.9 |

13.6 |

14.8 |

111.0 |

87.0 |

| сахарная свекла (фабричн) валовый сбор, млн.тонн |

16.1 |

19.1 |

21.7 |

85.0 |

74.0 |

| подсолнечник, валовый сбор, млн.тонн |

2.8 |

4.2 |

3.1 |

66.0 |

89.0 |

| урожайность, ц/га |

7.1 |

10.2 |

9.9 |

70.0 |

72.0 |

| льноволокно , валовый сбор, |

59.0 |

68.7 |

72.2 |

86.0 |

82.0 |

| урожайность, ц/га |

3.9 |

3.9 |

3.1 |

100.0 |

126.0 |

| картофель, валовый сбор, млн.тонн |

38.5 |

39.9 |

36.8 |

97.0 |

105.0 |

| урожайность, ц/га |

7.1 |

10.2 |

9.9 |

70.0 |

72.0 |

| овощи, валовый сбор, млн.тонн |

10.7 |

11.3 |

10.2 |

95.0 |

105.0 |

| урожайность, ц/га |

137 |

142 |

138 |

96.0 |

99.3 |

В составе зерновых культур в 2000 году против 1999 года выросли валовые сборы основной продовольственной культуры - пшеницы на 16 % , ржи - на 45 % , зерно-бобовых - на 17 % . Производство крупяных культур снизилось: проса - на 8 % , риса - на 16 %, но на 32 % увеличилось производство гречихи.

2. Взаимосвязь отечественного и мирового рынков

Анализ показывает, что сельскохозяйственный рынок России в процессе осуществления преобразований оказался открытым и без введения эффективных защитных мер вошел в мировое экономическое пространство. Однако происходящие при этом процессы оказались далеко не однозначными. В числе положительных результатов конкуренции можно выделить развитие переработки сельскохозяйствен- ной продукции , расширение ассортимента продовольствия , упаковки и в определенной мере внимание к качеству товаров . Вместе с тем , необходимо отметить ряд тенденций , которые достаточно четко проявились в последние годы и требуют их учета при определении стратегии развития российского сельскохозяйственного рынка . Во-первых , импорт продовольствия из стран дальнего зарубежья , сократившись в первые послереформенные годы , стал вновь возрастать . Наблюдается тенденция увеличения импорта по мясным продуктам и маслу сливочному , хотя их объемы не восполняют снижение отечественного производства . Резко возрос импорт в 1994 году по безалкогольным и алкогольным напиткам . Существенно снизился ввоз зерна , но увеличились закупки муки , макаронных изделий . Другая тенденция связана с постепенным восстановлением товаропотоков России с государствами - участниками СНГ . Если в первые годы имел место резкий спад импорта продовольствия из этих стран , то с 1995 года наметилась активизация товарооборота . Россия занимает 85 % торгового оборота СНГ по импорту мяса , 91 % - хлопка - сырца . Перспектива развития рынка сельскохозяйственной продукции и продовольствия на ближайшие годы по мнению специалистов представляется неблагоприятной . Если в 2001 году будет сохранена жесткая либеральная экономическая политика ( с диспаритетом цен между продукцией сельского хозяйства и промышленности , выпускающей машины, оборудование , удобрения для сельского хозяйства ) , то состояние агропромышленного производства еще более ухудшится . Исходя из складывающегося макроэкономического и внутриотраслевого положения в большинстве регионов и в 2001 году следует ожидать дальнейший спад валовой продукции сельского хозяйства и её товарной части . Теперь уже очевидно, что валовые сборы зерна , основной сельскохозяйственной культуры, определяющей общий уровень производства в аграрном секторе , устойчиво снизились до уровня 65 - 70 млн. тонн , что не позволяет развивать животноводство и птицеводство . Возделывание картофеля, овощей и плодов в основном перешло в личные подсобные хозяйства населения , где оно основывается на применении ручных технологий . Производство сахара и растительного масла ограничено техническими и технологическими возможностями. Поэтому можно прогнозировать (если коренным образом не изменится отношение к механизму формирования продовольственного рынка) продолжение углубления кризисных процессов в агропромышленном комплексе и в целом в народном хозяйстве России . Это означает , что будут сокращаться отечественные товарные ресурсы, снижаться потребление продовольствия и соответственно реальный уровень жизни населения . Вместе с тем , неразвитость рыночной инфраструктуры аграрного сектора экономики, и как следствие - проблемы с реализацией готовой продукции, а также неплатежеспособность покупателей и насыщенность рынка продукцией зарубежного производства, приводят к такому положению, когда при неблагоприятных условиях развития АПК в 2000 году наблюдалась тенденция устойчивого превышения предложения сельхозпродукции и продовольствия над спросом .

3 . Рынок зерна

Из ниже приведенных данных видно, что в 2000 году Россия получила около 66 млн. тонн зерна , что на 3 млн. тонн ( или 5 % ) больше , чем в 1999 году . Производство зерна в разрезе культур характеризуется следующим образом :

| Культура |

2000 |

1999 |

1991-2000 |

2000 г. в % |

|

| 1999 г. |

1991-2000 |

||||

| Зерно (в весе после доработки) |

66.3 |

63.4 |

75.9 |

104.6 |

87.4 |

| в том числе : |

|

|

|

|

|

В структуре производства зерна в 2000 году увеличилась доля пшеницы, ржи, в основном за счет расширения озимого клина, а также зернобобовых культур, а удельный вес большинства яровых зерновых уменьшился.

Эксперты не исключают , что как и в прошлые годы, реальная цифра полученного урожая зерновых несколько выше официальной (примерно на 10 млн. тонн), поскольку часть зерна производители оставляют для своих целей . Указанные объемы зерна мы можем рассматривать как главный источник поступления зерна на рынок. Вместе с тем , значительное количество зерновых культур было реализовано коммерческим структурам . Поэтому на зерновом рынке наряду с производителями зерна до нового урожая будут выступать и коммерческие фирмы .

Кроме того , следует учитывать и тот момент , что урожай главной зерновой культуры - пшеницы в мире не только обеспечивает потребности стран-производителей зерна , но и позволяет создать необходимые запасы для экспортных поставок.

Урожай пшеницы в ЕС составил почти 100 млн. тонн , США - более 62 , Канаде - свыше 30 млн. тонн . Значительные объемы зерна на экспорт предлагают ЕС (около 18 млн. тонн) , Канада (почти 20 млн. тонн), Австралия ( более 13 млн. тонн).

С учетом изложенного положения на внутреннем рынке зерна России и на мировом рынке можно сделать вывод о том , что это создало определенные предпосылки для увеличения предложений на рынке зерна . Если говорить о внутреннем рынке , то особенно предложение зерна на продажу возросло начиная с августа 2000 года , т.е. с поступлением зерна нового урожая . Например , по данным Минсельхозпрода РФ предложения регионов на вывоз пшеницы в августе - декабре 2000 года составляли около 75 тыс. тонн ежемесячно . Львиную долю в этих предложениях занимал Ставропольский край (45 - 50 тыс. тонн). По ржи предложения колебались в пределах 10 - 20 тыс. тонн , где ведущее место занимала Республика Марий - Эл (2000 тонн). По ячменю предложения на вывоз из регионов - производителей особенно возросли в ноябре - декабре 2000 года ( до 50 - 60 тыс. тонн) , в основном за счет Тульской области ( 40 тыс. тонн ) . Аналогичное положение отмечается по овсу , где за этот же период предложения возросли до 25 - 30 тыс. тонн, особенно по Алтайскому краю (20 тыс. тонн). По мере реализации зерна отмечается снижение предложений его на рынок, но в целом положение остается стабильным , т.к. вслед

|

|

за снижением рынок зерна вновь откликается ростом предложений на вывоз .

В 2001 г. по прогнозам Минсельхозпрода РФ ожидается получить урожай зерна в количестве 65 млн. тонн, что обеспечит потребность населения в хлебобулочных изделиях и животноводства в комбикормах.

| декабрь 1999 года |

январь 2000 года |

февраль 2000 года |

|

| Пшеница |

74500 |

47550 |

44570 |

4 . Динамика цен на зерно

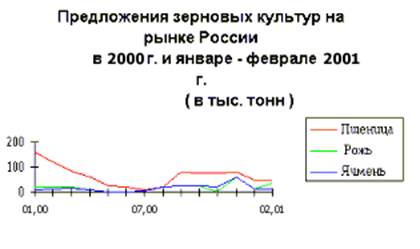

Сложившаяся ситуация на рынке зерна безусловно нашла отражение на ценах его реализации. По мере того, как снижалось предложение зерна на рынок , возрастали его цены, и наоборот, что видно из графика " Средние цены на зерновые культуры в России в 2000 г. и в январе - феврале 2001 г. " ( См. Приложение № 1 ) . Следует отметить, что, как правило, (а это видно из графиков предложения зерна на рынок и графика цен на него) пиковые предложения (сентябрь - декабрь 2000 года) зерна вызывали некоторое снижение цен на него.

Анализ цен на рынке зерна , проведенный аналитическим отделом Объединенного биржевого комитета ( Рослесбиржа , ММБиржа , биржа " Фермер " , Росагробиржа , Международная рыбопромышленная биржа , Биржа электротехники и приборостроения ) , подтверждает выводы специалистов Минсельхозпрода РФ. Если в октябре 2000 года на торгах бирж ОБК отмечался некоторый рост цен на пшеницу (кроме фуражной), кукурузу продовольственную и фуражную , то в ноябре - декабре 2000 г. рост предложения зерновых культур вызвал снижение уровня цен на них.

Цены на пшеницу мягкую в ноябре 2000 г. снизились на 13 % , в декабре - на 2 %, на пшеницу твердую, соответственно, на 7.4 % и 4 % , на пшеницу фуражную в ноябре цены возросли на 6.7 % , а в декабре снизились на 8.4 % . Отмечается снижение цен на ячмень фуражный. Стабильными оставались цены за этот период на биржевых торгах на рожь продовольственную , ячмень продовольственный, кукурузу и овес . В январе - феврале 2001 г. (по мере снижения запасов зерновых культур ) и , как уже отмечалось, снижения предложений производителей зерна на товарный рынок, отмечается рост цен на пшеницу продовольственную , ячмень продовольственный , кукурузу продовольственную и фуражную.

Вместе с тем конъюнктура на рынке цен пшеницы фуражной, ржи продовольственной, ячменя фуражного и овса оставалась более стабильной и отмечалось даже их снижение. Анализ также показывает , что в конце первого квартала , как правило отмечается рост цен на зернопродукцию в связи с подготовкой и проведением посевных работ , а также сокращением запасов зерна .

5. Заключение

По данным Госкомстата РФ на 01.02.01 полностью обеспечена потребность сельскохозяйственных предприятий , например , семенами пшеницы . Однако такая ситуация складывается далеко не во всех зерносеющих регионах . Не обеспечены семенами Ростовская Волгоградская , Самарская , Саратовская , Томская области , Алтайский край . Поэтому специалисты аналитического отдела ОБК считают, что рост цен на зерно на 4-6% сохранится практически до июня - июля 2001 г. , т. е. до нового урожая, при условии, что виды на него будут положительными . В противном случае рост цен будет сохраняться , если не будут приняты меры по созданию необходимых ресурсов зерна . Цена 1 тонны повысится либо на 100, либо на 50! рублей. Так что если сейчас цена на зерно в среднем составляет 3200 рублей за тонну, повышение на 100 рублей в процентном соотношении сразу составит около 3,5%. Так что реально это не такой уж и большой ценовой скачок.

Как известно, "зерновой год" начинается с 1 июля - начала активного сбора зерна. С середины сентября до середины октября на рынок поступает наибольшее количество урожая и, как следствие, цены на зерно самые низкие. После этого начинается стабильное повышение цен, и продолжается оно до самого конца "зернового года". За ноябрь-декабрь прошлого года цены уже повысились на 500-600 рублей за тонну. Так что и предстоящее повышение – сезонное.

Надо сказать, что темпы повышения цен прежде всего зависят от количества собранного зерна. По оценкам экспертов, собранные в прошлом году 65,2 миллиона тонн зерна едва покрывают потребности страны. И переходящие запасы были невелики. Так что удивительным эксперты считают не резкий рост цен, а небывало низкую стоимость зерна в разгар урожая-2000.

К тому же росту цен способствуют расходы на хранение в элеваторах. Динамика повышения цен зависит прежде всего от того, какие запасы у оптовых потребителей. Если заводы, производящие хлеб, и фабрики, выпускающие кондитерские изделия, сделали хорошие запасы в период снижения цен, то у поставщиков в данный момент нет шансов сбывать зерно по высоким ценам. Так что нынешняя цена - результат компромисса. Но в любом случае потребителям придется расстаться с деньгами - пусть и через некоторое время.

До конца этого "зернового года" - к июлю 2001 года - цена за тонну зерна вырастет на 700-900 рублей. Это обеспечит рост цен в среднем на 20-25%. С уверенностью можно сказать, что скачок цены на 25% не произойдет в течение одной недели. Но каждую неделю цена может увеличиваться на 3-4%. Максимальный рост цены, по всем прогнозам, придется на конец этого года.

6. Список литературы

1. Черчилль Г. А. «Маркетинговые исследования» , «Питер», Санкт-Петербург, 2000

2. Отчет о проведенном анализе цен на рынке зерна Объединенного биржевого комитета от 27.03.01 г.

3. «Известия», №3 от 16.01.01, «Рынок зерна в России: идет повышение цен»

4. Данные Госкомстата от 01.02.01 г.

5. Интернет-журнал «Зерно Он-Лайн» от 13.05.01 г.