| Скачать .docx |

Реферат: Налоговая система РФ на современном этапе

Содержание: стр.

Введение. 3

Глава 1. Налоговая система России на современном этапе. 4

1.1. Налоговая система 90-х гг. 4

1.2. Предпосылки налоговой реформы.. 5

1.3. Налоговый Кодекс РФ.. 6

Глава 2. Налоги в России. 9

2.1.Функции налогов. 9

2.2.Какие бывают налоги. 11

2.3.Основные налоги, собираемые на территории России. 15

Глава 3. Проблемы налоговой системы РФ.. 21

3.1.Основные причины уклонения от уплаты налогов. 21

3.2. Совершенствование деятельности налоговых инспекций. 22

Заключение. 25

Приложение. 27

Список литературы.. 29

Налоги в нашей жизни определяют многое, от того, сколько их будет собрано, зависит благополучие страны, региона, конкретного города. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В сложное для нашей страны время налоги играют немалую роль в укреплении экономической позиции России. Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

В данной работе рассматривается действие современной налоговой системы РФ, ее проблемы и пути совершенствования, определяются налоги, собираемые на территории России, их сущность и функции.

Глава 1. Налоговая система России на современном этапе

1.1. Налоговая система 90-х гг.

Налоговая система в Российской Федерации практически была создана в 1990 г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль предприятий и организаций», «О налоге на добавленную стоимость» и другие (введён с 01.01.92). Этот закон установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей. Он определяет плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов. Установление и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщиков осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным законом. В нем в частности говорится, что под налогами, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.

Сущность налога составляет изъятие государством в пользу общества определённой части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП и. Экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

1.2. Предпосылки налоговой реформы

Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы. При этом решающая роль в преодолении кризиса принадлежала налоговой службе, т.к. она обеспечивает более 92% поступлений средств в федеральный бюджет.

Экономисты и занимающиеся налоговой реформой специалисты считают, что состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны.

Кризис выявил крупные недостатки в налоговом законодательстве России. Такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие «лазеек» для уклонения от налогообложения.

Вместе с тем, действующее налоговое законодательство России сыграло и позитивную роль на начальной стадии перехода экономики к рыночным отношениям.

Объективно анализируя сложившуюся в то время ситуацию в стране, можно сказать, что быстрое и реальное увеличение доходов в бюджет может обеспечить только активная деятельность налоговой службы. Другие группы факторов начнут работать лишь в более или менее отдаленном будущем.[1]

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу. С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем. В перспективе же нужно добиться конкурентоспособности российских товаров на внутреннем и мировом рынках. С другой стороны, стоит проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требует роста налоговых поступлений, включая и таможенные сборы, ибо других реальных источников просто нет.

Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.

Результатом первого этапа налоговой реформы явилось принятие Налогового Кодекса Российской Федерации, первая часть которого вступила в силу с 1 января 1999 года. Налоговый Кодекс РФ (НК РФ) – основной законодательный акт, регулирующий налоговые отношения.

В новом НК РФ, разграничились понятия налог и сбор, что немаловажно. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор отличается от налога тем, что уплачивается за совершение в пользу плательщика определенных юридически значимых действий.

НК РФ определяет общие принципы и понятия налогообложения, права и обязанности налогоплательщиков, налоговых агентов и налоговых органов, состав налоговых правонарушений, процедуры рассмотрения дел по ним и порядок взыскания сумм штрафов, пеней и недоимок.

Круг налогоплательщиков и плательщиков сборов - «Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы».

В дополнение ко всему необходимо выделить объекты налогообложения, льготы по налогам согласно закону.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы :

· необлагаемый минимум объекта налога;

· изъятие из обложения определенных элементов объекта налога;

· освобождение от уплаты налога отдельных лиц или категории плательщиков;

· понижение налоговых ставок;

· вычет из налогового оклада (налогового платежа за расчетный период);

· целевые налоговые льготы, включая налоговые кредиты (отсрочкувзимания налогов);

· прочие налоговые льготы.

Для более детального рассмотрения проблем налоговой системы России необходимо также рассмотреть понятие “налоговое бремя”.

Налоговое бремя - это величина налоговой суммы, взимаемой с налогоплательщика. Оно зависит, прежде всего, от размеров прибыли налогоплательщика.1

В НК РФ провозглашен ряд вполне разумных постулатов, например следующие:

- законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения исходя из принципов справедливости;

- налоги не могут иметь дискриминационный характер;

- налоги должны иметь экономическое основание и не могут быть произвольными;

- не допускается устанавливать налоги, нарушающие единое экономическое пространство России, прямо или косвенно ограничивающие свободное перемещение товаров, работ, услуг или денежных средств в пределах территории РФ;

- законодательные акты о налогах должны быть сформулированы так, чтобы каждый точно знал, какие налоги и в какой сумме он должен платить;

- все неустранимые сомнения, противоречия и неясности законодательных актов толкуются в пользу налогоплательщика. 1

К положительным результатам первого этапа налоговой реформы можно отнести формирование разветвленной сети государственных органов, обеспечивающих организацию сбора налогов; внедрение системы налогового учета и контроля; образование относительно стабильной системы налогообложения.

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили четыре основные его функции - фискальную, стимулирующую, регулирующую и распределительную.

Регулирующая

Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений . Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства , общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Стимулирующая

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Распределительная , или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ – научно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Фискальная - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

За длительную историю становления и развития государства придумано великое множество различных налогов. В старые времена, когда правители не очень заботились о своем политическом имидже, не было предела их фантазии в придумывании того, за что можно было бы содрать с подданных лишнюю денежку. Вводились, к примеру, налоги на скаковых лошадей и экипажи, бархат и кружева, меха и драгоценности, на необычные виды построек, балконы, окна, печные трубы.

Однако долго нам придется блуждать в хитросплетении множества налогов, если мы не выберем главные основания их деления. По этим основаниям нынешние налоги делятся на:

· прямые и косвенные;

· федеральные, региональные и местные;

· налоги с физических и юридических лиц.

Итак, прежде всего все налоги различаются по способам взимания как прямые и косвенные. К прямым налогам относятся подоходные и поимущественные (налоги на доход и на имущество), а к косвенным – налоги на обращение и потребление. Плательщиком прямого налога является владелец собственности и получатель дохода; плательщиком косвенного налога оказывается потребитель товара, на которого перекладывается налог через прибавку к цене.

Эффективность обложения прямыми налогами зависит от способности граждан и предприятий вносить те или иные назначенные платежи в соответствии с размерами доходов, наличествующего имущества и т.д. Этот способ налогообложения всегда был связан с насильственными мерами (принуждением, штрафами, судебным разбирательством и пр.). Прямые налоги граждане платят очень неохотно, ведь они представляют собой непосредственные вычеты из того, что они могли бы, не будь налогов, считать своим достоянием. Отсюда и множественные нарушения налогового законодательства - вплоть до уголовных преступлений.

Иное дело, косвенные налоги. В этом случае деньги в казну изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и таким образом налоговое бремя несут те, кто покупает данные товары. При косвенном налогообложении величина платежа государству скрыта от глаз налогоплательщика, поэтому государство подчас безбожно увеличивает именно эти налоги, попутно демонстративно снижая на несколько процентов прямые налоги. И население легко «покупается» на такие трюки ловких финансистов, которые склонны затыкать бюджетные бреши, глубоко залезая в карманы рядовых граждан.

Прямые налоги зависят от личной работоспособности граждан и ориентируются на нее. Косвенные налоги же ориентируются на вещи, а не на лица. Они взимаются с производителей, торговцев, владельцев транспорта, но, в конце концов, эти налоги уплачиваются гражданами, покупающими товар и пользующимися услугами. Эти налоги менее справедливы, чем прямые, потому что бедные и богатые платят одинаковую сумму такого налога: разумеется, в том случае, если у бедных вообще есть возможность покупать обложенные косвенным налогом товары. Незаметность, «мягкость» косвенных налогов приводят к тому, что во многих современных государствах они находятся в привилегированном положении.

По сравнению с прямыми налогами косвенные налоги примитивны и грубы, но их легче получать. В античные времена сборщики косвенных налогов с торговцев и купцов, зачастую не умели даже читать и писать. Однако они прекрасно знали счет. И этого было достаточно, чтобы собрать налог с товара: подсчитал количество мешков или кувшинов, взял за каждый с хозяина по определенному количеству денег – вот и вся работа.

Давно замечено, что тот или иной тип налога в странах преобладает в зависимости от уровня их экономического развития. В развивающихся странах большинство налоговых поступлений приходится на косвенные налоги. Понятно почему: население бедное, имуществом не обремененное, доходы у людей маленькие. Больших поступлений в бюджет прямые налоги не дадут. А уплатить надбавку к цене товаров, компенсирующую косвенные налоги, даже бедняки могут. Ведь и им надо питаться, покупать скромную одежду и т.д. Прямые же налоги имеют большее значение в экономически развитых странах с зажиточным населением, имеющим сравнительно высокий образовательный ценз.

НК РФ подразделяет налоги на федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые настоящим Кодексом и обязательные к уплате на всей территории РФ.В настоящее время к федеральным относятся следующие налоги:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги – налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. К этим налогам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

Местными признаются налоги и сборы, установленные НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. К ним относятся следующие налоги:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.1

2.3.Основные налоги, собираемые на территории России

Несмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Рассмотрим поподробнее, что представляет собой каждый из этих налогов.

Налог на добавленную стоимость .

Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы. Таким образом, налог на добавленную стоимость, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг производства и обращения и стоимостью материальных затрат, отнесенных на издержки.

Налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Объектами налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами, исключая гуманитарную помощь.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации.

Освобождаются от налога на добавленную стоимость:

- услуги в сфере народного образования, связанные с учебно-производственным процессом,

- плата за обучение детей и подростков в различных кружках и секциях,

- услуги по содержанию детей в детских садиках, яслях,

- услуги по уходу за больными и престарелыми,

- ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

- услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей, отказа от совокупного доходов с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы. Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, нее являющимися налоговыми резидентами России.1

Налогоплательщики налога на доходы физических лиц:

1. Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами.

2. Физические лица, не являющиеся налоговыми резидентами РФ. Они платят налог с доходов, получаемых ими от источников, расположенных в РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и/или от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ, либо от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.[2]

Планируется значительно увеличить размер вычетов из налогооблагаемого дохода. Помимо этого, нововведением является то, что будет разрешено уменьшать налогооблагаемый доход на расходы на платное образование и медицинское обслуживание. При этом будут учитываться не только расходы по оплате получения образования самим налогоплательщиком, но и его детьми. Под медицинскими расходами, помимо прочего, понимается и покупка лекарств. В то же время законодатель установил ограничение на уменьшение налогооблагаемой базы. Оно не может быть более 25 000 руб. на человека в год по каждому виду расходов.

Единый социальный налог (взнос) (ЕСН) зачисляется в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ – с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Особенно следует отметить, сто взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав ЕСН и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

Плательщиками налога согласно ст. 235 части второй НК РФ с 2001 г. признаются:

- производящие выплаты наемным работникам, в том числе организации; индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица;

- не производящие выплаты наемным работникам, в том числе индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию. 1

За 1998 г. в бюджетную систему страны поступило 526 млрд. руб., в том числе в федеральный бюджет – 194 млрд. руб., налоговых платежей, в бюджеты территорий – 332 млрд. руб.

Задание, установленное Госналогслужбе России по сбору налогов в федеральный бюджет на 1998 г. в размере 154,1 млрд. руб., выполнено на 116,7% (за 1997 г. – на 91%). Уровень поступления налогов и сборов в бюджетную систему страны к ВВП в 1998 г. составил 19,6% и в федеральный бюджет – 7,2%.1

Глава 3. Проблемы налоговой системы РФ

3.1.Основные причины уклонения от уплаты налогов

Уплачиваемые налоги представляют собой особую форму инвестиций в социальную среду и носят возвратный характер. Их нельзя рассматривать как акцию по конфискации части собственности, так как они должны вернуться предпринимателю в форме расширения потребительского спроса, в виде новых технологий, товаров, более развитой инфраструктуры услуг, более благоприятным условиям ведения бизнеса и, что немаловажно, возросшим доверием граждан.

Главной проблемой налоговой системы РФ является уклонение налогоплательщиков от уплаты налогов.

По оценкам специалистов, в хозяйственной практике присутствует четыре основных мотива уклонения то уплаты: моральные, политические, экономические и технические.

Одной из главных причин уклонения от уплаты налогов является нестабильное финансовое положение налогоплательщика, и чем оно неустойчивее, тем сильнее намерение скрыть налоги.

Еще одна из причин уклонения от налогов – сложность и противоречивость налогового законодательства. Результаты собираемости налогов напрямую зависят от четкости изложения методик налогообложения, технической оснащенности налоговых инспекций, профессиональной подготовленности их работников, а также от уровня знаний граждан и организаций в области налогового законодательства.

Налоговая практика выработала два основных метода воздействия на поведение налогоплательщиков: предупреждение нарушений (превентивные меры) и наказание (репрессивные меры). В настоящее время, к сожалению, наиболее распространены последние. Однако тезис, согласно которому соблюдение налоговой дисциплины можно добиться только путем ее ужесточения, представляется, по меньшей мере, ошибочным, так как применение таких мер вызывает в отношениях с налогоплательщиками враждебность и ведет к противоборству. А отношения противостояния крайне негативно отражаются на результатах собираемости налогов и требуют значительных усилий для ее повышения. Совершенствование налогового законодательства, безусловно, важная составляющая комплекса предупредительных мероприятий, но не единственная и не самая сложная. Гораздо более серьезной является задача создания конструктивной налоговой культуры, основы которой составляло бы добровольное соблюдение налоговых законов большинством налогоплательщиков.

3.2. Совершенствование деятельности налоговых инспекций

Основное внимание в решении этого вопроса должно быть уделено помощи, оказываемой налогоплательщикам специалистами налоговых служб, которая должна носить упреждающий, профилактический характер. Оказание помощи обходится казне значительно дешевле, чем принудительные меры. 1

От того, какой «урожай» соберет налоговая служба, во многом зависит жизненный тонус экономики в целом, поскольку 2/3 доходов федерального бюджета – это налоговые поступления. Поэтому, особенно в настоящий переходный период, гарантом достаточного формирования государственных средств, а, следовательно, и решения государственных задач является рационально организованная налоговая служба.

Принимая во внимание, что слово «контроль» означает проверка, а также «наблюдение с целью проверки», основной составляющей работы налоговой инспекции является налоговая проверка юридических и физических лиц, которых с каждым годом становится все больше и больше, вследствие проводимой государством политики по поддержке малого бизнеса.

На государственные налоговые инспекции возложена огромная нагрузка по контролю за соблюдением налогоплательщиками законодательства о налогах и их попытками уклониться от налогообложения, поэтому в настоящее время необходимо совершенствовать контрольную работу налоговой инспекции, а именно налоговую проверку.

В Кодексе отсутствует определение выездной налоговой проверки. Однако из ее описания следует, что это – проверка, проводимая по решению руководителя налоговой инспекции, в ходе которой сведения, указанные плательщиком в налоговых декларациях, проверяются путем анализа первичных бухгалтерских документов предприятия, а также иной информации имеющейся у налоговых органов.

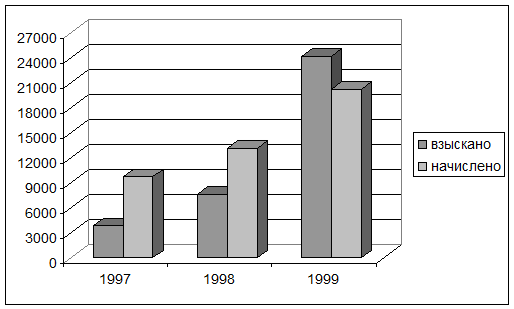

Так, например, можно проанализировать результаты поступления налогов в 1997 – 1999 гг. в г. Когалыме.

В 1997 г. было проведено 116 проверок. Из них выявлено 61 нарушение. Доначислено всего 9728 тыс. руб. из них взыскано 3825 тыс. руб.

В 1998 г. было проведено 289 проверок, из них выявлено 48 нарушений. Доначислено всего 13115 тыс. руб. из них взыскано 7646 тыс. руб.

В 1999 г. проведено 289 проверок, из них выявлено 73 нарушения. Доначислено 20245 тыс. руб. из них взыскано 24206 тыс. руб.

Увеличение поступлений произошло за счет того, что стала проводиться работа с налоговой полицией, арбитражным судом, прокуратурой по взысканию ранее начисленных, но не взысканных сумм.

В целях совершенствования организации налоговых проверок нужно принять во внимание следующие предложения:

1. В связи с большим количеством изменений в налоговом законодательстве, основной упор налоговых служб должен быть направлен не только на фискальный характер их работы, но и на информационно-образовательный. Введение любого закона по налогообложению или внесению в него изменений должна предшествовать объемная разъяснительная работа о том, с какой целью и по каким причинам вызвана данная мера, с привлечением средств массовой информации; при этом информационная работа должна финансироваться из бюджета. Данная мера необходима для формирования у налогоплательщиков высокой налоговой культуры – люди должны осознавать, на какие государственные нужды направляются уплачиваемые ими налоги, какая часть их платежей возвращается им обратно в виде повышения уровня их жизнедеятельности.

2. существующая в настоящее время достаточно широкая программа публикации официальных документов не решает полностью проблемы информирования налогоплательщиков, так как печатные издания не могут полностью удовлетворить спрос налогоплательщиков. Поэтому необходимо для эффективной работы с существующим объемом нормативных и правовых актов, как органов налоговых служб, так и налогоплательщиков использование современных компьютерных технологий.

Для более успешной работы налоговые инспекции должны установить с налогоплательщиками партнерские взаимоотношения. Нужно добиться такого положения, чтобы людям было выгоднее уплатить налоги, чем уклонятся от них, чтобы налоговая инспекция не искала плательщика. Только тогда можно рассчитывать на налоговую дисциплину. Тогда, возможно даже отпадет нужда в налоговых проверках.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Новый, недавно принятый, составленный с учётом предыдущих ошибок и неудач, Налоговый кодекс, разработан Правительством РФ. Несомненно, он является прогрессивным законодательным актом, по сравнению с ранее действовавшим налоговым законодательством, и создал более благоприятный правовой режим для налогоплательщиков. Однако уже с первых дней действия нового Налогового кодекса встал вопрос о внесение в него дополнений и изменений.

Можно надеяться, что с принятием так долго ожидаемого законодательного акта налоговая система нашей страны все-таки выйдет на более высокий уровень и, наконец, можно будет решить многие проблемы российской экономики.

Приложение

Таб.1. Структура налоговых поступлений г. Когалым (т. р.)

|

Таб.2. Структура налоговых проверок г. Когалым

Структура налогообложения в группе ведущих стран, % от валового национального продукта.

| США | ФРГ | Англия | Япония | Франция | |

| Все налоги | 29 | 38 | 39 | 27 | 45 |

| В том числе: Подоходный налог | 10 | 11 | 10 | 7 | 6 |

| Налог на корпорации (АО) | 2 | 2 | 4 | 6 | 2 |

| Взносы на социальное страхование | 8 | 13 | 7 | 7 | 19 |

| Акцизы | 2 | 3 | 5 | 4 | 4 |

| Налоги на предметы потребления | 2 | 6 | 6 | - | 9 |

Приложение 2

| Федеральные |

Налог на добавленную стоимость (НДС) |

Акцизы на отдельные группы и виды товаров |

Налог на прибыль организаций |

Налог на доходы от капитала |

Подоходный налог с физических лиц |

Взносы в государственные социальные внебюджетные фонды |

| Государственная пошлина |

Платежи за пользование природными ресурсами |

Таможенная пошлина и таможенные сборы |

Налог на пользование недрами |

| Лесной налог |

| Водный сбор |

| Экологический налог |

Налог на воспроизводство минерально-сырьевой базы |

Федеральные лицензионные сборы |

Налог на дополнительный доход от добычи углеводородов |

![]()

![]()

![]()

Республик, краев и областей. |

| Налог на недвижимость |

| Налог на имущество организаций |

| Дорожный налог |

| Транспортный налог |

| Налог с продаж |

| Налог на игорный бизнес |

| Региональные лицензионные сборы |

| Местные |

| Налог на имущество физических лиц |

| Налог на рекламу |

| Налог на наследование или дарение |

| Земельный налог |

| Местные лицензионные сборы |

1. Акимова В.М. Обзор изменений и дополнений, внесенных в инструкцию по подоходному налогу.// Российский налоговый курьер – №7 – 2000г. – с.36.

2. Акимова В.М. Правовой комментарий. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.194.

3. Бахмуров А.С. Налоги и налоговая политика. // Российский налоговый курьер – №7 – 2000г. – с.7.

4. Братчикова Н.В. Налоговый кодекс: порядок уплаты единого социального налога (взноса).//Право и экономика - № 12. – 2000 г. – с.7.

5. Братчикова Н.В. Особенности начисления и уплаты подоходного налога в 2000 году. //Право и экономика - №9. – 2000г. – с.29.

6. Налоги: Учебное пособие /под ред. Д.П. Черника. – 4-е изд.; перераб. и доп. – М.: Финансы и статистика, 2000.

7. Налоговый кодекс Российской Федерации. Часть первая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.6.

8. Налоговый кодекс Российской Федерации. Часть вторая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.99.

9. Налоговый кодекс Российской Федерации. Комментарии специалиста. //Нормативные акты для бухгалтера - №16. – 1998 г. – с.7.

10. Паскачев А.Б. Коллегия МНС России подводит итоги за 1998 год. // Российский налоговый курьер – №4 – 1999г. – с.6.

11. Паскачев А.Б. О поступлении налогов и задачах, стоящих перед налоговыми органами России.// Российский налоговый курьер – №1 – 1998г. – с.6.

12. Современная экономика. Общедоступный учебный курс. - Ростов-на-Дону, изд-во «Феникс» 1995.

13. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. Со 2-го изд. – М.: «Дело ЛТД», 1993.

14. Черник Д.Г. К вопросу о налоговой реформе. //Российский налоговый курьер – №4 – 1999г. – с.2.

15. Черник Д.Г. О роли налоговой системы в стабилизации экономики// Российский налоговый курьер – №1 – 1998г. – с.12.

16. Шаронова Е. Комментарий к главе 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ. //АКДИ «Экономика и жизнь» - №10. – 2000г. – с.12

17. Шишкин А.Ф. Экономическая теория: Учебное пособие для вузов – 2-е изд.: В 2кн. Кн.1. – М.: ГУМАНИСТ, изд. центр ВЛАДОС, 1996.

[1] Черник Д.Г. К вопросу о налоговой реформе. //Российский налоговый курьер – №4 – 1999г. – с.2.

1 Налоговый кодекс Российской Федерации. Часть первая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.6.

1 Черник Д.Г. К вопросу о налоговой реформе. //Российский налоговый курьер – №4 – 1999г. – с.2.

1 Налоговый кодекс Российской Федерации. Часть первая. //Библиотечка «Российской газеты» - № 17. – 2000г. – с.6.

1 Шаронова Е. Комментарий к главе 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ. //АКДИ «Экономика и жизнь» - №10. – 2000г. – с.12

[2] Братчикова Н.В. Особенности начисления и уплаты подоходного налога в 2000 году. //Право и экономика - №9. – 2000г. – с.29.

1 Братчикова Н.В. Налоговый кодекс: порядок уплаты единого социального налога (взноса).//Право и экономика - № 12. – 2000 г. – с.7.

1 Паскачев А.Б. Коллегия МНС России подводит итоги за 1998 год. // Российский налоговый курьер – №4 – 1999г. – с.6.

1 Бахмуров А.С. Налоги и налоговая политика. // Российский налоговый курьер – №7 – 2000г. – с.7.