| Скачать .zip |

Реферат: Методика оптимизации рентабельности экспортного контракта

МАКРОЭКОНОМИЧЕСКАЯ НЕСТАБИЛЬНОСТЬ И РЕНТАБЕЛЬНОСТЬ

ЭКСПОРТНОЙ СДЕЛКИ:

ЗАВИСИМОСТЬ И МЕТОДИКА ОПТИМИЗАЦИИ

21 августа 2001 г. Автор Дмитрий Ватлин

директор частного унитарного предприятия «Олимпик», г Гомель

соискатель кафедры международных экономических отношений

Белорусского Государственного Экономического Университета

Dvatlin@ mail.ru

Залогом успешной работы предприятия на внешних рынках является тщательный анализ и финансовый контроль планируемых экспортных контрактов. Как правило, если экспортер получает оплату по сделке предварительно или практически сразу же после отгрузки продукции, то проблем с расчетом планируемой по контракту прибыли не происходит. Однако, если оплата по экспортной сделке происходит частями в течение какого-либо временного промежутка после отгрузки продукции, анализ планируемой прибыли становится делом достаточно трудным, так как на расчет прибыли начинают оказывать влияние такие трудно прогнозируемые макроэкономические величины как инфляция, процентная ставка и обменный курс национальной валюты.

Как прогнозировать финансовый результат экспортной сделки в таких неопределенных условиях?

Предлагаемая автором статьи экономико-математическая модель дает возможность аналитикам внешнеторговой фирмы уже на этапе планирования определить прибыльность экспортного контракта с учетом трудно прогнозируемых факторов макроэкономической неопределенности.

Рассмотрим влияние инфляции, процентной ставки и обменного курса национальной валюты на прибыльность экспортной сделки через формирование во времени ее финансовых потоков. Для примера рассмотрим вариант, когда белорусская фирм-производитель или экспортер планирует выйти со своей продукцией на внешний рынок. Проведя предварительное маркетинговое исследование, экспортер определил средний ожидаемый ежемесячный объем продаж товара в валюте страны-импортера и среднюю цену продажи единицы товара в валюте страны-импорта, принятые в деловой практике торговли данным товаром.

Для успешного выхода на внешний рынок, аналитикам фирмы необходимо дать ответы на следующие вопросы:

1. Какова будет чистая прибыль экспортного контракта при заданных значениях параметров сделки и ее времени исполнения?

2. Чему равна «временная точка безубыточности» экспортного контракта?

3. Есть ли у экспортера возможность увеличить прибыльность сделки за счет уменьшения цены продажи единицы товара и увеличения планируемого объема продаж по контракту?

4. Каким образом валюта платежа по контракту и динамика ее поведения относительно национальной валюты может улучшить или ухудшить рентабельность сделки?

5. Каким образом внутренняя инфляция будет влиять на рентабельность данной сделки?

6. Понадобится ли заемный капитал для проведения сделки и на каких условиях? Как определить оптимальный размер заемного капитала относительно эффективности использования собственного капитала фирмы?

7. Существуют ли альтернативные варианты вложения свободного капитала фирмы-экспортера в другие внешнеторговые контракты и как их сравнить между собой и с другими инвестиционными возможностями, предоставляемыми рынком?

8. Какие параметры внешнеторговой сделки поддаются влиянию экспортера и может ли их изменение увеличить планируемую прибыль?

Представим графически время проведения сделки в виде временной шкалы и отметим на ней формирование финансовых потоков, составляющих сделку (направление финансовых потоков от временной шкалы означает движение финансового потока от фирмы, а в сторону временной шкалы – к фирме ) :

С ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

0 1 2 i n

![]()

![]()

![]()

![]()

![]()

VC ![]()

![]() ,

, ![]()

![]()

![]() ,

,![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис.1 Схема формирования финансовых потоков экспортной сделки, где

0 - нулевая точка временной шкалы, которая определяет время передачи партии товара от продавца к покупателю по сделке, начиная с которой у покупателя перед продавцом возникают определенные договором финансовые обязательства.

n - срок оплаты партии товара в периодах. Величина периода может быть разной. В данном случае для упрощения расчетов мы считаем ее равной одному месяцу.

Применяя метод математической индукции мы получаем формулу для значений чистой прибыли при оплате по экспортному контракту за n периодов:

![]() ,

где (1)

,

где (1)

![]() -

общая сумма выручки, полученная при оплате по контракту за n – ериодов ;

-

общая сумма выручки, полученная при оплате по контракту за n – ериодов ;

![]() -

общая сумма налоговых отчислений, уплачиваемая продавцом при оплате по

контракту за n – периодов ;

-

общая сумма налоговых отчислений, уплачиваемая продавцом при оплате по

контракту за n – периодов ;

![]() -

общая сумма постоянных затрат, уплачиваемая продавцом при оплате по контракту

за n – периодов ;

-

общая сумма постоянных затрат, уплачиваемая продавцом при оплате по контракту

за n – периодов ;

![]() -

общая сумма банковских процентов и погашаемого кредита, уплачиваемая продавцом

при оплате по контракту за n – периодов ;

-

общая сумма банковских процентов и погашаемого кредита, уплачиваемая продавцом

при оплате по контракту за n – периодов ;

С – стоимость партии товара по эспортному контракту;

VC – стоимость переменных затрат, связанных с проведением экспортной сделки;

n – время исполнения контракта в периодах.

Оставшаяся часть выручки и будет составлять чистую прибыль фирмы (NP).

Применяя методы математического анализа, автор получил следующую формулу для определения плнируемой чистой прибыли экспортного контракта:

![]() ,

(2)

,

(2)

где

![]() -

цена продажи единицы товара в валюте страны импортера.

-

цена продажи единицы товара в валюте страны импортера.

![]() -

цена покупки или изготовления единицы товара

-

цена покупки или изготовления единицы товара

![]() -

планируемый объем продаж товара.

-

планируемый объем продаж товара.

![]() - курс национальной валюты по отношению к

валюте платежа на начало первого периода (точка “0” временной шкалы);

- курс национальной валюты по отношению к

валюте платежа на начало первого периода (точка “0” временной шкалы);

FC – постоянные затраты за период (ежемесячно), не зависящие от объема реализуемой продукции.

VC – переменные затраты на сделку, зависящие от объема реализуемой продукции.

![]() - коэффициент

учета фиксированных затрат

- коэффициент

учета фиксированных затрат ![]() в себестоимости товара по данной сделке (изменяется от 0 до 1).

в себестоимости товара по данной сделке (изменяется от 0 до 1).

![]() – коэффициент совокупного налогообложения

выручки от реализации, изменяющийся от 0 до 1.

– коэффициент совокупного налогообложения

выручки от реализации, изменяющийся от 0 до 1.

![]() -

годовая ставка процента по кредиту, приведенная к 100;

-

годовая ставка процента по кредиту, приведенная к 100;

![]() – величина

периода реализации товара n в

сутках ( в данном случае равно 30).

– величина

периода реализации товара n в

сутках ( в данном случае равно 30).

![]() -

коэффициент заимствования, определяющий размер заемного капитала. Изменяется от

0 до 1.

-

коэффициент заимствования, определяющий размер заемного капитала. Изменяется от

0 до 1.

![]() -

функция, определяющую размер получаемой выручки от реализации, зависящей от

темпов изменения обменного курса а и инфляции b

-

функция, определяющую размер получаемой выручки от реализации, зависящей от

темпов изменения обменного курса а и инфляции b

![]() - функция,

определяющую влияние темпа инфляции b.

- функция,

определяющую влияние темпа инфляции b.

![]() - функция,

определяющая размер выплат

банковских процентов, зависящую от темпа

изменения инфляции b за

один период.

- функция,

определяющая размер выплат

банковских процентов, зависящую от темпа

изменения инфляции b за

один период.

Рассмотрим предлагаемую методику оптимизации рентабельности экспортного контракта путем составления примерного алгоритма работы менеджера-аналитика экспортной фирмы, используя следующие данные:

Табл. 1 Исходные параметры экспортной сделки

Параметры экспортной сделки |

Величина ( в усл. ед.) |

|

| Планируемый объем продаж товара | Q | 1 000 |

| Цена продажи единицы товара в валюте импортера | PR | 16 |

| Стоимость покупки или изготовления единицы товара | PRc | 10 000 |

| Величина переменных затрат ( на сделку) | VC | 3 000 000 |

| Величина постоянных затрат ( в период) | FC | 2 000 000 |

| Курс национальной валюты на день отгрузки товара | Kex | 1 000 |

|

Величина периода исполнения сделки n в сутках |

T | 30 |

| Коэффициент налогообложения в выручке от реализации (устанавливается эмпирически от 0 до 1) | Ktx | 0,10 |

| Коэффициент учета постоянных затрат ( от 0 до 1) | Kfc | 0,10 |

Такие параметры, как стоимость покупки или изготовления единицы товара PRc, величины постоянных FC (оплата персонала и офиса, телефонных переговоров и т.п.) и переменных затрат VC (хранение, предварительное складирование, сертификацие, таможенная очистка, транспортировка и т.п.), коэффициент налогообложения Ktx, учета постоянных затрат Kfc, заимствования Kln, являются внутренними параметрами по отношению к фирме и в некоторых случаях могут быть ею изменены.

Такие параметры, как цена продажи единицы товара PR, объем продаж Q, валюта платежа, годовая ставка процента по кредиту RT, являются внешними по отношению к фирме и зависят не только от нее самой, но и от ее контрагентов по сделке.

Такие параметры, как темп изменения обменного курса выбранной валюты к национальной валюте a и инфляции b за один период, не зависят от контрагентов по сделке и являются факторами макроэкономической неопределенности.

Шаг 1. Определение чистой прибыли экспортной сделки NP при вышеуказанных параметрах и ее зависимость от времени исполнения n.

Используя формулу (2), вычислим значения прибыли NP при различном времени исполнения n и представим их в виде графика.

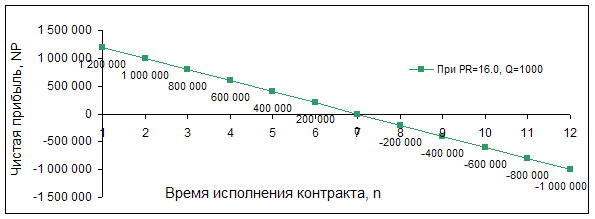

Рис. 1 . Звисимость чистой прибыли экспортной сделки NP от времени ее исполнения n.

|

Значения данных на графике означают то, что, если экспортер получит оплату за поставленный товар в течение 2 периодов (двух месяцев), то чистая прибыль от контракта составит 1 000 000 (Один миллион), а если в течение 3 периодов( трех месяцев) – 800 000 (Восемьсот тысяч) и т.д. Срок исполнения сделки n (срок оплаты по контракту после отгрузки продукции) пока на данном этапе контрагентами окончательно не установлен.

Шаг 2. Определение «временной точки безубыточности» экспортного контракта?

Точка пересечения графика прибыльности экспортного контракта с временной осью (ось Х) называется точкой “временной безубыточности” экспортного контракта. На рис. 1 видно, что если оплата по сделке пройдет в течение семи периодов, то экспортер получит прибыль от совершения данной сделки, если это займет больше семи периодов (месяцев), то он окажется в убытках. Чем дальше будет находиться от “временной точки безубыточности” зафиксированный в сделке срок ее исполнения n, тем больше у экспортера шансов совершить данную сделку с прибылью, даже с учетом возможной просрочки платежа у контрагента по сделке.

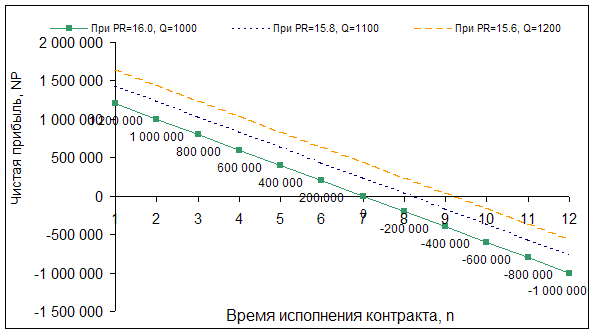

Шаг 3. Определение контрактной цены товара и объема сделки

График на рис. 1 построен при значениях цены продажи единицы товара PR=16 и объема продажи товара Q=1000. Предложим контрагенту по сделке купить больше товара по меньшей цене на следующих условиях:

| Параметры по сделке | Начальный вариант | Первый вариант | Второй вариант |

| Цена продажи единицы товара PR | 16 | 15.8 | 15.6 |

| Объем продажи товара Q | 1000 | 1100 | 1200 |

Отобразим эти варианты на рис. 2. Несмотря на снижение цены, экспортер может получить дополнительную прибыль из-за увеличения объема продаж товара по контракту. Предположим, что контрагент по сделке согласился на первый вариант, и, таким образом, стороны согласовали контрактную цену продажи товара и объем продаж: PR=15.8, Q=1100.

Рис. 2 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных значениях цены PR и объемов продаж Q.

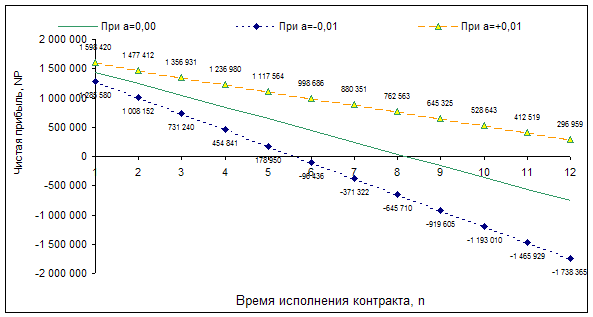

Шаг 4. Определение валюты платежа по контракту

После определения контрактной цены другим важным фактором, влияющим на прибыль экспортной сделки, является определение валюты платежа. То, как будет изменяться обменный курс валюты платежа относительно национальной валюты в течение времени исполнения контракта, будет зависеть, получит ли экспортер дополнительную прибыль по сделке или нет. Покажем это графически на рис. 3

При а= -0.01 экспортер каждый раз при продаже полученной за один период n части выручки в валюте страны-импорта будет получать выручку в национальной валюте на один процент меньше, чем за предыдущий период. Это приводит к уменьшению общей прибыльности сделки и сдвигу графика влево по временной шкале, уменьшая тем самым “временную точку безубыточности” экспортного контракта.

При а= +0.01 экспортер каждый раз при продаже полученной за один период n части выручки в валюте страны-импорта будет получать выручку в национальной валюте на один процент больше, чем за предыдущий период. Это приводит к увеличению общей прибыльности сделки и сдвигу графика вправо по временной шкале, увеличивая тем самым “временную точку безубыточности” экспортного контракта.

Рис. 3 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных валютах платежа и темпах изменения обменного курса а.

Предположим, что контрагент по сделке согласился на более сильную валюту платежа по контракту, и экспортер планирует получить экстра прибыль от данной сделки.

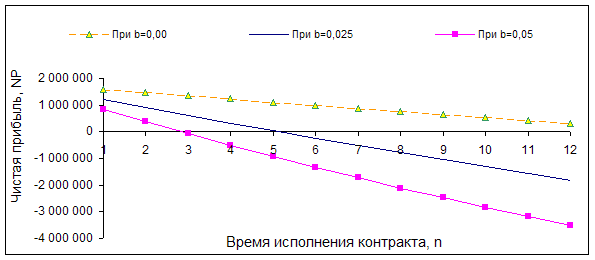

Шаг 5. Прибыльность экспортной сделки и инфляция

В периоды реформирования экономики инфляция становится одним из важнейших факторов, влияющих на финансовые потоки, формирующие экспортную сделку. Хотя она влияет как на доходы, так и на расходы экспортера, в целом можно сказать, что она негативно влияет на прибыльность экспортной сделки. Рассмотрим зависимость прибыльности сделки от различных значений темпов инфляции b за период на рис. 4.

Рис. 4. Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных темпах изменения инфляции b за период.

На рис.4

видно, что инфляция значительно уменьшает прибыльность экспортной сделки. При b=0.025

(2.5 % в месяц) “временная точка безубыточности” сдвигается влево до пятого

периода, а при b=0.05 (5 % в месяц) – до третьего. Поскольку сложно точно

определить темп изменения инфляции на время исполнения контракта, примем за

основу вариант при b=0.025 (2.5 % в месяц).

Шаг 6. Определение источников финансирования экспортной сделки и оптимальной структуры заемного капитала

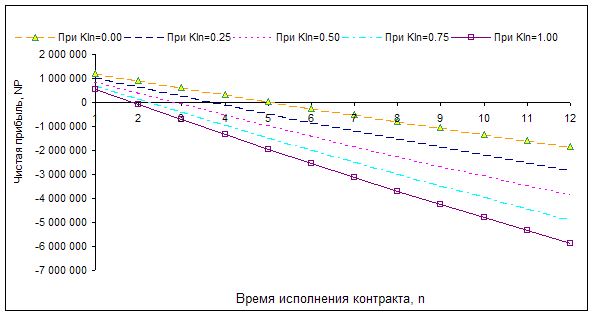

Все вышеуказанные рассуждения были основаны на том, что для совершения сделки экспортер использует собственный капитал. Однако, это не всегда является возможным и целесообразным. Рассмотрим вопрос необходимости привлечения заемного капитала. Хотя величина процентной ставки по банковскому кредиту RT и может меняться для каждого конкретного заемщика, в общем ее изменение в пределах допустимого банком значения мало будет влиять на общую прибыльность экспортной сделки. А вот объем заемного капитала , определяемый коэффициентом заимствования Kln, устанавливается самим экспортером и значительно влияет на результат сделки (см. рис. 6)

Рис. 6. Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln (RT=0.9, b=0.025, положительная процентная ставка)

|

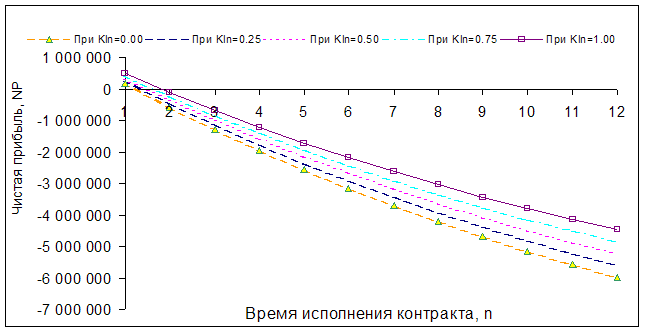

Рассмотрим внутреннюю взаимозависимость таких параметров экспортной сделки как годовая процентная ставка RT и темп изменения инфляции за период b. Если годовая процентная ставка банковского кредита выше чем годовой уровень инфляции, то она называется положительной процентной ставкой.. При положительной процентной ставке экспортер выплачивает проценты за кредит из своей реальной прибыли, что ведет к уменьшению общей прибыльности экспортной сделки, а при отрицательной процентной ставке,т.е когда годовая процентная ставка банковского кредита ниже выше чем годовой уровень инфляции, банковский процент фактически погашается инфляцией, что ведет к увеличению общей прибыли. Таким образом, при отрицательной процентной ставке чем больше заемного капитала использует экспортер, тем большую прибыль он получает от экспортной сделки. Этот вывод легко доказывается поведением графиков на рис. 6 при темпе изменения инфляции за период b=0.1. Это равно10 % в месяц или 120 % в год, что превышает годовую процентную ставку RT=0,9 (90 % в год).

Рис. 6 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln.(RT=0.9, b=0.1, отрицательная процентная ставка)

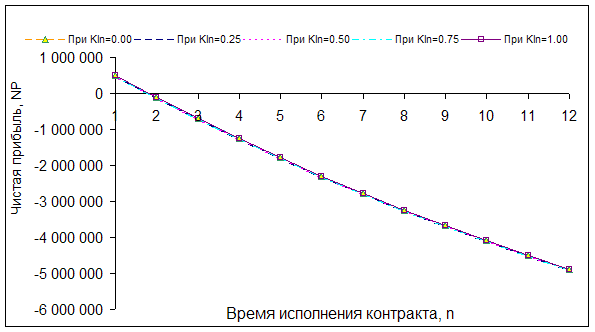

Рис. 7 Зависимость чистой прибыли экспортной сделки NP от времени ее исполнения n при различных коэффициентах заимствования Kln.(RT=0.9, b=0.075, “нулевая” процентная ставка)

Таким образом:

1. Соотношение собственного и заемного капитала в общей структуре капитала, используемого экспортером для совершения сделки, определяется прежде всего исходя из соотношения таких макроэкономических величин как годовая процентная ставка, устанавливаемая банком, и прогнозируемый годовой уровень инфляции.

2. При положительной процентной ставке любое использование заемного капитала ведет к уменьшению чистой прибыли от сделки. Здесь решающим фактором при принятии решения о величине заимствования будет являться величина собственного капитала экспортера, направляемого на данную сделку, и возможность использования высвободившегося в результате привлечения заемного капитала части собственного капитала и направления его в более рентабельные экспортные проекты в целях увеличения прибыльности всего оборотного капитала экспортера.

3. При отрицательной процентной ставке любое использование заемного капитала ведет к увеличению чистой прибыли от сделки и задача экспортера заключается в максимальном привлечении заемного капитала в свои экспортные проекты.

Поскольку в нашем случае установлена положительная процентная ставка банковского кредита (RT=0.9, т.е. 90% годовых , b=0.025, т.е. 30% годовых), то экспортер при определении структуры используемого в сделке капитала руководствуется прежде всего принципом минимизации использования заемного капититала, исходя из существующих объемов собственного. Допустим экспортеру не хватает для исполнения сделки 50 процентов, тогда коэффициент заимствования Kln в данном случае равен 0.5.

Шаг 7. Сравнение инвестиционной привлекательности данной экспортной сделки с вложениями в другие краткосрочные высоколиквидные и надежные ценные бумаги (ЦБ)?

Для того, чтобы сравнить инвестиционную привлекательность данной экспортной сделки с другими финансовыми инструментами, предлагаемыми рынком краткосрочных ценных бумаг, используем для анализа такой параметр, как годовая рентабельность собственного капитала PFCPwn.

![]() ,

где

(2)

,

где

(2)

![]() -

собственный капитал фирмы. (3)

-

собственный капитал фирмы. (3)

![]() -

коэффициент оборачиваемости сделки за год.

-

коэффициент оборачиваемости сделки за год.

![]() =

=

![]() , где (4)

, где (4)

![]() –

величина периода реализации товара n,

выраженная в сутках ( в данном случае равно 30).

Тогда,

–

величина периода реализации товара n,

выраженная в сутках ( в данном случае равно 30).

Тогда,

(5)

Отобразим графически зависимость годовой рентабельности собственного капитала

при его вложении в экспортную сделку и в какой-либо другой финансовый

инструмент рынка краткосрочных финансовых обязательств.

(5)

Отобразим графически зависимость годовой рентабельности собственного капитала

при его вложении в экспортную сделку и в какой-либо другой финансовый

инструмент рынка краткосрочных финансовых обязательств.

Рис. 8 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n (Kln=0.5, RT=0.9 , b=0.025)

Допустим, что мы можем разместить собственный капитал фирмы с рентабельностью 80-90 % годовых на срок до года в какие-либо достаточно надежные ценные бумаги:например, векселя надежного банка. Эта прямая на рис. 8 сразу же ограничивает время исполнения экспортного контракта двумя месяцами, ставя финансового аналитика фирмы в достаточно непростое положение: ему придется выбирать между достаточно рискованным вложением в экспортный контракт и гарантированными инвестициями в высоколиквидные ценные бумаги. К тому же нет никакой гарантии, что контрагент по сделке согласится на срок поставки в два или менее того месяца. Данное сравнение инвестиционной привлекательности экспортной сделки с другими инструментами рынка ценных бумаг дает экспортеру возможность реально оценить перспективы вложения финансовых средств в данный проект. Различие в рисках при данных вложениях трудно поддаются точному расчету, однако, они очевидны, и в каждом конкретном случае экспортеру придется выбирать между высокой рентабельностью экспортной сделки и ее риском.

Шаг 8.Определение внутренних ресурсов увеличения общей прибыльности экспортной сделки ?

Последней возможностью для экспортера увеличить общую прибыльность сделки и ее инвестиционную привлекательность является тщательный анализ тех параметров экспортной сделки, которые поддаются его влиянию и могут быть изменены в лучшую для экспортера сторону. Что это может быть?

Как правило, это переменные и постоянные затраты фирмы. В некоторых случаях это может быть покупная цена товара (или стоимость ее изготовления). В любом случае в каждой сделке есть параметры, зависящие только от Вас, и это Ваш дополнительный ресурс!

Шаг 9. Проведение анализ на чувствительность экономических параметров планируемого контракта, не поддающихся влиянию экспортера, и расчет вероятных сценариев выполнения.

После того, как были проанализированы и скорректированы параметры сделки, зависящие от экспортера и его контрагаентов по сделке, аналитикам фирмы остается провести анализ на чувствительность тех параметров сделки, которые являются внешними по отношению к фирме и могут измениться во время исполнения сделки. Прежде всего, к таким параметрам относятся темпы изменения обменного курса и инфляции за период. Составляются наихудший и наилучший сценарии исполнения сделки, между которыми и будут находиться вероятно возможные сценарии исполения контракта

Завершая пошаговый алгоритм, мы можем собрать в итоговую таблицу 2 значения переметров экспортной сделки, полученных или скорректированных в результате применения данной методики оптимизации управления оборотным капиталом внешнеторговой фирмы к данной экспортной сделке:

Табл. 2 Окончательные параметры экспортной сделки

Параметры экспортной сделки |

Ед. Изм. |

Величина | |

| Планируемый объем продаж товара | Q | шт. | 1 100 |

| Цена продажи единицы товара в валюте | PR | у. е. | 15,8 |

| Стоимость покупки или изготовления единицы товара | PRc | BLR | 10 000 |

| Величина переменных затрат ( на сделку) | VC | BLR | 3 000 000 |

| Величина постоянных затрат ( в период) | FC | BLR | 2 000 000 |

| Курс национальной валюты на день отгрузки товара | Kex | BLR | 1 000 |

|

Величина периода исполнения сделки n в сутках |

T | Сут. | 30 |

| Коэффициент налогообложения в выручке от реализации (устанавливается эмпирически от 0 до 1) | Ktx | - | 0,10 |

| Коэффициент учета постоянных затрат ( от 0 до 1) | Kfc | - | 0,10 |

| Темп изменения обменного курса валюты-платежа | а | - | +0,01(1 % в месяц) |

| Ттемп изменения инфляции за период | b | - | 0.025 (2,5 % в месяц) |

| Годовая процентная ставка по кредиту | RT | - | 0.9 (90 % в месяц) |

| Коэффициент заимствования | Kln | - | 0.5 (50 % заемного капитала) |

| Срок исполнения экспортной сделки в периодах | n | шт. | 1 ( 1 месяц) |

| Чистая прибыль от экспортной сделки | NP | BLR | 876 507 |

| Годовая рентабельность собственного капитала | PFCTwn | % | 150.26 процентов годовых |

Анализируя итоговую таблицу, можно лишь добавить, что поскольку процентная ставка была положительной, мы исходили из того, что заемный капитал привлекался в данной сделке по минимально достаточном количестве ( 50 процентов) и нам удалось договориться с нашим контрагентом на срок оплаты по сделке в один месяц, получив годовую рентабельность собственного капитала почти в два раза выше, чем рентабельность вложения в ценные бумаги. Достаточно ли этих показателей для экспортера, конечно, же будет решать сам экспортер. Данный алгоритм можно применять не только к экспортным, но и импортным сделкам. Единственная разница состоит в том, что цена продажи для импортера в национальной валюте будет определяться им через условную цену в твердой валюте и темп ее изменения относительно национальной валюты, что позволяет ему соотносить свою выручку от реализации с темпами инфляции и поведением обменного курса.

Таким образом, мы видим, что данная методика позволяет оптимизировать работу экспортной фирмы, ведет к увеличению общей прибыльности экспортной сделки и прогнозирует ее зависимость от таких макроэкономических факторов как инфляция, изменение обменного курса национальной валюты и банковской процентной ставки.

В заключение можно добавить, что на основе данной методики возможен анализ оптимизации использования собственного капитала не только на основе одного экспортного контракта, но и в целом для всего оборотного капитала внешнеторговой фирмы.

Автор будет благодарен читателям за любые предложения и пожелания, касающиеся темы данной публикации.