| Скачать .docx |

Реферат: Теоретические основы проведения валютно-обменных операций 8

Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ ВАЛЮТНО-ОБМЕННЫХ ОПЕРАЦИЙ 8

1.1. Законодательное регулирование валютно-обменных операций в Российской Федерации. 8

1.2. Обзор литературных источников по вопросу проведения валютно-обменных операций. 14

1.3. Сущность и виды валютно-обменных операций. 21

2.1. Общая характеристика Тверского отделения Сбербанка Российской Федерации 28

2.2. Анализ осуществления валютно-обменных операций в банке. 38

2.3. Применение информационных систем при осуществлении валютно-обменных операций. 45

3.1. Автоматизация валютно-обменных операций и установка электронных табло 50

3.2. Расширение видов валют. 57

3.3. Услуги по дорожным чекам. 66

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 75

Введение

Валютный обмен - обмен валюты одной страны на валюту другой по определенному курсу.

Валютно-обменные операции присутствуют в банке как обязательный элемент продуктового ряда, предлагаемого частным лицам наряду с пластиковыми картами, денежными переводами и другими банковскими продуктами. Как показывает мировая практика, от 40 % до 65 % своего дохода банки зарабатывают на валютно-обменных операциях, поэтому постоянное расширение и совершенствование валютных операций, является важнейшим условием функционирования банковской системы страны в целом.

В связи с этим в работе исследована технология валютно-обменной работы на примере Тверского отделения Сбербанка.

ОСБ - отделение сберегательного банка России, успешно работающий на благо своих клиентов уже более нескольких десятков лет, одна из самых надежных и диверсифицированных финансовых структур России.

Сбербанк России на сегодняшний день уверенно входит в пятерку крупнейших финансовых структур России. Впрочем, рост никогда не был для Банка самоцелью, а сейчас в особенности. Ближайшая цель - повышение качества услуг.

В нашей стране вопросы, связанные с изучением сущности и техники проведения валютных операций приобретают огромное теоретическое и практическое значение. Это связано с необходимостью дальнейшего развития внешнеэкономической деятельности нашей страны, со становлением конвертируемости рубля, с бурным развитием банковской системы в стране и появлением новых банков, получивших лицензии на осуществление валютных операций и делающих первые шаги в освоении валютного рынка, создающегося внутри страны, и международного валютного рынка, а также это связано со всем курсом реформ, проводимых в нашей стране. Знание техники проведения валютных операций на рынке позволяет банкам и участникам внешнеторговых сделок страховаться от валютных рисков, избегать необоснованных потерь иностранной валюты, получать дополнительную прибыль на спекулятивной игре и разнице курсов. Все это призвано помочь банкам РФ в освоении международного валютного рынка.

Несмотря на длительную историю валютно-обменных отношений, не существует единой валютной политики для всех банков. Каждый банк формирует свою собственную валютно-обменную политику, учитывая, экономические политические, географические, организационные и иные факторы, оказывающие влияние на его деятельность. Поэтому изучение проблемы и совершенствования системы валютного обмена в работе банка будет всегда актуальным.

Объектом исследования выпускной квалификационной работы является Тверское отделение Сбербанка РФ.

Предметом исследования - валютно-обменная политика банка.

Целью выпускной квалификационной работы является анализ валютно-обменных операций банка и разработка мероприятий по их совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать законодательное регулирование валютно-обменных операций в РФ;

- сделать обзор литературных источников по вопросу проведения валютно-обменных операций;

- определить сущность и виды валютно-обменных операций;

- провести анализ валютно-обменных операций, проводимых Тверским отделением Сберегательного банка г. Москвы;

- разработать мероприятия по совершенствованию деятельности Тверского отделения Сбербанка в области валютно-обменных операций.

Методологической и теоретической основой работы послужили труды классиков и современников банковской экономики, представляющих различные школы и направления экономической науки, связанные с вопросами становления, развития, функционирования и совершенствования проведения валютно-обменных операций. Также были использованы положения, разработанные ведущими российскими экономистами, финансистами и банкирами по реформированию и совершенствованию проводимой валютной политики государства. В ходе работы - изучены нормативно-правовые акты РФ, законы, инструкции, письма и указы, связанные с регулированием валютных отношений в РФ и в банковской сфере.

Поставленная в работе цель позволила сформировать следующую структуру работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Во введении сформулирована основная цель и поставлены задачи работы, доказана актуальность выбранной темы.

В первой главе «Теоретические основы проведения валютно-обменных операций» представлено законодательное регулирование валютно-обменных операций в РФ, в частности рассмотрены отдельные положения Указание ЦБ РФ от 07.10.2005 № 1626-У и Федерального закона от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле". Также в данной главе представлен обзор литературных источников по вопросу проведения валютно-обменных операций, виды валютно-обменных операций.

Вторая глава «Анализ валютно-обменных операций, проводимых Тверским отделением Сберегательного банка г. Москвы» посвящена рассмотрению валютно-обменных операций в банке. Здесь описаны услуги по валютно-обменным операциям Тверского отделения Сбербанка РФ, проведен анализ динамики купли-продажи валюты за 2003-2005 годы по кварталам. Также рассмотрена автоматизированная банковская система «Кворум», позволяющая автоматизировать как работу кассиров обменных пунктов, так и отдела валютно-обменных операций банка.

В третьей главе «Пути совершенствования деятельности Тверского отделения Сбербанка в области валютно-обменных операций» представлены предложения по установке в банке автоматов по обмену валюты, электронных табло «Курсы валют», обоснована необходимость обмена в банке новых валют, пользующихся спросом у населения и предоставления услуг населению по дорожным чекам. Кроме всего прочего, Тверскому отделению Сбербанка необходимо проводить активную рекламную политику. Естественно, что клиент хочет, чтобы процедура его общения с банком отнимала минимум времени и сил. При автоматизированной работе время проведения операций значительно сократится. Перспективным направлением является разработка и открытие сайта по обмену электронных валют. Здесь пользователи электронных платежных систем смогут быстро и выгодно обменять друг на друга наиболее часто используемые в рунете электронные валюты: Webmoney, E-Gold, Яндекс.деньги.

В заключении подведены основные итоги исследования.

В качестве инструментария применялись методы анализа научной и информационной базы, синтеза полученных данных в теоретические выводы и практические рекомендации.

Практическая значимость исследования состоит в том, что оно содержит разработки рекомендаций по совершенствованию валютно-обменных операций, имеющих огромное значение для дальнейшей деятельности банка.

Выдвигаемые в выпускной квалификационной работе выводы могут использоваться при выработке научно обоснованных решений относительно политики валютно-обменных операций в Тверском отделении Сбербанка.

Глава 1. Теоретические основы проведения валютно-обменных операций

1.1. Законодательное регулирование валютно-обменных операций в Российской Федерации

Валютно-обменные операции в РФ должны осуществляться в соответствии с нормативными документами, которые представлены в виде следующей системы:

1. Указание от 7 октября 2005 г. N 1626-У О внесении изменений в инструкцию Банка России от 28 апреля 2004 года N 113-И "О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц" [14].

2. Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле" [3].

3. Инструкция Банка России от 28 апреля 2004 года N 113-И "О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц"

Как определено в преамбуле Закона № 173-ФЗ, этот нормативный акт направлен на обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка России. Настоящий Федеральный закон устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютой Российской Федерации и внутренними ценными бумагами, права и обязанности органов валютного контроля и агентов валютного контроля.

В ст.1 Закона № 173-ФЗ даны достаточно широкие определения понятий «валюта Российской Федерации», «иностранная валюта», «валютные операции» [3].

Валюта Российской Федерации:

- денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

- средства на банковских счетах и в банковских вкладах.

Иностранная валюта:

- денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

- средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах;

Валютные операции:

- приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

- приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

- приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

- ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

- перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации;

- перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации;

В соответствии со ст. 3 Закона № 173-ФЗ основными принципами валютного регулирования и валютного контроля в Российской Федерации являются [3]:

1) приоритет экономических мер в реализации государственной политики в области валютного регулирования;

2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

3) единство внешней и внутренней валютной политики Российской Федерации;

4) единство системы валютного регулирования и валютного контроля;

5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Указание от 7 октября 2005 г. N 1626-У О внесении изменений в инструкцию Банка России от 28 апреля 2004 года N 113-И устанавливает порядок открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой РФ, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц [14].

В соответствии с п. 1.5 Указания Обменный пункт при открытии, фактическом изменении местонахождения (почтового адреса) вправе начать работу только после получения положительного заключения территориального учреждения Банка России по месту открытия (новому местонахождению) обменного пункта.

Территориальное учреждение Банка России по месту открытия (новому местонахождению) обменного пункта отказывает уполномоченному банку (филиалу уполномоченного банка) в выдаче положительного заключения по основаниям:

- Несоответствие помещения для совершения операций с ценностями требованиям, установленным нормативными актами Банка России.

- Наличие неисполненных предписаний Банка России (территориального учреждения Банка России) об устранении нарушений валютного законодательства, выявленных в деятельности уполномоченного банка.

- Наличие неисполненных предписаний Банка России (территориального учреждения Банка России) об устранении нарушений уполномоченным банком требований законодательства Российской Федерации при совершении в обменном пункте отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц, в случае изменения местонахождения данного обменного пункта.

- Наличие неоплаченного уполномоченным банком штрафа, наложенного в соответствии со статьей 74 Федерального закона "О Центральном банке Российской Федерации (Банке России)" [5], а также в соответствии со статьями 15.25 и 15.27 Кодекса Российской Федерации об административных правонарушениях [2].

- Наличие предписания Банка России (территориального учреждения Банка России) о введении ограничения на проведение банковских операций с иностранной валютой либо запрета на осуществление банковских операций с иностранной валютой уполномоченным банком, срок действия которых не истек.

В соответствии с п. 1.9 Указания Уполномоченный банк (филиал уполномоченного банка) может неоднократно приостанавливать деятельность обменного пункта на срок не более ста восьмидесяти календарных дней (в совокупности) в течение каждого года, отсчет которого начинается с даты первого приостановления деятельности обменного пункта, в соответствии с решением органа управления уполномоченного банка (филиала уполномоченного банка), которому это право предоставлено уставом уполномоченного банка (положением о филиале уполномоченного банка), с обязательным уведомлением об этом территориального учреждения Банка России, осуществляющего надзор за деятельностью уполномоченного банка (филиала уполномоченного банка), и территориального учреждения Банка России по местонахождению обменного пункта и инкассацией наличной иностранной валюты, валюты Российской Федерации и чеков из данного обменного пункта в день принятия решения о приостановлении его деятельности.

Деятельность обменного пункта возобновляется в срок, указанный в письме уполномоченного банка (филиала уполномоченного банка) о приостановлении деятельности обменного пункта.

В случае невозобновления деятельности обменного пункта на дату, указанную в письме уполномоченного банка (филиала уполномоченного банка) о приостановлении деятельности обменного пункта, и ненаправления уполномоченным банком (филиалом уполномоченного банка) письма о продлении срока приостановления уполномоченный банк (филиал уполномоченного банка) не позднее указанной даты принимает решение о закрытии обменного пункта и направляет территориальному учреждению Банка России, осуществляющему надзор за деятельностью уполномоченного банка (филиала уполномоченного банка), и территориальному учреждению Банка России по местонахождению обменного пункта уведомление о закрытии данного обменного пункта [14].

В этом случае датой закрытия обменного пункта является дата направления указанного уведомления.

Обменный пункт подлежит закрытию по следующим основаниям:

- Принятие органом управления уполномоченного банка (филиала уполномоченного банка), которому это право предоставлено уставом уполномоченного банка (положением о филиале уполномоченного банка), решения о закрытии обменного пункта.

- Издание Банком России приказа об отзыве у уполномоченного банка лицензии на осуществление банковских операций.

- Издание Банком России приказа об аннулировании у уполномоченного банка лицензии на осуществление банковских операций.

- Издание Банком России (территориальным учреждением Банка России) предписания о введении ограничения на проведение уполномоченным банком банковских операций с иностранной валютой.

- Издание Банком России (территориальным учреждением Банка России) предписания о введении запрета на осуществление уполномоченным банком банковских операций с иностранной валютой.

В соответствии с п. 1.15 Указа, если иное не установлено Банком России, обменные пункты не могут открывать:

- уполномоченные банки (филиалы уполномоченных банков) за пределами территории Российской Федерации;

- иностранные банки на территории Российской Федерации.

1.2. Обзор литературных источников по вопросу проведения валютно-обменных операций

Анализ последних публикаций по вопросу проведения валютно-обменных операций [19, 28, 39, 42, 44] показал, что крупные банки постепенно преобразовывают обменные пункты в операционные кассы вне кассового узла.

Для того чтобы открыть типовой обменный пункт в соответствии со всеми требованиями Центрального банка, кредитной организации нужно выложить немалую сумму денег. Подсчитывая количество вложений и получаемую прибыль, банки нередко приходят к пониманию того, что сами по себе обменные пункты в чистом виде нерентабельны.

Проблема преобразования обменных пунктов в более сложные структуры - операционные кассы вне кассового узла – подробно рассмотрены в декабрьском выпуске журнала «Банковские технологии» [42].

Чтобы открыть обменный пункт в соответствии со всеми требованиями Центрального банка, нужно потратить достаточно много средств. Требования Банка России обязательны, они носят не рекомендательный, а разрешительный характер. Сначала коммерческий банк присылает в Центральный банк РФ необходимые документы, где описывается весь порядок работы обменного пункта (договор аренды или прав собственности банка на помещение, в котором будут производиться валютно-обменные операции, договор с организацией, предоставляющей услуги по охране, и многие другие документы). После этого Банк России вносит сведения об обменном пункте в Книгу государственных регистраций кредитных организаций и при соблюдении всех требований, предъявляемых ЦБ РФ к кредитным организациям, дает разрешение на работу обменного пункта. Деятельностью по операциям с наличной валютой и чеками кредитная организация занимается в соответствии с лицензией, выданной банку на проведение указанных операций.

Обустройство обменного пункта полностью подчинено требованиям безопасности. Существует Положение Банка России № 199-П от 09.10.2002 г. «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» (с изменениями от 17.06.2004) [11], в котором четко прописаны требования к помещению кредитной организации для совершения операций с ценностями и программно-техническими комплексами. Если обустройство обменного пункта хоть в чем-то не соответствует этим требованиям, Центральный банк просто не зарегистрирует его и не даст разрешения на работу такого обменного пункта. К этим требованиям в первую очередь относятся техническая укрепленность, оборудование помещений для совершения операций с ценностями охранно-пожарной и тревожной сигнализацией с выводом на пульт охраны. В обменном пункте также находится так называемая «тревожная кнопка», которой должен незаметно воспользоваться кассир в случае возникновения противоправных действий со стороны граждан, в ответ на тревожный сигнал немедленно прибывает наряд милиции.

Раньше не существовало тревожной сигнализации в такой форме. Возле обменного пункта просто выставляли охранников. Порой обменный пункт оставляли без какой бы то ни было охраны. Наличие «тревожной кнопки» сейчас обязательное требование при обустройстве обменного пункта, есть еще ряд требований по безопасности.

Во-первых, надо обустроить и оборудовать саму кабину обменного пункта, включая непосредственно лоток, переговорное устройство, стол для работы кассира и двери. Стоимость внутренней «начинки» и отделки кабины без учета стоимости охранно-пожарной и тревожной сигнализации и оргтехники составляет примерно 210 - 300 тыс. рублей.

Во-вторых, для того чтобы оснастить обменный пункт или операционную кассу вне кассового узла охранно-пожарной и тревожной сигнализацией, банку необходимо порядка 80 - 90 тыс. рублей. Это достаточно крупная сумма.

В-третьих, ежемесячные платежи по обслуживанию сигнализации составляют от 10 до 15 тыс. рублей. Кроме того, банк еще страхует денежную наличность. Все эти вложения и траты долгосрочные и окупаться они могут постепенно.

В обменном пункте обязательно есть компьютер, принтер, модем - передающие устройства, технические средства контроля подлинности денежных знаков. Необходимы и различные вспомогательные материалы - картриджи, канцелярские товары и т.д. Затраты на оборудование и вспомогательные материалы составляют в среднем около 160 тыс. рублей. В эту сумму входит стоимость компьютера, принтера, сканера, счетно-денежной машины. Все это недешевая аппаратура. В результате банк тратит достаточно большую сумму денег. Поэтому и возникает вопрос рентабельности отдельных обменных пунктов.

Валютно-обменный бизнес строится на разнице курса продажи и покупки валюты от курса ЦБ РФ. Сегодня на рынке можно устанавливать любую цену. Хотя все равно бизнес подчиняется определенным правилам и существует общая тарифная политика, сложившаяся в Москве. Банки регулируют курс валюты в зависимости от своих потребностей: поднимают или, наоборот, опускают [38; c.63].

Анализируя рентабельность работы обменного пункта, следует иметь в виду несколько моментов.

Население России достаточно долгое время делало накопления в долларах. Те, кто потерял значительные суммы денег на огромной разнице курса в 1998 году, еще долго будут думать: стоит ли переводить свои сбережения в долларах в рубли. И хотя сейчас упрочился авторитет евро, люди по старинке в большинстве своем хранят сбережения в долларах [24; c.12].

Однако, несмотря на многие неприятные моменты в развитии нашей финансовой и банковской системы, экономика не стоит на месте, она развивается. Это ведет к тому, что все-таки на первый план выходит национальная валюта. Население постепенно отвыкает от долларов. Времена повсеместной «валютизации» страны уходят в прошлое. Ведь если раньше почти у каждого человека (работающее население со средним уровнем дохода) в кошельке имелись долларовые купюры, то сейчас ситуация изменилась. Там либо рубли, либо пластиковые карты.

Уменьшение количества операций по обмену валюты автоматически ведет к снижению рентабельности обменного пункта.

Обменные пункты в том виде, как они до некоторых пор существовали на рынке, перестали быть рентабельны. А Банк России уже давно разрешил проводить валютно-обменные операции в операционных кассах вне кассового узла, в кредитно-кассовых офисах. Поэтому многие банки пошли как раз этим путем и переоборудовали обменные пункты в соответствии с требованиями ЦБ РФ в операционные кассы вне кассового узла. Можно сказать, что постепенное преобразование обменных пунктов в операционные кассы вне кассового узла становится общей рыночной тенденцией.

Определение «операционная касса вне кассового узла» связано с тем, что касса находится вне стен банка. Раньше обменные пункты занимались только тем, что обменивали валюту одного иностранного государства на валюту другого государства, осуществляли прием на инкассо, экспертизу и некоторые другие операции. В операционных кассах вне кассового узла разрешено выполнять все те же операции, плюс к этому добавляется еще большое количество других операций. Человек может не просто обменять валюту, но и купить или продать чеки, отправить перевод без открытия счета и т.д. Технически все операции осуществляются в одном окошке операционной кассы вне кассового узла, и для этого не нужно ехать в сам банк. Но, к сожалению, население пока не привыкло массово обслуживаться вне стен банка, а ведь очень многие операции можно сделать физическому лицу в операционной кассе вне кассового узла банка [25;c. 21].

Операционные кассы вне кассового узла выполняют более серьезную по сравнению с обменными пунктами роль, разница между этими структурами заключается в количестве и разнообразии предлагаемых банковских продуктов.

В связи с этим существуют определенные критерии выбора места для открытия обменных пунктов. Здесь полезен западный опыт. Там обменные пункты активно работают в местах скопления интуристов - на въездных воротах страны, т.е. в международных аэропортах, вокзалах. Конечно же, обменные пункты необходимы и в гостиницах и центре города, где есть потребность в данных услугах. Никто не поставит обменный пункт на глухой улице, где от силы пройдет одна или две операции за день. Рядом должны быть самые разные магазины и развитая инфраструктура. Такие места называются «первой линией». Именно там все стараются открывать и операционные кассы вне кассового узла банка.

В последнее время возникает много вопросов по поводу «серых» обменных пунктов. Внешне их не отличишь. Но если кассир не попросил клиента предъявить паспорт или документ, удостоверяющий личность, можно с уверенностью сказать, что это «серый» обменник. С введением Указания от 7 октября 2005 г. N 1626-У О внесении изменений в инструкцию Банка России от 28 апреля 2004 года N 113-И [14] Центральный банк упростил порядок идентификации физического лица, кассиром обменного пункта, расширив список документов, по которому можно проводить валютно-обменные операции, включив в него водительское удостоверение. Кроме того, кассовый работник обязан выдать физическому лицу вместе с наличной валютой, чеками, платежной картой документ, подтверждающий проведение операции. Денежные знаки, вызывающие сомнения, направляют на экспертизу. Если ничего из вышеперечисленного не происходит, то существует 90-процентная вероятность того, что это «серый» обменный пункт [21;c.18-28].

Кассирам категорически запрещено нарушать правила работы с иностранной валютой и валютой РФ. Ведь чем больше цивилизованных обменных пунктов или других подразделений, которые занимаются этим видом банковской деятельности, тем меньше останется поля деятельности для мошенников и менял. Можно сказать, что в этом отношении банковский рынок уже достиг определенных успехов.

Так как в данной работе будет проведено исследование на примере Тверскогоотделения Сбербанка России, особый интерес представляют публикации, освещающие развитие валютно-обменных операций в Сбербанке [26, 38, 46, 52].

Как сообщает пресс-служба банка, в 2004 году достигнут рекордный для Сбербанка России показатель объемов покупки и продажи населению наличной иностранной валюты, который составил 11 млрд 651,2 млн. долл. [46].

Данные результаты стали возможны благодаря проведению Сбербанком России мероприятий, направленных на повышение качества обслуживания населения при проведении валютно-обменных операций. Филиалы банка устанавливают курсы в зависимости от суммы покупаемой или продаваемой наличной иностранной валюты, а также разные курсы покупки и продажи валюты на территории одного города с учетом месторасположения операционной кассы или обменного пункта, наличия подразделений других уполномоченных банков и т.п. Для удобства граждан Сбербанк России предлагает полный спектр валютно-обменных операций с 26 видами наличных иностранных валют, а также постоянно проводит работу по расширению сети дополнительных офисов, операционных касс и обменных пунктов, совершающих покупку и продажу валюты [38;c.42-45].

В декабре 2004 года общее количество точек продаж данной услуги увеличилось по сравнению с декабрем 2003 года на 707 единиц и составило 6244 единиц. Несмотря на частичное ослабление в 2004 году доллара США на международном и внутреннем валютном рынке, объемы покупки населением долларов значительно превосходили объемы их продажи. Прирост объемов валютно-обменных операций в Сбербанке России был также обеспечен в основном за счет продажи населению иностранной валюты. Филиалами Сбербанка России было продано на сумму 6 млрд 938,8 млн. долл., что в 1,4 раза больше, чем за 2003 год, и куплено на сумму 4 млрд 712,4 млн. долл., что в 1,2 раза больше, чем за 2003 год [46].

При этом в 2004 году увеличилась доля долларов США в общем объеме валютно-обменных операций населения в Сбербанке России. Если в 2003 году удельный вес долларов США в общем объеме покупки и продажи валюты составлял 78,3 проц., то по итогам работы за 2004 год доля долларов США составила 79,2 проц. [26;c.29-33].

Совокупное предложение населением наличной инвалюты в сентябре 2005г. составило 4,8 млрд долл. Объемы совокупного предложения превысили аналогичные показатели сентября 2003г. и 2004г. соответственно на 32% и 25%. Такие данные предоставил Банк России в обзоре "Движение наличной иностранной валюты через уполномоченные банки в сентябре 2005г." [52].

1.3. С ущность и виды валютно-обменных операций

Одним из основных видов операций, право совершения которых приобретает банк, получив валютную лицензию, являются конверсионные операции, то есть операции, связанные с куплей - продажей иностранной валюты в наличной или безналичной формах [19;c.22].

В безналичной форме указанные операции проводятся на базе современных электронных технологий заключения сделок и расчетов по ним на внутреннем межбанковском валютном рынке и международных валютных рынках. В наличной форме валютно-обменные операции совершаются преимущественно с физическими лицами в рамках создаваемых уполномоченными банками обменных пунктов.

В помещении обменного пункта на стенде или в ином оформленном виде, доступном для обозрения физическими лицами, должны находиться следующие информация и документы:

- Наименование, местонахождение (почтовый адрес) и телефон уполномоченного банка (филиала уполномоченного банка), открывшего обменный пункт.

- Режим работы обменного пункта (время начала и окончания рабочего дня обменного пункта, время начала и окончания обслуживания физических лиц в обменном пункте, время начала и окончания перерывов в работе обменного пункта). Рабочий день обменного пункта может совпадать с продолжительностью операционного дня уполномоченного банка (филиала уполномоченного банка), не совпадать с операционным днем уполномоченного банка (филиала уполномоченного банка) (превышать, быть меньше, быть круглосуточным). В случае круглосуточного режима работы обменного пункта его операционный день заканчивается в 15.00 часов по местному времени.

В случае расположения обменного пункта в помещении иной организации и невозможности доступа в помещение обменного пункта во внерабочее время указанной организации рабочий день такого обменного пункта не может превышать рабочий день организации.

- Перечень отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками, осуществляемых данным обменным пунктом.

- Курсы иностранных валют к валюте Российской Федерации и кросс-курсы иностранных валют, используемые при совершении операций с наличной валютой и чеками.

- Информация для обращений и жалоб физических лиц, связанных с работой обменного пункта.

- Выписка из тарифов уполномоченного банка (филиала уполномоченного банка) о размерах комиссионного вознаграждения, взимаемого за осуществление операций с наличной валютой и чеками, заверенная подписью руководителя уполномоченного банка (филиала уполномоченного банка) и скрепленная оттиском круглой печати уполномоченного банка (филиала уполномоченного банка).

- Копия положительного заключения территориального учреждения Банка России по месту открытия (новому местонахождению) обменного пункта, заверенная подписью руководителя уполномоченного банка (филиала уполномоченного банка) и скрепленная оттиском круглой печати уполномоченного банка (филиала уполномоченного банка) [18; c.121-128].

- Правила приема уполномоченным банком (филиалом уполномоченного банка) поврежденных денежных знаков иностранных государств (группы государств), разработанные им на основе условий приема эмиссионными банками указанных денежных знаков, а также денежных знаков, оформление которых отличается от оформления денежных знаков, являющихся законным средством платежа на территории соответствующего иностранного государства (группы государств), в соответствии с нормативными актами Банка России.

- Правила приема уполномоченным банком (филиалом уполномоченного банка) чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте.

- Признаки платежеспособности банкнот и монеты Банка России [18; c.131].

В случае, если обменный пункт не осуществляет операции с наличной валютой и чеками с использованием кросс-курсов, информация о кросс-курсе на стенде не размещается.

В случае, если обменный пункт не осуществляет операции с чеками, правила приема уполномоченным банком чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, на стенде не размещаются.

В обменном пункте в отдельном досье должны находиться заверенные подписью руководителя уполномоченного банка (филиала уполномоченного банка) и скрепленные оттиском круглой печати уполномоченного банка (филиала уполномоченного банка) копии следующих документов:

- Решения органа управления уполномоченного банка (филиала уполномоченного банка), которому это право предоставлено уставом уполномоченного банка (положением о филиале уполномоченного банка), об открытии, изменении местонахождения (почтового адреса), приостановлении деятельности обменного пункта.

- Приказа уполномоченного банка (филиала уполномоченного банка) о назначении соответствующего лица кассовым работником обменного пункта.

- Документа, свидетельствующего о прохождении кассовым работником обменного пункта специальной подготовки по способам определения признаков подлинности денежных знаков иностранных государств (группы государств) и чеков, а также платежеспособности и подлинности банкнот и монеты Банка России.

- Договора о полной индивидуальной материальной ответственности кассового работника обменного пункта.

- Приказа (выписки из приказа) уполномоченного банка (филиала уполномоченного банка) о назначении должностного лица, ответственного за установление (изменение) курсов иностранных валют и кросс-курсов, и порядке их доведения до обменного пункта.

- Документа, подтверждающего право собственности (аренды, субаренды) уполномоченного банка (филиала уполномоченного банка) на завершенное строительством здание (помещение), в котором располагается обменный пункт [28; c.87-89].

Обменный пункт должен быть обеспечен справочными материалами по определению платежеспособности денежных знаков Банка России, подлинности денежных знаков иностранных государств (группы государств), а также техническими средствами контроля подлинности денежных знаков.

Кассовый работник обменного пункта должен иметь при себе документ, удостоверяющий его личность, а также служебное удостоверение сотрудника уполномоченного банка (филиала уполномоченного банка), установленное уполномоченным банком (филиалом уполномоченного банка).

В помещении обменного пункта могут находиться сотрудники уполномоченного банка (филиала уполномоченного банка), сотрудники подразделения инкассации, имеющие при себе документы, удостоверяющие их личность, а также уполномоченные представители органов валютного контроля (в том числе представители Банка России) и агентов валютного контроля Российской Федерации и иных федеральных органов, проводящие проверку обменного пункта в соответствии с действующим законодательством Российской Федерации [28; c.92].

Согласно Указу от 7 октября 2005 г. N 1626-У О внесении изменений в инструкцию Банка России от 28 апреля 2004 года N 113-И в обменных пунктах осуществляются следующие виды операций с наличной валютой и чеками [14]:

- Покупка наличной иностранной валюты за наличную валюту Российской Федерации.

- Продажа наличной иностранной валюты за наличную валюту Российской Федерации.

- Продажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного государства (группы государств) (конверсия).

- Размен денежного знака (денежных знаков) иностранного государства (группы государств) на денежные знаки (денежный знак) того же иностранного государства (группы государств).

- Замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) того же иностранного государства (группы государств).

- Замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) другого иностранного государства (группы государств).

- Покупка поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) за наличную валюту Российской Федерации.

- Прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу.

- Покупка чеков за наличную валюту Российской Федерации.

- Покупка чеков за наличную иностранную валюту.

- Продажа чеков за наличную валюту Российской Федерации.

- Продажа чеков за наличную иностранную валюту.

- Оплата чеков наличной валютой Российской Федерации.

- Оплата чеков наличной иностранной валютой.

- Прием для направления на инкассо наличной иностранной валюты и чеков.

- Прием наличной иностранной валюты для зачисления на счета с использованием платежных карт.

- Прием наличной валюты Российской Федерации для зачисления на счета с использованием платежных карт.

- Выдача наличной иностранной валюты со счетов с использованием платежных карт.

- Выдача наличной валюты Российской Федерации со счетов с использованием платежных карт [14].

Порядок и условия осуществления операций по переводу денежных средств из Российской Федерации по поручению физических лиц без открытия банковского счета, а также обязательства уполномоченного банка (филиала уполномоченного банка) по переводу денежных средств устанавливаются уполномоченным банком (филиалом уполномоченного банка) в соответствии с требованиями законодательства Российской Федерации и нормативных актов Банка России.

Информация о порядке и условиях осуществления уполномоченным банком (филиалом уполномоченного банка) операций по переводу денежных средств из Российской Федерации по поручению физических лиц без открытия банковского счета, размещенная на стенде, считается доведенной до сведения и принятой физическим лицом при подписании им документа на перечисление денежных средств.

Уполномоченные банки (филиалы уполномоченных банков) осуществляют операции по переводу денежных средств из Российской Федерации по поручению физического лица без открытия банковского счета на основании представляемого физическим лицом документа. Форма документа, предназначенного для заполнения и представления физическими лицами при перечислении денежных средств из Российской Федерации без открытия банковского счета, устанавливается уполномоченными банками (филиалами уполномоченных банков) при условии, что в указанном документе предусмотрены все необходимые для перечисления денежных средств реквизиты.

Уполномоченный банк (филиал уполномоченного банка) самостоятельно решает вопрос о необходимости работы с монетой иностранных государств (группы государств) при осуществлении операций с наличной валютой и чеками. [28;c.148.]

Глава 2. Анализ валютно-обменных операций, проводимых Тверскимотделением Сберегательного банка г. Москвы

2.1. О бщая характеристика Тверского отделения Сбербанка Российской Федерации

Сберегательный банк России создан с целью привлечения временно свободных денежных средств населения и предприятий, и их эффективного размещения на условиях возвратности, платности, срочности, в интересах вкладчиков банка и в интересах развития народного хозяйства. По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава [26;c.29].Сберегательный банк Российской Федерации создан в форме акционерного общества открытого типа. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц.

Деятельность Сбербанка регулируется и контролируется Собранием акционеров, а в промежутках между собраниями - Наблюдательным Советом банка. Руководство текущей деятельностью банка осуществляется президентом, Председателем Правления и Правлением банка.

Основным структурным элементом системы Сбербанка России выступают отделения. Они могут иметь операционные отделы, филиалы, агентства.На 1 октября 2005 г Сбербанк России насчитывает - 17 территориальных банка, 992 - отделения, 19250 – внутренних структурных подразделения. В филиалах банка создаются коллегиальные органы управления (правление территориального банка, совет отделения). Все учреждения системы Сбербанка осуществляют свою деятельность в соответствии с положением о соответствующих подразделениях [46].

В данной работе исследована деятельность Тверского отделения Сбербанка РФ.

Одной из наиболее важных функций Тверского ОСБ является привлечение временно свободных средств предприятий и юридических лиц. Благодаря этой функции клиенты получают доход в виде процентов. Вместе с тем привлечение средств выгодно и самому банку. С одной стороны, концентрируя эти средства, банки затем инвестируют их в экономику, что расширяет возможности дополнительных вложений в развитие хозяйственных структур. С другой стороны, стабильный рост депозитов обеспечивает банку устойчивую кредитную базу. Важное экономическое значение имеет функция кредитования предприятий, государства и физических лиц. Банк выступает в качестве финансового посредника, получая денежные средства у кредиторов и давая их заемщикам. За счет кредитов банка осуществляется финансированиепромышленности, сельского хозяйства, торговли. Банк, предоставляя ссуды клиентам, способствует росту их уровня жизни [25;c. 128].

Тверское отделение Сбербанка России - универсальный коммерческий банк, предоставляющий широкий спектр качественных банковских услуг юридическим и физическим лицам.

Банк оказывает финансовые услуги для организаций различных форм собственности и частных лиц. От других банк отличаемся тем, что работает со всеми желающими, от вкладчика с 10 рублями до предприятий с миллионными и миллиардными оборотами.

В таблице 1 приведены данные привлечения депозитов Тверского отделения Сбербанка России за 2003-2005гг. На основе этой таблицы построен соответствующий график на рисунке 1.

Исходя из представленного графика видно, что по объему привлеченных средств банком наибольший удельный вес занимают операции по привлечению средств физических лиц в рублях.

Таблица 1

Данные об объемах привлечения депозитов Тверским отделением Сбербанка России за 2003-2005 гг., тыс.руб. [46]

| Привлечение средств |

2003 |

2004 |

2005 |

| Всего в рублях в том числе |

1180 |

1160 |

1610 |

| Физических лиц |

612 |

950 |

1170 |

| Юридических лиц |

568 |

210 |

440 |

| Всего в иностранной валюте в том числе |

7 |

15 |

27 |

| Физических лиц |

5 |

8 |

14 |

| Юридических лиц |

2 |

7 |

13 |

Рис.1. Объем привлеченных средств Тверским отделением Сбербанка России за 2003-2005 гг.

В 2003 году наибольшим показателем привлеченных средств банком являются вклады в рублях 98,72%, а физических лиц в рублях - 51,56%, от общего объема. По объему привлеченных средств банком в рублях удельный вес вкладов физических лиц составляет 51,80%, а юридических лиц 48,20%. А по объему привлеченных средств банком в иностранной валюте удельный вес вкладов физических лиц составляет 71,43%, юридических лиц 28,57%.

В 2004 году наибольшим показателем привлеченных средств банком также являются вклады в рублях 99,41%, а вклады физических лиц в рублях – 80,85% от общего объема. По объему привлеченных средств банком в рублях удельный вес вкладов физических лиц составляет 81,90%, а юридических лиц 18,10%. А по объему привлеченных средств банком в иностранной валюте удельный вес вкладов физических лиц составляет 53,33%, юридических лиц 46,67%.

В 2005 году наибольшим показателем привлеченных средств банком снова являются вклады в рублях 98,35%, а вклады физических лиц в рублях – 71,47% от общего объема. По объему привлеченных средств банком в рублях удельный вес вкладов физических лиц составляет 72,67%, а юридических лиц 27,33%. А по объему привлеченных средств банком в иностранной валюте удельный вес вкладов физических лиц составляет 51,85%, юридических лиц 48,15%.

В 2004 году происходит резкий скачок по объему привлеченных депозитов физических лиц в рублях, показатель увеличивается почти на 30%, а в 2005 году на 20%, по сравнению с 2003 годом [46].

В таблице 2 приведены данные об объемах размещения средств Тверским отделением №7977/01176 Сбербанка России за 2003-2005гг. Согласно этим показателям построен график на рисунке 2.

Таблица 2

Данные об объемах размещения средств Тверским отделением Сбербанка России за 2003-2005 гг., тыс.руб. [46]

| Размещение средств |

2003 |

2004 |

2005 |

| Кредиты в рублях в том числе |

756 |

868 |

1353 |

| Физических лиц |

411 |

567 |

912 |

| Юридических лиц |

345 |

301 |

441 |

| Из них: со сроком погашения |

|||

| До 30 дней |

109 |

153 |

215 |

| От 31-90 |

56 |

92 |

121 |

| 91-180 |

189 |

211 |

301 |

| 180- 1 год |

201 |

248 |

346 |

| 1 год- 3 года |

111 |

121 |

250 |

| Свыше 3-х лет |

90 |

43 |

120 |

Рис.2. Объем размещения средств Тверским отделением Сбербанка России за 2003-2005 гг.

В Тверском отделении Сбербанка России предоставление кредитов происходит в большей части физическим лицам, при этом объем предоставленных средств растет и за анализируемый период увеличивается более чем в 2 раза. Что касается структуры размещаемых средств, то здесь наиболее весомыми являются кредиты от 180 дней до года, на втором месте от 91 дня до 180 дней, то есть это самые распространенные виды кредитования, и в основном определяется тем, что клиенты предпочитают брать кредиты в банке на не столь длительный срок, так например по физическим лицам очень распространено именно кредитование под товар, приобретаемый в магазине.

Физические лица - резиденты имеют право перевести из Российской Федерации без открытия банковского счета иностранную валюту в сумме, не превышающей в эквиваленте 5000 долларов США в один операционный день [39;c.87-88].

Со счета по вкладу перевод иностранной валюты в Тверском отделении Сбербанка можно осуществить:

-В пределах системы Сбербанка России: из структурного подразделения Сбербанка России, где открыт счет по вкладу, или запросить из другого структурного подразделения Сбербанка России. Сумма перевода будет зачислена на указанный счет по вкладу в иностранной валюте.

-В другие кредитные организации, расположенные на территории Российской Федерации

-За пределы Российской Федерации.

Тверское отделение Сбербанка выплачивает переводы денежных средств в иностранной валюте, поступившие из-за границы:

-через зачисление на действующий счет физического лица;

-наличными деньгами без открытия счета [42].

Тверское отделение Сбербанка осуществляет перевод наличных денег и сумм со счетов по вкладам.

В пределах системы Сбербанка России также можно осуществить как на свое имя, так и на имя другого лица следующие переводы в рублях:

- Перевод средств со счета по вкладу для зачисления на действующий счет.

- Денежные средства можно перевести из структурного подразделения Сбербанка России, в котором открыт счет по вкладу, либо запросить перевод из любого структурного подразделения Сбербанка России по месту обращения.

- Перевод наличных денег для последующей выплаты наличными деньгами или для зачисления на счет физического лица.

- Срочный перевод наличных денег для выплаты наличными или для зачисления на счет физического лица.

Выплата наличных денег по срочному переводу производится уполномоченными структурными подразделениями Сбербанка России не позднее 24 часов после приема от отправителя заявления о переводе.

Данные по объему предоставляемых банковских услуг физическим лицам приведены в таблице 3, в соответствии с этими показателями построена графическая диаграмма на рисунке 3.

Таким образом, на диаграмме выделяются услуги по переводу денег в рублях, при этом их рост за анализируемый период составляет почти 72%.

Таблица 3

Объем предоставляемых банковских услуг физическим лицам (количество операций) [46]

| Банковские услуги: виды |

2003 |

2004 |

2005 |

| Переводы в рублях |

3563 |

4895 |

6145 |

| Переводы в иностранной валюте |

651 |

758 |

1023 |

| Получение пенсий |

311 |

512 |

632 |

| Получение заработной платы |

209 |

325 |

402 |

| Коммунальные платежи |

195 |

267 |

285 |

| Аренда сейфов |

111 |

154 |

198 |

Рис.3. Количество банковских услуг, предоставляемых клиентам

Переводы в иностранной валюте пользуются меньшим спросом, чем в рублях. С каждым годом растет число операций по поступлению на открытый счет в Тверском отделении Сбербанка пенсий и заработной платы, а также отчисление платежей на коммунальные услуги. Аренда сейфов физическими лицами хотя и незначительно по количеству операций в год, но пользуется спросом, так как данная услуга Тверского отделения Сбербанка сравнительно не дорогая среди подобных услуг, предоставляемых другими банками, поэтому и происходит рост числа операций в этой области.

При осуществлении расчетно-кассового обслуживания юридических лиц банк исполняет поручения клиента о перечислении денежных средств, которое осуществляется «день в день» с использованием системы межфилиальных расчетов Сбербанка России, что существенно сказывается на сроках прохождения денежных средств.

Банк обладает современной технологией, максимально защищающей клиента от несанкционированного доступа к счету или потери информации. Формат данных, используемых в системе «Клиент-Сбербанк», позволяет достаточно просто импортировать в систему информацию из внешних баз данных клиента, что упрощает процесс формирования платежных документов и обработки банковской выписки [30;c.18].

Наличие современных систем телекоммуникационной связи между филиалами банка позволяет Тверскому отделению Сбербанка в оперативном режиме организовать систему передачи электронных банковских выписок по региональным счетам компаний, открытым в филиалах банка, что имеет большое значение для трансрегиональных компаний и производственно-финансовых холдингов.

Клиенты банка, использующие в своей хозяйственной деятельности большой штат торговых представителей или осуществляющие регулярные переводы денежных средств широкому кругу физических лиц, имеют возможность осуществлять выплату денежных средств использую филиальную сеть банка через лицевые счета или пластиковые карты банка. Эта же услуга может быть использована при частых командировках сотрудников клиента в различные регионы страны.

Банк обладает существенным инвестиционным потенциалом, позволяющим кредитовать предприятия в любых объемах, с использованием эффективных схем расчетов и развивать потребительское кредитование населения.

Тверское отделение банка имеет в своей структуре филиалы, операционный отдел и отделы, а также может создавать агентства по согласованию с другими организациями.Тверское отделение Сбербанка предлагает своим клиентам полный перечень банковских услуг при работе с денежной наличностью. Инкассация выручки и доставка денежной наличностью позволит клиентам, осуществляющим торговую деятельность, оптимизировать работу своих торговых структур при высоком уровне безопасности работы с наличными деньгами. При необходимости, сотрудники банка обеспечат сопровождение ценностей клиента при их транспортировке. Для хранения ценных вещей или документов оптимальным является использование индивидуальных сейфовых ячеек, предоставляемых банком в аренду своим клиентам [46].

Также предлагает своим клиентам широкий спектр различных карточных продуктов с использованием, как международных пластиковых карт, так и собственных карт банка. Корпоративные банковские карты широко используются для оплаты клиентами представительских и хозяйственных расходов, а также максимально удобны для небольших предприятий и индивидуальных предпринимателей, позволяя оперативно осуществлять расчеты с использованием корпоративной банковской карты через широкую сеть филиалов банка [46].

Тверское отделение Сбербанка предлагает клиентам обширный перечень операций с иностранной валютой. В частности, проводит обслуживание внешнеторговых контрактов клиентов, используя при этом наряду с банковским переводом такие защищенные формы расчетов как аккредитив и инкассо.

Кроме того, в обменных пунктах и операционных кассах города и области всегда можно купить, продать и разменять наличную иностранную валюту: евро, доллары США, другая валюта.

Исходя из представленных операций, проанализируем структуру расходов и доходов банка за 2003, 2004, и 2005 годы изображенных на рисунке 4 [26; c.32-33].

Таким образом, мы видим, что благодаря операциям банка с клиентами доходы превышают расходы банка по каждому анализируемому периоду, и банк соответственно получает прибыль. Так, наибольшие доходы банк получает от процентных операций, то есть например кредитов, за которые выплачивают проценты клиенты, среди расходов значительный вес имеют также процентные расходы, что говорит о работе банка по привлечению средств клиентов.

Обслуживание населения - один из важнейших приоритетов банка. Наверное, нет в России взрослого гражданина, который хотя бы однажды не воспользовался услугой Сбербанка - столь обширен их круг [46].

Рис.4. Динамика доходов и расходов Тверского отделения Сбербанка

Тверское отделение Сбербанка стремится обеспечить потребность каждого клиента, в том числе частного, корпоративного и государственного, в банковских услугах высокого качества и надежности, эффективно размещать привлеченные у населения и юридических лиц средства в инвестирование реального сектора, содействуя развитию экономики города Москвы [46].

2.2. А нализ осуществления валютно-обменных операций в банке

Тверское отделение Сбербанка осуществляет ряд валютно-обменных операций, полный перечень которых представлен в таблице 5, с указанием тарифов на услуги.

Во время осуществления операции с наличной валютой и чеками кассовый работник обменного пункта заполняет электронный Реестр операций с наличной валютой и чеками по форме, приведенной в приложении .

Кассовый работник обменного пункта обязан выдать физическому лицу вместе с наличной валютой, чеками, платежной картой документ, подтверждающий проведение операции с наличной валютой и чеками. Документ распечатывается кассовым работником обменного пункта в единственном экземпляре (экземпляре клиента) и подписывается кассовым работником обменного пункта.

В таблице 4 приведены услуги по валютно-обменным операциям Тверского отделения Сбербанка [26;c.32-33].

Таблица 4

Валютно-обменные операции Тверского отделения Сбербанка

| Наименование услуг |

Цена услуги г. Москвы с учетом НДС |

| покупка и продажа наличной иностранной валюты за наличную валюту Российской Федерации |

по курсу Сбербанка России с взиманием комиссии 10 руб. за операцию |

| размен денежных знаков иностранного государства на денежные знаки того же иностранного государства; |

1% от суммы |

| продажа наличной иностранной валюты одного государства за наличную иностранную валюту другого иностранного государства; |

по курсу Сбербанка России с взиманием комиссии 10 руб. за операцию |

| прием для направления на инкассо наличной иностранной валюты; |

8 % от достоинства банкноты |

| покупка поврежденного денежного знака иностранного государства за наличную валюту Российской Федерации; |

по курсу Сбербанка России с взиманием комиссии 8 % от достоинства банкноты |

| замена поврежденного денежного знака иностранного государства на неповрежденный денежный знак того же иностранного государства; |

8 % от достоинства банкноты |

| прием денежных знаков иностранных государств, вызывающих сомнение в их подлинности, для направления их на экспертизу; |

бесплатно |

Для того чтобы оценить проводимые в банке операции по обмену валюты, необходимо проследить динамику купли-продажи валюты за 2003-2005 годы (табл. 5).

Таблица 5

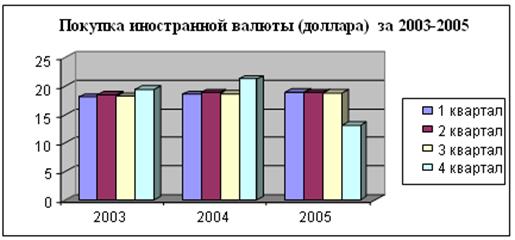

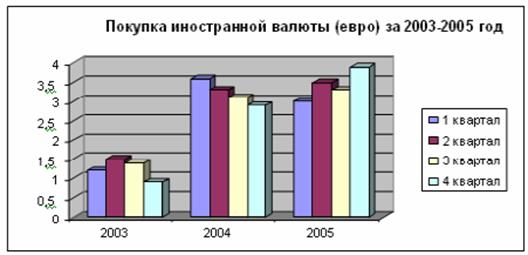

Покупка иностранной валюты за 2003 - 2005 гг. [46]

| Период |

Покупка валюты |

|||||

| 2003 |

2004 |

2005 |

||||

| доллар, тыс.$ |

Евро, тыс.евро |

доллар, тыс.$ |

Евро, тыс.евро |

доллар, тыс.$ |

Евро, тыс. евро |

|

| 1 квартал |

18,1 |

1,2 |

18,6 |

3,6 |

19 |

3,0 |

| 2 квартал |

18,5 |

1,5 |

18,9 |

3,3 |

18,9 |

3,5 |

| 3 квартал |

18,3 |

1,4 |

18,7 |

3,1 |

18,8 |

3,3 |

| 4 квартал |

19,5 |

0,9 |

21,3 |

2,9 |

13,1 |

3,9 |

| ИТОГО: |

74,4 |

5 |

77,5 |

12,9 |

69,8 |

13,7 |

Как показывают данные таблицы 5, покупка долларов выросла в 2004г. по сравнению с 2003г. на 3,1 тыс.долл. Однако в 2005г. покупка долларов упала по сравнению с 2004г. на 7,7 тыс.долл. Снижение продажи долларов объясняется повышением спроса населения на евро. За 2003-2005г. объем покупки евро вырос на 8,7 тыс.евро.

На основании таблицы 5 построим графики по покупке доллара (рис.5) и евро (рис.6) за 2003-2005год.

Рис.5. Динамика покупки иностранной валюты (доллара) за 2003-2005 гг.

Рис.6. Динамика покупки иностранной валюты (евро) за 2003-2005 год

Таблица 6

Продажа иностранной валюты за 2003 - 2005 гг. [46]

| Период |

Продажа валюты |

|||||

| 2003 |

2004 |

2005 |

||||

| доллар, тыс.$ |

Евро, тыс.евро |

доллар, тыс.$ |

Евро, тыс.евро |

доллар, тыс.$ |

Евро, тыс.евро |

|

| 1 квартал |

4,9 |

1,0 |

5,6 |

4,6 |

7,8 |

5,1 |

| 2 квартал |

5,1 |

1,2 |

5,3 |

3,9 |

7,5 |

5,9 |

| 3 квартал |

5,2 |

0,6 |

5,2 |

2,8 |

7,6 |

7,9 |

| 4 квартал |

6,0 |

1,1 |

5,9 |

3,5 |

7,9 |

11,3 |

| ИТОГО: |

21,2 |

3,9 |

22 |

14,8 |

30,8 |

30,2 |

Как показывают данные таблицы 6, продажа долларов выросла в 2004г. по сравнению с 2003г. на 0,8 тыс.долл., а в 2005г. – на 8,8 тыс.долл. по сравнению с 2004г. В целом продажа долларов за 2003-2005гг. выросла на 9,6 тыс.долл. или на 45 %.

Более быстрыми темпами росли объемы продаж евро. За 2003-2005г. продажа евро выросла на 26,3 тыс.евро или на 674 %.

На основании таблицы 6 построим графики по продаже доллара (рис.7) и евро (рис.8) за 2003-2005год.

![]()

Рис.7. Динамика продажи иностранной валюты (доллара) за 2003-2005 год.

![]()

Рис.8.Динамика продажи иностранной валюты (евро) за 2003-2005 год

На рис. 9 показана динамика валютно-обменных операций Тверского отделения Сбербанка за 2003-2005 годы.

Рис.9. Динамика валютно-обменных операций Тверского отделения Сбербанка за 2003-2005 годы

Проанализируем динамику валютного курса доллара и евро за 2003 - 2005 годы (табл. 7).

Таблица 7

Динамика валютного курса за 2003 - 2005 годы [46]

| Показатели |

2003г |

2004г |

2005г |

| Номинальный курс доллара США к рублю на конец периода |

30,44 |

28,62 |

28,4 |

| Номинальный курс евро к рублю на конец периода |

35,105 |

35,81 |

34,8 |

| Разница в курсах валют (евро-долл.) |

4,665 |

7,19 |

6,4 |

Анализ представленных таблиц и графиков позволяет сделать вывод о том, что 2003 год характеризует минимальный уровень покупки евро, так как валюта только входит на рынок и у населения доверия к ней еще нет, и наблюдается минимальный объем уровня продажи долларов, то есть люди не спешат избавляться от привычной им валюты. Если связывать это с курсом изменения валют, то на 2003 год курс доллара был максимальным за анализируемый период и составил в среднем за год 30,44 рубля за доллар.

Рассмотрим динамику валютного курса доллара и евро за 2003 - 2005 годы более подробно – по кварталам (рис. 10).

Рис. 10. Динамика валютных курсов за 2003-2005 годы

Как показывают данные рис. 10, за 1 квартал 2004 года курс доллара снизился с 29,4545 (1.01.2004) до 28,4853 рубля за доллар, соответственно люди стремятся продать валюту [42].

Во втором квартале 2004 года курс доллара поднялся вверх с 28,5151 до 29,0274 рублей за доллар, в связи с чем и происходит рост обмена доллара на рубли, так как такая ситуация способствует формированию у населения завышенных ожиданий от дальнейшего повышения курса доллара. Так сумма валюты, которую Банк купил, повысилась за второй квартал на 0,3 тысячи долларов и составила 18,9 тыс.долларов.

3 квартал 2004 года характеризуется более стабильной обстановкой изменения курсов валют, и не вызвало особого изменения в покупке долларов банком, то есть продажей их населением.

4 квартал характеризует значительный спад курса доллара с 29,224 рублей до 27,7487 рублей за доллар, и вызывает рост купленной валюты банком на 2,6 тысяч долларов [42].

В 2005 году резких изменений курса доллара не происходило, но следует отметить тенденцию его к падению в первой половине года, и практически стабильности во второй половине. В связи с этим отмечу, что объем купленных долларов у населения значительных изменений не претерпел и составил примерно такую же сумму, как и в предыдущих периодах. Также показатель за 4 квартал 2005 года приведен только по состоянию на 20.11.2005 года.

Что касается евро, то здесь ситуация следующая, в 2004 году происходит активный рост евро, происходит и рост его курса, население старается скупать евро и выгодно вложить свои деньги. Однако на 2005 год происходит стабильное снижение курса евро и рост проданных евро населением.

Продажа валюты банком происходит в меньших количествах, нежели его покупка их, так в 2004 году показатель продажи долларов вырос на 0,3 тысячи долларов, а евро на 6,2 тысячи евро. Такой рост евро, более быстрыми темпами, нежели в предыдущем году, объясняется, скорее всего, тем, что физические лица все больше доверяют валюте евро, даже, несмотря на снижение курса евро к концу 2005 года, и ожидают его дальнейшего повышения в новом 2006 году. [21;c.18-28].

2.3. П рименение информационных систем при осуществлении валютно-обменных операций

Для автоматизации работы обменных пунктов в Тверском отделении Сбербанка используется автоматизированная банковская система «Кворум». АБС "Кворум" представляет собой интегрированное полнофункциональное решение, позволяющее автоматизировать широкий спектр бизнес-процессов современного банка. В настоящее время в состав системы входит более 40 компонентов [47].

В рамках АБС "Кворум" развиваются и поддерживаются две линии программных продуктов. Первая линия в качестве системы управления доступом к данным использует СУБД Oracle Server, вторая линия работает на платформе Btrieve Record Manager (Pervasive SQL). Это позволяет легко масштабировать АБС "Кворум" при ее установке в различных по величине банках и филиалах. В таблице 8 представлены проблемы современных банков и пути их решения с помощью АБС "Кворум" [47].

Таблица 8

Проблемы современных банков и пути их решения с помощью АБС "Кворум"

| Проблема |

Решение |

| Заинтересованность сотрудников банка только в выполнении собственных функций, а не в поддержке общих бизнес-процессов банка. |

АБС "Кворум", поддерживая процессно-ориентированный подход, показывает каждому сотруднику весь бизнес-процесс в целом. |

| Ошибки, связанные с "человеческим фактором", нескоординированность действий между сотрудниками банка. |

АБС "Кворум" доставляет задания каждому сотруднику и контролирует их выполнение. Это позволяет упростить взаимодействие между различными организационными структурами банка. |

| Несогласованность разных видов учета в банке (бухгалтерский, налоговый, управленческий и другие). |

АБС "Кворум" позволяет согласованно поддерживать различные виды учета. Это означает, что любая финансовая операция гарантированно отразится в учете. |

| Отсутствие учета деятельности в разрезе банковских продуктов (себестоимость, прибыль и другие характеристики). |

Одним из базовых принципов построения АБС "Кворум" является ориентация на банковский продукт. |

| Ограничение роста бизнеса банка из-за низкой производительности информационных систем. |

При проектировании АБС "Кворум" было уделено огромное внимание производительности. Тестирование показало рекордные результаты во всех учетных задачах системы. |

| Отсутствие интеграции между использующимся в банке программным обеспечением разных разработчиков. |

АБС "Кворум" не только хорошо интегрируется с программным обеспечением разных разработчиков, но и предназначена для выполнения роли интегратора программных средств. |

| Перенос собственных разработок из ранних версий в новые. |

АБС "Кворум" позволяет дорабатывать систему силами банка одновременно с развитием системы у разработчика. При установке новой версии система сделает возможным либо автоматическое, либо полуавтоматическое слияние двух версий. Это позволит банку значительно снизить риски и затраты на внедрение новой версии. |

Клиентская часть системы "Кворум" представлена на трех платформах: GUI-приложение Windows 95/98/NT, консольное приложение Windows 95/98/NT, DOS-приложение. При этом любая платформа клиентской части может функционировать с любой платформой серверной части.

Модульный принцип построения АБС "Кворум" позволяет каждому банку выбрать свою конфигурацию системы, наиболее полно соответствующую его специфическим требованиям и технологиям работы. При этом постоянно появляющиеся новые модули помогают клиентам фирмы "Кворум" эффективно развивать свой бизнес. [47]

Комплекс "Пункт обмена иностранной валюты" предназначен для автоматизации регистрации валютно-обменных операций, обработки полученной информации, подготовки проводок по этим операциям и формирования сводной аналитической отчетности.

Комплекс включает две подсистемы - "Кассир обменного пункта" и "Администратор обменных пунктов". Он позволяет автоматизировать как работу кассиров обменных пунктов, так и отдела валютно-обменных операций Банка. [47]

Кассир обменного пункта

Данный компонент предназначен для автоматизации рабочего места операциониста обменного пункта, выполняющего следующие операции:

- покупку наличной иностранной валюты;

- продажу наличной иностранной валюты;

- конверсию валют;

- покупку дорожных чеков за рубли и за валюту;

- продажу дорожных чеков за рубли и за валюту;

- выдачу наличных по кредитным карточкам;

- прием на счета пластиковых карт;

- размен купюр;

- обмен ветхих банкнот и банкнот старого образца, находящихся в обращении, на новые банкноты;

- прием сомнительных банкнот на экспертизу;

- выдача банкнот после экспертизы;

- подкрепление (выдача аванса кассе обменного пункта);

- инкассацию;

- передачу материальных ценностей между кассирами;

- формирование реестров;

- передачу информации о проведенных валютно-обменных операциях администратору обменных пунктов.

Каждая зарегистрированная операция вызывает автоматический пересчет текущих остатков валюты в кассе обменного пункта. Для российских рублей предусмотрен учет в денежных знаках старого и нового образца.

В целях сокращения времени обслуживания клиентов обменного пункта кассир для ввода данных может установить расположение курсора и значения полей "по умолчанию" применительно к каждому диалогу регистрации валютно-обменной операции. Так, например, для операции "покупка иностранной валюты" удобно в поле "код полученной валюты" сразу иметь значение "840" - американский доллар, а курсор установить на поле "сумма полученной валюты".

Ведется справочник, содержащий ФИО и паспортные данные постоянных клиентов обменного пункта, а также наименование и реквизиты их пластиковых карт. Информация из этого справочника особенно полезна для обменных пунктов, в которых обсуживаются, например, сотрудники банка или служащие крупных фирм.

В системе предусмотрена разбивка одной валютно-обменной операции на несколько. В модуле реализована технология "связанных" операций. Так, например, покупка валюты клиентом может быть представлена как две связанные операции: "продажа валюты банком по установленному курсу" и "платежи", то есть налоговые отчисления, предусмотренные Федеральным законом "О налоге на покупку иностранных денежных знаков и платежных документов". Учитывая специфику работы кассиров обменных пунктов, в модуле предусмотрены дополнительные средства для протоколирования работы кассиров.

Одновременно с проведением операций в валютном обменном пункте система обеспечивает автоматическое формирование соответствующих бухгалтерских документов, которые потом передаются в банк на машинном носителе или с использованием телекоммуникационных каналов передачи информации.

Администратор обменных пунктов

Модуль "Администратор обменных пунктов" предназначен для автоматизации работы отдела валютно-обменных операций и выполняет следующие функции:

- регистрация обменных пунктов;

- обработка информации о проведенных операциях;

- подготовка проводок в бухгалтерию банка;

- формирование сводной отчетности о деятельности обменных пунктов.

По полученным из обменных пунктов операциям администратор формирует как официальную, так и внутрибанковскую аналитическую отчетность о деятельности обменных пунктов.

Подводя итоги данной главы, можем сделать вывод, что деятельность Тверского отделения Сбербанка в области валютно-обменных операций характеризуется как устойчивое и перспективное. Физические лица все больше доверяют валюте евро, даже, несмотря на снижение курса евро к концу 2005 года, и ожидают его дальнейшего повышения в новом 2006 году.

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ деятельности Тверского отделения Сбербанка в области валютно-обменных операций

3.1. А втоматизация валютно-обменных операций и установка электронных табло

Одним из основных направлений улучшения деятельности Тверского отделения Сбербанка в области валютно-обменных операций является автоматизация данных операций путем установки автоматов по обмену валют.

Естественно, что клиент хочет, чтобы процедура его общения с банком отнимала минимум времени и сил. На данный момент время обслуживания клиента увеличивается с увеличением суммы валюты, потому что увеличивается время для проверки имеющийся валюты в банке, пересчет валюты, и в среднем время, затраченное на совершение операций по обмену валюты, составляет от 3 до 15 минут (при сумме более 5000 долларов). При автоматизированной работе время проведения операций значительно сократится.

Предлагается установить автоматы по обмену валют отечественного производства компании «Европеум» [48]. Стоимость терминала самообслуживания примерно в два раза ниже всех имеющихся на рынке аналогов импортного производства - 24 тыс. евро, включая все лицензии на программное обеспечение. Группа компаний "Европеум" работает на российском рынке по проектированию и оснащению банков с 1992 года. Основная специализация – проектирование, разработка дизайна и строительство банковских помещений и операционно-кассовых залов «под ключ», включая их оснащение широким спектром самого современного оборудования: от сейфов до банков-автоматов.

Группа компаний "Европеум" поставила оборудование, включая операционно-кассовые барьеры более чем для 500 банковских офисов, в том числе, для отделений ЦБ РФ, Сберегательного банка России, Внешторгбанка, Росбанка, Петрокоммерцбанка, Московского индустриального банка, Автобанка, Альфа-банка, МДМ-банка; Собинбанка; Парексбанка, Трансинвестбанка, банка «Русский стандарт», Газпромбанка, Банка Москвы, банка "Российский капитал", "Глобэксбанка", ИБГ "Никойл", Газэнергопромбанка, банка "Зенит", банка "Санкт-Петербург", "Башкредитбанка", Промстройбанка, а также Музеев Кремля, Государственной Библиотеки и т.д. [23;c.18-19].

Компания «Европеум» предлагает два типа автоматов по обмену валюты:

1. Терминал обмена валюты SERVIBANCO- Модель SERV/V.

2. Валютообменный автомат Европеум-ОВ.

Внешний вид автоматов представлен на рис. 11.

|

а |

б |

Рис.11. Внешний вид автоматов по обмену валюты (1а - SERVIBANCO- Модель SERV/V , 1б - Европеум-ОВ) [48].

Рассмотрим возможности и технические данные автоматов.

Автомат для обмена валют SERVIBANCO (SERV/V) обеспечивает обмен банкнот более 160 стран.

Автомат SERV/V производится в двух вариантах: отдельностоящий и для монтажа через стену. Он может быть установлен в местах повышенного скопления людей (аэропорт, автостоянка, железнодорожный вокзал, отель, конгресс-центр и центр торговли), и представляет собой быстрый и простой круглосуточный пункт «обмен валюты».

Установка валютообменных автоматов предполагает отказ от строительства, укрепления и оснащения традиционных касс и пунктов обмена валют, позволяя банку при этом не только экономить пространство в помещении и денежные средства, но и добавить новые запоминающиеся штрихи к своему имиджу. Кроме того, в случае необходимости, такой автомат можно легко перевезти с одного места на другое.

На графическом цветном дисплее отображаются удобные для пользователя подсказки, облегчающие выполнение операций. Кнопки располагаются с обеих сторон дисплея и позволяют быстро выбрать необходимые функции. В качестве опции возможна поставка дисплея тач-скрин [48].

SERV/V предназначен для круглосуточной работы.

Работой устройства управляет персональный компьютер.

Программное обеспечение позволяет:

- обеспечить диалог с клиентом на русском языке в процессе проведения обмена валюты;

- выполнить установку курсов валют и других параметров обмена с панели управления;

- обеспечить распечатку отчетов о произведенных операциях;

- вести электронный журнал выполненных операций;

- обеспечить разграничение доступа операторов;

- отслеживать состояние всех узлов машины и останавливать работу устройства в случае неполадок;

- обеспечить включение и выключение машины в нужное время по заданной программе;

- выполнять мониторинг машины с удаленной станции, где отражается вся информация о текущем состоянии автомата.

Технические данные:

- цветной дисплей VGA с защитным экраном и 8-ю функциональными кнопками;

- панель управления (для проведения диагностики и руководства операциями), состоящая из клавиатуры с 101 клавишей и монохромного монитора;

- устройство распознавания и приема банкнот, производства фирмы G&D, программируемый на прием до 160 номиналов купюр в четырех различных ориентациях;

- устройство выдачи банкнот, производства фирмы De La Rue, на 4 кассеты, емкостью по 2000 банкнот каждая, кассета для сброса банкнот;

- устройство выдачи монет на 3 номинала;

- русифицированный термопринтер для печати чеков (28 колонок), с отрезным устройством;

- журнальный матричный принтер (40 колонок) с устройством подмотки;

- программный пакет для ведения полного протокола работы в электронном виде. Пакет позволяет через дисплей панели управления распечатать или выгрузить на дискету отчет о работе устройства;

- UPS (система бесперебойного электропитания) позволяет завершать транзакцию даже в случае сбоя в питании;

- датчик контроля открытия двери;

- персональный компьютер;

- стальной корпус с дисковым кодовым замком;

- программа удаленной диагностики;

- размеры: мм. (ширина 950x высота 1825 x длина 980);

- вес: 600 кг (включая 4 кассеты);

- температура окружающей среды между: 0°C и + 40°C. [23;c.21].

Валютообменный автомат Европеум-ОВ

Устройство представляет собой программно-аппаратный комплекс, предназначенный для установки в зонах самообслуживания банков. Функциональность устройства может комплектоваться по желанию Заказчика опционно по каждому виду услуги:

- валютообменный аппарат (евро, доллары США);