| Скачать .docx |

Реферат: Анализ финансово-хозяйственной деятельности предприятия

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ПЯТИГОРСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ

Кафедра «Финансы и кредит»

по дисциплине

"Экономический анализ"

Тема: Анализ финансово-хозяйственной деятельности предприятия

(на примере ЗАО «Промсинтез»)

ИСПОЛНИТЕЛЬ: студент 4 курса

экономики и права факультета

БУА-951 группы

Дегтярев Владимир Алексеевич.

РУКОВОДИТЕЛЬ: Егорова Галина Михайловна.

Пятигорск

1999

Содержание

Введение.

§ 1. Общая характеристика анализа финансово-хозяйственной деятельности предприятия.

1.1 Понятие анализа ФХД.

1.2 Принципы анализа ФХД.

1.3 Виды анализа ФХД.

1.4 Методика анализа ФХД.

§ 2. Анализ финансово-хозяйственной деятельности ЗАО “Промсинтез”.

2.1 Общий обзор экономического и финансового положения организации.

2.1.1 Характеристика направленности финансово-хозяйственной деятельности.

2.1.2 Анализ состояния «больных» статей отчетности.

2.2 Анализ финансово-хозяйственного состояния предприятия.

2.2.1 Оценка имущественного положения.

2.2.1.1 Анализ интегрированного уплотненного баланса-нетто.

2.2.1.2 Оценка динамики имущества.

2.2.1.3 Оценка формализованных показателей имущественного положения.

2.2.2 Оценка финансового положения.

2.2.2.1 Анализ ликвидности фирмы.

2.2.2.2 Анализ финансовой устойчивости.

2.2.3 Оценка результативности финансово-хозяйственной деятельности организации.

2.2.3.1 Анализ деловой активности.

2.2.3.2 Анализ рентабельности.

2.3 Резюме.

Заключение.

Приложение.

Литература.

Введение

С переходом России к рыночной экономике все большее значение начинает приобретать анализ финансово-хозяйственной деятельности предприятий.

В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

В настоящее время в России, похоже, осознана эта необходимость, хотя в развитых странах анализ является нормой предпринимательской деятельности уже весьма продолжительное время.[1]

Эта проблема хорошо освещается в экономической литературе, особенно в последнее время. Весьма положительным является тот факт, что именно российские экономисты уделяют этому большое внимание, что определяет учет в изданиях российской специфики. Тем не менее большой интерес представляет и западная переводная литература.

Данная работа посвящена анализу финансово-хозяйственной деятельности. Это очень обширная тема с многочисленными аспектами.[2] Ее широта обусловлена многогранностью экономической жизни фирмы.

Целесообразно говорить о разделении финансовой и хозяйственной стороны анализа. Однако на мой взгляд интеграция этих аспектов позволяет более полно охарактеризовать деятельность фирмы. К тому же эти две стороны тесно взаимосвязаны. Ввиду этого в этой работе проведен именно анализ финансово-хозяйственной деятельности предприятия.

Первая часть работы посвящена теоретическим вопросам анализа ФХД, а именно сущности анализа, его принципам и видам.

Особое место уделено второй, практической части курсовой работы, в которой проведен анализ финансово-хозяйственной деятельности реально действующего предприятия.

Таким образом, в данной работе рассмотрен круг вопросов, связанных с анализом финансово-хозяйственной деятельности в целом и в части практического применения аналитических процедур.

§ 1. Общая характеристика анализа финансово-хозяйственной деятельности предприятия.

1.1 Понятие анализа ФХД

Эффективное использование экономических ресурсов и потенциала общества невозможно без изучения сущности процессов и явлений происходящих в экономике.

Однако ввиду многогранности и широты экономической жизни общества изучение явлений в целом крайне затруднено. Значительно облегчить исследование экономических процессов позволяет метод расчленения объекта изучения на компоненты – экономический анализ.

Таким образом, экономический анализ – это способ познания предметов и явлений окружающей экономической среды, основанный на расчленение целого на составные части и изучение их во всем многообразии связей и зависимостей.[3]

Экономический анализ использует абстрактно – логический метод исследования экономических явлений, так как здесь эти явления не носят материального характера и их исследование заменяет сила абстракции, основанная на аналитических способностях человека.

Необходимость экономического анализа возникла объективно, в связи с развитием производительных сил и производственных отношений. В настоящее время анализ занимает значительное место в системе знаний общества и широко используется для изучения закономерностей развития экономики.

Выделяются общетеоретический экономический анализ, который изучает экономические процессы и явления на макроуровне и конкретно – экономический анализ на микроуровне (анализ хозяйственной деятельности, который применяется для изучения деятельности экономических субъектов).

Ввиду специфики данной работы, в дальнейшем будет рассмотрен именно анализ финансово – хозяйственной деятельности на микроуровне.

1.2 Принципы анализа ФХД

Аналитическое исследование финансово – хозяйственной деятельности предприятий базируется на определенных принципах.

1. Государственный подход.

При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

2. Научный характер.

Анализ должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства.

3. Комплексность.

Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

4. Системный подход.

Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

5. Объективность и точность.

Информация, использующаяся для анализа должна быть достоверна и объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

6. Действенность.

Анализ должен быть действенным, т. е. активно воздействовать на ход производства и его результаты.

7. Плановость.

Для эффективности аналитических мероприятий анализ должен проводиться систематически.

8. Оперативность.

Эффективность анализа сильно возрастает если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

9. Демократизм.

Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

10. Эффективность.

Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

1.3 Виды анализа ФХД

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач и, следовательно, эффективного применения на практике.

Анализ хозяйственной деятельности явление многогранное и широкое. Он классифицируется:

по отраслевому признаку:

· отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.)

· межотраслевой, который учитывает взаимосвязи и структуру отраслей экономики и является методологической основой общего анализа хозяйственной деятельности (теорией АХД)

по признаку времени:

· предварительный (перспективный), - проводится до осуществления хозяйственных операций для обоснования управленческих решений

· оперативный, проводится сразу после совершения хозяйственных операций для оперативного выявления недостатков процесса финансово – хозяйственной деятельности. Его целью является обеспечение функции управления – регулирования.

· последующий (ретроспективный, итоговый), проводится после совершения хозяйственных актов. Он используется для контроля за финансово – хозяйственной деятельностью предприятия.

по пространственному признаку:

· внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений

· межхозяйственный, анализирует взаимодействие предприятия с контрагентами, конкурентами и т. д. и позволяет выявить передовой опыт в отрасли, резервы и недостатки организации.

по объектам управления

· технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

· финансово – экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, - выполнение финансового плана, эффективность использования собственного и заемного капитала, показатели рентабельности и т. п.

· социально – экономический анализ, который изучает взаимосвязь социальных и экономических процессов для повышения эффективности использования трудовых ресурсов, производительности труда и т.д.

· экономико – статистический анализ применяется для изучения массовых общественно – экономических явлений.

· экономико – экологический анализ исследует взаимодействие экологических и экономических процессов для более рационального и бережного использования ресурсов окружающей среды.

· маркетинговый анализ, который применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта и т. п.

по методике изучения объектов:

· сравнительный анализ, использует метод сравнения результатов финансово - хозяйственной деятельности по периодам хозяйственной деятельности.

· факторный анализ, направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

· диагностический, направлен на выявление нарушения в механизме функционирования организации путем анализа типичных признаков, характерных только для данного нарушения.

· маржинальный анализ, - это метод оценки и обоснования эффективности управленческих решений на основе причинно – следственных взаимосвязей между объемом продаж, себестоимостью продукции и прибылью.

· экономико – математический анализ позволяет выявить наиболее оптимальный вариант решения экономической задачи с помощью математического моделирования.

· стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами финансово–хозяйственной деятельности предприятия.

· функционально – стоимостной анализ ориентирован на оптимизацию выполнения функций, которые выполняются на различных этапах жизненного цикла продукции.

по субъектам анализа:

· внутренний анализ, который производится специальными структурными подразделениями предприятия для нужд управления.

· вешний анализ, который производится государственными органами, банками, акционерами, инвесторами, контрагентами, аудиторскими фирмами на основании финансовой и статистической отчетности предприятия.

по содержанию программы:

· комплексный анализ, при котором деятельность организации изучается всесторонне.

· тематический анализ, при котором изучаются отдельные стороны деятельности, представляющие наибольший интерес в данный момент времени.

1.4 Методика анализа ФХД

Методика анализа финансово-хозяйственной деятельности представляет собой совокупность аналитических процедур используемых для определения финансово – хозяйственного состояния предприятия.

Различные специалисты в области анализа приводят разные методики определения финансово – хозяйственной состояния предприятия.[4] Однако основные принципы и последовательность процедурной стороны анализа являются практически одинаковыми с небольшим расхождениями.

Необходимо отметить, что детализация процедурной стороны методики анализа финансово-хозяйственной деятельности зависит от поставленных целей и различных факторов информационного, методического, кадрового и технического обеспечения, а также видения аналитиком поставленной задачи. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансово-хозяйственной деятельности предприятия, однако во всех существенных аспектах процедурные стороны похожи.

Важное значение для стороннего аналитика имеет информационное обеспечение анализа. Это обусловлено тем, что в соответствии с Законом РСФСР «О предприятиях и предпринимательской деятельности» «Предприятие может не предоставлять информацию, содержащую коммерческую тайну». Но, как правило, для принятия стратегических решений потенциальными партнерами фирмы, достаточным является проведения экспресс-анализа финансово-хозяйственной деятельности. Даже для проведения детализированного анализа финансово-хозяйственной деятельности зачастую не требуется информации составляющую коммерческую тайну, однако возможно глубина детализации будет меньше. Для проведения общего детализированного анализа финансово-хозяйственной деятельности предприятия требуются сведения по установленным формам бухгалтерской отчетности, а именно:

- форма №1 Бухгалтерский баланс

- форма №2 Отчет о прибылях и убытках

- форма №3 Отчет о движении капитала

- форма №4 Отчет о движении денежных средств

- форма №5 Приложение к бухгалтерскому балансу

Эти сведения, в соответствии с Постановлением Правительства РФ от 5 декабря 1991г. №35 «О перечне сведений которые не могут составлять коммерческую тайну» не могут составлять коммерческую тайну.[5]

Анализ финансово-хозяйственной деятельности предприятия проводится в три этапа.

На первом этапе принимается решение о целесообразности анализа финансовой отчетности и проверяется ее готовность к чтению. Задачу о целесообразности анализа позволяет решить ознакомление с аудиторским заключением по данным документам. Если по финансовой отчетности фирмы составлено безусловно-положительное или условно-положительное аудиторское заключение то проведение анализа целесообразно и возможно, так как отчетность во всех существенных аспектах объективно отражает финансово-хозяйственную деятельность предприятия.

Если же по финансовой отчетности фирмы составлено отрицательное аудиторское заключение, то это означает, что документы недостоверно отражают финансово-хозяйственную деятельность предприятия или имеют существенные ошибки, что обуславливает невозможность и нерациональность анализа.

Проверка готовности отчетности к чтению носит технический характер и связана с визуальной проверкой наличия необходимых отчетных форм, реквизитов и подписей на них, а также простейшей счетной проверкой промежуточных итогов и валюты баланса.

Цель второго этапа – ознакомление с пояснительной запиской к балансу, это необходимо для того, чтобы оценить условия функционирования предприятия в данном отчетном периоде и учесть анализе факторы воздействие которых повлекло изменения в имущественном и финансовом положении организации и которые нашли свое отражение в пояснительной записке.

Третий этап является основным в анализе хозяйственной деятельности. Целью этого этапа является оценка результатов хозяйственной деятельности и финансового состояний хозяйствующего субъекта. Необходимо отметить, что степень детализации анализа финансово-хозяйственной деятельности может варьировать в зависимости от поставленных целей.

В начале анализа целесообразно охарактеризовать финансово – хозяйственную деятельность предприятия, указать отраслевую принадлежность и прочие отличительные признаки.

Затем производиться анализ состояния «больных статей отчетности», а именно статей убытков (форма №1 – строки 310, 320, 390, форма №2 строки – 110, 140, 170), долгосрочных и краткосрочных кредитов банков и займов, непогашенных в срок (форма №5 строки 111, 121, 131, 141, 151) просроченной дебиторской и кредиторской задолженности (форма №5 строки 211, 221, 231, 241) а также просроченных векселей (форма №5 строка 265).

В случае наличия сумм по этим статьям необходимо изучить причины их появления. Весьма вероятно, что исчерпывающую информацию в данном случае может дать лишь дальнейший анализ и окончательные выводы по этому поводу будут отражены в резюме.

Анализ финансово-хозяйственного состояния предприятия можно подразделить на три основные составляющие:

· Оценка имущественного положения организации

· Оценка финансового положения организации

· Оценка результативности финансово-хозяйственной деятельности организации.

Необходимо отметить, что эти составные части тесно взаимосвязаны межу собой и их дифференциация необходима лишь для более четкого разделения и понимания выводов по аналитическим процедурам анализа финансово-хозяйственной деятельности организации в целом.

Оценка имущественного положения складывается из следующих компонентов:

- Анализа интегрированного уклоненного баланса – нетто

- Оценки динамики имущества

- Анализа формализованных показателей имущественного положения

Анализ интегрированного уплотненного баланса – нетто основывается на построении упрощенной модели баланса, в которой интегрируются абсолютные и относительные (структурные) показатели статей. Этим достигается интеграция «горизонтального» и «вертикального» анализа баланса, что на мой взгляд, позволяет более полно проследить динамику по статьям баланса. Многие специалисты предлагают проводить «вертикальный» и «горизонтальный» анализ обособленно.[6] Однако некоторые из них признают целесообразность проведения и такого интегрированного анализа статей баланса.[7]

При оценке динамики имущества прослеживается состояние всего имущества в составе иммобилизованных активов (I раздел баланса) и мобильных активов (II раздел баланса - запасы, дебиторская задолженность, прочие оборотные активы) на начало и конец анализируемого периода, а также структура их прироста (снижения).

Анализ формализованных показателей имущественного положения заключается в расчете и анализе следующих основных показателей:

· Сумма хозяйственных средств находящихся в распоряжении предприятия

Данный показатель дает обобщенную стоимостную оценку активов числящихся на балансе предприятия.[8]

· Доля активной части основных средств

Под активной частью основных средств следует понимать машины, станки, оборудование, транспортные средства и т.п. Рост данного показателя квалифицируется как положительная тенденция.

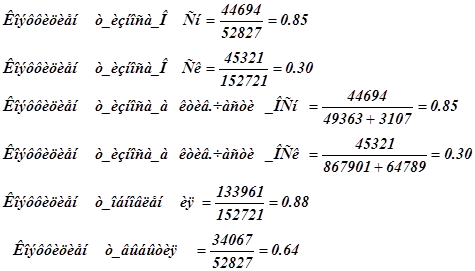

· Коэффициент износа

Он характеризует степень изношенности основных средств в процентах к первоначальной стоимости. Его высокое значение является неблагоприятным фактором.[9] Дополнением данного показателя до 100% выступает коэффициент годности.

· Коэффициент обновления , - показывает какую часть от имеющихся на конец периода основных средств составляют новые основные средства.

· Коэффициент выбытия , - показывает какая часть основных средств выбыла из хозяйственного оборота за отчетный период по ветхости и по другим причинам.

Оценка финансового положения состоит из двух основных составляющих:

- Анализ ликвидности фирмы

- Анализ финансовой устойчивости.

Анализ ликвидности фирмы представляет собой аналитические процедуры, направленные на выявление способности фирмы расплачиваться по своим обязательствам в полном объеме и в срок.

При анализе ликвидности рассчитываются следующие основные показатели:

· Величина собственных оборотных средств. Данный показатель показывает тот объем оборотных активов, который финансируется за счет собственных источников финансирования и представляет собой разницу между текущими активами и текущими обязательствами.

· Маневренность функционирующего капитала . Данный показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

· Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Значение показателя может варьировать по отраслям и видам деятельности, а его рост в динамике рассматривается как благоприятная тенденция. Рекомендуемое нижнее значение показателя — 2

· Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы Ориентировочное нижнее значение показателя — 1.

· Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2.[10] .

· Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя— 50%.

При анализе финансовой устойчивости изучается важнейшая характеристика финансового состояния предприятия — стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Для анализа финансовой устойчивости предприятия необходимо рассчитать следующие основные показатели:[11]

· Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Рекомендуемое значение для данного показателя – 60%.Дополнением к этому показателю до 100% является коэффициент концентрации привлеченного (заемного) капитала.

· Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Превышение над 100% показывает структурную величину привлеченных средств.

· Коэффициент маневренности собственного капитала . Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

· Коэффициент структуры долгосрочных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, а какая – за счет собственных средств.

· Коэффициент соотношения собственных и привлеченных средств. Данный показатель дает наиболее общую оценку финансовой устойчивости предприятия и показывает сколько копеек заемных средств вложенных в активы предприятия приходится на 1 рубль собственных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости, и наоборот.

Анализ деловой активности характеризует результаты и эффективность текущей основной производственной деятельности фирмы. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся следующие показатели:[12]

· Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

· Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Анализ рентабельности является важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия и позволяет дать ответ на вопрос насколько прибыльно функционирует фирма и как эффективно она использует вложенный капитал. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна, — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. Могут быть рассчитаны и другие аналогичные показатели.

§ 2. Анализ финансово-хозяйственной деятельности ЗАО “Промсинтез”.[13]

2.1 Общий обзор экономического и финансового положения организации.

2.1.1 Характеристика направленности финансово-хозяйственной деятельности.

Общество с ограниченной ответственностью «Промсинтез» (Promsintes) создано 7 декабря 1991 года и перерегистрировано в ЗАО «Промсинтез» 20 ноября 1992 года Распоряжением Администрации г. Пятигорска №6146р.

Обществу присвоены следующие общероссийские классификаторы:

· По ОКОНХ 71211,63200,81200

· По КОПФ 49

· По ОКПО 22088662

ИНН 2663007854

Юридический адрес: г. Пятигорск, ул. Пестова 22, тел. 79141.

Расчетный счет 00746761 в КБ «Пятигорск» к/сч. 700161533

БИК 040708733.

ЗАО «Промсинтез» ставит своей целью получение прибыли путем осуществления следующих видов деятельности:

¨ Производство товаров народного потребления

¨ Пуско-наладочные, строительно-монтажные и проектные работы

¨ Производство и переработка сельскохозяйственной продукции

¨ Производство продукции производственно-технического назначения

¨ Коммерческая, торговая, посредническая, торгово-закупочная деятельность

¨ Внешнеэкономическая деятельность

¨ Транспортные услуги

Все виды деятельности осуществляются в соответствии с действующим законодательством. К деятельности подлежащей лицензированию общество приступает при получении лицензии.

За анализируемый период (1996 год) ЗАО «Промсинтез» в основном занималось производством водоочистных установок и пуско-наладочными работами по их установке, а также строительно-монтажными работами для собственных нужд.

2.1.2 Анализ состояния «больных» статей отчетности

В результате анализа финансовой отчетности ЗАО «Промсинтез», а именно убытков (форма №1 – строки 310, 320, 390, форма №2 строки – 110, 140, 170), долгосрочных и краткосрочных кредитов банков и займов, непогашенных в срок (форма №5 строки 111, 121, 131, 141, 151) просроченной дебиторской и кредиторской задолженности (форма №5 строки 211, 221, 231, 241) а также просроченных векселей (форма №5 строка 265) наличия сумм на этих статьях не обнаружено, что в общем, свидетельствует о прибыльности функционирования предприятия, а также о его способности нормально расплачиваться со своими кредиторами и вовремя получать денежные средства от дебиторов.

Необходимо отметить, что предприятие полностью использовало прибыль отчетного года (48988 тыс. руб.). Это обусловлено тем, что значительный удельный вес в расходах фирмы занимают затраты на строительство производственного цеха, собственного магазина и офиса.

2.2 Анализ финансово-хозяйственного состояния предприятия.

2.2.1 Оценка имущественного положения.

Оценку имущественного положения организации следует проводить в три этапа:

· Анализ интегрированного уплотненного баланса-нетто

· Анализ динамики имущества

· Анализ имущественных показателей

Табл.1 Интегрированный уплотненный баланс-нетто

| Статья |

Абсолютные показатели |

Относительные (структурные) показатели |

|||||

| На начало, тыс. руб. |

На конец, тыс. руб. |

Изменение абсол., тыс.руб |

Изменение относит.,% |

На начало, % |

На конец, % |

Изменение, % |

|

| Актив |

|||||||

| 1. Внеоборотные активы |

|||||||

| 1.1 Нематериальные активы |

0 |

36873 |

36873 |

0.00% |

8.33% |

8.33% |

|

| 1.2 Основные средства |

139437 |

107400 |

-32037 |

-22.98% |

53.5% |

24.3% |

-29.28% |

| 1.3 Незавершенное строительство |

74896 |

183560 |

108664 |

145.1% |

28.8% |

41.5% |

12.70% |

| 1.4 Долгосрочные финансовые вложения |

0 |

0 |

0 |

0.00% |

0.00% |

0.00% |

|

| 1.5 Прочие внеоборотные активы |

0 |

0 |

0 |

0.00% |

0.00% |

0.00% |

|

| Итого по разделу 1 |

214333 |

327833 |

113500 |

52.95% |

82.3% |

74.1% |

-8.25% |

| 2. Оборотные активы |

|||||||

| 2.1 Запасы и затраты, вкл. НДС |

45604 |

114631 |

69027 |

151.4% |

17.5% |

25.9% |

8.38% |

| 2.2 Дебиторская задолженность |

246 |

184 |

-62 |

-25.20% |

0.09% |

0.04% |

-0.05% |

| 2.3 Денежные средства и эквиваленты |

245 |

79 |

-166 |

-67.76% |

0.09% |

0.02% |

-0.08% |

| 2.4 Прочие оборотные активы |

0 |

0 |

0 |

0.00% |

0.00% |

0.00% |

|

| Итого по разделу 2 |

46095 |

114894 |

68799 |

149.3% |

17.7% |

26% |

8.25% |

| Всего активов |

260428 |

442727 |

182299 |

70.00% |

100% |

100% |

0.00% |

| Пассив |

|||||||

| 1. Собственный капитал |

|||||||

| 1.1 Уставный и добавочный капитал |

126669 |

126669 |

0 |

0.00% |

48.6% |

28.6% |

-20.03% |

| 1.2 Фонды и резервы |

66784 |

67386 |

602 |

0.90% |

25.6% |

15.2% |

-10.42% |

| Итого по разделу 1 |

193453 |

194055 |

602 |

0.31% |

74.3% |

43.8% |

-30.45% |

| 2. Привлеченный капитал |

|||||||

| 2.1 Долгосрочные пассивы |

0 |

0 |

0 |

0.00% |

0.00% |

0.00% |

|

| 2.2 Краткосрочные пассивы[14] |

66975 |

248672 |

181697 |

271.3% |

25.7% |

56.2% |

30.45% |

| Итого по разделу 2 |

66975 |

248672 |

181697 |

271.3% |

25.7% |

56.2% |

30.45% |

| Всего пассивов |

260428 |

442727 |

182299 |

70.00% |

100% |

100% |

0.00% |

В результате анализа уплотненного баланса-нетто можно сделать следующие выводы:

- Основные средства уменьшились с 139437 тыс. руб. до 107400 тыс. руб. (на 23%), что можно охарактеризовать как негативную тенденцию

- Незавершенное строительство возросло с 74896 тыс. руб. до 183560 тыс. руб., что компенсирует уменьшение основных средств, так как эти строящиеся объекты (штамповочный цех, магазин и офис) будут введены в состав основных средств.

Таким образом, внеоборотные активы возросли с 214333 тыс. руб. до 327833 тыс. руб. (на 53%), что свидетельствует о наращивании производственных основных средств в перспективе.

Оборотные активы возросли с 46095 тыс. руб. до 114894 тыс. руб. что можно оценить как благоприятную тенденцию.

Таким образом, валюта баланса увеличилась с 260428 тыс. руб. до 442727 тыс. руб. что в целом характеризует наращивание производственного потенциала ЗАО "Промсинтез".

Особо следует отметить рост краткосрочных пассивов фирмы (с 66975 тыс. руб. до 248672 тыс. руб. – на 271%), что однозначно можно рассматривать как негативную тенденцию.

В целом структурные показатели баланса отражают вышеприведенную динамику – если, в активе баланса структура статей осталась практически прежней, то в пассиве можно отметить явный рост доли краткосрочных пассивов (с 26% на начало анализируемого периода до 56% на конец) за счет соответствующего уменьшения доли долгосрочных пассивов, что также является отрицательным моментом.

2.2.1.2 Оценка динамики имущества

Таблица 2. Оценка динамики имущества

| Показатели |

На начало |

На конец |

Изменение |

|

| тыс. руб. |

% |

|||

| Иммобилизованные активы |

214333 |

327833 |

113500 |

52.95% |

| Мобильные активы, в т.ч. |

46095 |

114894 |

68799 |

149.25% |

| Запасы |

45604 |

114631 |

69027 |

151.36% |

| Дебиторская задолженность |

246 |

184 |

-62 |

-25.20% |

| Денежные средства |

245 |

79 |

-166 |

-67.76% |

| Прочие оборотные активы |

0 |

0 |

0 |

- |

| Всего имущества |

260428 |

442727 |

182299 |

70.00% |

При оценке динамики имущества ЗАО "Промсинтез" выявлены следующие результаты:

- Иммобилизованные активы возросли с 214333 тыс. руб. до 327833 тыс. руб. (на 53%)

- Мобильные активы увеличились с 46095 тыс. руб. до 114894 тыс. руб. (на 149%). Рост мобильных активов обусловлен увеличением производственных запасов (с 45604 до 114631 тыс. руб. – на 151%). Динамику дебиторской задолженности и денежных средств анализировать представляется нецелесообразным, так как эти величины по сравнению с валютой баланса достаточно малы. Можно лишь отметить, малое количество «быстрых» денежных средств (на р/с и в кассе), что может воспрепятствовать нормальному порядку расчетов.

Общий объем имущества увеличился с 260428 тыс. руб. до 442727 тыс. руб. (на 70%), что при прочих равных условиях положительно характеризует имущественное положение ЗАО "Промсинтез".

2.2.1.3 Оценка формализованных показателей имущественного положения.

|

Для более полного и качественного анализа имущественного положения целесообразно рассчитать аналитические показатели.[15]

|

Таблица 3 Свод аналитических показателей группы имущественного положения

| Показатель |

Значение |

Норм. значение |

|

| На начало |

На конец |

||

| 1.1 Сумма хозяйственных средств, находящихся в распоряжении организации |

260428 |

442727 |

Рост |

| 1.2 Доля основных средств в активах |

0.57 |

0.24 |

- |

| 1.3 Доля активной части основных средств |

0.99 |

0.99 |

Рост |

| 1.4 Коэффициент износа основных средств |

0.85 |

0.3 |

Снижение |

| 1.5 Коэффициент износа активной части основных средств |

0.85 |

0.3 |

Снижение |

| 1.6 Коэффициент обновления |

0.88 |

Рост |

|

| 1.7 Коэффициент выбытия |

0.64 |

Снижение |

|

Анализ показателей группы имущественного положения позволяет сделать следующие выводы:

· Сумма хозяйственных средств, находящихся в распоряжении предприятия возросла с 260428 тыс. руб. до 442727 тыс. руб. что можно оценить как положительную тенденцию

· Снизилась доля основных средств в активах (с 0.57 до 0.24), что свидетельствует о снижении производственного потенциала организации

· В составе основных средств значительное количество занимает их активная часть (почти 100%), что является положительным моментом

· Коэффициент износа активной части основных средств снизился с 0.85 до 0.3. Данную динамику можно оценить как весьма положительную, так как произошло значительное обновление основных средств

· Коэффициент обновления составил 0.88, а коэффициент выбытия 0.64, что указывает на благоприятную тенденцию обновления основных средств.

2.2.2 Оценка финансового положения

2.2.2.1 Анализ ликвидности фирмы

Для проведения анализа ликвидности АО "Промсинтез" рассчитаем аналитические показатели.

Таблица 3 Свод аналитических показателей группы ликвидности

| Показатель |

Значение |

Норм. значение |

|

| На начало |

На конец |

||

| 2.1 Величина собственных оборотных средств |

-20880 |

-133778 |

Рост |

| 2.2 Маневренность собственных оборотных средств |

-0.01 |

-0.001 |

Рост |

| 2.3 Коэффициент текущей ликвидности |

0.69 |

0.46 |

>2 |

| 2.4 Коэффициент быстрой ликвидности |

0.01 |

0.001 |

>1 |

| 2.5 Коэффициент абсолютной ликвидности |

0.004 |

0.0003 |

>0.2 |

| 2.6 Доля оборотных средств в активах |

0.18 |

0.26 |

- |

| 2.7 Доля собственных оборотных средств в их общей сумме |

-0.45 |

-1.16 |

>0.5 |

| 2.8 Доля запасов в оборотных активах |

0.99 |

0.998 |

- |

| 2.9 Доля собственных оборотных средств в покрытии запасов |

-0.46 |

-1.17 |

>0.5 |

| 2.10 Коэффициент покрытия запасов |

0.32 |

-0.84 |

>1 |

Анализ показателей ликвидности позволяет сделать вывод об абсолютной неликвидности фирмы как на начало так и на конец анализируемого периода.

Так показатель величины собственных оборотных средств составил –133778 тыс. руб., что говорит о том, что 133778 тыс. руб. внеоборотных активов финансируется за счет краткосрочной задолженности (помимо оборотных активов).

Коэффициент текущей ликвидности снизился с 0.69 до 0.46 (при норме 2), что говорит о крайней неликвидности фирмы.

О более строгих коэффициентах ликвидности говорить даже не приходится.

Отчасти это состояние обусловлено высокой долей запасов в структуре оборотных активов (практически 100%). С другой стороны такая динамика имеет место из-за высокого уровня кредиторской задолженности.

Необходимо отметить, что данное состояние может быть отчасти оправдано высоким уровнем ликвидности запасов и тем что организация стремится содержать свои активы в запасах из-за возможности инфляции.

2.2.2.2 Анализ финансовой устойчивости

Для проведения анализа финансовой устойчивости необходимо рассчитать аналитические показатели.

Таблица 4 Свод аналитических показателей группы финансовой устойчивости

| Показатель |

Значение |

Норм. значение |

|

| На начало |

На конец |

||

| 3.1 Коэффициент концентрации собственного капитала |

0.74 |

0.44 |

>0.6 |

| 3.2 Коэффициент финансовой зависимости |

1.35 |

2.28 |

<1.4 |

| 3.3 Коэффициент маневренности собственного капитала |

-0.11 |

-0.69 |

- |

| 3.4 Коэффициент концентрации заемного капитала |

0.26 |

0.56 |

снижение |

| 3.5 Коэффициент структуры долгосрочных вложений |

0 |

0 |

<0.6 |

| 3.6 Коэффициент долгосрочного привлечения заемных средств |

0 |

0 |

- |

| 3.7 Коэффициент структуры заемного капитала |

0 |

0 |

- |

| 3.8 Коэффициент соотношения заемных и собственных средств |

0.35 |

1.28 |

снижение |

Проведя анализ финансовой устойчивости АО "Промсинтез" можно сделать следующие выводы:

· Коэффициент концентрации собственного капитала снизился с 0.74 до 0.44, (активы фирмы профинансированы собственным капталом на конец года на 44%), что является негативной тенденцией, так как снижает финансовую устойчивость предприятия.

· Соответственно возрос коэффициент финансовой зависимости (с 1.35 до 2.28)

· Можно отметить увеличение коэффициента концентрации заемного капитала (0.26 до 0.56), что указывает на аналогичную тенденцию.

· Предприятие не использует долгосрочный заемный капитал, что является отрицательным моментом, так как финансирование деятельности за счет краткосрочной задолженности чревато опасностью невозврата средств кредиторам вовремя. Об этом говорит динамика показателей 3.5, 3.6, 3.7.(на начало и конец анализируемого периода они равны нулю).

· Коэффициент соотношения заемных и собственных средств увеличился, что также указывает на снижение финансовой устойчивости предприятия за анализируемый период.

Таким образом, изучив динамику показателей данной группы можно сделать вывод о снижении финансовой устойчивости АО "Промсинтез".

2.2.3 Оценка результативности финансово-хозяйственной деятельности организации

2.2.3.1 Анализ деловой активности

Таблица 5 Свод аналитических показателей группы деловой активности

| Показатель |

Значение |

Норм. значение |

|

| На начало |

На конец |

||

| 4.1 Выручка от реализации |

|||

| 4.2 Чистая прибыль |

|||

| 4.3 Производительность труда |

|||

| 4.4 Фондоотдача |

|||

| 4.5 Оборачиваемость средств в расчетах (в оборотах) |

|||

| 4.6 Оборачиваемость средств в расчетах (в днях) |

|||

| 4.7 Оборачиваемость запасов (в оборотах) |

|||

| 4.8 Оборачиваемость запасов (в днях) |

|||

| 4.9 Оборачиваемость кредиторской задолженности (в днях) |

|||

| 4.10 Продолжительность операционного цикла |

|||

| 4.11 Продолжительность финансового цикла |

|||

| 4.12 Коэффициент погашаемости дебиторской задолженности |

|||

| 4.13 Оборачиваемость собственного капитала |

|||

| 4.14 Оборачиваемость совокупного капитала |

|||

| 4.15 Коэффициент устойчивости экономического роста |

|||

2.2.3.2 Анализ рентабельности

Для проведения анализа рентабельности АО "Промсинтез" необходимо рассчитать следующие аналитические показатели.

Таблица 6 Свод аналитических показателей группы рентабельности

| Показатель |

Значение |

Норм. значение |

|

| На начало |

На конец |

||

| 5.1 Чистая прибыль |

23038 |

31842.2 |

Рост |

| 5.2 Рентабельность продукции |

0.20 |

0.20 |

>0.15 |

| 5.3 Рентабельность основной деятельности |

0.25 |

0.25 |

>0.20 |

| 5.4 Рентабельность совокупного капитала |

0.09 |

0.07 |

>0.1 |

| 5.5 Рентабельность собственного капитала |

0.12 |

0.16 |

>0.12 |

| 5.6 Период окупаемости собственного капитала |

8.40 |

6.09 |

снижение |

В результате проведения анализа рентабельности можно сделать вывод о рентабельности АО "Промсинтез" вцелом.

Об этом говорит динамика следующих показателей:

· Чистая прибыль возросла с 23038 тыс. руб. до 31842 тыс. руб. (на 38%)

· Рентабельность продукции остается на уровне 20%, что является приемлемым показателем.

· Рентабельность основной деятельности также имеет нормальное значение (25%).

· Рентабельность собственного капитала возросла с 12% до 16%, что является благоприятной тенденцией.

· Отражая динамику предыдущих показателей снизился период окупаемости собственного капитала (с 8.4 года до 6 лет).

Заключение

В заключение необходимо отметить следующее.

Анализ финансово-хозяйственной деятельности фирмы в условиях рыночной экономики приобретает все большее значение.

Анализ представляет собой функцию управления имеющую целью выяснение реального состояния функционирования фирмы. В зависимости от поставленных целей упор может быть сделан на различные аспекты деятельности организации.

В основе анализа финансово-хозяйственной деятельности лежит методика анализа, которая определяет форму аналитического исследования и аналитических процедур. Детализация процедурной стороны анализа ФХД зависит от информационного обеспечения и выбранных направлений анализа.

Анализ финансово-хозяйственной деятельности позволяет:

- Оценить финансово-экономическое состояние фирмы и его соответствие поставленным целям.

- Выявить экономический потенциал хозяйствующего субъекта.

- Определить результативность финансово-хозяйственной деятельности.

- Выработать мероприятия по повышению эффективности производства и управления и многое другое.

Таким образом, анализ финансово-хозяйственной деятельности является неотъемлемой частью управления предприятием. Он является эффективным инструментом воздействия на экономическую жизнь фирмы, позволяет контролировать текущую ситуацию, определять перспективы развития и многое другое.

Анализ финансово-хозяйственной деятельности начинает занимать все большее место в управлении российскими предприятиями и очевидно, что более широкое его применение позволит существенно повысить эффективность производства и обеспечить экономический рост.

Приложение

Таблица 7 Система показателей оценки финансово-хозяйственного положения организации

| Наименование показателя |

Формула расчета |

Отчетная форма |

Номера строк(с), граф(г .) |

|

| 1 |

2 |

3 |

4 |

|

| 1.1 Сумма хозяйственных средств, находящихся в распоряжении организации |

Итог баланса-нетто |

1 |

с.399-с.390-с.252-с.244 |

|

| 1.2 Доля основных средств в активах |

Стоимость основных средств Итог баланса нетто |

1 |

с.120 с.399-с.390-с252-с.244 |

|

| 1.3 Доля активной части основных средств |

Стоимость активной части основных средств Стоимость основных средств |

5 |

||

| 1.4 Коэффициент износа основных средств |

Износ основных средств Первоначальная стоимость основных средств |

5 |

с.392(г.4) с. 371(г.6) |

|

| 1.5 Коэффициент износа активной части основных средств |

Износ активной части основных средств Первоначальная стоимость активной части основных средств |

5 |

с.394(г.4) с.363(г.6)+с.364(г.6) |

|

| 1.6 Коэффициент обновления |

Первоначальная стоимость поступивших за период основных средств Первоначальная стоимость основных средств на конец периода |

5 |

с.371(г.4) с.371(г.6) |

|

| 1.7 Коэффициент выбытия |

Первоначальная стоимость выбывших за период основных средств Первоначальная стоимость основных средств на начало периода |

5 |

с.371(г.5) с.371(г.3) |

|

2. Оценка ликвидности |

||||

| 2.1 Величина собственных оборотных средств |

Собственный капитал + долгосрочные обязательства – внеоборотные активы |

1 |

с.490-с. 244+с.590-с.190-с.230-с.390 |

|

| 2.2 Маневренность собственных оборотных средств |

Денежные средства Функционирующий капитал |

1 |

с.260 с.290-с.252-с.244-с.230-с.690 |

|

| 2.3 Коэффициент текущей ликвидности |

Оборотные активы Краткосрочные пассивы |

1 |

с.290-с.252-с.244-с.230 с. 690 |

|

| 2.4 Коэффициент быстрой ликвидности |

Оборотные активы за минусом запасов Краткосрочные пассивы |

1 |

с.290-с.252-с.244-с.210-с.220-с.230 с.690 |

|

| 2.5 Коэффициент абсолютной ликвидности |

денежные средства краткосрочные пассивы |

1 |

с.260 с.690 |

|

| 2.6 Доля оборотных средств в активах |

оборотные активы всего хозяйственных средств (нетто) |

1 |

с.290-с252-с.244-с.230 с.399-с.390-с.252-с.244 |

|

| 2.7 Доля собственных оборотных средств в их общей сумме |

собственные оборотные средства оборотные активы |

1 |

с.290-с.252-с.244-с.230-с.690 с.290-с.252-с.244-с.230 |

|

| 2.8 Доля запасов в оборотных активах |

запасы оборотные активы |

1 |

с.210+с.220 с.290-с.230 |

|

| 2.9 Доля собственных оборотных средств в покрытии запасов |

собственные оборотные средства запасы |

1 |

с.290-с.252-с.244-с.230-с.690 с.210+с.220 |

|

| 2.10 Коэффициент покрытия запасов |

«нормальные» источники покрытия запасы |

1 |

с.490 –с 390-с.252-с.244+с.590-с.190-с.230+с.610+с.621+с.622+ +с.627 с.210+с.220 |

|

| 3. Оценка финансовой устойчивости |

||||

| 3.1 Коэффициент концентрации собственного капитала |

собственный капитал всего хозяйственных средств (нетто) |

1 |

с.490-с.390-с.252-с.244 с.399-с.390-с.252-с.244 |

|

| 3.2 Коэффициент финансовой зависимости |

всего хозяйственных средств (нетто) собственный капитал |

1 |

с.399 –с.390-с.252-с.244 с.490-с.390-с.252-с.244 |

|

| 3.3 Коэффициент маневренности собственного капитала |

собственные оборотные средства собственный капитал |

1 |

с.290-с.252-с.244-с.230-с.690 с.490-с.390-с.252-с.244 |

|

| 3.5 Коэффициент структуры долгосрочных вложений |

долгосрочные пассивы внеоборотные активы |

1 |

с.590 с.190+с.230 |

|

| 3.6 Коэффициент долгосрочного привлечения заемных средств |

долгосрочные пассивы долгосрочные пассивы + собственный капитал |

1 |

с.590 с.490-с.390-с.252-с.244+с.590 |

|

| 3.7 Коэффициент структуры заемного капитала |

долгосрочные пассивы заемный капитал |

1 |

с.590 с.590+с.690 |

|

| 3.8 Коэффициент соотношения заемных и собственных средств |

заемный капитал собственный капитал |

1 |

с.590+с.690 с.490-с.390-с.252-с.244 |

|

4. Оценка деловой активности |

||||

| 4.1 Выручка от реализации |

- - - |

2 |

с. 010 |

|

| 4.2 Чистая прибыль |

- - - |

2 |

с.140 – с.150 |

|

| 4.3 Производительность труда |

выручка от реализации среднесписочная численность |

2,5 |

с.010 (ф. №2) с.850 (ф. №5) |

|

| 4.4 Фондоотдача |

выручка от реализации средняя стоимость основных средств |

1,2 |

с.010 (ф. №2) с.120 (ф. №1) |

|

| 4.5 Оборачиваемость средств в расчетах (в оборотах) |

выручка от реализации средняя дебиторская задолженность |

1,2 |

с.010 (ф. №2) с.240 (ф. №1) |

|

| 4.6 Оборачиваемость средств в расчетах (в днях) |

360 дней показатель 4.5 |

1,2 |

см. алгоритм для показателя 4.5 |

|

| 4.7 Оборачиваемость запасов (в оборотах) |

себестоимость реализации средние запасы |

1,2 |

с.020 (ф. №2) с.210 + с.220 (ф. №1) |

|

| 4.8 Оборачиваемость запасов (в днях) |

360 дней показатель 4.7 |

1,2 |

см. алгоритм для показателя 4.7 |

|

| 4.9 Оборачиваемость кредиторской задолженности (в днях) |

средняя кредиторская задолженность 360 * дн. себестоимость реализации |

1,2 |

с.611 + с.621 + с.622 + с.627 (ф. №1) с.020 (ф. №2) |

|

| 4.10 Продолжительность операционного цикла |

показатель 4.6 + показатель 4.8 |

1,2 |

см. алгоритм для показателей 4.6, 4.8 |

|

| 4.11 Продолжительность финансового цикла |

показатель 4.10 - показатель 4.9 |

1,2 |

см. алгоритм для показателей 4.9, 4.10 |

|

| 4.12 Коэффициент погашаемости дебиторской задолженности |

средняя дебиторская задолженность выручка от реализации |

1,2 |

см. алгоритм для показателя 4.5 |

|

| 4.13 Оборачиваемость собственного капитала |

выручка от реализации средняя величина собственного капитала |

1,2 |

с.010 (ф. №2) с.490 – с.390 – с.252 – с.244 (ф. №1) |

|

| 4.14 Оборачиваемость совокупного капитала |

выручка от реализации итог среднего баланса – нетто |

1,2 |

с.101 (ф. №2) с.399 – с.390 – с.252 – с.244 (ф. №1) |

|

| 4.15 Коэффициент устойчивости экономического роста |

чистая прибыль – дивиденды, выплаченные акционерам собственный капитал |

в расчетах используются данные бухгалтерского учета |

||

| 5. Оценка рентабельности |

||||

| 5.1 Чистая прибыль |

балансовая прибыль – платежи в бюджет |

2 |

с.140 – с.150 |

|

| 5.2 Рентабельность продукции |

прибыль от реализации выручка от реализации |

2 |

с.050 с.010 |

|

| 5.3 Рентабельность основной деятельности |

прибыль от реализации затраты на производство и сбыт продукции |

2 |

с.050 с.020 + с.030 + с.040 |

|

| 5.4 Рентабельность совокупного капитала |

чистая прибыль итог среднего баланса – нетто |

1,2 |

с.140 – с.150 (ф. .№2) с.399 – с.390 – с.252 – с.244 (ф. №1) |

|

| 5.5 Рентабельность собственного капитала |

чистая прибыль средняя величина собственного капитала |

1,2 |

с.140 – с.150 (ф. №2) с.490 – с.390 – с.252 – с.244 (ф. №1) |

|

| 5.6 Период окупаемости собственного капитала |

средняя величина собственного капитала чистая прибыль |

1,2 |

с.490 – с.390 – с.252 – с.244 (ф. №1) с.140 – с.150 (ф. №2) |

|

Литература

[1] Нельзя сказать, что анализ вообще не применялся ранее на советских и российских предприятиях. Однако ему не придавалось такого внимания которое необходимо.

[2] В данной работе умышленно не затронуты вопросы связанные с инфляционными процессами и их воздействием на анализ ФХД, а также вопросы прогнозирования финансово-хозяйственной деятельности предприятия, так как они, на мой взгляд. выходят за пределы компетенции данной темы в рамках курсовой работы.

[3] Савицкая Г. В. Анализ хозяйственной деятельности предприятия:

2–е изд.: перераб. и доп. – Мн.: ИП “Экоперспектива”. 1997.-с.7

[4] См. на пример Балабанов И.Т. «Основы финансового менеджмента.» – М.:Финансы и статистика, 1995.-с.306, Финансы: Учебное пособие /Под редакцией Ковалевой А.М.- М.: Финансы и статистика, 1997.

[5] Сборник постановлений правительства РФ.-М.:,1996

[6] Ковалев В.В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. 2-е изд.; перераб. и доп. – М. Финансы и статистика, 1997. С.113.

[7] См. там же, С. 116

[8] Следует отметить, что данная оценка является учетной и может не совпадать с действительной рыночной оценкой стоимости фирмы. Эту разницу составляет гудвилл, который в международных учетных стандартах включается в состав нематериальных активов и постоянно анализируется и корректируется в зависимости от положения фирмы на рынке. Помимо этого необходимо принять во внимание, когда производилась переоценка активов фирмы.

[9] В странах с развитой рыночной экономикой нормальное значение данного показателя не превышает 35%.

[10] В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, указанных в западных литературных источниках и данной работе.

[11] Необходимо отметить, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, деловой репутации предприятия и т.п.

[12] Неформализуемой частью анализа деловой активности фирмы являются такие критерии как широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др.

[13] Анализ проводится за 1996 год. Суммы указаны в неденоминированных оценках.

[14] В краткосрочные пассивы включена кредиторская задолженность учредителям

[15] Подробный алгоритм расчета показателей см. в приложении