| Похожие рефераты | Скачать .docx |

Реферат: Налогообложение предприятия

Государственный комитет Российской Федерации по

высшему образованию

Казанский институт экономики, управления и права

Допустить к защите

Зав. кафедрой

_______________________

подпись, инициалы, фаиилия

“_____”________2000г.

Дипломная работа

![]() Автор

Автор

подпись, инициалы, фамилия

Группа

![]()

![]() Руководитель

Руководитель

подпись, дата, инициалы, фамилия

Набережные Челны 2000

Содержание

Введение………………………………………………………………………...…..3

1. Налоговый кодекс РФ как основной законодательный акт российского налогообложения……………………………………………………………………..….5

1.1.«Вводный закон»……………………….………..…………………..…………6

1.2. Общие определения…………………………………….……………….……11

1.3. Понятие налоговой нагрузки……………………….……………..………….14

1.4. Налог на прибыль………………………………….…..……………………....17

1.5. Налог на имущество……………………………………….………………….25

1.5.1. Общая характеристика налога на имущество предприятий……….……..25

1.5.2. Плательщики и ставки налога……………………..………..…….………..28

1.5.3. Объект налогообложения ……………………………....……..……..……..29

1.5.4. Изменения по налогу на имущество, предлагаемые проектом

налогового кодекса………………………………………...………….…………...34

2. Расчет налога на прибыль и налоговой нагрузки предприятия на

ООО «Авангардстройматериалы» ……………………………………………..…39

2.1. Расчет среднегодовой стоимости имущества…………………….…………46

2.2. Налог на недвижимость – опыт Новгородской и Тверской области ………52

Заключение…………………………………………………………………………57

Список литературы……………………………………………...…………………61

Приложения…………………………………………………...……………………63

Введение

Становление введенной с 1992 года принципиально новой для России налоговой системы проходило в жестких условиях политических, экономических и структурных преобразований при отсутствии преемственности в области налогового права. За годы функционирования налоговой системы было внесено значительное количество различных изменений в налоговое законодательство, с целью его приведения в соответствие с протекающими в жизни общества процессами.

Происходящие в России изменения в области политики и экономики, изменение правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы. Необходимость изменения действующего налогового законодательства диктуется и его крайним несовершенством , выражающимся, в частности, в отсутствии единой законодательной и нормативной базы налогообложения, многочисленности нормативных документов и частом несоответствии законов и подзаконных актов, регулирующих налоговые отношения. А также законов, относящихся к иным отраслям права, но вторгающихся в вопросы регулирования налоговых отношений, существование правовых пробелов и отсутствие достаточных правовых гарантий для участников налоговых отношений.

Чтобы раскрыть тему дипломной работы нельзя обойти стороной несовершенство налоговой системы. Поэтому в теоретической части рассматривается строение налоговой системы. Где особую значимость приобретает Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права. Он выступает, как инструмент реализации основных задач в области налоговой политики. В Налоговом кодексе Российской Федерации действующие нормы и положения, регулирующие процесс налогообложения, перерабатываются в соответствии с выбранными приоритетами и направлениями развития налоговой системы, приводятся в упорядоченную, единую, логически цельную и согласованную систему.

Так же в теоретической части считаю необходимым привести основные определения слов, которые будут неоднократно встречаться в дипломной работе.

Особое внимание уделяется налоговой нагрузке, налогу на прибыль. Раскрываются основные характеристики налога на имущество предприятий, дается описание плательщиков налога, порядка его исчисления, ставок, порядка и сроков уплаты. А так же изменения налога на имущество, предусмотренные проектом Налогового кодекса. Таким образом, эта часть носит как теоретический, так и частично методический характер.

В практической части приведен расчет налога на прибыль с учетом и без учета льгот на примере ООО «Авангардстройматериалы». Приведено несколько примеров расчетов среднегодовой стоимости предприятий.

Так как налог на имущество является основным налогом субъектов Российской Федерации, то наряду с налогом на прибыль, налогом на добавленную стоимость и другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, в практической части освещен опыт имущественного налогообложения полученный в ходе эксперимента в Новгородской и Тверской области.

Для наглядности в работе используются примеры для иллюстрации порядка расчета налогооблагаемой базы по налогу на имущество предприятий, определения среднегодовой стоимости имущества для целей налогообложения при различных ситуациях. Также в работе приведены два рисунка, три таблицы и пять приложений.

1. Налоговый кодекс РФ как основной законодательный акт российского налогообложения

История российского Налогового кодекса тянется с 1994 года, когда было решено готовить кодифицированный законодательный акт взамен действующей запутанной и противоречивой системы.

Проект готовился правительством РФ под руководством С. Шаталова, в то время - заместителя Министра Финансов РФ.

В 1997 году проект был внесен в Государственную Думу и даже принят в первом чтении, однако к ноябрю стало ясно, что дальнейшее рассмотрение проекта полностью остановит работу над бюджетом 1998 года. Президент РФ, следуя договоренности с руководителями обеих палат Федерального Собрания, отозвал проект Налогового кодекса на доработку. Доработка правительственного варианта Кодекса велась под руководством нового заместителя Министра Финансов М. Моторина.

В январе 1998г. Правительственный проект вновь был представлен в Государственную Думу. Одновременно с ним рассматривались и альтернативные проекты, представленные депутатскими фракциями (КПРФ, ЛДПР), общественными объединениями ("Налоги России", Ассоциация "Черноземье"), отдельными депутатами (И. Грачев, В. Машинский). В результате 23 апреля в первом чтении был, все же принят правительственный вариант. Работа над проектом продолжалась в специально созданной комиссии Государственной Думы, которая рекомендовала разделить рассмотрение его двух частей: Первой (общей) части, которая описывает принципы налогообложения и устанавливает основы взаимоотношений налогоплательщиков и налоговых органов, и Второй (специальной) части, посвященной отдельным налогам.

Первая часть Кодекса была существенно переработана в Бюджетном комитете Государственной Думы и принята во втором чтении 23 июня. 16 июля состоялось третье, последнее чтение законопроекта, и 31 июля он был подписан Президентом. Первая часть Кодекса введена в действие с 1 января 1999 года.

Вторая часть Кодекса продолжает обсуждаться в Государственной Думе специально созданными рабочими группами по отдельным налогам с участием представителей Правительства и независимых экспертов. В настоящее время рассматривается два варианта развития событий: либо, как и прежде, будет проводиться корректировка действующих в настоящее время налоговых законов, либо отдельные положения второй части Налогового кодекса будут вводиться в действие самостоятельными законами.

1.1. «Вводный закон»[2]

Принятие крупных законодательных актов, к которым относится и часть первая Налогового кодекса, требует издания отдельных законов, регулирующих особенности порядка введения их в действие. Так принятие Федерального закона от 31.07.98 N 146-ФЗ "Налоговый кодекс Российской Федерации (часть первая)" (далее часть первая Кодекса) потребовало издания также Федерального закона от 31.06.98 N 147-ФЗ "О введении в действие части первой Налогового кодекса Российской Федерации" (далее Вводный закон). Роль Вводного закона заключается в решении четырех вопросов: во-первых, им устанавливается общая дата введения в действие части первой Кодекса, во-вторых, для отдельных положений определяются иные даты вступления их в силу, в-третьих, Вводный закон определяет круг актов и отдельных норм, отменяемых в связи с введением части первой Кодекса, и в-четвертых, содержит разъяснения по отдельным вопросам, которые неизбежно должны возникнуть в связи с введением части первой Кодекса. [12]

Вводному закону надо уделить особое внимание, поскольку в дальнейшем юристам, бухгалтерам, аудиторам придется постоянно обращаться к данным положениям с тем, чтобы правильно определить какие нормы распространяются на отношения, возникшие в то или иное время.

I. В соответствии со ст.1 Вводного закона часть первая Кодекса вводится в действие с 01.01.1999 г.

II. Одновременно из вышеназванного общего правила предусмотрен ряд исключений, то есть для некоторых норм части первой Кодекса установлены иные сроки введения их в действие.

1) Отдельные положения вступают в силу только с момента введения в действие части второй Налогового кодекса, например статьи 12,13,14,15 части первой Кодекса, устанавливающие систему налогов и сборов в Российской Федерации, это связано тем, что основные элементы налогов и сборов будут оконкретизированы только во второй части Кодекса.

2) Абзац 2 п.1 ст.47 вводится в действие с 01.01.2000 года. В данной норме содержится положение о том, что взыскание налога за счет имущества осуществляется путем направления соответствующего постановления налогового органа судебному приставу для исполнения в порядке, предусмотренном ФЗ от 21.07.97 N 119-ФЗ "Об исполнительном производстве". Столь поздняя дата вступления в силу данной нормы обусловлена тем, что в настоящее время служба судебных приставов находится еще в процессе формирования.

III. В соответствии с Вводным законом утрачивают силу полностью или в части с 01.01.1999 г. следующие нормативные акты:

1) Закон РФ от 20.12.91 N 2071-1 "Об инвестиционном налоговом кредите" вместе с Постановлением Верховного Совета РСФСР от 20.12.1991 о порядке его введения в действие. Это связано с тем, что в гл.9 части первой Кодекса "Изменение срока уплаты налогов и сборов" в ст.ст. 66 и 67 вводятся новые нормы, регулирующие предоставление инвестиционного налогового кредита. Более подробно о новеллах, предусмотренных частью первой Кодекса Вы узнаете из последующих наших комментариев.

2) Закон РФ от 27.12.91 N 2118-1 "Об основах налоговой системы в Российской й Федерации", за исключением п.2 ст.18 и ст.ст. 19,20,21. В данных статьях Закона РФ N 2118-1 установлен перечень федеральных налогов (ст.19), налогов субъектов Федерации (ст.20), местных налогов (ст.21). Оставление в силе данных статей вызвано тем, что аналогичные нормы части первой Кодекса (ст.ст. 12,13,14,15), устанавливающие систему налогов и сборов в РФ, будут введены в действие не с 01.01.99, а только с момента введения в действие части второй Кодекса (ст.3 Вводного закона). Поэтому до того времени руководствоваться надлежит положениями Закона РФ "Об основах налоговой системы в РФ". Также установлено, что до введения в действие ст.ст. 13,14 и 15 части первой Кодекса, налоги, сборы, пошлины и другие платежи, не установленные в ст.ст. 19,20,21 Закона РФ "Об основах налоговой системы в РФ", не взимаются.

3) Абзацы 3-9 п.1 ст.4 Закона РФ от 06.12.91 N 1992-1 "О налоге на добавленную стоимость". Данные положения, содержащие правила о порядке определения налогооблагаемого оборота по НДС при реализации продукции (работ, услуг) по цене не выше фактической себестоимости, с 01.01.99 утратили силу. Поскольку для целей налогообложения цена товара будет определяться теперь вне зависимости от его фактической себестоимости (термин "себестоимость" вообще не употребляется в части первой Кодекса), а только исходя из цены, указанной в сделке.

4) Пункт 5 ст.2 Закона РФ от 21.12.91 N 2116-1 "О налоге на прибыль предприятий и организаций". В этом пункте также содержаться положения, определяющие налогооблагаемую базу при реализации продукции (работ, услуг) по цене не выше фактической себестоимости, но применительно к налогу на прибыль предприятий и организаций. Данные положения также прекращают свое действие с 01.01.99.

Дополнительные разъяснения:

а) Все другие нормативные акты, не вошедшие в перечень утративших силу, должны быть приведены в соответствие с частью первой Кодекса, а до тех пор действуют в части не противоречащей ей.

Можно привести следующий пример. Как известно в соответствии с п.9 ст.7 Закона РСФСР от 21.03.91 N 943-1 (ред.16.11.97) "О государственной налоговой службе РСФСР" налоговые органы вправе взыскивать в бесспорном порядке с предприятий и организаций недоимки по налогам. На основании данной нормы в настоящее время сложилась практика взыскания налоговыми органами в бесспорном порядке недоимок по налогам в результате так называемой бесспорной квалификации сделок. Чтобы была более понятна суть проблемы приведу пример.

Между налогоплательщиком и третьим лицом (физическим лицом) заключен договор купли-продажи. Естественно такой договор не порождает обязанности уплаты взносов в Пенсионный фонд РФ с доходов физических лиц. Но если в результате проверки налоговые органы сочтут, что в действительности под видом договора купли-продажи был заключен договор подряда (заказчик должен перечислить в Пенсионный фонд РФ страховые взносы с суммы, уплаченной физическому лицу (подрядчику) по такому договору), то они вправе переквалифицировать данную сделку и произвести бесспорное взыскание недоимки.

В соответствии же с п.1 ст.45 части первой Кодекса взыскание налога с организации не может быть произведено в бесспорном порядке, если обязательство об уплате налога основано на изменении налоговым органом юридической квалификации сделок, заключенных налогоплательщиками с третьими лицами.

Таким образом с момента введения в действие части первой Кодекса положения п.9 ст.7 Закона РСФСР "О государственной налоговой службе РСФСР" будут применяться в части, не противоречащей п.1 ст.45 Налогового кодекса, до приведения их в соответствие.

б) В тех случаях, когда частью первой Кодекса предусматривается, что тот или иной вопрос должен регулироваться только федеральным законом, то до его принятия действуют изданные до введения в действие части первой Кодекса нормативные акты Президента и Правительства РФ.

в) Некоторые положения части первой Кодекса содержат ссылки на главы еще не принятой второй части Налогового кодекса. Так п.14 ст.40 отсылает к такой главе второй части Кодекса, как "Налог на прибыль (доход) организаций". Статьи 41 и 42 части первой Кодекса содержат ссылки к главам - "Подоходный налог с физических лиц", "Налог на прибыль (доход) организаций", "Налог на доходы от капитала". В соответствии со ст.4 Вводного закона до принятия второй части Кодекса, которая будет содержать указанные главы, данные ссылки приравниваются к ссылкам на действующие законы о конкретных налогах.

г) В соответствии со ст.9 Вводного закона, те филиалы и представительства российских юридических лиц, которые являются налогоплательщиками некоторых видов налогов, самостоятельно перечисляют налоги и сборы, подлежащие уплате на 01.01.1999. Если же у филиала или представительства российского юридического лица на 01.01.1999 останется неисполненные обязанности по налоговым платежам, то они с 01.01.1999 переходят к юридическим лицам, создавшим их.

И наконец-то в части первой Кодекса четко определено, что следует считать моментом уплаты налога - момент предъявления в банк поручения на уплату соответствующего налога (п.2 ст.45). До настоящего времени сложилась практика, по которой моментом исполнения обязанности по уплате налога являлся момент поступления средств в бюджет. Какие это причиняло неудобства налогоплательщикам, особенно при трудностях с расчетами через банки, объяснять не надо. [14. 17]

1.2. Общие определения

Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью. Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

Налоговая система базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налога.

К ним относятся:

а) субъект налога или налогоплательщик - лицо, на которое законом возложена обязанность уплачивать налог. Однако через механизм цен налоговое бремя может перекладываться на другое лицо поэтому рассматривают и

б) носитель налога - лицо, которое фактически уплачивает налог;

в) объект налога - доход или имущество, с которого начисляется налог (заработная плата, ценные бумаги, прибыль, недвижимое имущество, товары и т.д.);

г) источник налога - доход, за счет которого уплачивается налог;

д) ставка налога - важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода, единица земельной площади, единица измерения товара и т.д.). [16. 49]

Различают, твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа).

2. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины (например, действовавший в СССР до 1 июля 1990 г. налог на заработную плату в размере 13 %) .

3. Прогрессивные - средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

4. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

В общих чертах видно, что прогрессивные налоги - это те налоги, бремя которых наиболее сильно давит на лиц с большими доходами, регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам, обладающим незначительными доходами. [17. 44]

По платежеспособности налоги классифицируют на прямые и косвенные.

Прямые налоги прямо взимаются с субъекта налога (подоходный налог с населения, подоходный налог с предприятий, корпораций, организаций, налоги в фонд социального страхования и т.д.). Прямые налоги прямо пропорциональны платежеспособности.

Косвенные налоги - это налоги на определенные товары и услуги. Косвенные налоги взимаются через надбавку к цене. Виды косвенных налогов: налог на добавленную стоимость (охватывает широкий диапазон продукции), акцизы (облагается относительно небольшой перечень избранных товаров), таможенные пошлины.

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта. Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3) у источника Этот налог вносится лицом выплачивающим доход. Поэтомy оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Cуществуют два вида налоговой системы: шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

[14. 37-38]

1.3 . Налоговая нагрузк а

Один из важнейших аспектов функционирования российской налоговой системы – это проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов, но не определены ни временные, ни нормативные рамки этого процесса.

Нуждается в уточнении и само понятие «налоговая нагрузка». Одно из мнений заключается в том, что это комплексная характеристика, которая включает:

- количество налогов и других обязательных платежей;

- структуру налогов;

- механизм взимания налогов;

- показатель налоговой нагрузки на предприятие.

При оценке количества налоговых платежей необходимо отметить, что в настоящее время их насчитывается более 100. Реальное количество налогов, перечисленных в проекте Налогового кодекса приближается к 50. Но также рассматривается перспектива дальнейшего сужения круга налогов до 10: 8 федеральных, 1 регионального и 1 местного.

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя. Это налоги уплачиваемые, как отчисления от оборота и имущественные налоги. В проекте Налогового кодекса некоторые из этих налогов прекращают свое существование (налоги зачисляемые в дорожные фонды, сбор на нужды образовательных учреждений и др.), но резко возрастает роль еще более трудных «имущественных» налогов.

Налоговая нагрузка на предприятие в немалой степени определяется самим механизмом взимания налогов. Так в условиях непрекращающегося платежного кризиса в РФ очень болезненным оказался переход к международной практике определения реализованной продукции по факту ее отгрузки покупателю. Эта практика, несомненно, ужесточает налоговый режим.

Но все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных предполагает использование формулы (1):

![]() (1)

(1)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

Вр – выручка от реализации продукции (работ) и оказания услуг.

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

![]()

![]() (2)

(2)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

СИ – сумма источников средств для уплаты налогов.

В перечень уплачиваемых налогов входят все без исключения налоги и обязательные платежи предприятия в бюджет и во внебюджетные фонды. Иногда предлагают исключить из расчета налоговой нагрузки такие платежи как НДС, акцизы, отчисления во внебюджетные социальные фонды. Аргументом здесь служит характеристика этих налогов как транзитных, нейтральных для предприятия. Но абсолютно нейтральных для предприятия налогов просто не существует: они реально уплачиваются за счет текущих денежных поступлений, а степень их «перелагаемости» непостоянна и осуществляется не в полном объеме. Эта «перелагаемость», как известно, зависит от эластичности спроса на соответствующую продукцию. При устоявшемся уровне цен и высоких ставках косвенного налогообложения их дальнейшее повышение приведет к существенным потерям доходов у товаропроизводителей.

Рассматривая состав источников средств для уплаты налогов ( СИ ), необходимо, прежде всего, отметить их возможное несовпадение с налогооблагаемой базой (например, по имущественным налогам). Источником уплаты может быть только доход предприятия в его различных формах, а именно:

· выручка от реализации продукции (работ, услуг) – для НДС и акцизов;

· себестоимость продукции с последующим покрытием расходов из выручки от реализации – для земельного и социального налогов;

· прибыль предприятия в процессе ее формирования – для налога на имущество и налогов с оборота;

· прибыль предприятия в процессе ее распределения – для налога на прибыль;

· чистая прибыль предприятия – для экономических санкций, вносимых в бюджет, некоторых местных налогов и лицензионных сборов.

Частные показатели налоговой нагрузки для отдельных налогов целесообразно рассчитывать по названным группам налогов к соответствующему источнику средств по формуле (2).

Для расчета общего показателя налоговой нагрузки для всех налоговых платежей следует применять формулу (1). Этот показатель не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка. [3. 85]

1.4. Налог на прибыль

Одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов служит налог на прибыль предприятий и организаций. За пять с половиной лет роль и значение его несколько менялись, но независимо от этого он входил и продолжает быть одним из двух основных налогов.

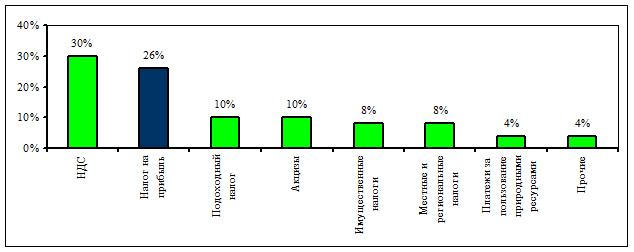

Налог на прибыль предприятий служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Если рассматривать структуру доходов бюджета российской федерации, то будет видно, что доля налога на прибыль уступает по величине лишь доле налога на добавленную стоимость (см.рис.1). [7. 42]

Рис. 1. Распределение между налогами по соответствующей доле доходов бюджета РФ в 1996 году.

До введения с действие части второй Налогового Кодекса Российской Федерации налог регламентируется Законом РФ "О налоге на прибыль предприятий и организаций" от 1 января 1992 г. Налог является прямым, его сумма зависит от конечного финансового результата предприятия-налогоплательщика. А плательщики — все предприятия и организации, в том числе и бюджетные, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

С 1994 г. плательщиками налога на прибыль стали коммерческие банки и иные кредитные учреждения, на деятельность которых два предыдущих года распространялся Закон РФ "О налоге на доходы банков".

Объектом обложения является валовая прибыль, уменьшенная (или увеличенная) в соответствии с положениями Закона "О налоге на прибыль предприятий и организаций". Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции. Перечень затрат, включаемых в себестоимость, установлен Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли[3] .

В себестоимость продукции (работ, услуг) включаются:

• затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией производства;

• затраты, связанные с использованием природного сырья, земель, древесины, воды и т. д.;

• затраты на подготовку и освоение производства;

• затраты некапитального характера, связанные с совершенствованием технологии и организации производства, с улучшением качества продукции;

• затраты на проведение опытно-экспериментальных работ, изобретательскую и рационализаторскую работу;

• затраты по обслуживанию производственного процесса.

Сюда входят расходы по обеспечению производства сырьем, материалами, топливом, энергией, инструментами и пр., по поддержанию в рабочем состоянии основных производственных фондов — технический осмотр, ремонт, по обеспечению выполнения санитарно-гигиенических требований, нормальных условий труда и техники безопасности;

• текущие затраты, связанные с эксплуатацией фондов природоохранного назначения: очистных сооружений, фильтров, золоуловителей, расходы по очистке сточных вод, хранению и уничтожению экологически опасных отходов, другие виды текущих природоохранных затрат. Особо надо сказать о платежах за выбросы или сбросы загрязняющих веществ в природную среду. За предельно допустимые выбросы платежи осуществляются за счет себестоимости продукции, а за их превышение — за счет прибыли, остающейся после уплаты налогов;

• затраты, связанные с управлением производством. Сюда относится содержание аппарата управления, включая материально-техническое и транспортное обслуживание его деятельности, а также содержание и обслуживание технических средств управления; вычислительных центров, узлов связи, средств сигнализации и т. д., расходы на командировки, оплата информационных, консультационных и аудиторских услуг, услуг сторонних организаций по управлению производством, если штатным расписанием не предусмотрены какие-либо функциональные службы, представительские расходы. В состав себестоимости из числа расходов на управление нельзя включать затраты, связанные с ревизией финансово-хозяйственной и коммерческой деятельности предприятия, проводимой по инициативе одного из участников или собственников этого предприятия. Не включаются также затраты по созданию и совершенствованию систем и средств управления, это ложится на собственную прибыль;

• затраты, связанные с подготовкой и переподготовкой кадров;

• затраты по транспортировке работников к месту работы и обратно в направлениях, где отсутствует транспорт общего пользования;

• выплаты, предусмотренные законодательством о труде;

• отчисления на государственное социальное страхование, пенсионное обеспечение, в государственный фонд занятости, в фонд обязательного медицинского страхования, в специальные отраслевые и межотраслевые внебюджетные фонды;

• платежи по кредитам банков в пределах ставки, установленной законодательством. Платежи по кредитам сверх этих ставок относятся на финансовые результаты;

• оплата услуг кредитных учреждений по выдаче сотрудникам заработной платы, осуществлению торгово-комиссионных (факторинговых) операций;

• затраты, связанные со сбытом продукции: упаковка, хранение, погрузка, транспортировка, реклама в пределах установленных норм, участие в выставках, ярмарках и т. д.;

• затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции в форме амортизационных отчислений на полное восстановление;

• износ по нематериальным активам;

• налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

Помимо некоторых видов затрат, отмеченных выше, не подлежат включению в себестоимость продукции (работ, услуг) расходы, не связанные непосредственно с производством продукции. Это работы по благоустройству территории, оказанию помощи сельскому хозяйству, строительству, оборудованию и содержанию культурно-бытовых объектов, оказанию помощи или участию в деятельности других предприятий и организаций. [6.112]

За пять лет ставка налога на прибыль предприятий и организаций несколько раз претерпевала изменения. Первоначально при принятии соответствующего Закона она была установлена в размере 32%, а для посреднической деятельности — 45%. Так она функционировала в 1992—1993 гг. Напомню, что кредитные учреждения платили вместо налога на прибыль налог на доходы банков. В 1994 г. и ставки, и механизм взимания налога на прибыль подверглись переменам. Налог на доходы банков был отменен и кредитные учреждения стали вносить в бюджет налог на прибыль. Этот налог как бы раздвоился и стал состоять из двух частей: федеральной и региональной. Было установлено, что 13% прибыли любого предприятия независимо от формы собственности и подчиненности поступает в федеральный бюджет. Региональные власти могут установить налог еще в пределах 25%. Если они не примут решения, то налог на прибыль в региональные и местные бюджеты взимается по ставке 22%. Таким образом для предприятия данный налог повысился с 32% в 1993 г. до 35—38% в 1994 г. В следующем году произошли новые уточнения. Теперь законодательные органы субъектов Федерации могут устанавливать ставку налога на прибыль не выше 22%. Практически повсеместно в Российской Федерации общая ставка налога составляет в настоящее время 35% (13+22). Более высокие ставки применяются к банкам, биржам, брокерским конторам и прибыли от посреднической деятельности. Для них ставка регионального налога может быть установлена до 30%, а общая ставка —до 43%. Часть вторая Налогового Кодекса РФ предусматривает ставку налога на прибыль в размере 30%:

«Налоговая ставка устанавливается, если иное не предусмотрено другими частями настоящей статьи, в размере 30 процентов, в том числе ставка налога на прибыль (доход), зачисляемого в федеральный бюджет составляет 11 процентов, а в бюджеты субъектов Российской Федерации - не свыше 19 процентов.

По доходам иностранных организаций:

1) от источников в Российской Федерации, если такие доходы не связаны с деятельностью в Российской Федерации через постоянное представительство, к которым применяется часть первая настоящей статьи, кроме доходов от фрахта, налоговая ставка устанавливается в размере 20 процентов. Положения настоящей части не распространяются на доходы в виде процентов или дивидендов (статья 60 настоящего Кодекса), подлежащие налогообложению в порядке, предусмотренном главой 31 настоящего Кодекса;

2) от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок, налоговая ставка устанавливается в размере 15 процентов.»[4]

Отдельные виды прибыли, получаемой юридическими лицами, облагаются особо. Так, прибыль от дивидендов, полученных по акциям, облигациям и иным ценным бумагам, выпущенным в Российской Федерации, облагается по ставке 15%. Этот размер ставки применяется к прибыли от долевого участия в других предприятиях, созданных на территории Российской Федерации.

Доходы от игорного бизнеса, включая игровые автоматы, облагаются по ставке 90%, прибыль видео салонов — 70%.

Закон "О налоге на прибыль предприятий и организаций" предусматривает большое количество налоговых льгот. Это подвергается нападкам, частично справедливым, со стороны авторов проекта Налогового Кодекса РФ. Мы рассмотрим здесь только льготы, установленные федеральным законодательством. Но представительные органы субъектов Федерации могут вводить свои налоговые льготы в части, поступающей в их бюджеты. Льготы не могут предоставляться отдельным конкретным налогоплательщикам. Их можно применить только к категориям предприятий исходя из приоритетов экономического и социального развития регионов. В этом отношении российское законодательство переняло, хотя и не сразу, американский опыт.

Итак, пока в соответствии с требованиями части второй Налогового Кодекса льготы не отменены, облагаемая прибыль уменьшается на суммы:

• направленные на финансирование капитальных вложений производственного назначения в отраслях материального производства и в жилищное строительство во всех отраслях;

• в размере 30% от капитальных вложений на природоохранные мероприятия;

• затрат предприятий на содержание находящихся на их балансе учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, а также затрат при долевом участии в содержании данных объектов.

Следует иметь в виду, что затраты принимаются — не полностью по фактическим расходам, а в соответствии с нормативами, утвержденными местными органами государственной власти:

• взносов на благотворительные цели в пределах 5% облагаемой налогом прибыли;

• направленные государственными предприятиями на погашение государственного целевого кредита.

Кроме этого, льготируется основная деятельность государственных предприятий связи и образовательных учреждений.

Ставка налога на прибыль уменьшается в два раза, если на предприятии инвалиды и пенсионеры составляют не менее 70% среднесписочной численности.

Для предприятий, находящихся в собственности общественных организаций и объединений, творческих союзов, благотворительных фондов, налогооблагаемая прибыль снижается на сумму, направленную на осуществление их уставной деятельности. Эта льгота не относится к политическим партиям и движениям, профессиональным союзам.

С 1996 г. освобождается от налога прибыль средств массовой информаций за исключением прибыли, полученной от публикации рекламы и эротической продукции.

Если предприятие по данным годового бухгалтерского отчета получило убыток, то освобождается от уплаты налога часть прибыли, направленная на его покрытие в течение последующих пяти лет при условии полного использования на эти цели средств резервного фонда.

Но при этом не учитываются убытки, возникшие в результате сокрытия или занижения прибыли, а также убытки, полученные до 1 января 1996 г. в результате превышения фактических расходов на оплату труда по сравнению с их нормируемой величиной, убытки, полученные от превышения норм и нормативов, установленных законодательством РФ по учету затрат, включаемых в себестоимость продукции (работ, услуг), учитываемых при расчете налогооблагаемой прибыли.

С 1997 г. предоставлена налоговая льгота товариществам — собственникам жилья, жилищно-строительным кооперативам по уменьшению налогооблагаемой прибыли на суммы, направленные на обслуживание и ремонт жилья и нежилых помещений, инженерное оборудование жилых домов.

Значительные льготы по налогу на прибыль предоставляются малому бизнесу. При введении в действие Закона "О налоге на прибыль предприятий и организаций" было предусмотрено, что помимо общих льгот в первые два года после регистрации не уплачивают налог малые предприятия по производству и переработке сельскохозяйственной продукции, производству товаров народного потребления, строительные, ремонтно-строительные и по производству строительных материалов при условии, если выручка от указанных видов деятельности превышает 70% общей суммы выручки от реализации продукции (работ, услуг).

С 1994 г. малые предприятия освобождены от обязанности вносить авансовые платежи. Они рассчитываются с бюджетом по фактическим квартальным результатам, что в условиях инфляции является заметной налоговой льготой. [7. 68]

1.5. Налог на имущество

1.5.1. Общая характеристика налога на имущество предприятий

Налог на имущество предприятий является региональным налогом. Это значит, что сумма платежей по налогу зачисляется равными долями в республиканский бюджет республики в составе РФ, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, в районный бюджет района или городской бюджет города по месту нахождения предприятия.

Особенностью всех региональных налогов и налога на имущество в частности, является то, что общие принципы его исчисления и порядка перечисления по принадлежности устанавливаются на федеральном уровне, а конкретные ставки налога и состав предоставляемых по налогу льгот, определяются законодательством региона.

Вообще же, налогообложение имущества, в том числе недвижимого, общепринято в развитых странах. Поимущественный налог был известен с древнейших времен, когда-то рассматривался как самый справедливый из возможных налогов. Во все времена делалась попытка облагать имущество налогом в соответствии с его стоимостью. В России налог на имущество предприятий в его современном виде – это прямой налог, который берется от имущественного состояния юридического лица.

При введении поимущественного налога на территории Российской Федерации преследовались цели: создать у предприятий заинтересованность в реализации излишнего, неиспользуемого имущества; стимулировать эффективное использование имущества, находящегося на балансе предприятия. Таким образом, для финансов этот налог выполняет стимулирующую и контрольную функцию, а при пополнении бюджетов федерации и местных бюджетов – фискальную функцию. [15. 57]

Попытка ввести такие платежи предпринималась и ранее в нашей стране, так, например, в конце 1970-х гг. была введена плата за основные производственные фонды и нормируемые оборотные средства. Но она в корне отличалась от налога на имущество объектом налогообложения и размером ставки, и, что самое главное, источником платежа. Поэтому налог на имущество предприятий следует считать новым явлением во взаимоотношениях предприятий с государством. Новизна этого платежа в бюджет заключается не только в том, что он носит налоговый характер. При исчислении данного налога в состав налогооблагаемой стоимости имущества попадают принципиально новые стоимостные элементы, присущие рыночным условиям хозяйствования. К таким элементам относится рыночная стоимость основных фондов, нематериальных активов; применение механизма ускоренной амортизации и использование индексации в переоценке основных средств с учетом инфляционных процессов; залог имущества и другие формы его движения, обусловленные конъюнктурными колебаниями и поиском путем стабилизации финансового состояния.

По данным на 1 января 1995 г. налог на имущество предприятий не играл заметной роли в формировании доходов в бюджет. Являясь основной формой российского имущественного налогообложения, налог на имущество предприятий составил в 1994 г. в общей сумме поступлений государственных налогов и других обязательных платежей 3,6%, что на 1,15% было больше, чем в 1993 г. В 1997 г. фактические платежи по этому налогу по расчетам ГНС РФ были ниже запланированных примерно на 1,8%. Данные табл. 1 характеризуют динамику поступлений налога на имущество юридических лиц в разрезе федерального и регионального бюджетов.[21. 69]

Таблица 1

Место налога на имущество в системе доходных источников

бюджета РФ

(трлн. руб.)

| Доходы бюджета | 1994 г. | 1995 г. | 1996 г. | 1997 г. |

| 1. Всего поступлений, | 134,26 | 163,2 | 376,4 | 435,6 |

| из них: | ||||

| в федеральный бюджет | 47,31 | 68,7 | 146,8 | 194,8 |

| 2. Налог на имущество, всего | 4,83 | 5,01 | 9,43 | 10,4 |

| в том числе: | ||||

| в федеральный бюджет | 2,41 | 2,5 | 2,71 | 5,2 |

| в бюджеты субъектов | 2,42 | 2,51 | 2,72 | 5,2 |

| 3. Удельный вес налога в доходах бюджета, % | 3,6 | 3,07 | 2,5 | 2,4 |

Налог на имущество юридических лиц занимает в настоящее время центральное место в системе имущественного налогообложения России. Однако в доходных источниках бюджета он не играет существенной роли. Его удельный вес в общей сумме имущественных налогов в 1994 г. составил 99,1%, в 1995 г. – 99,01%, в 1996 г. – 99,6%. Темпы поступлений налога в бюджет за период с 1994 по 1997 г. не были стабильными, напротив, доля поступлений налога на имущество в общей сумме доходов бюджета снизилась на 1,2%.

Такое снижение связано в первую очередь с неотработанностью методических положений по переоценке основных фондов. Балансовая стоимость некоторых основных средств, числящихся на балансе предприятий и организаций, принимаемая к расчету налогооблагаемой базы по налогу на имущество, на несколько порядков ниже рыночной стоимости. Стоимость же прочих основных средств и другого имущества была безгранично завышена. Однако рост цен в большей степени сказывался на приросте общей суммы доходов бюджета, ибо эти доходы складываются из налогов с прибыли и выручки. Поэтому доходы бюджета росли опережающими темпами по сравнению с ростом поступлений в бюджет налога на имущество.

Оценка реальной стоимости основных фондов предприятий стала наиболее сложной для налогообложения имущества в период становления в России рыночных отношений проблемой. В постановлении Правительства РФ от 7 декабря 1996 года N 1442 «О переоценке основных фондов в 1997 году» предусматривалось, что переоценке подлежат основные фонды как находящиеся в собственности организаций, так и состоящие в их хозяйственном ведении, оперативном управлении и долгосрочной аренде с правом выкупа. Перечислялись и виды имущества, подлежащие переоценке, - здания, сооружения, машины, оборудование, транспортные средства и пр. Указывалось также, что балансовая стоимость основных фондов при их переоценке должна быть приведена в соответствие с рыночными ценами. Последнее положение было принципиально новым: в прошлом цены формировались по методу, который не имел никакого отношения к рыночному ценообразованию. Таким образом, с вступлением в силу этого постановления, стало возможным надеяться на более упорядоченные потоки налоговых отчислений с имущества в бюджеты различных уровней. [13. 99-102]

1.5.2. Плательщики и ставки налога

Плательщиками налога на имущество являются:

¾ предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ;

¾ филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет;

¾ компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.[5]

Не является плательщиком налога на имущество Центральный банк РФ и его учреждения.

Структурные подразделения, являющиеся плательщиками налога на имущество (то есть, имеющие отдельный баланс и расчетный (текущий) счет), представляют налоговые отчеты и уплачивают налог на имущество по месту своего нахождения. При этом на учете в налоговом органе по месту нахождения филиала должно стоять юридическое лицо, его создавшее, на которое налоговым законодательством возложена обязанность уплачивать налоги.

Сумма налога зачисляется в соответствующие бюджеты по месту нахождения этих филиалов или приравненных к ним подразделений. При этом головная организация отражает в своем балансе стоимость имущества, выделенного на отдельный баланс структурного подразделения, на счете 79 «Внутрихозяйственные расчеты».

Предельный размер ставки налога на имущество предприятия не может превышать 2 процентов от налогооблагаемой базы. Конкретные ставки налога на имущество предприятий, определяемые в зависимости от видов их деятельности, устанавливаются законодательными (представительными) органами субъектов РФ.

При отсутствии решений законодательных (представительных) органов субъектов РФ об установлении конкретных ставок налога на имущество предприятий применяется максимальная ставка налога. Устанавливать ставку налога для отдельных предприятий не разрешается. [20. 146]

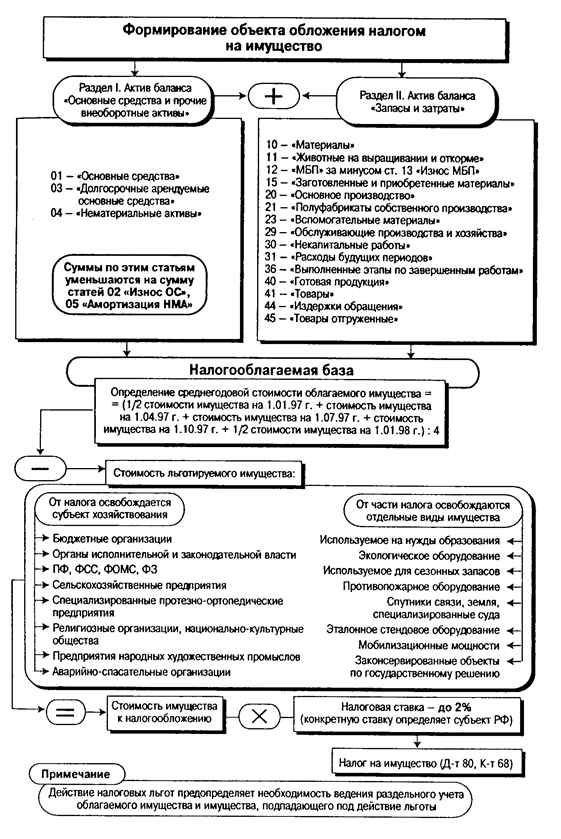

В разделе II инструкции ГНС № 33 определен объект налогообложения , им являются основные средства (в том числе арендованные и арендуемые, если они находятся на балансе предприятия), нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы для целей налогообложения учитываются по остаточной стоимости.

Для определения налогооблагаемой базы по предприятиям, применяющим План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий , утвержденной приказом Минфина СССР от 1 ноября 1991 г. № 56 (ред. от 17 февраля 1997 г.), принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета:

- 01 «Основные средства» и 03 «Долгосрочно арендуемые основные средства» (за минусом суммы износа, учитываемого на счете 02 «Износ основных средств» ). На счете 03 могут учитываться как арендуемые так и арендованные основные средства (до окончания срока действия ранее заключенных договоров). Кроме того, на счете 03 теперь учитываются и предметы проката, ранее учитываемые на счете 41 ;

- 04 «Нематериальные активы» (за минусом суммы износа, учитываемого на счете 05 «Амортизация нематериальных активов» );

- 10 «Материалы» ;

- 11 «Животные на выращивании и откорме» ;

- 12 «Малоценные и быстроизнашивающиеся предметы» (за минусом суммы износа, учитываемого на счете 13 «Износ малоценных и быстроизнашивающихся предметов» );

- 15 «Заготовление и приобретение материалов» ;

- 16 «Отклонение в стоимости материалов» ;

- 20 «Основное производство» 5 ;

- 21 «Полуфабрикаты собственного производства» ;

- 23 «Вспомогательные производства» ;

- 29 «Обслуживающие производства и хозяйства» ;

- 30 «Некапитальные работы» ;

- 31 «Расходы будущих периодов» ;

- 36 «Выполненные этапы по незавершенным работам» 5 ;

- 40 «Готовая продукция» ;

- 41 «Товары» (покупная цена). Предприятия розничной торговли и общественного питания (и при аукционной продаже товаров) стоимость товаров, поступивших от поставщиков, учитывают в расчетах налогооблагаемой базы без налога на добавленную стоимость;

- 44 «Издержки обращения» ;

- 45 «Товары отгруженные».

В соответствии с п. 2 Инструкции ГНС РФ № 33 стоимость имущества, являющегося объектом налогообложения и объединенного предприятиями в целях осуществления совместной деятельности без образования юридического лица, для целей налогообложения принимается в расчет участниками договоров о совместной деятельности, внесшими это имущество, независимо от счетов бухгалтерского учета, на которых оно учитывается, а созданного (приобретенного) в результате этой деятельности – участниками договоров о совместной деятельности в соответствии с установленной долей собственности по договору.

Таким образом, организация-участник совместной деятельности должна включить в налогооблагаемую базу стоимость имущества, внесенного ею в качестве вклада в совместную деятельность (несмотря на то, что это имущество учитывается на ее балансе на счете 06 «Долгосрочные финансовые вложения» или на счете 58 «Краткосрочные финансовые вложения» , которые не указаны в перечне счетов, на которых учитывается налогооблагаемое имущество). При этом такое имущество должно учитываться по его фактической балансовой стоимости (то есть стоимости, по которой оно было оценено участниками согласно условиям договора и отражено на счетах 06 или 58 ).

Часто возникают вопросы также и по поводу налогообложения арендованного имущества. Согласно п. 4 Инструкции ГНС РФ № 33 сальдо по счету 01 «Основные средства» подлежит включению в налогооблагаемую базу при расчете налога на имущество. Таким образом, если по условиям договора арендованное имущество числится на балансе у арендатора на счете 01 (в соответствии с п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга , утвержденных приказом Минфина РФ от 17 февраля 1997 г. № 15), то данные основные средства облагаются налогом на имущество. Если же арендованное имущество учитывается на забалансовом счете 001 «Арендованные основные средства» то в налогооблагаемую базу при расчете данного налога оно не включается (в этом случае имущество будет облагаться налогом у арендодателя).

В налогооблагаемой базе учитываются также запасы и затраты, отраженные по статье «Прочие материальные ценности и затраты» раздела II актива баланса.

Необходимо, чтобы расчеты налога и среднегодовой стоимости имущества за отчетный период представлялись предприятиями в налоговые органы по месту нахождения вместе с бухгалтерским отчетом в сроки, установленные для представления квартальной и годовой отчетности, и составлялись по утвержденным формам согласно приложениям 3 и 4 Инструкции ГНС РФ № 33 (см. прил. 3, 4).

При этом предприятие, осуществляющее ведение бухгалтерского учета ценностей и операций, связанных с осуществлением совместной деятельности, должно сообщать участникам договора о совместной деятельности сведения о стоимости имущества, созданного (приобретенного) ими в результате деятельности и являющегося объектом налогообложения, до срока, установленного для предоставления вышеуказанных расчетов.

Уплата налога на имущество предприятий производится плательщиками по квартальным расчетам в пятидневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в десятидневный срок со дня, установленного для предоставления годового бухгалтерского отчета.

Сумма платежей по налогу на имущество предприятий зачисляется равными долями в республиканский бюджет республики в составе РФ, краевой, областной бюджеты края, области, областной бюджет автономной области, окружной бюджет автономного округа, районный бюджет района или городской бюджет города по месту нахождения предприятия.[6]

Излишне внесенные суммы налога засчитываются в счет очередных платежей или должны возвращаться предприятию-плательщику в десятидневный срок со дня получения налоговым органом его письменного заявления.

Обычно зачет налоговые органы делают своевременно, а от возврата, как правило, ищут способы уклониться. Один из таких способов – зачет излишне уплаченных сумм в счет задолженности или очередных платежей по другим налогам. Это следует иметь в виду при планировании денежных потоков предприятия.

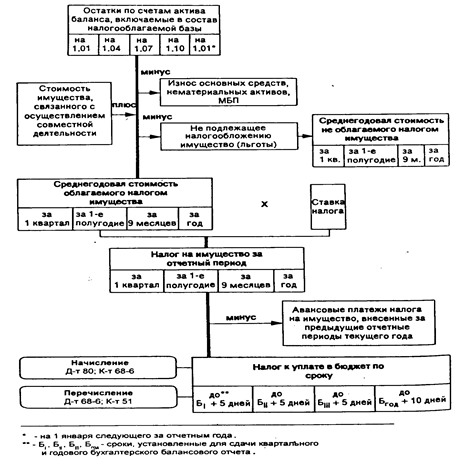

Общий же порядок исчисления налогооблагаемой базы и порядок уплаты налога на имущество юридических лиц можно представить в виде схемы:

Рис. 2. Исчисление налогооблагаемой базы и порядок уплаты налога на имущество юридических лиц

1.5.4. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса

Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, нельзя назвать коренными, однако, по ряду позиций они являются весьма существенными.

Во-первых, предельная ставка налога повышена до 2,5 процентов. Вряд ли законодательные органы субъектов РФ, применившие ранее предельную ставку (2%) удержатся от соблазна поднять ее уровень.

Во-вторых, существенно изменена налогооблагаемая база. В соответствии с проектом Налогового кодекса предполагается включение в базу только амортизируемого имущества. Здесь следует оговориться, что Налоговый кодекс призван несколько изменить общее представление об амортизируемом имуществе. В его состав будут входить:

¾ основные средства;

¾ нематериальные объекты;

¾ малоценные и быстроизнашивающиеся предметы;

¾ капитализируемые затраты (затраты на ремонт, техническое обслуживание и модернизацию основных средств; затраты на освоение природных ресурсов; затраты на научные исследования и опытно-конструкторские разработки).

Таким образом, для правильного определения налогооблагаемой базы руководителям предприятий придется ждать очередной инструкции Госналогслужбы РФ и, по всей вероятности, вносить существенные изменения в налоговый учет.

В-третьих, предлагается изменить и порядок исчисления налога. Среднегодовая стоимость имущества, подлежащего налогообложению, определяется как одна тринадцатая суммы, полученной при сложении стоимостей такого имущества на первое число каждого месяца отчетного года и первое число следующего за ним года. Если продолжительность налогового периода составляет более одного года, усредненная по этому налоговому периоду стоимость такого имущества принимается равной средней стоимости этого имущества, определенной по итогам календарного года, входящего в этот налоговый период. При этом соответствующий коэффициент принимается равным 1/365 числа дней налогового периода. Если продолжительность налогового периода составляет менее одного года, усредненная по этому налоговому периоду стоимость такого имущества принимается равной сумме, полученной при сложении стоимостей этого имущества на первое число каждого начинающегося в налоговом периоде месяца и на первое число следующего за налоговым периодом года (если окончание налогового периода совпадает с окончанием календарного года), деленной на число слагаемых в этой сумме. При этом соответствующий коэффициент принимается равным 1/365 числа дней налогового периода.

Таким образом, предлагается вернуться к схеме, при которой в расчет принимаются остатки на начало каждого месяца, а не квартала, как сейчас. Эта схема существовала до 1995 года и, так как в расчете участвовали почти все статьи актива баланса, предприятию приходилось делать ежемесячный баланс, даже если производственные или финансовые обстоятельства его к этому не понуждали. В связи с переходом на новую налогооблагаемую базу (амортизируемое имущество) задача упрощается, но повышается вероятность ошибок или расхождений в трактовке периодов осуществления некоторых хозяйственных операций. Как, например, быть в случае, когда акт ввода в эксплуатацию подписан 1 августа, а поступил в бухгалтерию только 10 августа (непосредственные исполнители акта ориентируются на квартальный баланс и не видят последствий задержки представления документов в середине квартала. Тем более, что в данном случае начисление амортизации будет начинаться с сентября). Налоговой инспекцией дата, на которую должны быть учтены данные объекты основных средств, вряд ли будет определена в пользу налогоплательщика.

В-четвертых, определенные, хотя и небольшие изменения произведены в отношении льгот по налогу. Эти изменения касаются прежде всего сроков действия льгот – почти все они ограничены 31 декабря 2000 года. Другой тенденцией, прослеживаемой при анализе существующих и предлагаемых льгот, является значительное сужение области действия некоторых из них. Например, при применении льготы, по налогу на имущество, используемое (предназначенное) исключительно для отдыха или оздоровления детей в возрасте до 18 лет снижен возрастной ценз – до 16 лет. Возникает вопрос, что предполагалось при внесении изменений – отказ от льготы, перепрофилирование имеющихся лагерей с тем, чтобы дети старше 16 лет не могли в них находиться или введение возрастного ценза при приеме в эти лагеря, безотносительно к тому, учится ребенок в школе или нет.[4. 93]

В отношении льготы по предприятиям народных художественных промыслов введено условие, предполагающее производство изделий, образцы которых утверждены в установленном порядке художественными советами по декоративно-прикладному искусству либо иными уполномоченными органами. В данном случае создается ситуация, стимулирующая массовое производство изделий (по утвержденному шаблону). Исключена льгота для общественных объединений, ассоциаций, осуществляющих свою деятельность за счет целевых взносов граждан и отчислений предприятий и организаций из оставшейся в их распоряжении после уплаты налогов и других обязательных платежей прибыли.

Таким образом, проект налогового кодекса не предусматривает отнесение налога на землю к имущественному налогу. Также в качестве отдельного налога рассматривается и налог на имущество физических лиц. Такой вопрос, как объединение этих трех налогов в один налог на недвижимость на основе опыта зарубежных стран, а также на основе результатов эксперимента в Новгородской и Тверской области (где был опробован налог на недвижимость и выработан целый ряд рекомендаций по оценке имущества на основе рыночных цен и его налогообложению) проектом Налогового кодекса не рассматривается.[7]

Также не вводится дифференцируемая ставка налога, за которую высказываются некоторые экономисты.[8] Дело в том, что налог на имущество предприятий, начисляемый по его остаточной стоимости, в определенной степени не поощряет инвестиции в производственный основной капитал. Скорее, он подавляет стремление промышленников обновлять мощности, поскольку введение в действие новых средств труда означает мгновенное обложение авансированной в них стоимости высоким имущественным налогом.

Как показывают расчеты на основе статистической отчетности о движении основных фондов, в последние годы происходит быстрое устаревание машин и оборудования, зданий и сооружений в отраслях обрабатывающей промышленности в условиях стремительного свертывания капитальных затрат и вялой ликвидации старой техники. Так, например, на предприятиях практически всех отраслей народного хозяйства Калининградской области в последние годы основные фонды практически не вводились в эксплуатацию. Большая часть основных фондов физически и морально изношена, устарела. Средний фактический срок эксплуатации активной части основных производственных фондов составляет 25-30 лет. Степень износа основного капитала достигает 45-50%.[9]

Таким образом, фискальный доход от имущества неизбежно будет падать в результате более существенного износа активной и пассивной части основных средств, обедняя прежде всего региональные бюджеты. Это подталкивает к повышению ставки этого сбора, что усиливает осторожность предпринимателей в затратах в основной капитал.

Между тем налог на имущество можно превратить в дополнительный импульс для интенсификации инвестиционного процесса, что в конечном счете позитивно отразится на поступлениях в бюджет.

Такое возможно, если будет установлена минимальная ставка налога на имущество (0,5%) для обновленных основных фондов. Для остальной части имущества налог может достигать 2,5% по средней остаточной стоимости, подталкивая предприятия к его обновлению, быстрой ликвидации или консервации.

Подобная практика в целом могла бы значительно повысить расчетную экономическую эффективность и, следовательно, привлекательность инвестиционных проектов, особенно наиболее значительных.

2. Расчет налога на прибыль и налоговой нагрузки предприятия на примере ООО <<Авангардстройматериалы>> .

Налоговая нагрузка - комплексная характеристика, которая включает:

· количество налогов и других обязательных платежей;

· структуру налогов;

· механизм взимания налогов;

· показатель налоговой нагрузки на предприятие.

Главной задачей всех налоговых реформ служит снижение налоговой нагрузки.

Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных предполагает использование формулы (1):

![]() (1)

(1)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

Вр – выручка от реализации продукции (работ) и оказания услуг.

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

![]()

![]() (2)

(2)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

СИ – сумма источников средств для уплаты налогов.

Пример

Перед началом расчетов видится необходимым дать краткое описание данного предприятия - ООО «Авангардстройматериалы» и его деятельности. Оно было создано в январе 1997 года на базе строительной фирмы ПП «Авангардстрой». Оба предприятия находятся в г. Светлогорске Калининградской области, а значит, на их деятельность распространяются льготы Особой экономической зоны. ПП «Авангардстрой» существует с 1988 года и занимается широким кругом строительных работ, что и послужило хорошей основой для открытия нового строительного предприятия. ООО «Авангардстройматериалы» успешно осуществляет свою деятельность и является одним из ставших в настоящее время редкими прибыльных предприятий. И, хотя производство носит несколько сезонный характер, в среднем в хороший месяц выручка предприятия составляет около 600-800 тысяч рублей. Прежде всего, это связано с достаточно высоким уровнем рентабельности выпускаемой фирмой продукции.

Итак, основной деятельностью ООО «Авангардстройматериалы» является производство:

- полимерных штукатурных масс,

- мозаичных каменных штукатурных масс,

- полимерного клея,

- средства для грунтовки,

- лака,

- эмульсионной краски.

Кроме этого, предприятие занимается выполнением работ с перечисленными выше материалами. Дополнительно к описанным выше видам деятельности на балансе ООО «Авангардстройматериалы» находится пункт видеопроката, а также предприятие осуществляет посреднические услуги для строительных организаций.

Необходимой для дальнейших расчетов информацией является и то, что во-первых, ООО «Авангардстройматериалы» - это малое предприятие, во-вторых, продукция предприятия облагается НДС по ставке 20% и в-третьих, предприятие является держателем определенного пакета акций и регулярно получает прибыль по ним.

В работе будет рассчитана налоговая нагрузка на ООО «Авангардстройматериалы» по результатам его хозяйственной деятельности за первый квартал 1999г. с учетом и без учета льгот по налогу на прибыль.

A)Расчет налога на прибыль и налоговой нагрузки предприятия без учета льгот по налогу на прибыль

Фактические результаты деятельности ООО «Авангардстройматериалы» в первом квартале 1999г. отражены в табл.3. Данная таблица построена аналогично Приложению 1 и все цифры получены путем расчетов, показанных в этой таблице. Следует пояснить, что при расчете НДС выручка умножалась на расчетную ставку 16,67%, так как продукция предприятия облагается НДС по ставке 20%.

Сумма прибыли, облагаемая, по основной ставке составляет 467569,2 .

Второй этап, это непосредственно расчет суммы налога. Она рассчитывается по следующей формуле:

![]() (3)

(3)

где Нос – сумма налога на прибыль, исчисленного по основной ставке,

Пос – налогооблагаемая прибыль для расчета налога по основной ставке.

Ставка налога на прибыль представлена в двух вариантах, так как на предприятии расчеты производились еще по ставке 35%, а в настоящее время действует ставка 30%. Таким образом, сумма налога на прибыль, рассчитанная по основной ставке на ООО «Авангардстройматериалы» составила:

![]()

Таблица2

Результаты деятельности ООО "Авангардстройматериалы"

в первом квартале 1999 года

| Показатели хозяйственной деятельности предприятия | Сумма, руб. |

| Выручка | 1563380 |

| В том числе: | |

| ¾ Вознаграждение от посреднической деятельности | 21150 |

| ¾ Прибыль от пункта видеопроката | 28000 |

| ¾ Дивиденды по акциям | 80320 |

| НДС | 260615,5 |

| Затраты, всего | 821690 |

| В том числе: | |

| ¾ ФОТ | 171971,8 |

| ¾ Отчисления в фонды социального страхования и обеспечения, всего: | |

| ¾ Пенсионный фонд | 48152,1 |

| ¾ Фонд социального страхования | 9286,5 |

| ¾ Фонд медицинского страхования | 6191 |

| ¾ Фонд занятости | 2579,6 |

| ¾ Налог на пользователей автодорог | 32569,1 |

| Прибыль от реализации | 481075 |

| Операционные расходы: | |

| ¾ Налог на имущество | 1843,7 |

| ¾ Налог на содержание ЖКС | 19541,5 |

| ¾ Сбор на нужды образования | 1719,7 |

| ¾ Сбор на содержание милиции | 20,9 |

| Прибыль от финансово-хозяйственной деятельности | 457949,2 |

| Внереализационные доходы | 138770 |

| Прибыль отчетного периода | 596719,2 |

Третий этап – определение налога на прибыль от прочих видов деятельности. В данном случае расчет выглядит так:

![]() (4)

(4)

где Ндс – сумма налога на прибыль, рассчитанного по дифференцированным ставкам,

П j – прибыль от j-ого вида деятельности,

С j – ставка налога на прибыль по j-ому виду деятельности.

Исходя из этой формулы сумма налога на прибыль от прочих видов деятельности равна:

![]()

Так как учет деятельности, связанной с видеопрокатом, ведется отдельно и заполняется в специально предназначенной для этого форме, рассчитаем отдельно сумму налога на прибыль от видеопроката. Прибыль от этого вида деятельности составила 28165 руб.

Налог на прибыль составит:

![]()

И, наконец, пятый этап – общая сумма налога на прибыль:

![]()

Для сравнения рассчитаем налог на прибыль ООО «Авангардстройматериалы» с новой ставкой 30%. Используя формулы (1) и (2) получим сумму налога на прибыль от основной деятельности:

![]() ,

,

сумму налога на прибыль от прочей деятельности и от видеопроката, также, 20085 и 19715,5 и общую сумму налога на прибыль:

![]()

Теперь можно переходить непосредственно к расчету налоговой нагрузки на ООО «Авангардстройматериалы». Для расчета налоговой нагрузки по всем налогам используем формулу (1). Сумма всех налогов при ставке налога на прибыль 35% равна 586 019,3, а при ставке 30% - 562590,9.

Налоговая нагрузка на предприятие соответственно при ставке 35% составит:

![]() ,

,

и при ставке 30%:

![]()

Определим долю налога на прибыль в общей сумме налоговых платежей и налоговую нагрузку по налогу на прибыль. Общая сумма налогов, уплачиваемых предприятием, и сумма налога на прибыль известны, значит можно рассчитать долю налога на прибыль.

В первом случае она будет равна:

![]()

Во втором случае доля налога на прибыль в общей сумме налогов составит:

![]()

Для расчета налоговой нагрузки отдельно по налогу на прибыль используем формулу (2).

При налоговой ставке 35% налоговая нагрузка по налогу на прибыль равна:

![]()

и при налоговой ставке 30%:

![]()

Расчет налоговых нагрузок в этой части работы был произведен без учета множества льгот по налогу на прибыль. Но фактически ни одно предприятие не функционирует в таких условиях. В следующем пункте будет показано, как изменяются суммы налогов и налоговые нагрузки при действии льгот по налогу на прибыль.

B) Расчет налога на прибыль и налоговой нагрузки с учетом льгот по налогу на прибыль

При расчете налоговой нагрузки на ООО «Авангардстройматериалы» с учетом льгот для примера рассмотрим применение только федеральных льгот. Исследуемое в работе предприятие в отчетном периоде израсходовало на благотворительные цели, а точнее на ремонт Пионерской городской больницы 47 800 рублей. Эти средства, так как они перечислены учреждению здравоохранения, освобождаются от налога на прибыль на уровне 3%.

Также предприятием осуществлены капитальные вложения в собственное развитие в размере 298 000руб, то есть величина облагаемой налогом прибыли уменьшится на эту сумму.

Для расчета налога на прибыль с учетом льгот произведем уменьшение налогооблагаемой базы по основной ставке, которая первоначально равна 467 569,2.

Сумма, которая будет вычитаться из облагаемой налогом прибыли, как поощрение благотворительности, равна:

![]()

Таким образом, налогооблагаемая база для расчета налога по основной ставке с учетом льгот это:

![]()

Как было отмечено в начале, предприятие осуществляет свою деятельность третий год. Из выше изложенных данных видно, что 90% выручки предприятие получает от основной деятельности. Следовательно, ООО «Авангардстройматериалы» уплачивает налог в размере 25% от установленной ставки налога на прибыль. При ставке 35% предприятие платит налог на прибыль в размере 8,85%, при ставке 30%, соответственно, 7,5%.

В первом случае налог на прибыль составит:

![]()

Во втором случае:

![]()

Дальнейшие расчеты производятся аналогично расчетам без учета льгот. Результаты вычислений представлены в табл. 3.

Таблица 3

Сравнительная таблица показателей налоговой нагрузки

| Показатели | Без учета льгот | С учетом льгот | ||

| Ставка 35% | Ставка 30% | Ставка 8,85% | Ставка 7,5% | |

| Сумма налога на прибыль | 203 499,7 | 180 071,3 | 53 566 | 51 466 |

| Общая сумма налогов | 586 019,3 | 562 590,9 | 436 085,6 | 433 985,6 |

| Доля налога на прибыль в общей сумме налогов | 34,7% | 32% | 12,3% | 11,9% |

| Налоговая нагрузка по всем налогам | 37,5% | 35,9% | 27,9% | 27,7% |

| Налоговая нагрузка по налогу на прибыль | 34,1% | 30,2% | 18,8% | 18% |

Из приведенных в таблице данных видно, что применение льгот значительно снижают налоговую нагрузку как отдельно по налогу на прибыль, так и общую налоговую нагрузку. Это связано с тем, налог на прибыль составляет существенную часть всех налоговых выплат. Кроме того снижение налоговой ставки с 35% до 30% также благоприятно отразится на предприятии. Возможно это был один из шагов декларируемого государством постепенного снижения налоговой нагрузки. Результаты расчетов дают повод еще раз задуматься о целесообразности исключения льгот.

На вопрос какой должна быть оптимальная налоговая нагрузка единый ответ еще не найден. Налогоплательщик обычно считает справедливой налоговую нагрузку до 30%, тяжело воспринимает нагрузку в 40% и не приемлет ее, когда она больше 50%, то есть в описанном выше примере предприятие несет еще довольно сносное бремя.

Чрезмерная же налоговая нагрузка подрывает саму налоговую базу, снижает общую сумму налоговых поступлений. В ситуации, когда сумма налоговых выплат очень высока, предприятия предпочитают отсрочить свое возможное банкротство из-за неплатежей в бюджет против вполне реальной перспективы немедленного прекращения деятельности при переключении скудеющих денежных потоков на расчеты с бюджетом.

Таким образом, можно сделать следующий вывод: руководителям предприятий необходимо досконально знать налоговую систему и в частности ее раздел касающийся льгот для максимального снижения суммы налогов, а значит и налоговой нагрузки. В свою очередь государству, ради своей же выгоды, следует принять все возможные меры по снижению налоговой нагрузки на предприятия.

2.1. Расчет среднегодовой стоимости имущества

Налогооблагаемая база налога на имущество предприятий исчисляется исходя из среднегодовой стоимости имущества предприятия. Среднегодовая стоимость имущества за отчетный период (квартал, полугодие, 9 месяцев, год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Рассмотрим несколько условных примеров.

Пример 1

Предположим, стоимость имущества предприятия:

на 1 января 1998 г. 120 млн. руб.

на 1 апреля 1998 г. 110 млн. руб.

на 1 июля 1998 г. 124 млн. руб.

на 1 октября 1998 г. 132 млн. руб.

на 1 января 1999 г. 140 млн. руб.

Среднегодовая стоимость имущества предприятия за первый квартал 1998 года:

Среднегодовая стоимость имущества предприятия за первое полугодие 1998 года:

Среднегодовая стоимость имущества предприятия за 9 месяцев 1998 года:

Среднегодовая стоимость имущества предприятия за 1998 год:

Если предприятие создано с начала какого-либо квартала, кроме первого , то среднегодовая стоимость имущества рассчитывается как отношение суммы, полученной при сложении половины стоимости имущества на первое число квартала создания (1 апреля, 1 июля, 1 октября) и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на первое число всех остальных кварталов отчетного периода, к 4.

Если предприятие создано в первой половине квартала (до 15-го числа второго месяца квартала включительно), то при исчислении среднегодовой стоимости имущества период создания принимается за полный квартал.

Если предприятие создано во второй половине квартала , среднегодовая стоимость рассчитывается начиная с первого числа квартала, следующего за кварталом создания.

При этом следует иметь в виду, что в соответствии со ст. 51 ГК РФ юридическое лицо считается созданным с момента его государственной регистрации. Поэтому датой создания предприятия, учитываемой при расчете среднегодовой стоимости имущества, является дата регистрации учредительных документов.

Пример 2

Предположим, предприятие создано 12 августа 1998 г. Стоимость имущества предприятия:

на 12 августа 1998 г. 0 млн. руб.

на 1 октября 1998 г. 100 млн. руб.

на 1 января 1999 г. 108 млн. руб.

Среднегодовая стоимость имущества предприятия за первый квартал функционирования предприятия (третий квартал 1998 года):

Среднегодовая стоимость имущества предприятия за 1998 год:

Пример 3

Предположим, предприятие создано 8 октября 1998 года. Стоимость имущества предприятия:

на 8 октября 1998 г. 0 млн. руб.

на 1 января 1999 г. 70 млн. руб.

Среднегодовая стоимость имущества предприятия за 1998 год:

Пример 4

Предположим, предприятие создано 19 ноября 1998 года. Стоимость имущества предприятия:

на 19 ноября 1998 г. 0 млн. руб.

на 1 января 1999 г. 70 млн. руб.

В этом случае, поскольку предприятие создано во второй половине четвертого квартала, среднегодовую стоимость имущества предприятия необходимо рассчитывать начиная с 1999 года, то есть фактически налог на имущество за 1998 год не уплачивается.

Порядок учета и уплаты налога в бюджет

Налог на имущество подлежит начислению на финансовые результаты деятельности предприятия. Банки и другие кредитные организации относят суммы налога на операционные и разные расходы.

Учет расчетов предприятий с бюджетом по налогу на имущество ведется на балансовом счете 68 «Расчеты с бюджетом» на отдельном субсчете «Расчеты по налогу на имущество» . Сумма налога, рассчитанная в установленном порядке, отражается следующим образом:

Таблица 4

Сумма налога, рассчитанная в установленном порядке

| Начисление суммы налога на имущество | Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч . «Расчеты по налогу на имущество») |

| Перечисление суммы налога на имущество в бюджет | Д-т сч. 68 «Расчеты с бюджетом» К-т сч. 51 «Расчетный счет» |