| Скачать .docx |

Реферат: Разработка и экономическое обоснование инвестиционных проектов

Содержание:

1 Введение--------------------------------------------------------------------------- 3

2 Инвестиционный проект-------------------------------------------------------- 4

2.1 Понятие инвестиционного проекта-------------------------------------- 4

2.2 Этапы осуществления инвестиционной деятельности--------------- 5

3 Разработка инвестиционного проекта---------------------------------------- 7

3.1 Последовательность разработки------------------------------------------ 7

3.2 Классификация денежных потоков проекта--------------------------- 9

4 Экономическое обоснование инвестиционного проекта-----------------10

4.1 Метод срока окупаемости-------------------------------------------------10

4.2 Метод чистого приведенного значения-------------------------------- 14

4.3 Метод внутренней нормы доходности----------------------------------17

4.4 Анализ денежных потоков проекта при составлении

его бюджета--------------------------------------------------------------- 23

5 Оценка риска инвестиционного проекта------------------------------------ 27

5.1 Метод корректировки нормы дисконта-------------------------------- 27

5.2 Анализ чувствительности критериев эффективности проекта--- 28

5.3 Метод сценариев------------------------------------------------------------ 30

6 Заключение------------------------------------------------------------------------ 32

7 Список литературы-------------------------------------------------------------- 33

Приложение А------------------------------------------------------------------------ 34

Анализ нового проекта компании RIC по расширению производства

1 Введение

Инвестиционная деятельность любого экономического субъекта – одна из основных его стратегий, которая подразумевает выполнение определенных действий по улучшению его благосостояния.

Способность грамотно трансформировать инвестиционные решения руководства в инвестиционный проект с целью достижения определенных результатов является основной задачей профессиональной деятельности менеджмента компании и основным фактором устойчивого развития её в своей отрасли.

В этой работе приведено понятие инвестиционного проекта и последовательность его разработки. Представлена классификация распространенных проектов, методы обоснования экономической эффективности и оценки влияния риска на принятие решения к их реализации.

Актуальность представленной работы состоит в том, чтобы иметь реальное представление об инвестиционной деятельности, осуществляемой менеджментом на практике при выборе стратегии развития экономических субъектов в конкурентной среде рыночной экономики.

При написании этой работы были использованы научные труды отечественных авторов: доктора экономических наук, профессора Людмилы Ефимовны Романовой; доктора экономических наук, профессора Ларисы Владимировны Давыдовой; кандидата экономических наук, доцента Галины Валентиновны Коршуновой; Виктора Захаровича Черняк и

опыт зарубежных авторов: преподавателя Университета штата Флорида, США Юджина Ф. Бригхэма; преподавателя Университета штата Теннесси, США Майкла С. Эрхарда на примере инвестиционной деятельности крупных финансовых институтов и производственных компаний США.

1 Инвестиционный проект

2.1 Понятие инвестиционного проекта

Инвестиционный проект - это часть раздела бизнес-плана производственного предприятия, где отражается порядок получения и использования инвестиций, направляемых на капитальные расходы по созданию основных фондов, строительство, реконструкцию и расширение предприятия.[1]

Как экономическая категория “инвестиционный проект ” – это одна из важнейших составляющих предпринимательства и представляет собой систему документов, процедур, организационных мероприятий, необходимых для реализации поставленной задачи.

Для того чтобы отнести инвестиционные проекты к бизнес-процессу основной деятельности, некоторые зарубежные компании классифицируют проекты в соответствии с их типом:

1. Замена оборудования с целью поддержания бизнеса;

2. Обновление оборудования с целью сокращения затрат;

3. Расширение производства продукции;

4. Производство новой продукции с целью выхода на новые рынки сбыта;

5. Проекты по охране труда и/или защите окружающей среды. Для соответствия требованиям нормативных документов, трудовых соглашений или условиям страхования;

6. Проекты, связанные с НИОКР (Научными исследованиями и опытно- конструкторскими разработками). Для получения конкурентных преимуществ;

7. Долгосрочные контракты. С целью выполнения работ или оказания услуг вытекающих из обязательств по соответствующим договорам.

8. Прочее. Создание основных фондов, офисных зданий, содержанием транспорта и т.д.

Для принятия решений, связанных с заменой оборудования, инвестициями в активы уже существующих организаций требуется производить довольно простые вычисления на основе относительно небольшого количества исходных данных.

В то же время, такие проекты как, замена оборудования с целью уменьшения затрат, расширению производственных линий, производство новых товаров требуют более тщательного исследования и подробного анализа соответствующего размеру инвестированного капитала.

2. 2 Этапы осуществления инвестиционной деятельности

Все мероприятия, по осуществлению инвестиционного проекта, являются первоначальным этапом инвестиционной деятельности компании. Инвестиционная деятельность, это более объемная отрасль экономической деятельности всех субъектов, которая в свою очередь включает несколько последовательных этапов:

1. Формулировка проекта. На этом этапе руководство компании анализирует текущее финансовое состояние своего бизнеса и формулирует убедительную аргументацию необходимости осуществления капитальных затрат с целью реализации своей идеи или требований акционеров.

2. Разработка (подготовка) проекта. Включает уточнение и совершенствование плана проекта во все его измерениях – маркетинговом, техническом, финансовом, экономическом, организационном и др. Особенностью этого этапа является поиск и сбор исходной информации, достоверность которой влияет на правильность принятия решения о проекте.

3. Экспертиза проекта. Желательный этап, проводимый инвесторами перед вложением денежных средств в реализацию проекта. Он проводится в зависимости от источника капитала либо самостоятельно, например, инвестиционными банками, либо с помощью консалтинговых фирм.

4. Осуществление проекта. Заключается в мониторинге текущей деятельности проекта и контроля со стороны надзорных органов инвестора. Он включает в себя оценку и контроль достаточности денежных потоков, генерируемых проектом и обеспечения желаемой отдачи на капитал.

5. Оценка результатов. Завершающая стадия проекта. Оценивается реальная обратная связь между заложенными в проект идеями и степенью их фактического выполнения. Определяет существенный вклад в опыт разработчиков проектов по разработке и осуществлению проектов в будущем.

Таким образом, мероприятия, посвященные разработке инвестиционного проекта, включают очень большую работу по поиску показателей всех бизнес-процессов проекта, приведению их в абсолютные стоимостные значения, прогнозированию отклонений изучаемых параметров от приемлемых норм, оценке вероятности появления таких отклонений и степени влияния таких отклонений на эффективность проекта с точки зрения получения достаточной прибыли.

3 Разработка инвестиционного проекта

3.1 Последовательность разработки

Как и инвестиционная деятельность, разработка проекта требует соблюдения определенной очередности проводимых мероприятий по оценке общей эффективности всех бизнес-процессов, выполняемых в период реализации проекта.

Следуя строгой формулировке темы этой работы с целью избежать большого нагромождения аналитического материала, я приведу лишь краткие характеристики этих аспектов и остановлюсь на подробном изложении этапов, позволяющих дать оценку экономической эффективности инвестиционных проектов и обоснованности принятия решения на их реализацию.

Они заключаются в следующем:

1. Предварительный анализ. Первый этап, заключающий в себе оценку способности компании в принципе осуществить задуманную идею. Он включает в себя анализ современной деятельности компании на основе текущей бухгалтерской отчетности, анализ её деятельности на рынке сбыта, определение сравнительного положения в отрасли.

2. Коммерческий (маркетинговый) анализ – это анализ рынка спроса, конкурентной среды, ценовой политики компании. Он основан на разработке и представлении руководству компании маркетингового плана дальнейшего развития компании в своей отрасли.

3. Технический анализ. Этот этап включает определения всех качественных показателей технических средств, технологий или производственных процессов, подходящих кадров, доступности источников сырья для производства продукции необходимых для осуществления проекта.

4. Финансовый анализ. Это самый трудоемкий и объемный коэффициентный анализ. Он основан на оценке показателей финансовой отчетности компании за предыдущий период (за 5 предыдущих лет) и текущей основной деятельности, анализе её безубыточности , прогнозировании прибылей компании.

5. Экономический анализ. На этом этапе оценивается инвестиционный проект, с точки зрения способности увеличивать размер инвестированных на его реализацию денежных средств. Он основан на применении следующих методов:

1) метод окупаемости;

2) метод срока окупаемости;

3) метод чистого приведенного значения (Net Present Value, NPV) величины чистой прибыли генерируемой проектом;

4) метод внутренней нормы доходности (Internal Rate of Return, IRR) процентного показателя рентабельности;

5) метод модифицированной внутренней нормы доходности (Modified IRR, MIRR) с учетом стоимости заимствований;

6) Расчет индекса рентабельности (Profitability Index, PI) на единицу денежных средств, затраченных на проект;

7) Анализ денежного потока проекта при составлении его бюджета на основе выше перечисленных критериев.

6. Институциональный анализ. Оценивает возможность успешного

функционирования инвестиционного проекта с учетом сложившейся

политической обстановки, законодательной деятельности,

налогового режима, т.е оценка внутренних и внешних условий,

которые будут сопровождать проект на протяжении всей его жизни.

7. Анализ риска. Это заключительный этап, определяющий результат

проекта с учетом возможных отклонений исходных величин от их

ожидаемых значений. На основе этого анализа приводится

окончательное заключение руководством о принятии проекта к

дальнейшей реализации. Данный анализ состоит из нескольких

методов:

1) метод корректировки нормы дисконта;

2) анализ чувствительности критериев эффективности (NPV, IRR и др.);

3) метод сценариев;

4) анализ вероятностных распределений потоков платежей;

5) деревья решений;

6) метод Монте Карло (имитационное моделирование) и др.

В завершение всему, выше перечисленному, хочется отметить, что около 85% усилий, направленных на анализ инвестиционного проекта, тратится на уточнение различных элементов возможного решения, а 15% усилий приходится на различные расчеты.[2]

Любую оценку стоимости инвестиционного проекта следует начинать с чёткого определения рассматриваемых инвестиций и описания возможных альтернатив.

3.2 Классификация денежных потоков проекта

Для того чтобы иметь представление о видах поступающих и расходуемых денежных средствах в ходе реализации инвестиционного проекта и правильного расчета его эффективности многие зарубежные компании приводят следующую характеристику денежных потоков, создаваемых в течение всего жизненного цикла проекта:

1. Первоначальные инвестиции (Initial investment outlay) – это изначальные затраты на создание основных фондов и создание чистого операционного оборотного капитала.

2. Операционные потоки денежных средств (operating cash flows) в течение срока реализации проекта. Ежегодные операционные денежные потоки равняются прибыли от операций после налогообложения с добавлением амортизации (амортизация добавляется при расчете денежных потоков, поскольку она представляет собой неденежные вычеты из прибыли, и затраты на обслуживание источников финансирования проекта (включая проценты по долгу) не учитываются, поскольку они включаются в ставку дисконтирования денежных потоков).

3. Потоки денежных средств по завершению (терминальные потоки, Terminal cash flows). В конце реализации проекта часто возникают дополнительные входящие потоки денежных средств. Они включают ликвидационную стоимость основных фондов с учетом налогообложения, а так же денежные потоки, вызванные сокращением потребности проекта в чистом оборотном капитале[3]

Сумма всех денежных потоков проекта, приведенных выше категорий,

являют собой понятие – Чистые денежные потоки (Net Cash Flows, NCF).

Именно эти “чистые денежные потоки” затем будут нами использоваться в качестве исходной величины для вычисления величины прибыли (метод чистого приведенного значения, NPV) и рентабельности проекта (метод внутренней нормы доходности, IRR) и составления бюджета инвестиционного проекта.

4 Экономическое обоснование инвестиционного проекта.

4.1 Метод срока окупаемости

В отличие от простейшего метода окупаемости , в котором предполагается определение чистой отдачи на инвестированный капитал – превышения суммы поступления денежных средств, получаемых от реализации проекта, над платежами по нему за время осуществления проекта.[4] Метод срока окупаемости - это самый популярный метод оценки проектов в отечественной практике. Он заключается в определении срока, в течение которого сумма поступлений денежных средств, получаемых от реализации проекта, превысит сумму инвестиций. Предпочтение может быть отдано проекту с наименьшим сроком окупаемости как наименее рискованному.

Период (срок) окупаемости (Payback Period, PP) определяется как ожидаемое число лет, необходимых для возмещения изначальных вложений в проект.

Для примера сравним ожидаемые чистые денежные потоки проектов S и L на рисунке 4.1.1:

Рис 4.1.1 Чистые денежные потоки проектов S и L

Мы видим, что к концу третьего года кумулятивные (cumulative, суммарные с момента начала осуществления проекта) входящие потоки проекта S с лихвой компенсировали изначальные затраты. Окупаемость происходит в течение третьего года. Если предположить, что входящие 300 долларов поступают в течение сего 3-го года равномерно, то точный период окупаемости можно определить следующим образом:

Срок окупаемости S = Год, предыдущий году полного возмещения затрат Невозмещённые затраты на начало года возмещения

+ Денежный поток в течение года =

100

= 2 + 300 = 2, 33 года; Срок окупаемости L = 3,33 года.

Вообще, чем короче период окупаемости, тем лучше и привлекательнее проект.

Многие компании используют на практике вариант, определяющий срок дисконтированной окупаемости (Discounted Payback Period, DPP), который аналогичен предыдущему расчету, но в данном случае ожидаемые потоки денежных средств как положительные, так и отрицательные, дисконтируются по стоимости капитала как показано на рисунке 4.1.2:

Рис 4.2.1 Период дисконтированной окупаемости проектов S и L

Таким образом, дисконтированный период окупаемости определяется как число лет, необходимых для возмещения вложенных денежных средств дисконтированными чистыми денежными потоками с учетом их стоимости.

При этом каждый годовой денежный поток делится на:

t t

(1 + k) = 1,10 , при ставке дисконтирования равной 10% (k = 0,10).

Обычная окупаемость не учитывает стоимости капитала – затрат на заемные или собственные средства, используемые для осуществления проекта. При расчете DPP капитальные затраты учитываются при дисконтировании денежных потоков по стоимости капитала. В остальном расчет аналогичен расчету простого срока:

214

DPPS = 2.0 + 225 = 2.95 года;

360

DPPL = 3.0 + 410 = 3.88 года.

В нашем случае, вне зависимости от применяемых методов расчета PP и DPP проекту S отдается предпочтение в любом случае. Однако случаются и противоречивые результаты оценки.

Важный недостаток, как метода срока окупаемости, так и метода дисконтированного срока окупаемости в том, что они игнорируют потоки денежных средств, которые затрачиваются или поступают после завершения периода окупаемости проекта. Тем не менее, оба метода могут дать информацию о том, на сколько долго инвестированные в проект средства будут “заморожены” в нем (ликвидность проекта).

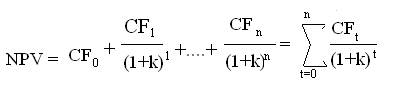

4.2 Метод чистого приведенного значения ( Net Present Value , NPV )

Этот метод был разработан как только были выявлены недостатки методов срока окупаемости с целью оценки денежных потоков, поступающих после возмещения проектом всей стоимости инвестированных средств.

Чтобы реализовать данный подход, мы выполняем следующие действия:

1. Находим приведенное к настоящему моменту времени значение каждого потока денежных средств, включая как входящие, так и исходящие потоки. Дисконтирование ведется по стоимости капитала проекта;

2. Полученные дисконтированные потоки денежных средств суммируются. Полученная сумма называется чистым приведенным значением, NPV проекта;

3. Если NPV положительно, проект должен быть принят, а если оно отрицательно, то отклонен.

Уравнение для вычисления чистого приведенного значения следующее:

.

.

где CF 0 – ожидаемый чистый поток денежных средств в году t;

k – стоимость капитала ( норма дисконта);

n – срок жизни проекта.

Исходящие потоки денежных средств рассматриваются как отрицательные, как показано на рисунке 4.2.1:

Рис. 4.2.1 Схема расчета чистого приведенного значения проекта S

В данном примере для проектов S и L только CF0 отрицательно, но для множества крупных и длительных по срокам проектам исходящие потоки возникают в течение нескольких лет до начала реализации проекта. Кроме того, отрицательные потоки могут возникнуть и позднее, как например, необходимость планового ремонта или замены оборудования.

Итак, по стоимости капитала 10% (норме дисконта k = 0.10), чистое приведенное значение проекта S составит 78. 82 доллара:

454.55 330.58 225.39 68.30

2 3 4

NPV = - 1000 + 1.10 + 1.10 + 1.10 + 1.10 = 78.82 доллара.

Для проекта L будет равно 49.18 доллара.

Таким образом, оба проекта должны быть приняты, если ни независимы друг от друга, но проект S должен быть выбран вместо проекта L в случае их взаимоисключения.

Вообще, логическое обоснование этого метода довольно простое. Нулевое чистое приведенное значение указывает на то, что потоки денежных средств проекта достаточны лишь для возмещения капитала инвестированного в проект и расходов по уплате процентов за него, по ставке в этом случае 10%.

В нашем случае проект S принес прибыль по истечении срока жизни в 78.82 доллара с учетом издержек по заимствованию, а проект L только 49.18 доллара. Естественно проект S гораздо предпочтительнее для инвестора.

Для облегчения расчетов NPV удобно будет воспользоваться электронной таблицей Excel в которой есть финансовая функция ЧПС (в английской версии Excel – NPV), для чего нужно создать таблицу примерно такого вида, рисунок 4.2.2:

Рис. 4.2.2 Форма заполнения таблицы Excel для проекта S

Функция НПЗ предусматривает введение данных в представленную форму:

НПЗ (норма; Значение 1; Значение 2; Значение 3;…Значение n ) =

= ЧПС (10%; -1000; 500; 400; 300; 100).

Вместо последовательного перечисления параметров ячеек можно указать интервал ячеек, в которые они включены:

ЧПС (10%; B 3: F 3) .

4.3 Метод внутренней нормы доходности (рентабельности, Internal Rate of Return , IRR)

В то время как предыдущие методы позволяли найти необходимые результаты без помощи финансового канкулятора или электронной таблицы этот метод без их помощи использовать довольно сложно. К великому счастью, решить эту задачу можно с помощью финансовой функции СВД электронной таблицы Excel (в английской версии Excel – IRR (Internal Rate of Return)).

Стоит ещё напомнить о том, что при определённых условиях эта задача может даже не иметь решения или иметь их несколько, и в этих случаях программа выдает ошибку, либо выдает одно из решений, выбранное достаточно произвольным образом.

В общем случае, внутренняя доходность определяется как ставка дисконтирования, уравнивающая приведенное значение ожидаемых входящих потоков проекта и приведенное значение его затрат:

Для нашего проекта S это уравнение выглядит так:

500 400 300 100

2 3 4

- 1000 + (1+ IRR) + (1+ IRR) + (1+IRR) + (1+IRR) = 0.

Таким образом, для нахождения IRR нам необходимо решить одно уравнение с одним неизвестным. Ниже представлены значения внутренней доходности проектов S и L полученные в Excel:

IRR S = 14 %; IRR L = 12 %.

Если оба проекта взаимоисключающие со стоимостью капитала 10%, то внутренняя доходность указывает на то, что проект S более предпочтителен с точки зрения рентабельности (ставки процента чистой прибыли).

Заметьте, что предыдущие расчеты были проведены при NPV = 0, при общей норме дисконта k = 0.10. Логика использование внутренней доходности при NPV = 0 следующая: внутренняя доходность проекта – это ожидаемая норма прибыли и если IRR проекта выше стоимости инвестированного капитала, то после реализации проект получит прибыль в процентном отношении частью, превышающей норму дисконта инвестированных денежных средств.

Попробуем показать вычисления с помощью электронной таблицы Excel, показанной на рисунке 4.2.2:

Финансовая функция ВСД выдает форму для заполнения:

ВСД (Значение; Предположение);

Где: Значения – это интервал чисел, включающий денежный поток проекта

от нулевого года до последнего года. Причем, должно быть хотя бы

одно число отрицательным, и хотя бы одно положительным.

Предположение – задается предполагаемая ставка доходности. Если

какие – либо предположения отсутствуют, то можно опустить это

значение, в этом случае программа сама задает предполагаемую ставку

доходности, равную 10%.

В данном примере выборка функции СВД для проекта S будет выглядеть так, если мы предположение опустим:

ВСД (B3:F3).

На практике, в случае противоречивости выводов критериев NPV и IRR лучше пользоваться результатом метода чистого приведенного значения. Следует напомнить, что мы также можем столкнуться с проблемой выбора одной из двух предложенных ставок IRR.

К примеру, крупный калифорнийский банк занимал средства у страховой компании, а затем использовал их, с частичным инвестированием в собственные средства, для приобретения нескольких реактивных двигателей, которые затем сдавались в лизинг другой компании. Банк предполагал сначала в течение ряда лет получать положительные чистые денежные потоки (арендные платежи и налоговые льготы) за вычетом процентов по кредиту страховой компании, а затем отрицательные потоки (погашение кредита крупными траншами). Наконец ожидался крупный входящий денежный поток от окончательной продажи двигателей по истечении срока лизинга.

Специалисты банка обнаружили две ставки IRR, и их интересовало, какая из них была верной. Они не могли совсем проигнорировать использование метода IRR и использовать метод NPV, поскольку лизинговая программа была уже запущена и её результаты отражались в финансовых отчетах банка, и соответственно кредитная комиссия, аудиторы Федерального резервного банка требовали отчета о том, какова будет её доходность?

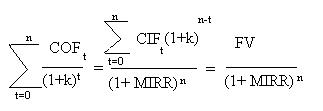

В результате было принято решение об использовании модифицированной внутренней нормы доходности (Modified IRR, MIRR).

Показатель, на котором основан новый критерий определяется следующим образом:

.

.

где COF – исходящие потоки денежных средств;

CIF – входящие потоки денежных средств;

t – год поступления денежных средств;

n – период жизни проекта, годы;

- приведенное значение затрат при дисконтировании по

- приведенное значение затрат при дисконтировании по

стоимости капитала;

PV (Present Value) – текущая (приведенная) стоимость;

FV (Future Value) – наращенное будущее значение входящих

потоков.

Ставка дисконтирования, приравнивающая приведенное значение FV к приведенному значению затрат как раз и называется модифицированной внутренней доходностью.

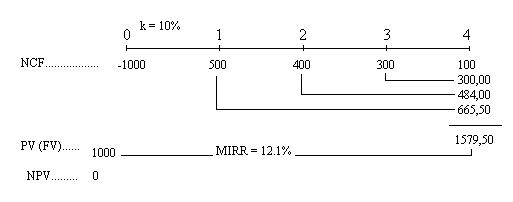

Если компания несёт затраты в момент t = 0, и если первый входящий поток денежных средств от операций в период t = 1, на примере проектов S и L (рисунок 4.1.1), то можно использовать формулу:

.

.

Приведем иллюстрацию этого уравнения на примере проекта S:

Рис. 4.3.1 Схема приведения текущих затрат в будущие значения проекта S

К примеру, для первого года получаем FV проекта S следующим образом:

4 – 1 3

FVS = 500 x (1+ 0.10) = 500 x 1.10 = 665, 50 долларов.

Аналогичным образом находим FV для остальных периодов, затем получаем уравнение:

665, 50 484,00 330,00 100 1579,50

2 3 4 4

- 1000 = (1+MIRR) + (1+MIRR) + (1+ MIRR) + (1+MIRR) = (1+MIRR).

Как и в предыдущем случае, нам необходимо найти один неизвестный член этого уравнения (MIRR).

Для нахождения результата MIRR для проектов S и L обратимся к электронной таблице Excel, где есть финансовая функция МСВД которая предлагает заполнить следующую форму:

МСВД (Значение; ставка финансирования; ставка рефинансирования) =

= МВСД(B3:F3;10%;10%).

Значение – ряд числовых значений. Они должны содержать, по крайней мере, одну положительную и одну отрицательную величину

Ставка финансирования - ставка процента, выплачиваемого за деньги, используемые в денежных потоках. В данном примере проект S имеет ставку равную 10%.

Ставка реинвестирования - ставка процента, получаемого на денежные потоки при их реинвестировании. Предположим что проект имеет нулевой риск и должен иметь ставку реинвестирования равную норме дисконта 10%.

В итоге мы получим с помощью электронной таблицы следующие значения: MIRR S = 12% ; MIRR L = 11% .

В общем случае, модифицированная внутренняя доходность имеет значительное преимущество перед обычной внутренней доходностью IRR т.к. подразумевает, что потоки денежных средств исследуемых проектов реинвестируются по стоимости их капитала, в то время как обычная внутренняя доходность подразумевает, что потоки денежных средств от каждого проекта реинвестируются по собственной внутренней ставке.

Предполагается, поскольку величина внутренней ставки проекта величина ожидаемая, то с помощью этого метода возможен более корректный прогноз внутренней доходности проекта.

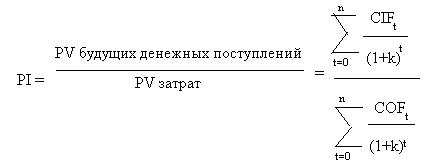

В дополнение к приведенным методам расчета внутренней и модифицированной внутренней нормы доходности в этом подразделе необходимо отметить еще один критерий экономической эффективности – индекс рентабельности (Profitability Index, PI). Он показывает относительную рентабельность проекта, или приведенное значение его денежных поступлений в расчете на один доллар приведенных затрат.

Он предполагает рассчитывать индекс по следующей формуле:

где

- сумма дисконтированного притока по стоимости капитала.

- сумма дисконтированного притока по стоимости капитала.

- сумма дисконтированного оттока капитала.

- сумма дисконтированного оттока капитала.

Для проектов S и L отток капитала происходит в нулевом году, поэтому

![]()

![]() и в данном случае не дисконтируется по стоимости инвестированного капитала.

и в данном случае не дисконтируется по стоимости инвестированного капитала.

Таким образом, индексы рентабельности проектов S и L при стоимости заемного капитала 10% составят:

1078.82 1049.18

PI S = 1000 = 1.079 ; PI L = 1000 = 1.049.

Предполагается, что проект S принесёт 1.079 доллара на каждый вложенный в его реализацию доллар инвестиционного капитала с учетом затрат на обслуживание долга, в то время проект L всего 1.049 доллара.

Логика оценки проекта с использованием этого критерия заключается в следующем. Если индекс рентабельности проекта больше единицы, это означает, что проект не только вернёт полностью затраченные на него денежные средства инвестиционного капитала и покроет издержки по уплате процентов за него, но и принесёт прибыль частью, превышающей единицу в расчете на один доллар заемных средств.

Вообще предполагается, что проект является приемлемым, если его PI больше единицы, и чем больше это превышение, тем более привлекательным для инвесторов кажется этот проект.

4.4 Анализ денежных потоков проекта при составлении его бюджета

Это кульминационный этап, оценки экономической эффективности инвестиционного проекта, основанный на построении капитального бюджета используя все аспекты исследования проекта, перечисленные в подразделе 3.1 данной работы. Он предполагает, что все возможные исходные данные, отобранные в ходе разработки инвестиционного проекта нам уже известны.

Этот вид анализа – комплексный. Для наглядности и удобства работы с исходными данными и расчета показателей оценки экономической эффективности проекта, рекомендуется его начинать с создания таблицы, состоящей из четырёх разделов (таблица 4.4.1):

Раздел I. Исходные данные;

Раздел II. Расчет амортизации;

Раздел III. Расчет остаточной стоимости зданий и оборудования;

Раздел IV. Чистые денежные потоки.

Раздел I . Исходные данные. Содержит данные, используемые в анализе экономической эффективности с помощью всех выше перечисленных методов. Некоторые из них на самом деле могут оказаться всего лишь предположениями (assumptions), как например предполагаемый объем продаж, цена одного товара реализованной продукции и др.

К примеру, крупная технологическая компания Regency Integrated Chips (RIC), расположенная в Нэшвилле, штат Теннесси, США решила принять новый проект по расширению производства продукции. Проектом предусматривалось, что объём продаж, возможно, увеличить до 20 тыс. штук, если цена за один товар не превысит 3 тыс. долларов, следовательно, объем продаж планировалось поддерживать на уровне 60 млн. долларов. Проектом также предусмотрено, что цена реализации продукции будет расти на 2% в год.

Эти показатели приведены в соответствующих строках 5, 6 и 7 представленной таблицы (приложение А).

Остальные величины руководство компании получила из своего технического отдела о том, что для реализации проекта потребуется дополнительное производственное здание стоимостью 12 млн. долларов, которые нужно оплатить до 31 декабря 2002 года со сроком его амортизации в течении 39 лет эксплуатации. Необходимое оборудование будет приобретено и установлено в конце 2002 года и попадет в разряд активов со сроком эксплуатации 5 лет, а стоимость его составит 8 млн. долларов включая его транспортировку и установку.

Прогнозируемый срок жизни проекта составляет 4 года. Предполагается, что по завершению проекта рыночная стоимость здания составит 7,5 млн. долларов, а его балансовая стоимость 10,908 млн. долларов.

Рыночная стоимость оборудования составит 2 млн. долларов, а его остаточная стоимость – 1,36 млн. долларов.

Производственный отдел сообщил, что переменные затраты на производство продукции по проекту составят 2100 долларов за одну единицу товара и что постоянные накладные расходы, исключая расходы на амортизацию составят 8 млн. долларов в год. Также предполагается, что переменные затраты будут расти на 1% в год.

Предельная налоговая ставка по федеральным налогам и налогам штата Теннесси для компании RIC равна 40%; стоимость её капитала равна 12%.

На данный момент руководство компании считает, что проект имеет ту же степень риска, что и средний проект компании, поэтому следует использовать средневзвешенную стоимость капитала компании WACC равную 12%.

Раздел II . Расчет амортизации. В нём проводится расчет амортизации по годам. Причем величины амортизационных отчислений для здания и оборудования приведены раздельно (стр.14, 17), в зависимости от годовых ставок амортизации приведённых на конец каждого года.

Раздел III . Расчет остаточной стоимости зданий и оборудования. Отражает следующие сведения: денежные потоки, возникающие при реализации активов по окончании срока действия проекта; налоговые суммы

(налоговый щит) и итоговые денежные потоки на конец каждого года.

Раздел IV . Чистые денежные потоки. Здесь приведен итоговый расчет денежных потоков по годам. В нашем примере с 2002 года по 2006 год. Расчет начинается с нахождения выручки, равной приведению ожидаемого объема продаж на их ожидаемый рост 2% в год. Затем вычитаются переменные затраты на производство продукции и реализацию равные 2100 долларов за штуку, а так же постоянные операционные затраты и амортизацию, определяя величину EBIT (валовую прибыль). После вычитания налогов и прибавления к полученной сумме NOPAT (чистой операционной прибыли) величины амортизации мы получим операционные денежные потоки, порождаемые проектом по годам.

В анализе приведённого примера необходимо учесть, что компания будет ежегодно приобретать сырьё и материалы с учетом поддержания величины чистого операционного оборотного капитала (Net Operating Working Capital, NOWC) на конец каждого года на уровне 10% от ожидаемой величины продаж за следующий год. Это потребует ежегодных дополнительных инвестиций с целью наращивания оборотного капитала (стр.40). В представленные величины включаются суммы налогового щита, связанного с затратами на приобретение сырья и материалов.

Отметим, что предполагается, по окончании проекта излишки операционных активов будут использованы компанией по балансовой стоимости, хотя в некоторых случаях может быть их реализация по рыночной цене.

После этого рассчитываются денежные потоки после продажи здания и оборудования в конце срока проекта и суммарные денежные потоки по годам дисконтируются по стоимости капитала 12%.

В конце таблицы приведены основные показатели, которые рекомендуются использовать при оценке инвестиционных денежных потоков проекта: NPV, IRR, MIRR и срока дисконтированной окупаемости. На основе их можно порекомендовать компании RIC принять проект к реализации.

Но здесь стоит заметить, что если он окажется рисковым, по отношению к проектам имеющим “средний” уровень риска для компании RIC, то стоит провести ещё ряд исследований по оценке эффективности проекта с учетом степени риска данного проекта.

В основе этого исследования лежит оценка величин, показывающих степень отклонения заданных показателей от средних “базовых” значений и показателей вероятности возникновения этих отклонений.

Методы, с помощью которых проводится данный анализ, приведены в следующем разделе этой работы.

5 Оценка риска инвестиционного проекта

5.1 Метод корректировки дисконта

Предпочтительным подходом к анализу эффективности инвестиций наряду с приведенными методами: NPV, PI, IRR и MIRR является определение влияния риска на исход реализации проекта, используя в каждом аспекте проводимых исследований прогноза вероятных отклонений заданных параметров.

В мировой практике для подробного анализа степени влияния риска используют различные методы. К наиболее распространенным из них следует отнести следующие:

1. Метод корректировки нормы дисконта;

2. Анализ чувствительности распределения критериев эффективности (NPV, IRR и др.);

3. Метод сценариев;

4. Анализ вероятностных распределений потоков платежей;

5. Метод Монте Карло (имитационное моделирование) и др.[5]

Теперь рассмотрим эти методы подробнее с точки зрения их применимости использования на практике для оценки привлекательности проектов для руководства компании RIC.

1. Метод корректировки нормы дисконта . Включает обыкновенное дисконтирование денежных потоков проекта по более высокой ставке инвестированного капитала. Если максимально возможное повышение стоимости заемных средств, сразу приведет к убыточности проекта или отрицательной NPV, то проект следует отклонить.

В этом анализе делается прогноз возможного повышения стоимости инвестированного капитала для реализации проекта. Затем все показатели статей Раздела IV переучитываются по этой максимально возможной и ожидаемой со значительной степенью вероятности норме дисконта (ставке финансирования) и анализируются результаты чистого приведенного значения NPV, внутренней нормы доходности IRR и MIRR, с точки зрения приемлемости такого изменения в стоимости заемных средств.

Недостаток этого метода заключается в невозможности моделирования ситуаций в случае изменения самих показателей таких критериев как NPV, PI, IRR, MIRR.

5.2 Анализ чувствительности критериев эффективности

Он начинается с исходной (базовой) ситуации (base – case – situation), которая рассчитывается с использованием наиболее уточненных (expected) и ожидаемых значений каждой исходной переменной.

Вообще, анализ чувствительности критериев – это технология, позволяющая оценить, на сколько чистое приведенное значение проекта может измениться в ответ на изменение входной переменной при остальных неизменных параметрах. Она позволяет ответить на такие вопросы типа: “А что будет, если продажи снизятся на 15% от базового уровня? ”, “ Что будет, если переменные затраты в нашем примере составят не 2100 долларов за штуку, а 2500 долларов? ” и др.

На примере проекта компании RIC, представленной в таблице (приложение А), мы предположим, что это один из базовых случаев осуществления компанией проектов. Ответы на подобные вопросы каждая исследуемая переменная изменяется на несколько процентов вверх или вниз от её базового значения, но при этом остальные остаются неизменными.

Набор чистых приведенных значений, получаемых на основе изменения соответствующего параметра, накладываются на график для наглядности, и проводится их анализ (рисунок 5.2.1):

Рис. 5.2.1 NPV при различных отклонениях от базового значения

В таблице 5.2.2, приведены подсчеты отклонений исходных величин используемых в нашем примере для построения графика:

Таблица 5.2.2 Отклонение исходных величин от базового значения

| Отклонение от базового случая,% |

Цены продаж |

Переменных затрат на единицу продукции |

Темпов роста |

Физического объёма продаж (год1) |

Постоянных затрат |

WACC |

| -30 |

-27,223 |

29,404 |

-4,923 |

-3,628 |

10,243 |

9,03 |

| -15 |

-10,707 |

17,607 |

-0,115 |

1,091 |

8,026 |

7,362 |

| 0 |

5,809 |

5,809 |

5,809 |

5,809 |

5,809 |

5,809 |

| 15 |

22,326 |

-5,988 |

12,987 |

10,528 |

3,593 |

4,363 |

| 30 |

38,842 |

-17,785 |

21,556 |

15,247 |

1,376 |

3,014 |

| Разброс значений |

66,064 |

47,189 |

26,479 |

18,875 |

8,867 |

6,016 |

Где показатель WACC – это средневзвешенное значение стоимости инвестируемого капитала. Наклон линий показывает, насколько NPV чувствительно к изменению определенного значения: чем круче наклон, тем более чувствительно к изменению переменной, тем важнее колебания этой переменной для доходности проекта в целом.

5.3 Метод сценариев

Существуют и другие методы, основанные на приведенном выше анализе критериев чувствительности. Для их подробного изложения и наглядной интерпретации математических расчетов при их применении понадобится отдельная работа, посвященная оценке рисков проекта. Для общего знакомства с этими методами я приведу их краткую характеристику с точки зрения применимости на практике в оценке экономической эффективности инвестиционных проектов.

Метод сценариев . В отличие от предыдущего метода, позволяет оценить чистое приведенное значение проекта с учетом совместного эффекта от изменений нескольких параметров одновременно. При этом, на ряду с базовым случаем приводятся величины наилучших значений исходных данных (оптимистический сценарий) и наихудшие значения исходных данных (пессимистический сценарий).

Наихудшему и наилучшему сценариям придаётся вероятность по 25%, а базовому 50%. Находят NPV наихудшего сценария, и умножается на 0.25

(Степень вероятности его возникновения), так же поступают с NPV наилучшего сценария и базового. Затем полученные результаты суммируют и получают среднее вероятное значение NPV проекта, на основе которого делается заключение о доходности проекта.

Следующим шагом этого метода является расчет стандартного отклонения NPV по формуле:

где: ![]() - степень вероятности возникновения отклонения i-го сценария;

- степень вероятности возникновения отклонения i-го сценария;

NPVi – чистое приведенное значение i-го сценария.

И коэффициента вариации:

Q NPV __________

CVNPV = Средн. знач. NPV ;

Который говорит об относительной рискованности проекта, в случае если CVNPV больше единицы, и низкой, если CVNPV меньше 1.

6 Заключение

Следует отметить, что приведенные в этой работе не должны рассматриваться в качестве единственных критериев. Должны так же приниматься в учет такие качественные факторы, как: вероятность повышения налогов, войны, судебные издержки по поводу качества продукции и др.

Стоит обратить внимание на то, что в условиях развитой конкурентной экономики, вообще, вряд ли легко попадется проект с положительным NPV, поскольку все компании будут иметь равные возможности и конкуренция будет быстро устранять всякие шансы получения прибыли.

И, вообще, при оценке капитального инвестиционного проекта следует всегда обращать внимание на следующие три момента:

1. Если вы не можете ясно выявить причину, по которой проект должен иметь прибыль, то его фактическое NPV, вероятно не будет положительным.

2. Проекты с положительным NPV не возникают сами по себе, они являются результатом сложной работы по поиску или созданию определенных конкурентных преимуществ.

3. Некоторые конкурентные преимущества более длительные, чем другие, по срокам, а их длительность зависит от способности конкурентов скопировать технологию производства подобного товара.[6]

Подводя итог этого раздела, хочется отметить, что менеджеры любого экономического субъекта должны бороться за обладание специфическими, некопируемыми источниками конкурентных преимуществ, а если подобных добиться невозможно, то уделять пристальное внимание к проектам, способным поддерживать уже имеющиеся как можно максимально долго.

7 Список литературы

Учебные издания, справочно-энциклопедическая литература

1. Баканов М. И., Шеремет А. Д., Заварихин Н. М. Экономический анализ:

ситуации, тесты, примеры, задачи, выбор оптимальных решений,

финансовое прогнозирование. – М.: Финансы и статистика, 2002. – 656 с.

2. Богатко А. Н. Основы экономического анализа хозяйствующего субъекта.

– М.: Финансы и статистика, 2002. – 384 с.

3. Бочаров В. В. Финансовый анализ. – СПб.: Питер, 2007. – 240 с.

4. Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ.

под ред. к.э.н. Е. А. Дорофеева – СПб.: Питер, 2010. – 960 с.: ил. – (Серия

«Академия финансов»).

5. Ефимова О. В.Финансовый анализ, 6-е изд., перераб. и доп. – М.:

Бухгалтерский учёт, 2006. – 528 с.

6. Ковалёв В. В. Финансовый анализ: Управление капиталом. Выбор

инвестиций. Анализ отчётности. – М.: Финансы и статистика,1996. – 432 с.

7. Романова Л. Е., Давыдова Л. В., Коршунова Г. В. Экономический анализ:

Учебное пособие. – СПб.: Питер, 2011. – 336 с.: ил.

8. Просветов Г.И. Банковский менеджмент: задачи и решения: Учебно-

Практическое пособие. – М.: Издательство «Альфа-Пресс», 2009. – 232 с.

9. Финансовый анализ: учебник/ В.З. Черняк. – 2-е изд., стереотип. – М.:

Издательство «Экзамен», 2007. – 414 с. (Серия «Учебник для вузов»).

10. Экономический анализ: Основы теории. Коммерческий анализ

хозяйственной деятельности организации: Учебник/ Под ред. проф.

проф. Н. В. Войтоловского, проф. А. П. Калининой, проф.

Н. И. Мазуровой. 2-е изд., перераб. и доп. – М.: Высшее образование,

2007. – 513 с.

[1] Финансовый анализ: учебник / В.З. Черняк. 2-е изд., стереотип. – М.: Издательство «Экзамен», 2007. С.-199.

[2] Просветов Г.И. Банковский менеджмент: задачи и решения: Учебно-практическое пособие. – М.: Издательство «Альфа – Пресс», 2009. С.- 49

[3] Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ. под ред. к. э. н. Е.А. Дорофеева – СПб.: Питер, 2010. С.-578

[4] Романова Л. Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие. – СПб.: Питер,2011. С.-300

[5] Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие. – СПб.:

Питер, 2011. С.-304

[6] Бригхэм Ю., Эрхард М. Финансовый менеджмент. 10-е изд./ Пер. с англ. под ред. к. э. н. Е.А. Дорофеева – СПб.: Питер, 2010. С.-549