| Скачать .docx |

Реферат: Планирование и прогнозирование рисков

Содержание

Введение………………………………………………………………….4

1 Теория рисков………………………………………….……………….5

1.1 Понятие и сущность риска……………………………………..5

1.2 Возможные причины возникновения рисков…………………8

1.3 Классификация рисков…………………………………………13

2 Планирование рисков………………………………………………….16

3 Прогнозирование рисков………………………………………………20

Заключение……………………………………………………………….29

Список использованных источников…………………………………...30

Введение

Риск как неотъемлемый элемент экономической, политической и социальной жизни общества неизбежно сопровождает все направления и сферы деятельности любой организации, функционирующей в рыночных условиях.

Нестабильность уровня спроса и предложения, постоянно ужесточающаяся конкуренция, опережающие темпы развития техники и технологии, резкие изменения валютных курсов, неконтролируемая инфляция, непостоянство законодательной базы, а также многие другие негативные факторы, характерные для текущего состояния российской экономики, создают условия, при которых ни одна (даже самым тщательным образом спланированная) коммерческая операция не может быть осуществлена с заведомо гарантированным успехом. Вследствие этого основным и непременным условием нормального функционирования и развития любой современной организации является умение ее высшего руководства на строго научной основе осуществлять прогнозирование, профилактику и управление рисками.

Вышеизложенное обусловливает необходимость выделения в теории и практике современного менеджмента принципиально нового направления, изучающего вопросы управления рисками. Указанное направление научного менеджмента большинство исследователей обозначает термином "риск-менеджмент".

Риск-менеджмент (управление рисками; англ. Risk management) — процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Последствия решений менеджера, экономиста, инженера проявятся в будущем. А будущее неизвестно. Люди вынуждены принимать решения в условиях неопределенности, и всегда рискуют, поскольку нельзя исключить возможность нежелательных событий. Но можно сократить вероятность их появления и возможный ущерб. Для этого необходимо спрогнозировать дальнейшее развитие событий, в частности, последствия принимаемых решений, выявить риски, оценить их, а затем управлять рисками. Это и есть основные задачи риск-менеджмента.

Современная экономическая наука представляет риск как вероятное событие, в результате наступления которого могут произойти положительные, нейтральные или отрицательные последствия. Если риск предполагает наличие как положительных, так и отрицательных результатов, он относится к спекулятивным рискам. Если же вследствие реализации риска могут наступить либо отрицательные результаты, либо их может не быть вовсе, такой риск именуется чистым.

Цель данной работы: изучить теорию рисков, их прогнозирование и планирование.

Задачи:

- рассмотреть основы теории рисков;

- раскрыть сущность планирования рисков;

- изучить прогнозирование рисков, основные его методы.

1.1 Понятие и сущность риска

В современной экономике сфера предпринимательских рисков является относительно новой. Это обстоятельство объясняет наличие множества различных, зачастую противоречащих друг другу подходов к определению понятия "риск". Для того чтобы разработать наиболее полное и правильное понятие этого термина, целесообразно рассмотреть основные из вышеупомянутых подходов.

Профессор И.А. Бланк под риском предприятия понимает вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансово-хозяйственной деятельности.

Профессор И.Т. Балабанов в наиболее общем виде определяет риск как возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человека. В то же время он подчеркивает, что с экономической точки зрения риск представляет собой возможность совершения события, которое может повлечь за собой три основных экономических результата: отрицательный (убыток), нулевой (отсутствие предполагаемой прибыли) или положительный (прибыль).

Обобщая содержание приведенных выше определений, можно сформулировать основные отличительные черты понятия "риск". К ним относятся:

- экономическая сущность категории "риск";

- зависимость риска от социальных, политических и правовых факторов;

- наличие неопределенности в финансово-хозяйственной деятельности организации или индивидуального предпринимателя;

- отсутствие или наличие неполной либо недостоверной информации о текущем состоянии самого хозяйствующего субъекта и его внешней среды;

- невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка;

- вероятность получения прямых убытков в результате проведения конкретной коммерческой операции;

- возможность получения нулевого результата коммерческой деятельности, т.е. отсутствие прибыли;

- наличие реального, но не безусловного шанса получения положительного результата, т.е. прибыли;

На основе вышеизложенного можно утверждать, что с точки зрения современного бизнеса риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов.

Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений. Ни один руководитель в процессе своей деятельности не в состоянии полностью устранить риск. Это происходит потому, что реальная ситуация практически никогда полностью не соответствует запланированным или заданным параметрам. Поэтому любой менеджер или предприниматель всегда вынужден идти на определенный риск, начиная то или иное дело.

Однако посредством выявления сфер повышенного риска, его количественного измерения и осуществления регулярного контроля можно в ограниченной степени управлять рисками либо осуществлять их профилактику. Это позволяет в значительной степени снизить уровень риска и минимизировать его негативные последствия.

В то же время не следует забывать, что риск играет в бизнесе не только отрицательную, но и положительную роль. Общеизвестно, что чем выше уровень риска готовящегося к реализации инновационного проекта, тем выше закладываемый уровень рентабельности привлекаемых инвестиций. Кроме того, стремление минимизировать негативные последствия предпринимательских рисков создает объективные предпосылки для возникновения и развития специфических и принципиально новых сфер предпринимательской деятельности, таких как страхование, обеспечение экономической безопасности и т.п.

В современном бизнесе риск выполняет такие основные функции, как инновационная (стимулирование поиска нетрадиционных решений проблем, стоящих перед предпринимателем), регулятивная (имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной; любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер), защитная (инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск), аналитическая (наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые).

Рассматривая функции предпринимательского риска, следует подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя — не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

Обобщая вышеизложенное, можно утверждать, что предпринимательский риск с одной стороны представляет собой объективный и неизбежный фактор, всегда сопровождающий любые виды предпринимательской деятельности, а с другой стороны — он может играть не только отрицательную, но и положительную роль, принося дополнительную прибыль и стимулируя развитие принципиально новых сфер бизнеса.

1.2 Возможные причины возникновения рисков

Источники рисков — это условия и факторы, которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу. По своему генезису они имеют естественно-природное, техногенное и социальное происхождение.

Не вдаваясь в подробный анализ и рассмотрение причин возникновения риска, следует отметить, что, во-первых, факторов риска, опасностей, угроз и других деструктивных обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих, все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам. Так, в зависимости от возможности их прогнозирования следует выделить те опасности или угрозы, которые можно предвидеть (т.е. предсказуемые), и те, которые трудно предусмотреть (т.е. непредсказуемые).

К первым относятся те, которые, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

Непредсказуемые возникают внезапно, неожиданно. Они связаны, как правило, с непредвиденными действиями конкурентов, партнеров, с изменением правового поля, деформацией социально-экономической или политической ситуации, форс-мажорными обстоятельствами (аварии, стихийные бедствия) и т.д. В этой ситуации задача предпринимателя и менеджеров различных уровней своевременно обнаружить эти опасности или угрозы и ослабить их негативные действия.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на объективные и субъективные. Объективные возникают без участия и помимо воли предприятия или его служащих, независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форс-мажорные обстоятельства и т.д. Их необходимо распознавать и обязательно учитывать в управленческих решениях. Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий конкурентов. Поэтому их предотвращение во многом связано с воздействием на субъекты экономических отношений.

В зависимости от возможности предотвращения выделяют факторы форс-мажорные и не форс-мажорные.Первые отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению). Вторые могут быть предотвращены своевременными и правильными действиями.

По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т. е. реально существующие, видимые и латентные, т. е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Опасности и угрозы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

По природе их возникновения можно выделить политические, экономические, техногенные, правовые, криминальные, экологические, конкурентные и др.

В зависимости от величины потерь или ущерба, к которому может привести действие деструктивного фактора, опасности и угрозы можно подразделить на вызывающие трудности, значительные и катастрофические. А по степени вероятности — невероятные, маловероятные, вероятные, весьма вероятные, вполне вероятные.

Наибольшее распространение в науке получило выделение опасностей и угроз в зависимости от сферы их возникновения. По этому признаку различают внутренние и внешние.

Внешние опасности и угрозы возникают за пределами предприятия. Они не связаны с его производственной деятельностью. Как правило, это такое изменение окружающей среды, которое может нанести предприятию ущерб.

Внутренние факторы связаны с хозяйственной деятельностью предприятия и его персонала. Они обусловлены теми процессами, которые возникают в ходе производства и реализации продукции и могут оказать свое влияние на результаты бизнеса. Наиболее значительными из них являются: качество планирования и принятия решения, соблюдение технологии, организация труда и работа с персоналом, финансовая политика предприятия, дисциплина и многие другие.

Как внутренних, так и внешних факторов риска огромное количество. Это обусловлено прежде всего тем разнообразием связей и отношений, в которые обязательно вступает предприятие. В ходе материальных, финансовых, информационных, кадровых и других связей происходит обмен, потребление и перемещение сырья, материалов, комплектующих изделий, станков, машин, оборудования, инвестиций, технологий, денежных средств, готовой продукции (товаров и услуг) и т.д. Все эти связи и отношения возникают в конкретных политических, социально-экономических, природно-климатических и других условиях, которые сложились как в масштабах всей страны, так и на уровне определенного конкретного региона. Именно конкретная ситуация в том или ином населенном пункте, регионе, где действует предприятие, может оказать существенное влияние на результаты хозяйственной деятельности.

К факторам, влияющим на результаты хозяйственной деятельности, могут быть отнесены: состояние предпринимательской среды, наличие местных сырьевых и энергетических ресурсов, развитие транспортных и других коммуникаций, наполняемость рынка производимой предприятием продукцией, состояние конкурентов, наличие свободных трудовых ресурсов, уровень их профессиональной подготовленности, уровень социальной и политической напряженности, ориентировка населения на производительный труд, уровень жизни населения, его платежеспособность, криминализация хозяйственной жизни (коррумпированность чиновников, рэкет, экономическая преступность) и многие другие.

Все внешние факторы, влияющие на экономическую безопасность предприятия, можно сгруппировать, выделив политические, социально-экономические, экологические, научно-технические и технологические, юридические, природно-климатические, демографические, криминалистические и

Анализ многочисленных внешних опасностей и угроз, направлений и объектов их воздействия, возможных последствий для бизнеса потребовал бы многотомных исследований. Несмотря на это, каждое предприятие и прежде всего менеджеры по бизнесу, исходя из конкретной ситуации, в которой находится хозяйствующий субъект, должны определить (спрогнозировать) наиболее значимые (опасные) из них и выработать систему мер по их своевременному выявлению, предупреждению или ослаблению влияния.

Выявление и идентификация факторов риска, опасностей и угроз — одна из наиболее важных задач обеспечения экономической безопасности. Хозяйственный руководитель (менеджер высшего звена), находясь в области фатального действия деструктивных факторов, вынужден рисковать, т.е. принимать управленческие решения в условиях недостаточной информации об изменениях и влиянии как внешней среды, так и непредсказуемости возникновения негативных внутренних обстоятельств, надеясь на удачу, что, естественно, требует от него точного расчета, смелости и решительности. Менеджерам, даже самым талантливым и опытным, заранее сложно предугадать, какая сложится конъюнктура на рынке, какие могут возникнуть технические препятствия или конструктивные проблемы, какой будет на рынке спрос на выпускаемую продукцию, какие изменения произойдут в окружающей среде и т.д.

В этих условиях производственное предприятие, для того чтобы добиваться решения стоящих перед ним задач, иметь потенциал успешного развития, должно избегать принятия чрезмерно рискованных решений. Для этого менеджерам необходимо:

♦ выяснить возможные последствия действий факторов риска;

♦ определить скрытые препятствия на пути достижения целей бизнеса;

♦ предусмотреть резервные возможности, подстраховаться на случай неудачного или нежелательного развития событий.

В подобных условиях бизнесмен, изучив рынок, возможности конкурентов, разнообразную, часто противоречивую информацию, может предусмотреть меры по нейтрализации или смягчению нежелательных последствий.

Таким образом, понимая, что деструктивные факторы, порождающие риск, неустранимы, объективны, руководитель должен принимать хозяйственные решения на основе приемлемого риска, когда факторы риска тщательно анализируются, рассматриваются возможные последствия их действий, принимаются меры по ослаблению нанесенного ими ущерба и обеспечению приемлемого для данного хозяйственного субъекта уровня риска. Использование концепции приемлемого риска дает предприятию возможность не скатываться ниже критического предела и обеспечивать необходимый уровень экономической безопасности.

Очевидно, что управление коммерческим риском является одним из важнейших слагаемых обеспечения экономической независимости предприятия, создания условий для достижения целей бизнеса.

1.3 Классификация рисков

Существует множество подходов к классификации и систематизации рисков. Рассмотрим основные из них.

Поскольку основная задача предпринимателя — рисковать расчетливо, не переходя ту грань, за которой возможно банкротство фирмы, следует выделять допустимый, критический и катастрофический риски. Допустимый риск — это угроза полной потери прибыли от реализации того или иного проекта или от предпринимательской деятельности в целом. В данном случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом, данный вид предпринимательской деятельности или конкретная сделка, несмотря на вероятность риска, сохраняют свою экономическую целесообразность.

Следующая степень риска, более опасная в сравнении с допустимым, — это критический риск. Этот риск связан с опасностью потерь в размере произведенных затрат на осуществление данного вида предпринимательской деятельности или отдельной сделки. При этом критический риск первой степени связан с угрозой получения нулевого дохода, но при возмещении произведенных предпринимателем материальных затрат. Критический риск второй степени связан с возможностью потерь в размере полных издержек в результате осуществления данной предпринимательской деятельности, т.е., вероятны потери намеченной выручки и предпринимателю приходится возмещать затраты за свой счет.

Под катастрофическим понимается риск, который характеризуется опасностью, угрозой потерь в размере, равном или превышающем все имущественное состояние предприятия. Катастрофический риск, как правило, приводит к банкротству предпринимательской фирмы, так как в данном случае возможна потеря не только всех вложенных предпринимателем в определенный вид деятельности или в конкретную сделку средств, но и его имущества. Это характерно для ситуации, когда предпринимательская фирма получала внешние займы под ожидаемую прибыль; при возникновении катастрофического риска предпринимателю приходится возвращать кредиты из личных средств.

По степени правомерности предпринимательского риска могут быть выделены оправданный (правомерный) и неоправданный (неправомерный) риски. Возможно, это наиболее важный для предпринимательского риска элемент классификации, имеющий наибольшее практическое значение. Для разграничения оправданного и неоправданного предпринимательского риска необходимо учесть в первую очередь то обстоятельство, что граница между ними в разных видах предпринимательской деятельности, в разных секторах экономики различна.

Все предпринимательские риски можно также разделить на две большие группы в соответствии с возможностью страхования: страхуемые и нестрахуемые. Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие как риск гибели имущества, риск возникновения пожара, аварий и т. п., предприниматель может застраховать.

Страховой риск — это вероятное событие или совокупность событий, на случай наступления которых проводится страхование. В зависимости от источника опасности страховые риски подразделяются на две группы:

Однако существует еще одна группа рисков, которые не берутся страховать страховые компании, но при этом именно взятие на себя нестрахуемого риска является потенциальным источником прибыли предпринимателя. Но если потери в результате страхового риска покрываются за счет выплат страховых компаний, то потери в результате нестрахуемого риска возмещаются из собственных средств организации.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенность статистических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для предпринимательской фирмы, как правило, означают и потери для общества в целом.

В отличие от статистического риска динамический риск несет в себе либо потери, либо прибыль для предпринимательской фирмы. Поэтому их можно назвать "спекулятивными". Кроме того, динамические риски, ведущие к убыткам для отдельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудными для управления.

2. Планирование рисков.

Особое место в системе функций риск-менеджмента занимает планирование. В наиболее общем виде планирование можно охарактеризовать как процесс, включающий в себя разработку основных направлений деятельности и развития организации, определение потребности в ресурсах и средствах, необходимых для реализации указанных направлений, а также выбор методов и способов осуществления намеченных мероприятий.

В основе системы планирования лежит концепция целевого подхода. С точки зрения указанного подхода управление рассматривается как система, ориентированная на достижение определенных целей. Именно цели, стоящие перед системой управления, являются отправной точкой планирования. Не случайно планирование иногда определяют как разработку целей и задач фирмы, нашедших конкретное выражение в текущих и перспективных планах.

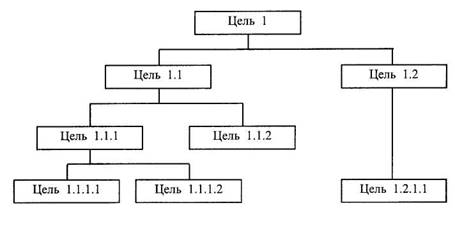

Доведение целей до каждого уровня управления и их комплексная оценка требуют построения "дерева" целей.

"Дерево" целей представляет собой структурное отображение распределения целей по уровням управления рассматриваемой организации в их взаимосвязи (см. рис. 1).

Рис. 1. "Дерево" целей

Построение "дерева" целей по праву можно считать подготовительным этапом планирования. В менеджменте "дерево" целей играет ту же роль и выполняет те же функции, что и алгоритм программы в кибернетике. Еще из курса средней школы всем известно, что для написания компьютерной программы целесообразно предварительно составить ее алгоритм, т.е. графически отобразить последовательность осуществления всех необходимых логических операций. Это позволяет программисту более четко представить общую картину составляемой программы и избежать возможной путаницы и дублирования команд. Разумеется, при составлении элементарных программ, всю последовательность команд которых легко может удержать в голове один человек, такой предварительный этап, как составление алгоритма, можно опустить.

Аналогичным образом обстоят дела и с "деревом" целей. Если менеджер имеет дело с небольшой организаций, осуществляющей несложные виды деятельности, то при составлении планов "дерево" целей можно не строить. Однако при планировании деятельности крупных компаний, в особенности транснациональных корпораций, имеющих развернутую сеть дочерних предприятий, филиалов и представительств, составление "дерева" целей объективно необходимо.

Так как управление рисками охватывает практически все направления деятельности организации и требует максимально четкой регламентации происходящих в ней процессов, можно с полной уверенностью утверждать, что составление "дерева" целей является неотъемлемым первоначальным этапом планирования в системе риск-менеджмента.

Вторым этапом планирования является постановка задач. Процесспостановки задач представляет собой формулирование в письменной, устной или иной форме ожидаемых результатов деятельности конкретных структурных подразделений или отдельных работников организации.

К содержанию конкретных управленческих задач обычно предъявляются следующие требования:

- соответствие целям функционирования организации;

- простота формулировки и изложения;

- согласование с нижестоящими руководителями и исполнителями;

- закрепление в письменной форме;

- реализм, т. е. задача должна быть реально достижимой.

Сформулированные задачи должны быть упорядочены в порядке их приоритетности. В этом плане выделяют задачи высшего, среднего и низшего приоритета. К задачам высшего приоритета относятся задачи, которые необходимо решить любой ценой. В число задач среднего приоритета входят задачи, которые должны быть решены. Задачами низшего приоритета считаются задачи, которые хорошо было бы решить.

Для каждой задачи составляется список действий, необходимых для ее решения, поэтому третьим этапом планирования является составление плана осуществления указанных действий, который устанавливает предельные сроки их выполнения. В большинстве случаев подобные планы-графики составляются для того, чтобы работа была выполнена точно в намеченные сроки. Однако они выполняют и еще одну немаловажную функцию, а именно: побуждают работника более ответственно относиться к поставленной задаче. Ведь в случае отсутствия графика, разбивающего работу на конкретные этапы, исполнители просто не будут знать, что от них ожидает руководство. В подобной ситуации резко возрастает вероятность того, что некоторые задания вообще не будут выполнены.

Процедура составления графика выполнения работ обычно включает в себя следующие основные этапы.

1. Разбить каждый шаг программы на ряд последовательных событий и стадий, которые могут быть представлены следующим образом:

а) исследование ситуации;

б) представление руководству предложений;

в) подготовка опытно-испытательного проекта нового режима работы;

г) оценка результатов эксперимента;

д) доклад руководству результатов эксперимента;

е) переход на новый режим работы.

2. Определить, сколько времени понадобится на выполнение каждой стадии работы. Время выполнения работы на каждой стадии должно быть установлено в календарных днях с учетом возможных незапланированных задержек и простоев.

3. Определить, какие шаги должны выполняться последовательно, а какие могут осуществляться параллельно.

4. Разработать общий календарный график.

5. Уточнить составленный график работы посредством включения в него дополнительных мероприятий.

Среди работ по составлению графиков функционирования чаще всего преобладает планирование текущей работы, этапы которой нередко повторяются с ежедневной, еженедельной или ежемесячной периодичностью. Применение календарного графика позволяет регламентировать, отслеживать и контролировать все эти виды деятельности.

3 Прогнозирование рисков

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы.

Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

Наиболее перспективными являются непараметрические методы. Они включают метод наименьших квадратов с оцениванием точности прогноза, адаптивные методы, методы авторегрессии и др. Не менее необходимо развитие теории и практики экспертных методов прогнозирования. В том числе методов анализа экспертных оценок на основе статистики нечисловых данных. Особенно актуальна разработка методов прогнозирования в условиях риска, а также комбинированных методов прогнозирования с использованием совместно экономико-математических и эконометрических (как статистических, так и экспертных) моделей.

Теоретической основой методов прогнозирования являются математические дисциплины (прежде всего, теория вероятностей и математическая статистика, дискретная математика, исследование операций), а также экономическая теория, экономическая статистика, менеджмент, социология, политология и другие социально-экономические науки.

Сущность эконометрического прогнозирования состоит в описании и анализе будущего развития, в отличие от планирования, при котором директивным образом задается будущее движение.

Часто оказывается полезным промежуточный путь между прогнозированием и планированием – так называемое нормативное прогнозирование. При его применении сначала задается цель (т.е. «норма», которой необходимо следовать). Затем разрабатывается система мероприятий, обеспечивающая достижение этой цели, и изучаются характеристики этой системы (объем необходимых ресурсов, в том числе материальных, кадровых, финансовых, временных, возникающие риски и т.п.).

Из статистических методов прогнозирования наиболее часто используется метод наименьших квадратов при небольшом числе факторов. Метод наименьших модулей и другие методы экстраполяции применяются реже, хотя их статистические свойства зачастую лучше.

Оценивание точности прогноза - необходимая часть процедуры квалифицированного прогнозирования. При этом обычно используют вероятностно-статистические модели восстановления зависимости, например, строят наилучший прогноз по методу максимального правдоподобия (при использовании параметрических моделей). Разработаны параметрические (обычно на основе модели нормальных ошибок) и непараметрические оценки точности прогноза и доверительные границы для него.

Применяются также эвристические приемы, не основанные на какой-либо теории: метод скользящих средних, метод экспоненциального сглаживания. Адаптивные методы прогнозирования позволяют оперативно корректировать прогнозы при появлении новых точек

Многомерная регрессия - основной на настоящий момент эконометрический аппарат прогнозирования. Нереалистическое предположение о нормальности погрешностей измерений и отклонений от линии (поверхности) регрессии использовать не обязательно. Однако для отказа от предположения нормальности необходимо опереться на иной математический аппарат, основанный на многомерной центральной предельной теореме теории вероятностей и эконометрической технологии линеаризации. Он позволяет проводить точечное и интервальное оценивание параметров, проверять значимость их отличия от 0 в непараметрической постановке, строить доверительные границы для прогноза.

Весьма важна проблема проверки адекватности модели, а также проблема отбора факторов. Дело в том, что априорный список факторов, оказывающих влияние на отклик, обычно весьма обширен, желательно его сократить. Крупное направление современных эконометрических исследований посвящено методам отбора "информативного множества признаков". Однако эта проблема пока еще окончательно не решена. Проявляются необычные эффекты. Так, установлено, что обычно используемые статистические оценки степени полинома при росте объемы выборки имеют геометрическое распределение.

Перспективны непараметрические методы оценивания плотности вероятности и их применения для восстановления регрессионной зависимости произвольного вида. Наиболее сильные результаты в этой области получены с помощью подходов статистики нечисловых данных.

К современным статистическим методам прогнозирования относятся также модели авторегрессии, модель Бокса-Дженкинса, системы эконометрических уравнений, основанные как на параметрических, так и на непараметрических подходах.

Для установления возможности применения асимптотических результатов при конечных (т.н. "малых") объемах выборок полезны компьютерные статистические технологии. Они позволяют также строить различные имитационные модели. Системы прогнозирования с интенсивным использованием компьютеров объединяют различные методы прогнозирования в рамках единого автоматизированного рабочего места прогнозиста.

Прогнозирование на основе данных, имеющих нечисловую природу, в частности, прогнозирование качественных признаков основано на результатах статистики нечисловых данных. Весьма перспективными для прогнозирования представляются регрессионный анализ на основе интервальных данных, включающий, а также регрессионный анализ нечетких данных, разработанный в монографии – первой книге российского автора по нечетким множествам. Общая постановка регрессионного анализа в рамках статистики нечисловых данных и ее частные случаи - дисперсионный анализ и дискриминантный анализ (распознавание образов с учителем) дает единый подход к формально различным методам, традиционно рассматриваемым как принципиально различные. Она полезна при программной реализации современных статистических методов прогнозирования.

Большое практическое значение экспертиз при сравнении и выборе инвестиционных и инновационных проектов, при управлении проектами, экологических экспертиз. Роли лиц, принимающих решения (ЛПР), и специалистов (экспертов) в процедурах принятия решений, критерии принятия решений и место экспертных оценок в процедурах принятия решений рассматриваются в экспертологии – научно-практической дисциплине, посвященной методам экспертных оценок. На ее основе формируются конкретные процедуры подготовки и принятия решений с использованием методов экспертных оценок, например, процедуры распределения финансирования научно-исследовательских работ (на основе балльных оценок или парных сравнений), технико-экономического анализа, кабинетных маркетинговых исследований (противопоставляемых "полевым" выборочным исследованиям), оценки, сравнения и выбора инвестиционных проектов. В качестве примеров конкретных экспертных процедур, широко используемых при прогнозировании, метод Дельфи и метод сценариев.

Экспертные оценки могут быть получены в различных математических формах. Наиболее часто используются количественные или качественные (порядковые, номинальные) признаки, бинарные отношения (ранжировки, разбиения, толерантности), интервалы, нечеткие множества, результаты парных сравнений, тексты и др. Основные понятия (репрезентативной) теории измерений: основные типы шкал, допустимые преобразования, адекватные выводы и др. - важны применительно к экспертному оцениванию. Необходимо использовать средние величины, соответствующие основным шкалам измерения. Применительно к различным видам рейтингов репрезентативная теория измерений позволяет выяснить степень их адекватности прогностической ситуации, предложить наиболее полезные для целей прогнозирования.

Многочисленны примеры ситуаций, связанных с социальными, технологическими, экономическими, политическими, экологическими и другими рисками. Именно в таких ситуациях обычно и необходимо прогнозирование. Известны различные виды критериев, используемых в теории принятия решений в условиях неопределенности (риска). Из-за противоречивости решений, получаемых по различным критериям, очевидна необходимость применения оценок экспертов.

В конкретных задачах прогнозирования необходимо провести классификацию рисков, поставить задачу оценивания конкретного риска, провести структуризацию риска, в частности, построить деревья причин (в другой терминологии, деревья отказов) и деревья последствий (деревья событий). Центральной задачей является построение групповых и обобщенных показателей, например, показателей конкурентоспособности и качества. Риски необходимо учитывать при прогнозировании экономических последствий принимаемых решений, поведения потребителей и конкурентного окружения, внешнеэкономических условий и макроэкономического развития России, экологического состояния окружающей среды, безопасности технологий, экологической опасности промышленных и иных объектов. Метод сценариев незаменим применительно к анализу технических, экономических и социальных последствий аварий.

Имеется некоторая специфика применения методов прогнозирования в ситуациях, связанных с риском. Велика роль функции потерь и методов ее оценивания, в том числе в экономических терминах. В конкретных областях используют вероятностный анализ безопасности (для атомной энергетики) и другие специальные методы.

Перспективны интерактивные (человеко-машинные) методы прогнозирования с использованием баз эконометрических данных, имитационных и экономико-математических динамических моделей, сочетающих экспертные, статистические и моделирующие блоки. Обратим внимание на сходство и различие методов экспертных оценок и экспертных систем. Можно сказать, что экспертная система моделирует поведение эксперта путем формализации его знаний по специальной технологии. Но интуицию "живого эксперта" нельзя заложить в ЭВМ, а при формализации мнений эксперта (фактически - при его допросе) наряду с уточнением одних его представлений происходит огрубление других. Другими словами, при использовании экспертных оценок непосредственно обращаются к опыту и интуиции высококвалифицированных специалистов, а при применении экспертных систем имеют дело с компьютерными алгоритмами расчетов и выводов, при создании которых когда-то давно привлекались эксперты как источник данных и типовых заключений.

Примеры экономических прогнозов всех видов имеются в литературе. К настоящему времени разработаны компьютерные системы и программные средства комбинированных методов прогнозирования.

Как уже отмечалось, социально-экономическое прогнозирование, как и любое прогнозирование вообще, может быть успешным лишь при некоторой стабильности условий. Однако решения органов власти, отдельных лиц, иные события меняют условия, и события развиваются по-иному, чем ранее предполагалось. Объективно имеются точки выбора (фуркации), после которых рассматриваемое прогнозистами развитие может пойти по одному из нескольких возможных путей (эти пути и называют обычно сценариями). Выбор может делаться на разных уровнях - конкретной личностью (перейти на другую работу или остаться), менеджером (выпускать ту или иную марку продукции), конкурентами (сотрудничество или борьба), властными структурами (выбор той или иной системы налогообложения), населением страны (выбор президента), "международным сообществом" (вводить или нет санкции против России).

Метод сценариев необходим не только при социально-экономическом прогнозировании. Например, при разработке методологического, программного и информационного обеспечения анализа риска химико-технологических проектов необходимо составить полный каталог сценариев аварий, связанных с утечками и выбросами токсических химических веществ. Каждый из таких сценариев описывает аварию своего типа, со своим индивидуальным происхождением, развитием, техническими, экономическими, медицинскими и социальными последствиями, возможностями предупреждения.

Для построения исчерпывающего, но обозримого набора сценариев необходимо предварительно проанализировать динамику социально-экономического развития рассматриваемого экономического агента и его окружения. Корни будущего - в настоящем и прошлом, причем зачастую - в весьма далеком прошлом. Кроме макроэкономических и микроэкономических характеристик, известных лишь с погрешностями, необходимо учитывать состояние и динамику отечественного массового сознания, политических, в то числе внешнеполитических реалий, поскольку на обычно рассматриваемом интервале времени (до 10 лет) экономика зачастую следует за политикой, а не наоборот.

Часто используют упрощенный подход к прогнозированию методом сценариев. А именно, формулируют три сценария - оптимистический, вероятный и пессимистический. При этом для каждого из сценариев достаточно произвольно выбирают значения параметров, описывающих производственно-экономическую ситуацию (по-английски - case). Цель такого подхода - рассчитать интервалы разброса для характеристик и "коридоры" для временных рядов, интересующих исследователя (и заказчика исследования). Например, прогнозируют финансовый поток (по-английски - cash flow) и чистую текущую стоимость (по-английски - net present value или NPV) инвестиционного проекта.

Такой упрощенный подход не может дать максимального или минимального значения характеристики, он дает лишь представление о порядке количественной меры разброса. Однако его развитие приводит к байесовской постановке в теории принятия решений. Например, если сценарий описывается элементом конечномерного евклидова пространства, то любое вероятностное распределение на множестве исходных параметров преобразуется в распределение интересующих исследователя характеристик. Расчеты могут быть проведены с помощью современных информационных технологий метода статистических испытаний. Надо в соответствии с заданным распределением на множестве параметров выбирать с помощью датчика псевдослучайных чисел конкретный вектор параметров и рассчитывать для него итоговые характеристики. В результате получится эмпирическое распределение на множестве итоговых характеристик, которое можно разными способами анализировать, находить оценку математического ожидания, разброса и др. Остается только неясным, как задавать распределение на множестве параметров. Естественно, для этого можно использовать экспертов.

Прогнозирование в рамках каждого конкретного сценария с целью получения ответов на интересующие исследователя вопросы также осуществляется в соответствии с описанной выше методологией прогнозирования. При стабильных условиях могут быть применены статистические методы прогнозирования временных рядов. Однако этому обычно предшествует анализ с помощью экспертов, причем зачастую прогнозирование на словесном уровне является достаточным (для получения интересующих исследователя и ЛПР выводов) и не требующим количественного уточнения.

Как известно, при принятии решений на основе анализа ситуации, в том числе результатов прогнозных исследований, можно исходить из различных критериев. Так, можно ориентироваться на то, что ситуация сложится наихудшим, или наилучшим, или средним (в каком-либо смысле) образом. Можно попытаться наметить мероприятия, обеспечивающие минимально допустимые полезные результаты при любом варианте развития ситуации, и т.д.

Заключение

В данном реферате были рассмотрены понятие, факторы и классификация рисков, а также сущность планирования и прогнозирования рисков.

Риск сопровождает нас везде и всегда – на улице, на работе, дома. И, конечно, присутствует он и в бизнесе. И, так же как и жизни, его не стоит избегать в предпринимательстве. Но тем более не стоит к нему стремиться, а наоборот, его нужно уметь просчитать и оценить. Только на основании объективных данных можно принимать какое-либо решение. Не рискуя, предприниматель ничего не добьется. Перед тем как начинать какое-нибудь дело, заключать сделку предприниматель должен все просчитать, продумать. Он должен рассчитать прибыль от данной затеи, вероятность успеха, или другими словами рассчитать риск сделки.

Личные качества предпринимателя в итоге и определяют его склонность к риску. Некоторые из них предпочтут умеренную, но гарантированную прибыль, в то время как другие рискнут и, в случае успеха, получат прибыль в несколько раз большую, чем первая группа. Но у них всегда есть риск все потерять. В этом-то и заключается дилемма.

Поэтому можно сказать, что одна из главных задач предпринимателя – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки, дела и понести минимальные потери в случае неудачной сделки.

Риск можно снизить, распределив капитал по нескольким рисковым проектам, или, например, застраховав его.

И отсюда логичен следующий вывод: все решения должны быть предельно взвешены и продуманы. Все возможные убытки должны быть просчитаны. Риск оказаться вне дела должен быть определен заранее. И только тогда можно принять взвешенное решение, и надеяться на благополучный исход рискового дела.

Список использованных источников

1. http://www.aup.ru/books/m151/2_4.htm

2. http://ru.wikipedia.org/wiki

3. Макаренко М.В., Махалина О. М. Производственный менеджмент: Учеб. пособие для вузов. М.: "Издательство ПРИОР", 1998.

4. Морозов Ю.П. Инновационный менеджмент: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2000.

5. Финансовый менеджмент: теория и практика: Учебник/ Под ред. Е. С. С Фомичев А.Н. Риск-менеджмент как отрасль научного управления// Теория и практика развития экономики региона. Сборник материалов Межрегиональной научно-практической конференции / Под ред. Сергеева Н.И., Зельникова О.И., Зелъникова Ю. И. Калуга: ИД "Эйдос", 2003.тояновой. М.: Издательство "Перспектива", 2000.