| Скачать .docx |

Реферат: Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РФ

ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ОРСКИЙ ИНДУСТРИАЛЬНЫЙ ИНСТИТУТ (филиал)

Кафедра Менеджмента

ДИПЛОМНАЯ РАБОТА

Тема: Организация управления налогообложением в условиях рынка (на примере ГНИ Октябрьского района г. Орска)

|

“Допущен к защите”

Зав. кафедрой Менеджмента:

доцент, к.э.н. Пасечникова Л.В.

___________________________

(подпись)

“ _____ “ ____________ 1998г.

ОРСК - 1998

Содержание

Введение........................................................................................................... 4

Глава 1. Система изъятия налогов РФ на современном этапе экономического развития........................................................................................................... 6

1.1. Государственная налоговая политика.................................................. 6

1.2. Современная налоговая система РФ................................................... 14

1.3. Виды налогов взимаемые Октябрьским ГНИ с юридических лиц города Орска........................................................................................................... 20

Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска...................................................................... 32

2.1. Организационная структура, задачи и функции ГНИ....................... 32

2.2 Планирование как основа деятельности ГНИ..................................... 38

2.3. Контроль в организации системы налогообложения........................ 53

2.4. Система мотивации труда персонала ГНИ......................................... 61

Глава 3. Совершенствование системы налогообложения юридических лиц в современных условиях.................................................................................. 69

3.1. Методы, обеспечивающие предотвращение уклонения от уплаты налогов. 69

3.2 Совершенствование налоговой системы, как фактор повышения эффективности системы налогообложения......................................................................... 75

Заключение.................................................................................................... 82

Список использованной литературы............................................................ 86

Приложение................................................................................................... 88

Введение

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Этим и определяется значение рационально организованной и эффективно действующей налоговой службы.

Экономические преобразования в современной России закономерно обусловили реформирование системы налогов и создание новой налоговой службы. Реформа 1991 - 1992 г.г. учитывала, что на пути к рыночной экономике налги становятся наиболее действенным инструментом регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Настоящая работа посвящена организации управления налогообложения юридических лиц в условиях рынка.

Целью работы является изучение системы изъятия налогов РФ на современном этапе экономического развития.

Определяющее значение для формирования налоговой политики, системы налогов и налоговой службы имеют законы «О государственной налоговой службе РФ», «Об основах налоговой системы в РФ», «О налоге на добавленную стоимость», «Об акцизах» и некоторые другие. Затем провести анализ организации системы налогообложения юридических лиц и необходимость совершенствования системы налогообложения в современных условиях.

Объектом исследования является Государственная налоговая инспекция по Октябрьскому району г. Орска. В дипломной работе рассмотрены все виды налогов, взимаемые Октябрьским ГНИ с юридических лиц.

На примере этой инспекции в дипломном исследовании сделана попытка провести анализ организации системы налогообложения юридических лиц.

В дипломной работе проведён анализ планирования деятельности ГНИ, т.е. рассмотрены все виды планов, которые составляются ГНИ Октябрьского района для эффективного достижения целей организации и для осуществления деятельности.

Проведён анализ выполнения бюджетных назначений на 1997 год по Октябрьскому ГНИ г. Орска и анализ динамики налоговых поступлений за 1996 - 1997 г.г. А также приведены финансовые санкции за снижение или сокрытие основных видов налогов в 1997 году.

Рассмотрен и проведён анализ контроля в организации системы налогообложения; анализ системы мотивации труда персонала ГНИ.

Рассмотрены и проанализированы основные методы материального стимулирования работников ГНИ октябрьского района, а также методы, удовлетворяющие социальные потребности людей.

В настоящей работе рассмотрены вопросы совершенствования системы налогообложения, как фактор, повышения эффективности системы налогообложения юридических лиц: необходимость совершенствования правовой базы налоговой системы - системы налогов и налоговых льгот, а также совершенствование организационной структуры ГНИ. Рассмотрены методы, обеспечивающие предотвращения уклонения от уплаты налогов, приведён пример.

Глава 1. Система изъятия налогов РФ

на современном этапе экономического развития

1.1. Государственная налоговая политика.

Деятельность государства в сфере налогообложения является одним из важнейших рычагов проведения экономической политики в целом. Учёт особенностей различных регионов - жизненно важная необходимость при построении практически любой налоговой системы. Без учёта индивидуальных особенностей различных регионов невозможно успешное развитие экономики.

Для максимального учёта специфических региональных и местных особенностей властям на местах должна быть предоставлена необходимая свобода манёвра в налоговой сфере. Однако региональная налоговая политика не должна идти в противоречие с политикой общегосударственной.

Определяющее значение для построения налоговой системы государства имеют реально сложившиеся пропорции в распределении хозяйственных функций между центральной государственной администрацией и органами власти в регионах и на местах. Необходимо отметить, что в любых государствах, особенно федеративных, значительная часть доходов ложится на бюджеты субъектов федерации и местные бюджеты.

В разных странах бывают совершенно различны как общее количество региональных и местных налогов, так и их доля в соответствующих бюджетах. В этой связи важна оценка налоговой системы с позиции определения единых принципов взаимодействия со стороны центрального правительства с органами власти субъектов федерации (где они есть) и местных органов власти в налоговой сфере. Это находит выражение в определении уровня самостоятельности органов государственной власти различных уровней в установлении и введении различных налогов и сборов, а также в изменении ставок по этим платежам, предоставлении льгот и отсрочек платежей.

Какими бы многочисленными не были сочетания этих факторов, из можно классифицировать по отдельным группам. В настоящее время представляется возможным выделить три формы взаимодействия бюджетов различных уровней по формированию доходов. Их можно обозначить как «разные налоги», «разные ставки», «разные доходы».

Суть формы «разные налоги» заключается в том, что каждый уровень государственной власти страны вводит свои налоги и сборы. Доходная часть каждого бюджета формируется исключительно за счёт законодательно закреплённых за данным бюджетным уровнем налогов.

На сегодняшний день можно выделить два основных варианта этой формы:

1. предусматривает полное разделение прав и ответственности различных уровней власти в установлении налогов. При этом способе каждый уровень государственной власти самостоятельно устанавливает те налоги и сборы, которые на его взгляд необходимы в данный момент на данной территории. Денежные средства, полученные от применения различных налогов, в полном объёме поступают в бюджет того органа власти, который непосредственно ввёл тот или иной налог. Чтобы избежать соблазна значительно повысить налоги, должны устанавливаться определённые ограничения. Это может быть, например, установление максимального возможного уровня совокупной суммы налоговых изъятий на определённой административной территории.

2. предусматривает неполное разделение прав и ответственности различных уровней государственной власти в установлении налогов. Это означает, что органы центральной власти устанавливают чёткий и исчерпывающий перечень различных налогов и сборов, которые могут быть установлены в данной стране. При этом законодательно оговорено, какие конкретно налоги имеет право вводить каждый уровень государственной власти. Далее высший орган представительной власти вводит в действие федеральные (общегосударственные) налоги, а органы государственной власти других уровней принимают решение о введении тех или иных налогов и сборов только из установленного законом перечня для конкретного уровня.

Вторая форма налогового взаимодействия между бюджетами различных уровней, как уже было сказано выше, называется «разные ставки». Суть её заключается в том, что виды налогов, ставки, условия их взимания и другие вопросы устанавливает центральный орган власти. Региональные и местные органы государственной власти определяют ставки налога в пределах части, зачисляемой в соответствующий бюджет. При этом общий размер налоговой ставки, устанавливаемой ниже стоящим уровнем, может ограничиваться центральным правительством.

Например в России существует федеральный налог на прибыль субъекта Федерации. Порядок установления и функционирования этого налога определяется федеральным законом. Органы власти субъекта Федерации могут лишь менять ставку данного налога, поступающей в соответствующий региональный бюджет.

Такая форма даёт региональным и местным властям гораздо меньше свободы в налоговой политике, однако она позволяет государству проводить более последовательную налоговую политику в масштабах всей страны. Кроме того, данная форма защищает организации, предприятия всех форм собственности от произвола региональных и местных властей, даёт им возможность более долгосрочного планирования своей деятельности. Практика показывает, что, как правило, общегосударственное налоговое законодательство значительно более консервативно, чем региональное и местное.

Третьей, последней формой взаимоотношения бюджетов различных уровней является та, которую условно можно назвать «разные доходы». При данной форме свобода региональных и местных и местных властей сведена практически к минимуму. Общегосударственным законодательством устанавливаются виды налогов, порядок их сбора, ставки, все вопросы, связанные с их функционированием.

Суммы собранных налогов делятся между бюджетами всех уровней. Порядок, сроки и условия этого раздела также устанавливаются центральной властью. Пропорции раздела налогов между различными бюджетами могут устанавливаться исходя из численности населения, географического населения того или иного региона, его промышленного потенциала и других разнообразных факторов. Порядок раздела может устанавливаться ежегодно (например, при составлении и утверждении федерального бюджета). Для более долгосрочного закрепления долгосрочных пропорций могут приниматься соответствующие законодательные акты.

При построении налоговых систем экономически развитых государств используются комбинации всех трёх, реже двух форм налогового взаимодействия между бюджетами различных уровней. При этом учитываются экономические, политические, социальные, демографические факторы, включая даже особенности национального менталитета.

При формировании налоговой системы Российской Федерации законодатели исходили из того, что Россия является демократическим, федеративным государством с переходной экономикой. Налоговая система России, после реформы 1991 - 1992 г.г. по форме стала в целом соответствовать потребностям переходной экономики. Однако цели, которые ставились в ходе реформы, достигнуты не полностью; процесс федерализации бюджетных отношений столкнулся с серьёзными трудностями.

Если говорить о перспективах предоставления большей самостоятельности в определении налоговой политики на своей территории субъектам федерации и органам местного самоуправления, то предоставление им значительных прав в ближайшем будущем нам видится нецелесообразным.

Этому есть несколько причин:

1. первая причина состоит в том, что в период перехода от командно-административной экономики к рыночной системе хозяйствования необходимо сосредоточение значительного количества рычагов воздействия на экономику в руках федерального правительства. Значительная самостоятельность различных регионов в налоговой сфере в современных российских условиях неизбежно приведёт к тому, что будет нарушено единство экономической политики в масштабах страны;

2. необходимость значительного ограничения регионального и местного налогового нормотворчества заключается в том, что предоставленной экономической самостоятельностью подавляющее большинство субъектов Федерации, а тем более органы местного самоуправления, воспользоваться не могут;

3. третья причина состоит в том, что попытка региональных и местных властей максимально учитывать в экономической политике особенности и специфику конкретного региона приводят к прямо противоположным результатам;

4. перекосы социалистической экономики, дело в том, что в условиях отсутствия конкуренции определённый вид продукции производил зачастую один завод на весь бывший СССР. Сегодняшняя российская экономика характеризуется наличием населённых пунктов с предприятиями одной отрасли или вообще одним единственным предприятием. Причём эти единичные предприятия, как правило занимают монопольное положение в экономике всей страны. В качестве наиболее ярких примеров можно привести Норильск, Новокузнецк, Тольятти и др.

Для успешного функционирования хозяйства в целом необходима максимальная интеграция между различными регионами страны, чтобы извлекать максимальную пользу из межрегионального разделения труда. А для этого необходим жесткий антимонопольный контроль за экономикой.

Одной из основных ошибок в проведении реформ в России явилось введение свободных цен при крайне монополизированной экономике. В результате этого среди монополий началась настоящая ценовая гонка в следствии чего цены на значительное количество товаров и услуг в России выше среднемировых. И это несмотря на значительные природные ресурсы, достаточно квалифицированную и относительно недорогую рабочую силу. Приблизительно к таким же результатам привело предоставление значительной самостоятельности различным российским регионам при том, что экономика большинства из них базируется на одном или нескольких предприятиях. Законотворческая деятельность в налоговой сфере региональных и местных властей неизбежно будет направлена на поддержание предприятий конкретного региона.

Суммируя всё вышесказанное, можно сделать вывод. На сегодняшний момент нет достаточных оснований к существенному расширению налоговых полномочий субъектов Федерации и органов местного самоуправления. Это принесёт огромный вред государственным финансам и может поставить вопрос о целостности Российской Федерации. Следовательно, в России наиболее целесообразно использовать как базовую систему взаимоотношений между различными уровнями бюджетной системы «разные доходы». Другие системы: «разные налоги» и «разные ставки» должны быть вспомогательными. Данная организация финансовых взаимоотношений предусматривает минимум свободы для региональных и местных органов государственной власти, ибо все вопросы, связанные с функционированием налоговой системы, определяются федеральным законодательством и регулируются им.

Установлено, что доходы федерального бюджета на 1997 г. формируются за счёт НДС - 75%, акцизы на питьевой спирт, водку и ликероводочные изделия - 50%. Полностью зачисляются в федеральный бюджет следующие налоги, т.е. 100%: акциз на бензин, платежи на воспроизводство минерально-сырьевой базы, налог на операции с ценными бумагами, государственная пошлина арбитражных судов, сбор за использование наименование «Россия», налог на реализацию горюче-смазочных материалов, плата за воду. Также в этот бюджет зачисляются: налог на прибыль предприятий - 37%, налог на прибыль банков, страховых компаний - 30%, платежи за пользование природными ресурсами: по минеральной воде - 25%, кварц для металлургии - 25%, другие полезные ископаемые - 25%.

Таблица 1.1.

Зачисление средств в бюджеты разных уровней РФ от налоговых поступлений на 1997 год по ГНИ Октябрьского района

| Виды налогов |

Размер ставки зачислений в бюджеты, % |

||

| Федеральный |

Областной |

Местный |

|

| 1 |

2 |

3 |

4 |

| 1. НДС |

75 |

25 |

|

| 2. Акцизы а) на питьевой спирт, водку и ликероводочные изделия б) акциз на пиво в) акциз на бензин |

50 - 100 |

25 - - |

25 100 - |

| 3. Налог на прибыль а) предприятий 35% б) банков, страховых компаний 43% |

37 30 |

7 25 |

56 45 |

| 4. Платежи за пользование природными ресурсами: · по общераспр-ным эл - там · по минеральной воде · кварц для металлургии · другие полезные ископаемые · воспроизводство минерально- сырьевой базы |

- 25 25 25 100 |

- 25 25 25 - |

100 50 50 50 - |

| 5. Налог на имущество предприятий |

- |

50 |

50 |

| 6. Транспортный налог |

- |

- |

100 |

| 7. Налог на операции с ценными бумагами |

100 |

- |

- |

| 8. Государственная пошлина · арбитражных судов · народных судов |

100 - |

- - |

- 100 |

| 9. Сбор за использование наименования «Россия» |

100 |

- |

- |

| 10. Лицензионный сбор за право пр-во оптовой торговли |

- |

- |

100 |

| 11. Налог с имущества, переходящего в порядке дарения и наследования |

- |

- |

100 |

| 12. Сбор на нужды образовательных учреждений |

- |

- |

100 |

| 13. Налог на пользователей автодорог |

- |

100 |

- |

| 14. Налог на реализацию ГСМ |

100 |

- |

- |

| 15. Налог на приобретение автотранспортных средств |

- |

100 |

- |

| 16. Плата за воду |

100 |

- |

- |

Доходы областного бюджета формируются за счёт НДС - 25%, акцизы на питьевой спирт, водку и ликероводочные изделия - 25%, небольшая часть налога на прибыль предприятий - 7%, налога на прибыль банков, страховых компаний - 25%, размер ставок платежей за пользование природными ресурсами тот же что и размер ставок этих платежей зачисляемых в федеральный бюджет, т.е. 25% по каждому платежу, налог на имущество предприятий - 50%. Полностью зачисляются в областной бюджет: налог на пользователей автодорог - 100% и налог на приобретение автотранспортных средств.

В местный бюджет зачисляются полностью, т.е. 100%: акциз на пиво, платежи за пользование природными ресурсами: по общераспределенным элементам, транспортный налог, государственная пошлина народных судов, лицензионный сбор за право оптовой торговли, налог с имущества, переходящего в порядке дарения и наследования и сбор на нужды образовательных учреждений. Также в местный бюджет зачисляются: акцизы на питьевой спирт, водку и ликероводочные изделия - 25%, налог на прибыль предприятий - 56%, налог на прибыль банков, страховых компаний - 45%, налог на имущество предприятий - 50, платежи за пользование природными ресурсами: по минеральной воде - 50%, кварц для металлургии - 50 %, другие полезные ископаемые - 50%.

В настоящее время перед законодателями стоит ответственная задача заложить основы налоговой политики государства, от действенности которой будет зависеть экономическое положение страны. Определяя налоговую политику, законодатели создают условия для последующего нормотворчества, ограничивая таким образом возможные налоговые притязания самого государства.

Налоги выполняют две основные функции: фискальную и регулирующую, которые взаимосвязаны и взаимозависимы, причём вторая из них не может развиваться в ущерб первой. При этом, основная функция налогов - фискальная по обеспечению заполняемости государственной казны.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач.

В период становления буржуазного общества налоги в основном имели фискальную функцию.

Однако ближе к концу XIX века, во времена больших социальных потрясений, формируется новая теория, рассматривающая налоги как социальный регулятор своего рода орудие социальных реформ, направленных на постепенное выравнивание доходов населения. Во второй половине 30-х годов XX века возникла концепция использования налогов в качестве средства регулирования экономики и обеспечения стабильного экономического роста. С середины ХХ века регулирующая функция налогов получает всеобщее признание и широкое применение.

Мировой опыт свидетельствует о том, что функции налогов меняются по мере развития государства.

В нашей стране законодательные нормы в области налогообложения носят пока ярко выраженный фискальный характер, а налоговые органы выполняют функцию контроля по уплате налогов, тогда как регулирование экономики с помощью налогов развито пока слабо. Положения действующего законодательства не только не способствуют в полной мере активизации и росту эффективности предпринимательской деятельности, но стимулируют затратные, ресурсов - и трудоёмкие методы хозяйствования, в нормативных актах закреплён недифференцированный подход к предприятиям разных отраслей, а также не отражены интересы регионов.

В России налоговая система превращается в «систему пособий», и на налоги возлагаются не свойственные им функции.

Кроме того, в общественном сознании граждан не сложилось ещё убеждение, что уклонение от налогов - тяжкое зло.

Налоговая система должна, по возможности, быть стабильной и устойчивой, в противном случае предприятиям, организациям невозможно прогнозировать последствия принимаемых решений, что мешает в свою очередь, формированию рыночных отношений.

Таким образом, назрела необходимость серьёзно заняться решением вопросов комплексного совершенствования налогового законодательства.

С введением Налогового кодекса планируется покончить со множеством несовершенных законодательных актов в области налогообложения и значительно уменьшить число взаимопроникающих налогов, налогоподобных сборов и платежей.

Но сокращение налогов не должно стать самоцелью. Например, планируемое объединение платежей за пользование природными ресурсами и налогов на воспроизводство минерально-сырьевой базы ввиду того, что они якобы имеют одну и ту же налогооблагаемую базу: выручку от реализации добытого минерального сырья при расходовании на разные цели, - может только ухудшить положение предприятий, организаций, так как предполагается два налога с разными объектами налогообложения, то есть по сути совместить несовместимое.

Нормативные акты, регулирующие вопросы налогообложения, часто составлены наспех и содержат нечёткие формулировки, влекущие за собой необходимость дальнейших уточнений; нередки случаи, когда один документ противоречит другому.

Никто не сомневается в том, что изменение форм государственного устройства сопровождается преобразованием налоговой системы. При этом, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Необходимо создать такую налоговую систему, которая стимулировала бы предприятия, а не занималась только распределением доходов. До настоящего времени налоговая база могла расширяться только благодаря возникновению новых предприятий и организаций. Сейчас же назрела необходимость в проработке вопроса о создании условий возобновления работы остановившихся предприятий с помощью законодательных норм. Таким образом можно было бы покончить со спадом производства и наполнить казну государства.

Значительно улучшить налоговую систему можно принятием Федерального закона «О внесении изменений и дополнений в Закон Российской Федерации «Об основах налоговой системы в Российской Федерации», который позволит плавно перейти в процедуру принятия Налогового кодекса.

Первостепенное значение налоговой политики на современном этапе заключается в том, что она служит инструментом реализации экономической политики страны. Объективности ради следует отметить, что налоговая политика не является панацеей от кризисных явлений в экономике.

И пора уже начинать готовить профессиональные кадры для налоговой службы, ведь без них процесс создания хорошо действующей налоговой системы вперёд не продвинется.

1.2. Современная налоговая система РФ

Ключевое место в системе налогового законодательства занимает закон «Об основах налоговой системы в Российской Федерации». В нём определены принципы построения, структура и общий механизм функционирования налоговой системы, установлен перечень федеральных, республиканских в составе РФ, краевых, областных, автономных образований и местных налогов, сборов и платежей, порядок их исчисления и взимания, обязанность и ответственность налогоплательщиков и налоговых органов.

Важное значение для единства налоговой системы и принцип однократности обложения налогом, заложенный в действующем налоговом законодательстве, а также единый подход к определению прав и обязанностей налогоплательщиков и налоговых органов.

В целом Закон «Об основах налоговой системы в РФ» в значительной мере обеспечивает стабильность налогообложения и одновременно придаёт налоговой системе определённую гибкость.

Налоговая система - это совокупность налогов и методов их взимания.

Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательным актом.

Плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги.

Налогоплательщик подлежит в обязательном порядке постановке на учёт в органах Государственной налоговой службы РФ (налоговые органы). При этом банки и кредитные учреждения открывают расчётные и иные счета налогоплательщикам только при предъявлении ими документа, подтверждающего постановку на учёт в налоговом органе.

Объектами налогообложения являются доходы (прибыль), стоимость определённых товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами.

Один и тот же объект облагается налогом одного вида только один раз за определённый законом период налогообложения.

Налоговые ставки, за исключением ставок акцизов и таможенных пошлин, устанавливаются Верховным Советом РФ и другими органами государственной власти.

На отдельные виды и группы товаров, определяемые Верховным Советом РФ, ставки акцизов устанавливаются Правительством РФ.

Зачисление налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды осуществляются Верховным Советом РФ и другими органами власти.

По налогам могут устанавливаться следующие льготы:

1. необлагаемый минимум объекта налога;

2. изъятие из обложения определённых элементов объекта налога;

3. освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

4. понижение налоговых ставок;

5. целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов(;

6. прочие налоговые льготы.

Налогоплательщик обязан:

1. своевременно и в полном размере уплачивать налоги;

2. вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности;

3. представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

4. другие обязанности.

В целях определения обязанностей налогоплательщика законодательные акты устанавливаются и определяют:

· налогоплательщика (субъекта налога);

· объект и источник налога;

· единицу налогообложения;

· налоговую ставку (норму налогового обложения);

· сроки уплаты налога;

· бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

Обязанность юридического лица по уплате налога прекращается уплатой им налога либо отменой налога. Невозможность уплаты налога является основанием для признания юридического лица в установленном законом порядке, осуществляющего предпринимательскую деятельность, банкротом.

В случае неисполнения налогоплательщиком своих обязанностей их исполнения обеспечивается мерами административной и уголовной ответственности, финансовыми санкциями, а также залогом денежных и товарно-материальных ценностей, поручительством или гарантией кредитов налогоплательщика.

Налоговые органы вправе:

1. возбуждать ходатайства о запрещении заниматься предпринимательской деятельностью;

2. предъявлять в суд или арбитражный суд иски:

· о ликвидации предприятий по основаниям, установленным законодательством РФ;

· о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

· о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных этим предприятием.

Должностные лица налоговых органов имеют право в установленном законодательством порядке:

1. проверять все документы, связанные с исчислением и уплатой налогов, получить необходимые объяснения, справки и сведения по вопросам, возникающим при проверках;

2. обследовать любые используемые для извлечения доходов (прибыли) либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения налогоплательщиков;

3. приостанавливать операции налогоплательщиков по счетам в банках и кредитных учреждениях в случае непредставления в налоговый орган документов, связанных с исчислением или уплатой налогов;

4. налагать на руководителей банков, кредитных учреждений, а также финансовых органов административные штрафы в случае невыполнения указаний налоговых органов;

5. получать без оплаты от всех юридических лиц данные, необходимые для исчисления налоговых платежей плательщиков.

Банки, кредитные учреждения, биржи и иные предприятия обязаны предоставлять налоговым органам данные о финансово-хозяйственных операциях налогоплательщиков-клиентов этих учреждений и предприятий за истёкший финансовый год в порядке, установленном Министерством финансов РФ.

В случае непредставления таких данных руководители указанных учреждений и предприятий привлекаются к административных ответственности в виде штрафа в размере пятикратного установленного законом размера минимальной месячной оплаты труда за каждую неделю просрочки.

В случае неисполнения ( задержки исполнения) по вине банка или кредитного учреждения платёжного поручения налогоплательщика с этого учреждения взыскивается в установленном порядке пеня в размере 0,2% неуплаченной суммы налога за каждый день просрочки платежа начиная с установленного срока уплаты выявленной задержанной суммы налога.

Предприятия обязаны до наступления срока платежа сдать платёжное поручение соответствующим учреждениям банка на перечисление налогов в бюджет или во внебюджетные фонды. Указанные платежные поручения банками и кредитными учреждениями исполняются в первоочередном порядке.

Существуют следующие виды налогов, взимаемых на территории РФ:

1. федеральные налоги;

2. налоги республик в составе РФ и налоги краев, областей, автономной области, автономных округов;

3. местные налоги.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

К федеральным налогам относятся:

1. налог на добавленную стоимость (НДС);

2. акцизы на отдельные виды и группы товаров;

3. налог на доходы банков;

4. налог на доходы от страховой деятельности;

5. налог с биржевой деятельности (биржевой налог);

6. налог на операции с ценными бумагами;

7. таможенная пошлина;

8. отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд РФ;

9. платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе РФ, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусмотренных законодательными актами РФ;

10. подоходный налог (налог на прибыль) с предприятий;

11. налоги, служащие источниками образования дорожных фондов, зачисляемые в эти фонды в порядке, определённом законодательными актами о дорожных фондах РФ;

12. гербовый сбор;

13. государственная пошлина;

14. налог с имущества, переходящего в порядке наследования и дарения;

15. сбор за использование наименований «Россия», «РФ» и образованных на их основе словосочетаний.

К налогам республик в составе РФ и налогам краев, областей, автономных областей, автономных округов относятся:

1. налог на имущество предприятий;

2. лесной доход;

3. плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

4. сбор на нужды образовательных учреждений, взимаемый с юридических лиц.

К местным налогам, взимаемых с предприятий относятся:

1. сбор за право торговли, сбор устанавливается районными, городскими (без районного деления), районными (в городе), поселковыми, сельскими представительными органами власти: сбор уплачивается путём приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет;

2. целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территории, на нужды образования и другие цели;

3. налог на рекламу, налог уплачивают юридические лица, рекламирующую свою продукцию;

4. лицензионный сбор за право торговли винно-водочными изделиями;

5. сбор за уборку территорий населённых пунктов;

6. сбор за открытие игорного бизнеса;

7. налог на содержание жилищного фонда и объектов социально-культурной сферы.

Также налоги можно разделить по характеру налогового изъятия:

· косвенные налоги;

· прямые налоги.

Проанализируем разделение налогов на прямые и косвенные.

Косвенные налоги взимаются посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет. К таким налогам относятся: акцизные налоги, таможенные пошлины, налог на добавленную стоимость, налог с имущества, переходящего в порядке наследование и дарения, налог на ценные бумаги.

Косвенные налоги именуются ещё безусловными в связи с тем, что они не связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Прямые налоги взимаются непосредственно по ставке или в фиксированной сумме с дохода или имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К ним относятся все остальные налоги (кроме косвенных) о которых было сказано выше.

Итак, прямые налоги распространяются на стадии производства и реализации продукции, косвенные в большей степени регулируют процессы распределения и потребления.

1.3. Виды налогов взимаемые Октябрьским ГНИ

с юридических лиц города Орска.

Из перечисленных выше налогов, рассмотрим подробнее налоги, которые взимает Октябрьский ГНИ с предприятий города Орска.

Федеральные налоги:

1) Налог на добавленную стоимость представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

Плательщиками налога являются:

а) организации независимо от форм собственности и ведомственной принадлежности, имеющие согласно законодательству РФ статус юридического лица (государственные и муниципальные предприятия, хозяйственные товарищества и общества, учреждения, другие виды организаций), осуществляющие производственную и иную коммерческую деятельность;

б) предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность;

в) индивидуальные частные предприятия, осуществляющие производственную и иную коммерческую деятельность;

г) филиалы, отделения и другие обособленные подразделения организаций (предприятий), находящиеся на территории РФ, самостоятельно реализующие товары (работы, услуги);

д) международные объединения и иностранные юридические лица, осуществляющие производственную или иную коммерческую деятельность на территории РФ.

Объектами налогообложения являются:

а) обороты по реализации на территории РФ товаров, выполняемых работ и оказанных услуг;

б) товары, ввозимые на территорию РФ в соответствии с таможенными режимами;

При реализации товаров объектом налогообложения являются обороты по реализации всех товаров как собственного производства, так и приобретённых на стороне.

При реализации работ объектом налогообложения являются объёмы выполняемых строительно-монтажных, ремонтных, научно-исследовательских, опытно-конструкторских, технических, проектно-изыскательских и других работ.

При реализации услуг объектом налогообложения является выручка, полученная от оказания:

а) услуг пассажирского и грузового транспорта;

б) посреднических услуг;

в) услуг связи, бытовых, жилищно-коммунальных услуг;

г) услуг физической культуры и спорта;

д) рекламных услуг;

и других.

Ставки налога на добавленную стоимость устанавливаются в следующих размерах:

а) десяти процентов - по продовольственным товарам ( за исключением подакцизных) и товарам для детей по перечню, утверждённому правительством РФ; при реализации для промышленной переработки и промышленного потребления продовольственных товаров ( за исключением подакцизных) также применяется ставка налога в размере десяти процентов; десять процентов - по зерну, сахару-сыру; рыбной муке, рыбе и морепродуктам, реализованным для использования в технических целях, кормопроизводства и производства лекарственных препаратов;

б) двадцать процентов - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.

2) Налог на прибыль с предприятий.

Плательщиками налога являются:

а) предприятия и организации ( в том числе бюджетные) являющиеся юридическими лицами по законодательству РФ, включая создание на территории РФ предприятия с иностранными инвестициями, а также международные объединения и организации, осуществляющие предпринимательскую деятельность;

б) филиалы и другие обособленные подразделения предприятий и организаций, имеющие отдельный баланс и расчётный (текущий) счёт;

в) коммерческие банки различных видов, включая банки с участием иностранного капитала, получившие лицензию Центрального банка РФ;

г) предприятия, организации и учреждения, являющиеся юридическими лицами по законодательству РФ и получившие в Федеральной службе России по надзору за страховой деятельностью лицензию на осуществление страховой деятельности;

д) критерии отнесения предприятий к малым предприятиям (включая среднюю численность работников) установленные Федеральным законом от 14 июня 1995 г. №88-ФЗ «О государственной поддержке малого предпринимательства в РФ».

Объектом обложения налогом является валовая прибыль предприятия.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям.

Ставки налога на прибыль составляют не свыше двадцати двух процентов, а для предприятий по прибыли, полученной от посреднических операций и сделок, бирж, брокерских контор, банков, других кредитных организаций и страховщиков по ставкам в размере не свыше тридцати процентов.

Ставка налога на прибыль, зачисляемого в федеральный бюджет, устанавливается в размере восьми процентов для банков, предоставляющих не менее пяти десятков общей суммы кредитов крестьянским (фермерским) хозяйствам, колхозам, совхозам и другим сельскохозяйственным предприятиям, производящим или перерабатывающим сельскохозяйственную продукцию, а также малым предприятиям ( за исключением малых предприятий, осуществляющих снабженческо-сбытовую, торговую, закупочную и посредническую деятельность).

3) Налоги, служащие источниками образования дорожных фондов.

К ним относятся следующие налоги:

1. налог на реализацию горюче-смазочных материалов;

2. налог на пользователей автомобильных дорог;

3. налог с владельцев транспортных средств;

4. налог на приобретение автотранспортных средств.

1. Порядок исчисления и уплаты налога на реализацию горюче-смазочных материалов.

Плательщиками этого налога являются юридические лица (предприятия, учреждения, организации, объединения).

Объектом налогообложения для организаций-изготовителей горюче-смазочных материалов является оборот по реализации горюче-смазочных материалов, исходя из фактических цен реализации (включая акцизы), без налога на добавленную стоимость.

Организации, передающие сырьё для переработки его в горюче-смазочные материалы, уплачивают налог, исходя из фактических цен реализации этих горюче-смазочных материалов, без НДС.

Для организаций, которые определяют реализацию по отгрузке товаров, датой совершения оборота считается день их отгрузки и предъявления покупателям расчётных документов. Налог уплачивается по ставкам двадцати пяти процентов.

2. Порядок исчисления и уплаты налога на пользователей автомобильных дорог.

Налог уплачивают предприятия, организации, учреждения являющиеся юридическими лицами по законодательству РФ, включая созданные на территории РФ предприятия с иностранными инвестициями.

Объектом налогообложения являются выручка, полученная от реализации продукции (работ, услуг) и суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Ставки налога устанавливаются в размере:

а) процента от выручки, полученной от реализации продукции (работ, услуг);

б) процента от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Средства налога зачисляются:

· в Федеральный дорожный фонд РФ по ставке 1,25%;

· в территориальные дорожные фонды по ставке также 1,25%.

3. Порядок исчисления и уплаты налога с владельцев транспортных средств.

Налог с владельцев транспортных средств ежегодно уплачивают юридические лица (предприятия, организации, учреждения) имеющие транспортные средства (автомобили, мотоциклы, автобусы) и другие самоходные машины и механизмы на пневмоходу, в следующих размерах (с каждой лошадиной силы), табл. 1.2.

Таблица 1.2.

Ставки налога с владельца транспортных средств

| Наименование объектов обложения |

Размер годового налога |

| 1. Автомобили легковые с мощностью двигателя: - до 100 л.с. (до 73,55 кВт) включительно - свыше 100 л.с. (свыше 73,55 кВт) |

50 коп. 1 руб. 30 коп. |

| 2. Мотоциклы и мотороллеры |

30 коп. |

| 3. Автобусы |

2 руб. |

| 4. Грузовые автомобили и тракторы с мощностью двигателя: - до 100 л.с. (до 73,55кВт) включительно - свыше 100 до 150 л.с. (свыше 73,55 кВт до 110 кВт) - свыше 150 до 200 л.с. (свыше 110 кВт до 147 кВт) - свыше 200 до 250 л.с. (свыше 147 кВт до 183,9 кВт) - свыше 250 л.с. (свыше 183,9 кВт) |

2 руб. 4 руб. 4 руб. 80 коп. 5 руб. 20 коп. 7 руб. 15 коп. |

| 5. Другие самоходные машины и механизмы на пневмоходу (кроме зерноуборочных и др. Специальных сельскохозяйственных комбайнов) |

2 руб. |

Налог с владельца транспортных средств полностью зачисляется в территориальные дорожные фонды.

4. Порядок исчисления и уплаты налога на приобретение автотранспортных средств.

Плательщиками этого налога являются юридические лица (предприятия, учреждения, организации), приобретающие автотранспортные средства путём купли-продажи, мены, лизинга и взносов в уставной капитал.

Налог исчисляется от продажной цены автомобиля (без НДС, акциза) по следующим ставкам:

· грузовые автомобили, пикапы и легковые фургоны, автобусы, специальные автомобили и легковые автомобили - по ставке двадцати процентов;

· прицепы и полуприцепы - по ставке десяти прицепов.

Налог на приобретение автотранспортных средств полностью зачисляется в территориальные дорожные фонды.

4) Акцизы на отдельные группы и виды товаров.

Плательщиками акцизов являются:

а) по подакцизным товарам, производимым на территории РФ (за исключением производимых из давальческого сырья), производящие и реализующие их предприятия, учреждения и организации, являющиеся юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчётный счёт, иностранные юридические лица, международные организации, филиалы и др. Обособленные подразделения иностранных юридических лиц, созданные на территории РФ;

б) по подакцизным товарам, производимым из давальческого сырья (сырьё, материалы, продукция, передаваемые их владельцам без оплаты другим для переработки (доработки), включая разлив) на территории РФ, - производящие их организации.

Объектами налогообложения являются:

а) для организаций, производящих и реализующих подакцизные товары, за исключением товаров из давальческого сырья;

б) для организаций, производящих подакцизные товары из давальческого сырья.

Стоимость этих товаров определяется исходя из применяемых в данной организации максимальных отпускных цен с учётом акциза.

Ставки акцизов по подакцизным товарам производимым на территории РФ, являются едиными на всей территории РФ и установлены в следующих размерах (табл. 1.3.).

Таблица 1.3.

Ставки акцизов по подакцизным товарам, производимыми на территории РФ.

| Наименование товаров и продукции |

Размеры ставки акцизов (в %-ах к стоимости товаров по отпускным ценам с учётом акцизов) |

| 1. Спирт этиловый, вырабатываемый из всех видов сырья, за исключением пищевого сырья |

60 |

| 2. Спирт этиловый, вырабатываемый из пищевого сырья |

80 |

| 3. Спирт питьевой |

90 |

| 4. Водка, спирт винный, ликероводочные изделия крепостью свыше 28 % |

85 |

| 5. Ликероводочные изделия крепостью до 28% (включительно) |

80 |

| 6. Коньяк (бренди и др. Коньячные напитки) |

55 |

| 7.Шампанское (вино игристое) |

45 |

| 8. Вино натуральное |

20 |

| 9. Пиво |

15 |

| 10. Табачные изделия (сигареты, сигары, папиросы) |

20 |

| 11. Ювелирные изделия |

30 |

| 12. Бензин автомобильный |

20 |

| 13. Легковые автомобили |

5 |

5) Отчисления на воспроизводство минерально-сырьевой базы.

Плательщиками отчислений являются пользователи недр (субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица, если законодательством РФ и законодательством субъектов РФ они наделены правом заниматься соответствующим видом деятельности при пользовании недрами), осуществляющие добычу полезных ископаемых, разведанных за счёт государственных средств.

Налогооблагаемой базой по отчислениям является стоимость первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых.

Ставки отчислений установлены Федеральным законом от 30 декабря 1995 года (табл. 1.4.).

6) Плата за право на пользование недрами.

Платежи за право на пользование недрами включают платежи за право на поиски и оценку месторождений полезных ископаемых, их разведку, разработку, за право на использование отходов горнодобывающих и перерабатывающих производств, а так же платежи за право строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых.

Таблица 1.4.

Ставки отчислений на воспроизводство минерально-сырьевой базы

| Виды и группы полезных ископаемых |

В процентах от стоимости первого товарного продукта, полученного и реализованного из фактически добытых полезных ископаемых |

| 1. Нефть, газы и конденсат |

10,0 |

| 2. Уголь |

5,0 |

| 3. Торф |

3,0 |

| 4. Радиоактивное сырьё |

3,0 |

| 5. Железные и хромовые руды |

3,7 |

| 6. Цветные и редкие металлы |

8,2 |

| 7. Благородные металлы |

7,8 |

| 8. Алмазы, пьезооптическое, высокочистое кварцевое и камнесамоцветное сырьё |

3,5 |

| 9.Апатиты и фосфориты |

3,1 |

| 10. Калийные соли |

1,7 |

| 11. Другие полезные ископаемые, включая подземные воды |

5,0 |

Регулярные платежи определяются как доля от стоимости добытого минерального сырья с учётом погашаемых в недрах запасов полезных ископаемых и включается в себестоимость его добычи. Количество погашенных в недрах запасов полезных ископаемых определяется как сумма добытых и потерянных в недрах, (табл. 1.5.).

Таблица 1.5.

Предельные уровни регулируемых платежей

за право на добычу полезных ископаемых

| Наименование полезных ископаемых |

Уровни платежей в процентах от стоимости добытого минерального сырья |

| 1. Нефть, конденсат и природный газ |

6-16 |

| 2. Уголь, горючие сланцы и торф |

3-6 |

| 3. Чёрные металлы (железо, марганец, хром и ванадий) |

1-5 |

| 4. Цветные и редкие металлы (медь, свинец, цинк, никель, титан и др.) |

2-6 |

| 5. Рассеянные элементы |

4-6 |

| 6. Благородные металлы (золото, платиноиды и серебро) |

4-10 |

| 7. Алмазы и драгоценные камни |

4-8 |

| 8. Радиоактивное сырьё |

2-6 |

| 9. Горно-химическое сырьё (апатит, фосфорит, поваренная, калийные, борные и каменные соли, йод, бром, рассолы и др.) |

1-5 |

| 10. Подземные пресные воды |

2-8 |

| 11. Нерудные строительные материалы (цементное сырьё, гипс, мел, пески строительные, гравий и др.) |

2-4 |

К региональным налогам относятся:

1) Налог на имущество предприятий.

Плательщики налога являются:

· предприятия, учреждения и организации, в том числе с иностранными инвестициями считающиеся юридическими лицами;

· филиалы и другие аналогичные подразделения указанных предприятий, учреждений, организаций, имеющие отдельный баланс и расчётный счёт;

· компании, фирмы, любые другие организации (включая полные товарищества) образованные в соответствии с законодательством иностранных государств, имеющие имущество на территории РФ.

Объектом налогообложения являются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы для целей налогообложения учитываются по остаточной стоимости.

Ставки налога - предельный размер налоговой ставки на имущество предприятия не может превышать двух процентов от налогооблагаемой базы.

Конкретные ставки налога на имущество предприятий, определяемые в зависимости от видов деятельности предприятий устанавливаются законодательными органами субъектов РФ.

2) Сбор на нужды образовательных учреждений.

Плательщиками сбора являются предприятия, учреждения и организации всех организационно-правовых форм, включая филиалы предприятий и организаций, осуществляющие свою деятельность на территории города, района.

Ставка сбора составляет один процент от дохода оплаты труда, начисленного по всем основаниям. При исчислении сбора на нужды образовательных учреждений объектом налогообложения является фонд оплаты труда, включая все начисленные предприятием, организацией и учреждением сумму оплаты труда независимо от источников финансирования.

К местным налогам относятся:

1) Налог на рекламу.

Плательщиками налога на рекламу являются следующие рекламодатели - расположенные на территории города, организации, независимо от форм собственности, имеющие согласно законодательства РФ статус юридических лиц их филиалы и др. Аналогичные подразделения организаций, имеющие отдельный баланс, расчётный счёт или иной счёт.

Объектом налогообложения является стоимость услуг по изготовлению и распространению рекламы собственной продукции (работ, услуг), включая работы, осуществляемые хозспособом.

Ставка налога на рекламу составляет пять процентов от стоимости (величины фактических затрат) рекламных работ и услуг у рекламодателя.

2) Налог на содержание жилищного фонда и объектов социально-культурной сферы.

Плательщики налога являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами, осуществляющие предпринимательскую деятельность.

Объектом налогообложения является объём реализации (работ, услуг). Под объёмом реализации продукции (работ, услуг) понимается выручка (валовой доход) от реализации продукции (работ, услуг), определяемая исходя из отпускных цен без НДС; налога на реализацию горюче-смазочных материалов и акцизов.

Ставка налога составляет одну целую пять десятых процентов от объёма реализации продукции (работ, услуг), произведённой юридическими лицами.

3) Лицензионный сбор за право торговли винно-водочными изделиями; товарами, облагаемые акцизами.

Субъектами лицензирования являются все действующие предприятия торговли, независимо от форм собственности, реализующие продовольственные и непродовольственные товары, предприятия торговли, изменившие форму собственности, но сохранившие специализацию предприятия общего питания и мелкорозничной торговой сети, включая развозную, разносную и лоточную торговлю.

Предприятия, организации обладающие статусом юридического лица, желающие организовать торговлю в нескольких оборудованных местах - приобретают лицензию на каждую точку (магазин и т.д.) за соответствующую установленную плату.

Размер платы за лицензию на торговлю товарами, облагаемые акцизами, установлена в размере одной второй процента от объявленных объёмов реализации, но не менее: с юридических лиц пятидесяти установленных законом размеров минимальной оплаты труда в год.

4) Сбор за право торговли.

Плательщиками налога являются предприятия общественного питания и производственные предприятия города, торгующие собственной продукцией, а также юридические лица торгующие на рынках.

Администрация рынков уплачивает сбор за право торговли каждый месяц из расчёта пятнадцати процентов от валового сбора за оказанные услуги за прошедший месяц.

5) Целевой сбор на содержание милиции.

Плательщиками сбора являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами, осуществляющие предпринимательскую деятельность, филиалы и другие аналогичные подразделения предприятий и организаций.

Ставка условного сбора в год на содержание милиции устанавливается в объёме одного процента от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда.

Объектом налогообложения является годовой фонд заработной платы, рассчитанный исходя из установленного законодательством размера минимальной месячной оплаты труда (без уральского коэффициента) и среднесписочной численности работников, занятых в основной деятельности (кроме филиалов и подразделений, расположенных вне города Орска).

6) Сбор на уборку территории города.

Плательщиками сбора являются расположенные на территории города Орска предприятия и организации, являющиеся юридическими лицами по законодательству РФ, осуществляющие предпринимательскую деятельность, а также иностранные юридические лица, филиалы и другие аналогичные подразделения предприятий и организаций.

Ставка этого сбора составляет две пятых установленной законодательством минимальной оплаты труда в месяц за каждого работника, занятого в основной деятельности.

Объектом налогообложения является годовой фонд заработной платы, рассчитанный исходя из установленного законодательством размера минимальной месячной оплаты труда (без уральского коэффициента) и среднесписочной численности работников, занятых в основной деятельности.

Можно отметить, что среди федеральных налогов основным по величине является НДС, налог на прибыль предприятий, акцизные сборы. Ощутимый вклад в государственный бюджет стал вносить налог с имущества, переходящего в порядке наследования и дарения.

Для формирования доходной части республиканских бюджетов субъектов федерации определяющее значение имеет налог на имущество предприятий.

В совокупности местных налогов весомая роль принадлежит сбору за право торговли, целевым сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов.

Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска.

2.1. Организационная структура, задачи и функции ГНИ.

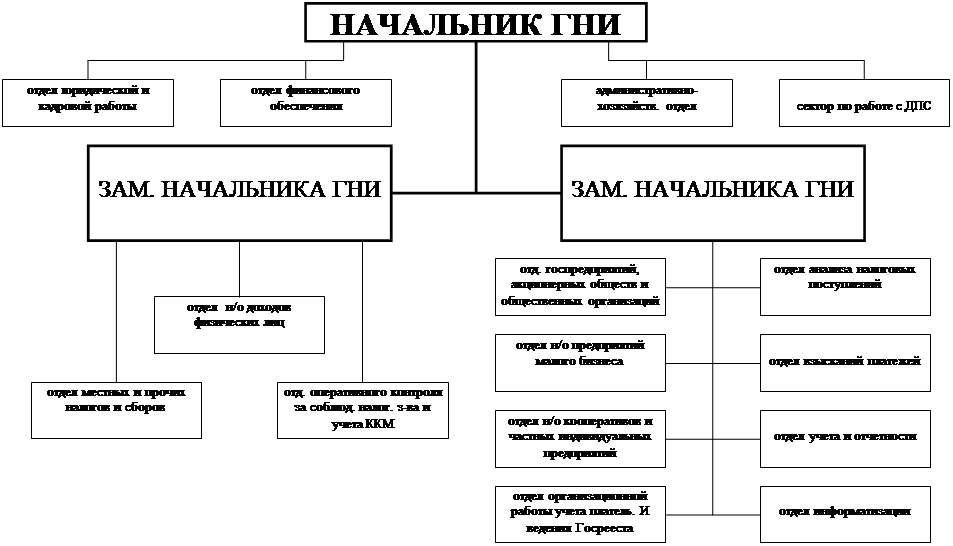

Согласно штатной численности и структуре районной налоговой инспекции в её состав входят начальник, заместители начальника, начальники отделов, главные государственные налоговые инспекторы, государственные налоговые инспекторы, работники бухгалтерии и вспомогательного аппарата. Начальник инспекции, его заместитель и начальники отделов назначаются и освобождаются от должности начальником вышестоящей налоговой инспекции. Приём и увольнение на работу других сотрудников районной налоговой инспекции производится её начальником. Он несёт персональную ответственность за подбор и расстановку кадров, повышение их квалификации. Вновь принятые работники представляются к классному чину инспектора налоговой службы III ранга при наличии высшего или среднего специального образования и стажа работы в налоговых органах не менее одного года. В отдельных случаях за примерное исполнение служебных обязанностей и высокие показатели в работе начальник вышестоящей налоговой инспекции вправе присвоить классный чин и до истечения этого срока. Районная налоговая инспекция является юридическим лицом имеет свой текущий счёт и печать.

Структура и штатные расписания районной налоговой инспекции утверждается руководителем этого органа в пределах установленного им фонда оплаты труда.

Основным структурным элементом государственной налоговой инспекции являются отделы. В зависимости от направления деятельности и видов налогов, по которым они осуществляют контроль, имеются отделы по налогообложению доходов (прибыли) юридических лиц: муниципальных предприятий, потребительской кооперации, кооперативных и общественных организаций и т.д.; отдел налогообложения агропромышленного комплекса, природных ресурсов и земельного налога; отдел налогообложения физических лиц; отдел косвенных налогов; отдел местных и прочих налогов и сборов. Кроме этого функционируют отделы кадров, контроля, финансового обеспечения, юридический, хозяйственный и др..

Структура ГНИ по Октябрьскому району г. Орска видна из схемы 2.1., а также из приложения 1.

|

||

|

||

Главной задачей районной государственной налоговой инспекции является непосредственный контроль за исполнением налогового законодательства всеми физическими и юридическими лицами на обслуживаемой территории. В соответствии с Положением о Государственной налоговой инспекции РФ они обеспечивают своевременный и полный учёт плательщиков налогов и других обязательных платежей, правильность начисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в бюджет.

Общность задач, стоящих перед структурными подразделениями по контролю за уплатой конкретных видов налогов и сборов, находит своё отражение в положениях о соответствующих отделах. Рассмотрим положение отдела на примере отдела налогообложения прибыли госпредприятий и акционерных обществ.

В этих нормативных документах содержаться общие требования, определяющие место отдела в структуре госналогинспекции, его полномочия, принципы организации работы, процедуры ликвидации и реорганизации, другие вопросы, входящие в компетенцию этого структурного подразделения.

На основании положений об отделах разрабатываются и утверждаются начальником госналогинспекции функциональные обязанности и должностные обязанности сотрудников.

Государственная налоговая инспекция по Октябрьскому району выполняет следующие основные функции:

1. осуществляет контроль за соблюдением законодательства о налогах

2. и других платежах в бюджет;

3. обеспечивает своевременный и полный учёт плательщиков налогов и других платежей в бюджет, правильность исчисления платежей гражданам РФ, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в соответствующий бюджет;

4. контролируют своевременность представления плательщиками бухгалтерских отчётов и балансов, налоговых расчётов, отчётов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

5. осуществляют возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово-кредитные учреждения;

6. осуществляют свою контрольную работу во взаимодействии с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками;

7. передают правоохранительным органам материалы по фактам нарушений за которые предусмотрена уголовная ответственность;

8. предъявляют в суд и арбитражный суд иски:

· о ликвидации предприятия любой организации правовой формы по основаниям, установленным законодательством РФ, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях;

· о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

· о взыскании неосновательно приобретённого не по сделке, а в результате других незаконных действий;

9. обеспечивают правильность применения финансовых санкций, предусмотренных законодательством РФ и республики в её составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

10. производят осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (доходе) или иных объектов от налогообложения.

11. Основанием для изъятия соответствующих документов является письменное мотивированное постановление должностного лица налоговой инспекции;

12. осуществляют работу по учёту, оценке и реализации конфискованного, бесхозяйного имущества, перешедшего по праву наследования к государству, и кладов;

13. получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно бухгалтерский учёт (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступающих в бюджет, а также сумм финансовых санкций и административных штрафов;

14. приостанавливают операции предприятий, учреждений, организаций и граждан по расчётным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления (или отказа представить) государственной налоговой инспекции и их должностным лицам бухгалтерских отчётов, балансов, расчётов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

15. составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчётность, а районным и городским финансовым органам - ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

16. осуществляют работу по подбору и расстановке кадров и проводят мероприятия по повышению их квалификации;

17. ведут делопроизводство, учёт поступающей корреспонденции и бланков документов строгой отчётности;

18. рассматривают заявления, предложения, жалобы граждан, предприятий, учреждений и организаций по вопросам налогообложения и жалобы на действия должностных лиц государственных налоговых инспекций;

19. привлекают в соответствии с действующим законодательством к дисциплинарной ответственности должностных лиц государственной налоговой инспекции за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

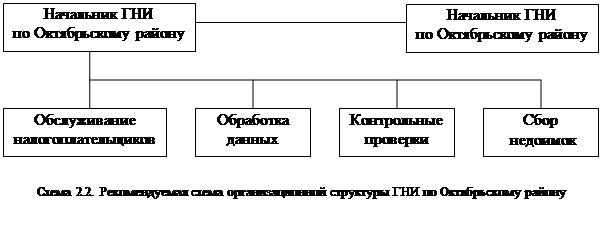

Сложившаяся системно-структурная схема налоговых органов, к сожалению, всё меньше и меньше отвечает современным требованиям. Переход к рыночным отношениям потребовал радикальных перемен в налоговом законодательстве и создания такой модели налоговой службы, которая могла бы реально контролировать правильность исчисления, полноту и своевременность внесения в государственный бюджет налогов и других обязательных платежей. И поэтому всё более очевидной становится необходимость модификации организационной структуры налоговых органов.

Специалисты центрального аппарата Государственной налоговой службы с участием представителей Международного валютного фонда и Всемирного банка завершили подготовку пилотного проекта модернизации налоговой службы России. Его реализация позволит осуществить коренную перестройку организационной схемы налоговых органов и тем самым создать инфраструктуру, необходимую уже сегодня для работы с возрастающим числом налогоплательщиков.

В рамках осуществления проекта предполагается внедрить концепцию самоначисления налогов, при которой налогоплательщик будет определять причитающиеся с него налоговые суммы без вмешательства сотрудников налоговых органов, а налоговая инспекция принимать произведённый налогоплательщиком расчёт на условиях его последующей проверки, будет изменена организационная структура районной налоговой инспекции. На смену отраслевым отделам, ведающим контролем за соблюдением законодательства о конкретных видах налогов придёт иная специализация. В налоговых инспекциях по району будут созданы подразделения по обслуживанию налогоплательщиков, электронной обработке данных, контрольных проверок и сбора недоимок согласно представленной схеме 2.2.

Подразделения обслуживания налогоплательщиков будет готовить и периодически проводить семинары налогоплательщиков, своевременно информируя об изменениях в их обязанностях в области налогообложения, на его сотрудников будет возлагаться подготовка информационных материалов и руководств по налоговым вопросам, дача консультаций и разъяснений. В этом же подразделении будет осуществляться постановка на налоговый учёт и присвоение налогоплательщику единого идентификационного номера.

Подразделение обработке данных будет отвечать за ввод информации из налоговых деклараций и иных документов и её обработку.

Ответственность за проведение документальных проверок предполагается возложить на подразделение контрольных проверок. Отбор налогоплательщиков для проверки будет производиться компьютерной программой по совокупности критериев, позволяющих определить вероятных нарушителей налогового законодательства, а также при получении информации об уклонении от уплаты налога из других источников.

Подразделение сбора недоимок будет проводить непосредственную работу с нарушителями налоговой дисциплины и осуществлять взыскания сокрытых от налогообложения сумм.

Успешная реализация проекта предусматривает задачи переподготовки персонала налоговых органов разработки и внедрения новых технологий для создаваемых подразделений, полной компьютеризации процесса сбора и обработки налоговых деклараций и платежей.

Внедрение данного проекта в жизнь сделает систему налогообложения более корректной и справедливой по отношению к налогоплательщикам, повысит уровень их обслуживания и снизит затраты на обеспечение налоговой дисциплины.

2.2 Планирование как основа деятельности ГНИ.

Обоснованные цели являются важнейшими компонентами эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Цель устанавливает, что организация хочет достичь и когда она хочет получить желаемый результат. Работники, ответственные за достижение целей, движимые даже наилучшими намерениями, могут легко выбрать такой образ действий или вести себя таким образом, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно разрабатывать дополнительные планы и конкретные указания по обеспечению целей и наладить процесс реализации стратегического плана.

Основной задачей этих директив является ориентация будущих решений и поведения на реализацию альтернатив, которые, по мнению руководства, являются благоприятными для достижения общей цели.

Как и для многих организаций планирование для ГНИ имеет очень большое значение для осуществления деятельности и для достижения целей организации.

Поэтому ГНИ занимается планированием своей деятельности, составляют как долгосрочные, так и краткосрочные планы.

В ГНИ Октябрьского района составляют следующие виды планов:

1. Квартальные планы отделов и секторов ГНИ и информации по их выполнению;

2. планы мероприятий по выполнению Указов Президентов;

3. планы графиков проверок предприятий по соблюдению налогового законодательства;

4. планируют суммы налогов и платежей, которые должны перечислять предприятия в бюджеты различных уровней (бюджетные назначения).

Рассмотрим содержание каждого из этих видов планов:

1. В Квартальные планы входят мероприятия, которые необходимо выполнить за определённый квартал, срок исполнения, кто является ответственным за проведение каждого мероприятия.

Рассмотрим план работы на IV квартал 1997 года.

Этот план оформляется в виде таблицы 2.1. Напротив каждого пункта плана работы ставится срок исполнения - это может быть конкретное число и месяц или сколько раз необходимо провести эту работу за квартал и т.д. Затем также напротив каждого срока исполнения ставится, кто является ответственным: конкретная фамилия инспектора или количество инспекторов.

Этот план работы ГНИ на квартал необходим, так как приводит к своевременному выполнению каждым инспектором необходимой работы и при общих усилиях ведёт к выполнению общей главной цели организации.

Таблица 2.1.

Квартальные планы отделов и секторов ГНИ по Октябрьскому району и информации по их выполнению

План работы на IV квартал 1997 г.

| № п.п |

Наименование |

Срок исполнения |

Ответственный |

| 1 |

2 |

3 |

4 |

| I. Контроль исполнения налогового законодательства налогоплательщиками |

|||

| 1. |

Провести документальные проверки соблюдения налогового законодательства |

Согласно графика |

Инспектора |

| 2. |

Контроль за поступлением сумм по актам документальных проверок |

Постоянно |

Инспектора |

| 3. |

Проведение встречных проверок по запросам других ГНИ |

По мере получения запроса |

Инспектора |

| 4. |

Подготовка материалов документальных проверок вопросы состояния платёжной дисциплины |

Еженедельно Среда |

Белова Л.Г. Инспектора |

| 5. |

Отражать в актах документальных проверок вопросы состояния платёжной дисциплины |

Согласно утверждённого перечня |

Инспектора |

| 6. |

При проверках выявлять дополнительные счета предприятий не указанных в документах представленных в ГНИ |

Постоянно |

Белова Л.Г. Инспектора |

| 7. |

Проводить массовые проверки соблюдения законодательства об оплате труда |

При проведении документальных проверок |

Инспектора |

| 8. |

Проводить работу по выявлению оптовых поставщиков алкогольной продукции |

При проведении документальных проверок |

Инспектора |

Продолжение таблицы 2.1.

| 1 |

2 |

3 |

4 |

| 9. |

Работа с письмами, жалобами, заявлениями налогоплательщиков |

По мере их получения |

Белова Л.Г. |

| 10. |

Проведение проверок по заданиям ГНИ области и ГНИ по г. Орску |

По мере получения заданий |

Инспектора |

| II. Подготовка государственной отчётности |

|||

| 1. |

Составить отчёт по Ф 2-н срочная |

до 1 (ежемесячно) |

Белова Л.Г. |

| 2. |

Составить отчёт по Ф 2-н квартальная |

до 1 (ежемесячно) |

Белова Л.Г. |

| 3. |

Подготовить пояснительную записку к отчёту 2-н квартальная |

до 4 |

Белова Л.Г. |

| III. Разъяснение налогового законодательства среди налогоплательщиков |

|||

| 1. |

Индивидуальные консультации налогоплательщиков |

В соответствии с регламентом |

Белова Л.Г. Инспектора |

| 2. |

Подготовка письменных разъяснений в налоговом законодательстве |

При получении запросов |

Белова Л.Г. |

| 3. |

Выступить в СМИ по изменениям в налоговом законодательстве |

сентябрь |

Белова Л.Г. |

| IV. Работа с кадрами отдела |

|||

| 1. |

Аппаратные совещания при начальнике отдела |

еженедельно пятница |

Белова Л.Г. |

| 2. |

Экономическая учёба в отделе |

2.4. пятница месяца |

Белова Л.Г. |

| 3. |

Проведение перепроверок за работой специалистов отдела |

1 раз в квартал |

Белова Л.Г. |

| 4. |

Проведение учебных проверок с вновь принятыми специалистами |

Калинина О.И. Князева И.В. |

|

2. Рассмотрим планы работы мероприятий по выполнению Указов Президента на примере составленного плана мероприятий направленных на поступление в 1997 г. налоговых платежей, снижение имеющейся недоимки, выявление, предупреждение и пресечение налоговых правонарушений.

Здесь уже разрабатывается конкретные мероприятия для всей ГНИ и закрепляется за определённым отделом какое-то из мероприятий.

Так же оформляется в виде таблицы 2.2.

Таблица 2.2.

План

мероприятий направленных на поступление в 1997 г. налоговых платежей, снижение имеющейся недоимки, выявление, предупреждение и пресечение

налоговых правонарушений

| № п.п. |

Наименование мероприятия |

Исполнитель |

Ответственный за исполнение |

Срок исполнения |

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Провести комплексные проверки правильности исчисления и уплаты налогов крупными предприятиями по: ВГРЭ; РСУ - 2; ОМУС - 2; ОМФ. |

ГНИ УФСНП |

По утверждённому плану - мероприятий |

Продолжение таблицы 2.2.

| 1 |

2 |

3 |

4 |

5 |

| 2. |

Проверка соблюдения налогового законодательства негосударственными пенсионными фондами по итогам их работы за 1996 год |

ГНИ УФСНП |

Отдел н/о прибыли ГП, МП, акционерных обществ Белова Л.Г. |

до 1.09.97 г. |

| 3. |

Осуществлять контроль за соблюдением предприятиями п.9 Указа Президента РФ №1006 от 23.05.94 г. и п.9,10 Указа Президента РФ №1212 |

ГНИ |

Отделы документальных проверок, отдел взыскания платежей |

Постоянно по выявленным нарушениям |

| 4. |

Информировать главу администрации района, ГНИ по г. Орску о положении дел и состоянии работы по взысканию недоимки с приложением списков наиболее крупных предприятий недоимщиков с предложениями совместных действий для обеспечения полного и своевременного поступления платежей в бюджет |

ГНИ |

Отдел взыскания платежей в бюджет |

Ежемесячно не позднее 10-го числа |

| 5. |

Проводить работу по обращению взыскания недоимок по платежам в бюджет, на имущество юридических лиц и наличные денежные средства в кассах недоимщиков (согласно доведённых графиков) |

ГНИ УФСНП |

Отдел взыскания платежей |

Постоянно |

| 6. |

На основании сведений, представляемых комитетом по управлению имуществом и фондом имущества области проводить проверки по вопросу полноты и своевременности перечисления в бюджет доходов от приватизации, от сдачи в аренду госимущества и дивидендов, начисленных по акциям, принадлежащим государству |

ГНИ УФСНП |

Отделы документальных проверок |

По утверждённому плану мероприятий |

| 7. |

Принимать участие в разработке положений о порядке исчисления и уплаты местных налогов и сборов, анализировать принимаемые решения и распоряжения и принимать меры по проведению их в соответствии с действующим законодательством |

ГНИ финансовое управление |

Отделы документальных проверок. Отдел местных налогов и сборов |

Постоянно |

| 8. |

Организовывать проведение на постоянной основе совместные массовые проверки по: · выявлению юридических и физических лиц, занимающихся предпринимательской деятельностью, уклоняющихся от постановки на учёт в налоговых органах; · соблюдение установленного порядка применения ККМ при осуществлении денежных расчётов с населением, полноты оприходования по учёту денежной выручки; · соблюдению порядка применения цен при реализации ликероводочных изделий крепостью свыше 28% |

ГНИ УФСНП УВД |

Отделы документальных проверок, отдел н/о физических лиц, оперативный отдел |

До 4 числа каждого месяца |

Продолжение таблицы 2.2.

| 1 |

2 |

3 |

4 |

5 |