| Похожие рефераты | Скачать .docx |

Дипломная работа: Основы стимулирования труда персонала

Содержание

Введение

Глава 1. Теоретические основы стимулирования труда персонала

1.1 Понятие и сущность системы стимулирования

1.2 Виды и формы стимулирования труда

Глава 2. Анализ системы организации труда на предприятии ОАО "Урюпинский МЭЗ"

2.1 Общая характеристика деятельности

2.2 Организация нормирования и оплата труда

2.3 Организация стимулирования труда на предприятии

Глава 3. Совершенствование системы стимулирования труда персонала на ОАО "Урюпинский МЭЗ"

3.1 Разработка системы материального стимулирования

3.2 Система социально-психологических факторов в управлении стимулированием персонала

Заключение

Список используемой литературы

Введение

В эпоху научно-технической революции высокие достижения в развитии техники и технологии, а также совершенствование системы управления производством открывают новые перспективы для роста производительности труда и эффективности производства.

Переход мировой экономики на новую ступень научно-технического развития потребовал усиления инновационной активности и нового подхода к нововведениям, соединяющим знания и технику с рынком.90-е годы XX в. внесли новые тенденции в процесс взаимодействия экономической среды и инновационной деятельности конкурирующих самостоятельных хозяйствующих субъектов, вынужденных во многом изменять стереотипы своего поведения в этой области.

Осуществляемые в стране реформы не могут быть эффективно реализованы без создания действенных стимулов к труду и предприимчивости в сочетании с высокой организованностью и дисциплиной. Вместе с тем в последнее время наблюдается тенденция снижения интереса и внимания к проблемам труда, анализу состояния и перспектив развития трудовой мотивации, хотя оценка состояние дел в сфере труда - необходимое условие правильного выбора направления и методов реализации мероприятий по оздоровлению экономики.

В основе причин лежит кризис трудовой активности. Его суть - отчуждение труда. Кризис труда привел к тому, что деформированными стали конкретные варианты поведения людей в сфере производства. Позитивное поведение - повышение своего благосостояния и социального статуса посредством повышения уровня знаний и профессионализма в работе, добросовестного отношения к труду - оказалось часто неэффективным, что не приводило к желаемым результатам.

Стабилизацию и поступательное движение развития экономики невозможно представить, если люди в процессе трудовой деятельности не будут получать главного - удовлетворения своих потребностей, какие бы грозные указы и приказы ни издавались ежедневно. Мне могут возразить: а ведь раньше работали. Да, работали, но человек, который работает по принуждению, всегда будет чувствовать себя рабом, до тех пор, пока не ощутит чувства социальной справедливости. Поэтому эта проблема занимает центральное место во всех мотивационных моделях.

От того, насколько действенным будет механизм формирования побудительных мотивов к высокопроизводительному труду, повышению интеллектуального потенциала и профессиональной компетентности работников, в решающей мере зависят развитие их творческой инициативы и предприимчивости, активность в процессе наращивания конкурентных преимуществ предприятия.

Актуальность рассматриваемой проблемы обусловлена тем, что переход к социально ориентируемому рынку предполагает необходимость создания адекватного механизма мотивации труда. Без этого нельзя рассматривать на практике объективные предпосылки для повышения эффективности производства - основы роста реальных доходов и уровня жизни населения. При этом конечным пунктом осуществления всех реформ является предприятие (фирма), где непосредственно происходит соединение рабочей силы со средствами производства, осуществляется процесс трудовой деятельности.

Цель дипломной работы исследование процесса повышения творческой активности и разработка рекомендаций по стимулированию инициативы работников на предприятии.

Для реализации данной цели в работе решены следующие задачи:

· дана теоретическая характеристика сущности инновации в рыночной экономике;

· раскрыто понятие мотивации и влиянии удовлетворенности трудом на показатели деятельности предприятия;

· проведен анализ организации труда исследуемого предприятия;

· охарактеризовать методику разработанной инновационной системы мотивации труда работников на предприятии;

Объектом исследования является трудовая деятельность работников ОАО "Урюпинский МЭЗ".

Предметом исследования является система стимулирования труда работников ОАО "Урюпинский МЭЗ".

Практическое исследование проводилось на предприятии ОАО "Урюпинский МЭЗ".

В ходе проведения исследования был использован широкий круг литературы: учебная, научная литература, монографии, публикации в периодической печати. Исследуемая проблема довольно подробно освещена в учебно-практическом пособии Мишурова И.В., где даются практические советы по мотивации и стимулированию труда и приводятся конкретные примеры. Публикации в журналах "Менеджмент в России и за рубежом", "Управление персоналом" и других отражают мнения современных российских исследователей по поводу данной проблемы и предлагаемые ими пути ее решения.

Структурно дипломная работа состоит из ведения и заключения, трех глав, списка используемой литературы и приложений.

Глава 1. Теоретические основы стимулирования труда персонала

1.1 Понятие и сущность системы стимулирования

Разработка системы стимулирования представляет собой комплексный подход в решении повышении эффективности и качества труда. При использовании ее в управлении социальными объектами, выясняется насколько достаточно разработана и действенна система.

Стимулирование труда есть способ управления поведением социальных систем различного иерархического уровня, является одним из методов мотивации трудового поведения объектов управления [1, с.58].

Для эффективного стимулирования, рассматриваются три ее функции: экономическая, социальная и психологическая. Которые наиболее полно охватывают прогрессивные социальные отношения, являясь воздействием на объект управления. Оно предполагает создание такой внешней ситуации, которая побуждает личность или коллектив к действиям, соответствующим стоящим целям. При этом личности сами выбирают именно эти действия, поскольку создают все необходимые и достаточные условия. Улучшение показателей труда влечет за собой повышение степени удовлетворения каких-либо потребностей объекта, а ухудшение показателей грозит снижением полноты их удовлетворения.

Прямого произвола со стороны субъекта управления здесь нет, так как объект управления может осуществлять самостоятельно выбор линии поведения. Любой выбор предполагает наличие альтернатив и их оценку на основе собственных предпочтений. Четко разработанный процесс стимулирования позволяет трудовым коллективам длительный период времени эффективно функционировать без вмешательства субъекта управления.

Стимулирование как способ управления предполагает необходимость учета интересов личности, трудового коллектива, степени их удовлетворения, так как именно потребности являются важнейшим фактором поведения социальных систем. Необходимо отметить, что набор потребностей различных индивидуумов, входящих в состав любой социальной системы, не одинаков. Такой индивидуальный спектр потребностей обусловлен процессом формирования личности и от влияния окружающей среды [2, c.187].

Сама по себе потребность не может побудить работника к каким-то определенным действиям. Только тогда, когда потребность встречается с предметом, способным ее удовлетворить, она может направлять и регулировать деятельность социальной системы, управлять ее поведением. Осознание потребностей вызывает интересы, желания, стремления, влечения.

Выполнение объектом управления в стимулирующих ситуациях определенных расчетов свидетельствует о том, что механизм стимулирования основан на прямом обмене (симметричном, эквивалентном и гарантированном). Симметричность проявляется тогда, когда при наличии договора на оплату не безвозмездного труда усилия одной из сторон предполагают компенсирующие действия другой. Эквивалентность означает наличие устраивающего обе стороны договорного соотношения между действием и вознаграждением (взыскание). Гарантированность требует от обеих сторон неукоснительного соблюдения обязанностей в отношении друг друга.

Категория качества труда является сложным и многоплановым понятием, которое нельзя выразить через отдельные его свойства, взятые вне их связей и взаимодействий. Многообразие свойств труда обусловлено самой природой.

Прежде всего, следует определить сущность труда, характеризующая как целесообразная деятельность для создания потребительских стоимостей, присвоение данного природой для человеческих потребностей, всеобщее условие обмена веществ между человеком и природой вечное естественное условие человеческой жизни [3, c.132].

Качество труда определяется как общеэкономическая категория, выражающая как общее, свойственное разным способам производства отношения по поводу свойств труда наиболее эффективно обеспечивать общественные потребности, так и специфические, свойственные отдельным способам производства.

Для более глубокого познания категории качества труда необходимо разграничение понятий содержание, форма, характер труда. Содержание труда выражает как общие, так и специфические элементы труда в процессе взаимодействия вещественного и личного факторов производства в условиях определенных производственных отношений. Форма труда выражает отношения между людьми по их участию в труде. Характер труда является объективной категорией, отражает связи и отношения в которых проявляются сущностные стороны формы труда, степень развития природы труда, его качественная определенность.

Анализ структуры качества труда необходим для более глубокого проникновения в его сущность. Поэтому необходимо определить как состав элементов качества труда, входящих в его структуру, так и характер взаимосвязей между ними [4, c.121].

Качество труда как структурное образование является не только целостной, но и постоянно развивающейся системой, на функционирование которой воздействуют многочисленные, различные по своей значимости и глубине влияния как внутренние, так и внешние факторы.

Внутренняя структура качества труда состоит из элементов качества живого и элементов качества общественного труда. Определяющее значение в структуре качества труда принадлежит взаимодействию между живым и общественным трудом. Целеполагающим и решающим является живой человеческий труд, ибо от его качества зависит и качество средств производства и предметов потребления, в которых живой труд объективизируется.

От уровня развития эффективности общественных факторов производства во многом зависит и дееспособность живого труда. Качество живого труда всегда характеризуется особенностями его взаимодействия с общественным трудом. Развитие живого труда предполагает необходимую материально-техническую базу, и уровень подготовки рабочей силы должен не только соответствовать, но и опережать развитие средств производства.

Эффективность труда - мера соответствия затрат и результатов труда критериям, характеризующим достижение целей деятельности труда [5, с.9].

Сущность эффективности труда заключается в таком применении труда на единицу выпускаемой продукции, при которой достигается наибольшее использование основных фондов с наименьшим потреблением энергетического и материального участия в процессе труда, при этих же или меньших затратах труда [6, c.87].

В условиях самоокупаемости необходимо правильное определение места эффективности и качества труда в кругу других категорий и понятий конкретной экономики.

Качество труда лежит в основе структуры и является самой главной величиной, от которой происходит остальное. А эффективность труда следствие роста производительности труда через рациональное использование всех средств.

Наемным работником является физическое лицо, работающее по найму, состоящее в трудовых отношениях с работодателем на основании трудового договора и лично выполняющее определенную работу с подчинением внутреннему трудовому распорядку [7, c.163].

Работники имеют ярко выраженную структурированность: руководители, специалисты, младшие служащие, рабочие. К каждой из этих категорий применим специфический подход к стимулированию труда. То, что применимо к рабочему может совершенно не подойти к лицам творческого труда.

1.2 Виды и формы стимулирования труда

Важнейшим видом стимулирования является материальное, призванным играть ведущую роль в повышении трудовой активности работников. Этот вид состоит из материально-денежного и материально-неденежного стимулирования, последнее содержит часть социальных стимулов.

Вторым немаловажным является духовное стимулирование, которое содержит в себе социальные, моральные, эстетические, социально-политические и информационные стимулы. В психологическом подходе моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда [8, c.213].

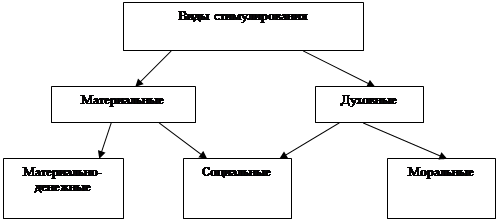

Рассмотрим существующую классификацию видов стимулирования (рисунок 1).

|

Рис.1. Классификация видов стимулирования

Тарифная система служит основным средством учета качества труда и отражения его в заработной плате. Она представляет собой совокупность нормативов, при помощи которых производится дифференциация и регулирование заработной платы различных групп работников в зависимости от сложности, условий труда в целях обеспечения необходимого единства меры труда и его оплаты.

Материально-денежное стимулирование - это поощрение работников денежными выплатами по результатам трудовой деятельности. Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций.

Основной частью дохода наемного работника является заработная плата, которая по своей структуре неоднородна. Она состоит из двух частей: постоянной и переменной [9, c.169].

Иногда этим частям присваивают статус мощного стимула. Однако по оценкам психологов, эффект увеличения заработка позитивно действует в течении трех месяцев. Затем человек начинает работать в том же, привычном для него расслабленном режиме.

На нее влияют: совершенствование нормирования труда, внедрение научной организации, модернизация рабочих мест, перегруппировка рабочей силы, сокращение излишнего персонала, усиление заинтересованности в более сложном и квалифицированном труде.

Необходимо на начало каждого полугодия пересмотр всех ставок подвергшихся инфляции. Это будет способствовать своевременному преодолению отставания тарифной заработной платы от изменений в валовой оплате труда и розничных ценах, обеспечить постепенность, поэтапность введения новых тарифов по мере достижения определенных результатов производства, а вместе с тем препятствовать углублению противоречия между денежными доходами и их рыночным товарным покрытием [10, c.146].

Тарифный разряд должен реально отражать квалификацию работника, что будет способствовать росту не только по вертикали, но и по горизонтали. Превращение тарифа в инструмент стимулирования не только потенциальных, но и реальных результатов труда, есть компромисс между потребностью в более гибкой и энергичной дифференциации оплаты труда через основную заработную плату.

Доплатам свойственны черты поощрительных форм материального стимулирования, доплата является формой вознаграждения за дополнительные результаты труда, за эффект полученный на конкретном участке. Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Доплаты в отличие от тарифа не являются обязательным и постоянным элементом заработной платы. Увеличение размера доплат зависит главным образом от роста индивидуальной эффективности труда конкретного работника и его вклада в коллективные результаты. При снижении показателей работы доплаты могут быть не только уменьшены в размере, но и полностью отменены. Доплаты рассматриваются как самостоятельный элемент заработной платы и занимает промежуточное положение между тарифной ставкой и премиальными выплатами.

Необходимо отметить, что одна группа доплат по своей экономической сущности более близка к тарифной части, другая - к премиальной. Доплаты первой группы установлены в законодательном порядке, они распространяются на всех работников и их размер не зависит от результатов работы, они являются мерой оплаты основных факторов трудового вклада. В этом случае доплаты призваны стимулировать труд в сверхурочное время, в праздничные дни, в ночное время, и за условия труда [11, c.263].

Второй группе доплат в большей степени свойственны черты поощрительных форм материальным денежным стимулированием, так как эти доплаты, как и премия, являются формой вознаграждения за дополнительные результаты труда. К таким доплатам относятся надбавки к тарифным ставкам за совмещение профессий, увеличение объема выполняемых работ, профессиональное мастерство и высокие достижения в труде. Среди этих прогрессивных форм стимулирования наиболее распространенная - надбавка работника за совмещение профессий и должностей.

Надбавка к заработной плате - денежные выплаты сверх зарплаты, которые стимулируют работника к повышению квалификации, профессионального мастерства и длительному выполнению совмещения трудовых обязанностей.

Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. (22, с 185)

Важнейшим направлением материально денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения. Она представляет одну из важнейших составных частей заработной платы.

Цель премирования - улучшение прежде всего конечных результатов деятельности, выраженных в определенных показателях.

Главная характеристика премии как экономической категории - это форма распределения по результату труда, является личным трудовым доходом.

Премия в своей части имеет неустойчивый характер. Ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если она ее теряет, то премия утрачивает свой смысл. По существу она превращается в простую доплату к заработной плате, и роль ее в этом случае сводится к устранению недостатков в тарифной системе.

Применение премии призвано обеспечить оперативную реакцию на изменение условий и конкретных задач производства.

Руководитель должен учитывать некоторые психологические тенденции, которые проявляются при стимулировании. Во-первых, вероятность эффективного поведения работника тем выше. Чем выше ценность и регулярность вознаграждения, получаемого в результате такого поведения; во-вторых, при запоздалом вознаграждении ниже, чем при его немедленном; в третьих, эффективное трудовое поведение которое заслуженно не вознаграждается, постепенно ослабевает, теряет черты эффективности.

Премирование как самостоятельный рычаг решения задач имеет собственный механизм воздействия на заинтересованность работников. Этот механизм слагается из двух частей: из механизма отдельной системы и взаимодействия всех систем премирования.

Механизм премирования представляет совокупность взаимосвязанных элементов. Обязательными его составляющими являются: показатели премирования, условия его применения, источник и размер премии, круг премируемых [12, c.287].

Показатель премирования - центральный, стержневой элемент системы, определяющий те трудовые достижения, которые подлежат специальному поощрению и должны быть отражены в особой части заработной платы - премии. В качестве показателей премирования должны быть такие показатели производства, которые способствуют достижению высоких конечных результатов.

Источником выплаты премии служит фонд материального поощрения, который образовывается за счет прибыли предприятия в размере четырех процентов от фонда заработной платы.

При определении круга премируемых необходимо исходить из адресного и целевого направления. Это премии за сверхплановые, сверхнормативные достижения в труде, выполнение важных заданий, проявленную инициативу давшую конкретный результат. В силу своей целенаправленности такие поощрения обладают большей стимулирующей силой и поэтому эффективней могут воздействовать на повышение трудовой активности.

Вторым немаловажным видом стимулирования является социальное, представляется как материальное - неденежное. Главной направленностью выступают отношения между людьми, выраженное в признательности руководства заслуг работника.

Это поощрение материально - неденежными стимулами и социальными отношениями в коллективе.

Данный вид стимулирования обладает целым рядом особенностей. Во-первых, ни один из материально - неденежных стимулов не обладает такой универсальностью, как стимул материально - денежный [13, c.287].

Во-вторых, многие материально - неденежные стимулы имеют характер разового действия. Цикл воспроизводства потребности в большинстве продолжителен. Так, имеются материально - неденежные блага, потребность в которых практически ненасыщаема, так как воспроизводится сразу же после акта предыдущего удовлетворения. Потребность в ряде других благ воспроизводится периодически не более чем один раз в год. Третьи блага удовлетворяют потребности, которые воспроизводятся в течении ряда лет. Активность работника получившего конкретный материально неденежный стимул в дальнейшем может быть поддержана лишь с помощью других стимулов. В противном случае она снижается.

В-третьих, материально неденежные стимулы не обладают важным свойством денег - делимостью. В то же время их и в своей совокупности трудно упорядочить в единой функции стимулирования в силу их естественной разнокачественности. Качественное разнообразие удовлетворяемых с их помощью потребностей затрудняет их сравнение между собой и иерархизацию. Теоретически возможно лишь некоторое косвенное, весьма приблизительное упорядочение с помощью других, более универсальных ценностей, такие как деньги, престиж, время.

В четвертых, материально неденежные стимулы, по видимому, больше чем денежные приспособлены в основной массе для использования в подкрепляющей форме организации стимулирования. Их невозможно традиционно связать с определенными видами деятельности, так как каждый из них имеет неодинаковую ценность для разных людей и эта вариация слишком велика, тем более что ценность многих благ не поддается точному измерению и однозначной оценке.

Материально неденежные блага могут быть использованы в качестве стимулов потому, что получение любого из них можно связать с результатами трудовой деятельности и социальной активности работников. Они, как и любые другие, имеют морально-престижную, помимо содержательной ценности и обладают свойством выделять поощряемого из среды. Оно привлекает внимание всех и является предметом оценок и обсуждения работников.

При этом общая тенденция такова, что чем реже предмет (материальный предмет, услуга, преимущество, льгота), выполняющий функцию стимула, распространен в среде, тем выше при прочих равных условиях его престижная составляющая.

Другим непременным требованием развития стимулирования труда является проявление инициативы и предприимчивости руководителей, каждого работника в выявлении потребностей последнего и построение на их основе индивидуальной логики его стимулирования. Эффективное использование огромного побудительного потенциала материальных неденежных благ буквально немыслимо без индивидуального подхода [14, c.247].

Использование ряда материальных неденежных благ в качестве стимулов трудовой деятельности требует серьезного нравственного обоснования и в дальнейшем - большой работы по перестройке сознания. В интересах менеджмента создать такую обстановку, при которой человеку во всех смыслах выгодно работать хорошо и невыгодно работать плохо. Такой порядок удовлетворения потребностей вполне соответствующий принципу распределения по труду, представляется более справедливым, чем порядок простой очередности.

Необходимо сразу установить временной интервал, после которого работник может поощряться. Он должен быть не менее двух месяцев работы. Исключения могут составлять особо активные и предприимчивые вновь прибывшие работники, которые могут предложить иные возможности, дающие не только повышение качества труда, но и эффективность всего производства. Они, в первые же дни, раскрывают и претворяют в действие свой потенциал, а их квалификация позволяет грамотно изложить свои наработки.

Моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда и основывается на специфических духовных ценностях человека.

Моральные стимулы - это такие стимулы, действие которые основывается на потребности человека в общественном признании.

Сущностью морального стимулирования является передача информации о заслугах человека, результатах его деятельности в социальной среде. Оно имеет информационную природу, являясь информационным процессом. в котором источником информации о заслугах работников выступает субъект управления; приемником - объект стимулирования, работник и коллектив, каналом связи - средства передачи информации. Поэтому, чем точнее передается такая информация, тем лучше система выполняет свою функцию.

В управленческом аспекте моральные стимулы выполняют в отношении объектов управления роль сигналов со стороны субъектов о том, в какой степени их деятельность соответствует интересам предприятия [15, c.245].

Моральные стимулы представляют собой такие средства привлечения людей к труду, которые основаны на отношении к труду как высшей ценности, на признание трудовых заслуг как главных. Они не сводятся только к поощрениям и наградам, применение их предусматривает создание такой атмосферы, такого общественного мнения, морально-психологического климата, при которых в трудовом коллективе хорошо знают, кто и как работает, и каждому воздается по заслугам. Такой подход требует обеспечения уверенности в том, что добросовестный труд и примерное поведение всегда получает признание и положительную оценку, принесут уважение и благодарность. И наоборот, плохая работа, бездеятельность, безответственность должны неотвратимым образом сказываться не только на уменьшении материального вознаграждения, но и на служебном положении и моральном авторитете работника.

Разработанное на предприятии моральное стимулирование работников должно отвечать следующим требованиям:

· предусматривать поощрения за конкретные показатели, на которые работники оказывают непосредственное воздействие и которое наиболее полно характеризует участие каждого работника в решении задач, стоящих перед ним;

· устанавливать меры поощрения за успехи в труде так, чтобы за более высокие достижения применять более значимые меры поощрения;

· обеспечивать уверенность в том, что при условии выполнения принятых повышенных обязательств участники будут поощрены в соответствии с достигнутыми результатами;

· усилить заинтересованность каждого работника в постоянном улучшении его производственных показателей;

· быть простым, доходчивым и понятным для работников;

· учитывать возрастающее общественно-политическую активность и профессионально-техническое мастерство, устойчивость высоких результатов в труде;

· недопущение обесценивания моральных стимулов.

Для эффективного применения моральных стимулов необходимо:

· наличие положения о статусах морального поощрения и знание их работниками;

· шире использовать разнообразные формы морального поощрения в интересах развития творческой инициативы и активности;

· моральное поощрение подкреплять мерами материального стимулирования, обеспечить правильное взаимодействие материальных и моральных стимулов, непрерывно их совершенствовать в соответствии с новыми задачами, изменением в содержании, организации и условиях труда;

· о каждом моральном поощрении работника широко информировать трудовой коллектив;

· вручать награды и объявлять благодарности в торжественной обстановке;

· поощрять работников своевременно - сразу после достижения определенных успехов в труде;

· развивать новые формы поощрения и устанавливать строгую моральную ответственность каждого работника за порученное дело;

· анализировать действенность стимулирования;

· точно соблюдать установленный порядок внесения записей о поощрении в трудовые книжки работников.

Одним из основных условий высокой эффективности морального стимулирования является обеспечение социальной справедливости, то есть точного учета и оценки трудового вклада каждого работника. Убежденность в обоснованности, справедливости признания трудовых заслуг работника, в правильности его поощрения поднимает моральный авторитет труда, возвышает личность, формирует активную жизненную позицию [16, c.213].

Эффективным методом укрепления дисциплины труда является поощрение за добросовестный труд.

Между формальным и неформальным статусом необходим минимальный разрыв. Формальный статус - это санкционированное положение морального стимула среди других моральных стимулов, его официальный авторитет, значимость. Неформальный - это фактическое положение стимула в иерархии стимулов в среде работников.

Чрезвычайно важный фактор, влияющий на эффективность морального стимулирования является частота его применения. Так чем более выдающиеся результаты показывает человек, тем реже должен встречаться причитающийся ему стимул. Чем ближе к средним показатель, тем более распространен.

Количество примененных поощрений еще не обеспечивает высокого авторитета и действенности. Поэтому необходимо обращать внимание на качественный отбор кандидатов на поощрение. Поощряться должны в строгом соответствии с положением о стимулах, лучшие люди коллектива. Моральные стимулы действенны в той степени, в какой их распределение оценивается работниками как справедливое. Справедливость зависит от того, с какой достоверностью они отражают уровень результатов работы.

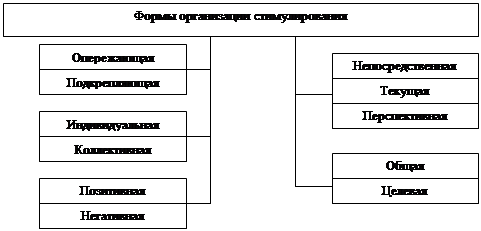

Многочисленные социологические исследования показали, что мотивы трудовой деятельности, влияния моральных стимулов на работников во многом зависит от возраста, пола, квалификации, образования, стажа работы на предприятии, уровня сознательности. Необходимо учитывать это, осуществляя разработку условий поощрения [17, c.225]. Важное значение в управлении поведения социальных объектов в сфере труда имеют формы организационного стимулирования, выделенные по способу взаимосвязанному результаты деятельности и стимулов (рисунок 2).

|

Рис.2. Формы организации стимулирования

Раскроем каждую из форм.

Различие между опережающими и подкрепляющими формами организации стимулирования состоит в степени информированности объекта управления и взаимосвязи стимулирования и результатов деятельности.

В опережающей объект стимулирования еще до начала деятельности информируется о том, какие необходимо достичь результаты и что можно за них получить. Ему сообщают, как будет измеряться его труд, каким образом он будет оцениваться и какова будет функция стимулирования.

При подкрепляющей, объект стимулирования узнает о том, что оказался ценным, признанным и поощренным в его труде только после завершения деятельности. Стимулирование в этом случае подкрепляет уже осуществленные действия.

К достоинствам отнесем возможности достижения быстрого стимулирующего эффекта, четкую целевую направленность, высокую приспособленность для побуждения разовых действий исполнителя, возможность в отдельных случаях выбора ясных принципов построения. Недостатком является необходимость создания детальной системы измерения и оценки труда, разработка конкретной и приемлемой для объекта управления разновидностей работ, проявление несовпадений целей субъекта и объекта управления, провоцирование конфликта между долгом и выгодой [12, c. 195].

Преимущества подкрепляющей формы не требует специальных нормативной базы стимулирования, делает все работы равноценными, переводит акцент на итоговую значимость работ, на достижение конечных целей. Ее применение возможно там, где затруднено измерение результатов труда, или в случаях, когда недопустимо введение расчетных отношений и поиска выгоды. Недостатками являются неспособность дать быстрый побуждающий эффект, рассчитан на многоцикличность самого процесса стимулирования, требует высокой зрелости социальных отношений, доверие к субъекту управления, единство ценностных ориентаций.

Деление форм организации стимулирования на индивидуальную и коллективную зависит от того, по результатам какого труда осуществляется стимулирование конкретных исполнителей. Если в основе лежат результаты труда непосредственного работника, то это индивидуальная форма организации стимулирования, а если результат деятельности трудов коллектива в целом - то коллективная форма.

Достоинством индивидуальной формы стимулирования является то, что четко прослеживается связь между эффективностью деятельности конкретного исполнителя и ее поощрениями. Недостатками являются значительные сложности в установлении показателей для оценки результата работы отдельного исполнителя, происходит концентрация их внимания только на выполненных конкретных производственных операциях в отрыве от целей коллектива. Такая ситуация будет сказываться на психологическом климате и на экономических результатах деятельности предприятия [18, c.225].

Стимулирование по результатам деятельности коллектива в целом способствует конвергенции интересов отдельных исполнителей с интересами коллектива, позволяет каждому работнику ощутить себя частичкой единого целеустремленного коллектива, ответственным за судьбу своего предприятия

Главные трудности коллективной формы стимулирования заключается в определении вклада конкретного исполнителя в конечные результаты деятельности трудового коллектива и соответственно их доли в общем объеме полученных в зависимости от эффективности этой деятельности материальных и духовных благ.

Позитивная и негативная формы организации стимулирования основываются на учете отклонений результатов деятельности от нормативных. Достижение и превышение нормативных показателей объектом стимулирования субъект управления поощряет путем увеличения степени удовлетворения потребностей объекта. И наоборот, недостижение, отставание от установленных показателей деятельности наказывается соответственно снижением степени удовлетворения потребностей объекта управления. Снижение уровня удовлетворения потребностей может быть абсолютным (штраф, понижение в должности, лишение каких-либо льгот), относительным по сравнению с ожидавшимся уровнем (снижение размера премии, изменение в очереди на получение благ) и относительным по сравнению с другими работниками (меньший размер премий, непоощрение каким-то благом).

Позитивное стимулирование способствует повышению престижности, авторитетности человека в глазах окружающих. Негативное стимулирование направлено на ущемление определенных потребностей работы, что ведет к снижению его престижа и авторитета. Негативное стимулирование больно задевает самолюбие человека, поэтому его использование в целях стимулирования трудовой активности требует учета многих психологических нюансов [8, c.263].

Негативное стимулирование имеет и достоинства. Оно является более экономичным по сравнению с позитивным, так как не требует для своего осуществления каких-то дополнительных благ, а зачастую даже увеличивает объем находящихся в распоряжении субъекта управления благ. Кроме того, негативное стимулирование принимается людьми значительно острее, чем позитивное.

Непосредственная, текущая и перспективная формы организации стимулирования выделены в зависимости от разрыва во времени между результатами деятельности и получением соответственного стимула. Такое деление в определенной степени дает возможность оценить эффективность стимулирования воздействием на объект управления с точки зрения решения стоящих перед трудовым коллективом.

Достоинством непосредственной формы является его оперативность и очень ясная и непосредственная взаимосвязь между действием и стимулом. В связи с этим она обладает очень высоким стимулирующим потенциалом и практически всегда дает ожидаемый позитивный экономический результат. К недостаткам относится не ориентация работника на достижение конечного результата для коллектива в целом, направлена на решение ежеминутных задач, оказывает негативное влияние на развитие взаимоотношений между отдельными исполнителями и коллективом, делая их конфликтными.

Текущая форма может проявляться по итогам квартала, полугодия и года. Ее стимулирующая суть очевидна, она создает у человека уверенность в награждении по результатам этих периодов. Что предпочтительно для фирмы, так как работник, ориентируясь на конец этих сроков, будет отдавать всецело себя результату.

Перспективная форма способствует формированию единого, сплоченного коллектива, направляющего свои усилия на достижение конечного показателя деятельности, которая ориентирована на долговременную мотивацию работников и способствует росту активности, образованности и квалификации в течении трудовой жизни.

К недостаткам ее относится то, что не каждый работник согласится и примет это на себя. В связи с тем, что возможные изменения планов в жизни могут перечеркнуть все [19, c.149].

В зависимости от степени и характера конкретных условий получения стимула следует выделить общую и целевую формы организации стимулирования. Общая форма распространяется на всех участников общественного производства. Поощрение в этом случае осуществляется в связи с проведением общественных компаний, с юбилейными датами в жизни отдельных работников или государственных праздников. При этой форме учитывается как продолжительность безупречного труда, так и разовые выдающиеся успехи и достижения. Формулировка условий их получения должна иметь принципиально общий характер, она должна носить характер подкрепления коллективно значимых действий.

При целевой форме обязательным является разработка специальных положений. Так, необходимо четко фиксировать абсолютные или относительные показатели результатов конкретной деятельности участников производства, достижение которых являются условием присвоения соответственного звания.

Вывод по 1 главе: Стимулирование труда есть способ управления поведением социальных систем различного иерархического уровня, является одним из методов мотивации трудового поведения объектов управления.

Важнейшим видом стимулирования является материальное, призванным играть ведущую роль в повышении трудовой активности работников. Этот вид состоит из материально-денежного и материально-неденежного стимулирования, последнее содержит часть социальных стимулов.

Вторым немаловажным является духовное стимулирование, которое содержит в себе социальные, моральные, эстетические, социально-политические и информационные стимулы. В психологическом подходе моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда [22, c.213].

Глава 2. Анализ системы организации труда на предприятии ОАО "Урюпинский МЭЗ"

2.1 Общая характеристика деятельности

ОАО "Урюпинский МЭЗ" образовано путем приватизации государственного маслоэкстракционного завода "Красная звезда" 3 февраля 1993 года в соответствии с Законом РФ "О приватизации государственных и муниципальных предприятий" и Указом Президента №66 от 28 января 1992 года "Об ускорении приватизации государственных и муниципальных предприятий". ОАО "Урюпинский МЭЗ" является правопреемником завода "Красная звезда", и началом производственной деятельности действующего сегодня предприятия, а, следовательно, и датой образования считается 7 ноября 1930 года, когда после демонстрации, посвященной 13й годовщине Октябрьской революции, состоялся торжественный пуск завода.

Учредителем акционерного общества является Комитет по управлению государственным имуществом Волгоградской области. Высший орган управления - общее годовое собрание. Исполнительный орган управления - единоличный генеральный директор. Акционерами предприятия являются физические и юридические лица, всего более 700. Общество создано без ограничения срока его деятельности и имеет своей целью получение прибыли. Форма собственности - частная. Основной вид деятельности МЭЗа - переработка семян подсолнечника и получение подсолнечного масла. ОАО "Урюпинский МЭЗ" может также осуществлять любые виды деятельности, не запрещенные действующим законодательством. Общество является юридическим лицом, имеет гражданские права и несет гражданские обязанности, необходимые для осуществления своей деятельности.

ОАО "Урюпинский МЭЗ" входит в систему предприятий масложировой отрасли Российской Федерации. В Волгоградской области это единственное крупное предприятие, выпускающее подсолнечное масло. Доля продукции Урюпинского МЭЗа в объеме всего выпускаемого подсолнечного масла в России составляет около 10%. Также незначительное количество в области производится на Волгоградском горчичном заводе (ОАО "Сарепта"). Но этот завод специализируется в основном на выпуске горчичного масла. В последнее время открываются немало мини-цехов по переработке маслосемян, но качество продукции в таких маслобойках недостаточно высокое. Вообще масложировую продукцию в России производят 77 крупных специализированных и более 1300 (12% мощностей) мелких производств и малых цехов.

За последние годы на предприятии происходил процесс замены изношенного оборудования на новое, более современное, так, например, в прессовом отделении были заменены на новые все пресса, в экстракционном отделении заменено 70% оборудования на новое. Также практически все лабораторное оборудование было обновлено на более современное. Происходила замена и ремонт автомобильного парка предприятия.

В настоящее время готовой продукцией являются:

· масло подсолнечное прессовое (пищевое). В зависимости от кислотного числа масла выпускается высшего, первого и второго сортов. Идет непосредственно в употребление в пищу, а также в хлебопекарной, консервной, кондитерской отраслях пищевой промышленности.

· масло подсолнечное экстракционное. Получается при помощи экстракционного способа производства. Считается техническим, производится без подразделения на сорта. Используется в производстве майонезов, маргаринов, в лакокрасочной промышленности, при производстве олифы.

· шрот подсолнечный. Используется непосредственно в качестве корма в животноводстве, а также в приготовлении высококачественных комбикормов.

· фосфатидный концентрат пищевой. Широко используются в кондитерской промышленности, в производстве шоколадных изделий.

· фосфатидный концентрат кормовой. Ценнейшие пищевые добавки в животноводстве, в птицеводстве, для обогащения комбикормов, а также в рыбоводческих хозяйствах.

· халва подсолнечная Качество выпускаемой продукции достаточно высокое, об этом свидетельствуют повышенный спрос на продукцию данного предприятия на рынках всех регионов, давние прочные связи с партнерами по хозяйственным договорам.

Основной вид деятельности предприятия - переработка семян масличных на масло растительное и шрот. ОАО "Урюпинский МЭЗ" производит из экологически чистого сырья масло прессовое, рафинированное, экстракционное, шрот, фосфатиды пищевые и кормовые. В результате очистки получают рафинированное, дезодорированное масло, которое может составить конкуренцию импортной продукции. Продукция соответствует ГОСТу 1129-93. Производство подсолнечного масла осуществляется на оборудовании, производящемся в различных странах мира: Швеции, Германии, Испании, Италии, Голландии, Дании, Франции, Польше, Малайзии, Японии, Индии, а также Беларуси, Украине и России. Поставщиком линии рафинации и дезодорации является одна из лучших мировых фирм "Alfa-Laval".

Организационная структура предприятия отвечает на вопрос о том, в какой субординации и координации должны находиться производственные службы, организующие работу по выпуску и реализации продукции.

Генеральный директор избирается общим собранием акционеров сроком на 5 лет.

В административном подчинении генерального директора находятся: главный инженер, заместитель генерального директора, а также начальники цехов, отделов и служб.

Главный инженер является первым заместителем генерального директора завода, также несет ответственность за результаты деятельности предприятия. Главный инженер определяет техническую политику и направления технического развития предприятия, обеспечивает необходимый уровень технической подготовки производства, руководит реконструкцией и модернизацией производства. В административном подчинении у главного инженера находятся: главный механик, главный технолог, начальник производственно-технического отдела, начальник лаборатории, инженер по охране труда и технике безопасности. Главный механик контролирует работу мастеров и механиков всех цехов и подразделений, которые подчиняются ему административно; в функциональном подчинении у главного механика находятся мастера по ремонту и наладке оборудования. Главный механик отвечает за безаварийную работу всего оборудования.

Заместитель генерального директора курирует вопросы снабжения и сбыта. В административном подчинении у заместителя генерального директора находятся: начальник отдела снабжения, начальник отдела сбыта, механик транспортного участка, мастер маслосливного хозяйства, начальник административно-хозяйственного отдела и начальник сырьевого цеха. Главный технолог несет ответственность за соблюдение технологического режима и качество и выход готовой продукции, является инициатором внедрения передовых технологий. Главному технологу функционально подчиняются начальник лаборатории, начальники смен, начальник сырьевого цеха

Производственная структура ОАО "Урюпинский МЭЗ" включает:

· технологический цех

· цех комплексной очистки масла

· участок розлива масла

· сырьевой цех

· маслосливное хозяйство

· материальный склад

· лаборатория

· котельное отделение

· ремстройгруппа

· реммехмастерская

· электроотделение

· транспортный участок

· служба экономической безопасности (СЭБ)

· охрана

· заводоуправление

Комплексная очистка включает в себя 7 ступеней очистки масла:

· Фильтрация и Гидратирование - отделение из масла фосфолипидов.

· Рафинация или удаление из масла свободных жирных кислот.

· Отбеливание и Адсорбирование - отделение тяжелых металлов и частичное удаление токсинов.

· Винтеризация - удаление восков и токсичных кристаллизованных веществ.

· Дезодорация - удаление ароматических веществ и токсичных примесей.

В результате очистки получают рафинированное дезодорированное вымороженное масло. Продукты, приготовленные на таком масле, сохраняют свой собственный вкус. Удаление вышеперечисленных нежелательных примесей приводит к возможности увеличения срока хранения масла в 3 раза. Это конечный этап обработки масла, затем масло фасуется или отправляется на хранение. На всех этапах переработки сырье подвергается строгому лабораторному контролю.

Отличное качество продукции достигается путем предупреждения возникновения дефектов качества. Для лабораторного анализа применяются экспресс-анализаторы, что помогает значительно сократить время получения результатов анализа.

О качестве выпускаемой продукции свидетельствуют и многочисленные награды, полученные на выставках пищевых продуктов.

ОАО "Урюпинский МЭЗ" перерабатывает сырье как собственное, так и на давальческих условиях (оказывает услуги по переработке семян давальцев, причем готовая продукция является собственностью заказчиков, которые оплачивают только услуги по переработке).

Комплексно хозяйственная деятельность отражается в формах годовой бухгалтерской и статистической отчетности, где, как правило, содержатся отчетные показатели за текущий и предшествующий периоды. Ведущая роль в информационном обеспечении принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты.

Объем произведенной продукции за последние три года приведен в таблице 2.1.

Таблица 2.1. Выпуск продукции ОАО "Урюпинский МЭЗ" в натуральном выражении (тоннах) в 2007-2009 гг. (тонн)

| Показатели | 2007 | 2008 | 2009 |

| А | 1 | 2 | 3 |

| Переработано подсолнечника | 146722 | 110903 | 132384 |

| Отработано суток | 279 | 217 | 247 |

| Среднесуточная мощность | 526 | 511 | 536 |

| Выработка масла всего | 65968 | 48782 | 56882 |

| в т. ч. Собственное | 4356 | 2989 | 10335 |

| Давальческое | 61612 | 45793 | 46547 |

| Из общего масло дезодорированное | 13152 | 12215 | 17580 |

| Выработано шрота всего | 58818 | 43694 | 53130 |

| Выработано фосфатидов пищевых | 27 | 33 | 38 |

| Выработано фосфатидов кормовых | 1185 | 863 | 906 |

| Выработано халвы | 9 | - | - |

Предприятие имеет устойчивое финансовое положение, направляет достаточно большую долю средств на дальнейшее развитие производства. В 2007 году была введена в строй линия по рафинации и дезодорации растительного масла, мощностью 50 т масла в сутки. В связи с повышенным спросом на дезодорированное масло было принято решение об увеличении мощностей цеха комплексной очистки масла, в июле 2008 года наряду с действующей линией было пущено в эксплуатацию отделение очистки производительностью 200 тонн в сутки.

В настоящее время ведутся работы по реконструкции котельного отделения с установкой нового котла.

За 2009 год переработано 132384 тонны семян подсолнечника (см. таблицу 2.1.), что на 21481 тонну больше объема прошлого года. Однако объем производства оказался ниже уровня 2007 года, когда было переработано 146722 тонны маслосемян. Причина состоит в том, что являясь предприятием по переработке сельхозпродукции, ОАО "Урюпинский МЭЗ" несет значительную долю риска хозяйственной деятельности, связанного с неурожаем сельхозпродукции, в данном случае семян масличных. Так ввиду плохого урожая 2007 года рынок маслосемян испытывал недостаточность предложения.

Это сказалось на работе перерабатывающих предприятий отрасли в 2008 году, когда резко упал выпуск растительного масла отечественного производства. В результате произошло большое поступление на рынок импортного масла, что оказало влияние на работу маслодобывающих предприятий и в 2009 году. Среднесуточная выработка составила 247 тонн против 217 тонн в прошлом году; кроме того на 30 суток отработано больше, чем в 2008 году. В результате выработано 56882 тонны подсолнечного масла, что превысило объем 2008 года на 16,6 %. Соответственно увеличился выпуск шрота на 21,5 % и фосфатидов на 5,3 %. В общем объеме переработанного сырья увеличилась доля собственного (закупленного) подсолнечника, что позволило увеличить выработку собственной продукции в 3,5 раза. В дальнейшем предполагается увеличивать долю собственного сырья с тем, чтобы оперативно реагировать на состояние рынка растительного масла и применять гибкую систему цен и скидок и сохранять конкурентоспособность.

В 2009 году показатель выработки дезодорированного масла вырос на 5365 тонн, что связано с повышенным спросом на данный вид продукции.

В таблице 2.2 приведены основные показатели финансово-хозяйственной деятельности ОАО "Урюпинский МЭЗ" за последние три года.

Таблица 2.2.

Основные показатели финансово-хозяйственной деятельности ОАО "Урюпинский МЭЗ" за 2007-2009 г.г. (тыс. руб.)

| Показатели | 2007 | 2008 | 2009 | Темпы изменения | ||

| 2007 | 2008 | 2009 | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Объем продукции в стоимостном выражении | 307712 | 250250 | 453070 | +31,6 | -18,7 | +81,0 |

| Затраты на производство продукции | 209013 | 200514 | 346181 | +33,8 | -4,1 | +72,6 |

| Затраты на рубль товарной продукции, коп | 69 | 67 | 80 | -2,9 | +19,4 | -5,0 |

| Объем реализации | 388825 | 366988 | 402424 | +36,6 | -5,6 | +9,7 |

| Себестоимость реализованной продукции | 234969 | 281664 | 294843 | +61,5 | +19,9 | +4,7 |

| Прибыль от основной деятельности | 143847 | 59378 | 56885 | -3,6 | -58,7 | -4,2 |

| Итого прибыль до налогообложения | 133982 | 51044 | 59205 | -7,9 | -61,9 | =15,9 |

| Прибыль в распоряжении предприятия | 103009 | 36108 |

41689 | -17,1 | -64,9 | +15,5 |

| Рентабельность, % | 0,57 | 0,18 | 0,2 | -64,6 | -68,4 | +11,1 |

Объем произведенной продукции в стоимостном выражении в 2008 году по сравнению с 2007 годом снизился на 18,7 %, что в сумме составило 57 462 тысяч рублей. Закономерно, что со снижением объема производства увеличились затраты на рубль товарной продукции и составили в 2008 году 80 копеек, тогда как в 2007 году этот показатель равнялся 67 копейкам,

В 2009 году объем выпущенной продукции в стоимостном выражении составил 453070 тысяч рублей, т.е. возрос на 81 %. Однако нельзя считать этот показатель абсолютным ростом так как в натуральном выражении увеличение произошло только на 19,4% (132384: 110903x100).

Повышения отпускных цен на продукцию не происходило. Рост произошел за счет увеличения в общем объеме переработки доли собственной продукции и снижения доли услуг давальцам, так как цена на услуги в 12 раз ниже цен на собственную продукцию. Затраты на рубль выпущенной продукции в 2009 году составили 76 копеек, т.е. снизились с прошлым годом на 5 %. Изменилась и структура затрат на производство продукции (см. таблицу 2.3.). Наибольший удельный вес в общей сумме затрат занимает статья "сырье". Увеличение доли собственного сырья в общем объеме переработки в 2007 году привело к росту доли данной статьи до 60,1 %, соответственно удельный вес остальных статей уменьшился. На протяжении ряда лет крупными статьями расходов остаются затраты на оплату труда и социальные нужды, амортизация основных средств, электроэнергию. Для детального анализа постатейных затрат используют данные аналитического учета по счетам бухгалтерского учета.

Таблица 2.3.

Структура затрат на производство продукции, (%)

| Статьи затрат | Удельный вес в общем объеме затрат, % | ||

| 2007г. | 2008г. | 2009г. | |

| А | 1 | 2 | 3 |

| Сырье | 35,6 | 31,4 | 60,1 |

| Вспомогательные материалы | 5,2 | 5,8 | 2,5 |

| Услуги сторонних организаций | .1,7 | 1,9 | 0,9 |

| Топливо | 2,0 | 2,1 | 1,3 |

| Энергия | 6,1 | 6,3 | 2,8 |

| Оплата труда | 26,4 | 29,1 | 19,5 |

| Отчисления на социальные нужды | 9,0 | 9,6 | 6,4 |

| Амортизация основных средств | 10,0 | 10,1 | 5,3 |

| Налоги, включаемые в себестоимость | 1,8 | 1,4 | 0,3 |

| Прочие затраты | 2,2 | 2,3 | 0,9 |

| Итого затраты | 100,0 | 100,0 | 100,0 |

Прибыль от основной деятельности на протяжении последних трех лет снижалась и в 2009 году составила 56885 тысяч рублей (меньше прошлого года на 2 493 тысяч рублей (4,2%)). Сложившееся положение во многом объясняется состоянием отрасли в целом по РФ, когда наряду с повышением цен на подсолнечник предприятия вынуждены за счет снижения рентабельности удерживать отпускные цены на продукцию, чтобы выдержать конкуренцию производителей ближнего и дальнего зарубежья. В результате рентабельность в 2009 году снизилась по сравнению с 2007 годом, но имеет небольшой рост к уровню прошлого года. Показатели финансового состояния предприятия приведены в таблице 1 (См. Приложение 2.).

Положительным моментом является рост чистых активов (См. таблицу 1). Этот показатель имеет большое значение для нормальной хозяйственной деятельности акционерных обществ. Недопустимо, если стоимость чистых активов ниже уставного капитала АО. В таком случае необходимо принять меры к уменьшению уставного капитала, либо общество подлежит ликвидации. В ОАО "Урюпинский МЭЗ" уставный капитал составляет 16 252,4 тысяч рублей, тогда как чистые активы имеют устойчивую тенденцию к росту.

Также в пределах допустимых значений находятся показатели, характеризующие соотношение суммы привлеченных средств и капитала и резервов; суммы краткосрочных обязательств к капиталу и резервам; оборачиваемости чистых активов, дебиторской и кредиторской задолженностей. По значениям показателей, приведенных в таблице 3, следует вывод:

1. Платежеспособность предприятия высокая.

2. Уровень кредитного риска - средний.

3. Финансовое положение устойчивое.

Дополнительно можно проанализировать показатели, приведенные в таблице 2 (См. Приложение 3.).

В 2009 году по сравнению с прошлым годом произошел рост показателей выручки, валовой прибыли, чистой прибыли, производительности труда в абсолютном выражении. Но если сопоставить прибыль с размером выручки, т.е. определить рентабельность продукции, то наблюдается снижение от 0,40% в 2007 году до 0,23 % в 2008 году и до 0,14 % в 2009 году. На этом фоне положительным моментом является небольшой рост рентабельности собственного капитала от 0,09 % до 0,10 %, а также повышение фондоотдачи до 2,12 %.

Показатели ликвидности предприятия находятся в течение ряда лет на достаточно высоком уровне, что свидетельствует о наличии ликвидных активов, позволяющих ему быстро рассчитываться по своим обязательствам. В целом по результатам анализа финансово-хозяйственной деятельности ОАО "Урюпинский МЭЗ" следует вывод, что на протяжении ряда лет предприятие имеет устойчивое финансовое положение.

ОАО "Урюпинский МЭЗ" сохранило основной профиль предприятия и выделило приоритетные доходные направления развития:

· внедрение новых технологических линий по выпуску подсолнечного масла;

· развитие розничной торговли;

· сокращение непроизводительных расходов;

· структурную и технологическую реорганизацию предприятия;

· освоение новых производств, расширение ассортимента, улучшение качества производимой продукции;

· удержание уровня цен на достаточно низком уровне.

2.2 Организация нормирования и оплата труда

Условия труда на участке в офисе управленияОАО "Урюпинский МЭЗ" представляют собой совокупность факторов производственной среды, оказывающих влияние на работоспособность человека и его здоровья в процессе труда. Эти факторы подразделяются на следующие типы:

1. Санитарно-гигиенические, определяющие внешнюю производственную среду. Работникам производственного участка выдается спецформа, территория хорошо освещена, что соответствует нормальной работе.

2. Психофизиологические, обусловленные конкретным содержанием трудовой деятельности, характером данного вида труда.

3. Эстетические, способствующие формированию положительных эмоций у работника. Стены в помещении офиса окрашены кремовым цветом, кабинеты хорошо освещены, управленцы и служащие оснащены специализированной оргтехникой, что способствует эмоциональному умиротворению и хорошей работоспособности.

Нормирование труда на ОАО "Урюпинский МЭЗ" представляет собой составную часть управления производством и включает в себя определение необходимых затрат труда на выполнение работ отдельными работниками, установление на этой основе норм труда.

Рассмотрим нормативный баланс рабочего времени одного среднесписочного работника младшего обслуживающего персонала предприятия ОАО "Урюпинский МЭЗ":

Таблица 2.4.

Нормативный баланс рабочего времени среднесписочного работника ОАО "Урюпинский МЭЗ"

| № п/п | Показатели | Июнь | Июль | Август |

| 1 | Календарный фонд времени, дней | 30 | 31 | 31 |

| 2 | Праздничные дни | 0 | 0 | 0 |

| 3 | Выходные дни | 4 | 5 | 5 |

| 4 | Номинальный фонд, дней | 26 | 26 | 26 |

| 5 | Неявки на работу, дней | 0 | 0 | 0 |

В том числе: Невыходы по болезням |

1 |

1 |

1 |

|

| 6 | Явочный фонд, дней | 25 | 25 | 25 |

| 7 | Номинальная продолжительность рабочего дня, часов | 10 | 10 | 10 |

| 8 | Потери рабочего времени в день за счет простоев, часов | 0 | 0 | 0 |

| 9 | Реальная продолжительность рабочего дня, часов | 10 | 10 | 10 |

| 10 | Реальный фонд рабочего времени, часов в месяц | 250 | 250 | 250 |

Выполнение или невыполнение данных нормативов влияет на размер оплаты труда работников: перевыполнение сулит материальное вознаграждение, недовыполнение - обратные меры.

Анализ состояния кадрового менеджмента является одним из основных разделов анализа работы ОАО "Урюпинский МЭЗ". Только на основе глубокого и комплексного рассмотрения и изучения всех факторов можно дать оценку выполнения плана, оценить степень использования живого труда.

Персонал предприятия - это совокупность физических лиц, состоящих с фирмой как юридическим лицом в отношениях, регулируемых договором найма. Он представляет собой коллектив работников с определенной структурой, соответствующей научно-техническому уровню производства, условиям обеспечения производства рабочей силой и установленным нормативно-правовым требованиям. Категория "персонал предприятия" характеризует кадровый потенциал, трудовые и человеческие ресурсы производства. Она отражает совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и с неосновной деятельностью предприятия.

Основными характеристиками персонала организации являются: численность и его структура.

Численность персонала зависит от характера, масштаба сложности, трудоемкости производственных (или иных) и управленческих процессов, степени их механизации, автоматизации и компьютеризации. Эти факторы определяют ее нормативную величину. Более объективно персонал характеризуется списочной (фактической) численностью, т.е. числом сотрудников, которые официально работают в организации в данный момент. В ОАО "Урюпинский МЭЗ" списочная численность работников на конец 2008 года составляет 481 человек.

Структура персонала организации - это совокупность отдельных групп работников, объединенных по какому-либо признаку. Она может быть статистической и аналитической.

Статистическая структура отражает распределение персонала и его движение в разрезе занятости по видам деятельности, а также категорий и групп должностей.

По признаку участия в производственном или управленческом процессе, т.е. по характеру трудовых функций, а, следовательно, занимаемой должности, персонал ОАО "Урюпинский МЭЗ" подразделяется на следующие категории:

1. Руководители. Они осуществляют функции общего управления;

2. Специалисты. Они осуществляют экономические, инженерно-технические, юридические и другие функции;

3. Другие служащие (технические исполнители), осуществляющие подготовку и оформление документов, учет, контроль, хозяйственное обслуживание.

4. Рабочие, которые непосредственно создают материальные ценности или оказывают услуги производственного характера.

Такое деление персонала организации на категории осуществляется в соответствии с нормативным документом - Квалификационным справочником должностей руководителей, специалистов и других служащих, разработанным Институтом труда и утвержденным постановлением Министерства труда и социального развития РФ от 21.08.98 №37.

Для работников устанавливается пятидневная рабочая неделя с двумя выходными днями. Одним выходным днем является воскресенье, вторым, как правило, суббота. При пятидневной рабочей неделе продолжительность ежедневной работы, в том числе времени начала и окончания ежедневной работы и перерыва для отдыха, определяется правилами внутреннего трудового распорядка, утвержденного администрацией по согласованию с профсоюзным комитетом с учетом специфики и соблюдением установленной продолжительности рабочей недели. Продолжительность работы рабочих и служащих накануне праздничных дней сокращается на один час. Это правило не распространяется на рабочих и служащих, для которых непредусмотрено сокращение рабочего времени. При совпадении выходного и праздничного дней, выходной день переносится на следующий после праздничного день. Всем работникам предоставляется ежегодный оплачиваемый отпуск не менее 24 рабочих дней. По согласованию с профсоюзным комитетом работникам, занятым на работах с вредными условиями, предоставляются ежегодные дополнительные отпуска 3 или 6 рабочих дней. Общая продолжительность отпуска не должна превышать 30 рабочих дней. Очередность предоставления ежегодных отпусков устанавливается администрацией по согласованию с профсоюзным комитетом с учетом необходимости обеспечения нормативного хода работы предприятия. По семейным обстоятельствам и другим уважительным причинам рабочим и служащим по их заявлению может быть предоставлен отпуск без сохранения зарплаты с разрешением руководителя цеха, отдела до 3 дней, с разрешения руководителя предприятия - свыше 3 дней.

Таблица 2.5.

График режима труда и отдыха

| Наименование подразделения | Начало работы | Обеденный перерыв | Регламентированный перерыв | Окончание работы |

Технологический цех бригады № 1,2 |

8.00 | 11.00-11.30 | 14.00-14.20 | 16.30 |

Технологический цех бригады № 3,4 |

8.00 | 11.30-12.00 | 14.00-14.20 | 16.30 |

| Цех комплексной очистки масла | 8.00 | 11.30-12.00 | 14.00-14.20 | 16.30 |

| Сырьевой цех | 8.00 | 11.45-12.15 | 14.00-14.20 | 16.30 |

| Маслосливное хозяйство | 8.00 | 12.00-12.30 | 14.00-14.20 | 16.30 |

| Управление, отдел снабжения, ОМТС и СБ, ППО и др. | 8.00 |

12.00-12.45 |

10.00-10.10 15.00-15.10 |

16.45 |

Предприятие должно обеспечивать работникам условия труда, предусмотренные законодательством, и нести ответственность в установленном законом порядке за ущерб, причиненный здоровью и трудоспособности работников. Для создания благоприятных условий труда все элементы производственной среды должны систематически исследоваться и приводиться в соответствии с нормативами. Основными руководящими документами, регламентирующими эти условия на промышленных предприятиях, являются:

· санитарные нормы проектирования промышленных предприятий;

· строительные нормы и правила;

· ГОСТы и санитарные нормы по отдельным факторам условий труда.

Важное значение имеет температура, влажность воздуха в помещении, шум, освещение помещения и рабочего места и т.д.

Таблица 2.6.

Нормативные соотношения температуры и влажности воздуха в помещении

| Периоды года | Температура, °С | Относительная влажность, % |

| Холодный и переходный периоды года при наружной температуре воздуха ниже +10°С | 22-23 24-25 26-27 |

80-75 70-65 60-55 |

| Теплый период года при наружной температуре воздух выше +10°С | 23-24 25-26 27-28 29-30 |

80-75 70-65 60-55 55-50 |

Освещение может быть естественным и искусственным, т.к. естественное освещение не всегда равномерно на предприятиях широко пользуются искусственным освещением. Освещенность рабочих мест и помещений зависит от силы источников света, их количества, а также отражательной способности цвета и материала предмета, на который падает световой поток. В нормах освещенности рабочих поверхностей в производственных помещениях указываются:

· характеристика и разряд зрительной работы;

· контраст объекта с фоном;

· характеристика фона и необходимая освещенность.

Существует также ГОСТ “Шум. Общие требования безопасности”, в котором определены допустимые уровни шума на рабочих местах. Максимальный уровень звука непостоянного шума не должен превышать 80 дБ. Допустимые уровни общей вибрации на рабочих местах приводятся в санитарных нормах проектирования промышленных предприятий. Допустимые величины местной вибрации при работе с виброинструментами и другими подобными механизмами установлены в санитарных нормах и правилах при работе с инструментами, механизмами и оборудованием, создающими вибрации, передаваемые на руки работающих. Кроме того, существует серия ГОСТов, устанавливающих безопасные нормы вибрации для отдельных типов машин и механизмов. Степень загрязнения воздушной среды характеризуется количеством содержащихся в воздухе примесей (газов, паров, пыли). Для каждого вида примеси установлены ПДК.

Согласно Положения об оплате труда работников ОАО "Урюпинский МЭЗ", утвержденном в 2009 г., цели системы оплатысостоят в следующем:

· привлечение квалифицированного персонала в организацию;

· сохранение сотрудников в компании;

· стимулирование производительного поведения сотрудников.

Оплата работников ОАО "Урюпинский МЭЗ" состоит из:

1. Постоянной части (оклада),

2. Переменной части

· Дисциплинарная надбавка

· Производственная премия

3. Социальный пакет

· дотации на транспортные расходы

· дотация на питание в столовой завода (оплата работы сотрудников столовой, помещений, расходов на содержание и т.п.)

· оплачиваемая временная нетрудоспособность (в размере 50% от оклада)

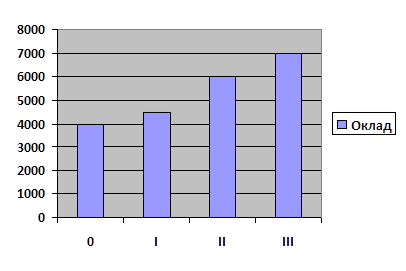

Таблица 2.7. Окладная часть

| № | Категория | Требования по категории | Основание перевода по категориям | Оклад |

| 1 | 0 | Исп.срок | Прием на работу | 4000 |

| 2 | I | В соответствии с квалификационными нормами | Окончание исп. срока + аттестация | 4500-5500 |

| 3 | II | Аттестация | 6000-6500 | |

| 4 | III | Аттестация | 7000-8000 |

Изменение оклада внутри окладной вилки может производиться 1 раз в квартал в размере до 250 руб. на основании представления руководителя группы и начальника отдела сбыта.

Рис.3. Изменение оклада по категориям

Обязательным условием для перевода с 0 на Iкатегорию является сдача аттестации по окончании испытательного срока.

Переводы по категориям также возможны при получении определенного количества баллов при сдаче аттестации (прил.) по знанию продукции и выполнению определенных норм по обслуживанию.

Для занятия должности руководителя группы обязательно наличие у претендента IIIкатегории (должностное развитие карьеры).

Рабочий может обладать IIIкатегорией, не занимая какой-либо должности (профессиональное развитие карьеры).

Дисциплинарная надбавка к окладу рабочих не зависит от его размера и составляет 1000 руб. ежемесячно. Депремирование производится по установленной системе. Выплаты производятся 5-7 числа месяца следующего за расчетным.

Премирование производится на основании результатов работы за месяц по установленной системе. Выплаты премиальных производятся 21-23 числа месяца следующего за расчетным.

Следует отметить, что к началу работ по проектированию системы оплаты для рабочих технологического цеха, выплаты состояли из оклада (размер которого устанавливался индивидуально - зависел от стажа работы, в цифрах: от 3000 до 6000 рублей) и премиальных, составляющих примерно 25-30% оклада. Сумма премиальных выплат ежемесячно устанавливалась начальником технологического цеха по собственному усмотрению.

Далее представим методику расчета премиальных для рабочих технологического цеха.

Цель введения новой системы оплаты:

увеличение доли оплаченных счетов;

увеличение оборота реализуемой продукции.

Для расчета премиальных вычисляется показатель результативности:

Р = Фактический показатель/ Плановому (в общем виде), ( 1)

Результативность по обороту = Фактич.оборот/ плановому х 100%

Результативность по опл.счетам = Оплаченных сч./ Выписанным сч. х100%

За выписанные принимаются счета, по которым в течение 10 дней со дня выписки счета не произведена оплата и товар не снят с резерва.

Далее высчитываем общую результативность, как произведение

Робщ.= Робор.х Р сч ., (2)

Приведем примеррасчета для группы рабочих.Для группы физических лиц результативность по оплаченным счетам=1 (т.е. не учитывается).

Премиальные составят = Оклад/2 х результативность общая

За плановый показатель по обороту принимается 7 200 000 руб.

Индивидуальный план на данный момент не устанавливается и расчет производится по обороту всей группы.

За апрель показатель результативности составил 42,83%

Для оклада 4500 премиальные:

4500/2 Х 42,83% =963 руб.

4500 + 963=5463 руб. - общая сумма выплат.

За май показатель результативности - 50,73%

Премиальные для оклада 4500:

4500/2 Х 50.73%=1141 руб.

4500 +1141=5641руб. - общая сумма выплат.

Пример расчета группы по б\н расчету. Учитывается выполнение личного плана и выполнение плана всей группой.

Премиальные составят = Оклад/2 х рез-ть общ.личн.+ Оклад/4хрез-ть общ.гр

План на группу - 16 200 000 руб.

Личный план по обороту - 1 000 000 руб.

Для примера:

За апрель при окладе 4500 руб.:

Выполнение по обороту общее - 50,65%

По счетам от 54,73% до 68,27%.

По обороту от 74,08% до 176,89%.

Результативность 54,73% и рез-т по обороту 97,63%

Результативность общ.личн.= 97,63 х 54,73= 53,43%

Результативность общ.гр.= 54,73х50,65=27,72%

Премиальные = 4500/2х53,43 %+ 4500/4х27,72%=1202 + 311,85= 1513руб.

Выплаты: 4500+1513= 6013руб.

За май при окладе 4500 руб.:

Выполнение по обороту общее - 46.45%

По счетам от 46,46% до 68,48%.

По обороту от 74,08% до 137,65%.

Для примера: результативность по счетам 46,46% и рез-т по обороту 96,47%

Рез-ть общ.личн.= 46,46х96,47 = 44,82%

Рез-ть общ.гр.= 46,46х46,45=21,58%

Премиальные = 4500/2х44,82 + 4500/4х21,58=1008 + 242.78= 1250 руб.

Выплаты: 4500+1250= 5750руб.

Так, например, выглядит сводная таблица выплат.

Таблица 2.7. Сводная таблица выплат ОАО "Урюпинский МЭЗ"

| Ф.И. О. | Оклад | Оборот | Премия (май) |

| Семенов А.Ф. | 8500 | 1 376 546,80 | 4682,1 |

| Макаров В. Ю. | 4500 | 964 688,66 | 1251.3 |

| Бартенева Е.А. | 3500 | 835 926, 27 | 1122.8 |

| Петров С. Г. | 6000 | 775 242,51 | 2048.2 |

| Степанова Е.В. | 6000 | 792 620,21 | 1856.3 |

| Пургин А. Г. | 4500 | 1141.4 | |

| Ченобытов П.В. | 4500 | 1141.4 |

Выполнение общего плана по обороту (май) - 46,45%, о выполнение личного плана по обороту (1 000 000 руб) - 100 %; выполнение личного плана по оплате счетов - 65%.

В 2009 году руководство внесло изменения в методику расчет премиальных для рабочих. В качестве цели изменения системы оплаты было решено признать заинтересованность работников в выполнении е жемесячных и годовых планов группы и отделов производственных участков; увеличение оборота реализуемой продукции.

2.3 Организация стимулирования труда на предприятии

Повышение качества трудовой жизни работников обеспечивается влиянием многих компонентов, основными из которых являются такие как, совершенствование организации труда и обогащение его содержательности; безопасность и благоприятные условия труда; повышение корпоративной культуры; создание реальных предпосылок для развития творческих способностей и самосовершенствования работников, максимально полного использования их интеллектуальных и организационных способностей для конкурентоспособности предприятия; справедливое вознаграждение труда работников в зависимости от достигнутых результатов; обеспечение социальной защищенности персонала.

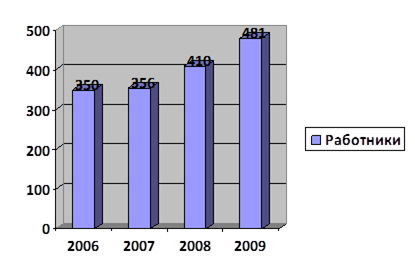

Согласно данным, приведенным ниже (Рис.4), численность работников на предприятии за последние 4 года неуклонно растет, что в первую очередь объясняется постоянным ростом объемов производства и продаж выпускаемой продукции.

Рис.4. Рост численности персонала ОАО "Урюпинский МЭЗ"

Эффективное использование потенциала работников включает:

· планирование и совершенствование работы с персоналом;

· поддержку и развитие способностей и квалификации работников.

Всего на предприятии работает 481 человек, в том числе служащих 60, занятых производством заявленной продукции 421 работников.

Основной задачей кадровой службы на предприятии является:

· проведение активной кадровой политики,

· обеспечение условий для инициативной и творческой деятельности работников с учетом их индивидуальных особенностей и профессиональных навыков,

· разработка совместно с финансово-экономической службой материальных и социальных стимулов,

· тесное взаимодействие с профсоюзным комитетом в вопросах медицинского обслуживания, организацией общественного питания, развитие физкультуры и спорта, социальной защите отдельных категорий работающих.

Для организации этой работы на предприятии существует должность заместителя генерального директора по кадрам. За последнее время на предприятии полностью сформирован костяк инженерно-технических работников, отработавших 10-15 лет и имеющих богатый профессиональный и практический опыт. Все руководители имеют высшее образование, многие из них начинали работать на рабочих должностях, прошли все ступени роста, и сейчас возглавляют все основные службы. Широко развито на предприятии планирование карьеры и других форм развития и реализации способностей работников, например, 10 руководителей 1 и 2 ранга профессионально подготовлены в коллективе.

На совещаниях и планерках руководители оценивают работу различных подразделений и групп. При положительных результатах выражается благодарность как отдельным работникам, так группам. Система поощрения работников предприятия включает в себя моральное и материальное вознаграждение.

Демографическая политика предприятия направлена на "омоложение" коллектива и особенно кадрового состава руководителей и специалистов.

На предприятии проводится планомерная работа с кадрами, с резервом для выдвижения, которая строится на таких организационных формах, как подготовка кандидатов на выдвижение по индивидуальным планам, обучение на специальных курсах и стажировка на соответствующих должностях. Удельный вес молодых работников на руководящих должностях составляет более 80%.

Стратегия управления персоналом на ОАО "Урюпинский МЭЗ" отражает разумное сочетание экономических целей предприятия, потребностей и интересов работников (достойная оплата труда, удовлетворительные условия труда, возможности развития и реализации способностей работников и т.п.).

Синтезируя миссию, цели, задачи и стратегические программные приоритеты развития завода, разработанная модель мотивационного механизма включает комплекс взаимосвязанных элементов организационно-экономического обеспечения, способствующих их достижению. Все блоки системы мотивационного механизма, находясь в органичной взаимосвязи друг с другом и образуя тем самым определенную целостность, обеспечивают за счет этого, как наглядно свидетельствует опыт ОАО "Урюпинский МЭЗ", четкую ориентацию усилий персонала на достижение высоких конечных результатов работы, практическую реализацию стратегии инновационного развития предприятия.

Стимулом выполнения управленческих воздействий является дисциплинарная ответственность.

В управлении персоналом на ОАО "Урюпинский МЭЗ" применяются следующие методы:

· Организационно-административные методы управления:

1. Регулирование взаимоотношений сотрудников посредством положений о структурных подразделениях и должностных инструкций,

2. Использование властных механизмов управления (издание приказов, отдача распоряжений, указаний) при управлении текущей деятельностью предприятия.

· Экономические методы управления:

1. Материальное стимулирование труда работников: премиальные по результатам труда, использование для отдельных категорий работников сдельной формы оплаты труда.