| Скачать .docx |

Курсовая работа: Стратегический анализ деятельности ОАО "Шелангерский химзавод "Сайвер"

Содержание

Введение

1. Анализ конкурентных преимуществ фирмы

1.1. Основные типы рыночных структур несовершенной конкуренции

1.2. Конкурентные силы

1.3. Структура и масштабы конкуренции

1.4. Конкурентные преимущества и интенсивность конкурентной борьбы

2. Стратегический анализ деятельности ОАО «Шелангерский химзавод «Сайвер»

2.1. Описание предприятия

2.2. Миссия и цели организации

2.3. Анализ конкурентной позиции предприятия

2.3.1. Характеристика состояния и перспективы развития отрасли,

анализ движущих сил

2.3.2. Анализ конкурентной среды в отрасли

2.3.3. Анализ конкурентов и конкурентных преимуществ

2.4. Стратегия развития предприятия

Заключение

Список использованной литературы

Многие фирмы не уделяют должного внимания возможной угрозе со стороны вновь пришедших на их рынок и поэтому проигрывают в конкурентной борьбе именно им. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет эффекта масштаба производства, контроль над каналами распределения, использование местных особенностей, дающих преимущество в конкуренции, и т.п. Однако очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному пришельцу выйти на рынок, и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что, если им был убит рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому для того чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь достаточный потенциал для перехода к созданию продукта нового типа.

Под "конкурентоспособностью" организации понимается ее способность приносить прибыль на вложенный капитал в краткосрочном периоде не ниже заданной, или как превышение прибыльности в краткосрочном периоде над среднестатистической прибыльностью в соответствующей сфере бизнеса, а в общем виде - как эффективность функционирования организации в краткосрочном периоде.

Важнейшим понятием является "конкурентный потенциал" организации, под которым подразумевается ее потенциальная возможность (текущие предпосылки) сохранять или увеличивать конкурентоспособность в долгосрочном периоде. Другими словами, конкурентный потенциал организации определяется совокупностью параметров, определяющих возможность (потенциал) и способность организации эффективно функционировать на рынке (удерживать или увеличивать свою рыночную долю, иметь достаточно высокий уровень рентабельности) в перспективе.

Конкурентное преимущество - величина, интегральная по отношению к конкурентоспособности и конкурентному потенциалу. В теории стратегического управления также используется термин "конкурентный статус", введенный А. Ансоффом и совпадающий по смыслу с термином "конкурентное преимущество".

Иногда используется понятие "сила конкурентной позиции", под которым понимается конкурентный потенциал организации.

Исходя из определения конкурентного преимущества, можно сказать, что стратегическое управление занимается изучением того, как организация может его создавать и развивать в условиях повышенной нестабильности факторов внешней среды и их неопределенности.

Изучение конкурентов, т.е. тех, с кем организации приходится бороться за покупателя и за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Такое изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого построить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут войти на рынок, а также те, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние покупатели ее продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации. Изучение данных аспектов стратегического управления ставится задачей данной работы.

В теоретической части работы проводится анализ конкурентных преимуществ фирм и влияние входных барьеров на интенсивность конкуренции. В аналитической части проведена оценка данного этапа стратегического анализа предприятия на примере ОАО «Шелангерский химзавод «Сайвер».

В качестве исходной информации использовалась учебная, научная, методическая, справочная литература, инструктивный материал, отчетные данные анализируемого предприятия.

1. Анализ конкурент ных преимуществ фирмы

1.1. Основные типы рыночных структур несовершенной конкуренции

Положительный эффект конкуренции во многом зависит от тех условий, в которых она действует. Обычно выделяют три основные предпосылки, наличие которых необходимо для функционирования механизма конкуренции: во-первых, равенство экономических агентов, действующих на рынке (во многом это зависит от количества фирм и потребителей); во-вторых, характер производимой ими продукции (степень однородности продукта); в-третьих, свобода входа на рынок и выхода с него (прежде всего отсутствие препятствий для входа в виде организационных объединений и структур).

Различают несколько видов конкуренции, или так называемых форм рыночных структур [12].

Совершенная (чистая) конкуренция возникает при следующих условиях:

• существует множество мелких фирм, предлагающих на рынке однородную продукцию, при этом потребителю безразлично, у какой фирмы он приобретает эту продукцию;

• доля каждой фирмы в общем объеме рыночного предложения данной продукции настолько мала, что любое ее решение о повышении или понижении цены не отражается на цене рыночного равновесия;

• вступление новых фирм в отрасль не встречает каких-либо препятствий или ограничений; вход и выход из отрасли абсолютно свободен;

• нет ограничений на доступ той или иной фирмы к информации о состоянии рынка, ценах на товары и ресурсы, затратах, качестве товаров, технике производства и т.д.

Конкуренция, которая в той или иной степени связана с заметным ограничением свободного предпринимательства, называется несовершенной. Для этого вида конкуренции характерно незначительное количество фирм в каждой сфере предпринимательской деятельности, возможность какой-либо группы предпринимателей (или даже одного предпринимателя) произвольно влиять на конъюнктуру рынка. При несовершенной конкуренции существуют жесткие барьеры для проникновения на конкретные рынки новых предпринимателей, отсутствуют близкие заменители продукции, выпускаемой привилегированными производителями.

Между совершенной и несовершенной конкуренцией лежит тот вид ее, который весьма часто встречается в практике и является как бы смесью двух отмеченных видов, — это так называемая монополистическая конкуренция.

Она представляет собой тип рынка, в условиях которого большое количество мелких фирм предлагают разнородную продукцию. Вход на рынок и выход с него обычно не связаны с какими-либо трудностями. Существуют различия в качестве, внешнем виде и других характеристиках товаров, производимых разными фирмами, которые делают эти товары в чем-то уникальными, хотя и взаимозаменяемыми.

Противоположностью конкуренции служит монополия (от греч. monos — один и poleo — продаю). В условиях монополии одна фирма является единственным продавцом данной продукции, не имеющей близких заменителей. Барьеры для вступления в отрасль для других фирм практически непреодолимы. Если в единственном числе выступает покупатель, то такая конкуренция называется монопсонией (от греч. monos — один и opsonia — закупка).

В условиях монополии, как правило, выигрывает продавец; монопсония же обеспечивает привилегию для покупателей. В некоторых отраслях встречается своеобразная двусторонняя монополия, когда на рынке определенной продукции выступает один продавец и один покупатель (например, в области военного производства: заказчик — государство, поставщик — единственная фирма).

Чистая монополия и чистая монопсония — сравнительно редкие явления. Гораздо чаще в ряде отраслей в странах с рыночной экономикой складывается так называемая олигополия ( от греч. oli-gos — немногий и poleo — продаю). Этот вид конкуренции предполагает существование на рынке нескольких крупных фирм, продукция которых может быть как разнородной (автомобили), так и однородной (алюминий, сталь). Вступление новых фирм в отрасль, как правило, затруднено. Особенностью олигополии является взаимная зависимость фирм в принятии решений о ценах на свою продукцию.

Модель рынка совершенной конкуренции исходит из многих предпосылок, которые далеко не всегда реализуются на практике. Более адекватной реальности является модель рынка несовершенной конкуренции. Выдающийся вклад в анализ рынка несовершенной конкуренции внесли такие экономисты, как Ангуан Курно, Эдвард Чемберлин, Джоан Робинсон, Джон Хикс и другие знаменитые ученые.

Для лучшего понимания механизма рынка несовершенной конкуренции важно рассмотреть классификацию рыночных структур, при этом яснее будут видны различия между совершенной и несовершенной конкуренцией [ 9 ] (табл. 1).

Рыночные структуры несовершенной конкуренции

| Модели рынка несовершенной конкуренции |

Количество фирм в отрасли |

Характер продукции |

Входные барьеры |

Контроль над ценой |

| Чистая монополия |

Отрасль представлена одной фирмой |

Однородная про-дукция, не имею-щая субститутов |

Высокие |

Полный |

| Дуополия |

Две фирмы |

Однородная |

Высокие |

Частичный |

| Олигополия |

Малое количество фирм |

Однородная пли с незначительной дифференциацией |

Высокие |

Частичный |

| Монополистичес-кая конкуренция |

Множество фирм |

Разнородная продукция |

Низкие |

Слабый |

В качестве признаков, определяющих форму рыночной структуры, мы рассмотрим несколько важнейших, а именно: количество фирм, входящих в отрасль; характер производимой продукции, входные барьеры при вступлении в отрасль; степень контроля, или власти над ценой.

В реальной действительности не существует только совершенной конкуренции или только чистой (абсолютной) монополии. Мы наблюдаем смешение различных элементов рассмотренных в таблице 1 рыночных структур.

Остановимся подробнее на существовании препятствий, затрудняющих доступ новым фирмам на рынок. Речь идет о проблеме входных барьеров, впервые рассмотренной в работах американского экономиста Джо Бейна.

Входной барьер при вступлении на рынок это условие, которое затрудняет вступление фирм-новичков в отрасль, где хозяйствуют «старожилы» данной отрасли.

К основным видам входных барьеров относятся следующие.

1. Правительство наделяет фирму исключительными правами (выдача правительственной лицензии на определенный вид деятельности, например, почтовая служба, кабельное телевидение, транспортные услуги). Многие из такого рода барьеров тесно связаны с деятельностью естественных монополий.

2. Собственность на невоспроизводимые и редкие ресурсы. Классический пример власть компании «Де Бирс» на рынке алмазов. Или, например, профессиональный спортивный клуб препятствует образованию конкурирующих с ним клубов путем заключения долгосрочных контрактов с выдающимися спортсменами.

3. Авторские нрава и патенты. Фирма, чья деятельность защищена патентом, обладает исключительным нравом на продажу лицензий, а это дает ей монопольные преимущества. Нередко такой тип монополии называется закрытой монополией, в отличие от открытой монополии, не имеющей защиты от конкуренции в виде патентов, авторских прав или преимуществ естественной монополии.

4. Эффект масштаба, т. е. преимущества крупного производства, позволяющие снижать издержки, наращивая объем выпуска продукции. Так, на рынок автомобилестроения нелегко войти новым фирмам, не обладающим значительными капиталами для создания крупномасштабного производства.

5. Вступлению в отрасль могут препятствовать и нелегальные метод!.. борьбы с новыми потенциальными конкурентами, вплоть до угрозы физического уничтожения (мафиозные структуры).

Входные барьеры помогают лучше понять, почему так различна концентрация рынка в различных сферах хозяйственной деятельности, а также причины отклонения от идеальной модели совершенной конкуренции, где действует множество атомизированных фирм.

Монопольная прибыль в модели несовершенной конкуренции трактуется как излишек над нормальной прибылью в условиях совершенной конкуренции. Монопольная прибыль проявляется как нарушение совершенной конкуренции, как проявление монопольного фактора на рынке.

Насколько устойчиво это превышение над нормальной прибылью, будет зависеть от возможностей притока в отрасль новых фирм. При совершенной конкуренции прибыль выше но шальной сравнительно быстро исчезает под влиянием наплыва новых фирм. Если же барьеры для вхождения в отрасль достаточно высоки, то монопольная прибыль приобретает устойчивый характер. В долгосрочном периоде любая монополия является открытой, поэтому в длительном временном периоде действует тенденция к исчезновению монопольной прибыли по мере внедрения в отрасль новых производителей.

1.2. Конкурентные силы

По самому общему определению, конкуренция — это соперничество между участниками рынка. В то же время по поводу существа конкуренции существуют различные трактовки в зависимости от позиций, занимаемых теоретиками.

По мнению неоклассиков, конкуренция есть борьба за экономические ресурсы, за утверждение устойчивой ниши на рынке. И. Шумпетер считал, что главное в конкурентной борьбе — внедрение нововведений, «созидающее разрушение» отжившего; сама же конкуренция вовсе не идеал, технологический прогресс нередко обеспечивает монополия. Рассматривая процесс конкуренции, один из столпов неолиберального направления Ф. Хайек делает упор на роль информации, которая осуществляется через движение цен, связывает производителей и потребителей [ 8 ].

Достоинство конкуренции в том, что она ставит распределение ограниченных ресурсов в зависимость от экономических аргументов соревнующихся. Победить в конкурентной борьбе обычно можно, предлагая блага (экономические ресурсы и продукцию) более высокого качества либо по меньшей цене. Поэтому роль конкуренции заключается в том. что она способствует установлению на рынке определенною порядка, гарантирующего производство достаточного количества качественных и продающихся по равновесной цене благ.

В самом общем виде конкурентом фирмы является любой субъект деятельности на рынке, который своими действиями может уменьшить доход фирмы от реализуемого ею продукта либо же даже вообще лишить ее этого дохода. Фирма производит продукт, чтобы реализовать его и получить доход, который она может использовать для обеспечения своего существования. Если доход большой (достаточный), то у фирмы дела идут хорошо. Но если он недостаточен, то значит кто-то лишил фирму денег, на которые она рассчитывала. Этот кто-то — конкурент фирмы.

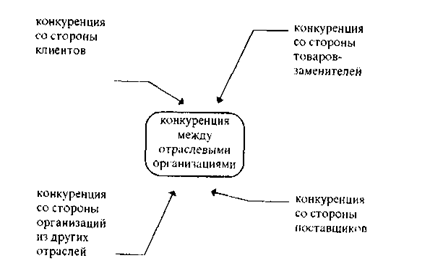

Силы, формирующие конкурентную среду продукта и его конкурентные возможности, распадаются на пять групп. Далее анализ конкурентной среды излагается в соответствии с концепцией стратегии конкуренции М. Портера (Porter, 1980).

1. Первую группу составляют конкурентные силы производителей аналогичной продукции. То есть в первой группе представлена внутриотраслевая конкуренция, которая при традиционном рассмотрении рыночных систем выступала синонимом конкуренции вообще.

2. Вторую группу формируют поставщики сырья, материалов, комплектующих изделий и полуфабрикатов. Сила воздействия представителей этой группы на конкурентный потенциал фирмы состоит в их способности удерживать производителя продукта в качестве своего клиента. В первую очередь это проявляется в том, что данная группа оказывает существенное влияние на качество и себестоимость продукта.

3. В третью группу входят покупатели продукта. Их конкурентная сила состоит в способности требовать наличия определенных потребительских качеств у продукта, а также воздействовать на цену продукта в направлении ее уменьшения.

4. Четвертая группа состоит из потенциальных производителей аналогичной продукции. Их конкурентная сила состоит в возможности переключения потребителей на свою продукцию, а также в возможности отвлечения потенциальных потребителей продукта.

5. И наконец, пятую группу составляют производители замещающих продуктов. Часто наблюдается такая ситуация, когда именно конкурентная сила этой группы оказывается разрушительной и даже сокрушительной для продукта.

Таким образом, анализ конкуренции можно проводить на основе модели "пяти сил конкуренции", предложенной М. Портером (рис. 1) [8,16]:

Рис. 1. Модель пяти сил конкуренции

Изучая состояние конкурентной среды при разработке стратегии продукта, фирма должна анализировать не только структуру и динамику изменения конкурентных сил, но и досконально изучать отдельных конкурентов, чтобы по возможности полно представлять стратегию их конкурирующего продукта. При этом обязательно должен приниматься во внимание тот факт, что как сама фирма, так и ее конкуренты действуют в постоянно меняющейся конкурентной среде, в которой может произойти изменение стратегии поведения отдельных субъектов конкуренции, могут появиться новые конкуренты, могут сойти с конкурентной арены отдельные противники и т.п.

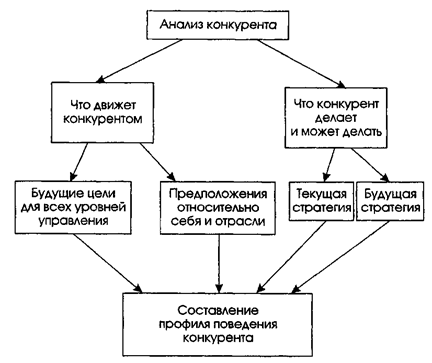

Подход к анализу конкурента схематично представлен на рис. 2.

Рис. 2. Схема анализа конкурента

Анализ проводится по двум направлениям:

• устанавливается, что движет конкурентом;

• выясняется, что конкурент делает и может делать. Изучение того, что движет конкурентом, концентрируется на двух аспектах его функционирования:

• будущие цели конкурента, определенные для всех уровней управления;

• предположения, которые имеет конкурент относительно себя и отрасли.

При изучении того, что делает конкурент и что он может делать, анализ также проводится по двум направлениям:

• текущая стратегия конкурента, проявляющаяся в том, как она осуществляется;

• возможности конкурента с точки зрения его сильных сторон и слабостей.

Итогом анализа по перечисленным направлениям должно стать составление прогноза действий конкурента — профиля конкурентного поведения.

Возможности конкурента по реализации стратегии отражают преимущественно то, в какой мере конкурент может справиться с достижением целей и реализовать выбранные стратегии в случае, если произойдут изменения в его окружении. Хотя при изучении возможностей конкурента определенный интерес также представляет и анализ того, насколько он способен осуществлять те или иные действия по реализации выбранной стратегии в условиях, не предполагающих заметных отклонений от тех, применительно к которым она была разработана, анализ возможностей конкурента обязательно должен проводиться для выяснения как его сильных сторон, так и слабых.

Как предлагает М. Портер (Porter, p. 64—65), анализ сильных и слабых сторон ключевых возможностей, которые может использовать конкурент, должен проводиться по следующим функциональным сферам его деятельности:

• продукты;

• системы распределения (посредничество);

• маркетинг и сбыт;

• производство;

• исследования и разработки;

• общие издержки;

• финансовая мощь;

• организация;

• общие возможности управления;

• портфель бизнесов (продукции);

• кадры;

• отношения с ключевыми общественными институтами, например с правительством.

Анализу возможностей отводится исключительно важная роль в изучении конкурента. Поэтому по каждому из вышеозначенных направлений должен быть проведен широкий сбор и доскональный анализ информации. Например, при изучении физических ресурсов конкурента должны быть проанализированы:

• емкость его производственных мощностей;

• возраст, расположение и размер завода (заводов);

• гибкость, степень автоматизации оборудования и вспомогательной техники;

• гибкость и уникальность технологического процесса;

• степень интегрированности производственных процессов;

• стоимость сырья;

• производственные издержки.

По отношению к финансам это анализ:

• долгосрочных долговых обязательств как с точки зрения величины взятых долгосрочных кредитов, так и с точки зрения их отношения к собственному капиталу;

• анализ краткосрочных задолженностей с точки зрения их величины, типа и источников кредитования;

• анализ поступления денег, отражающий сроки поступления, оборачиваемость продукции на складах, систему учета движения денег.

Аналогичные списки необходимых пунктов изучения возможностей конкурентов могут быть приведены для каждого функционального направления анализа силы и слабости конкурента.

Анализ возможностей конкурента предполагает не только доскональное изучение его потенциала с точки зрения того, что он имеет и чего не имеет, но и изучение того, насколько конкурент может использовать свой потенциал в изменяющейся обстановке. Для этого выясняются сильные и слабые стороны конкурента в следующих процессах:

• адаптация к изменениям;

• быстрое реагирование на изменения;

• затяжная конкурентная битва;

• рост.

Анализ возможностей конкурента в каждом из данных процессов проводится под углом выяснения его финансового потенциала, потенциала менеджеров и остального персонала, гибкости технологических процессов, связанности конкурента внешними обязательствами и т.п.

В результате проведенного анализа того, чем движим конкурент, что он делает и что он способен делать, можно попытаться составить представление о том, что собой представляет данный конкурент, как он будет вести себя в конкурентной борьбе. Для того чтобы составить профиль его конкурентного поведения, необходимо ответить на следующие вопросы:

• доволен ли конкурент своим существующим положением в конкурентной среде или нет;

• какие возможные шаги и изменения в стратегии может предпринять конкурент;

• в чем уязвим конкурент;

• какие конкурентные действия вызовут самое сильное и наиболее эффективное возмездие со стороны конкурента.

Анализ конкурентной среды и структуры конкурентных сил, изучение конкурентов дают очень важную и ценную информацию для выработки стратегии конкуренции. Однако, основываясь только на данной информации, фирма не сможет выработать стратегии. Ей необходимо также ясно представлять свое положение в конкурентной среде. Подробно данный вопрос рассматривается Ф. Котлером и Р. Тернером в учебнике по управлению маркетингом [8]. Выделяется четыре достаточно четко определенных позиции, в которых могут находиться фирмы на поле конкуренции:

• позиция лидера на рынке;

• позиция бросающего вызов рыночному окружению;

• позиция последователя;

• позиция знающего свое надлежащее место на рынке.

Находясь в разных конкурентных позициях, фирмы выбирают совершенно различные стратегии конкуренции, даже если они имеют совершенно одинаковые стратегии роста. Рассмотрим возможные стратегии конкуренции фирм, занимающих различное положение на рынке, при условии, что все они реализуют стратегию концентрированного роста.

1.3. Структура и масштабы конкуренции

Привлекательность и прибыльность отрасли зависят от ее структуры, которая, по М. Портеру, определяется рядом составляющих. Это помогает понять конкуренцию, рассмотреть ее как функцию ряда факторов, выделить ключевые факторы успеха отрасли. Совокупность составляющих конкуренции в конечном итоге определяет возможность получения прибыли в отрасли, или дохода на инвестиции. Ориентиром для инвесторов может служить уровень доходности государственных ценных бумаг. В случае их сопоставимости инвесторы, как правило, предпочитают вкладывать средства в другие отрасли. Если прибыль в отрасли выше доходности государственных ценных бумаг, то отрасль становится привлекательной для инвесторов и компаний, которые готовы войти в эту отрасль либо вложить средства в существующие предприятия. В этом смысле конкуренция определяет привлекательность отрасли для притока инвестиций и способность предприятий получать более высокий уровень прибыли. Сильная конкуренция обычно приводит к снижению прибыльности отрасли.

Чем сильнее воздействие перечисленных факторов, тем более ограниченными становятся возможности каждого предприятия для установления высоких цен и получения прибыли. В краткосрочный период факторы конкуренции определяют ограничения деловой активности предприятия, в долгосрочной перспективе, выбирая определенную стратегию, предприятие, возможно, сумеет использовать какие-либо из них для достижения успеха. Поэтому основная задача предприятия заключается в том, чтобы найти такую сферу деятельности, где была бы обеспечена защита от действия этих конкурентных сил и/или появилась бы возможность использовать их в своих целях. Из пяти факторов конкуренции в отрасли доминирует, как правило, один фактор, который и становится решающим при разработке стратегии предприятия.

Интенсивность конкуренции среди существующих предприятий зависит от множества факторов: числа фирм и их размеров; специфики продукции; характера спроса и перспектив развития отрасли; затрат, связанных с переключением потребителей с одного поставщика на другого; наличия барьеров выхода из отрасли и т. д. Необходимо определить правила конкуренции в отрасли, оценить внутриотраслевую конкуренцию в текущий момент времени и в перспективе. В некоторых отраслях компании «толкают» друг друга, в других — существуют «джентльменские» отношения, в третьих — имеется компания-лидер, играющая координирующую роль. Конкуренция в отрасли снижает прибыльность, так как приходится тратить деньги на рекламу, совершенствование продукции, другие формы соперничества с конкурентами.

Возможности появления новых конкурентов в отрасли зависят от так называемых барьеров входа в отрасль. Барьеры входа в отрасль — это препятствия, которые необходимо преодолеть для организации бизнеса и успешной конкуренции в отрасли. Барьерами входа в отрасль могут быть:

• приверженность покупателей торговой марке;

• контроль над каналами сбыта;

• экономия на масштабе производства;

• переходные затраты (одноразовые затраты, связанные со сменой поставщика);

• трудность доступа к производственному опыту;

• политика правительства, направленная на защиту отрасли через требование лицензирования, введение импортных пошлин, ограничение доступа к источникам сырья и т. д.

Например, фармацевтическая промышленность является одной из самых прибыльных отраслей после торговли наркотиками и оружием, но доступ новых конкурентов сильно затруднен (отрасль защищена патентами, нужны большие средства на проведение научных исследований, создание сбытовой сети). Другими показательными примерами являются производство компьютеров, копировальной техники, торговля спиртными напитками, авиационный и железнодорожный транспорт, нефтегазовая отрасль.

Фирма может не обращать внимания на конкурентов. Однако знание конкурентов, их товаров и методов работы на рынке может помочь повысить конкурентоспособность предприятия даже при небольших изменениях в работе. Конкуренция присутствует почти во всех сферах деятельности, это самый очевидный фактор внешней среды предприятия. Но несмотря на свою очевидность, это наименее изученный фактор. Важность наблюдения за деятельностью конкурентов определяется тем, что это в некотором смысле зеркальное отображение собственной деятельности предприятия. Анализ конкурентов необходим для определения границ, в пределах которых возможно стратегическое продвижение конкурентов, а также для оценки возможной реакции и стратегического потенциала конкурентов. Осуществление такого анализа связано с обработкой обширной информации, которую необходимо добыть, обобщить и на ее основе сделать соответствующие выводы. Естественно, что создание системы по изучению конкурентов требует немалых вложений средств.

При анализе конкурентов важны следующие факторы:

• выявление их сильных/слабых сторон, исходящих от них угроз;

• прогноз будущих стратегий и решений конкурентов;

• предсказание реакции конкурентов на стратегию и действия фирмы;

• определение влияния конкурентов на преимущества фирмы.

Главные проблемы при анализе конкурентов связаны с тем, что сложно выявить всех конкурентов, также сложно наблюдать за всеми, поскольку конкурентов может быть очень много. Предложенная М. Портером идея выделения стратегических групп конкурентов, а по сути — сегментации конкурентов может сделать процесс анализа конкуренции управляемым. Данный подход полезен в тех случаях, когда отрасль состоит из нескольких групп конкурентов, причем каждая из них занимает четко различаемую покупателями, отличную от других позицию на рынке и имеет собственные способы работы с покупателями.

Стратегическая группа конкурентов — это множество соперничающих фирм в определенной отрасли, имеющих общие черты. Такими чертами могут быть схожие стратегии конкуренции, одинаковые позиции на рынке, схожие товары, каналы сбыта, сервис и другие элементы маркетинга. Установить стратегическую группу — значит определить барьеры, которые отделяют одну группу от другой. Такими барьерами могут быть размер предприятий, дифференциация товаров, специализированная рабочая сила, уникальные технологии, наличие патентов и т. д. На рынке финансовых услуг можно выделить, например, такие группы:

· местные банки;

· филиалы крупных иногородних банков;

· небанковские учреждения.

Обычно анализ стратегических групп конкурентов проводится в дополнение к общему анализу межфирменной конкурентной борьбы. Какие выводы можно сделать на основе этого анализа?

1. Фирмы одной стратегической группы являются более очевидными конкурентами, чем фирмы разных групп. Обычно жесткая конкурентная борьба идет внутри группы.

2. Фирмы в различных стратегических группах будут иметь разные конкурентные преимущества и потенциальную прибыльность. Часто они испытывают различную степень угрозы со стороны товаров-заменителей.

3. Изменение рыночных условий нередко может иметь различный эффект для разных групп, в том числе может стимулировать фирмы к переходу в другие стратегические группы.

4. Увеличение числа стратегических групп в отрасли может усиливать конкуренцию.

Наглядной формой представления об отрасли в целом и об отдельных стратегических группах конкурентов являются позиционные карты (рис. 3).

Построение позиционной карты представляет собой последовательность следующих шагов:

1. Выбрать размерность — весомые характеристики, позволяющие дифференцировать различные предприятия в отрасли. В данном случае такими характеристиками являются цена и качество продукции.

2. На основе предварительного исследования и анализа классифицировать предприятия в соответствии с заданными характеристиками.

3. Предприятия со схожими характеристиками объединить в стратегические группы. В идеальном случае размер круга, изображающего каждую группу, должен быть прямо пропорционален объему продаж группы в соответствующей области позиционной карты.

Предприятия одной стратегической группы являются очевидными соперниками, в то время как предприятия из расположенных далеко друг от друга групп вряд ли вообще могут конкурировать. Сложности построения позиционных карт связаны с тем, что если выбранные характеристики коррелированны между собой, то такая карта не представляет интереса.

Что надо знать о своих ближайших конкурентах? Выделяют количественные, или фактические, данные и качественные, или субъективные, данные. Количественные данные — это сведения о том, какие фирмы являются конкурентами; какие товары они продают; каким образом и на каких рынках; кто их основные клиенты; как осуществляется продвижение товаров на рынок. При этом учитываются и другие важные факторы (рис. 4).

Качественными характеристиками являются известность предприятия, квалификация его персонала, качество товаров, приверженность потребителей торговой марке предприятия, система управления, стратегия деятельности на рынке и другие неформализуемые параметры, оценить которые достаточно сложно. Такая информация всегда будет субъективной.

Рис. 4. Основы анализа конкуренции

Практически деятельность конкурентов анализируется по тем же направлениям, что и собственная деятельность предприятия. Источники информации могут быть самые разные:

• статистические данные;

• прайс-листы;

• средства массовой информации;

• каталоги, проспекты, выставочные экземпляры, другие рекламные материалы;

• годовые отчеты фирм, мнения экспертов и покупателей, вплоть до промышленного шпионажа.

Широко используется метод «конструирования наоборот», который, по данным английских исследователей, применяют 8 из 10 европейских фирм. Это означает, что покупается товар конкурентов, который разбирается на составные части, и проводится соответствующий анализ. В России также широко используется этот метод, но в основном для определения конструкции и технических характеристик продукции конкурентов, тогда как западные и японские фирмы применяют его в основном для оценки себестоимости продукции конкурентов, поскольку эти сведения являются предметом коммерческой тайны.

Следует отметить, что хорошее знание конкурентов позволяет не только вырабатывать меры конкурентной борьбы, но и вести определенную согласованную политику на рынке, поскольку прямая конкуренция всегда разорительна для фирм. По М. Портеру, «хорошие» конкуренты обычно соблюдают неписаные отраслевые правила, поддерживают статус-кво, избегают агрессивных ценовых изменений.

1.4. Конкурентные преимущества и интенсивность конкурентной борьбы

Конкурентные преимущества фирмы обеспечиваются в процессе конкурентной борьбы с так называемыми пятью силами (направлениями) конкуренции, т.е. с другими продавцами аналогичной продукции, фирмами — потенциальными конкурентами, производителями заменителей, поставщиками ресурсов, покупателями ее продукции. Их можно рассматривать как основные рыночные силы.

Аналитическую концепцию взаимодействия основных конкурентных сил можно представить в виде следующей схемы (рис. 5).

Модель пяти сил (направлений) конкуренции — это эффективный метод анализа основных конкурентных сил, влияющих на положение фирмы на рынке. Эта модель дает возможность более целенаправленно оценить конкурентную обстановку на рынке и па этой основе разработать такой вариант долгосрочной стратегии фирмы, который в наибольшей мере обеспечит ее защиту от воздействия конкурентных сил и одновременно будет способствовать созданию дополнительных конкурентных преимуществ [2].

Каким образом фирма отстаивает свои преимущества в противодействии основным конкурентным силам? Каковы особенности этого процесса в современных российских условиях?

Конкурентная сила поставщиков экономических ресурсов определяется в первую очередь уровнем цен и качеством поставляемых ресурсов. Особое значение это направление конкуренции приобретает в том случае, когда доля покупаемых ресурсов в издержках производства продукции велика, и от их качества во многом зависит качество конечной продукции фирмы. Позиции поставщиков ресурсов усиливаются также и в том случае, когда их предложение ограничено, что дает возможность поставлять ресурсы на менее выгодных для покупателей условиях. В свою очередь, усилению конкурентных позиций фирм — потребителей ресурсов способствует расширение круга поставщиков, включая возможность переключения фирмы на импортные поставки ресурсов на более выгодных условиях.

Одним из наиболее эффективных методов усиления позиции фирм — покупателей ресурсов является проведение стратегии, направленной на установление контроля над фирмами — производителями сырья или поставщиками комплектующих изделий путем создания вертикально-интегрированных компаний. К положительным моментам вертикальной интеграции относятся: большая защищенность от колебаний цен на ресурсы, большая надежность поставок, а также более эффективная координация различных этапов производства, объединенных в единую технологическую цепочку.

В условиях современной России вертикальная интеграция получает значительное развитие посредством создания холдингов. или финансово-промышленных групп.

Конкурентная сила покупателей возникает вследствие того, что покупатели (торгово-посреднические фирмы, предприятия — потребители инвестиционных товаров, а также физические лица — конечные покупатели потребительских товаров) оказывают воздействие на фирмы-производители через влияние на цены потребляемых товаров и услуг, требования к их качеству и послепродажному обслуживанию. Для обеспечения устойчивого гарантированного спроса на свою продукцию и реализацию ее на благоприятных условиях фирмы-производители во многих случаях стремятся углубить дифференциацию производимой продукции с тем, чтобы занять новые ниши на рынке и снизить свою зависимость в первую очередь от покупателей крупных партий товаров.

Немаловажное значение, особенно в условиях России, имеет расширение прямых поставок с предприятий, минуя торгово-посредническую сеть, предоставление отсрочек по платежам за приобретенную покупателями продукцию, применение различных схем льготного кредитования физических лиц — конечных потребителей товаров.

Одним из наиболее эффективных средств усиления позиций фирм-производителей в отношении покупателей является применение стратегии расширения сферы деятельности фирм за счет приобретения торгово-посреднических компаний или установления контроля над структурами, находящимися между фирмами и конечными потребителями их продукции, т.е. сбытовой сетью (каналами сбыта).

Сила фирм, потенциально готовых выйти на панны и рынок товаров и услуг, определяется тем, что появление новых фирм на нем приводит к перераспределению рынка (или его сегмента), обострению конкуренции и снижению цен. Реальность проникновения новых фирм на рынок зависит от уровня входных барьеров, препятствующих такому проникновению. Суть их состоит в том, что они могут вызвать повышение размеров первоначальных капиталовложений или увеличение степени риска для новых фирм. К входным барьерам относятся высокая монополизация рынка, эффект масштаба (при увеличении объема выпуска суммарные издержки производства единицы продукции снижаются), патентно-лицензионная зашита ключевых технологий и ноу-хау, контроль над ограниченными видами экономических ресурсов и лучшими каналами сбыта. В условиях России дополнительные барьеры связаны с криминогенным влиянием на рынок, в том числе с разделом сфер влияния между криминальными структурами.

Конкурентная сила фирм, производящих товары-заменители, зависит прежде всего от соотношения цен на изделия-оригиналы и товары-заменители, а также от различий в их качественных характеристиках. Противодействие конкуренции со стороны товаров-заменителей — это прежде всего улучшение качества производимых изделий, поддержание на приемлемом уровне цен на изделия-оригиналы, а также придание им таких уникальных свойств, которые затрудняют переход к использованию товаров-заменителей. В России наибольшая угроза со стороны товаров-заменителей вызвана расширением импорта товаров, производство которых не освоено отечественными производителями, в частности отдельных видов продовольственных товаров, медикаментов, аудио- и видеотехники, промышленного оборудования.

Сила соперничества между компаниями, производящими аналогичные товары и услуги, является основной силой (направлением) конкурентной борьбы, так как в наиболее концентрированном виде выявляет успехи или неудачи фирмы в обеспечении дополнительных конкурентных преимуществ. При этом конкуренция между фирмами приобретает специфические черты в зависимости от ряда факторов. Она имеет наиболее созидательный и плодотворный характер, если на рынке уже сложилась конкурентная среда, так как в этих условиях конкурентная борьба приводит к выпуску фирмами новых видов продукции, расширению круга оказываемых ими услуг, внедрению новой технологии. Однако в России конкурентная среда только начинает складываться и во многих секторах экономики еще сохраняется олигополистическая структура рынка, унаследованная от административно-командной системы.

Конкуренция принимает явно выраженный наступательный, агрессивный характер, когда с появлением новых видов товаров формируются новые сегменты рынка, проникновение на которые сулит возможность получать высокую прибыль. В этих условиях более крупные фирмы, стремясь увеличить свою долю на рынке, действуют агрессивно, скупая более мелкие фирмы, внедряя на них новые технологии и расширяя выпуск продукции под своей торговой маркой. В России подобный характер конкуренция приобретает в тех пока немногочисленных отраслях экономики, которые раньше других вышли из кризиса (так называемые точки роста), ориентированы на реальный платежеспособный спрос и где в этой связи конкурентная борьба принимает агрессивные формы.

Наконец, конкурентная борьба носит наиболее ожесточенный и драматический характер в депрессивных отраслях с высокими выходными барьерами, т.е. когда затраты на уход с рынка (консервацию производства, выплату компенсации увольняемому персоналу и т.д.) превышают расходы, связанные с продолжением конкурентной борьбы. Оказавшиеся в тяжелом финансовом положении фирмы вынуждены проводить оборонительную стратегию, стремясь удержаться на плаву, сохранить свою нишу на рынке даже в условиях падающей рентабельности и отсутствия доходов на капитал. Подобная ситуация характерна для многих отраслей современной России.

Все основные направления укрепления конкурентных позиций фирм находят отражение при разработке ими долгосрочной стратегии, которая в современных российских условиях имеет ряд особенностей по сравнению со стратегиями фирм, функционирующих в условиях развитой рыночной экономики. Во-первых, целевой установкой фирм часто является не только обеспечение устойчивой прибыли, но и сохранение занятости, чтобы избежать обострения социальной напряженности. Во-вторых, резко повышенная степень и специфический характер рисков принимаемых решений, к которым в первую очередь относятся частые изменения в государственной финансово-кредитной, налоговой, таможенной политике, а также низкая платежеспособность покупателей продукции фирмы, включая государственные ведомства и учреждения.

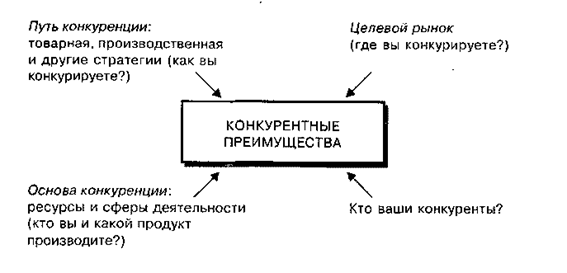

Конкурентное преимущество — это положение фирмы на рынке, позволяющее ей преодолевать силы конкуренции и привлекать покупателей. Как уже отмечалось, конкурентные преимущества создаются уникальными осязаемыми и неосязаемыми активами, которыми владеет предприятие, теми стратегически важными для данного бизнеса сферами деятельности, которые позволяют побеждать в конкурентной борьбе. Основой конкурентных преимуществ, таким образом, являются уникальные активы предприятия либо особая компетентность в сферах деятельности, важных для данного бизнеса. Конкурентные преимущества, как правило, реализуются на уровне стратегических единиц бизнеса и составляют основу деловой (конкурентной) стратегии предприятия.

Под деловой стратегией понимается стратегия развития бизнес-единицы или стратегия деятельности предприятия на определенном товарном рынке. Данная стратегия фокусирует внимание на улучшении конкурентной позиции товаров или услуг определенной бизнес-единицы. Совокупность бизнес-стратегий предприятия составляет основу его портфельной (корпоративной) стратегии. Конкурентные преимущества позволяют предприятию иметь рентабельность выше средней для фирм данной отрасли или данного рыночного сегмента (что обеспечивается более высокой эффективностью использования ресурсов) и завоевывать прочные позиции на рынке. Считается, что преимущества предприятия обеспечиваются путем предоставления потребителям благ, имеющих для них большую ценность: за счет реализации продукции по более низким ценам (а может, и, наоборот, по более высоким — для престижной продукции), предложения товаров более высокого качества или с набором услуг.

При выработке стратегии конкуренции необходимо, с одной стороны, иметь ясное представление о сильных и слабых сторонах деятельности предприятия, его позиции на рынке, а с другой стороны, понимать структуру национальной экономики в целом и структуру отрасли, в которой работает предприятие. Основные пути определения конкурентных преимуществ показаны на рис. 6.

Рис. 6. Определение конкурентных преимуществ

В историческом аспекте теория конкурентных преимуществ пришла на смену теории сравнительных преимуществ. Сравнительные преимущества, лежащие в основе конкурентоспособности страны или фирмы, определяются наличием и использованием находящихся в изобилии факторов производства, таких, как трудовые и сырьевые ресурсы, капитал, инфраструктура и т. д. Но по мере развития технологических инноваций и глобализации бизнеса изменяется структура международной конкуренции и на смену сравнительным преимуществам приходит новая парадигма — конкурентные преимущества. Это означает следующее.

• Преимущества перестали быть статическими, они изменяются под воздействием инновационного процесса (изменяются технологии производства, методы управления, способы доставки и сбыта продукции и т. д.). Поэтому для удержания конкурентных преимуществ требуется постоянное внедрение нововведений.

• Глобализация бизнеса вынуждает компании учитывать национальные и международные интересы.

• Государство, территория рассматриваются как основа стратегии компании, а не только как место, где компания осуществляет свою деятельность.

Конкурентные преимущества могут иметь разнообразные формы в зависимости от специфики отрасли, товара и рынка. При определении конкурентных преимуществ важно ориентироваться на запросы потребителей и убедиться в том, что эти преимущества воспринимаются ими как таковые. Иначе может оказаться, например, что предприятие считает себя известным на местном рынке и не тратит средств на рекламу, а потребители не имеют информации об этом предприятии. Такая ситуация характерна для многих российских предприятий.

Главное требование — отличие от конкурентов должно быть реальным, выразительным, существенным. Б. Карлоф отмечает, что, «к сожалению, слишком легко заявить о наличии у себя конкурентных преимуществ, не дав себе труда проверить, соответствуют ли эти предполагаемые преимущества потребностям клиентов... В результате появляются товары с вымышленными преимуществами». Фирма должна иметь несколько (четыре-пять) конкурентных преимуществ, которые необходимо защищать. Средствами защиты конкурентных преимуществ могут быть:

• монополия (на российском рынке это, например, монополия в сфере коммунальных услуг);

• патенты, ноу-хау (например, рецепты изготовления напитков), секретность;

• доступ к источникам сырья или коммуникациям (газовая отрасль в России) и т. д.

Существует множество направлений достижения конкурентных преимуществ, или деловых стратегий, но наиболее общими являются:

• лидерство в издержках (себестоимости продукции);

• дифференциация продукции;

• фокусирование (концентрация);

• ранний выход на рынок (стратегия первопроходца); синергизм.

Практически любая отрасль может попасть в полосу спада, за исключением отраслей, важных для жизнедеятельности людей. Важнейшим при выработке стратегии является вопрос о том, можно ли предсказать спад, каковы его причины и является ли он временным.

Важнейшие конкурентные преимущества отрасли, переживающей спад: тесные связи с выгодными покупателями; известная торговая марка (это может быть наиболее важным конкурентным преимуществом); гибкость в использовании активов и ресурсов; значительная доля рынка, если имеется экономия на масштабе производства; возможности уменьшения издержек, когда бизнес сокращается.

Выбор оптимальной стратегии при спаде зависит от анализа пяти составляющих: перспектив рынка, взаимосвязи с другими направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли.

2. Стратегический анализ деятельности ОАО «Шелангерский химзавод «Сайвер»

2.1. Описание предприятия

В 1972 году с образованием Министерства местной промышленности Марийской АССР, лесохимзавод вошел в состав этого министерства и был преобразован в Шелангерский химический завод. Тогда впервые был освоен выпуск масляной олифы и густотертых красок. Объемы их производства не превышали 300 тонн в год. Существенный рост объемов производства олифы и красок произошел только в 1985 году. Именно тогда ЛКМ стали основным видом выпускаемой продукции.

Самые заметные изменения произошли за последние 9-10 лет, с начала перестройки. На заводе был принят план реконструкции и технического перевооружения, предусматривающий увеличение объемов производства и расширения ассортимента выпускаемой продукции, которой в настоящее время позволил добиться определенных результатов. В июне 1994 года предприятие, согласно проводимому Правительством курсу реформ (программа приватизации), стало Акционерным обществом открытого типа «ШХЗ «Сайвер», таким образом, став самостоятельным объектом рыночной экономики, что позволяет ему в сегодняшнее время адаптироваться ко всем происходящим изменениям, быстро решать все возникающие вопросы.

Сегодня «ШХЗ «Сайвер» - ведущее предприятие химической промышленности Республики Марий Эл. Благодаря энергичным усилиям специалистов заводских служб на «Сайвере» освоен синтез алкидов и смол, за счет чего удается выпускать эмали и краски, по своему качеству не уступающие лучшей продукции ведущих предприятий химической промышленности. Тысячи тонн продукции выпускают шелангерские химики, она идет на удовлетворение нужд не только марийских потребителей, но и отгружается во многие регионы России и в страны СНГ.

На ОАО "Шелангерский химзавод "Сайвер" большая работа проводится по механизации и автоматизации производственного процесса. В 1998 году была закуплена, смонтирована и введена в действие германская автоматическая линия по производству жестяных банок. До этого момента большой проблемой была фасованная тара для разлива лакокрасочной продукции. Банки металлические закупались в основном из Чувашии. И это обходилось немаленькими издержками и срывами в производстве фасованной продукции. С 1999 года начато производство даже товарной банки. В 1999 также смонтирована и введена в действие германская автоматическая линия по разливу лакокрасочной продукции.

На ШХЗ "САЙВЕР" разработана такая система контроля качества выпускаемой продукции, которая полностью исключает возможность выпуска некачественной продукции. Контроль начинается еще с момента поступления сырья и материалов, ис-пользуемых в производстве. Любой вид сырья, прежде чем его принять от поставщиков апробируется в заводской лаборатории, где очень строго следят за тем, что6ы сырье соот-ветствовало всем предъявляемым качествам, только после этого сырье поступает на склад.

2.2. Миссия и цели организации

Миссия организации – понятие, раскрывающее смысл существования и определяющее в общем ее сферу деятельности. Назначение и роль миссии состоит в том, что она выполняет важную коммуникационную роль как во вне, так и внутри организации. Для внешних объектов (акционеров, потребителей, поставщиков и др.) – это информация о том, что представляет собой фирма, к чему она стремится, чем руководствуется в своей деятельности и т.п. Для работников организации – это представление об общих целях организации, осознания места в ней. Миссия является основой для выработки целей и стратегий организации, обеспечивая их непротиворечивость.

Миссия ОАО “ШХЗ "САЙВЕР" - производство и поставка высококачественной лакокрасочной продукции с учетом тенденций мирового развития лакокрасочных материалов с целью удовлетворения потребности в этой продукции населения и организации (главным образом строительного комплекса), учитывая их требования к качеству и экологичности товара и установление надежных деловых длительных связей со всеми контрагентами рын ка, что позволяет предприятию динамично развиваться и оставаться финансово независимым и устойчивым, таким образом, обеспечивая справедливую максимальную прибыль акционерам ОАО ”ШХЗ "САЙВЕР" и справедливое отношение к сотрудникам завода, а также оказывать прямую и косвенную финансовую поддержку Звениговскому району, т есно сотрудничать с местными властями, решать общие, социальные и экологические проблемы.

Цели устанавливаются на основе миссии и отражают желаемое состояние организации, которое следует достичь в ходе использования потенциала.

Способность организации формулировать цели в соответствии с характером происходящих изменений в среде относится к числу важнейших составляющих ее конкурентоспособности.

Цели – это конкретное состояние отдельных характеристик организации, достижение которых является желательным и на достижение которых направлена ее деятельность.

Рассмотрим основные направления, по которым в ОАО “ШХЗ "САЙВЕР" установлены цели, их качественные и количественные характеристики.

· Положение на местном рынке - лидирующее

- доля рынка – 50%

- объем продаж – 60 000 тыс. руб.

· Уровень прибыльности – высокий

- величина чистой прибыли – 20 000 руб.

- рентабельность продукции – 30%

· Изменение в организации и управлении

· Оказание помощи обществу

Данные цели являются долгосрочными. Срок достижения – три-пять лет.

Осуществление главных целей ложится на все структурные звенья предприятия и их руководителей.

Приведенные цели являются целями быстрого роста, то есть предполагают, что для их достижения организация (объемы продаж и прибыли) развивается большими темпами, чем отрасль в целом.

2.3. Анализ конкурентной позиции предприятия

К среде непосредственного окружения относят ту часть внешней среды, с которой организация имеет конкретное и непосредственное взаимодействие.

В центре внимания находятся потребители, конкуренты, поставщики. В случае необходимости изучают так же организацию торговли, деятельность посредников. Помимо этого объектом изучения является место, положение предприятия на рынке среди конкурентов.

Задача анализа состоит в оценке состояния и развития ситуации на рынке и определении конкурентных позиций предприятия на нем.

Анализ проводится от общего к частному, то есть, начиная с изучения общих экономических условий, складывающихся в отрасли, увеличивая затем степень информированности и конкретизации. Объектами изучения являются все элементы отраслевого рынка и возникающие на нем ситуации.

2.3.1. Характеристика состояния и перспективы развития отрасли, анализ движущих сил

Отраслевые условия могут сильно отличаться. Отличия отражаются в уровне отраслевой рентабельности, разбросе рентабельности отдельных предприятий, сложившейся структуре затрат на производство продукции, интенсивности конкуренции и других характеристиках. Изучение этих характеристик, выявление тенденций их изменения создают «профиль» отрасли и дают важную информацию для определения возможных направлений развития организации.

Состояние рыночной среды в отрасли может быть представлено значениями ряда технических и экономических характеристик, важнейшими из которых являются:

- продукты;

- размер рынка;

- темпы роста рынка;

- суммарные производственные мощности;

- уровень удовлетворения спроса;

- количество конкурентов и их структура;

- количество покупателей и их структура;

- характер вертикальной интеграции

- степень дифференциации продукции;

- уровень заработной платы; величина инвестиций; продуктивность, выраженная через рентабельность.

Рассмотрим состояние лакокрасочной отрасли в Российской Федерации.

Инвестиционный кризис обусловил падение объемов капитального строительства, и, как следствие, сокращение выпуска строительных материалов, в том числе и лакокрасочной продукции.

В условиях падения производства потребительский рынок строительных красок по большинству позиций имеет превышение предложения над спросом. Положение усугубляется и затовариванием самих предприятий промышленности лакокрасочной продукции, не находящей сбыта из-за неплатежеспособности потребителей.

Обращает на себя внимание то обстоятельство, что насыщенность потребительского рынка красками в Москве, Санкт-Петербурге, областных центрах намного выше, чем в средних городах. Однако полагают, что наличный резерв периферийного потребительского рынка красок России большой, хотя и плохо изучен.

Несмотря на явное превышение предложения над спросом, цены на краски не снижались, а продолжали расти.

Со второй половины 1992 г. начинается активное проникновение на отечественный потребительский рынок лакокрасочной продукции зарубежных компаний. Его быстрое освоение иностранными фирмами стало возможным благодаря полной либерализации импорта, что было одним из главных требований МВФ, которое принесло неисчислимые беды отечественной промышленности. Потребительский рынок строительных материалов России притягивает иностранные компании, как магнит, ибо они могут с помощью не всегда объективной рекламы представить свои товары в качестве образцов качества, элегантности, эстетики, совершенства и получить при реализации этих материалов максимальную прибыль без особых затрат.

Основными критериями, по которым определяется рейтинг краски, являются потребительские качества, продолжительность эксплуатации при условии сохранения внешнего вида и характеристик, экологическая чистота, технологичность, постоянство качества. По этим критериям лакокрасочная продукция на отечественном рынке совершенно отчетливо разделяется на «дешевую», хорошего качества и элитную.

В разряд дешевой попадает почти вся отечественная масляная краска, алкидные эмали незаводского производства; водные краски, изготовленные производителями масляно-клеевой шпатлевки, а также большая часть дешевых болгарских, польских, турецкий красок и некоторая часть немецких.

Краски постоянно хорошего качества выпускают известные в СНГ АО «Лакокраска» (Беларусь), Котовский лакокрасочный завод, а также менее крупные фирмы: «Стройкомплекс», «Палитра Руси», ОА «Колор-студия КВИО», фирма ИНИКОМ, «МАВ», ОА «Оливеста» и некоторые другие.

Вместе с тем, по современным краскам явное преимущество по ассортименту и качеству у небольших профессиональных фирм, гибко следующим потребностям рынка и интенсивно осваивающим и внедряющим новую продукцию (марки Святозар, ДИВА, БЕЛФАС, АКВА).

Кризис «17 августа» усложнил жизнь отечественного производителя, но и снизил прессинг импорта, вынудив российских производителей и потребителей повернуться лицом друг к другу.

Примеры хороших импортных красок – знакомые марки Pufas, Mipa (Германия), Alpa (Франция), Isaval (Испания). Дешевые крски импортного производства к разряду хороших не относятся.

Элитные краски – пока только импортные и очень дорогие ( изветных у нас фирм ICI, Beckers, Lacufa, Tikkurila – но не все производимые этими фирмами краски относятся к элитным). При нашей экологии применение красок этого разряда зачастую непрактично – через 3 года их не отличишь от просто хороших.

Расширение ассортимента продукции наиболее продвинутых отечественных фирм существенно сдерживается отсутствием массового спроса на многие виды современных красок в силу безденежья и «неграмотности» нашего внутреннего рынка.

Мир красок велик, и необходимы четкие характеристики продукта для их определения. Эти ориентиры:

- назначение краски (внутренние или внешние работы);

- внешний вид краски (матовая, глянцевая, фактурная, цвет);

- срок службы;

- условия нанесения (материал, температурные условия, время высыхания);

- условия эксплуатации (климат);

- цена 1 кв. м покрытия;

- наличие гарантий изготовителя, сертификатов соответствия и гигиенических сертификатов.

Сейчас уже многие торговые фирмы начали правильно понимать свое назначение: грамотно продавать специализированные товары, обеспечивая необходимый уровень сервиса, изучая и развивая потребности рынка, и ориентируя производителей на удовлетворение этих потребностей.

Положительный эффект (социально-экономический и эстетический) от применения лакокрасочных материалов трудно переоценить. Поэтому можно надеяться, что количество лакокрасочных материалов и их ассортимент будет увеличиваться.

Анализ движущих сил состоит в определении того, что способствует развитию отрасли, в каком направлении оно осуществляется, как будут меняться рыночные условия. В ходе анализа выясняются происходящие изменения в уровне технико-экономических показателей, соотношение спроса-предложения, составе покупателей, интенсивности конкурентной борьбы, продукте и способах его изготовления и др.

Анализ включает следующие работы:

- выявление движущих сил, оказывающих влияние на отрасль;

- определение главных движущих сил;

- оценка влияния главных сил на отрасль.

Для рассматриваемой отрасли производства лакокрасочных материалов выделим следующие движущие силы.

1. Обновление продукта. Продуктовые инновации стимулируют рост спроса, увеличивают дифференциацию среди продавцов, влияют на методы изготовления продукции и эффективные масштабы выпуска, каналы распределения.

2. Технологические инновации, т.е. инновации в методы производства, влияют на издержки производства, минимальный эффективный размер производства, возможности вертикальной интеграции. Они могут привести к изменению количества предприятий, действующих на рынке, напряженности конкурентной борьбы, позиции организаций-конкурентов.

3. Инновации в маркетинге призваны возбудить спрос, снизить издержки. Поэтому они способствуют изменению ситуации на рынке.

4. Увеличение знаний об отрасли дает более точную информацию о величине спроса, товаре и т.д., что снижает уровень неопределенности и риска и будет способствовать привлечению на рынок новых предпринимателей. В итоге будет меняться структура рынка.

Главными движущими силами, оказывающими влияние на отрасль лакокрасочных материалов, будут являться продуктовые и технологические инновации.

2.3.2. Анализ конкурентной среды в отрасли

Анализ должен установить, какие силы определяют степень интенсивности конкурентной борьбы.

Конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов. Определенное влияние на конкурентную среду в отрасли оказывают предприятия, производящие товары-заменители, предприятия-пришельцы из других отраслей, а также поставщики и потребители продукции. При определенных условиях все они могут значительно влиять на силу, с которой ведется конкурентная борьба, на изменение позиции организаций на рынке.

Для понимания природы и характера конкурентной среды в отрасли М.Портер считает необходимым учитывать:

- соперничество среди конкурирующих на данном рынке продавцов;

- конкуренция со стороны товаров, являющихся заменителями;

- угрозу появления новых конкурентов;

- позиции поставщиков, их экономические возможности;

- позиции потребителей, их экономические возможности.

В итоге эти силы определяют характеристики конкурентной борьбы в отрасли; прибыльность отрасли; место организации, которое ей отводится в «табели о рангах» и ее благополучие.

Оценим конкурентную среду в отрасли химической промышленности производства лакокрасочных материалов.

Мы рассматриваем региональный рынок лакокрасочной продукции. В республике Марий Эл функционирует ОАО «Шелангерский химзавод «Сайвер», который в большей мере удовлетворяет спрос на лакокрасочную продукцию.

Наиболее интенсивная конкуренция имеет место между конкурентами в отрасли. Данное изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы.

ОАО «Шелангерский химзавод «Сайвер» в республике Марий Эл не имеет конкурентов-производителей лакокрасочной продукции.

Зарубежные производители импортных лакокрасочных материалов не являются конкурентами рассматриваемого предприятия в силу их высокой стоимости после «обвала рубля 17 августа». Импортные краски и в стабильный период не менее, чем в 2 раза дороже отечественных аналогичного качества, так как у нас дешевле простое сырье и рабочая сила. Зарубежные фирмы вкладывают много больше денег в рекламу, хорошая упаковка стоит дорого, импорт облагается дополнительными налогами при переходе границы.

На рынке Волго-вятского региона конкурентами являются Казанский химзавод “Хитон”, предприятие «Химпром» г. Новочебоксарск, а также Ярославский лакокрасочный завод. Анализ деятельности конкурентов на отечественном рынке показывает, что существенных преимуществ в технологии и организации производства, организации сбыта и уровня цен, они не имеют.

Конкурентная борьба идет за величину рыночной доли (особенно на этапе отраслевого роста), так как в большинстве случаев именно этот параметр в долгосрочном периоде определяет прочие. Проигрыш в конкурентной борьбе нередко предопределен уже на стадии соперничества за ресурсы и возможности рыночного продвижения.

Инструментами конкурентной борьбы на рынке лакокрасочной продукции являются качество продукции, цены, дизайн, гарантии и реклама. При всем разнообразии форм конкурентной борьбы главным средством ее ведения является продукт. Тот или иной успех определяется имеющимися у организации конкурентными преимуществами.

Проигрыш российских предприятий в конкурентной борьбе происходит не из-за чрезмерной дороговизны или очень низкого качества их товаров, а вследствие потерь в борьбе за рекламу. Иностранные конкуренты, располагая большими финансовыми возможностями, проводят более массированные рекламные кампании и привлекают тем самым интерес покупателей к своим товарам даже в тех случаях, когда они по своим качественным характеристикам не лучше российских.

При анализе внутриотраслевой конкуренции определим степень ее интенсивности как среднюю. Но интенсивность конкуренции может увеличиться по мере роста количества конкурирующих организаций; стабилизации спроса или медленного его роста; осуществления финансовой поддержки мощными компаниями.

Предприятия вступают в конкуренцию не только друг с другом, но и с предприятиями других отраслей, производящими товары, являющиеся заменителями.

При разработке стратегии предприятие ОАО «Шелангерский химзавод «Сайвер» обязан учитывать заменители, выступающие как сила, определяющая ценовую политику предприятия, политику предприятия в области обновления продукции. Для рассматриваемого предприятия конкурентами являются фирмы, производящие товары-заменители лакокрасочной продукции – обои, керамическая плитка, отделочные пластмассы.

Цены и доступность заменителей создают потолок цен для основных товаров. Когда цены основных товаров выше этого потолка, потребитель в определенных ситуациях отдаст предпочтение заменителям.

Конкуренция со стороны заменителей зависит от того, легко или трудно потребителям переориентироваться на него, какова стоимость переориентации. В нашем случае стоимость переориентации с красок на товары-заменители высокая, и острота конкуренции незначительная.

Влияние товаров-заменителей практически можно не принимать во внимание из-за их высокой стоимости по сравнению с лакокрасочной продукцией.

Угроза появления в отрасли новых конкурентов – сила, с которой также приходится считаться. Серьезность этой угрозы зависит от величины отраслевых входных барьеров. Эти трудности изначально ставят его в невыгодное положение как с точки зрения цены, так и издержек по сравнению со «старожилами отрасли».

Угроза химзаводу «Сайвер» со стороны новых предприятий отсутствует из-за того, что велики входные барьеры. Основным барьером является значительная потребность в капитале – велика стоимость основных производственных фондов и оборотных средств. У ОАО «Шелангерский химзавод «Сайвер» имеются также отраслевые преимущества действующего предприятия, обеспечивающие ему более низкие издержки производства и доступ к каналам распределения.

Поставщики взаимодействуют с предприятиями, оказывая на них непосредственное влияние. Поставщики материалов и комплектующих изделий, если они обладают большой силой, могут поставить организацию в очень сильную зависимость от себя.

Влияние поставщиков химзавода «Сайвер» значительно, поскольку многие ресурсы приходится завозить из других регионов страны. Чтобы обезопасить себя от влияния поставщиков, для усиления независимости рассматриваемое предприятие создает резервные запасы сырья и комплектующих на имеющихся у хозяйства складах.

Подобно поставщикам, покупатели в большей или меньшей степени могут влиять на силу конкуренции в отрасли.

Основными покупателями продукции предприятия являются индивидуальные покупатели, физические и юридические лица, также различные по размерам организации, расположенные в Республике Марий Эл и ближайших регионах России. Многие из этих организаций являются постоянными клиентами предприятия.

Изучая покупателей, следует выяснить следующие его характеристики:

географическое положение - Республика Марий Эл, регионы РФ, страны СНГ;

юридический статус - юридические лица, физические лица;

вид деятельности юридических лиц - индивидуальные заказчики, предприятия, продающие аналогичные виды товаров, прочие организации;

размер потребителей юридических лиц - крупные, средние, мелкие;

статус пользователя и приверженность предприятию - постоянные потребители предприятия, постоянные потребители конкурентов, «странники», покупающие как у химического завода, так и у конкурентов, потенциальные пользователи;

уровень информированности покупателя – высокий, так как продукция Шелангерского химзавода и ее качество давно известны жителям не только Республики Марий Эл;

наличие товаров-заменителей – обои, керамическая плитка, отделочные пластмассы;

стоимость переориентации потребителя на другой продукт – высокая.

Особо следует отметить покупателей строительной индустрии, которые потребляют значительное количество лакокрасочных материалов различного назначения – около 60% от их общего производства. Причем, как правило, для отделки поверхностей внутри помещений используются преимущественно лакокрасочные материалы на водной основе, а для внешних работ более широкое применение имеют лакокрасочные материалы на органической основе.

Влияние потребителей на силу конкуренции в отрасли практически отсутствует, так как у завода нет ближайших конкурентов и спрос на лакокрасочную продукцию в регионе велик. Эта сила возрастет, если покупаемый товар будет иметь по мнению покупателя завышенную цену и недостаточный уровень качества.

2.3.3. Анализ конкурентов и конкурентных преимуществ

Этот анализ проводится с целью выявления ближайших конкурентов. Необходимость в этом возникает потому, что даже предприятия какой либо одной отрасли могут сильно отличатся одно от другого: модификацией изделий, их ценой, регионами, на которых они продают свою продукцию, уровнем качества продукции и др.

В отрасли поэтому необходимо выявить так называемые стратегические группы конкурентов.

Стратегическая группа представляет собой соперничающие предприятия с близкими позициями на рынке и схожими конкурентными возможностями. Эти предприятия объединяет ряд признаков: сравнительный ассортимент продукции, ориентация на схожий тип покупателей, незначительный разброс цен на продаваемый товар и примерно одинаковый уровень качества, схожие стратегии поведения на рынке.

На рассматриваемом рынке можно выделить следующие стратегические группы конкурентов:

- отечественные производители лакокрасочной продукции (Казанский химзавод «Хитон», «Химпром», Ярославский лакокрасочный завод);

- зарубежные производители лакокрасочной продукции («Хест», «БАСФ», «Дюпон» и др.).

Наибольшая конкуренция будет происходить между предприятиями, входящими в одну группу, они являются очевидными соперниками. Чем их больше в группе, тем сильнее конкуренция.

Выявив ближайших конкурентов, необходимо исследовать, что движет ими и их действия. При анализе необходимо изучить характеристики и возможности конкурентов. Этот анализ имеет исключительно важной значение, поскольку раскрывает источники и уровень конкурентных преимуществ, достигнутый потенциал и способность его реализовать.

Анализ проблем начнем с оценки того, насколько успешно идет продажа товаров фирм-конкурентов уже имеющегося ассортимента. Из-за нехватки финансовых ресурсов предприятия не могут заниматься вопросами повышения конкурентоспособности всех производимых ранее им товаров. Поэтому необходимо концентрировать ресурсы на производстве наиболее значимых из них. При этом «значимость» для разных предприятий неодинаково: для отечественных – синоним прибыльности продаж, зарубежных - темпы роста продаж на перспективном рынке. Фирма должна уметь рационально анализировать ассортимент производимых ею товаров. В настоящее время имеется предложение широкой гаммы импортных лакокрасочных материалов. Если говорить конкретно о строительных лакокрасочных материалах, на которых специализируется ОАО «Шелангерский химзавод «Сайвер», то это группа в мировой практике представлена более чем 40 наименованиями. Несмотря на то, что выпуск их большинства освоен отечественными производителями, с ними эффективно конкурируют зарубежные аналоги.

Текущее положение конкурентов можно оценить как стабильное. Увеличение спроса в отрасли позволяет конкурентам усиливать позиции на рынке.

Раскрывая потенциал конкурентов, следует отметить, что если зарубежные фирмы имеют большие финансовые возможности, то отечественные производители лакокрасочной продукции в широкой мере используют технологические.

Рассмотрим конкурентные стратегии конкурентов. Отечественные производители лакокрасочной продукции придерживаются в основном двух типов стратегии. Первая - это стратегия фирмы, которая решила завоевать сегмент рынка наименее обеспеченных и менее требовательных покупателей, что связано со снижением платежеспособного спроса потребителей. Благодаря низким издержкам в отрасли, предприятия либо производят массовую дешевую продукцию с высокой прибыльностью, либо получают большую прибыль при невысокой прибыльности и ценах, неприемлемых для менее эффективных конкурентов. Другие предприятия, ориентированные на рыночные условия, при том же уровне цены стараются улучшить параметры товара или придать ему новые свойства. Данная стратегия направлена на создание у покупателей представления о существенных отличиях данного товара от товаров конкурентов.

Вторая стратегическая группа конкурентов придерживается конкурентной стратегии, которой соответствует ситуация, когда фирма тратит средства на улучшение товара, но при этом пытается получить за него на рынке и более высокую цену. Эффект от данной стратегии с позиции объемов продаж зависит от наличия на рынке группы покупателей, готовых платить такую цену за более совершенный товар. Что касается отечественных потребителей, то такая комбинация свойств товара и цены оказывается привлекательной для очень малого числа обеспеченных покупателей.

Для нашей фирмы-лидера на рынке разумным является принять стратегию снижения цены без ухудшения экономической ценности товара. Проводить такую конкурентную стратегию ОАО «Шелангерский химзавод «Сайвер» может, поскольку низкие издержки предприятия обусловлены конкурентными преимуществами высокого порядка – применением наиболее совершенной технологии производства, обеспечивающей снижение издержек. Реализация данной стратегии улучшит конкурентную позицию фирмы на рынке и рост продаж.

Среди наиболее заметных конкурентных преимуществ химзавода «Сайвер» можно выделить удобство расположения для потребителей, предприятие находится на пересечении автодороги и железной дороги, Возможность выбора способа доставки для потребителя - так же является неоспоримым преимуществом.

Что касается ожидаемых действий конкурентов, то можно сказать, что они будут направлены на внутреннюю среду организации и будут затрагивать производственную и финансовую сферу. Возможные действия конкурирующих товаропроизводителей будут направлены на активизацию спроса со стороны потребителей, что объясняется борьбой за «свой» сегмент рынка. Инструменты конкурентной борьбы (цены, реклама, система стимулирования) этими предприятиями используются достаточно широко, у них имеются разработанные приемлемые для них конкурентные стратегии.

Анализ конкурентной среды в отрасли, состава и структуры конкурентов, намерений и действий конкурентов, давая ценную информацию, должен дополняться анализом состояния и конкурентных возможностей организации, разрабатывающей свои стратегии.

Ключевые факторы успеха – это характерные для данной отрасли факторы, приносящие ей преимущества. Даже для одной отрасли эти факторы неодинаковы, так как могут меняться во времени.

Выделение ключевых факторов успеха, действующих в ближайшей перспективе, и определение среди них важнейших составляет заметную часть работы по стратегическому планированию.

Для рассматриваемой отрасли ключевыми факторами успеха на будущий период являются:

1. Факторы, основанные на научно-техническом превосходстве (хорошая исследовательская и экспериментальная база, способность быстрой разработки нововведений и др.).

2. Факторы, основанные на маркетинге (наличие квалифицированного персонала, хорошая распределительная сеть, низкие затраты на распределение товаров и др.).

Предприятие должно представлять, какие из факторов оно в состоянии реализовать, причем это надо сделать лучше, чем конкурент, если необходимо усилить свои позиции на рынке.

2.4. Стратегия развития предприятия

Предприятия, располагая разными возможностями, стремятся выбирать те стратегии, которые позволяют им успешно работать на тех или иных сегментах. Происходит своеобразное размежевание позиций предприятий в зависимости от их ресурсов и экономических условий отрасли.

Можно выделить четыре основных типа позиций предприятий на рынке:

1 позиция - лидер, действующий в сфере массового производства товаров;

2 позиция - лидер, действующий в сфере специализированного производства товаров;

3 позиция – последователь;

4 позиция – первопроходец.

У каждой позиции имеются преимущества и недостатки, но все они дополняют друг друга, способствуя удовлетворению разнообразного спроса на товар наиболее эффективным способом. Важно одно – работать в сегменте, в котором реализуются конкурентные преимущества.

ОАО «Шелангерский химзавод «Сайвер» относится к первому типу позиций предприятий на рынке. Особенностями данной позиции являются крупный размер предприятия при массовом, крупносерийном производстве и низкой адаптивности. Преимуществами в конкуренции являются высокая производительность и низкие удельные затраты. Относительная доля расходов на НИОКР высокая.

Отметим основные факторы, от которых зависит определение перспектив развития предприятий:

- цели предприятия;

- состояние рынка, положение предприятия на нем;

- стратегии конкурентов;

- технология производства;

- потенциал предприятия;

- выпускаемый на предприятии товар и его особенности;