| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление торговым центром

Содержание

Введение

I. Разработка стратегии проекта

1.1. Характеристика инвестиционной компании

1.2. Определение цели, миссии и стратегического плана организации

1.3. Конкурентные преимущества

Выводы

II. Техническая часть. Архитектурно-строительное решение по объекту недвижимости

2.1. Характеристика застройки

2.2. Правовая экспертиза

2.3. Экономическая экспертиза

2.3.1. Факторы риска и управление рисками

2.3.2. Финансовый анализ компании

2.4. Экологическая экспертиза

Выводы

III. Управление и эксплуатация торгового центра

3.1. Ход реализации проекта

3.2. Схема реализации проекта

3.3. Управление качеством

3.4. Управление рисками

3.5. Контроль и мониторинг проекта

Выводы

Заключение

Список литературы

Введение

Стратегическое направление градостроительной деятельности в городе Москве предусматривает на перспективу до 2015 года реализацию программы высотного и сверхвысотного домостроения.

В условиях повышенного спроса, реализация помещений в 2,5 – 3 раза выше затрат на строительство. Высоким спросом пользуется возможность аренды в торговых центрах и других, имеющих разное функциональное назначение помещений.

Однако возведение торговых комплексов - это сложный процесс, требующий разработки особых нормативов и технологий специальных навыков и знаний, наличия специалистов, имеющих опыт и практику в этой области строительства. Определенный опыт строительства в Москве есть, но требуются новые современные подходы к строительству и содержанию таких объектов, принятые и действующие в странах, где такое строительство ведется давно. В виду отсутствия нормативно – технологической документации, регламентирующей данный вид строительства, для каждого объекта высотного градостроительства применяется индивидуальный подход при разработке и согласовании технических условий на проектирование и строительство, заказчиком которой, как правило, выступают инвесторы или заказчики.

В этих условиях в числе основных целей является комплексность и системность решения задач по созданию многофункциональных комплексов и организации управления на всех этапах жизненного цикла их функционирования, обеспечения дальнейшей эксплуатации и содержания с учетом многофункциональности использования высотных комплексов. Другими словами, необходимо создание устойчивой многопрофильной управляющей системы, обеспечивающей высококачественное строительство, долгосрочное управление, содержание и эксплуатацию многофункциональных комплексов.

I . Разработка стратегии проекта

Современные условия хозяйствования характеризуются глубокими изменениями, происходящими в сфере экономики, крайне высоким уровнем неопределенности, возрастающими требованиями к качеству принимаемых управленческих решений. В связи с этим необходимость разработки модели перехода предприятий к новым механизмам организации управления и хозяйствования приобретают определяющее значение.

Экономические реформы поставили многие отечественные предприятия в сложные условия хозяйствования. Это выразилось в том, что ряд компаний, обладающих большим производственным потенциалом, квалифицированными кадрами оказались на грани закрытия, банкротства. Коренным образом были пересмотрены цели и задачи этих предприятий как хозяйственных субъектов. Если ранее они выступали в качестве государственных предприятий, задачей которых было качественное и полное выполнение заказа единственного клиента и владельца в одном лице, то теперь перед ними как перед коммерческими организациями стоит абсолютно иная цель – получение максимальной прибыли. Таким образом, появилась задача рыночного обоснования вариантов развития этих предприятий, т.е. разработки обоснованной стратегии развития.

Сам термин «стратегия» произошел от греческого слова strategia и означает искусство планирования руководства, основанного на правильных и далеко идущих прогнозах. В экономику этот термин пришел из военного лексикона, где он обозначал «план победы над врагом». Наиболее точно подходит в рамках принятой военной терминологии к понятию стратегии определение, данное фон Клаузевицем – «большая стратегия». Под большой стратегией он понимал достижение политических целей войны[1] . Это определение наиболее близко к понятию стратегии относительно предприятия, которое охватывает множество намерений и целей предприятия, формирующих стратегию его комплексного развития, как в сфере предпринимательской деятельности, так и в сфере социально-экономического развития.

В число управленческих терминов понятие «стратегия» вошло в 50-е годы, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. В 70-е годы многими отечественными и западными экономистами «стратегия» рассматривалась как управление ресурсами. По мере того, как необходимость эффективной конкуренции становилась все более очевидной, предприятия стремились укреплять свои конкурентоспособные позиции целью стратегии стало добиться долгосрочных конкурентных преимуществ, которые бы обеспечивали компании высокую рентабельность.

В настоящее время в научной и специальной литературе отсутствует единая трактовка понятия «стратегия». Так, например, в энциклопедическом словаре по экономике под стратегией понимается искусство руководства фирмой, организацией, крупным предприятием и т.п. А. Чандлер дает более направленное определение «стратегии», под которой он понимает «определение основных долгосрочных целей и задач предприятия, принятие курса действий и распределение ресурсов, необходимых для выполнения поставленных целей». По мнению Мескона М.Х. «стратегия представляет собой длительный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей»[2] . Ряд авторов определяет стратегию как комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии и достижение целей организации[3] . Действительно, можно согласиться с мнением, что стратегия есть процесс постоянного планирования, которое распространяется на долгосрочный период и способствует достижению целей организации. С позиции оценки «стратегии» как сформированного результата рассматривают эту категорию такие авторы Кинг У. и Клиланд Д. В работе[4] они определяют стратегию как «общее направление действий, которого намерено придерживаться руководство для достижения поставленных целей». Понимание сущности «стратегии» таких авторов как Ансофф И. и Анкофф [5] несколько схоже с рассмотренным выше, однако они уточняют, что «стратегия есть набор правил для принятия решений, которыми организация и ее управляющие руководствуются в своей деятельности». При этом И Ансофф выделяет несколько групп правил, на основе которых осуществляется выбор стратегических решений:

1. Используемые при оценке результатов деятельности предприятия в настоящем и в перспективе. Качественную сторону критериев оценки обычно называют ориентирами, а количественное содержание – заданиями.

2. По которым складываются отношения предприятия с его внешней средой, определяющие: какие виды продукции и технологии оно будет разрабатывать, куда и кому сбывать свои изделия, каким образом добиваться превосходства над конкурентами. Этот набор правил называется продуктово-рыночной стратегией или стратегией бизнеса.

3. По которым устанавливаются отношения и процедуры внутри организации. Их часто называют организационной концепцией.

4. По которым предприятие ведет свою основную деятельность. Они называются основными оперативными приемами.

На наш взгляд, определение понятия «стратегия» должно включать в себя характеристику всех процессов, происходящих в системе рассматриваемого объекта. Причем характеристика процессов должна происходить «от простого к сложному». Только в этом случает, на наш взгляд возможна комплексная оценка, определяющих стратегию факторов. Таким образом, стратегию необходимо рассматривать в двух направлениях: рыночном и организационном. Рыночное развитие заключается в расширении круга потребителей, клиентуры, рынков сбыта продукции, а организационное – в совершенствовании системы управления предприятие, ответственности, прав и т.д. В современной научной литературе достаточно остро стоит вопрос об отношении стратегии к политике предприятия. Например, в исследованиях, проводимых в немецкоязычных странах, стратегия предприятия рассматривается преимущественно в качестве части фирменной политики. Некоторые экономисты воспринимают стратегию как средство увязки различных действий предприятия. В американских публикациях, напротив, стратегия предприятия выступает в качестве базы общефирменного управления, а политика находится в подчиненном положении.

Управление недвижимостью на основных этапах жизненного цикла имеет свои особенности обусловленные спецификой строительного производства и эксплуатации объекта недвижимости.

Декомпозиция фактора управления позволяет подойти к его рассмотрению с системных позиций, проанализировать разнообразные аспекты управления недвижимости и пути ее совершенствования.

1.1 Характеристика инвестиционной компании

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Собственник денежных средств, который непосредственно инвестирует (вкладывает) их в материальные или финансовые объекты называется инвестором. Так, предприятия вкладывают свои денежные средства в те или иные объекты, они являются инвесторами. Если собственники инвестируемых средств являются юридические лица, то их называют институциональными инвесторами.

Общество с ограниченной ответственностью "Анубис" учреждено в соответствии с частью первой Гражданского кодекса РФ "Об обществах с ограниченной ответственностью", принятым 08.02.1998г. Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства. ООО Анубис зарегистрировано Постановлением Администрации г. Москвы №1387 от 18.09.1999г.

Целями деятельности Общества являются осуществление предпринимательской деятельности и получения на этой основе прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные российским законодательством, включая, но не ограничиваясь следующим:

- проведение строительно - монтажных и ремонтных работ;

- внедрение и разработка научно - технических идей и технологий;

- изготовление и обработка стройматериалов с использованием в качестве сырья для изготовления деталей и комплектующих изделий отходов деревообрабатывающих предприятий;

- коммерческо-посредническая деятельность;

Для достижения целей своей деятельности Общество может приобретать права, принимать обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству и Уставу.

Право Общества осуществлять деятельность, на занятие которой необходимо получение лицензии (специального разрешения), возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами.

Общество является собственником имущества, переданного ему участниками в качестве вкладов, а также произведенного и приобретенного Обществом за счет его хозяйственной деятельности, учитываемого на его самостоятельном балансе. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности и назначением имущества, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество для достижения целей своей деятельности вправе иметь гражданские права к нести гражданские обязанности.

Общество вправе в порядке, предусмотренным действующим законодательством, открывать расчетный и иные счета в рублях и иностранной валюте в учреждениях банков как на территории России, так и за рубежом для хранения денежных средств и осуществления всех видов расчетных, кредитных, кассовых и других санкционированных законодательством финансовых операций. Открытие счетов за рубежом осуществляется в соответствии с валютным законодательством Российской Федерации.

Общество имеет круглую печать со своим полным наименованием на русском языке и указанием на место нахождения Общества, товарный знак, зарегистрированный в установленном порядке, эмблему, штампы, бланки и другие средства индивидуализации.

ООО «Анубис» – одна из крупнейших инвестиционно-строительных компаний, осуществляющая строительство современных офисных центров в городе Москве и других регионах России, входящая в Союз Строителей Москвы, активно развивающая новые направления строительного бизнеса, постоянно укрепляющая свои лидирующие позиции на рынке.

ООО «Анубис» привлекает основную часть финансовых ресурсов на основе кредитов и авансов покупателей и заказчиков. За прошедший год Компания привлекла кредиты более 20 банков, по которым своевременно и в полном объеме производит все необходимые выплаты. Для увеличения финансовой независимости первоочередной задачей ООО «Анубис» является удлинение сроков заимствования средств.

Крупнейшим акционером ООО «Анубис» с долей в 50,0% является ООО «Слово». Среди других акционеров – ООО «Ити», ООО «Открытая компания», ООО «Регионстрой», ООО «Купол», ООО «Перспектива», ООО «Поворотный момент».

В списке крупнейших строительных компаний Москвы по версии РБК ООО «Анубис» занимает одну из лидирующих позиций.

ООО «Анубис» осуществляет строительство в Москве, в 23 городах Московской области, а также в городах Поволжья и Урала. Компания осуществляет строительство офисных комплексов с внутренней инфраструктурой, организуя полный цикл инвестиционных и строительных работ – от получения необходимых разрешений до оформления сделок с недвижимостью.

ООО «Анубис» уверенно занимает лидирующие позиции на строительном рынке Москвы, имея ряд конкурентных преимуществ гад многими крупными строительными компаниями, такие как наличие профессиональной команды строителей, управленцев и финансистов, административная поддержка на различных уровнях власти, включая администрации города Москвы и других регионов России, опыт взаимодействия регулирующими органами, отлаженная система сбыта и продвижения офисных помещений, учет предпочтения различных групп покупателей при строительстве, отлаженная система поставки строительных материалов и взаимоотношение с поставщиками, репутация надежной инвестиционно - строительной компании.

1.2 Определение цели, миссии и стратегического плана организации

Стратегическим планом компании являются увеличения объемов строительства и укрепление позиций на рынке недвижимости Москвы, с последующим выходом на другие регионы и расширением географии строительства. В планах Компании увеличение объемов строительства жилья и офисных помещений до 3 млн. м2 . В связи с этим компанией заключен ряд инвестиционных контрактов с администрациями Москвы городов Московской области.

Цель создания компании: объединение экономических интересов, материальных, трудовых и финансовых ресурсов для осуществления хозяйственной, то есть направленной на получение прибыли, деятельности, не запрещенной законодательством Российской Федерации.

Миссия компании: строительство офисных помещений, недорогих, но современных комфортабельных квартир в Москве и в городах ближнего и дальнего Подмосковья и ряде регионов.

В своей деятельности компания руководствуется следующими основными принципами:

- Приоритет отдается комплексной застройке крупных микрорайонов, но точечная застройка тоже ведется. Одновременно со строительством жилых домов возводится и вся социальная инфраструктура: школы, сады, помещения службы быта, удобные парковки, гаражи, детские площадки и т.д.

- Объекты возводятся в соответствии с различными строительными технологиями: панельные, кирпичные, кирпично-панельные, крупнопанельные из сборного железобетона, монолитно-каркасные. Однако, тщательно изучая рынок недвижимости и тенденции развития спроса, Компания отдает предпочтение современным технологиям (монолитные, монолитно-кирпичные здания). Особое внимание также уделяется требованиям безопасности: все здания способны выдержать 8-бальные землетрясение.

- Строительство осуществляется с учетом требований рынка и потенциальных покупателей: в помещениях возможны любые внутренние перепланировки по желанию покупателя.

- Осуществляется индивидуальный подход к размещению объектов с учетом сложившихся в том или ином месте градостроительных традиций, потребностей в конкретном виде недвижимости, наличия инфраструктуры, благоприятных экологических условий и транспортного обеспечения. Компания учитывает проблемы того города, куда входит со своей строительной программой.

- компания активно сотрудничает с администрациями городов, в которых осуществляются строительные проекты, и благодаря социальной направленности своей строительной программы пользуется полной поддержкой не только местных администраций, но и администрации Москвы.

- компания участвует в совместной работе с исполнительными федеральными органами власти Российской Федерации по реализации государственных программ переселения жителей Крайнего Севера в регионы центральной России, а также оказывает помощь проживающему в странах СНГ и Балтии русскоязычному населению, желающему выехать на постоянное жительство в Россию. Программой жилищного строительства Компании также предусмотрено предоставление недорогого жилья военнослужащим по специальным сертификатам Министерства обороны и Управления Внутренних войск МВД РФ. Также при реализации жилья используется широкий набор финансовых инструментов: оплата в рассрочку, ипотечное кредитование, зачет стоимости прежнего жилья, участие в вексельной программе.

Стратегическими планами компании являются, в первую очередь, значительное увеличение доли собственного строительства. До конца 2007 года в рамках реализации Программы строительства жилых комплексов «пояса» Москвы, компания планирует построить порядка 1 млн. м2 жилья.

Планируется получение новых площадок в других городах Московской области, крупнейшими из которых являются Наро-Фоминск, Электросталь, Павловский Посад, Домодедово, Подольск, Пущино, Клин и проч. Подписаны инвестиционные контракты и договоры о долгосрочном сотрудничестве в сфере строительства с администрациями районов Щелково, Щербинки, Долгопрудного, Воскресенска, Ивантеевки, Лобни, Павловского Посада, Клина.

ООО «Анубис» планирует увеличение участия своей компании в реализации различных инвестиционных и кредитных проектов по схеме долевого строительства. Эмитент планирует увеличение доли поставок на рынок сырья и материалов для строительного сектора, поиск новых партнеров, упрочнение и развитие устоявшихся связей, выход на новые региональные рынки строительных материалов.

Перспективные планы компании не ограничены жилищным и офисным строительством и направлены на вертикальную интеграцию производственных процессов: от обеспечения необходимой техникой строительных площадок, производства комплектующих, до управления эксплуатацией завершенных объектов.

В настоящий момент компания рассматривает возможности эксплуатации нежилых помещений строящихся объектов, а также строительства торгово-развлекательных и спортивных комплексов. В планах компании осуществлять самостоятельную эксплуатацию нежилых помещений, оказывая услуги в сфере торговли и обслуживания. Для осуществления данной деятельности создан специальный департамент. В случае успешного развития данного направления будет создана отдельная Компания, которая будет выкупать площади и заниматься коммерческой эксплуатацией нежилых помещений.

1.3 Конкурентные преимущества

Компания активно работает на рынке строительства Москвы, реализуя, в отличие от конкурентов, проекты, как в ближнем, так и дальнем Подмосковье, что позволяет компании первой заявить о себе на рынке недвижимости многих районов области. Прочные позиции и устойчивые партнерские отношения с поставщиками и покупателями на рынке поставок сырья и материалов для строительного сектора дают компании определенные преимущества перед другими компаниями, работающими на рынке, и повышают его конкурентоспособность.

Компания решает задачи, связанные с привлечением инвестиций в строительство, и исполняет функции заказчика, замыкая на себе весь цикл работ – от изучения рынка недвижимости, инвестирования строительства домов до оформления сделок с недвижимостью. Компания работает с десятками банков, страховых, инвестиционных компаний и заинтересована в дополнительном привлечении ресурсов для реализации своих программ строительства, которые сегодня оцениваются в несколько миллиардов рублей.

На дальнейший успех деятельности компании также положительно влияет:

- наличие профессиональной команды строителей, управленцев и финансистов;

- административная поддержка на различных уровнях власти, включая администрации Москвы и городов Московской области, опыт взаимодействия с регулирующими органами;

- отлаженная система сбыта и продвижения построенных объектов, учет предпочтений различных групп покупателей при строительстве;

- отлаженная система поставки строительных материалов и взаимоотношения с поставщиками;

- наличие ресурсов для начала строительства;

- репутация надежной инвестиционной строительной компании.

Среди прочих конкурентных преимуществ также следует выделить выгодное месторасположение, а именно расположение в Москве; вертикальную интегрированную структуру, которая позволяет обеспечить низкую себестоимость строительства; оптимальное соотношение цена/качество на продукцию компании, обеспечивающим на нее высокий спрос и налаженные контакты с главами администраций многих городов и районов, а также с администрацией Московской области.

Компания предлагает своим клиентам полный спектр услуг как по оплате покупаемого помещения, так и помощь в оформлении покупаемого помещения.

Ипотечное кредитование

Ипотечный кредит выдается гражданам на приобретение недвижимости на длительный срок, при котором объект сделки становится залогом обеспечения кредита. Кредит на покупку жилья предоставляется сроком от 2 до 20 лет под 11-15% годовых в валюте или 15-20% в рублях. В двухнедельный срок Банк (кредитная организация) проводит экспертную оценку представленных документов и принимает решение о выдаче (отказе) кредита на покупку квартиры.

Рассрочка платежа при покупке квартиры

Возможность приобрести квартиру в рассрочку в домах – дается рассрочка по выплатам на следующих условиях: при заключении договора оплата не менее 30% от стоимости квартиры, а на оставшуюся сумму предоставляется рассрочка до 12 месяцев, но не позднее даты предъявления дома госкомиссии. При этом сумма каждого платежа по рассрочке возрастает на 2% в месяц и составляет в конце указанного срока 24%.

Зачет старого жилья

ООО «Анубис» и «Промышленный Торговый Банк» предлагают клиентам, желающим приобрести квартиру в новостройке с использованием стоимости имеющегося в собственности жилья новую услугу – кредит «Улучшение жилищных условий».

Кредит на оплату инвестиционного взноса может быть предоставлен после оплаты заемщиком не менее 40% от стоимости приобретаемого жилья за счет собственных средств. Срок кредита – до 2-х лет. Сумма кредита - не более 80% от стоимости имеющейся в собственности квартиры.

Страхование

Возврат вложенных денежных средств в строительство жилья в случае неисполнения корпорацией «Анубис» договорных обязательств обеспечивается страховыми полисами от страховых компаний «Росно», «Росгосстрах», «МАКС», «Гранит».

Выводы

Стратегическое управление — это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения, в котором оно действует.

Ключевым понятием в теории стратегического менеджмента является понятие стратегии. Множество понятий стратегии можно условно разбить на два класса - дескриптивные (описывающие данное явление) и конструктивные (пытающиеся определить основные, сущностных характеристики).

Возрастание коммерческих рисков вынуждает менеджеров обращаться к стратегическому управлению как средству сохранения конкурентоспособности предприятия в динамичной внешней среде. Главным признаком эффективности выбранной стратегии менеджмента является степень достижения целей деятельности организации.

Стратегии классифицируются по многим классификационным признакам, к базовым относятся такие стратегии, которые описывают наиболее общие варианты развития фирмы: стратегия роста, стратегия сокращения и комбинированная стратегия.

Необходимость разработки конкурентной стратегии обусловлена ограниченностью ресурсов, которые могут быть направлены организацией на обеспечение своей устойчивости в изменяющейся внешней среде. Конкурентная стратегия должна обеспечить коммерческой организации возможность сохранения и усиления конкурентной позиции.

II . Техническая часть. Архитектурно-строительное решение по объекту недвижимости

На основании Постановления Правительства Москвы №802 от 19.05.2007 г., Планового задания г. Москвы, и в соответствии с градостроительным обоснованием, согласованных протоколом №8 регламента рассмотрения проектных решений Главным архитектором г. Москвы А.Г. Сорокиным была разработана концепция построения торгового центра.

Монолитное строительство в нашей стране приобретает все большую актуальность. Обусловлено это тем, что оно более экономично, так как бетона и арматурной стали уходит на 15 % меньше, чем в крупнопанельном строительстве, а также исходя из трудозатрат и долговечности такого рода зданий.

Монолитный железобетон является архитектурно-выразительным материалом, позволяет возводить здания практически любой конфигурации и повышенной этажности.

Все эти факторы обосновывают все увеличивающуюся популярность монолитного железобетона у нас в стране и за рубежом.

Исходя из всего этого, в дипломном проекте принят к рассмотрению вариант пяти этажного здания из монолитного железобетона с оригинальной планировкой как самого здания, так и офисов.

Рассматриваемый в дипломном проекте объект расположен в Центральном административном округе (ЦАО) г. Москвы.

Объект включает в себя 5-ти этажное зданий с двухуровневой мансардой, подвалом и подземной автостоянкой.

Общая площадь административного здания – 3384 м2

Общая площадь подземной автостоянкой – 1146 м

Назначение здания – торговый центр

В геоморфологическом отношении объект расположен на поверхности древней аллювиальной террасы р. Москвы с современными абсолютными отметками 125,2-125,6м.

Рассматриваемая площадка строительства до глубины 20 м сложена современными техногенными, четвертичными и верхнекаменноугольными отложениями.

Современные техногенные образования - насыпные грунты представлены песками с примесью строительного мусора. Мощность слоя до 5 метров.

Верхнечетвертичные аллювиальные отложения представлены мелкими песками, ниже песками средней крупности, крупными и гравелистыми. Глубина заложения подошвы аллювиальных отложений 7,6 – 12,5 метров.

Среднечетвертичные флювиогляциальные отложения представлены супесями с прослойками песков средней крупности. Мощность слоя до 2,8 метра.

Среднечетвертичные ледниковые отложения представлены суглинками с прослоями песков и гальки. Толщина слоя 0,4 – 2,0 метра. На отдельных участках морена полностью размыта.

Верхнекаменноугольные отложения представлены известняками, разрушенными в кровле до состояния муки и щебня. Вскрытая мощность слоя – 1,3 метра.

Уровень грунтовых вод в пройденных скважинах зафиксирован на глубинах 5,2 – 7,2 метра. Абсолютные отметки водоносного горизонта составляют 118,0 – 120,0 м.

Отмечено, что глубина сезонных колебаний уровня грунтовых вод может составлять до 2,0 – 2,5 метра. Горизонт безнапорный. Воды неагрессивны по отношения к бетону нормальной плотности.

2.1 Характеристика застройки

Участок застройки расположен в черте заповедной зоны "Замоскворечье", на территории бывшей Кадашевской слободы, в окружении хорошо сохранившейся исторической застройки усадебного типа, а также многочисленных памятников архитектуры. Участок находится в зоне композиционного влияния церкви Всех Скорбящих Радости. Ориентация 5-ти этажного здания определены с учетом расположения прилегающей территории застройки и сложившихся пешеходных связей.

Транспортные магистрали: улица Б. Ордынка, М. Ордынка, Пятницкая и т.д.

Подъездные пути для легкового транспорта (используются также для подъезда мусоровоза и машин пожарной охраны в экстренных случаях). Обеспечены подъезды к подземному гаражу и главному вестибюлю. Для движения пешеходов имеются тротуары и пешеходные дорожки в направлениях интенсивного движения. Генплан 5-ти этажного здания был разработан с учетом соблюдения нормативов светоклиматического режима для здания и окружающей застройки.

Покрытия проездов, тротуаров выполнены в асфальтобетоне. Предусмотрена площадка для хозяйственных целей.

Прилегающая территория озеленяется за счет посадки деревьев, кустарников и устройства газона. Озеленение представляет собой газоны с групповыми посадками низкорослых и красивоцветущих кустарников (сирень венгерская, шиповник морщинистый, калина обыкновенная) в придомовых участках и вдоль проектируемых тротуаров, вокруг проектируемого подъезда предусмотрено озеленение в виде газонов с групповыми и куртинными посадками деревьев (дуб красный, рябина обыкновенная, клён остролистный). При проведении благоустройства были соблюдены требования МГСЕ 1.01-98 (минимальные расстояния до зеленых насаждений).

Водоотвод находится от здания с выпуском на проезд и далее в ливневую канализацию.

В условиях дефицита территории, а также в целях повышения эффективности реконструкции, проектом предусмотрено максимальное использование мансардных этажей и разработана подземная автостоянка на 24 машино-мест. Традиционная для усадебной застройки композиция генплана сохранена. При этом исторический сад перед домом восстанавливается путем устройства на конструкциях перекрытия гаража газонов и клумб с возможностью посадки деревьев и кустарников. Устройство центральной клумбы позволяет организовать подъезды к зданию шириной 4 метра.

Технико-экономические показатели по Генеральному плану

Площадь участка – 0.254 га (254 м2 )

Площадь застройки – 0.131 га (131 м2 )

Площадь озеленения – 0.045 га (45 м2 )

Площадь покрытий – 0.078 га (78 м2 )

Отношение площади застройки к площади всей территории – 131/254 = 0,516

Отношение площади озеленения к площади всей территории – 45/254 = 0,177

Отношение площади покрытий к площади всей территории – 78/254 = 0,307

Объемно-планировочные решения

Реализуя основные позиции Градостроительного обоснования, которые суммарно сводились к сохранению своеобразия исторической среды и максимального раскрытия церкви Всех Скорбящих Радость в сторону 3-го Кадашевского переулка, авторы руководствовались принципами сохранения подлинных элементов среды в сочетании с взвешенным введением в структуру застройки формообразующих компонентов, базирующих на принципах современного восприятия архитектуры.

На участке строительства имеется: а/б покрытие проезжей части, тротуара, подземные коммуникации, зеленые насаждения.

С поверхности на глубину до 5м на участке залегают насыпные грунты: пески с примесью строительного мусора, битого кирпича, средней плотности и рыхлые, влажные, с примесью почвы.

Грунтовые воды зафиксированы на глубине до 5,2 – 7,2 м. абсолютные отметки залегания грунтовых вод 118,00 – 120,0 м.

План организации рельефа решается в привязке к существующим отметкам 3-го Кадашевского пер., прилегающей дворовой территории, с учетом существующей опорной застройки, в соответствии с архитектурно-конструктивными требованиями.

Водоотвод на участке запроектирован поверхностным стоком, по лоткам запроектированной проезжей части в существующий лоток 3-его Кадашевского переулка.

Планировочные работы на участке отсутствуют. Новые трассы коммуникаций на участке не прокладываются. Грунт в объеме 2744 м3 вывозится за пределы участка.

Проектируемый объект будет включать в себя подземный гараж на 24 машино-места, 5-ти этажное здание с двухуровневой мансардой.

Архитектурно-планировочные решения

Административное здание

Новое проектируемое здание 5-ти этажное с подвалом и с двухуровневой мансардой. В плане здание имеет форму неправильного прямоугольника с размерами 13.00 на 44,00 м. Подвал расположен не только под всем зданием, но и под внутренним двориком объекта. Высота подвала 3,00 м и 5,00 м от пола подвала до пола 1-го этажа, высота 1-го этажа - 3,90 м, 2-го этажа - 3,30 м, высота всех остальных этажей - 3,00 м. Высота мансардных этажей - 3,00 м

Относительная отметка пола 1-гo этажа принята +0.00 – 127,09 м при существующем рельефе. Основанием фундаментов служат пески средней крупности, средней плотности.

Согласно Техническому заключению основанием фундаментов служат пески средней крупности, средней плотности с различным сопротивлением, грунта R=2,5 кгс/см2 . Уровень грунтовых вод находится на отметке 118,25, что ниже подошвы заложения фундаментов.

Фундаменты вновь возводимого здания предполагается выполнить в виде монолитной железобетонной плиты толщиной 500 мм. Фундаменты подвальной части под внутренним двором предполагается выполнить в виде монолитных железобетонных отдельно стоящих фундаментов под колонны каркаса. Пространственная жесткость и устойчивость здания обеспечивается совместной работой дисков перекрытий, системой монолитных вертикальных стен и колонн. Несущие конструкции здания предполагается выполнить в виде монолитно-рамного каркаса.

Вертикальными несущими конструкциями являются монолитные железобетонные колонны сечением 400 на 400 мм, бетон класса В35. Проектом предусмотрены монолитные железобетонные стены толщиной 250 мм из бетона класса В35.

Перекрытия – монолитные железобетонные.

Покрытие – монолитное железобетонное.

Бетон класса В25 арматура класса АIII. Стены подвала – монолитные железобетонные толщиной 400 мм из бетона класса В 25. Для защиты стен от капиллярной влаги проектом предусматривается устройство горизонтальной гидроизоляция на отметке – 0,20 м.

Ограждающие конструкции здания предусмотрены из монолитного железобетона толщиной 250 мм с утеплителем 150 мм и наружной облицовкой из красного глиняного кирпича М 100, на растворе М 75. Наружные стены являются несущими, на них поэтажно опираются монолитные перекрытия.

Лестницы – из сборных железобетонных ступеней по металлическим косоурам с последующей антикоррозийной и противопожарной защитой.

Шахты лифтов из монолитного железобетона в щитовой опалубке.

Кровля совмещенная, не эксплуатируемая является ограждающей конструкцией мансардного этажа. Водосток – наружный.

Перегородки – гипсокартонные по металлическому каркасу, а в санузлах – кирпичные из семищелевого кирпича М 100, на растворе М 75.

Антикоррозийная защита металлических конструкций решена покрытием их в заводских условиях грунтовками ГФ-021 по ГОСТ 25129-82.

Противопожарная защита несущих металлических конструкций решена путем их оштукатуривания по металлической сетке.

Подземный гараж-стоянка

Конструктивная схема проектируемого подземного гаража-стоянки решена в виде монолитного железобетонного рамного каркаса.

В плане сооружение имеет сетку колонн (7,25 5,40 7,25 5,85) ´ (8,0 3,0 8,0 5,0).

Высота гаража в чистоте до выступающих конструкций – 2,40 м. Отметка виола – 5,90м.

В проекте за относительную отметку принята 0,00 = 127,10 м.

Согласно Техническому заключению основанием фундаментов служат пески средней крупности, средней плотности с различным сопротивлением грунта R=2,5 кгс/см2 . Уровень грунтовых вод находится на отметке 118,25, что ниже подошвы заложения фундаментов.

Фундаменты под колонны решены в виде отдельно-стоящих монолитных железобетонных фундаментов (Ф1 ± Ф4).

По оси "Г" фундаменты приняты из монолитной железо бетонной плиты толщиной 500 мм, а по оси "И" и "3.3" в виде ленточных мон. жел. Бетонных фундаментов шириной 1200мм.

Все конструкции из бетона класса В35.

Пространственная жесткость и устойчивость сооружения обеспечивается совместной работой диска перекрытия, системой монолитных железобетонных колонн, ригелей.

Вертикальными несущими конструкциями являются монолитные железобетонные колонны сечением 500´500, монолитные железобетонные наружные стены толщиной 400 мм. Все конструкции из бетона В35. Перекрытие – монолитное железобетонное толщиной 350 мм.

Решение Фасада

В наружной отделке фасадов применяются традиционные для г. Москвы материалы. Так, все стеновые плоскости фасада административного здания, при соблюдении характерных принципов формирования деталей фасадов, выполняются в высококачественной штукатурке с последующей окраской стойкими красителями. В поверхности стен, обращенных во внутреннее пространство двора включены тонированные остекленные поверхности в сочетании с архитектурными деталями, выполненными из естественных пород камня (гранит), которые так же применены для отделки цоколя и элементах благоустройства территории.

Переплеты окон фасадов административного здания, примыкающего к зданию бани, а также к административно-жилому зданию (в центре комплекса) металлические с применением огнестойкого стекла, обеспечивающие придел огнестойкости 1 час. Кровля административно-жилого здания выполнена из несгораемых материалов. Мансардные окна типа «Велюкс» расположенные на кровле административно-жилого здания обеспечивают придел огнестойкости 1 час.

Внутренняя отделка помещений

В отделке внутренних пространств применены высококачественные и долговечные материалы, обладающие высокими эстетическими показателями: гранит, мрамор, высококачественная штукатурка, многоцветные декоративные покрытия, керамический гранит, керамическая плитка.

Инженерно-техническое оборудование

Отопление

В административном корпусе проектируется самостоятельная система двухтрубного отопления с нижней разводкой и местными нагревательными приборами.

Теплоноситель – вода с параметрами 90 – 700 С.

В качестве нагревательных приборов могут быть применены секционные или панельные радиаторы отечественного, а также импортного производства. Для регулирования теплоотдачи у каждого отопительного прибора устанавливается регулирующий клапан с термостатическим элементом типа RTD-N фирмы «Данфосс».

При монтаже системы отопления магистральные разводки выполнить из стальных водогазопроводных труб, а стояки и подводки к приборам из металлопластиковых труб фирмы «Henco».

Вентиляция

В административной части устраивается система общеобменной приточно-вытяжной вентиляции с механическим побуждением (П2, ВЗ)

В приточной установке наружных воздух очищается от пыли на фильтрах, а в холодное время года нагревается в калориферах. Из санитарных узлов проектируется механическая вытяжка (В7).

Для помещений экспресс-бара предусматриваются системы приточно-вытяжной вентиляции с механическим побуждением (ПЗ, В5, В6). Воздухообмены в этих помещений рассчитываются на компенсацию тепловыделений от приготовления пищи, от рабочего персонала и посетителей. Самостоятельные системы вытяжной вентиляции проектируются для следующих групп помещений:

- офисных помещений

- экспресс-бара

- санузлов и душевых.

Внутренний водопровод

В зданиях офисного центра проектируется объединённая система хозяйственно-питьевого производственно-противопожарного водопровода.

В здание предусматривается ввод холодного водопровода 2 d 150.

Согласно ТУ ТО-561 от 23 марта 1999 года водоснабжение офисного центра осуществляется от запроектированной водопроводной линии d 300 по 3-ему Кадашевскому пер.

Горячее водоснабжение

Проектируется система центрированного горячего водоснабжения. Источником горячей воды является индивидуальный тепловой пункт (ИТП) расположенный в подвале на отметке – 4,35. Нагрев воды для горячего водоснабжения осуществляется в скоростных пластинчатых водно-водяных подогревателях.

Канализация

Канализация офисного центра проектируется в соответствии с техническими условиями №1 33-2005 от 31.02.99 года выданных МГП "Мосводоканал".

Здание оборудуется хозяйственно-бытовой и производственной канализацией.

Производственная канализация проектируется для технологического оборудования экспресс-бара, и имеют самостоятельные выпуски в наружную канализационную сеть.

Сети хозяйственно-бытовой и производственной канализации монтируются из чугунных канализационных труб по ГОСТ 6942.3-80 и труб ПВХ по ТУ6-19-308-86.

Внутренний водосток

Для отвода дождевых и талых вод с кровли здания офисного центра устраивается система внутренних водостоков с присоединением к проектируемой дождевой канализации согласно техническим условиям №2248/б/1283 от 18.12.98 г.

Система телефонной связи. Компьютерно-информационная сеть

В проектируемом здании проектом предусматриваются автономные системы телефонной связи, включающие в себя следующие виды: местную, городскую, международную, факсимильную.

Проектом предусматривается возможность любого абонента всех зданий пользоваться системами связи в полном объеме, возможность стыковки со всеми существующими телефонными сетями и сетями передачи данных.

Для потребностей в телефонной связи в каждом здании комплекса предусматриваются отдельные местные телефонные станции емкостью 42 и 43 №№ и кроссы, расположенные в помещениях охраны здания. Возможность выхода абонентов этих станций на городскую телефонную сеть согласовывается с телефонным узлом.

Емкость распределительной сети запроектирована с учетом возможного включения четырехпроводных телефонных аппаратов, аппаратов факсимильной и компьютерной связей.

Проектом предусматривается возможность установки компьютерных (вычислительно-информационных) сетей с использованием структурированной (пассивной) разводки в зданиях.

Прокладка кабелей вычислительной сети осуществляется совместно с кабелями телефонной сети в предназначенных для этого каналах систем связи.

Городская радиотрансляционная сеть (МГРС)

В проектируемом здании предусматривается 3-х программная сеть МГРС с устройством наружного радиоввода и внутренних распределительных сетей.

Московская городская радиосеть обеспечивает трансляцию 3-х общероссийских программ радиовещания и программ ГО и МЧС.

Радиовводы в проектируемые здания выполняются согласно техническим условиям ГП МГРС. Для подвески проводов на кровлях проектируемых зданий предусмотрена установка радиостоек.

Распределительная радиосеть внутри зданий выполняется на основании "Правил строительства и ремонта воздушных линий связи и радиотрансляционных сетей".

Распределительная радиосеть в рабочих помещениях оканчивается радиорозетками.

Подземный гараж-стоянка

Отопление

Для автостоянки проектируется система воздушного отопления, совмещенной с системой приточной вентиляции. При определении тепловой мощности системы учитывалось потребность тепла для обогрева въезжающих на стоянку автомобилей.

Въездные ворота автостоянки оборудуются воздушно – тепловой завесой.

Вентиляция

Вентиляция автостоянки проектируется приточно - вытяжная с механическим побуждением для ассимиляции углерода СО, выделяющихся при работе автомобильных двигателей (П5,В9). Система приточной вентиляции совмещена с воздушным отоплением.

Технические помещения

Вентиляцию индивидуального теплового пункта, машинных отделений лифтов и помещения водопроводной насосной станции предлагается организовать за счёт устройства приточно-вытяжной вентиляции периодического действия для борьбы с избыточным теплом и влаговыделениями от трубопроводов и оборудования. Установки включаются по импульсу термостата в рабочей зоне помещения. Воздухообмен в технических помещениях определяется по теплоизбыткам для летнего периода.

Теплотехнический расчет стены

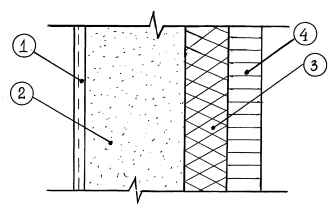

В качестве основной конструкции будет рассмотрена ограждающая конструкция – наружная несущая стена из монолитного железобетона толщиной 250 мм с утеплителем из пенополистирола типа ПСБ-с и облицовкой снаружи лицевым кирпичом (см. рис. 2). Общая толщина стены – 550 мм. Кирпич опирается поэтажно на монолитные консольные пояса. Требуется провести теплотехнический расчет требуемой толщины наружной стены и сравнить ее с фактической толщиной стены для проверки соответствия требованиям СНиП 2.01.01-82, СНиП II-3-79*98.

Рисунок - 1 Наружная несущая стена в разрезе

Исходные данные:

1 – Штукатурка (плотность 1800 кг/м3 , толщина s1 = 0,02 м)

2 – Железобетон (плотность 2500 кг/м3 , толщина s2 = 0,25 м)

3 – Утеплитель минеральный (плотность 150 кг/м3 , толщина s3 – искомая величина)

4 – Штукатурка (плотность 1800 кг/м3 , толщина s4 = 0,02 м)

1. Для г. Москвы определяем самую холодную температуру однодневки и пятидневки:

t1 = –320 С t5 = –260 С

2.Определяем температуру отопительного периода (при t = +8 ¸ –320 С за 100 лет): tот.пер = –3.60 С

3. Определяем продолжительность отопительного периода: z=216 суток.

4. Определяем внутреннюю температуру по норме: tвнутр =+200 С.

5.Определяем условия эксплуатации (влажность климата и влажность в помещении): для г. Москвы - это зона «Б».

6.Для зоны «Б» берем значения коэффициентов теплопроводности [Вт/м´С0 ] для каждого материала:

для штукатурки = 0,93 Вт/м´С0

для железобетона = 2,04 Вт/м´С0

для утеплителя = 0,11 Вт/м´С0

Расчет требуемой толщины утеплителя и стены:

7.Определяем требуемое сопротивление теплопередачи Rтр0 [м2 ´С0 /Вт]:

![]()

где tв – расчетная температура внутреннего воздуха равен +200 С

tн – расчетная температура зимняя наружного воздуха, С равная средней температуре наиболее холодной трехдневки с обеспеченностью 92%:

![]()

tн – нормативный температурный перепад между температурой внутреннего воздуха и температурой внутренней поверхности ограждающей конструкции tн =40 С

в – коэффициент теплоотдачи внутренней поверхности ограждающей конструкции, в = 8,7 [Вт/м2 ´С0 ]

n – коэффициент, принимаемый в зависимости от положения наружной поверхности ограждающих конструкций по отношению к наружному воздуху, n =1

8.Определим Rтр.0 по таблице: для этого сначала определим ГСОП (градусо-сутки отопительного периода):

![]()

где tв – расчетная температура внутреннего воздуха, (С0 );

tот.пер , z – средняя температура, (С0 ) и продолжительность (сутки), периода со средней суточной температурой воздуха ниже или равной +80 С по СНиП 2.01.01–82.

tв = 200 С tот.пер = –3,60 С

z = 216 суток ГСОП = 5100

9. Согласно полученному значению ГСОП из таблицы СНиП выбираем значение Rтр.0 [м2 ´С0 /Вт]:

![]()

Выбираем большее значение из двух значений (1.41 и 2.01): Rтр.0 = 3.01

10.Исходя из того, что Rобщ.стены должно быть больше, чем Rтр.0 , находим толщину утеплителя:

![]()

гдеRk – термическое сопротивление всех слоев конструкции

в – коэффициент теплоотдачи внутренней поверхности ограждающей конструкции: в = 8,7 Вт/м2 ´С0

н – коэффициент теплоотдачи наружной поверхности ограждающей конструкции,н = 23 Вт/м2 ´С0

![]()

s3 – искомая величина

![]()

11.Требуемая толщина стены:

sст. = 0.02 + 0.25 + 0.25 + 0,02 = 0.54

Фактическая толщина стены = 0.55 м.

Таким образом, фактическая толщина стены соответствует действующим нормативам и обеспечит необходимую температуру (+200 С) внутри здания в зимний период.

Таблица 1

Техническо-экономические показатели объекта

| Существующее положение |

Проектное предложение |

||||

| Этажность |

общ. пл. тыс. кв. м |

этажность |

мощность |

общ. пл. тыс. м2 |

Строит. объем тыс.м3 |

| 5 |

1,3 |

5 +2мансардный +1подвальный |

Админ. здание: Офисные помещения на 200 сотрудников экспресс-бар на 15 п.м. |

3,384 |

13,542 |

| 1 |

Подземная автостоянка на 26 м.м. |

0,919 |

|||

Электроосвещение

Проектом предусматривается два вида освещения: рабочее и аварийное.

Аварийное освещение подразделяется на:

- для продолжения работы в технологических помещениях, горячем цехе ресторана, помещениях банка;

- эвакуационное в автостоянке, лестничных клетках, коридорах, вестибюлях, холлах.

Напряжение сети освещения 380/220/36 В.

Предусматривается автоматическое управление рабочим и эвакуационным освещением коридоров, лестничных клеток, холлов с помощью фотовыключателей в зависимости от естественной освещенности и с помощью реле времени в зависимости от заданной программы. Автоматическое устройство для управления освещением размещается в панели ВРУ 854-МГ в электрощитовых. Для остальных помещений управление местное – выключателями.

В качестве основных источников света приняты:

- люминесцентные лампы типа ЛБ, ЛВ;

- галогенные лампы ГЛН;

- лампы накаливания.

Светильники принимаются, в основном, импортного производства, в автостоянке – отечественного производства с люминесцентными лампами. Освещенность помещений комплекса принята согласно МГСН 2.06-99.

Пожарная сигнализация

Пожарная сигнализация предназначена для обнаружения начальной стадии пожара, передачи извещения о месте и времени его возникновения и при необходимости включения автоматических систем пожаротушения и дымоудаления. Система пожарной сигнализации состоит из пожарных извещателей, включённых в сигнальную линию (шлейф), преобразующих проявления пожара (тепло, свет, дым) в электрический сигнал, приемно-контрольной станции, передающий сигнал и включающей световую и звуковую сигнализацию, а также автоматические установки пожаротушения и дымоудаления.

Важнейшим элементом систем сигнализации являются датчики – пожарные извещатели, которые в зависимости от проявлений процесса горения могут быть тепловыми, световыми и дымовыми. Наиболее распространенные извещатели по принципу действия разделяются на максимальные, дифференциальные и максимально-дифференциальные. Первые срабатывают при достижении определенной температуры, вторые при определенной скорости нарастания температуры, третьи – от любого превалирующего изменения температуры. По конструктивному исполнению тепловые извещатели бывают пассивные, в которых под воздействием температуры чувствительный элемент меняет свои свойства (ДТЛ, ИП-104-1 – максимального действия, основанные на размыкании пружинящих контактов, соединенных легкоплавким припоем: МДПТ-028 –максимально-дифференциальный на биметаллическом эффекте, приводящем к деформации пластин, размыкающих контакты; ИП-105-2/1 – на принципе изменения магнитной индукции под действием тепла; ДПС-38 – дифференциальный на применении термопарной термобатареи).

Дымовые извещатели бывают двух типов: точечные, сигнализирующие о появлении дыма в месте их установки, и линейно-объемные, работающие на принципе затенения светового луча между приемником и излучателем (ИДФ-М объемный, основан на изменении светового потока частицами дыма в дымовой камере. ИП 212-2 – точечный, основан на фотоэлектрическом эффекте: ДИП-1 – комбинированный, реагирующий на дым и тепло в результате изменения проводимости полупроводниковых диодов с повышением температуры; РИД-1 - и РИД-6 – радиационные, основанные на различной ионизации воздуха при наличии дыма и продуктов сгорания источником излучения – плутония 239; ДОП, ИОП и КВАРТ – объемные, основаны на затенении инфракрасного луча продуктами горения).

Световой извещатель ДПИД работает на принципе регистрации инфракрасного излучения пламени. Наиболее важной характеристикой извещателей является их инерционность. Наименьшей инерционностью обладает световой извещатель, наибольшей – тепловой. Однако, тепловые извещатели очень просты и дешевы по сравнёнию со световыми и дымовыми.

Пожарная сигнализация помещений административного здания выполнена в соответствии со СНиП 2.04.09-84 "Пожарная автоматика зданий и coopужений".

Системой пожарной сигнализации оборудуются все помещения, кроме помещений с мокрыми процессами и инженерные помещения (насосные, венткамеры).

Для обнаружения очага загорания в защищаемых помещениях на потолках устанавливаются пожарные дымовые оптические извещатели ДИП-3, которые реагируют на незначительные концентрации дыма в защищаемых помещениях.

В коридорах здания устанавливаются двойные лучи дымовых пожарных извещателей, по суммарной команде которых формируется импульс для включения системы дымоудаления.

У выходов на путях эвакуации людей устанавливаются ручные пожарные извещатели типа ИПР, который устанавливаются на стенах на высоте 1.5 метра над уровнем пола.

Автоматические дымовые извещатели устанавливаются на Потолках с учетом размещения, светильников.

Все пожарные извещатели объединяются в лучевые комплекты и подключаются к приемному пульту ППК-2, который устанавливается на 1 этаже в помещении охраны.

Для проверки целостности лучей и исправности, пожарных извещателей в каждой комнате устанавливаются универсальные коробки типа УК-2П.

При пожаре в каком-либо помещении пульт ППК-2 выдает команду на отключение общеобменной вентиляции и включение систем, обеспечивающих подпор воздуха в лестничные клетки и системы дымоудаления.

Питание приемного пульта ППК-2 производится напряжением 220 в переменного тока от фидера питания по проекту энергоснабжения, и напряжением 24 в постоянного тока от резервного блока питания.

Питание разрабатывается в разделе силового электрооборудования.

Приемный пульт ППК-2 заземлен в соответствии с ПУЭ.

Прокладка трасс пожарной сигнализации ведется кабелями марки ПРППМ и ТПП в защитных пластмассовых трубах, которые прокладываются в подготовке пола вышележащих этажей или в подшивных потолках.

Планируется построить коммерческое здание, в котором будут расположены в основном офисные помещения.

В плане здание состоит из двух неправильных четырехугольников. Максимальные размеры в плане 35,5х17 м. Здание четырехэтажное с цокольным этажом и подвалом.

2.2 Правовая экспертиза

Отношения собственности в целом регулируются Конституцией РФ, где изложены основополагающие принципы, определяющие законное и цивилизованное управление недвижимостью в России, Конституцией РФ гарантируется «единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции и свобода экономической деятельности», при этом «признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности» (ст. 8).

В ст. 35 записано, что «право частной собственности охраняется законом. Каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно другими лицами». Владение, пользование и распоряжение землей: имуществом осуществляются их собственниками свободно. Конституция РФ устанавливает, что граждане и их объединения вправе иметь в частной собственности землю, что каждый имеет право на жилище (ст. 36, 40). Государство гарантировало неприкосновенность и защит частной собственности на землю, а также защиту прав собственника земли при совершении ими сделок с землей.

Принятие Гражданского кодекса (ГК) РФ стало важным шагом реформировании законодательной основы управления недвижимостью, в частности, было дано определение недвижимости как целостного объекта, что соответствует мировой практике. Статья 130 ГК РФ определяет: «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленны водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению не возможно, в том числе леса, многолетние насаждения, здания, сооружения». Вещи, не относящиеся к недвижимости, включая деньги ценные бумаги, являются движимым имуществом.

Отдельные части объекта недвижимости — земельный участок и расположенные на нем здания — могут находиться в собственности различных юридических или физических лиц. Гражданский кодекс РФ содержит ряд разделов, регулирующих отношения в сфере управления недвижимостью как единым объектом, в том числе отношения купли-продажи, мены, дарения, ренты, аренды, займа и других сделок, однако на практике сохраняются три вертикали управления земельные участки, жилые и нежилые помещения, каждая из которых имеет свою специфику.

Охранять права собственников и гарантировать достоверную информацию о недвижимом имуществе должна система государственной регистрации прав на недвижимость. Государственной регистрации подлежат как вещные права на недвижимое имущество, так и сделки с недвижимостью. Проведение оценки является обязательным в случае вовлечения в сделку объектов, принадлежащих полностью или частично Российской Федерации, субъектам Федерации либо муниципальным образованиям, в том числе:

- при определении стоимости в целях приватизации, передачи в доверительное управление либо в аренду;

- при использовании объектов в качестве предмета залога;

- при продаже или ином отчуждении объектов;

- при переуступке долговых обязательств;

- при передаче объектов в качестве вклада в уставные капиталы, фонды юридических лиц;

- при возникновении спора о стоимости объекта оценки, в том числе:

- при национализации имущества;

- при ипотечном кредитовании физических и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

- при выкупе или ином предусмотренном законодательством изъятии имущества у собственников для государственных или муниципальных нужд;

- при проведении оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Имеет особый правовой статус и служит объектом специфических общественно-экономических отношений. Начало земельной реформы было положено в 1990 г., когда были приняты Закон РФ «О собственности в СССР» и Основы законодательства СССР и союзных республик о земле. Более радикальное изменение земельных отношений связано с принятием Закона РСФСР «О земельной реформе» и Земельного кодекса РСФСР 1991 г. (на данный момент действует Земельный кодекс РФ от 25.10.2001 года № 36 ФЗ)

Земельный кодекс ликвидировал исключительную государственную монополию на землю и установил различные формы собственности на землю, в том числе и частную. С принятием Закона РФ «О праве граждан Российской Федерации на получение в частную собственность и на продажу земельных участков для ведения личного подсобного дачного хозяйства, садоводства и индивидуального жилищного строительства» от 23 декабря 1992 г. №4196-1 и Указа Президента РФ «О регулировании земельных отношений и развитии аграрной реформы России» от 27 октября 1993 г. в проведении земельной реформы наступил новый этап. В интересах дальнейшего совершенствования земельных отношений в условиях рыночной экономики гражданам юридическим лицам — собственникам земельных участков было предоставлено право совершать гражданско-правовые сделки с землей, т.е. продавать, передавать по наследству, дарить, сдавать в залог, в аренду, а также передавать земельный участок или его часть в качестве взносов в уставные фонды акционерных обществ, товариществ, в том числе с иностранными инвестициями.

Постановлением Правительства РФ от 30 мая 1993 г. был утвержден «Порядок купли-продажи гражданами Российской Федерации земельных участков», а в июне 1993 г. Комитет РФ по земельным ресурсам и землеустройству разработал типовой договор купли-продажи земельного участка — купчую.

Долгое время земли, в том числе городские, не имели стоимости, что являлось причиной их неэффективного и бесхозяйственного использования. С развитием рыночных отношений возникла необходимость в создании таких условий, при которых было бы невыгодно иметь неиспользуемые земли. Поэтому в октябре 1991 г. был принят Закон РСФСР «О плате за землю», который закрепил любое использование земли в России только на платной основе. Плата землю осуществляется в форме земельного налога, арендной платы и нормативной цены земли, причем размер платы не зависит от результатов хозяйственной деятельности собственника или землепользователя. В соответствии с Законом регулируются платежи за землю городов и других населенных пунктов, а также земли сельскохозяйственного назначения, лесного и водного фонда. Ставки земельного налога и арендной платы дифференцированы в зависимости от местоположения и качества земельных участков. В 1995 г. поступления земельных платежей в бюджеты всех уровней составили 3,3 трлн. Руб., в 1996 г. - 5,4 и в 1997 г. — 9,5 трлн. руб. (в ценах соответствующих периодов).

Однако очевидно, что признания и защиты со стороны государства в частных собственников земли еще недостаточно для формирования рынка недвижимости. Необходимы нормативные акты, учитывающие экономические и физические особенности, присущие недвижимому имуществу, и регулирующие его гражданский оборот. Высокая стоимость земли, тенденция постоянного ее увеличения и, как правило, социальная значимость земли предполагают соблюдение принципа публичности при совершении соответствующих сделок, обязательную организацию конкурсов или аукционов при продаже городских земель. Необходимо учитывать также, что количество сделок с землей постоянно возрастает. В настоящее время ежегодно совершается 450 тыс. таких сделок.

Для установления и зашиты прав на земельные участки, создания эффективной системы платежей за землю, осуществления государственного контроля и регулирования операций с землей введен Государственный земельный кадастр. Земельный кадастр — это свод систематизированных, научно обоснованных и достоверных сведений о землях всех категорий (включая правовое положение земли, качественную характеристику, оценку земли и т.д.). Для информационного обеспечения Государственного земельного кадастра, рационального землепользования и землеустройства, контроля за использованием и охраной земель Правительство РФ разработало и приняло Положение о мониторинге земель в России.

В соответствии с Указом Президента РФ «О приведении земельного законодательства Российской Федерации в соответствие с Конституцией Российской Федерации» от 24 декабря 1993 г. №2287 основной закон о земле — Земельный кодекс РСФСР (1992 г.) — претерпел значительные изменения и лишился более 50 статей. Все эти статьи были связаны с собственностью на землю, компетенцией властей и разграничением прав собственности. В настоящее время многие законодательные акты, регулирующие земельные отношения, имеют разночтения и допускают двусмысленное толкование. Для целого ряда провозглашенных Конституцией РФ и Указами Президента прав граждан и юридических лиц на землю вообще не предусмотрено правового регулирования, нет четкого механизма и порядка получения земли в собственность и аренду. В связи с этим много надежд возлагается на новый Земельный кодекс РФ, который дорабатывается Государственной Думой. Ожидается, что в нем будут устранены указанные недостатки, будут восполнены пробелы земельного законодательства, в том числе с учетом изучения земельного и гражданского законодательно зарубежных стран.

Анализ ситуации, сложившейся при доработке проекта кодекса, свидетельствует о существовании различных позиций политических партий и движений, и, тем не менее, можно отметить ряд положений, по которым имеется схожая точка зрения. Прежде всего, признается равноправие всех форм собственности на землю и при этом предусматривается необходимость:

- ограничения иностранных инвестиций в земельные ресурсы (земельные участки могут предоставляться иностранцам только в аренду);

- установления предельных размеров земельных участков, предоставляемых (или приобретаемых) в собственность из государственных муниципальных земель;

- введения ограничений на передачу в частную собственность земель городов особой градостроительной ценности, историко-культурного назначения, а также на изменение целевого назначения городской земли.

При анализе статей Земельного кодекса можно сделать вывод, что предпринята попытка заменить целый ряд специальных законов. Например, определение права собственности на землю считается предметом гражданского законодательства, а порядок использования земельных участков должен регулироваться законодательством о территориальном зонировании, законами об организации территорий. В кодексе регламентируется порядок продажи земельных участков и их налогообложения, что является предметом законодательства о приватизации и налогообложении.

Введение в действие нового Земельного кодекса крайне положительно повлияло. Это подтверждает и принятый Гражданский кодекс РФ, гл. 17 которого посвящена праву собственности и иным вещным правам на земли. Многие статьи данной главы носят отсылочный характер, и, тем не менее, в них закреплены основные положения, касающиеся прав земельные участки, причем они в достаточной мере расширены.

Правовые нормы в системе управления недвижимостью

Основной формой правовых норм являются законы, в связи, с чем понятие «право» и «законодательство» трактуются как синонимы. Отличительной особенностью правовой нормы является ее общеобязательный характер. Из чего следует, что норма (правовая или юридическая) — это общеобязательное правило поведения установленное или санкционирование государством и обеспеченное его принудительной силой. А в свою очередь право - это система общеобязательных и формально определенных правил поведения, функционально связанных с государством, выражающих согласованные интересы и волю общества, содержание и волю которых вытекает из господствующей в обществе системе политических и экономических отношений.

Следовательно, что признаками права являются:

Общеобязательность - нормы права обязательны для исполнения всеми субъектами, независимо от их отношения к праву;

Системность - право представляет собой строенную систему * норм, расположенную в определенном порядке; * Принудительность;

Формальная определенность права - нормы права всегда формально четко определены в законодательных актах;

Волевой характер права.

Необходимо отметить, что правовые нормы в системе права обычно имеют иерархическую структуру. Во главе этой структуры находятся законы, которые свою очередь делятся на конституционные и обыкновенные. Конституция - основной закон, акт прямого действия и высшей юридической силы. Ниже приведена таблица иерархии законодательных актов по мере убывания юридической силы:

Таблица 2

Иерархия законодательных актов (по мере убывания юридической силы)

| Нормативный акт |

Законодательный орган |

| Конституция |

Конституционное собрание |

| Федеральные конституционные законы |

Конституционный суд РФ, Федеральное собрание РФ |

| Кодексы |

Федеральное собрание РФ |

| Федеральные законы |

Федеральное собрание РФ |

| Указы и распоряжения президента |

Президент РФ |

| Постановления и распоряжения правительства РФ |

Правительство РФ |

| Нормативно-правовые акты министерств и ведомств |

Министерства и ведомства |

| Нормативные акты местных органов самоуправления |

Муниципалитеты и администрации |

| Локальные (нормативные) акты в организациях и на предприятиях |

Собственники и менеджеры предприятия |

Следует ввести понятие правоотношения. Правоотношение - это урегулированное нормами право, общественное отношение, участники которого имеют субъективные права и юридические обязанности гарантированные государством. Действительными или имеющими юридическую силу являются отношения соответствующие нормам права. Господствующей частью отношений являются отношения, связанные с функционированием экономической системы, то есть с производством, распределением и потреблением материальных благ. Правовое регулирование экономической сферы определяет правовое положение участников гражданского оборота основание возникновения и порядок осуществления права собственности.

Субъектами права являются физические или юридические лица, которые на основании юридических норм могут быть носителями субъектных прав и обязанностей. Субъекты права обладают особым свойством - правосубъектность, то есть признаваемая государством способность быть субъектом правоотношения.

Объектами права являются те общественные отношения, которые регулируются правом. Среди всех правоотношений, регулирующих отношения в сфере недвижимости наибольшее место занимает гражданское и административное законодательство.

Таблица 3

Объекты и субъекты гражданских прав

| Субъекты |

Объекты |

| Физические лица - граждане РФ, иностранные граждане, граждане с двойным гражданством, граждане без гражданства. |

Вещи (имущество) материальное благо, включая деньги, ценные бумаги и имущественные права. |

| Юридические лица -российские и иностранные. |

Работы и услуги. |

| РФ, субъекты РФ, различные муниципальные образования. |

Информация |

| Интеллектуальная собственность |

|

| Нематериальное благо. |

Объекты гражданских прав обладают оборотоспособностью, то есть могут свободно отчуждаться (кроме случаев предусмотренных в ст. 129 ГК РФ) или переходить от одного лица к другому на основании правопреемства.

Итак, исходя из вышеизложенного можно сказать, что только наличие правовой нормы позволяет говорить о законном регулировании тех или иных отношений.

2.3 Экономическая экспертиза

В рыночной экономике широко распространены операции с недвижимостью. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Законом к недвижимым вещам может быть отнесено и иное имущество (ст. 130 ГК РФ).

В России рынок недвижимости по-прежнему находится в стадии становления, на нем присутствует высокий спрос.

Благодаря стремительному росту цен последних лет рынок представлял для своих участников самое настоящее «золотое дно». Индекс стоимости жилья (отражающий усредненную стоимость квадратного метра Московских квартир) составил в феврале 2007 года 1800 доллара. В то же время индекс доходности жилья, хоть и заметно снизился в феврале, остается на уровне, более чем в пять раз превышающем доходность банковских депозитов. Данная цифра вполне адекватна: ведь в отличие от банковского депозита, приносящего лишь фиксированный процент (в настоящее время валютные депозиты вряд ли принесут более 6-7% годовых), владение недвижимостью порождает два источника доходов: доход от использования (реализуется в виде получения немаленькой арендной платы), а также от изменения рыночной стоимости. Недвижимость как инвестиционный актив эквивалентна акциям — притом, что дивиденды, выплачиваемые по большинству российских акций, остаются очень низкими (не более нескольких процентов в год), в то время как высокие арендные ставки обеспечивают ежегодный доход от недвижимости, составляющий порядка 10—15% ее стоимости.

Объем инвестиций в основной капитал в России в январе 2006 года увеличился на 7% по сравнению с соответствующим периодом 2005 года, составив 143,3 млрд. рублей, сообщила Федеральная служба государственной статистики.

Строительный комплекс относится к числу ключевых отраслей и во многом определяет решение социальных, экономических и технических задач развития экономики России.

Недвижимость - это ресурс длительного пользования, для создания которого необходимо время. Например, строительство нового здания может занять несколько лет. Во время создания нового капитала фирме требуются средства для финансирования проекта. Она должна расходовать эти средства сегодня в расчете на будущие доходы. Те, кто доставляют средства для создания нового капитала, откладывают во времени возможность потратить эти средства на текущие покупки.

Отправной точкой анализа инвестиций в недвижимость является постановка целей. Она предполагает учет инвестиционных характеристик, формулировку задач и ограничительных условий, а также определение масштабов аналитической работы.

Недвижимость инвестиционного назначения — это личная недвижимость, приносящая доход недвижимость (квартиры и нежилые помещения, сдающиеся внаем) и имущество, приобретаемое в спекулятивных целях, например пустующие земельные участки. Вложения в недвижимость могут быть и чрезвычайно надежными, и крайне спекулятивными. Недвижимость можно приобретать как за полную цену, так и в кредит.

Обычно при расчете рыночной стоимости недвижимости с использованием предполагается что, инвестор, вкладывая деньги в строительство должен рассчитывать на доходность, равную альтернативным вложениям в недвижимость.

Что до рынка коммерческой недвижимости Москвы, большую часть его объема составляют старые перепрофилированные здания. Отсюда закономерно следует ряд недостатков: отсутствие паркингов и подъездных путей, перебои в электроснабжении.

Иная картина складывается на окраине города, где ведется бурная застройка качественными современными зданиями. Сегодня именно на ближней периферии города строится и вводится в эксплуатацию большая часть объектов высокого класса – здесь уже можно встретить и качественную отделку, и неординарное архитектурное решение, и высокий уровень инженерной инфраструктуры, и центральную систему безопасности, и вместительную автостоянку или подземный паркинг.

На фоне интенсивного развития российской экономики в 2006 году наблюдалось значительное увеличение спроса на офисные помещения высокого класса. Можно ожидать, что в 2007 году эта тенденция сохранится. Вследствие недостатка предложения продолжится рост числа сделок предварительной аренды и продажи.

В 2006 году продолжилось поступательное развитие рынка офисной недвижимости. По итогам года было введено в эксплуатацию около 700 тыс. кв.м офисов класса "А" и "В". Это превышает прошлогодний показатель на 35%, что говорит об увеличении темпов роста рынка. Причиной является постоянно растущий спрос на качественные офисные помещения.

Доходность девелопмента остается на достаточно высоком уровне в 20-25%, однако с каждым годом она медленно снижается ввиду активизации на рынке новых игроков, удорожания и сокращения количества земельных участков, расширения существующего предложения.

Рисунок 2 – Общее предложение и новое строительство офисных помещений

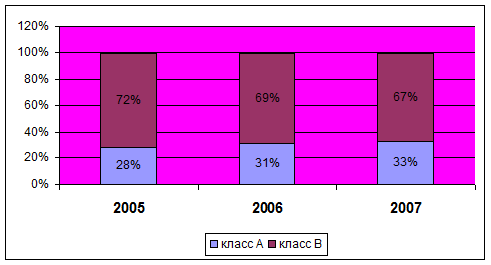

К концу 2005 года общее предложение качественных офисов составило 4,28 млн. кв.м. Московский офисный рынок превышает по объему рынки торговых и складских помещений. Причиной этому служат столичные функции города, в котором сконцентрированы сотни тысяч компаний и проходят основные деловые контакты на международном уровне. В 2008 году прогнозируемый рост предложения составит 900 тыс. кв.м, таким образом, общий объем качественных офисных площадей достигнет приблизительно 5,2 млн. кв.м. В общем предложении 31% приходится на офисы класса "А" и 69% - на офисы класса "В". Доля класса "А" повысилась на 3 процентных пункта по сравнению с 2006 годом, что объясняется вводом в эксплуатацию большого количества бизнес-центров класса "А", спрос на которые стабильно высок.

Рисунок 3 – Предложение площадей по классам

Совокупный объем сделок в 2006 году составил приблизительно 820 тыс. кв.м. Этот показатель уже несколько лет заметно превышает уровень нового строительства, что говорит о сохраняющемся дефиците офисных площадей.

Рисунок 4 – Распределение по типам сделок

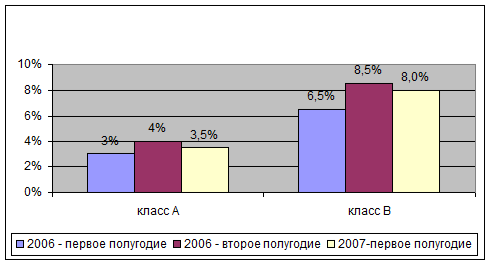

Уровень вакантных помещений к концу 2006 года несколько повысился по сравнению с первым полугодием 2006 года и составил 4% для класса "А" и 8,5% для класса "В". По итогам 2007 года не ожидается значительного изменения данного показателя, прогнозируемый уровень - 3,5% и 8% соответственно.

Рисунок 5 – Уровень вакантных помещений по классам

Уровень ставок аренды и продажи

Арендные ставки плавно росли в течение всего 2006 года, что отражает существующий недостаток офисных помещений и превышение спроса над предложением. С начала 2006 года рост составил 8,5-9%. Средние ставки продаж также увеличились на 8-10%.

Таблица 4

В 2006 году сохранится рост ставок аренды и цен продаж в пределах 6-9%.

| Период |

2006 год |

2006 год |

2007 год (прогноз) |

2007 год (прогноз) |

| Класс |

А |

В |

А |

В |

| Аренда ($/кв.м в год) |

620-670 |

400-460 |

660-720 |

430-500 |

| Продажа ($/кв.м) |

3100-5000 |

1700-3400 |

3400-5400 |

1840-3600 |

Указанные ставки не включают НДС

Во вновь построенных бизнес-центрах класса "А" стоимость отделочных работ, как правило, компенсируется владельцем в размере $120-250/кв.м, в среднем по сегменту сумма компенсации составляет $155/кв.м. В верхнем сегменте класса "В" средняя компенсация находится на уровне $115/кв.м, но для класса "В" в целом более характерно включение стоимости отделки в арендную ставку. В единичных случаях отделка выполняется за счет арендатора.

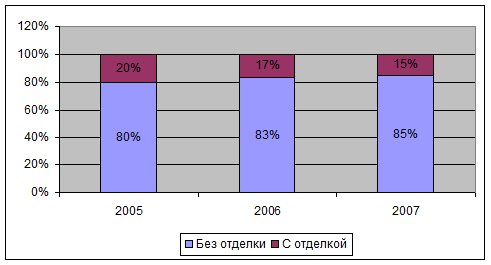

Рисунок 6 – Соотношение предлагаемых площадей по степени готовности, класс А

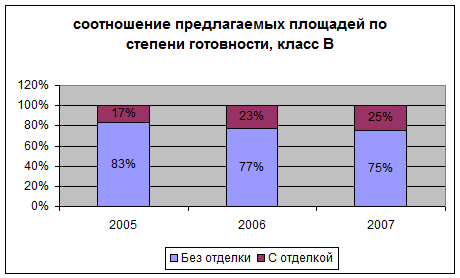

Рисунок 7 – Соотношение предлагаемых площадей по степени готовности, класс В

Эксплуатационные расходы для зданий класса "А", как правило, выделяются отдельной строкой и находятся на уровне $ 80 - 120/кв.м в год. В классе "В" $50 - 90/кв.м. По итогам 2007 года прогнозируется сохранение существующего уровня эксплуатационных расходов.

Потребность Москвы в офисной недвижимости международного класса составляет порядка 10-12 млн. кв.м. Наиболее остро ощущается дефицит на офисы класса А – в настоящее время в Москве их насчитывается около 1,5 млн.кв. м и порядка 3,9 млн.кв.м офисов класса В. Спрос сейчас превышает предложение и этот разрыв скорее всего будет сохраняться до 2010 года.

Основная тенденция – значительное увеличение инвестиционных потоков в сектор коммерческой недвижимости. В 2006 году общий объем инвестиций в коммерческую недвижимость Москвы составил около 4,5 млрд. долл. США, что в 1,5 раза больше, чем в 2005 году, предполагается, что в 2007 году эта цифра составит порядка 7,5 млрд. долл. США. Это связано с нехваткой в Москве как офисных площадей так и торговых, а также снижением, по оценкам западных инвесторов, рисков в России. Доходность вложений в офисную недвижимость в 2006 году составляла 10-11%, в 2007 году доходность стабилизируется.