| Похожие рефераты | Скачать .docx |

Дипломная работа: Роль контроля и анализа

Содержание

Введение. 2

Глава 1. Теоретические понятия и возникновение контроля в управленческой деятельности. 5

1.1 Сущность и понятие контроля. 5

1.2 Процесс осуществления контроля в управленческой деятельности на предприятии. 18

1.3 Контроллинг как система управленческого учета и планирования. 24

Глава 2. Анализ и инструменты работы системы внутреннего контроля (СВК) 32

2.1 Роль стратегического контроля и анализа. 32

2.2 Организация подразделения службы внутреннего контроля (СВК) 42

2.3 Анализ формирования системы контроля на практике в России. 53

Глава 3. Влияние контроля на политику предприятия ОАО "Туланефтепродукт" 63

3.1 Фазы и темпы внедрения контроля. 63

3.2 Поведенческие аспекты контроля. 69

3.3 Пути усовершенствования контроля и анализа на предприятии ОАО "Туланефтепродукт". 78

Заключение. 87

Список использованной литературы.. 90

Введение

Время, в которое мы живем - эпоха перемен. Наше общество осуществляет исключительно трудную, во многом противоречивую, но исторически неизбежную и необратимую перестройку. Такие изменения в обществе, в экономике, во всем нашем жизненном укладе сложны тем, что они требуют изменения нас самих. Важная часть этого изменения, как показывает мировой опыт, постижение науки и искусства менеджмента. Наконец, менеджмент как собирательное от менеджеров - это определенная категория людей, социальный слой тех, кто осуществляет работу по управлению. А неотъемлемую часть в управлении занимает контроль.

Управленческий контроль - это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления: планирование, организация, руководство и мотивация. Поэтому контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование фирмы и достижение ею намеченных целей, как в долгосрочной перспективе, так и в вопросах оперативного руководства. Цели контроля фокусируется вокруг задачи обеспечения единства решения и исполнения, а также предупреждения возможных ошибок и недоработок. Конкретной целью контроля выступает в частности задача эффективного использования ресурсов организации.

Тема данной работы: "Роль контроля и анализа в менеджменте отрасли", актуальность которой трудно переоценить. Можно сколько угодно долго изучать теоретические источники, повествующие о контроле как инструменте выявления и устранения негативных явлений, но знать не значит уметь, а уметь не значит делать.

Цель данной работы состоит в теоретическом обосновании и методологической разработке основных принципов и практических этапов совершенствования управления контролинговой деятельностью на предприятии ОАО "Туланефтепродукт".

Поставленная цель определяет главные задачи, которые подлежат решению в данной работе:

анализ системы внутреннего контроля на предприятии (СВК);

выявление влияния СВК на деятельность предприятия;

разработка мероприятий по совершенствованию контролинговой деятельности;

Объектом исследования выступает акционерное общество "Туланефтепродукт", занимающееся сбытом нефтепродуктов и являющееся филиалом ТНК-ВР. ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине. Предметом исследования являются аспекты организации контролинговой деятельности на этом предприятии.

В качестве предмета исследования предприятия выступают следующие методы:

анализ контролинговой деятельности и составляющих элементов контроля на предприятии;

метод исследования сильных и слабых сторон деятельности – SWOT-анализ;

экономический прогноз внедрения контроля.

Основными теоретическими и методологическими источниками при написании данной работы служили российские и иностранные издания, посвященные контролю на предприятии, например, книга Лейманн Я.А. Управление по результатам. – М.: Издательская группа "Прогресс", 2006.

Успех этой книги определяется рядом особенностей. Во-первых, основное внимание в книге уделено получению конкретных результатов управленческой деятельности. При этом содержание результата четко проработано. Во - вторых, книга изложена поэтапно: от определения будущих результатов через практическую работу руководителя в управлении по результатам до контроля за достигнутым результатом. В – третьих, материал книги изложен доступным и понятным языком, в ней умело сочетаются теоретические положения и практические рекомендации, дает ряд усвоения конкретных разделов книги и самоанализа.

Проанализировав главу этой книги, для себя я сделала следующее заключение:

1. Пришла к выводу, что контроль является существенной частью процесса управления по результатам, особенно в качестве контроля по результатам.

2. Поняла многоплановое значение использования контроля, как по окончании отчетного периода, так и в течение его.

3. Убедилась в необходимости организации и распределения контроля по времени на год вперед.

Вторая книга - Фальмут Х.Й. Инструменты контроллинга от А до Я. – М.: Финансы и статистика, 2006, в которой большое внимание уделено управлению прибылью предприятия, а также способам избежания банкротства и кризисных ситуаций. В ней рассмотрен весь комплекс вопросов, связанных с процессом реализации целей предприятия:

планирование, разработка бюджетов, управленческий учет, анализ и контроль отклонений фактических результатов деятельности от плановых, выработка оптимальных управленческих решений.

Так же в этой книге описали практический опыт внедрения контролинга на российских предприятиях, что нашло отражение в моих рекомендациях по организации контролинговой деятельности на предприятиях в современных условиях.

Практическая часть работы построена на данных контролинговых исследований, опросов сотрудников и клиентов. Практическое использование результатов данной работы и внедрение предложенных в ней мероприятий даст положительный эффект, повысит уровень прибыли предприятия и будет способствовать расширению его рыночной доли.

Глава 1. Теоретические понятия и возникновение контроля в управленческой деятельности

1.1 Сущность и понятие контроля

В течение длительного времени понятие контроля связывалось, прежде всего, с проверкой правильности составления документов, записей в массовых журналах и т.д. Контроль как явление ассоциировался с деятельностью главным образом бухгалтеров, кассиров, финансовых работников.

Термин “контроль” не является однозначным. В переводе с французского слово “контроль” означает проверочный документ, оформленный в двух экземплярах или в двух записях.

В словарях и энциклопедиях контроль определяется как проверка чего-либо; проверка правильности тех или иных действий в области производства и управления; наблюдение с целью проверки; учреждение или тот, кто занимается проверкой отчетности, деятельности какого-либо другого учреждения или ответственного лица [21, с.29]. Как видно из вышесказанного, исторически первоначальным является объяснение контроля как проверки правдивости и достоверности документов.

Следующим этапом стало представление о контроле как проверке соответствия действий поставленным целям, задачам, действующим законам. Третий этап включил в контроль и анализ отклонений, раскрытие их причин.

Классики науки управления (Ф.У. Тейлор, А. Файоль, Г. Эмерсон, Г. Черч) подчеркивали, что без контроля невозможно управлять любым процессом. Так, А. Файоль отмечал, что в любом мероприятии цель контроля состоит в проверке того, все ли происходит в соответствии с принятым планом, действующими инструкциями и установленными принципами. Цель контроля - выявить слабые места и ошибки, своевременно исправить и не допускать их повторения. По его мнению, следует контролировать все: предметы, людей, действия.

В настоящее время под термином “контроль” подразумевают:

органическую функцию управления;

набор средств регулирования поведения личности или организации в целом;

функцию системы, выполняющую задачу обратной связи и обеспечивающую наблюдение за состоянием системы [9, с.15].

Реализация контроля выступает как процесс, который позволяет определить качество работы, выяснить как организация продвигается к намеченной цели, установить степень отклонений и выбрать соответствующие действия или альтернативный курс.

Так, планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития фирм. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всей фирмы.

Это и дало основание Питеру Друкеру заявить: "Контроль и определение направления - это синонимы" [19, с.46]. Равно важной является положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Сопоставляя реально достигнутые результаты с запланированными, то есть, отвечая на вопрос "На сколько мы продвинулись к поставленной цели? ", руководство организации получает возможность определить, где организация добилась успеха, а где потерпела неудачу.

Общие черты контроля:

1. В самом общем виде контроль есть часть управленческого процесса, которая в содержательном плане предусматривает получение информации о результатах управленческих воздействий.

2. Для осуществления процесса контроля необходимо:

наличие системы показателей (нормы функционирования);

наличие способности у системы познавать реальность и сопоставлять ее с системой критериев;

выработка корректирующих мер.

3. В контроле как функции управления можно выделить две основные стороны: а) познавательную, связанную с восприятием и изучением информации и б) воздействующую, заключающуюся в возможности обеспечить управляющую систему данными для осуществления корректирующих мер.

4. При оценке роли и места функции контроля в управлении, следует помнить, что контроль занимает в управленческом цикле последнее место лишь логически, но отнюдь не по значению.

Цели контроля. Они фокусируются вокруг задачи обеспечения единства решения и исполнения, а также предупреждения возможных ошибок и недоработок. Конкретной целью контроля выступает в частности задача эффективного использования ресурсов организации. В обязательном порядке контролируют использование материальных, финансовых и трудовых ресурсов.

Методы контроля. Основной метод контроля - это проверка. Проверка предполагает сочетание документального анализа с изучением дел непосредственно на месте. По характеру проверки подразделяют на массовые, комплексные, выборочные, разовые. Они бывают плановые и внеплановые.

Массовые проверки широко используются на практике. Целью такой проверки является детальное выяснение положения дел и создание условий для оперативного устранения недостатков. Для достижения целей массовой проверки она должна проводиться по заранее разработанному плану и быть достаточно детально организована.

Другой метод контроля - это наблюдение. Этот метод является своеобразным комплексом целенаправленных действий, способом выявления недостатков, скрытых резервов, значимых тенденций.

Среди методов контроля стоит назвать такие как: обсуждение отчетов, ревизия, обследование конкретных производственных операций и ряд других.

Следует отметить такую тенденцию в развитии методов контроля. В отличие от всей системы управления, где развитие идет в сторону усиления роли экономических методов, в реализации функции контроля явно преобладают организационно-административные факторы.

Контроль осуществляется от начала реализации стратегии до достижении требуемого результата. В ходе реализации стратегии происходит непрерывное измерение и оценка состояния и поведения контролируемого объекта, а последнее корректирующее действие осуществляется уже перед самым последним моментом завершена целеустремленного действия.

Например, контроль полета космического корабля начинается с изучения траектории немедленно после взлета; если нужно, проводится коррекция перед выходом на заданную орбиту; последняя коррекция производится уже непосредственно перед стыковкой с космической станцией.

Таким образом, суть метода контроля заключается в постоянном сопровождении, слежении и управлении ходом совершаемого целеустремленного действия или хозяйственной операции. В рамках стратегического управления предприятием направляющий контроль сводится к мониторингу состояния управляемого объекта и уровню соответствия этого движения выработанной миссии и наиболее обжим целям. Так, например, в среднесрочной программе развития российской экономики предполагается ее диверсификация, повышение удобного веса обрабатывающих отраслей промышленности по сравнению с добывающими. В то же время, если после принятия такой программы наблюдается дальнейшее увеличение удельного веса нефтяной промышленности в общем объеме промышленного производства, то направляющий контроль должен выявить причины этого явления и привести к соответствующим решениям в сфере государственного регулирования российской экономики [19, с.68].

В отличие от метода направляющего контроля при использовании метода фильтрующего контроля не происходит отслеживания действий от начала до конца. Метод фильтрующего контроля подобен фильтру, проходя через который, действие может быть остановлено или продолжено. Если ход процесса не соответствует установленным нормам контроля, то фильтр срабатывает так, что действие приостанавливается до тех пор, пока не будет приведено в соответствие с установленными требованиями. Например, важные договора, заключенные между правительствами, подлежат проверке и ратификации законодательными органами, то есть они вступают в силу только после того, как законодательные органы пропустят их через соответствующие фильтры. Кассиры, вещающие заработную плату в больших организациях, перед выдачей денег проверяют документ, удостоверяющий личность получателя. Руководитель предприятия, прежде чем поставить свою подпись под приказом, проверяет его содержание с точки зрения соответствия установленным требованиям. Фильтрующий контроль возможен и в ходе разработки и реализации самого стратегического плана той или иной организации. Так, например, в том случае, если стратегия развития разрабатывалась без привлечения исполнителей этой стратегии, а также если данная стратегия не доводится до исполнителей в виде понятных образов, лозунгов и в других доступных формах, то нет смысла продолжать такую деятельность. Фильтрующий контроль в этом случае должен приостановить и скорректировать работу по формированию и реализации стратегии развития организации.

Метод последующего контроля или метод контроля по результатам проводится после завершения действия на основе сравнения его с существующими нормами контроля.

Принципы контроля. Среди “руководящих идей” осуществления контрольных действий есть такие, которые и сейчас играют значимую роль. О них и пойдет речь.

Во-первых, следует выделить принцип сочетания различных видов контроля. Поскольку объект управления сходен, то и контроль должен по структуре быть ему соответствующим. Сложность контроля раскрывается через посредство учета различных плоскостей контрольных процедур: временных, содержательных, видовых, функциональных, технологический и т.д.

Во-вторых, контроль должен осуществляться в условиях необходимой публичности, гласности. Контроль, осуществленный без огласки имеет часто также “камерные” последствия: реальных шагов по изменению ситуации не предпринимается. Причины тривиально просты: ни исполнители, ни руководители часто в такой ситуации не получают информации и снятых показателях.

В-третьих, особое место среди принципов контроля занимает требование к обеспечению всеобъемлющего, повсеместного, постоянного характера контроля. При всей тональности контроля следует избегать мелочности, того, что в народе называют “стоять над душой”. Как обеспечить желаемый характер контроля и избежать негативных последствий. Для этого надо все управленческие функции замкнуть на контроль. По-другому это можно сформулировать как принцип универсальности контроля.

В-четвертых, следует исходить из принципа координации контроля в управлении. Это означает согласование и установление целесообразного соотношения действий различных органов, занимающихся контролем, их структурных подразделений и должностных лиц для достижения целей с наименьшими затратами сил и средств.

Координация в контроле имеет свои особенности. Она предусматривает равноправие и самостоятельность участников совместных контрольных действий в пределах их полномочий и сферы компетенции.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения.

Функция контроля, так же как и функция планирования, служит важнейшим средством централизации управления со стороны высшего руководства фирмы и одновременно позволяет достигать оптимального сочетания децентрализации в управлении фирмой в целом.

Выполнение функций маркетинга и планирования связано непосредственно с функцией контроля, без которого не могут реализовать себя в полной мере другие функции централизованного управления. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всей фирмы.

Важной функцией контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля отражается в первую очередь на организацию системы учета и отчетности, включающей финансовые производственные показатели деятельности и проведения их анализа.

Функция контроля - это такая характеристика управления, которая позволяет выявить проблему и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис. Вот что написано в мудрой китайской книге "И Цзинь" ("Книге перемен") еще три тысячи лет назад, до того, как возникли первые идеи науки управления: "Когда умный человек видит, почему он добился успеха, он делает так снова. Когда же он видит свои ошибки, он не повторяет их". Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации [20, с.306].

Широта контроля:

Контроль - это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Контроль не может оставаться прерогативой исключительно менеджера, назначенного "контроллером", и его помощников. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Виды контроля:

1. Предварительный контроль.

Цель: предупреждение нарушений не целесообразности, необычности действий и решений.

Контроль напоминает айсберг, большая часть которого, как известно, скрыта под водой. Некоторые наиболее важные виды контроля данной организации могут быть замаскированы среди других функций управления. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. Аналогично, если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, все это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

А) Человеческие ресурсы.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того, чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые нанимаемым. Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

Б) Материальные ресурсы.

Очевидно, что сделать высококачественную продукцию из плохого сырья невозможно. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов.

Контроль осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. Один из способов предварительного контроля в этой области состоит в выборе такого поставщика, который убедительно доказал свои возможности поставлять материалы, соответствующие техническим условиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита.

В) Финансовые ресурсы.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет, который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

2. Текущий контроль.

Цель: выявить и своевременно просечь нарушения и отклонения.

Основывается на обратной связи, как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций.

Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации. Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль, таким образом, аппарату управления необходима обратная связь.

Обратная связь - это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Все системы с обратной связью:

1. Имеют цели;

2. Используют внешние ресурсы;

3. Преобразуют внешние ресурсы для внутреннего использования;

4. Следят за значительными отклонениями от намеченных целей;

5. Корректируют эти отклонения для того, чтобы обеспечить достижение целей.

Контроль качества продукции.

Качество продукции (включая новизну, технический уровень, отсутствие дефектов при исполнении, надёжность в эксплуатации) является одним из важных средств конкурентной борьбы, завоевания и удержания позиций на рынке. Поэтому фирмы уделяют особое внимание обеспечению высокого качества продукции, устанавливая контроль на всех стадиях производственного процесса, начиная с контроля качества используемого сырья и материалов и кончая определением соответствия выпущенного продукта техническим характеристикам и параметрам не только в ходе его испытаний, но и в эксплуатации, а для сложных видов оборудования – с предоставлением определённого гарантийного срока после установки оборудования на предприятие заказчика. Поэтому контроль качества продукции стал составной частью производственного процесса и направлен не столько на выявление дефектов или брака в готовой продукции, сколько на проверку качества изделия в процессе его изготовления.

Контроль качества в масштабах всей фирмы возложен на центральную службу контроля качества, в функцию которой входит разработка качественных показателей по всем видам выпускаемой продукции, методов проверки качества и порядка проведения испытаний, анализ рекламаций и порядок их урегулирования, выяснения причин возникновения дефектов и брака и условий их устранения. Одной из важнейших функций центральной службы контроля является планирование и координация всей работы в области обеспечения качества, установление необходимых связей между службами контроля качества в производственных отделениях предприятий.

Таким образом, контроль призван обеспечить проверку исполнения управленческих решений на всех уровнях управления фирмой на соблюдение установленных нормативов и условий хозяйственной деятельности фирмы.

3. Заключительный контроль.

Цель: Установить результативность, законченность, экономичность, целесообразность. Скрыть упущения и недостатки.

При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результата сравниваются с требуемыми. Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичны работы предполагается проводить в будущем.

Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации.

Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно. "Измерять результативность и давать соответствующие вознаграждения необходимо "для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением" [14, с.56].

Назначение и объекты контроля.

При управлении по результатам контроль занимает важное место в системе управления, что и планирование или ситуационное управление.

Уточнение назначения контроля дает возможность отметить, что он начинается с контроля за результатами и продолжается оценкой факторов,

способствовавших или препятствовавших их получению. Самым важным, однако, является контроль за результатами, поскольку именно они определяют успех.

Их оценивают на уровне предприятия, подразделения, группы или отдельного работника в зависимости от того, в какой форме и насколько глубоко организация охвачена системой управления по результатам. При управлении по результатам центр тяжести приходится на контроль за плановыми результатами.

Из проанализированного выше я сделала вывод: чтобы результаты можно было оценить наиболее эффективно, конечные цели должны быть хорошо определены. Четкое уточнение ключевых результатов и целей, которое создается в процессе определения результатов, является основной предпосылкой целенаправленного контроля.

1.2 Процесс осуществления контроля в управленческой деятельности на предприятии

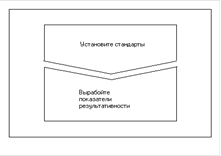

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля демонстрирует, насколько близко, в сущности, слиты функции контроля и планирования. Стандарты – это конкретные цели, прогресс в отношении которых поддаётся изменению. Эти цели явным образом выступают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуется наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Конкретный критерий и определённый период времени называются показателями результативности. Показатель результативности точно определяет то, что должно быть получено для того, чтобы достичь поставленных целей. Подобные показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие вопросы: ”Что мы должны сделать, чтобы достичь запланированных целей? “ и “Что осталось не сделанным? ” [11, с.113]

Рис.1 Первый этап процесса контроля

Относительно легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов потому, что они

поддаются количественному измерению. Но некоторые важные цели и задачи организаций выразить в числах невозможно.

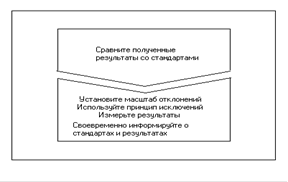

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом менеджер принимает еще очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов.

На этой, второй стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, является наиболее заметной частью всей системы контроля.

Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передаче информации и ее оценке.

Рис.2 Второй этап процесса контроля

Масштаб допустимы отклонений и принцип исключения.

Показатель результативности дает четкую и ясную цель для направления усилий членов организации. За исключением ряда специальных случаев, организациям редко бывает необходимо не отклоняться от поставленной цели. На самом деле, одна из характерных черт хорошего стандарта системы контроля состоит в том, что в нем содержатся реалистичные допуски параметров цели.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взять слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб слишком маленький, то организация будет реагировать на очень большие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации. В подобных ситуациях достигается высокая степень контроля, но процесс контроля становится не эффективным. Для того чтобы контроль был эффективным он должен быть экономным. Преимущества системы должны перевешивать затраты на ее функционирование. Один из способов возможного увеличения экономической эффективности контроля состоит в использовании метода управления по принципу исключения. Состоит он в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов.

Измерение результатов:

Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Необходимо выбрать единицу измерения такую, которую можно преобразовать в те единицы, в которых выражен стандарт. Равно важно, чтобы скорость, частота и точность измерений тоже были согласованы с деятельностью, подлежащей контролю.

Любая система сбора и обработки информации относительно дорога. Стоимость проведения измерений зачастую бывает наиболее крупным элементом затрат во всем процессе контроля. Часто именно этот фактор определяет, а стоит ли вообще осуществлять контроль. Потому, в частности из-за высокой стоимости измерений менеджер должен избегать искушения измерить все и как можно точнее. (В коммерческой деятельности цель проведения измерений состоит в увеличении прибыли, а не в том, чтобы установить, что же происходит на самом деле).

Для того чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, позволяющем легко принять необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять. На заключительной стадии этого этапа контроля должна быть дана оценка информации о результатах. Менеджер должен решить, та ли, что нужна информация получена и важна ли она. Важная информация - такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Иногда оценка информации определяется политикой организации. Руководство банка может, например, потребовать от сотрудника, ведающего кредитами, отказать клиенту, если его задолженность превысила определенный процент его доходов или активов. Во многих случаях мерой может служить масштаб допустимых отклонений, установленных ранее. Зачастую, однако, менеджеры должны давать личные оценки и интерпретировать значимость полученной информации и устанавливать корреляцию запланированных и фактически достигнутых результатов. При этом менеджер должен принимать в расчет риск и другие факторы, определяющие выбор того или иного решения. Цель этой оценки состоит в том, чтобы принять решение - необходимо ли действовать, и если да, то как.

Передача и распространение информации. Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы контроль был эффективным, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимое решение и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Во-первых, информация должна содержать данные о фактическом состоянии дел по всем управленческим параметрам, нормативы, и разность между двумя этими величинами, по которой, собственно, и судят о контролируемом процессе.

Во-вторых, различные уровни управления должны получать сопоставимую информацию, но неодинаковую по степени подробности: чем ниже управленческое звено, тем более подробной должна быть информация.

В-третьих, необходима валидная, т.е. достоверная информация. Лицо, принимающее решение, должно быть уверено в том, что сведения, на основе которых будет принято решение, не искажены.

Оценка информации о результатах. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах.

Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация – это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

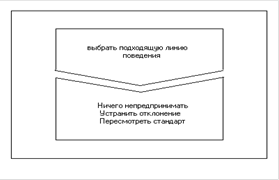

После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбирать одну из трёх линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

1. Ничего не предпринимать. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы её функционировать в соответствии с планом. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям.

2. Устранить отклонения. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показать масштаб отклонения от стандартов и точно указывать его причину.

Осуществление корректировки может быть достигнуто путем улучшения значения каких-либо внутренних перемен факторов данной организации, усовершенствования функций управления или технологических процессов.

3. Пересмотр стандартов. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться не реальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

Рис.3 Третий этап процесса контроля

Смысл корректировки во всех случаях состоит в том, чтобы сразу понять причину отклонения и добиться возвращения организации к правильному образу действий.

1.3 Контроллинг как система управленческого учета и планирования

Знание исторического развития идеи, философии и форм воплощения в практику контроллинга, на наш взгляд, помогает лучше понять сегодняшнее состояние концепции контроллинга, перспективы его развития, осознать, насколько важна его роль в современной практике российских предприятий для их успешного функционирования.

ХХ в. - введение должности "countrollour" (Великобритания) первая попытка решать задачи государственного управления с помощью идей контроллинга.

1778 г. - законодательно учреждено ведомство "Comtroller, Auditor, Treasurer and six Commissioners of Accounts" (США). Его задачи - управление государственным хозяйством и контроль за использованием средств.

Сегодня не существует однозначного определения понятия "контроллинг", но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. Контроллинг (от англ., control - руководство, регулирование, управление, контроль) далеко не исчерпывается контролем [1, с.18]. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговые фирмы, банки и др.) в долгосрочной перспективе путем:

адаптации стратегических целей к изменяющимся условиям внешней среды;

согласования оперативных планов со стратегическим планом развития организационной системы;

координации и интеграции оперативных планов по разным бизнес-процессам;

создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;.

создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;.

адаптации организационной структуры управления предприятием с целью повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Одной и главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе.

Контроллинг обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Следует подчеркнуть, что контроллинг это не та система, которая автоматически обеспечивает успех предприятия, освобождая менеджеров от функций управления.

Узловыми компонентами концепции контроллинга являются:

ориентация на эффективную работу организации в относительно долговременной перспективе - философия доходности;.

формирование организационной структуры, ориентированной на достижение стратегических и тактических целей;.

создание информационной системы, адекватной задачам целевого управления;

разбиение задач контроллинга на циклы, что обеспечивает итеративность планирования, контроля исполнения и принятия корректирующих решений.

Цикл контроллинга включает в себя итеративные этапы планирования, контроля исполнения и принятия корректирующих решений. Этап планирования в рамках цикла контроллинга осуществляется по технологии "встречных потоков": сначала планирование производится "сверху вниз" (разработка методики планирования, координация и детализация планов по уровням). Затем идет встречный поток "снизу вверх". [20, с.385] Как следствие, одна из задач контроллинга - разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план по предприятию.

Этап контроля отклонений плана и факта предусматривает анализ фактических данных по контролируемым величинам и выработку мероприятий по устранению нежелательных отклонений. При этом каждый работник предприятия должен действовать самостоятельно по устранению отклонений в пределах определенной ему компетенции. В случае отклонений, превышающих его компетенцию, работник обращается на более высокий уровень иерархии управления.

Функции и задачи контроллинга:

Контроллинг как концепция системы управления послужила ответом на изменения внешних условий функционирования организаций (предприятий). Эволюция функций управления организацией (планирование по отдельным аспектам трансформировалось в комплексное программно-целевое планирование, управление сбытом и продажами - в маркетинг, бухгалтерский и производственный учет - в систему контроля и регулирования) с интегрированием в систему контроллинга отражает основную тенденцию комплексного подхода к управлению.

Контроллинг также поддерживает и координирует процессы планирования, обеспечения информацией, контроля и адаптации.

Цели контроллинга - как направления деятельности - непосредственно вытекают из целей организации и могут выражаться в экономических терминах, например в достижении определенного уровня прибыли, рентабельности или производительности организации при заданном уровне ликвидности.

Функции контроллинга определяются поставленными перед организацией целями и включают те виды управленческой деятельности, которые обеспечивают достижение этих целей. Сюда относятся: учет, поддержка процесса планирования, контроль за реализацией планов, оценка протекающих процессов, выявление отклонений, их причин и выработка рекомендаций для руководства по устранению причин, вызывавших эти отклонения.

В сфере учета задачи контроллинга включают создание системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях руководства. Это необходимо для разработки и в дальнейшем для поддержания системы ведения внутреннего учета информации о протекании технологических процессов. Важными являются подбор или разработка методов учета, а также критериев для оценки деятельности предприятия в целом и его отдельных подразделений.

В задачи контроллинга входит также проведение специальных исследований, определяющих состояние и тенденции развития организации (предприятия) в рыночных условиях.

Поддержка процесса планирования заключается в выполнении следующих задач контроллинга:

формирование и развитие системы комплексного планирования;

разработка методов планирования;.

определение необходимой для планирования информации, источников информации и путей ее получения.

Система контроллинга информационно поддерживает разработку базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и реализуемость и позволяет составить единый оперативный (годовой) план предприятия. В рамках системы контроллинга определяется, как и когда следует планировать, а также оценивается возможность реализации запланированных действий.

Контроль за реализацией планов предполагает разработку методов ведения контроля, определение места его проведения и объем. На основании плановых документов разрабатываются контрольные документы, в которых фиксируются сроки проведения контроля и содержание контрольных операций. Для этого заранее определяются допустимые отклонения контрольных величин. В соответствии с контрольными документами проводится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением причин их появления. По результатам анализа вырабатываются предложения по уменьшению отклонений.

При обеспечении руководства аналитической информацией в задачи контроллинга входит разработка архитектуры информационной системы, стандартизация информационных каналов и носителей и выбор методов обработки информации. Система контроллинга должна обеспечивать сбор, обработку и предоставление руководству существенной для принятия управленческих решений информации.

В каждом отдельном случае функции службы контроллинга зависят от многих обстоятельств, но если обобщить существующую практику предприятий, то можно получить некоторый идеальный перечень основных функций и задач контроллинга, представленный ниже.

Основные функции и задачи контроллинга

Учет

• Сбор и обработка информации

• Разработка и ведение системы внутреннего учета

• Унификация методов и критериев оценки деятельности организации, и ее подразделений

Планирование

• Информационная поддержка при разработке базисных планов (продаж, производства инвестиций закупок)

• Формирование и совершенствование всей "архитектуры" системы планирования

• Установление потребности в информации и времени для отдельных шагов процесса планирования

• Координация процесса обмена информацией

• Координация и агрегирование отдельных планов по времени и содержанию

• Проверка предлагаемых планов на полноту и реализуемость

• Составление сводного плана предприятия

Контроль и регулирование

• Определение величин, контролируемых во временном и содержательном разрезах

• Сравнение плановых и фактических величин для измерения и оценки степени достижения цели

• Определение допустимых границ отклонений величин

• Анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений

Информационно-аналитическое обеспечение

• Разработка архитектуры информационной системы

• Стандартизация информационных носителей и каналов

• Предоставление цифровых материалов, которые позволили бы осуществить контроль и управление организацией

• Сбор и систематизация наиболее значимых для принятия решений данных

• Разработка инструментария для планирования, контроля и принятия решений

• Консультации по выбору корректирующих мероприятий и решений

• Обеспечение экономичности функционирования информационной системы

5. Специальные функции

• Сбор и анализ данных о внешней среде; рынки денег и капиталов, конъюнктура отрасли, правительственные экономические программы

• Сравнение с конкурентами

• Обоснование целесообразности слияния с другими фирмами или открытия (закрытия) филиалов

• Проведение калькуляции для особых заказов

• Расчеты эффективности инвестиционных проектов

На основе приведенного перечня функций и задач контроллинга можно достаточно четко представить себе сферу его применения [11, с.153].

Объем реализуемых в организациях функций контроллинга зависит в основном от следующих факторов:

• экономического состояния организации;.

• понимания руководством и/или собственниками организации важности и полезности внедрения функций контроллинга;.

• размера организации (численность занятых, объем производства);.

• уровня диверсификации производства, номенклатуры выпускаемой продукции;

• сложившегося уровня конкурентности;.

• квалификации управленческого персонала;.

• квалификации сотрудников службы контроллинга.

Функции и задачи контроллинга постоянно дополняются и изменяются по содержанию. Меняется весомость отдельных задач.

Вывод: контроллинг должен быть гибким, целенаправленным, умеренным, вездесущим и ориентирован, прежде всего, на поддержку процессов принятия решений. Он должен обеспечить адаптацию традиционной системы учета на предприятии к информационным потребностям должностных лиц, принимающих решения, т.е. в функции контроллинга входит создание, обработка, проверка и представление системной управленческой информации.

Незаменимость контроллинга нельзя недооценивать.

Таким образом, контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут привести к выдаче неверной информации. Задача контроля – заранее предусмотреть возможные ошибки и отклонения, а сделать это можно лишь с помощью стратегического контроля и анализа.

Глава 2. Анализ и инструменты работы системы внутреннего контроля (СВК)

2.1 Роль стратегического контроля и анализа

Характеристика предприятия ОАО "Туланефтепродукт"

ОАО "Туланефтепродукт" является Тульским филиалом известной ТНК-ВР. ТНК-ВР – одна из крупнейших вертикально-интегрированных групп российской нефтегазовой отрасли, как с точки зрения доказанных запасов нефти, так и с точки зрения объемов ее добычи. За время своей деятельности ТНК-ВР продемонстрировала серьезные достижения в области сбыта нефти и нефтепродуктов:

Объемы реализации сырой нефти выросли на 9% и в 2005 году достигли 1089 тыс. барр. /сут. (4410 тыс. т в месяц). Для сравнения: в 2004 году этот показатель составлял 995 тыс. барр. /сут. (4000 тыс. т в месяц). Подобный рост был достигнут в результате увеличения добычи и экспорта нефти, закупленной у Славнефти.

Экспорт нефти в Европу и страны СНГ достиг в 2005 году 50 млн т.

В этом же году компания экспортировала18,9 млн. т продуктов нефтепереработки.

Были разработаны новые маршруты экспорта нефти и нефтепродуктов (оптимизированы поставки по трубопроводам, объемы были перенаправлены в Каспийский регион, новые пункты назначения были найдены для БГС, бензина, мазута и других продуктов нефтепереработки.

В компании была внедрена компьютерная система трейдинга и торговли Aspect, что позволило повысить эффективность и прозрачность трейдинговых операций при обеспечении их полного контроля.

Организована система реализации доли продукции ТНК-ВР в Славнефти (ТНК-ВР реализует 50% добываемой Славнефтью нефти, имеет 50% долю в процессинге на Ярославском НПЗ, а также реализует 50% нефтепродуктов, производимых на ЯНОСе).

Была завершена модернизация НПЗ, обеспечившая возможность производства топлива в соответствии со стандартами ЕС.

ТНК-ВР является одной из ведущих нефтяных компаний России и входит в десятку крупнейших частных нефтяных компаний в мире по объемам добычи нефти. Компания была образована в 2003 году в результате слияния нефтяных и газовых активов компании ВР в России и нефтегазовых активов консорциума Альфа, Аксесс/Ренова (ААР). ВР и ААР владеют компанией ТНК-ВР на паритетной основе. Акционерам ТНК-ВР также принадлежит около 50% акций компании "Славнефть".

ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине. Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго-Уральском регионе (Оренбургская область). В 2007 году добыча компании составила в среднем 1,6 млн барр. н.э. в сутки. С учетом доли в компании "Славнефть" объем добычи составил 1,8 млн барр. н.э. в сутки.

Независимый аудит запасов, проведенный компанией DeGolyer and MacNaughton подтвердил, что по состоянию на 31 декабря 2007 года совокупные доказанные запасы ТНК-BP по методике SEC без учета срока действия лицензий составили 8,225 млрд барр. н.э. Коэффициент замещения запасов составил 179%. По критериям PRMS (Petroleum Resources Management System; бывшие SPE), совокупные доказанные запасы составили 9,982 млрд барр. н.э. Коэффициент замещения запасов составил 297%.

Основные перерабатывающие активы компании расположены в Рязани, Саратове, Нижневартовске и Лисичанске (Украина). Перерабатывающие мощности ТНК-ВР составляют 675 000 барр. /сут.

Розничная сеть компании включает порядка 1 600 заправочных станций в России и Украине, работающих под брендами ТНК и ВР. Компания является ключевым поставщиком на розничный рынок Москвы и лидирует на рынке Украины.

Аппарат управления компании, которым руководит команда менеджеров с опытом работы в более чем 50 странах мира, расположен в Москве. Мощная комбинация лучших международных и российских кадров обеспечивает внедрение технологий мирового класса, международных стандартов производственной деятельности, корпоративного управления и охраны труда и экологической безопасности.

Персонал ТНК-ВР численностью около 65 000 человек работает, в основном, в восьми крупнейших регионах России и Украины.

Розничная сеть ТНК-ВР осуществляет продажу нефтепродуктов в 20 крупных регионах России (в основном в Северном, Центральном и Уральском регионах) и почти во всех регионах Украины. Она насчитывает приблизительно 1 600 автозаправочных станций, предлагающих высококачественную продукцию нашим клиентам и реализующих более 8 млрд литров топлива в год.600 автозаправочных станций находятся в собственности компании под управлением наших дочерних предприятий. Остальными станциями владеют и управляют джобберы ТНК, которые являются независимыми владельцами автозаправочных станций.

Розничная сеть ТНК-ВР является одним из лидеров рынка России по производству и продажам смазочных материалов. Номенклатура продукции, выпускаемой под маркой ТНК, включает масла для легковых автомобилей, смазочные материалы для тяжелой и сельскохозяйственной техники, индустриальные масла и смазки для различных отраслей промышленности.

ТНК-ВР осуществляет реализацию топлива под двумя различными торговыми марками - ТНК и ВР, ориентированными на разные потребности и предпочтения потребителей в условиях быстрорастущих рынков России и Украины.

В Москве ТНК-ВР является лидером топливного рынка, имея более 220 автозаправочных станций двух брэндов. На Украине на долю ТНК приходится 30% рынка нефтепродуктов. Высокое качество товаров и услуг является главной задачей. Обязательства ТНК-ВР перед клиентами помогли установить новые стандарты качества в розничной продаже топлива.

ТНК-ВР является одним из лидеров рынка России по производству и продажам смазочных материалов. Номенклатура продукции, выпускаемой под маркой ТНК, включает масла для легковых автомобилей, смазочные материалы для тяжелой и сельскохозяйственной техники, индустриальные масла и смазки для различных отраслей промышленности.

Стратегический контроль в ТНК-ВР занимает особое место, координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения.

Стратегия перспективного развития компании на 5 лет сосредоточена на следующих приоритетных направлениях:

Совершенствование стоимостной цепочки – оптимизация бизнес-процессов продаж и логистики.

Увеличение нетбэков продаж.

Развитие портфеля продуктов нефтепереработки.

Развитие потенциала по снижению рисков.

Внедрение новых эффективных бизнес-процессов и поддерживающих их систем.

Профессиональное развитие и рост сотрудников через использование возможностей обучения и ротации.

Задача стратегического контроля - сопровождать и поддерживать стратегический план относительно обеспечения его жизнеспособности. Сопровождение включает проверку адекватности формулировки стратегий, ее внедрение и реализацию.

Задачи ТНК-ВР

Сосредоточить внимание на удовлетворении потребностей клиентов.

Усилить уже существующие жесткие программы контроля качества и усовершенствовать стандарты обслуживания.

Расширить и оптимизировать розничную сеть компании на ключевых рынках.

Установить и укрепить сильное положение на рынке.

Увеличить объемы продаж топлива и других товаров через свою розничную сеть

При формировании концепции стратегического контроля ОАО "Туланефтепродукт" учитывает и решает следующие задачи:

• формирует контролируемые причины для измерения и оценки потенциала успеха;

• устанавливает нормативные величины, действующие в качестве базы для сравнения;

• определяет фактические (реальные) значения контролируемых величин;

• перепроверяет реальные величины по отношению к нормативным путем сравнения плана и факта (т.е. по статистике за прошедший период) и сравнения плана с реально сложившимися (желаемыми) контролируемыми величинами, характеризующими актуальный потенциал успеха;.

• фиксирует отклонения и анализ причин, ответственных за отклонения;

• выявляет требуемые корректирующие мероприятия для управления отклонениями от стратегического курса.

Реализация стратегического контроля сопряжена с большим числом проблем. Это, прежде всего, проблемы измерения организационной структуры и взаимоотношений. Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстрактности стратегического планирования, что затрудняет действия с контролируемыми величинами. Как правило, для структурных подразделений приоритетными являются измерители их успеха сегодня, так как механизм мотивации сотрудников ориентируется на достигнутые показатели.

Фазы стратегического контроля

Основная задача стратегического контроля заключается в поддержке достижения стратегической цели предприятия, процесс стратегического контроля состоит из трех фаз:

формирования контролируемых величин;.

проведения контрольной оценки;.

принятия решения по результатам стратегического контроля

Формирование контролируемых величин. В качестве контролируемых величин следует рассматривать объекты контроля. Такими объектами, а следовательно, и контролируемыми величинами могут быть: цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны предприятия. шансы и риски, предположения-сценарии, рубежи и последствия.

Проведение контрольной оценки. Эта фаза стратегического контроля может рассматриваться как собственно контроль в узком смысле. Здесь определяются и оцениваются эффективность текущего процесса и созданной структуры, а также правильность поставленной цели. В частности, на этой фазе могут проводиться сравнение, анализ и оценка отклонений, а также обоснование причин, вызвавших выявленные отклонения.

Принятие решения по результатам стратегического контроля. На последней фазе процесса стратегического контроля по данным анализа отклонений между контролируемыми величинами генерируются и реализуются корректирующие мероприятия. Кроме того, стимулируется проведение самих корректировок.

Контроль - одна из основных функций управления и соответственно стратегический контроль - одна из функций стратегического управления. Контроль состоит из установки стандартов, измерения фактически достигнутых результатов и осуществления корректирующего воздействия в случае, если полученные результаты отличаются от установленных стандартов. Контроль способствует тому, чтобы фактически полученные результаты были как можно ближе к требуемым или желаемым. Стратегический контроль в отличие от текущего контроля направлен на соответствие стратегических результатов стратегическим целям.

В ОАО "Туланефтепродукт" сбором и обработкой информации о реализации стратегии, сопоставлением ее с параметрами, заданными заранее в стратегических планах или программах, выявлением отклонений, анализом причин, вызвавших такие отклонения, их оценкой и принятием решения о корректирующем воздействии занимается планово-экономический отдел.

Начинается стратегический контроль с установления целей развития объекта управления. Измерение полученных результатов, мониторинг состояния контролируемого объекта - следующая стадия стратегического контроля. На заключительной стадии контроля происходит сравнение результатов измерений с целевыми ориентирами, выявление расхождений, требующих корректирующего воздействия и осуществление этого воздействия.

Успешный стратегический контроль должен обладать следующими характеристиками:

1. Своевременность. После драки кулаками не машут, - говорит известная пословица, то есть, нет смысла осуществлять воздействия (махать кулаками), в том случае, когда действие (драк) закончилось.

2. Ориентация на результат. Важно проконтролировать результат выполнение работы, а не момент прихода на рабочее место после обеденного перерыва; качество отчета, подготовленного сотрудником не качество очинки карандашей на его рабочем месте.

3. Простота. Усложненные процедуры контроля, как правило, приводят к тому, что тормозится выполнение других управленческих функций. Целесообразно контролировать лишь несколько ключевых показателей, но делать это систематически и эффективно.

4. Экономичность. Затраты на контроль должны быть соизмеримыми с другими видами затрат. Контроль не должен становиться доминирующей функцией управления.

5. Соответствие миссии организации. Стратегическому контролю подлежит в конечном счете степень соответствия результата деятельности организации ее миссии. Стратегический контроль должен быть направлен на основные цели, критерии и показатели деятельности организации [15, с.309].

Контроль начинается с установления целей. Затем следует стадия выработки критериев, оценочных показателей и размеров допустимых отклонений. Далее выработанные критерии доводятся до сотрудников, и организуется процесс измерения оценочных показателей. После сравнения оценочных показателей с целевыми, процесс контроля разветвляется: либо значимые отклонения отсутствуют, и тогда на этом заканчивается данный цикл контроля, либо зафиксированы значимые отклонения. В случае если в процессе измерения происходит отклонение от заранее заданных целевых показателей, то процесс контроля опять разветвляется. Далее либо производятся корректирующие воздействия и устраняются отклонения, либо пересматриваются критерии оценки. В любом случае цикл контроля затем повторяется вновь.

Критерии оценки строятся на основе конкретных целей, которые были выработаны на стадии стратегического планирования. Все критерии, применяемые в процедуре контроля, выбираются из целей, которые лежат в основе стратегии организации. Эти цели должны быть измеримыми и ориентированными во времени, чтобы можно было сопоставить результаты, полученные организацией, подразделением или отдельным человеком, с предварительными ориентирами и целями. Непосредственному количественному измерению поддаются не все цели, в этих случаях полезно формировать косвенные показатели. Для любой цели обязательно следует устанавливать контролируемые измеримые параметры, в противном случае весь процесс управления теряет всякий смысл.

При интегральной оценке деятельности любой организации используют показатели результативности и эффективности. Это два разных понятия.

Результативность - это степень достижения фиксированной цели и часто измеряется в процентах. Например, план по выпуску изделий выполнен на 105%; уровень брака составил 80% допустимого уровня; безработица составила 8% общего числа занятых, что меньше ранее прогнозировавшегося уровня в 9%.

Эффективность - это отношение результата к затратам. Например прибыль в расчете на единицу основного капитала составила 20%, годовой выпуск продукции на одного занятого составил 40 млн. руб., на каждый дополнительный рубль, затраченный на развитие системы контроля и сбора налогов, получено 20 руб. дополнительных налоговых поступлений.

Обязательным элементом процедуры контроля является установление размеров допустимых отклонений. Например, если среди 1000 изделий в среднем попадается одно бракованное, то это может считать "приемлемым" уровнем качества. Если в отдельно взятой тысяче изделий оказалось два бракованных, то такое отклонение может считаться нормальным. Если же на 1000 изделий придется 20 бракованных, то это уровень отклонения считается ненормальным, и в этом случае понадобится корректирующее воздействие. То же можно сказать и о финальных результатах. Если в организации планировали получить 1 млн. р. прибыли, а получили 900 тыс. руб., то этот результат в ряде случаев может считаться приемлемым, в то время как получение 500 тыс. руб. прибыли может считаться существенным отклонением, требующем корректирующего воздействия.

В ряде случаев ОАО "Туланефтепродукт" внедряет у себя интегрированные стратегии, методы и подходы стратегического управления в подразделениях и осуществляет мощный стратегический контроль в каждом подразделении.

Одну из использованных стратегий предприятия ОАО "Туланефтепродукт" называют Навигатор. Управленческая технология, выработанная в рамках Навигатора, предписывает каждому подразделению, даже каждому работнику планировать собственную деятельность в соответствии с определенным шаблоном. Этот шаблон предусматривает:

установление миссии, формирование видения, определение стратегии;

выявление факторов успеха, необходимых для достижения поставленных целей;

составление плана действий, направленных на использование этих факторов или на их развитие;.

определение индикаторов (показателей), по которым можно будет определять успех действий в рамках данного плана.

По каждому направлению действий устанавливаются соответствующие индикаторы, отражающие разные аспекты деятельности подразделения или корпорации в целом:

финансовый;.

человеческий;.

клиентский;.

бизнес-процесса;.

обновления и развития.

Другими словами, Навигатор подсказывает каждому подразделению и каждому работнику что, планируя те или иные конкретные действия, целесообразно продумать:

какими будут последствия в финансовом смысле, как они отразятся на важнейших финансовых показателях работы подразделения, или компании в целом;

каковы будут последствия с точки зрения человеческого капитала, т.е. как они отразятся на индивидуальной компетенции сотрудников, на их составе, мотивации и пр.;

как данные действия отразятся на клиентах, на их приверженности, привлекут ли запланированные действия новых клиентов или нет;

как изменятся основные бизнес-процессы, их эффективность, станут ли они более гибкими, прозрачными для клиентов;.

как запланированные действия вписываются в общие стратегии развития, что меняют, какие новые элементы вносят и пр.

Из вышесказанного я делаю вывод, что организационная структура предприятия ОАО "Туланефтепродукт", фиксирующая взаимоотношения между подразделениями и сферами деятельности предприятия, может способствовать расхождению краткосрочных оперативных целей и долгосрочных стратегических целей предприятия. Проблема взаимоотношений проявляется в недостаточной готовности руководства предприятия делать общедоступными для контроля принятые ими стратегические решения. Задача стратегического контроля состоит не в том, чтобы зафиксировать невыполнение, или какой-либо срыв, а в том, чтобы не допустить срыва, достичь стратегических целей в намеченные сроки. А помочь руководству достичь своих целей может только служба внутреннего контроля (СВК) или отдел экономического анализа и учета.

2.2 Организация подразделения службы внутреннего контроля (СВК)

Система контроля на предприятии включает в себя не только аналитические показатели и выводы. В системе контроля присутствует сильная организационная составляющая – люди, которые занимаются контролем, потоки информации между подразделениями предприятия и от подчинённых - к руководителям.

В ОАО "Туланефтепродукт" служба контроля входит наряду с бухгалтерией, финансовым отделом, планово экономическим отделом в состав финансово-экономических служб предприятия. На первом этапе существования служба контроля представляла собой группу из 3-4 человек, которая выполняла роль аналитической службы.

На первоначальном этапе работы службы контроля нет необходимости привлекать дополнительных сотрудников для сбора информации в отделах предприятия. Таким образом, в этот период деятельности служба контроля на предприятии ОАО "Туланефтепродукт" представляла собой небольшую группу квалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объёму экономической информации. Впоследствии служба контроля расширила своё влияние и штат.

Однако, на практике, если какая-то аналитическая работа на предприятии и проводится, то этим занимается планово-экономический отдел. Таким образом, планово-экономический отдел будет считать деятельность службы контроля "вторжением" на его законную территорию. Но это ошибочное мнение, основные обязанности планово-экономического отдела - это расчёт затрат и финансового результата по отделам, предприятию в целом, видам продукции, именно на это уходит большая часть работы, плановый отдел загружен работой и его усилия направлены не на анализ хозяйственной деятельности предприятия.

В то же время на предприятии должна проводится работа по улучшению экономической деятельности, т.е. должен идти процесс непрерывных улучшений. Однако отслеживать весь этот процесс на практике руководители обычно не могут из-за отсутствия времени, загруженности текущей работой.

Для преодоления такой ситуации создаётся служба контроля. Принципиальное отличие службы контроля от других финансово-экономических служб состоит в том, что она решает задачи улучшения экономической работы (стратегические задачи).

Аналитическая работа – это системная работа, и она требует системного подхода, работы на постоянной основе, ответственности за сроки и результаты. Тоже самое относится и к процессу непрерывных улучшений.

Поэтому оптимальным вариантом является организация службы контроля как отдельного подразделения, равноправного с бухгалтерией, плановым и финансовым отделами, как, например, на предприятии ОАО "Туланефтепродукт".

Структура службы контроля ОАО "Туланефтепродукт"

В службе контроля, состоящей из 4-5 сотрудников, у каждого есть свои должностные обязанности, и то же время должен сохранятся командный принцип работы.

Рациональный состав службы контроля ОАО "Туланефтепродукт":

начальник службы внутреннего контроля;

контролёр-куратор отделов;

контролёр-специалист по управленческому учёту;

контролёр-специалист по информационным системам;

Однако, в структуре службы контроля ОАО "Туланефтепродукт" отсутствует контролёр-специалист по информационным системам. Этим занимается целый отдел АСУ (программного обеспечения).

В ОАО "Туланефтепродукт" начальник службы контроля – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который изнутри знает, как организованы бухгалтерия и плановый отдел на предприятии. Он несёт ответственность за выходящие документы, аналитические расчёты и прогнозы перед заместителем директора по финансам, а так же перед генеральным директором.

Контролер-куратор отделов - квалифицированный специалист, знакомый с организацией работы и проблемами всех отделов на предприятии, понимающий суть работы.

Контролёр-специалист по управленческому учёту – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции.

Основным требованием, предъявляемым к такому специалисту, является теоретическое и практическое знание бухгалтерского учёта на предприятии, знание особенностей и недостатков учёта на данном предприятии.

Контролёр-специалист по информационным системам квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы. Контролёр-специалист по информационным системам должен решать свою задачу автоматизации в масштабе предприятия и координировать решение своей задачи с задачами автоматизации других служб.

Информационные потоки на предприятии в системе контроля

Информация, которая собирается в системе контроля для обработки и анализа, должна отвечать следующим требованиям:

своевременность

достоверность

релевантность (существенность)

полезность

полнота

понятность

регулярность поступления

Система сбора контроллинговой информации опирается на существующую систему информационных потоков. Система информационных потоков контроля должна быть органично встроена в общую систему информационных потоков предприятия.

Перед службой контроля ОАО "Туланефтепродукт" стоит задача обеспечения оперативного сбора и анализа информации по затратам предприятия в целях управления.

Руководитель предприятия должен получать информацию, чтобы в случае наметивших в работе предприятия отклонений успеть предпринять соответствующие меры и скорректировать работу предприятия.

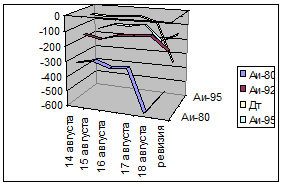

Самая важная задача службы контроля в ОАО "Туланефтепродукт" – обеспечение оперативного получения информации об излишках и недостачах предприятия (приложение 1).

Проверкой, проведенной службой внутреннего контроля ОАО "Туланефтепродукт" установлено:

Таблица 1

Результаты инвентаризации нефтепродуктов на АЗС №83

| Наименование н/п |

Остаток по учету |

Фактический остаток |

Результат |

Погреш. метод. изм 0,4% |

Погреш-ность ТРК, е. у. |

Окончательный результат |

||

| Излишки |

Недостачи |

Излишки |

Недостачи |

|||||

| Аи-80 |

37566,8 |

36968 |

- |

599 |

±148 |

110,33 |

- |

340,67 |

| Аи-92 |

5307,27 |

15992 |

- |

278 |

±64 |

185,88 |

- |

28,12 |

| Аи-95 |

13388,59 |

13174 |

- |

214 |

±53 |

31,8 |

- |

129,2 |

| Д/т |

34264,24 |

33813 |

- |

451 |

±135 |

45,01 |

- |

270,99 |

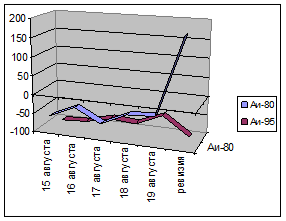

Недостачи Аи-95 в количестве 129,2 л на сумму 1459р.96к.; Д-т в количестве 270,99 л на сумму 2005р.33к.; Аи-92 в количестве 28,12 л на сумму 267р.14к.; Аи-80 в количестве 340,67 л на сумму 2520р.96к. отнесены на виновных лиц. Отсутствуют жалюзи в окне операторской.

.

.

Рис.4 Динамика недостач на АЗС №83

Таблица 2

Результаты инвентаризации нефтепродуктов на АЗС №84

| Наименование н/п |

Остаток по учету |

Фактический остаток |

Результат |

Погреш. метод. изм 0,4% |

Погреш-ность ТРК, е. у. |

Окончательный результат |

||

| Излишки |

Недостачи |

Излишки |

Недостачи |

|||||

| Аи-80 |

14336,23 |

14574 |

238 |

- |

±58 |

- |

180 |

- |

| Аи-92 |

7598,46 |

7631 |

33 |

- |

±31 |

- |

-- |

- |

| Аи-95 |

14160,83 |

14006 |

- |

155 |

±56 |

58,47 |

-- |

40,53 |

| Д/т |

18959,23 |

18979 |

20 |

- |

±76 |

- |

-- |

- |

Оприходованы излишки Аи-80 в количестве 180 л на сумму 1332 р. Недостача Аи-80 в количестве 40,53 л на сумму 1332р. отнесена на виновных лиц. Излишки по кассе 155р.77к.

Рис.5 Динамика недостач и излишков на АЗС №84

Излишки, выявленные ревизией, были скрыты недостачами по сменному отчету.

По результатам ревизии предлагаю:

Оператору 3-го разряда АЗС № 83 Поноревой Р.В. за несоблюдение учетно-регистрационной дисциплины выраженное в нарушении правил учета и хранения нефтепродуктов, не соблюдение п.4.2, п.4.1, п.4.5 должностной инструкции оператора 3-го разряда АЗС ОАО "Туланефтепродукт" и на основании п. п.5 п.5.7 Положения "О порядке наложения дисциплинарных взысканий на работников ОАО "Туланефтепродукт", п.1 ст. 192 ТК РФ сделать замечание и лишить премии на 10%.