| Скачать .docx |

Дипломная работа: Управління конкурентоспроможністю підприємства при виході на зовнішній ринок

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ «ЮНІСТЬ» ПРИ ВИХОДІ НАЗОВНІШНІЙ РИНОК

1.1Сутність та особливості конкурентоспроможності підприємств

1.2 Стратегії забезпечення конкурентоспроможності підприємства

1.3 Методичні аспекти оцінки міжнародної

конкурентоспроможностіпідприємства

РОЗДІЛ 2. АНАЛІЗ ЗАБЕЗПЕЧЕННЯ КОНКУРЕНТОСПРОМОЖ-НОСТІВАТ «ЮНІСТЬ»

2.1 Організаційна характеристика та аналіз основних показників

діяльностіоб'єкту дослідження

2.2 Аналіз стану та тенденції потенційних ринків збуту

2.3 Комплексна оцінка міжнародної конкурентоспроможності ВАТ «ЮНІСТЬ» та його потенціалу

РОЗДІЛ З. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ВАТ «ЮНІСТЬ» ПРИ ВИХОДІ НА ЗОВНІШНІЙ РИНОК

3.1 Формування механізмів управління конкурентоспроможністю ВАТ «ЮНІСТЬ» при виході на зовнішній ринок

3.2 Розробка стратегії розвитку ВАТ «ЮНІСТЬ» на основі конкурент нихпереваг

3.3 Пріоритетні напрямки діяльності ВАТ «ЮНІСТЬ» на зовнішніх ринкахзбуту

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

З розвитком ринкових відносин відбувається становлення і формування конкурентного середовища в національній економіці. Підвищення жорсткості методів та форм проявлення конкуренції, прискорення темпів змін параметрів ринку викликали об’єктивну необхідність розроблення та втілення на українських підприємствах принципово нових підходів до управління конкурентоспроможністю продукції і формування стратегії підприємства.

Стабільність функціонування фірми на ринку визначається конкурентоспроможністю товарів, які нею виробляються, наданих нею послуг і можливостями, що забезпечують успішність у конкурентній боротьбі.

Тому тема дослідження, присвячена питанню менеджменту конкурентоспроможності українських підприємств на зовнішньому ринку, є актуальною і своєчасною. Значення обраної теми полягає у тому, що через підвищення менеджменту конкурентоспроможності українських підприємств на зовнішньому ринку можна підвищити експортний потенціал країни.

Проблеми пізнання в області конкурентоспроможності підприємств пов'язані зі складністю та динамічністю розвитку світового ринку в умовах глобалізації світової економіки, наявністю різних форм міжнародної конкуренції в різних галузях, високою долею монопольного сектору в українській економіці, недостатнім досвідом роботи українських підприємств на зовнішньому ринку та ін.

Метою дослідження є розробки шляхів удосконалення управління конкурентоспроможністю українських підприємств на зовнішньому ринку на прикладі ВАТ «Юність».

Для досягнення поставленої мети поставлені наступні задачі: виконати аналіз кон'юнктури та сучасних тенденцій розвитку світового ринку; розглянути конкурентоспроможність як фактор успіху підприємства на світовому ринку; проаналізувати конкурентоспроможність українського виробнику на зовнішньому ринку; виявити причини низької конкурентоспроможності українських підприємств; визначити напрямки та шляхи підвищення менеджменту конкурентоспроможності українських підприємств на зовнішньому ринку.

Предметом дослідження є сукупність теоретико-методичних та прикладних аспектів забезпечення конкурентоспроможності фірми при виході на зовнішній ринок.

Об'єктом дослідження є менеджмент управління конкурентоспроможністю підприємства ВАТ «Юність».

У роботі були використані результати наукових досліджень як вітчизняних, так і закордонних учених, що спеціалізуються на розгляді проблем менеджменту конкурентоспроможності,а також інформаційною базою для роботи були звіти статистики Міністерства промисловості України, звіти Державного митного комітету, дані Держкомстату України, Закони України, звіти про фінансову діяльність ВАТ «Юність» та інші джерела.

При виконанні роботи застосовувались наступні методи досліджень - загальнонаукові методи пізнання: формальна логіка (аналіз і синтез, індукція та дедукція), діалектична логіка (сходження від абстрактного до конкретного,), системний аналіз; економіко-статистичні методи.

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДИЧНІ ОСНОВИ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ПІДПРИЄМСТВА ПРИ ВИХОДІ НА ЗОВНІШНІЙ РИНОК

1.1 Сутність та особливості конкурентоспроможності підприємств

Для реформування економіки України у напрямку створення повноцінного конкурентного середовища та розвитку конкурентних відносин велике значення має дослідження поняття конкуренції.

Конкуренція (від лат. concurrere - зіштовхуюсь) - економічний процес взаємодії, взаємозв'язку і боротьби між підприємствами, що виступають на ринку з метою забезпечення кращих можливостей збуту своєї продукції. задоволення різноманітних потреб покупців і одержання найбільшого прибутку. Конкуренція є головною рушійною силою ринку, а сама продукція є знаряддям конкурентної боротьби [11,С.36].

Конкуренція є об'єктивним економічним законом розвинутого товарного виробництва, дія якого є для товаровиробників зовнішньою примусовою силою до підвищення продуктивності праці на своїх підприємствах, збільшення масштабів виробництва, прискорення НТП, впровадження нових форм організації виробництва тощо. Дія багатьох економічних законів відбувається у формі примусових сил конкурентної боротьби, в результаті чого конкуренція виступає важливою рушійною силою розвитку економічної системи, складовою частиною її господарського механізму [12,С.105].

Чиста (або досконала) конкуренція відзначається присутністю на ринку великої групи продавців, які протистоять великій групі покупців, причому жодна з цих груп не має достатньої сили, щоб вплинути на ціни. Товари мають чітко визначені характеристики, повністю взаємозамінні і продаються за цінами, які визначаються тільки співвідношенням між попитом і пропозицією.

Така ситуація зустрічається на промислових ринках уніфікованих товарів типу сировинних харчових продуктів і мінеральної сировини, а також металів. Ринки такого типу звичайно є організованими, як, наприклад, Лондонська біржа металів. За чистої конкуренції детермінантою є гра попиту та пропозиції. Для фірми важливими змінними є ціна та пропонована кількість.

В свою чергу олігополія - це ситуація, коли число конкурентів мале або декілька фірм домінують на ринку, створюючи сильну взаємозалежність. На таких ринках кожна фірма добре знайома з діючими силами і маневри будь-якого конкурента відчуваються іншими фірмами.

Взаємозалежність між конкурентами тим сильніша, чим менше диференційовані їх товари. Таку недиференційовану олігополію можна протиставити диференційованій олігополії, коли товари, на думку покупця, мають важливі відмінні властивості. Ситуація олігополії частіше за все зустрічається на ринках товару в стадії їх зрілості, коли первинний попит не розширюється.

Монополістична (або недосконала) конкуренція займає середнє положення між чистою конкуренцією та монополією. Конкуренти багаточисельні, і їх сили зрівноважені. Однак їх товари диференційовані, тобто, з точки зору покупця, вони мають відмінні якості, які сприймаються всім ринком [47,С.43].

Монополія - це така конкурентна ситуація, коли, на ринку домінує єдиний виробник, який протистоїть великому числу покупців. Монополія є граничним випадком, протилежним чистій конкуренції. Протягом короткого часу товар такого виробника не має в своїй категорії прямих конкурентів. Це монополія новатора. Подібна ситуація спостерігається у фазі життєвого циклу, що відповідає введенню товару на ринок у секторах, які народжуються і характеризуються технічними інноваціями. Проте на ринку найчастіше зустрічаються випадки державної монополії, логіка яких відрізняється від логіки приватних фірм. Це вже логіка не прибутку, а суспільного блага.

Отже, конкуренція є дуже тонким та гнучким механізмом. Гнучкість механізму конкуренції виявляється в його миттєвій реакції на будь-яку зміну ситуації. Конкуренція - одна з існуючих ознак ринків, механізм

регулювання виробництва. Конкуренція відображає систему взаємовідношень між виробниками з приводу встановлення цін, обсягів пропозиції товарів на ринку та споживачами певного товару. З розвитком конкуренції виникла необхідність впровадження понять конкурентоспроможність та конкурентоздатність товару і підприємств.

Азарян Е.М. під конкуренцією розуміє суперництво на якому-небудь поприщі між окремими юридичними або фізичними особами (конкурентами), зацікавлених в одній і тій же меті [9,С.105].

Должанський І.3. стверджує, що ринкова конкуренція - боротьба фірм за обмежений обсяг платоспроможного попиту споживачів, що ведеться ними на доступних сегментах ринку [13,С.11].

Фатхудинов Р.А. вважав, що конкуренція - процес управління суб'єктами своїми конкурентними перевагами для утримання перемоги або досягнення інших цілей у боротьбі з конкурентами за задоволення об'єктивних, суб'єктивних потреб у рамках законодавства або в природних умовах [35,С.72]. Конкуренція є рушійною силою розвитку суб'єктів і об'єктів керування, суспільства в цілому.

Розрізняють такі методи конкуренції:

- на основі критерію підвищення якості товару (нецінова);

- на основі критерію підвищення якості сервісу товару;

- на основі зниження ціни (цінова);

- на основі зниження експлуатаційних витрат у споживача товару;

- на основі використання всіх конкурентних переваг об'єкта, суб'єкта.

Також значний вклад у теорію конкуренції вніс професор Гарвардської школи бізнесу М.Портер. Відповідно до його теорії, суть конкуренції в будь-якій сфері економіки характеризується взаємодією п'яти основних сил, які зображені на рис. 1.1. Відповідно, успішність дії фірми на галузевому ринку визначаються тим, наскільки ефективно компанія протидіє наступним конкурентним силам:

1 .Суперництво між конкуруючими продавцями однієї галузі;

2.Спроби компаній з інших галузей залучити покупців даної галузі на бік своїх товарів-замінників;

3. Потенціал входження у галузі нових фірм;

4. Ринкова сила і контроль за умовами угоди з боку постачальників ресурсів.

Рис. 1.1- П'ять рушійних сил конкуренції за М.Портером

На основі розглянутої схеми можна зробити висновок, що конкурентоздатність підприємства припускає його здатність здійснювати ефективний економічний контакт зі споживачами, постачальниками і конкурентами. Взаємодія зі споживачами здійснюється через купівлю-продаж товару, взаємодія з постачальниками - через купівлю-продаж ресурсів, необхідних для виробництва, нарешті, взаємодія з конкурентами - через систему організаційних мір. що течуть і перспективна, реалізуюча активність фірми в конкурентному середовищі. Останнє вказує на роль суб'єкта керування - менеджменту компанії, особливо старшого, у справі забезпечення її конкурентоздатності. Конкурентоздатність фірми виявляється в кожен момент, у кожнім епізоді її діяльності.

Отже, конкуренція є найбільш ефективним засобом координації взаємних дій суб'єктів ринку без централізованого втручання в їх діяльність і в сукупності породжує конкурентне середовище, яке представлене значною кількістю самостійних (незалежних) організацій, які прагнуть зміцнити своє економічне становище, залучаючи покупців завдяки пропозиції кращих умов продажу порівняно з конкурентами, тому для ефективної боротьби між ними підприємство повинно бути конкурентоспроможним для того щоб його не витіснили з цього ринку, що в свою чергу змушує фірму використовувати кореневі компетенції, тобто ініціативний потенціал своїх працівників та постійно шукати нові шляхи та заходи боротьби з конкурентами. Процес пошуку нових ідей, шляхів, які можуть перерости в конкурентні переваги, повинен бути безперервним.

Можна стверджувати, що основним інструментом підвищення ефективності діяльності підприємництва є нововведення, типовими причинами яких є можливість отримання конкурентної переваги, що виступають як: нові технології; нові або такі, що змінюються, запити споживачів; зміна вартості або наявності компонентів виробництва; поява нового сегменту галузі; зміна урядового регулювання.

Таким чином, конкурентоспроможність - це здатність об'єкта, що характеризується ступінню реального чи потенційного задоволення ним певної потреби у порівнянні з аналогічними об'єктами, представленими на даному ринку. Конкурентоспроможність визначає здатність витримувати конкуренцію у порівнянні з аналогічними об'єктами [33,С.86].

Поняття конкурентоспроможності інтерпретується і аналізується в залежності від економічного об’єкту який розглядається. Безумовно, критерії, характеристики і фактори динаміки конкурентоспроможності на рівні товару, фірми, корпорації, галузі, національного господарства, або нації мають свою специфіку. Аналіз конкурентоспроможності може бути проведений для кожного з рівнів, в залежності від цілей дослідження.

Якщо говорити про поняття конкурентоспроможності на макрорівні, то воно відображає позиції національної економіки в системі міжнародних відносин, головним чином в сфері міжнародної торгівлі, і одночасно її здатність зміцнювати позиції. Це найбільш важливий, але не єдиний аспект поняття конкурентоспроможності нації. Слід враховувати здатність зберігати і нарощувати темпи економічного зростання, зайнятості, реальні доходи громадян.

Конкурентоспроможність - це ступінь, з якою нація при справедливих умовах вільного ринку виробляє товари і послуги, які задовольняють світовим вимогам і при цьому збільшує доходи своїх громадян [47,С.43].

Рівень конкурентоспроможності нації визначається такими основними факторами, як: технологія; наявність капіталів; наявність людських ресурсів; стан зовнішньої торгівлі.

Конкурентоспроможність підприємства слід розуміти, як реальну та потенційну спроможність, а також наявні для цього можливості підприємства вивчати попит (ринок), проектувати, виготовляти та реалізувати товари, які по своїм параметрам у комплексі більш для споживачів, ніж товари конкурентів.

Конкурентоспроможність організації може бути визначена як комплексна порівняльна характеристика підприємства, яка відображує ступінь переваги сукупності оціночних показників його діяльності, що визначають успіх підприємства на певному ринку за певний проміжок часу, по відношенню до сукупності показників конкурентів [32,С.102].

Критерій конкурентоспроможності є важливим елементом апарату даної категорії, який визначається стабільністю місця на своєму ринку підприємства і його продукції, а також рівнем продажі продукції підприємства на ринках.

Конкурентоздатність та конкурентоспроможність вважають синонімічними поняттями, вони мають певні спільні риси, але також існують відмінності. Конкурентоздатність відображає майбутні можливості виживання на ринку, а конкурентоспроможність відображає сучасне положення підприємства.

Міжнародна конкурентоспроможність проявляється у досягненні фірмою конкурентних переваг у міжнародному суперництві. Конкурентні переваги показують, у яких областях підприємство досягло більш високих результатів, чим конкуренти. Конкурентні переваги дозволяють правильно виробити стратегію позиціонування товарів і послуг на ринку, вибравши цільові ринкові сегменти і сконцентрувати там фінансові ресурси підприємства.

Отже, на сьогодні існує декілька підходів до визначення сутності конкурентних переваг і найбільш поширеним є визначення конкурентних переваг як тих характеристик, споживчих властивостей товару або марки, які створюють для фірми певну перевагу над її безпосередніми конкурентами і її слід визначати шляхом порівняння найбільш суттєвих характеристик.

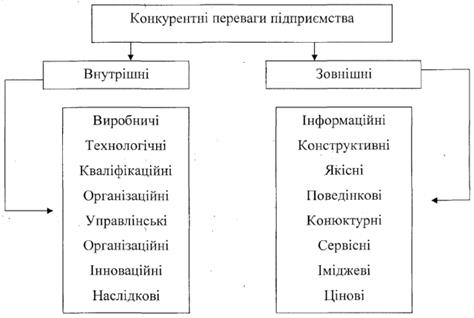

Конкурентні переваги підприємства за джерелами їх виникнення можна поділити на внутрішні і зовнішні. Внутрішні — це характеристики внутрішніх аспектів діяльності підприємства (рівень затрат, продуктивність праці, організація процесів, система менеджменту тощо), які перевищують аналогічні характеристики пріоритетних конкурентів.

Зовнішні конкурентні переваги - це ті, які базуються на спроможності підприємства створити більш значимі цінності для споживачів його продукції, що створює можливості більш повного задоволення їхніх потреб, зменшення витрат чи підвищення ефективності їх діяльності.

Саме зовнішні конкурентні переваги з одного боку, орієнтують підприємство на розвиток та використання тих чи інших внутрішніх переваг, а з другого - забезпечують йому стійкі конкурентні позиції, оскільки орієнтують на цілеспрямоване задоволення потреб конкретної групи споживачів. Можна виділити наступні різновиди внутрішніх та зовнішніх конкурентних переваг підприємства (рис. 1.2).

Внутрішня конкурентна перевага базується на перевазі фірми стосовно витрат виробництва, менеджменту фірми чи товару, що створює «цінність для виробника», яка дозволяє досягти собівартості меншої, ніж у конкурента.

Внутрішня конкурентна перевага є наслідком більш високої продуктивності, яка забезпечує фірмі більшу рентабельність та більшу стійкість в умовах зниження цін продажів, що нав'язуються ринком чи конкуренцією.

Зовнішня конкурентна перевага базується на визначних якостях товару, які створюють цінність для покупця за рахунок або скорочення витрат, або підвищення ефективності. Зовнішня конкурентна перевага збільшує «ринкову силу» фірми, оскільки вона (фірма) може примусити ринок приймати ціну продажів вищу, ніж у пріоритетного конкурента, який не забезпечує відповідної визначної якості [32,С.102].

Рис. 1.2 - Зовнішні та внутрішні конкурентні переваги

Таким чином, на сьогодні у літературі не існує єдиного підходу до класифікації конкурентних переваг. Значна частина дослідників, наслідуючи Майкла Портера, в якості базових виділяють дві конкурентні переваги: більш низькі витрати та спеціалізація, проте автори доповнюють ще декілька критеріїв до вже сформованих, за якими можна класифікувати конкурентні переваги (табл. 1.1).

Під більш низькими витратами розуміється не просто менша сума витрат на виробництво, чим у конкурентів, а здатність фірми розробляти, робити і збувати товар більш ефективно, чим конкуренти. Тобто необхідно організувати з меншими витратами й у більш короткий термін весь цикл операцій з товаром: від його конструкторського пророблення до продажу кінцевому покупцю.

Спеціалізація - це здатність задовольняти особливі потреби покупців і одержувати за це преміальну ціну, тобто ціну в середньому більш високу, чим у ваших конкурентів. Іншими словами, для забезпечення такого типу конкурентних переваг необхідно навчиться мистецтва виділятися в групі конкурентів, пропонуючи покупцям товар, що помітно відрізняється або високим рівнем якості при стандартному наборі параметрів, що визначають цю якість, або нестандартним набором властивостей, що реально цікавлять покупця.

Таблиця 1.1 Класифікації конкурентних переваг

| Автор | Класифікації конкурентних переваг |

| Т.Котллер і Д.Муррін, М.Портера | більш низькі витрати та спеціалізація, більш продуктивне використання капіталу |

| К.Хессіг і Г.Л.Азоєв | значну увагу приділяють часовому фактору, тобто швидкості реагування на потреби ринку, і виділяють його в якості однієї з ключових конкурентних переваг |

| Г.Л.Азоєв | можливість імітації (унікальні або такі, що піддаються імітації) і характер динаміки (стійкі або нестабільні) |

| Р.А.Фатхутдінов | запропоновано такі критерії класифікації конкурентних переваг як: сфера виникнення переваги, зміст фактора переваги, метод або засіб отримання переваги та інше |

Таким чином, для виміру конкурентних переваг українських підприємств можуть бути використані наступні елементи: конкурентне ціноутворення: переваги у витратах виробництва; якість продукту/послуг; дизайн продукту: упаковка; експлуатаційні характеристики продукту; післяпродажне обслуговування; швидкість реакції на запити споживача; імідж компанії/товарної марки; пропонований асортимент продукції; чисельність зайнятих; кількість основних конкурентів; контакти з постачальниками: широта розподільної мережі; реклама; інші складові частини комплекс} стимулювання збуту; система маркетингової інформації; маркетингові дослідження [15,С.29].

Отже, сутність досягнення конкурентної переваги, згідно Дж. Дзю і Р. Венсли, - це здатність перетворити перевага в навичках і ресурсах у позиційні переваги, що, у свою чергу, позитивно відбиваються на бізнесах-результатах.

Таким, чином, система менеджменту, спрямована на досягнення і підтримку конкурентних переваг на основі постійної внутрішньої і зовнішньої самооцінки і стратегії безупинного удосконалювання формує нову парадигму сучасної науки керування - менеджмент конкурентоздатності.

Схематично модель менеджменту конкурентоздатності можна зобразити у виді тетраедра (рис. 1.3), на підставі якого лежать три ключових концепції досягнення конкурентних переваг: лідерство, персонал і розвиток.

Рис. 1.3 - Модель менеджменту конкурентоздатності

Отже, лідерство в моделі менеджменту конкурентоздатності має на увазі роль керівника-лідера, яка надзвичайно важлива для підприємства, бо будь-яка ініціатива керівництва вимагає лідерських якостей для реалізації поставлених задач. Зацікавленість працівників у першу чергу залежить від зацікавленості залучення менеджерів, а залучення керівництва - перший крок до побудови конкурентоздатної організації.

Наступною складовою ланкою системи менеджменту є персонал, від якого залежить продуктивність організації, тому треба максимально зацікавити і спонукати до співпраці, що в свою чергу створює почуття причетності працівників до одержуваних результатів, а наслідок - зміцнює корпоративну культуру, підвищує якість бізнесу-процесу на кожнім етапі, тому від задоволеності персоналу прямо залежить задоволеність клієнтів організації.

Кожне підприємстві прагне розвитку своїх можливостей та становища, який повинен відбуватися в двох площинах. У горизонтальній площині - це постійне удосконалювання бізнесу-процесу на кожнім етапі. У вертикальній площині - перехід на більш високий якісний рівень розвитку, що припускає реагування на зміну зовнішніх умов і вимог.

Специфіка взаємодії цих елементів залежить від тактичних цілей і задач організації. Система менеджменту організації, що включає елементи в основі тетраедра, спрямована на реалізацію головної стратегічної мети - досягнення конкурентоздатності і стійкого положення на ринку.

Отже, критерій конкурентоспроможності визначається стабільністю місця на своєму ринку підприємства і його продукції, а також рівнем продажі продукції підприємства на ринках.

Тоді головними методами конкурентної боротьби підприємства для завоювання більшої частки ринку є поліпшення якості, дизайну товарів і послуг, швидке оновлення асортименту продукції, надання гарантій і післяпродажних послуг, тимчасове зниження цін, умов оплати; впровадження заходів інноваційної політики, ефективне рекламування продукції тощо. Поряд з цим використовуються «мирні» методи обмеження конкуренції: таємні угоди про єдину політику цін і поділ ринків збуту, реалізацію крупних науково-технічних проектів, обмін інформацією з різних питань наукової, технічної, ринкової стратегії. Серед неекономічних методів конкурентної боротьби фінансові махінації та спекуляції цінними паперами, промислове шпигунство, підкуп чиновників державного апарату з метою отримання урядових контрактів, субсидій тощо [47,С.45].

1.2 Стратегії забезпечення конкурентоспроможності підприємства

Формування конкурентних стратегій один з найсуттєвіших та найскладніших етапів процесу стратегічного планування. Здійснення маркетингових аналізів для подальшої розробки цілей, опрацювання стратегій, приводить до найкращих результатів. Це досить складна річ в умовах постійної зміни факторів зовнішнього та внутрішнього середовищ, накопичення і розгляд даних усіх результатів про діяльність підприємства, важливо проводити на динамічній основі [12,С.42].

Найбільш розгорнутою та доречною для сучасних умов України є наступне трактування поняття визначення конкурентної стратегії, що уявляє собою формування та реалізація цілей та задач підприємства-виробника та експортера по кожному окремому ринку (сегменту ринка) та кожному товару на певний період часу для здійснення виробничо-комерційної діяльності у повній відповідності до ринкової ситуації та можливостей підприємства. Розробляється на основі дослідження та прогнозування кон'юнктури товарного ринку, вивчення товарів, покупців, конкурентів та представляє собою раціональну логічну побудову, керуючись якою організація розраховує вирішити свої маркетингові задачі [15,С.271].

За визначенням американських дослідників, питома вага конкурентної стратегії в загальній стратегії фірми становить близько 80%. У процесі формування конкурентної стратегії можна виділити вхідні та вихідні елементи: вхідні елементи це ті фактори, аналіз яких передує розробленню конкурентної стратегії, тобто фактори маркетингового середовища і цілі фірми; вихідні елементи це стратегічні рішення щодо комплексу компонентів маркетингу, який включає чотири складові товар, ціну, збут та просування.

Основне призначення конкурентної стратегії полягає в тому, щоб взаємоузгодити маркетингові цілі фірми з її можливостями, вимогами споживачів, використати слабкі позиції конкурентів та свої конкурентні переваги [16,С.11].

При формування стратегії насамперед необхідно врахувати: на якій стадії життєвого циклу перебуває галузь; структуру галузі; сутність і потужність п'яти конкурентних сил, масштаби діяльності конкурентів [10,С.177].

Вибір конкурентної стратегії здійснюється в декілька етапів. Перш за все виявляються конкурентці переваги фірми. Для оцінки можливостей успішного виходу компанії на ринок зіставляються дані аналізу зовнішнього та внутрішнього середовища і на їх основі проводиться порівняння характеристик даної фірми з характеристиками конкурентів, а також з очікуваннями споживачів та партнерів.

Фірма визначає сильні та слабкі сторони, що допомагає їй виділити ті напрямки, в яких вона може досягти успіху; оцінює можливості та погрози потенційних ринків, що допомагає визначити фактори, які є необхідними для успіху на ринку. Порівняння потенційно успішних напрямків та важливих для успіху факторів дає фірмі уявлення про власні конкурентні переваги та робить можливим розробку стратегій. Далі розробляється базова конкурентна стратегія довгостроковий план підприємства, яка повинна регулярно коректуватися та уточнюватися в залежності від змін, що трапляються на ринку, та результатів діяльності підприємства [18,С.235].

При розробці базової стратегії керівництво приймає рішення про степінь глобалізації діяльності компанії з урахуванням таких факторів, як обсяг місцевого ринку, гострота конкуренції на ньому, степінь глобалізації діяльності конкурентів, наявність у компанії ресурсів та конкурентних переваг. Спираючись на прийняту базову стратегію, керівництво компанії проводить аналіз портфеля підрозділів компанії на всіх рівнях, вибір маркетингових стратегій, спеціалізації та розміщенні виробництва [19,С.232].

Процес реалізації стратегії може бути розділений на два великих етапи:

а) процес стратегічного планування вироблення набору стратегій, від базової стратегії підприємства до функціональних стратегій та окремих проектів;

б) процес стратегічного управління реалізація певної стратегії в часі, переформулювання стратегії в світі нових обставин; визначаються стратегії підприємства шляхом встановлення його місії, аналізу стратегічних позицій, дослідженню зовнішніх та внутрішніх факторів та дій, що можуть привести до досягнення, утримання, розвитку та капіталізації конкурентних переваг. Результатом стратегічного планування є розроблена стратегія, на базі якої здійснюється стратегічне управління підприємством [9,С.79].

У цілому процес стратегічного планування і управління обов'язково передбачає використання широкого кола інформаційних джерел й інтенсивної аналітичної роботи, зміст і послідовність етапів виконання якої наведено на (рис 1.4). Таким чином, у розробці стратегії планування умовно виділяють такі етапи:

- стратегічний аналіз і прогностичне забезпечення;

- визначення мети і завдань підприємства;

- варіантна розробка стратегії (власне стратегічне планування);

- - реалізація;

- контроль за виконанням;

- оцінювання і коригування стратегічного плану.

Рис. 1.4 - Процес стратегічного планування

Стратегічний аналіз і прогностичне забезпечення розробки стратегії. На цьому етапі формується інформаційна база стратегічного планування і управління, досліджуються тенденції розвитку широкого кола процесів і явищ у галузі, на ринках збуту, у цілому в економіці, а також проблеми і чинники розвитку організації, перспективи і потенційні загрози, пов'язані з процесами, що відбуваються в навколишньому середовищі.

Визначення цілей і завдань підприємства. На основі першого етапу робіт визначаються глобальні цілі підприємства, що служать вихідною базою для встановлення пріоритетних напрямків виробничо-господарської діяльності. Формуються також критерії розподілу ресурсів і намічаються конкретні кількісні завдання підприємства, визначення яких забезпечує можливість концентрації сил і засобів для досягнення поставлених цілей, що дає змогу визначити фундаментальні завдання розвитку об'єкта управління, склад і обґрунтованість яких впливають на ефективність стратега [19,С.185].

Варіантна розробка стратегії (власне стратегічне планування). На цьому етапі розробляються альтернативні варіанти стратегічних планів, програм дається їхня порівняльна оцінка, аналізуються і підтверджуються вищою ланкою управління стратегічні розробки підрозділів, забезпечується узгодженість різних планів, програм та інвестиційних рішень. Широко використовується методика "портфельного планування", коли формується не один варіант стратегії, а складається пакет («портфель») можливих стратегій. що розробляється для стратегічних господарських підрозділів (СГП). З такого портфеля і робиться відбір найкращої для конкретних умов стратегії.

Реалізація, контроль за виконанням і коригування стратегічного плану. На цьому етапі широко використовуються різноманітні підходи. Реалізація стратегії може забезпечуватися через єдиний стратегічний план підприємства або через плани і програми стратегічних господарських підрозділів або шляхом включення окремих стратегічних завдань в оперативно-тактичні плани і програми. На цьому етапі головним завданням є коригування планів, що забезпечує безперервний циклічний характер стратегічного планування, орієнтацію його на максимальне врахування змін у внутрішньому і зовнішньому середовищі.

Поведінка організації на зовнішньому ринку значною мірою визначається внутрішніми її можливостями і перспективами розвитку при досягнутому рівні стратегічного управління. У той самий час стратегія зовнішньоекономічної діяльності є однією з важливих складових стратегічного плану підприємства і системи стратегічного управління.

Процес розробки стратегії поведінки організації на зовнішньому ринку включає шість етапів:

- всебічний аналіз стану і розвитку зовнішньоекономічної діяльності;

- аналіз очікуваних змін у кон'юнктурі зовнішнього ринку;

- аналіз можливостей на зовнішньому ринку з урахуванням прогностичних змін у його кон'юнктурі;

- аналіз внутрішньої і зовнішньої бюджетно-податкової політики і впливи змін у ній на умови діяльності організації;

- аналіз тенденцій розвитку світової економіки, стан і тенденції розвитку світового ринку, включаючи ринок кредиту, зовнішньоторговельної політики різних країн, оцінка впливу змін у ній на умови функціонування організації;

- розробка довгострокової стратегії зовнішньоекономічної діяльності з урахуванням існуючого і прогнозного стану на зовнішніх ринках, а також можливостей і очікуваних змін в умовах функціонування підприємства.

Розробка стратегії поведінки організації на зовнішньому ринку здійснюється на трьох різних рівнях: глобальному, стратегічному і тактичному. Глобальний рівень охоплює довгострокові аспекти діяльності на основі визначення найважливіших цілей, сукупність яких розглядається як єдине ціле. При цьому планування здійснюється на рівні керівництва підприємства з урахуванням можливих довго і середньострокових варіантів розвитку.

На тактичному рівні планування зовнішньоекономічної діяльності концентрується на визначенні конкретних цілей, досягнення яких є умовою ефективного використання наявних ресурсів для реалізації глобальних цілей на існуючих ринках збуту [29,С.51].

На першому етапі розробки стратегії поведінки організації на зовнішньому ринку об'єктами всебічного аналізу є:

- стан на ринку товарів і послуг, що поставляються підприємством при теперішній структурі виробництва і збуту;

- оцінка діяльності підприємства з позиції споживача, товарів і послуг;

- оцінка діяльності організації з позиції ринку.

На етапі аналізу очікуваних у кон'юнктурі ринку змін (другий етап) визначаються тенденції розвитку ринку і їхній вплив у перспективі на становище підприємства. При цьому прогнозується вплив змін у кон'юнктурі ринку на потенційні обсяги і умови збуту товарів і послуг відповідно до очікуваного попиту і пропозиції.

На третьому етапі розробки зовнішньоекономічної стратегії при оцінюванні можливостей організації об'єктом аналізу є: очікувана динаміка обсягів зовнішньоекономічної діяльності; доцільність переорієнтації на нові ринки збуту; умови діяльності в новому середовищі і доцільність скорочення її в традиційних сферах і сегментах ринку.

Об'єктом аналізу бюджетно-податкової політики (четвертий етап) є розгляд впливу відповідних чинників на умови функціонування організації при змінах фіскальної політики в межах країни і за кордоном.

На п'ятому етапі розробки зовнішньоекономічної стратегії аналізуються тенденції розвитку світової економіки і зовнішньоекономічних зв'язків і дається оцінка очікуваного впливу на умови функціонування організації. Для цього беруться до уваги прогнозні зміни в зовнішньоторговельній політиці різних країн, в їхній загальногосподарській кон'юнктурі, враховуються тенденції розвитку світового ринку і т.д. [28,С.245]

Результати всебічного аналізу зовнішньоекономічних зв'язків, прогнозних оцінок і перспективних умов розвитку на всіх п'ятьох етапах служать вихідною базою для формулювання довгострокової стратегії поведінки організації на зовнішньому ринку.

Розробка стратегії зовнішньоекономічної діяльності на шостому етапі передбачає:

- формування глобальної довгострокової цілі зовнішньоекономічної діяльності;

- розробку альтернативних варіантів досягнення встановленої цілі;

- поділ глобальної цілі на ряд взаємозалежних підцілей;

- порівняння варіантів досягнення цілі зовнішньоекономічної діяльності, вибір стратегічних альтернатив., оцінювання можливостей і наслідків їхньої реалізації і формування стратегії поведінки підприємства на зовнішньому ринку.

Таким чином, відправним моментом у стратегічному плануванні є вибір базової стратегії і для розробки її варіантів широко використовується методичний прийом, пов'язаний із стратегічною сегментацією діяльності організації і виділенням стратегічних зон господарювання (СЗГ). Цей прийом є своєрідним поглядом збоку на об'єкт управління, пов'язаний з аналізом зовнішнього оточення і врахуванням окремих тенденцій, загроз і нових можливостей.

Об'єктом аналізу при стратегічній сегментації стають стратегічні зони господарювання, які розглядаються як окремі сегменти зовнішнього середовища, куди організація має або хоче одержати вихід. Вибір СЗГ складається з декількох етапів.

На першому етапі розробки базової стратегії первинний аналіз полягає у виборі СЗГ і дослідженні їх у відриві від існуючої структури і номенклатури продукції і послуг. Це дає змогу оцінити перспективи, що розкриваються в певній СЗГ будь-якому конкуренту з погляду можливостей розвитку, прибутковості, стабільності і технології, і вирішити, як організація може конкурувати в цій зоні з іншими фірмами. Розробка номенклатури продукції.

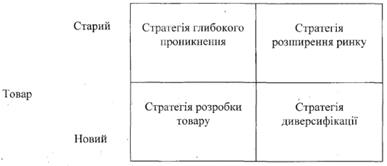

Після вибору СЗГ на підприємстві приступають до розробки номенклатури продукції і послуг, із якими воно вийде на ринок у даних зонах (сферах) діяльності. Для цього керівництво організації, що спирається на результати стратегічного аналізу, може використовувати такі інструменти формування номенклатури продукції, як життєвий цикл виробу, матриця можливостей щодо товарів-ринків, аналіз продуктового портфеля, матриця "життєвий цикл продукту - конкуренція", метод оцінювання впливу ринкової стратегії на прибуток чи загальну стратегічну модель Портера [23,С.54].

Використання моделі життєвого циклу продукції (ЖЦП) полегшує оцінювання поточного і перспективного стану ринку, визначення стратегічних зон господарювання підприємства, його внутрішніх ресурсів і конкретних можливостей залежно від стадії життєвого циклу товарів чи послуг.

Використання матриці можливостей щодо товарів-ринків (рис. 1.5) базується на реалізації однієї з чотирьох альтернативних стратегій, орієнтованих на зберігання або розширення обсягів продажу: мова йде про стратегії проникнення на ринок, розвиток ринку збуту, розробки нового товару, диверсифікації.

Рис. 1.5 - Матриця можливостей щодо товарів-ринків

Перша з перерахованих стратегій забезпечується активізацією маркетингової діяльності для збільшення обсягів продажу за рахунок модернізації виробів, зниження цін на них, поліпшення післяпродажного обслуговування, залучення споживачів продукції конкуруючих організацій, розширення кола споживачів за допомогою реклами і т.д.

Розвиток (розширення) ринку збуту забезпечується просуванням наявних товарів у нові географічні райони їхнього споживання або на інші сегменти ринку. Останнє пов'язано з формуванням нових модифікацій товару, використанням нових товарів збуту або поліпшенням реклами.

Третій тип стратегії заснований на розробці нового товару з метою збільшення продажу на освоєних сегментах ринку. Для цього можуть бути поліпшені споживчі властивості продукції, створені нові її модифікації, розроблені товари нових моделей і типорозмірів, щоб повніше задовольнити запити споживачів [24,С23].

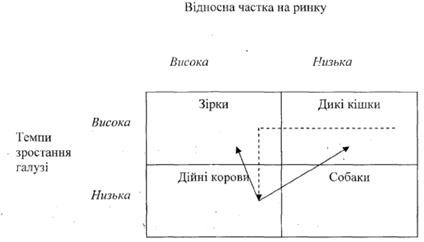

При аналізі необхідності диверсифікації дається оцінка можливостей зміцнення ринкових позицій за рахунок освоєння виробництва нових видів продукції, а аналіз продуктового портфеля заснований на побудові матриць шахового типу, у яких стратегії класифікуються за визначеними критеріями. Найбільшого поширення набула матриця «портфеля продукції», вперше запропонована Бостонською консультативною групою (рис. 1.6).

Рис. 1.6 - Матриця «портфеля продукції» Бостонської консультативної групи

В основі портфельного аналізу лежить концепція життєвого циклу продукції, а застосування його засновано на оцінці можливостей підприємства за допомогою критеріїв розширення ринку, що вимірюється абсолютним обсягом продажу і темпами його зростання, а також розміром контрольованої частки ринку, що обчислюється у відсотках до загально-галузевого обсягу продажів.

Виділяють чотири категорії продукції з властивими їм типами стратегій (рис. 1.6). Для продуктів категорії «зірки» основна стратегія підприємства - проникнення на нові ринки і формування нових сегментів на існуючих ринках за рахунок освоєння нових каналів системи розподілу з властивим їм високим рівнем витрат на рекламу і поліпшення якості продукції.

Для продуктів категорії «дійна корова» головним стратегічним напрямком діяльності підприємства є посилення і захист своїх ринкових позицій від конкурентів.

Для продуктів категорії «дика кішка», що приносять маленькі прибутки, але можуть перетворитися на «зірок» при додаткових капіталовкладеннях, в основі стратегії фірми лежать значні витрати на рекламу, встановлення ринкових недоліків товарів і поліпшення їхніх експлуатаційних властивостей для створення стабільного гарантованого ринку збуту.

Продукти категорії «собаки», що приносять мало прибутків, хоча і не потребують високих витрат, не мають перспектив і повинні бути зняті з виробництва. Для таких товарів характерний низький темп розширення ринку і його незначний розмір.

Виробництво продукту стає доцільним за умови забезпечення його переходу з категорії «диких кішок» у «зірки», а потім і в «дійні корови» (на рис 1.6 це показано пунктирною стрілкою). Суцільні стрілки показують перерозподіл коштів від продажу «дійних корів» для підтримки «зірок» і подальшої розробки «диких кішок».

Загальна стратегічна модель Портера базується на розгляді таких двох основних концепцій маркетингу і властивих їм альтернатив, як вибір цільового ринку і стратегічна перевага фірми. Останнє може знайти свій прояв в унікальності освоєної продукції чи у відносно низькій її ціні, що забезпечується шляхом зниження витрат на виробництво. Об'єднуючи ці дві концепції, модель Портера передбачає виділення трьох базових стратегій [23,С.341].

Перша - стратегія переваг відносно витрат або цінових параметрів, у реалізації яких фірма орієнтується на широкий ринок збуту і масове виробництво продукції.

Друга стратегія - це стратегія диференціації, орієнтуючись на яку підприємство націлюється на широкий ринок, пропонуючи оригінальний товар, що має переваги перед аналогами,

Нарешті, третя стратегія - концентрація на специфічному сегменті ринку за рахунок низьких цін або унікальності запропонованого товару.

Застосування у розробці номенклатури продукції описаних вище методів полегшує визначення СЗГ і формування базової стратегії організації.

Ринкових стратегій може бути декілька, відповідно до видів виготовленої продукції. Зміст базових стратегій залежить від умов освоюваних ринків, номенклатури виробництва, конкурентоздатності продукції, фінансових, технологічних, збутових, кадрових можливостей підприємства, а також інших чинників.

Стратегія обмеженого зростання - стратегія, яку застосовують більшість організацій, які функціонують у «старих галузях», що давно склалися і характеризуються стабільною технологією. При впровадженні стратегії обмеженого зростання цілі розвитку підприємства встановлюються «від досягнутого» і коригуються з урахуванням зміни умов функціонування (темпів інфляції, рівня насиченості ринку, платоспроможного попиту і т.д.). Якщо керівництво в цілому задоволене станом організації, то в перспективі воно буде дотримуватися раніше впровадженої стратегії, оскільки орієнтація на неї залишається найпростішим і найменш ризикованим шляхом подальшого освоєння ринку.

Стратегія скорочення або останнього засобу. Перевага їй надається вкрай рідко, оскільки характерним для неї є встановлення цілей нижче рівня, досягнутого в минулому. На стратегію скорочення орієнтуються у випадках, якщо показники діяльності організації мають стійку тенденцію до погіршення і жодні засоби не допомагають їй протистояти.

Комбінована стратегія - це будь-яке об'єднання розглянутих вище альтернатив - обмеженого зростання, зростання або скорочення. Такої стратегії дотримуються, в основному, значні диверсифіковані підприємства, що активно функціонують у декількох галузях із властивими їм розходженнями в ринковій кон'юнктурі. Так, організація може продати або ліквідувати одне із своїх підприємств і замість нього придбати одне або декілька інших. У цьому випадку і відбудеться об'єднання двох базових альтернативних стратегій - скорочення і зростання [36,С.111].

Таким чином, базові стратегії є варіантами загальної стратегії організації, заснованої на комплексі функціональних стратегій, проектів і програм (однією з таких функціональних стратегій і є стратегія поведінки підприємства на зовнішньому ринку), їхня розробка, об'єднання і узгодження є важливою умовою наповнення загальної стратегії конкретним змістом. Після перевірки базових стратегій на відповідність цілям організації, зіставлення їх зі стадіями життєвих циклів товарів, попиту і технології, загальна стратегія підкріплюється функціональними стратегіями, конкретними проектами і програмами.

Розробка функціональних стратегій містить формування цілей і постановку завдань, що сприяють їхньому досягненню. Після цього встановлюються терміни вирішення завдань, визначаються необхідні ресурси і т.д.

Формування функціональних стратегій, проектів і програм супроводжується їхнім об'єднанням і узгодженням у рамках загальної стратегії. Після цього наступає період завершення формування стратегій. Він передбачає доопрацювання загальної стратегії до рівня відповідності її цілям розвитку організації [41,С.78].

Таким чином, стратегічний менеджмент у сфері зовнішньоекономічних зв'язків сприяє стабілізації і зміцненню стратегічних позицій підприємства, забезпеченню його тривалої життєздатності та конкурентоспроможності при зміні зовнішніх умов функціонування.

1.3 Методичні аспекти оцінки міжнародної конкурентоспроможності підприємства

Одна з найважливіших передумов економічного відродження України - це стабілізація і зростання виробництва у всіх галузях, на кожнім окремо узятому підприємстві, але проблема конкурентоздатності й участь у її рішенні держави стоїть дуже гостро. Конкурентоздатність виступає найважливішим фактором забезпечення безпеки об'єкта, тому перш за все необхідно визначити його конкурентоспроможність, а на основі проведеного аналізу розробляти програми щодо її підвищення. На сьогодні відсутня загальноприйнята методика визначення та оцінки конкурентоспроможності організації, про те у світі існує декілька підходів до визначення цієї оцінки, один з яких є функціональна модель оцінки менеджменту конкурентоспроможності.

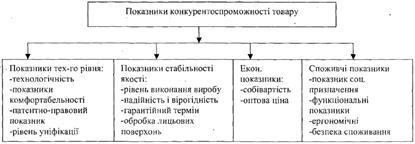

При побудові функціональної моделі виділяються структурні елементи, такі як: категорія конкурентоздатності фірми і конкурентоздатності товару. Як основні критерії конкурентоздатності підприємства можна в узагальненому виді запропонувати дві оцінні категорії: «цінність вироблених підприємством товарів (послуг)» і «цінність підприємства як господарюючого суб'єкта»

Зручним інструментом порівняння можливостей підприємства й основних конкурентів є побудова багатокутників конкурентоздатності, що представляють собою графічне відображення оцінок положення підприємства, на основі наступних методичних передумов: визначення переліку технічних і економічних факторів конкурентоздатності, що трактуються як сукупність критеріїв кількісної оцінки рівня конкурентоздатності підприємства.

Внутрішні конкурентні переваги згрупуємо по шести найбільш значимих аспектах: конкурентоздатність виробу; ефективність менеджменту.

Конкурентоздатність виробу. Сукупність якісних і вартісних характеристик товару сприяє створенню переваги даного товару перед товарами-конкурентами в задоволенні конкретної потреби покупця. Серед якісних показників можна виділити двох категорій параметрів: «тверді» і «м'які».

«Тверді» параметри описують найважливіші функції товару і зв'язані з ним основні характеристики - технічні параметри, що включають показники призначення і показники ергономічності, а також відповідності міжнародним і національним стандартам, нормативам, законодавчим актам і т.п.

«М'які» параметри характеризують естетичні властивості товару (дизайн, колір, упакування і т.п.).

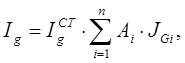

Оцінка конкурентоздатності товару виробляється шляхом зіставлення параметрів аналізованої продукції з параметрами бази порівняння. При цьому можуть використовуватися диференціальний, комплексний і змішаний методи оцінки.

Диференціальний метод заснований на використанні і зіставленні одиничних параметрів якості аналізованої продукції і бази порівняння шляхом побудови для кожного з них відповідного параметричного індексу (![]() ):

):

,

(1.1)

,

(1.1)

де і = 1, ... n;![]() - значення i-госпоживчого параметра оцінюваного товару;

- значення i-госпоживчого параметра оцінюваного товару; ![]() - значення i-го споживчого параметра оцінюваного товарузразка.

- значення i-го споживчого параметра оцінюваного товарузразка.

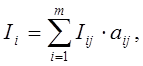

Комплексний метод застосовується у випадку, якщо для характеристики якості товару використовується сукупність параметрів, що описують яку-небудь властивість. Тоді параметричний індекс ![]() розраховується з урахуванням питомої ваги окремих складових:

розраховується з урахуванням питомої ваги окремих складових:

. (1.2)

. (1.2)

При цьому, j= 1,...т - характеристики j-го показника якості; ![]() -значення j-го характеристики i-го показника якості відповідно оцінюваного товару і товарузразка;

-значення j-го характеристики i-го показника якості відповідно оцінюваного товару і товарузразка; ![]() - ваговий коефіцієнт j-го характеристики в показнику якості.

- ваговий коефіцієнт j-го характеристики в показнику якості.

При змішаному методі оцінки конкурентоздатності товару використовується частина параметрів, розрахованих диференціальним методом, і частина параметрів, розрахованих комплексним методом.

У цілому, загальний показник якості вироби може бути визначений за допомогою зведеного параметричного індексу![]() , що розраховується по формулі:

, що розраховується по формулі:

(1.3)

(1.3)

де ![]() - вагомий коефіцієнт i-гoпоказника якості;

- вагомий коефіцієнт i-гoпоказника якості; ![]() - параметричний індекс і-го показника якості.

- параметричний індекс і-го показника якості.

Таким чином, вивчення конкурентоздатності продукції проводять за схемою, представленої на (рис. 1.7). Перш ніж приступити до розрахунку кількісного значення показника конкурентоздатності по алгоритму (рис. 1.7), необхідно провести ряд додаткових досліджень.

На першій стадії проводиться експериментальне визначення або розрахунок усіх характеристик власного товару. На другий - визначаються мети оцінки конкурентоздатності. На третьої - методами маркетингу проводяться сегментація ринку й обґрунтування цільового сегмента. Оцінку конкурентоздатності товару необхідно проводити для кожного сегмента. Оцінити показник конкурентоздатності можна декількома методами: методом розрахункових одиничних і групових показників, методом з використанням функції бажаності, методом багатокритеріальної оптимізації.

В основі першого методу лежить розрахунок одиничних і групових показників, на базі яких визначається інтегральний показник конкурентоздатності.

На першому етапі вибирається база порівняння. Як базу для порівняння може служити або кращий із вже існуючих на цільовому ринку товар-конкурент, або деякий абстрактний еталон.

На другому етапі виділяються найбільш значимі для споживача критерії виробу, перелік яких представлений нижче (рис. 1.7):

Рис. 1.7 - Схема оцінки конкурентоздатності продукції

На третьому етапі за кожним критерієм розраховується одиничний показник конкурентоздатності ![]() :

:

(1.4)

(1.4)

де Рб - значення критерію базисної моделі, Р - значення критерію порівнюваного зразка.

На четвертому етапі усередині кожної групи критеріїв роблять ранжирування показників по ступені їхньої значимості для споживача і відповідно до цього привласнюють їм вагу:

(1.5)

(1.5)

де Р, l, f, t - кількість економічних, споживчих показників якості і технічних параметрів, апі - для споживчих показників, аеі - для економічних, акі - для показників якості, аті - для технічних.

На п'ятому етапі виробляється розрахунок групового показника як зведеного індексу конкурентоздатності по кожній групі критеріїв (Q):

(1.6)

(1.6)

де Qn ,Qe ,Qk ,Qm - зведені параметричні індекси конкурентоздатності по споживчих, економічних, якісних і технічних параметрах.

На шостому етапі розраховується інтегральний показник конкурентоздатності (К):

(1.7)

(1.7)

Економічний зміст інтегрального показника конкурентоздатності полягає в тому, що на одиницю витрат споживач одержує К одиниць корисного ефекту. Якщо К більше 1, то рівень якості (технічного чи рівня споживчих властивостей) вище рівня витрат і товар є конкурентним, якщо К менш 1 - неконкурентний на даному ринку.

Після проведення вище описаної методики доцільно буде проаналізувати систему менеджменту конкурентоздатності підприємства на основі загальної оцінки поточного стану менеджменту, який визначається за допомогою опитування персоналу фірми, що в сукупності дасть повний обсяг необхідної інформації для формування дійсного стану підприємства.

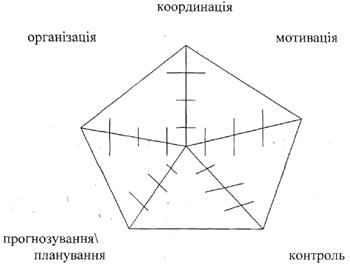

Таким чином, в основі моделі оцінки менеджменту лежать шість основних функцій управління: прогнозування/планування, організація, мотивація, контроль, координація і комунікація і цю модель менеджменту можна схематично представити (рис. 1.8).

Рис. 1.8 - Схема моделі менеджменту конкурентоспроможності

Отже, оцінка системи менеджменту організації в рамках функціональної моделі припускає аналіз п'яти управлінських функцій, що відповідно є оцінним критеріями моделі. Рівень розвитку системи керування організації визначається загальною оцінкою поточного стану менеджменту.

Для наочного представлення результатів оцінки доцільно використовувати пентаграму (рис. 1.9), на яку може бути накладений комунікаційний профіль організації, побудований з обліком по кожному з п'яти оцінних критеріїв функціональної моделі. Такий підхід дозволяє ясно побачити напрямки, по яких необхідні першочергові поліпшення системи управління.

Рис. 1.9 - Комунікаційний профіль організації

Варто враховувати, що дії по поліпшенню одного з критеріїв будуть робити впливу на інші, тобто критерії тісно взаємозалежні між собою. Кожного разу, коли після проведення функціональної оцінки починаються коригувальні дії, новий комунікаційний профіль накладається на попередній, з метою визначити ефективність поліпшень і динаміку побудови конкурентоздатної системи керування, а отже, у рамках функціональної моделі на практиці реалізується методологія постійного удосконалювання підприємства.

РОЗДІЛ 2. АНАЛІЗ ЗАБЕЗПЕЧЕННЯ КОНКУРЕНТОСПРОМОЖНОСТІ ВАТ "ЮНІСТЬ"

2.1 Організаційна характеристика та аналіз основних показників діяльності об'єкту дослідження

Цюрупинська швейна фабрика «Юність» є господарюючим суб'єктом економіки України, який за організаційно-правовою формою є акціонерне товариство відкритого типу, що самостійно здійснює свою діяльність на основі чинного законодавства. Підприємство було створено в 1974 році і знаходилось у розпорядженні державного майна, проте у 1994 році була проведена приватизація підприємства, контрольний пакет якого придбало ТОВ «СІТІ».

Місце знаходження відкрите акціонерне товариство «Юність» розташоване в Херсонській області, м. Цюрупинськ, вул. Енгельса, 19.

Установчим документом ВАТ «Юність» є статут, затверджений засновниками на основі якого здійснюється господарська діяльність підприємства, згідно з яким головними видами діяльності підприємства є: виробництво товарів народного споживання; оптова та роздрібна торгівля товарами народного споживання; послуги з пошиву виробів з давальницької сировини; надання виробничих, транспортних, експедиційних та інших послуг; проведення зовнішньоекономічних операцій і головна мета товариства - одержання прибутку й ефективне її використання для економічного і соціального розвитку товариства. Державне регулювання діяльності підприємства здійснюється тільки непрямими методами.

Для здійснення своєї основної діяльності товариство забезпечує: проведення науково-технічної політики, що забезпечує підвищення технічного рівня виробництва, удосконалення виробничого процесу; поліпшення якості продукції, створення та впровадження нового асортименту виробів; раціональне використання сировинних, матеріальних та трудових ресурсів; підвищення продуктивності праці; створення безпечних умов праці на виробництві.

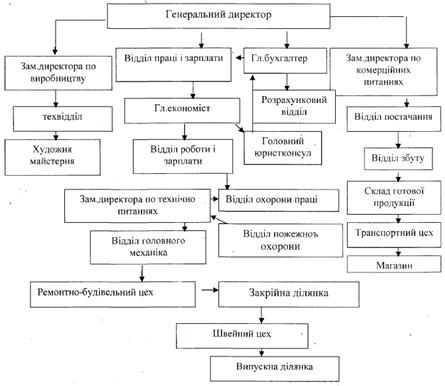

Організаційна структура підприємства ВАТ «Юність», за типом управління є лінійно-функціональна і має такий вид: вищим органом управління є загальні збори акціонерів, керівництво діяльністю підприємства здійснює Рада директорів з 5 чоловік, виконавчим колегіальним органом, що здійснює керівництво поточною діяльністю підприємства, є правління, що складається з 12 чоловік. Отже, на вищій ланці знаходиться директор фабрики, якому підкоряються головні інженери, а інженерам - начальники цехів, а також начальники складів та найбільш низька ланка організаційної структури підприємства - це робітники та швачки, що підкоряються начальникам цехів (рис 2.1):

Рис.2.1 - Організаційна структура ВАТ «Юність»

До складу основних функціональних обов'язків директора входять: організація робіт і взаємодія виробничих структур підприємства; забезпечення виконання перспективних і поточних планів; забезпечення ефективної роботи підприємства відповідно до розробленим їм програмам розвитку підприємства, забезпечення дотримання трудового законодавства, норм і правил за умовами праці й охороні праці працівників; в межах повноважень видає накази, дає вказівки, укладає договори з найманими робітниками на виконання робіт, послуг та інших видів діяльності підприємства.

У 1993 році в зв'язку з падінням попиту на швейні вироби на внутрішньому ринку було прийнято рішення про випуск швейних виробів з давальницької сировини в рамках виробничо-технічної кооперації. В даний час ВАТ «Юність» співробітничає з «Амерекс» (США) і «Поларис» (Австрія), що складає близько 35% від загального обсягу продукції, що випускається.

Асортимент випущеної продукції достатньо великий та різноманітний: брюки чоловічі та жіночі, сорочки чоловічі, плаття-халати, робочі штани, спецодяг, жилети, сорочки дитячі, постільна білизна, матраци ватяні, ковдри ватяні, рушники, рукавиці та інше, які ВАТ «Юність» реалізує в Західній Європі під марками фірм, для яких підприємство виготовляє продукцію з давальницької сировини, а також користується стійким попитом у покупців на внутрішньому ринку і є конкурентоздатною як на ринку України, так і за її межами. Для конкурентоздатності продукції ВАТ «Юність» виготовляє вироби з високоякісної сировини, де перевага віддається іноземним фірмам, проте і співпрацює з національними виробниками сировини, з такими як: «Текстиль Контакт», «Тексика», «Монтек», «Майдан», ТОВ «Лайт», а також НП «Еліта 2007».

Основними покупцями продукції ВАТ «Юність» є такі фірми: «Укрзалізниця», НАЕК«Знергоатом», ВАТ «Укрнефть», ДП «Крим Автодор», ДП «Донецький Облавтодор», ДП «Херсонський Облавтодор», а також ДП «Луганський Облавтодор», ДП «Івано-Франковський Облавтодор».

Виробнича структура ВАТ «Юність» містить у собі склад сировини, експериментальний цех, підготовчий цех, розкрійний цех, кілька швейних цехів, склад готової продукції, учбово-курсовий комбінат, ремонтна ділянка, ділянка пошиття малих серій, ремонтно-механічний цех, транспортний цех, транспортне обслуговування виробництва, здійснення внутрішньозаводських і зовнішніх перевезень., що в сукупності складає 5058 м2 .

В цеху основного виробництва на ВАТ «Юність» здійснюють виробництво продукції на базі передового закордонного устаткування. В експериментальному цеху для розмноження і розкладки лекал використовується автоматизована система «Инвесмак» фірми «Инвестроника» (Іспанія). Упровадження нового обладнання й удосконалювання організації праці в експериментальному цеху дозволило збільшити кількість розроблювальних моделей. У підготовчому цеху установлені верстати для проміру і розбраковування тканин з комп'ютерною приставкою фірми «Shelton» (Великобританія), що забезпечують автоматизацію проміру ширини тканини через кожні 3 метри, довжини шматка.

У швейних цехах встановлені універсальні і спеціальні швейні машини, оснащені засобами автоматизації допоміжних операцій «Reece» (Голландія), «Джуки» (Японія), «Сируба» (Тайвань), устаткування для волого-теплової обробки з програмним керуванням фірми «Test» (Великобританія) і обладнання виробництва Подольського механізованого заводу, Оршинського механізованого заводу, фірми «Текстима», а також компресори (для ковдр) — М1-10 (Індія), універсальні машини, розкрійні машини РЛ-5 та інше допоміжне устаткування.

Отже, на сьогоднішній день фабрика має 100% завантаження виробничих потужностей, при цьому має достатню кількість складських приміщень, торгових площ для реалізації своєї продукції.

Аналіз фінансово-економічних показників діяльності ВАТ «Юність». Фінансово-економічний стан підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел фінансування, здатності розраховуватися за борговими зобов'язаннями. Правильна оцінка фінансових результатів діяльності та фінансово-економічного стану підприємства за сучасних умов господарювання конче потрібна як для його керівництва і власників, так і для інвесторів, партнерів, кредиторів, державних органів.

Для оцінки фінансово-економічного стану підприємства необхідна відповідна інформаційна база,, якою є звіт про фінансові результати діяльності та баланс за 2006-2008 роки і опираючись на ці данні проаналізуємо фінансовий стан підприємства шляхом порівняння розрахованих наступних відносних показників (табл.2.1):

Таблиця 2.1 Аналіз ефективності господарювання ВАТ «Юність»

| № п/п | Показники | Одиниці виміру | 2006 рік | 2007 рік | 2008 рік |

| 1 | Виручка від реалізації товарів, робіт, послуг | тис.грн. | 41506 | 63528 | 81265 |

| 2 | Вартість запасів | тис.грн. | 10289 | 11510 | 12260 |

| 3 | Собівартість реалізованої продукції | тис.грн. | 28904 | 44256 | 55914 |

| 4- | Адміністративні витрати | тис.грн. | 1361 | 1456 | 1352 |

| 5 | Витрати на збут | тис.грн. | 1902 | 2256 | 2109 |

| 6 | Чистий прибуток | тис.грн | 1521,06 | 3320,72 | 5910,89 |

| 7 | Рентабельність виробництва продукції | % | 7,0 | 9,39 | 12,32 |

| 8 | Швидкість обертання запасів(гр.1 : гр.2) | обор. | 4,0 | 5,52 | 6,63 |

| 9 | Чисельність працівників, всього | чол. | 225 | 287 | 315 |

| 10 | Виробіток одного працівника,(гр.1 : гр.4) | тис.грн. | 30,50 | 43,63 | 60,11 |

| 11 | Вартість основних засобів | грн. | 25333 | 26195 | 29233 |

| 12 | Фондовіддача (гр.1 : гр.11) | тис.грн. | 1,6 | 2,43 | 2,78 |

Як свідчать дані з таблиці 2.1 спостерігається стала тенденція до збільшення практично всіх показників господарської діяльності підприємства, що свідчить про ріст прибутковості і ефективності господарювання підприємства. Наступним етапом в економічному аналізі підприємства ВАТ «Юність» є розрахунок його основних показників за 2006-2008 роки, що представлені в таблиці 2.2:

Таблиця 2.2 Аналіз фінансової стійкості ВАТ «Юність» за 2006-2008роки

| № п/п | Показник | Умовне позначення |

Формула для розрахунку | Нормативне значення | 2006 рік |

2007 рік |

2008 рік | Відхилення | |||

| (+/-) | % | ||||||||||

| на 2007 рік | на 2008 рік | на 2007 рік | на 2008 рік | ||||||||

| 1 | Власні обігові кошти | Рк | Влас. капітал+ довг.зобов-ня Поза обор. активи | 0< | 10558 | 12683 | 13664 | +2125 | +981 | + 20,1 | +7,7 |

| 2 | Коеф.забез-печення обор. активів влас. коштами | Кз.в.к | Власні обігові кошти / Оборотні активи | 0.1< | 0,74 | 0,84 | 0,88 | + 0,1 | +0,04 | + 13,5 | +4,8 |

| 3 | Маневреність робочого капіталу | Мр.к | Запаси/ Робочий капітал | Реком. знач.= 1 | 0,97 | 0,91 | 0,90 | -0,06 | -0,01 | -6,2 | - 1,1 |

| 4 | Маневреність власних обігових коштів | Мв.о.к | Кошти / Власні обігові кошти | Реком. знач. = 0.5 | 0,04 | 0,04 | 0,04 | - | - | - | - |

| 5 | Коеф.забез- . печення влас. обіг, коштами запасів | Кзап | Власні обігові кошти / Запаси | 0,6 -0,8 | 1,03 | 1,10 | 1,07 | + 0,07 | -0,03 | + 6,8 | -2.7 |

| 6 | Коеф. покриття запасів | Кп.з | "Нормальні" джерела покриття запасів/ Запаси | 2> | 1,32 | 1,30 | 1,21 | -0,02 | -0,09 | - 1,5 | -6,9 |

| 7 | Коеф. фін. незалежності (автономії) | Кавт | Власний капітал / Пасиви | >0,5 | 0,91 | 0,94 | 0,96 | + 0,03 | +0,02 | + 3,3 | +2,1 |

| 8 | Коеф.фінансов ої залежності | Кф.з | Пасиви / Власний капітал | >1;<2 | 1,10 | 1,06 | 1,04 | -0,04 | -0,02 | -3,6 | - 1,9 |

| 9 | Коеф.маневре ності власного капіталу | Км | Власні обігові кошти / Власний капітал | >0.1 | 0,29 | 0,33 | 0,31 | + 0,04 | -0,02 | + 13,8 | -6.1 |

| .10 | Коеф. концентрації позик, капіталу | Кп.к | Позиковий капітал / Пасиви | <0.5 | 0,09 | 0,06 | 0,04 | -0,03 | -0,02 | -33,3 | 33,3 |

| 11 | Коеф.фін. стабільності | Кф.с | Власні кошти Позикові кошти | >1 | 9,90 | 16,23 | 24,36 | + 6,33 | +8,13 | + 63,9 | +50 |

| 12 | Коеф. фінансової стійкості | Кф.с | Власний капітал+довг остр.зобов-ня Пасиви | 0,85-0,90 | 0,91 | 0,94 | 0,97 | + 0,03 | +0,03 | + 3,3 | +3,2 |

Проведений аналіз показує, що підприємство є. ринково стабільним, про що свідчать розраховані в таблиці 2.2 показники, тому охарактеризуємо деякі з них більш детально. Так коефіцієнт забезпечення оборотних активів власними коштами свідчить про абсолютну можливість перетворення активів у ліквідні кошти, його нормативне значення більше 0,1 і на підприємстві становить 0,88 (2008 році). Показник маневреності робочого капіталу показує яка частка запасів, тобто матеріальних, виробничих активів у власних обігових коштах. Його значення на підприємстві складає 0,90 (2008році) при нормативному значенню 1, підприємство ВАТ «Юність» має цей показник близький до нормативного, проте спостерігається негативна тенденція до його зниження в динаміці (з 0,97 у 2006 до 0,90 у 2008 році). Показник маневреності власних обігових характеризує частку абсолютно ліквідних активів у власних обігових коштах. Його рекомендоване значення - не менш 0,5, проте його показники на підприємстві вкрай низькі - 0,04 (за всі роки), що свідчить про нестачу абсолютно ліквідних коштів (тобто грошей на рахунках). Цей показник тісно пов'язаний з показником абсолютної ліквідності і свідчить також про неможливість підприємства покрити свої найтерміновіші зобов'язання в найкоротший період, проте і вірогідність того, що всі кредитори пред'являть в один момент свої вимоги до підприємства досить низька.

Коефіцієнт фінансової незалежності характеризує можливість підприємства виконувати зовнішні зобов'язання за рахунок власних активів, нормативне значення якого складає - > 0.5. Як бачимо у підприємства цей показник дорівнює 0,96 (2008 рік), це досить високий результат, який свідчить про можливість підприємства розрахуватися з кредиторами власними силами підприємства. Коефіцієнт фінансової стабільності характеризує забезпеченість заборгованості власними коштами його показник на підприємстві збільшується в динаміці з 9,90 у 2006 році до 24,36 у 2008, де нормативне значення >1. Перевищення власних коштів над позиковими свідчить про фінансову стабільність підприємства. Коефіцієнт фінансової стійкості показує частку стабільних джерел фінансування у їх загальному обсязі і нормативне значення якого є 0,85 - 0,90, а показник підприємства - 0,97 (2008 році), що свідчить про фінансову стійкість підприємства.

Дані показники збільшуються та зменшуються згідно нормативним значенням, що характеризує досліджуване підприємство як об'єкт, який нормально працює, є фінансово стійким, підприємство вільно маневрує грошовими коштами, ефективно їх використовує. Усі показники щодо фінансової діяльності підприємства не досягають критичного рівня, а в деяких випадках навіть спостерігається зниження даних, а отже ймовірність банкрутства - мінімальна.

Аналіз зовнішньоекономічної діяльності ВАТ «Юність» спрямований на вивчення мотивації і наслідків фінансових змін, її впливу на стан економіки підприємства у цілому і першим етапом аналізу є вивчення структури реалізації продукції за експортними угодами, враховуючи: прямі експортні поставки продукції, бартерні, консигнаційні, реекспортні угоди, договори на переробка давальницької сировини на основі розрахунків з національної валюти. Дані зовнішньоекономічної діяльності ВАТ «Юність» про експорт за роки , які розглядаються, згрупуємо за країнами, товарами та видами укладених контрактів і з цією метою складемо аналітичні таблиці (табл. 2.3).

Таблиця 2.3 Аналіз структури експорту за групами країн покупців ВАТ «Юність»

| № | Групи країн | 2006 рік | 2007 рік | 2008 рік | Відхилення | ||||||

відван- тажен-ня,тис. грн. |

питома вага,-% |

відван- тажен-ня,тис. грн. |

питома вага, % |

відванта- ження, тис. грн. |

питома вага, % |

за 2007 рік | за 2008 рік | ||||

| +\- тис.грн. | % | +\- тис.гр |

% | ||||||||

| 1 | Австрія | 1830,6 | 31,3 | 1750,0 | 29,1 | 1901,0 | 27,6 | -80,6 | -4,4 | +151 | +8,6 |

| 2 | США | 2257,0 | 38,6 | 1995,7 | 33,2 | 2200,2 | 32,0 | -261,3 | -11,5 | +204,5 | +10,3 |

| 3 | Країни Західної Європи | 1757,6 | 30,1 | 2267,8 | 37,7 | 2784,5 | 40,4 | +510,2 | +29,0 | +516,7 | +22,8 |

| Разом | 5845,2 | 100,0 | 6013,5 | 100,0 | 6885,7 | 100,0 | +168,3 | +13 | +872,2 | +41,7 | |

На основі цієї таблиці можна сказати, що у структурі експорту у 2006-му році значну питому частку поставок товарів займають поставки в США (38,6 %), хоча в наступні роки спостерігається зниження обсягу експортованої продукції в 2007-му на 5,4%, а в 2008-му в порівнянні з попереднім роком -1,2%. За іншими групами країн відбувається збільшення питомої ваги експорту в загальній його структурі, зокрема в 2006-му році в країни Західної Європи експортували 30,1% питомої ваги експортної продукції за рік, а в 2007-му цей показник збільшився на 7,6% пунктів та в 2007-му році склав 40,4% усього обсягу експорту.

Проведемо аналізу структури продукції, реалізованої за експортними контрактами ВАТ «Юність» (табл. 2.4).

Таблиця 2.4 Аналіз структури продукції, реалізованої за експортними контрактами, тис.грн.

| Показник | За 2006 рік | За 2007 рік | За 2008 рік | Відхилення абсол. (±) |

Темп зростання |

|||||

| сума | % | сума | % | сума | % | 2007 | 2008 рік | 2007 | 2008 | |

Обсяг реалізованої продукції без ПДВ* |

19738,2 | 100 | 20485,4 | 100 | 20079,8 | 100 | +747,2 | -465,6 | 103,8 | 97,7 |

| Обсяг продукції, реалізованої за експортними контрактами усього у т. ч. | 5845,2 | 29,2 | 6013,5 | 29,3 | 6885,7 | 34,4 | + 168,3 | + 872,2 | 102,9 | 114,5 |

-за прямими експортними договорами |

3059,6 | 14,4 | 3248,6 | 15.9 | 3029,5 | 15.1 | +189 | -219,1 | 106,2 | 93,3 |

| -за бартерними угодами | 1382,5, | 7,1 | 1565,8 | 7.6 | 3047,0 | 15,2 | + 183,3 | + 1482,2 | 113,2 | 194,6 |

| -реекспортні поставки | - | - | - | - | - | - | - | - | - | - |

-переробка давальницької сировини |

1403,1 | 5,8 | 1199,1 | 5,8 | 809,2 | 4,1 | -204 | -389,9 | 85,5 | 67,5 |

*ПДВ з продажу експортних товарів обчислюється за нульовою ставкою згідно з п. 6.2.1 Закону України «Про податок на додану вартість» № 168/97-ВР від 3.04.97 (зі змінами).

Дані з таблиці 2.4 свідчать про те, що на тлі загального зменшення обсягів реалізації збільшились обсяги експортованої підприємством продукції. При цьому відбулося значне зростання обсягів бартеру за рахунок зменшення обсягів переробки давальницької сировини та реалізації продукції за прямими експортними поставками.

Структурний аналіз обсягів реалізації продукції за експортними контрактами треба доповнити факторним аналізом (табл. 2.5) за такою моделлю:

(2.1)

(2.1)

де Qe кс - обсяг продукції, реалізованої за експортними контрактами;

k- загальна кількість експортних контрактів за період;

ККЛ - кількість іноземних покупців (замовників, клієнтів) за відповідний період.

Зміна обсягів реалізації експортної продукції (+168,3; +872,2 тис.грн.). відбулася за рахунок:

а)збільшення середньої суми одного експортного контракту:

Qекс07 1 = 286.36 * 1.38 * 13 = 5137.3 тис.грн.;

∆Qекс07 1 = 5137.3 - 5845.2 = -707.9 тис.грн.;

Qекс0 8 1 = 430.36 *1.50 * 14 = 9037.5 тис.грн.;

∆Qекс0 8 1 = 9037.5 - 6013.5 = +3024.0 тис.грн.

Таблиця 2.5 Факторний аналіз обсягів реалізації продукції за експортними контрактами ВАТ «Юність»

| Показник | Одиниця виміру | За 2006 рік |

За 2007 рік |

За 2008 рік | Відхилення (±) | |||

| 2007рік | 2008рік | |||||||

| абсол. | відносн | абсол. | віднос. | |||||

| 1. Обсяг продукції, реалізованої за експортними контрактами | тис. грн. | 5845,2 | 6013,5 | 6885,7 | + 168,3 | + 0,028 | + 872,2 | +0,145 |

| 2. Загальна кількість експортних контрактів | од. | 18 | 21 . | 16 | + 3 | + 0,166 | -5 | -0,238 |

| 3. Кількість іноземних покупців | од. | 13 | 14 | 12 | ' -2 | 0,076 | _2 | -0,141 |

| 4. Середня сума одного експортного контракту за рік | тис. грн. | 295,21 | 286,36 | 430,36 | -8,85 | - 0,029 | + 144,0 | +0,503 |

| 5. Середня кількість експортних контрактів на одного покупця | од. | 1,38 | 1,50 | 1,33 | + 0,12 | + 0,087 | -0,17 | -0,113 |

б)зменшення середньої кількості експортних контрактів на одного покупця (тобто зменшення активності покупців):

Qекс07 2 = 286.36 * 1.5 * 13 = 5584.0 тис.грн.;

∆Qекс07 2 = 5584.0 - 5137.3 = +446.7 тис.грн.

Qекс08 2 = 430.36 * 1.33 * 14 = 8013.3 тис.грн.;

∆Qекс08 2 = 8013.3 – 9037.5 = -1024.2 тис.грн.

в)зменшення загальної кількості покупців за період: ∆Qекс07 3 = 6013.5 – 5584.0 = +429.5 тис.грн.;

∆Qекс08 3 = 6885.7 – 8013.3 = -1127.6 тис.грн.

Загальний вплив зазначених трьох факторів на обсяг реалізації експортної продукції визначається як арифметичний підсумок: Qекс07 = ∆Qекс07 1 + ∆Qекс07 2 + +∆Qекс07 3 = - 707,9 +446,7 +429,5 = +168,3 ; Qекс08 = ∆Qекс08 1 + ∆Qекс08 2 + ∆Qекс08 3 = =+3024,0 - 1024,2 - 1127,6 = +872,2 .

Дію фактора активності покупців можна вважати умовно-негативною, оскільки спостерігається загальне збільшення обсягів реалізації експортної продукції, а зменшення кількості іноземних покупців має реальний негативний вплив на обсяги реалізації, тоді ВАТ' «Юність» треба переглянути свою маркетингову політику і розробити заходи, спрямовані на залучення покупців. Аналіз системи управління запасами й ефективності роботи служби матеріалотехнічного забезпечення ВАТ «Юність»

Необхідною умовою виробництва продукції є забезпечення його матеріальними ресурсами, які у процесі споживання трансформуються в матеріальні витрати. У ході аналізу забезпеченості підприємства «Юність» матеріальними ресурсами необхідно: перевірити розрахунок потреби в матеріальних ресурсах; оцінити забезпеченість потреби джерелами покриття, визначити відповідальність фактичної забезпеченості товарними запасами планової потреби, тому важливими факторами забезпечення підприємства матеріальними ресурсами є раціонально-організоване матеріально-технічне постачання. Потреба в матеріальних ресурсах визначається по формулі [27]:

МРi = ∑ MPij +MPi 3 , (2.2)

де МРi - загальна потреба підприємства в i-том періоді матеріальних ресурсах; MPij - потреба i-гoвиду матеріальних ресурсів на j-й вид діяльності;

MPi 3 - необхідні для нормального функціонування підприємства запасів і-го виду матеріальних ресурсів на кінець періоду.

В основу розрахунку потреби підприємства в товарних матеріалах покладені нормативи запасів. Величину планової потреби в ресурсах, що необхідні для виконання основноївиробничої програми підприємства, можна знайти по формулі [27]:

Pi =∑n Hij *Пj (2.3)

де Hij - норма витрат на виробництво одиниці j-гoвиду продукції;

Pi - програма виробництва j-й продукції в плановому періоді;

п - кількість найменувань продукції j, виробництво якого використовують і-й матеріал.

За даними підприємства ВАТ «Юність» визначимо повноту забезпеченості потреби в матеріальних запасах (табл.2.6):

Таблиця 2.6 Аналіз забезпеченості ВАТ «Юність» окремими видами матеріалів

| Продукція | Потреба тис. грн. |

У тому числі | Потреба встановлена в процесі аналізу, тис. грн. |

Відхилення тис. грн. |

||

| Випуск продукції тис. грн. | Ремонтно-експлуат потреби, тис. грн. | На вигот-ня інструмента тис. грн. | ||||

| Тканини | 70 | 40 | 30 | - | 62 | -8 |

| Ватин | 13 | 9 | - | 4 | 14 | + 1 |

| Фурнітура | 8 | 4 | 1 | 3 | 8,4 | +0,4 |

| Разом | 91 | 53 | 31 | 7 | 84,4 | -6,6 |

За даними таблиці 2.6 можна зробити висновок, що розрахункова потреба у виробничих матеріалах однієї групи була занижена на 6,6 тис. і 8,0 тис.грн., а потреба в інших ресурсах завищена відповідно на 1,0 і 0,4 тис.грн.

Для аналізу забезпеченості підприємства «Юність» матеріальними ресурсами необхідно визначити інтервал між фактичним надходженням матеріалів на склад і між постачаннями за договором з постачальниками; порівняння фактичної кількості матеріалів з потребою в них; перевірка відповідності планових і фактичних потребах у матеріальних ресурсах.

За даними таблиці 2.7 проведемо аналіз забезпеченості підприємства «Юність» матеріальними ресурсами:

Таблиця 2.7 Аналіз забезпеченості підприємства матеріальними ресурсами

| Продукція | Од. виміру |

План. потреба тис.грн. |

Інтервал постач-ня |

Фактично доставлено тис.грн. |

Серед.доб. споживай ня |

Забезпе- ченість, дні |

відхилення | |

| у днях | від загал. потреби | |||||||

| Тканини | шт | 93 | -> _> | 96 | 17 | 5,67 | +2,67 | +3 |

| Ватин | м | 6,0 | 7 | 52 | 23 | 2,26 | -4,74 | -8 |

| Фурнітура | кг | 51 | 12 | 40 | 9 | 4,44 | -7,56 | -11 |

За даними цієї таблиці можна зробити висновок, що обсяг деяких матеріальних ресурсів на підприємстві є надлишком у розмірі 3 тис. грн., а постачання сировини приходять на склад на 3 дні раніш запланованого терміну доставки цих ресурсів. Не в повному обсязі забезпечене підприємство будівельними матеріалами і недолік необхідної кількості цих ресурсів складає 8 і 11 тис. грн., а ця проблема виникає за рахунок затримки постачань більше, ніж на 4 і 7 днів.

Наступним кроком в аналізі забезпечення матеріальними ресурсами на підприємстві ВАТ «Юність» є розрахунок зміни обсягів виробництва на основі даних, що представлені в таблиці 2.8:

Таблиця 2.8 Вихідні дані ВАТ «Юність» для аналізу втрат продукції

| № з/н | Показники | Умов. позначення | Од.. виміру | план | факт | Відхилення (+ / -) |

| 1 | Постачання матеріалів | ОП | тис. грн. | 93,0 | 90,0 | -3,0 |

| 2 | Норма використання матеріалів на 1грн. продукції | Н | тис. грн. | 0,30 | 0,33 | + 0,03 |

| 3 | Відхід сировини | ВС | тис. грн. | 10,3 | 12,7 | 2,40 |

За даними таблиці проведемо розрахунки зміни обсягів виробництва за рахунок:

- недопоставок: ( ОПФ - ОПП )/НФ = ( 90 - 93 ): 0,33 = - 9,09 тис.грн.

- збільшення відходів: ( ВСФ - ВСП )/НФ = ( 12,7 - 10,3 ): 0,33 = +7,3 тис.грн.

З проведених розрахунків випливає, що за рахунок недопоставок матеріалів на 30 тис. грн. обсяг виробництва зменшився на 90,9 тис.грн., а за рахунок збільшення відходів виробництва на 2,4 тис. грн. - 7,3 тис.грн.

Таким чином, проаналізувавши службу матеріально-технічного забезпечення, що функціонує на підприємстві «Юність», можна зробити висновок що, існуюча служба МТЗ не відповідає налагодженій системі у виробничому процесі підприємства, що призводить до появи вузьких місць у виробництві, а в наслідку веде до уповільнення виробництва, збільшенню виробничих витрат, тому необхідно впровадити відповідні зміни в службу матеріально-технічного забезпечення.

2.2 Аналіз стану та тенденції потенційних ринків збуту