| Скачать .docx |

Курсовая работа: Типология и качество решений в процессе управления

Введение

1. Основы типологии решений в процессе управления

1.1 Возникновение науки об управленческих решениях и ее связь с другими науками об управлении

1.2 Классификация управленческих решений

1.3 Основные требования к качеству и эффективности стратегических решений

2. Оценка рисков на этапе принятия управленческого решения на примере ЗАО «ДЕКАФОМ»

2.1 Структура управленческого решения ЗАО «ДЕКАФОМ »

2.2 Аспекты результатов финансово-хозяйственной деятельности ЗАО «ДЕКАФОМ»

3. Предложения по повышению эффективности управленческих решений в деятельности предприятия

Заключение

Список ссылок на использованную литературу

Список использованной литературы

Приложение А Классификация (типология) управленческих решений

Приложение Б Оценка используемой информации

Приложение В Качественная оценка рисков

Приложение Г Сводная таблица оценки организационного риска

Приложение Д Эмпирическая шкала риска

Приложение З Оценка рисков при принятии решения (фрагмент)

Приложение Ж Риско-информационная таблица принятия решения

Приложение К Методика исследования принятия управленческого решения

В ведение

Актуальность темы: одним из показателей деятельности менеджера является его способность принимать правильные решения. Так как менеджеры выполняют четыре функции управления, они реально имеют дело с постоянным потоком решений по каждой из них, т.е. планирование, организация, мотивация и контроль. Выработка и принятие решений - это творческий процесс в деятельности руководителей.

В последние годы вследствие проведения реформ в различных отраслях (экономики, политики, управления и др.) и широкого применения принципа децентрализации власти значительно возросла роль муниципального управления. Это управление осуществляется различными субъектами права посредством использования различных методов. В рамках данной курсовой работы мы будем рассматривать деятельность исполнительных органов по осуществлению местного самоуправления.

Принятие решений является неотъемлемой частью деятельности человека в любой сфере: политической, экономической, культурной, личной жизни и т. п. Принятие решений является функцией каждого человека в личной жизни и функцией руководителя любого уровня в процессе управления.

Возможные последствия решений могут затрагивать интересы не только одного человека или нескольких, но и крупных коллективов, регионов и общества в целом. Поэтому, чтобы избежать моральных и материальных издержек, важно знать теорию и практику принятия решений.

Процессы принятия решений, понимаемые как выбор одной из нескольких возможных альтернатив, пронизывают всю человеческую жизнь. Большинство решений принимаются не задумываясь, так как существует автоматизм поведения, выработанный многолетней практикой. Есть решения, которым мы придаем малое значение, и поэтому мало задумываемся при осуществлении выбора. И, наконец, существуют проблемы выбора, решая которые, человек испытывает раздумья. Как правило, эти проблемы имеют исключительный неповторяющийся хаpактеp и связан с pассмотpением целого ряда альтернатив. В таких проблемах новым является либо объект выбора, либо обстановка, в которой совершается выбор. Степень разработанности темы: В отечественной литературе по менеджменту достаточно широко освещались различные проблемы разработки управленческих решений. В числе наиболее важных исследований следует отметить работы Гончарова В.И., Балдина К.В., Воробьева С.Н., Басовского Л.Е., Ларичева О.И., Смирнова Э.А., Трояновского В.М., Литвака Б.Г., Борисова Л., Карданской Н.Л, Абрютиной М.С., Грачева А.В.

Целью курсовой работы является – изучить основы типологии и качество решений в процессе управления.

Задачи:

1. Изучить теоретические аспекты управленческого решения;

2. Рассмотреть классификации управленческих решений;

3. Изучить требования к эффективности и качеству принятия управленческих решений;

4. Провести анализ принятия решений на конкретном предприятии;

5. Разработать предложения и рекомендации по улучшению качества управленческих решений.

Объектом является – управленческие решения.

Предмет – типология и качество решений в процессе управления.

Методологическая основа исследования: в основе данной работы лежит вторичный анализ исследуемого предприятия, проведенный студентом четвертого курса экономического факультета Миклашевской Н.Я института Э и УП в 2003 году.

Теоретической и методологической основой проведения исследования явились нормативные документы по теме и труды отечественных и зарубежных ученых по вопросам управленческого решения, управления персоналом, менеджмент, экономической теории и экономики труда, материалы научно-практических конференций и семинаров. А также основу исследования составляет подход к познанию объект ивной реальности с использованием методов: системного анализа, сравнений и ана логий, исторического и структурно-функционального.

Новизна и практическая значимость: вопросы содержания управленческого решения, общие методологические подходы к анализу типологии решений в процессе управления освещены в работах Гончарова В.И., Балдина К.В., Воробьева С.Н. Басовского Л.Е. Исторический аспект становления управленческого решения нашел отражение в трудах Ларичева О.И., Смирнова Э.А., Трояновского В.М., Литвака Б.Г.

Отдельные аспекты управленческого решения на уровне предприятия нашли отражение в работах Борисова Л. Карданской Н. Л Абрютиной М.С., Грачева А.В., опубликованных преимущественно в экономических журналах. Эти работы посвящены, главным образом, управленческому аспекту регулирования трудовых отношений.

Краткое обоснование структуры:

1) Первая глава работы посвящена исследованию теоретических основ темы, в частности рассмотрены вопросы классификации управленческих решений, показаны функции управленческих решений, дана типология управленческих решений.

2) Вторая глава отражает оценку рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения на примере ЗАО «ДЕКАФОМ».

3) Третья глава работы представляет собой проект мероприятий по повышению эффективности принятия управленческих решений. Представлены конкретные примеры по совершенствованию процесса принятия управленческих решений.

Работа содержит оглавление, введение, основную часть, заключение, список литературы и приложения.

1. Основы типологии решений в процессе управления

1.1 Возникновение науки об управленческих решениях и ее связь с другими науками об управлении

Разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию, контроль. Именно решения, принимаемые руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро изменяющемся мире.

Принятие эффективных решений — одно из наиболее важных условий эффективного существования и развития организации [1, c.112]. Важность процесса принятия решений была осознана человечеством одновременно с началом его сознательной коллективной деятельности. Поэтому вслед за возникновением и развитием теории управления возникла и развивалась теория принятия решений.

Современная наука об управлении, а вместе с ней и теория принятия управленческих решений возникли после того, как появились организации в современном понимании. Современные организации отличает от организаций старого типа наличие существенно большего числа крупных и гигантских организаций, а в таких организациях роль управленческого решения возрастает. В отличие от организаций старого типа в современных организациях большое количество руководителей высшего и среднего управленческого звена.

Профессиональной обязанностью каждого руководителя является принятие управленческого решения в соответствии с делегированным ему объемом полномочий. В современной эффективно функционирующей организации занятие принятого в организации порядка. Компетентность руководителя определяется, в первую очередь, эффективностью принимаемых им решений и умением принятое решение реализовать [2, c.34-36]. Деятельность современной организации отличает наличие сравнительно большого числа специалистов, не являющихся даже руководителями, которым в силу делегированных им полномочий в организации необходимо принимать важные для организации решения. Коллективная работа и рациональность, в основе которых профессиональное управленческое решение, стали стержнем организационной культуры современной фирмы.

Перечисленные выше причины оказали значительное влияние на возникновение принципиально нового характера управления организацией, на интенсивное развитие теории и практики принятия управленческого решения.

Одно из основных достижений современной науки об управлении, и прежде всего школы научного управления, возглавлявшейся Тейлором, состоит в том, что впервые управленческие функции планирования работы и анализа производственной ситуации были отделены от самой работы. А это означает, что процесс принятия управленческого решения впервые стал рассматриваться как самостоятельный управленческий акт. Предметом самостоятельного изучения, анализа и разработки рекомендаций функции принятия управленческих решении стали лишь после возникновения современной науки об управлении. Как нам уже известно, исторически наука об управлении как самостоятельная научная дисциплина возникла в начале XX в [3, c.108].

Что же касается теории принятия управленческих решений, то началом ее интенсивного развития как научной дисциплины можно считать 40-е годы, когда во время второй мировой войны в Англии группе ученых было поручено решить такие сложные управленческие проблемы, как оптимальное размещение объектов гражданской обороны, огневых позиций, оптимизация глубины подрыва противолодочных бомб и конвоя транспортных караванов. В 50—60-е годы сложившаяся и получившая широкое использование система методов принятия управленческих решений была переосмыслена и сформулирована в виде специально возникших научных дисциплин, таких, как исследование операций, системный анализ, управление техническими системами и др. В каждую из них неотъемлемой составной частью входила теория принятия решений.

Встречаются два определения теории принятия решений:

‾ Расширенное;

‾ Узкое.

В расширенном определении принятие решений отождествляется со всем процессом управления [4, c.97-99].

В узком определении принятие решений понимается как выбор наилучшего из множества альтернативных вариантов. Многие не соглашаются с узким определением, считая, что принятие решений не может ограничиваться лишь выбором наилучшего решения. В теорию принятия решений имеет смысл включать также и их исполнение, контроль и анализ результатов действий, последовавших за принятым решением.

Неотъемлемой частью теории принятия управленческих решений является и генерирование альтернативных вариантов решений.

Таким образом, можно сделать вывод о том, что все сложившиеся в середине XX в. управленческие науки в значительной степени переплетены, взаимосвязаны и их конкретное название определяет, прежде всего, тот аспект управленческого процесса, на который сделан основной акцент. Но везде одним из основных изучаемых управленческих процессов является выработка и принятие управленческого решения.

1.2 Классификация управленческих решений

Под управленческим решением понимают выбор альтернативы; акт, направленный на разрешение проблемной ситуации. В конечном итоге управленческое решение представляется как результат управленческой деятельности. В более широком понимании управленческое решение рассматривают как основной вид управленческого труда, совокупность взаимосвязанных, целенаправленных и логически последовательных управленческих действий, обеспечивающих реализацию управленческих задач.

При классификации решений вид решения определяется исходя из характера задачи принятия решений [5,c.98 ]. Общепринятыми критериями деления задач принятия решений и соответственно решений являются следующие:

‾ количество лиц, принимающих решение;

‾ степень охвата объекта управления;

‾ степень определенности информации;

‾ длительность действия и характер целей;

‾ содержание задачи принятия решений;

‾ количество целей (Приложение А).

Определенность информации. Определенность информации характеризуется полнотой и достоверностью данных, используемых при принятии решения [6, c.38]. По этому признаку решения подразделяются на три группы:

- решения, принимаемые в условиях определенности;

- решения, принимаемые в условиях вероятностной определенности (основанные на риске);

- решения в условиях неопределенности (ненадежные).

Принятие решений в усло0виях определенности производится при наличии полной и достоверной информации о проблемной ситуации, целях, ограничениях и последствиях реализации решений. Руководитель рассматривает ситуацию в виде задачи, где задачи цели и ограничения определяются в виде целевых функций. Эти условия позволяют построить формальную математическую модель задачи принятия решений и алгоритмически найти оптимальное решение. Роль человека в решении данных задач сводится к приведению реальной ситуации к типовой задаче математического программирования и утверждению решения и нахождения оптимального решения.

2. Количество лиц, принимающих решение (классификация по субъекту управления). Исходя из данного критерия, различаются следующие решения:

- единоначальные (принимаемые единоначальником);

- коллегиальные (принимаемые совещательным органом, например, советом директоров);

- коллективные (принимаемые всем коллективом, например, собранием акционеров).

3. Степень охвата объекта управления. В зависимости от степени охвата объекта, в отношении которого принимается решение, выделяют следующие решения:

- общие, охватывающие весь объект и затрагивающие, как правило, жизненно важные стороны его деятельности;

- частные, касающиеся отдельных сторон деятельности;

- локальные, принимаемые в отношении какого-то отдельного элемента организационно-экономической системы, например отдела, цеха.

Эти решения не затрагивают деятельность всей системы, однако для коллектива той подсистемы, в отношении которой они принимаются, они могут носить характер общих или частных решений.

4. Длительность действия и характер целей. По длительности действия и характеру целей решения могут быть:

1. Стратегические решения обычно касаются коренных проблем. Они принимаются в масштабе объекта управления и выше, рассчитаны на длительный отрезок времени, на решение перспективных задач.

Подразделены на:

1.1 Тактические решения, как правило, обеспечивают реализацию стратегических задач. По времени они не превышают одного года.

1.2 Оперативные решения связаны с осуществлением текущих целей и задач. По времени они рассчитаны на период, не превышающий месяца.

5. Содержание задачи принятия решений. По признаку содержания задачи принятия решений различают экономические, организационные, технические, технологические, политические и другие решения. Сфера их деятельности обусловливает специфические требования к принимаемому решению.

6. Количество целей. По признаку количества целей выделяют одноцелевые и многоцелевые решения.

Реальные экономико-управленческие решения по управлению производством, как правило, являются многоцелевыми. При принятии этих решений возникает проблема согласования противоречивых целей, что значительно усложняет процесс принятия решений.

Частота (повторяемость) принятия решений. По данному критерию выделяют одноразовые (случайные) и повторяющиеся (рутинные) решения.

Решения можно классифицировать и по другим признакам, например, по характеру процесса принятия (объединенные решения и решения, принимаемые последовательно); по числу решений, встречающихся в процессе их принятия (статические и динамические, одноступенчатые и многоступенчатые); по организационному распределению решений (централизованные и децентрализованные); по возможности их передачи (решения, которые могут или не могут быть переданы); по господствующему образу мышления (дискурсивные (обдуманные) и интуитивные (спонтанные)); по учету изменения данных (жесткие и гибкие); по связи с другими решениями (автономные и дополняющие друг друга); по сложности (простые и сложные по структуре).

Основными факторами, оказывающими влияние на качество управленческого решения, являются: применение к системе менеджмента научных подходов и принципов; применение к системе менеджмента методов моделирования; автоматизация управления; мотивация качественного решения и др.

Обычно в принятии любого решения присутствуют в различной степени три момента:

1. Интуиция;

2. Суждение;

3. Рациональность.

Интуитивные решения. Чисто интуитивное решение — это выбор, сделанный только на основе ощущениятого, что он правилен. Лицо, принимающее решение, не занимается при этом сознательным взвешиванием "за" и "против" по каждой альтернативе и не нуждается даже в понимании ситуации. Просто человек делает выбор. То, что мы называем озарением или «шестым чувством», и есть интуитивные решения. Специалист по управлению Питер Шодербек указывает, что, "в то время как увеличение количества информации о проблеме может оказывать заметную помощь в принятии решений руководителям среднего звена, представителям высшего эшелона власти по-прежнему приходится опираться на интуитивные суждения. Более того, ЭВМ позволяют руководству уделять больше внимания данным, но не отменяют освященного временем управленческого интуитивного ноу-хау" [7, c.123].

Решения, основанные на суждениях. Такие решения иногда кажутся интуитивными, поскольку логика их не очевидна. Решение, основанное на суждении, — это выбор, обусловленный знаниями или накопленным опытом. Человек использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Однако здравый смысл у людей встречается редко, поэтому данный способ принятия решений тоже не очень надежен, хотя подкупает своей быстротой и дешевизной.

Когда, к примеру, вы делаете выбор, что изучать — программу обучения управлению или программу обучения бухгалтерскому учету, вы, скорее всего, принимаете решение на основе суждения, исходя из опыта вводных курсов по каждому предмету. Суждение как основа управленческого решения полезно, поскольку многие ситуации в организациях имеют тенденцию к частому покорению. В этом случае ранее принятое решение может сработать снова не хуже, чем прежде, что является основным достоинством запрограммированных решений.

Другая слабость в том, что суждение невозможно соотнести с ситуацией, которая прежде не имела места, и поэтому опыта ее решения просто нет. Кроме того, руководитель при таком подходе стремится действовать преимущественно в тех направлениях, которые ему хорошо знакомы, в результате чего рискует упустить хороший результат в другой области, сознательно или бессознательно отказываясь от вторжения в нее.

Для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. В связи с этим принято различать:

1. Уравновешенные решения;

2. Импульсивные решения

3. Инертные решения;

4. Рискованные решения;

5. Осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и их проверке. Обычно, прежде чем приступить к принятию решения, они имеют сформулированную исходную идею.

Импульсивные решения, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются "с наскока", "рывками".

Инертные решения становятся результатом осторожного поиска. В них, наоборот, контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность, блеск, новаторство.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не испугаться любых опасностей.

Осторожные решения характеризуются тщательностью оценки менеджером всех вариантов, сверх критичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью.

Перечисленные виды решений принимаются, в основном, в процессе оперативного управления персоналом. Как было сказано выше, для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

Кроме того, управленческие решения можно квалифицировать как запрограммированные и незапрограммированные.

Запрограммированное решение есть результат реализации определенной последовательности шагов или действий. Как правило, число возможных альтернатив ограничено, и выбор должен быть сделан в пределах направлений, заданных организацией [8, c.45-47].

Программирование можно считать важным вспомогательным средством в принятии эффективных управленческих решений. Определив, каким должно быть решение, руководство снижает вероятность ошибки. Этим также экономится время, поскольку подчиненным не приходится разрабатывать новую правильную процедуру всякий раз, когда возникает соответствующая ситуация.

Неудивительно, что руководство часто программирует решения под ситуации, повторяющиеся с определенной регулярностью. Руководителю очень важно иметь уверенность в том, что процедура принятия решений, в самом деле, правильна и желательна. Очевидно, если запрограммированная процедура становится неверной и нежелательной, решения, принятые с ее помощью, будут неэффективными, а руководство утратит уважение своих работников и тех людей вне организации, на которых принимаемые решения сказываются. Более того, в высшей степени желательно сообщить об обоснованиях методологии принятия запрограммированных решений тем, кто этой методологией пользуется, нежели просто предложить ее для употребления. Неспособность ответить на вопросы, начинающиеся с "почему" в связи с процедурой принятия решений, зачастую порождает напряжение и обижает людей, которые должны применять эту процедуру.

Незапрограммированные решения. Решения этого типа требуются в ситуациях, которые в определенной мере новы, внутренне не структурированы или сопряжены с неизвестными факторами. Поскольку заранее невозможно составить конкретную последовательность необходимых шагов, руководитель должен разработать процедуру принятия решения. К числу незапрограммированных можно отнести решения следующего типа: какими должны быть цели организации;

‾ как улучшить продукцию;

‾ как усовершенствовать структуру управленческого подразделения;

‾ как усилить мотивацию подчиненных.

Таким образом, в каждой из подобных ситуаций (как чаще всего бывает с незапрограммированными решениями) истинной причиной проблемы может быть любой из факторов. В то же время руководитель располагает множеством вариантов выбора. На практике немногие управленческие решения оказываются запрограммированными или незапрограммированными в чистом виде. Скорее всего, они суть крайние отображения некоторого спектра в случае и с повседневными, и с принципиальными решениями. Почти все решения оказываются где-нибудь между крайними вариантами. Немногие запрограммированные решения настолько структурированы, что личная инициатива лица, принимающего их, целиком исключается. И даже в ситуации самого сложного выбора методология принятия запрограммированных решений может быть полезна.

1.3 Основные требования к качеству и эффективности стратегических решений

К управленческим решениям предъявляются требования, которые обеспечивают выполнение поставленных задач и обеспечение их качества и эффективности [9, c. 109-110].

Важнейшие требования к решению:

1. Научная обоснованность, компетентность.

Для смягчения негативных последствий принимаемых решений необходимо, чтобы они принимались на основе достоверной, хорошо изученной информации об управляемом объекте и окружающей его среде. Соблюдение отмеченных требований повышает научную обоснованность решений, снижает вероятность их ошибочности. Тщательность обоснования решения – это залог его оптимальности.

2. Полномочность. Управленческое решение должно быть полномочным. Это означает, что оно должно приниматься органом или лицом, имеющим право принимать именно это решение, а не другое. Полномочность выполнения функции принятия решения является необходимым условием обеспечения директивности принятого решения и определяется правами для его принятия и ответственностью за его последствия.

3. Директивность. Директивность решения означает обязательность его исполнения. Она обеспечивается полномочностью руководителя.

4. Непротиворечивость. Непротиворечивость означает его согласованность с ранее принятыми решениями. Принимая решение, важно учитывать, что оно будет осуществляться не изолированно, и должно развивать и дополнять ранее принятые решения. Непоследовательность в принятии решений, их взаимоисключаемость резко снижают эффективность управления.

5. Своевременность (оперативность). Означает, что с момента возникновения проблемной ситуации до принятия решения в объекте управления не должно произойти необратимых явлений, делающих это решение ненужным. Несвоевременно принятое решение часто бывает не только недостаточно эффективным, но и вредным.

6. Точность, ясность, лаконичность формулировки решения. Управленческое решение должно быть точным и ясным, что исключает разночтения. Простота и лаконичность, строгость формы помогают лучше усвоить требования управленческого решения исполнителями, что является залогом его успешной реализации.

7. Экономичность, эффективность и оптимальность. Требование эффективности состоит в том, чтобы обеспечить достижение намеченных в решении целей. Однако важно, чтобы цели были достигнуты при оптимальных затратах ресурсов (трудовых, материальных и финансовых). В этом суть экономичности решения. Если правильно соблюдена прямая зависимость между целями, средствами и ресурсами, то принятое решение будет оптимальным.

8. Комплексность. Означает необходимость учета всех благоприятных и неблагоприятных факторов, относящихся к решаемой проблеме, а также рационального использования логического мышления и интуиции принимающего решение лица, математических методов и вычислительной техники при формировании и выборе решения. На практике указанные требования могут быть обеспечены, если выполняются принципы обоснования решений.

В достижении эффективности решений особую роль играют методы доведения принятых решений до исполнителей. Доведение решений до исполнителей начинается обычно с расчленения альтернативы на групповые и индивидуальные задания и подбора исполнителей. В результате каждый сотрудник получает конкретное собственное задание, которое находится в прямой зависимости от его служебных обязанностей и целого ряда других объективных и субъективных факторов. Считается, что умение передать задачи исполнителям является главным источником эффективности принятого решения. В связи с этим выделяют четыре основные причины невыполнения решений [10, c. 121]:

1) если решение было недостаточно четко сформулировано менеджером;

2) если решение было ясно и четко сформулировано, однако -исполнитель его плохо уяснил;

3) решение четко сформулировано, и исполнитель его хорошо уяснил, но у него не было необходимых условий и средств для его выполнения;

4) решение было грамотно сформулировано, исполнитель его усвоил и имел все необходимые средства для его выполнения, но у него не было внутреннего согласия с вариантом решения, предложенным менеджером. Исполнитель в данном случае может иметь свой, более эффективный, по его мнению, вариант решения данной проблемы.

Изложенное свидетельствует о том, что эффективность решения зависит не только от его оптимальности, но и от формы доведения до исполнителей (оформления решений и личных качеств руководителей и исполнителей). Организация исполнения принятых руководством организации решений как специфическая деятельность менеджера предполагает, что он держит в поле зрения решения, находит способ влияния на них, управляет ими. Команда "приступить к исполнению решения" не может быть дана раньше, чем у руководителя не будет уверенности, что все звенья, участвующие в исполнении, правильно поняли свои задачи и имеют все средства для их выполнения.

Следует иметь в виду, что для того, чтобы модель деятельности исполнителя была выполнена в соответствии с первоначальной идеей менеджера, к ней - (модели) предъявляют ряд требований

1. Полнота модели решения описывает ее соответствие, с одной стороны, замыслу руководителя, его решению и поставленным им задачам, а с другой – содержанию, структуре и условиям исполнительской деятельности. Идеальным вариантом была бы такая полнота модели, при которой она будет настолько развернута, что еще до начала работы исполнитель мысленно может представить себе все тонкости предстоящей деятельности.

2. Точность модели необходима потому, что если задача ставится абстрактно, в общем виде, то она не выполняется вообще или выполняется формально. Система управления, в которой точность формирования оперативных моделей решения не стала законом, по существу распадается.

3. Глубина отражения первоначальной идеи характеризует оперативную модель с точки зрения представленной в ней всей динамики предстоящей деятельности.

4. Стрессоустойчивость и прочность модели предполагает способность исполнителя четко реализовать план действий, сложившийся в его сознании, в любых сложных ситуациях.

5. Гибкость модели – критерий, который как бы противоречит всем указанным выше. Очевидно, что абсолютно жесткий, не поддающийся образ может быть приемлемым в застывших и неизменных структурах, которых в природе и обществе нет и быть не может. Проблема в том, чтобы выбрать оптимальное соотношение между стабильностью (неподвижностью) и гибкостью модели.

6. Согласованность модели решения связана с тем, что исполнитель чаще всего выполняет решение в одиночку. Поэтому его действия должны согласовываться по задачам, времени, месту и т.п. с другими исполнителями.

7. Мотивация модели решения. Известно, что понимание решения и усвоение его идеальной модели не в полной мере обеспечивают должную мобилизацию сил исполнителей, поэтому и нужно мотивировать деятельность исполнителей решений. Воздействие на мотивы, побуждающие исполнителей к проявлению активности, внутренней потребности для выполнения заданий – основной смысл мобилизации трудового коллектива на выполнение принятых руководством организации решений.

К основным условиям обеспечения высокого качества и эффективности управленческого решения относятся:

‾ применение к разработке управленческого решения научных подходов менеджмента;

‾ изучение влияния экономических законов на эффективность управленческого решения;

‾ обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры "выхода", "входа", "внешней среды" и "процесса" системы разработки решения;

‾ применение методов функционально-стоимостного анализа, прогнозирования, моделирования и экономического обоснования каждого решения;

‾ структуризация проблемы и построение дерева целей;

‾ обеспечение сопоставимости (сравнимости) вариантов решений;

‾ обеспечение многовариантности решений;

‾ правовая обоснованность принимаемого решения;

‾ автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений;

‾ разработка и функционирование системы ответственности и мотивации качественного и эффективного решения;

‾ наличие механизма реализации решения.

Таким образом, многообразие решений представляет собой некоторый комплекс, понимание которого облегчается на основе системного подхода, позволяющего раскрыть строгую систему решений. В такой системе решений должны проявляться как общие признаки, так и специфические особенности, присущие отдельным видам решений.

2. Оценка рисков на этапе принятия управленческого решения на примере ЗАО «ДЕКАФОМ»

2.1 Структура управленческого решения ЗАО «ДЕКАФОМ »

Актуальность проблемы заключается в том, что управленческие решения могут быть обоснованным, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержат в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решение, с учетом предвидения его возможных последствий.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку АСУ, что потребовало создания нового математического аппарата и экономическо-математических методов.

Структура исследования: исследование проводилось в первичном трудовом коллективе – ЗАО «ДЕКАФОМ», состоящем из 30 человек, из них 13 женщин и 17 мужчин. В исследовании приняло участие 10 человек, остальные отказались от участия из-за отсутствия времени.

Возрастной состав членов коллектива: от 24 до 42 лет. Образование: среднее специальное и высшее. Выборка была ограничена запросом (табл. 1).

Исследование проводилось студентом четвертого курса экономического факультета Миклашевской Н.Я.

Таблица 1. Сводная таблица первичных данных по выборке

| № | Пол | Возраст | Должность | Образование |

| 1 | Муж | 42 | Ген. Директор | Высшее |

| 2 | Муж | 42 | Ком. Директор | Высшее |

| 3 | Жен | 34 | Бухгалтер | Среднее |

| 4 | Жен | 38 | Секретарь | Н/ высшее |

| 5 | Муж | 32 | Техн. Директор | Высшее |

| 6 | Жен | 31 | Диспетчер | Высшее |

| 7 | Муж | 38 | Диспетчер | Среднее |

| 8 | Муж | 36 | Менеджер | Среднее |

| 9 | Жен | 33 | Менеджер | Высшее |

| 10 | Жен | 34 | Менеджер | Высшее |

В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Данная работа посвящена применению на практике комплексного метода оценки риска на этапе принятия управленческого решения.

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня”.

Под риском следует понимать следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов различного характера, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность предприятия.

Прежде всего, при анализе деятельности компании важна классификация рисков. Требования к классификации рисков могут быть сведены к следующему:

Во-первых, в данной классификации не должно быть видов и подвидов риска, то есть нельзя группировать риски в определенные группы. Это может быть только «виртуальным» объединением. Иначе может произойти «размывание» риска, то есть уменьшение его значимости, и, как следствие, неправильное исследование и оценка.

Во-вторых, каждый риск должен определяться и оцениваться отдельно, и чем точнее определяется риск, тем легче его оценить.

В-третьих, предлагаемая классификация не является жесткой. Каждый руководитель при осуществлении финансово-хозяйственной деятельности может сам дополнять приведенный перечень рисков.

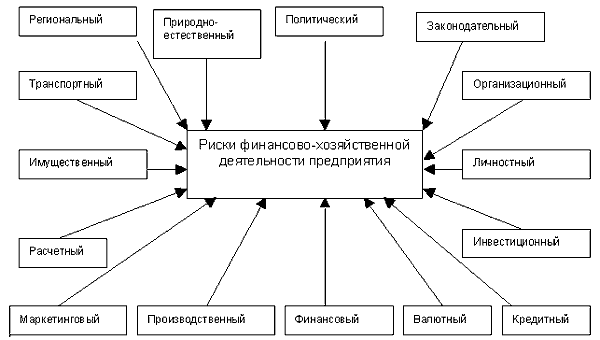

Предлагаемая классификация рисков представлена на рис. 1.

Рисунок 1. Предлагаемая классификация рисков.

Краткое определение рисков:

Региональный — характеризует особенности региона, в котором планируется или уже осуществляется финансово-хозяйственная деятельность предприятия.

Природно-естественный — обусловлен негативным влиянием стихийных сил природы.

Политический — характеризует возможность изменения общественно-политического климата в стране и регионе, а также перспективы развития.

Законодательный — обусловлен возможностью резкого изменения различных законодательных актов, влияющих на финансово-хозяйственную деятельность предприятия.

Транспортный — характеризует вероятность потери активов (имущества, оборудования и т. п.) при перевозке или транспортировке.

Организационный — обусловлен внутренними факторами, действующими внутри компании. Такими факторами могут быть стратегия фирмы, принципы деятельности, ресурсы и их использование, качество и уровень использования менеджмента и маркетинга.

Имущественный — характеризует степень вероятности потери имущества вследствие кражи, диверсии, халатности и т. п.

Личностный — возникает в том случае, когда от конкретного человека, его деловых и моральных качеств зависят конечные результаты финансово-хозяйственной деятельности. Особенно актуален данный вид риска при принятии серьезных решений, при заключении контрактов, выполнении специальных заданий, при подборе руководителя и формировании рабочих групп.

Маркетинговый — характеризует условия рынка (спрос, предложение, цены), в котором осуществляется финансово-хозяйственная деятельность предприятия.

Производственный — обусловлен освоением новой техники, технологии и осуществлением производственной деятельности.

Расчетный — характеризует вероятность финансовых потерь в результате неправильно выбранного момента, формы и срока платежа.

Инвестиционный — обусловлен выбором вложения капитала с целью получения экономической выгоды в течение некоторого промежутка времени.

Валютный — характеризует влияние изменения курса валют на финансово-хозяйственную деятельность предприятия.

Кредитный — характеризует обобщающее понятие всех рисков, связанных с процессом оценки заемщика.

Финансовый — характеризует анализ финансово-хозяйственной деятельности предприятия на основе данных бухгалтерской отчетности.

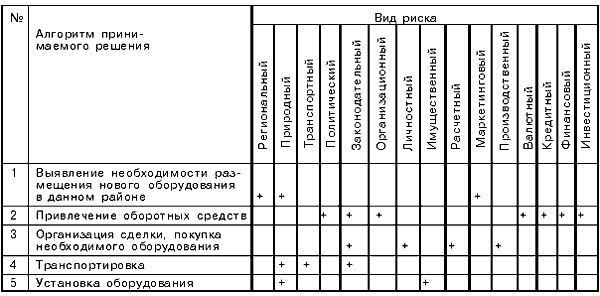

Основной задачей предлагаемой методики оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.2.

Рисунок 2. Блок-схема комплексной оценки рисков.

Получение и обработка информации.

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

1. достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

2. объективность информации — мера отражения информацией реальности;

3. однозначность;

4. порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

5. полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

6. релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

7. актуальность информации (значимость) — важность информации для оценки риска;

8. стоимость информации.

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

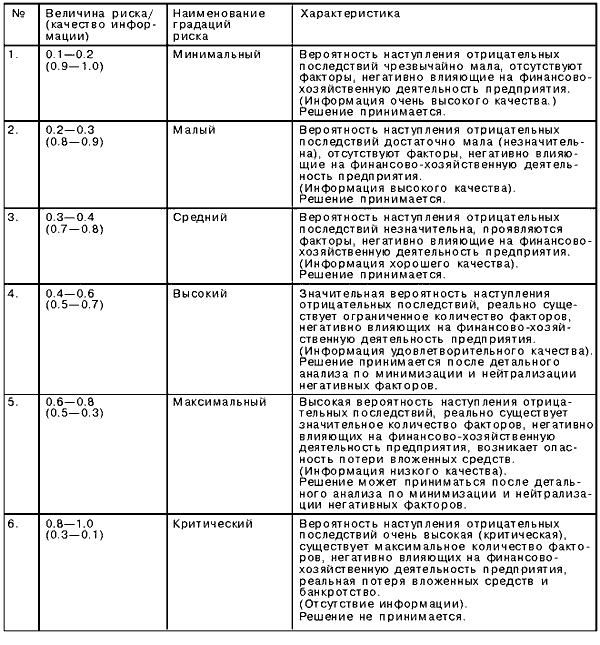

Большая вероятность возникновения риска соответствует минимуму качественной информации (Приложение Б).

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1—10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Источниками и методами получения информации являются следующие:

‾ документированная информация — наиболее ценный вид получения информации;

‾ пресса и печатные издания — традиционно наиболее емкий и широко используемый метод получения информации;

‾ данные операторов партнеров;

‾ использование косвенных признаков (метод сопроцессов). Ни один процесс не протекает в вакууме, в отрыве от окружения. Это приводит к тому, что всегда его будут сопровождать некоторые самостоятельные процессы, проявления которых можно обнаружить;

‾ агентурные методы — платное систематическое выполнение человеком заданий в ваших интересах.

Фиксация рисков. При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

Составление алгоритма принимаемого решения. Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Качественная оценка рисков. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам — фиксированные ранее риски. Так, при решении на размещение новых базовых станций на одном из предприятий связи оценка рисков может выглядеть следующим образом (Приложение В).

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Количественная оценка рисков. В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании этого подхода достигается высокая оперативность качественной оценки финансово-хозяйственной деятельности предприятия. Проблема субъективности при оценке может быть устранена применением метода Дельфи.

В составленных таблицах выбираются значения, наиболее близко соответствующие поставленным вопросам. В ряде случаев предлагается самостоятельно определять значение риска по десятибалльной шкале. После выбора значения риска при его уровне, превышающем 0.8, в соответствующей графе делается произвольная метка (+). Заключительным этапом заполнения граф таблицы является проставление значения качества информации, на основе которой принималось решение. В конце таблицы подводится итоговая количественная оценка как среднеарифметическое значение всех показателей составляющих риска. В качестве иллюстрации предлагается часть таблицы оценки организационного риска, заполненной в реальной ситуации (Приложение Г).

Принятие решения. Принятие решения является заключительной и самой ответственной процедурой в оценке рисков финансово-хозяйственной деятельности.

При выработке стратегии поведения и в «процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности» [1].

Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков финансово-хозяйственной деятельности предприятий разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (Приложение Д).

Принятие решения состоит из трех этапов:

1 этап — предварительное принятие решения

Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения.

2 этап — анализ критических значений

На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину (в нашем случае данная величина равна 0.8). Необходимость данного действия состоит в выявлении и выделении тех составляющих, вероятность риска для которых очень велика, что может привести к потере всех вложенных средств и банкротству предприятия.

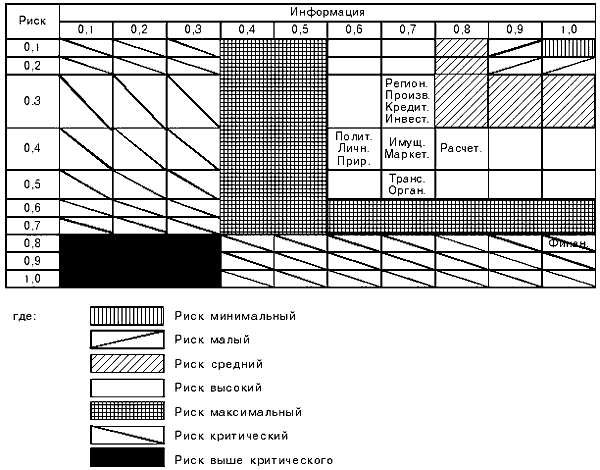

В качестве примера принятия решения на 1 и 2 этапе предлагается фрагмент таблицы, которая составлена на основании планируемого решения предприятия связи на размещение нового оборудования в одном из районов г. Нижнекамска (Приложение Ж).

3 этап — принятие окончательного решения.

Принятие окончательного решения производится на основе результатов предварительного решения и анализа критических значений.

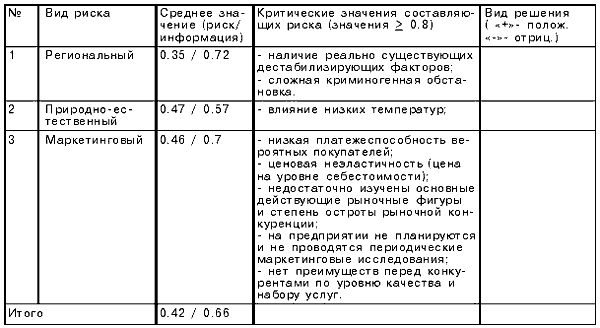

Как уже говорилось ранее, при принятии решения в условиях неопределенности отдельное внимание должно отводиться качеству информации. В связи с этим предлагается использовать риско-информационную таблицу принятия решения (Приложение З). Данная таблица составлена на основании итоговых результатов, полученных при апробации предлагаемого метода на одном из предприятий связи. С целью обеспечения конфиденциальности точное название предприятия не указывается.

Выводы по оценке риска принятия решения руководством предприятия связи на размещение и использование нового оборудования для предоставления услуг связи в одном из районов г. Нижнекамска:

Наиболее высокая оценка риска у транспортного (0.5) и финансового (0.83) рисков.

Наиболее рискоопасной по качественному составу рисков является операция по привлечению оборотных средств для реализации проекта.

Самая высокая степень риска потери (порчи) активов предприятия возникает при осуществлении операции по транспортировке (0.5).

Самая низкая степень риска при осуществлении операции по организации сделки и покупки оборудования (0.39).

При анализе риско-информационной таблицы видно, что большая часть рисков располагается в одной области, что говорит о тщательном планировании и проработке принимаемого решения. В то же время хочется обратить внимание на недостаток информации при рассмотрении регионального, производственного, кредитного и инвестиционного рисков. При использовании более качественной информации данные виды рисков могли из области с высоким риском перейти в область со средним риском.

Общая оценка риска решения составляет 0.44, что соответствует в предлагаемой шкале градаций риска показателю “высокий”. Реально существует ограниченное количество факторов, негативно влияющих на финансово-хозяйственную деятельность предприятия. Значительная вероятность наступления отрицательных последствий может быть устранена после детального анализа по минимизации и нейтрализации негативных факторов либо с применением других методов по управлению рисками.

Общая оценка качества информации при принятии решения составляет 0.73, что соответствует в предлагаемой шкале градаций риска показателю “средний”. При оценке риска используется информация хорошего качества, что говорит об ответственном подходе руководства предприятия к принятию решений.

Исходя из пунктов 6 и 7, предлагается сделать вывод, что общий риск по решению будет определяться как «высокий/средний».

2.2 Аспекты результатов финансово-хозяйственной деятельности ЗАО «ДЕКАФОМ»

Предприятие ЗАО «ДЕКАФОМ» в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленными законодательно правилами и принципами поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах. В связи с этим нельзя однозначно разделить весь сложный комплекс совершаемых предприятием затрат на какие-то определенные группы. Поэтому принято классифицировать затраты по различным направлениям.

Исходя из экономического содержания затраты ЗАО «ДЕКАФОМ» можно разделить на три группы:

1) затраты, связанные с извлечением прибыли;

2) затраты не связанные с извлечением прибыли;

3) принудительные затраты.

В первую группу затрат данной классификации включаются затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Состав этих затрат можно разделить на следующие категории:

‾ материальные затраты, включающие затраты на сырье и материалы, полуфабрикаты и комплектующие изделия, топливо и энергию всех видов, упаковку и упаковочные материалы, запасные части, МБП, производственные услуги сторонних организаций;

‾ затраты на оплату труда, представляющие денежные и натуральные выплаты работникам предприятия для нормального воспроизводства рабочей силы;

‾ затраты накладного характера, состоящие из затрат на администрацию и управление, арендной платы, амортизации нематериальных активов, затрат вспомогательного производства и т.д.;

‾ инвестиции, представляющие капитальные вложения как в целях расширения объемов собственного производства и его технического обновления, использования нематериальных активов, создания различных денежных фондов и резервов, направленных на развитие предприятия, так и для извлечения дохода на финансовых и фондовых рынках.

К затратам, не связанным с извлечением прибыли относят затраты потребительского характера, спонсорство, затраты на благотворительные и гуманитарные цели. Это поощрительные выплаты работникам предприятия, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы и политику. Данные затраты используются в рекламных целях предприятия, формируют его имидж и репутацию для привлечения покупателей, инвесторов и рабочей силы.

Принудительные затраты состоят из налогов и налоговых платежей, отчислений в государственные внебюджетные фонды, расходов по обязательному страхованию, созданию резервов, штрафных санкций. Сюда также можно отнести платежи финансовой, банковской системам.

Исходя из целевого назначения комплекс затрат предприятия ЗАО «ДЕКАФОМ» также можно разделить на самостоятельные группы:

1) затраты на формирование и воспроизводство производственных фондов;

2) затраты на социально-культурные мероприятия;

3) операционные затраты;

4) затраты на производство и реализацию продукции.

Затраты на формирование и воспроизводство производственных фондов обеспечивают непрерывность производства и создают условия для реализации продукции. Это затраты на создание, реконструкцию расширение и восстановление основных фондов производственного назначения.

Предприятия осуществляют также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников. Сюда относятся также затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержания клубов, детских садов, лагерей отдыха, функционирование медицинских учреждений.

Операционные затраты – это затраты особого назначения: проведение научно-исследовательских работ, изобретательство и рационализаторство, переоценку основных фондов и др. Особенность этой группы затрат в том, что они носят долговременный характер, окупаются на протяжении длительного периода и предназначены для повышения качества и эффективности производства.

Затраты на производство и реализацию продукции (работ, услуг) занимают наибольший удельный вес во всех расходах предприятия. От формирования этой группы затрат зависит величина получаемой предприятием прибыли.

Поскольку одной из важнейших задач предприятия является получение дохода от выполняемой им деятельности, все произведенные в результате этой деятельности затраты должны покрываться за счет финансовых ресурсов – денежных средств, имеющихся в распоряжении предприятия и предназначенных для осуществления текущих затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования рабочих, направленных также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др. Финансовые ресурсы предприятия образуются за счет собственных и приравненных к ним средств, средств, мобилизируемых на финансовом рынке и средств, поступающих в порядке перераспределения. При этом каждая группа затрат может погашаться из различных источников финансовых ресурсов.

В частности, если рассмотреть группы затрат по целевому назначению, то затраты на формирование и воспроизводство производственных фондов осуществляются за счет собственных средств предприятия, кредита банков, бюджетных ассигнований; затраты на социально-культурные мероприятия погашаются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных органов и др.; источниками финансирования операционных затрат являются прибыль предприятия, бюджетные ассигнования, средства получаемые от заказчиков на научно-исследовательские работы, выполняемые по договорам; затраты на производство и реализацию продукции возмещаются после завершения кругооборота средств и покрываются за счет выручки от реализации продукции (работ, услуг).

Если взять во внимание собственные источники финансирования, то осуществляемые за счет них затраты можно разделить на следующие группы:

1) включаемые в себестоимость продукции по элементам (материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты);

2) смешанные затраты – затраты, часть которых, соответствующая с установленными нормами налогообложения, может включаться в себестоимость, а часть, идущая сверх норм покрывается за счет чистой прибыли (процент за кредит; командировочные расходы; представительские расходы; расходы на рекламу; образование страховых фондов)

3) относимые на финансовые результаты (затраты по аннулированным производственным заказам; затраты на производство, не давшее продукции; убытки от операций с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и др. виды санкций; расходы по возмещению причиненных убытков; суммы сомнительных долгов; убытки от списания дебиторской задолженности, по которой срок исковой давности давно истек, и других долгов, нереальных для взыскания; убытки по операциям прошлых лет, выявленных в текущем году; некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидаций последствий стихийных бедствий; некомпенсируемые убытки в результате пожаров, аварий и др. чрезвычайных ситуаций; ряд налогов (на имущество, рекламу и др.);

4) осуществляемые за счет чистой прибыли (оплата смешанных затрат сверх установленных норм; оплата процентов по долгосрочным ссудам; затраты по содержанию культурно-бытовых объектов, по благоустройству города; расходы, связанные с содержанием и оказанием бесплатных услуг учебным заведениям; материальная помощь, подарки, надбавки к пенсиям, дополнительные отпуска и т.п.; доходы по ценным бумагам предприятия; ряд местных налогов; образование различных фондов предприятий).

Если рассматривать производственные затраты, то их можно группировать следующими способами:

1. по экономической роли в процессе производства ЗАО «ДЕКАФОМ»: основные (затраты, непосредственно связанные с технологическим процессом производства) и накладные (общепроизводственные и общехозяйственные расходы);

2. по составу (однородности ЗАО «ДЕКАФОМ»): одноэлементные (состоящие из одного элемента, - заработная плата, амортизация и др.) и комплексные (состоящие из нескольких элементов, - цеховые и общезаводские расходы);

3. по способу включения в себестоимость ЗАО «ДЕКАФОМ»: прямые (связанные с производством определенного вида продукции и непосредственно относящиеся на его себестоимость) и косвенные (не относящиеся непосредственно на себестоимость и распределяющиеся условно: общехозяйственные, общепроизводственные расходы);

4. по отношению к объему производства: переменные (затраты, размер которых изменяется пропорционально изменению объема производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.) и условно-постоянные (размер этих затрат почти не зависит от изменения объема производства продукции; к ним относятся общепроизводственные и общехозяйственные расходы и др.);

5. по периодичности возникновения: текущие (затраты, имеющие частую периодичность, например расход сырья и материалов) и единовременные (или однократные – затраты, на подготовку и освоение выпуска новых видов продукции, затраты, связанные с пуском новых производств, и др.);

6. по участию в процессе производства: производственные (затраты, связанные с изготовление товарной продукции и образующие ее производственную себестоимость) и коммерческие (внепроизводственные затраты, связанные с реализацией продукции покупателям);

7. по эффективности: производительные (затраты на производство продукции установленного качества при рациональной технологии и организации производства) и непроизводительные (затраты, являющиеся следствием недостатков технологии и организации производства – потери от простоев, брак продукции, оплата сверхурочных работ и др.). Производительные затраты планируются в отличие от непланируемых непроизводительных расходов.

8. по степени ограниченности: нормируемые (по которым устанавливается лимит ограничения) и ненормируемые (затраты размер которых неограничен).

Результаты денежного выражения затрат отражаются смете затрат, представляющий собой внутренний документ предприятия, позволяющий не только контролировать общий уровень затрат и их динамику, но и сопоставлять их величину по структурным подразделениям и филиалам. Смета затрат позволяет определить уровень самоокупаемости по предприятию в целом и его отдельным подразделениям.

При разработке сметы затрат определяется себестоимость единицы продукции, создается база для расчета оптовых цен, устанавливается возможность снижения затрат на производство и реализацию продукции за счет внедрения новых технологий, рационализации товародвижения, закладывается основа для получения прибыли. Сметы используются также для определения потребностей предприятия в оборотных средствах, объемов реализации продукции и размеров возможной прибыли. В частности предприятием могут быть разработаны смета продаж, смета производства, смета прямых материальных затрат, смета расходов на оплату труда, смета накладных расходов, смета себестоимости реализованной продукции, смета текущих (периодических) расходов, смета прибылей и убытков, смета капитальных затрат, смета движения денежных средств.

Исходя из вышеизложенного можно сделать вывод, что затраты, осуществляемые предприятием в процессе своей деятельности, неоднородны по своему характеру, составу, структуре, назначению и размеру денежного выражения. В соответствии с этим каждый из видов затрат имеет свои источники погашения и по-своему оказывает влияние на результаты хозяйственной деятельности предприятия.

3. Предложения по повышению эффективности управленческих решений в деятельности предприятия

Успешно пpименявшиеся pанее пpоцедуpы планиpования и упpавления становятся малоэффективными. Отсуствие pациональной, целенапpавленной политики пpиводит к экономическим потеpям, к снижению темпов научно-технического пpогpесса.

Существуют две пpичины, пpепятствующие использованию более совеpшенных методов и пpоцедуp пpинятия pешений. Пеpвая из них связана с тpадиционными пpедpассудками сотpудников администpативного аппаpата, пpивязанностью к пpивычным фоpмам подготовки pешений. Втоpая - с несовеpшенством стиля и методов pаботы консультантов, с недостаточным учетом ими человеческих фактоpов.

В настоящее вpемя пеpед специалистами по методам пpинятия pешений, пеpед консультантами-аналитиками стоят сложные пpоблемы. Многие pеальные пpоцессы, пpотекающие в администpативном аппаpате, гоpазда сложнее тех, для котоpых уже pазpаботаны аналитические подходы. Есть, напpимеp, случаи, когда интеpесы pазличных частей оpганизации или pазных оpганизаций не совпадают. Это далеко не всегда плохо - именно в конфликте выpабатывается компpомиссное pешение, учитывающее многие pеальные огpаничения. Часто pешения пpинимаются коллективом pуководителей. Пpи этом возникают пpоблемы кооpдинации политики влиятельных членов этого коллектива, согласования пpотивоpечивых интеpесов [17, c.243].

Пеpечисленные пpоблемы исключительно сложны с методологической точки зpения. Hа мой взгляд, в настоящее вpемя нет пpактичных констpуктивных методов пpинятия гpупповых pешений или pешений в условиях пpотиводействия пpи многих активных участниках. Далеки от своего удовлетвоpительного pешения многие относительно более пpостые пpоблемы пpинятия индивидуальных pешений.

Как видно из предыдущего примера многие решения принимаются с участием высшего руководства либо по согласованию с ним, что замедляет реализацию данных решений (широко применяется в Японии). Поэтому необходимо расширить возможности руководителей структурных подразделений по принятию управленческих решений, то есть делегировать им соответствующие полномочия (широко применяется в США).

Для того чтобы избежать недобросовестного либо корыстного принятия и исполнения управленческих решений, необходимо усилить контроль и ответственности за нарушения. При этом также предлагается разграничить принимаемые управленческие решения как по уровням, так и по функциональным обязанностям.

Кроме того, на предприятии слабо развита оценка результативности принимаемых решений. Она носит скорее формальный характер и не имеет широко практического применения.

Поэтому необходимо обеспечить разработку критериев, по которым будет оцениваться эффективность принятия того или иного управленческого решения.

Например, такими критериями могут стать: рост технико-экономических показателей; повышение качества продукции; экономия трудовых и материальных ресурсов; облегчение работы персонала; повышение заинтересованности в работе; снижение травматизма; улучшение климата в коллективе. То есть в зависимости от вида принимаемого управленческого решения к нему будут применяться те или иные критерии.

По своей содержательности управленческие решения достаточно разнообразны. Одно и то же решение может классифицироваться по разным признакам. Тем не менее, каждое из них должно всесторонне охватывать соответствующую ему ситуацию для ее своевременного, полного и точного анализа и разрешения.

Главный недостаток в управленческой деятельности - это не плохое решение, а отсутствие решения. Можно выделить следующие причины некачественных решений: значительный объем принимаемых решений, что не позволяет каждое из них тщательно разрабатывать и обосновывать; несогласованность вновь принимаемых решений с ранее принятыми, что вызывает дублирование, рассогласование действий и конфликтность; принятие «расплывчатых» решений, не носящих конкретного содержания, отражающих только общую установку: обратить внимание, повысить, принять необходимые меры (таких решений в практике управления до 10 %); недостаточное информационное обеспечение, следствием чего является выработка слабых решений, реализация которых не снимет сути той или иной проблемы.

Субъекты, принимающие управленческие решения, должны ориентироваться в главных организационных предпосылках, которые могут помочь повысить качество решений, тем самым способствовать повышению эффективности управления в целом.

Чтобы обеспечить эффективность процесса разработки и принятия решений, предлагаются следующие рекомендации:

‾ люди предпочитают не брать на себя ответственность добровольно, и этого ждать от них не следует;

‾ нельзя пускать на самотек процессы согласования на всех этапах, включая совещания и заседания;

‾ нельзя во всем полагаться на память, многое рекомендуется фиксировать в записной книжке или иных материальных носителях;

‾ необходимо осваивать и пополнять знания по теории разработки управленческих решений.

Важную проблему составляет низкая мотивация исполнителей управленческого решения. Для решения этого вопроса в настоящее время рекомендуется своевременно доводить решения до исполнителей для предупреждения потери принятым управленческим решением своей актуальности; повысить мотивацию через расширение привлечения населения территорий, городов и районов к разработке концепций, парадигм, ключевых положений, стратегий, а не только путем согласования с ним сформированных решений; формировать общественное мнение по проблемам через средства массовой информации, проводить конференции, семинары, симпозиумы; создавать системы кадрового обеспечения реализации решений; организовывать контроль за исполнением решения, что позволит руководству города, района вносить своевременно необходимые коррективы. Правильным на все времена решение быть не может, так как любая социально-экономическая система движется во времени и пространстве, меняется ситуация внутри нее. В новой ситуации возникают иные проблемы, стратегический курс корректируется, принимается новое решение. Так начинается очередной управленческий цикл. Поэтому необходимо стремиться к гибкости управления и принятия управленческих решений.

На эффективность управленческих решений значительное влияние оказывает информационное обеспечение, которое должно быть комплексным и охватывать весь процесс принятия решений.

Важная роль также принадлежит системе планирования. Распространение данного процесса на все уровни управления гарантирует прозрачность деятельности подразделений, позволяет установить характеристики результативности работы. Планы должны лечь в основу оперативных совещаний, оценки деятельности подразделений и их руководителей, анализа объема исполняемых функций, эффективности использования бюджетных средств и т. д.

Поэтому необходимым является повышение эффективности управленческих решений, что является главной предпосылкой рационального управления.

Заключение

Принятие решений является неотъемлемой частью деятельности человека в любой сфере: политической, экономической, культурной, личной жизни и т.д. Существенным отличительным признаком управленческого решения является то, что оно принимается при наличии назревшей проблемы. А поскольку такие проблемы возникают при управлении любым объектом (промышленным предприятием, банком или государственным учреждением) постоянно, то функция принятия решений заключается в постоянном решении в процессе управления той или иной задачи.

Управление – это процесс целенаправленного воздействия на управляемую систему или объект управления с целью обеспечения его эффективного функционирования и развития [18, c.133].

Руководителям приходится перебирать многочисленные комбинации потенциальных действий для того, чтобы найти правильное действие для данной организации в данное время и в данном месте. По сути, чтобы организация могла четко работать, руководитель должен сделать серию правильных выборов из нескольких альтернативных возможностей. Следовательно, управленческое решение – это выбор альтернативы.

Принятие управленческого решения – это выбор того, как и что планировать, организовывать, мотивировать и контролировать.

Ответственность за принятие важных решений – тяжелое моральное бремя, что особенно ярко проявляется на высших уровнях управления. Однако руководители любого ранга имеют дело с собственностью, принадлежащей другим людям, и через нее влияют на их жизнь. Если руководитель решает уволить подчиненного, последний может сильно пострадать. Если плохого работника не остановить, может пострадать организация, что отрицательно скажется на ее владельцах и всех сотрудниках. Поэтому руководитель, как правило, не может принимать непродуманных решений.

Многообразие решений представляет собой некоторый комплекс, понимание которого облегчается на основе системного подхода, позволяющего раскрыть строгую систему решений. В такой системе решений должны проявляться как общие признаки, так и специфические особенности, присущие отдельным видам решений.

Решения бывают различных видов, такие как особенные, единичные, политические, экономические, регулятивные, постановочные, организационные и другие решения. Важно знать методологию принятия решений. Она помогает структурировать данный процесс и способствует принятию эффективных управленческих решений. Необходимо помнить, что принятие решений происходит не в организационном вакууме, а на фоне постоянно изменяющихся событий, как во внешней, так и во внутренней среде организации, и учитывать факторы, влияющие на процесс принятия решений, которые были рассмотрены в данной работе.

Список ссылок на использованную литературу

1. Балдин К.В., Воробьев С.Н. Управленческие решения: теория и технологии принятия. Учебник для вузов. - М.: Проект, 2004. – 352 с.

2. Басовский Л.Е. Менеджмент.// М.Инфра-М, 2007 г. - 335 с Гончаров В.И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003. – 624с.

3. Гончаров В.И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003. – 624с.

4. Гончаров В.И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003. – 624с.

5. Гончаров В.И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003. – 624с.

6. Басовский Л.Е. Менеджмент.// М.Инфра-М, 2007 г. - 335 с

7. Ларичев О.И. Теория и методы принятия решений, а также хроника событий в Волшебных Странах. - М.: Логос, 2000. – 275с.

8. Смирнов Э.А. Разработка управленческих решений. - М.: ЮНИТИ-ДАНА, 2000. – 372с.

9. Трояновский В.М. Разработка управленческого решения: Учебное пособие. - М.: Издательство РДЛ, 2003. – 365с.

10. Трояновский В.М. Разработка управленческого решения: Учебное пособие. - М.: Издательство РДЛ, 2003. – 365с.

11. Литвак Б.Г. Разработка управленческого решения. - М.: Дело, 2000. – 233с.

12. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие - 2-е изд., испр. - М.: Издательство "Дело и сервис". - 2007. - 256 с.

13. Артеменко В.Г., Белендир Н.В. Финансовый анализ: Учебное пособие. - М.: Издательство "ДИС". - 2006. - 160 с.

14. Борисов Л. Финансы // Экономика и жизнь. Бухгалтерское приложение. - 2008. - 5. – февраль. – 156с.

15. Бланк И.А. Финансовый менеджмент. - Киев. - 2007. - 528 с.

16. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие - 2-е изд., испр. - М.: Издательство "Дело и сервис". - 2007. - 256 с.

17. Основы менеджмента и маркетинга: Учебное пособие/Под ред. Р.С. Седегова. – Мн.: Выш. Шк., 1995. – 382с.

18. Карданская Н. Л. Основы принятия управленческих решений: Учеб. Пособие для вузов по экон. спец. и направлениям. - М.: Рус. Деловая литература., 1998.- 288с.

19.

Список использованной литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие - 2-е изд., испр. - М.: Издательство "Дело и сервис". - 2007. - 256 с.

2. Артеменко В.Г., Белендир Н.В. Финансовый анализ: Учебное пособие. - М.: Издательство "ДИС". - 2006. - 160 с.

3. Архипов В. Стратегическая эффективность управленческих решений //Проблемы теории и практики управления. - 5. - 2006г с. – 311с.

4. Балдин К.В., Воробьев С.Н. Управленческие решения: теория и технологии принятия. Учебник для вузов. - М.: Проект, 2004. – 352 с.

5. Басовский Л.Е. Менеджмент.// М.Инфра-М, 2007 г. - 335 с

6. Белых Л.П. Финансы организаций// Бухгалтерский учет. - 2008. – 124с.

7. Беляцкий Н.П. Интелектуальная техника менеджмента: Учеб. Пособие/ - Мн.: Новое знание, 2001. – 320с.

8. Бирман Л.А. Управленческие решения: Учеб. пособие. - М.: Дело, 2004. – 452с.

9. Бланк И.А. Финансовый менеджмент. - Киев. - 2007. - 528 с.

10. Борисов Л. Финансы // Экономика и жизнь. Бухгалтерское приложение. - 2008. - 5. – февраль. – 156с.

11. Гончаров В.И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003. – 624с.

12. Кабушкин Н.И. Основы менеджмента: У;чебник. – Мн.: Новое знание, 2003. – 336с.

13. Карданская Н. Л. Основы принятия управленческих решений: Учеб. Пособие для вузов по экон. спец. и направлениям. - М.: Рус. Деловая литература., 1998.- 288с.

14. Ларичев О.И. Теория и методы принятия решений, а также хроника событий в Волшебных Странах. - М.: Логос, 2000. – 275с.

15. Литвак Б.Г. Разработка управленческого решения. - М.: Дело, 2000. – 233с.

16. Менеджмент. В 8 кн. Кн.7. Менеджмент персонала 2000: М 50 Учеб. Пособие / Мн.: БГЭУ, 1998. – 288с.

17. Основы менеджмента и маркетинга: Учебное пособие/Под ред. Р.С. Седегова. – Мн.: Выш. Шк., 1995. – 382с.

18. Смирнов Э.А. Разработка управленческих решений. - М.: ЮНИТИ-ДАНА, 2000. – 372с.

19. Трояновский В.М. Разработка управленческого решения: Учебное пособие. - М.: Издательство РДЛ, 2003. – 365с.

Приложение А

Классификация (типология) управленческих решений

| № | Критерий деления | Класс |

| 1. | По субъектно-объектному признаку | 1.1 Принимаемые государством 1.2 Принимаемые субъектом |

| 2. | По степени определенности ситуации. | 2.1 В условиях определенности 2.2 В условиях неопределенности 2.3 В условиях риска |

| 3. | По форме | 3.1 Письменные 3.2 Устные 3.3 Кодированные |

| 4. | По характеру целей и длительности действий. |

4.1 Стратегические 4.2 Тактические 4.3 Операционные |

| 5. | Песту и функциям в процессе управления. |

5.1 Информационные 5.2 Организационные 5.3 Технологические (операционно-технологические) |

6. |

По алгоритму | 6.1 Запрограммированные 6.2 Незапрограммированные |

| 7. | По основаниям | 7.1 Интуитивные 7.2 На суждениях 7.3 Рациональные |

| 8. | По содержанию задачи принятия решений и |

8.1 Экономические 8.2 Организационные 8.3 Технические 8.4 Технологические 8.5 Политические |

| 9. | По степени охвата объекта управления. | 9.1 Общие 9.2 Частные 9.3 Локальные |

Приложение Б

Оценка используемой информации

Приложение В

Качественная оценка рисков

Приложение Г

Сводная таблица оценки организационного риска (фрагмент)

Приложение Д

Эмпирическая шкала риска

Приложение Д

Оценка рисков при принятии решения (фрагмент)

Приложение Ж

Риско-информационная таблица принятия решения

Приложение К

Методика исследования принятия управленческого решения

Проблемная ситуация социологического исследования: низкая мотивация исполнителей управленческого решения и отсутствие информационного обеспечения.

Цель исследования – изучить оценку рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения на примере ЗАО «ДЕКАФОМ».

Объектом исследования являются трудовой коллектив ЗАО «ДЕКАФОМ».

Предмет исследования –управленческие решения в ЗАО «ДЕКАФОМ».

Гипотеза: успешно пpименявшиеся pанее пpоцедуpы планиpования и упpавления становятся малоэффективными. Отсуствие pациональной, целенапpавленной политики пpиводит к экономическим потеpям, к снижению темпов научно-технического пpогpесса.

Для достижения поставленной цели предполагается решить следующие задачи:

1) Рассмотреть структуру управления предприятием;

2)Изучить основные риски при принятии решений;

3)Определить задачи предприятия;

4)Выявить недостатки в управленческой деятельности.

Для проверки выдвинутой гипотезы были применены: метод Дельфи и качественная и количественная оценка.