| Скачать .docx |

Курсовая работа: Роль контроллинга в финансовой деятельности

Содержание

Введение

1. Финансовые стратегии организации: роль контроллинга в ихформировании и реализации

1.1 Стратегия управления финансами предприятия

1.2 Предмет и содержание контроллинга. Его задачи, принципы и функции

1.3 Системы и методы внутреннего финансового контроллинга

2. Организация системы финансового управления строительнойкомпанией «Логопром Сормово» с применением технологии контроллинга

Заключение

Список литературы

Введение

Стремительные изменения, происходящие практически во всех сферах жизни в последние десятилетия, оказывают очевидное воздействие и на работу коммерческих предприятий. Исследования бизнес-среды свидетельствуют о том, что влияние общества на корпоративную деятельность постоянно растет: меняются предпринимательская культура, ценности современных компаний и, безусловно, управленческие технологии. В связи с этим несколько лет назад в финансовый лексикон вошло слово «контроллинг», и с тех пор не прекращаются дискуссии о содержании и предмете этого понятия.

В соответствии с вышесказанным целью курсовой работы является определение роли контроллинга в формировании и реализации финансовой стратегии предприятия.

В рамках поставленной цели в работе решаются следующие задачи:

1. Анализируется стратегия управления финансами предприятия, в рамках которых действуют отечественные предприятия в настоящее время.

2. Определяется предмет и содержание контроллинга. Его задачи, принципы и функции.

3. Рассматриваются основные составляющие финансовой стратегии предприятия.

4. Обобщаются системы и методы внутреннего финансового контроллинга.

5. Приводится пример организации системы финансового управления в строительной компании с применением технологии контроллинга.

Актуальность исследования состоит в изучении контроллинга на предприятии, что сейчас становится актуальным для менеджеров.

1. Финансовые стратегии организации: роль контроллинга

в их формировании и реализации

1.1 Стратегия управления финансами предприятия

Управление - процесс выработки и осуществления управляющих воздействий субъектом управления.

Управляющее воздействие - воздействие на объект управления, направленное на достижение поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Специфика стратегического управления состоит в том, что объектом управления является совокупность независимых друг от друга бизнес-процессов, которые взаимодействуют между собой.

Особенность данного взаимодействия заключается в том, что каждый бизнес-процесс предприятия является неотъемлемой его частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку различные функции распределены между бизнес-процессами, их можно расположить в порядке выполнения операций таким образом, что информация или продукт предыдущего является исходными данными для последующего. [3]

Такая интеграция преследует несколько целей:

1. Повышение эффективности функционирования предприятия за счет того, что каждый из ее участников заинтересован в конечном результате.

2. Возможность более быстрого получения средств для осуществления производственной программы. Поскольку процесс контроля со стороны финансовых институтов (кредиторов) заключается только в контроле всего предприятия в целом.

Для осуществления управления единым процессом руководству предприятия, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют все бизнес-процессы в рамках предприятия, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места при реализации производственных программ.

Каждый из департаментов имеет собственные функции на предприятии:

Производственный департамент - выполняет функции управления производством, а коммерческий департамент - функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования предприятия.

Юридический департамент - разрабатывает нормативные документы и дополнительные изменения в уставе предприятия, контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т.д.). [14]

В процессе управления большее внимание следует уделять финансовому департаменту, который является основным департаментом в управляющей компании.

В финансовый департамент входят:

· отдел статистики, который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

· экономический отдел, который занимается подготовкой отчетов о деятельности предприятия, анализом финансового состояния всех подразделений;

· отдел планирования, осуществляющий планирование производства в соответствии со стратегией функционирования предприятия, планирование эффективности деятельности подразделений предприятия, а также всех бизнес-процессов, составление инвестиционных проектов;

· отдел денежного регулирования, занимающийся распределением прибыли в рамках совместной деятельности всех подразделений предприятия, распределением кредитных ресурсов;

· внешнеэкономический отдел, отвечающий за установление внешнеэкономических связей, составление внешнеторговых контрактов.

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности руководства входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании всех подразделений, взаимодействие с фискальными органами, распределение прибыли в рамках бизнес-процессов. Система управления представляет собой замкнутый процесс.[3].

Управление предприятием построено по принципу федеративного устройства. Руководитель определяет политику предприятия в целом, а руководители подразделений - политику деятельности своего подразделения в соответствии с политикой и интересами предприятия. Само предприятие, в свою очередь, выступает как ответчик по всем спорам и перед государством, (например, по договорным спорам и при уплате налогов).

Поскольку каждое предприятие имеет определенные цели функционирования, управление должно вестись в соответствии с этими целями.

В то же время управление предприятием может быть затруднено тем, что информация, которая необходима для контроля за деятельностью всех подразделений, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех подразделений в конкретный момент времени.

Для эффективного осуществления процесса управления руководство предприятия должно определить и согласовать с руководителями подразделений и всех бизнес-процессов перечень и объем информации о функционировании каждой структурной единицы, предоставляемый руководству предприятия с нижних уровней управления. [19]

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

В рамках финансовой деятельности любого хозяйствующего субъекта Как правило, термин "хозяйствующий субъект" применяется как собирательный для любой из организационно-правовых форм предпринимательской деятельности: внутригосударственной, международной, в т. ч. транснациональной и т. д. В данном контексте понятие хозяйствующий субъект тождественно как понятию предприятия, так и корпорации. Непременно возникают две равноважные задачи:

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности. При этом необходимо учитывать, что привлекаемые ресурсы состоят из [37, 39]:

· акционерного (уставного) капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

· ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

· кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

· реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

Хозяйствующий субъект для привлечения ресурсов выходит на рынок ссудных капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т. д. [9]

Таким образом, инвестиционная привлекательность хозяйствующего субъекта - совокупность характеристик, позволяющая инвестору оценить насколько тот или иной объект инвестиций привлекательнее других.

В результате перед предприятием возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном так и в долгосрочном периоде. В этой связи, руководству хозяйствующего субъекта необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны в непосредственной связи с первой задачей перед обществом неизменно возникает вторая - задача распределения полученных ресурсов (инвестирования). Заметим, что инвестиции делятся на [9, 3]:

· реальные (ресурсы направляются в производственные процессы);

· финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

· интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал.

Инвестиционную привлекательность и кредитоспособность предприятия можно представить как основные составляющие его финансового потенциала.

Поскольку объем инвестиционных ресурсов предприятия ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия.

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия.[4].

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии предприятия и достижение его целей.

Поскольку предприятие представляет собой совокупность различных бизнес-процессов, выполняющих различные функции в рамках предприятия, представляется целесообразным структурировать подразделения по целям и задачам, выполняемым ими в рамках группы.

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации..

Разработки стратегии включает осуществление нескольких этапов [6]:

1. Оценка долгосрочных перспектив.

2. Прогноз развития.

3. Осознание цели.

4. Анализ сильных и слабых сторон.

5. Обобщение стратегических альтернатив.

6. Разработка критериев оптимизации.

7. Выбор оптимальной стратегии.

8. Планирование мероприятий.

После выработки общей финансовой стратегии предприятия специальные подразделения в соответствии с выработанной стратегией предприятия, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности предприятия в единое русло (директриссу или вектор) в соответствии с миссией предприятия, а с другой стороны - гибкая и продуманная финансовая стратегия позволяет высшему менеджменту предприятия планировать развитие прочих направлений деятельности. [8]

Таким образом, финансовая стратегия предприятия необходима не только руководству, но и всем сотрудникам предприятия для наилучшего выполнения ими своих обязанностей. Финансовая стратегия разрабатывается с использованием основных инструментов.

1.2 Предмет и содержание контроллинга.

Его задачи, принципы и функции

контроллинг финансовое управление

Предметом изучения контроллинга является процесс управления предприятием, включающий в себя установление целей, формирования стратегий, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей.

Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер. [11]

В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия (в экономическом смысле контроллинг — это система управления прибылью предприятия).

В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». Наиболее полно система контроллинга была впервые описана и применена в США, поэтому термин контроллер-руководитель службы контроллинга происходит от английского «controlling». [16]

В общем смысле слова, контроллинг — это система управления учетно-аналитическими специалистами. А также это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие.

Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг — это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском. [1]

В деятельности фирмы контроллинг — это целостная концепция управления предприятием, направленная на выявление шансов и рисков, связанных с получением прибыли.

Особенности контроллинга:

1) увязка оперативных финансово-экономических расчетов и стратегических решений;

2) ориентация финансово-экономических расчётов на принятие экономически обоснованных решений;

3) содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

4) новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений. [1, 15]

Исходя из вышеизложенного основными задачами контроллинга являются:

1. Выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с:

· определением фактического состояния организации и его структурных единиц;

· прогнозированием состояния и поведения экономики организации на заданный будущий момент времени;

· заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность как организации в целом, так и его структурных единиц;

· обеспечением устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей;

· поиском слабых и узких мест в деятельности предприятия.

Результативность решения выявленной проблемы во многом определяется тем, как хорошо скоординированы цели различных уровней управления, средства и методы их реализации.

2. Задача контроля и регулирования. Своевременная адаптация организации к быстро меняющимся изменениям внешней среды обусловила необходимость такого управления организацией, при котором основой стратегических решений становится выбор поведения предприятия в текущий момент, который при этом одновременно рассматривается и как начало будущего. Без соответствующей координации, контроля и регулирования обеспечить возможность успешной реакции предприятия на изменения, которые произойдут в середе, не представляется реальным. [1,18]

3. Информационное сопровождение процесса планирования. Решение этой задачи связано с:

¾ разработкой методик планирования;

¾ представлением информации для составления планов;

¾ установлением допустимых границ отклонений;

¾ анализом причин и разработкой предложений для уменьшения отклонений;

¾ учетом и контролем затрат и результатов;

¾ разработкой инструментария для планирования, контроля и принятия управленческих решений;

¾ стимулированием планирования.

Реализация всех трех задач помогает эффективно функционировать предприятию и его структурным единицам. [18]

Реализация деятельности контроллинга основывается на четырех принципах:

1. Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли. При этом цель «рост» означает увеличение производства и продажи изделий или расширение номенклатуры предоставляемых услуг, которые уже определены в плане организации. Цель «развитие» означает новые изделия, новые формы их применения, новый сервис, новые решения проблем клиентов, новые рынки и каналы сбыта, новые методы производства, новые организационные структуры и процедуры управления, т. е. для успешной деятельности предприятия и его движения вперед необходимы «инновации». Как известно, инновационные решения обычно встречают сопротивление тех, кто привык работать старыми методами. Поэтому контроллер обязан активно воздействовать на работников, тормозящих прогресс, добиваться постоянного обновления всей деятельности фирмы. Принцип движения и торможения в контроллинге создает объективные условия для постоянного выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом специфики и возможностей.

2. Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль. Способность организации к своевременному реагированию на рыночные изменения зависит от временного интервала между возникновением нового шанса или риска и конкретным действием руководства, а также от затрат времени на изменение плана и внедрение новинки. Чем продолжительнее этот интервал и велики затраты времени, тем вероятнее потери прибыли. [7,23]

3. Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Руководители организации, ее подразделения и сотрудники на практике нередко принимают тактические решения, приносящие быстрый экономический эффект и реальные выгоды в текущем плане, но не соответствующие стратегическим задачам предприятия. Принцип стратегического сознания реализуется только тогда, когда любое решение и действие оценивается в первую очередь с позиций его соответствия стратегическим программам.

4. Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи финансового контроллинга в действительности. В финансовом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел. Документирование позволяет в любой момент установить посылающего и принимающего информацию, ее содержание и дату передачи. Необходимо также оценивать достоверность и полноту информации. Благодаря принципу документирования решения по оперативным вопросам принимаются с учетом стратегической позиции фирмы, стимулируя тем самым первоочередную реализацию стратегических целей. Принцип документирования является также инструментом для контроля за соблюдением других принципов контроллинга: движение и торможение, стратегическое сознание и своевременность. [23]

Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Достижению этих целей способствует служба контроллинга, основное назначение которой — предупредить возникновение кризисных ситуаций в ближайшем и отдаленном будущем.

Для этого контроллинг обеспечивает выполнение следующих функций:

· мониторинг состояния экономики организации;

· сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

· управляющая функция;

· контроль и анализ экономичности работы подразделений;

· подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством.

Функция контроля и анализ экономичности работы подразделений и организации в целом сводится к внутреннему контролю как подразделений, так и организации в целом. Контроллинг в отличие от ревизии ориентирован на текущие результаты деятельности фирмы и не связан с документальной проверкой на местах свершения хозяйственных операций. [22]

Функцию правильного применения методики, способствующей достижению предприятием прибыли (предотвращению убытка) должен выполнять контроллёр и так, чтобы каждый сотрудник сохранял с помощью соответствующих инструментов способность к самоконтролю.

1.3 Системы и методы внутреннего финансового контроллинга

В составе механизма финансового менеджмента важная роль отводится системам и методам внутреннего финансового контроля.

Внутренний финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству. [2]

Создание систем внутреннего контроля является неотъемлемой составной частью построения всей системы управления предприятием с целью обеспечения его эффективности. Системы внутреннего контроля создаются на предприятии по линейному и функциональному принципу или одновременно сочетают в себе оба эти принципа. В основе этих систем лежит разделение контрольных обязанностей отдельных служб и их менеджеров В этих традиционных системах внутреннего контроля органической составной частью является и система финансового контроля.

В последние годы в практике стран с развитой рыночной экономикой широкое распространение получила новая прогрессивная комплексная система внутреннего контроля, организуемая в компаниях и фирмах, которая называется "контроллинг". Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название "управление по отклонениям", является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности. Система контроллинга начинает внедряться и в нашу практику. [11]

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков — финансовый контроллинг. Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевремеиное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию. [17]

Основными функциями финансового контроллинга являются:

• наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

• измерение степени отклонения фактических резуль

татов финансовой деятельности от предусмотренных;

• диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия

и существенного снижения темпов его финансового развития;

• разработка оперативных управленческих решений

по нормализации финансовой деятельности предприятия

в соответствии с предусмотренными целями и показа

телями;

• корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия. [12]

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии.

Построение системы финансового контроллинга на предприятии базируется на определенных принципах, основными из которых являются: [10]

1. Направленность системы финансового контроллинга

на реализацию разработанной финансовой стратегии предприятия. Для того, чтобы быть эффективным финансовый контроллинг должен носить стратегический характер, т.е. отражать основные приоритеты финансового развития предприятия. Это определяет целенаправленное ограничение контролируемых финансовых операций. Обширный контроль над всеми текущими финансовыми операциями не имеет смысла, так как будет лишь отвлекать финансовых менеджеров от более важных целей управления финансовой деятельностью.

2. Многофункциональность финансового контроллинга.

Он должен обеспечивать контроль приоритетных показателей финансового развития не только по предприятию в целом, но и в разрезе отдельных его центров ответственности, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечиватьвзаимосвязь контролируемых финансовых показателей.

3. Ориентированность финансового контроллинга на количественные стандарты. Эффективность контрольных действий значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями. Это не означает, что контроллинг не должен охватывать качественные аспекты — речь идет лишь о том, что эти качественные аспекты должны быть выражены в системе количественных стандартов,что исключит различное их толкование.

4. Соответствие методов финансового контроллинга специфике методов финансового анализа и финансового планирования. В процессе организации внутреннего финансового контроля необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов финансового планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов).

5. Своевременность операций контроллинга. Эта своевременность заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он долженносить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они примут серьезный характер.

6. Гибкость построения контроллинга. Внутренний финансовый контроль должен быть построен с учетом возможности приспособления к новым финансовым инструментам; к новым нормам и видам осуществления операционной инвестиционной и финансовой деятельности; к новым технологиям и методам осуществления финансовых операций. Без достаточной степени гибкости система контроллинга не будет эффективной даже в тех областях контроля финансовой деятельности, для которых она изначально строилась.

7. Простота построения контроллинга. Простейшие формы и методы внутреннего финансового контроля, построенного в соответствии с его целями, требуют меньших усилий контролирующих менеджеров и, как правило, более экономичны. Чрезмерная сложность построения финансового контроллинга может быть не понята или не поддержана его операторами а также потребовать существенного увеличения потока информации для его осуществления.

8. Экономичность контроллинга. Затраты по осуществлению финансового контроллинга должны быть минимизированы с позиций их адекватности эффекту этого контроля. Это означает, что объем расходов по организации контроллинга не должен превышать размера того эффекта (снижения затрат, прироста доходов, увеличения прибыли и т.п.), который достигается в процессе его осуществления. [17]

С учетом перечисленных принципов финансовый контроллинг на предприятии строится по следующим основным этапам :

1. Определение объекта контроллинга

2. Определение видов и сферы контроллинга

3. формирование системы приоритетов контролируемых показателей

4. разработка системы количественных стандартов контроля

5. Построение системы мониторинга показателей, включаемых в финансовый контроллинг

6. формирование системы алгоритмов действий по устранению отклонений.

Содержание и последовательность этапов построения системы финансового контроллинга на предприятии. [5]

1. Определение объекта контроллинга. Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объектом финансового контроллинга являются управленческие решения по основным аспектам финансовой деятельности предприятий.

2. Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды: стратегический контроллинг; текущий контроллинг; оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

3. Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида финансового контроллинга, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями. [21]

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности; для отдельных направлений финансовой деятельности предприятия; для различных аспектов формирования, распределения и использования финансовых ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности.

4. Разработка системы количественных стандартов контроля. После того, как определен и ранжирован перечень контролируемых финансовых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п.

5. Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят "следящая система") составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприя тии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров Отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Построение системы мониторинга контролируемых финансовых показателей охватывает следующие основные этапы: [13,16]

а) Построение системы информативных отчных показателей по каждому виду финансового контроллинга основывается на данных финансового и управленческо го учета. Эта система представляет собой так называемую "первичную информационную базу наблюдения", необходимую для последующего расчета агрегированных по предприятию отдельных аналитических абсолютных и относительных финансовых показателей, характеризующих результаты финансовой деятельности предприятия.

б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой финансовых показателей. При этом обеспечивается;

¾ Построение системы информативных отчетных показателей по каждому виду финансового контроллинга.

¾ Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля.

в) Определение структуры и показателей форм контрольных отчетов исполнителей - призвано сформировать систему носителей контрольной информации. Для обеспечения эффективности контроллинга.

Такая форма отчета должна быть стандартизирована и содержать следующую информацию:

— фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным);

— размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного;

— факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее:

— объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим;

— указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения.

Форма стандартного контрольного отчета (рапорта) исполнителя дифференцируется в соответствии с содержанием доведенного ему бюджета (плана). [16, 20]

г)Определение контрольных периодов по каждому виду финансового контроллинга и каждой группе контролируемых показателей. Конкретизация контрольного периода по видам контроллинга и группам показателей определяется "срочностью реагирования", необходимой для эффективного управления финансовой деятельностью на данном предприятии. С учетом этого принципа выделяют:

— недельный (декадный) контрольный отчет;

— месячный контрольный отчет;

— квартальный контрольный отчет.

д)Установление размеров отклонений фактических результатов контролируемых показателей от установленных стандартов - осуществляется как в абсолютных, так и в относительных показателях. Так как каждый показатель содержится в контрольных отчетах исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы:

— положительное отклонение;

— отрицательное "допустимое" отклонение;

— отрицательное "критическое" отклонение.

Для проведения такой градации на каждом предприятии должен быть определен критерий "критических" отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия "критического" отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду. [12,16]

е) Выявление основных причин отклонений фактических результатов контролируемых показателей от установленных стандартов - проводится по предприятию в целом и по отдельным "центрам ответственности". В процессе такого анализа выделяются и рассматриваются те показатели финансового контроллинга, по которым наблюдаются "критические" отклонения от целевых нормативов, заданий текущих планов и бюджетов. По каждому "критическому" отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритетов первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей.

В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и методов финансового анализа.

Разработанная система мониторинга должна корректироваться при изменении целей финансового контроллинга и системы показателей текущих планов и бюджетов.

6. Формирование системы алгоритмов действий по устранению отклонений является заключительным этапом построения финансового контроллинга на предприятии. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах.

а) "Ничего не предпринимать". Эта форма реагирования предусматривается в тех случаях, когда размер отрицательных отклонений значительно ниже предусмотренного "критического" критерия.

б) "Устранить отклонение". Такая система действий предусматривает процедуру поиска и реализации резервов по обеспечению выполнения целевых, плановых или нормативных показателей. При этом резервы рассматриваются в разрезе различных аспектов финансовой деятельности и отдельных финансовых операций.

в) Изменить систему плановых или нормативных показателей ". Такая система действий предпринимается в тех случаях, если возможности нормализации отдельных аспектов финансовой деятельности ограничены или вообще отсутствуют. В этом случае по результатам финансового мониторинга вносятся предложения по корректировке системы целевых стратегических нормативов, показателей текущих финансовых планов или отдельных бюджетов. В отдельных критических случаях может быть обосновано предложение о прекращении отдельных производственных, инвестиционных и финансовых операций и даже деятельности отдельных центров затрат и инвестиций. [4, 16]

Внедрение на предприятии системы финансового контроллинга позволит существенно повысить эффективность всего процесса управления его финансовой деятельностью.

2. Организация системы финансового управления строительной компанией «Логопром Сормово» с применением технологии контроллинга

Строительный бизнес в нашей стране пребывает в стадии стремительного роста. Чтобы иметь возможность постоянно держать руку на пульсе финансовых процессов, некоторые топ-менеджеры уже сделали реальные шаги в сторону изменений планирования и учета в своих компаниях.

По показателям роста объемов производства и продаж, уровню рентабельности строительство оставляет далеко позади многие секторы экономики, которые по праву считаются привлекательными и перспективными для вложения капитала.

Такая ситуация сложилась благодаря нескольким факторам.

Во-первых, значительное превышение спроса над предложением на рынке жилой недвижимости. Развитие технологий ипотечного кредитования, продолжающийся процесс активной миграции населения в крупные города, рост благосостояния граждан — все это приводит к тому, что число желающих стать счастливыми обладателями новой квартиры в несколько раз больше, чем количество застраиваемых жилплощадей. Повинуясь законам рынка, цены на жилье поднимаются. Квартира, прибавляющая в цене за год 20—30%, является очень выгодным объектом инвестиций. Покупатели, приобретающие квартиры с целью сохранить и приумножить свои сбережения, еще больше увеличивают спрос. Во-вторых, продолжает расти рынок розничной торговли. Вводимые в эксплуатацию и реконструируемые торговые помещения не могут удовлетворить потребности операторов ритейла.

Присутствуя в отрасли, находящейся в стадии бурного роста, строительные компании в большинстве своем просто «обречены» на получение прибыли с солидным уровнем рентабельности. Может быть это влияет на то, что в строительных компаниях слабо применяются такие технологии как бюджетирование и управленческий учет. Многие руководители мало внимания уделяют контролю затрат до тех пор, пока цена с лихвой покрывает издержки.

Но поговорка гласит, что «Король должен думать о завтрашнем дне». Поэтому многие прогрессивные управленцы все чаще начинают задумываться о построении комплексной системы планирования и учета. В будущем рынок обретет состояние равновесия и тогда эффективная управленческая система станет одним из конкурентных преимуществ. Да и сейчас важно понимать, что сэкономленные деньги — это заработанные деньги, а высокие прибыли — не повод смотреть сквозь пальцы на издержки.

Зачастую строительные холдинги строят управление с помощью тарифов, по которым идут расчеты между юридическими лицами, входящими в его структуру. При этом основной упор делается на планирование тарифов и практически не уделяется внимание фактическим издержкам подразделений. В результате головное предприятие получает нормативную прибыль, а общий финансовый результат по холдингу оказывается намного ниже ожидаемого.

Уже сейчас можно привести первые примеры разработки на строительном предприятии целостной управленческой системы. Практика показала, что при построении системы приходится сталкиваться со многими вопросами, связанными с особенностями строительной отрасли. Одна из особенностей — исторически сложившаяся культура учета материальных ресурсов на стройке. Персонал, работающий в стройподразделениях, не привык к постоянному контролю расходов. Их желание — по-старинке иметь определенный задел для списания — никак не вяжется с новыми методами учета. Поэтому нужно быть готовым к тому, что некоторые сотрудники могут явно или скрыто противодействовать процессу изменений.

Но главная особенность строительства — длительный цикл производства. Сроки возведения строительных объектов измеряются месяцами, поэтому даты начала и конца строительства могут находиться не только в разных отчетных кварталах, но и годах. Большой объем незавершенного производства и низкая оборачиваемость оборотных средств требует постоянной мобилизации ресурсов как собственных, так и заемных.

Периоды формирования доходов и расходов по объекту строительства не совпадают, что накладывает отпечаток на процесс планирования и получения отчетных данных о прибылях и убытках, пригодных для принятия управленческих решений. Для получения прогнозных показателей, пригодных для принятия решений, необходимо организовать систему долгосрочного планирования (2—3 года). Необходимо также проводить помесячную (либо поквартальную) корректировку бюджетов с учетом текущих изменений во внешней и внутренней среде предприятия. Корректировки необходимы для оперативного реагирования на множество ценовых и неценовых факторов, оказывающих влияние на бизнес.

Используя данные бухгалтерского учета, невозможно провести качественный анализ затрат и доходов в требуемой аналитике. Зависимость бухучета от налогового учета зачастую приводит к списанию фактически непонесенных затрат для оптимизации налогообложения, что тоже не добавляет информативности отчетным формам.

Выход один — необходимо использовать данные управленческого учета, собираемые и группируемые с учетом требований основных потребителей информации. На основании этих данных формировать отчет о прибылях и убытках, который представит реальную картину о рентабельности бизнеса и его структурных составляющих.

Очень важную роль в процессе планирования играет бюджет движения денежных средств. При его составлении стоит уделить особое внимание графику поступления денег с учетом выбранного порядка расчетов с покупателями. Многие строительные компании часто применяют схемы инвестирования строительства квартир. Покупатель по частям оплачивает стоимость квадратных метров жилья на протяжении всего периода строительства. При этом застройщик привлекает в оборот заемные средства, не обременяясь процедурами оформления кредитов в банковских учреждениях, а покупатель может планировать и регулировать конечную стоимость покупки, зная, что цена за квадратный метр возрастает с приближением срока сдачи дома. Как правило, применение схемы инвестирования строительства квартир приводит к тому, что в некоторые периоды строительства у компании появляются временно свободные деньги. Целесообразно определить оптимальную сумму и срок размещения свободных средств, используя депозит или другой краткосрочный финансовый инструмент, с тем, чтобы получить максимальный доход без потери ликвидности. Планируя расходную часть бюджета ДДС, необходимо максимально детально увязать ее с графиком строительства, чтобы избежать замораживания средств в остатках материалов и дебиторской задолженности поставщиков.

|

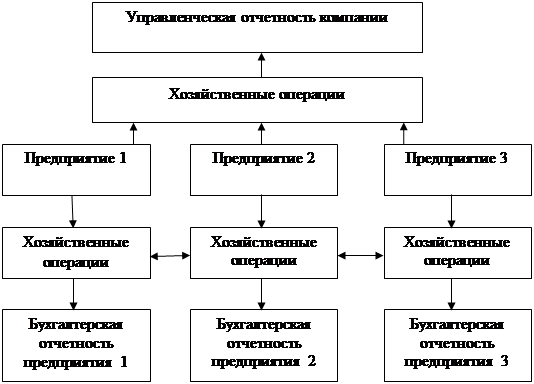

Рис.1. Схема учета в холдинговой компании «Логопром Сормово»

Крупный строительный холдинг, занимая одно из лидирующих положений на рынке и постоянно увеличивая количество одновременно возводимых объектов, столкнулся с проблемой. Она состояла в отсутствии у собственника и топ-менеджмента инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.

Для решения проблемы руководство приняло решение о привлечении сторонней компании для проведения финансового консалтинга. Нужно было разработать новую систему финансового управления, которая учитывала бы множество специфических особенностей отрасли. Работа по внедрению системы финансового управления была проведена в несколько этапов.

Так как компания представляет собой холдинговую структуру, в которой несколько предприятий (юридических лиц) оказывают различные подрядные работы для головного предприятия-застройщика, на первом этапе работ была разработана и внедрена единая методология управленческого учета, ведущегося параллельно с бухгалтерским. Это позволило вести учет и получать отчетность по всем предприятиям, входящим в компанию, рассматривая их как единый бизнес (рис. 1).

В результате есть возможность получать информацию из управленческого учета о реальной себестоимости, доходах и расходах, движении денег. Такая информация доступна как по всей компании или подразделениям, так и по отдельным объектам. При этом исключаются искажения, которые были бы неизбежны, если взаимоотношения между предприятиями учитывались как у независимых субъектов хозяйствования.

Кроме того, в управленческом учете был разработан набор справочников. Вносимые в автоматизированную систему первичные документы дополняются аналитической информацией, набор значений которой хранится в справочниках. Аналитическая информация позволяет формировать разнообразные отчеты с нужной детализацией и отбором необходимых параметров по статьям: объекты строительства, виды затрат, подразделения, этапы работ, группы материалов, материально-ответственные лица и т. д. Второй этап работ представлял собой разработку системы бюджетирования. Были разработаны унифицированные формы бюджетов для долгосрочного и текущего планирования и порядок составления и сведения бюджетов.

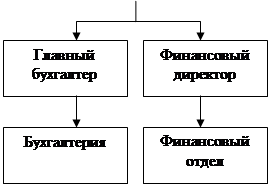

Этот этап дополнительно потребовал изменения организационной структуры предприятия с увеличением полномочий финансового департамента и определением финансовых функций его подразделений (рис. 2). Для формализации изменений были составлены положения о службах и должностные инструкции.

|

|

|

|

|

Рис.2. Организационная схема взаимоотношений

финансовых служб компании«Логопром Сормово»

Новая структура сконцентрировала финансовые функции под началом финансового директора. Это позволило предотвратить конфликт интересов между бухгалтерией и финансовыми отделами и четко определить для них области задач и ответственности. Увеличение функций и полномочий финансового директора предоставило ему дополнительные рычаги влияния на другие подразделения компании в части организации бюджетирования и управленческого учета. «Побочным эффектом» проведенных изменений явилось начало процесса формализации отношений между всеми подразделениями компании, вылившейся в составление положений и должностных инструкций для всех служб.

Последним этапом разработки системы управления стало написание бюджетного регламента, в котором были четко определены ответственные исполнители подразделений и порядок согласования, утверждения и сведения бюджетов. Были определены также формы, порядок и сроки составления основных отчетов для руководства. В заключение в компании было утверждено положение о бюджетировании, которое «узаконило» и закрепило приоритетное значение для компании новой системы планирования.

С запуском в эксплуатацию новой системы предприятие начало работу по полной схеме контроллинга, который включает в себя долгосрочное, краткосрочное и оперативное планирование, управленческий учет, анализ и контроль показателей с помощью отчетных данных.

В процессе своей деятельности для достижения основной цели, то есть получения прибыли, предприятие осуществляет множество операций с различными ресурсами, в частности,— материальными, финансовыми, трудовыми, нематериальными. Для получения ответов на вопросы о движении и наличии, эффективности и целесообразности использования ресурсов, а также источников их привлечения, как раз служит технология контроллинга.

Контроллинг схематично состоит из нескольких основных стадий, которые, постоянно следуя друг за другом, обеспечивают непрерывный процесс получения, обработки и оценки управленческой информации. Схема контроллинга, которая была внедрена на предприятии, представлена на рис. 3.

Рис.3. Схема контроллинга предприятия «Логопром Сормово»

Из представленной схемы видно, что первой стадией контроллинга является непосредственно учетный процесс (п. 1). Первым его можно назвать достаточно условно, так как в цикле контроллинга он всегда следует за предваряющим его планированием (п. 4). В ходе учетного процесса происходит отражение хозяйственных операций в учетной системе с использованием аналитики, которая отвечает требованиям пользователя по группировке активов и пассивов, доходов и расходов.

Имея данные, накопленные в ходе учетного процесса, переходим ко второй стадии контроллинга — составление управленческой отчетности (п. 2). Основными итоговыми формами отчетности являются:

¾ отчет о доходах и расходах;

¾ отчет о движении денежных средств;

¾ баланс.

Кроме того, составляются вспомогательные отчеты для руководителей подразделений в требуемой аналитике.

Третьей стадией контроллинга является проведение анализа на основании плановых и отчетных данных, расчета отклонений показателей и выявления причин таких отклонений (п. 3).

Заключительной стадией контроллинга выступает планирование деятельности предприятия на основании:

¾ стратегических целей бизнеса;

¾ тактических задач руководства;

¾ информации, полученной в результате анализа и контроля учетных данных.

Благодаря проведенным изменениям в системе финансового управления, процесс планирования в компании стал постоянным, учитывающим изменения внешнего окружения предприятия и внутрифирменные процессы.

Опираясь на данные управленческого учета, имея планы-бюджеты и оперативные отчеты, финансовое подразделение компании может эффективно осуществлять текущее финансовое планирование и управление оборотными средствами.

Усиление роли управленческого учета в процессе принятия решений, предоставило возможность реально оценить результаты хозяйственной деятельности как всего бизнеса, так и его отдельных подразделений, позволило компании проводить мероприятия по увеличению эффективности отдачи вложенного капитала, минимизировать риски размещения свободных средств и получить дополнительное конкурентное преимущество на рынке за счет готовности работать в условиях строгой внутренней экономии и контроля.

Заключение

Финансовый учет не только служит источником информации для внутренних служб учета и построения на их базе контроллинга, но и одновременно представляет собой самостоятельную область применения концепции контроллинга. Среди задач финансового контроллинга также следует назвать:

· обеспечение ликвидности предприятия;

· согласование финансового учета и внутреннего производственного учета с тем, чтобы, например, последствия введения новых продуктов или расширения рынка проявлялись не только в расчетах результата, но и в плане-балансе и отчете о прибылях/ убытках;

· прояснение с помощью бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами, поскольку именно посредством бюджета осуществляется управление имеющимися (финансовыми) ресурсами на уровне отдельных источников успеха (например, групп продуктов);

· использование на практике финансово-экономических показателей.

В условиях возрастающей конкуренции и стремительного развития технологий успех деятельности компании во многом зависит от тонкой настройки внутренних корпоративных процессов, в особенности от эффективной организации финансовой структуры. Сегодня контроллинг представляет собой организацию финансовой функции в компании. Она должна быть построена таким образом, чтобы обеспечить оптимальный коммуникационный и информационный процесс. Это, в свою очередь, должно способствовать достижению стратегических целей бизнеса, таких как обеспечение прибыльности и рост стоимости компании.

В практической части курсового проекта была рассмотрена организация системы финансового управления строительной компанией «Логопром Сормово» с применением технологии контроллинга.

Крупный строительный холдинг столкнулся с проблемой. Она состояла в отсутствии у собственника и топ-менеджмента инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.

Для решения проблемы руководством было принято решение о привлечении сторонней компании для проведения финансового консалтинга. Возникла необходимость в разработке новой системы финансового управления, которая учитывала бы множество специфических особенностей отрасли. Работа по внедрению системы финансового управления была проведена в несколько этапов.

С запуском в эксплуатацию новой системы предприятие начало работу по полной схеме контроллинга, который включает в себя долгосрочное, краткосрочное и оперативное планирование, управленческий учет, анализ и контроль показателей с помощью отчетных данных.

Благодаря проведенным изменениям в системе финансового управления, процесс планирования в компании стал постоянным, учитывающим изменения внешнего окружения предприятия и внутрифирменные процессы.

Список литературы

1. Анискин Ю.П. Планирование и контроллинг. — М.: Кнорус, 2009;

2. Бланк И. А. Финансовый менеджмент: Учебный курс. — К.: Ника-Центр, 2009;

3. Ван Хорн Дж. Основы управления финансами. — М.: Финансы и статистика, 2007;

4. Голов С. Ф. Управленческий бухгалтерский учет. — К.: Скарби, 2008

5. Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2008;

6. Друри К. Введение в управленческий и производственный учет. — М.: Аудит, Юнити, 2008;

7. Друри К. Управленческий и производственный учет. — М.: Аудит, Юнити-Дана, 2009;

8. Информационное обеспечение внутреннего контроля стратегии бизнеса: научно-производственное издание. Под ред. Л. А. Сухаревой. — Донецк: ДГКИ, 2008;

9. Каплан Роберт С., Нортон Дейвид П. Организация, ориентированная на стратегию: Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2008;

10. Карпова Т.П. Основы управленческого учета: Учеб. пособие. — М.: Инфра-М, 2007;

11. Контроллинг - как инструмент управления предприятием. Под ред. Н.Г. Данилочкиной. - М.: Аудит, Юнити, 2008;

12. Костырко Л.А. Стратегия финансово-экономической деятельности хозяйствующего субъекта: методология и организация. Монография. — Луганск: изд-во ВНУ им. В.Даля, 2007;

13. Контроль в системе внутрипроизводственного хозрасчета / Б.И. Валуев, Л. П. Горлова, В. В. Муравская и др. — М.: Финансы и статистика, 2008;

14. Любанова Т. П., Мясоедова Л. В., Олейникова Ю. А. Стратегическое планирование на предприятии: Учебное пособие. — М.: Приор, 2007;

15. Майер Э. Контроллинг как система мышления и управления: Пер. с нем. / Под ред. С. А. Николаевой. — М.: Финансы и статистика, 2007;

16. Манн.Р. Контроллинг для начинающих: система управления прибылью. — М.: Приор, 2007;

17. Мескон М. X., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. — М.: Дело, 2007;

18. Петренко С.Н. Контроллинг: Учебное пособие. — Киев: Кика-Центр, Эльга, 2008;

19. Попова Л.В. Контроллинг: уч. Пособие. — М.: Юнити, 2009;

20. Попова Р.П. Финансы предприятий. — М.: Юнити, 2008;

21. Румянцева Е.Е. Финансовая организация и финансовые технологии управления предприятием. — М.: Приор, 2007;

22. Уткин Э.А., Мырынюк И. В. Контроль и контроллинг. Контролинг и планирование: российская практика. — М.: Юнити, 2009;

23. Фольмут Х.Й. Инструменты контроллинга от А до Я. — М.: Финансы и статистика, 2008.