| Скачать .docx |

Курсовая работа: Управление инновационными рисками

Содержание

Введение

1. Неопределенность как неотъемлемая черта инновационных процессов

2. Классификация рисков инновационной деятельности

3. Оценка рисков и методы управления инновационными рисками

Заключение

Список использованной литературы

Управление рисками является одной из важнейших функций управления, содержание которой определяется уровнем развития экономики в целом и особенностями переживаемого исторического этапа развития общества. Так, в период, когда основная деятельность компаний была нацелена на организацию промышленного производства в больших масштабах, активно развивались такие прикладные дисциплины менеджмента как финансовое планирование, логистика. Управление рисками основывалось в основном на интуиции менеджеров и ограничивалось использованием традиционных методов страхования. В последующие годы основной упор в развитии управленческих методов делался на развитие маркетинга. На первое место вышли задачи стратегического планирования, проведения комплексного анализа хозяйственной деятельности предприятий, оценки экономической эффективности, управления качеством продукции. Особое внимание уделялось развитию управленческого инструментария по работе с рыночными рисками. Начался процесс Интеграции функций управления в виде таких направлений, как финансовый менеджмент, управленческий учет, консалтинг и др. Начиная с 80-х годов все отчетливее стала проявляться тенденция глобализации мировой экономики, что не только обусловило серьезные структурные сдвиги на уровне международного бизнеса и финансов, но и оказало существенное влияние на состояние национальных экономик отдельных стран. Важнейшими факторами влияния на этот процесс явились достижения научно-технического прогресса (компьютеры и телекоммуникации), сокращение вмешательства государства в экономику и финансы, прежде всего, в таких развитых странах как США, Великобритания и Япония, рост потоков капитала на международном уровне и повышение их мобильности. В настоящее время трудно сказать, как далее будет развиваться этот процесс, однако уже сейчас можно выделить следующие важнейшие последствия глобализации.

1. Произошли структурные изменения в отношениях между сырьевыми и промышленно развитыми странами. Осуществлен и продолжает развиваться переход промышленно развитых стран от трудоемкого к наукоемкому производству. Повысилось значение международного движения капитала в мировой торговле. Возросла степень диверсификации многонациональных корпораций, в том числе международного инвестирования в совместные предприятия и соглашения о партнерстве.

2. Увеличилась масштабность и число системных финансовых кризисов (только за последние 20 лет они наблюдались в 93 странах, включая пять стран с развитой экономикой /121/). Это свидетельствует, с одной стороны, о том, что стремительное развитие рынков высоких технологий, сконцентрировавших новейшие достижения НТП, не явилось достаточной гарантией стабильного развития общества. С другой стороны, оказались несостоятельными такие институты мировой экономической системы, как МВФ, МБРР и ВТО, главнейшими задачами которых являлись выработка и реализация различных политик по избежанию критических ситуаций и стимулированию развития экономических отношений, как на глобальном, так и на национальном уровне.

3. Как никогда ранее обострилась конкуренция в области внедрения научно-технических достижений. Сократился до минимума тот период времени, который обеспечивал конкурентное преимущество и эффективное использование инноваций. Актуальным становится требование обеспечения непрерывного потока инноваций, пусть даже и не всегда экономически оправданных в отдельности, но которые дадут основу для качественно более высокого уровня производства в будущем.

4. К началу XXI века стало очевидным, что многие классические разработки в области менеджмента (включая организацию, планирование, управление финансами, маркетинг, системы учета и анализа) оказались не в состоянии обеспечить необходимую теоретическую поддержку в изучении новых явлений в экономике и создании инструментов по управлению ею. За последнее время, кроме дальнейшего развития традиционных дисциплин, появилось немало новых разработок (реинжиниринг, контроллинг, риск-менеджмент, антикризисное управление и т.д.), в которых одно из центральных мест занимает анализ и оценка рисков в различных областях деятельности. Категории «риск» и «оценка риска» стали неотъемлемой частью в раскрытии содержания практически всех управленческих функций.

5. Значительно повысилась «уязвимость» для внешних рисков отдельных предприятий, поскольку в силу общих тенденций повысился уровень их интеграции в общеэкономические связи.

Последствия глобализации для России оказались не столь масштабными. Влияние внешних факторов нестабильности в сочетании с внутренними противоречиями (экономика переходного периода, слабое развитие рынка инноваций научно-технической сфере, отставание развитых методов и инструментов управления хозяйствующими субъектами в рыночной экономике, вследствие отсутствия достаточного практического опыта, несовершенство законодательной базы) может усилить негативное воздействие на российскую экономику.

Несмотря на то, что в Российской Федерации вопросами риска занимаются такие организации, как Информационно-аналитический центр управления инвестициями и коммерческими рисками при Торгово-промышленной палате РФ и Центр рисковых инвестиций Института экономики и организации предпринимательства Российской Академии естественных наук, вопросы управления рисками именно в инновационном менеджменте практически нигде не рассматриваются. Исследования, в которых поднимается данный вопрос, концентрируют свое внимание, как правило, только на предварительном отборе проектов и формировании портфелей, что не позволяет в полной мере применять их методы при реализации инновационных проектов и требуют дальнейшего развития.

Таким образом, актуальность выбранной темы обуславливается следующим.

1. Для современных экономических систем характерным является повышение неопределенности их поведения в силу усложнения и ускорения протекающих в них процессов и увеличения масштабов последствий принимаемых решений. Особенное значение это имеет в отношении процессов, связанных с освоением инноваций, как определяющего фактора экономического развития организации.

2. Существующий уровень теоретических и прикладных разработок в области управления рисками не всегда может использоваться в инновационном менеджменте в силу его специфики, и следовательно, необходимо их совершенствование и развитие. Объективное и своевременное выявление и оценка рисков становится определяющим условием успешности принимаемых управленческих решений и инновационных проектов в целом.

3. Используемые методы и способы оценки рисков реализации инновационных проектов, а также применение их на практике носят, как правило, разрозненный характер, что не всегда позволяет провести сравнительный анализ различных проектов с точки зрения их эффективности и целесообразности.

1. Неопределенность как неотъемлемая черта инновационных процессов

Вся предпринимательская деятельность фирмы, и особенно ее инновационная составляющая, связана с ситуацией неопределенности, которая, в конечном счете, характеризует случайное на рынке и в деятельности фирмы. На последнем положении следует остановиться особо. Вопрос должен быть поставлен следующим образом: присутствует ли в оперативном управлении деятельностью фирмы элемент неопределенности, присущий реализации самого процесса управления?

Математическая формулировка задачи программирования траектории движения объекта сводится к определению начальных условий, условий на момент окончания управления и класса допустимых функций управления, которые переводят объект из начального в конечное желаемое состояние. Оптимизация управления сводится к обеспечению экстремума некоторого критерия оптимальности (минимум затрат, времени процесса управления и т.д.). Строгая математическая постановка задачи неизбежно упирается в принципиальную невозможность точного определения (измерения) начальных условий объекта. Чем больше погрешность таких измерений, тем больше будет отклонение траектории объекта от желаемого. Следует учесть, что далее на этот процесс накладываются внешние возмущения и неточности определения конечного положения. Предельно достижимая в конкретных случаях точность измерений определяется характером измерительной ситуации, выделенным измерительным ресурсом и множеством ситуаций, на котором определяется принятая за критерий точности характеристика погрешности. Требования к точности измерений устанавливаются исходя из априорных оценок допустимых уровней ошибок первого и второго рода ("пропуск" или "ложная тревога"). Если требования к качеству измерений устанавливаются в виде допустимого уровня потерь, то по этим требованиям определяются допустимые значения ошибок первого и второго рода, а по ним – требуемая точность измерений [34].

Поскольку характер и параметры внешних (и внутренних) возмущений объекта для экономико-производственных (и особенно инновационных) систем не могут быть определены с достаточной надежностью, управление таким процессом принципиально должно быть адаптивным, при котором происходит подстройка параметров и структуры регулятора в процессе управления

Итак, "неопределенность" - один из главных признаков инновационного проекта. Тогда совершенно естественен вопрос об отношениях инноватора к риску, о риск-менеджменте инноваций, о балансе доходности и риска при конкретных инновационных проектах. Следует отметить основные компоненты концепции риска для инновационных проектов:

· риск имеет место по отношению к будущему, а, значит, тесно связан с принятием решения;

· категории "неопределенность" и "риск" тесно связаны, однако это не синонимы;

· риск возникает в тех случаях, когда надо принять решение (один из вариантов перевода слова "риск" - "принятие решения, результат которого неизвестен");

· риск субъективен, а неопределенность объективна;

· для инновации справедливо правило: "если нет риска, то нет и ничего нового" - инновация, как орудие глобальной конкуренции, становится бессмысленной.

Цена риска для принимающего решение связана с вероятностью наступления события риска и величиной ущерба от этого события. Субъективная сторона риска связана с индивидуальным отношением к его последствиям ЛПР, его толерантности по отношению к риску. Отношение инвестора к риску можно описать кривыми индифферентности, а также в терминах теории полезности.

Итак, можно суммировать главное следующим образом:

· неопределенность - объективное условие существования риска;

· необходимость принятия решения - субъективная причина существования риска;

· будущее - источник риска;

· величина потерь - основная угроза от риска;

· возможность потерь - степень угрозы от риска;

· взаимосвязь "риск-доходность" – стимулирующий фактор принятия решения в условиях неопределенности;

· толерантность к риску - субъективная составляющая риска.

Любой риск инновационного проектирования многогранен в своих проявлениях и представляет собою сложную конструкцию из элементов других рисков. Проявления риска индивидуальны для каждого участника ситуации (председатель совета корпорации, президент, основные вице-президенты, руководитель разработки, основные специалисты, маркетологи, финансисты и т.д.).

Таким образом, риск инновационного проекта - это система факторов, проявляющаяся в виде комплексов рисков, индивидуальных для каждого участника проекта в количественном и качественном отношениях [35]. Такую систему можно представить в следующем виде:

,

,

где n - возможное количество отдельных рисков;

m - число участников выполнения проекта,

Rij – частный риск для частного участника процесса.

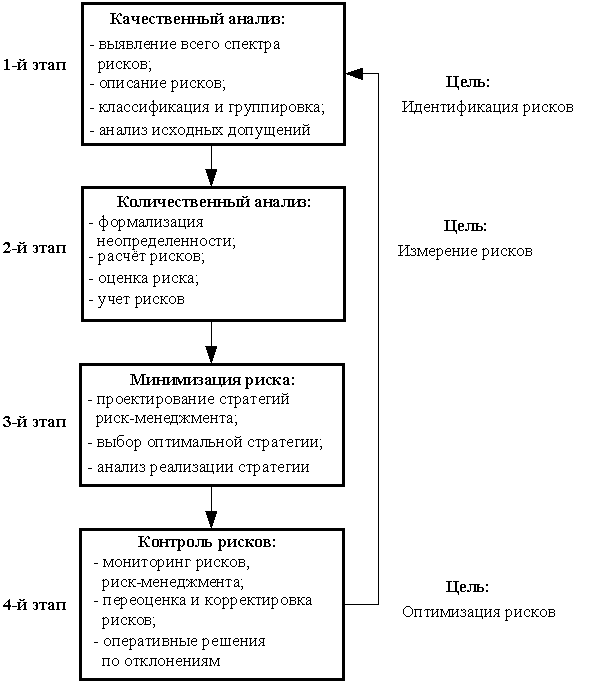

Итак, значение любого риска для каждого участника индивидуально, а общий риск инновационного проекта есть сложная система частных (в том числе, индивидуальных) рисков со сложными многочисленными связями. Система риск-менеджмента инновационного проекта должна содержать стадии в соответствии с рис.1

Рис. 1. Структура риск-менеджмента инновационного проекта

2. Классификация рисков инновационной деятельности

При организации системы управления рисками инновационного проекта на предприятии необходимо помнить, что эффективность действия данной структуры определяется, прежде всего, соблюдением принципа синергетического эффекта. Данный принцип предполагает, что совокупный результат действий любой системы определяется, во-первых, степенью целевой и действенной однонаправленности ее компонентов, а во-вторых, качеством работы каждого из них. При этом лимитирующими факторами совокупной эффективности этой системы будут являться параметры наиболее слабого из ее звеньев. Из этого следует, что в задаче повышения эффективности риск-менеджмента в рамках управления инновационным проектом не существует второстепенных элементов, и оптимизация действий каждого из них является стратегически важной задачей для предприятия. Это относится и к одному из ключевых этапов риск-менеджмента — задаче классификации рисков.

На сегодняшний день у авторов в области данной проблематики нет единой точки зрения не только относительно того, какой является оптимальная классификационная система рисков инновационного проекта, но и должна ли эта классификация разрабатываться как самостоятельная система, или базой для нее может служить общая, универсальная классификация рисков, разработанная безотносительно к специфике деятельности экономического субъекта и природе инновационного проекта.

Для ответа на данный вопрос необходимо обратить внимание на то, что на сегодняшний день в теории риск-менеджмента так и нет единой общепринятой системы классификации рисков не только с точки зрения самого спектра позиционируемых в ней элементов, но и относительно параметров их разделения на некие целевые, признаковые подмножества. В результате в трудах различных авторов риски в общей сложности представлены более чем 220 видами в различных классификационных комбинациях. При этом анализ постоянно расширяющегося круга работ, посвященных выработке единой структуры рисков, позволяет сделать вывод о том, что авторы в своей совокупности не только не пришли к созданию универсального подхода к этой проблеме, но и не имеют тенденции приблизиться к ней.

Причиной тому, на наш взгляд, является тот факт, что на сегодняшний момент не решен более фундаментальный вопрос относительно возможности существования подобной универсальной классификации в принципе. Мы же считаем неправомерной постановку этой задачи. Подобная точка зрения сформирована на основе обращения к одному из главных принципов, лежащих в основе процесса принятия решений. Принцип заключается в том, что решение и выбор параметров его оптимальности всегда определяются конкретной задачей и характеристикой продуцирующего ее субъекта, а также конкретной факторно-временной ситуацией. Таким образом, классификация риска как самоцель, безотносительно к вышеперечисленным факторам, неправомерна.

Из вышесказанного следует логический вывод: невозможно взять за основу стандартную классификацию рисков применительно к вопросам управления ими в рамках менеджмента инновационного проекта не только в силу отсутствия на данный момент такого универсального решения, но и невозможности его создания в принципе. Для каждой конкретной задачи классификация риска будет самостоятельным решением, так как природа риска, сопровождающего определенный вид деятельности, имеет свою определенную специфику, задающую целесообразность наличия в системе классификации тех или иных признаков. В силу того, что риск инновационного проекта — это в принципе особая дефиниция, отличная от совокупности рисков традиционной деятельности предприятия по причине специфических характеристик самого инновационного проекта, классификация этих рисков, а также должна быть отличной от других систем.

Для того чтобы выяснить, какой должна быть система классификации рисков инновационного проекта, необходимо, прежде всего, определиться с постановкой цели ее разработки. Эта цель должна соответствовать задаче системы риск-менеджмента в рамках управления инновационным проектом. Задача риск-менеджмента заключается в выработке оптимальной системы подготовки и реализации совокупности действий с целью снижения опасности принятия ошибочного решения и снижения возможных негативных последствий нежелательного развития событий в ходе реализации принятого решения. Таким образом, задачей классификации рисков должна быть оптимизация предоставляемой информации о рисках как базы для определения целесообразности применения тех или иных методов управления ими.

Из этого следует, что данная классификация должна предоставлять возможность получать информацию не только о системе рисков, сопровождающих инновационный проект, то есть получать достоверную «рискограмму» проекта, но и о параметрах управления ими. При этом оптимальным набором признаков классификации рисков инновационного проекта будет такая совокупность классификационных параметров, которая будет способна наиболее полно отразить взаимосвязь задач управления рисками, применимых в данной ситуации, методов управления рисками, природы рисков инновационного проекта, характеристик конкретного предприятия и внешней среды, а также самого инновационного проекта. Классификация рисков в конечном итоге должна предоставлять возможность делать адекватные выводы об оптимальности той или иной схемы управления рисками и управления инновационным проектом в целом.

Таким образом, классификационные признаки определяются совокупностью параметров, главными из которых являются цель ее разработки и особенность природы классифицируемого явления. Выбор параметров должен производиться на основе учета этих факторов. Поэтому при разработке классификации рисков мы предлагаем использовать методику сквозного отражения взаимосвязи характеристик риска инновационного проекта, классификатора и цели данной классификации.

Сущность риска инновационного проекта, информацию о которой необходимо принять во внимание при разработке системы классификации рисков, можно описать через ряд характеристик. При этом в рамках данной статьи мы не ставим целью проведение прямого сопоставления понятий риска и риска инновационного проекта. Наша задача — дать через систему представленных ниже утверждений наиболее полное представление о риске самого инновационного проекта. Основными, на наш взгляд, характеристиками риска инновационного проекта являются следующие характеристики:

Риск инновационного проекта — это совокупность рисков, состоящая из ряда элементов, специфических конкретно для данного инновационного проекта, реализуемого в среде конкретного экономического субъекта и рисков, характерных для традиционных бизнес процессов.

Данный риск — это всегда совокупность рисков, продуцируемая определенным объектом (совокупностью источников) хозяйственной деятельности предприятия и внешней среды.

Риск инновационного проекта в силу объективно существующей неопределенности среды, в которой осуществляется сам инновационный проект, никогда не бывает нулевым.

В основе риска инновационного проекта лежит возможность альтернативных решений.

Риск связан с возможностью возникновения убытков, с вероятностью недостижения поставленной цели.

Риск инновационного проекта имеет объективно-субъективную природу. Основными источниками риска являются, с одной стороны, объективная неполнота или недостаточность информации, и, с другой стороны, субъективность восприятия информации и возможность принятия неверного решения. Первый фактор соответственно приводит к проблеме прогнозирования, а второй — к проблеме распознания. То есть риск инновационного проекта характеризуется наличием объективной неполноты информации, возможностью неадекватного его восприятия и принятия неверного решения по управлению им.

Риск инновационного проекта, в силу уникальности самого проекта, в основе своей имеет неопределенность будущего развития событий, а также отсутствие полноценной базы анализа и апроксимизации данных прошедшего периода (т.е. отсутствие полноценной статистики по всем параметрам проекта).

В оценке риска инновационного проекта и в определении уровня его приемлемости всегда лежит субъективная оценка лица, принимающего решения (ЛПР), вследствие чего одной из сущностных оценок риска является отношение к нему ЛПР, то есть толерантность данного субъекта по отношению к риску инновационного проекта.

Риск инновационного проекта характеризуется пропорциональной зависимостью в части специфического риска между уровнем риска и новизной инновационного проекта.

Риск инновационного проекта имеет бинарную природу, с одной стороны, являясь объектом управления, а с другой стороны, оказывающим воздействие на деятельность организации, заставляя ее тем самым выработать механизм рискоадаптации.

Риск инновационного проекта характеризуется частичной неопределенностью [3], имеет сложную структуру: включает как риски вероятностного, интервального характера, так и систему рисков, имеющих природу нечеткого множества.

Данный риск представляет собой динамичный показатель, меняющий свои характеристики во времени.

В основе риска инновационного проекта лежат две системы рисков. Первая продуцирована поиском и неправильным выбором самой идеи инновационного проекта, а вторая «связана с непосредственной реализацией проекта в системе производствено-рыночных отношений».

В соответствии с такими характеристиками риска, как его динамичность, способность менять свои параметры с течением времени, мы предлагаем выделить изначально два классификационных подхода: в рамках «базовой» классификации рисков и «динамичной» («динамичного рископрофиля»). Базовая классификация рисков направлена на построение диагностической картины рисков на момент принятия решения о целесообразности реализации инновационного проекта на данном предприятии в данных условиях. Динамичная же классификация представляет собой сопоставление изменений «рископрофиля» предприятия под воздействием определенного фактора: принятого решения об осуществлении инновационного проекта, реализации мер по управлению рисками, фактора времени.

Таким образом, первая классификация предназначена для целенаправленного анализа рисков на момент принятия решения о целесообразности реализации данного инновационного проекта, а вторая — для определенных выводов об успешности реализации проекта и эффективности применяемых мер по управлению риском.

Систему классификации рисков инновационного проекта необходимо выстроить также в соответствии с основными требованиями, предъявляемыми к этой системе классификации:

Обеспечение объективного и адекватного представления о совокупности рисков инновационного проекта.

Априорное обеспечение возможности эффективного включения получаемой информации о рисках в систему разработки оптимального решения по управлению ими и, собственно, обеспечение возможности наиболее оптимальной реализации принятого решения.

Предоставление возможности выделить наиболее важные для данного субъекта риски.

Обеспечение снижения влияния неполноты информации, то есть расширение круга известных предвидимых рисков.

Предоставление возможности судить на основе классификации о применимости тех или иных методов управления рисками и успешности их применения.

Выделение круга параметров ретроспективного характера, который предприятие должно принимать во внимание при характеристике рисков инновационного проекта.

Предоставление информации о тех рисках, на которые предприятие не в состоянии оказывать управленческое воздействие.

В соответствии с этим мы предлагаем ввести следующую группу классификационных факторов для рисков инновационного проекта:

1. Источник риска.

Поскольку одной из характеристик риска является то, что он всегда создается конкретным объектом, а не является абстрактным понятием, одним из классификационных признаков должен быть источник риска. Выделение его в качестве классификатора позволит определить весь спектр объектов-участников в образовании «рискограммы» инновационного проекта, то есть распределить усилия риск-менеджмента по конкретным объектам.

2. Управляемость.

В силу бинарной природы риска целесообразно ввести разделение рисков по критерию управляемости и возможности воздействия на источник риска. В данном случае постановка задачи риск-менеджмента сводится, с одной стороны, к определению «рискообластей», на которые необходимо и нужно оказывать определенное управленческое воздействие, и с другой стороны, «рискообластей», под которые необходимо вырабатывать адаптационные механизмы в силу невозможности управления ими. То есть задача данной классификации — разделение рисков на те, для которых должны разрабатываться механизмы воздействия, и те риски, под которые должны разрабатываться механизмы адаптации.

3. Приемлемость.

Так как риски инновационного проекта характеризуются различной степенью последствий наступления того или иного неблагоприятного события как для инновационного проекта, так и самого субъекта, реализующего данный инновационный проект, целесообразно включить в набор классификаторов риска такой параметр, как приемлемость. Его введение позволит распределить риски по весомости с точки зрения воздействия на реализацию проекта. С позиции данной классификации одной из основных задач риск-менеджмента инновационного проекта является ранжирование риска по степени его допустимости как с точки зрения объективной оценки, так и с точки зрения конкретного экономического субъекта, продуцирующего и реализующего определенный инновационный проект. Основная задача данной классификации — выделение так называемой совокупности катастрофических (критических) рисков, наступление которых недопустимо, так как это однозначно приводит к срыву проекта.

4. Время возникновения.

В связи с тем, что признаком совокупности рисков инновационного проекта является разновременность появления ее элементов, в классификацию этих рисков необходимо ввести ссылку на определенную стадию проекта. Это позволит выработать единую систему управления рисками во временной взаимосвязи действий, а так же оптимально распределить усилия по прогнозированию и принятию превентивных и оперативных мер.

5. Продолжительность воздействия.

Так как характеристикой любого риска является наличие последствий, которые выражаются не только в размере возможного убытка, но и в продолжительности воздействия последствий рискового события на субъект инновационного проекта, предлагается классифицировать риски по продолжительности воздействия на систему инновационного проекта. Введение данного классификатора позволит определить тяжесть наступления того или иного события с позиции продолжительности воздействия на предприятие. Здесь задачей риск-менеджмента является выделение в особую группу рисков, способных стать генетическими. Такая группа рисков нуждается в четкой выработке программы долгосрочного управления и мониторинга.

6. Степень детерминированности.

Поскольку природа риска инновационного проекта соответствует сущности самого инновационного проекта, то одной из характеристик риска является его информационная сложность, многокомпонентность, порождаемая тем, что ни один из инновационных проектов не реализуется в условиях полной определенности или полной неопределенности. Так как инновационный проект реализуется в рамках различной информационной среды, от детерминированной до принадлежащей к системе нечетких множеств, то и сама совокупность рисков состоит из набора:

вероятностно-детерминированных рисков, для которых распределение случайной величины точно известно, но неизвестно какое конкретно значение примет случайная величина;

рисков, характеризующихся субъективной вероятностью (распределение случайной величины неизвестно, но известны вероятности отдельных событий, определенные экспертным путем);

рисков с природой интервальной неопределенности (распределение случайной величины неизвестно, но известно, что она может принимать любое значение в определенном интервале);

а также рисков, принадлежащих к природе нечеткого множества, когда исход события известен лишь в некотором приближении с определенной степенью принадлежности к этим исходам.

Из данного определения риска следует, что, во-первых, у рисков инновационного проекта разная возможность прогнозирования, а во-вторых, разная природа распознания, а соответственно, и разная возможность применения того или иного метода распознания и прогнозирования. В связи с этим целесообразно в качестве классификационного признака ввести степень детерминированности рисков. Данная классификация позволит исследователю определить метод описания того или иного риска, а также аппарат описания и анализа совокупного риска инновационного проекта.

7. Традиционность-специфичность.

Принимая во внимание, что риск инновационного проекта — это совокупность рисков, специфических конкретно для данного инновационного проекта, реализуемого в среде конкретного экономического субъекта и рисков, характерных для традиционных бизнес процессов, предлагается ввести в качестве критерия классификации признак традиционности или специфичности рисков. Необходимость введения подобного классификационного признака базируется на определении инновационного проекта, который обладает как особенностями по сравнению с рисками традиционных видов финансово-хозяйственной деятельности, так и общностями, предполагая, что, в силу такой двойственной природы, ему присущи как традиционные, с точки зрения ординарной бизнес-деятельности, риски, так и специфические для данного проекта. При этом здесь целесообразно выделить отдельно риски связанные с инновационным проектом, а также с конкретным предприятием, отраслью и т.д. Информация о совокупности традиционных рисков конкретного инновационного проекта позволит использовать оптимальный, уже апробированный аппарат управления рисками для традиционных бизнес-процессов и выстроить взаимосвязанную систему управления рисков инновационного проекта в целом с учетом наличия специфических рисков.

8. Ретроспективность, «генетичность».

Учитывая, что риск инновационного проекта это не только совокупность рисков, порождаемых принятием решения о реализации инновационного проекта, но вся совокупность рисков продуцирующего его субъекта, целесообразно добавить ретроспективность («генетичность») к группе классификационных факторов. Данная классификация рисков позволит сделать вывод о том, какие риски в проекте являются порождением текущей деятельности предприятия, а какие связаны непосредственно с внесением в деятельность предприятия инновационной задачи. Такая классификация, прежде всего, поможем определить взаимосвязь ретроспективных и перспективных рисков, приоритетность их воздействия на ход реализации инновационного проекта и в зависимости от этого выстраивать ту или иную систему управления. Главная задача в этой классификации — это выявление неконструктивных ретроспективных рисков и выработка мер по их снижению. Эта классификация позволит выявить также риски, которые могут являться продуцентами другой совокупности рисков в будущем.

На основании использования данных базовых классификационных признаков могут быть получены итоговые классификации рисков инновационного проекта, или так называемые динамичные «рископрофили», предоставляющие информацию на основе сопоставления следующих динамичных «рископанорам»:

Текущей и инновационной, или в контексте отношения к инновационному проекту, до постановки задачи о реализации инновационного проекта и после принятия данного решения. Данное сопоставление позволяет определить, к чему, с точки зрения риска, приходит предприятие при реализации конкретного инновационного проекта. Это позволяет судить о целесообразности осуществления инновации в рамках данного предприятия.

Начальной и финальной по отношению к выработке системы мер по управлению рисками. В данном случае «рископрофили» предоставляют возможность оценки целесообразности осуществления проекта с учетом разработанной системы управления рисками. Данная классификация позволяет сопоставить стартовый, базовый «рископрофиль», состояние системы рисков на момент принятия решения о необходимости осуществления конкретного инновационного проекта и о финальном риске после разработки системы управления риском.

«Поэтапных», констатирующих состояние «рискосистемы» проекта на определенных этапах его осуществления, предоставляющих возможность судить об эффективности реализуемой системы управления рисками.

Подобная система классификации рисков инновационного проекта позволит получить необходимую и достаточную с точки зрения качества и количества информацию, удовлетворяющую вышеизложенным требованиям и обеспечивающую возможность построения оптимальной системы управления рисками на предприятии.

Для обеспечения же эффективности риск-менеджмента в системе управления инновационным проектом в целом необходимо, чтобы требованиям, предъявляемым самой системой управления рисками инновационного проекта, соответствовала не только классификация рисков, но и остальные элементы этой системы.

3. Оценка рисков и методы управления инновационными рисками

Ни один экономический субъект, нацеленный на успешное долгосрочное развитие, не обходится без реализации инновационных проектов. Неотъемлемой характеристикой инноваций является повышенный риск. Оттого первостепенной задачей любого инновационно активного предприятия является управление рисками. От успешности ее решения в рамках адекватно выстроенной системы риск-менеджмента зависят результаты реализации всего инновационного проекта.

Чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация.

Напомню, что в системе риск-менеджмента существует две группы методов управления: методы принятия решений и методы воздействия на риск. Статья посвящена второй группе. Знание этих методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации.

Рассмотрим методы управления рисками, подробнее.

1. По направленности воздействия на параметры риска все методы риск-менеджмента можно отнести к одному из трех классов: воздействующим на вероятность появления риска, на размер риска, на предсказуемость риска и толерантность к нему.

К методам воздействия на предсказуемость риска инновационного проекта относится метод наращивания информационного покрытия, в котором предсказуемость риска обеспечивается получением дополнительной информации об изучаемом объекте. При реализации инновационного проекта его применение всегда будет ограничено. Во-первых, сбор информации связан с затратой дополнительных средств и времени, которых у предприятия не бывает в избытке. Во-вторых, об инновационном риске иногда в принципе невозможно получить полную достоверную информацию. На предсказуемость рисков влияет и перемена стратегии реализации инновационного проекта.

Какие из методов риск-менеджмента могут быть отнесены к методам воздействия на толерантность к риску? Чтобы ответить, необходимо определить, в результате действия каких элементов формируется та или иная степень его приемлемости.

Толерантность к уровню риска на предприятии складывается из набора субъективных и объективных факторов. К субъективным относятся те, что связаны с персонализацией принимаемого решения. Поскольку решение всегда принимается конкретным человеком, а люди неодинаково склонны рисковать, уровень толерантности определяется человеческими характеристиками лица или совокупности лиц, принимающих решение. Объективной причиной, определяющей готовность или неготовность к определенному риску, является характеристика предприятия, и, в частности, экономический потенциал объекта, в рамках которого планируется осуществить инновацию. Чем устойчивее предприятие и чем выше его способность к эффективной реализации планируемого новшества, тем выше толерантность. Методами повышения толерантности к риску будут методы воздействия на источники толерантности (например, политика укрепления инновационного потенциала предприятия).

К методам, которые влияют на вероятность и размер риска, относятся методы защиты и активного воздействия на риск. Таковы опережающая защита объекта, патентование, устранение технических неполадок, обучение персонала, маркетинговая подготовка рынка к восприятию новинки. Замечу, что отказ от риска не влияет на вероятность или размер риска как реального явления экономики, но может существенно изменить его проявление в рамках проекта.

2. По объекту воздействия на среду риска все методы риск-менеджмента подразделяются на методы, воздействующие на источник риска, объект риска, канал риска и эффект риска.

С точки зрения данной классификации, методы управления рисками различаются по направленности целевого воздействия на один из элементов его среды.

Они могут быть нацелены непосредственно на источник риска, на причину, потенциально продуцирующую источник (фактор риска). Область применения метода ограничена принципиальной возможностью либо невозможностью воздействия на объективные и субъективные причины, порождающие риск и помогающие ему сбыться. Очевидно, что экономический субъект может непосредственно воздействовать только на ту группу факторов, которыми он в состоянии управлять; как правило, это внутренние факторы, источники так называемых операционных рисков.

Воздействие на объект риска предполагает придание ему рискоустойчивости, обеспечиваемой защитой, подготовкой к восприятию риска или приданию качеств, обеспечивающих изначальное отторжение риска<*>. В рамках рассматриваемого подмножества методы управления нацелены либо только на защиту объекта, либо на придание ему свойств рисковой гибкости.

<*> Мы полагаем, что создание таких качеств чаще важнее, чем их придание. - Ред.

Воздействовать на канал передачи риска можно как устранением канала, так и его защитой. При таких действиях риск-менеджер снижает вероятность рисковой ситуации только для себя, так как не действует на сам источник риска или его транс-персональный объект.

Воздействие на эффект риска в обеспечении эффективной реакции на сбывшуюся опасность. Группа методов воздействует не столько на сам риск или угрожаемый объект, сколько на последствия реализации рисковой ситуации.

Пример воздействия на источник риска - квалификационная адаптация персонала к требованиям реализуемого на предприятии инновационного проекта. Воздействием на объект риска может стать защита инновации патентом или огнезащита технологического оборудования, предназначенного для производства новинки. Способом воздействия на канал риска может стать включение в договор с партнерами ответственности за неисполнения обязательств (получение гарантий). Воздействующими на эффект риска являются все репрессивные методы, в том числе ликвидация последствий реализации риска.

3. С точки зрения воздействия на элемент системы инновационного проекта все методы риск-менеджмента директивно воздействуют или непосредственно на проект, либо на предприятие, его реализующее, либо на сам риск.

Так, изменение количества и состава участников проекта, характеристик конечного результата внедряемой инновации является типичным примером адаптации проекта под требования системы риск-менеджмента.

Изменение же инновационного потенциала предприятия: закупка нового оборудования, обучения персонала, выделение венчурных отделов - пример активного воздействия на субъект инновационного проекта (предприятие).

4. В зависимости от степени адаптивности целесообразно выделять динамические и статические методы управления риском.

Отличие заключается в способности восприятия оперативной информации о параметрах среды риска при реализации проекта и адекватности ответа изменением направления или силы воздействия на тот или иной объект управления.

Динамические методы адаптивны и позволяют внутренне перестроить механизмы и параметры воздействия в зависимости от изменения характеристик профиля риска проекта. Пример - заключение договоров с существенными оговорками, предоставляющими возможность разных действий участников в зависимости от состояния ряда условленных параметров. Внутренним механизмом может стать резервирование средств, объем которого организация может достаточно свободно уменьшать или увеличивать.

Статические методы базируются на первично оцененной информации. Пример, страхование объекта, при котором объект, подлежащий страхованию, подвергается оценке только один раз в течение действия договора страхования, непосредственно в момент его заключения. Такова идея фьючерсных контрактов.

5. По превентивности воздействия на риск все методы риск-менеджмента подразделяются на превентивные и репрессивные.

Превентивные методы пытаются создать условия, чтобы опасность не сбылась. Репрессивные же методы целят обеспечить своевременное и адекватное покрытие ущерба, принесенного свершившимся риском. В группе выделяются экспресс-методы, которые позволяют снизить ущерб до малого. Такова оперативная переналадка оборудования под альтернативное сырье или мощностей под выпуск продукта-заменителя. (Штатное обеспечение возможности такой модификации оборудования будет превентивным методом воздействия.)

Типичным репрессивным методом будет, например, перестраховка страхового риска, не влияющая на условия страхового договора и первичный страхуемый объект.

6. По воздействию на профиль риска проекта выделяют методы нейтрального и активного воздействия.

Нейтральные методы не воздействуют прямо на объективную совокупность рисков проекта. Они влияют лишь на его составляющую, важную с точки зрения конкретного экономического субъекта.

Активным, заинтересованным участником в таком переходе риска может являться генеральный подрядчик, которому вместе с функциями и обязанностями по управлению проектом передается и соответствующая группа рисков. Очевидно, что прямо связанный с осуществлением профессиональной деятельности генеральный подрядчик будет кровно заинтересован в снижении ряда рисков, дабы обеспечить успех прямой деятельности. Привлечение же банковской структуры в качестве участника, как правило, является иллюстрацией нейтрального воздействия на профиль риска проекта. Нередко сама процедура использования кредита предусматривает достаточную автономию инициатора проекта от вмешательства кредитора в ход реализации инновации. В таком случае кредитор оказывается лицом, которое не столько не заинтересовано в участии в проекте, сколько не имеет возможности быть активным участником.

Наиболее же ярким примером активного воздействия на рисковый профиль проекта видится проведение широкомасштабной концептуальной операции формирования и развития спроса на рынке инновационного продукта.

7. По масштабу воздействия методы риск-менеджмента можно подразделить на спектральные и точечные.

Точечные методы директивно воздействуют на избранный риск или объект. Примерами такого метода могут служить защита конкретного здания от огня путем использования огнезащитных материалов в его конструкции или патентование ноу-хау, обеспечивающее юридическую защиту инновации. К спектральным относятся все методы, направленные на совокупность рисков. Пример - переход на полиномные отношения с поставщиками сырья, что обеспечивает защиту от недопоставок сырья и удорожания проекта из-за возможного завышения цен монопольным поставщиком. Риск-менеджмент и в общем случае нацелен адаптировать инновационный проект к требованиям рынка.

8. С точки зрения жесткости требований, предъявляемых к объекту, на который направлено управляющее воздействие, можно выделить жесткие и лояльные методы.

Характерный пример жесткого метода - передача риска сторонней страховой организации. Жесткость определяется требованиями, которые институт страхования предъявляет к страхуемым объектам. Как правило, страхуемые риски должны относиться к вероятным (а не неизбежным), быть прямыми, то есть иметь четко определенную связь между причиной и следствием, быть количественно измеримыми.

На практике инноватор сталкивается с тем, что методами традиционного страхования не может оградить себя от немалого набора рисков. Тогда целесообразно обращаться либо к способу взаимного страхования, либо к созданию кэптивных страховых компаний. Во-первых, в этом случае можно включить в страховую защиту инновационные риски, не входящие в область традиционного страхования, а во-вторых, избавиться от предпринимательской надбавки при назначении тарифов, что делает данные инструменты защиты от рисков более привлекательным для предпринимателя.

9. С точки зрения направленности воздействия методы риск-менеджмента подразделяют на прямые и косвенные.

Применение прямых методов влияет только на конкретно выбранный объект, а косвенные методы влияют еще и на ряд сопутствующих рисков.

Пример косвенного метода - передача риска одному из профессиональных участников проекта, при которой предприятие снимает не только часть рисков, напрямую передаваемую партнеру, но и ту их часть, в снижении которых в силу профессиональной деятельности будет заинтересован сам участник.

10. По этапам применения методы классифицируются в зависимости от того, когда возможно и целесообразно их применение.

Введение временного классификатора в систему разделения методов обусловлено тем, что на временных отрезках реализации проекта новатору доступны не все способы управления рисками одновременно. Отказ от реализации проекта менее болезнен на стадии принятия решения о целесообразности реализации проекта, поскольку в момент начала реализации у предприятия уже возникает ряд обязательств по отношению к сторонним участникам<*>, разрыв отношений с которыми влечет экономические (и не только) последствия.

Управление операционным риском должно осуществляться на ранней стадии реализации проекта. Так как операционные, или процессные, риски носят, как правило, хронический деструктивный характер, то чем раньше их удается устранить, тем эффективнее реализуется проект. Хеджирование (например, заключение фьючерсных контрактов на сырье) целесообразно применять на стадии завершения строительства производственного цеха, когда уже понятно, что не будет препятствий началу производственного процесса, а краткий интервал прогнозной оценки позволяет четче оценить параметры фьючерса.

Замечу, что чем дальше от начала проекта отстоит мероприятие по снижению риска, тем заметнее будет его нивелирующий характер.

11. По времени реализации эффекта от применения выделяют методы без задержки эффекта и с отсроченным эффектом.

Методами управления с задержкой являются все превентивные методы. Среди них есть варианты с относительной и абсолютной задержкой эффекта. (Страхование, требующее процедур фиксации и признания реализации страхового случая, предполагает временной разрыв между временем наступления риска и получением компенсации - эффекта от превентивного мероприятия. Если же предприятие ориентировалось на использование собственных средств для покрытия риска, временной разрыв отсутствует, предприятие сможет использовать зарезервированные средства для сокращения ущерба, быстро реагируя на ситуацию.)

12. По времени действия эффекта от реализованного мероприятия все методы риск-менеджмента могут быть одномоментными и продолжительными.

Заключение фьючерсного контракта носит одномоментный характер, а принятие на работу творцов-новаторов дает продолжительный эффект.

13. По сущности достигаемого эффекта методы риск-менеджмента могут быть направлены либо на минимизацию риска, либо на оптимизацию.

Минимизирующие методы нацелены на снижение риска и применимы к тем рискам и объектам, устранение которых не снижает возможность получения дополнительной прибыли: переход от одного поставщика ко многим, устранение технических неполадок на производстве, отказ от использования сырья сомнительного качества. Методы снижения риска целесообразно применять в сфере технических рисков реализации принятого решения. Минимизировать целесообразно "чистые" процессные (операционные) риски, внутренние риски реализации принятого решения: деятельность персонала, работу оборудования, передачу информации.

Оптимизация риска рассматривает совместное проявление двух параметров: опасности и прибыли. В отличие от объектов процессной минимизации оптимизируемые риски не уменьшить без потери потенциальной прибыли, поскольку это суть рассматриваемой группы рисковых ситуаций. При оптимизации предприятие всегда решает задачу о приемлемости соотношения потенциальной прибыли и кроющегося в ее извлечении уровня риска. Типичный пример оптимизационных действий - деятельность по отраслевой либо региональной модификации параметров инновационного проекта.

14. С точки зрения возможности получения дополнительной прибыли есть методы прибыльно-нейтральные и прибыльно-содержащие.

Первые не предоставляют возможности получить дополнительной прибыли при любом исходе рискосодержащего события. Таков трансфер риска по средствам страхования с привлечением в качестве участника сторонней организации. Если рискового события не случится, фирма несет потери на оплате страховых премий. При наступлении же страхового случая фирма лишь получает возможность покрыть убыток, не всегда полностью. Это происходит, как правило, потому, что в договоре имущественного страховании страхуемые объекты оцениваются по балансовой стоимости, которая не всегда соответствует их рыночной цене на момент реализации риска. К прибыльно-нейтральным относится и метод создания на предприятии резервов для компенсации последствий реализации риска<*>. К прибыльно-содержащим методам относится система хеджирования. Такой способ позволяет предприятию извлечь дополнительную прибыль, например, из ценовой дельты, возникающей из-за колебаний стоимости финансовых инструментов на валютном рынке. Прибыльно-содержащие методы чаще используются в системе спекулятивных рисков.

15. По степени фокусирования риска выделяют методы, направленные на сегрегацию или комбинирование риска.

Одни из методов управления рисками приводят к сосредоточению их в рамках единого пространственно-временного континуума, другие способствуют рассредоточению в пространстве и времени.

Примером первой группы методов является создание на предприятии, реализующем инновационный проект, обособленного отдела, призванного вести автономную политику управления рисками инновационного проекта и самостоятельно несущего все риски реализуемой деятельности. Как правило, такие отделы работают по принципу венчурных структур в условиях повышенного риска.

К сегрегирующим методам относятся все методы диверсификации. Сегрегацией рисков по субъектам может являться распределение их между участниками проекта: поставщиками, подрядчиками, инвесторами. Сегрегация во времени может вылиться в поэтапное финансирование проекта, нацеленное на снижение последствий реализации рискосодержащей ситуации для инвесторов.

Пространственная сегрегация может выражаться в выводе инновационного продукта на разные рыночные сегменты для компенсации возможных неблагоприятных конъюнктурных факторов в неоднородном рыночном пространстве.

16. По целевой направленности методы делят на обеспечивающие рискоустойчивость объекта или непосредственно направленные на снижение риска.

Защищать объект можно реорганизацией структуры системы для увеличения числа выборов всей системой или укрепления надежности отдельных элементов системы [1]. Первое направление иллюстрирует совершенствование маркетинговой политики, дабы обеспечить деятельность в нескольких рыночных нишах. Увеличить надежность элемента можно как патентуя инновационную идею или продукт, так и полудив кузов трактора, развозящего корма по стойлу с новой для хозяйства породой коров. Устранением риска может стать увольнение недисциплинированных или низкоквалифицированных работников.

17. В зависимости от хода выполнения инновации методы управления рисками могут относиться либо непосредственно к риск-менеджменту, либо образовывать систему антикризисного управления.

Необходимость антикризисного управления наступает на предприятии в условиях квазинестабильности, при которой количество нерегулируемых, нестабильных процессов превышает число традиционных запланированных явлений. Отличие антикризисного управления от совокупности традиционных мероприятий риск-менеджмента состоит в целевой направленности. Если методы риск-менеджмента всегда направлены на повышение стоимости предприятия при реализации инновационного проекта, то главная задача антикризисного управления - обеспечение выживаемости предприятия, что иногда заставляет предприятие отказываться от реализации инновационных проектов. Особенно это актуально, если существует вероятность ухудшения и без того неблагополучного положения предприятия или у предприятия недостаточно средств на реализацию инновационного проекта из-за необходимости покрытия срочных долговых обязательств.

Антикризисное управление должно рассматриваться как крайний случай применения методов риск-менеджмента. Задача риск-менеджмента - не допустить появления на предприятии квазистатистической неопределенности процессов.

18. По степени запланированности реализации различают методы планового воздействия и экстренного реагирования.

Методы риск-менеджмента, реализуемые в рамках целевой программы, относятся к методам планового воздействия. Типичные примеры - проведение планового ремонта или замены части парка технологического оборудования, аттестация работников, страхование объекта, заключение сделок по системе хеджирования.

Необходимость в экстренном реагировании появляется при непредвиденных изменениях, которые на момент разработки плана процедур и мероприятий риск-менеджмента предсказать было либо невозможно, либо не получилось в силу объективных и субъективных причин. Типичным методом реагирования является покрытие риска из заранее сформированного резервного фонда предприятия. Примером более масштабных действий в рамках экстренного реагирования может служить смена стратегии инновационной политики или отношений с партнерами. Применение данной группы методов всегда строго ограничено по времени. Кроме того, предприятие часто связано рядом обязательств по отношению к третьим лицам, так что лучше изначально предусмотреть мягкие контрактные отношения.

Чем масштабнее проект, тем большее влияние на него будут оказывать макроэкономические факторы. Значит, и механизм экстренного реагирования, возможность быстрой адаптации в таких системах будет важнее, чем в локальных инновационных проектах<*>.

При реализации инновационного проекта целесообразно разрабатывать детализированный план мероприятий по управлению рисками относительно известных факторов и предусматривать возможность экстренного реагирования на не предсказуемые в момент реализации проекта риски.

19. С точки зрения обязательности применения того или иного метода управления риском можно выделить методы, обязательные к применению, условно-обязательные и необязательные.

Данная классификация позволяет предприятию провести ранжирование методов с точки зрения значимости требований внешней среды макро- и мезоуровня.

Строже всего процедурная и методологическая сферы управления рисками регламентируются требованиями законодательства, предписывающего обязательность применения ряда методов в конкретных ситуациях и по отношению к конкретным классам объектов. Типичным примером строгой директивы в области применения методов управления рисками является система обязательного страхования на предприятии. В соответствии ней у любого инициатора инновационного проекта есть строго закрепленный перечень объектов, обязательных для страхования.

Помимо общих для всех предприятий норм законодательства по отношению к инновационно активному предприятию могут применяться специальные нормы права, связанные со спецификой деятельности предприятия. Так, в случае вступления в действие Федеральных законов "О венчурной деятельности" и "Об инновационной деятельности" у инновационно активных предприятий появится обязанность страхования имущественных рисков по отношению к объектам, задействованным в инновационной деятельности, а также рисков, связанных с жизнью и здоровьем топ-менеджеров, а, возможно, их близких родственников и свойствеников.

К условно-обязательным относятся методы, применение которых обязательно только при оговоренных условиях. Как правило, таким условием является возможность взаимодействия в рамках проекта с условленным кругом его участников или сторонними партнерами. В качестве таких взаимоотношений назовем требования финансового института, кредитующего проект, предоставить гарантии со стороны третьего участника или страхования имущества. Другой иллюстрацией данной группы методов может являться метод добровольного страхования, в котором тарифы и условия договора страхования прямо зависят от проведенных превентивных мероприятий по снижению риска на предприятии. Предприятие-страхователь может и не прибегать к реализации превентивных мероприятий, но в таком случае оно не вправе рассчитывать на оптимизацию условий страхования. К этой же группе методов относят разделение риска через привлечение инвестора, который участие в проекте оговаривает наличием у инициатора резервного фонда покрытия проектных рисков.

К необязательным относятся методы свободного выбора. На их реализацию не налагается каких-либо прямых ограничений или предписаний со стороны третьих лиц или законодательства.

20. В зависимости от того, обязывает ли выбранный метод находиться в договор ных взаимоотношениях с каким-либо субъектами или нет, методы риск-менеджмента подразделяются на требующие и не требующие такой зависимости.

Так, чтобы иметь право на покрытие рисков из кэптивного фонда, нужно как минимум быть членом финансово-промышленной группы, иметь определенные обязательства перед ее членами, в том числе в рамках отчисления части прибыли от реализации инновационного проекта.

21. При классификации по степени покрытия последствий рискового события ситуации можно выделить два множества методов управления рисками: с частичным покрытием и с полным.

Первые обеспечивают частичное покрытие риска либо посредством заранее оговоренной (прямо или косвенно) суммы, доли участия предприятия или третьего лица в покрытии риска, когда сумма или сфера потенциального риска может оказаться больше объема средств, выделенных на управление данным риском. Такая ситуация наиболее типична при создании собственного резерва средств на погашение последствий риска. Метод страхования может стать методом частичного покрытия риска, если ущербу подверглись объекты, не попавшие в силу ряда причин в список страхуемых объектов или если связь между наступившими последствиями и его причинами не является очевидной для страховщика.

К методам с полным покрытием ущерба может быть отнесен метод передачи всего размера риска третьему лицу, участнику проекта, который по условиям передачи принимает весь риск и, соответственно, обязанности покрытия на себя. Так, например, в настоящее время получила распространение практика, при которой один из участников проекта по согласованию с остальными партнерами берет на себя временную координацию и ответственность по делам всего проекта за вознаграждение, передавая эти функции другим участникам проекта в случае успешной реализации координируемого им этапа.

22. По частоте применения методы управления рисками делят на систематические и точечные, или разовые.

Систематические методы требуют применения на протяжении всего времени реализации проекта. К таким методам относятся страхование, самострахование. Самострахование не влияет на изменение рископрофиля объекта во времени и требует постоянного применения до тех пор, пока субъект не выходит за рамки рассматриваемого рискового поля, прекратив либо завершив инновационный проект.

Разовые методы требуют такой же реализации и не зависят от времени жизни рисковой ситуации. К разовым методом относится как удаление работника, чья квалификация не соответствует уровню инновационного проекта, так и замена партнера или какой-либо другой составляющей инновационного проекта.

23. С точки зрения радикальности воздействия на риск все методы риск-менеджмента можно разделить на радикальные и нерадикальные.

Радикальные методы кардинально меняют рископрофиль проекта. Они переводят его в другую систему рисков, меняя концепции инновационного проекта либо устраняя точечный риск.

Наиболее радикальными методами управления рисками являются методы, ведущие к устранению причины возникновения риска. Но эти же методы исключают положительное использование возможностей, заключаемых в рисковой ситуации. Следовательно, методы, направленные на устранение причин, могут быть рекомендованы только по отношению к процессным рискам.

Чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия, необходимо оценить совокупность целого ряда факторов: сложность (специфичность) инновационного проекта; уровень надежности предприятия - продуцента инновационного проекта в заданном временном интервале; наличие собственных свободных средств у предприятия; стоимость активов фирмы в сопоставлении со стоимостью финансовых инструментов на рынке; стоимость услуг страхования, страхового капитала (в сопоставлении со стоимостью собственного капитала); вероятность, размер и специфику риска; предсказуемость риска; ограничения и предписания законодательства или третьей стороны относительно возможности или обязательности применения того или иного метода; этап реализации проекта; качества и возможности участников.

Величина покрытия выбранного метода определяется через размер ущерба, который может нанести экономическому субъекту действие опасной ситуации. Нужно оценить:

-ущерб, нанесенный имуществу предприятия (основным и оборотным фондам);

-ущерб, связанный с потерей прибыли предприятия в результате снижения или остановки производства;

-ущерб жизни и здоровью персонала;

-ущерб, нанесенный окружающей среде;

-ущерб, причиненный третьим лицам;

-ущерб, связанный с недопоставкой услуг.

Поскольку размером риска для предприятия всегда будет являться потенциальный размер потери дохода не только в настоящий момент времени, в момент собственно реализации риска, а в перспективе, все элементы ущерба должны быть оценены именно с точки зрения влияния на изменения совокупного дохода предприятия в перспективе, с позиций изменения стоимости бизнеса предприятия.

На основании оценки совокупности вышеизложенных параметров, а также характеристик методов управления рисками организация инноватор может самостоятельно сформировать пакет методов управления рисками в зависимости от стадии проекта, характеристик риска, стоимости метода, стратегии и наличия средств.

Заключение

Таким образом, риск инновационного проекта представляет собой сложную, многокомпонентную дефиницию и является совокупностью рисков, сочетающих в себе элементы, связанные конкретно с данным инновационным проектом, реализуемым в среде конкретного экономического субъекта и традиционных составляющих, характерных для стандартных бизнес-процессов. Кроме того, данный вид риска является неотъемлемой частью инновационного проекта, и его характеристики тесно взаимосвязаны как с природой инновационного проекта, так и с характеристиками продуцирующего его субъекта.

Из данного определения риска инновационного проекта следует, что постановка вопроса о классификации этой дефиниции правомерна в принципе, то есть риск инновационного проекта — это взаимосвязанное множество элементов, которые могут быть отнесены к тому или иному признаковому множеству по тем или иным критериям. Во-вторых, для каждого конкретного проекта и продуцирующего его субъекта будет свой набор рисков, но при этом признаки их классификации относительно совокупности инновационных проектов будут едиными, так как задаются общими для любого из инновационных проектов целью деятельности и природой инновационного риска.

Список использованной литературы

1. Черкасов В.В. Проблемы риска в управленческой деятельности: Монография. — М.: Рефл-бук, Киев: Валлер, 2003.

2. Ковалев Г.Д. Основы инновационного менеджмента. — М., 2005.

3. Агафонова И.П. Риск как объект управления при реализации инновационного проекта // Экономические преобразования в России: проблемы и перспективы: Межвузовский сборник научных трудов. — СПб. — 2002. — № 3.

4. Менеджмент в России и за рубежом №6 / 2002

5. Титов А.Б. Маркетинг и управление инновациями. – СПб.: Питер, 2001.

6. Васильев Ю. С., Кинелев В.Г., Колосов В. Г. Стратегии инноваций. – СПб.: СПбГТУ, 1997.

7. Уткин Э.А., Морозова Н.И., Морозова Г. И. Инновационный менеджмент. – М.: Акалис, 1996.

8. Котлер Ф. Маркетинг. – М.: Прогресс, 1990.

9. Гольдштейн Г.Я. Инновационный менеджмент. – Таганрог: Изд-во ТРТУ, 1998.

10. Гольдштейн Г.Я. Стратегические аспекты управления НИОКР. – Таганрог: Изд-во ТРТУ, 2000.

11. Гольдштейн Г.Я. Стратегический менеджмент. – Таганрог: Изд-во ТРТУ, 2003.