| Скачать .docx |

Курсовая работа: Органы управления акционерным обществом и их компетенции

Содержание

Введение 3

I. Основные требования к разработке и качеству управленческих решений 5

1.1. Понятие и классификация решений 5

1.2. Методика исследования принятия управленческих решений 12

1.3. Параметры и условия обеспечения качества и эффективности управленческих решений 19

II. Учёт факторов риска и обеспечение сопоставимости основных вариантов управленческих решений, как основные требования при разработке решений

2.1. Обеспечение сопоставимости альтернативных вариантов управленческих решений 21

2.2. Учет факторов риска и неопределенности при принятии решений 22

III Исследование и проектирование управленческих решений в Курском областном специальном внебюджетном инвестиционном фонде районов и городов, входящих в 30-км зону Курчатовской АЭС 27

3.1. Положение о Инвестфонде 27

3.2. Исследования процесса принятия управленческих решений в инвестфонде. Предложения по совершенствованию действующей схемы принятия решений в инвестфонде. 29

Заключение 32

Список литературы 34

Приложение 35

Введение

Тема работы актуальна, потому что качество управленческого решения — это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации. Принятие решений - основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы управленческого персонала. В нашей стране долгое время проблеме обучения управленческого персонала не уделялось должного внимания. Это происходило потому, что в административно-командной системе основные решения принимались на уровне министерств и ведомств. На более низком уровне эти решения только претворялись в жизнь. Также на более низком уровне принимались тактические решения, которые также контролировались вышестоящими органами. В условиях перехода к рыночной экономике существенно увеличивается ответственность при принятии решений руководителей всех уровней. Это связано с тем, что каждое решение может повлиять на положение конкретной организации, и нет вышестоящих органов, разрабатывающих и контролирующих принятие стратегических решений. Поэтому решение данной проблемы очень актуально.

Важнейшим резервом повышения эффективности всего общественного производства - является повышение качества принимаемых решений, которое достигается путем совершенствования процесса принятия решений.

Целью работы является изучение основных требований к разработке и качеству управленческих решений.

Для осуществления поставленной цели необходимо выполнить следующие задачи:

• Рассмотреть процесс разработки и реализации управленческих решений;

• Комплексно проанализировать критерии и условия обеспечения качества и эффективности управленческого решения;

• Изучить факторы обеспечения сопоставимости альтернативных вариантов решений, их неопределенности и риска, технология принятия и реализация решений, методы анализа, прогнозирования, оптимизации и экономического обоснования решений;

• Изучить влияние закона конкуренции, закона масштаба, закона экономии времени на эффективность управленческого решения.

Принятие решении - составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому, понимая природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления.

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Предметом исследования является проектирование управленческих решений.

Объектом исследования является исследование управленческих решений в Курском областном внебюджетном инвестиционном фонде районов и городов, входящих в зону Курчатовской АЭС.

Методы исследования. Были применены конкретно-исторический, сравнительно-правовой и системный методы исследования.

Данная работа состоит из двух глав. В первой рассматривается сущность управленческих решений, указываются характерные особенности решений, факторы определяющие их качество и эффективность, приводится классификация управленческих решений, применение научного подхода к процессу принятия решений, а также использование методов и моделей оптимизации управленческих решений. Во второй главе показан процесс принятия управленческих решений в нашей организации - Инвестиционном фонде.

I. Основные требования к разработке и качеству управленческих решений

1.1. Понятие и классификация решений

Процесс принятия решения для каждого человека индивидуален, очень сложен и мало кто может его избежать. Способность принимать решения быстро и правильно вырабатываются с опытом. Обычно в процессе какой-либо деятельности возникают ситуации, когда человек или группа людей сталкивается с необходимостью выбора одного или нескольких возможных вариантов действий. Результат этого выбора и будет являться решением. Таким образом решение- это выбор альтернативы. Каждому из нас приходится десятки раз что-то выбирать, на собственном опыте развивая способности и приобретая навыки принятия решений. Примеров можно привести множество: выбор одежды из имеющегося гардероба, выбор блюд из предложенного меню.

Понятие решений, также как и обмен информацией - составляющая часть любой управленческой функции. Необходимость принятия решений возникает на всех этапов процесса управления, связана со всеми участками и аспектами управленческой деятельности. Поэтому так важно понять природу и сущность решений [11,c.174].

В управлении принятие решений - более систематизированный процесс, чем в частной жизни. Это связано с много большей ответственностью. Менеджеры принимают решения, связанные со многими людьми и с большей материальной ответственностью. Поэтому они не могут принимать не продуманных решений.

Решения, принимаемые руководителем для выполнения обязанностей, обусловленных занимаемой должностью называют организационными решениями. Организационные решения квалифицируют как запрограммированные и незапрограммированные.

Запрограммированным решением называют решение, принятое как результат реализации определенной последовательности действий или шагов, подобных тем, что принимаются при решении математического уравнения. Как правило, число возможных альтернатив ограничено, и выбор должен быть сделан в пределах направлений, заданных организацией.

Незапрограммированные решения- решения, принимаемые в ситуациях, которые в определенной степени новы, внутренние не структурированы или сопряжены с неизвестными факторами.

Очень редко решения, принимаемые руководителем, могут рассматриваться как запрограммированные или незапрограммированные в чистом виде. Даже самое структурированное решение подразумевает некоторую личную инициативу лица, принимающего решение, а для незапрограммированного решения почти всегда могут быть использованы моменты методологии принятия запрограммированных решений.

Решение как процесс характеризуется тем, что он, протекая во времени, осуществляется в несколько этапов. В связи с этим здесь уместно говорить об этапах подготовки, принятия и реализации решений. Этап принятия решений можно трактовать как акт выбора, осуществляемый индивидуальным или групповым лицом, принимающим решение с помощью определенных правил.

Решение как результат выбора обычно фиксируется в письменной или устной форме и включает в себя план (программу) действий по достижению поставленной цели.

Решение является одним из видов мыслительной деятельности и проявлением воли человека. Его характеризует основные признаки [11,c.175]:

• Возможность выбора из множества альтернатив вариантов: если нет альтернатив, то нет выбора и, следовательно, нет и решения;

• Наличие цели: бесцельный выбор не рассматривается как решение;

• Необходимость волевого акта лиц, принимающих решение при выборе решения, так как лица, принимающие решения формируют решение через борьбу мотивов и мнений. Соответственно под управленческим решением понимается:

1. Поиск и нахождение наиболее эффективного, наиболее рационального или оптимального варианта действий руководителя;

2. Конечный результат постановки и выработки управленческих решений [9,c.211].

Наибольший интерес представляет процесс принятия и реализации решений как последовательная смена взаимоувязанных стадий, этапов различных действий руководителя, вскрывающая технологию мыслительных действий, поисков истины и анализа заблуждений, путей движения к цели и средств ее достижения. Только такой подход позволяет понять зафиксированный акт управленческого решения, источники его происхождения.

К управленческому решению предъявляется ряд требований, к числу которых можно отнести:

1. Всестороннюю обоснованность решения;

2. Своевременность;

3. Необходимую полноту содержания;

4. Полномочность;

5. Согласованность с принятыми ранее решениями [9,c.212].

Всесторонняя обоснованность решения означает прежде всего необходимость принятия его на базе максимально полной и достоверной информации. Однако только этого недостаточно. Оно должно охватывать весь спектр вопросов, всю полноту потребностей управляемой системы. Для этого необходимо знание особенностей, путей развития управляемой, управляющей систем и окружающей среды. Требуется тщательный анализ ресурсного обеспечения, научно- технических возможностей, целевых функций развития, экономических и социальных перспектив предприятия, региона, отрасли, национальной и мировой экономики. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социальноэкономической информации, то есть формирование передового профессионального мышления, развития его аналитико-синтетических функций.

Своевременность управленческого решения означает, что принятое решение не должно ни отставать, ни опережать потребности и задачи социально-экономической системы. Преждевременно принятое решение не находит подготовленной почвы для его реализации и развития и может дать импульсы для развития негативных явлений. Запоздалые решения не менее вредны для общества. Они способствуют решению уже «перезревших» задач и еще более усугубляет и без того болезненные процессы.

Необходимая полнота содержания решении означает, что решение должно охватывать весь управляемый объект, все сферы его деятельности, все направления развития. В наиболее общей форме управленческое решение должно охватывать:

• Цель (совокупность целей) функционирования и развития системы;

• Средства и ресурсы, используемые для достижения цели;

• Основные пути и способы достижения цели;

• Сроки достижения цели;

• Порядок взаимодействия между подразделениями и исполнителями;

Организацию выполнения работ на всех этапах реализации решения.

Важным требованием управленческого решения является полномочность (властность) решения строгое соблюдение субъектом управления тех прав и полномочий, которые ему предоставлены высшим уровнем управления. Сбалансированность прав и ответственности каждого органа, каждого звена и каждого уровня управления постоянная проблема, связанная с неизбежным возникновением новых задач развития и отставания от них системы регламентации и регулирования.

Согласованность с принятыми ранее решениями означает также необходимость соблюдения четкой причинно-следственной связи общественного развития. Она необходима для соблюдения традиций уважения к закону, постановлениям, распоряжениям. На уровне отдельной фирмы она необходима для осуществления последовательной научно-технической, рыночной и социальной политики, четкого функционирования производственного аппарата.

Согласованность с принятыми ранее решениями означают также необходимость соблюдения четкой причинно-следственной связи общественного развития. Если необходимо, должны отменяться принятые ранее решения, вступившие в противоречие с новыми условиями существования системы. Появление противоречащих друг другу решений, есть прежде всего следствие плохого познания и понимания законов общественного развития, проявление низкого уровня управленческой культуры.

Необходимо отметить, что любое решение не может иметь чисто положительных результатов. В любом результате есть отрицательные моменты. Поэтому любое организационное решение- это компромисс. В каждом случае руководитель должен сделать выбор между неизбежными отрицательными моментами. Причем на хорошего руководителя существование отрицательных элементов в любом решении не должно оказывать психологического влияния, то есть помешать руководителям и в дальнейшем принимать решения.

В различных организациях различные решения могут приниматься как одним человеком, так и коллегиально. Это зависит от уровня решения, от структуры организации, уровня делегирования полномочий. Обычно самые сложные решения стратегического плана принимаются коллегиально, что позволяет уменьшить риск принятия неоптимального решения и снизить моральную нагрузку на людей, принимающих решение.

Процесс принятия решений - процесс психологический. Люди принимая решения не всегда принимают логичные решения. Решения варьируются от спонтанных до высокологичных. Поэтому процессы принятия решений делятся на имеющий интуитивный, основанный на суждениях и рациональный характер, хотя решение редко относится к какой либо одной категории.

Интуитивное решение- это решение, принятое только на основе того, что руководитель имеет ощущение того, что правильно. При этом руководитель не рассматривает все возможные варианты, не учитывает все их преимущества и недостатки и не нуждается в понимании ситуации.

Решения, основанные на суждениях, часто кажутся интуитивными, так как их логика не очевидна. Такое решение- выбор, обусловленный знаниями или накопленный опытом. Человек использует знание о том, что случалось в сходных ситуациях раньше для того, чтобы спрогнозировать результат альтернативных решений в существующей ситуации. Такой метод принятия решений обладает как положительными, так и отрицательными сторонами. Положительными является то, что действительно многие ситуации имеют тенденцию к повторению и применение такого метода принятия решений позволяет сэкономить время и деньги, так как решение принимается руководителем очень быстро и без сбора дополнительной информации, и ее анализа. Однако такие решения принимаются на базе здравого смысла, который в истинном его понимании встречается очень редко. Кроме того, информация, на основе которой принимается данное решение, может быть искажена потребностями людей и другими факторами. Также суждения не позволяют принимать правильные решения в уникальных или абсолютно новых ситуациях, так как лицо, принимающее решение, не обладает необходим опытом для обоснованного выбора. Так как суждение всегда опирается на опыт, оно смещает ориентацию принятия решения в направление, знакомое руководителю по предыдущим ситуациям. Это может привести к тому, что руководитель упустит новые альтернативы.

Рациональное решение - это решение, обоснованное с помощью объективного аналитического процесса. Это структурированный процесс, состоящий обычно из 5-ти шагов (рис. 1), хотя количество шагов зависит от самой проблемы.

Классификация управленческих решений необходима для определения общих и конкретных подходов к их разработке, реализации и оценке, что позволяет повысить качество, эффективность и преемственность. Управленческие решения могут быть классифицированы самыми разнообразными способами. Наиболее распространенными являются следующие принципы классификации:

1. по функциональному содержанию;

2. по характеру решаемых задач (сфера действия);

3. по иерархии управления;

4. по характеру организации разработки;

5. по характеру целей;

6. по причинам возникновения;

7. по исходным методам разработки;

8. по организационному оформлению.

Управленческие решения могут быть классифицированы по функциональному содержанию, то есть по отношению к общим функциям управления, например [10,c.115]:

A) решения плановые;

Б) организационные;

B) контролирующие;

Г) прогнозирующие.

Обычно такие решения затрагивают в той или иной мере все функции управления, однако в каждом из них можно выделить основное ядро, связанное с какой-то основной функцией. Другой принцип классификации связан с характером решаемых задач:

• экономических;

• организационных;

• технологических;

• технических

• экологических

• прочих.

Чаще всего управленческие решения связаны не с одной, а рядом задач, в той или иной степени имея комплексный характер.

По уровню иерархии систем управления выделяют управленческие решения на уровне систем, на уровне подсистем, на уровне отдельных элементов системы. Обычно инициируются общесистемные решения, которые затем доводятся до элементарного уровня, однако возможен и обратный вариант.

В зависимости от организации разработки решений выделяются следующие управленческие решения:

A)единоличные;

Б) коллегиальные;

B) коллективные.

Предпочтение способа организации выработки управленческих решений зависит от многих причин: компетенции руководителя, уровня квалификации коллектива, характера задач, ресурсов, и т.д. По характеру целей принимаемых решения могут быть представлены как:

• текущие (оперативные)

• тактические;

• стратегические.

По причинам возникновения управленческие решения делятся на:

A) ситуационные, связанные с характером возникающих обстоятельств;

Б) по предписанию (распоряжению) вышестоящих органов;

B) программные, связанные с включением данного объекта управления в определенную структуру программно-целевых отношений, мероприятий;

Г) инициативные, связанные с проявлением инициативы системы, например, в сфере производства товаров, услуг, посреднической деятельности;

Д) эпизодические и периодические, вытекающие из периодичности воспроизводственных процессов в системе (например, сезонности сельскохозяйственного производства, геологических работ)

Важным классификационным подходом служат исходные методы разработки управленческих решений. К их числу можно отнести:

1. Графические, с использованием графоаналитических подходов (сетевых моделей и методов, ленточных графиков, структурных схем, декомпозиции больших систем);

2. Математические методы, предполагающие формализацию представлений, отношений, пропорций, сроков, событий, ресурсов;

3. Эвристические, связанные с широким использованием экспертных оценок, разработки сценариев, ситуационных моделей.

По организационному оформлению управленческие решения делятся на [10,c.116]:

- жесткие, однозначно задающие дальнейший путь воплощения;

- ориентирующие, определяющие направление развития системы;

- гибкие, изменяющиеся в соответствии с условиями функционирования и развития системы;

- нормативные, задающие параметры протекания процессов в системе. Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, причастного к их появлению на свет. В связи с этим принято различать уравновешенные, импульсивные, инертные, рискованные, осторожные решения.

Уравновешенные решения принимают менеджеры, внимательно и критически относящиеся к своим действиям, выдвигаемым гипотезам и к проверке. Обычно, прежде чем приступить к принятию решения, они имеют -сформулированную исходную идею.

Импульсивные решения, авторы которых легко генерируют самые разнообразные идеи в неограниченном количестве, но не в состоянии их как следует проверить, уточнить, оценить. Решения поэтому оказываются недостаточно обоснованными и надежными, принимаются «с наскоками», и «рывками».

Инертные решения становятся результатом осторожного поиска. В них наоборот контрольные и уточняющие действия преобладают над генерированием идей, поэтому в таких решениях трудно обнаружить оригинальность.

Рискованные решения отличаются от импульсивных тем, что их авторы не нуждаются в тщательном обосновании своих гипотез и, если уверены в себе, могут не пугаться любых опасностей.

Осторожные решения характеризуются тщательностью оценкам менеджеров всех вариантов, сверхкритичным подходом к делу. Они в еще меньшей степени, чем инертные, отличаются новизной и оригинальностью.

Перечисленные виды решений принимаются, в основном, в процессе оперативного управления персоналом. Для стратегического и тактического управления любой подсистемы менеджмента понимаются рациональные решения, основанные на методах экономического анализа обоснования и оптимизации.

1.2. Методика исследования принятия управленческих решений

Методология управленческого решения представляет собой логическую организацию деятельности по разработке управленческого решения, включающую формулирование цели управления, выбор методов разработки решений, критериев оценки вариантов, составление логических схем выполнения операций.

Рано или поздно менеджеры должны переходить от анализа происшедших событий к действию. В идеале, если действие мотивировано правильным анализом проблемы, поиск причин сужается до такой точки, когда можно с уверенностью приступить к решению проблемы. Важно, однако, помнить, что все действия мотивируются необходимостью реагировать на возникшую проблему. Опытные менеджеры постоянно предпринимают действия по улучшению ситуации, повышают требования к работе и предотвращают возникновение проблем, которые могут угрожать срывом выполнения текущих планов.

Находясь в настоящем времени, менеджер выбирает действия (альтернативы), которые могут часто реализоваться в будущем. Проблема состоит в том, что иногда приходится даже сравнивать относительные последствия альтернатив, не имея обоснованных данных. Нельзя знать точно, что случиться при выборе другой альтернативы. Менеджер должен рассмотреть альтернативы, уверенно занять позицию и заявить, что скажем, альтернатива А будет лучше отвечать поставленным целям, чем альтернатива В или С. Однако это сложный процесс продвижения к истине.

Существующая неопределенность в процессе принятия решений может создавать ряд ситуаций, при которых не исключается смешение понятий «решительность» и «принятие решений». На многих предприятиях управляющих оценивают и вознаграждают за то, насколько быстро и уверенно они принимают решения. Неопределенность в данном случае рассматривается как признак слабости. От менеджеров ожидается стремительность и решительность суждений и высоко оценивается их готовность осуществлять решения, не взирая на трудности. Теоретически это правильно, но на практике это не всегда лучший вариант действия.

В менеджменте решительность рассматривается, как способность принять решение и превратить его в жизнь. А принятие решения- это способность осуществлять анализ важнейшей информации и сделать оптимальный выбор. Важно правильно сочетать обе эти способности. Парализовать себя нескончаемым анализом так же нежелательно, как принимать решения по капризу, спонтанно.

В основе процесса принятия решений по управлению фирмой лежат четыре основных принципа, игнорирование которых (полное или частичное) может привести к ошибочным решениям и неудовлетворительным результатам. Соблюдение же этих принципов дает возможность принимать качественные решения на всех уровнях организации.

Первый принцип- это принцип организационного соответствия. Форма организации должна быть приспособлена к бесперебойному осуществлению связей, что облегчает как процесс принятия решений, так и контроль за их выполнением. Нельзя не учитывать и того факта, что полномочия и ответственность все больше переходит «из рук в руки». Только возлагая на менеджера ответственность за результаты их решений можно подготовить лучшие руководящие кадры.

Второй принцип-политика, стратегия и цели должны быть настолько четко сформулированы, чтобы они позволяли принимать решения общего характера, касающихся новых видов деятельности, выходящей за пределы сегодняшних потребностей.

Третий принцип требует иметь достаточно количество надежных данных об изменяющейся обстановке, необходимых для поддержания эффективных связей между менеджерами высшего уровня и более низкими уровнями функционирующих подразделений организации. Чрезвычайно важно производить отбор имеющихся данных таким образом, чтобы менеджеры высшего уровня имели в своем распоряжении только те факты, которые им действительно нужны, и не были перегружены не относящимся к делу фактическим материалам.

Четвертый принцип предусматривает гибкость, без которой могут остаться неиспользованными бесчисленные возможности. При идеальных условиях (наличие точных критериев, ясных целей и полной информации) потребность в менеджерах, принимающих решения, была бы невелика. ЭВМ смогла бы ответить на любой вопрос. К сожалению, мы живем далеко не в идеальном мире и постоянно существует потребность в квалифицированных менеджерах, определяющих оптимальные направления действий организаций. По своей природе перечисленные принципы являются универсальными и их необходимо придерживаться в управлении и предпринимательской деятельности.

Необходимо отметить также, что менеджеры обычно принимают решения, которые сопряжены с определенными обязательствами и необходимостью претворять их в жизнь. Если решение принято, трудно его изменить. Процедура анализа по поводу альтернатив при принятии решений отличается от процедуры при причинно-следственном анализе.

Само решение может принимать ряд форм и представлять стандартное решение, при принятии которого существует фиксированный набор альтернатив; бинарное решение (да или нет); многовариантное решение (имеет очень широкий спектр альтернатив); инновационное решение, когда требуется предпринять действия, но нет приемлемых альтернатив.

Наиболее распространенный тип решений- это стандартное решение. Аналитические шаги, необходимые для его принятия, применимы также и для остальных типов решений. При принятии любого типа решений опыт менеджера включается с первого шага и используется в ходе всего этого процесса. Если в причинно-следственном анализе необходимо опасаться «любимых причин» менеджеров, то при принятии решений можно стать жертвой «излюбленных альтернатив». В этом случае предпочтение «излюбленному варианту» может исказить весь анализ и привести к заранее известному выбору.

Как правило, для успешного осуществления процесса принятия управленческих решений менеджеру необходимо пройти восемь основных его стадий.

На первой стадии главная задача состоит в правильной постановки цели решения. Любой процесс принятия решения должен начинаться с осознания необходимости его принятия. Важно, прежде всего, задаться вопросом о самом выборе, который предстоит сделать. Такие вопросы способствуют выполнению трех задач: показать связь решения с необходимостью сделать выбор;

задают направления в поиске альтернатив; исключают альтернативы, лежащие за пределами поставленной цели.

Стремясь обеспечить правильность постановки цели решения, менеджер должен ответить на такие вопросы:

1. Какой выбор я пытаюсь сделать? Этот вопрос дает точку отчета. Он будет уточнен двумя следующими вопросами.

2. Почему это решение необходимо?

3. Каким было последнее решение? Этот вопрос вытекает из концепции, что все решения образуют некоторую цепь. Поэтому очень важно найти место данного решения в ней. Например, предположим, что цель решения заключается в выборе программы подготовки кадров для осуществления для осуществления мероприятий по улучшению условий труда. Прежде чем поставить такую цель, необходимо ответить на вопрос: «Уверены ли мы, что улучшение условий труда разрешит проблему улучшения морального климата в коллективе?» Если это так, то возникает новый вопрос. «Убеждены ли мы, что требуется программа подготовки кадров?» [11,c.174]

Только ответив на эти вопросы, можно двигаться дальше, исходя из того, что предшествующие решения получены в результате серьезного анализа.

Вторая стадия связана с установлением критериев решения. Так как о решениях судят, прежде всего, по полученным результатам, то с их рассмотрения разумно и начать процесс выбора. Эти результаты именуются «критериями решения» и представляют собой основу фактически осуществляемого выбора.

Менеджерам важно четко представлять, чего они хотят достичь. Ключевой вопрос в данном случае таков: «Какие факторы следует учитывать, делая выбор?» Этот вопрос порождает ряд факторов, которые должны быть учтены при выборе решения. В ситуации группового принятия решения постановка такого вопроса предполагает, что лица, на деятельность которых должно повлиять данное решение, будут иметь возможность высказать свои предположения, требования.

На третьей стадии менеджер проводит разделение критериев по принципу их важности для организации. Критерии имеют различное значение. Например, одни критерии представляю собой обязательные ограничения, тогда как другие просто фиксируют желательные характеристики, чтобы принять достаточно эффективное решение, следует разделить критерии на жесткие ограничения и желательные характеристики, без которых можно было бы обойтись. Затем важно проранжировать критерии, отнесенные к категории желательных. В принятие управленческих решений, конечно, неизбежны и компромиссы. Например, предпочтете ли вы более быстрой поставке более низкую цену? Готовы ли вы пожертвовать скоростью ремонта ради лучшего качества обслуживания?

На четвертой стадии осуществляется выработка альтернатив. При обсуждении стандартных решений - это не составляет проблемы. Например, при сравнении различных мест расположения нового пункта питания. При рассмотрении других типов решений, особенно новаторских, этот шаг более сложный.

Пятая стадия выделяется для сравнения выработанных на предыдущей стадии альтернатив. Квалифицированное принятие решений требует выработки ряда альтернатив, сравнивая их и выбора наилучшей. Иногда все варианты решения выглядят хорошими и ни одно не кажется преимущественным. Поэтому, что бы сделать выбор, менеджер нуждается в определенных средствах для сравнения альтернатив.

Рассмотрим некоторые из них. Так, прежде всего, желательно, начинать со сбора информации об альтернативах. Во многих случаях альтернативы первоначально описываются в очень общем виде, например: «Мы можем организовать выполнение всей этой работы на стороне» или «Мы можем нанять временных рабочих». Но для того, чтобы можно было сравнить альтернативы, необходимо понять суть выбора, ответив, например, на такие вопросы: «Сколько будет стоить выполнение работы на стороне?», «Может ли она быть эффективно сделана на стороне?», «Когда работа будет закончена?» и другие подобные вопросы.

Без достаточных данных об альтернативах вряд ли можно сравнить их относительно достоинств. Собранная информация поможет измерить степень удовлетворения требований по каждому из критериев. Сбор данных является спланированным процессом, а не произвольной реакцией на информацию по мере ее появления. После того как менеджер четко определит альтернативы, на первое место может выйти вопрос: «Как систематизировать и сравнить данные'?» здесь необходимо придерживаться следующего основополагающего принципа: «Всегда сопоставлять варианты решения с критериями, никогда не сравнивать один вариант с другим.

Важно избежать «ослепления решениями», недуга, поражающего тех менеджеров, которые беспрерывно сопоставляют между собой альтернативы, и в конце концов теряют из вида цели и конечные результаты принятия решения.

На этой же стадии поиска эффективных решений может случится и другой недуг - аналитический «паралич». Он возникает тогда, когда сбор информации об альтернативах становится самоцелью. Принятие решение- это ведь процесс нахождения наилучшего варианта, основанного на наилучшей и доступной информации. Между тем, вряд ли можно достичь такого положения, чтобы в наличии были все факты, данные, необходимые материалы для выработки решений. Процесс сопоставления альтернатив с критериями является попыткой помочь лицу, принимающему решение, сосредоточится на ключевых источниках информации. Оба названных «недуга» принятия решений могут быть «излечены» концентрацией внимания преимущественно на критериях, а не на альтернативах [14,c.317].

Критерий оценки последствий различных вариантов определяется обычно цель решений. При этом существует необходимость в измерении степени, до которой определенное событие способствует достижению цели. Для разрешения конфликтов нужна общая единица измерения последствий. Без нее нельзя, например, сравнить альтернативу, ведущую к минимизации затрат за перевозку товаров, с альтернативой, позволяющей минимизировать время доставки. Чтобы сравнить последствия этих альтернатив, нужно чтобы они принадлежали к одному классу. Как перевести измерения по одной шкале (стоимость доставки), в последствия по другой шкале (время доставки) или измерить и те и другие по третей шкале? Кроме того, мы должны знать, как соотнести приросты по разным шкалам.

Применительно к экономике можно сказать, что, к сожалению, нельзя выразить все последствия в виде их влияния на издержки и прибыль, поэтому использование денег в качестве всеобщей единицы измерения может оказаться затруднительным.

На шестой стадии определяется риск, которому может быть подвергнута фирма в случае выбора конкретной альтернативы. В предпринимательской деятельности выявления риска может варьировать от сложного вероятного анализа в моделях исследования операций до чисто интуитивных догадок, которые можно представить вопросами типа: «Как вы думаете, что они (покупатели или же производители-конкуренты) предпримут, когда мы объявим повышение цен?» нас интересует рабочий инструмент менеджеров, которым можно пользоваться быстро и эффективно и который не требует сложного математического аппарата.

Чтобы правильно определить область риска, следует рассматривать альтернативы поочередной пытаться предсказать трудности., с которыми можно столкнуться в случае реализации каждой из них. Подчеркнем важность рассмотрения альтернативы, потому что отклонения, связанные с принятием одной альтернативы, как правило, не имеют ничего общего с возможными отклонениями в случае реализации других альтернатив.

На седьмой стадии разрабатывающий решение делает оценку риска. Знать о существовании риска важно, но недостаточно. Необходимо определить его значимость. При помощи фактора вероятности формируется суждение о том, что, то или иное событие действительно произойдет. Фактор серьезности позволяет сформировать суждение о степени влияния события на ситуацию, если оно произойдет.

На восьмой стадии принимается решение. Количественные показатели степени риска помогают принять обоснованное решение. Ведь эти данные позволяют сравнить показатели эффективности альтернатив. Следует отметить, что показатели степени риска прямо не связаны между собой, пока нет такой формулы, которая позволила бы их сравнить. Поэтому следует поставить вопрос: «Стоит ли дополнительная эффективность, которую можно получить, того риска, на который я иду?». Обычно менеджеры не стремятся минимизировать риск, а идут на риск приемлемый и контролируемый. Делая выбор, менеджер анализирует, взвешивает целый ряд суждений. Очень важно эти суждения четко рассортировать. Ведь решения, которые нужно принять, основываются на определенной сумме оценочных суждений. Однако встречаются в практике предпринимательства и неоднозначные «двойные» решения, которые именуются бинарными. В бинарном решении представлены две диаметрально противоположные альтернативы. Обычно это конкурирующие альтернативы, которые вынуждают делать выбор «да/нет», «или/или». Например, открывать еще одну мастерскую или нет. Эти решения отличаются высокой степенью неопределенности. Краткий характер альтернатив заставляет тех, кто принимает решения занимать полярно противоположные позиции, что зачастую парализует выбор. Бинарное решение отражает неестественное положение вещей. Эта неестественность вызывается ограничениями, накладываемыми на выбор. Ограничения типа «Да или Нет», «делать или не делать» резко сужают возможность выбора. Поэтому очень не многие решения следует представлять в таком виде. Большинство бинарных ситуаций возникает в результате того, что не проводится серьезный и углубленный анализ проблемы.

К причинам возникновения бинарных ситуаций относятся следующее [14,c.319]:

1. Переадресование принятие решений вышестоящим руководителям. Подчиненные, поставщики или другие лица, которые хотят повлиять на решения, зачастую представляют его на рассмотрение в бинарной форме. Такая попытка, преднамеренная или не преднамеренная, направлена на то, что бы вынудить к выбору, отвечающему интересам конкурента.

2. Поверхностный анализ проблемы. Задавать вопросы о том, существуют ли различные пути достижения одних и тех же целей, во многих организациях не считается приемлемым типом поведения. В результате бинарное решение становится образом жизни.

3. Нехватка времени для выработки оптимальных решений. Готовность и способность принимать на себя ответственность за то, чтобы сказать «да» или «нет», культивируется и поощряется во многих фирмах. Следует предостеречь, что поощрение решительности может привести к отождествлению ее с самим принятием решений. В этих условиях серьезный анализ фактов начинает восприниматься как неповоротливость и перестраховка. И тогда бинарное решение становиться общепризнанным и решающим критерием оценки эффективности менеджера.

4. Оправданность бинарных решений в некоторых случаях. Есть ситуации, в которых менеджер, рассматривает цепь решений, доходит до самого конкретного уровня: да или нет. Такая ситуация обычно складывается как результат последовательности сознательно принятых решений и являет собой заключительные решения в этой цепи. Примером обоснованной бинарной ситуации может служить решение типа: «изготовить или купить», особенно тогда, когда источник снабжения только один.

При принятии многовариантного решения первые два шага соответствуют стандартному процессу решения. Это постановка цели решения и установление критериев, которые должны использоваться при его принятии. Критерии следует далее разделить на ограничения и желательные характеристики, а последнее проранжировать по их относительной ценности. Но важно при этом учитывать то, что в данном случае использовать критерии для определения относительной ценности альтернатив на основе их взаимного сравнения не возможно, так как трудности сравнения, скажем, пятидесяти и более альтернатив практически непреодолимы. Поэтому список критериев необходимо преобразовать в абсолютную шкалу измерения, что позволить каждую альтернативу оценивать саму по себе и сделать более правильный выбор.

Наибольший интерес современный менеджмент проявляет к процессу принятия инновационного решения, которое и предусматривает некоторое нововведение, то есть формирование и реализацию ранее неизвестной альтернативы. Менеджеры чаще всего оказываются в ситуации, когда они должны выработать новые и более эффективные пути разрешения проблем или достижения результатов. А это лучше всего делать посредством инновационного процесса.

В случаях, когда ни одна из известных альтернатив не представляется подходящей, можно использовать метод оптимизации критериев. Главная идея данного метода состоит в предположении, что комбинирование лучших черт известных альтернатив может привести к более эффективному решению. Эта процедура применяется для того, чтобы помочь принять решение в ситуациях, где традиционные методы выработки альтернатив не дают или же не могут дать приемлемых результатов.

Первый шаг в применении метода оптимизации критериев - это составление полного перечня желаемых конечных результатов, то есть критериев. Поскольку альтернатив пока нет и оценивать нечего, их называют «критериями для конструирования».

На втором шаге берется по очереди каждый критерий и конструируется «идеальные» решения но достижению конечного желаемого результата.

В этот момент не оценивается никакая альтернатива. В данный момент руководствуются следующим суждением: «Как может выглядеть альтернатива, которая идеально отвечает данному критерию?» Такой процесс повторяется для каждого критерия до тех пор, пока не будут определены оптимальные критерии (идеи).

Именно на этой стадии выработки решений на основе критериев и требуются новаторские идеи. Лучше всего это достигается «мозговой атакой» или другой формой группового творчества. Здесь особенно важно следовать изложенным выше основным принципам организации инновационной деятельности. Свобода выработки идей повышает вероятность выдвижения компонентов, которые войдут в окончательное инновационное решение. После тог, как составлен список оптимальных идей по каждому из критериев в отдельности, важно оценить их и попытаться сконструировать на их основе комбинированную, комплексную альтернативу. Приступая к комбинированию оптимальных идей по отдельным критериям в окончательную альтернативу. Необходимо в первую очередь проверить их на взаимную совместимость. На этой стадии ключевую роль играет компетентное суждение руководителя. Ибо если идеи по двум критериям противоречат друг другу, то необходимо определить какую из них включить в комбинированный вариант.

Третий шаг - сравнение каждой из оптимальных идей на предмет их взаимной поддержки. Они могут оказаться естественными комбинациями, которые взаимно усиливают, дополняют друг друга. Такие комбинации элементы должны немедленно связываться и использоваться в качестве основы для будущей окончательной альтернативы. Конечным результатом всей этой работы должна стать такая комбинация идей, которая превратилась бы в эффективную новаторскую «синергическую альтернативу». Синергической альтернативой называется такая комбинация идей, совокупный эффект которой превышает простую сумму эффектов этих идей, взятых в отдельности.

Если метод оптимизации критериев позволил получать несколько альтернатив, то принимающий решения может обратиться к стандартной процедуре принятия решений и сравнить эти альтернативы. Когда же применяемый метод оптимизации критериев даст только одну альтернативу, то исходные критерии для конструирования превращаются в инструмент ее оценки.

1.3. Параметры и условия обеспечения качества и эффективности управленческих решений

Под качеством управленческих решений следует понимать степень его соответствия характеру разрешаемых задач функционирования и развития производственных систем. Иначе говоря, в какой степени управленческие решения обеспечивают дальнейшие пути развития производственной системы в условиях формирования рыночных отношений.

Факторы, определяющие качество и эффективность управленческих решений, могут классифицироваться по различным признакам- как факторы внутренней природы (связанные с управляющей и управляемой системой), так и внешние факторы (влияние окружающей среды). К числу этих факторов следует отнести:

1. Законы объективного мира, связанные с принятием управленческих решений;

2. Четкую формулировку целей - для чего принимаются управленческие решения, какие реальны результаты могут быть достигнуты, как измерить, соотнести поставленную цель и достигнутые результаты;

3. Объем и ценность располагаемой информации - для успешного принятия управленческих решений главным является не объем информации, а ценность, определяемая уровнем профессионализма, опыта, интуицией кадров.

4. Время разработки управленческих решений - как правило, управленческое решение всегда принимается в условиях дефицита времени и чрезвычайных обстоятельств (дефицита ресурсов, активности конкурентов, рыночной конъюнктуры, непоследовательного поведения политиков).

5. Организационные структуры управления;

6. Формы и методы осуществления управленческой деятельности;

7. Методы и методики разработки и реализации управленческих решений (например, если фирма лидирует методика одна, если следует за другими- иная);

8. Субъективность оценки варианта выбора решения, чем более неординарным является управленческое решение, тем субъективнее оценка.

9. Состояние управляющей и управляемой системы (психологический климат, авторитет руководителя, профессионально-квалификационный состав кадров и т.д.);

10. Систему экспертных оценок уровня качества и эффективности управленческих решений) [11,c.174]

Управленческие решения должны опираться на объективные законы и закономерности общественного развития. С другой стороны, управленческие решения существенным образом зависят от множества субъективных факторов- логики разработки решений, качества оценки ситуации, структуризации задач и проблем, исполнительской дисциплины и т.п. При этом необходимо всегда помнить, что даже тщательно продуманные решения могут оказаться неэффективными, если они не смогут предвосхитить возможных изменений в ситуации, состоянии производственной системы.

II . Учёт факторов риска и обеспечение сопоставимости основных вариантов управленческих решений, как основные требования при разработке решений

2.1. Обеспечение сопоставимости альтернативных вариантов управленческих решений

Как было отмечено в предыдущем вопросе, одним из условий повышения качества и эффективности управленческого решения является обеспечение многовариантности решений, то есть следует прорабатывать не менее трех организационно-технических вариантов выполнения одной и той же функции по достижению цели.

Основные правила обеспечения сопоставимости альтернативных вариантов управленческого решения:

1) количество альтернативных вариантов должно быть не менее трех;

2) в качестве базового варианта решения должен приниматься наиболее новый по времени вариант. Остальные альтернативные варианты приводятся к базовому при помощи корректирующих коэффициентов;

3) формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности управленческого решения;

4) для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения.

Рассмотрим технологию обеспечения сопоставимости вариантов по перечисленным выше 8 факторам. Количество учитываемых факторов определяется конкретной ситуацией.

Обеспечение сопоставимости альтернативных вариантов по фактору времени осуществляется исходя из посылки, что "сегодняшний рубль дороже завтрашнего". Владея сегодня, например, 100 условными единицами валюты и положив их в банк на депозит, через год вкладчик будет иметь при процентной ставке (ставке накопления), равной 10% годовых, 110 условных единиц, через два года — 121, через три — 133,1 и т.д. (по сложным процентам).

Для учета фактора времени прошлые затраты приводятся к будущему году пуска объекта в эксплуатацию (или к году реализации мероприятия, к расчетному году) при помощи умножения номинальных прошлых затрат (ЗН на коэффициент накопления (КН), который определяется по формуле

КН =(1+а)t , (1)

где а — ставка накопления, доли единицы;

t — количество лет между годом вложения инвестиций и годом пуска объекта в эксплуатацию (годом реализации мероприятия, расчетным годом).

Приведенные к будущему периоду текущие затраты (З![]() ) определяются по формуле

) определяются по формуле

З![]() = ЗН

· КН

. (2)

= ЗН

· КН

. (2)

Приведенные к текущему периоду будущие затраты (Зц) определяются по формуле

![]() (3)

(3)

где Кд - коэффициент дисконтирования.

![]() , (4)

, (4)

где d - ставка дисконта, доли единицы.

Сумма накопления по сложным процентам (Эн) рассчитывается по формуле

Эн = З![]() – ЗН

. (5)

– ЗН

. (5)

Сумма дисконтирования (Эд) рассчитывается по формуле

![]() . (6)

. (6)

Схема действия фактора времени показана на рис. 2.

Рис. 2. Схема действия фактора времени

2.2. Учет факторов риска и неопределенности при принятии решений

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта (решения), в том числе связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

При оценивании проектов наиболее существенными представляются следующие виды неопределенности инвестиционных рисков:

• риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

• внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

• неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

• неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

• колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

• неопределенность природно-климатических условий, возможность стихийных бедствий;

• производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

• неопределенность целей, интересов и поведения участников;

• неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Организационно-экономический механизм реализации проекта, сопряженного с риском, должен включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия.

В этих целях используются:

• разработанные заранее правила поведения участников в определенных "нештатных" ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

• управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции). В другом — риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается".

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

• проверка устойчивости;

• корректировка параметров проекта и экономических нормативов;

• формализованное описание неопределенности.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государства и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-го года его реализации определяется как такое значение этого параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки ЗС и условно-переменные, изменяющиеся прямо пропорционально объему производства ЗV.

Точка безубыточности (Тб) определяется по формуле

![]() (7)

(7)

где Ц — цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применяемых в расчете экономических нормативов, замены их проектных значений на ожидаемые, В этих целях:

• сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных издержек;

• учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

• учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

• в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска.

Аналогично в составе косвенных финансовых результатов учитывается влияние инвестиционных рисков на сторонние предприятия и население;

• увеличивается норма дисконта и требуемая ВНД. ВНД — внутренняя норма доходности.

Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализированного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы:

• описание всего множества возможных условий реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значения основных технических, экономических и т.п. параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности;

• преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

• определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации — показателей ожидаемой эффективности.

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого интегрального эффекта ЭОЖ (экономического — на уровне народного хозяйства, коммерческого — на уровне отдельного участника).

Эти же показатели используются для обоснования рациональных размеров и форм резервирования страхования.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания

![]() (8)

(8)

где ЭОЖ — ожидаемый интегральный эффект проекта;

Эi — интегральный эффект при i-ом условии реализации;

Рi — вероятность реализации этого условия.

В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле

ЭОЖ = ![]() Эmin. (9)

Эmin. (9)

где Эmax и Эmin — наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям;

![]() — специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности. При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3 /10/.

— специальный норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности. При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на уровне 0,3 /10/.

В настоящее время весьма актуальным является повышение качества и эффективности управленческих решений в области управления ценными бумагами. Ниже приводится отрывок из работы по данному вопросу.

I II Исследование и проектирование управленческих решений в Курском областном специальном внебюджетном инвестиционном фонде районов и городов, входящих в 30-км зону Курчатовской АЭС

3.1. Положение о Инвестфонде

Курский областной специальный внебюджетный инвестиционный фонд районов и городов, входящих в 30-км зону КуАЭС (далее Фонд) был создан в соответствии с постановлением Правительства РФ от 15 октября 1992 года № 763 «О мерах по социальной защите населения, проживающего на территориях, прилегающих к объектам атомной энергетики» и Федеральным Законом «О некоммерческих организациях» от 12.01.96г. № 7-фЗ с учетом положения, принятого постановлением Курской областной Думой 22.04.97 г. № 37-2-ПД для строительства объектов социальной сферы по перечням, утвержденным администрациями районов и городов, входящих в 30-км зону Курской АЭС.

Фонд является самостоятельной государственной внебюджетной некоммерческой организацией.

Фонд находится в ведении администрации области.

Фонд организует свою работу во взаимодействии с главами администраций районов и городов, входящими в 30-км зону Курской АЭС и администрацией Курской АЭС. Порядок взаимодействия фонда с вышеуказанными главами администраций определяется соглашениями (договорами).

Фонд вправе заниматься предпринимательской деятельностью, необходимой для достижения целей и задач, предусмотренных настоящим Уставом.

Для осуществления предпринимательской деятельности Фонд вправе учреждать, а также являться соучредителем хозяйствующих субъектов, участвовать в их непосредственной деятельности.

Основными задачами фонда являются финансирование и кредитование строительства объектов социальной сферы в 30-км зоне вокруг КуАЭС. Для обеспечения выполнения возложенных на него задач, фонд в установленном порядке, направляет средства на решение неотложных социальных проблем и др. задач определенных положением о Фонде.

Средства фонда формируются в основном за счет отчислений Курской АЭС в размере 2% от объема стоимости товарной продукции в фактических ценах, а также средств, полученных в виде дивидендов, процентам по вкладам, банковским депозитам, использование собственных средств от деятельности предприятия, добровольных взносов и пожертвований юридических и физических лиц.

Средства фонда зачисляются на счет фонда и распределяются в соответствии с действующим законодательством.

Средства фонда распределяются решением Совета фонда пропорционально количеству жителей района (города), проживающих в 30-км зоне Курской АЭС в соответствии с утвержденными Советом фонда программами строительства и заключенньми договорами с главами администраций районов и перечисляются на специальные счета этих городов и районов.

Учредителями Фонда являются Государственное предприятие «Курская атомная электростанция» и администрация Курской области.

Функции попечительского совета фонда выполняет Совет фонда, который осуществляет надзор за деятельностью Фонда, принятием исполнительной дирекцией фонда решений и обеспечением их исполнения, использованием средств Фонда, соблюдением Фонда законодательства.

Совет фонда является коллегиальным органом и его состав утверждается учредителями Фонда.

В состав Совета фонда входят Главы администраций районов и городов, входящих в 30 км зону вокруг Курской АЭС, представители структурных подразделений и объединений, депутаты областной Думы.

Членами Совета фонда не могут быть работники исполнительной дирекции фонда.

Совет фонда возглавляет председатель, который избирается большинством голосов из числа членов Совета фонда.

Заседание Совета фонда проводятся по мере необходимости, но не реже одного раза в квартал.

Решения Совета фонда принимаются большинством голосов присутствующих членов Совета фонда и оформляются протоколом, который подписывает председатель и секретарь.

Заседания Совета фонда являются правомочными при наличии на них не менее 1/2 членов Совета.

Совет фонда:

• Рассматривает основные направления и порядок использования средств Фонда;

• Рассматривает и утверждает годовой отчет о финансово-хозяйственной деятельности Фонда;

• Образует исполнительную дирекцию фонда;

• Назначает исполнительного директора фонда по предоставлению администрации области;

• Утверждает структуру, штатное расписание и смету расходов на содержание исполнительной дирекции, а также положение об исполнительной дирекции и ревизионной комиссии;

Совет фонда осуществляет свою деятельность на общественных началах.

Исполнительным органом Фонда является исполнительная дирекция фонда, возглавляемая исполнительным директором. Исполнительная дирекция обеспечивает выполнение задач, возложенных на фонд, действующим Уставом.

Руководство деятельностью Фонда осуществляет исполнительный директор фонда, который несет ответственность за обеспечения возложенных на Фонд задач и осуществление им своих функций, сохранность имущества и рациональное использование средств.

Исполнительный директор фонда:

- обеспечивает выполнение решений Совета фонда;

назначает и освобождает от должности работников Фонда;

- утверждает должностные обязанности работников Фонда;

- принимает меры поощрения и взыскания к работникам Фонда.

Исполнительный директор имеет право без доверенности действовать от имени фонда, представлять его в государственных органах, общественных организациях, других организациях на территории Российской Федерации и за ее пределами, выступать в судах, открывать расчетные счета в банках.

3.2. Исследования процесса принятия управленческих решений в инвестфонде. Предложения по совершенствованию действующей схемы принятия решений в инвестфонде.

Основными задачами фонда являются финансирование и кредитование строительства объектов социальной сферы в 30-км зоне вокруг КуАЭС. Сюда входят следующие объекты: объекты здравоохранения, объекты газификации, объекты водоснабжения, детсады, школы и т.п.

Каждый район, входящий в 30 км зону Курской АЭС имеет свою определенную долю средства в инвестиционном фонде. Районы 70% от всех своих средств инвестфонда должны использовать на газификацию района, 25% на ТМЦ и 5% на строительство Курского водохранилища (по решению Совета фонда).

Районы к началу отчетного периода формируют заявку на получение товарно-материальных ценностей (ТМЦ) от Курской АЭС. И отправляют на Курскую АЭС и в исполнительную дирекцию. Исполнительный директор в свою очередь согласовывает или не согласовывает этот перечень ТМЦ. В зависимости от того, на какие цели выписываются ТМЦ. Если это какие-то вещи, тогда заявка будет не удовлетворена, так как это нецелевое использование средств, а если это стройматериал, трубы или т.п. тогда заявка будет согласована исполнительным директором и район может на складе КуАЭС получить необходимые ему ТМЦ. Это простой вопрос, но можно сказать основной.

Исполнительный директор контролирует то, чтобы районы использовали средства по назначению, в пределах установленного им лимита.

Проблема дефицита средств в России очень актуальна, особенно в последнее время. И на более низком уровне она наиболее ярко проявляется. Когда в некоторых районах нет средств, на приобретения машины «Скорая помощь» и из-за этого не возможно оказать своевременную медицинскую помощь. И единственной возможностью приобретения таковой машины являются средства инвестфонда. Но это не целевое использование средств. Глава района пишет письмо председателю Совета фонда и тот в свою очередь принимает решение или направляет на Совет фонда. Но в данном случае принимается решение положительно. И на основании положительной резолюции Председателя Совета фонда Исполнительный директор фонда согласовывает заявку на приобретения машины «Скорая помощь» районом. Очень много таких подобных ситуаций в районах на приобретение Пожарной машины, сельскохозяйственных машин и т.п., из-за недостатка финансовых средств в районах эти просьбы удовлетворяются. Если эта проблема касается одного района, то глава администрации, исполнительный директор фонда. Председатель Совета фонда совещаются рассматривают проблему и принимают решение. Но есть проблемы которые касаются всех районов, тогда вопрос выносится на Совет фонда, например, время отопительного сезона, а у районов нет денег на топливо, садики. школы, больницы остаются без тепла. И в это случае выносится решение приобрести топливо за счет инвестфонда. Это как бы тоже нецелевое использование средств, но допускается.

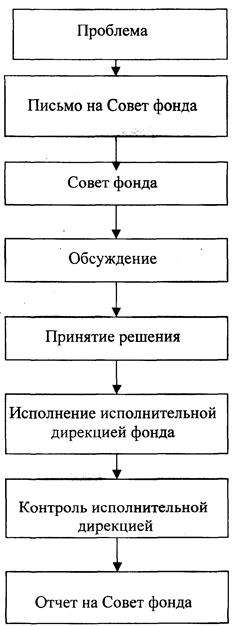

Схему принятия решений инвестфонда можно обозначить следующим образом:

Данная схема характеризует принятие решения инвестфонда в общем, так как деятельность инвестфонда напрямую контролирует и координирует Совет фонда.

Выше приведены должностные инструкции сотрудников инвестфонда.

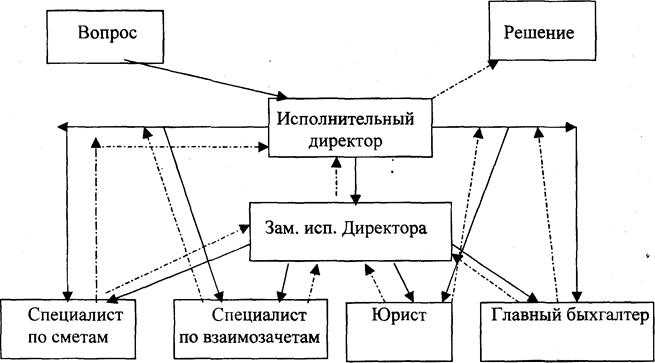

Например, привезли из района смету расходов на строительства молодежного центра г. Курчатова за счет средств инвестфонда. Исполнительный директор дает задание специалисту по сметам, тот в свою очередь осуществляет быстрый и правильный анализ сметы расходов, представляемых на согласование исполнительной дирекции. Специалист напрямую работает с исполнителем и заказчиком сметы расходов. И дает заключение завышена смета расходов или нет. А исполнительный директор уже принимает решение пропустить смету или нет.

Ниже приведена схема принятия решения внутри инвестфонда.

Каждый специалист в соответствии с должностньми инструкциями осуществляет свою трудовую деятельность.

В принципе схема построена правильно, так как все- таки проходят через инвестфонд большие деньги, пусть «не живые». И за этим стоят люди где-то не принято своевременное решение уже трагедия. Вовремя не решили вопрос с топливом, район остался без тепла, а это садики детские, школы, больницы. Для этого необходимо, чтобы если это необходимо проводили заседания Совета фонда более чем 4 раза в год, исполнительный директор владел ситуацией, выезжал на места, если это касается отдельного района, то Председатель Совета фонда, исполнительный директор и Глава администрации района вправе вполне быстро решить вопрос.

Заключение

В заключение сделаем выводы по проделанному исследованию.

Решение - это выбор альтернативы. Принятие решений - связующий процесс, необходимый для выполнения любой управленческой функции. В условиях рыночной экономики менеджер своими решениями может повлиять на судьбы многих людей и организаций.

В зависимости от уровня сложности задач, среда принятия решений варьируется в зависимости от степени риска.

Условия определенности существуют, когда руководитель точно знает результат, который будет иметь каждый выбор.

В условиях риска вероятность результата каждого решения можно определить с известной достоверностью.

Если информации недостаточно для прогнозирования уровня вероятности результатов в зависимости от выбора, условия принятия решения являются неопределенньми. В условиях неопределенности руководитель на основе собственного суждения должен установить вероятность возможных последствий.

Каждое решение сопряжено с компромиссами, негативными последствиями и побочными эффектами, значение которых руководитель должен соотнести с ожидаемой выгодой. Все решения, как запрограммированные, так и не запрограммированные, принимаемые менеджером должны быть основаны не только на суждениях, интуиции и прошлом опыте, но и применять рациональный подход к принятию решений.

При принятии решений современный менеджер должен: широко использовать различные методы науки управления; оценивать среду принятия решений и риски; знать и уметь применять различные модели и методы прогнозирования для принятия решений.

Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

Принятие решений - не одномоментный акт, а результат процесса, имеющего определенную продолжительность и структуру. Процесс принятия решений - циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации.

В настоящее время наша экономика переживает очень большой кризис. Продолжающая девальвация рубля, кризис финансово-банковской системы и энергокомплекса, постоянно падающая платежеспособность населения при нестабильной политической ситуации создали ситуацию, при которой очень трудно принимать оптимальные решения. Это связано с тем, что из-за кризиса большинство стратегических решений принимаются в условиях практически полной неопределенности.

Оптимизация решения - это процесс перебора множества факторов, влияющих на результат. Оптимальное решение - это выбранное по какому-либо критерию оптимизация наиболее эффективное из всех альтернативных вариантов решение. Поскольку процесс оптимизации дорогостоящий, то ее Оперативные задачи должны решаться с применением как правило простых, эвристических методов.

Методы оптимизации:

- анализ;

- прогнозирование;

- моделирование.

Построение модели является процессом. Основные этапы этого процесса Постановка задачи, построение, проверка на достоверность, применение и обновление модели.

Как и все средства и методы, модели могут привести к ошибки. Число всевозможных моделей также велико, как и число проблем, для разрешения которых они были разработаны.

В данной курсовой работе рассмотрена методика исследований принятия управленческих решений (логический анализ), также рассмотрены понятия, связанные с принятием решений в различных условиях. Такие, например, как «риск», «определенность», «неопределенность». Будут рассмотрены некоторые примеры принятия решений в условиях определенности, риска и неопределенности. Также будут рассмотрены некоторые методы и модели принятия решений.

Список литературы

1. Ансофф И. Стратегическое управление. - М.: Экономика, 2004.

2. Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: В 2-х т. - Т. 2: Пер. с фр. - М.: Международные отношения, 1999.

3. Виханский О.С. Исследование и проектирование управленческих решений: Учебник для вузов. – М.: Гардарика., 2004.

4. Воробьев С. Где и почем брать головы. // Эксперт, №13, 1996, с.36-41.

5. Евланов Л.Г. Теория и практика принятия решений. - М.: Экономика, 1984.

6. Мескон М., Альберт М., Франклин Хедоури, Основы менеджмента: Пер. с англ., М.:«Дело ЛТД», 2004.

7. Планкетт Л., Выработка и принятие управленческих решений, М. 1999.

8. Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.:Банки и биржи, ЮНИТИ, 2004.

9. Фатхутдинов Р. А. Стратегический менеджмент: Учебное пособие. – М.: ЗАО «Бизнес-школа “Интел-Синтез”», 2005

10. Цыгичко В.Н. Руководителю – о принятии решений. М.: ИНФРА-М, 2003.

11. Шегда А.В. Основы менеджмента. М., 2005.

12. Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2004.

13. Эддоус М., Стэнсфилд Р., Методы принятия решений, М.: 2006.

Приложение

Штатное расписание, должностные инструкции работников фонда

ШТАТНОЕ РАСПИСАНИЕ

Исполнительной дирекции ____ _______ ____ фонда _______

Наименование должностей |

Кол. ед. |

Должностной оклад в рублях |

Исполнительный директор |

1 |

2300 |

Секретарь-референт (с ведением отдела кадров) |

1 |

1200 |

Заместитель директора по коммерческим и правовым вопросам |

1 |

2100 |

Главный бухгалтер |

1 |

2000 |

Бухгалтер-кассир |

1 |

1300 |

Юрист-консультант |

1 |

1300 |

Главный специалист по взаимозачетам |

1 |

1450 |

Ведущий специалист по сметам |

1 |

1450 |

Водитель |

1 |

1200 |

Всего: |

9 |

14300 |

1. Месячный фонд оплаты труда - 14300 руб.

2. Надбавки:

за сложность выполнения работ, ненормированный рабочий день - 50% -7150 руб. за выслугу лет - 40% - 5720 руб. Итого: 12870руб. Всего: 27170руб.

3. Налог на заработную плату: 38,8% - 10542 руб.

Всего: фонд заработной платы - 37712 руб.

Должностные инструкции

Должностная инструкция заместителя директора по коммерческим и правовым вопросам

I. Общие положения

1.1. Заместитель директора осуществляет: руководство и контроль подчиненных ему структур (работников), совершенствование их деятельности, направленной на достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов, снижение себестоимости продукции.

1.2. На должность заместителя директора назначаются лица с высшим экономическим или инженерно-экономическим образованием и стажем работы на руководящих должностях.

1.3. На время отсутствия директора Фонда исполняет его обязанности и несет ответственность за деятельность Фонда.

1.4. В своей деятельности заместитель директора руководствуется:

-законодательными актами РФ;

-Уставом фонда;

-приказами (указаниями) руководства фонда;

-настоящей должностной инструкцией. 2. Должностные обязанности Заместитель директора выполняет следующую работу:

2.1. Осуществляет сбор и накопление технической информации о деятельности интересующих предприятие фирм и организациях и установление деловых контактов.

2.2. Осуществляет контроль за правильным расходованием средств и выполнением проектными и строительными организациями договорных обязательств. В необходимых случаях предъявлять санкции, предусмотренные договорами.

2.3. Организовывает учет и отчетность по строительству и реконструкции объектов, включенных в программу на Совете Фонда.

2.4. Осуществляет предварительную проверку соответствия действующему законодательству и уставным целям и задачам Фонда соглашений и других актов правого характера.

2.5. Осуществляет контроль за своевременной реализацией выделенных фондов на приобретение комплектующих изделий и выполнение работ.

2.6. Принимает участие в составлении перечня объектов социальной' сферы 30-км зоны КуАЭС, подлежащих ремонту, реконструкции и оснащению.

2.7. Участвует в разработке мероприятий по снижению стоимости ремонтно-строительных работ.

2.8. Организовывает экономическую учебу в целях повышения квалификации работников.

3. Права

3.1. Вносить предложения по совершенствованию работы, связанной с предусмотренными данной должностной инструкцией обязанностями.

3.2. Заместитель директора не вправе принимать к исполнению и оформлять документы, которые противоречат законодательству, учредительным документам фонда а также нарушающие финансовую и договорную дисциплину. В случае получения от руководителя указания совершить такое действие заместитель директора, не приводя его в исполнение, в письменной форме обращает внимание директора на незаконность данного им распоряжения. При получении от руководства повторного письменного указания, заместитель директора исполняет его, незамедлительно информируя об этом Совет фонда. Всю полноту ответственности за незаконность совершенной операции в этом случае несет исполнительный директор фонда.

3.3. Разногласия между заместителем директора и исполнительным директором фонда решаются в порядке, установленном законодательством, учредительными документами фонда и Положением о персонале.

3.4. Представлять Фонд во всех государственных, коммерческих и общественных объединениях.

3.5. Докладывать исполнительному директору о всех выявленных недостатках и предлагать пути устранения в пределах своей компетенции. 4. Ответственность

4.1. Заместитель директора несет ответственность за качество и своевременность выполнения возложенных на него настоящей должностной инструкцией обязанностей.

4.2. Дисциплинарная, материальная и уголовная ответственность заместителя директора наступает по основаниям, установленным законодательством РФ;

4.3. Четкое и своевременное выполнение должностных обязанностей, предусмотренных настоящей инструкцией.