| Скачать .docx |

Реферат: Методы решения управленческих задач в АПК: регрессионный анализ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Управление и маркетинг в АПК»

Методы решения управленческих задач в АПК: регрессионный анализ

Содержание

ВВЕДЕНИЕ

1 Основные методы управления

2 Методы регрессионного анализа

3 Парная линейная регрессия

4 Множественная линейная регрессия

5 Нелинейная регрессия. Коэффициент эластичности

Заключение

Список литературы

ВВЕДЕНИЕ

Методы управления — это система способов воздействия субъекта управления на объект для достижения определенного результата. Теоретическая основа методов управления требует глубокой и тщательной проработки, поскольку наиболее активный и действенный инструмент управления способен при неправильном его использовании привести к отрицательным последствиям. Это тем более усугубляется при деформациях или неверном формировании механизма управления.

Существует несколько подходов к классификации методов управления. Однако к человеку и коллективу имеет смысл применять только такие средства воздействия, которые затрагивают их интересы. Поэтому заслуживает внимания классификация по содержанию воздействия: экономическое, организационное, социально-психологическое. Основой данной классификации являются побудительные мотивы отдельных работников к труду, их потребности и интересы. Именно они определяют поведение людей.

Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значений зависимой переменной.

Решение названных задач опирается на соответствующие, приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей.

Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ. Исследователю остается только правильно подготовить информацию, выбрать удовлетворяющий требованиям анализа пакет программ и быть готовым к интерпретации полученных результатов. Алгоритмов вычисления параметров связи существует множество, и в настоящее время вряд ли целесообразно проводить такой сложный вид анализа вручную. Вычислительные процедуры представляют самостоятельный интерес, но знание принципов, изучения взаимосвязей, возможностей и ограничений тех или иных методов интерпретации результатов является обязательным условием исследования.

Методы оценки тесноты связи подразделяются на корреляционные (параметрические) и непараметрические. Параметрические методы основаны на использовании, как правило, оценок нормального распределения и применяются в случаях, когда изучаемая совокупность состоит из величин, которые подчиняются закону нормального распределения. На практике это положение чаще всего принимается априори. Собственно, эти методы — параметрические — и принято называть корреляционными.

Непараметрические методы не накладывают ограничений на закон распределения изучаемых величин. Их преимуществом является и простота вычислений.

1 Основные методы управления

Существует несколько подходов к классификации методов управления. Однако к человеку и коллективу имеет смысл применять только такие средства воздействия, которые затрагивают их интересы. Поэтому заслуживает внимания классификация по содержанию воздействия: экономическое, организационное, социально-психологическое. Основой данной классификации являются побудительные мотивы отдельных работников к труду, их потребности и интересы. Именно они определяют поведение людей.

Все экономика – математические методы управления основаны на:

1. Регрессионный анализ;

2. На методе Лагранжа;

3. На методе Гаусса;

4. На линейном программировании;

5. Ценно-системное программирование;

6. На методе ветвей и границ

7. Основывается с Булевыми переменными;

8. На дискретном программировании;

9. На теории графов;

10. На стохастические (вероятностные)

11. На теории игр (моделирование в лаборатории)

Экономические методы основаны на социально-экономических законах и закономерностях развития объективного мира — природы, общества и мышления. Использование этих методов опирается на систему экономических интересов личности, коллектива и общества.

Организационно-распорядительные методы базируются на правах и ответственности людей на всех уровнях хозяйствования и управления. Эти методы предполагают использование руководителем власти, ответственности подчиненных и создание системы организационных отношений.

Социально-психологические методы построены на формировании и развитии общественного мнения относительно общественно и индивидуально значимых нравственных ценностей — добра и зла, сути жизни, нравственных начал в обществе, отношений к личности и т. д.

2 Методы регрессионного анализа

После того как с помощью корреляционного анализа выявлено наличие статистических связей между переменными и оценена степень их тесноты, обычно переходят к математическому описанию конкретного вида зависимостей с использованием регрессионного анализа. С этой целью подбирают класс функций, связывающий результативный показатель у и аргументы х1, х2,…, хк отбирают наиболее информативные аргументы, вычисляют оценки неизвестных значений параметров уравнения связи и анализируют свойства полученного уравнения.

Функция f(х1, х2,…, хк ) описывающая зависимость среднего значения результативного признака у от заданных значений аргументов, называется функцией (уравнением) регрессии. Термин «регрессия» (лат. –regression- отступление, возврат к чему-либо) введен английским психологом и антропологом Ф.Гальтоном и связан исключительно со спецификой одного из первых конкретных примеров, в котором это понятие было использовано. Так, обрабатывая статистические данные в связи с анализом наследственности роста, Ф. Гальтон нашел, что если отцы отклоняются от среднего роста всех отцов на x дюймов, то их сыновья отклоняются от среднего роста всех сыновей меньше, чем на x дюймов. Выявленная тенденция была названа «регрессией к среднему состоянию». С тех пор термин «регрессия» широко используется в статистической литературе, хотя во многих случаях он недостаточно точно характеризует понятие статистической зависимости.

Для точного описания уравнения регрессии необходимо знать закон распределения результативного показателя у. В статистической практике обычно приходится ограничиваться поиском подходящих аппроксимаций для неизвестной истинной функции регрессии, так как исследователь не располагает точным знанем условного закона распределения вероятностей анализируемого результатирующего показателя у при заданных значениях аргумента х.

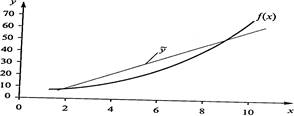

Рассмотрим взаимоотношение между истинной f(х) = М(у1х), мо дельной регрессией ỹ и оценкой ŷ регрессии. Пусть результативный показатель у связан с аргументом х соотношением:

у=2х1,5 +ε,

где – ε случайная величина, имеющая нормальный закон распределения, причем Мε = 0 и D ε = σ2 . Истинная функция регрессии в этом случае имеет вид: f (х) = М(у/х) = 2х1.5 .

Предположим, что точный вид истинного уравнения регрессии нам не известен, но мы располагаем девятью наблюдениями над двумерной случайной величиной, связанной соотношением уi = 2х1,5 +ε, и представленной на рис. 1

Рисунок 1 – Взаимное расположение истиной f (х) и теоретической ỹ модели регрессии

Расположение точек на рис. 1 позволяет ограничиться классом линейных зависимостей вида ỹ = β0 +β1 x. С помощью метода наименьших квадратов найдем оценку уравнения регрессии у = b0 +b1 x.Для сравнения на рис. 1 приводятся графики истинной функции регрессии у=2х1,5 , теоретической аппроксимирующей функции регрессии ỹ = β0 +β1 x.

Поскольку мы ошиблись в выборе класса функции регрессии, а это достаточно часто встречается в практике статистических исследований, то наши статистические выводы и оценки окажутся ошибочными. И как бы мы ни увеличивали объем наблюдений, наша выборочная оценка у не будет близка к истинной функции регрессии f (х). Если бы мы правильно выбрали класс функций регрессии, то неточность в описании f(х) с помощью ỹ объяснялась бы только ограниченностью выборки.

С целью наилучшего восстановления по исходным статистическим данным условного значения результативного показателя у(х) и неизвестной функции регрессии f(х) = М(у/х) наиболее часто используют следующие критерии адекватности (функции потерь).

Метод наименьших квадратов. Согласно ему минимизируется квадрат отклонения наблюдаемых значений результативного показателя у, (i = 1,2,..., п) от модельных значений ,ỹ = f(хi ), где , хi - значение вектора аргументов в i-м наблюдении: ∑(yi - f(хi )2 → min. Получаемая регрессия называется среднеквадратической.

Метод наименьших модулей. Согласно ему минимизируется сумма абсолютных отклонений наблюдаемых значений результативного показателя от модульных значений. И получаем ,ỹ = f(хi ), среднеабсолютную медианную регрессию ∑ |yi - f(хi )| →min.

Регрессионным анализом называется метод статистического анализа зависимости случайной величины у от переменных хj = (j=1,2,..., к), рассматриваемых в регрессионном анализе как неслучайные величины, независимо от истинного закона распределения хj .

Обычно предполагается, что случайная величина у имеет нормальный закон распределения с условным математическим ожиданием у , являющимся функцией от аргументов х/ (/= 1, 2,..., к) и постоянной, не зависящей от аргументов, дисперсией σ2 .

В общем линейная модель регрессионного анализа имеет вид:

Y = Σk j =0 βj φj (x1 ,x2 . . .. ,xk )+έ

где φj - некоторая функция его переменных -x1 ,x2 . . .. ,xk , έ - случайная величина с нулевым математическим ожиданием и дисперсией σ2 .

В регрессионном анализе вид уравнения регрессии выбирают исходя из физической сущности изучаемого явления и результатов наблюдения.

Оценки неизвестных параметров уравнения регрессии находят обычно методом наименьших квадратов. Ниже остановимся более подробно на этой проблеме.

Двумерное линейное уравнение регрессии. Пусть на основании анализа исследуемого явления предполагается, что в «среднем» у есть линейная функция от х, т. е. имеется уравнение регрессии

у=М(у/х)=β 0 + β1 х)

где М(у1х) - условное математическое ожидание случайной величины у при заданном х; β0 иβ1 - неизвестные параметры генеральной совокупности, которые надлежит оценить по результатам выборочных наблюдений.

Предположим, что для оценки параметров β0 иβ1 из двухмерной генеральной совокупности (х, у) взята выборка объемом n, где (х, у,) результат i-го наблюдения (i = 1, 2,..., n). В этом случае модель регрессионного анализа имеет вид:

yj = β 0 + β1 x+εj .

где εj .- независимые нормально распределенные случайные величины с нулевым математическим ожиданием и дисперсией σ2 , т. е. М εj . = 0;

Dεj .= σ2 для всех i= 1, 2,..., n.

Согласно методу наименьших квадратов в качестве оценок неизвестных параметров β0 иβ1 следует брать такие значения выборочных характеристик b0 и b1 , которые минимизируют сумму квадратов отклонений значений результативного признака уi от условного математического ожидания ỹi

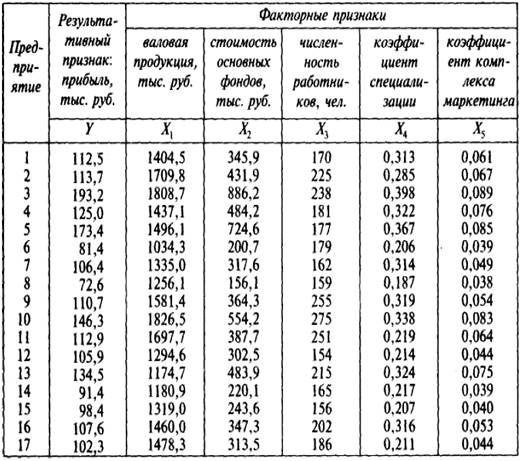

Методику определения влияния характеристик маркетинга на прибыль предприятия рассмотрим на примере семнадцати типичных предприятий, имеющих средние размеры и показатели хозяйственной деятельности.

При решении задачи учитывались следующие характеристики, выявленные в результате анкетного опроса как наиболее значимые (важные):

• инновационная деятельность предприятия;

• планирование ассортимента производимой продукции;

• формирование ценовой политики;

• реклама;

• взаимоотношения с общественностью;

• система сбыта;

• система стимулирования работников.

На основе системы сравнений по факторам были построены квадратные матрицы смежности, в которых вычислялись значения относительных приоритетов по каждому фактору: инновационная деятельность предприятия, планирование ассортимента производимой продукции, формирование ценовой политики, реклама, взаимоотношения с общественностью, система сбыта, система стимулирования работников.

Оценки приоритетов по фактору «взаимоотношения с общественностью» получены в результате анкетирования специалистов предприятия. Приняты следующие обозначения: > (лучше), > (лучше или одинаково), = (одинаково), < (хуже или одинаково), <

Далее решалась задача комплексной оценки уровня маркетинга предприятия. При расчете показателя была определена значимость (вес) рассмотренных частных признаков и решалась задача линейного свертывания частных показателей. Обработка данных производилась по специально разработанным программам.

Далее рассчитывается комплексная оценка уровня маркетинга предприятия — коэффициент маркетинга, который вносится в таблице 1. Кроме того, в названую таблицу включены показатели, характеризующие предприятие в целом. Данные в таблице будут использованы для проведения регрессионного анализа. Результативным признаком является прибыль. В качестве факторных признаков наряду с коэффициентом маркетинга использованы следующие показатели: объем валовой продукции, стоимость основных фондов, численность работников, коэффициент специализации.

Таблица 1 – Исходные данные для регрессионного анализа

По данным таблицы и на основе факторов с наиболее существенными значениями коэффициентов корреляции были построены регрессионные функции зависимости прибыли ![]() от факторов.

от факторов.

Уравнение регрессии в нашем случае примет вид:

О количественном влиянии рассмотренных выше факторов на величину прибыли говорят коэффициенты уравнения регрессии. Они показывают, на сколько тысяч рублей изменяется ее величина при изменении факторного признака на одну единицу. Как следует из уравнения, увеличение коэффициента комплекса маркетинга на одну единицу дает прирост прибыли на 1547,7 тыс. руб. Это говорит о том, что в совершенствовании маркетинговой деятельности кроется огромный потенциал улучшения экономических показателей предприятий.

При исследовании эффективности маркетинга наиболее интересным и самым важным факторным признаком является фактор Х5 — коэффициент маркетинга. В соответствии с теорией статистики достоинство имеющегося уравнения множественной регрессии является возможность оценивать изолированное влияние каждого фактора, в том числе фактора маркетинга.

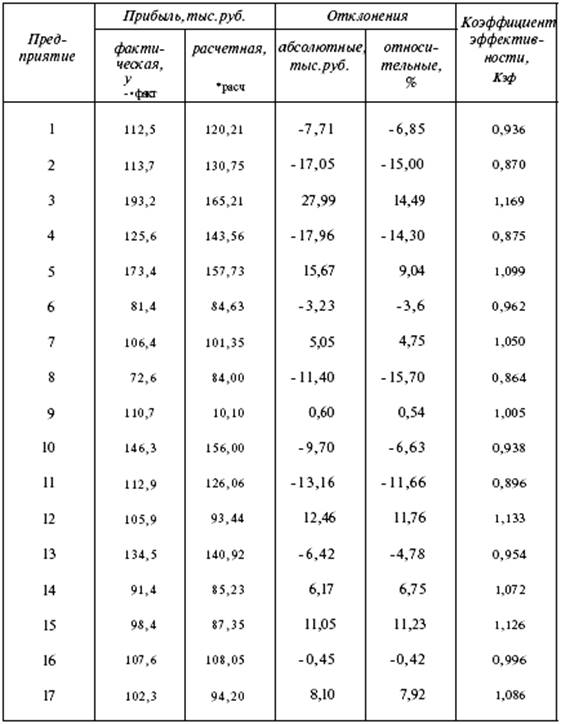

Результаты проведенного регрессионного анализа имеют и более широкое применение, чем для расчета параметров уравнения. Критерий отнесения (КЭф,) предприятий к относительно лучшим или относительно худшим основан на относительном показателе результата:

где Yфактi – фактическая величина i-го предприятия, тыс. руб.;

Yрасчi –величина прибыли i-го предприятия, полученная расчетным путем по уравнению регрессии

В терминах решаемой задачи величина носит название «коэффициент эффективности». Деятельность предприятия можно признать эффективной в тех случаях, когда величина коэффициента больше единицы. Это означает, что фактическая прибыль больше прибыли, усредненной по выборке.

Фактические и расчетные значения прибыли представлены в табл. 2.

Таблица 2 – Анализ результативного признака в регрессионной модели

Анализ таблицы показывает, что в нашем случае деятельность предприятий 3, 5, 7, 9, 12, 14, 15, 17 за рассматриваемый период можно признать успешной.

3 Парная линейная регрессия

Для характеристики влияния изменений Х на вариацию У служат методы регрессионного анализа. В случае парной линейной зависимости строится регрессионная модель

Уi = a0 +a1 * Xi + εi , I=1, …,n

где n — число наблюдений;

a0 ,a1 — неизвестные параметры уравнения;

εi , — ошибка случайной переменной У. Уравнение регрессии записывается как

Уi теор . = a0 +a1 * Xi

Параметры a0 и a1 оцениваются с помощью процедур, наибольшее распространение из которых получил метод наименьших квадратов. Его суть заключается в том, что наилучшие оценки когда, сумма квадратов отклонений эмпирических значений зависимой переменной от вычисленных по уравнению регрессии должна быть минимальной. Сумма квадратов отклонений является функцией параметров a0 и a1. Ее минимизация осуществляется решением системы уравнений

na0 + a1 ΣX= ΣY;

a0 Σ + a1 ΣX2 =ΣXY.

Аппарат линейной регрессии достаточно хорошо разработан и, как правило, имеется в наборе стандартных программ оценки взаимосвязи для ЭВМ. Важен смысл параметров: а1 -это коэффициент регрессии, характеризующий влияние, которое оказывает изменение Х на У. Он показывает, на сколько единиц в среднем изменится У при изменении Х на одну единицу. Если а1 больше 0, то наблюдается положительная связь. Если а, имеет отрицательное значение, то увеличение Х на единицу влечет за собой уменьшение У в среднем на a1. Параметр a1 обладает размерностью отношения У к X.

Параметр a0 - это постоянная величина в уравнении регрессии. На наш взгляд, экономического смысла он не имеет, но в ряде случаев его интерпретируют как начальное значение У.

Например, по данным о стоимости оборудования Х и производительности труда У методом наименьших квадратов получено уравнение

У=- 12,144- 2,08Х.

Коэффициент a0 означает, что увеличение стоимости оборудования на 1 млн руб. ведет в среднем к росту производительности труда на 2,08 тыс. руб.

Значение функции У = a0 +a1 Х называется расчетным значением и на графике образует теоретическую линию регрессии.

Смысл теоретической регрессии в том, что это оценка среднего значения переменной У для заданного значения X.

4 Множественная линейная регрессия

Парная регрессия могут рассматриваться как частный случай отражения связи некоторой зависимой переменной, с одной стороны, и одной из множества независимых переменных — с другой. Когда же требуется охарактеризовать связь всего указанного множества независимых переменных с результативным признаком, говорят о множественной регрессии.

Рассмотрим вопрос о регрессии. В ряде случаев именно от его решения — (Оценки уравнений регрессии — зависят оценки тесноты связи, а они, в свою очередь, дополняют результаты регрессионного анализа. Прежде всего следует определить перечень независимых переменных X, включаемых в уравнение. Это должно делаться на основе теоретических положений. Список Х может быть достаточно широк и ограничен только исходной информацией. Можно выбрать наилучшую форму связи. Этот традиционный прием, называемый пошаговой регрессией, если он не противоречит качественным посылкам, достигает приемлемых результатов. Первоначально обычно берется линейная модель множественной регрессии

Уi = а0 + а1 Х i + Хi1 + ..a2 Xi 2 . +… аk Хik + εi

или — в форме уравнения регрессии –

Утеор = а0 + а1 Х 1 +..a2 Xi 2 . +… аk Хk , где

Утеор – расчетное значение регрессии, которое представляет собой оценку ожидаемого значения У при фиксированных значениях переменных Х1 , Х2 , …..Хк ;

а1, а2, …,ак, - коэффициенты регрессии, каждый из которых показывает . на сколько единиц изменится У с изменением соответствующего признака Х на единицу при условии, что остальные признаки останутся на прежнем уровне.

Оценка параметров множественной регрессии вручную затруднительна, приводит к потерям точности и может лишь удовлетворить любопытство. Получение же оценок параметров на ЭВМ в настоящее время не представляет большой проблемы. Гораздо важнее, насколько линейная форма связи соответствует реально существующей зависимости между У, с одной стороны и множеством – с другой.

5 Нелинейная регрессия. Коэффициент эластичности

Представление связи через линейную функцию там, где на самом деле существуют не линейные отношения, вызовет ошибки аппроксимации и в конечном итоге упрощенные и даже ложные положения и выводы на основе аналитического уравнения.

Вопрос о нелинейности формы уравнения следует решать на стадии теоретического анализа. Как правило, анализ должен опираться на суть взаимодействия изучаемых явлений процессов и формально подкрепляться различного рода статистическими критериями. Но на практике допускается другое решение – нелинейность формулируется как гипотеза и очерчивается лишь круг возможных уравнений, а затем форма и вид уравнения уточняются на ЭВМ. Существуют разные формы нелинейных уравнений регрессии, но в общем виде можно выделить два их класса.

К первому отнесем регрессии нелинейные относительно включенных в исследование переменных, но линейные по параметрам. Это, например, полиномы. В случае парной регрессии имеем уравнение

У = а0 + а1 Х 1 +..a2 Xi 2 . +…

Возможно применение гиперболы, других функций. При желании с помощью стандартных программ для ЭВМ может быть образованно любое нелинейное сочетание переменных, линейных относительно коэффициентов уравнения. Последние оцениваются с помощью метода наименьших квадратов.

Второй класс нелинейных функций отличается нелинейностью по оцениваемым параметрам. Таких уравнений также существует множество. Наиболее распространена степенная функция вида

У= а0 * Ха1 (парная регрессия)

Либо У= а0 * Ха1 *Ха2 ….(множественная регрессия)

Даже по приведенным примерам можно составить представление о широком спектре возможных аналитических представлений нелинейной формы связи.

Интерпретация коэффициента регрессии как углового коэффициента в линейном уравнении для нелинейной зависимости не годиться. Определить изменение У при изменении Х на единицу можно с помощью производной, взятой по соответствующему фактору Х.

Чаще всего для характеристики влияния изменения Х на У испольхуют так называемый коэффициент эластичности (Э),который показывает , на скольк5о процентов изменится У при изменении Х на один процент , т.е.

Э = dY/dX * X/Y = f (X) X/Y.

Коэффициент эластичности – это, собственно, относительные величины. Их использование расширяет возможности сопоставления, экономической интерпретации результатов в дополнение к абсолютным величинам – коэффициентам регрессии.

Заключение

Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этот полнота описания, так или иначе, определяется количественными характеристиками причинно – следственных связей между ними.

Эффективное управление, правильное решение экономических и социальных проблем базируются на глубоком анализе фактического состояния дел. Основные его задачи: определение степени выполнения программ, заданий, в случае невыполнения выяснение причин этого; изучение передового опыта и возможностей его использования; определение путей повышения эффективности производства; улучшение социальных условий для членов коллектива и т. д.

Решение управленческих задач в агропромышленном комплексе приемами регрессионного анализа опирается на соответствующие, приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей.

Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических г1 пакетах программ для ЭВМ. Исследователю остается только правильно подготовить информацию, выбрать удовлетворяющий требованиям анализа пакет программ и быть готовым к интерпретации полученных результатов. Алгоритмов вычисления параметров связи существует множество, и в настоящее время. вряд ли целесообразно проводить такой сложный вид анализа вручную. Вычислительные процедуры представляют самостоятельный интерес, но знание принципов, изучения взаимосвязей, возможностей и ограничений тех или иных методов интерпретации результатов является обязательным условием исследования.

Список литературы

1 Королев Ю.Б. Менеджмент в АПК. – М:. КолоС, 2003. – 304 с.

2 Митряхин В.С. Статистика. – М.: «Академия», 2002. – 264 с.

3 Харченко Л. П. Статистика: курс лекций. – М.: ИНФРА-М, 2000. – 168 с.

4 Управление маркетингом. / Под ред. А.В. Короткова, И.М. Синяевой. –М.: ЮНИТИ-ДАНА, 2005. – 463 с.