| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ эффективности управления оплатой труда

Содержание

Введение

1. Теоретические основы управления оплатой труда

1.1 Современные системы и формы оплаты труда

1.2 Мотивация и стимулирование труда работников

1.3 Государственное регулирование оплаты труда

2. Анализ эффективности управления оплатой труда в ООО "СТ Строймеханизация"

2.1 Основные экономические показатели работы ООО "СТ Строймеханизация"

2.2 Оценка выполнения плана расходов на оплату труда в ООО "СТ Строймеханизация"

2.3 Анализ динамики расходов на оплату труда в ООО "СТ Строймеханизация"

3. Основные направления повышения эффективности управления оплатой труда

3.1 Зарубежный опыт управления оплатой и стимулированием труда

3.2 Пути повышения эффективности управления оплатой труда

3.3 Оценка эффективности управления расходами на оплату труда

Заключение

Список использованных источников и литературы

Приложение Компоненты организации оплаты труда на основе тарифной системы

Введение

Одним из важных условий успешной деятельности организации является приток квалифицированных кадров. Вследствие этого среди базовых экономических систем организации особая и значимая роль в развитии бизнеса принадлежит системе вознаграждения персонала, формирование которой тесным образом связано с построением внутрифирменной системы управления заинтересованностью персонала в результатах своего труда.

Одной их причин низкой производительности труда и оттока трудовых ресурсов из той или иной сферы деятельности является снижение уровня жизни работников как результат заниженной заработной платы. Система управления персоналом компании, полагающая лишь одну экономическую цель – рост производительности труда наемных работников – сама по себе становится неэффективной и не дает положительного результата без увязки ее с факторами, влияющими на рост производительности труда путем усиления материальных стимулов. Следовательно, особенно актуальной для развития бизнеса становится задача построения экономически обоснованной системы вознаграждения, целью которой является справедливое и объективное вознаграждение сотрудников в соответствии с их значимостью для организации и согласно их вкладу в реализацию ее стратегических задач.

Исследованию проблем в области оплаты и стимулирования труда, а также анализу эффективности систем материального стимулирования на предприятии посвящено множество работ как зарубежных, так и отечественных ученых-экономистов, таких как Р. Хендерсон, А.А. Федченко, Н.А. Волгин, Г.В. Савицкая, Э.И. Крылов, Ю.Г. Одегов и другие. Вместе с тем, в имеющейся литературе недостаточно полно раскрыты вопросы, связанные с выбором оптимальной системы мотивирования и оценкой ее эффективности на предприятии.

Актуальность проблемы организации оплаты труда на современных отечественных предприятиях, повышения уровня эффективности расходов на оплату труда, т.е. совершенствование системы управления оплатой труда персонала предопределили выбор темы выпускной квалификационной работы.

Вознаграждение персонала является основой повышения качества трудовых ресурсов и значительной частью издержек производства. В условиях рыночной экономики существенно возрастает научно обоснованное планирование средств на вознаграждение, которые в последующем подлежат строгому контролю и аудиту эффективности их использования.

Важно отметить, что именно человек оказывает непосредственное влияние на интенсивность использования средств труда и предметов труда – рост эффективности использования материальных ресурсов, безусловно, связан с человеческим фактором.

Уровень материальной заинтересованности работников в качестве и количестве выполняемой ими работы зависит от того, как и в каких соотношениях распределяются затраты по заработной плате. Эти расходы должны выплачиваться экономично и, с другой стороны, оптимально поощрять качество и количество труда. Кроме того, от механизма распределения заработной платы зависит сохранение благоприятного психологического климата в организации, во многом формирующего отношение работников к труду, организации, к ее руководству и к социальному положению. Важность фактора заработной платы высока для организаций, преследующих цель длительной устойчивости на рынке, максимального повышения конкурентоспособности. Определение оптимальной величины заработной платы и в целом политики финансирования рабочей силы возможно только на основе аудита эффективности с использованием методов экономического анализа.

Целью выпускной квалификационной работы является оценка эффективности управления системой оплаты труда на основе анализа фонда заработной платы. Объектом исследования является ООО "СТ Строймеханизация", которое осуществляет широкий спектр общестроительных работ по возведению объектов различного назначения, а также эксплуатацию и техническое обслуживание автотранспортных средств.

Для достижения поставленной цели исследования, необходимо решить следующие задачи:

– раскрыть теоретические и методологические основы управления оплатой труда, в частности, рассмотреть сущность, системы и формы оплаты труда на современном предприятии;

– выполнить анализ расходов на оплату труда ООО "СТ Строймеханизация" за 2008 – 2009 годы;

– выявить возможности повышения уровня эффективности управления оплатой труда на предприятии.

Предметом исследования является анализ проблемных аспектов управления оплатой труда на предприятии.

Теоретической основой исследования явились материалы учебной и учебно-методической литературы, труды отечественных и зарубежных ученых-экономистов по вопросам анализа оплаты и стимулирования труда на предприятии в периодической печати, а также материалы научно-практических конференций, данные бухгалтерского учета и отчетности ООО "СТ Строй-механизация".

В качестве методологической основы выпускной квалификационной работы были использованы такие методы общенаучного исследования как анализ и синтез, логический подход к оценке экономических явлений, горизонтальное и вертикальное сравнение и сопоставление изучаемых показателей, а также специфические экономические приемы и способы: графический и балансовый методы, факторный анализ: способ абсолютных и относительных разниц.

Практическая значимость выпускной квалификационной работы заключается в объективной оценке системы управления оплатой труда и в разработке практических рекомендаций по повышению уровня эффективности управления оплатой труда на анализируемом предприятии.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы, приложений.

1. Теоретические основы управления оплатой труда

1.1 Современные системы и формы оплаты труда

В развитых странах мира бесспорным считается тот факт, что управление оплатой труда (вознаграждением, компенсацией) является важнейшей составляющей управления персоналом (в качестве его функциональной подсистемы).

К первой категории вознаграждений, представляющих различные формы выплат работникам за оказанные ими услуги, относится заработная плата. Являясь многоаспектной экономической категорией, данное понятие рассматривается в литературных источниках с различных позиций.

Заработная плата – денежное выражение стоимости рабочей силы; сумма денежных выплат за работу, выполняемую по трудовому договору; цена трудовых ресурсов, задействованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором [13, с.2].

Трудовой кодекс РФ определяет заработную плату (оплату труда работника) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) [1, с.60].

Из сущности заработной платы вытекают ее основные функции: воспроизводственная, мотивирующая, учетно-производственная, социальная. Кроме того заработная плата выполняет и регулирующую функцию, определяя основной спрос на товары и услуги конечного потребления, участвуя в перераспределении трудовых ресурсов по отраслям и районам страны [18, с.17].

В условиях рыночной модели организации оплаты труда, основанной на законе стоимости (цены) рабочей силы и на многообразии форм собственности, происходит четкое разделение функций и интересов между собственником средств производства и наемным работником: первый материально заинтересован в положительных результатах работы предприятия, в его укреплении и развитии; второй отвечает лишь за результаты собственного труда, который ему обязаны оплатить независимо от результатов работы предприятия в целом (и результатов деятельности всей экономической системы – тем более).

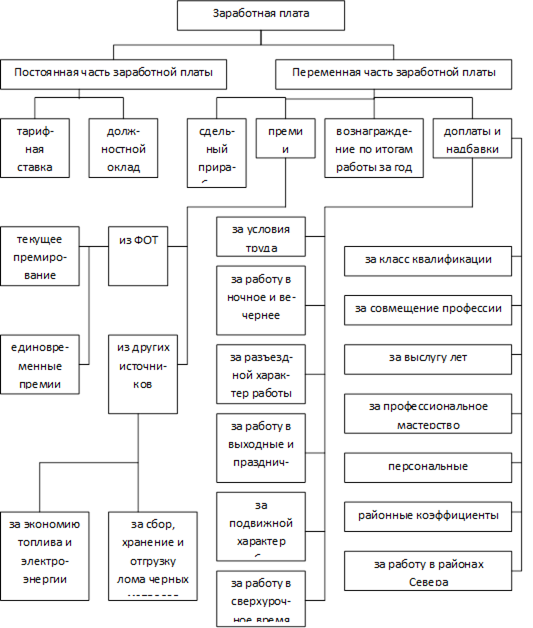

Личные результаты трудовой деятельности работника увязываются с уровнем ее оплаты посредством многообразных систем оплаты, которые могут быть простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными.

Таким образом, система оплаты труда – это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

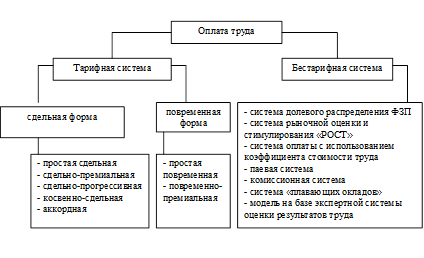

Выделяют тарифную и бестарифную системы оплаты труда. Системы, формы и виды оплаты труда, применяемые на современных предприятиях, представлены на рисунке 1.1.

Тарифная система представляет собой совокупность нормативных документов, с помощью которых осуществляется регулирование оплаты по различным направлениям – категориям и профессионально-квалификационным группам; отраслям, подотраслям, производствам и видам деятельности; сложности и условиям труда; регионам страны с целью учета в заработной плате дополнительных издержек воспроизводства, связанных с влиянием природно-климатических условий труда и проживания в зонах дискомфортности (северные районы, высокогорные, пустынные и безводные местности и т.п.) [30, с.353].

Рисунок 1.1 – Основные системы, формы и виды оплаты труда

Тарифная система включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Компоненты организации оплаты труда на основе тарифной системы представлены на рисунке А.1 в Приложении А [29, с.59].

Тарифная сетка – совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Тарифная система оплаты труда устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права [2].

В зависимости от способа учета затрат труда в тарифной системе выделяют две формы оплаты труда:

– повременная форма оплаты труда предполагает, что величина заработка работника определяется на основе фактически отработанного времени и установленной тарифной ставки (оклада). Основной нормой труда является установленная продолжительность рабочего дня;

– сдельная форма оплаты труда заключается в том, что заработная плата начисляется работнику исходя из количества фактически изготовленной продукции (выполненного объема работ) или затрат времени на ее изготовление. Здесь в качестве основной нормы труда выступает норма выработки [4, с.122].Условия целесообразности и требования, которые необходимо соблюдать при использовании данных форм оплаты труда на предприятии, представлены в таблице 1.1.

Таблица 1.1 – Условия и требования при применении повременной и сдельной форм оплаты труда на предприятии

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

| повременная форма оплаты труда | |

– затраты на определение плано-вого и учет произведенного количества продукции относи-тельно высоки; – количественный результат труда уже определен ходом рабочего |

– строгий учет и контроль фактически отработанного времени каждым работником; – правильное присвоение рабочим-повременщикам тарифных разрядов (окладов) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвое- |

| Условия целесообразности применения формы оплаты труда на предприятии | Требования при использовании формы оплаты труда на предприятии |

процесса (например, работа на конвейере с заданным ритмом движения); – количественный результат труда не может быть измерен и не является определяющим (напри-мер, деятельность в сфере управ-ления); – качество труда важнее его количества; – работа является опасной; – работа неоднородна по своему характеру и нерегулярна по нагрузке. |

ние специалистам и служащим должностных окладов в строгом соответствии с действительно выполняе-мыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника; – разработка и правильное применение обоснован-ных норм обслуживания, нормированных заданий нормативов численности по каждой категории работников, исключающих различную степень нагрузки, а, следовательно, и различный уровень затрат труда в течение рабочего дня; – оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени. |

| сдельная форма оплаты труда | |

– имеется количественный резуль-тат труда; – количественный результат труда может быть измерен; – существует необходимость уве-личивать объемы произведенной продукции или выполняемых работ, услуг; – рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение техно-логии производства и правил техники безопасности. |

– хорошо поставленный учет количественных результатов т руда; – эффективная организация нормирования труда и правильная тарификация работ; – строгий контроль качества продукции, работ, услуг; – нормальная организация труда, исключающая перебои в работе, простои, несвоевременную выдачу производственных заданий, нарядов, материалов, инструмента и т.п.; – реальная возможность у работника увеличивать выпуск продукции (объемы выполняемых работ, услуг) по сравнению с установленными нормами. |

При повременной форме оплаты труда размер заработной платы за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов. Повременная оплата ориентируется, следовательно, только на степень сложности труда, определенную путем расчета ценности труда или каким-то иным способом.

Повременная оплата труда широко применяется как в отечественной, так и в зарубежной практике и имеет две разновидности: простая повременная и повременно-премиальная.По способу начисления заработной платы данная система подразделяется на почасовую, поденную и помесячную. Соответственно им различают часовые, дневные и месячные тарифные ставки.При почасовой оплате расчет заработной платы производится из часовой тарифной ставки, соответствующей разряду рабочего, и фактического количества отработанных им за расчетный период часов по формуле (1.1):

ЗПОВ = ТЧ · ВЧ ,(1.1)

где ЗПОВ – величина заработной платы;

ТЧ – тарифная ставка часовая;

ВЧ – количество фактически отработанных часов.

При поденной оплате расчет заработной платы ведется на основе тарифной ставки и фактического количества отработанных дней (смен) по формуле (1.2):

ЗПОВ = ТД · ВФ ,(1.2)

где ТД – тарифная ставка дневная;

ВФ – количество фактически отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце по формуле (1.3):

ЗПОВ = (ТМ / ВГ ) · ВФ ,(1.3)

где ТМ – твердый месячный оклад;

ВГ – число дней, предусмотренных графиком работы на данный месяц;

ВФ – число дней, фактически отработанных работником в данном месяце.

При этом, если работник полностью отработал все рабочие дни по графику в данном месяце, его заработок не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном периоде.

В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы.

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (или группе работников) начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и т.п.). Сдельная оплата труда широко применяется как в России, так и в других странах.

При сдельной форме труд оплачивается на основе сдельных расценок, которые являются величиной производной и определяются расчетным путем.

В зависимости от формы организации оплаты труда сдельная оплата подразделяется на индивидуальную и коллективную.

Индивидуальная оплата возможна на работах, где труд каждого работника подлежит точному учету. Оплата зависит от количества изготовленной работниками годной продукции и сдельной расценки на единицу изделия. Если работник выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной сдельной оплате труда заработок каждого работника зависит от результатов работы всего коллектива (бригады, участка, цеха). Такая оплата основывается на пооперационных (индивидуальных) или на коллективных (комплексных) расценках.

Сдельная форма оплаты труда имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная и аккордная.

Разновидности повременной и сдельной форм оплаты труда, а также их характеристика представлены в таблице 1.2.

Таблица 1.2 – Разновидности повременной и сдельной форм оплаты труда

| Разновидности | Характерные особенности |

| Повременная форма оплаты труда | |

| простая повременная | заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанной время |

| повременно-премиальная | заработная плата работника сверх оплаты по тарифу (окладу, ставке) за фактически отработанное время включает премию за конкретные достижения в работе исходя из заранее установленных показателей и условий. |

| Сдельная форма оплаты труда | |

| прямая сдельная | начисление заработка работнику по заранее установленным сдельным расценкам за каждую единицу качественно произведенной продукции (выполненной работы) |

| сдельно-премиальная | при формировании заработка работника-сдельщика, кроме оплаты по прямым сдельным расценкам, начисляется и выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей работы |

| сдельно-прогрессивная | в пределах установленной исходной базы оплата производится на основании одинарных расценок, а сверх исходной базы – исходя из повышенных сдельных расценок |

| косвенная сдельная | применяется для оплаты труда рабочих, обслуживающих основные технологические процессы. Размер заработной платы обслуживающих рабочих ставится в прямую зависимость от результатов труда основных рабочих |

| аккордная | размер заработной платы устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятый в целом |

Бестарифный вариант организации оплаты труда заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. Поэтому применять данную систему можно только там, где:

– имеется возможность точно учесть эти конечные результаты;

– есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива;

– члены трудового коллектива достаточно хорошо знают друг друга и полностью доверяют своим руководителям.

Такую систему оплаты труда применяют, как правило, относительно небольшие коллективы с устойчивым составом работников, включая руководителей, специалистов и служащих.Один из вариантов бестарифной системы имеет следующие характеристики:

– уровень оплаты труда работника полностью зависит от фонда заработной платы, начисленного по коллективным результатам труда (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

– каждому работнику присваивается постоянный (относительно постоянный) коэффициент, комплексно характеризующий его квалификационный уровень и определяющий, в основном, трудовой вклад работника в общие результаты труда. При этом учитываются данные о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню. (Коэффициент квалификационного уровня – это своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты труда);

– каждому работнику присваивается коэффициент трудового участия в текущих результатах деятельности, дополняющий оценку его квалификационного уровня.

Таким образом, заработная плата каждого работника представляет его долю в заработанном всем коллективом фонде заработной платы и может быть определена по формуле (1.4):

ЗПi = (ФОТК · Кi КУ · КТУi · Тi ) / (∑ Кi КУ · КТУi · Тi ),(1.4)

где ФОТК – фонд оплаты труда коллектива (участка, цеха), подлежащий распределению между работниками;

Кi КУ – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения "бестарифной" системы (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присвоенный i-му работнику трудовым коллективом на период, за который производится оплата (в баллах, долях единицы или других условных единицах);

Тi – количество рабочего времени, отработанного i-м работником.

Так, присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада, т.е. заранее конкретный уровень оплаты труда работнику не известен.

Понятие квалификационного уровня в бестарифной системе оплаты труда шире, чем общепринятое понимание квалификационного разряда у рабочих или должностной категории у специалистов, руководителей и служащих.

Определение коэффициента квалификационного уровня осуществляется следующими способами:

– исходя из соотношений в оплате труда, фактически сложившихся в период, предшествующий бестарифной системе оплаты труда;

– исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты труда работников в период, предшествующий бестарифной системе оплаты труда.

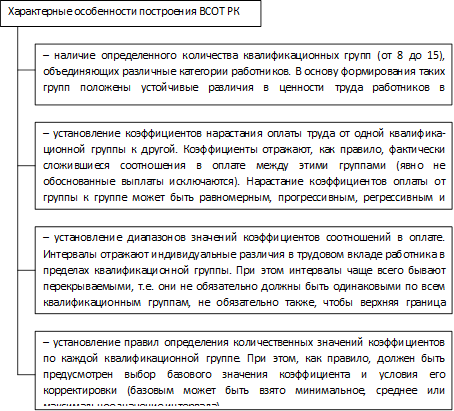

Другой вариант бестарифной системы оплаты труда вместо двух коэффициентов предусматривает определение одного сводного коэффициента оплаты труда. Механизм расчета сводного коэффициента распределения учитывает как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду в конкретном расчетном периоде. При этом различают две разновидности построения бестарифной системы:

– первая разновидность в своей основе имеет определение диапазона различий в индивидуальных результатах труда и построение так называемых "вилок соотношений в оплате труда разного качества" (ВСОТ РК);

– вторая разновидность предполагает балльную оценку зарплатообразующих факторов с учетом их значимости и определение соотношений в оплате на основе полученной балльной оценки.

Наиболее характерные особенности построения "вилок соотношений в оплате труда разного качества" представлены на рисунке 1.2.

Рисунок 1.2 – Особенности построения "вилок соотношений в оплате труда разного качества"

Вариант коэффициентного распределения фонда оплаты труда на основе балльной оценки зарплатообразующих факторов включает прямой учет в единой характеристике различных признаков, присущих самому работнику и выполняемой им работе [20, с.158].

Можно выделить следующие основные недостатки бестарифной системы организации зарплаты:

– отсутствие гарантированного заработка;

– сложность применения государственных гарантий в оплате труда, которые исчисляются исходя из тарифных ставок, окладов;

– субъективизм оценки трудового вклада работника;

– зависимость оплаты труда работника от прибыли предприятия [9, с. 8].

Наряду с тарифной и бестарифной системами оплаты труда на практике применяется еще несколько систем оплаты труда:

– система плавающих окладов;

– система оплаты труда на комиссионной основе;

– урочноповременная система.

При использовании системы плавающих окладов в зависимости от результатов труда работников производится периодическая корректировка должностного оклада (тарифной ставки) при условии выполнения задания по выпуску продукции. Данная система применяется при оплате труда рабочих-сдельщиков и работников обслуживающего персонала (наладчиков и других категорий рабочих и служащих). Ее использование позволяет регулировать оплату труда в соответствии с конкретными результатами работы физического лица (без обязательного его письменного предупреждения об изменении существенных условий труда за два месяца, как это предписано статьей 74 ТК РФ).

При использовании комиссионной системы оплаты труда размер денежного вознаграждения конкретного работника определяется в виде фиксированного размера (процента) от дохода, получаемого организацией от реализации продукции (работ, услуг), в которой работник принимал участие.

Обычно такая система оплаты труда устанавливается по договоренности между работодателем и работником непосредственно при заключении трудового договора.

При согласовании условий использования комиссионной системы рекомендуется определять:

– ставки вознаграждения (основная и (или) прогрессивная – в процентах или твердых суммах);

– границы доходов, от которых подлежит исчислению вознаграждение;

обязанность работодателя по учету доходов, полученных от реализации продукции (работ, услуг), выполненных работником;

– порядок ознакомления работника с учетными данными, подтверждающими объем (стоимость) реализованной продукции (выполненных работ, оказанных услуг);

– вопросы предоставления гарантий и компенсаций.

При использовании системы оплаты труда на комиссионной основе вознаграждение конкретного работника может исчисляться:

– от дохода, полученного организацией от реализации продукции, произведенной работником;

– от стоимости реализованной продукции, принадлежащей организации, самим работником;

– от стоимости оказанных работником услуг по ремонту, техническому и консультационному обслуживанию клиентов.

Сущность урочно-повременной системы оплаты труда заключается в том, что при выполнении установленной нормы оплата труда производится по повышенным часовым ставкам за фактически отработанное время или повышенным расценкам.

Если норма труда не выполнена, работа продолжается до окончания, но уже без оплаты сверхурочного времени, или устанавливаются пониженные ставки (расценки) [10].

Итак, выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях выбранная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, традиции, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть ее экономическая эффективность. От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и др.). Соответственно разным будет и влияние материального поощрения на показатели деятельности работника или коллектива.

1.2 Мотивация и стимулирование труда работников

Реализуемые в России рыночные методы хозяйствования не могут быть эффективными без создания действенных стимулов к труду и предприимчивости в сочетании с высокой организованностью и дисциплиной. История человечества неопровержимо доказала, что действенность любых преобразований в экономике определяется их воздействием на отношение людей к труду. Поэтому важность проблем формирования позитивной мотивации к труду неоспорима.

Основы классической теории мотивации сформулировали Роберт Оуэн и Адам Смит (XIX в.). Ее суть: деньги – единственный мотивирующий фактор в работе. Люди рассматриваются как экономические объекты, работающие только за деньги, необходимые им для получения пищи, одежды и других необходимых им вещей. Выразителем этой классической теории был и Ф. Тейлор (1856-1915), который разбивал работу на мелкие модули и устанавливал квоту, при достижении которой работникам выплачивалась определенная заработная плата. Тот же, кто производил сверх квоты, получал большую оплату за каждый произведенный предмет. Таким образом, работники получали сильнейший стимул для роста производительности труда. Как известно система Тейлора оказалась весьма результативной (и в росте производительности труда, и в росте заработной платы).

Современные теории мотивации подразделяются на содержательные и процессуальные. Содержательные теории основываются на том, что существуют внутренние потребности, которые заставляют человека действовать. В процессуальных теориях мотивация поведения личности определяется не только потребностями, но и функцией его восприятия и ожидания, которые связаны с какой-либо ситуацией, и возможных последствий выбранного человеком типа поведения [12, с.116].

Изучение проблемы мотивации и стимулирования труда ведутся не один десяток лет и в нашей стране. Во времена СССР в этой области постоянно шли эксперименты, и опыт передовых предприятий пропагандировался по всей стране. Однако сама методология исследований и выводы, которые делались из получаемых результатов, определялись узкими рамками мощного идеологического давления со стороны существующего политического режима. Их подгонка под "правильные" представления о социалистической морали и нравственности сильно ограничивала развитие представлений о движущих силах человеческого поведения и делала их односторонними.

Девяностые годы ХХ века ознаменовались почти полным затишьем в теоретических и практических исследованиях в сфере трудовой мотивации. И лишь сейчас, вместе с процессами экономического роста и относительной стабилизации, в экономике России обозначилось существенное повышение интереса к этим вопросам. Государственные и частные, крупные и мелкие предприятия осознали, что эффективная работа организации и развитие конкурентных преимуществ невозможны без усиления трудовой мотивации персонала и использования новых форм стимулирования труда. Это подталкивает руководство многих компаний к поиску и апробированию новых форм и методов мотивации персонала.

В самом общем виде трудовую мотивацию можно представить как сложное психологическое явление, определяющее поведение человека в процессе трудовой деятельности. Чаще всего при этом имеют в виду те побуждения, которые направляют поведение человека и определяют интенсивность его усилий по достижению намеченных целей.

Существует два смысла слова "мотивация". С одной стороны, мотивацию рассматривают как систему внешних воздействий, призванных побуждать человека к работе с высокой отдачей. Организация использует в отношении своего персонала самые разнообразные стимулы: деньги, награды, статус, повышения по службе, ожидая при этом, что работники в ответ будут усердно трудиться. Эта система может включать и набор негативных стимулов и наказаний: штрафы, депремирование, понижение в должности, увольнение.

С другой стороны, мотивацию рассматривают как внутренние побуждения, исходящие от самого человека, как желание, стремление работать с высокой отдачей, заинтересованность в результатах своего труда. И по большому счету, именно такое состояние человека является истинной мотивацией.

Таким образом, мотивация трудовой деятельности – это совокупность внутренних и внешних движущих сил, побуждающих работника к трудовой деятельности и придающих этой деятельности направленность, ориентированную на достижение определенных целей и задач [14, с.29].

В последние десятилетия стало очевидно, что высокая мотивация персонала – это важнейшее условие успеха любой организации. Ни одна компания не может преуспеть, не создав у своих работников настроя на работу с высокой отдачей, без высокого уровня приверженности персонала, без заинтересованности членов организации в конечных результатах и их стремления внести свой вклад в достижение поставленных целей. Устойчивые высокие рабочие результаты недостижимы, когда человек не заинтересован в результатах своего труда. Немотивированный человек – это группа риска [22, с.73].

К средствам мотивации относятся методы, представляющие совокупность способов и приемов осуществления мотивации как функции управления. Такими методами могут быть: принуждение, стимулирование, прямая мотивация [31, с.18].

Стимулирование принципиально отличается от мотивирования. Стимулирование как способ мотивации работника состоит в целенаправленном воздействии на его поведение посредством влияния на условия жизнедеятельности, используя мотивы. В широком смысле слова стимулирование – это совокупность требований и соответствующая им система поощрений и наказаний (поощрение лучших, наказание худших, продвижение по службе наиболее знающих и перевод на другое место некомпетентных) [39, с.18].

Деньги в решении комплекса задач, связанных с мотивированием персонала, являются наиболее очевидным и часто основным стимулом. Деньги дают возможность людям обеспечивать прожиточный уровень, позволяя удовлетворить их базовые потребности в еде, крыше над головой, безопасности; деньги являются мерилом справедливости, показателем оценки вклада работника; это самое универсальное подкрепление, способное помочь в формировании желательного поведения. Множественность задач, решаемых при помощи денег, приводит даже к тому, что многие руководители начинают считать их единственным стимулом, позволяющим поднять трудовую мотивацию работников.

Безусловное положительное влияние на оплату труда работников оказывает дифференцированный подход. Вознаграждение за труд должно достаточно чутко реагировать на те различия в трудовом вкладе, который компания получает от хорошего, среднего или от плохого сотрудника. Человек работает лучше, если видит, что организация справедливо оценивает его работу.

С этой целью многие организации используют "вилки" зарплат для каждой должности. Вилки устанавливают верхнюю и нижнюю границы зарплаты, которую организация готова платить за типовые работы по данной должности. Средняя ставка соответствует средней зарплате для служащих, выполняющих данную работу. Диапазоны ставок соседних должностных окладов обычно перекрываются.

Переменная часть заработной платы устанавливает соответствие между уровнем оплаты и вкладом работников и рабочих команд в общий успех организации. Достоинства использования переменной части оплаты труда состоят, прежде всего, в установлении непосредственной связи между результатами работы и размером вознаграждения. Это стимулирует работника на достижение более высоких результатов. Для организации использование переменных систем означает, что одна из важнейших составляющих ее издержек – затраты на рабочую силу – изменяется в зависимости от объемов производства, что, естественно, снижает степень финансового риска.

Переменная часть может составлять от 20 до 80% от общей суммы зарплаты, получаемой работником. У тех категорий персонала, чью индивидуальную результативность установить трудно и чья задача преимущественно состоит в обеспечении бесперебойного функционирования тех или иных бизнес-процессов (секретари, сотрудники службы безопасности, бухгалтеры, специалисты отдела кадров и т.п.), должны быть больше оклады. Те категории персонала, чья результативность легко может быть установлена и чьи рабочие результаты поддаются количественной оценке и измерению (станочники, продавцы, водители и т.п.), могут иметь высокую переменную часть.

Увеличение переменной части можно использовать и как инструмент достижения тактических целей. Например, если компании важны быстрые результаты, то стимулировать их достижение можно как раз увеличением доли премиальных выплат, то есть переменной части [19, с.278].

Премии или бонусы – переменная часть компенсационных выплат сотрудникам. Премиальные системы дополняют повременную и сдельную системы оплаты труда, предусматривая выплату премий за достижение установленных результатов работы или иные показатели, связанные с работником и предприятием [38, с.13].

Бонусы для работников, особенно когда они связаны с объективными индикаторами, отражающими успех в работе подразделения или организации в целом, обеспечивают справедливый способ распределения поощрений. Премия обычно выплачивается при достижении определенных показателей (производительность труда, продажи, качество, привлеченные клиенты и т.п.). В основе бонусных выплат могут лежать показатели чистой прибыли, нормы рентабельности, выручки, объема выпуска, затрат на единицу продукции.

Премия может выплачиваться по итогам работы отдельного работника, подразделения или всей организации за определенный период времени (месяц, квартал, год), по итогам аттестации или после завершения определенной работы (проекта). Все чаще в качестве основы для принятия решений о премировании сотрудников выступает повышение уровня профессиональных знаний и профессиональных навыков. Система периодической оценки работы персонала, главная задача которой – анализ соответствия проделанной работы целям, поставленным перед каждым сотрудником, – обеспечивает объективные критерии для премирования работников. Развитием этого принципа может стать система определения ключевых показателей, по которым измеряется эффективность работы сотрудников. Основные показатели деятельности группируются по четырем направлениям:

– финансовые показатели (например, уровень доходности);

– маркетинговые показатели (например, доля рынка);

– внутренние бизнес-процессы (например, создание новых продуктов);

– обучение и рост (например, совершенствование навыков).

Бонусный план должен устанавливать зависимость вознаграждения не только от достижения целевого значения, но также и от улучшения результатов по сравнению с предыдущим периодом.

Основными элементами бонусного плана являются пороговое, целевое и предельное значение результативности сотрудника, в соответствии с которой будет выплачиваться минимальный, целевой или предельный бонус. Сначала устанавливается целевое (плановое) значение результативности – те показатели, которые должны быть достигнуты сотрудником в соответствии со стратегией, планом или бюджетом компании. За достижение целевого значения показателя работнику выплачивается целевое значение бонуса. Целевое значение показателя деятельности и целевое значение бонуса является базой, на основе которой рассчитываются, соответственно, пороговое и предельное значения показателя деятельности, минимальная и предельная величина бонуса. В большинстве бонусных планов пороговое значение показателя деятельности, как правило, устанавливается на уровне 80% от целевого значения, а предельное – на уровне 120% от целевого значения. Достижение порогового значения показателя деятельности обычно предусматривает выплату 50% целевого бонуса – за достижение предельного значения показателя деятельности.

Премирование сотрудников по результатам выполнения проекта представляет простую и понятную систему стимулирования, тесно привязанную к результатам деятельности компании.

Индивидуальные разовые премии/бонусы за особые достижения ("спот-премии") обычно не связаны с уровнем базовой оплаты, на них также не влияют переработки. Это могут быть специальные премии, выплачиваемые "звездам" компании или сотрудникам, владеющим навыками, остро необходимыми компании в настоящий момент. Это могут быть также премии за реализацию специальных проектов или за исключительно высокие результаты работы. К этой категории можно также отнести премии сотрудников, уход которых очень нежелателен для компании.

Большинство схем премирования, используемых российскими компаниями, многокомпонентны: в одной фирме могут уживаться как сложные бонусные программы, так и простейшее премирование по результатам текущей деятельности. Для разных категорий сотрудников в одной организации могут применяться совершенно разные премиальные системы. Для специалистов разрабатывается одна, для рабочих – другая, для топ-менеджмента – третья. Так, премирование текущей деятельности удобно для сотрудников, чья личная эффективность напрямую не влияет на показатели компании (например, бухгалтеров). Для сотрудников "центров прибыли" (топ-менеджеров, ведущих специалистов, сейлз-менеджеров) больше подходят бонусные схемы или премирование за достижение высоких результатов.

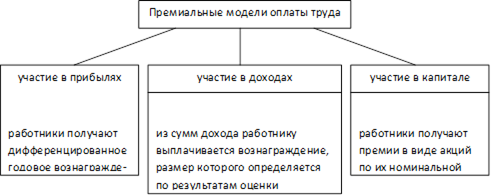

Участие в прибылях – это система, при которой между работниками компании распределяется доля от чистой прибыли, полученной за определенный период работы. Это распределение может быть незамедлительным или отсроченным, может включать всех сотрудников или определенную их категорию. Эти программы могут применяться как индивидуальные вознаграждения или как групповые. В первом случае сотрудник при хорошем выполнении своей работы получает определенный процент прибыли, во втором случае оплата работников увязывается с результатами деятельности компании или отдельного подразделения.

Участие в прибылях используется как фактор повышения заинтересованности сотрудников в успехе организации. Руководство компании определяет премиальный фонд, который впоследствии распределяется между сотрудниками. При этом критерии распределения могут быть различными. Японские компании предпочитают выплачивать одинаковое вознаграждение всем своим сотрудникам, вне зависимости от величины базовых окладов. Американские и западноевропейские организации увязывают величину бонусов с ролью сотрудника в организации и величиной его заработной платы.

Для западных компаний участие в прибылях в той или иной форме – широко распространенная практика. В России тоже начинают использоваться системы участия в прибылях, так как они мотивируют людей не только на достижение общих целей, но и на увеличение своего вклада в общие проекты.

Программы предоставления опционов на акции – это специальный механизм, с помощью которого служащие компании приобретают право покупки акций своей компании по фиксированной цене в течение определенного опционного периода. Иными словами, компания обязуется через определенный срок продать сотруднику свои акции по заранее определенной льготной цене. Если к сроку реализации опционов компания достигнет установленных плановых показателей в основной сфере деятельности, то сотрудник, реализуя свои опционы, выкупает акции и получает доход от роста капитализации компании. Главной целью реализации опционных программ является мотивация труда персонала компании и, прежде всего, ее руководящего состава. Сотрудники становятся непосредственно заинтересованными в повышении курса акций, а, следовательно, в увеличении рыночной ценности компании в краткосрочной и долгосрочной перспективе. Как правило, реализация опционов растягивается на 3-5 лет с тем, чтобы удержать сотрудника в компании. Опционы – это инструмент, использование которого в настоящее время в российских условиях очень ограничено. Стимулировать своих сотрудников опционами могут лишь те компании, которые либо уже котируются на фондовом рынке, либо собираются выходить на фондовый рынок. Опционы может использовать компания, акции которой имеют хождение на рынке, и когда ее акционеры заинтересованы в том, чтобы повысить ее капитализацию [19, 332].

Подводя итог рассмотрению опыта использования финансовых стимулов, следует указать на необходимость дифференцированного подхода в применении рассмотренных инструментов. В каждом конкретном случае будут различаться и содержание деятельности персонала, и финансовые возможности компании, и задачи, решаемые руководством. Кроме того – и это самое важное – определяющее значение будут иметь позиции высшего руководства в отношении использования тех или иных подходов.

1.3 Государственное регулирование оплаты труда

Развитие института оплаты труда в последнее десятилетие характеризуется определенной мобильностью, изменением подходов к определению как размеров заработной платы, так и способов ее установления. Связано это, в первую очередь, с переходом к рыночной экономике и снижением значения государственной регламентации размеров и систем оплаты труда [5, с.9].

В систему основных государственных гарантий по оплате труда работников включаются:

– величина минимального размера оплаты труда в РФ;

– меры, обеспечивающие повышение уровня реального содержания заработной платы;

– ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

– ограничение оплаты труда в натуральной форме;

– обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

– государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

– ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями;

– сроки и очередность выплаты заработной платы [1].

Особое значение имеет государственное регулирование основ оплаты труда, связанных с установлением ее минимальных гарантий. В этом плане государственное регулирование оплаты труда и в целом доходов населения заключается в проведении налоговой и бюджетной политики, направленной на перераспределение доходов между различными группами населения.

Определяющие характеристики оплаты труда обусловливаются стоимостью жизненных средств, необходимых для воспроизводства работника. Контракт, в соответствии с которым ресурс обменивается ниже стоимости воспроизводства, противоречит добровольному характеру рыночных отношений и может быть рассмотрен, как временное исключение, обусловленное внешними факторами. Между тем, современное состояние оплаты труда в России свидетельствует о том, что для значительной части населения ее уровень обеспечивает доходы на уровне или ниже прожиточного минимума. Следовательно, зарплата не выполняет свою воспроизводственную функцию. Нарушение воспроизводственной функции ведет и к нарушению стимулирующей функции оплаты труда. Невозможность удовлетворения даже самых элементарных потребностей обусловливает моральную подавленность работника, интересы которого направляются не на выполнение плохо оплачиваемой работы, а на поиски возможностей улучшить свое материальное положение. Кроме того, низкая оплата труда вынуждает работников к сверхнормативной работе по совместительству или в домашнем хозяйстве, что негативно сказывается не только на возможностях нормального восстановления и качестве рабочей силы, но так же и на общей занятости. Стремясь найти дополнительные заработки, работники увеличивают общее предложение труда вторичной или даже третичной занятостью. Получается, что низкая оплата труда обусловливает увеличение предложения труда, что создает препятствие повышению заработной платы и сокращению безработицы [2].

Необходимость активной роли государства в регулировании оплаты труда подтверждается также дифференциацией оплаты труда по отраслям. Так, если в машиностроении, лесной, пищевой, легкой промышленности, отраслях здравоохранения, образования и сельском хозяйстве заработная плата составляла от 41% до 89% от средней по России, то в газовой отрасли – 485%, в нефтедобывающей – 384%, цветной металлургии – 227% [28].

В связи с этим, принципиально важным в мировой практике признается государственное регулирование минимальных доходов и заработной платы путем законодательного установления их размеров.

Определение размера минимальной заработной платы всегда было одним из центральных вопросов организации оплаты труда; исходя из него обычно (в советский и постсоветский периоды) устанавливалась тарифная ставка 1-го разряда рабочих и минимальный должностной оклад специалистов и служащих. Минимальная заработная плата служила основой для дифференциации оплаты труда по сложности работ, уровню квалификации работников, начисления компенсационных и стимулирующих надбавок и доплат [3, с. 31].

Минимальный размер оплаты труда (общепринятая аббревиатура МРОТ) – это законодательно установленный минимум, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности. МРОТ также используется для определения величины налогов, сборов, штрафов и иных платежей, которые исчисляются в соответствии с законодательством Российской Федерации в зависимости от минимального размера оплаты труда [1].

Минимальная оплата труда определяется как на общефедеральном, так и на региональном или природно-климатическом уровнях, исходя из стоимости минимального набора товаров и услуг, рассчитанной по единой методике.

Прожиточный минимум – это показатель минимального состава и структуры потребления материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности [25, с.12].

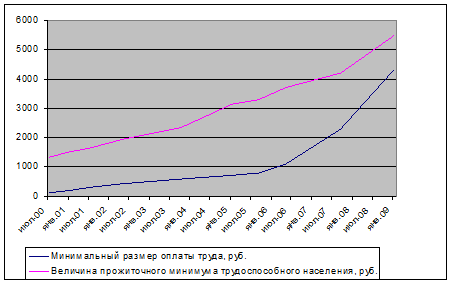

В таблице 1.3 представлены данные по динамике минимального размера оплаты труда, а также величине прожиточного минимума [28].

Таблица 1.3 – Динамика показателей МРОТ и величины прожиточного минимума трудоспособного населения

| Дата введения минимального размера оплаты труда | Минимальный размер оплаты труда, руб. | Величина прожиточного минимума трудоспособного населения, руб. | Соотношение минимального размера оплаты труда и величины прожиточного минимума, % |

| 1 июля 2000 г. | 132 | 1350 | 0,10 |

| 1 января 2001 г. | 200 | 1513 | 0,13 |

| 1 июля 2001 г. | 300 | 1658 | 0,18 |

| 1 мая 2002 г. | 450 | 1960 | 0,23 |

| 1 октября 2003 г. | 600 | 2341 | 0,26 |

| 1 января 2005 г. | 720 | 3138 | 0,23 |

| 1 сентября 2005 г. | 800 | 3288 | 0,24 |

| 1 мая 2006 г. | 1100 | 3717 | 0,30 |

| 1 сентября 2007 г. | 2300 | 4197 | 0,55 |

| 1 января 2009 г. | 4330 | 5497 | 0,79 |

Рисунок 1.3 наглядно демонстрирует соотношение минимального размера оплаты труда и прожиточного минимума трудоспособного населения РФ.

В международной практике государственное регулирование оплаты труда также осуществляется корректировкой дифференциации заработной платы в отраслевых соглашениях, обеспечением механизма учета индекса цен и налоговой политикой. Государственное регулирование базовых параметров оплаты труда, таких как минимальная оплата на уровне прожиточного минимума и сглаживание отраслевой дифференциации является необходимым условием нормального функционирования экономической системы.

Рисунок 1.3 – График соотношения динамики показателей МРОТ и ПМ трудоспособного населения

В данном случае представляется неоднозначной ссылка на то, что повышение заработной платы вызовет повышение цен (потолок цен определяетсямировыми ценами). Во-первых, повышение заработной платы в определенной пропорции к росту производительности труда не может считаться причиной роста цен, поскольку оно дает увеличение выпуска продукции, отражает повышение качества рабочей силы и трудовой отдачи. При заданных ценах и объемах продукции повышение производительности труда дает возможность повысить заработную плату, в частности, за счет высвобождения работников. При этом в задачи органов управления разных уровней входит организация переобучения, перепрофилирования работников, разработка программ трудоустройства высвобождаемых или компенсация повышения производительности труда сокращением рабочего времени. Если этого не происходит, то рост цен является следствием неэффективного управления, неумения предусмотреть тенденции развития рынка и рационально организовать производство, что требует материальной ответственности управляющих производством, но не работника.

Во-вторых, рост оплаты труда без сокращения происходит за счет увеличения объемов производства и доли рынка, что обусловливает стремление к расширению рынка сбыта. В этом случае, вопросы оплаты труда выходят за рамки фирмы на отраслевой, национальный и международный рынки. Здесь проблемой является зависимость доходов предприятий от действующих в данной экономической системе критериев формирования фондов оплаты труда, определяющих и заработную плату работников. Так, частное предприятие, выпускающее продукцию, за которую потребитель расплачивается на рынке, имеет одни критерии, в то время как для частного предприятия, получившего государственный заказ, критерии несколько другие. Свои особенности имеет оплата труда в бюджетных организациях, не говоря уже о системе государственного управления. Вся эта многообразная палитра накладывается на региональные и отраслевые различия. Такое положение обусловливает зависимость оплаты труда, в значительно большей степени, от места человека в системе разделения труда, чем от добросовестности и производительности труда, что негативно влияет на всю систему интересов в обществе.

В то же время государство имеет в своем арсенале экономические рычаги регулирования оплаты труда и доходов. Например, расчеты показывают, что если на три года снизить налог на добавленную стоимость до 10 %, а единый социальный налог – до 15 %, то прирост зарплаты в рыночном секторе экономики составит до 77,8 %. Причем при таком снижении налогов доходы госбюджета увеличатся за счет роста ВВП и налоговой базы.

Таким образом, ссылка на единственный инфляционный аргумент против роста оплаты труда снимает с управленцев разных уровней ответственность за неэффективное управление производством. Между тем, в первую очередь, заработная плата повышается в сфере управления, при том, что доведение до экономически обоснованного уровня заработной платы в других сферах откладывается.

С этих позиций также следует остановиться на вопросе о том, что формирование средств на оплату труда происходит, в основном, тремя способами. Это, во-первых, средства от реализации товаров и услуг на рынке. Во-вторых, средства, выделенные из бюджета. В-третьих, сочетание бюджетного финансирования и рыночных источников. Парадоксально, что в современной многоукладной экономике России, с ее значительными региональными и отраслевыми различиями, государство уходит от принятых во всех развитых странах сфер регулирования процессов формирования средств на оплату труда, включая выравнивание региональной, отраслевой и доходной дифференциации, в то же время активно участвует в тех рыночных процессах, которые, в соответствии с теорией и практикой рыночной экономики, регулируются, в основном, рынком. Отсюда происходит деформация мотивов и стимулов экономической деятельности, как между предприятиями, так и внутри них.

Также важнейшей функцией государства является предотвращение многочисленных злоупотреблений в сфере оплаты труда. Для многих руководителей неплатежи стали традиционным способом решения собственных финансовых проблем посредством преднамеренных задержек расплаты с поставщиками, бюджетом и работниками. На декабрь 2009 года суммарная задолженность по заработной плате составила 5 047 млн. руб. [28]. В настоящее время установлена ответственность работодателя за невыплату или задержку выплаты заработной платы (статьи 142, 236, 237 ТК РФ). Однако возможности возбуждения уголовных дел и применения соответствующих мер воздействия к работодателям по факту невыплаты начисленной заработной платы весьма ограничены, так как для этого требуется доказать наличие корыстного умысла должностного лица.

Еще одной чрезвычайно острой проблемой регулирования уровня доходов и заработной платы является создание эффективного механизма их индексации, т.е. повышения государством и работодателями денежных доходов граждан, позволяющего частично или полностью возместить им удорожание потребительских товаров и услуг.

Индексация доходов населения – одна из основных форм социальной защиты населения в условиях инфляции, направленная на поддержание и восстановление покупательной способности полученных трудовых доходов. Особенно важна индексация доходов социально уязвимых групп населения (малообеспеченных трудящихся, пенсионеров, инвалидов, лиц с фиксированной заработной платой).

Экономически оправданной представляется индексация доходов и заработной платы на основе дифференцированного подхода. Полная индексация (процент повышения заработной платы и других выплат на процент роста цен и тарифов) невозможна, и в ней нет необходимости, поскольку сверх предельного уровня доходов индексация будет "раскручивать" инфляционную спираль. Кроме того, частичное повышение доходов работающих граждан возможно за счет повышения их трудового вклада, улучшения количественных и качественных результатов труда, вознаграждаемых поощрительными выплатами заработной платы [8, с.143].

На первый взгляд кажется, что защита от инфляции нужна только получателям доходов – наемным работникам, пенсионерам, студентам, получающим стипендию и т.п. На самом деле защита зарплаты от инфляции нужна собственникам организаций и органам государственной власти в не меньшей мере, чем получателям доходов, ведь обесценение доходов означает падение покупательного спроса населения, что, в свою очередь, означает невозможность купить то, что произведено собственниками организаций. Защита зарплаты и других доходов от инфляции объективно необходима всем участникам производственного процесса, а организующая роль в этом процессе должна принадлежать государству, обладающему наибольшей информацией о масштабах и возможных последствиях инфляционных процессов.

Трудовой кодекс РФ статьей 130 вводит индексацию зарплаты (принятие мер, обеспечивающих повышение уровня реального содержания заработной платы) в число основных государственных гарантий по оплате труда.

Если отвлечься от тонкостей юридической терминологии, то можно констатировать, что государство не устанавливает никаких защитных гарантий для зарплаты работников при росте потребительских цен на товары и услуги. Решение всех вопросов индексации доходов оно перекладывает на собственников организаций, не предъявляя к ним никаких требований, кроме установления нужного им порядка индексации. Не случайно поэтому во многих коллективных договорах прописано, что работодатель производит индексацию заработной платы по мере изыскания необходимых средств. На сегодняшний день органами законодательной и исполнительной власти не издано ни одного документа, который раскрывал бы установленный для бюджетных организаций порядок индексации зарплаты. Фактический уход государства от вопросов индексации зарплаты вряд ли можно считать оправданным [42, с.3].

Таким образом, заработная плата является ключевым показателем уровня и качества жизни населения, здоровья нации в целом. Поэтому отношение к оплате труда со стороны, прежде всего, государства должно быть соответствующим – адекватным ее значимости, то есть внимательным, справедливым и ответственным. Правильно организованная и продуманная зарплата может существенно помочь в развитии страны, регионов, предприятий. Но она не прощает ошибок и непрофессионализма. В этой связи целесообразным и обоснованным представляется включение оплаты труда в разряд официальных приоритетов социальной политики и соответствующих действий органов власти нашей страны.

На современном этапе государственное регулирование оплаты труда включает широкий спектр прямых и косвенных методов, таких как установление минимальных размеров оплаты труда, индексация доходов, налоговая политика, а также ряда правовых мер, продвижение по которым призвано повысить его эффективность. В то же время остаются спорными такие вопросы, как подоходное налогообложение, размеры минимальной оплаты труда, выравнивание дифференциации оплаты труда между отраслями народного хозяйства.

Таким образом, от того, какая система стимулов разработана на предприятии и насколько умело эта система функционирует, то есть от того, как работодатель управляет системой оплаты труда своих работников, зависит эффективность производства и конкурентоспособность предприятия.

2. Анализ эффективности управления оплатой труда на ООО "СТ Строймеханизация"

2.1 Основные экономические показатели работы ООО "СТ Строймеханизация"

Общество с ограниченной ответственностью "Специализированный трест Строймеханизация" осуществляет свою деятельность с 2008 года. Предприятие входит в структуру под руководством ОАО "УК Камаглавстрой", являющейся одной из крупнейших проектно-строительных компаний в Приволжском округе.

Развитие компании идет в нескольких направлениях. В первую очередь постоянно развиваются собственные производственные мощности, приобретается оборудование ведущих мировых производителей, внедряются новые строительные и проектные технологии, налаживаются партнерские отношения с крупными производителями и поставщиками строительных материалов [27].

Общество имеет самостоятельный баланс, расчетный и иные банковские счета на территории Российской Федерации. Место нахождения ООО "СТ Строймеханизация": 423570, Республика Татарстан, г. Нижнекамск, БСИ.

Основной целью деятельности предприятия является извлечение прибыли посредством осуществления хозяйственной и иной деятельности, направленной на удовлетворение общественных потребностей в товарах и услугах.

Для достижения поставленной цели ООО "СТ Строймеханизация" осуществляет следующие виды деятельности:

– разработка гравийных и песчаных карьеров;

– производство строительных металлических конструкций и изделий;

– обработка металлических изделий с использованием основных технологических процессов машиностроения;

– предоставление услуг по монтажу, ремонту и техническому обслуживанию подъемного транспортного оборудования, электрооборудования и прочих машин специального назначения;

– предоставление услуг по монтажу, ремонту и техническому обслуживанию приборов и инструментов для измерения, контроля, испытания, навигаций, локаций и прочих целей, в том числе техническое обслуживание, стендовая настройка приборов безопасности подъемных сооружений;

– разборка и снос зданий, расчистка строительных участков;

– производство земляных работ;

– производство общестроительных работ по возведению зданий;

– производство общестроительных работ по прокладке магистральных трубопроводов;

– производство общестроительных работ по прокладке местных трубопроводов, линий связи и линий электропередачи, включая взаимосвязанные вспомогательные работы;

– производство общестроительных работ по строительству автомобильных дорог, железных дорог и взлетно-посадочных полос аэродромов;

– строительство фундаментов и бурение водяных скважин;

– производство бетонных и железобетонных работ;

– монтаж металлических строительных конструкций;

– производство каменных работ;

– производство изоляционных работ;

– техническое обслуживание и ремонт легковых автомобилей;

– техническое обслуживание и ремонт прочих автотранспортных средств;

– предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств;

– деятельность автомобильного грузового неспециализированного транспорта;

– хранение и складирование нефти и продуктов ее переработки;

– проектирование производственных помещений, включая размещение машин и оборудования, промышленный дизайн;

– прочая деятельность по техническому контролю, испытаниям и анализу [37].

Предприятие сотрудничает с рядом физических и, преимущественно, юридических лиц. Среди таковых можно отметить ООО "Кирпичный завод", ООО "Завод крупнопанельного домостроения", ООО "Домостроительное объединение", ООО "Отделстрой", ООО "Промстрой" и другие. Основным поставщиком запасных частей и материалов для ООО "СТ Строймеханизация" является общество с ограниченной ответственностью "Центрснаб", обеспечивающее стабильную производственно-хозяйственную деятельность предприятия.

Парк ООО "СТ Строймеханизация" насчитывает более 560 единиц строительной и прочей автотранспортной техники, в том числе КАМАЗы, автобусы, самосвалы, тягачи, прицепы, экскаваторы, тракторы, погрузчики, бетоноломы, компрессоры, автогрейдеры, катки, краны, электростанция и др.

Основные экономические показатели ООО "СТ Строймеханизация" представлены в таблице 2.1.

Таблица 2.1 – Основные экономические показатели ООО "СТ Строймеханизация"

| Показатель | Значение показателя | Абсолютное отклонение | Темп роста, процент | ||||||

| I полу-годие | II полу-годие | III полу-годие | II / I | III / II | III / I | II / I | III / II | III / I | |

| Доход от прода-жи продукции, услуг, тыс. руб. | 67446 | 87042 | 69660 | 19596 | -17382 | 2214 | 129,05 | 80,03 | 103,28 |

| Внутренние услуги, тыс. руб. | 58530 | 55314 | 62280 | -3216 | 6966 | 3750 | 94,51 | 112,59 | 106,41 |

| Прочие доходы, тыс. руб. | 72 | 204 | 228 | 132 | 24 | 156 | 283,33 | 111,76 | 316,67 |

| Итого доходов, тыс. руб. | 126048 | 142560 | 132168 | 16512 | -10392 | 6120 | 113,10 | 92,71 | 104,86 |

| Себестоимость всего, тыс. руб. | 115380 | 123630 | 120606 | 8250 | -3024 | 5226 | 107,15 | 97,55 | 104,53 |

| Прибыль, убыток до налогообло-жения, тыс. руб. | 10668 | 18930 | 11562 | 8262 | -7368 | 894 | 177,45 | 61,08 | 108,38 |

| Фонд оплаты труда, всего, тыс. руб. | 29316 | 33612 | 30030 | 4296 | -3582 | 714 | 114,65 | 89,34 | 102,44 |

| Добавленная сто-имость, тыс. руб. | 39984 | 52542 | 41592 | 12558 | -10950 | 1608 | 131,41 | 79,16 | 104,02 |

| Чистая прибыль, тыс. руб. | 8107,68 | 15144 | 9249,60 | 7036,32 | -5894,4 | 1141,92 | 186,79 | 61,08 | 114,08 |

| Численность работающих, чел. | 356 | 376 | 357 | 20 | -19 | 1 | 105,62 | 94,95 | 100,28 |

| Среднемесячная заработная плата, руб. | 13724,72 | 14898,94 | 14019,61 | 1174,22 | -879,33 | 294,89 | 108,56 | 94,10 | 102,15 |

Как видно из таблицы, доход от выпуска продукции и услуг во втором полугодии по сравнению с первым увеличился почти на 20 млн. руб. Объем внутренних услуг при этом снизился на 3216 тыс. руб. В целом с учетом незначительного роста прочих доходов общий объем выручки увеличился на 16,5 млн. руб. Себестоимость в связи с увеличением объема выпущенной продукции и услуг также выросла. Абсолютный прирост составил 8250 тыс. руб. Таким образом, прибыль увеличилась с 10668 тыс. руб. до 18930 тыс. руб., т.е. на 8262 тыс. руб. Фонд оплаты труда во втором полугодии увеличился на 4296 тыс. руб. При этом численность работников возросла с 356 человек в первом полугодии до 376 человек во втором.

В третьем полугодии по всем показателям отмечено снижение. Так, в сравнении с предыдущим периодом доход от выпуска продукции и услуг снизился на 17382 тыс. руб. при этом количество оказанных внутренних услуг, напротив, возросло почти на 7 млн. руб. Таким образом, общая выручка все же уменьшилась на 10392 тыс. руб. Себестоимость также снизилась до уровня 12606 тыс. руб., т.е. почти на 3 млн. руб. в сравнении со вторым полугодием. Фонд оплаты труда в третьем полугодии уменьшился на 3,5 млн. руб., что было вызвано в большей степени снижением численности работников до 357 человек.

2.2 Оценка выполнения плана расходов на оплату труда

В условиях жесткой конкурентной борьбы промышленных предприятий за своего потребителя особую актуальность приобретает организация комплекса работ по анализу труда и заработной платы [21, с.51]. Наличие эффективной системы вознаграждения персонала во взаимодействии с другими системами обеспечивает целостный подход к управлению трудовыми ресурсами организации, что во многом определяет ее конкурентоспособность [7, с.85]. В связи с этим исключительно важное значение имеет управление расходами на оплату труда, в рамках которого осуществляется систематический контроль за использованием фонда заработной платы, выявляются возможности его экономии за счет роста производительности труда [32, с.145].

Коммерческие компании имеют сегодня полную самостоятельность в организации планирования расходов на оплату труда своего персонала. И грамотное, продуманное планирование данных расходов приобретает все большее значение. Чтобы выжить в конкурентной борьбе, компаниям приходится изыскивать возможность сокращать расходы на персонал, в том числе и путем уменьшения затрат на оплату труда. Сегодня для работодателя стало актуальным найти такие формы и методы планирования и регулирования заработной платы, которые позволили бы привлечь к поиску и использованию резервов все подразделения организации [10].

Источниками информации для анализа послужили план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

Анализ фонда оплаты труда проводится путем сопоставления и оценки динамики отдельных показателей: объема выпуска продукции, среднесписочной численности, фонда заработной платы, соотношения между темпами роста производительности труда и уровнем его оплаты и выявлении на этой основе влияния отдельных факторов на изменение оплаты труда [33, С.112].

Основные показатели использования трудовых ресурсов ООО "СТ Строймеханизация" приведены в таблице Б.1 Приложения Б.

Во всех трех периодах фактические показатели расходования ФЗП превышают плановые: в первом полугодии на 1056 тыс. руб., во втором – на 2010 тыс. руб. и в третьем – на 750 тыс. руб. При этом фактический фонд заработной платы рабочих в первом и третьем полугодиях, напротив, оказался меньше запланированного: в первом полугодии на 462 тыс. руб., в третьем – на 390 тыс. руб. Однако во втором полугодии фактический ФЗП превысил плановый более чем на 1 млн. руб.

Фактический фонд оплаты труда ИТР во всех трех периодах превысил запланированный. Абсолютное превышение оказалось равным 1518 тыс. руб. в первом полугодии, 732 тыс. руб. во втором и 1140 тыс. руб. в третьем полугодии.

Таким образом, выполнение плана по расходованию средств ФЗП составило 103,74%, 106,36% и 102,56%, соответственно, в первом, втором и третьем полугодиях. Наибольшее значение данного показателя было отмечено по категории ИТР: 152,93%, 119,77% и 137,62, соответственно. Процент выполнения плана по фонду зарплаты рабочих составил в первом полугодии 98,18, во втором – 104,58 и в третьем – 98,51.Приступая к анализу ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой.Абсолютное отклонение рассчитывается по формуле (2.1) и представляет собой разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников:

∆ ФЗПабс. = ФЗП1 – ФЗП0 , (2.1)

где ФЗП1 – фактический фонд заработной платы;

ФЗП0 – базовый фонд заработной платы.

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП. Относительное отклонение рассчитывается по формуле (2.2) как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции:

∆ ФЗПотн. = ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0 · Iвп + ФЗПпост0 ),(2.2)

где ∆ ФЗПотн. – относительное отклонение по фонду зарплаты;

ФЗП1 – фонд зарплаты отчетного периода;

ФЗПск – фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 ,ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции.

Так, для исследуемого предприятия относительное отклонение ФЗП всех работников в трех периодах составило:

∆ ФЗПотн.01 = 29316 – (9324 · 126048 / 123240 + 18936) = 843,55 тыс. руб.;

∆ ФЗПотн.02 = 33612 – (10110 · 142560 / 137430 + 21492) = 1632,61 тыс. руб.;

∆ ФЗПотн.03 = 30030 – (9954 · 132168 / 128562 + 19326) = 470,80 тыс. руб.

Расчет данного показателя указал на перерасход средств на оплату труда в каждом из трех полугодий: в первом это 843,55 тыс. руб., во втором почти вдвое больше – 1632,61 тыс. руб. и 470,8 тыс. руб. в третьем полугодии.

Относительное отклонение фонда заработной платы рабочих:

∆ ФЗПотн.01 = 24930 – (8379,36 · 126048 / 123240 + 17012,64) = – 652,92 тыс. руб.;

∆ ФЗПотн.02 = 29178 – (9207 · 142560 / 137430 + 18693) = 934,32 тыс. руб.;

∆ ФЗПотн.03 = 25860 – (8662,5 · 132168 / 128562 + 17587,5) = – 632,97 тыс. руб.

Относительная экономия по фонду зарплаты рабочих наблюдалась в первом и третьем периодах – 652,92 и 632,97 тыс. руб., соответственно. Во втором полугодии был получен перерасход средств в размере почти 1 миллиона рублей, а именно 934,32 тыс. руб.

Относительное отклонение ФЗП инженерно-технических работников:

∆ ФЗПотн.01 = 4386 – (573,6 · 126048 / 123240 + 2294,4) = 1504,93 тыс. руб.;

∆ ФЗПотн.02 = 4434 – (740,4 · 142560 / 137430 + 2961,6) = 704,36 тыс. руб.;

∆ ФЗПотн.03 = 4170 – (606 · 132168 / 128562 + 2424) = 1123,00 тыс. руб.

Расчет относительного отклонения фонда заработной платы ИТР указал на превышение запланированных расходов во всех трех периодах. Это полтора миллиона рублей в первом полугодии, 704360 руб. во втором и 1123000 руб. в третьем полугодии.

Далее необходимо определить факторы абсолютного отклонения по ФЗП. Для детерминированного факторного анализа абсолютного отклонения по ФЗП может быть использована модель (2.3):

ФЗП = ЧР · Д · П · ЧЗП,(2.3)

где ЧР – среднегодовая численность работников;

Д – количество отработанных дней одним работником за полгода;

П – средняя продолжительность рабочего дня;

ЧЗП – среднечасовая зарплата одного работника.

Расчет влияния факторов по данной модели можно произвести способом абсолютных разниц, используя формулы (2.4 – 2.7):

∆ ФЗПЧР = (ЧР1 – ЧР0 ) · Д0 · П0 · ЧЗП0 ,(2.4)

∆ ФЗПД = ЧР1 · (Д1 – Д0 ) · П0 · ЧЗП0 ,(2.5)

∆ ФЗПП = ЧР1 · Д1 · (П1 – П0 ) · ЧЗП0 ,(2.6)

∆ ФЗПЧЗП = ЧР1 · Д1 · П1 · (ЧЗП1 – ЧЗП0 ),(2.7)

где ЧР1 , ЧР0 – среднегодовая численность работников в отчетном и базисном периодах;

Д1 , Д0 – количество отработанных дней одним работником за полгода в отчетном и базисном периодах;

П1 , П0 – средняя продолжительность рабочего дня в отчетном и базисном периодах;

ЧЗП1 , ЧЗП0 – среднечасовая зарплата одного работника в отчетном и базисном периодах.

Исходные данные для факторного анализа использования ФЗП рабо- чих ООО "СТ Строймеханизация" представлены в таблице. В первом полугодии фактический фонд заработной платы рабочих на анализируемом предприятии оказался меньше планового на 462 тыс. руб. Влияние факторов, обусловивших данное изменение ФЗП, представлено в таблице 2.4.

Таблица 2.4 – Анализ влияния факторов на ФОТ рабочих в I полугодии

| Фактор, влияющий на изменение ФЗП | Условное обозначе-ние | Взаимодействующие факторы | Величина ФЗП, тыс. руб. | Величина влияния фактора, тыс. руб. | |||

| ЧР | Д | П | ЧЗП | ||||

| Плановые значения факторов | – | 310 | 100,60 | 8,40 | 96,93 | 25392 | – |

| Численность рабочих, чел. | ЧР | 312 | 100,60 | 8,40 | 96,93 | 25556 | 164 |

| Количество отработанных дней | Д | 312 | 99,14 | 8,40 | 96,93 | 25185 | -371 |

| Продолжительность рабочего дня, ч. | П | 312 | 99,14 | 8,61 | 96,93 | 25815 | 630 |

| Среднечасовая зарплата, руб. | ЧЗП | 312 | 99,14 | 8,61 | 93,61 | 24930 | -885 |

| Суммарное влияние факторов на изменение ФЗП | -462 | ||||||

Как видно из таблицы, снижению фактического ФЗП в первом полугодии способствовало уменьшение среднечасовой зарплаты и количества отработанных дней. Суммарное влияние перечисленных факторов составило – 1256 тыс. руб. (-371 - 885). В свою очередь увеличение численности рабочих, а также продолжительности рабочего дня способствовало увеличению ФЗП на 794 тыс. руб. (164 + 630).Во втором полугодии фактический ФЗП рабочих превысил плановый на 1278 тыс. руб. Анализ влияния отдельных факторов на данное изменение представлен в таблице 2.5.Во втором полугодии снижению фонда заработной платы способствовало изменение только одного фактора: количества отработанных одним рабочим дней. Уменьшение данного показателя снизило фонд оплаты труда на 872 тыс. руб. Влияние всех остальных факторов, а именно: увеличение численности рабочих, продолжительности рабочего дня и среднечасовой зарплаты, способствовало увеличению ФЗП на 2155 тыс. руб. (872 + 648 + 635).

Таблица 2.5 – Анализ влияния факторов на ФОТ рабочих во II полугодии

| Фактор, влияющий на изменение ФЗП | Условное обозначе-ние | Взаимодействующие факторы | Величина ФЗП, тыс. руб. | Величина влияния фактора, тыс. руб. | |||

| ЧР | Д | П | ЧЗП | ||||

| Плановые значения факторов | – | 320 | 118,10 | 8,60 | 85,84 | 27899 | – |

| Численность рабочих, чел. | ЧР | 330 | 118,10 | 8,60 | 85,84 | 28771 | 872 |

| Количество отработанных дней | Д | 330 | 114,50 | 8,60 | 85,84 | 27894 | -877 |

| Продолжительность рабочего дня, ч. | П | 330 | 114,50 | 8,80 | 85,84 | 28542 | 648 |

| Среднечасовая зарплата, руб. | ЧЗП | 330 | 114,50 | 8,80 | 87,75 | 29177 | 635 |

| Суммарное влияние факторов на изменение ФЗП | 1278 | ||||||

В третьем полугодии фактический фонд заработной платы рабочих оказался меньше запланированного на 390 тыс. руб. Анализ влияния факторов представлен в таблице 2.6.

Таблица 2.6 – Анализ влияния факторов на ФОТ рабочих в III полугодии