| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление внедрением нового вида продукции на предприятии

Содержание

Введение

1. Определение, сущность и роль бизнес-плана в развитии современного предприятия

1.1 Основы планирования на предприятии в условиях рынка

1.2 Бизнес-план и его роль в развитии бизнеса

1.3 Бизнес-план и вопросы выпуска инновационной продукции на предприятии

2. Анализ деятельности ЗАО "Королевская вода"

2.1 Краткая характеристика предприятия

2.2 Анализ технико-экономических показателей деятельности предприятия

2.3 Анализ особенностей и тенденций развития профильного рынка

3. Разработка бизнес-плана внедрения нового вида продукции

3.1 Общая характеристика проекта по внедрению нового вида продукции

3.2 Расчет показателей экономической эффективности

3.3 Анализ результатов и выработка рекомендаций

Заключение

Список использованной литературы

Планирование – не столько и не только одно из сущностных элементов социализма, а скорее всего закономерный результат поиска человеческим обществом наиболее рациональных и эффективных инструментов и способов своего исторического развития и выживания. Оно имело место и существует в той или иной форме и соответствующих нормах во всех общественно-экономических системах, на любых предприятиях, в семье с самого начала ее появления и даже у каждого отдельного человека.

Мировой опыт подтверждает, что распределение ограниченных ресурсов и производимой продукции может эффективно осуществляться тремя способами:

- на основе рыночной саморегуляции;

- системой адекватных плановых механизмов;

- путем одновременного использования рыночных и плановых начал.

Многочисленными специальными исследованиями в США давно уже выявлена высокая положительная корреляция между планированием в рыночных условиях и успехом ведения дела в различных сферах бизнеса. Достоверно известно, что при планировании своей деятельности фирмы имеют значительно более высокие экономические результаты, чем без систематического планирования.

Одновременно план является и руководством к действию и исполнению. Он используется для проверки идей, целей, для повышения эффективности управления предприятием и прогнозирования результатов деятельности. По мере реализации и изменения обстоятельств план может уточняться путем корректировок соответствующих показателей.

Постоянное приведение бизнес-плана в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия.

Следовательно, для преодоления системного кризиса в России необходимо рыночные механизмы сочетать с индикативно-договорным планированием и разработкой бизнес-планов в системе взаимоувязанных прогнозных показателей, которые служат основой заключения долгосрочных контрактов между предприятиями и формирования бюджетов всех уровней управления в стране.

К сожалению, многие, особенно начинающие, российские предприниматели, склонны недооценивать роль внутрифирменного планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. И многие из них испытывают серьезные затруднения при попытке четко и в определенной системе изложить свое видение бизнеса да еще с обоснованием экономических и финансовых показателей. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность, которую все-таки надо исполнять и не кое-как, а на высоком профессиональном уровне.

Разработка конкретного бизнес-плана в большинстве случаев процесс творческий, основанный на учете не только общих закономерностей бизнеса, но и специфических условий, личного опыта и знаний предпринимателя. В зависимости от реальных обстоятельств подготовка бизнес-плана может быть организована различным образом:

- самим предпринимателем, имеющим соответствующий опыт;

- командой предпринимателя, которая будет в дальнейшем реализовывать проект;

- сторонней специализированной компанией за определенную плату.

Цель написания дипломной работы – разработать программу и бизнес-план внедрения нового вида продукции на примере ЗАО «Королевская вода». Она определяет основной круг задач, решаемый в исследовании:

- охарактеризовать сущность и основные черты бизнес-планирования;

- определить состояние бизнес-планирования на предприятии;

- провести оценку финансово-хозяйственной деятельности ЗАО «Королевская вода»,

- разработать программу и бизнес-план внедрения нового вида продукции на ЗАО «Королевская вода»;

- определить экономическую эффективность предлагаемого проекта.

Объектом изучения является Закрытое акционерное общество «Королевская вода» (ЗАО «Королевская вода»).

Предметом изучения выступают методологические и практические аспекты финансового планирования на предприятии.

Теоретическая и информационная база исследования.

В зарубежной литературе проблемы финансового и бизнес-планирования исследовались в работах Аткина Б., Бригхэма Ю., Брейли P., Гапенски Л., Друри К., Маги К. К., Майерса С., Перара Ж., Поукока М.А., Сасьени М.У., Тейлора А.Х., Хана Д. и др. Однако особенности современного этапа развития российской экономики требуют адаптации существующих за рубежом методов планирования и разработки новых подходов к решению возникающих проблем. Отечественные ученые и практики уже имеют определенные наработки в этой области. Принципиально новые условия хозяйствования российских предприятий, необходимость управления финансовыми ресурсами предприятия для обеспечения его финансовой устойчивости, а также теоретическая и методологическая разработка вопросов финансового планирования определили тему дипломной работы, ее цели и задачи. Можно выделить работы Галанова В.А., Клейнера B.C., Ковалева В.Н., Марголина Н.С., Молякова Д.С., Хруцкого В.Е. и др.

Цели, задачи и методические особенности исследования определили структуру работы. Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Определение, сущность и роль бизнес-плана в развитии современного предприятия

1.1 Основы планирования на предприятии в условиях рынка

В рыночных условиях каждое предприятие (фирма, корпорация, компания, завод, фабрика) представляет собой открытую социально-техническую систему, связанную определенными отношениями с внешней средой.

В условиях рынка предприятие должно своевременно определять предстоящие научно-технические, организационно-экономические, социально-политические и другие виды воздействия внешней среды (как положительные, так и отрицательные) и принимать соответствующие плановые решения. Это в значительной мере меняет отношение к системе управления предприятием, так как организационные схемы управления должны учитывать не только характер стратегий, тип структур, процедур планирования и контроля, но и стиль руководства, квалификацию работников, их поведение, реакцию на нововведения.

Таким образом, для успешного функционирования каждое предприятие должно одновременно выполнять две основные функции: обеспечивать платежеспособность фирмы за счет эффективной текущей деятельности и повышать потенциал предприятия за счет обновления технологии, производственных мощностей, продукции (услуг), т.е. развивать предприятие [1] .

Для одновременного выполнения указанных функций необходимо соблюдать баланс выделяемых ресурсов, так как, например, чрезмерная активизация развития предприятия (большая номенклатура обновляемой продукции, частая смена технологий, радикальные инновации и т. п.) требует больших инвестиционных затрат и текущая деятельность не в состоянии обеспечить необходимую платежеспособность в краткосрочном периоде. В результате растут долговые обязательства (как краткосрочные, так и долгосрочные), нарушаются разумные пропорции между собственными средствами (капиталом) и долговыми обязательствами, и фирма попадает в кризисную ситуацию (или банкротство).

В противном случае, когда обеспечивается только текущая деятельность и не уделяется внимания развитию, фирма может успешно функционировать в краткосрочном периоде, а затем теряется конкурентоспособность, уменьшаются объемы продаж и доля рынка, и фирма резко снижает свою финансовую устойчивость и движется к банкротству.

Таким образом, для успешного выполнения функций текущей деятельности и развития фирмы необходимо осуществлять эффективное планирование всех видов деятельности предприятия.

Делая первые шаги в бизнесе или реализуя новый бизнес-проект предприниматели сталкиваются, во-первых, с нехваткой финансовых средств, во-вторых — с множеством обстоятельств, которые могут увести предприятие в сторону от выбранного долговременного курса. Поэтому необходимо предварительно изложить цели, оценки и прогнозы такого курса на бумаге. Это не значит, что все намеченное будет непременно выполнено: цели и прогнозы будут корректироваться по мере поступления дополнительной информации и приобретения практического опыта [2] .

Таким образом, существуют две важнейшие причины для подготовки бизнес-плана:

1) убедить посторонних инвесторов в целесообразности вкладывания денег в бизнес или предоставления кредита;

2) сохранять избранный курс и не позволить случайным обстоятельством отклонить фирму от него.

Основная цель бизнес-плана — достижение разумного и выполнимого компромисса между тем, что фирма хочет и что может делать.

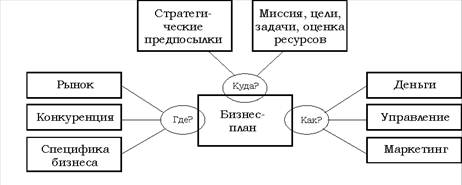

В общем случае бизнес-план должен ответить на 3 ключевых вопроса:

– где сейчас находимся (текущее положение фирмы)? Этап «познай себя»;

– куда движемся (желаемое состояние)?

– как мы придем туда (наиболее эффективный путь)?

Рис. 1.1 – Контуры бизнес-плана [3]

Эти вопросы определяют основные этапы бизнес-планирования:

– бизнес-анализ;

– оценкацелей, предпосылок, ресурсов;

– разработка бизнес-плана.

Бизнес-план должен показать фирме, как эффективно перейти из нынешнего состояния в желаемое, отразить как текущие задачи, так и задачи на средне- и долгосрочный период.

Рассмотрим подробнее эти этапы:

Этап 1 — бизнес-анализ

Бизнес-анализ текущего состояния фирмы является необходимой предпосылкой разработки эффективного плана. Текущее (как и желаемое) состояние фирмы должно рассматриваться по основным сферам деятельности, но начинать анализ надо с внешней среды, в которой действует фирма.

Цель такого анализа — определить сильные и слабые стороны деятельности фирмы, выявить те сферы, которые требуют более детального рассмотрения или совершенствования, посмотреть, какие задачи ставились в предыдущий период времени и были ли они выполнены. Если нет, то выяснить почему.

Таблица 1.1

Анализ текущего состояния фирмы

| Внешняя среда | Внутренняя среда |

| 1. Состояние отрасли и продукта | 1. Маркетинг |

| 2. Состояние конкуренции | 2. Финансы |

| 3. Потребители продукции | 3. Производство |

| 4. Условия сбытовой деятельности | 4. Персонал |

| 5. Общие тенденции развития рынка (политические, экономические и т. д.) | 5. Управление делами |

Отметим, что многие западные фирмы регулярно (1-2 раза в год) проводят такой анализ позиций фирмы на определенную дату («моментальный снимок фирмы»).

Этап 2 — оценка целей, предпосылок, ресурсов

Предполагаемое направление развития фирмы должно быть ясным и точным, понятным сотрудникам фирмы и возможным инвесторам.

Предпосылки . Важное направление работы — выявление предпосылок, на которых будет базироваться бизнес-план. Это уровень инфляции, налогов, другие макроэкономические показатели, оказывающие влияние на цены, себестоимость продукции, прибыль фирмы. Желательно (хотя это сложно сделать) определить степень чувствительности плана относительно этих показателей и предложить процедуру корректировки бизнес-плана.

Цели фирмы . Бизнес-анализ и стратегические предпосылки помогут установить более реалистичные цели деятельности фирмы: цель должна быть ясной, достижимой, иметь количественное выражение. Предпочтительнее всего при составлении бизнес-плана выражать цели в финансовых показателях, например, увеличить чистую прибыль на 5% [4] .

Цель конкретизируется затем в количественные задачи, которые будут определять и измерять продвижение вперед.

Ресурсы . Реализация бизнес-плана во многом зависит от имеющихся ресурсов: возможностей привлечения заемных средств (если они необходимы). Собственно одна из целей разработки бизнес-плана (внешняя цель) — убедительно показать кредитору, инвестору, что стo ит вложить деньги в данный бизнес.

Период планирования . Период времени, на который разрабатывается бизнес-план, может быть самым разным, он сильно зависит от специфики отрасли и товара. Опыт показывает, что слишком продолжительный плановый горизонт приводит только лишь к обессмысливанию расчетов. Обычно план составляют на 3 годы с детальной проработкой первого года и укрупненным прогнозом на последующие 2 года, хотя план может быть составлен и на 5 лет, и на 1 год.

Миссия . Это понятие используется для определения философии или предназначения бизнеса. Миссия всегда определяется в терминах покупательских нужд, интересов, запросов, которые должны быть удовлетворены бизнесом, а не в терминах продукции или услуги. Миссия должна быть выражена в сравнительно простых определениях, удобной для восприятия форме. На практике это часто бывает лозунг или слоган [5] .

Миссия имеет большое значение для коммуникаций внутри предприятия (позволяет лучше понять деятельность фирмы и ее сотрудников) и вне его (способствуя доведению информации до акционеров, потребителей и поставщиков).

При разработке миссии должны учитываться:

– рыночные потребности;

– характеристика потребителей;

– особенности товара (услуги);

– конкурентные преимущества.

Этап 3 — разработка бизнес-плана

В конечном счете все разделы бизнес-плана должны быть направлены на реализацию установленных целей. Но ключевыми являются: план маркетинга, план управления бизнесом, детальный финансовый план (marketing, management, money). По сути дела, бизнес-план, опираясь на предыдущие исследования и информацию, представляет общую стратегию фирмы, являясь совокупностью планов в сфере управления, маркетинга и финансов.

Рис. 1.2 – Технология разработки бизнес-плана [6]

По существу, бизнес-план определяет конкретные шаги, которые необходимо предпринять для реализации стратегии и достижения поставленных целей. Планирование может быть определено как разработка модели желаемого будущего и определение эффективных путей его достижения или же как изучение перспектив и выработка планов действий. Таким образом, мы видим, что бизнес-план - это документ, который:

· разрабатывает и предопределяет действия;

· направлен на достижение желаемых результатов;

· наглядно показывает, что мы должны что-то сделать для будущего организации, так как в противном случае его просто не будет;

· определяет основные вопросы, связанные с ресурсами, вытекающие из плана.

Бизнес-план должен охватывать определенный период времени, обычно от трех до пяти лет. В некоторых случаях необходимо рассматривать более длительную перспективу. Чем больше период, тем менее надежными будут расчеты.

Бизнес-план представляет собой документ, в котором описаны основные аспекты будущего коммерческого мероприятия (предприятия), анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий способы решения этих проблем. Бизнес-план помогает предпринимателям и финансистам лучше изучить емкость и перспективы развития будущего рынка сбыта, оценить затраты по изготовлению продукции и соизмерить их с возможными ценами реализации, чтобы определить потенциальную прибыльность задуманного дела.

Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и средств. Он помогает предугадать будущие трудности и понять, как их преодолеть. Адресуется бизнес-план банкирам и инвесторам, средства которых предприниматель собирается привлечь в рамках реализации проекта, а также сотрудникам предприятия, нуждающимся в четком определении своих задач и перспектив, наконец, самому предпринимателю и менеджерам, желающим тщательно проанализировать собственные идеи, проверить их на разумность и реалистичность. В международной практике считается, что без бизнес-плана вообще нельзя браться за производственную и коммерческую деятельность [7] .

Составление бизнес-плана требует личного участия руководителя фирмы или предпринимателя, собирающегося открыть свое дело. Многие зарубежные банки и инвестиционные фирмы отказываются рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а руководителем лишь подписан. Это не означает, конечно, что надо отказываться от услуг консультантов, наоборот, привлечение экспертов необходимо и весьма приветствуется потенциальными инвесторами. Но, включаясь в эту работу лично, можно моделировать свою будущую деятельность, проверяя целесообразность самого замысла.

Согласно рекомендациям ЮНИДО (ЮНИДО — структурное подразделение Организации Объединенных Наций, задачей которого является содействие промышленному развитию стран — членов ООН) бизнес-план имеет следующую структуру [8] .

1. Цели проекта, его ориентация и экономическое окружение, юридическое обеспечение (налоги, государственная поддержка и т.п.).

2. Маркетинговая информация (возможности сбыта, конкурентная среда, перспективная программа продаж и номенклатура продукции, ценовая политика).

3. Материальные затраты (потребности, цены и условия поставки сырья, вспомогательных материалов и энергоносителей).

4. Место размещения с учетом технологических, климатических, социальных и иных факторов.

5. Проектно-конструкторская часть (выбор технологии, спецификация оборудования и условия его поставки, объемы строительства и т.п.).

6. Организация предприятия и накладные расходы (управление, сбыт и распределение продукции, условия аренды, графики амортизации оборудования).

7. Кадры (потребность, обеспеченность, режим работы, условия оплаты, необходимость обучения).

8. График осуществления проекта (сроки строительства, монтажа и пусконаладочных работ, период функционирования).

9. Оценка эффективности инвестиционного проекта.

Бизнес-план инвестиционного проекта, реализуемого в рамках инвестиционной политики предприятия, включает следующие разделы.

1. Вводная часть (резюме).

2. Обзор состояния отрасли (производства), к которой относится предприятие.

3. Описание проекта (в оптимальном объеме представляется информация о продукции (услугах), показывается новизна решения технологических, технических, рецептурных, потребительских и прочих проблем).

4. Производственный план реализации проекта (экономический потенциал, технологический потенциал, материально-техническое обеспечение, трудовой потенциал и правовая защита производства).

5. План маркетинга и сбыта продукции предприятия (оценка внешней среды, потенциальных покупателей и потребителей услуг, оценка конкурентов и конкурентной борьбы, комплексное исследование рынка, стратегия маркетинга).

6. Организационный план реализации проекта (управление проектом, финансовые ресурсы, юридические аспекты).

7. Финансовый план реализации проекта (план прибыли, движение денежных потоков, анализ безубыточности, финансовый анализ отдельных видов продукции).

8. Оценка экономической эффективности затрат, осуществленных в ходе реализации проекта [9] .

Понятие «бизнес-план» может трактоваться в узком или широком смысле, а его содержание будет зависеть от назначения данного документа.

Например, бизнес-планом может быть назван инвестиционный проект, направленный на предоставление информации о проекте потенциальным инвесторам.

В некоторых случаях подготовка бизнес-плана является промежуточной стадией разработки проекта, а сам бизнес-план выступает основой для ведения переговоров между держателем проекта и его потенциальными участниками. В последнем случае в нем может быть опущена или приведена только в самом общем виде оценка форм и условий финансирования.

В окончательном варианте обосновывающие материалы могут состоять из трех документов различной степени детализации:

1. бизнес-проспекта инвестиционного проекта, основное назначение которого — представление предельно сжатой аналитической информации, необходимой инвестору для принятия решения о целесообразности дальнейшего рассмотрения данного проекта, а также для руководства верхнего уровня предприятия с целью формирования пакета проектов организации;

2. краткого бизнес-плана инвестиционного проекта, дающего достаточно детальную оценку предложений, представление структурированной информации инвестору и отбор проектов для дальнейшей проработки;

3. полного бизнес-плана инвестиционного проекта, предоставляющего необходимое для окончательного решения комплексное, детально проработанное обоснование использования инвестиций и формирование рабочего плана действий по реализации проекта [10] .

1.2 Бизнес-план и его роль в развитии бизнеса

Мировой опыт подтверждает, что распределение ограниченных ресурсов и производимой продукции может эффективно осуществляться тремя способами:

* на основе рыночной саморегуляции;

* системой адекватных плановых механизмов;

* путем одновременного использования рыночных и плановых начал.

Рынок не подавляет и не отрицает плановость вообще, а только перемещает ее в основном в первичное производственное звено - предприятия и их объединения. В рыночных условиях стабильные предприятия широко используют преимущества планирования в конкурентной борьбе.

Не разделительная дизъюнкция "план или рынок", а интегративная формула "и рынок и план" по своей сути более полно отвечает как личным интересам предпринимателей, так и общим региональным и государственным задачам.

Бизнес-планирование дает возможность:

* определить пути и способы достижения поставленных целей;

* максимально использовать конкурентные преимущества предприятия;

* предотвратить ошибочные действия;

* отследить новые тенденции в экономике, технике и технологии и использовать их в своей деятельности;

* доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

* смягчить влияние слабых сторон предприятия;

* определить потребность в капитале и денежных средствах;

* своевременно принять защитные меры против разного рода рисков;

* полнее использовать инновации в своей деятельности;

* объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

* обосновать экономическую целесообразность направления развития предприятия (стратегия проекта) [11] .

В самом общем случае план - это образ чего-либо, модель желаемого будущего или система мер, направленная на достижение поставленных целей и задач. Бизнес-план, как один из наиболее распространенных в настоящее время видов планов, представляет собой:

* рабочий инструмент предпринимателя для организации своей работы;

* развернутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающую оценку расходов и доходов;

* документ, характеризующий основные стороны деятельности и развития предприятия;

* результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке;

* функции и принципы бизнес-планирования.

Рис. 1.3 – Назначение бизнес-плана и его основные элементы [12]

Бизнес-планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие:

* инициирование - активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

* прогнозирование - предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

* оптимизация - обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

* координация и интеграция - учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

* безопасность управления - обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

* упорядочение - создание единого общего порядка для успешной работы и ответственности;

* контроль - возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

* воспитание и обучение - благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

* документирование - представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы [13] .

Процесс бизнес-планирования от возникновения экономического замысла до получения и распределения прибыли между его участниками представлен на рис. 1.4.

Рис. 1.4 – Процесс бизнес-планирования [14]

Разработка бизнес-плана включает в себя следующие этапы:

* Обоснование идеи проекта. Основные характеристики проекта. Цели проекта и его предварительная основная стратегия.

* Сбор и анализ информации по рынку сбыта. Маркетинг и сбыт продукции.

* Сбор и анализ информации о продукции. Описание продукции и ее структуры, мощности предприятия.

* Анализ состояния и возможностей предприятия и перспективности отрасли. Описание предприятия.

* Национальные, отраслевые и подготовительные факторы, благоприятные для проекта.

* Контуры экономической, промышленной, финансовой, социальной политики.

* Определение потребности и путей обеспечения площадями, оборудованием, кадрами и другими ресурсами. Производственный план.

* Расчет требуемого капитала и источников финансирования. Финансовый план.

* Определение направленности и масштабности проекта, расчет эффективности. Направленность и эффективность проекта.

* Подбор материалов и составление приложений [15] .

1.3 Бизнес-план и вопросы выпуска инновационной продукции на предприятии

Инновации – это новшества, доведённые до стадии коммерческого использования и предложения на рынке в виде нового продукта. Подлинная новизна продукта всегда связана с ростом экономического эффекта от его использования.

Новизна может быть «относительной», «абсолютной» и «частной».

Абсолютная новизна характеризуется отсутствием аналогов данному новшеству; относительная – это новшество, которое уже применялось на других предприятиях, но впервые осуществляется на данном предприятии; частная новизна подразумевает обновление элемента изделия.

Экономический эффект нововведения состоит в том, что выгода от внедрения превышает издержки на его создание. С момента принятия к распространению новшество приобретает новое качество, – становится «инновацией». Только тогда различные идеи, изобретения, новые виды услуг, продукции получают признание потребителя и уже в новом качестве они становятся инновациями.

Понятие «инновации» применяется ко всем новшествам, как в производственной, так и в организационной, научно-исследовательской, учебной и управленческой сферах, ко всем усовершенствованиям, обеспечивающим экономию затрат. Следовательно, инновации ориентированы на рынок и потребителя.

Период времени от зарождения идеи до практического создания и внедрения новшества, его использования принято называть жизненным циклом инновации. Возникла потребность управления творческим потенциалом и повышением эффективности связи науки и производства. Этим и занимается инноватика – наука о формировании новшеств, их диффузии, а также факторах, противодействующих внедрению нововведений; адаптации к ним человека; организации и механизме инновационной деятельности; выработке инновационных решений и политики. Иначе говоря, инноватика – новая область исследований, необходимая для эффективного решения задач интенсификации и ускоренного развития инновационной экономики, прежде всего – создания, освоения и распространения различных типов новшеств. Иначе говоря, инноватика возникла как реакция на современные требования экономики, необходимость усиления восприимчивости её элементов к появившемся изменениям.

На практике инновация классифицируется по ряду признаков.

По причинам возникновения они делятся на реактивные – как реакция на новые преобразования, осуществляемые конкурентом, для ведения борьбы на рынке и выживания предприятия, и на стратегические, внедрение которых определяет приобретение перспективных преимуществ перед конкурентами.

Для предприятия инновации могут выступить как:

А) продуктивные – производство нового изделия, продукции и услуги, что связано с созданием новых видов производства; созданный новый продукт может привести к уменьшению спроса на прежний, что повлечёт за собой ликвидацию старых видов производства. Следовательно, кумулятивное влияние инновации продукта состоит преимущественно в перераспределении рабочих мест;

Б) рыночные – открывающиеся новые сферы внедрения продукции и тем расширяющие пространства рынка;

В) процессорные – применение новых технологии, структур управления и организация ресурсосберегающего метода производства, продукта или услуги;

Г) потребительские – направленные на удовлетворение текущих запросов потребителя и формирование новых в перспективе.

По инновационному потенциалу в зависимости от предметного содержания и темпа реализации новшества различают следующие виды нововведений: радикальные (базовые), когда применяют принципиально новые изобретения; комбинаторные, характеризующиеся использованием различных сочетаний новшеств в виде конструктивного соединения элементов; модифицирующие, имеющие направленность на совершенствование, обновление конструкций и форм новшеств.

Статистическая информация в сфере науки и инноваций формируется на основе ежегодных статистических обследований научных организаций, высших учебных заведений, проектно-конструкторских, технологических, проектных и проектно-изыскательских организаций, промышленных предприятий.

В области научных исследований и разработок система показателей отражает: численность, состав и движение персонала, выполняющего научные исследования и разработки, подготовку научных кадров, объем выполненных работ, затраты на научные исследования и разработки и др.

Численность персонала, выполняющего исследования и разработки, распределяется по категориям (исследователи, техники, вспомогательный персонал, прочие работники), уровню образования (лица с высшим образованием, в том числе доктора и кандидаты наук, средним специальным образованием и прочие), отраслям наук, возрасту.

Объем выполненных работ включает научные исследования и разработки и научно-технические услуги.

Затраты на научные исследования и разработки охватывают внутренние затраты (текущие и капитальные), выполненные собственными силами отчитывающихся организаций, и внешние затраты, выполненные сторонними организациями по договорам.

Внутренние затраты распределяются по источникам финансирования (собственные средства организаций, средства бюджета, в том числе ассигнования из федерального бюджета и бюджетов территорий, средства внебюджетных фондов, средства организаций предпринимательского сектора и др.), по важнейшим социально-экономическим целям, видам продукции и услуг. Внутренние текущие затраты распределяются по видам работ (фундаментальные, прикладные, разработки).

К фундаментальным относятся экспериментальные или теоретические исследования, направленные на получение новых знаний. Их результат - гипотезы, теории, методы и т.п. Завершенные фундаментальные исследования могут заканчиваться рекомендациями о проведении прикладных исследований для выявления возможностей практического использования полученных научных результатов, научными публикациями и т.п.

Прикладные исследования направлены на получение новых знаний с целью решения конкретных практических задач. Конечным результатом прикладных исследований является определение возможных путей использования научных знаний для разработки технических нововведений.

Научные разработки обеспечивают создание новых материалов, продуктов, устройств, технологических процессов, систем и методов, а также их усовершенствование.

Органами статистики систематически осуществляется наблюдение за каждым новым видом (принципиально новым, не имеющим аналогов в России; модернизированным; модифицированным) образцов машин, оборудования, аппаратов, приборов, средств автоматизации и вычислительной техники. В процесс создания нового образца включается разработка технического задания и технической документации, изготовление образца, испытание и приемка его в порядке, установленном стандартами.

В области инноваций система показателей отражает разработку и внедрение новых (усовершенствованных) продуктов и технологий, в частности, количество разрабатываемых и внедряемых продукт- и процесс-инноваций; затраты на технологические инновации по видам деятельности, типам технологических инноваций, источники финансирования инновационной деятельности; объем отгруженной инновационной продукции; цели инновационной деятельности; количество приобретенных и переданных предприятием технических достижений и др.

Под технологическими инновациями подразумевается деятельность предприятия, связанная с разработкой и внедрением новых или усовершенствованных продуктов и технологических процессов (продукт-инновации и процесс-инновации).

Продукт-инновации включает разработку и внедрение новых или усовершенствованных продуктов. Разработка и внедрение новой продукции нацелены на производство и реализацию принципиально новой продукции, для которой предполагаемая область применения (использования), функциональные характеристики, признаки, конструктивное выполнение, дополнительные услуги, а также состав применяемых материалов и компонентов,- новые или в значительной степени отличающиеся по сравнению с ранее выпускавшейся продукцией. Такие инновации могут быть основаны на принципиально новых технологиях, либо на сочетании новых применений существующих технологий. Разработка и внедрение усовершенствованной продукции базируется на уже существующих видах продукции, для которых улучшаются качественные характеристики, повышается экономическая эффективность их производства путем использования новых компонентов и материалов.

Процесс-инновации включает разработку и внедрение новых или значительно улучшенных производственных методов, предполагающих применение нового производственного оборудования, новых методов организации производственного процесса или их совокупности. Такие инновации нацелены, как правило, на повышение эффективности производства уже существующей на предприятии продукции. Кроме того в процесс-инновации включаются: новые или усовершенствованные производственные методы, уже реализованные в производственной практике других предприятий и распространяемые через технологический обмен (беспатентные лицензии, ноу-хау, консультации и т.п.).

В инновации не включаются эстетические изменения в продуктах (в цвете,декоре и т.п.); незначительные технические или внешние изменения в продукте, оставляющие неизменными его конструктивное исполнение и не оказывающие достаточно заметного влияния на параметры (свойства, стоимость того или иного изделия, а также входящих в него материалов и компонентов); расширение номенклатуры продукции за счет ввода в производство не выпускавшихся ранее на данном предприятии (возможно непрофильных), но уже достаточно известных на рынке сбыта видов продукции, с целью обеспечения сиюминутного спроса и доходов предприятия.

В дополнение к выше перечисленным обобщающим показателям статистические органы ведут систематическое наблюдение за освоением новых видов промышленной продукции и производством сертифицированной продукции производственно-технического назначения.

В зарубежных странах разработка и использование технологических инноваций является решающим фактором устойчивого социально-экономического развития. Такие страны, как правило, обладают ограниченными запасами природных ресурсов, вследствие чего вынуждены развивать производство конечной продукции и сферу услуг. Для развивающихся стран, напротив, основой экономики является ресурсодобывающая и перерабатывающая промышленности. В результате, им не остается ничего другого, как открывать свои внутренние рынки для наукоемкой продукции промышленно развитых стран, таким образом лишь упрочняя их лидирующее положение. Для того, чтобы вырваться из замкнутого круга таким странам, как Россия необходима долговременная стратегия ресурсно-инновационного развития и устойчиво высокие инвестиции в эту сферу.

Однако, как показывает опыт зарубежных стран, в частности Швеции, в условиях глобальной конкуренции самое трудное – это не достичь статуса промышленно развитой страны, а удержать его.

Согласно данным Организации по экономическому сотрудничеству и развитию (OECD) за период с 1981 по 2001 гг. Швеция переместилась с пятого на второе место в рейтинге стран, инвестирующих в исследовательскую деятельность и технологические разработки (R&D). Благодаря выпуску высокотехнологичной и наукоемкой продукции Швеции есть что предложить на международном рынке. Особо впечатляют успехи Швеции в области биомедицины и высоких технологий, что было бы недостижимо без тесного взаимодействия науки, в лице университетов, и промышленности как основного заказчика.

Однако в скором времени этот баланс может быть нарушен, считает ректор ведущего медицинского вуза Швеции, Karolinska Institutet, Харриет Уолберг-Хенрикссон (Dagens Nyheter, 08.08.2005). В результате слияния министерств осенью 2004 года, под ударом, по мнению ректора, более всех оказалась именно сфера исследований.

Стратегия, совместно разработанная министерствами в 2004 году, получила название «Инновационная Швеция» (“Innovativa Sverige”) и определила основные направления деятельности правительства в области инноваций. Данная стратегия содержит основные направления инновационной политики вплоть до 2010 года. Правительство выделяет четыре приоритетные области развития:

- Развитие базы знаний для разработки инноваций

- Развитие инновационного предпринимательства

- Государственные вклады в инновационную сферу

- Развитие людей в инновационной среде

“ Innovativa Sverige” есть не что иное, как отражение общеевропейского процесса: Швеция лишь старается послушно следовать Лиссабонской стратегии ЕС, по которой к 2010 году Европа должна стать регионом с самой конкурентоспособной экономикой в мире. Швеция же, в свою очередь, будет стремиться в границах Европы стать страной с самой конкурентоспособной экономикой, основанной на знаниях.

На этом разработка стратегических направлений исследовательской деятельности не останавливается. Весной 2005 года Правительство совместно с представителями шести ключевых отраслей шведской экономики и их профсоюзными организациями приступило к составлению новой стратегической программы их развития. К числу данных отраслей относятся: автомобилестроение, IT, лесная и деревообрабатывающая промышленность, металлургия, фармацевтическая промышленность и биотехническая отрасль. На предприятиях данных отраслей трудятся более 600 тысяч шведов, и на их долю приходится свыше 80% инвестиций, осуществляемых промышленностью в R&D в целом. Программа должна быть представлена в готовом виде до конца осени 2005 года; в ней будут определены конкретные мероприятия, которые позволят Швеции усилить свои позиции как производителя инновационных товаров и идей по шести обозначенным направлениям.

Финансирование исследований и развития осуществляется государством не только посредством статьи в бюджете, но и через исследовательские фонды. Основная цель таких фондов – содействие развитию контактов между высшими учебными заведениями и промышленными предприятиями. Несмотря на то, что средства на осуществление своей деятельности они получают от государства, оно никак не вмешивается в их деятельность и, в частности, в вопросы распределения средств. К наиболее известным относятся: Фонд знаний (KKS), Фонд интернационализации высшего образования и исследований (STINT), Фонд стратегических исследований (SSF) и др. Помимо них поддержку и финансирование исследовательской деятельности отказывают и различные министерские агентства: Агентство по инновационным системам (Vinnova), Агентство по энергетике (STEM), Фонды трансферта технологий (Teknikbrostiftelser), сеть агентств ALMI-group, Агентство по экономическому и региональному развитию (NUTEK). Еще одним влиятельным фондом является Промышленный фонд развития (Industrifonden), но финансирования из государственной казны он не получает. В 2005 году государство совместно с Industrifonden и сетью Teknikbrostiftelser учредило новую структуру – Innovationsbron AB. В ее распоряжение в течение десяти лет будет передано 1,8 млрд. крон, которые планируется потратить на содействие коммерциализации исследовательских идей и результатов исследований.

Как видим, за будущее инновационной сферы в Швеции сильно тревожиться не стоит. Но критика нет-нет да появится, цель – не дать властям расслабиться. И это вполне оправданно, поскольку то, что сегодня страна вкладывает в область исследовательских разработок, с лихвой окупится на международном рынке не в таком уж далеком будущем. Правительство Швеции, 40% национального дохода которой приносят экспортеры, это прекрасно понимает и активно поддерживает имидж своей страны как мирового лидера в сфере инноваций.

Но это в развитых зарубежных странах. В России ситуация обстоит совсем по-другому.

В соответствии с проектом Федерального закона об инновационной деятельности и государственной инновационной политике в РФ выделяются основные направления поддержки государственной инновационной политики:

- содействие увеличению инновационной активности, обеспечивающей рост конкурентоспособности отечественной продукции;

- ориентация на всемирную поддержку базисных и улучшающих инноваций, составляющих основу современного технологического уклада;

- сочетание государственного регулирования инновационной деятельности с эффективным функционированием конкурентного рыночного инновационного механизма и защиты интеллектуальной собственности;

- содействие развитию инновационной деятельности в регионах России международному и межрегиональному трансферту технологий, международному инвестиционному сотрудничеству, защите интересов национального инновационного предпринимательства.

Основные направления Российской инновационной политики:

- поддержка фундаментальных исследований, направленных на получение результатов, качественно меняющих науку и технику;

- финансирование поисковых НИОКР для создания новых продуктов и технологий с опережающими техническими решениями для последующей передачи результатов в сферу материального производства;

- создание законодательной и информационной базы, обеспечивающей экономическую заинтересованность производителей в осуществлении инноваций и, как следствие, радикальные изменения технического уровня производства и экономики в целом.

Проблемы формирования инновационной политики особенно важны при выборе перспективной стратегии. В настоящее время особую актуальность приобретает разработка стратегии и тактики реформирования внутрифирменной науки как элемента инновационной политики. Необходимо поддерживать совместные исследования внутрифирменных научных подразделений с академическими институтами, вузами и ГНЦ. Такая целенаправленная мера позволит обеспечить трансферт технологий по стадиям инновационного цикла, и «компенсировать» недостаток кадров высшей квалификации и исследовательской базы этого сектора науки.

Формирование стратегии происходит с учетом существующих условий, собственных интересов инноваций предприятия, перспектив развития инновационных процессов на длительную перспективу. Это обусловлено следующими причинами:

1. Сформулированные в конкретный момент цели и приоритеты инновационной политики отражают только субъективное осознание действительности. По мере развития предприятий, отраслей и экономики в целом цели и возможности их реализации будут существенно меняться по мере осознания новых факторов и условий развития.

2. Инновация не является разовым мероприятием, воспроизводственные процессы в экономике должны носить постоянный характер, поэтому все инновационные мероприятия должны быть взаимоувязаны не только технологически, но и по времени.

3. В современных условиях основную роль в создании новой инновационной политике должно играть федеральное правительство и его органы. В частности министерство науки и новых технологий.

В ближайшей и долгосрочной перспективе максимизация инновационного фактора становится решающим условием устойчивости развития современных экономических систем.

За последние 20 лет понятие «стратегия» широко вошло в обиход специалистов, теорию и практику менеджмента как набор правил, которыми руководствуется организация при принятии управленческих решений [16] . Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей. Несколько основных тезисов, относящихся к стратегии, должны быть поняты и, что более важно, приняты высшим руководством. Прежде всего, стратегия большей частью формулируется и разрабатывается высшим руководством, но ее реализация предусматривает участие всех уровней управления. Автор считает, что многие ошибки, провалы и неудачи российских фирм заключаются именно в том, что высшее руководство данных фирм не понимает и не хочет понять преимуществ использования планирования и, в частности, стратегического.

Сегодня, в эпоху глобализации экономики, ни одна компания не может существовать без четко сформулированной стратегии развития. Времена, когда можно было создать преуспевающую компанию, основываясь исключительно на здравом смысле и минимуме специальных знаний, канули в Лету [17] . Теперь даже малый бизнес рискует быть уничтоженным, если не осознает своего положения в отрасли и не определит своих долгосрочных перспектив с учетом действий соперников, не только ближайших, но и находящихся на другой стороне планеты, ведь Интернет и web-технологии превратили весь мир в «большую деревню» и не оставили шансов на выживание тем, кто упускает связанные с этим фактом возможности.

С середины 90-х гг. наблюдается тенденция к усилению непредсказуемости предпринимательской среды и риска, связанного с функционированием компаний [18] . В этих условиях особую актуальность приобретает такой вид долгосрочного планирования как стратегическое планирование (СП). Основной целью СП в фирме является создание долгосрочного преимущества, основным методом – постоянная адаптация к рыночным условиям и предвидение изменений во внешней среде.

Современное СП инноваций охватывает период от 3 до 10 лет (в зависимости от отрасли) и заключается в разработке комплекса мероприятий компании по адаптации, предвидению и конструированию изменений во внешних условиях путем внедрения инновационных проектов.

Система стратегического планирования охватывает:

- анализ рынка;

- постановку целей;

- разработку альтернативных стратегий;

- составление стратегического плана.

При разработке стратегии достижения целей фирма опирается на изучение шансов, опасностей и возможных вариантов развития (SWOT-анализ), а также динамики оборота по изделиям и их видам, клиентам, секторам рынка.

Понимая под инновационной стратегией ту или иную модель поведения компании в новых рыночных условиях, можно выделить две группы стратегий – активные и пассивные. Первый вид (активные) часто именуемый технологическим, представляет собой реагирование на происходящие и возможные изменения о внешней среде путем внедрения постоянных технологических инноваций. Избрав одну или несколько активных стратегий, фирма предпочитает в качестве главного фактора успеха использование новой технологической идеи. Пассивные или маркетинговые инновационные стратегии представляют собой постоянные инновации в области маркетинга. Фирма может выбрать стратегию нововведений в области дифференциации товара, выделяя все новые и новые его конкурентные преимущества. Избрание компанией пассивных инновационных стратегий может означать и такой способ реагирования на изменения во внешних условиях как постоянные нововведения в области форм и методов сбыта продукции, коммуникационной политики.

На определенном этапе своей деятельности любая компания выбирает ту или иную инновационную стратегию. Следуя принципу комплексного подхода к инновациям, можно предположить, что наиболее оптимальным решением является сочетание активных и пассивных стратегий в рамках осуществления инновационной политики. Данный подход дает уникальное конкурентное преимущество новаторам, т.к. предполагает не только научно-техническое первенство, но и наличие сильных маркетинговых позиций.

Для отечественных компаний возможны следующие варианты развития: 1) развивать самостоятельно и производство, и инжиниринг;

2) отказаться от большей части собственного производства и сосредоточиться на инжиниринге продуктов;

3) отказ от собственного инжиниринга и переход на позицию изготовителя [19] .

Продуктом компании будет являться услуга по изготовлению какого-либо изделия. Т.е. технологические инновации одновременно являются и инновациями в продукт компании-изготовителя.

Для долгосрочной перспективы лучше первые два варианта. Владение инжинирингом обеспечивает больший контроль над добавленной стоимостью. Но у большинства российских компаний мало ресурсов и перспектив самостоятельно развивать свой инжиниринг до мирового уровня.

В плане разработки инновационных идей наши компании в целом идут в русле мировых тенденций:

1) снижается доля НИИ;

2) усиливается влияние в науке учебных заведений;

3) российские предприятия стали больше покупать лицензий;

4) многим удалось кардинально сократить сроки разработок.

Подводя итоги, можно заметить, что у российских компаний по большому счету есть только одна проблема – не осознанная стратегия развития, что во многом лишает инновационный процесс смысла. Все остальные проблемы – производные.

Для определения наиболее эффективного пути инновационного хозяйствования предлагается использовать накопленный опыт в области систем стратегического и тактического планирования деятельности предприятия, в том числе инновационной [20] . Суть «скользящего» планирования инновационной деятельности заключается в непрерывном пересмотре задач временных приоритетов, согласованности и «накрытия» плановых задач, в интенсивной увязке планов на базе всего арсенала известных методов планирования с учетом вновь появившихся концепций.

В работе предлагается деление эффективности инновационных инвестиционных проектов на эффективность инновационного проекта в целом и эффективность участия в проекте. В свою очередь, эффективность проекта в целом предусматривает общественные и коммерческие интересы, которые трансформируются через интересы акционеров, юридических лиц любого уровня и государства.

Придя к выводу, что инновационное планирование в организации должно осуществляться комплексно и по скользящему во временном аспекте характеру, автор остановился на новом принципе управления и планирования инновационного пути развития как отдельного проекта, так и предприятий (корпораций) – нелинейности. Исходя из принципа нелинейности хозяйственных систем, процесс планирования можно моделировать. В работе предлагается использовать модель, предложенную японским экономистом Т. Коно. Данная модель способно использовать все прогрессивные существующие методы отечественной и зарубежной практики планирования. Для обеспечения надежности и качественности планов, конкурентоспособности фирмы необходимо сформулировать такой портфель новшеств и инноваций, который отвечал бы стратегии организации.

Исследование показало, что в бизнес-планах инвестиционных проектов все-таки не учитываются современные методы определения факторов внешней и внутренней среды особенно нелинейных систем, к которым относится и объект исследования.

Бизнес-планирование открывает путь к приоритетному инвестированию нужных инноваций, поэтому предприятия должны уделять этому направлению планирования особое внимание. В бизнес-планах инновационного развития надлежащее отражение должен найти раздел анализа окружающей предприятие внешней среды и анализа внутренней среды. В диссертации предложена уточненная структура содержания и целей инновационного бизнес-плана.

Бизнес-план – это документ, на основании которого инвестор или кредитор составляют свое мнение о фирме и принимают решение о предоставлении ей средств [21] . Поэтому при составлении бизнес-плана надо прежде всего представлять, кому он будет адресован: кредитору или инвестору, поскольку у этих двух групп заимодавцев различные цели, а следовательно, и различные принципы оценки бизнес-плана.

При оценке бизнес-плана кредитор будет анализировать деятельность предприятия, прежде всего, с точки зрения его надежности и устойчивости, а инвестор – с точки зрения его доходности. Однако, на кого бы ни был ориентирован план, он должен легко читаться и быть хорошо оформленным.

Основные положения современной концепции бизнес-планирования для проектно-ориентированных организаций основаны на изучении специальных литературных источников, достижений смежных отраслей, а также с учетом обобщенного опыта управленческого консультирования [22] .

2. Анализ деятельности ЗАО «Королевская вода»

2.1 Краткая характеристика предприятия

Сформулированная и провозглашенная миссия ЗАО «Королевская вода» звучит следующим образом:

ЗАО "Королевская Вода" - лидирующая отечественная компания-производитель высококачественной питьевой воды и минеральной воды - более 14 лет успешно работает на российском рынке по доставке питьевой воды в офисы и на дом Вкусовые качества этой минеральной воды отмечены российскими и международными специалистами питания и курортологии как уникальные.

Улучшенные экологические условия Подмосковья и неудаленность от основных автомагистралей обеспечивают оптимальные условия для производства и своевременной доставки воды на дом и доставке воды в офисы.

Фабрика «Королевской воды» была открыта в 1994 году в деревне Ложки Московской области в удаленной от промышленных и сельскохозяйственных предприятий местности.Расположенная на территории общей площадью 3 га, она включает в себя производственные цеха площадью 4100 м, лабораторию, ремонтные мастерские, склады и автопарк. Фирма имеет собственные деревообрабатывающий и покрасочный цеха.

«Королевская вода» позиционируется как элитный продукт – она разливается в бутыли современного дизайна и находится в верхней ценовой группе аналогичного товара.

В 2003 году наша «Королевская вода» вышла на рынок бутилированной воды (ПЭТ), обладая легко узнаваемым брэндом, за которым потребитель привык видеть неизменно высокое качество продукта и сервиса.

В настоящее время представительства компании работают в Москве, Твери, Воронеже и Нижнем Новгороде, региональная сеть дилеров успешно реализует « Королевскую воду» в Рязани, Ярославле, Казани, Чебоксарах, Саранске, Череповце, Ставрополе, Орле и других городах Центрального региона России.

ЗАО «Королевская вода» - первая компания в России и СНГ, успешно прошедшая экспертизу NSF International (Международного Санитарно-биологического Фонда) и получившая международный сертификат качества этой авторитетной и известной во всем мире организации.

Улучшенные экологические условия Подмосковья и удаленность от основных автомагистралей обеспечивают оптимальные условия для производства и своевременной доставки воды клиентам.

На фабрике «Королевская вода» действует система контроля, отвечающая новейшим требованиям российских и международных стандартов. Наличие аттестованной производственной лаборатории, укомплектованной современными аналитическими приборами, обеспечивает контроль качества сырья, полуфабрикатов, готовой продукции на всех этапах производства согласно требованиям технической документации (ТД).

ЗАО «Королевская Вода» – лидирующая отечественная компания-производитель высококачественной природной питьевой воды – более 14 лет успешно работает на российском рынке. Являясь членом Союза Производителей Бутилированной Воды (СПБВ), компания "Королевская Вода" регулярно проходит сертификационную проверку Международного Санитарного Фонда NSF International. “Королевская вода” стала одной из первых компаний в России и СНГ, получившей право на использование знака NSF на своей продукции, что свидетельствует о полном соответствии продукта высоким международным стандартам. Проверенное временем качество продукта и высокий уровень сервиса– вот две причины, по которым наши клиенты выбирают «Королевскую воду». Так же компания «Королевская вода» производит воду в ПЭТ–бутылках объемом 1,5л., 0,5 л. и 0,33 л., которая обладает тем же высоким качеством и легко узнаваемым брэндом, за которым стоит доверие потребителя.

Основные направления деятельности:

Производство и торговля:

- Добыча и продажа природной питьевой воды из собственной артезианской скважины №144-91 глубиной 235 метров Подольско - Мячковского горизонта забора воды в Солнечногорском районе Московской области.

- Автоматизированный процесс производства включает в себя девять ступеней очистки по уникальной технологии, обеспечивающий сохранение всех полезных качеств воды.

- Изготовление оборудования для розлива воды из редких пород дерева на заказ.

- Изготовление стеллажей для хранения баллонов

Услуги:

- Бесплатная доставка природной питьевой воды на дом, в офис и загородный коттедж.

- Предоставление оборудования для розлива воды в аренду.

- Гарантийное обслуживание оборудования для розлива.

Основной ассортимент продукции:

Предлагается минеральная вода «Королевские воды» и фторированная вода «Королевские воды» в упаковках объемом 19 литров. Минеральная питьевая газированная и негазированная вода в упаковках 1,5, 0,5 и 0,3 литра.

В качестве сопутствующих товаров компания «Королевская вода» предлагает термоустойчивые стаканчики и чай.

ЗАО «Королевская вода» является закрытым акционерным обществом.

Необходимым признаком акционерного общества является наличие уставного капитала, разделенного на определенное число акций. Уставный капитал учитывается в составе собственного капитала общества наряду с добавочным и резервным капиталом, нераспределенной прибылью и прочими резервами. По общему правилу в бухгалтерском учете акционерного общества отражается величина уставного капитала, зафиксированная в учредительных документах как совокупность акций по номинальной стоимости, принадлежащих учредителям (учредителю) и другим акционерам общества

Наличие у акционеров обязательственных прав по отношению к обществу, удостоверяемых акциями, означает, что акционерное общество как субъект права, как юридическое лицо должно исполнять определенные имущественные и иные обязательства перед акционерами. Практически указанные обязательства реализуются через призму обязательственных прав акционеров по отношению к акционерному обществу, к числу которых относятся прежде всего те права владельцев обыкновенных и привилегированных акций общества, которые предусмотрены ст. ст. 31 и 32 Закона об АО. Соблюдения своих обязательственных прав каждый акционер вправе требовать от органов соответствующего общества, а при необходимости - в судебном порядке.

При этом целесообразно учитывать, что наличие у акционеров обязательственных прав, удостоверяемых акциями, не предполагает наличия у них вещных прав в отношении имущества общества, в том числе и того его имущества, которое было создано за счет вкладов учредителей и других акционеров. Акционерному обществу имущество принадлежит на праве собственности, в том числе имущество, созданное за счет вкладов, произведенное и приобретенное обществом в процессе его деятельности.

Таким образом, акционеры не владеют какими-либо частями имущества соответствующего акционерного общества, а лишь обладают определенной совокупностью обязательственных прав по отношению к обществу. На праве собственности акционеру принадлежат не части имущества общества, а акции как ценные бумаги, которые предоставляют ему определенные права. Поэтому акционер по общему правилу не может требовать от общества безусловного выкупа своих акций, возврата уплаченных при приобретении акций денежных сумм и т.п. Выкуп акций по требованию акционеров возможен только в случаях, прямо указанных в законодательстве.

В закрытом обществе акции распределяются среди заранее определенного круга лиц, как правило среди учредителей. Число акционеров в таком обществе по Закону об АО не может быть более 50. Если это число будет превышено, то закрытое акционерное общество по истечении года должно быть преобразовано в открытое либо ликвидировано в судебном порядке. Эти последствия не наступают при условии, что в течение года число акционеров будет сокращено до указанного выше количества.

Минимальный уставный капитал закрытого акционерного общества не может быть менее 100-кратной суммы минимального размера оплаты труда, установленного федеральным законом на день государственной регистрации общества.

Любой акционер закрытого общества вправе продавать свои акции кому угодно, но при этом другие акционеры того же общества пользуются преимущественным правом приобретения этих акций в течение срока, определенного уставом в соответствии с Законом об АО [23] . В этом случае акции приобретаются на условиях, которые были установлены соглашением с третьим лицом. Акционеры, а в соответствующих случаях само общество могут воспользоваться преимущественным правом приобретения акций, продаваемых акционером, если они согласны приобрести предложенные им акции по цене и на условиях, указанных в извещении (цене предложения третьему лицу). Если цена, по которой акционеры (общество) изъявляют готовность приобрести акции, ниже предложенной третьим лицом или участники общества (общество) согласны купить лишь часть отчуждаемых акций, то акционер вправе продать их третьему лицу по цене и на условиях, сообщенных им другим акционерам и обществу [24] .

Управление предприятием осуществляется в соответствии с законодательством РФ и уставом предприятия.

Генеральный директор действует на основе единоначалия, без доверенности представляет интересы предприятия, распоряжается имуществом предприятия в пределах, предоставленных учредителями, заключает договоры, в том числе трудовые, выдает доверенности, открывает в банках расчетный и иные счета, пользуется правом распоряжения средствами.

Заместитель директора, главный бухгалтер, главные специалисты назначаются на должность приказом генерального директора.

Имущество предприятия составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Имущество предприятия передается учредителем в виде уставного фонда, в право хозяйственного ведения. Имущество предприятия, приобретенное им за счет собственных средств, в том числе выкупленное у учредителя, принадлежит ему на праве собственности.

Имущество предприятия формируется за счет следующих источников:

- уставный капитал;

- доходы, полученные от предпринимательской деятельности;

- доходы от ценных бумаг;

- кредиты банков и других кредиторов;

- иные источники, не запрещенные законодательством РФ.

ЗАО «Королевская вода», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

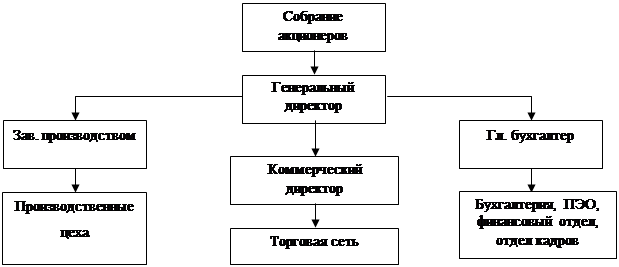

Профиль, масштабы, а также отраслевая принадлежность организации определяются составом, специализацией и ее размерами. Все составляющие звенья: функциональные отделы, управляющие органы - полностью соизмеряются с характеристиками подразделений и создаются исключительно для обеспечения эффективной их работы. Организационная структура общества представлена на рис. 2.1.

В ЗАО «Королевская вода» применяется линейно-функциональная структура управления (рис.2.1).

Рис. 2.1 – Организационная структура ЗАО «Королевская вода»

К преимуществам этой структуры относятся:

- отсутствие дублирования выполнения функций;

- четкая связь между высшим и низшим звеньями руководства;

- наличие упрощенной системы приказов, постановлений и внутризаводских дел.

Управленческие работы в аппарате ЗАО «Королевская вода» разделяются по следующим группам:

1. организация управления – генеральный директор;

2. управление производством – заместитель по производству;

3. управление технико–экономическим планированием – плановый отдел, финансовый отдел;

4. управление финансами – главный бухгалтер, бухгалтерия;

5. управление кадрами – отдел кадров.

Заведующий производством руководит производственной деятельностью, его первым заместителем является главный технолог, который отвечает за подготовку и технологию производства молочных изделий и полуфабрикатов.

Производственную деятельность также обслуживают:

1) Производственный отдел (ПТО) – осуществляет подготовку производства, обеспечение проектно – сметной документации и осуществляет контроль за производством;

2) Коммерческий директор – руководит работой торговой сети и отвечает за сбыт продукции. Добиться повышения экономической эффективности производства минеральных и питьевых вод.

3) Финансовый отдел – разрабатывает проекты годовых и перспективных планов в целом по предприятию с учетом деятельности всех производств и хозяйств, входящих в состав предприятия.

4) Планово-экономический отдел контролирует выполнение плана и анализирует все показатели производственно- хозяйственной деятельности;

5) Бухгалтерия осуществляет контроль и учет расходования средств, составляет отчеты о деятельности предприятия.

2.2 Анализ технико-экономических показателей деятельности предприятия

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

В частности от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат, объем производства продукции, ее себестоимость и ряд других экономических показателей.

Для анализа показателей эффективности использования трудовых ресурсов ЗАО «Королевская вода» за 2007 – 2008 гг. оставим табл. 2.1.

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением выручки от реализации на численность работающих. Численность работающих на ЗАО «Королевская вода» за анализируемый период увеличилась с 395 до 403 человек, т.е. на 8 человек.

Таблица 2.1

Анализ эффективности использования трудовых ресурсов ЗАО «Королевская вода» за 2007 - 2008 гг.

| Показатели | Год | Темп изменения, % | |

| 2007 | 2008 | ||

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 89626 | 107149 | 119,6 |

| Численность работающих, чел. | 395 | 403 | 102,0 |

| Фонд оплаты труда, тыс. руб. | 18105 | 23914 | 132,1 |

| Среднемесячная зарплата, тыс. руб. | 3,82 | 4,94 | 129,3 |

| Производительность труда, тыс. руб./чел | 226,9 | 252,9 | 111,5 |

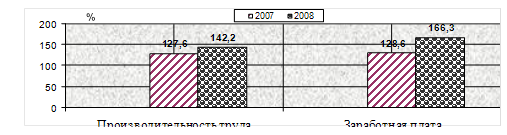

Производительность труда в 2007 г. составила 226,9 тыс. руб./чел, в 2008 г. – 252,9 тыс. руб./чел. В 2008 г. по сравнению с 2007 г. рост показателя составил 26 тыс. руб./чел. или 11,5%.

В то же время средняя заработная плата работника за месяц составила в 2007 г. – 3,49 тыс. руб., в 2008 г. – 4,94 тыс. руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту: в 2008 г. по сравнению с 2007 г. наблюдается увеличение среднемесячной заработной платы на 1120 руб., или 29,3 %. Темпы роста производительности труда несколько ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития.

Графически соотношение темпов роста заработной платы и производительности труда ЗАО «Королевская вода» за 2007 – 2008 гг. представлено на рис. 2.2.

Рис. 2.2 – Соотношение темпов роста заработной платы и производительности труда ЗАО «Королевская вода» за 2007 – 2008 гг.

Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Проанализируем структуру оборотных средств ЗАО «Королевская вода» за 2007 – 2008 гг.

В составе оборотных активов за анализируемый период наблюдается тенденция к снижению стоимости запасов: их стоимость снизилась с 9128 тыс. руб. до 9097 тыс. руб.- на 31тыс. руб. или 0,3%.

Таблица 2.2

Оценка структуры оборотных средств ЗАО «Королевская вода» за 2007-2008 гг.

| Показатели | Сумма, тыс. руб. | Темп изменения, (%) | |||

| 2007 г. | % | 2008г. | % | ||

| 1 | 2 | 3 | 4 | ||

| 1. Нормируемые оборотные фонды | |||||

| Запасы | 9128 | 40,47 | 9097 | 38,67 | 99,7 |

| Сырье, материалы, другие аналогичные ценности | 2000 | 8,87 | 3165 | 13,45 | 158,25 |

| Животные на выращивании и откорме | 5100 | 22,61 | 5032 | 21,39 | 98,67 |

| Готовая продукция и товары для перепродажи | 2028 | 8,99 | 890 | 3,78 | 43,89 |

| Расходы будущих периодов | 0 | 0 | 10 | 0,04 | – |

| 2. Ненормируемые оборотные фонды | |||||

| Дебиторская задолженность | 11784 | 52,24 | 12792 | 54,37 | 108,6 |

| Денежные средства | 2 | 0,01 | 2 | 0,01 | 100,0 |

| НДС по приобретенным ценностям | 1643 | 7,28 | 1638 | 6,96 | 99,7 |

| Итого оборотных средств | 22557 | 100 | 23529 | 100 | 104,31 |

За 2008 год наблюдается рост суммы дебиторской задолженности с 11784 тыс. руб. до 12792 тыс. руб., то есть на 1008 тыс. руб. или 8,6 %. Обращает на себя внимание незначительная сумма денежных средств предприятия: она составляет всего 2 тыс. руб. в течение всего анализируемого периода

В структуре оборотных активов наблюдается тенденция к снижению доли запасов – с 40,47 % на начало года до 38,67 % на конец года, т.е. на 1,8 %. Доля краткосрочной дебиторской задолженности растет с 52,24 % до 54,37 %, что в деятельности предприятия оценивается отрицательно.

Для характеристики эффективности использования оборотных средств предприятия составим таблицу 2.3.

Таблица 2.3

Анализ показателей эффективности использования оборотных средств ЗАО «Королевская вода» за 2007 - 2008 гг.

| Показатели | Год | Темп изменения, % | |

| 2007 | 2008 | ||

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 89626 | 107149 | 119,6 |

| Прибыль от продаж, тыс. руб. | 5422 | 5227 | 96,4 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 25698 | 23043 | 89,7 |

| Оборачиваемость оборотных средств: | |||

| - в числе оборотов | 3,49 | 4,65 | 133,2 |

| - в днях оборота | 104,6 | 78,5 | 75,0 |

| Рентабельность оборотного капитала, % | 21,1 | 22,7 | - |

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерского баланса. В 2008 г. среднегодовая стоимость оборотного капитала составила 23043 тыс. руб., что меньше чем в 2007 г. на 10,3 %. Оборачиваемость оборотного капитала довольно низкая на протяжении 2007 – 2008 гг. В 2007 г. оборачиваемость оборотного капитала составила 3,49 оборота в год (продолжительность оборота – 104,6 дня), в 2008 г. один оборот совершался за 78,5 дня (коэффициент оборачиваемости – 4,65).

Тенденцию к увеличению за 2007-2008 гг. обнаруживает показатель рентабельности оборотного капитала. В 2007 г. на каждый рубль оборотного капитала было получено 21,1 %, в 2008 г. рентабельность оборотного капитала увеличилась до 22,7%.

Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств предприятия составим таблицу 2.4.

Таблица 2.4

Анализ показателей эффективности использования основных средств

ЗАО «Королевская вода» за 2007 - 2008 гг.

| Показатели | Год | Темп изменения, % | |

| 2007 | 2008 | ||

| Среднегодовая стоимость основных средств, тыс. руб. | 91895 | 89162,5 | 97,0 |

| Фондоотдача, руб. | 0,98 | 1,20 | 122,4 |

| Фондоемкость, руб. | 1,02 | 0,83 | 81,4 |

| Фондовооруженность, тыс. руб./чел. | 232,6 | 221,2 | 95,1 |

| Фондорентабельность, %. | 5,90 | 5,86 | 99,3 |

Как следует из таблицы 2.4, на анализируемом предприятии за период 2007 - 2008 гг. среднегодовая стоимость основных средств снижается с 91895 тыс. руб. до 89162,5 тыс. руб., то есть на 2732,5 тыс. руб. или 3,0 % в 2008 г. по сравнению с 2007 г. Незначительное снижение стоимости основных средств ЗАО «Королевская вода» обусловлено передачей административного здания на баланс администрации города.

Фондоотдача – показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2007 г. на 1 рубль стоимости основных средств предприятия приходилось 0,98 руб. услуг и продукции, в 2008 г. – 1,20 руб.. Таким образом, наблюдается увеличение фондоотдачи на 0,22 руб. или 22,4% в 2008 г. по сравнению с уровнем 2007 года.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость – показатель обратный фондоотдаче. В 2007 г. на рубль выручки от продажи товаров, продукции, работ и услуг приходилось 1,02 руб. стоимости основных средств, в 2008 г. - 0,83 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами несколько снижается, о чем свидетельствует снижение показателя фондовооруженности.

Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель снижается в 2007 г. до 5,86%.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств на ЗАО «Королевская вода».

Использование производственных мощностей проанализируем в таблице 2.5.

Таблица 2.5

Анализ использования производственных мощностей

| Показатели | Единица измерения | 2007 год | 2008 год | 2008 / 2007, % |

| Производственная мощность суточная производство питьевой воды | Тыс. тонн | 132 | 144 | 109,09 |

| Производственная мощность суточная производство минеральной воды | Тыс. тонн | 67 | 72 | 107,46 |

| Коэффициент загруженности мощностей производство питьевой воды | % | 93 | 95 | 102,15 |

| Коэффициент загруженности мощностей производство минеральной воды | % | 91 | 93 | 102,20 |

| Объем производства в натуральном выражении производство питьевой воды | Тыс. тонн | 123 | 137 | 111,38 |

| Объем производства в натуральном выражении производство минеральной воды | Тыс. шт. | 61 | 67 | 109,84 |

| Объем производства в стоимостном отношении | Тыс. руб. | 89626 | 107149 | 119,55 |

Как видно из приведенных данных, в течение анализируемого периода повысилась производственная мощность предприятия, а также коэффициент загруженности производственных мощностей. Это послужило причиной роста объема производства как в натуральном, так и в стоимостном выражении.

Рост объемов производства в стоимостном выражении выше, чем в натуральном, что свидетельствует об инфляционных процессах и повышении уровня цен на реализуемую продукцию.

В целом можно сделать вывод об эффективном управлении производственными мощностями на предприятии ЗАО «Королевская вода».

На основании формы № 5 приложения к балансу производится анализ затрат на производство. В этой форме отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Произведем анализ себестоимости по экономическим элементам по ЗАО «Королевская вода» за 2007 – 2008 гг., для чего составим таблицу 2.6.

Таблица 2.6

Анализ себестоимости ЗАО «Королевская вода» за 2007 – 2008 гг. по элементам затрат

| Показатели | Годы | Темп изменения в % | |||

| 2007 | Доля | 2008 | Доля | ||

| 1. Материальные затраты | 26757 | 31,78 | 31348 | 30,76 | 117,2 |

| 2.Затраты на оплату труда | 18105 | 21,50 | 23914 | 23,46 | 132,1 |

| 3. Отчисления на социальные нужды | 6415 | 7,62 | 7566 | 7,42 | 117,9 |

| 4. Амортизационные отчисления | 4744 | 5,63 | 5065 | 4,97 | 106,8 |

| 5. Прочие затраты | 28183 | 33,47 | 34029 | 33,39 | 120,7 |

| ИТОГО | 84204 | 100 | 101922 | 100 | 121,1 |

Из данных таблицы 2.6 следует, что себестоимость продукции, работ, услуг на ЗАО «Королевская вода» в 2007 г. составила 84204 тыс. руб., в 2008 г. – 101922 тыс. руб. Наблюдается увеличение затрат на производство в 2008 г. по сравнению с 2007 г. – на 17718 тыс. руб. или 21,1 %. Увеличение себестоимости продукции, работ, услуг за анализируемый период обусловлено как ростом, так и снижением составляющих затрат.

В составе себестоимости значительны материальные затраты. Их величина в 2007 г. составила 26757 тыс. руб. В 2008 г. наблюдается увеличение материальных затрат до 31348 тыс. руб. В 2008 г. они увеличились на 4591 тыс. руб. или 17,2 % по сравнению с 2007 г.

Затраты на оплату труда в 2008 г. по сравнению с 2007 г. увеличиваются до 23914 тыс. руб. или на 32,1 %, что обусловлено ростом средней зарплаты работников.

Аналогичная тенденция прослеживается по отчислениям на социальные нужды. В 2008 г. по сравнению с 2007 г. произошло увеличение показателя до 7566 тыс. руб.

Амортизационные отчисления составили в 2007 г. 4744 тыс. руб., в 2008 г. наблюдается увеличение амортизационных отчислений до 5065 тыс. руб.