| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Автомобильный рынок Республики Корея

Содержание

Содержание

Введение

Глава 1. Мировой автомобильный рынок

1.1 История и современное состояние мирового автомобильного рынка

1.2 Крупнейшие мировые производители автомобилей и их влияние на мировой автомобильный рынок

1.3 Влияние мирового кризиса на современное состояние мирового автомобильного рынка

Глава 2. Автомобильный рынок Республики Корея

2.1 История развития и современное состояние автомобильного рынка Республики Корея

2.2 Основные производители на автомобильном рынке Республики Корея

2.2.1 Hyundai Motor

2.2.2 Kia Motors

2.2.3 SsangYong Motor Company

2.3 Влияние азиатского и мирового кризиса на автомобильный рынок Кореи

Глава 3. Сотрудничество Российской Федерации и республики Корея в сфере автомобильного транспорта

3.1 Основные корейские фирмы-импортеры автомобильного транспорта и аспекты сотрудничества в сфере автомобильного транспорта

3.1.1 Hyundai

3.1.2 Kia

3.1.3 SsangYong

3.1.4 Развитие российско-южнокорейских отношений в сфере автомобильного транспорта

3.2 Практическая часть. Сотрудничество Республики Корея с Российской Федерацией в сфере автомобильного транспорта на примере фирмы ACDC-Центр

3.2.1 Общие сведения об исследуемом предприятии

3.2.2 Осуществление функции ценообразования на исследуемом предприятии

3.2.3 Внешние факторы

3.2.4 Ценовая стратегия и тактика, меры страхования от неблагоприятных внешних воздействий

Заключение

Список использованной литературы

Приложения

Введение

Автомобильный рынок развивается качественно и количественно бурными темпами. В настоящее время ежегодный прирост мирового рынка автомобилей равен 10-12 млн. единиц, а его численность – более 400 млн. единиц. Каждые четыре из пяти автомобилей общего мирового рынка – легковые и на их долю приходится более 60% пассажиров, перевозимых всеми видами транспорта.

Помимо тех неоспоримых удобств, которые легковой автомобиль создает в жизни человека, очевидно общественное значение массового пользования личными автомобилями: увеличивается скорость сообщения при поездках; сокращается число штатных водителей; облегчается доставка городского населения в места массового отдыха, на работу и т. д.

Однако процесс автомобилизации не ограничивается только увеличением рынка автомобилей. Быстрые темпы развития автотранспорта обусловили определенные проблемы, для решения которых требуется научный подход и значительные материальные затраты. Основными из них являются:

· увеличение пропускной способности улиц;

· строительство дорог и их благоустройство;

· организация стоянок и гаражей;

· обеспечение безопасности движения и охраны окружающей среды;

· строительство станций технического обслуживания автомобилей, складов, автозаправочных станций и других предприятий[1] .

Значение автомобильной промышленности и перспективы её развития определяются тем, какое место занимает автотранспорт в транспортно-энергетической инфраструктуре, и его общей ролью в национальной экономике той или иной страны.

По сочетанию конструкционно-технологической сложности каждого изделия с массовыми масштабами производства автомобилестроение не имеет аналогов среди других отраслей современного машиностроения. С этой особенностью связана высокая степень концентрации капиталов в автомобильном производстве, а также быстрое сокращение числа фирм – самостоятельных продуцентов.

Вышеуказанные факторы обусловили обострение конкурентной борьбы между мировыми автомобильными компаниями за сохранение своей доли на внутреннем рынке и расширение экспортной торговли. В условиях такой жёсткой конкуренции некоторые государства принимают ряд мер, ограничивающих влияние крупных зарубежных компаний на внутренний автомобильный рынок.

Развитые страны во многом зависят от автомобилестроения, так как авто-ТНК этих стран играют очень большую роль в их экономике.

К таким странам следует отнести Республику Корею, автомобильный рынок которой является предметом нашего исследования.

В условиях рыночной, открытой, нестабильной экономической конъюнктуры, характерной практически для всех стран значительно усилилось влияние экспорта продукции на обеспечение прочного экономического положения той или иной компании.

Усиливается процесс концентрации сил в автомобилестроительной отрасли. Согласно исследованию кредитно-финансового института HypoVereinsbank, в следствие мирового кризиса, из пяти с половиной тысяч поставщиков отрасли к 2012 году в мире останется меньше половины, а из пятнадцати крупных автомобильных концернов – не более десяти[2] . В ближайшее время автомобилестроение особенно активно будет развиваться в странах Азии, Восточной Европы и Южной Америки (т.е. не сформировавшихся в автомобильном понятии рынках). Согласно прогнозам экспертов, ежегодный рост отрасли в этих регионах составит 7,5%. Лучшие шансы на выживание будут иметь те компании, которые создадут в этих частях планеты собственные производственные мощности.

Согласно HypoVereinsbank, годовой оборот мировой автомобилестроительной отрасли составляет сегодня 10 триллионов 450 миллиардов евро.

Исследование проблем развития мирового автомобильного рынка в условиях глобализации мировой экономики представляет значительный научный и практический интерес, учитывая возрастающее значение автомобилестроительного сектора для экономики России и усиление конкуренции на мировом автомобильном рынке. Дальнейшее усиление включенности российского автомобильного рынка в мировой, стимулирующее формирование единых подходов и принципов деятельности автомобилестроительного сектора экономики связано с предоставлением крупнейшим автомобилестроительным ТНК национального режима на российском автомобильном рынке и с предстоящим вступлением России в ВТО. В этой связи особую значимость приобретает всесторонний анализ маркетинговых инструментов и основных тенденций развития мирового и российского автомобильных рынков легковых автомобилей.

Изучение опыта крупнейших автомобилестроительных ТНК будет способствовать повышению конкурентоспособности российского автомобильного рынка, так как экономическая и социальная роль автомобилестроения чрезвычайно высока, а сами автомобилестроительные компании являются крупнейшими институциональными инвесторами в мире.

Значительный интерес представляет изучение особенностей развития автомобильных рынков развивающихся стран, таких, как Республика Корея, Индия и Китай. Это позволяет прогнозировать дальнейшее развитие автомобильного рынка России, оценивать возможность и степень его допустимой либерализации при вступлении в ВТО для достижения максимального эффекта от интеграции компаний России в мировой автомобильный рынок, которая становится все более необходимой на фоне развития новых технологий и глобализации мировых хозяйственных связей.

Актуальность данной работы определена проблематикой изучения вопросов формирования, развития и функционирования мирового автомобильного рынка. Данная тема является актуальной ввиду ее значимости на современном этапе развития мировой автомобильной промышленности, а также ввиду недостаточной разработанности данной тематики в отечественной литературе.

Теоретическое значение изучения мирового автомобильного рынка заключается в актуализации наиболее значимых вопросов, связанных с функционированием рынка автомобилей во всем мире. Также изучение вопросов, связанных с данной тематикой позволяет определять возможные пути развития мирового рынка автомобилей в условиях мирового кризиса.

Объектом данного исследования является мировой автомобильный рынок и автомобильный рынок Республики Корея.

Предметом исследования является анализ вопросов, связанных с формированием, развитием и функционированием мирового автомобильного рынка, автомобильного рынка Республики Корея, а также с взаимодействием и сотрудничеством Российской Федерации и Республики Корея в сфере автомобильного транспорта.

Целью исследования является формирование представления о мировом автомобильном рынке, раскрытие особенностей функционирования автомобильного рынка Республики Корея, а также изучение аспектов сотрудничества Российской Федерации с Республикой Корея в сфере автомобильного транспорта.

В рамках достижения поставленной цели автором были поставлены и решены следующие задания :

1. Изучение истории формирования и современного состояния мирового автомобильного рынка.

2. Изучение аспектов влияния мирового кризиса на современное состояние мирового автомобильного рынка.

3. Изучение истории формирования, развития и современного состояния автомобильного рынка Республики Корея.

4. Раскрытие аспектов влияния мирового кризиса на состояние автомобильного рынка Республики Корея.

5. Изучение аспектов и перспектив сотрудничества Российской Федерации и Республики Корея в сфере автомобильного транспорта на примере фирмы ACDC-Центр.

6. Формирование выводов и рекомендаций.

Источниками информации для написания работы послужили базовая учебная литература, фундаментальные теоретические труды наибольших мыслителей в данной области, результаты исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике развития и функционирования мирового автомобильного рынка, справочная литература, другие актуальные источники информации, что описано в разделе использованных источников информации.

Глава 1. Мировой автомобильный рынок

1.1 История и современное состояние мирового автомобильного рынка

Автомобильная промышленность в экономике развитых стран является сейчас ведущей отраслью машиностроения. На это есть причины:

· во-первых, людям с каждым днём требуется все больше и больше автомобилей для решения различных хозяйственных задач;

· во-вторых, эта промышленность является наукоемкой и высокотехнологичной. Она «тянет» за собой многие другие отрасли, предприятия которых выполняют ее многочисленные заказы. Инновации, внедряемые в автомобильной промышленности, неминуемо заставляют эти отрасли совершенствовать и свои производства. В силу того, что таких отраслей достаточно много, то в итоге наблюдается подъем всей промышленности, а, следовательно, и экономики в целом.;

· в-третьих, автомобильная промышленность во всех развитых странах относится к числу наиболее прибыльных отраслей народного хозяйства, так как она способствует повышению товарооборота и приносит в казну государства немалые доходы за счет продаж, как на внутреннем, так и на мировом рынке.

· в-четвертых, автомобильная промышленность является стратегически важной отраслью. Развитие этой отрасли делает страну экономически сильной и потому более независимой. Широкое использование лучших образцов автомобильной техники в армии, бесспорно, повышает оборонную мощь страны[3] .

Все это в совокупности выводит автомобильную промышленность на одну из передовых позиций в мировой экономике.

Сто лет назад именно автомобильная промышленность породила массовое производство потребительских товаров.

Автомобилестроение, появившись впервые в Германии и Франции, полностью созрело только в США благодаря введению Генри Фордом конвейера. Долгое время автомобилестроение опережало другие отрасли по степени организации производственного процесса, именно поэтому его назвали «промышленностью промышленностей». Эта отрасль первой столкнулась с массовым недовольством покупателей (в 60-е годы, когда американские покупатели сочли американские автомобили недостаточно безопасными), взлетом цен на нефть вследствие энергетического кризиса 70-х. Первой эта отрасль попала и под жесткий контроль со стороны государства: начиная от экологичности производства и кончая вопросами антимонопольной политики.

Сейчас автомобилестроение сконцентрировало в себе самые передовые технологии массового производства и маркетинга. Именно к этой отрасли относятся некоторые самые сильные торговые марки мира. Ни один иной вид продукции не имеет такого хождения на вторичном рынке, как автомобили.

1980-1990-е годы – началось интенсивное развитие автомобилестроения в Республике Корея, а также в других странах азиатского региона, прежде всего в КНР.

2000 – по настоящее время – наиболее бурными темпами развивается именно автомобилестроение континентального Китая (8,88 млн автомобилей в 2008 году, прирост к 2007 году 23,5 %), лидирующее также по объемам привлечения иностранного капитала.

При этом лидирующие позиции в мировом автомобилестроении уже на протяжении столетия сохраняет американский автопром, представленный Большой тройкой, а с 1980-х и японский автопром, представленный компаниями Toyota, Nissan, Honda, Mitsubishi и т. д. Суммарный объем производства автомобилей в мире за 2009 год составил 73,1 млн (+5,4 % к 2008 году).

В США и Франции доля автомобильной промышленности в ВНП составляет 5%, в Японии и Германии – 9 %. Россия пока сильно отстает даже от небольших стран-производителей автомобилей. Например, объемы выпуска легковых автомобилей у нас меньше, чем даже таких стран, как Испания, Италия, Великобритания. Почти в 4 раза меньше, чем в Германии или Франции, и в 10 раз меньше, чем в США или Японии. Доля автомобильной промышленности ВНП отражается и косвенное воздействие автомобильной промышленности через смежные отрасли, которым она обеспечивает заказы, тем самым, повышая удельный вес этих отраслей в показателе ВНП.

Важным фактором является и то, что автомобильная промышленность обеспечивает высокий процент занятости трудоспособного населения каждой страны, где производятся и (или) продаются автомобили. Страны производители автомобильной техники обеспечивают рабочими местами также страны, с которыми у них заключены соглашения о сотрудничестве. Кроме того, еще большой процент трудоспособного населения занят в смежных отраслях, обеспечивающих автомобильную промышленность. В США, например, в сфере производства автомобилей, а также в смежных отраслях, на автотранспорте и в дорожном хозяйстве заняты 12,5 млн. человек, т.е. каждый шестой работающий в промышленности. В России в автомобильной промышленности, несмотря на спад, занято примерно 1,7 млн. человек из 70 млн. трудоспособного населения, при этом налоговые поступления в бюджет от деятельности предприятий автомобилестроения оценивается в 2,5-3% от общего объема.

В условиях же глобализации и жесткой конкурентной борьбы, роста расходов на научно-исследовательские разработки и замедления темпов роста продаж на традиционных рынках развитых стран большинству автопроизводителей остаться совершенно независимыми стало невозможным. В ситуации, когда основные мировые рынки переживают застой, на первый план выходят развивающиеся страны, в первую очередь Китай, Корея, Индия и Мексика. Прогнозируется умеренный прирост глобального производства мирового автопрома именно за счет развивающихся рынков.

С ростом требований потребителя и необходимостью сохранения за отечественными автопредприятиями традиционной доли внутреннего и зарубежного рынка, а также обеспечения роста эффективности производства современной конкурентоспособной автомобильной техники, становится необходимым интегрирование отечественных автопредприятий в мировую систему автопроизводства. В решении этой проблемы особое место занимает формирование условий для эффективного использования прямых иностранных инвестиций в качестве импульса для развития собственного конкурентоспособного автомобильного производства.

На протяжении всего XX века автомобилестроение было «промышленностью промышленностей». Ежегодно в мире производится 60 миллионов легковых и грузовых автомобилей, отрасль обеспечивает работой миллионы. На долю продукции отрасли приходится половина мирового потребления нефти, половина мирового объема производства резины, 25% выпуска стекла и 15% стали. Неудивительно, что автомобильная промышленность обеспечивает 10 % ВВП в развитых странах. В то же время прибыльность в отрасли снизилась с 20% в 20-е годы прошлого века до 10% в бое годы и составляет менее чем 5% в настоящее время. Согласно прогнозу HypoVereinsbank (кредитно-финансового института), годовой оборот мировой автомобилестроительной отрасли составит в 2009 г. 2 триллиона 450 миллиардов евро[4] .

Ценные бумаги компаний отрасли практически не имеют хождения на фондовом рынке. В целом, автомобилестроение входит в период упадка, несмотря на ее высокое социальное значение и политическое влияние.

К новому веку автомобильная промышленность вышла с тремя ясно выраженными районами концентрации: рынок Северной Америки, Европейская зона и Азия, включающая в себя, прежде всего, Японию и Корею. Исследование, проведенное в 2007-08 гг. Deutsche Bank, показало, что на долю автомобильной промышленности приходится всего 1,6% капитализации фондового рынка в Европе и 0,6% в США. В 1989 г. показатель находился на уровне 3,6% и 4% соответственно. И хотя такие компании, как «Ford», доминируют на рынке корпоративных ценных бумаг, их задолженность растет чрезвычайно быстро[5] .

В автомобильной промышленности существует ряд тенденций, которые свидетельствуют о важности и значении её, а также смежных с ней отраслей в экономике промышленно развитых стран. Наблюдается совершенно новый подход в техническом развитии автомобиля, организации и технологии его производства.

Научно-технические тенденции заключаются в уменьшении расхода топлива и снижении вредных выбросов, разработке сверхлегкого автомобиля, повышении безопасности, качества, надежности и долговечности, а также в развитии интеллектуальных автомобильно-дорожных систем. Тенденции в экономической сфере:

· снижение издержек производства и, соответственно, цены автомобиля и одновременно растущую в связи с ожесточающимися законодательством и запросами потребителей стоимость новых конструкторских разработок и внедрение новых технологий;

· усиление конкурентной борьбы за создание автомобиля будущего с целью господства на рынке, а также интеграция авто производителей и поставщиков комплектующих;

· специализация исследований, разработок и производства на основе международного разделения труда (на головном предприятии сегодня производится лишь 35-50°% деталей, узлов и агрегатов, остальное поступает на сборочный завод по кооперации).

Кроме того, американский, европейский и японский рынки (80% мировой реализации автомобилей) уже утратили темпы роста. Американский рынок явно перенасыщен: туда поставляется продукция европейских, японских, южнокорейских и собственно американских автомобильных компаний. Более того, американские компании постоянно наращивают выпуск, чтобы успешно конкурировать с иностранными производителями. В Германии и Франции трудовое законодательство запрещает закрытие старых фабрик и заводов, хотя «Renault» смогла-таки обойти закон и закрыть завод. Теперь примеру этой компании пытаются последовать «Ford Europe» и «GM Europe».

Небольшие японские компании не могут добиться достаточной прибыльности на внутреннем рынке и поэтому стараются выйти на рынок Европы. Из крупных компаний в японских руках остаются только две - «Toyota» и «Honda». Азиатский финансовый кризис 1997 года нанес тяжелый удар южнокорейским автомобильным компаниям. После него независимость смогла сохранить только корпорация «Hyundai». В Китае ситуация также неоднозначна: экономический бум способствует развитию отрасли, но для этого он должен быть долговременным, а экономический рост - устойчивым.

За период 1992 – 2007 гг. общее производство автомобилей выросло на 27%, однако его географическое распределение (по странам) характеризовалось тем, что в 5 крупнейших странах-продуцентах - США, Японии, Германии, Франции и Италии – его объем остался в целом в том же размере (33,5 млн. машин), а их доля в мировом выпуске снизилась с 73 до 58%. В то же время расширилось производство в ряде «второстепенных» в прошлом продуцентов (Канаде, Испании, Бельгии) и резко возросло в крупнейших развивающихся странах (КНР, Южной Корее, Мексике, Бразилии, Индии), чему способствует географическое положение, дешевая рабочая сила, емкий внутренний рынок[6] .

Тенденции, сформировавшиеся в мировом автомобилестроении в последние годы, не изменились – основные мировые продуценты активно выводили свои мощности на территории стран с дешевой рабочей силой.

Тенденция к строительству заводов в развивающихся странах и «странах третьего мира» будет усиливаться. Новые рынки сбыта будут предметом конкурентной борьбы между основными гигантами мировой автопромышленности.

Усилится процесс концентрации сил. Одним из критериев к объединению является разность культур, выпускаемых автомобилей. То есть станут создаваться совместные предприятия, учредителями которых станут компании из разных стран и континентов. Возможен следующий сценарий развития ситуации[7] :

1. Концерн «General Motors» окончательно возьмёт под свой контроль марки «Isuzu» и «Subaru», которыми сейчас владеет частично.

2. «DaimlerChrysler» завершит своё объединение с «Mitsubishi», став таким образом немецко-американо-японской корпорацией.

3. Одна из азиатских компаний («Suzuki» или «Daewoo») примкнёт к европейскому гиганту «Volkswagen».

4. Возможно европейское сотрудничество двух концернов «PSA» и «Fiat Auto» для укрепления своих позиций на внутреннем рынке.

5. Вероятно, вдали от слияний и интеграции в ближайшее время останутся «Ford», «Toyota» и «BMW».

Существуют следующие проблемы автомобильной промышленности:

1. Высокая фрагментация рынка, влекущая замедленный рост производства;

2. Дорогостоящая система производства автомобилей для склада, а не по заказам;

3. Практика сборки машин из крупных узлов и агрегатов - значительная часть стоимости готового автомобиля создается не самим автомобильным заводом, а поставщиками компонентов;

4. Перспектива перехода на электромобили.

1.2 Крупнейшие мировые производители автомобилей и их влияние на мировой автомобильный рынок

Мировой автомобильный рынок включает региональные автомобильные рынки и автомобильные рынки отдельных стран, на которых действуют основные транснациональные корпорации автопроизводителей. Среди основных современных рынков можно выделить рынки промышленно развитых стран (Северная Америка, Европа и Япония), развивающихся стран (страны АСЕАН, в том числе Индия и Китай) и стран с переходной экономикой, в первую очередь России.

В настоящее время США являются лидерами мирового производства и продажи автомобилей, их доля составляет 20,9% в списке 15 крупнейших стран–производителей автомобилей и они представлены мировыми лидерами General Motors (GM), Ford Motor Со. и Chrysler Group.

Европа представлена ведущими автопроизводителями Германии (Daimler-Benz AG, Vоlkswagen AG, BMW, Porsche), Франции (группа PSA Peugeot Citroën и Renault), Италии (Fiat Auto) и Швеции (Saab Automobile и Volvo Car AB).

Автомобильный рынок Азии представляют ведущие автопроизводители Японии (Toyota Motor Со., Honda, Nissan Motor Со., Mitsubishi Motors, Subaru, Mazda, Suzuki), Республики Корея (Hyundai Motors, Kia Motor, Daewoo), Индии (Tata Motors) и Китая (Geely, FAW, ZXAuto)[8] .

Современный мировой автомобильный рынок существует в условиях избыточного предложения, уменьшающегося спроса и острейшей конкуренции. Такая ситуация вынуждает автомобилестроительные компании, желающие занимать достойные позиции на мировом рынке, идти по пути объединения, концентрации и жесткого сокращения издержек.

Перспективы консолидированных компаний вполне предсказуемы, несколько сложнее определить, что ждет независимых автопроизводителей, которым все сложнее выживать и конкурировать на глобализирующемся мировом автомобильном рынке. В настоящее время большинство компаний принадлежат или находятся в альянсах с автомобилестроительными ТНК других стран. Ведущими мировыми автопроизводителями являются GM, Toyota Motor Со., Ford Motor, Renault/Nissan, Vоlkswagen AG, DaimlerChrysler, PSA Peugeot Citroën, Honda, Hyundai Motors, Fiat Auto.

Цель маркетинговой деятельности ТНК на мировом автомобильном рынке изменилась. Она состоит в необходимости построить работу автомобилестроительных компаний таким образом, чтобы получить наибольшую долю рынка и удовлетворить возрастающие запросы потребителей, а не просто получить максимально возможную прибыль.

В условиях глобализации мирового автомобильного рынка все более усиливается проявление двойственности маркетинговых подходов, в том числе в маркетинговой деятельности автомобилестроительных ТНК. С одной стороны, маркетинг призван заставлять автомобилестроительные ТНК работать над удовлетворением запросов потребителей. С другой стороны, реализация данных «благородных» намерений осуществляется автомобилестроительными ТНК часто «не благородными» способами[9] .

На мировом автомобильном рынке данные противоречия проявляются довольно сильно, т.к. в условиях глобализации все больше обостряется конкурентная борьба.

Выделим следующие глобальные тенденции в развитии мировых автомобилестроительных ТНК:

I. Изменение географии мирового автомобильного рынка. Такая тенденция проявляется в следующих направлениях:

1. Изменение позиций крупнейших американских, европейских и азиатских автомобилестроительных ТНК на мировом автомобильном рынке.

В условиях острой конкурентной борьбы лишь японские и корейские автомобилестроительные ТНК укрепляют свои позиции на американском и европейском рынках легковых автомобилей. В США и европейских странах продолжается рост продаж японских и корейских легковых автомобилей, главное преимущество которых заключается в их высокой надежности и экономичности. Положение европейских поставщиков усугубляется жесткими требованиями Европейской комиссии о снижении выбросов вредных веществ и противодействием профсоюзов программам реструктуризации отрасли.

Таким образом, в текущем десятилетии завершается процесс «крушения олигополии», т.е. превращения США из рынка, контролируемого тремя крупными автомобилестроительными ТНК (GM, Ford Motor и Chrysler), в рынок, на котором примерно равные позиции занимают 8 компаний.

2. Основным перспективным центром развития мирового автомобилестроения рассматриваются страны БРИК (Бразилия, Россия, Индия и Китай). Значимость рынка стран БРИК такова, что если в развитых странах продажи к 2016 г. вырастут не более чем на 10%, то в этих странах объемы рынка увеличатся в несколько раз.

3. Усиление позиций Китая на мировом автомобильном рынке. Так, экспорт китайских автомобилей (преимущественно в страны Ближнего и Среднего Востока и Европы) неуклонно растет, а ряд китайских компаний разрабатывает продукцию, специально предназначенную для рынков США и стран ЕС.

4. Одним из перспективных центров развития мировой автомобильной промышленности являются страны АСЕАН (Индонезия, Малайзия, Сингапур, Таиланд, Филиппины).

5. Увеличение производственных мощностей ведущих автомобилестроительных ТНК в странах Центральной и Восточной Европы (ЦВЕ), таких, как Чехия, Словакия, Венгрия, Польша. Это обусловлено, главным образом, более низкой заработной платой, которая составляет примерно 25% от уровня, существующего в Западной Европе. В то же время каждая из этих стран имеет национальные четко выраженные преимущества. Лидирующие позиции среди стран ЦВЕ занимает Чехия, основными преимуществами которой являются ее выгодное географическое положение, высокий уровень квалификации инженерно-технического персонала, наличие хорошей инфраструктуры, обширная база субподрядчиков, а также благоприятное инвестиционное законодательство[10] .

II. Изменение структуры промышленного производства мирового автомобильного рынка.

В автомобилестроении промышленно развитых стран в последние годы осуществляется переход от крупносерийного выпуска одной или нескольких моделей к мелкосерийному выпуску более широкого ассортимента. Это проявляется через изменение в сторону увеличения модельного ряда на американском автомобильном рынке, а также снижение производства популярных моделей и увеличение выпуска новых моделей европейскими автомобильными компаниями.

Кроме того, одна из главных проблем современной автомобильной промышленности – кризис мощностей, которые превышают спрос. Поэтому многие мировые автопроизводители активно проводят реструктуризацию своих подразделений. Например, компания GM продолжает кардинально перестраивать свой бизнес в Европе, объединяя шведское, британское и германское подразделения дизайна и конструкторских разработок, устраняя дублирование функций в подразделениях, определяя узкую специализацию подразделений в каждой стране и перенося часть европейских производств в другие регионы (например, в Республику Корея из Германии).

III. Изменение маркетинговых подходов ТНК на мировом автомобильном рынке. Эта тенденция проявляется в следующих направлениях:

1. Главной и наиболее существенной тенденцией развития маркетинга автомобилестроительных ТНК является глобализация мирового автомобильного рынка. Современный мировой автомобильный рынок характеризуется стадией перенасыщения рынков, наступающим кризисом перепроизводства и уменьшением темпов роста спроса на рынках промышленно развитых стран.

Глобализация − это возрастание роли внешних факторов (экономических, социальных и культурных) в воспроизводстве всех стран-участниц этого процесса, формирование единого мирового рынка (рынков) без национальных барьеров и создание единых юридических условий для всех стран.

Оптимизация издержек производства делает автомобиль все более доступным. Вместе с капиталом объединяются и различные технологии проектирования, производства и сбыта автомобилей, позволяя все полнее удовлетворять потребности покупателей. Например, компания Ford Motor объявила о реализации своей программы по созданию «глобального дизайна» автомобиля Ford, что предполагает создание узнаваемого образа автомобиля для покупателей всех стран.

Таким образом, процесс глобализации влияет на необходимость использования определенных подходов в разработке стандартизированного комплекса маркетинга, т.е. использовать одинаковые маркетинговые приемы для автомобильных рынков разных стран.

2. Несмотря на глобализацию экономик разных стран, нельзя забывать о специфике и уникальности каждого отдельно взятого автомобильного рынка страны или региона. Глобализация в мировой экономике не означает глобализации вкусов потребителей. Каждый рынок сохраняет свои требования к характеристикам автомобилей, и объединение автомобилестроительных компаний не должно отразиться на разнообразии предложений для потребителей легковых автомобилей разных стран.

В настоящее время происходит поиск и создание принципиально новых сегментов на автомобильном рынке, так называемых промежуточных сегментов. Означенная тенденция связана с усилением процессов индивидуализации в деятельности автомобилестроительных компаний на автомобильных рынках отдельных стран и с формированием индивидуализированного комплекса маркетинга, то есть с использованием различных маркетинговых приемов с учетом особенностей потребительского восприятия на автомобильных рынках разных стран.

3. Важное значение для мировой автомобилестроительной промышленности приобретает борьба за безопасность, которая требует мероприятий просвещенного маркетинга. По оценкам американской компании Consumer Reports, японские автомобили являются самыми безопасными, так как в список 48 самых ненадежных машин попали только 4 японские модели. По рейтингу лучших автомобилей 2008 года впервые во всех категориях, а их десять, лидирующие позиции занимают японские автопроизводители – Honda, Toyota и Subaru[11] .

4. Все большую значимость в мировом автомобилестроении приобретают вопросы экологии, требующие новых подходов, которые формирует экологический маркетинг. Ориентация на реализацию требований экологического маркетинга направлена на преодоление проблем, связанных с защитой окружающей среды, нехваткой ресурсов, быстрым ростом и старением населения.

Экологический аспект выпускаемых автомобилей становится важным фактором конкурентоспособности автомобилестроительных ТНК. Значимость производства экологичных автомобилей особенно актуальна для автопроизводителей развивающихся стран и стран с переходной экономикой, в частности для России.

5. Усиление тенденций в инновационности автомобиля. Например, в конкурентной борьбе с американскими и азиатскими автомобилестроительными компаниями немецкие автопроизводители рассчитывают победить за счет усложнения инновационной составляющей производимой продукции.

6.Усиление тенденций, связанных с эстетическим усовершенствованием автомобилей. Эта маркетинговая тенденция проявляется через эстетические составляющие отношения потребителя к автомобилю: дизайн, комфортность, удобство эксплуатации и др.

Разработки в области маркетинговых аспектов дизайна являются в настоящее время основополагающими. В современном дизайне выделяют несколько основных маркетинговых тенденций: соединение классов (внедорожник и универсал); многофункциональность интерьера (возможности сочетания в салоне автомобиля отдыха и работы); дополнительные удобства и комфортность (крыши с огромными люками, поднимающиеся вверх двери и т.д.)[12] .

1.3 Влияние мирового кризиса на современное состояние мирового автомобильного рынка

В основе предыдущих кризисов и одной из причин их возникновения было циклическое развитие рыночной экономики. Особое значение имели длинные циклы конъюнктуры. Эта закономерность проявилась и в современном кризисе. Он начался осенью 2007 года после нескольких десятилетий восходящего трэнда экономического развития.

Однако отличительной чертой этого кризиса является тот факт, что он стал первым кризисом эпохи глобализации. Поэтому важнейшие его причины следует искать в деятельности очень крупных транснациональных корпораций мира, и тех структур, механизмов и инструментов, которые были созданы при их активном участии. Финансовый сектор стал ведущей площадкой деятельности корпораций и государства.

Он открывал неограниченные возможности использования фиктивного капитала (акций, облигаций, вторичных ценных бумаг – деривативов). Огромную роль при этом имело использование и других инструментов и методов спекулятивной деятельности. В этот процесс были втянуты все страны.

Ведущую роль среди этих стран играли США – оплот крупнейших корпораций, обладатель главной резервной валюты мира, на долю которых приходилось свыше трети мирового производства. И одновременно США стали страной-должником, жившей за счет использования финансово-экономических возможностей других стран. Крах американской экономики стал важнейшей чертой кризиса.

Именно поэтому начало кризиса было положено США, и в силу глобализации он быстро распространился по всему миру, достигнув самых отдаленных стран. Последние, в свою очередь, своими проблемами содействовали его дальнейшему углублению и расширению. Негативное влияние США оказывали и на деятельность международных экономических организаций.

Дополнительными причинами кризиса были непрозрачность деятельности банков и крупных корпораций, отсутствие контроля за ними, неадекватность оценок рейтинговыми агентствами результатов их работы, а также отсутствие социальной ответственности у многих собственников корпораций и руководителей государственных учреждений[13] .

Ситуация на мировом рынке автомобилей такова.

В 2008 году мировые продажи автомобилей упали до 63 млн. штук, а в этом году глава альянса Renault-Nissan Карлос Гон ожидает падения продаж во всем мире еще на 14% - до 55 млн единиц. При этом спрос на автомобили восстановится не скоро, уверяет эксперт. Мировому автопрому потребуется более семи лет, чтобы вернуться к уровню продаж 2007 года в 69 млн единиц, заявил Гон. Сама компания впервые за 14 лет может объявить о своих убытках в этом году, пишет газета Nikkei. Хотя сам Гон пока не подтвердил и не опроверг эту информацию.

По его словам, если бы сейчас речь шла о рецессии, то это была бы «меньшая из бед», так как развитие автоиндустрии отличается цикличностью. Однако, по его мнению, это только начало, и кризис в автопроме продлится еще целых семь лет. Чтобы справиться с ним, автопроизводителям придется занять оборонительную позицию. Это означает, что они будут вынуждены сокращать инвестиции, а продажи автомобилей продолжат падать и дальше. Ситуация ухудшается не только за счет кризиса ликвидности и недоступности автокредитов, но также из-за неустойчивости валют.

До сих пор эксперты автопрома готовили отрасль к тому, что после 2009 года ситуация в отрасли может начать восстанавливаться. После непростого время, когда даже самые крупные игроки вынуждены бороться за выживание, "автомобильные компании будут активно готовиться к росту в данном секторе, который ожидается в 2010 году", заявил недавно в своем отчете аналитик PricewaterhouseCoopers по вопросам мирового автомобильного рынка Майкл Макензи. "Они будут и дальше инвестировать в разработку новых видов продукции, а в некоторых случаях - и новых производственных мощностей", - добавил он. Карлос Гон же считает, что нынешняя ситуация это не краткосрочное падение, а только начало серьезного спада[14] .

Падение продаж затронуло все мировые рынки. Европа, которая в последнее время была больше обеспокоена введением новых правил Еврокомиссии по сокращению средней величины выбросов, наконец, осознала всю серьезность мирового кризиса. В прошлом году Европа пережила самое резкое за последнее десятилетие сокращение спроса на автомобили. В 2009 году эта тенденция продолжится. По оценкам PwC, в этом году продажи в Европе упадут на 12%, и достигнут самой низкой отметки с 1993 года. Объемы производства на европейских заводах сократятся на 11,8% - до 15,6 млн единиц в 2009 году, прогнозируют эксперты компании.

В 2008 году продажи легковых автомобилей на душу населения в США впервые за последние 50 лет достигли самой низкой отметки. «Детройтская тройка» - General Motors, Ford и Chrysler - оказалась на грани банкротства. PwC прогнозирует еще большее падение продаж в США в 2009 году до уровня 11,6 млн машин и сокращение местного производства до 10,5 млн штук. Последняя надежда «Детройтской тройки» - американское правительство. Промежуточную помощь в виде госкредитов концерны получили в конце декабря. Однако условия, на которых они их получили, очень жесткие и вынуждают компании предпринимать самые разные меры – «от прекращения работы до рационализации ассортимента продукции и согласия на смену владельцев», говорит эксперт PwC Майкл Макензи[15] .

Ford официально заявил о готовности расстаться со своим шведским брендом Volvo, на содержание которого у компании просто нет средств. До этого концерн уже распрощался с несколькими люксовыми брендами, в частности любимой маркой Джеймса Бонда Aston Martin. GM заявил о намерениях продать сразу пять своих брендов (Opel, Daewoo, Hummer, Pontiac и Saab) и оставить только четыре марки - Chevrolet, Cadillac, Buick и GMC, - на которые приходится наибольший объем продаж (62% от общемировых и 83% на американском рынке).

Chrysler ради сокращения расходов подписала соглашение о стратегическом партнерстве с итальянской Fiat. По нему итальянцы получают 35% акций Chrysler в обмен на доступ к технологиям по производству более экономичных машин. Причем соглашение не предусматривает денежных вливаний ни сейчас, ни в будущем.

В Бразилии, на долю которой в 2008 году приходилось более 75% объемов производства легковых автомобилей в Южной Америке, продажи легковых автомобилей также начали снижаться.

В Японии и Южной Корее также наблюдается снижение внутреннего спроса вкупе с падением экспортируемой продукции. Toyota объявила о приостановке всех своих заводов в Японии на 11 дней в феврале и марте 2009 года. Hyundai начала перемещение всех небольших предприятий по сборке автомобилей в Индию.

В Китае в 2008 году не только замедлился рост объемов продаж впервые за несколько лет, но и впервые за последние семь лет в ноябре было зафиксировано снижение общего объема экспорта - а это ключевой показатель для экономики Китая. Индийский рынок страдает от недоступности автокредитования, что также привело к падению продаж машин.

В России продажи автомобилей впервые за несколько лет показали отрицательную динамику в октябре 2008 года. В 2009 году эксперты PwC ожидают падения продаж в России на 25-50%[16] .

Глава 2. Автомобильный рынок Республики Корея

2.1 История развития и современное состояние автомобильного рынка Республики Корея

Экономика Республики Корея зависит от иностранного, главным образом японского и американского капитала. Осуществляются милитаризация и индустриализация, опережающими темпами развиваются экспортные отрасли и тяжелая промышленность. Доля промышленности в ВHП 40%, доля сельского хозяйства 28%. Производство электроэнергии в Республике составляет 40 млрд.кВт.ч. Развиты металлургия, машиностроение (автомобильное, электротехника, радиоэлектроника, судостроение), нефтеперерабатывающая и химическая промышленность. В связи с этим осуществляется экспорт изделий легкой промышленности, судов, автомашин и др. Главными внешнеторговыми партнерами являются Япония и США.

Ведущие конгломераты Республики Корея по ведущим отраслям промышленности выглядят следующим образом:

· автомобилестроение – «Хёнде Моторс» (47%), «Киа-Мотор» (18%) и «SsangYong Motor Company» (10%).

· судостроение – «Хёнде», «Самсунг» и «Кориа шипбилдинг энд инжиниринг» – 90% всех мощностей.

· электротехническая – «Лаки Голдстар», «Самсунг» и «Хёнде» практически все производство микроэлектроники, компьютеров, телевизоров и т.д[17] .

Эта же тройка занимает лидирующее положение в химической индустрии и машиностроении, однако в этих отраслях экспортная деятельность не столь активна и результативна. Освоение этих рынков началось сравнительно недавно.

Таким образом, следует отметить, что есть предпосылки для развития автомобильной промышленности в Республике Корея, поскольку практически все необходимые ресурсы имеются в наличии и не требуют импортирования.

Таблица 1. Распределение объема годовых продаж между финансово-промышленными группами Республики Корея

| № п/п |

Финансово-промышленные группы |

Основные отрасли специализации |

Количество компаний | Объём годовых продаж млрд.долл. за 2009 год. |

| 1 | Хёнде | Электротехническая промышленность, автомобилестроение, судостроение, электроника, строительство | 45 | 60,00 |

| 2 | Самсунг | Электроника, машиностроение, химическая промышленность | 55 | 51,53 |

| 3 | Лаки Голдстар |

Электроника, нефтехимия, строительство | 54 | 37,00 |

| 5 | Санкёнг | Нефтехимия, текстильная промышленность, транспорт | 32 | 22,09 |

| 6 | Ханджин | Машиностроение, строительство, транспорт | 8,25 | |

| 7 | Ссанъёнг | Нефтехимия, цветная металлургия, автомобилестроение | 14,75 | |

| 8 | Киа | Автомобилестроение, черная металлургия | 8,35 | |

| 9 | Ханхва | Нефтехимия, транспорт | 7,25 | |

| 10 | Лотте | Пищевая промышленность, химическая промышленность, транспорт | 3,45 |

Начало корейского автомобиля было скромным. В 1955 году в авторемонтной мастерской в Сеуле из деталей списанных армейских машин было собрано два «джипа-виллиса», которые получили гордое название «Сибаль» («Начало»). Впоследствии кустарным способом было «произведено» еще несколько сотен таких машин. Некоторые из них были для солидности покрашены в черный цвет и использовались в качестве персональных автомобилей чиновников. Так начиналось корейское автомобилестроение[18] .

Сейчас трудно поверить, что одна из самых нищих стран Азии за время жизни одного поколения превратится в индустриальную державу мирового значения. В те времена огромным достижением казалось изготовление фирмой Kia в 1952 г. первого корейского велосипеда, а левый ряд на улицах корейских городов предназначался исключительно для гужевого транспорта – воловьих упряжек. На всю страну в 1955 г. приходилось 18356 автомобилей (в том числе 6556 легковых), иначе говоря – по одной легковой машине на каждый 3283 жителя Кореи.

Прошло меньше полувека, и та же Kia превратилась в одну из ведущих автомобильных фирм мира, а Корея по объемам выпуска автомобилей вышла на пятое место в мире.

В 1972 г. правительство постановило, что право заниматься производством автомобилей отныне будет предоставлено только 4 компаниям: Kia, Hyundai Motors, Asia Motors и компании ShinJu, на основе которой вскоре было создано совместное предприятие холдинга Daewoo и General Motors (через несколько лет это СП превратилось в Daewoo Motors, а Kia слилась с Asia Motors. Эти компании, выбранные на роль будущих автомобильных гигантов, получили ряд важных привилегий – в первую очередь, льготный доступ кредитам, а также политическую поддержку. В ответ на это они должны были выполнить задачи, сформулированные в Перспективном плане развития автомобильной промышленности (1974 г.): довести к 1980 г. объем производства на каждой фирме до 50 тыс. машин в год, а долю отечественных комплектующих – до 91%.

В результате к 1980 г. в корейских автомобилях было уже более 90% деталей отечественного производства, и лишь некоторые технологически сложные узлы продолжали ввозиться из-за рубежа. Выполнена была и другая плановая задача: в 1979 г. в стране было выпущено 204 тыс. машин.

В 1962-1995 гг. корейские автомобилестроители заключили 488 лицензионных соглашений. Более чем в половине случаев поставщиками технологии являлись японские компании (57,3% соглашений), за которыми следовали фирмы США (15,8%), Великобритании (9,9%) и ФРГ (8,8%). Конкретные иностранные партнеры в разное время были разными – почти все крупнейшие автомобильные фирмы мира на том или ином этапе сотрудничали с корейскими компаниями.

Период 1980-1995 гг. был временем стремительной автомобилизации Кореи и соответствующего роста внутреннего рынка. Способствовало этому и строительство общенациональной сети скоростных дорог, и перепланировка городов, но решающим фактором был резкий рост доходов населения – результат рекордных темпов экономического развития. Рядовой кореец стремительно богател. Если в конце шестидесятых символом процветания было мясо по выходным и собственная швейная машина, то к середине восьмидесятых эту роль уже играл автомобиль. В 1980 г. в Южной Корее было 249 тыс. легковых автомобилей (по одному на 153 человека), к 1985 г. их количество достигло 557 тыс., к 1990 – 2 млн., а к 1995 г. – 6 млн. (в среднем – 1 машина на 7,5 корейцев).

Однако почти с самого начала главным направлением работы корейских автомобилестроителей был экспорт. Это соответствовало общей экономической стратегии генерала Пак Чжон Хи и его преемников, которые считали, что для лишенной природных ресурсов Кореи единственный путь к успеху – это развитие экспорториентированных отраслей. Первая партия корейских автомобилей ушла за границу еще в 1976, но настоящий прорыв был достигнут десятилетием позже, когда в середине восьмидесятых Hyundai сумела выйти на американский рынок со своей малолитражкой Excel.

На протяжении 20 лет – с конца семидесятых годов и до азиатского кризиса 1997 г. – в корейском автомобилестроении почти безраздельно господствовала «большая тройка», в состав которой входили Hyundai Motors, Daewoo Motors и Kia. Hyundai Motors и Daewoo Motors представляли из себя автомобильные подразделения двух крупнейших корейских чэболь (многопрофильных семейных холдингов). Для обеих чэболь автомобильное производство было лишь одним из многих направлений их деятельности, и далеко не всегда – самым важным, ведь холдинги занимались и электроникой, и судостроением, и металлургией, и много чем еще. Дополнительная специфика заключалась в том, что она представляла из себя совместное предприятие холдинга Daewoo и General Motors. Обоим партнерам принадлежало по 50% акций, и только в 1992 г. Daewoo выкупил компанию у американского концерна. Kia с ее подразделением Asia Motors представляла из себя специализированную автомобильную компанию.

В начале 1990-х годов автомобильные производства попытались создать еще две корейские чэболь – сравнительно небольшая Ssangyong и гигантская Samsung. С 1992 г. Ssangyong начала выпуск джипов, созданных при техническом содействии Merssedess-Benz. Однако масштаб производства оставался относительно скромным – по крайней мере, в сравнении с тремя гигантами корейского автомобилестроение. Samsung после многолетнего упорного лоббирования в 1995 г. также добился правительственного разрешения на развертывание собственного автомобильного производства. Руководство холдинга возлагало на новое начинание немалые надежды, но автомобильное производство так и не успело развернуться по-настоящему до азиатского кризиса[19] .

Девяностые годы стали и временем инвестиций корейских фирм в других странах. Связано это было с общим изменением ситуации в самой Корее.

Daewoo развернул автосборочное производство в Польше и Узбекистане, и вел подготовку к созданию подобных производств в Румынии, Чехии, на Украине. Еще большую инвестиционную активность проявляла Kia. Перед азиатским кризисом заводы этой компании были построены или строились в Малайзии, Индонезии, Китае, Филиппинах, Пакистане и ряде других стран, по преимуществу – азиатских. Началась и сборка машин в России, под Калининградом.

Несмотря на все успехи экспортеров, корейский внутренний рынок остается закрытым для иностранных компаний.

2.2 Основные производители на автомобильном рынке Республики Корея

2.2.1 Hyundai Motor

«Hyundai Motor Company» – крупнейший автопроизводитель в Республике Корея, и седьмой в мире.

Компании принадлежит ряд автозаводов в Южной Корее (в том числе крупнейший в мире автосборочный завод в Ульсане), Турции, Северной Америке, Китае, Индии. В марте 2006 было объявлено о строительстве завода в Чехии. Автомобили компании продаются в 5000 автосалонов по всему миру. Официальный слоган компании – «Drive your way».

Продажи компании в 2008 году составили 2 324 778 автомобилей, 624 227 из которых были проданы на внутреннем рынке, а 1 700 551 на внешних рынках. Выручка за 2009 год составила $72,542 млрд, чистая прибыль – $0,780 млрд[20] . В 2009 заводы группы Hyundai собрали 180,5 тыс. лёгких и 240,8 тыс. средних и тяжёлых грузовиков.

Модельный ряд автомобилей Hyundai, представленный в России, выглядит следующим образом:

1. Легковые

· Hyundai Atos

· Hyundai Getz

· Hyundai Accent

· Hyundai Verna

· Hyundai Elantra

· Hyundai i20

· Hyundai i30

· Hyundai Sonata

· Hyundai NF (Hyundai Sonata четвёртогопоколения)

· Hyundai Coupe

· Hyundai Genesis Coupe

· Hyundai Grandeur

· Hyundai Genesis

· Hyundai Equus

2. Минивэны, SUV

· Hyundai Matrix

· Hyundai Trajet

· Hyundai H-100

· Hyundai Tucson

· Hyundai Santa Fe

· Hyundai ix55

3. Коммерческие

· Hyundai Porter

· Hyundai County

· Hyundai HD-65

· Hyundai HD-72

· Hyundai HD-78

2.2.2 Kia Motors

Kia Motors Corporation – корейская автомобилестроительная компания, крупнейший автопроизводитель в Республике, и седьмой в мире. Официальный слоган компании – «The Power to Surprise».

Основана в 1944 году, входила в группу (чеболь) Kia Group, из которого была выделена в 2003 году. Первоначально компания называлась KyungSung Precision Industry, и только в 1951 году получила наименование KIA Industries. Основным направлением деятельности было создание индивидуальных средств передвижения – велосипедов и мотоциклов. Выпуск грузовых и легковых машин был налажен только в 70-х. Миллионный автомобиль сошёл с конвейера в 1988 году. В 1990 году компания получила новое название – KIA Motors Ink.

В 1998 году компания погрузилась в финансовый кризис, вызванный резким сокращением продаж. Результатом этого стала потеря самостоятельности: Kia Motors была приобретена корейской автомобилестроительной компанией Hyundai Motor.

Компания входит в Hyundai Kia Automotive Group. Акционеры: Hyundai Motor (38,67 %), Credit Suisse Financial (8,23 %), сотрудники компании (7,14 %), Hyundai Capital (1,26 %). Капитализация на Корейской бирже на начало марта 2009 года – $3,6 млрд.

Компании принадлежит ряд автозаводов в Южной Корее (в том числе крупнейший в мире автосборочный завод в Ульсане), Турции, Северной Америке, Китае, Индии и др. В декабре 2006 года начал работу автомобильный завод в Словакии (Жилина) – «Kia Motors Slovakia». В 2009 году был запущен завод в США (Уэст-Пойнт, Джорджия) мощностью 300 000 автомобилей в год.

Автомобили компании продаются в 5000 автосалонов по всему миру. Дистрибьюторская сеть KIA Motors охватывает более 190 стран.

В 2009 году объём продаж компании составил 1 286 299 легковых автомобилей и 81 040 лёгких коммерческих грузовиков. Выручка за 2009 год – $21,6 млрд (в 2008 году − $16,5 млрд), чистый убыток – $317 млн (в 2008 году – чистая прибыль $700,4 млн)[21] .

SsangYong Motor Company − корейский производитель легковых автомобилей.

Исторически датой основания компании принято считать 1954 год, когда в Южной Корее была организована Hadonghwan Motor Company. Поначалу компания занималась выпуском автомобилей Jeep для американской армии. Активное противостояние между северной и южной частями страны привело к достаточно большому спросу на эти машины, что, безусловно, благоприятствовало её развитию.

В 1997 году, начав выпуск легковых автомобилей, SsangYong Motor заняла новую для себя нишу − прежде она производила только внедорожники и коммерческие машины. В этом же году компания представляет новый автомобиль бизнес-класса − Chairman. Новинка основана на «растянутом» шасси Mercedes E-класса W124 и оснащалась V-образным шестицилидровым мотором.

Но в конце 1997 года в Корее произошёл экономический кризис, который не мог не сказаться и на SsangYong. В 1997−1998 годах компания перешла под контроль группы Daewoo. После кризиса, в 2000 году, компания отделилась от Daewoo и вновь обрела независимость.

После этого SsangYong Motor начала внутреннюю перестройку, в ходе которой основное внимание уделялось дизайну, исследованиям и развитию, а также воссозданию сети сбыта и программ гарантийного обслуживания.

В 2000 году SsangYong выпускает модель Chairman CM500. Модель Korando получает премию Energy Winner 2001. Возрождению компании способствовало появление в 2001 году модели Rexton − доступного и современного внедорожника. В 2002 году выпускается функциональный пикап SsangYong Musso Sports. Тогда же открывается собственный технический центр SsangYong в Китае.

В конце 2003 года компания приступила к выпуску пассажирского седана New Chairman и внедорожника New Rexton, на котором был установлен дизельный двигатель объёмом 2,7 литра. В 2004 году на рынке был представлен многофункциональный автомобиль Rodius/Stavic.

Также в конце 2004 года компания получает новые инвестиции − 49% акций SsangYong приобрела китайская корпорация SAIC Motor (Shanghai Automotive Industry Corporation). А в 2006 году дебютировали две новые модели. Кроссовер Actyon и пикап, построенный на его базе, − Actyon Sports.

До 2009 года 51,0% акций SsangYong Motor Company принадлежали китайской автомобильной корпорации SAIC Motor. В ходе процедуры банкротства SsangYong в феврале 2009 года SAIC Motor потеряла контроль над компанией.

2.3 Влияние азиатского и мирового кризиса на автомобильный рынок Республики Корея

Азиатский кризис 1997 г. нанес корейской автопромышленности серьезный удар. Строго говоря, кризис и начался с автомобилестроения. В июле 1997 г. компания Kia, к тому времени уже полтора десятилетия прочно занимавшая позиции в «большой тройке», объявила о своем банкротстве. Крах Kia стал первым из серии банкротств корейских чэболь в 1997-1999 гг. Он был вызван ее огромной задолженностью (9 млрд. дол. к 1998 г.), которая была результатом рискованных инвестиций.

Вслед за Kia с серьезными финансовыми трудностями столкнулись все корейские автомобилестроители – кроме, возможно, Hyundai. Причина у всех была одна и та же – огромные долги, результат кредитов, которые были взяты в более благополучные времена и в условиях кризиса превратились в непосильный груз.

В то же время кризис как таковой не слишком повлиял на собственно производство автомобилей. В 1998 г. выпуск действительно существенно сократился и составил 1,95 млн.– вместо 2,82 млн. в 1997 году. Вызвано это было резким падением внутреннего спроса. В 1998 г. на внутреннем рынке было продано 780 тыс автомобилей – в два раза меньше, чем в 1997 г.[22]

Кризис стал потрясением для большинства корейцев, и, потеряв уверенность в будущем, они не торопились менять свои машины, предпочитая оставить побольше денег на черный день. Экспорт же тем временем продолжал постоянно расти и в кризисном 1998 г. составил 1 млн. 362 тыс. автомобилей – против 1 млн. 317 тыс. в предшествующем году. До определенной степени финансовый кризис даже пошел экспорту на пользу, так как резкое – на 40-50% – падение курса корейской воны привело к ощутимому снижению валютной цены корейских машин.

Вообще говоря, экспортная ориентация корейской автопромышленности, которая была заметна уже в восьмидесятые, только усилилась после кризиса. После 1997 г. количество автомобилей, отправленных на экспорт, превышает количество машин, проданных на внутреннем рынке, и эта ситуация едва ли изменится в ближайшем будущем. Корейский рынок, похоже, достиг точки насыщения. На 47 миллионов корейцев приходится сейчас 12 млн. автомобилей, в том числе 8,1 млн. легковых. Корейцы меняют машины очень часто, средняя продолжительность жизни корейского автомобиля – самая короткая в мире, всего лишь 7,6 года (для сравнения: в Японии этот показатель составляет 15 лет, в США – 16,2 года). Купив новую машину, кореец ездит на ней 3-4 года, а потом продает ее за 20-30% первоначальной цены – подержанные машины в Корее крайне дешевы. Новый владелец (скажем, бедный студент или иностранный рабочий) ездит на машине еще несколько лет, а потом отправляет ее на свалку, ибо найти желающих купить 8-9 летнюю машину в Корее просто невозможно – в последнее время, впрочем, такие машины стали охотно продавать на российский Дальний Восток, ведь по российским меркам они находятся в великолепном состоянии. Однако даже с учетом таких привычек особого увеличения внутреннего спроса ожидать не приходится: все, кто хотел купить машину, ею уже давно обзавелись.

Да и емкость внутреннего рынка не так уж и велика, ведь население Кореи – всего лишь 47 миллионов. Поэтому корейские компании вынуждены во все большей степени работать на экспорт. Это, кстати, отражает и общую тенденцию, характерную для нынешней корейской экономики – ее постоянно возрастающую зависимость от внешних рынков. В 2000 г. экспорт легковых автомашин принес корейским фирмам 11,9 млрд. дол. Как заявил председатель Корейской ассоциации производителей автомобилей (KAMA), «Автомобилестроение вносит в корейскую экономику вклад, который нельзя сравнить с вкладом даже такого успешного сектора как производство полупроводников». С этой целью оно, впрочем, изначально и создавалось.

Основным направлением экспорта для корейских автомобилестроителей являются Соединенные Штаты с их огромным рынком, на котором им принадлежат сильные позиции. В первой половине 2001 г. доля корейских компаний на американском автомобильном рынке составила 5,6% (японских – 30%). В 2000 г. в Северную Америку было экспортировано 628 тыс. корейских автомобилей – 39% всех проданных за границу машин. Немалую роль играет и рынок стран ЕС – 29% продаж, за которым следовали Южная Америка (8%) и страны Ближнего Востока (7%). Доля экспорта в страны Восточной Европы и РФ в 2000 г. резко снизилась (с 11% в 1999 г. до всего лишь 3,7%). Возможно, это было вызвано серьезными проблемами Daewoo Motors, главного корейского игрока на этом рынке.

Новое правительство президента Ким Тэ Чжуна, пришедшее к власти в начале 1998 г., в самый разгар «азиатского кризиса», объявило о начале радикальных экономических реформ. В соответствии с новыми идеями многопрофильные гиганты чэболь следовало превратить в группы независимых специализированных компаний. Традиционная многопрофильность чэболь теперь воспринимается как признак их серьезной структурной слабости. Вдобавок, правительство всячески стремится разрушить другую традицию чэболь – их национальную замкнутость, превратить их в «настоящие» транснациональные компании. В рамках программы реформ в 1998-2001 гг. была проведена радикальная реструктуризация корейского автомобильного бизнеса. Преобразования эти отнюдь не были результатом игры «свободных рыночных сил». Реформы во имя победы экономического либерализма проходят в полном соответствии с корейской традицией: под давлением правительства и в соответствии с выбранной властями стратегией. В результате реформ последних лет все пять автомобилестроительных фирм, которые действовали в предкризисной Корее, сменили своих владельцев. Исключением отчасти является Hyundai Motors, которая сохранила свой прежний менеджмент, но все равно была вынуждена выделиться из состава холдинга Hyundai и с октября 2000 г. стала независимой компанией[23] .

Во многом эта мера пошла Hyundai Motors на пользу, так как в последние годы холдинг испытывает серьезные проблемы, и нельзя исключать, что вся чэболь Huyndai в целом может разделить судьбу своего собрата Daewoo. Hyundai Motors является едва ли не самым успешным и прибыльным подразделением Hyundai, так что выделение из состава чэболь, возможно, пойдет фирме на пользу. Во главе Hyundai Motors по-прежнему стоит Чон Мон-гу, брат нынешнего руководителя холдинга Hyundai, так что независимость фирмы носит несколько формальный характер. В остальных компаниях перемены были куда более радикальными. Правда, на радиаторах корейских машин по-прежнему красуются ставшие хорошо знакомыми эмблемы Hyundai, Daewoo, Kia, но к реалиям отношений собственности эти эмблемы больше отношения не имеют.

Обанкротившаяся Kia была в конце 1998 г. приобретена компанией Hyundai Motors. При этом Kia сохранила свое название и немалую долю самостоятельности (настолько немалую, что в последние месяцы корейская печать даже говорит об активной конкуренции между этими двумя компаниями). Чон Мон-гу стал президентом Kia и Hyundai Motors одновременно, осуществив нечто вроде личной унии двух фирм. Одновременно с этим Hyundai Motors вступила в «стратегический союз» с компанией Daimler-Chrysler, которая приобрела 10% ее акций. Кроме этого, около 5% акций компании принадлежит Mithubishi, ее старому партнеру. Hyundai всегда являлась крупнейшим производителем автомобилей в Корее, но после приобретения Kia ее значение выросло неимоверно: вместе взятые, Kia и Hyundai Motors выпустили две трети машин, произведенных в Корее в прошлом году (2,3 млн. из 3,1 млн.).

Оказавшись под контролем бывшего конкурента, Kia к началу 2000 г. смогла погасить свою задолженность (впрочем, значительную ее часть кредиторы просто списали). Куда хуже повернулись дела у Daewoo Motors. На первых порах все выглядело неплохо. В рамках программы реструктуризации чэболь было решено, что холдинг Daewoo будет специализироваться на автомобилестроении. В этой связи в декабре 1997 г. под контроль Daewoo Motors даже перешло сравнительно небольшое автомобильное производство другой чэболь – Ssangyong, для которого автомобилестроение было признано «непрофильным направлением». Однако под грузом огромной задолженности положение Daewoo продолжало ухудшаться и в октябре 1999 г. наступило официальное банкротство холдинга. Daewoo был разделен на 12 независимых фирм, и вот уже почти два года корейское правительство пытается найти покупателя для автомобилестроительного подразделения разорившегося концерна – фирмы Daewoo Motors, которая последние годы продолжает работать, но приносит убытки (контролируют фирму ее бывшие кредиторы). Одно время казалось, что в качестве покупателя выступит Ford, но в сентябре 2000 г. Ford неожиданно отказался от сделки. После этого в июне 2001 г. начались переговоры с General Motors, но меньше чем через месяц они зашли в тупик, и были прерваны. Дальнейшая судьба компании остается неясной. Скорее всего, рано или поздно она все-таки будет продана крупной иностранной фирме.

Главное препятствие в решении проблем Daewoo – позиция традиционно влиятельных корейских профсоюзов, которые опасаются, что продажа компании и последующее ее реструктурирование приведут к многочисленным увольнениям. Позиции противников в продажи в последние месяцы усилились в связи с тем, что Daewoo motors, проработав несколько лет в убыток, с апреля стали приносить прибыль. В рамках той же программы реструктуризации и специализации чэболь в сентябре 2000 г. концерн Samsung продал свое автомобильное подразделение Samsung Motors, которое так толком и не начало действовать из-за кризиса. Покупателем опять-таки выступила иностранная компания – Renault. Renault теперь принадлежит 70,1% акций компании, переименованной в Renault-Samsung Motors (19,9% акций осталось у холдинга Samsung). По заявлению президента компании Джероми Столла, в ближайшие годы Renault-Samsung Motors будет заниматься малыми и средними автомобилями, доведя к 2003 г. годовое производство до 50 тысяч машин.

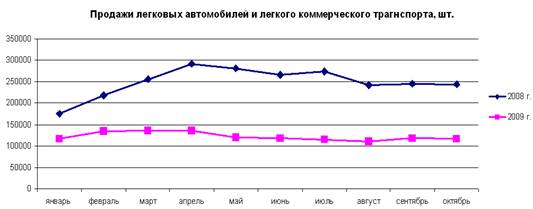

Рассмотрим влияние мирового кризиса 2008 года на состояние автомобильного рынка Республики Корея. На рисунке 1 показан объем продаж автомобилей на период 2008-2009 гг.

Рис. 1. Продажи легковых автомобилей и коммерческого транспорта в Республике Корея

Несмотря на кризис 2008 года, корейский автомобильный рынок в 2008 году вырос на 14% (было продано 3,175 млн машин). Однако в этом году падение рынка может составить от 25% до 50%, прогнозирует партнер консалтинговой компании PricewaterhouseCoopers (PwC) Стенли Рут. Согласно пессимистичному варианту развития ситуации, рынок может сделать отскок на два года назад.

Согласно оптимистическому варианта, продажи автомобилей в Республике Корея в 2010 году упадут на 25% – до около 2,3 млн авто. По второму сценарию, они могут сократиться вдвое (на 50%) – до 1,6 млн штук. Если пессимистичный прогноз Стенли Рута сбудется, то корейский автомобильный рынок в этом году вернется к уровню двухлетней давности – 2008 года. И все же, по сравнению с ожидаемым сокращением продаж автомобилей в США и Европе, падение корейского рынка можно считать не таким уж страшным. Авторынок США и Европы в 2010 году вернется на 10-20 лет назад, говорит Рут. Так, продажи автомобилей в США упадут в 2010 году до около 10,4 млн единиц, тогда как в последние восемь лет они сохранялись на уровне 17-18 млн единиц[24] .

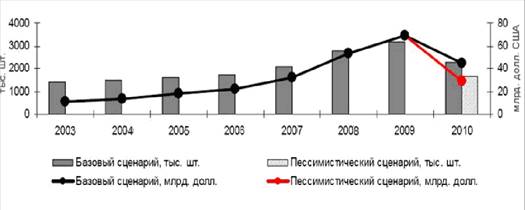

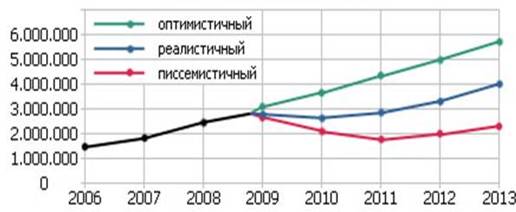

На рис. 2 и 3 показаны возможные варианты развития автомобильного рынка Республики Корея.

Рис. 2. Сценарии развития автомобильного рынка в Республике Корея в 2010 году, тыс. шт. и млрд. долл. США

Источник: Оценки PwC, 20 января 2010 г.

Рис. 3. Сценарии развития автомобильного рынка в Республике Корея в 2009-2010 году

Экономический кризис также замедлит темпы насыщения корейского рынка автомобилями. Критического уровня насыщения в 400 автомобилей на 1000 человек Республика Корея достигнет только в 2025 году, вместо ожидаемого 2020 года, то есть на пять лет позже, отмечает Стенли Рут.

Каковы же нынешние перспективы корейского автомобиля и корейского автопрома? Если коротко, то весьма обнадеживающие. В 2000 г. Корея занимала пятое место в мире по производству автомашин – после США, Японии, ФРГ и Франции. По уточненным данным, в прошлом году было произведено 3.114.908 автомобилей (производственные мощности корейских заводов позволяют выпускать до 4.332.000 машин в год). Усилилась и экспансия на внешних рынках. В 2000 г. продажи Hyundai в США выросли на 37%, а продажи Kia (теперь – дочерней фирмы Hyundai) – вообще на 70%. Во многом это связано с изменением стратегии корейских автомобилестроителей и их технологическими достижениями. В последние годы они постепенно избавляются от своего старого имиджа производителей дешевых и не слишком качественных автомобилей, предназначенных для наименее разборчивых покупателей. В целом корейские автомобили по-прежнему хуже и дешевле своих японских аналогов, но разрыв и в цене, и в качестве заметно меньше, чем лет десять назад. В начале 2001 г. новому хиту сезона – полноприводной Santa Fe (производства Hyundai) – американский Insurance Institute for Highway Safety присвоил высшую категорию по результатам испытаний на безопасность при столкновении (crash-test). Такого же успеха добилась и Elantra. В своих классах и Santa Fe, и Elantra оказалась впереди всех моделей японских и американских фирм. Для корейских машин, в течение долгого времени страдавших от недостаточной безопасности, это – серьезное достижение[25] .

Корейские автомобильные компании пытаются, с одной стороны, вывести часть своего производства за границу, а с другой – улучшить конструкцию и дизайн своих машин, чтобы на равных конкурировать с японскими и американскими фирмами на рынке более дорогих и качественных моделей. Автомобилестроение внесло огромный вклад в тот экономический рывок, которого удалось в 1962-2010 гг. добиться Корее.

Глава 3. Сотрудничество Российской Федерации и республики Корея в сфере автомобильного транспорта

3.1 Основные корейские фирмы-импортеры автомобильного транспорта и аспекты сотрудничества в сфере автомобильного транспорта

3.1.1 Hyundai

В России сборка легковых автомобилей Hyundai марок «Акцент» и «Соната», а также лёгких грузовиков «Портер» осуществляется в Таганроге на заводе ТАГАЗ. В 2010 году завод произведёт, по собственным данным, 200 тыс. автомобилей.

В декабре 2007 года было подписано соглашение о строительстве завода Hyundai в России. Мощность нового предприятия, которое располагается в Санкт-Петербурге, в промзоне Каменка, составит 100 тыс. легковых автомобилей в год, объём инвестиций – $400 млн. Строительство завода началось в июне 2008 года. Завод должен начать работу в сентябре 2010 года. Также ожидается, что вместе с автозаводом в Петербурге будет запущен завод по производству автокомплектующих Hyundai Mobis.

Продажи автомобилей марки Hyundai в России в 2009 году составили 147 843 шт.

3.1.2 Kia

В 2005 году группой компаний «СОК» на заводе «ИжАвто» был запущен проект по выпуску автомобилей Kia Spectra, в 2006 году KIA Rio, и чуть позже KIA Sorento.

Компания «Автотор» на своём заводе в Калининграде собирает методом узловой сборки следующие автомобили марки KIA: Kia Cee'd, Kia Sportage New, Kia Magentis, Kia Opirus, Kia Carnival

Вышеупомянутые компании только производят автомобили, а дистрибьюторскую деятельность осуществляет только Kia Motors Rus. В данный момент компания выкупила все действующие дистрибьюторские компании («СоКиа» и «Автотор»).

3.1.3 SsangYong

В конце 1990-х - начале 2000-х годов автомобили SsangYong Musso, Korando, Rexton поставлялись на российский рынок. С 2004 года интересы SsangYong Motor в России представляет автомобильная компания Sollers. В конце 2005 года на принадлежащем Sollers предприятии ЗМА в Набережных Челнах началась сборка внедорожников Rexton. В ноябре 2006 года там же запущена сборка модели Kyron, а в январе 2007 года – модели Actyon. Сейчас модели Rexton и Kyron выпускаются по полному производственному циклу, включая сварку и окраску кузовов.

В декабре 2009 года Sollers запустила свой новый завод по сборке автомобилей на Дальнем Востоке. Общие инвестиции в реализацию проекта Sollers-Дальний Восток составят 5 млрд рублей.

3.1.4 Развитие российско-южнокорейских отношений в сфере автомобильного транспорта

Как известно, в течение многих десятилетий в Республике Корея господствовала монополия внешнеэкономической деятельности, то есть исключительное право на осуществление всех видов внешнеэкономических связей принадлежало государству.

Для стимулирования экспортного производства правительство осуществляло ряд мероприятий по либерализации импорта для расширения экспортного производства, снижению налогов или освобождению от них предприятий и фирм, осуществляющих экспортное производство, предоставлению кредитов экспортирующим фирмам на льготных условиях, созданию экономических зон, специализированных на экспорте.

Исходя из сравнительных преимуществ, состоящих в изобилии рабочей силы, и учитывая растущий спрос японского и американского рынков в трудоемкой продукции, Республика Корея интенсивно развивала такие отрасли как автомобилестроение, судостроение, производство полупроводников, телекоммуникационного оборудования, бытовой электроники, компьютеров, текстильной и нефтехимической промышленности. Рассмотрим динамику внешнеторгового оборота Республики Корея в целом (табл. 2). Данные приведены в млр. долл. США.

Таблица 2. Динамика внешнеторгового оборота Республики Корея (млрд. долл. США)

Годы Пок-ли |

2006 | 2007 | 2008 | 2009 |

Внешнеторговый Оборот |

234,9 | 246,1 | 304,6 | 332,8 |

| Экспорт | 125,2 | 132,4 | 156,1 | 172,3 |

| Импорт | 109,7 | 113,7 | 148,5 | 160,5 |

| Сальдо | 15,5 | 18,7 | 7,6 | 11,8 |

Далее рассмотрим экспортные и импортные показатели Республики Корея и Российской Федерации.

Таблица 3. Торговые взаимоотношения Республики Корея и Российской Федерации

| Оборот млрд. $ | Экспорт РФ в РК | Импорт РФ из РК | Сальдо ВТО | |

| 1993 г. | 1,5 | 0,9 | 0,6 | 0,3 |

| 1994 г. | 2,1 | 1,2 | 0,9 | 0,3 |

| 1995 г. | 3,3 | 1,8 | 1,4 | 0,4 |

| 1996 г. | 3,7 | 1,8 | 1,9 | -0,1 |

| 1997 г. | 3,3 | 1,5 | 1,8 | -0,3 |

| 1998 г. | 2,1 | 0,9 | 1,1 | -0,2 |

| 1999 г. | 1,7 | 0,9 | 0,8 | 0,1 |

| 2000 г. | 2,2 | 1,2 | 0,9 | 0,3 |

Российский экспорт в Южную Корею остается преимущественно сырьевым; основной удельный вес в его структуре занимают (в млн. долларов в 2009 г.): алюминий и изделия из него — 121; мясо и филе морских рыб и морепродукты — 89; капролактам — 84; металлолом черных металлов — 74; никель и изделия из него — 66.

Импорт из РК состоит, в основном, из готовых изделий; его ведущими статьями являются (в млн. долларов в 2009 г.): машины и механизмы — 87; морская буровая платформа — 79; цветные телевизоры — 68; легковые автомобили и микроавтобусы — 71; нефть и нефтепродукты — 64.

Динамика взаимного товарооборота в последние годы сопровождается нарастанием ряда отрицательных тенденций и проблем (недостаточные пропускные возможности российских дальневосточных портов, высокие транспортные тарифы и нехватка у российских участников торговли валютных средств для обслуживания импорта из Республики Корея и т.д.).

Таким образом, следует сделать вывод, что за минувшие менее чем 20 лет российско-корейские связи получили стремительное развитие и охватили по сути все значимые сферы. Из приведенных выше данных видно, что сферы сотрудничества Российской Федерации и Южной Кореи достаточно разнообразны, однако экспорт и импорт автомобилей охватывает в общем удельном весе около 2-2,5%. Тем не менее, это не мешает дальнейшему развитию экономических отношений в этом направлении.

3.2 Практическая часть. Сотрудничество Республики Корея с Российской Федерацией в сфере автомобильного транспорта на примере фирмы ACDC-Центр

3.2.1 Общие сведения об исследуемом предприятии

Фирма ACDC-Центр является закрытым акционерным обществом и занимается предоставлением специализированного автосервиса по ремонту корейских автомашин.

Физический адрес фирмы: Российская Федерация, г. Москва, ул. Энергетическая, д. 12.

К основным направлениям деятельности данной фирмы относятся:

1. Ремонт автомашин (с 2003 г.).

2. Профилактические регламентные работы на двигателях и ходовой части.

3. Корректировка фар.

4. Диагностика двигателей, инжекторных систем.

5. Очистка инжекторов, их регулировка.

6. Ремонт и регулировка карбюраторов.

7. Капремонт и переборка двигателей.

8. Регламентные работы и ремонт автоматических и ручных коробок передач.

9. Ремонт и диагностика агрегатов рулевого управления, моноприводных трансмиссий на автомашинах.

10.Стенд сход-развал с использованием технологий 3D.

11.Балансировка колес.

12.Шиномонтаж.

13.Прокачка, диагностика тормозной системы.

14.Диагностика электронных систем (в т.ч.- ABS).

15.Подбор автоэмалей с использованием материалов DUPONT малярные и жестяные работы.

16.Восстановление антикоррозийного покрытия на аварийных кузовах.

17.Стапельные работы, восстановление лакокрасочного покрытия, обработка кузовов защитными составами в комплексе с кузовными работами материалами 3М.

18.Эвакуация аварийных машин.

19.Арматурные и косметические работы в салоне.

20.Сварочные и слесарные работы.

21.Замена стекол.

22.Очистка и ремонт топливных систем, замена радиаторов.

23.Ремонт систем охлаждения.

24.Заправка и установка кондиционеров.

25.Диагностика и замена электрооборудования.

26.Постоянно поддерживаемый ассортимент запчастей альтернативного и оригинального производства.

27.Установка аудиоаппаратуры, сигнализаций.

28.Лифтинг ходовой части, установка автоаксессуаров и элементов внешнего тюнинга производства фирм, специализируюшихся на указанных марках машин.

29.Замена и ремонт пластиковых бамперов.

К партнерам, работающим с Автотехцентром ЗАО AC/DC, относятся:

· Альфа страхование;

· Геополис;

· Страховая компания Национальный Страховой Дом;

· Полис Гарант;

· Прогресс Гарант;

· Нефтеполис;

· Энерго-Гарант;

· Русские Страховые Традиции;

· РК-Гарант;

· Родос;

· Югория;

· Коместра-Запад;

· Премьера;

· Макс;

· Дисконтная система.

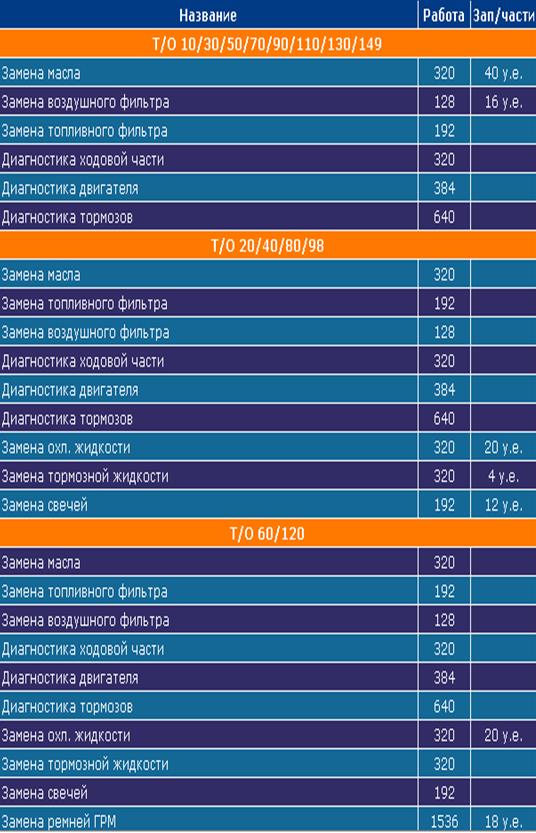

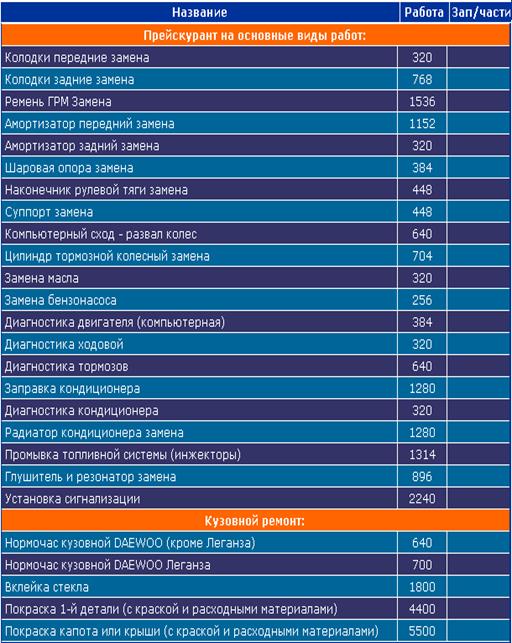

В приложении 1 приведены услуги, предоставляемые фирмой AC/DC и цены на них.

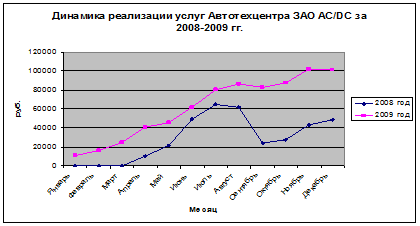

В таблице приведена динамика реализации услуг фирмой AC/DC.

Таблица 4. Динамика реализации услуг Автотехцентра ЗАО AC/DC за 2008-2009 гг. (руб.)

| Месяц | 2008 | 2009 | ||

Количество оказанных услуг |

Выручка | Количество оказанных услуг |

Выручка | |

| 1 | 2 | 3 | 4 | 5 |

| Январь | 0 | 2 | 10960 | |

| Февраль | 0 | 3 | 16490 | |

| Март | 0 | 5 | 24650 | |

| Апрель | 2 | 9940 | 7 | 40790 |

| Май | 4 | 21320 | 9 | 45470 |

| Июнь | 10 | 49100 | 11 | 62010 |

| Июль | 12 | 64680 | 14 | 80460 |

| Август | 11 | 61790 | 16 | 86240 |

| Сентябрь | 5 | 24300 | 15 | 82900 |

| Октябрь | 6 | 27880 | 16 | 87680 |

| Ноябрь | 8 | 43120 | 18 | 102020 |

| Декабрь | 10 | 48700 | 18 | 101660 |

| Итого | 68 | 350833 | 134 | 741335 |

Представим данные из таблицы в виде диаграммы.

Рис. 4. Динамика реализации услуг Автотехцентра ЗАО AC/DC за 2008-2009 гг.

В ходе выполнения исследования выявлено, что основными потредителями данного вида услуг являются:

· юридические, проживающие на территории г. Москва и Московской области;

· физические лица, проживающие на территории г. Москва и Московской области;

· кроме того, данными услугами могут пользоваться и жители ближнего зарубежья (Украина и Беларусь), однако пока таких случаев не наблюдалось.

В числе покупателей – юридических лиц, как правило, выступают частные коммерческие фирмы.

Для того чтобы осветить сегмент рынка, занимаемый Автотехцентром ЗАО AC/DC, рассмотрим динамику авторынка в России , и определим возможный объем потребляемых услуг для корейских автомобилей.

Таблица 5. Структура продаж легковых автомобилей в России

| Показатель | 2007 | 2008 | 2009 | Темп роста % |

|||