| Скачать .docx | Скачать .pdf |

Реферат: Інструменти міжнародних розрахунків

Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: “Міжнародні розрахунково-кредитні та валютні операції”

Інструменти міжнародних розрахунків

Виконала:

студентка 6 курсу

(з.ф.н.) спеціальність МЗЕД

Казакова Ірина

Перевірив:

Викладач

Тюха Ірина Володимирівна

Київ – 2009

Зміст

Теоретичне питання 3

Теоретичне питання 10

Задачі

Список використаної літератури

Теоретичне питання 3. Інструменти міжнародних розрахунків (поштові, телеграфні перекази, перекази через систему СВІФТ)

Міжнародний платіжний обіг через СВІФТ. Уже наприкінці 1960-х років між банками різних країн велися переговори про можливість здійснення міжнародного платіжного обігу при використанні комп’ютерної техніки у формі недокументарного передавання інформації, а також прискорення, полегшення та підвищення її безпеки за допомогою автоматизації та стандартизації. Фірми, яким було доручено це дослідження, установили, що створення та функціонування міжнародної системи з передавання інформації, яка управляється за допомогою комп’ютерів, цілком можливе. Відповідно до рекомендацій цього дослідження у травні 1973 р. 239 кредитних установ з 13 європейських країн, а також США та Канади заснували Товариство світових міжбанківських фінансових телекомунікацій (СВІФТ) Society for Worldwide Interbank Financial Telekomunication — SWIFT). СВІФТ є найбільшою міжнародною мережею, що зв’язує національні клірингові та банківські мережі, утворюючи світову фінансову систему телекомунікацій.

Членами СВІФТ можуть бути банки, які уповноважені виконувати міжнародні банківські операції і перебувають у країні, що має регіональний процесинговий центр. Власниками акцій СВІФТ можуть бути тільки банки, які є його членами. Член СВІФТ зобов’язаний дотримуватися його статуту і сплачувати всі витрати, пов’язані зі вступом і роботою в середовищі СВІФТ.

Система СВІФТ організована так, щоб банки різних країн, які обладнані терміналами різних моделей з різною швидкістю роботи, могли б без перешкод обмінюватися повідомленнями та розуміти один одного.

Завданнями та цілями цього товариства, яке використовують зараз 2400 банків зі 115 країн-членів (з них 110 країн підключені до мережі СВІФТ), є планування, будування та функціонування міжнародної мережі комунікацій стандартизованими повідомленнями у міжнародних банківських операціях між його членами.

Слід зазначити, що СВІФТ є лише системою передавання даних і не виконує жодних розрахункових функцій. Доручення, що передаються за його допомогою, ураховуються як проведення за відповідними рахунками «Ностро» і «Лоро» так само, як і при використанні традиційних платіжних документів.

Спочатку до мережі СВІФТ входило 239 банків з 15 країн Європи й Америки. 1992 р. до мережі СВІФТ було підключено вже більше 3000 фінансових організацій понад 80 країн.

Керівництво діяльністю СВІФТ здійснює Правління директорів, котре обирається кожного року загальними зборами.

Усі платіжні інструкції та інші повідомлення вводяться в систему в стандартизованому форматі, який значно спрощує розуміння повідомлень одержувачем та їх автоматизовану обробку. Стандартизація повідомлень була важливою передумовою для функціонування системи СВІФТ. У стандартах СВІФТ розрізняють три основні види: текст повідомлення, адреси та коди валют. Найбільші труднощі виникли при стандартизації тексту повідомлення. Причиною цього були мовні особливості та різні звичаї країн — членів товариства.

У процесі стандартизації тексти повідомлень були поділені на дев’ять категорій

Кожному виду повідомлень присвоювався трирозрядний номерний код. Усередині цих категорій кожному повідомленню за СВІФТ (Massage Туре = МТ) присвоюється трирозрядний код.

Наприклад, перекази клієнтів, що становлять більшу частину обсягу повідомлень, позначаються як МТ 100, а підтвердження валютних операцій — МТ 300.

Окремим валютам країн — членів Товариства присвоюється розроблений міжнародною організацією зі стандартів трирозрядний Альфа-код, при цьому перші дві цифри позначають країну, а третя — відповідну валюту. Ці скорочення не замінюють їх офіційної скороченої назви.

Скрізь, де можливо, СВІФТ використовує міжнародний стандарт 180. Але значна частина розроблених спеціально для СВІФТ текстових повідомлень отримує дедалі більше поширення поза межами системи і стає стандартом «де-факто» для фінансових повідомлень (операцій, трансакцій). Переваги таких стандартів також і в тому, що їх розробники одночасно є і їх користувачами, а відповідно мають можливість оперативно їх удосконалювати.

Адреси членів системи також були стандартизовані, причому кредитні установи одержали восьмирозрядну постійну СВІФТ-адресу, що за своєю функцією може зрівнятися з міжнародним банківським кодом.

Повідомлення для СВІФТ, що складаються з трьох частин — шапки (head), тексту повідомлення та трейлера (trailer), — відправляються кредитним установам на відповідний національний концентратор (Київ). Там дані, що надійшли, «фокусуються», тобто концентруються та автоматизовано передаються по швидких лініях передач даних у відповідний центральний пульт управління (рахунковий центр СВІФТ) у Зетервуді (Нідерланди) або Калпепер (США).

Інформація про ключі, яка захищена за допомогою двосторонніх домовленостей між кредитними установами, підлягає формальній перевірці та проміжному зберіганню в центральному пульті управління, після чого вона надходить також у кредитні установи-одержувачі. Ключ СВІФТ, що підтверджує справжність інформації, є поліпшеною та автоматизованою версією першого коду, який використовувався між кредитними установами при телеграфних повідомленнях, якщо йшлося про повноваження або підтвердження грошових сум. Він розраховується виходячи з повного тексту повідомлення (замість окремих даних, що можливо при кодах). Цим гарантується, що будь-яка зміна у тексті повідомлення може бути виявлена.

Той факт, що обмін секретною інформацією, наприклад, секретними кодами, здійснюється із застосуванням паперу, багато хто розглядає як головну ваду в існуючому процесі забезпечення безпеки. Щоб зменшити пов’язані з цим ризики, у 1993 р. були введені дві нові послуги СВІФТ під загальною назвою «Поширена безпека для кінцевого користувача» — «User Security Enhancement», скорочено USЕ. Обидві ці послуги являють собою доповнення до існуючих заходів безпеки:

Обмін двобічними ключами (Bilateral Key Exchange — BKE) — це послуга, що дає змогу користувачеві здійснювати безпечний обмін ключами автентичності через мережу СВІФТ, не вдаючись при цьому до письмової кореспонденції.

За допомогою захищеного логін та селект (Secure Login and Select — SLS) користувач має можливість доступу до послуг СВІФТ шляхом застосування чіп-карт (ІСС) замість таблиць логін та селект на папері.

Телеграфні перекази дають можливість прискорити розрахунки, скоротити використання кредиту та захистити від валютних збитків. Застосування під час телеграфних переказів спеціального коду («ключа») дає змогу уникнути фіктивних переказів та помилок.

Альтернативою телеграфному переказу є поштовий переказ. У цьому разі інструкції відправляються поштою або банкір надає покупцеві вексель на пред’явника, а покупець відправляє його авіапоштою продавцю (одержувачеві платежу).

3 травня 1973 року в Брюсселі заснували й зареєстрували консорціум SWIFT (Співтовариство всесвітніх міжбанківських фінансових телекомунікацій), призначений для проектування, впровадження й регулювання міжнародної телеграфної мережі, такої, що передає й розподіляє потоки міжнародних фінансових переказів між членами цієї організації).

СВІФТ є найбільшою міжнародною мережею, що зв’язує національні клірингові та банківські мережі, утворюючи світову фінансову систему телекомунікацій.

Членами СВІФТ можуть бути банки, які уповноважені виконувати міжнародні банківські операції і перебувають у країні, що має регіональний процесинговий центр. Власниками акцій СВІФТ можуть бути тільки банки, які є його членами.

Член СВІФТ зобов’язаний дотримуватися його статуту і сплачувати всі витрати, пов’язані зі вступом і роботою в середовищі СВІФТ.

Система СВІФТ організована так, щоб банки різних країн, які обладнані терміналами різних моделей з різною швидкістю роботи, могли б без перешкод обмінюватися повідомленнями та розуміти один одного.

Завданнями та цілями цього товариства є планування, будування та функціонування міжнародної мережі комунікацій стандартизованими повідомленнями у міжнародних банківських операціях між його членами.

Слід зазначити, що СВІФТ є лише системою передавання даних і не виконує жодних розрахункових функцій. Доручення, що передаються за його допомогою, ураховуються як проведення за відповідними рахунками «Ностро» і «Лоро» так само, як і при використанні традиційних платіжних документів.

Керівництво діяльністю СВІФТ здійснює Правління директорів, котре обирається кожного року загальними зборами.

Тарифна плата за послуги СВІФТ знімається з її членів щокварталу. Для термінових повідомлень (доставка – 1хвилина) вартість в 2 рази вище.

Для передачі телеграфних повідомлень встановлено дві черговості: звичайна й термінова. Для термінових повідомлень можна вказувати час доставки. Всі повідомлення одержують порядкові номери, за нумерацією здійснюється контроль. Передача кожного повідомлення підтверджується паролем.

Система СВІФТ дає можливість здійснювати наступні види телеграфних перекладів: клієнтські перекази, банківські перекази, повідомлення дебетові й кредитові, валютно-конверсійні операції, кредитно-депозитні операції, виплати відсотків, виписки з рахунку.

Кожне повідомлення складається з 4-х складових: заголовка, тексту, посвідчення, закінчення.

Текст повідомлення складається з послідовності полів, позначених двозначним цифровим кодом. Всі повідомлення автоматично шифруються, як тільки вони вводяться в комунікаційну мережу, що забезпечує таємність інформації.

Система СВІФТ дозволяє зберегти інформацію про зроблені перекази протягом 4місяців.

Телеграфні перекази дають можливість прискорити розрахунки, скоротити використання кредиту та захистити від валютних збитків. Застосування під час телеграфних переказів спеціального коду («ключа») дає змогу уникнути фіктивних переказів та помилок.

Альтернативою телеграфному переказу є поштовий переказ. У цьому разі інструкції відправляються поштою або банкір надає покупцеві вексель на пред’явника, а покупець відправляє його авіапоштою продавцю (одержувачеві платежу).

Теоретичне питання 10. Інкасо та доцільність його використання

Документарні розрахунки - розрахунки, при яких умовами платежу є "документи проти платежу", тобто виплата потрібної суми здійснюється за поданими комерційними документами, які супроводжують фінансові документи. Фінансові документи - це перевідні і прості векселі, чеки, платіжні розписки або інші інструменти отримання платежу; Комерційні документи - це рахунки-фактури, завантажувальні документи, документи на право власності, інші документи, які не є фінансовими.

Інкасо - це доручення експортера своєму банкові одержати від імпортера безпосередньо або через інший банк певну суму, яку зазначено в платіжних документах, або підтвердження, що цю суму буде виплачено в певний строк.

Види інкасо:

Чисте - (інкасо фінансових документів);

Зовнішнє - (банк вимагає платіж у особи яка знаходиться за межами країни);

Внутрішнє - (банк допомагає зарубіжному банку в отриманні платежу);

Документарне - (інкасо комерційних документів, які супроводжують фінансові).

- інкасо означає інкасацію документів, а не інкасацію боргів;

- банки відповідають за правильну інкасацію документів, але не торкаються комерційних операцій імпортера та експортера.

Учасниками розрахунків є:

- довіритель - експортер;

- банк-ремітент {банк експортера);

- представляючий, банк (доручає платіж, представляє документи платнику);

- інкасуючий, банк (не є банком-ремітентом, бере участь у виконанні доручення);

- платник.

Умови виконання документарного інкасо:

- Документи проти платежу - (існуючий банк здійснює оплату суми без відстрочки платежу і видає товаророзпорядчі документи платникові після здійснення оплати).

- Документи проти акцепту - (інкасуючим банком здійснюється відстрочка платежу, платникові документи тільки проти акцепту останнім доданого до них переказаного векселя).

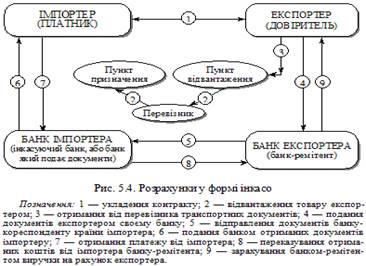

Схема документообороту при використанні інкасо:

1. Укладення контракту, визначення умов розрахунків.

2. Відвантаження товару.

3. Одержання транспортних документів від транспортних організацій.

4. Передача комплекту комерційних, а при необхідності, фінансових документів у банк при інкасовому дорученні.

5. Банк експортера надсилає документи банкові країни імпортера.

6. Передача документів платникові для перевірки і платежу.

7. Оплата документів.

8. Переведення платежу.

9. Зарахування коштів на рахунок експортера.

Інкасо означає операції, здійснювані банками на підставі одержаних інструкцій з документами з метою:

· одержання акцепту або платежу залежно від угоди;

· видачі комерційних документів проти акцепту або проти платежу;

· видачі документів на інших умовах.

Документи, за якими здійснюються операції по інкасо, бувають такими:

· фінансові - документи, по яких здійснюються розрахунки за контрактом (переказні векселі, чеки, платіжні розписки або інші документи);

· комерційні - документи, що надають право власності на товар і супроводжують його (відвантажувальні документи, документи на право власності).

Існує два види інкасо:

· чисте (означає інкасо фінансових документів, що не супроводжуються комерційними документами);

· документарне (означає інкасо фінансових документів, що супроводжуються комерційними документами, або інкасо лише останніх документів).

У зовнішньоекономічній діяльності в основному використовують документарне інкасо, бо воно краще захищає інтереси постачальника. Постачальник має бути впевнений, що комерційні документи потраплять до покупця лише після оплати продукції.

Існує два різновиди документарного інкасо: документи проти платежу та документи проти акцепту.

Техніка розрахунків у цих двох різновидах багато в чому схожа. Розрахунки починаються в банку експортера. Однак у першому випадку експортер здає своєму банку разом з товарними документами інкасове доручення, яке банком експортера пересилається через банк імпортера покупцеві, а той виписує на його підставі платіжне доручення і через свій банк проводить платіж.

У другому випадку експортер разом з товарними документами здає своєму банку переказний вексель (тратту). Ці документи пересилаються банку імпортера. Імпортер акцептує вексель і через свій банк повертає банку експортера. Той обліковує вексель і надає своєму клієнтові обліковий кредит до закінчення строку погашення векселя. При настанні строку погашення векселя імпортер здійснює платіж через свій банк банку експортера. Оскільки переказний вексель не виключає ризик неплатежу при настанні строку погашення векселя, банк імпортера може вживати заходи щодо захисту своїх інтересів. Це робиться таким чином: товари, призначені для отримання імпортером, затримуються в місці вивантаження до строку погашення векселя. Після оплати векселя банк імпортера віддає клієнту документи, необхідні для отримання вантажу.

Документарне інкасо – це форма розрахунків, за якою банк інкасує суму, яку має заплатити покупець продавцю проти надання відповідних документів.

Банк виконує функції агента по грошових розрахунках між експортером та імпортером. Він надає імпортеру, за вказівкою експортера чи його банку, документи про відвантаження товару чи надання послуг та інкасує проти цих документів належну суму чи отримує акцептований вексель.

При розрахунках у формі інкасо відповідальність банків обмежується переданням і оформленням документів проти оплати чи акцептування векселя.

На відміну від документарного акредитива, де банки несуть зобов’язання здійснити платіж, при розрахунках у формі інкасо вони не зобов’язані платити самі, якщо покупець не виконує чи не в змозі виконати свої зобов’язання щодо оплати.

Коли доцільно використовувати документарне інкасо

Оскільки при виконанні зобов’язань з інкасо при відвантаженні чи наданні послуг оплата постачальнику не гарантується, доцільно використовувати документарне інкасо тільки в тих випадках, коли:

· продавець (експортер) і покупець (імпортер) довіряють один одному;

· бажання платити і кредитоспроможність покупця не викликають сумніву;

· політична, економічна і правова атмосфера в країні імпортера є стабільною;

· міжнародні платіжні операції країни імпортера не обмежуються.

Переваги документарного інкасо

· простота і низька вартість послуг;

· передавання безпосередньо покупцю документів і в деяких випадках товару після попередньої домовленості проти оплати належної суми чи акцептування векселя.

Однак, якщо покупець відмовляється прийняти документи, пошуки нового покупця можуть призвести до значних втрат при отриманні суми, яка належить продавцю.

Як працює документарне інкасо

1. Досягнення домовленості про умови документарного інкасо. Домовленість фіксується у зовнішньоекономічному контракті.

2. Видача інкасового доручення та представлення документів. Після укладання контракту і настання строку відвантаження продавець передає перевізнику товар для транспортування. Перевізник представляє транспортні документи продавцю. Експортер складає увесь необхідний пакет документів, серед яких: транспортні документи, рахунок-фактура, страховий сертифікат, свідчення про походження товару, сертифікати, специфікації, пакувальні листи тощо, та надає їх разом з інкасовим дорученням своєму банку для відправлення покупцю.

3. Пересилання інкасового доручення банком продавця (банк-ремітент) інкасуючому банку. Банк продавця (банк-ремітент) приймає на інкасо документи разом з інкасовим дорученням клієнта, перевіряє інструкції та відправляє документи й інструкції в інкасуючий банк. При цьому банки обмежуються тільки перевіркою відповідності наданих документів за зовнішніми ознаками, переліченими в інкасовому дорученні.

4. Подання документів платнику. Інкасуючий банк інформує покупця про отримання документів та умови їх передачі. Покупець здійснює платіж або акцептує тратту, як це вказано в умовах платежу. Покупець надає документи перевізнику, який передає товар в обмін на документи. Інкасуючий банк переказує обумовлену суму банку-ремітенту, як вказано в умовах платежу. Банк-ремітент кредитує рахунок продавця.

Характеристика інкасо [1]

Інкасо — банківська операція, завдяки якій банк за дорученням клієнта отримує платіж від імпортера за відвантажені на його адресу товари та послуги, зараховуючи ці кошти на рахунок експортера в банку.

В інкасовій формі розрахунків беруть участь:

1) доручитель – клієнт, який доручає інкасову операцію своєму банку;

2) банк-ремітент, якому доручитель доручає операцію з інкасування;

3) інкасуючий банк, який отримує валютні кошти;

4) банк, який представляє документи імпортеру-платнику;

5) імпортер-платник.

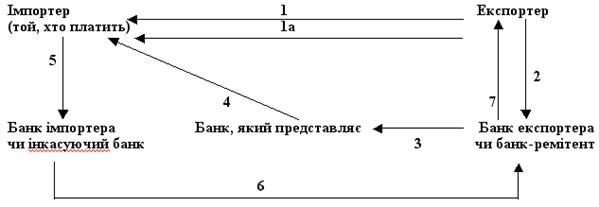

Схема розрахунків по документарному інкасо

1. Експортер заключає контракт з імпортером про продажу товарів на умовах розрахунків по документарному інкасо і відправляє йому товар (1а).

2. Експортер відправляє своєму банку інкасове доручення та комерційні документи.

3. Банк експортера пересилає інкасове доручення і комерційні документи банку, який представляє (чи банку імпортера).

4. Банк, який представляє, надає ці документи імпортеру.

5. Імпортер оплачує документи банку, який інкасує (чи своєму банку)

6. Банк, який інкасує, переказує платіж банку-ремітенту (чи банку експортера).

7. Банк-ремітент зараховує переказну суму на рахунок експортера.

Переваги:

· для імпортера — немає необхідності завчасно відволікати кошти зі свого обігу;

· для експортер — зберігає юридичне право розпорядження товаром до оплати імпортером.

Недоліки для експортера:

· ризик, пов’язаний з відмовою від платежу;

· значний проміжок часу між надходженням валюти по інкасо і відвантаженням товару.

Додаткові умови для запобігання недоліків інкасо:

1) імпортер оплачує проти телеграми банку експортера про прийом чи відсилку на інкасо товарних документів (телеграфне інкасо);

2) за дорученням імпортера банк видає на користь експортера платіжну гарантію, при цьому приймає на себе зобов’язання перед експортером оплатити суму інкасо за умовами неплатежу імпортером. Аваль (гарантія платежу) – вексельне поручительство;

3) експортер використовує банківський кредит для покриття імобілізованих ресурсів.

Задачі

Задача 1

| Вихідні дані | Варіант 12 |

| За умови домовленості підприємство-експортер надає іноземному покупцеві розстрочку платежу, … % | 30 |

| вартості контракту на … роки | 2 |

| з розрахунку … % річних | 8 |

| з розрахунку … % за півріччя | 4 |

| Сума контракту складає … дол | 800 |

| Сума кредиту, дол | 240 |

Проценти із суми заборгованості до дати наступного платежу

| Сума на 1 період | 60 | |

| Період | Залишкова сума заборгованості, дол | Сума процентів за період, дол |

| 1-ше півріччя | 240 | 9,6 |

| 2-ге півріччя | 180 | 7,2 |

| 3-тє півріччя | 120 | 4,8 |

| 4-те півріччя | 60 | 2,4 |

| Сума | 24 | |

Проценти від дати видачі до дати оплати чергової трати

| Період | База нарахування процентів, дол | Сума процентів за період, дол |

| 1-ше півріччя | 60 | 2,4 |

| 2-ге півріччя | 60 | 4,8 |

| 3-тє півріччя | 60 | 7,2 |

| 4-те півріччя | 60 | 9,6 |

| Сума | 240 | 24 |

Проценти підрахуванням загальної суми процентів і поділенням її на рівні частини за числом тратт

| Сума процентів за весь період дії кредиту, дол | Сума процентів за півріччя, дол |

| 38,4 | 9,6 |

Умови платежів: Покупець отримує кредит у сумі 240 дол під 8% річних на 4 роки, проценти нараховуються від дати видачі до дати оплати чергової трати. Експортеру найвигідніше отримувати проценти обчислені від дати видачі до дати оплати чергової трати.

Задача 2

| Вихідні дані | Варіант |

| Німецька фірма планує експортувати кухонний мікропроцесор до США на умовах ФОБ Гамбург. У результаті вивчення американського товарного ринку було отримано наступні дані: | 12 |

| 1. Роздрібна ціна продажу аналогічного товару споживачеві на внутрішньому ринку США … дол. | 300 |

| Включаючи податок з продажу … % від роздрібної ціни | 7,34 |

| 2. Націнка експортера … % від обсягу продаж | 50 |

| 3. Націнка імпортера … % від обсягу продаж | 20 |

| 4. Націнка оптовика … % від обсягу продаж імпортера | 30 |

| 5. Націнка роздрібного торговця … % обсягу продаж оптовика | 80 |

| 6. Митний збір - 3% ціни ФОБ | 3 |

| 7. Вартість отримання вантажу з митниці і складування по прибуттю - 3 % СІФ | 3 |

| 8. Вартість накладних витрат (фрахт, транзит, страхування) - 15% ФОБ | 15 |

| Крефіціент зняття податку з продажу із роздрібної ціни на внутрішньому ринку | 1,07 |

| Роздрібна ціна на внутрішньому ринку США без податку з продажу, дол | 279,49 |

| Коефіціент зняття націнки роздрібного торговця | 1,80 |

| Ціна без націнки роздрібного торговця, дол | 155,27 |

| Коефіціент зняття націнки оптовика | 1,30 |

| Ціна без націнки оптовика, дол | 119,44 |

| Коефіціент зняття націнки імпортера | 1,20 |

| Ціна без націнки імпортера, дол | 99,53 |

| Коефіціент зняття вартості отримання вантажу з митниці і складування по прибуттю | 1,03 |

| Ціна СІФ + вартість отримання вантажу з митниці і складування по прибуттю, дол | 96,63 |

| Коефіціент зняття вартості накладних витрат (фрахту, транзиту, страхування) | 1,15 |

| Ціна ФОБ + митний збір, дол | 84,03 |

| Коефіціент зняття митного збору | 1,03 |

| Ціна ФОБ, дол | 81,58 |

Ціна і загальна вартість товару: продавець продає, а покупець купує 10000 кухонних мікропроцесорів за ціною ФОБ 81,58 дол за одиницю. Загальна вартість контракту 815800 доларів США.

Задача 3

| Вихідні дані | Варіант № 12 |

| На територію України на умовах давальницької ввозиться сировина. | |

| Ціна одиниці сировини - … дол США за одиницю | 0,8 |

| Кількість сировини - … одиниць | 3500 |

| Загальна вартість сировини, дол США | 2800 |

| Загальна кількість готової продукції - … дол США | 34 |

| Ціна одиниці готової продукції - … дол США | 100 |

| Загальна вартість готової продукції, дол США | 3400 |

| Частка давальницької сировини у вартості готової продукції, % (повинна бути більшою чи дорівнювати 20% згідно із Законом України "Про операції із давальницькою сировиною") | 82,35294 |

| Курс НБУ на момент предявлення векселя до оплати … грн/дол США | 7,7 |

| Умова поставки | СІФ |

| Ставка мита на сировину, % | 10 |

| Ставка мита на готову продукцію, % | 30 |

| ПДВ, % | 20 |

| Пеня за невчасне вивезення готової продукції, %/день | 0,3 |

| Готова продукція вивозиться протагом 90 календарних днів з моменту ввезення: | |

| Митна вартість давальницької сировини, грн | 21560 |

| Мито на давальницьку сировину, грн | 2156 |

| Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн | 23716 |

| ПДВ, грн | 4743,2 |

| Митний збір на ввезення сировини, грн | відмінено |

| Митний збір за вивезення готової продукції, грн | відмінено |

| Сума веселя, грн = Мито + ПДВ | 6899,2 |

| Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США | 896 |

| Сума платежів, грн | вексель погашається (анулюється), тобто не оплачується, так як готову продукцію вивезено напротязі 90 днів і частка давальницької сировини у готовій продукції не менше 20% |

| Готова продукція вивозиться протагом 120 календарних днів з моменту ввезення: | |

| За статтею 2 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: | |

| Митна вартість давальницької сировини, грн | 21560 |

| Мито на давальницьку сировину, грн | 2156 |

| Митна вартість давальницької сировини, грн + Мито на давальницьку сировину, грн | 23716 |

| ПДВ, грн | 4743,2 |

| Митний збір на ввезення сировини, грн | відмінено |

| Митний збір за вивезення готової продукції, грн | відмінено |

| Сума веселя, грн = Мито + ПДВ | 6899,2 |

| Сума векселя, дол США = Сума векселя, грн / Курс, грн/дол США | 896 |

| Пеня, грн | 306 |

| Сума вескселя + Пеня, грн | 7205,2 |

| Сума платежів, грн | вексель і пеня оплачуються |

| 50% готової продукції реалізується в Україні: | |

| За статтею 3 закону України "Про операції з давальницькою сировиною у зовнішньоекономічних відносинах" від 15.09.1995 р.: | |

| 50% вартості готової продукції, дол | 1700 |

| Митна вартість 50% готової продукції, грн | 13090 |

| Мито на 50% готової продукції, грн | 3927 |

| Митна вартість 50% готової продукції, грн + Мито на 50% готової продукції, грн | 17017 |

| ПДВ на 50% готової продукції, грн | 3403,4 |

| Митний збір на ввезення 50% вартості готової продукції, грн | відмінено |

| Сума платежів за 50% вартості готової продукції | 7330,4 |

Задача 4

| Вихідні дані | Із надбавкою зовнішньо-торговельної фірми | Без надбавки зовнішньо-торговельної фірми |

| Кількість електроприборів у замовленні на поставку, штук | 80 | 80 |

| Торгова надбавка, на яку розраховує імпортер на основі пропозиції цін на умовах СІФ, % | 6 | 6 |

| Тривалість транспортування, днів | 24 | 24 |

| Ціна 80 одиниць приборів зі складу у Дортмунді з упакуванням та транспортуванням, євро | 200000 | 200000 |

| Знижка за кількість зі сторони виробника, % | 5 | 5 |

| Знижка "сконто" при оплаті напротязі 10 днів, % | 2 | 2 |

| Торгова надбавка зовнішньоторговельної фірми, % | 16 | 0 |

| Вартість послуг банку, % | 1,5 | 1,5 |

| Витрати повязані з транспонртуванням товару у Сідней: | ||

| Експедиторські витрати від Дортмунда до Сіднея, євро | 18660 | 18660 |

| Навантажувально- розвантажувальні витрати, євро | 2150 | 2150 |

| Оформлення митної документації, євро | 870 | 870 |

| Величина страхової премії, євро | 3100 | 3100 |

| Розрахуємо показники | ||

| Знижка виробника за кількість, євро | 10000 | 10000 |

| Знижка виробника "сконто", євро | 4000 | 4000 |

| Цільова ціна, євро | 186000 | 186000 |

| Торгова надбавка зовнішньоторговельної фірми, євро | 11160 | 0 |

| Продажна ціна експортера зі складу EXW, євро | 197160 | 186000 |

| Ціна СІФ, євро | 221940 | 210780 |

| Банківські послуги, євро | 3329,10 | 3161,70 |

| Ціна закупівельна імпортера у Сіднеї 80 одиниць приборів, євро | 225269,10 | 213941,70 |

| Ціна закупівельна імпортера у Сіднеї одиниці прибору, євро | 2815,86 | 2674,27 |

| Ціна продажу імпортера у Сіднеї 80 одиниць приборів, євро | 238785,25 | 226778,20 |

| Ціна продажу імпортера у Сіднеї одиниці прибору, євро | 2984,82 | 2834,73 |

| Величина, на яку може скоротитися ціна при здійсненні прямого експорту, євро | 150,09 | |

1) Ціна продажу імпортера у Сіднеї одиниці прибору = 2984,82 євро.

2) При здійсненні прямого експорту ціна може скоротитися на 150,09 євро.

Задача 5

| Вихідні дані | Варіант 12 |

| Пропонується партія товару за ціною - … дол за одиницю продукції | 20 |

| Кількість продукції … одиниць | 1000 |

| Строк відвантаження - … місяці після підписання контракту | 2 |

| З урахуванням відстані перевезення товари можуть бути отримані покупцем через … місяці після відвантження | 1 |

| Середньомісячна банківська депозитна ставка - …, % | 3 |

| Середньомісячна банківська депозитна ставка, коефіціент | 0,03 |

| Вартість партії товару, дол США | 20000 |

| Частка авансу, % | 20 |

| Частка готівкового платежу, % | 30 |

| Частка платежу (по факту отримання товару), % | 30 |

| Частка кредитного платежу через 2 місяці після отримання товару, % | 10 |

| Частка кредитного платежу через 3 місяці після отримання товару, % | 10 |

| Розмір авансу, дол США | 4000 |

| Розмір готівкого платежу, дол США | 6000 |

| Розмір платежу (по факту отримання товару), дол США | 6000 |

| Розмір кредитного платежу через 2 місяці після отримання товару, дол США | 2000 |

| Розмір кредитного платежу через 3 місяці після отримання товару, дол США | 2000 |

| Проценту по депозиту на розмір авансового платежу, дол США | 240 |

| Проценту по депозиту на розмір готівкового платежу, дол США | 360 |

| Проценту по депозиту на розмір кредитного платежу через 2 місяці після отримання товару, дол США | 120 |

| Проценту по депозиту на розмір кредитного платежу через 3 місяці після отримання товару, дол США | 180 |

| Контрактна вартість 1 | 19700 |

| Проценти по депозиту на суму вартості партії товару, дол США | 3000 |

| Контрактна вартість 2 | 22700 |

Задача 6

Пропозиція 1.

Надбавка до пропонованої ціни 1 (40% через 3 місяці) = 350000 * 0,4 * 3 *0,07 = 29400 (євро)

Надбавка до пропонованої ціни 1 (40% через 6 місяці) = 350000 * 0,4 * 6 *0,085 = 71400 (євро)

Ціна пропозиції із урахуванням обох надбавок = 350000 + 29400 + 71400 = 450800 (євро)

СІФ Гамбург = 450800 + 9000 + 100 = 460800 (євро)

Пропозиція 2.

Ціна пропозиції = 200000 / 1,2450 = 160643 (євро)

ФОБ Нью-Йорк = 160643 + 1000/2 + 160643*75/360*0,07 = 163485,71 (євро)

Для імпортера найвигіднішою пропозицією є ФОБ Нью-Йорк.

Задача 7

З умови видно, що комітент відшкодовує комісіонеру всі витрати на доставку товару.

Курс долара США = 7 грн/ 1 дол США.

Прибуток комісіонера = 25*8000*0,18 - 11000 = 25000 (грн)

Прибуток комітента = 25*8000 – 2000 – 0,05*27000*7-0,002*27000*7-0,18*25*8000 = 152172 (грн)

Список використаної літератури

1) http://www.vuzlib.net/me_kneu/7-2.htm

2) http://www.eximb.com/ukr/corporate/documentary/inkasso/

3) http://ebk.net.ua/Book/Bank/B014/414031.htm

4) http://buklib.net/component/option,com_jbook/task,view/Itemid,99999999/catid,101/id,1570/

[1] http://www.vuzlib.net/me_kneu/7-2.htm