| Скачать .docx | Скачать .pdf |

Курсовая работа: Финансирование здравоохранения

СОДЕРЖАНИЕ

Введение 2

Раздел 1 Общие положения.

1.1 Бюджетное финансирование. 4

1.2 Обязательное медицинское страхование. 5

1.3 Добровольное медицинское страхование. 8

1.4 Фонды медицинского страхования. 9

Раздел 2 Будущее за страховой медициной. 13

Раздел 3 Реформационные новации 2004 года. 17

Раздел 4 Роль добровольного медицинского страхования в 20

охране здоровья работающего населения. Заключение 23

Список используемой литературы 25

Введение

Состояние здоровья населения – весьма точный индикатор социально – экономического развития страны в целом. В России в последнее десятилетие постоянно фиксируют отрицательные значения по таким важнейшим показателям, как уровень рождаемости, обеспеченность медицинской помощью, продолжительность жизни…

С каждым годом россиян становится почти на один миллион меньше. Несмотря на вроде бы улучшающуюся жизнь и постоянный приток иммигрантов, ежегодно мы теряем более двух миллионов человек, из которых 600 тысяч – граждане трудоспособного возраста. А рождается менее одного миллиона.

У государства значительно сократились возможности для бесплатной медицинской помощи населению.

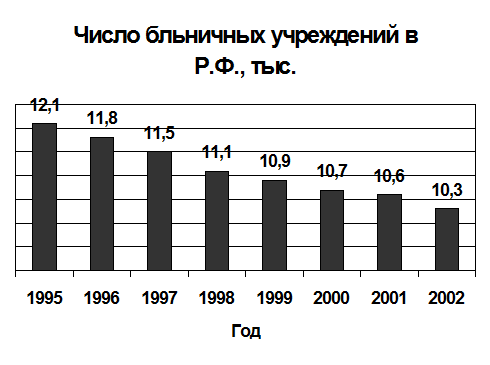

Число больниц и поликлиник в стране всего за семь последних лет сократилось почти на две тысячи, или на 15% (см. график 1).

К тому же сама система государственного финансирования здравоохранения за счёт средств обязательного медицинского страхования и бюджетов всех уровней весьма запутанна и неупорядочена. Сохраняется принцип финансирования больниц и поликлиник в зависимости от объёмных показателей (количества коек, врачебного персонала и т. д.) без учёта качества реальной работы, то есть качества лечения. Поэтому у врачей нет материальных стимулов осваивать новые методы лечения, внедрять прогрессивное оборудование. А уж о поборах в отечественных больницах все знают не понаслышке.

Я выбрала эту тему, потому что она жизненная, то есть касается каждого из нас. Проблема качества медицинской помощи приобрела особую значимость в последние годы в связи с социально- экономическими преобразованиями в стране, негативно отразившимися на состоянии здоровья населения.

График 1

|

Раздел 1. Общие положения

1.1 Бюджетное финансирование

В СССР здравоохранение гарантировало всем гражданам бесплатное и общедоступное медицинское обслуживание. В советское время вся система здравоохранения полностью зависела от финансирования из бюджета. В настоящее время в нашей стране финансирование здравоохранения протекает за счет следующих источников:

1. бюджетное финансирование;

2. страховые взносы ОМС;

3. страховые взносы ДМС;

4. платные услуги;

5. доходы от ценных бумаг;

6. безвозмездные взносы и пожертвования;

7. иные источники, не запрещенные законодательством.

На данный момент средств из бюджета катастрофически не хватает. Бюджетное финансирование осуществляется не в полной мере, т.е. уровень средств очень низок, а список заболеваний, по которому происходит бюджетное финансирование, очень мал.

В частности это происходит из–за того, что не все юридические и физические лица вовремя и не в полном объёме платят налоги государству.

Для изменения ситуации следует либо выделять больше денег, либо уменьшать число медицинских учреждений и объёмы помощи, финансируемые таким образом.

Увеличение бюджетного финансирования возможно лишь за счёт усиления бремени налогов, что на данном этапе идёт вразрез с налоговой политикой правительства. Более того, восполнение потребностей учреждений здравоохранения в рамках данной модели носит не рыночных характер, и, следовательно, финансирование также должно ограничиваться уникальными областями медицины, где нет и не может быть рынка. Прежде всего это финансирование научных разработок, проводимых в научно – исследовательских институтах, научных центрах Российской академии медицинских наук и Министерства здравоохранения России.

1.2 Обязательное медицинское страхование

В Законе РСФСР «Об обязательном медицинском страховании в РСФСР» от 28 июня 1991 года определены правовые, экономические и организационные основы медицинского страхования населения в Р.Ф. Этот Закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан и новых экономических условиях и обеспечивает конституционное право граждан Р.Ф. на медицинскую помощь. Этим Законом в стране было введено медицинское страхование.

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья и представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсации дорогих расходов застрахованного за медицинские услуги, включенные в программу медицинского страхования.[3, c.340]

Его цель: гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование (ОМС) является всеобщим для населения Р.Ф. и реализуется в соответствии с программами медицинского страхования, которое гарантирует объём и условия оказания медицинской, лекарственной помощи гражданам.

Целью введения ОМС было обеспечение всем гражданам Р.Ф. равных возможностей в получении медицинской и лекарственной помощи предоставляемой за счёт средств ОМС в объёмах соответствующих программ.

Введение ОМС означало появление новой формы социального страхования и переход здравоохранения к смешанной системе финансирования: бюджетно-страховой. В соответствии с этой системой бюджетный источник финансирования дополняется внебюджетными, в числе которых определяющими являются обязательные страховые взносы.

Формирование доходов фондов ОМС осуществляется за счёт страховых взносов предприятий, организаций и предпринимателей, а также средств государственного бюджета.

Субъекты медицинского страхования:

· гражданин;

· страхователь;

· страховая медицинская организация;

· медицинские учреждения.

Страхователями при ОМС являются:

- для неработающего населения- органы государственного управления;

- для работающего - предприятия, учреждения, организации, иными словами, - работодатели.

Страховые медицинские организации - это юридические лица любой формы собственности, имеющие соответствующую лицензию. Медицинские учреждения в системе медицинского страхования – лечебно профилактические и другие учреждения, имеющие соответствующую лицензию на оказание медицинской помощи.[4, c.417]

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Страховая медицинская организация в соответствии с договором, заключённым со страхователем, обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определённого объёма и качества по программам ОМС.

Финансовая основа государственной системы ОМС – отчисления страхователей на ОМС и бюджетные платежи за ОМС неработающего населения.

Следующий элемент в системе ОМС – страховая медицинская организация. В соответствии с Положением о страховых медицинских организациях, осуществляющих ОМС (Постановление Правительства Р.Ф. от 11.10.93.г. №1018), на них возложены следующие основные функции:

1. организация и финансирование ОМС путём оплаты медицинской помощи, предоставляемой в соответствии с территориальной программой и договорами ОМС;

2. осуществление контроля за объёмами, сроками и качеством оказываемых медицинских услуг.[4, c.419]

Средства, поступившие от территориального фонда ОМС носят целевой характер.

Конечным получателем средств являются медицинские учреждения, которые оказывают медицинские услуги населению. Порядок оказания медицинской помощи населению, финансируемой за счёт средств ОМС, определяется совместно территориальными органами управления здравоохранения и фондами ОМС.

Медицинские учреждения ведут учёт услуг, оказанных застрахованным, и предоставляют страховым медицинским организациям и фонду сведения по установленным формам отчётности. Расчёты с медицинскими учреждениями производятся путём оплаты их счетов.

1.3 Добровольное медицинское страхование

Второй вид медицинского страхования - это добровольное медицинское страхование.

Добровольного медицинского страхования выступает дополнительным источником финансирования здравоохранения.

Добровольное медицинское страхование осуществляется на основе программ ДМС и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программ ОМС.

Страхователями при ДМС могут быть:

-отдельные дееспособные граждане;

-предприятия, представляющие интерес граждан.

ДМС осуществляется в рамках договора между страхователем и страховой медицинской организацией, в соответствии, с которым последняя обязуется организовывать и финансировать предоставление застрахованному лицу медицинской помощи определенного объема и качества или иных услуг по программам ДМС.

По ДМС помощь оказывается только тем лицам, которые заключили договор и своевременно платят страховые суммы. Размер страховых взносов определяется страховщиком исходя из состояния здоровья страхователя и тарифов, установленных медицинскими организациями на медицинские услуги.

В нашей стране договор ДМС в основном заключают предприятия и организации в отношении своих работников.

Добровольное медицинское страхование не распространяется на медицинские услуги, которые осуществляются за счет средств ОМС.

В нашей стране договор ДМС заключается на срок не более 1 года, но целесообразнее заключать такие договоры на длительные сроки.

1.4 Фонды медицинского страхования

Экономическую основу медицинского страхования составляют государственные фонды здравоохранения и фонды ОМС.

Фонды ОМС Р.Ф. созданы в 1991 г. в соответствии с Законом РСФСР «Об обязательном медицинском страховании в РСФСР» от 28 июня 1991 г.

Фонды ОМС являются самостоятельными государственными и некоммерческими финансово – кредитными учреждениями.

С начала 1993 г. фонды функционируют в режиме формирования и расходования средств в соответствии с Положением о федеральном фонде ОМС и Положением о территориальных фондах ОМС.[5, c.221]

Федеральный фонд ОМС, созданный в соответствии с федеральным законом, предназначен для:

-выравнивания условий деятельности территориальных фондов ОМС по обеспечению финансирования программ ОМС;

-финансирования целевых программ в рамках ОМС;

-осуществление контроля за рациональным использованием финансовых средств ОМС.

Финансовые средства федерального фонда ОМС образуются за счёт:

-части средств предприятий, учреждений, организаций и иных хозяйствующих субъектов независимо от форм собственности на ОМС в размерах, установленных федеральным законом;

-взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

-ассигнований из федерального бюджета на выполнение республиканских программ ОМС;

-добровольных взносов юридических и физических лиц;

-доходов от использования временно свободных финансовых средств федерального фонда;

-нормированного страхового запаса финансовых средств фонда и иных поступлений.[5, c.222]

Федеральный фонд ОМС является юридическим лицом, подотчётным Правительству Р.Ф. Основные задачи этого фонда состоят в :

1. обеспечении предусмотренных законодательством Р.Ф. прав граждан в системе ОМС,

2. достижении социальной справедливости, равенства всех граждан в системе ОМС,

3. разработке и осуществлении комплекса мероприятий по обеспечению финансовой устойчивости системы ОМС

4. созданию условий для выравнивания объёма и качества медицинской помощи, предоставляемой на всей территории Р.Ф.

Финансовые средства федерального фонда находятся в федеральной собственности в Р.Ф., являются целевыми, не входят в состав бюджета, других фондов и изъятию не подлежат.

Территориальный фонд ОМС, создаваемый представительной властью субъектов Федерации, осуществляет:

· финансирование ОМС, проводимого страховыми медицинскими организациями, имеющими соответствующие лицензии и заключившими договор ОМС по дифференцированным среднедушевым нормативам;

· финансого-кредитную деятельность по обеспечению системы ОМС;

· выравнивание финансовых ресурсов городов и районов, направляемых на проведение ОМС;

· предоставление кредитов, в том числе льготных, страховщикам при обоснованной нехватке у них финансовых средств;

· накопление финансовых резервов для обеспечения устойчивости системы ОМС;

· контроль за рациональным использованием финансовых ресурсов, направляемых на ОМС граждан.

Финансовые средства территориальных фондов находятся в федеральной собственности Р.Ф., не входят в состав бюджетов и других фондов и изъятию не подлежат.

Источниками доходов территориального фонда являются:

1. страховые взносы работодателей в виде отчислений от социального налога;

2. страховые платежи на неработающее население из бюджетов субъектов Р.Ф.;

3. доходы от использования временно свободных финансовых средств фонда;

4. нормированные страховые запасы финансовых средств территориального фонда.

Территориальный фонд создаётся по решению органов государственной власти субъектов Федерации для реализации государственной политики в области ОМС как составной части системы государственного социального страхования. В числе основных задач территориального фонда - обеспечение законодательных прав граждан в системе ОМС, обеспечение финансовой устойчивости системы ОМС и др.

Для выполнения своих задач и функций территориальный фонд может создавать в городах и районах филиалы. Эти филиалы осуществляют контроль за сбором страховых взносов со всех страхователей-плательщиков, передают финансовые средства в соответствии с дифференцированным среднедушевым нормативом страховщикам, осуществляющим медицинское страхование местных граждан, в установленном порядке отчисляют финансовые средства в Территориальный фонд.

Всем гражданам Р.Ф. по месту жительства или месту работы вручают страховой полис, означающий, что гражданин получает бесплатно гарантированный объём медицинских услуг. В этот объём входит как минимум «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам.

РАЗДЕЛ 2 Будущее за страховой медициной.

Обязательное медицинское страхование введено в Российской Федерации 10 лет назад.

Введение обязательного медицинского страхования означало появление новой формы социального страхования и переход здравоохранение к смешанной системе финансирования: бюджетно-страховой.

Когда вводилась система ОМС, то предполагалось, что это будет дополнительный источник финансирования здравоохранения. Но в последствии оказалось, что это не дополнительный источник, а основной. Из-за бюджетного недофинансирования здравоохранения, средства ОМС оказались бюджетозамещающими.

Сейчас предлагается реформирование системы ОМС. Это обусловлено необходимостью:

1. удовлетворить потребность населения в оказании качественной, квалифицированной, специализированной помощи;

2. создание устойчивой финансовой базы для оказания медицинской помощи;

3. приведение в действие основных положений Закона о медицинском страховании граждан в Р.Ф.;

Для начала предлагается совершенствовать законодательные акты об ОМС, а также разработать новые законы для повышения эффективности и рационального использования средств отрасли.

Главным преимуществом системы ОМС должно стать сбалансирование доходов и расходов.

Ассоциация страховщиков России предложило разделить население на отдельные социальные группы и сделать целевой источник финансирования, т.е.:

· за работающее население будут платить работодатели;

· за детей, подростков, учащихся – органы исполнительной власти субъектов Федерации;

· за пенсионеров – Пенсионный фонд Р.Ф.;

· за зарегистрированных безработных – Министерство труда;

· за незарегистрированных безработных – граждане или органы исполнительной власти субъектов Р.Ф. и муниципальных образований.

И так с каждой социальной группой.

Нехватка средств в системе ОМС сложилась из-за того, что субъекты федерации не платят в территориальные фонды ОМС за неработающее население. Модернизация системы ОМС предусматривает привлечение средств Пенсионного фонда.

Наделение Пенсионного фонда Р.Ф. функциями страховщика неработающих пенсионеров даёт возможность привлечь дополнительные финансовые средства для обязательного медицинского страхования большего количества граждан.

Теперь в некоторых регионах нашей страны за неработающих пенсионеров страховые взносы будет платить Пенсионный фонд Р.Ф., также будет установлено законодательное закрепления источников целевого финансирования всех социальных групп.

Но есть одна проблема, не каждый регион сможет производить уплату взносов в территориальный фонд ОМС за неработающих пенсионеров, у них просто не будет такой суммы. Но это ещё не всё, в новом законопроекте сказано, что если губернатор не захочет участвовать в такой системе, то ему придётся самостоятельно страховать своё неработающее население, а какими способами решает он сам.

Для того чтобы дополнительные средства на страхование неработающего населения пошли в регион, губернатор этого региона должен подписать многостороннее соглашение с Пенсионным фондом, Федеральным и территориальными фондами ОМС, Минфином и Минздравом, а если он его не подпишет, то деньги в регион не поступят. Хоть и в законопроекте установлен порядок платежей на неработающих с учётом многих факторов (уровень бюджетной обеспеченности, состояние здоровья населения, и т.д.) многие регионы всё равно не смогут подписать это соглашение из-за нехватки средств.

После модернизации будут составлены территориальные программы, в которых будет чётко определено, что будет бесплатно, а за что придётся платить.

Модернизация системы обязательного медицинского страхования наконец-то сможет установить единые тарифы, стандарты и единую модель страхования.

И, наконец, самый важный момент – в обязательном медицинском страховании планируется ввести рыночные отношения. А это значит, что страховые компании начнут конкурировать между собой. Например, Москва поделена на несколько территорий обслуживания. И каждая из них отдана, какой – то страховой компании. И все эти годы они жили спокойно, не зная никакой конкуренции. Теперь всё будет иначе. У нас появится возможность выбора страховой компании ОМС. А для этого они должны бороться за каждого клиента.

Рыночные отношения неизбежно затронут и медицинские учреждения. Конкуренция заставит поликлиники и стационары заняться улучшением обслуживания населения. Они начнут ремонтировать медицинские кабинеты, закупать новую, современную аппаратуру. Там же, где по-прежнему будут относиться к людям наплевательски и будет много жалоб от посетителей, пациенты могут отказаться от услуг этой поликлиники и перейти в другую.

В результате финансовые потоки будут направляться в те поликлиники и больницы, где лучше организовано лечение пациентов. В то же время учреждениям, не сумевшим перестроиться, может грозить банкротство.

По новому законопроекту будет происходить привлечение средств населения в систему за счёт соплатежей, при этом теневые платежи практически не поступают. Такая система уже полтора года работает в Киргизии, и население восприняло новую систему нормально. Введение соплатежа повысило бы ответственность граждан за свое здоровье, а так же позволить значительно снизить (теневые платежи). Этот путь требует законодательного закрепления и ответственности всех уровней власти за исполнение обязательств.

Необходимо разрешить населению самому выбирать, где и у кого лечиться.

Модернизировать систему ОМС необходимо – это, несомненно. Не было бы до принятия модели модернизации посоветоваться с теми, кто ее будет осуществлять, - врачами, организаторами здравоохранения и медицинского страхования.

Раздел 3 Реформационные новации 2004 года.

Расходы на финансирование социальной сферы в проекте федерального бюджета-2005 определены в сумме 447,6млрд. руб., то есть с превышением уровня 2004г. на 6,8%, их доля в общих расходах федерального бюджета сокращается на 1%, а в ВВП – на 0,4%.[13, c.13]

Большое влияние на это оказали реформационные новации 2004г. – уменьшение почти на треть единого социального налога (ЕСН) и отмена льгот или как её кратко называют «монетизация льгот».

«Монетизация льгот» реализует направленность на создание в стране новой модели федеративных отношений и местного самоуправления, одна из существенных черт которой – радикальная децентрализация государственной социальной политики, передача на субфедеральные уровни большинства её функций и задач. Общая сумма увеличения расходных обязательств бюджетов субъектов Р.Ф. в 2005 г. составит примерно 450 млрд. руб.; на территориальные бюджеты ложится значительная нагрузка по финансированию составляющих социальной сферы. Так по сравнению с 2004 годом, большое бремя расходов на здравоохранение ложится на бюджеты территорий. В 2005 году финансирование здравоохранение из территориальных бюджетов составит примерно 360 млрд. руб., а из федерального бюджета – 83 млрд. руб. (см. табл.1). Для бюджетов территорий это будет большая нагрузка и она может нарушить исполнение бюджета.

Что касается проектов бюджетов государственных внебюджетных фондов на 2005 г., то их ключевая особенность- формирование исходя из отмеченного выше снижения общей ставки ЕСН с 35,6 до 26% выплачиваемой заработной платы и из уменьшения этой ставки в фонды обязательного медицинского страхования-с 3,6 до 2,8%.

Сокращение ЕСН почти на треть, понятно, обуславливает серьёзное сужение доходных источников, для фондов ОМС-16млрд. руб. Часть выпадающих доходов (в основном по ПФР) российское правительство намерено возместить за счет федерального бюджета, по другим фондам существует высокая вероятность того, что выпадающие доходы не будут компенсированы, а значит, следует ожидать снижения уровня социальной защиты застрахованных.

Очевидна, далее, перспектива дополнительных трудностей в финансировании базовой программы ОМС, и так-то страдающей от серьёзнейшего хронического дефицита, и возникновения перебоев при выплате зарплат медицинским работникам. Смогут ли регионы самостоятельно справиться с накопленными в течении последних полутора десятков лет проблемами в сфере здравоохранения? По моему трудности только начинаются.

Таблица 1

Структура бюджетного финансирования отраслей социальной сферы в 2005 г. и изменение этой структуры в сравнении с 2004 г.[13, c.15]

Отрасли |

Федеральный бюджет | Бюджеты Территорий |

Консолидированный бюджет | ||

| Млрд. руб. | % к 2004 | Млрд. руб. | % к 2004 | Млрд. руб. | |

| Образование | 154,45 | 98,8 | 637,31 | 137,0 | 791,76 |

Культура, Кинематография. СМИ |

38,53 | 79,52 | 118,05 | ||

| Здравоохранение и спорт | 82,54 | 109,3 | 359,89 | 118,0 | 442,43 |

Социальная Политика |

172,01 | 111,7 | 363,32 | 123,0 | 535,33 |

Раздел 4 Роль добровольного медицинского страхования в охране здоровья работающего населения

В современной инфраструктуре регионального здравоохранения средства бюджета и ОМС расходуются на оказание амбулаторной и стационарной медицинской помощи в основном в государственных и муниципальных лечебно-профилактических учреждениях. Большинство же медико-санаторных частей входят в структуру крупных коммерческих организаций и, как правило, не включаются в систему медицинского страхования в качестве производителей медицинских услуг. Исключением стали медико-санитарные части крупных градообразующих предприятий с негосударственной формой собственности, обслуживающие не только работников предприятий, но и население соответствующей территории. В остальных случаях работодатели считают несправедливым сочетание выплаты взносов на ОМС с содержанием собственных медицинских служб. Для решения этой проблемы предлагаются различные пути, в том числе снижение размера взносов по ОМС для предприятий, имеющих собственные медико-санитарные части. Более перспективным направлением является развитие ДМС и использование его средств для организации дополнительной медицинской помощи по месту работы.

ДМС имеет целый ряд преимуществ как для системы здравоохранения в целом, так и для отдельных лечебно-профилактических учреждений. Во-первых, оно удовлетворяет потребности относительно состоятельных граждан и работников платёжеспособных предприятий, что позволяет государству направлять свои весьма ограниченные финансовые ресурсы на предоставление медицинской помощи социально незащищённым слоям населения. Во-вторых, ДМС мобилизует дополнительные внебюджетные средства для инфраструктуры регионального здравоохранения, что, в свою очередь, способствует внедрению новых технологий и повышению эффективности медицинской помощи. Кроме того, лечебно-профилактические учреждения, оказывающие медицинскую помощь по ДМС, не только получают дополнительный источник финансирования, но и пользуются налоговыми льготами.

ДМС имеет целый ряд преимуществ и для страхователей. Средства направляемые на ДМС из прибыли предприятий, подлежат льготному налогообложению. Необходимо также отметить, что наличие ДМС для работников повышает степень привлекательности данного предприятия для потенциальных работников, что особенно актуально в связи с сокращением численности населения трудоспособного возраста с регрессивным типом населения.

Среди преимуществ ДМС для самих застрахованных следует, прежде всего, отметить значительное расширение потребительского выбора, отсутствие необходимости поиска производителей той или иной медицинской услуги и необходимости оплачивать её получение из собственных средств. Не менее важным преимуществом является и наличие более высокого сервиса в подразделениях, работающих в системе ДМС.

К сожалению, приходится констатировать, что в России при ограниченности бюджетных средств, выделяемых на охрану здоровья, и недостаточности средств ОМС добровольное медицинское страхование «вытесняется» различными формами оказания населению платных медицинских услуг. В настоящее время платные медицинские услуги оказываются не только многочисленными коммерческими медицинскими организациями, но и государственными и муниципальными лечебно-профилактическими учреждениями. Более того, в связи с отсутствием необходимого контроля за предоставлением платных медицинских услуг в государственных и муниципальных учреждениях здравоохранения нередко нарушаются права граждан на получение бесплатной медицинской помощи в соответствии с Территориальными программами государственных гарантий.

В связи с этим единственной реальной альтернативой платной медицинской помощи в нашей стране является система ДМС, для развития которой во многих регионах России складываются весьма благоприятные условия, среди которых следует отметить: завершившийся переход на производственный принцип ОМС работающего населения и определённую ограниченность территориальных программ госгарантий, появление обеспеченных групп населения с высокими требованиями не только к качеству оказания медицинской помощи, но и к уровню сервиса в лечебно- профилактических учреждениях и т.д.[14, c.20]

В современных условиях существенная роль отводится ДМС в системе охраны здоровья работающего населения и, прежде всего, работников крупных негосударственных организаций, имеющих множество территориально удалённых друг от друга филиалов.

Таким образом, развитие коллективного ДМС не только обеспечивает работников предприятия дополнительной медицинской помощью непосредственно по месту работы, но и снижает потребность данного контингента в медицинских услугах, оказываемых по месту жительства работников, способствует высвобождению финансовых средств для оказания медицинской помощи в системе ОМС неработающему населению. Дальнейшее развитие ДМС требует совершенствования законодательной базы не только в области медицинского страхования, но и в области промышленного здравоохранения.

Заключение

В современных условиях финансирование отечественного здравоохранения требует тщательного переосмысления с позиции дополнительного привлечения финансовых средств и их эффективного использования. Неофициальные соплатежи населения не могут рассматриваться как жизнеспособное решение данной проблемы. Сегодня необходим переход на экономические методы управления медицинскими организациями с целью вывода значительной доли финансирования медицинских организаций из «тени».

Здравоохранение занимает исключительное место в социально ориентированной рыночной экономике, поскольку именно здесь производятся медицинские услуги. Я считаю, что более полному вовлечению здравоохранения в экономический оборот способствует функционирование последнего на основе рыночных отношений. Нужно создать конкуренцию между учреждениями, оказываемыми медицинские услуги т.е. разрешить людям самим выбирать где лечиться, это позволит улучшить качество лечения. Нужно провести модернизацию системы медицинского страхования. Она позволит, наконец, ввести единые тарифы, стандарты и единую модель страхования.

Нужен переход от «реформирования» к планомерному развитию всей системы медицинской помощи в стране с выделением приоритетных направлений, в которые и надо инвестировать основные финансовые ресурсы. Среди приоритетов: охрана материнства и детства, снижение смертности трудоспособного населения, борьба с социально обусловленными заболеваниями.

Чтобы обеспечить оптимальный уровень финансирования здравоохранения нужно сочетать различные источники оплаты оказываемой медицинской помощи, в том числе развивать систему ДМС и использовать средства, получаемые от предпринимательской деятельности.

Наконец нужно наращивать выпуск отечественных медицинских препаратов и изделий. Сегодня из примерно 40 млрд. руб. общего объёма рынка медицинских изделий в нашей стране лишь треть – российская продукция. Даже вату и бинты мы вынуждены импортировать, не говоря уж о сложном диагностическом оборудовании.

Так что пока россиянам приходится надеяться только на себя, следуя поговорке: «Лучше быть богатым и здоровым, чем бедным и больным».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Российская газета - №6 – 2000г.- Новейшие законодательные и нормативные акты.

2. Финансы: Учеб. / Под ред. М.В. Романовского, О.В. Врублёвской, Б.М. Сабанти. М.: Перспектива: Юрайт, 2000

3. Бюджетная система: Учеб. для вузов / Под ред. акад. Г.Б. Поляка. М.: ЮНИТИ, 1999 (стр. 329-343)

4. Бюджетная система Р.Ф.: Учеб. / Под ред. М.В. Романовского, О.В. Врублёвской. М.: Юрайт, 1999 (стр. 414-423)

5. Финансы: Учеб. / Под ред. П.Н. Шуляк, Н.И. Белотелова. М.: Юрайт, 2000 (стр.221-227)

6. Т.В Яковлева. «Как врач будет делить деньги» – Известия – 2003г. – 1 апреля – стр.7

7. И. Шейман. - «Бремя расходов на медицину лежит на бедных и больных» - Известия – 2003 – 1 апреля - стр.7

8. Ю.И Сплетухов. - «Перспективы добровольного медицинского страхования» – Финансы - №8 – 2004г. – стр.53-56

9. Ю.И. Тарасов – « Перспективы развития обязательного медицинского страхования» – Экономика здравоохранения - №3 – 2004г. – стр.18-21

10. Экономика и жизнь – «Диагноз для россиян» - №10 – март – стр.25

11. Экономика и жизнь – «Если болеть так на Чукотке» - №10 – март – стр.40

12. Экономика и жизнь - «Финансовые источники медицинской помощи» - №10 – март – стр.11

13. В. Роик. « Правительственные бюджетные проектировки на будущий год: к оценке социального блока» – Российский экономический журнал - №9-10 – 2004г. - стр. 13-16

14. Н.И. Вишняков, В.Е. Букин. – «О роли ДМС в охране здоровья работающего населения» - Экономика здравоохранения - №9 – 2004г. – стр.19-21

15. А.С. Акопян. – «Организационно правовые формы медицинских организаций и платные медицинские услуги в государственных учреждениях здравоохранения» - Экономика здравоохранения - №5-6 – 2004г. – стр.10-15