| Скачать .docx | Скачать .pdf |

Реферат: Практикум по предмету Математические методы и модели

Министерство образования Российской Федерации

Южно-Уральский государственный университет

Кафедра «Экономика и инвестиции»

_

_

Габрин К.Э.

МАТЕМАТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ

Семестровое задание

и методические указания к решению задач

Челябинск

Издательство ЮУрГУ

2000

УДК

ББК

Габрин К.Э., Математические методы и модели: Семестровое задание и методические рекомендации к решению задач. – Челябинск: Издательство ЮУрГУ, 2000. – 39 с.

Приведены задачи семестрового задания, методические указания к их решению, примеры вычислений, рекомендуемая литература и приложения.

Пособие предназначено для студентов специальностей 060811, 061101, 061120.

Табл. 12, прилож. 4, список лит. – 13 назв.

Одобрено учебно-методической комиссией факультета «Экономика и управление».

Рецензент: Никифоров К.В.

Задача 1

Многофакторный регрессионный и корреляционный анализ

Варианты задач с 1 по 25 с указанием результативного y и факторных x1 , x2 признаков приведены в табл. 1.

По выборочным данным, представленным в табл. 2 и табл. 3, исследовать на основе линейной регрессионной модели зависимость результативного признака от показателей производственно-хозяйственной деятельности предприятий.

Таблица 1

Варианты задач

| № вар. | Результативный признак | Факторные признаки | № вар. | Результативный признак | Факторные признаки |

| 1 | y1 | x1 ,x3 | 14 | y3 | x1 ,x14 |

| 2 | y2 | x1 ,x5 | 15 | y2 | x5 ,x9 |

| 3 | y2 | x1 ,x7 | 16 | y3 | x8 ,x10 |

| 4 | y2 | x1 ,x11 | 17 | y3 | x7 ,x14 |

| 5 | y2 | x1 ,x10 | 18 | y3 | x3 ,x6 |

| 6 | y1 | x3 ,x4 | 19 | y3 | x1 ,x14 |

| 7 | y2 | x3 ,x11 | 20 | y1 | x2 ,x6 |

| 8 | y2 | x11 ,x5 | 21 | y1 | x3 ,x7 |

| 9 | y1 | x3 ,x5 | 22 | y2 | x5 ,x8 |

| 10 | y2 | x11 ,x6 | 23 | y2 | x9 ,x10 |

| 11 | y2 | x1 ,x6 | 24 | y3 | x4 ,x11 |

| 12 | y2 | x1 ,x12 | 25 | y3 | x1 ,x12 |

| 13 | y2 | x1 ,x2 |

Таблица 2

Обозначения и наименование показателей

производственно-хозяйственной деятельности предприятий

| Обозначение показателя | Наименование показателя |

| y1 | Производительность труда, тыс.руб./чел. |

| y2 | Индекс снижения себестоимости продукции |

| y3 | Рентабельность |

| x1 | Трудоемкость единицы продукции |

| x2 | Удельный вес рабочих в составе ППР |

| x3 | Удельный вес покупных изделий |

| x4 | Коэффициент сменности оборудования, смен |

| x5 | Премии и вознаграждения на одного работника ППР, тыс.руб. |

| x6 | Удельный вес потерь от брака,% |

| x7 | Фондоотдача активной части ОПФ, руб./руб. |

| x8 | Среднегодовая численность ППР, чел. |

| x9 | Среднегодовая стоимость ОПФ, млн.руб. |

| x10 | Среднегодовой фонд заработной платы ППР |

| x11 | Фондовооруженность труда, тыс.руб./чел. |

| x12 | Оборачиваемость нормируемых оборотных средств, дн. |

| x13 | Оборачиваемость ненормируемых оборотных средств, дн. |

| x14 | Непроизводительные расходы, тыс.руб. |

Таблица 3

Исходные данные для расчета

| № | y1 | y2 | y3 | x1 | x2 | x3 | x4 | x5 | x6 | x7 | x8 | x9 | x10 | x11 | x12 | x13 | x14 |

| 1 | 9,4 | 62 | 10,6 | 0,23 | 0,62 | 0,4 | 1,35 | 0,88 | 0,15 | 1,91 | 7394 | 39,53 | 14257 | 5,35 | 173,9 | 11,88 | 28,13 |

| 2 | 9,9 | 53,1 | 9,1 | 0,43 | 0,76 | 0,19 | 1,39 | 0,57 | 0,34 | 1,68 | 11586 | 40,41 | 22661 | 3,9 | 162,3 | 12,6 | 17,55 |

| 3 | 9,1 | 56,5 | 23,4 | 0,26 | 0,71 | 0,44 | 1,27 | 0,7 | 0,09 | 1,89 | 7801 | 37,02 | 14903 | 4,88 | 101,2 | 8,28 | 19,52 |

| 4 | 5,5 | 30,1 | 9,7 | 0,43 | 0,74 | 0,25 | 1,1 | 0,84 | 0,05 | 1,02 | 6371 | 41,08 | 12973 | 5,65 | 177,8 | 17,28 | 18,13 |

| 5 | 6,6 | 18,1 | 9,1 | 0,38 | 0,72 | 0,02 | 1,23 | 1,04 | 0,48 | 0,88 | 4210 | 42,39 | 6920 | 8,85 | 93,2 | 13,32 | 21,21 |

| 6 | 4,3 | 13,6 | 5,4 | 0,42 | 0,68 | 0,06 | 1,39 | 0,66 | 0,41 | 0,62 | 3557 | 37,39 | 5736 | 8,52 | 126,7 | 17,28 | 22,97 |

| 7 | 7,4 | 89,8 | 9,9 | 0,30 | 0,77 | 0,15 | 1,38 | 0,86 | 0,62 | 1,09 | 14148 | 101,7 | 26705 | 7,19 | 91,8 | 9,72 | 16,38 |

| 8 | 6,6 | 76,6 | 19,1 | 0,37 | 0,77 | 0,24 | 1,35 | 1,27 | 0,5 | 1,32 | 15118 | 81,32 | 28025 | 5,38 | 70,6 | 8,64 | 16,16 |

| 9 | 5,5 | 32,3 | 6,6 | 0,34 | 0,72 | 0,11 | 1,24 | 0,68 | 1,2 | 0,68 | 6462 | 59,92 | 11049 | 9,27 | 97,2 | 9,0 | 20,09 |

| 10 | 9,4 | 199 | 14,2 | 0,23 | 0,79 | 0,47 | 1,4 | 0,86 | 0,21 | 2,3 | 24628 | 107,3 | 45893 | 4,36 | 80,3 | 14,76 | 15,98 |

| 11 | 5,7 | 90,8 | 8 | 0,41 | 0,71 | 0,2 | 1,28 | 0,45 | 0,66 | 1,43 | 1948 | 80,83 | 36813 | 4,16 | 128,5 | 10,44 | 22,76 |

| 12 | 5,2 | 82,1 | 17,5 | 0,41 | 0,79 | 0,24 | 1,33 | 0,74 | 0,74 | 1,82 | 18963 | 59,42 | 33956 | 3,13 | 94,7 | 14,76 | 15,41 |

| 13 | 10,0 | 76,2 | 17,2 | 0,22 | 0,76 | 0,54 | 1,22 | 1,03 | 0,32 | 2,62 | 9185 | 36,96 | 17016 | 4,02 | 85,3 | 20,52 | 19,35 |

| 14 | 6,7 | 37,1 | 12,9 | 0,31 | 0,79 | 0,29 | 1,35 | 0,96 | 0,39 | 1,24 | 6391 | 37,21 | 11688 | 5,82 | 85,3 | 7,92 | 14,63 |

| 15 | 9,4 | 51,6 | 13,2 | 0,24 | 0,70 | 0,56 | 1,2 | 0,98 | 0,28 | 2,03 | 6555 | 32,87 | 12243 | 5,01 | 116,6 | 18,72 | 22,62 |

Методические указания к решению задачи 1

Множественный корреляционный анализ состоит в оценке корреляционной матрицы генеральной совокупности по выборке и определении на ее основе оценок частных и множественных коэффициентов корреляции и детерминации.

Парный и частный коэффициенты корреляции характеризуют тесноту линейной зависимости между двумя переменными соответственно на фоне действия и при исключении влияния всех остальных показателей, входящих в модель. Диапазон изменения этих коэффициентов [-1;1].

Множественный коэффициент корреляции характеризует тесноту связи между одной переменной (результативной) и остальными, входящими в модель. Диапазон изменения этого коэффициента [0;1].

Квадрат множественного коэффициента корреляции называется множественным коэффициентом детерминации; он характеризует долю дисперсии одной переменной (результативной), обусловленной влиянием остальных, входящих в модель.

Дополнительная задача корреляционного анализа (основная – в регрессионном) – оценка уравнения регрессии.

Исходной для анализа является матрица X размерности (n´k), которая представляет собой n наблюдений для каждого из k факторов. Оцениваются: вектор средних X ср , вектор среднеквадратических отклонений S и корреляционная матрица R :

X ср =(x1 ср , x2 ср ,…, xj ср ,…, xk ср );

S =(s1 , s2 , …, sj , …, sk );

| 1 | r12 | … | r1k | |

| R = | r21 | 1 | … | r2k |

| … | … | … | … | |

| rk1 | rk2 | … | 1 |

где rjl =[S (xij -xjср )(xil -xlср )]/(nsj sl ), j,l=1,2,…,k;

sj =([S (xij - xj ср )2 ]/n)0,5 , i=1…n;

xil – значение i-того наблюдения j-того фактора.

Кроме того, находятся оценки частных и множественных коэффициентов корреляции любого порядка. Например, частный коэффициент корреляции порядка k-2 между факторами X1 и X2 равен

r12/3,4,…,k =-R12 /(R11 R22 )0,5 ,

где Rjl – алгебраическое дополнение элемента r12 матрицы R .

Множественный коэффициент корреляции порядка k-1 фактора X1 (результативного признака) определяется по формуле

r1/2,3,…,k = r1 =(|R 12 |/R11 )0,5 ,

где |R 12 |– определитель матрицыR.

Значимость парных и частных коэффициентов корреляции проверяется по t-критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

tнабл =(n-l-2)0,5 r/(1-r2 )0,5 ,

где r – оценка коэффициента, l – порядок коэффициента корреляции (число фиксируемых факторов).

Коэффициент корреляции считается значимым (т.е. гипотеза H0 : r=0 отвергается с вероятностью ошибки a), если |tнабл |>tкр , определяемого по таблицам t-распределения (Приложение 1) для заданного a иn=n-l-2.

Значимость множественного коэффициента корреляции (или его квадрата – коэффициента детерминации) определяется по F-критерию. Наблюдаемое значение, например, для r2 1/2,…k , находится по формуле

Fнабл = [r2 1/2,…k /(k-1)]/[(1-r2 1/2,…k )/(n-k)].

Множественный коэффициент корреляции считется значимым, если Fнабл >Fкр (a, k-1, n-k), где Fкр определяется по таблице F-распределения (Приложение 1) для заданных a, n1 =k-1 и n2 =n-k.

Множественный регрессионный анализ – это статистический метод исследования зависимости случайной величины y от переменных xj , рассматриваемых как неслучайные величины независимо от истинного закона распределения xj . Предполагается, что y имеет нормальный закон распределения с условным мат. ожиданием y=j(x1 ,x2 ,…,xk ), являющимся функцией от аргументов xj , и с постоянной, не зависящей от аргументов дисперсией s2 . Наиболее часто встречаются линейные уравнения регрессии вида y=b0 +b1 x1 +b2 x2 +…+bj xj +…+bk xk , линейные относительно неизвестных параметров bj (j=0,1,…,k) и аргументов xj .

Коэффициент регрессии bj показывает, на какую величину в среднем изменится результативный признак y, если переменную xj увеличить на единицу ее измерения, т.е. является нормативным коэффициентом.

В матричной форме регрессионная модель имеет вид

Y =X b +e ,

где Y – случайный вектор-столбец размерности [n´1] наблюдаемых значений результативного признака (y1 ,y2 ,…,yn ); X – матрица размерности [n´ (k+1)] наблюдаемых значений аргументов. Элемент матрицы xij рассматривается как неслучайная величина (i=1,2,…,n; j=0,1,2,…,k; xоi =1);b – вектор-столбец размерности [(k+1)´1] неизвестных коэффициентов регрессии модели; e – случайный вектор-столбец размерности [n´1] ошибок наблюдений (остатков). Компоненты вектора независимы между собой, имеют нормальный закон распределения с нулевым мат. ожиданием и неизвестной дисперсией. На практике рекомендуется, чтобы n превышало k как минимум в три раза.

Находится оценка уравнения регрессии вида

y*=b0 +b1 x1 +b2 x2 +…+bj xj +…+bk xk .

Cогласно методу наименьших квадратов вектор оценок коэффициентов регрессии определяется по формуле

b=(XT X)-1 XT Y ,

где

| 1 | x11 | … | x1k | y1 | b0 | |||

| . | . | . | . | . | ||||

| . | . | . | . | . | ||||

| X= | 1 | xi1 | … | xik | Y= | yi | b = | bj |

| . | . | . | . | . | ||||

| . | . | . | . | . | ||||

| 1 | xn1 | … | xnk | yn | bk |

XT – транспонированная матрица X ;(XT X)–1 – матрица, обратная к матрице XT X .

Оценка ковариационной матрицы коэффициентов регрессии вектора b определяется из выражения

S* (b)=S*2 (XT X )– 1 ,

где S*2 =(Y -Xb )T (Y -Xb )/(n-k-1).

Учитывая, что на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов регрессии, имеем

S*2 b (j–1) = S*2 [(XT X )– 1 ]jj для j=1,2,…,k, k+1.

Значимость уравнения регрессии, т.е. гипотеза H0 : b=0 (b0 =b1 =…=bk =0), проверяется по F-критерию, наблюдаемое значение которого определяется по формуле

Fнабл =(QR /(k+1))/(Qост /(n-k-1)),

где QR =(Xb )T (Xb ), Qост =(Y -Xb )T (Y -Xb ).

По таблице F-распределения (Приложение 1) для заданных a, n1 =k+1, n2 =n-k-1 находят Fкр .

Гипотеза H0 отклоняется с вероятностью a, если Fнабл >Fкр . Из этого следует, что уравнение является значимым, т.е. хотя бы один из коэффициентов регрессии отличен от нуля.

Для проверки значимости отдельных коэффициентов регрессии, т.е. гипотез H0 : bj =0, где j=1,2,…,k, используют t-критерий и вычисляют tнабл (bj )=bj /S*b j .По таблице t-распределения (Приложение 1) для заданных a, n=n-k-1 находят tкр .

Гипотеза H0 отвергается с вероятностью ошибки a, если êtнабл ê>tкр . Из этого следует, что соответствующий коэффициент регрессии bj значим, т.е. bj ¹ 0. В противном случае коэффициент регрессии незначим и соответствующая переменная в модель не включается. После этого реализуется алгоритм пошагового регрессионного анализа, состоящий в том, что исключается одна из незначимых переменных, которой соответствует минимальное по абсолютной величине значение tнабл . После этого вновь проводят регрессионный анализ с числом факторов, уменьшенным на единицу. Алгоритм заканчивается получением уравнения регрессии со значимыми коэффициентами.

Для решения задачи требуется:

1. Найти оценку уравнения регрессии вида y=b0 +b1 x1 +b2 x2 .

2. Проверить значимость уравнения регрессии при a=0,05 или a=0,01.

3. Проверить значимость коэффициентов регрессии.

4. Дать экономическую интерпретацию коэффициентам регрессии и оценить адекватность полученной модели по величине абсолютных ei и относительных di отклонений.

5. При необходимости перейти к алгоритму пошагового регрессионного анализа, отбросив один из незначительных коэффициентов регрессии.

6. Построить матрицы парных и частных коэффициентов корреляции.

7. Найти множественные коэффициенты корреляции и детерминации.

8. Проверить значимость частных и множественных коэффициентов корреляции.

9. Провести содержательный экономический анализ полученных результатов.

Пример решения задачи 1

По данным годовых отчетов десяти (n=10) предприятий (табл.4) провести анализ зависимости себестоимости товарной продукции y (млн. р.) от объема валовой продукции x1 (млн. р.) и производительности труда x2 (тыс. р. на чел.).

Таблица 4

Исходная информация для анализа и результаты расчета

| Исходная информация | Результаты расчета | |||||||

| № | xi1 | xi2 | yi | y*i | (y*i )2 | ei =yi -y*i | (ei )2 | di = ei / y*i |

| 1 | 3 | 1,8 | 2,1 | 2,31572 | 5,36255 | -0,21572 | 0,04653 | -0,09315 |

| 2 | 4 | 1,5 | 2,8 | 3,48755 | 12,16300 | -0,68755 | 0,47273 | -0,19714 |

| 3 | 5 | 1,4 | 3,2 | 4,35777 | 18,99015 | -1,15777 | 1,34043 | -0,26568 |

| 4 | 5 | 1,3 | 4,5 | 4,50907 | 20,33171 | -0,00907 | 0,00008 | -0,00201 |

| 5 | 5 | 1,3 | 4,8 | 4,50907 | 20,33171 | 0,29093 | 0,08464 | 0,064521 |

| 6 | 5 | 1,5 | 4,9 | 4,20647 | 17,69439 | 0,69353 | 0,48098 | 0,164872 |

| 7 | 6 | 1,6 | 5,5 | 4,77408 | 22,79184 | 0,72592 | 0,52696 | 0,152054 |

Окончание табл. 4

| Исходная информация | Результаты расчета | |||||||

| № | xi1 | xi2 | yi | y*i | (y*i )2 | ei =yi -y*i | (ei )2 | di = ei / y*i |

| 8 | 7 | 1,2 | 6,5 | 6,09821 | 37,18816 | 0,40179 | 0,16144 | 0,065887 |

| 9 | 15 | 1,3 | 12,1 | 11,6982 | 136,84905 | 0,40175 | 0,16140 | 0,034343 |

| 10 | 20 | 1,2 | 15,0 | 15,4441 | 238,52177 | -0,44415 | 0,19727 | -0,02876 |

| Сред. знач. | S = | 530,22437 | S = | 3,47247 | ||||

| 7,5 | 1,41 | 6,14 | ||||||

| y*i – значения, вычисленные по уравнению регрессии | ||||||||

| ei – абсолютные ошибки аппроксимации | ||||||||

| di – относительные ошибки аппроксимации | ||||||||

Решение

1. Определение вектора b оценок коэффициентов

уравнения регрессии

Расчет оценок коэффициентов уравнения регрессии y*=b0 +b1 x1 +b2 x2 производится по уравнению b=(XT X)–1 XT Y :

| n | S xi1 | S xi2 | 10 | 75 | 14,1 | ||

| XT X = | S xi1 | S x2 i1 | S xi1 xi2 | = | 75 | 835 | 100,4 |

| S xi2 | S xi1 xi2 | S x2 i2 | 14,1 | 100,4 | 20,21 |

| S yi | 61,4 | b0 | 2,88142 | ||||

| XT Y = | S xi1 yi | = | 664,5 | b = | b1 | = | 0,71892 |

| S xi2 yi | 82,23 | b2 | -1,51303 |

Таким образом, оценка уравнения регрессии примет вид

y*=2,88142+0,71892x1 -1,51303x2 .

2. Проверка значимости уравнения y*=2,88142+0,71892x1 -1,51303x2 .

а) QR =(Xb )T (Xb )=S y*i =530,224365;

б) Qост =(Y -Xb )T (Y -Xb )=S e2 i =3,472465;

в) несмещенная оценка остаточной дисперсии:

S*2 = Qост /(n-3)=3,472465 / 7 = 0,496066;

г) оценка среднеквадратичного отклонения:

S*= 0,7043195;

д) проверяем на уровне a=0,05 значимость уравнения регрессии, т.е. гипотезу H0 : b=0 (b0 =b1 =b2 =0). Для этого вычисляем

Fнабл =(QR /(k+1))/(Qост /(n-k-1))=(530,224365 / 3))/(3,472465 / 7))=356,32776.

Далее по таблице F-распределения для a=0,05, n1 =k+1=3, n2 =n-k-1=7 находим Fкр =4,35. Так как Fнабл >Fкр (356,32776>4,35), то гипотеза H0 отвергается с вероятностью ошибки 0,05. Т.о. уравнение является значимым.

3. Проверка значимости отдельных коэффициентов регрессии

а) Найдем оценку ковариационной матрицы вектора b :

| 5,52259 | -0,08136 | -3,44878 | |

| S* (b)=S*2 (XT X )– 1 =0,496066(XT X )– 1 = | -0,08136 | 0,00267 | 0,04348 |

| -3,44878 | 0,04348 | 2,21466 |

Так как на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов уравнения регрессии, то получим следующие несмещенные оценки этих дисперсий:

S*2 b 0 =5,52259; S*2 b 1 =0,00267; S*2 b 0 =2,21466;

S*b 0 =2,35002; S*b 1 =0,05171; S*b 2 =1,48818.

Найдем оценку корреляционной матрицы вектора b . Элементы этой матрицы определяются по формуле:

rj-1l-1 =cov*(bj-1 ,bl-1 )/(S*b j-1 S*b l-1 ),

где cov*(bj-1 ,bl-1 ) – элементы матрицы S* (b), стоящие на пересечении j-той строки и l -того столбца ( j,l =1,2,3).

Корреляционная матрица вектора b имеет вид:

| 1 | -0,66955 | -0,98614 | |

| R* (b)= | -0,66955 | 1 | 0,56504 |

| -0,98614 | 0,56504 | 1 |

Далее, для проверки значимости отдельных коэффициентов регрессии, т.е. гипотез H0 : bm =0 (m=1,2), по таблицам t-распределения для a=0,05, n=7 находим tкр =2,365. Вычисляем tнабл для каждого из коэффициентов регрессии по формуле tнабл (bj )=bj /S*b j :

tнабл (b1 )=b1 /S*b 1 =0,71892/0,05171=13,903

tнабл (b2 )=b2 /S*b 2 =1,51303/1,48818=1,01667.

Так как tнабл (b1 ) > tкр (13,903 > 2,365), tнабл (b2 ) < tкр (1,01667< 2,365), то коэффициент регрессии b1 ¹0, а коэффициент регрессии b2 =0. Следовательно переходим к алгоритму пошагового регрессионного анализа.

4. Пошаговый регрессионный анализ

Будем рассматривать оценку нового уравнения регрессии вида

y*=b’0 +b’1 x1 . Вектор оценок b’ определим по формуле b=(XT ¢ X ¢ )–1 XT ¢ Y , где

| n | S xi1 | 10 | 75 | ||

| XT ¢X¢= | S xi1 | S x2 i1 | = | 75 | 835 |

| S yi | 61,4 | b’0 | 0,52534 | ||||

| XT ¢Y¢= | S xi yi | = | 664,5 | b¢= | b’1 | = | 0,74861 |

Таким образом, оценка уравнения регрессии примет вид:

y*=0,52534+0,74861x1 .

Повторив далее вычисления по пп 2 и 3, определяем, что новая оценка уравнения регрессии и его коэффициент значимы при a=0,05.

5. Нахождение матрицы парных коэффициентов корреляции

(на примере без исключения переменной)

а) находим вектор средних:

X ср =(x1 ср ; x2 ср ; yср )=(7,5; 1,41; 6,14);

б) находим вектор среднеквадратических отклонений S =(s1 ; s2 ; sy ) по формуле sj =([S (xij - xj ср )2 ]/n)0,5 , i=1…n:

S =(5,22; 0,18; 3,91);

в) формируем корреляционную матрицу

| 1 | r12 | r1y | |

| R = | r21 | 1 | r2y |

| ry1 | ry2 | 1 |

где r12 =r21 =[(x1 x2 )ср -x1ср x2ср ]/(s1 s2 ), ryj =rjy =[(xj y)ср -xjср yср ]/(sj sy ):

| 1 | -0,565 | 0,997 | |

| R = | -0,565 | 1 | -0,612 |

| 0,997 | -0,612 | 1 |

6. Расчет оценок частных коэффициентов корреляции

Оценки частных коэффициентов корреляции определяются по формулам:

r12/y =(r12 -r1y r2y )/[(1-r1y 2 )(1-r2y 2 )]0,5 =0,738;

r1y/2 =(r1y -r12 ry2 )/[(1-r12 2 )(1-ry2 2 )]0,5 =0,998;

r2y/1 =(r1y -r12 ry2 )/[(1-r12 2 )(1-ry2 2 )]0,5 =-0,762.

Составим матрицу частных коэффициентов корреляции:

| 1 | 0,738 | 0,998 |

| 0,738 | 1 | –0,762 |

| 0,998 | –0,762 | 1 |

Следует иметь в виду, что частный коэффициент корреляции может резко отличаться от соответствующего парного коэффициента и даже иметь противоположный знак. Любой из частных коэффициентов может быть равен нулю, в то время, как парный – отличен от нуля.

В данном примере r12/y =0,738, а r12 =-0,565. Такое различие вызвано тесной связью объема валовой продукции (x1 ) и себестоимостью товарной продукции (y): r1y =0,997. В случае независимости величин частный и парный коэффициенты корреляции равны нулю.

7. Проверка значимости парных и частных

коэффициентов корреляции

Проверка осуществляется с помощью таблиц t-распределения Стьюдента.

Для r12 : |tнабл |=|(10-2)0,5 (-0,565)/(1-(-0,565)2 )0,5 |=1,93683<tкр (8;0,05) =2,306; гипотеза H0 : r12 =0 принимается с вероятностью ошибки 0,05; отвергается с вероятностью ошибки 0,1 (|tнабл |=1,93683>tкр (8;0,1) =1,86).

Для r2y : |tнабл |=|(10-2)0,5 (-0,612)/(1-(-0,612)2 )0,5 |=2,20621<tкр (8;0,05) =2,306; гипотеза H0 : r2y =0 принимается с вероятностью ошибки 0,05; отвергается с вероятностью ошибки 0,1 (|tнабл |=1,93683 > tкр (8;0,1) =1,86).

Для r1y : |tнабл |=|(10-2)0,5 0,997/(1-0,9972 )0,5 |=36,43263>tкр (8;0,05) =2,306; гипотеза H0 : r1y =0 отвергается с вероятностью ошибки 0,05.

Для r12/y : |tнабл |=|(n-3)0,5 0,738/(1-0,7382 )0,5 |=2,893542>tкр (7;0,05) =2,365; гипотеза H0 : r12/y =0 отвергается с вероятностью ошибки 0,05.

Для r1y/2 : |tнабл |=|(n-3)0,5 0,998/(1-0,9982 )0,5 |=41,77023>tкр (7;0,05) =2,365; гипотеза H0 : r1y/2 =0 отвергается с вероятностью ошибки 0,05.

Для r2y/1 : |tнабл |=|(n-3)0,5 (-0,762)/(1-(-0,762)2 )0,5 |=3,11324>tкр (7;0,05) =2,365; гипотеза H0 : r2y/1 =0 отвергается с вероятностью ошибки 0,05.

8. Расчет оценок множественных коэффициентов

корреляции и детерминации

Оценки множественных коэффициентов корреляции детерминации рассчитываются по формулам:

ry/12 = (ry1 2 + ry2 2 + 2ry1 ry2 r12 )/(1-r12 2 )(1-ry2 2 )]0,5 =0,999;

ry/12 2 =0,9992 =0,997.

9. Проверка значимости множественных коэффициентов

корреляции и детерминации

Проверим гипотезу H0 : r2 y/12 =0 по F-критерию. Наблюдаемое значение находится по формуле:

Fнабл = [r2 y/12 /(k-1)]/[(1-ry/12 )/(n-k)]=[0,997/(3-1)]/[(1-0,997)/(10-3)]=1163.

По таблице F-распределения для a=0,05, n1 =k-1=2, n2 =n-k=7 находим Fкр =4,74. Так как Fнабл >Fкр , то гипотеза о равенстве r2 y/12 =0 отвергается.

Аналогично осуществляется проверка гипотезы ry/12 =0 (в данном примере опущено).

Тем самым доказана значимость множественного коэффициента корреляции, что говорит о наличии зависимости y от x1 и x2 , т.е. себестоимость действительно зависит от объема валовой продукции и производительности труда.

Литература к задаче 1

1. Айвазян С.А., Енюков И.С., Мешалкин Л.Д. Прикладная статистика: Исследование зависимостей.–М.:Финансы и статистика, 1985

2. Айвазян С.А., Енюков И.С., Мешалкин Л.Д. Прикладная статистика: Основы моделирования и первичной обработки данных.–М.:Финансы и статистика, 1983

3. Львовский Е.Н. Статистические методы построения эмпирических формул.–М.:Высш.шк., 1988.

4. Шепелев И.Г. Математические методы и модели управления в строительстве.–М.:Высшая школа, 1980.

Задача 2

Динамическое программирование

Для увеличения объемов выпуска пользующейся повышенным спросом продукции, изготавливаемой тремя предприятиями, выделены капитальные вложения в объеме 700 млн.руб. Использование i-тым предприятием xi млн. руб. из указанных средств обеспечивает прирост выпуска продукции, определяемый значением нелинейной функции fi (xi ).

Найти распределение капитальных вложений между предприятиями, обеспечивающее максимальное увеличение выпус6ка продукции.

Исходные данные приведены в таблицах 5 и 6.

Таблица 5

Исходные данные

Объем кап.вложений xi , млн.руб. |

Прирост выпуска продукции fi (xi ), млн.руб. | ||

| Предприятие 1 | Предприятие 2 | Предприятие 3 | |

| 0 | 0 | 0 | 0 |

| 100 | а | 50 | 40 |

| 200 | 50 | 80 | d |

| 300 | b | 90 | 110 |

| 400 | 110 | 150 | 120 |

| 500 | 170 | с | 180 |

| 600 | 180 | 210 | 220 |

| 700 | 210 | 220 | 240 |

Таблица 6

Варианты исходных данных

| Вариант | a | b | c | d |

| 1 | 30 | 90 | 190 | 50 |

| 2 | 20 | 80 | 160 | 70 |

| 3 | 35 | 100 | 190 | 60 |

| 4 | 40 | 110 | 180 | 90 |

| 5 | 30 | 100 | 190 | 60 |

Окончание табл. 6

| Вариант | a | b | c | d |

| 6 | 35 | 80 | 160 | 70 |

| 7 | 40 | 80 | 160 | 70 |

| 8 | 40 | 100 | 190 | 60 |

| 9 | 30 | 110 | 160 | 90 |

| 10 | 40 | 110 | 190 | 90 |

| 11 | 20 | 100 | 190 | 60 |

| 12 | 20 | 80 | 180 | 60 |

| 13 | 35 | 110 | 190 | 50 |

| 14 | 40 | 90 | 160 | 50 |

| 15 | 30 | 90 | 190 | 90 |

| 16 | 35 | 90 | 160 | 70 |

| 17 | 40 | 90 | 190 | 50 |

| 18 | 20 | 90 | 150 | 90 |

| 19 | 20 | 80 | 190 | 60 |

| 20 | 20 | 110 | 160 | 70 |

| 21 | 40 | 90 | 190 | 60 |

| 22 | 30 | 110 | 190 | 55 |

| 23 | 35 | 90 | 180 | 70 |

| 24 | 45 | 85 | 170 | 90 |

| 25 | 40 | 85 | 170 | 50 |

В задаче необходимо:

1. Составить рекуррентное соотношение Беллмана в виде функциональных уравнений.

2. Используя рекуррентные соотношения и исходные данные определить сначала условно оптимальные, а затем оптимальные распределения капиталовложений между предприятиями.

Методические указания к решению задачи 2

Принцип оптимальности. Каково бы ни было состояние системы перед очередным шагом, надо выбрать управление на этом шаге так, чтобы выйгрыш на данном шаге плюс оптимальный выйгрыш на всех последующих шагах был максимальным.

Общая последовательность решения задач динамического программирования следующая.

1. Выбрать способ описания процесса, т.е. параметры, характеризующие состояние системы, фазовое пространство и способ членения операции на шаги.

2. Записать выигрыш wi на i-том шаге в зависимости от состояния системы S вначале этого шага и управления Ui :

wi = wi (S, Ui )

3. Записать для i-того шага функцию выражающую изменение состояния системы от S к S’под влиянием управления Ui :

S’=j(S, Ui ).

4. Записать основное функциональное уравнение, выражающее функцию Wi (S) через Wi+1 (S):

Wi (S)=maxU i {wi (S, Ui )+Wi+1 (ji (S, Ui ))}

5. Найти функцию Wm (S)=maxU m {wm (S, Um )} – условный оптимальный выйгрыш для последнего шага (максимум берется только по тем направлениям, которые приводят систему в заданную область конечных состояний S*w ) и соответствующее ей условное оптимальное управление на последнем шаге Um (S).

6. Зная Wm (S) и пользуясь уравнением из п.4, при конкретном виде функций wi (S, Ui ), ji (S, Ui ), найти одну за другой функции:

Wm-1 (S), Wm-2 (S), … , W1 (S)

и соответствующие им условные оптимальные управления:

Um-1 (S), Um-2 (S), … , U1 (S).

7. Если начальное состояние системы S0 задано, то найти оптимаьный выйгрыш Wmax (S0 ), и далее безусловные оптимальные управления (и, при необходимости, конечное состояние системы) по цепочке:

S0 ®U1 (S0 )®S*1 ® U2 (S*1 )®S*2 ® U3 (S*2 )®…®S*m-1 ® Um (S*m-1 )®S*m .

8. Если начальное состояние S0 не задано, а ограничено условием S0 ÎS0 , тонайти оптимальное начальное состояние, при котором выйгрыш достигнет максимума и далее по цепочке, безусловные оптимальные управления.

В данной задаче вместо того, чтобы рассматривать допустимые варианты распределения капиталовложений между n предприятиями и оценивать их эффективность, необходимо исследовать эффективность вложения средств на одном предприятии, на двух предприятиях и т.д., наконец, на n предприятиях. Таким образом получим n этапов, на каждом из которых состояние системы (3 предприятия) описывается объемом средств, подлежащих освоению k предприятиями (k=1¸n). Управлениями будут являться решения об объемах капиталовложений, выделяемых k-тому предприятию.

Литература к задаче 2

1. Вентцель Е.С. Исследование операций: задачи, принципы, методология.– М.:Наука. Гл. ред. физ.-мат. лит.,1988.

2. Вентцель Е.С. Основы исследования операций.– М.: Советское радио, 1972.

3. Габасов Р.Ф., Кириллова Ф.М. Основы динамического программирования.– Минск:Изд-во БГУ,1975.

4. Исследование операций в экономике: Учеб. пособие для вузов по экон. специальностям / Под ред. Н.Ш.Кремера.– М.: Банки и биржи,1997.

5. Калихман И.Л., Войтенко М.А. Динамическое программирование в примерах и задачах.– М.: Высшая школа,1979.

Задача 3

Марковские случайные процессы

Исходные данные задачи.

|

Размеченный граф состояний системы представлен на рис. 1.

Заданы следующие состояния системы.

1. S1 – исправна, функционирует (загружена).

2. S2 – исправна, не функционирует (не загружена).

3. S3 – неисправна, факт неисправности устанавливается.

4. S4 – факт неисправности установлен, ведется поиск неисправности.

5. S5 – ремонтируется.

6. S6 – ведется профилактический осмотр.

7. S7 – ведется профилактический ремонт.

Обозначение исходных данных для расчета интенсивностей потоков событий приведено в таблице 7.

Таблица 7

Обозначение исходных данных

| Наименование | Обозначение | Размерность |

| Среднее время наработки на отказ | T1 | сутки |

Среднее время функционирования системы |

T2 | часы |

Среднее время простоя исправной системы |

T3 | часы |

Среднее время установление факта неисправности |

T4 | часы |

| Среднее время поиска неисправности | T5 | часы |

| Среднее время устранения неисправности (ремонта) | T6 | часы |

Периодичность профилактического осмотра |

Один раз в T7 дней |

сутки |

Средняя продолжительность проф. осмотра |

T8 | часы |

Средняя продолжительность проф. ремонта |

T9 | часы |

В задаче требуется определить следующее. Окупит ли себя увеличение дохода, связанное с уменьшением Ti в nj раз (n1 =2; n2 =3), если при этом возникают дополнительные затраты в размере 0,5n1 Di , и 0,75n2 Di , где Di – убыток, приносимый системой в соответствующем времени Ti состоянии.

Варианты исходных данных приведены в табл. 8.

Таблица 8

Варианты исходных данных

№ |

Значения Ti | Доход Di в единицу времени в зависимости от состояния системы (руб.) | |||||||||||||||

| вар. | Т1 | Т2 | Т3 | Т4 | Т5 | Т6 | Т7 | Т8 | Т9 | S1 | S2 | S3 | S4 | S5 | S6 | S7 | Тi |

| 1 | 20 | 6 | 0,3 | 0,4 | 0,9 | 1,3 | 22 | 0,6 | 6 | 207 | -23 | -5 | -4 | -23 | -8 | -9 | 3 |

| 2 | 23 | 4 | 0,4 | 0,2 | 0,6 | 1,7 | 38 | 0,9 | 6 | 229 | -24 | -6 | -3 | -15 | -11 | -11 | 7 |

| 3 | 24 | 8 | 0,3 | 0,4 | 0,9 | 1 | 22 | 0,9 | 7 | 207 | -21 | -5 | -2 | -23 | -7 | -9 | 7 |

| 4 | 20 | 4 | 0,3 | 0,3 | 0,6 | 1,3 | 35 | 1 | 7 | 247 | -20 | -4 | -7 | -22 | -7 | -8 | 3 |

| 5 | 20 | 4 | 0,1 | 0,6 | 0,9 | 2,1 | 32 | 0,6 | 6 | 208 | -20 | -6 | -6 | -17 | -11 | -8 | 3 |

| 6 | 21 | 4 | 0,4 | 0,5 | 0,7 | 1,2 | 44 | 0,8 | 6 | 297 | -22 | -2 | -6 | -10 | -7 | -9 | 3 |

| 7 | 20 | 4 | 0,3 | 0,5 | 0,6 | 2 | 23 | 0,5 | 5 | 228 | -19 | -3 | -4 | -21 | -7 | -8 | 7 |

| 8 | 18 | 4 | 0,4 | 0,2 | 0,6 | 0,9 | 24 | 0,9 | 6 | 214 | -24 | -2 | -7 | -25 | -9 | -9 | 7 |

| 9 | 19 | 5 | 0,1 | 0,3 | 0,7 | 1 | 42 | 0,9 | 5 | 280 | -21 | -6 | -7 | -15 | -9 | -9 | 7 |

| 10 | 21 | 8 | 0,1 | 0,6 | 0,5 | 1,5 | 40 | 1 | 7 | 226 | -20 | -6 | -3 | -18 | -9 | -11 | 3 |

| 11 | 18 | 8 | 0,2 | 0,6 | 1 | 0,8 | 48 | 0,8 | 6 | 214 | -20 | -6 | -7 | -16 | -8 | -8 | 7 |

| 12 | 21 | 4 | 0,2 | 0,6 | 1 | 0,9 | 32 | 0,8 | 5 | 277 | -23 | -5 | -4 | -13 | -7 | -10 | 3 |

| 13 | 21 | 4 | 0,4 | 0,5 | 0,6 | 2,2 | 46 | 0,7 | 6 | 295 | -23 | -4 | -2 | -11 | -10 | -10 | 7 |

| 14 | 18 | 4 | 0,1 | 0,3 | 0,8 | 0,8 | 20 | 0,6 | 5 | 264 | -22 | -6 | -4 | -24 | -8 | -8 | 7 |

Окончание табл. 8

№ |

Значения Ti | Доход Di в единицу времени в зависимости от состояния системы (руб.) | |||||||||||||||

| вар. | Т1 | Т2 | Т3 | Т4 | Т5 | Т6 | Т7 | Т8 | Т9 | S1 | S2 | S3 | S4 | S5 | S6 | S7 | Тi |

| 15 | 19 | 6 | 0,4 | 0,3 | 0,9 | 2,1 | 29 | 0,9 | 7 | 208 | -20 | -5 | -3 | -17 | -10 | -10 | 7 |

| 16 | 22 | 4 | 0,3 | 0,2 | 0,5 | 0,9 | 35 | 0,8 | 5 | 255 | -24 | -4 | -7 | -22 | -8 | -9 | 3 |

| 17 | 18 | 8 | 0,4 | 0,5 | 1 | 0,8 | 33 | 0,5 | 7 | 207 | -21 | -2 | -4 | -15 | -10 | -11 | 3 |

| 18 | 20 | 5 | 0,4 | 0,5 | 1 | 1,9 | 22 | 0,6 | 5 | 207 | -21 | -5 | -4 | -25 | -8 | -9 | 7 |

| 19 | 21 | 5 | 0,1 | 0,6 | 0,9 | 1,3 | 40 | 0,9 | 5 | 235 | -18 | -2 | -3 | -11 | -10 | -11 | 3 |

| 20 | 18 | 5 | 0,2 | 0,3 | 0,8 | 1,2 | 43 | 0,5 | 6 | 293 | -23 | -2 | -5 | -21 | -7 | -11 | 7 |

| 21 | 25 | 4 | 0,2 | 0,2 | 0,6 | 1,2 | 45 | 0,7 | 7 | 277 | -19 | -5 | -4 | -13 | -11 | -10 | 3 |

| 22 | 18 | 5 | 0,2 | 0,5 | 0,8 | 1 | 34 | 0,8 | 6 | 210 | -21 | -6 | -5 | -20 | -9 | -11 | 3 |

| 23 | 19 | 8 | 0,3 | 0,6 | 0,8 | 2 | 33 | 1 | 6 | 232 | -25 | -2 | -3 | -14 | -11 | -12 | 7 |

| 24 | 22 | 8 | 0,1 | 0,3 | 1 | 1,9 | 29 | 0,9 | 7 | 238 | -24 | -2 | -2 | -21 | -10 | -10 | 3 |

| 25 | 24 | 5 | 0,1 | 0,6 | 0,5 | 0,8 | 41 | 1 | 7 | 266 | -22 | -5 | -4 | -15 | -11 | -12 | 7 |

Методические указания к решению задачи 3

1. Расчитываются интенсивности потоков событий.

2. Составляются уравнения Колмогорова.

3. Находится решение уравнений Колмогорова (вручную и численно).

4. Вычисляются финальные вероятности состояний системы.

5. Используя значения финальных вероятностей состояний определяется доход, приносимый системой в единицу времени.

6. Определяется изменение дохода при уменьшении Ti . Для этого пересчитывается интенсивность соответствующенго потока событий, находится новое решение уравнений Колмогорова и новые финальные вероятности. После этого определяется новое значение дохода, определяется его разница с предыдущим и результат сопоставляется с произведенными дополнительными затратами.

Численное решение уравнений Колмогорова производится в среде MS EXCEL. Текст программы на языке VB для EXCEL приведен в приложении 2. Оформление рабочего листа – в приложении 3.

Литература к задаче 3

1. Вентцель Е.С. Исследование операций: задачи, принципы, методология.–М.:Наука. Гл. ред. физ.-мат. лит.,1988.

2. Вентцель Е.С. Основы исследования операций.– М.: Советское радио, 1972.

3. Вентцель Е.С., Овчаров Л.А. Теория случайных процессов и ее инженерные приложения.– М.: Наука, 1991.

4. Ярлыков М.С., Миронов М.А. Марковская теория оценивания случайных процессов.-М.:Радио и связь, 1993.

Задача 4

Метод Монте-Карло

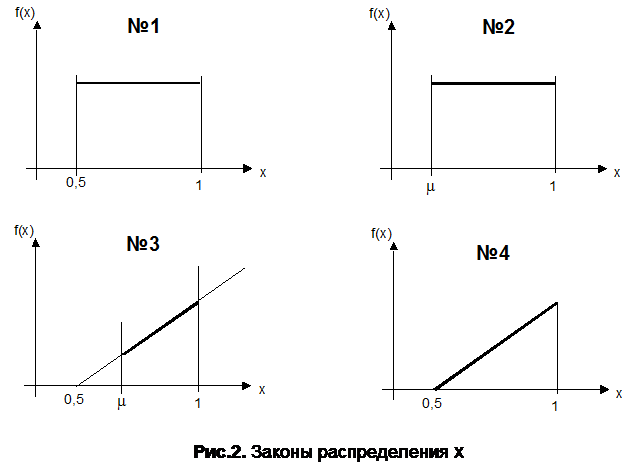

Рассчитать нетто-ставку тарифа при страховании строительства здания по исходным данным, приведенным в табл.9, табл.10. и на рис.2.

Таблица 9

Обозначения исходных данных

| Наименование | Обозначение |

| Заданная точность | e |

| Вероятность попадания при испытаниях в зону, ограниченную заданной точностью | Y |

| Показатель качества проектирования | mп |

| Закон распределения xп | fп |

| Показатель предполагаемого качества материалов | mм |

| Закон распределения xм | fм |

| Показатель предполагаемого качества выполнения СМР | mс |

| Закон распределения xс | fс |

| Число этажей объекта | m |

| Число несущих конструкций на этаже | n |

| Число несущих конструкций на нулевом цикле | v |

| Класс подверженности внешним факторам риска | K |

| Вероятность внешнего фактора 1 | P1 |

| Вероятность внешнего фактора 2 | P2 |

| Вероятность внешнего фактора 3 | P3 |

Таблица 10

Варианты исходных данных

| № | e | Y | mп | fп | mм | fм | mс | fс | m | n | v | K | P1 | P2 | P3 |

| 1 | 0,001 | 0,9999 | 0,85 | 2 | 0,89 | 3 | 0,80 | 2 | 6 | 6 | 6 | 4 | 6,2E-04 | 6,0E-05 | 1,3E-06 |

| 2 | 0,001 | 0,999 | 0,92 | 3 | - | 4 | - | 4 | 9 | 3 | 7 | 1 | 5,6E-04 | 2,8E-05 | 1,7E-06 |

| 3 | 0,001 | 0,99999 | 0,88 | 1 | 0,87 | 2 | 0,82 | 3 | 16 | 3 | 7 | 4 | 0 | 3,0E-05 | 6,9E-06 |

| 4 | 0,0015 | 0,99999 | - | 4 | 0,82 | 3 | 0,90 | 2 | 24 | 5 | 4 | 2 | 6,0E-04 | 3,2E-05 | 8,7E-06 |

| 5 | 0,0015 | 0,9999 | - | 4 | 0,81 | 3 | 0,90 | 3 | 48 | 5 | 4 | 5 | 7,6E-04 | 0 | 3,4E-06 |

| 6 | 0,0015 | 0,9998 | 0,90 | 1 | 0,90 | 2 | - | 4 | 9 | 5 | 8 | 3 | 7,9E-04 | 3,8E-05 | 6,9E-06 |

| 7 | 0,001 | 0,9999 | 0,83 | 3 | 0,82 | 2 | 0,68 | 2 | 6 | 2 | 5 | 4 | 6,0E-04 | 7,2E-05 | 5,6E-06 |

| 8 | 0,0018 | 0,9999 | 0,87 | 1 | 0,82 | 1 | 0,68 | 1 | 48 | 8 | 8 | 1 | 5,3E-04 | 2,1E-05 | 4,2E-06 |

| 9 | 0,0015 | 0,9998 | 0,85 | 3 | 0,83 | 2 | 0,75 | 1 | 22 | 8 | 4 | 2 | 8,2E-04 | 3,3E-05 | 5,8E-06 |

| 10 | 0,001 | 0,9998 | 0,86 | 2 | 0,86 | 3 | - | 4 | 9 | 3 | 8 | 3 | 0 | 6,0E-05 | 3,0E-06 |

| 11 | 0,0015 | 0,9999 | 0,78 | 3 | 0,88 | 3 | 0,89 | 1 | 10 | 3 | 5 | 2 | 7,3E-04 | 5,4E-05 | 3,5E-06 |

| 12 | 0,0015 | 0,9999 | 0,84 | 1 | - | 4 | 0,87 | 1 | 6 | 7 | 4 | 5 | 7,8E-04 | 3,3E-05 | 2,3E-06 |

Окончание табл. 10

| № | e | Y | mп | fп | mм | fм | mс | fс | m | n | v | K | P1 | P2 | P3 |

| 13 | 0,0015 | 0,9998 | 0,80 | 3 | 0,80 | 3 | - | 4 | 9 | 8 | 6 | 1 | 6,9E-04 | 3,4E-05 | 7,2E-06 |

| 14 | 0,001 | 0,9998 | - | 4 | 0,88 | 3 | 0,83 | 1 | 16 | 5 | 7 | 5 | 5,4E-04 | 5,5E-05 | 2,3E-06 |

| 15 | 0,0015 | 0,9998 | 0,73 | 2 | 0,81 | 1 | 0,82 | 3 | 24 | 2 | 5 | 5 | 7,0E-04 | 4,2E-05 | 4,5E-06 |

| 16 | 0,0012 | 0,9999 | 0,88 | 3 | 0,79 | 3 | - | 4 | 48 | 2 | 7 | 3 | 6,9E-04 | 0 | 8,3E-06 |

| 17 | 0,0015 | 0,9998 | 0,87 | 2 | - | 4 | 0,87 | 2 | 9 | 7 | 6 | 3 | 7,0E-04 | 7,2E-08 | 7,9E-06 |

| 18 | 0,001 | 0,9996 | 0,73 | 3 | 0,91 | 2 | 0,76 | 2 | 6 | 2 | 4 | 2 | 5,2E-04 | 7,4E-05 | 2,9E-06 |

| 19 | 0,0015 | 0,999 | 0,84 | 3 | 0,87 | 3 | 0,75 | 2 | 48 | 8 | 6 | 5 | 5,2E-04 | 7,2E-05 | 1,7E-06 |

| 20 | 0,0018 | 0,9997 | 0,73 | 2 | 0,92 | 1 | 0,79 | 2 | 22 | 3 | 7 | 5 | 7,8E-04 | 3,8E-05 | 6,6E-06 |

| 21 | 0,0015 | 0,9997 | - | 4 | 0,89 | 2 | 0,73 | 1 | 9 | 6 | 4 | 3 | 5,9E-04 | 3,4E-05 | 4,8E-06 |

| 22 | 0,001 | 0,999 | - | 4 | 0,92 | 1 | - | 4 | 10 | 6 | 8 | 4 | 8,1E-04 | 8,0E-05 | 4,2E-06 |

| 23 | 0,001 | 0,9998 | 0,82 | 3 | 0,87 | 1 | 0,72 | 1 | 24 | 2 | 7 | 1 | 7,2E-03 | 4,7E-03 | 5,5E-05 |

| 24 | 0,001 | 0,999 | 0,80 | 2 | 0,80 | 2 | - | 4 | 6 | 4 | 8 | 1 | 6,6E-04 | 5,5E-05 | 2,6E-06 |

| 25 | 0,001 | 0,999 | - | 4 | 0,88 | 2 | 0,84 | 2 | 9 | 8 | 8 | 2 | 5,1E-04 | 0 | 8,0E-06 |

|

Методические указания к решению задачи 4

Значение нетто-ставки страхового тарифа определяется по формуле

N=PA S Pi , i=1,2,3, (1)

где PA – условная вероятность нелокальных разрушений объекта страхования при наличии внешнего, провоцирующего аварию, фактора риска; Pi – вероятности внешних факторов.

|

Значение PA вычисляется по формуле

где R*– допустимый (нормативный) риск аварии, рассчитываемый по формуле

R*=(1+mkn/q )kv/q ; (3)

k – коэффициент, зависящий от класса подверженности страхуемого объекта внешним факторам риска; q – количество последовательно возводимых несущих конструкций на нулевом цикле и типовом этаже (ярусе) объекта строительства; m – число этажей возводимого объекта; n – число несущих конструкций на этаже; v – число несущих конструкций на нулевом цикле; m* – математическое ожидание относительного риска аварии R.

Расчет m*. Зависимость R от фактических уровней надежности р возведенных несущих конструкций выражается формулой

R=(1+mр–n )р–v . (4)

Прогноз значений р до начала строительства осуществляется по формуле:

р = xм xс xп +0,8(1-xм )xс xп +0,5xм (1-xс )xп +0,9xм xс (1-xп )+0,4(1-xм )(1-xс )xп +

+0,72(1-xм )xс (1-xп )+0,45(1-xс )xм (1-xп )+0,36(1-xм )(1-xс )(1-xп ), (5)

где xп , xм , xс – случайные величины с законами распределения fп , fм и fс соответственно.

Применяя далее процедуру метода Монте-Карло, по выражениям (4) и (5) строится статистический ряд значений R в интервале от 1 до ¥. Для этого для равномерно распределенных случайных чисел gi винтервале[0,1], разыгрываются случайные величины xп , xм , xс на соответствующих заданию интервалах. Метод перехода от gi к xi следующий. Зная закон распределения f(x) (f(xп )=fп , f(xм )=fм , f(xс )=fс ) и выработав g, необходимо взять определенный интеграл

|

и решить полученное выражение относительно x.

Далее по построенному статистическому ряду значений R рассчитывается приближенное значение статистического среднего (математического ожидания) m*. Минимальное число испытаний определяется по формуле

Nmin =lg(1-Y)/lg(1-e), (6)

где Y – заданная вероятность попадания при испытаниях в зону, ограниченную заданной точностью; e – заданная точность.

Вычисление определенного интеграла производится численным методом по приближенной формуле Уэддля для шести значений подынтегральной функции:

|

где yi – значения подынтегральной функции; h =(b-a)/6. Значение b выбирается настолько большим, чтобы интеграл

|

был меньше какой-то наперед заданной величины погрешности.

Последовательность решения задачи 4

1. По таблице 11 выбирается значение k.

Таблица 11

Значения k в зависимости от класса

подверженности внешним факторам риска

Класс К подверженности внешним факторам риска |

|||||

| 1 | 2 | 3 | 4 | 5 | |

| k | 1,312 | 1,458 | 1,620 | 1,800 | 2,000 |

2. Рассчитывается величина допустимого риска аварии R* (формула (3) ).

3. Записываются формулы преобразования от gi к xi .

4. Определяется минимальное число испытаний Nmin (формула (6 ).

5. На отдельном листе оформляется таблица исходных данных для расчета на ЭВМ значения m*. Образец заполнения представлен в табл.12.

Таблица 12

Образец заполнения таблицы исходных данных

| № | Наименование показателя | Значение показателя |

| 1 | Класс подверженности внешним факторам риска (K) | 1 |

Окончание табл. 12

| № | Наименование показателя | Значение показателя |

| 2 | Величина допустимого риска аварии (R*) | 22,169 |

| 3 | Формула преобразования gп ® xп | xп =gп (1-0,88)+0,88 |

| 4 | Формула преобразования gм ® xм | xм =gм (1-0,9)+0,9 |

| 5 | Формула преобразования gс ® xс | xс =gс (1-0,786)+0,786 |

| 6 | Число этажей (m) | 16 |

| 7 | Число нес. констр. на этаже (n) | 4 |

| 8 | Число нес. констр. на нулевом цикле (v) | 6 |

| 9 | Минимальное число испытаний (Nmin ) | 5349 |

6. Производится расчет значения m* с использованием программного обеспечения кафедры «ЭиИ».

7. Результаты расчета на ЭВМ оформляются в соответствии с образцом, приведенным в приложении 4.

8. Рассчитывается PA (формулы (3), (7)). При определении верхней границы интегрирования в формуле (7) необходимо ориентироваться на результаты произведенных статистических испытаний.

9. Рассчитывается N – значение нетто-ставки страхового тарифа (формула (1)).

Литература к задаче 4

1. Вентцель Е.С. Основы исследования операций.– М.: Советское радио, 1972.

2. Габрин К.Э., Мельчаков Е.А., Мельчаков А.П. К методике назначения нетто-тарифа при страховании объектов строительства // Сб. ст. Южно-Уральского государственного университета «Проблемы совершенствования и развития экономических отношений в переходной экономике».–Челябинск: Изд-во ЮУрГУ, 2000.

3. Мельчаков А.П., Габрин К.Э. Технология обеспечения конструктивной безопасности строящихся зданий и сооружений // Известия ВУЗов. Строительство.–2000.–№ 2-3.–С. 114 – 117.

4. Шепелев И.Г. Математические методы и модели управления в строительстве.–М.:Высшая школа, 1980.

Приложение 1

Таблица П1. F-распределение Фишера

| Значения F | |||||

| a | n1 =1 | n1 =2 | n1 =3 | n1 =4 | |

| n2 =10 | 0,05 | 4,96 | 4,10 | 3,71 | 3,48 |

| 0,10 | 10,04 | 7,56 | 6,55 | 5,99 | |

| n2 =11 | 0,05 | 4,84 | 3,98 | 3,59 | 3,26 |

| 0,10 | 9,65 | 7,2 | 6,22 | 5,67 | |

| n2 =12 | 0,05 | 4,75 | 3,88 | 3,36 | 3,41 |

| 0,10 | 9,33 | 7,2 | 5,67 | 5,74 | |

| n2 =13 | 0,05 | 4,67 | 3,8 | 3,49 | 3,18 |

| 0,10 | 9,07 | 6,7 | 6,22 | 5,2 | |

| n2 =14 | 0,05 | 4,60 | 3,74 | 3,34 | 3,11 |

| 0,10 | 8,86 | 6,51 | 5,56 | 5,03 | |

Таблица П2. t- распределение Стьюдента

| Значения t | ||

| n | При a=0,1 | При a=0,05 |

| 10 | 1,812 | 2,228 |

| 11 | 1,796 | 2,201 |

| 12 | 1,782 | 2,179 |

| 13 | 1,771 | 2,160 |

| 14 | 1,761 | 2,145 |

Приложение 2

Текст программы численного решения

системы семи дифференциальных уравнений

Sub DU()

x1=1 'начальные условия при t=0

x2=0 'начальные условия при t=0

x3=0 'начальные условия при t=0

x4=0 'начальные условия при t=0

x5=0 ' начальные условия при t=0

x6=0 ' начальные условия при t=0

x7=0 ' начальные условия при t=0

Sheets("1").Cells(k+2;2).Value=x1

Sheets("1").Cells(k+2;3).Value=x2

Sheets("1").Cells(k+2;4).Value=x3

Sheets("1").Cells(k+2;5).Value=x4

Sheets("1").Cells(k+2;6).Value=x5

Sheets("1").Cells(k+2;7).Value=x6

Sheets("1").Cells(k+2;8).Value=x7

dt=30/50

a12=Sheets("1").Cells(5;9).Value ' инт. потока

a13=Sheets("1").Cells(5;10).Value ' инт. потока

a21=Sheets("1").Cells(5;11).Value ' инт. потока

a23=Sheets("1").Cells(5;12).Value ' инт. потока

a34=Sheets("1").Cells(5;13).Value ' инт. потока

a45=Sheets("1").Cells(5;14).Value' инт. потока

a52=Sheets("1").Cells(5;15).Value ' инт. потока

a26=Sheets("1").Cells(5;16).Value ' инт. потока

a62=Sheets("1").Cells(5;17).Value ' инт. потока

a67=Sheets("1").Cells(5;18).Value ' инт. потока

a72=Sheets("1").Cells(5;19).Value ' инт. потока

For k = 0 To 50

k1=One(x1;x2;x3;x4;x5;x6;x7;a12;a13;a21)*dt

m1=Two(x1;x2;x3;x4;x5;x6;x7;a12;a26;a21;a23;a52;a62;a72)*dt

n1=Three(x1;x2;x3;x4;x5;x6;x7;a13;a23;a34)*dt

o1=Four(x1;x2;x3;x4;x5;x6;x7;a34;a45)*dt

p1=Five(x1;x2;x3;x4;x5;x6;x7;a45;a52)*dt

r1=Six(x1;x2;x3;x4;x5;x6;x7;a26;a67;a62)*dt

s1=Seven(x1;x2;x3;x4;x5;x6;x7;a67;a72)*dt

k2=One(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1; x6+0,5*r1;x7+0,5*s1;a12;a13;a21)*dt

m2=Two(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1; x6+0,5*r1;x7+0,5*s1;a12;a26;a21;a23;a52;a62;a72)*dt

n2=Three(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1;x6+0,5*r1;x7+0,5*s1;a13;a23;a34)*dt

o1=Four(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1;x6+0,5*r1;x7+0,5*s1;a34;a45)*dt

p1=Five(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1;x6+0,5*r1;x7+0,5*s1;a45;a52)*dt

r1=Six(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1;x6+0,5*r1;x7+0,5*s1;a26;a67;a62)*dt

s1=Seven(x1+0,5*k1;x2+0,5*m1;x3+0,5*n1;x4+0,5*o1;x5+0,5*p1;x6+0,5*r1;x7+0,5*s1;a67;a72)*dt

k3=One(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a12;a13;a21)*dt

m3=Two(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a12;a26;a21;a23;a52;a62;a72)*dt

n3=Three(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a13;a23;a34)*dt

o3=Four(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a34;a45)*dt

p3=Five(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a45;a52)*dt

r3=Six(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2; x6+0,5*r2;x7+0,5*s2;a26;a67;a62)*dt

s3=Seven(x1+0,5*k2;x2+0,5*m2;x3+0,5*n2;x4+0,5*o2;x5+0,5*p2;x6+0,5*r2;x7+0,5*s2;a67;a72)*dt

k4=One(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a12;a13;a21)*dt

m4=Two(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a12;a26;a21;a23;a52;a62;a72)*dt

n4=Three(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a13;a23;a34)*dt

o4=Four(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a34;a45)*dt

p4=Five(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a45;a52)*dt

r4=Six(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a26;a67;a62)*dt

s4=Seven(x1+k3;x2+m3;x3+n3;x4+o3;x5+p3;x6+r3;x7+s3;a67;a72)*dt

x1=x1+(k1+2*k2+2*k3+k4)/6

x2=x2+(m1+2*m2+2*m3+m4)/6

x3=x3+(n1+2*n2+2*n3+n4)/6

x4=x4+(o1+2*o2+2*o3+o4)/6

x5=x5+(p1+2*p2+2*p3+p4)/6

x6=x6+(r1+2*r2+2*r3+r4)/6

x7=x7+(s1+2*s2+2*s3+s4)/6

Sheets("1").Cells(k+3;2).Value=x1

Sheets("1").Cells(k+3;3).Value=x2

Sheets("1").Cells(k+3;4).Value=x3

Sheets("1").Cells(k+3;5).Value=x4

Sheets("1").Cells(k+3;6).Value=x5

Sheets("1").Cells(k+3;7).Value=x6

Sheets("1").Cells(k+3;8).Value=x7

Next

End Sub

Function One(x1;x2;x3;x4;x5;x6;x7;a12;a13;a21)'Вер.P1

One=-(a12+a13)*x1+a21*x2

End Function

FunctionTwo(x1;x2;x3;x4;x5;x6;x7;a12;a26;a21;a23;a52;a62;a72)'Вер.P4

Two=a12*x1-(a26+a21+a23)*x2+a52*x5+a62*x6+a72*x7

End Function

Function Three(x1;x2;x3;x4;x5;x6;x7;a13;a23;a34)'Вер.P3

Three=a13*x1+a23*x2-a34*x3

End Function

Function Four(x1;x2;x3;x4;x5;x6;x7;a34;a45)'Вер.Р4

Four=a34*x3-a45*x4

End Function

Function Five(x1;x2;x3;x4;x5;x6;x7;a45;a52)'Вер.Р5

Five=a45*x4-a52*x5

End Function

Function Six(x1;x2;x3;x4;x5;x6;x7;a26;a67;a62)'Вер.Р6

Six=a26*x2-(a67+a62)*x6

End Function

Function Seven(x1;x2;x3;x4;x5;x6;x7;a67;a72)'Вер.Р7

Seven=a67*x6-a72*x7

End Function

Приложение 3

Оформление рабочего листа MS EXCEL в задаче 3

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | |

| 1 | P1 | P2 | P3 | P4 | P5 | P6 | R | ||||||||||||

| 2 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | T1 | T2 | T3 | T4 | T5 | T6 | T7 | T8 | T9 | ||

| 3 | 2 | 9,33E-1 | 6,61E-02 | 7,86E-04 | 4,49E-04 | 2,49E-05 | 3,58E-05 | 1,87E-06 | 433 | 4 | 0,4 | 0,5 | 3 | 2 | 624 | 2,6 | 3,5 | ||

| 4 | 3 | 9,13E-1 | 8,39E-02 | 1,04E-03 | 1,12E-03 | 1,23E-04 | 7,14E-05 | 9,83E-06 | 12 | 13 | 21 | 23 | 34 | 45 | 52 | 26 | 62 | 67 | 72 |

| 5 | 4 | 9,07E-1 | 8,87E-02 | 1,11E-03 | 1,79E-03 | 2,85E-04 | 1,00E-04 | 2,17E-05 | 0,25 | 0,002 | 2,5 | 0,002 | 2 | 0,33 | 0,5 | 0,002 | 0,39 | 0,39 | 0,29 |

6 6 |

5 | 9,04E-1 | 8,99E-02 | 1,14E-03 | 2,41E-03 | 4,94E-04 | 1,22E-04 | 3,60E-05 | |||||||||||

| 7 | 6 | 9,03E-1 | 9,02E-02 | 1,14E-03 | 2,96E-03 | 7,34E-04 | 1,39E-04 | 5,14E-05 | |||||||||||

| 8 | 7 | 9,02E-1 | 9,03E-02 | 1,15E-03 | 3,44E-03 | 9,92E-04 | 1,52E-04 | 6,71E-05 | |||||||||||

| 9 | 8 | 9,01E-1 | 9,02E-02 | 1,14E-03 | 3,86E-03 | 1,26E-03 | 1,61E-04 | 8,26E-05 | |||||||||||

| 10 | 9 | 9,00E-1 | 9,02E-02 | 1,14E-03 | 4,23E-03 | 1,52E-03 | 1,68E-04 | 9,76E-05 | |||||||||||

| 11 | 10 | 8,99E-1 | 9,02E-02 | 1,14E-03 | 4,56E-03 | 1,78E-03 | 1,73E-04 | 1,12E-04 | |||||||||||

| 12 | 11 | 8,98E-1 | 9,01E-02 | 1,14E-03 | 4,84E-03 | 2,02E-03 | 1,77E-04 | 1,25E-04 | |||||||||||

| … | … | … | … | … | … | … | … | … | |||||||||||

| 34 | 33 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,70E-03 | 4,34E-03 | 1,87E-04 | 2,41E-04 | |||||||||||

| 35 | 34 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,71E-03 | 4,37E-03 | 1,87E-04 | 2,42E-04 | |||||||||||

| 36 | 35 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,72E-03 | 4,39E-03 | 1,87E-04 | 2,43E-04 | |||||||||||

| 37 | 36 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,73E-03 | 4,40E-03 | 1,87E-04 | 2,44E-04 | |||||||||||

| 38 | 37 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,74E-03 | 4,42E-03 | 1,87E-04 | 2,45E-04 | |||||||||||

| 39 | 38 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,75E-03 | 4,43E-03 | 1,87E-04 | 2,46E-04 | |||||||||||

| 39 | 8,92E-1 | 9,00E-02 | 1,13E-03 | 6,76E-03 | 4,45E-03 | 1,87E-04 | 2,47E-04 | ||||||||||||

| 41 | 40 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,76E-03 | 4,46E-03 | 1,87E-04 | 2,47E-04 | |||||||||||

| 42 | 41 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,77E-03 | 4,47E-03 | 1,87E-04 | 2,48E-04 | |||||||||||

| 43 | 42 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,77E-03 | 4,47E-03 | 1,87E-04 | 2,48E-04 | |||||||||||

| 44 | 43 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,77E-03 | 4,48E-03 | 1,87E-04 | 2,49E-04 | |||||||||||

| 45 | 44 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,78E-03 | 4,49E-03 | 1,87E-04 | 2,49E-04 | |||||||||||

| 46 | 45 | 8,91E-1 | 9,00E-02 | 1,13E-03 | 6,78E-03 | 4,49E-03 | 1,87E-04 | 2,49E-04 | |||||||||||

| 47 | 46 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,78E-03 | 4,50E-03 | 1,87E-04 | 2,50E-04 | |||||||||||

| 48 | 47 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,78E-03 | 4,50E-03 | 1,87E-04 | 2,50E-04 | |||||||||||

| 49 | 48 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,79E-03 | 4,51E-03 | 1,87E-04 | 2,50E-04 | |||||||||||

| 50 | 49 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,79E-03 | 4,51E-03 | 1,87E-04 | 2,50E-04 | |||||||||||

| 51 | 50 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,79E-03 | 4,51E-03 | 1,87E-04 | 2,51E-04 | |||||||||||

| 52 | 51 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,79E-03 | 4,51E-03 | 1,87E-04 | 2,51E-04 | |||||||||||

| 53 | 52 | 8,91E-01 | 9,00E-02 | 1,13E-03 | 6,79E-03 | 4,52E-03 | 1,87E-04 | 2,51E-04 |

![]()

Приложение 4

Оформление рабочего листа MS EXCEL в задаче 4

|