| Скачать .docx | Скачать .pdf |

Реферат: Успех фирмы ООО Сластена

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

МАРИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и финансов

Контрольная работа

по дисциплине

Экономика организации

«Успех фирмы ООО «Сластена»»

Выполнила: студентка

группы ЗБУА – 11уск.

Иванова М.С.

Проверила: Гамова

Эмилия Моисеевна

Йошкар-Ола

2008

Аннотация

Данная контрольная работа посвящена анализу инвестиционного проекта по внедрению технологической линии по производству вафельных тортов на предприятии ООО «Сластена».

В первой части данной работы изложены основные цели деятельности фирмы; предлагаемый ассортимент товарной продукции, а так же ее конкурентоспособность на рынке хлебобулочных и кондитерских изделий.

Во второй части проекта рассчитаны основные показатели, определяющие эффективность работы фирмы.

В работе 55 страниц, 23 таблицы, 3 рисунка.

Содержание

Введение

1. Коммерческий успех фирмы

1.1 Для чего нужно планировать успех фирмы

1.2 Изложение целей деятельности

1.3 Описание бизнеса

1.3.1 Товар (услуга

1.3.2 Изучение спроса и факторов, влияющих на него

1.3.3 Конкуренция

1.3.4 Управление

1.3.5 Персонал

1.3.6 Использование кредита и ожидаемый эффект от него

2. Эффективность работы фирмы ООО «Сластена»

2.1 Производственная программа

2.2 Производственная мощность

2.3 Основные средства

2.4 Оборотные средства

2.5 Производительность труда и трудоемкость продукции

2.6 Себестоимость продукции

2.7 Ценовая стратегия фирмы

2.8 Прибыль и рентабельность

Заключение

Список литературы

Приложения

Введение

В России интенсивно идет процесс формирования рыночных отношений. Наилучшему их развитию способствует предпринимательская деятельность.

Рыночная экономика не возможна без фигуры предпринимателя – свободного и деятельного человека, хозяина и знатока своего дела, умелого организатора и руководителя. Фирма является главным звеном рыночной экономики, т. к. только с помощью фирм происходит интенсивное функционирование и развитие рыночных отношений.

Так как фирма является опорой предпринимательства и продуктом рыночной экономики, то её необходимо изучать со всех сторон. Ведь поведение фирмы на рынке имеет большое значение не только для предпринимателя и сотрудников фирмы, но и для других групп субъектов: домашних хозяйств, государства и иностранцев.

Изучение поведения фирм является необходимым условием выработки экономическими агентами адекватных решений, как на микро-, так и на макроуровне. А совокупность фирм определяет эффективность национальной, региональной и мировой экономики в целом.

Цель данной контрольной работы – закрепление и углубление знаний в области экономики организации, а также изучение особенностей функционирования фирмы как основного субъекта рыночной экономики, рассмотрение показателей эффективности работы фирмы.

Достижение поставленной цели обуславливает необходимость решения следующих задач:

1. Определить место фирмы в рыночной экономике, её цели, жизненный цикл, классификацию.

2. Рассмотреть показатели, отражающие эффективности работы фирмы.

1. Коммерческий успех фирмы

1.1 Для чего нужно планировать успех фирмы

Стремительное развитие технологий, информационная революция и глобальная конкуренция – вот силы, ставящие перед современным бизнесом новые задачи.

Каждой организации важно уметь правильно поставить перед собой цели и задачи. Именно они в дальнейшем будут определять ее ценности, направления деятельности, возможности и критерии, используемые для оценки достигнутых результатов и поощрения сотрудников.

Основная задача предприятия – удовлетворение нужд и потребностей покупателей. Если в условиях экономики, основанной на конкуренции, компании не удается удовлетворить желания покупателей, она обречена на исчезновение с «карты» бизнеса.

Важным моментом реализации стратегии является оформление принятых решений в план деятельности (бизнес-план). Бизнес-план представляет собой всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей.

Системы планирования ведущих компаний совершенствовались в течение многих лет по мере того, как росло понимание важности внешних перемен. Ускорение темпов экономического развития заставило уделить значительно большее внимание внешним факторам, а также разработке направлений развития и прогнозирования благоприятных возможностей в будущем.

Компании, игнорирующие планирование бизнеса, озабочены исключительно текущими производственными и финансовыми вопросами. Сочетание усилий, направленных на решение текущих проблем, и действий, направленных на развитие долгосрочного стратегического мышления, необходимо для сохранения и укрепления конкурентоспособности фирмы.

Попытки заглянуть в будущее, предугадать шаги, ведущие к победе, пробуждение здоровых амбиций почти всегда способствует повышению результатов бизнес–деятельности. Как правило, успеха добиваются только те компании, которые ставят перед собой высокие цели. Хорошо продуманные, четкие стратегические планы способствуют пониманию сотрудниками компании путей ее развития и формируют общие стремления.

1. 2 Изложение целей деятельности

Целью настоящего проекта является внедрение линии для производства нового вида продукции – вафельных тортов для диверсификации производства и расширения ассортимента выпускаемой продукции ООО «Сластена».

Торты представляют собой большую группу мучных кондитерских изделий, характеризующихся следующими показателями:

• высокой калорийностью вследствие значительно большего, по сравнению с другими группами кондитерских изделий, содержания масла, сахара, яиц и соответственно меньшего содержания муки;

• художественной декоративностью оформления, для которого используется широкий ассортимент полуфабрикатов и сырья разных цветовых оттенков и с различными физическими свойствами;

• большим разнообразием вкуса и аромата изделий, создаваемыми природными свойствами используемого сырья и особенностями технологического процесса;

• выпуском в штучном виде, в индивидуальной расфасовке;

• нестойкостью хранения.

Привлекательный внешний вид, отличный вкус и высокая питательность торгов способствует большому спросу на эти изделия.

Для изготовления вафельных тортов необходимо запустись в производство новую вафельную линию, которая будет размещена в кондитерском цехе. Она содержит четыре вида оборудования: сбивальную машину, вафельную печь, намазную машину, машину для резки вафель.

Для покупки и установки оборудования, входящего в состав вафельной линии, необходимы финансовые вложения в размере 1850 тыс. руб. (таблица 1). Общая величина капитальных вложений на покупку оборудования и внедрение его в производство составляет 1880 тыс. руб. (таблица 2).

Таблица 1 Перечень основного оборудования для организации производства продукции

| Наименование оборудования | Кол-во, шт. |

Балансовая стоимость, тыс. руб. |

| Производственные машины и оборудование: | ||

| сбивальная машина | 1 | 500,00 |

| вафельная печь | 1 | 700,00 |

| намазная машина | 1 | 350,00 |

| машина для резки вафель | 1 | 300,00 |

| Всего | 1850,00 | |

Таблица 2 Состав и структура капитальных вложений по инвестиционному проекту

| Наименование показателей | 1-й год | 2-й год (и последующие) |

||

сумма, тыс. руб. |

% | сумма, тыс. руб. |

% | |

| Капитальные вложения всего | 1880,00 | 100 | - | - |

в том числе: - приобретение оборудования |

1850,00 | 98,40 | - | - |

- строительно-монтажные работы (расходы на реконструкцию, модернизацию цеха) |

- | - | ||

| - пусконаладочные расходы | 20,00 | 1,10 | - | - |

- прочие расходы (транспортные расходы и др.) |

10,00 | 0,5 | - | |

1.3 Описание бизнеса

1.3.1 Товар (услуга)

Предприятие занимается производством следующих видов продукции:

Таблица 3 Объем производства основных видов продукции

| Наименование продукции | Объем производства, т. | |

| 2006 год | 2007 год | |

| Хлеб и хлебобулочные изделия, всего | 5739 | 5450 |

в том числе: хлеб ржаной из обойной, обдирной и сеяной муки |

1619 | 3641 |

| хлеб пшеничный из муки высшего сорта | 760 | 480 |

| булочные изделия из пшеничной муки высшего сорта | 1105 | 1175 |

| сдобные хлебобулочные изделия | 175 | 154 |

| хлеб и хлебобулочные изделия (витаминизированные) | 20 | 47 |

| хлеб и хлебобулочные изделия (витаминизированные и обогащенные йодом). | 20 | 47 |

| Кондитерские изделия | 959 | 1240 |

| в том числе: торты и пирожные | 959 | 1240 |

Как показывает анализ таблицы 3, у предприятия два основных направления деятельности: производство хлебобулочных изделий и производство кондитерских изделий. Поэтому, производственная структура фирмы ООО «Сластена» организована по цеховому признаку, и состоит из хлебобулочного и кондитерского цехов.

Широкий ассортимент тортов и пирожных, предлагаемых предприятием, постоянное его обновление, разработка принципиально новых направлений в дизайне, отслеживание последних мировых разработок делают продукцию ООО «Сластена» привлекательной для предприятий розничной торговли. Тот факт, что во многих регионах появились «подделки» тортов предприятия со скопированным дизайном, доказывает, что продукция конкурентоспособна и появляющиеся новые виды тортов будут иметь спрос на различных сегментах существующего и будущего рынков.

Предприятие предлагает продукцию для населения с разными уровнями доходов. При этом все торты сочетают в себе высокое качество и оригинальный дизайн. Поэтому сладкую продукцию с маркой «Сластена» знают и любят.

1.3.2 Изучение спроса и факторов, влияющих на него

Норма рационального потребления представляет собой количество той или иной продукции, необходимой человеку в год. Она неодинакова для различных видов изделий, половозрастных групп населения, зон проживания, материального состояния и других факторов.

При наличии спроса на тот или иной вид продукции и норма рационального потребления может быть использована для определения потребности этого вида продукции и планирования объемов ее производства.

В настоящее время основной рынок сбыта продукции ООО «Сластена» - Республика Марий Эл, но торты, выпущенные предприятием, продаются также на рынках Москвы, Ярославля, Оренбурга, Екатеринбурга, Челябинска и других городов. Каждый год предприятие уверенно осваивает новые рынки сбыта.

Основные цели, которые преследует ООО «Сластена» на данном этапе своего развития:

• удовлетворение спроса населения республики в хлебобулочных изделиях, увеличение производства хлебобулочной продукции;

• увеличение объемов производства и реализации кондитерской продукции как на территории Республики Марий Эл, так и за ее пределами;

• увеличение имеющейся доли рынка кондитерских изделий в городах, расположенных за пределами республики и характеризующихся высоким платежеспособным спросом населения;

• снижение постоянных издержек на единицу продукции за счет увеличения объемов производства и снижение внепроизводственных затрат, что может дать преимущество предприятию в ценовой конкуренции,

• организация высокорентабельного кондитерского производства с уровнем рентабельности до 20%;

• создание новых рабочих мест за счет увеличения объемов производства, т.е. решение социальных задач и повышение положительного имиджа предприятия.

1.3.3 Конкуренция

Результат исследований показал, что в настоящее время основными конкурентами ООО «Сластена» являются – ООО «Махаон» и ООО «Диана К». Поэтому необходимо проанализировать качество выпускаемой ими продукции, сильные и слабые стороны бизнеса, уровень технологии, удельный вес в обороте рынка, эффективность работы фирмы, наличие финансовых ресурсов и уровень руководства бизнесом конкурентов. Описание конкурентов и SWOT-анализ представлены ниже в таблицах 4, 5.

Таблица 4.Описание конкурентов.

| Характеристики | Конкурент 1 | Конкурент 2 | Своя компания |

| 1. Название фирмы | «Махаон» | «Диана К» | «Сластена» |

| 2. Адрес | 424007, г. Йошкар-Ола, ул. Машиностроителей, 132 |

424000, г. Йошкар-Ола, ул. Первомайская, 101 |

424000, г. Йошкар-Ола, ул. Дружбы, 15 |

3. Характеристика товара: · Хлеб пшеничный - цена (руб.) - качество · Пирожное «Эклер» - цена (руб.) - качество · Торт - цена (руб.) - качество |

9,50 среднее 10,00 среднее 130,00 Среднее |

10,00 высокое 13,00 высокое 150,00 Высокое |

8,50 высокое 10,00 высокое 120,00 высокое |

| 5. Реклама | На рекламном проспекте перед самой фирмой, на щитах в городе | На щитах в городе, черно-белая реклама в газете | Во всех средствах массовой информации |

| 6. Упаковка | Достаточно привлекательная упаковка, яркая | Бело-зеленые тона упаковки, не привлекательная | Яркой расцветки, привлекательная, удобная, средняя по размеру |

| 8. Ассортимент | Средний | Широкий | Широкий |

| 9. Объемы сбыта | Средние | Средние | Большие |

| 10. Гибкость цен | Скидок нет, цены средние | Скидок нет, цены высокие | Более низкие цены, чем у конкурентов. |

Таблица 5. SWOT-анализ по конкурентам.

| Показатель | «Махаон» | «Диана К» | «Сластена» |

| Сильные стороны | Наличие финансовых ресурсов, возможность расширения специализации, клиентская база. | Наличие финансовых ресурсов, возможность расширения специализации, клиентская база, современные технологии, довольно высокое качество товара, широкий ассортимент. | Современные технологии, высококлассное оборудование, эффективный менеджмент, эффективность сбытовой политики, высокое качество товара, компетентность работников, низкие издержки, широкий ассортимент, низкие цены. |

| Слабые стороны | Ухудшающаяся конкурентная позиция, устаревшее оборудование, отсутствие квалифицированных специалистов, среднее качество продукции, сильная зависимость от поставщиков, плохая реклама. | Низкая рентабельность, отсутствие квалифицированных специалистов, небольшие маркетинговые способности, недостаточная мотивация труда работников, слабая реклама. | Недостаточный опыт в производстве новой продукции. |

| Возможности | Расширение специализации, появление новых технологий и оборудования, привлечение инвесторов. | Переход к более эффективным стратегиям, постоянные поставщики, льготное налогообложение, привлечение инвесторов. | Расширение специализации, выход на новые рынки, привлечение инвесторов, постоянные поставщики. |

| Угрозы | Возможность появления новых конкурентов, изменение потребительских предпочтений, неудовлетворенность клиентов качеством продукции, снижение общего уровня покупательской способности, неблагоприятная политика правительства. | Возрастающее конкурентное давление, снижение общего уровня покупательской способности, неудовлетворенность клиентов качеством продукции. | Неблагоприятные демографические изменения, замедление темпов роста рынка, рост инфляции. |

.

1.3.4 Управление

Наряду с разработкой товарной продукции, стратегией продвижения готовых изделий и ценообразованием решающее значение для успеха бизнеса играет процесс управления фирмой.

Государственное предприятие «Фирма Сластена» было создано на базе Хлебозавода № 4 и начало свою хозяйственную деятельность в 1992 году. В 1999 году была проведена перерегистрация, и государственное предприятие «Фирма Сластена» было реорганизовано в общество с ограниченной ответственностью «Сластена».

ООО «Сластена» зарегистрировано государственной регистрационной палатой при Министерстве юстиции Республики Марий Эл 26 августа 1999 года. В производственной деятельности курируется Государственным комитетом по пищевой и перерабатывающей промышленности РМЭ. Свою производственную деятельность начало в феврале 2000 года. В настоящее время ООО «Сластена» удовлетворяет спрос населения в хлебобулочных и кондитерских изделиях.

Свою деятельность ООО «Сластена» осуществляет на основании Устава. Уставный капитал предприятия зарегистрирован в размере 20 тыс. рублей и был внесен коммерческими организациями. Учредителями ООО «Сластена» являются: юридические лица как РМЭ, так и других регионов РФ. В уставном капитале нет взносов иностранных юридических и физических лиц. Предприятие не имеет территориально – обособленных подразделений и филиалов.

У ООО «Сластена» имеется 4 торговых заведения (фирменных магазина) с общей площадью 400 мІ и 20 розничных киосков в различных магазинах.

Юридический адрес предприятия: г. Йошкар-Ола, улица Дружбы, 15.

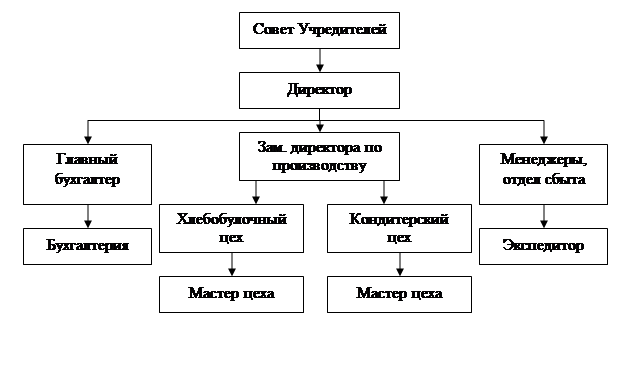

Организационно-управленческая структура предприятия представлена на рисунке 1.

Рис. 1. Организационная структура ООО «Сластена»

Органами управления ООО «Сластена» являются:

• Общее собрание участников;

• Директор (единоличный исполнительный орган).

Высшим органом управления общества является Общее собрание участников, которое проводится ежегодно.

Руководство предприятием осуществляется директором, действующим на принципах единоначалия. Он подотчетен собранию участников общества и несет ответственность за результаты хозяйственной деятельности предприятия. Директор действует без доверенности от имени предприятия и представляет его интересы во всех финансовых и юридических вопросах, заключает договоры.

К функциям генерального директора относятся:

1. Контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

2. Контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

3. Контроль качества сырья, мониторинг запасов сырья.

Предприятие самостоятельно с учетом специализации утверждает перечень подлежащих производству изделий и заключает с физическими и юридическими лицами договора.

Директору подчинены все нижестоящие руководители. Создана единая вертикальная линия руководства и прямой путь воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности.

Организационная структура управления ООО «Сластена» характеризуется:

• Четким разделением труда (квалифицированные специалисты в каждой области);

• Высокой иерархией управления;

• Наличием стандартов и правил.

Главный бухгалтер ООО «Сластена» обеспечивает организацию бухгалтерского учета и контроль за рациональным, экономным использованием материальных и финансовых ресурсов.

К функциям главного бухгалтера относятся:

1. Ведение бухгалтерского и налогового учета в соответствии с национальными стандартами и нормативными актами, действующими в РФ;

2. Предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

3. Предоставление ежегодного отчета в органы правления обществом.

Заведующий по производству контролирует ход производства, руководит разработкой производственных планов.

Таким образом, состав управления ООО «Сластена» количественно и качественно будет обеспечен высококвалифицированными кадрами.

1.3.5 Персонал

Современный уровень развития бизнеса в России, безусловно, характеризуется обострением конкурентной борьбы, выходом ее на новый качественный уровень, когда все большую роль приобретает качество персонала компании, как фактор конкурентной борьбы, который позволяет побеждать тогда, когда остальные способы не работают.

Затраты на оплату труда производственных рабочих с соответствующими отчислениями на социальные нужды относятся к прямым затратам, входящим в состав себестоимости производимой продукции. Первичные документы (табель использования рабочего времени, наряды, маршрутные листы, сменные задания, листки о простое, акты о браке и т.д.) являются основой для составления ведомости распределения расходов на оплату труда, отчислений в государственные внебюджетные социальные фонды и образования резерва на оплату очередных отпусков рабочим.

Для работы на закупаемом оборудовании (вафельной линии), согласно штатному расписанию, требуется 10 основных рабочих и 2 вспомогательных работника, занятых обслуживанием технологической линии. В таблице 6 рассчитаны трудозатраты производственных рабочих, в таблице 7 – общий фонд заработной платы производственных рабочих.

Для изготовления 100 тонн тортов (годовой объем производства) требуется отработать 243 машино-смены.

Продолжительность рабочего дня – 8 часов. Для расчета фонда рабочего времени одного рабочего в часах нужно фонд времени работы оборудования умножить на продолжительность рабочего дня (8 ч. * 243 м/см = 1944 ч.).

Трудозатраты определяются произведением фонда рабочего времени одного рабочего на численность рабочих.

Таблица 6 Расчет трудозатрат производственных рабочих

| Виды работ | Фонд времени работы оборудования, м/см |

Фонд рабочего времени 1 рабочего, ч. |

Численность работников, чел. |

Трудозатраты, ч. |

| I. Основное производство | 243 | 1944 | 10 | 19440 |

| II. Вспомогательное производство | 243 | 1944 | 2 | 3888 |

Таблица 7

Расчет издержек на оплату труда производственных рабочих

| Виды работ | Трудозатраты, ч. | Средне - часовая тарифная ставка, р. | Тарифный фонд заработной платы, р. |

Коэффициент перехода от тарифного фонда зарплаты к общему фонду оплаты труда |

Общий фонд зарплаты, руб. |

| I. Основное производство | 19440 | 11,00 | 213840,00 | 1,8 | 384912,00 |

| II. Вспомогательное производство | 3888 | 8,2 | 31881,60 | 1,5 | 47822,40 |

| Ш. Итого | 245721,60 | 432734,40 |

Тарифный фонд заработной платы для основных и вспомогательных рабочих рассчитывается произведением трудозатрат на среднечасовую тарифную ставку основных или вспомогательных рабочих.

Для определения общего фонда зарплаты используются коэффициенты перехода от тарифного фонда заработной платы к общему фонду оплаты труда.

1.3.6 Использование кредита и ожидаемый эффект от него

Практически все предприятия нуждаются в инвестиционных ресурсах. Для освоения новых способов производства необходимо современное оборудование. Это требует немалых финансовых вложений. При дефиците собственных средств такие расходы не может позволить себе большинство предприятий.

Общая сумма инвестиций (таблица 8) складывается из двух составляющих:

1) капитальных вложений в основной капитал;

2) капитальных вложений на прирост оборотного капитала.

Общая сумма инвестиций, необходимая для реализации проекта по внедрению в производство вафельной линии, составляет 1929130,53 р.

Таблица 8. Сводная ведомость инвестиционных издержек

| Направление инвестиций | Сумма инвестиций, р. |

| I. Основные производственные фонды | 1880000,00 |

| II. Нематериальные активы (лицензия на использование рецептуры изготовления вафельных тортов) | 5311,00 |

| Итого вложений в основной капитал | 1885311,00 |

| II. Прирост оборотного капитала | 43819,53 |

| Всего инвестиций | 1929130,53 |

Самыми надежными для предприятия являются собственные источники финансирования инвестиций, к которым относятся чистая прибыль и амортизационные отчисления. Поэтому ООО «Сластена» использует стратегию самофинансирования проекта как самую надежную и безопасную.

Проанализируем, сколько собственных средств имеется на предприятии, достаточно ли их для закупки всего оборудования, и есть ли необходимость прибегать к дополнительным источникам финансирования (кредитам).

Таблица 9. Анализ наличия собственных средств предприятия

| Наименование | Остаток на начало года |

2007 год | ||

| начислено | израсходовано | остаток на конец года | ||

| Собственные средства: | 5089 | 7900 | 2811 | 10178 |

| амортизационные отчисления | - | 1000 | 1000 | - |

| прибыль, остающаяся в распоряжении предприятия | 5089 | 6900 | 1811 | 10178 |

Данные таблицы 9 позволяют сделать вывод о наличии у предприятия нераспределенной прибыли в размере 10178 тыс. р., которая может быть направлена на финансирование инвестиций. Этих средств достаточно, чтобы закупить новую технологическую линию по производству вафельных тортов (таблица 10).

Таблица 10. Источники финансирования инвестиционного проекта

| Наименование показателей | Сумма, р. |

| 1. Собственные средства, направляемые на финансирование проекта, всего | 1929130,53 |

| в том числе: | |

| 1.1 Прибыль на начало реализации проекта | 1929130,53 |

| 1.2 Разница между начисленной и использованной амортизацией за отчетный период | - |

| 2. Средства государственной поддержки за счет федерального бюджета | - |

| 3. Заемные средства (кредиты) | - |

| 4. Другие (указать в соответствии с проектом) | - |

| Итого: | 1929130,53 |

Эффективность инвестиционных проектов определяют с использованием различных показателей, к которым относятся:

1) чистый дисконтированный доход (ЧДД), или интегральный эффект;

2) индекс доходности (ИД);

3) внутренняя норма доходности (ВНД);

4) срок окупаемости.

В таблице 11 представлены данные для расчета этих показателей.

Таблица 11. Денежные потоки инвестиционного проекта, тыс. руб.

| Показатели | 0 шаг | 1 шаг | 2 шаг | 3 шаг | 4 шаг | 5 шаг | 6 шаг |

| 1. Денежный поток от операционной деятельности (таблица 23 п. 12) | 0 | 1072,49 | 1167,50 | 1242,87 | 1165,24 | 1135,77 | 1077,98 |

| - денежные притоки (таблица 23 п. 3+п.6.2) | 0 | 5513,40 | 5877,40 | 6155,60 | 5863,40 | 5752,60 | 5535,20 |

-денежные оттоки (таблица 23 п. 6+п.7+п.9+п.10) |

0 | 4440,91 | 4709,90 | 4912,73 | 4698,16 | 4616,83 | 4457,22 |

2. Денежный поток от инвестиционной деятельности - денежные притоки - денежные оттоки |

-1929,13 0 -1929,13 |

0 | 0 | 0 | 0 | 0 | 0 |

| 3. Сальдо суммарного потока от операционной и инвестиционной деятельности (п. 1+п.2) | -1929,13 | 1072,49 | 1167,50 | 1242,87 | 1165,24 | 1135,77 | 1077,98 |

| 4. Сальдо накопленного потока | -1929,13 | -856,64 | 310,86 | 1553,73 | 2718,97 | 3854,74 | 4932,72 |

| 5. Коэффициент дисконтирования | 1 | 0,870 | 0,756 | 0,658 | 0,572 | 0,497 | 0,432 |

| 6.Дисконтированное сальдо суммарного потока (п.5*п.3) | -1929,13 | 933,07 | 882,63 | 817,81 | 1165,81 | 564,48 | 465,69 |

| 7. Накопленное дисконтированное сальдо суммарного потока (п.4*п.5) | -1929,13 | -745,28 | 235,01 | 1022,35 | 1555,25 | 1915,81 | 2130,94 |

Чистый накопленный доход (ЧД) и чистый дисконтированный доход (ЧДД) должны быть положительны.

ЧД = 4932,72 тыс.р. > 0;

ЧДД = 2130,94 тыс. р. > 0, значит, проект эффективен.

Индекс доходности простой (ИДпр) представляет собой отношение суммы эффектов к величине капиталовложений и рассчитывается по следующей формуле:

ИДпр = (1 / КВ) * ЧД = (1 / 1929,13) * 4932,72 = 2,57.

Индекс доходности дисконтированный (ИД диск.) представляет собой отношение суммы приведенных: эффектов к величине капиталовложений и рассчитывается по следующей формуле:

ИДД = ((1 / КВ) * ЧДД) + 1 = (1 / 1929,13) * 2130,94 + 1 = 2,10

Индексы доходности > 1, значит, проект эффективен.

Внутренняя норма доходности (ВИД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. ВНД проекта сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал (Е). Если ВНД ≥ Е, то инвестиции в данный инвестиционный проект оправданы. В противном случае инвестиции в данный проект нецелесообразны. В нашем случае инвестиции эффективны.

Окупаемость проекта достигается на втором шаге расчетного периода без учета дисконтирования и на третьем шаге расчета с учетом дисконтирования. Более точный расчет срока окупаемости проекта производится по формуле:

| Ток . = | число лет предшествующих периоду окупаемости | + | невозмещенная стоимость на начало периода окупаемости |

| приток наличности в течение периода окупаемости |

Ток. диск. = 2 + 235,01 / 817,81 = 2,29 года.

Ток. простой = 1 + 856,64 / 1167,50 = 1,73 года.

Таким образом, можно сделать вывод, что данный инвестиционный проект эффективен и может быть рекомендован к внедрению в производство.

2. Эффективность работы фирмы ООО «Сластена»

Целью деятельности любой фирмы является выпуск определенной продукции (выполнение работ, оказание услуг) установленного объема и качества, в определенные сроки. Но при установлении масштабов производства следует исходить не только из народнохозяйственных и индивидуальных потребностей в данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы фирмы следует, прежде всего, посредством определения экономической эффективности производимой продукции.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития производства в целом и каждой фирмы в отдельности.

Сущность экономической эффективности производства заключается в достижение максимальных результатов в интересах общества при минимально возможных затратах. Поэтому определение экономической эффективности производства должно базироваться на сопоставлении результата производства с совокупными затратами, обусловившими данный результат.

Важнейшими показателями экономической эффективности общественного производства служат трудоёмкость, материалоёмкость и фондоёмкость.

Основные показатели деятельности ООО «Сластена» представлены в таблице 12.

Таблица 12. Основные показатели деятельности ООО «Сластена»

| Показатели | Ед.изм. | Значение |

| 1. Нормативный срок службы технологической линии | лет | 6 |

1. Количество рабочих дней за год, коэффициент сменности коэффициент технической готовности |

дн. | 260 1,5 0,7 |

3. График освоения производственной мощности: 1-й год 2-й год 3-й год 4-й год 5-й год 6-й год |

% | 89 95,2 100 95 93,1 89,4 |

| 4. Численность основных рабочих | чел. | 10 |

| 5. Численность вспомогательного персонала, занятого содержанием линии | чел. | 2 |

| 6. Среднечасовая тарифная ставка основных рабочих | р. | 11 |

| 7. Среднечасовая тарифная ставка вспомогательных рабочих | р. | 8,2 |

| 8. Коэффициент перехода от тарифного фонда заработной платы основных рабочих к общему фонду оплаты труда | 1,8 | |

| 9. Коэффициент перехода от тарифного фонда заработной платы вспомогательных рабочих к общему фонду оплаты труда | 1,5 | |

| 10. Расходы на техническое обслуживание и ремонт линии (% от балансовой стоимости оборудования) | % | 9 |

| 11. Прочие расходы на содержание и эксплуатацию оборудования (% от общей суммы расходов на содержание и эксплуатацию оборудования) | % | 30 |

| 12. Расходы на управление производством и общехозяйственные нужды (% от прямых расходов) | % | 21 |

| 13. Расходы на продажу (% от производственной себестоимости) | % | 5 |

| 14. Ставка дисконта | % | 15 |

2.1 Производственная программа

Производственная программа предприятия – представляет собой систему плановых заданий по выпуску продукции, установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения потребности народного хозяйства.

Показатели производственной программы: производство важнейших видов продукции в натуральном (тонны, метры, штуки, комплекты) и стоимостном (денежном) выражении, включая показатель качества продукции, ассортимент продукции, а также качественные показатели, или показатели эффективности производства.

Цель производственной программы – стимулировать производство наиболее эффективных и высококачественных изделий и способствовать лучшему использованию материальных, трудовых и финансовых ресурсов, а также прогнозировать успех фирмы на рынке, конкурентоспособность продукции и др.

Вафельные торты составляют отдельную группу кондитерских изделий. В эту группу входят торты, состоящие из вафельных листов, прослоенных жировой начинкой или пралине. Поверхность их покрыта той же начинкой или шоколадной глазурью.

Технологическая схема производства вафельных тортов состоит из трех основных стадий, предусматривающих изготовление выпеченных полуфабрикатов, отделочных полуфабрикатов и изготовление из них готовых тортов. Основой каждого вафельного торга является выпеченное тесто – вафельный лист, который называют полуфабрикатом. Вафельные листы отделываются различными отделочными полуфабрикатами – начинками. В результате получается готовое изделие.

Предлагаемый инвестиционный проект предусматривает внедрение в производство торта «Зефирно-вафельный». Сам торт состоит из трех слоев вафельных листов и двух слоев бело-розовой зефирной начинки. Поверхность его посыпана пудрой и по краям отшприцована зефирной начинкой. Масса торта 1 кг. Для его производства необходимо выпечь вафельные листы и изготовить зефирную начинку.

Вафельные листы приготовляют следующим образом. В котел сбивальной машины загружают желтки и соду, перемешивают в течение 30 секунд, на рабочем ходу машины вливают воду, загружают отеки, соль и постепенно (в 3 – 4 приема) муку. Смесь сбивают около 18 минут. Влажность теста должна быть 63 – 66%, температура не свыше 15°С. Тесто без брожения поступает на выпечку, которая обычно производится в специализированных конвейерных печах в течение 2 минут при температуре 180°С в пресс-формах, куда оно заливается автоматически, насосом, или вручную. Перед автоматическим открытием формы с выпеченным листом очищают ее бока от отеков. Тонкий вафельный лист осторожно отделяют ножом от формы.

Для приготовления зефирной начинки яблочное пюре с половиной предусмотренного рецептурой количества сахара и кислотой сбивают в течение 10-15 минут в машине до получения пышной массы. Параллельно приготавливают увариванием до влажности 14 – 16% агаросахаро-паточный сироп, который после процеживания выливают в сбитую массу, после чего сбивают еще в течение 1 минуты. Влажность зефирной массы 25% температура после сбивания 50 – 55°С.

Вафельные листы склеивают теплой зефирной начинкой в деревянных рамках. Вначале кладут вафельный лист, затем начинку, потом второй лист и второй слой начинки, который покрывают третьим вафельным листом. Склеенные заготовки в рамках выстаиваются в течение 30 – 40 минут, затем их вынимают из рамок и складывают на листы стопкой по 4 – 5 шт., покрывают алюминиевым листом и выстаивают в течение 3 часов. После этого заготовки разрезают на два прямоугольника размером 280 х 220 мм.

Края поверхности торта отделывают зефирной начинкой при помощи трубочки с зубчиками. На середину торта накладывают трафарет с крупной надписью по диагонали: «Зефир», поверхность обсыпают тонким слоем сахарной пудры; затем трафарет снимают, на торге остается надпись «Зефир».

Возможный годовой объем производства продукции определяется исходя из количества закупаемого оборудования и его сменной производительности (таблице 13). Сменная производительность линии – 0,411 тонна.

Таблица 13

Расчет максимально возможного годового объема производства

| Показатель | Ед. изм. | Значение показателя |

| 1. Сменная производительность (принимается по паспорту машины, технологической линии) | тонн | 0,4115 |

| 2. Количество закупаемого оборудования | 1 технологическая линия | |

| 3. Число рабочих дней за год (общее число дней в году минус выходные, праздничные дни) | дни | 260 |

| 4. Коэффициент технической готовности | 0,7 | |

| 5. Отработано машино-дней с учетом коэффициента технической готовности (п.2*п.3*п.4) | м/дни | 182 |

| 6. Коэффициент сменности | 1,5 | |

| 7. Фонд времени работы оборудования - отработано машино-смен (п.5*п.6) | м/см | 273 |

| 8. Максимально возможный годовой объем производства (п.1*п.7) | тонн | 112,35 |

2.2 Производственная мощность

Производственная мощность – это максимально возможный выпуск продукции, предусмотренный на соответствующий период (декаду, месяц, квартал, год) в заданной номенклатуре и ассортименте.

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

• количество и производительность оборудования;

• качественный состав оборудования, уровень физического и морального износа;

• степень прогрессивности техники и технологии производства;

• качество сырья, материалов, своевременность их поставок;

• уровень специализации предприятия;

• уровень организации производства и труда;

• фонд времени работы оборудования.

Выбытие мощности происходит по следующим причинам:

• износ оборудования;

• уменьшение часов работы оборудования;

• изменение номенклатуры или увеличение трудоемкости продукции;

• окончание срока лизинга оборудования.

Для анализа производственной мощности используются показатели, которые характеризуют:

1. Изменение фондоотдачи как разницу между фондоотдачей проектной и рассчитанной исходя из среднегодовой мощности.

2. Изменение выпуска продукции на единицу технологического оборудования, т.е. отношение товарной (валовой) продукции к среднегодовому количеству установленного оборудования по плану и фактически;

3. Изменение уровня использования производственных мощностей как следствие улучшения использования производственных площадей на основе сопоставления плановой и фактической стоимости валовой (товарной) продукции, приходящейся на 1мІ производственной площади.

Измеряется производственная мощность, как правило, в натуральных или условно-натуральных единицах.

На любом предприятии не может быть абсолютной готовности оборудования к работе. Часть станков и механизмов находится в ремонте, на техобслуживании. Поэтому в расчет вводится такой показатель, как коэффициент технической готовности. В нашем случае он равен 0,7.

Расчет объемов производства по годам осуществления инвестиционного проекта, исходя из графика освоения производственной мощности, произведен в таблице 14.

Таблица 14. График освоения производственной мощности (в процентах от проектной мощности) и годовые объемы производства продукции

| Производственная мощность, всего | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год |

| % | 89 | 95,2 | 100 | 95 | 93,1 | 89,4 |

| В натуральных единицах измерения | 100 | 107 | 112,35 | 106,73 | 104,6 | 100,42 |

Производственная мощность предприятия рассчитывается по формуле:

ПМ = Осп * Вдн * Тном * Квн * Кэкст * Кинт * Ксм,

где: Осп – списочное количество единиц основного оборудования; Вдн – дневная выработка единицы оборудования; Тном – номинальное количество дней в месяце, которое проработает один механизм; Квн – коэффициент выполнения норм; Ксм – коэффициент сменности; Кэкст – коэффициент экстенсивной загрузки оборудования по мощности.

Основным показателем уровня использования производственных мощностей является – коэффициент фактического (планового) использования производственных мощностей (Ки.м.). Плановый коэффициент использования производственных мощностей ООО «Сластена» равен:

| Ки.м. = | П | = 0,95 |

| Мср.г. |

где: П – количество выработанной продукции предприятием в течение года; Мср.г. – среднегодовая производственная мощность.

Следующий показатель – коэффициент загрузки оборудования – выявляет излишнее или недостающее оборудование, что играет важную роль в эффективности использования мощностей.

Важнейшим результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов роста фондоотдачи.

2.3 Основные средства

Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Основные фонды делятся на:

• производственные основные фонды – функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

• непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

В настоящее время основные фонды промышленности классифицируют по следующим основным группам:

1. Здания (здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий);

2. Сооружения (подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и др.);

3. Передаточные устройства;

4. Машины и оборудование (все виды технологического оборудования, а также первичные и вторичные двигатели);

5. Транспортные средства;

6. Инструменты (режущие, давящие, ударные и другие);

7. Производственный и хозяйственный инвентарь и принадлежности;

8. Многолетние насаждения;

9. Рабочий репродуктивный скот;

10. Капитальные затраты на улучшение земель и прочие основные средства.

Перечень и стоимость основного оборудования, необходимого для функционирования данного проекта представлены в таблице 15.

Таблица 15. Перечень основного оборудования для организации производства продукции

| Наименование оборудования | Кол-во, шт. |

Балансовая стоимость, руб. |

| Производственные машины и оборудование: | ||

| Сбивальная машина | 1 | 500000,00 |

| Вафельная печь | 1 | 700000,00 |

| Намазная машина | 1 | 350000,00 |

| Машина для резки вафель | 1 | 300000,00 |

| Всего | 1850000 ,00 | |

В связи с длительным участием основных фондов в процессе производства, их постепенным изнашиванием, а также с изменением за этот период условий воспроизводства существует несколько видов денежной оценки основных фондов:

1) Первоначальная стоимость;

2) Остаточная стоимость;

3) Восстановительная стоимость.

Первоначальная стоимость представляет собой фактическую стоимость приобретения оборудования (включая затраты на доставку и монтаж) или строительства основных фондов.

Остаточная стоимость соответствует первоначальной стоимости за вычетом суммы износа, образовавшемуся к этому периоду времени. Выражает стоимость основных фондов, еще не перенесенную на изготовленную продукцию.

Восстановительная стоимость – это стоимость воспроизводства основных фондов в новых производственных условиях (данного года), она определяется в процессе переоценки. Переоценка основных фондов осуществляется периодически. Переоценки основных фондов с помощью двух основных методов:

1) путем индексации их балансовой стоимости;

2) путем прямого пересчета.

С их помощью можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия.

Срок полезного использования объекта основных средств определяется на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом его принадлежности к амортизационной группе и Классификации основных средств.

Предусматривается несколько способов начисления амортизации:

• Линейный способ;

• Способ уменьшения остатка;

• Способ списания стоимости по сумме чисел лет от срока полезного использования;

• Способ списания стоимости пропорционально объему продукции.

Все показатели использования основных фондов могут быть объединены в три группы:

1. Стоимостные показатели использования основных средств.

Фондоотдача – показатель выпуска продукции на 1ед. стоимости основных средств.

| Фо = | ВП | = | 100 | = | 0,053 руб. |

| Соф | 1880 |

где: ВП – объем выпущенной продукции; Соф – среднегодовая стоимость основных фондов, руб.

Фондоемкость продукции – величина, обратная фондоотдаче; показывает долю стоимости ОФ на рубль выпускаемой продукции.

| Фе = | 1 | = | 1 | = | 18,87 руб. |

| Фо | 0,053 |

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда.

| Фв = | Соф | = | 1880 | = | 188 руб. |

| Чраб | 10 |

где: Соф – среднегодовая стоимость ОС, руб.; Чраб – число работников промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а, следовательно, и производительность труда.

Уровень рентабельности фондов показывает степень прибыльности или убыточности производства, предприятия или отдельных видов продукции.

| Ур = | Пбал | = | 999 | = | 0,53 руб. |

| Соф | 1880 |

где: Пбал – балансовая прибыль, руб.; Соф – среднегодовая стоимость ОС, руб.

2. Показатели состояния и движения основных средств;

Коэффициент износа основных средств показывает, какая часть основных средств изношена и на сколько:

| Кизн = | А | = | 313,4 | = | 0,167 |

| Соф | 1880 |

где: А – сумма амортизационных отчислений, руб.

Коэффициент годности основных средств равен:

| Кгодн = | 1 - Кизн = | 1 – 0,167 = | 0,833 |

Коэффициент годности показывает, какая часть ОС пригодна к дальнейшей работе.

Коэффициент обновления показывает, какая часть ОС обновлялась в течение года:

| Кобн = | Снов. | = | 1880 | = | 1 |

| Соф.к.г. | 1880 |

где: Снов – стоимость новых ОС., руб.; Соф.к.г. – стоимость ОС на конец года, руб.

Коэффициент выбытия определяет удельный вес выбывших ОС:

| Квыб = | Свыб | = | 0 | = | 0 |

| Соф.н.г. | 1880 |

где: Свыб – стоимость выбывших ОС, руб.; Соф.н.г. – стоимость ОС на начало года, руб.

Среднегодовая стоимость основных средств:

| С = | Соф.н.г. + | Свв * п 1 | - | Свыб * п 2 | = 1880 тыс. руб. |

12 12

Проанализировав показатели использования основных средств ООО «Сластена» можно выделить резервы фондоотдачи и фондорентабельности и провести соответствующие мероприятия по их освоению.

Одной из важнейших задач повышения эффективности использования капитальных вложений и основных фондов является своевременный ввод в эксплуатацию новых основных фондов и быстрое их освоение.

Улучшение использования основных фондов и производственных мощностей может быть достигнуто благодаря:

1) повышению интенсивности использования производственных мощностей и основных фондов;

2) повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет технического совершенствования последних.

Улучшение использования основных фондов зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

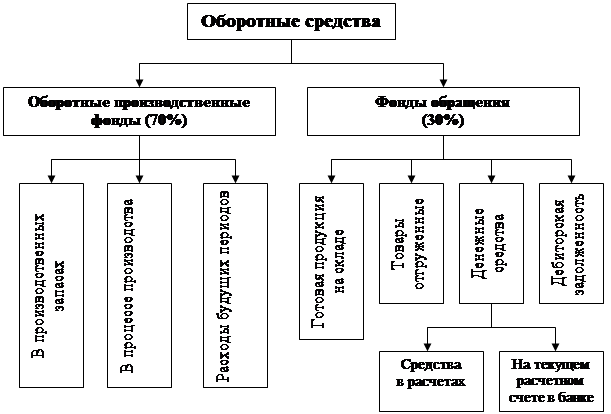

2.4 Оборотные средства

К оборотным средствам относятся денежные и материальные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, расчетов с поставщиками, бюджетом, для выплаты заработной платы и т. д.

Классификация оборотных средств предприятия представлена на рисунке 2.

Рис. 2. Структура оборотных средств предприятия.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируются за счет собственных ресурсов (прибыли и др.).

Заемные оборотные средства – расчетные кредиты банка, кредиторская задолженность по обороту и прочие пассивы.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения. Они проходят три стадии: I – складскую, II – производственную, III – стадию реализации. При этом необходимым условием существования является непрерывность и присутствие оборотных средств на всех стадиях кругооборота одновременно.

Время, в течение которого оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств.

Нормирование оборотных средств – процесс разработки экономически обоснованной величины оборотных средств, необходимых для организации нормальной работы предприятия.

Для загрузки приобретаемого оборудования требуется создание запасов сырья и материалов. Поэтому в инвестиционном проекте рассчитываются капитальные вложения на прирост оборотных средств.

Для расчета потребности в оборотном капитале необходимо знать расход сырья на единицу продукции, цену единицы сырья и годовой объем продукции.

Основным сырьем для производства вафельных тортов являются мука, сахар, яйцепродукты. Наряду с ними могут использоваться молочные продукты, крахмал, какао, фрукты, ягоды в свежем и консервированном виде, орехи, вина, эссенции, ароматические и красящие вещества и химические разрыхлители.

Специфика кондитерского производства такова, что расход сырья и материалов вначале рассчитывается отдельно на 1 тонну вафельных листов и зефирной начинки (таблицы 16,17).

При производстве вафельных листов и зефирной начинки имеются отходы, поэтому при расчете они сразу учитываются, чтобы выход был равен одной тонне.

Таблица 16. Рецептура (расход сырья) на 1 тонну вафельных листов

| Сырье | Кол-во, кг |

| 1 | 2 |

| Мука в/с | 1258 |

| желтки | 125 |

| соль | 6,3 |

| сода | 6,3 |

| Итого | 1395,6 |

| Выход всего | 1000 |

Таблица 17. Рецептура (расход сырья) на 1 тонну зефирной начинки

| Сырье | Кол-во, кг |

| 1 | 2 |

| Сахарная пудра | 30 |

| сахарный песок | 674 |

| яблочное хлоре | 390 |

| яичные белки | 52 |

| агар сухой | 8,6 |

| молочная кислота | 6,7 |

| фруктово-ягодная эссенция | 1 |

| патока | 139 |

| краска красная (разведенная) | 1,2 |

| Итого | 1302,5 |

| Выход | 1000 |

Количество полуфабрикатов каждого вида, необходимых для производства одной тонны вафельных тортов, рассчитано в таблице 18.

Таблица 18. Рецептура (расход полуфабрикатов) на 1 тонну торта

| Полуфабрикаты | Кол-во, т |

| 1 | 2 |

| Вафельные листы | 0,090 |

| зефирная начинка | 0,960 |

| Итого | 1,050 |

| Выход | 1,000 |

Зная расход каждого вида сырья и полуфабрикатов, годовой объем производства тортов и цены на сырье, в таблице 19 рассчитаем стоимость сырья и материалов на весь годовой объем производства (100 тонн).

Таблица 19. Расчет потребности в сырье и материалах на производство 100 тонн тортов в год

Наименование сырья материалов |

Расход на ед. продукции (1 тонну), кг | Годовая потребность в сырье и материалах, кг |

Цена за 1 кг сырья, р. | Стоимость сырья и материалов, р. |

| 1 | 2 | 3 | 4 | 5 |

| Материалы: | ||||

| вафельные листы: | 136057,95 | |||

| мука в/с | 113,22 | 11322,00 | 8 | 90576,00 |

| желтки | 11,25 | 1125,00 | 40 | 45000,00 |

| соль | 0,567 | 56,70 | 2,5 | 141,75 |

| сода | 0,567 | 56,70 | 6 | 340,20 |

| зефирная начинка: | 1979920,32 | |||

| сахарная пудра | 28,8 | 2880,00 | 15 | 43200,00 |

| сахарный песок | 647,04 | 64704,00 | 12 | 776448,00 |

| яблочное пюре | 374,4 | 37440,00 | 10 | 374400,00 |

| яичные белки | 49,92 | 4992,00 | 40 | 199680,00 |

| агар сухой | 8,256 | 825,60 | 400 | 330240,00 |

| молочная кислота | 6,432 | 643,20 | 35 | 22512,00 |

| фруктово-ягодная эссенция | 0,96 | 96,00 | 52 | 4992,00 |

| патока | 133,44 | 13344,00 | 14,53 | 193888,32 |

| краска красная (разведенная) | 1,152 | 115,20 | 300 | 34560 |

| Всего | 2115978,27 |

Таким образом, на производство 100000 штук тортов (100 тонн) в год необходимо закупить сырья на сумму 2115978,27 рублей. Масса одного вафельного торга составляет 1 кг, следовательно, для его производства потребуется сырья на сумму 21,16 р.

Затраты на упаковку тортов в таблице не отражены, так как они должны закладываться в себестоимость не по массе, а по количеству выпущенных тортов. Поэтому они учитываются как затраты на сбыт продукции и заложены в сумму коммерческих расходов, которые будут изменяться по годам реализации проекта и относиться к переменным затратам.

На основании информации, представленной в таблице 19, заполним таблицу 20. Стоимость однодневного запаса рассчитывается путем деления стоимости сырья и материалов за год (колонка 5 таблица 19) на 365 дней.

Таблица 20

Расчет капитальных вложений на прирост оборотных средств

| Оборотные активы | Норма запаса, дн. | Стоимость однодневного запаса, р. | Потребность в оборотном капитале, р. |

| I. Производственные запасы: | |||

| мука в/с | 7 | 248,15 | 1737,05 |

| желтки | 3,5 | 123,29 | 431,52 |

| соль | 7 | 0,39 | 2,73 |

| сода | 7 | 0,93 | 6,51 |

| сахарная пудра | 7 | 118,36 | 828,52 |

| сахарный песок | 7 | 2127,25 | 14890,75 |

| яблочное пюре | 4 | 1025,75 | 4103,00 |

| яичные белки | 3,5 | 547,07 | 1914,75 |

| агар сухой | 12 | 904,77 | 10857,24 |

| молочная кислота | 4,5 | 61,68 | 277,56 |

| фруктово-ягодная эссенция | 4,5 | 13,68 | 61,56 |

| патока | 4,5 | 531,20 | 2390,40 |

| краска красная (разведенная) | 5,5 | 94,68 | 520,74 |

| всего | 38022,33 | ||

| II. Готовая продукция | 1 | 5797,20 | 5797,20 |

| Итого: | 43819,53 |

Расчет оборотного капитала, необходимого для финансирования производственных запасов и резервов денежных поступлений по готовой продукции, представленный в таблице 20, производится по следующим формулам:

1) расчет потребности оборотного капитала по производственным запасам:

Апз=ΣАпзi

где: Апз – потребность в оборотном капитале по производственным запасам в целом; Апзi – потребность в оборотном капитале по i-му виду сырья.

| Апзi = | Змi | * | (di + | qi | ) |

| Р | 2 |

где ЗМi – годовые затраты на сырье, материалы данного вида; Р – продолжительность шага в днях (год = 365 дней); di – величина страхового запаса в днях; qi – периодичность поставок в днях;

2) расчет потребности оборотного капитала по готовой продукции:

| Агп = | РП * | Ро |

| Р * 2 |

где РП – реализованная продукции (выручка от реализации продукции без НДС из таблицы 23: 5200 – 5200 * 0,1667 = 4333,16 тыс. р.); Ро – периодичность отгрузки в днях (Ро = 1, так как отгружаем продукцию каждый день);

3) расчет потребности оборотного капитала по незавершенному производству:

Анп = Зпр * (Ц / Р),

где Зпр – сумма прямых затрат (прямые материальные затраты + затраты на оплату труда основного и вспомогательного производственного персонала с начислениями); Ц - продолжительность производственного цикла в днях.

Эффективное использование оборотных средств характеризуют три основных показателя:

• коэффициент оборачиваемости;

• длительность оборота;

• уровень рентабельности.

Ускорение оборачиваемости оборотных средств достигается следующими путями:

• на стадии создания производственных запасов: внедрение экономически обоснованных норм запаса; приближение поставщиков к потребителям; широкое использование прямых длительных связей; улучшение организации системы складского обеспечения и т. д.

• на стадии производства: ускорение НТП; развитие стандартизации; увеличение удельного веса продукции, пользующейся повышенным спросом, максимальное использование производственных мощностей, правильная организация труда и др.

• на стадии обращения: совершенствование системы расчетов; увеличение объема реализованной продукции; изучение рынка покупателей, конкурентов; организация службы маркетинга; маркетинговые цены.

2.5 Производительность труда и трудоемкость продукции

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда – результирующего показателя работы предприятия; измеряется количеством продукции, произведенной работником в сфере материального производства за единицу рабочего времени, или количеством времени (труда), которое затрачено на производство единицы продукции:

| ПТ = | ТП | = | 100 | = | 8,33 тонны |

| Ч * Т | 12 * 1 |

где: ТП – количество произведенной продукции в материальной и стоимостной форме; Ч – среднесписочная численность работников; Т – время, в течение которого производилась продукция.

Выработка продукции в единицу времени – наиболее распространенный и универсальный показатель производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, различают показатели выработки в натуральных единицах (характерно для предприятий, выпускающих однородную продукцию), денежных (разнородная продукция), а также в единицах нормированного рабочего времени – нормо-часах (нельзя измерить ни в натуральном, ни в денежном выражении).

Показатели выработки различаются также в зависимости от измерения рабочего времени (человеко-час, человеко-день, месячная, квартальная или годовая выработка), но наиболее точным является измеритель «часовая выработка», т. к. он не включает время простоев.

Важным этапом аналитической работы на предприятии является поиск факторов и резервов повышения производительности труда. Таких факторов – множество.

Наиболее большие две группы факторов – это объективные (рыночные факторы, экономическая ситуация, конкуренты, цены, а так же природно-географические условия работы предприятия) и субъективные (состояние техники, технологии, организация и структура производства, а также социально-экономические условия работы персонала).

Резервы роста производительности труда – это неиспользованные еще возможности экономии затрат живого и овеществленного труда (резервы по совершенствованию и наиболее эффективному использованию техники и рабочей силы, экономия сырья и материалов и т. д.).

Наилучших результатов организации деятельности и труда ООО «Сластена» можно достичь следующими способами:

• подобрать высококвалифицированный персонал;

• приобрести новое оборудование и использовать современные технологии;

• оптимизировать режим труда и отдыха;

• организовать премирование работников в целях повышения производительности труда;

Трудоемкость продукции – затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции рассчитывается по формуле:

| ТрП = | Ч * Т | = | 12 * 1 | = | 1,44 |

| ТП | 8,33 |

где: ТП – товарная продукция; Ч – численность персонала; Т – время, в течение которого производилась продукция.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда.

2.6 Себестоимость продукции

Себестоимость – денежное выражение затрат на производство и реализацию единицы продукции. Выступает качественной характеристикой деятельности производителя, показателем конкурентоспособности.

Действующий порядок формирования себестоимости продукции хозяйствующих субъектов определен Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), главой 25 Налогового кодекса и другими нормативными актами.

Группировка затрат, входящих в состав себестоимости, по статьям калькуляции указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Основными статьями калькуляции себестоимости являются:

1) сырье и материалы;

2) основная и дополнительная зарплата производственных рабочих;

3) суммы единого социального налога производственных рабочих;

4) расходы на подготовку и освоение производства;

5) расходы на содержание и эксплуатацию оборудования;

6) общепроизводственные расходы (цеховые расходы);

7) общехозяйственные расходы;

8) прочие производственные расходы;

9) расходы на продажу.

Расходы на содержание и эксплуатацию оборудования представлены в таблице 21. Сумма расходов на ремонт оборудования составляет 9% от его балансовой стоимости, прочие расходы (топливо, электроэнергия, ГСМ и другие) – 30% от общей суммы расходов на содержание и эксплуатацию оборудования.

Таблица 21

Смета расходов на содержание и эксплуатацию оборудования

| Расходы | Сумма, р. |

| 1. Оплата труда вспомогательного и обслуживающего персонала | 47822,40 |

| 2. Суммы единого социального налога | 12433,82 |

| 3. Амортизационные отчисления | 313396,00 |

| 4. Расходы на ремонт оборудования | 169200,00 |

| 5. Прочие расходы (топливо и электроэнергия, ГСМ) | 162855,67 |

| Всего | 705707,89 |

Начисление амортизации производится линейным способом исходя из нормативного срока службы оборудования, составляющего 6 лет. Норма амортизации за год: 100 % / 6 лет = 16,67 %.

Сумма амортизационных отчислений за год:

1880000 * 0,1667 = 313396 р.

Калькуляция себестоимости продукции представлена в таблице 22, расчет затрат на производство и реализацию продукции по годам осуществления инвестиционного проекта (на 6 лет) – в таблице 23.

Таблица 22. Калькуляция себестоимости продукции

| Статьи расходов | Годовой объем, 100 тонн. | |

| сумма, тыс. р. | на 1 кг. изделия, р. | |

| 1. Сырье и основные материалы | 2116,00 | 21,16 |

| 2. Оплата труда производственных рабочих | 384,90 | 3,85 |

| 3. Суммы единого социального налога | 100,10 | 1,00 |

| 4. Расходы на подготовку и освоение производства | - | - |

| 5. Расходы на содержание и эксплуатацию оборудования | 705,70 | 7,06 |

Всего прямых расходов в т.ч. без амортизационных отчислений |

3306,70 2993,30 | 33,06 29,93 |

| 6. Расходы на управление производством и общехозяйственные нужды (21% от прямых расходов) | 694,40 | 6,94 |

| 9. Производственная себестоимость, всего: | 4001,10 | 40,01 |

| 10. Расходы на продажу (5% от производственной себестоимости) | 200,10 | 2,00 |

| 11. Полная себестоимость | 4201,20 | 42,01 |

В статье «Расходы на управление производством и общехозяйственные нужды» отражена сумма общепроизводственных расходов, общехозяйственных расходов, прочих производственных расходов.

В условно-постоянные расходы обычно включают и расходы на продажу продукции. Но в нашем случае в расходах на продажу учтена стоимость упаковки тортов, поэтому они изменяются по годам реализации инвестиционного проекта.

Предположим, что цена за единицу продукции в течение рассматриваемого периода изменяться не будет и составит 52 рубля (исходя из сложившихся на рынке цен на аналогичную продукцию).

Таблица 23. Расходы на производство и продажу продукции, выручка и прибыль (тыс. р.)

| Наименование показателей | Год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.Объем продажи (производства) продукции (услуг) в натуральном выражении, тонн | 100,00 | 107,00 | 112,35 | 106,73 | 104,60 | 100,42 |

| 2. Цена продажи ед. продукции, р. | 52 | 52 | 52 | 52 | 52 | 52 |

| 3. Выручка от продажи, тыс. р. | 5200,00 | 5564,00 | 5842,20 | 5550,00 | 5439,20 | 5221,80 |

| 4. Внереализационные доходы | - | - | - | - | - | - |

5. Расходы на производство и продажу продукции, всего в том числе: |

4201,20 | 4438,29 | 4619,21 | 4429,16 | 4357,13 | 4215,78 |

| 5.1 Производственные издержки, всего из них: | 4001,10 | | 4226,94 | 4399,25 | 4218,25 | 4149,65 | 4015,03 |

| Операционные издержки - всего | 3687,70 | 3874,34 | 4016,74 | 3867,16 | 3810,46 | 3699,21 |

в том числе: переменные издержки постоянные издержки |

2993,30 694,40 | 3179,94 694,40 | 3322,34 694,40 | 3172,76 694,40 | 3116,06 694,40 |

3004,81 694,40 |

| Амортизационные отчисления | 313,40 | 313,40 | 313,40 | 313,40 | 313,40 | 313,40 |

| 5.2. Расходы на продажу продукции (услуг) | 200,10 | 211,35 | 219,96 | 210,91 | 207,48 | 200,75 |

| 6. Из общей суммы расходов: | 4201,20 | 4438,29 | 4619,21 | 4429,16 | 4357,13 | 4215,78 |

| 6.1 Расходы на производство и сбыт продукции | 3887,80 | 4124,89 | 4305,81 | 4115,76 | 4043,73 | 3902,38 |

| 6.2 Амортизационные отчисления | 313,40 | 313,40 | 313,40 | 313,40 | 313,40 | 313,40 |

| 6.3 Налоги, относимые на себестоимость | - | - | - | - | - | - |

| 6.4. Проценты по кредитам, включаемые в себестоимость | - | - | - | - | - | - |

| 7. Расходы на страхование проекта | - | - | - | - | - | - |

| 8. Прибыль до налогообложения (8)=(3)+(4)-(6)-(7) | 998,80 | 1125,71 | 1222,99 | 1120,84 | 1082,07 | 1006,02 |

| 9. Платежи из прибыли в бюджет (24%) | 239,71 | 271,61 | 293,52 | 269,00 | 259,70 | 241,44 |

| 10. Уплата процентов за кредит всего | - | - | - | - | - | - |

| 11. Чистый доход (11)=(8)-(9)-(10) | 759,09 | 854,10 | 929,47 | 851,84 | 822,37 | 764,58 |

| 12. Чистый приток от операций (п. 11+п. 6.2) | 1072,49 | 1167,50 | 1242,87 | 1165,24 | 1135,77 | 1077,98 |

Исходя из данных таблицы 23, можно рассчитать точку безубыточности и уровень безопасности проекта.

Точка безубыточности (порог рентабельности) – это тот объем про-дукции, при котором у предприятия нет прибыли, но нет и убытков. Расчет точки безубыточности (ТБ) осуществляется по формуле:

| ТБ = | Постоянные издержки |

| Цена продукции - Переменные издержки на ед. продукции |

| ТБ = | 694400 + 313396 | = | 50214 |

| 52 – ((2993300 + 200100) / 100000) |

Уровень безопасности (УБ) проекта рассчитывается по формуле:

| УБ = | Объем продаж - Объем в ТБ | * | 100% |

| Объем продаж |

| УБ = | 100000 - 50214 | * | 100% = | 49,78% |

| 100000 |

Точка безубыточности равна 50214 шт. тортов в год, средний уро-вень безопасности составляет 49,78 %.

2.7 Ценовая политика фирмы

В рыночных условиях главным залогом успеха фирмы является возможность реализовать свой продукт, при этом выдержать конкурентную борьбу и продать товар с прибылью. Следовательно, правильно выбранная ценовая стратегия будет способствовать успеху.

Цена – это экономическая категория, которая отражает все издержки общества на производство и реализацию продукции.

Предприятия обычно используют свободные оптовые и розничные цены (свободные отпускные цены).

Оптовые цены – это цены, по которым продукция реализуется крупными партиями торгово-сбытовыми организациями или на товарных биржах.

Розничные цены – это цены, по которым товары продаются в розничной торговле, то есть продажа товара индивидуальным покупателям при относительно небольшом объеме продажи.

ООО «Сластена» использует как розничные, так и оптовые цены. Таким образом, расчету подлежат и оптовые и розничные цены.

Свободная оптовая цена (СОЦ1) складывается из полной себестоимости продукции плюс прибыль и НДС:

СОЦ1 = Сполн + Преал + НДС = 49,57 руб.

где: Сполн – полная себестоимость продукции; Преал – прибыль.

Свободная отпускная цена (СОЦ2) равна свободной оптовой цене плюс торговая наценка:

СОЦ1 = СОЦ1 + Тнац = 52 руб.

Ценовая стратегия ООО «Сластена» заключается в том, чтобы привлечь как можно большее число покупателей невысокой ценой и хорошим качеством.

На конкурентном рынке цена равновесия складывается на уровне, при котором достигается равенство спроса и предложения.

На рисунке 3 изображены кривые ожидаемого спроса и предложения на вафельные торты ООО «Сластена». Пересечение их в точке А формирует цену равновесия (Цр).

![]()

Рис. 3. График равновесия спроса и предложения.

Помимо равновесной цены возможно применение других видов цен, меняющихся в зависимости от изменения потребительского спроса, предложения и конкуренции (эластичная цена, цена лидера, цена аутсайдера, демпинговая цена, цена базисная, цена номинальная и т. д.).

Планирует так же применять эластичные (пониженная цена для увеличения объема продаж) и базисные (согласованные между покупателем и продавцом, с учетом наценок и скидок) цены.

2.8 Прибыль и рентабельность

Сумма полученной прибыли отражает конечный финансовый результат деятельности фирмы.

Прибыль – это часть чистого дохода, созданного предприятием в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли.

Источником информационного обеспечения для анализа всех видов прибыли предприятия является: бухгалтерский баланс, «Отчет о прибылях и убытках» (форма №2), «отчет о движении капитала» (форма №3), «Приложение к балансу» (форма №5), а также результаты анализа других аспектов деятельности предприятия.

Различают следующие виды прибыли:

• маржинальная (валовая) прибыль – разность между выручкой и прямыми производственными затратами по реализации продукции;

• прибыль от реализации продукции (операционная прибыль) – разница между суммой маржинальной прибыли и постоянными расходами отчетного периода;

• балансовая прибыль (результат отчетного года) – финансовые результаты от реализации продукции, работ услуг;

• чистая (нераспределенная) прибыль – прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

• налогооблагаемая прибыль;

• капитализированная прибыль;

• потребленная прибыль.

Рассчитаем ожидаемые показатели прибыли ООО «Сластена»:

1. Прибыль от реализации

Пр = (52 – 42,01) * 100000 = 999 тыс. руб.

2. Прибыль балансовая

Пб = Пр ± Д(У) = 999 ± 0 = 999 тыс. руб.

3. Чистая прибыль

Пч = Пб – В = 999 – 239 = 759 тыс. руб.

Рентабельность – это относительный показатель, характеризующий уровень доходности бизнеса.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их можно объединить в несколько групп:

• Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

• Характеризующие рентабельность оборота;

• Характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности фирмы определим по формуле:

| Р = | Пр * 100 | = | 999 * 100 | = | 2378 тыс. руб. |

| Сп | 42,01 |

где: Р – рентабельность производства; Пр – прибыль от реализации; Сп – полная себестоимость продукции.

Уровень рентабельности производственной деятельности фирмы зависит от трех основных факторов:

• Изменения структуры затрат;

• Уровня себестоимости реализованной продукции;

• Средних цен реализации.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т. д.

В свою очередь, основными источниками резервов повышения уровня рентабельности продукции являются: увеличение суммы прибыли и снижение себестоимости товарной продукции.

Заключение

В настоящее время рынок хлебобулочных и кондитерских изделий развивается достаточно высокими темпами, данный вид товаров всегда будет пользоваться популярностью, так как стал неотъемлемой частью жизни любой семьи.

Главной целью данного проекта является проникновение на рынок и последующее расширение рыночной доли. Главной стратегией предприятия должна стать комплексная стратегия по производству тортов более высокого качества и более низким ценам, а также расширение ассортимента. Исходя из этого, стратегией маркетинга избирается стратегия расширения спроса за счет стимулирования объема продаж, ценовой политики и неценовых факторов конкурентной борьбы, создания положительного имиджа фирмы.

Основными преимуществами данного проекта являются: возможность снижения себестоимости и цен, повышения качества за счет использования нового оборудования, расширение ассортимента товаров.

Разработав данный бизнес-план, я хочу показать, что занятие данным производством является прибыльным.

Список литературы:

1. Анализ хозяйственной деятельности предприятия: Учеб. Пособие / Г. В. Савицкая. – 6-е изд., перераб. и доп. – Мн.: Новое знание, 2001. – 704 с. – (Экономическое образование).

2. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика и документация: Учебное пособие. – 5-е изд., перераб. и доп. / Под ред. В. М. Попова. – М.: Финансы и статистика, 2002. – 432 с.: ил.

3. Бизнес-план инвестиционного проекта: Учебное пособие / Р. В. Кардакова, Л. В. Смоленникова, Т. Г. Колесникова, М. С. Караева. – Йошкар-Ола: МарГТУ, 2004. – 64 с.

4. Бизнес-план: Методические материалы. – 3-е изд., доп. / Под ред. Н. А. Колесниковой, А. Д. Миронова. – М.: Финансы и статистика, 2001. – 256 с.: ил.

5. Бизнес-план: Методические указания к курсовому проектированию для студентов специальностей 061000, 061100, 351400, 061800 очной и заочной форм обучения / Сост. Н. И. Кожанова, О. Е. Иванов. – Йошкар-Ола: МарГТУ, 2002. – 40 с.

6. Микроэкономика: Методические указания к выполнению курсовой работы «Успех фирмы» для студентов очной и заочной формы обучения по специальности 061100 / Сост. Э. М. Гамова. – Йошкар-Ола: МарГТУ, 1996. – 23 с.

7. Экономика организации: Учебное пособие / Э. М. Гамова, О. Г. Гущина, Е. Е. Гамова. – Йошкар-Ола: МарГТУ, 2006 – 144 с.

8. Экономика предприятия: Учеб. пособие / под ред. проф. О.И.Волкова. – М.: ИНФРА-М, 2000. – 312 с.

9. Финансовый бизнес-план: Учеб. пособие / Попов В. М. – М.: Финансы и статистика, 2000. – 250 с.

10. Финансовый бизнес-план: учебное пособие / В. М. Попов, С. И. Ляпунов. – 2-е изд. – М.: Финансы и статистика, 2005. – 464 с.