| Скачать .docx | Скачать .pdf |

Дипломная работа: Розробка комплексної програми стимулювання збуту

ВСТУП

Сучасне підприємство функціонує в умовах складного, важко передбачуваного ринкового середовища. Комплекс маркетингу підприємства пов'язує стратегічні цілі підприємства з найбільш істотними ринковими відносинами за допомогою інформаційних потоків, зворотних зв'язків. Маркетингова діяльність і ринкове середовище взаємодіють, і результати цієї взаємодії визначають успіх або невдачу в досягненні поставлених цілей.

На сучасному етапі переходу до ринкових відносин в наший країні стимулювання збуту продукції починає грати важливу роль для успішної діяльності будь-якого підприємства. Збільшена конкуренція вимушує підприємства - виробників йти на все більші поступки споживачам і посередникам в збуті своєї продукції за допомогою стимулювання. Крім того, об'єктивним чинником зростання ролі стимулювання є те , що ефективність реклами знижується через витрати, що ростуть і рекламної тісноти в засобах масової інформації. Тому все більша кількість підприємств вдається до стимулюванню збуту, як до засобу, який може ефективно підтримати рекламну кампанію.

Предметом даної роботи є розробка програми стимулювання збуту для одного з продуктів виробництва ПП «Резерв – 1»,а саме адресної протипожежної сигналізації «Омега». Об'єктом є діяльність відділу маркетингу підприємства.

Основною метою роботи є оцінка маркетингових можливостей підприємства і розробка рекомендацій по вдосконаленню діяльності по просуванню окремого виду продукції.

Для досягнення цієї мети поставлені наступні завдання:

1) розглянути теоретичні аспекти розробки програми стимулювання збуту;

2) описати основні засоби стимулювання і їх переваги і недоліки;

3) обрати засоби стимулювання збуту;

4) спробувати дати декілька практичних рекомендацій по застосуванню програми стимулювання збуту.

У процесі написання даної дипломної роботи були використані матеріали по діяльності виробничих і збутових підрозділів , а також матеріали публікацій з питань стимулювання збуту, формування політики ФОССТІС в монографіях і статтях періодичних видань П.С. Зав’ялова, Д . Арманда, І.І. Кретова та інших авторів.

У першому розділі даної роботи я опишу теоретичну базу для розробки програми стимулювання збуту, розгляну порядок дій починаючи від постановки цілей стимулювання і закінчуючи оцінкою результатів його застосування.

У другому розділі, на основі зібраної інформації, буде проведений аналіз діяльності підприємства з метою виявлення можливостей по вдосконаленню системи стимулювання збуту.

У третьому розділі я проаналізую отриману інформацію і запропоную свої рекомендації по розробці і застосуванню програми стимулювання збуту для ПП « Резерв – 1 » .

1. Теоретичні аспекти розробки програми стимулювання збуту

Стимулювати, як указується в словниках, означає “привести в рух”. Саме таке завдання ставилося перед стимулюванням продажів у всі часи. У США стимулювання продажів як складова частина виробничо-комерційної структури існує вже більше 50 років. Разом з тим, стимулювання збуту вважається не таким універсальним засобом збільшення об'ємів продажів, як реклама, оскільки його застосування носить епізодичний характер або є кінцевою складовою все тієї ж реклами. Тому відповідні витрати включаються до рекламного бюджету.[1]

Впродовж багатьох років використовувалися численні визначення поняття “Стимулювання продажів”, які, проте, були досить розпливчатими. Сьогодні ж наявність спеціалізованих агентств і розвиток відповідного ринку дозволяє підійти до практично вичерпного визначення: можна вважати, що мова йде про сукупність прийомів, вживаних впродовж всього життєвого циклу товару відносно трьох учасників ринку (споживача, оптового торговця, продавця) з метою короткострокового підвищення об'єму продажів, а також збільшення числа нових покупців.

Таким чином, ми маємо справу з повноцінною дисципліною, яка поступово набуває необхідної чіткості і зберігає самостійність завдяки наявності власних технічних прийомів.

1.1 Постановка цілей стимулювання збуту

Стимулювання продажів має багатоцільову спрямованість. Вибір мети залежить від об'єкту майбутньої дії. Існує декілька типів цільових аудиторій:

1) Споживач: він, безумовно, володіє найбільшою значущістю, і вся політика маркетингу зводиться до дії саме на споживача. Широкий спектр прийомів стимулювання продажів був створений з єдиною метою - найефективнішим чином привернути споживача і задовольнити його запити. Споживачеві відданий пріоритет, оскільки всі інші об'єкти є лише посередниками і дія на них виявляється для посилення дії на споживача. Цілі стимулювання, зверненого до споживача, зводяться до наступного:

- збільшити число покупців;

- збільшити кількість товару, купленого одним і тим же покупцем.

2) Продавець: здатність і уміння продавця продати товар не повинні бути залишені без уваги з боку виробника. На користь фірми стимулювати, заохочувати і нарощувати ці якості. Мета стимулювання, зверненого до продавця перетворити байдужого до товару продавця на високо мотивованого ентузіаста.

3) Торговий посередник: виступвючи природною ланкою між виробником і споживачем, він є специфічним об'єктом стимулювання, що виконує в даному випадку регулюючі функції. При цьому цілі стимулювання можуть бути наступними (див. табл. 1.1):

- додати товару певний імідж, щоб зробити його легко впізнанним;

- збільшити кількість товару, що поступає в торгову мережу;

- підвищити зацікавленість посередника в активному збуті тієї або іншої марки і так далі.

Таблиця 1.1 - Цілі стимулювання збуту

| ЦІЛІ |

||

| СТРАТЕГІЧНІ |

СПЕЦИФІЧНІ |

РАЗОВІ |

| Збільшити число споживачів |

Прискорити продаж найбільш вигідного товару |

Отримати вигоду з щорічних подій (Різдво, Новий рік і так далі) |

| Збільшити кількість товару , придбаного споживачем |

Підвищити оборотність якого-небудь товару |

Скористатися окремою сприятливою можливістю (роковини створення фірми, відкриття нової філії і подібне) |

| Збільшити оборот до показників, намічених в плані маркетингу |

Позбавитися від зайвих запасів |

Підтримати рекламну кампанію . |

| Виконати показники плану продажів |

Додати регулярність збуту сезонного товару |

|

| Надати протидію виниклим конкурентам |

||

| Пожвавити продаж товару, збут якого переживає застій |

||

1.2 Обрання засобів стимулювання збуту

Обрання тих або інших засобів стимулювання залежить від поставлених цілей. Їх можна об'єднати в три великі групи:

1) пропозиція ціни ( продаж по знижених цінах, пільгові купони, талони, що дають право на знижку);

2) пропозиція в натуральній формі ( премії, зразки товару);

3) активна пропозиція ( конкурси покупців, ігри, лотереї).

Стосовно якої-небудь торгової точки ми можемо класифікувати різні види стимулювання іншим чином, по їх походженню і дії на клієнтуру. В цьому випадку ми приходимо до трьох узагальнених типів стимулювання [2]:

1) Загальне стимулювання, вживане на місці продажу. Його відмінною рисою є заданість теми. Воно служить інструментом загального пожвавлення торгівлі ( роковини, церемонія відкриття).

2) Вибіркове стимулювання припускає розміщення товару поза місцями загального викладення на вигідній позиції, наприклад на початку ряду або стелажу. Товар може бути також зосереджений в якому-небудь місці торгового залу.

3) Індивідуальне стимулювання здійснюється в місцях загальної експозиції товарів і, як правило, виходить від виробника. Рекламна афіша, покажчик сигналізують про те, що відносно певного товару здійснюється стимулювання у вигляді зниження цін, конкурсів, премій і так далі . В цьому випадку заходи по стимулюванню сприймаються споживачем лише в той момент, коли він зупиняється перед магазинною полицею.

1.2.1 Стимулювання збуту і споживач

У кількісному відношенні стимулювання продажів головним чином направлене на споживача. Воно звернене до найширших мас і має на меті забезпечити продаж товару, створити потік споживачів безпосередньо в тому місці, де здійснюється продаж товару. У цьому полягає відмінність стимулювання від прийомів прямого маркетингу, які звернені безпосередньо до кожного потенційного покупця з тим, щоб спонукати його до замовлення товару поза місцем торгівлі [3].

Цінове стимулювання. Тимчасове зниження ціни на товар має свої переваги і недоліки. Деякі підприємства (як виробники, так і торгові посередники), удаються тільки до цього виду стимулювання; на їх думку, набагато вигідніше піти назустріч економічно виправданим побажанням споживача, аніж відповідати на все нові запити індивідуума відносно якості і різноманітності продукції.

Недоліком цього виду стимулювання є те, що він не приводить до створення кола надійної, постійної клієнтури, а примушує покупця кидатися від однієї марки товару до іншої, відповідно до пропонованого зниження цін.

Для того, щоб не перестаратися в часом небезпечному для товару і підприємства зниженні цін, ініціатори стимулювання все частіше підкреслюють тимчасовий характер своєї пропозиції ціни, супроводжуючи товар відповідним письмовим поясненням або ж роблячи акцент на зниженні ціни з відстроченням надання знижки [2].

Перевага даного прийому полягає в тому, що він дозволяє заздалегідь точно оцінити вартість операції, швидко організувати її в найпростіших формах, максимально скоротити терміни її проведення відповідно до обраних цілей. Для торгівельної мережі цей вид стимулювання продажів є безцінним інструментом, який може застосовуватися без якої-небудь попередньої підготовки в тих випадках, коли потрібно негайно відреагувати на дії конкурентів або внести корективи до політики цін даного торгового підприємства.

Продаж за зниженими цінами особливо ефективний в тих випадках, коли ціна грає вирішальну роль при виборі того або іншого товару (наприклад, таких продуктів повсякденного попиту як цукор, масло). При цьому споживачеві адресуються відповідні рекламно-інформаційні повідомлення з метою спонукати його до покупки в конкретній торговій крапці.

Розміри зниження цін повинні бути достатньо відчутними, щоб на них можна було будувати рекламні звернення; достатньо стимулюючими попит, щоб компенсувати пов'язане із зниженням цін падіння прибутку і достатньо привабливими, щоб змусити прийти споживача.

Всі види стимулювання продажів, сфокусовані на продажній ціні товару, можна розділити на три великі групи: пряме зниження цін, розповсюдження купонів, що дають право на покупку із знижкою і зниження цін з відстроченням отримання знижки [2].

Пряме зниження цін. За ініціативою торгової мережі:

1) на протязі року існують періоди, коли супермаркети сповіщають про продаж по вельми низьких цінах ряду відібраних ними товарів або заздалегідь встановленої кількості цих товарів.

2) під час проведення спеціалізованих виставок і ярмарків багато торгових посередників надають покупцям знижки.

3) торгівельні підприємства роздрібної торгівлі вивішують списки товарів тижня (місяця),де об'єднуються супутні продукти повсякденного попиту і продукти тривалого зберігання, що дозволяє збільшити загальний товарообіг і створити постійну клієнтуру, яка керуватиметься стимулюванням продажів, вживаним регулярно .

За ініціативою виробника. Пряме зниження цін,задумане і організоване виробником, як правило, супроводжується наданням знижок торговій мережі.

Бездоганно проведена операція може негайно привести до зростання об'єму продажів, за яким, відразу після її закінчення послідує різке скорочення цього об'єму. Тому наслідки зниження цін повинні бути ретельно зважені, оскільки вони можуть виявитися небезпечними. Наприклад збереження валової продукції у розмірі 25% вимагає наступного приросту товарообігу (див. табл. 1.2) [4]:

Таблиця 1.2 - Співвідношення рівня зниження цін і необхідного збільшення товарообігу

| Рівень зниження цін, (%) |

Необхідне збільшення товарообігу,( %) |

| 5 |

18 |

| 10 |

50 |

| 15 |

112 |

| 20 |

300 |

Три способи прямої знижки:

1) Знижка у відсотках. На упаковці указується мінус 10 або 20 відсотків. Перевага не спричиняє за собою ніяких змін в організації торгового залу або маркіровки товару. Дві наклейки (перекреслена і нова ).

2) Знижка з вказівкою її розмірів в грошовому виразі (мінус 1 тисяча гривень ).

3) Вказівка нової ціни без вказівки знижки. Вказується причина нової ціни:

- новий випуск продукту ;

- роковини;

- сезонна подія або свято.

Спеціальні ціни або дрібнооптовий продаж. В цьому випадку зниження ціни стосується не окремого товару, а дрібної партії товару. Пропозиція спеціальної ціни має на меті не зсув продажів в часі, а збільшення споживання кожною сім'єю. Вигода для споживача полягає в тому,що йому пропонується істотніше зниження ціни, оскільки воно розповсюджується на партію товару, що особливо ефективно стосовно дешевих товарів. Товари , що продаються дрібними партіями об'єднуються в одній упаковці з термоусадочной поліетиленової плівки, на якій, як правило, указується, що даний товар є об'єктом стимулювання продажів.

Виробник володіє декількома способами, щоб реалізувати свою пропозицію спеціальних цін:

1) Загальне зниження ціни всієї партії (5 доларів з 10 банок консервів) ;

2) Одна банка з 10-ти безкоштовно (при покупці 9-1 безкоштовно) ;

3) Загальне зниження ціни на упаковку (нова ціна на упаковку мила з 6 пачок).

Пропозиція спеціальних цін накладає певні зобов'язання на торгові підприємства :

1) знайти в торговому залі місце, пристосоване для продажу дрібних партій товару;

2) продовжувати продаж уроздріб по звичайних цінах;

3) ця акція не повинна тривати довго.

Суміщений продаж. Застосовується до взаимодоповнюючих товарів, жоден з яких не є обов'язковим компонентом іншого. Ціна комплекту встановлюється нижче за суму цін товарів. Наприклад : 3 мила по 3 шматки. З погляду торгових підприємств суміщений продаж схожий з дрібнооптовим продажем і вимагає аналогічного підходу.

З точки зору ж виробника тут є ряд переваг:

1) Дозволяє об'єднати відомий товар і товар-новачок;

2) Дозволяє об'єднати товар, що користується попитом, і що не особливо користується;

3) Якщо до них є додаткові товари (фотоапарат - плівка), то це збільшить їх продаж.

Залік уживаного товару при покупці нового. В основному застосовується при продажі дорогої техніки і устаткування, яке не володіє високою оборотністю. Дуже привабливо для споживача, оскільки він позбавляється від старого товару плюс отримує знижку.

Додаткова кількість товару безкоштовна. Психологічна дія значно більше, коли пропонується на 20 відсотків більше товару, ніж коли пропонується 20-ти процентна знижка, хоча вигідніше друге.

Методи пропозиції:

1) поштучно ( 100 штук + 10 штук );

2) у відсотках ( + 20 відсотків );

3) у ваговому виразі ( + 200 грам).

При використанні даного методу виробник несе два види додаткових витрат:

1) безкоштовне надання деякої кількості товару;

2) нова упаковка для товару.

Ці витрати досить великі, тому цей метод застосовується зазвичай крупними фірмами.

Купонаж. Займаючи проміжне положення між прямим зниженням цін і зниженням цін з відстроченням отримання знижки, купонаж є складнішою формою зниження цін. Операція полягає в тому, що споживачеві пропонується купон, що дає право на отримання знижки з ціни товару. Купони або розміщуються на упаковці товару, або доставляються додому, або розповсюджуються через пресу. Споживачеві, що має купон, надається знижка, яка може являти собою певну суму грошей, відсоток від ціни товару або зниження ціни якого-небудь іншого товару за умови покупки товару, вказаного в купоні [1].

Найбільш ефективний купонаж у випадках, коли:

1) у момент випуску нового товару на ринок, коли необхідно спонукати споживача випробувати його;

2) у момент повторного випуску товару на ринок, коли його збут переживає застій;

У США на одну людину доводиться 800 купонів на рік [2].

Способи розповсюдження купонів:

1) Поштова розсилка. Повинна бути картотека потенційних клієнтів, по якій і розсилаються купони і рекламні оголошення;

2) Розноска. Зазвичай ефективніше. Купони опускаються в потовый ящик або підсовуються під двері);

3) Через пресу ( можна через спеціалізовані журнали);

4) Через упаковку товару. Розміщується або на упаковці для залучення нових клієнтів, або вкладається в упаковку для завоювання постійних . Великий плюс - мінімальні витрати на розповсюдження купонів;

5) Розповсюдження купонів безпосередньо в магазині при вході.

Відшкодування з відстроченням. Просте відшкодування з відстроченням . Зниження ціни відбувається не у момент покупки, а через деякий час, якщо домогосподарка направляє свій купон, що дає їй право на знижку, за вказаною на ній адресою. В даному випадку знижка передбачається тільки у вигляді певної суми грошей, повертаної банківським чеком. Кожна сім'я, як правило, має право на одноразове отримання знижки.

Cash-refund. Це найбільш широко вживана форма зниження цін з відстроченням отримання знижки, коли відшкодування у вигляді певної суми грошей виплачується за умови пред'явлення декількох доказів покупки. Застосовується в основному для створення круга постійних споживачів товару якої-небудь марки. Купони розташовуються на упаковці і повинні бути вирізані [7].

Переваги даного методу:

1) простота розповсюдження і дешева вартість купонів;

2) простота перевірки результатів операції;

3) привабливість для домогосподарок, оскільки відшкодування звичайне більше, ніж при інших видах відшкодування з відстроченням;

4) ефективна при боротьбі з конкурентами, оскільки вимагає більшої кількості повторних покупок;

5) не створює умов для шахрайства споживачів.

Недоліки:

1) займає не мало часу, оскільки вимагає великого числа повторних покупок;

2) вимагає суворого контролю за присутністю товару до закінчення заходу і його вилучення із обігу після закінчення;

Суміщене відшкодування з відстроченням. Об'єднуються декілька товарів різних виробників в одному купоні.

1) ланцюжки купонів. Декілька товарів в одному купоні. Пропонується вибір споживачеві.

2) проба якості. Потрібно випробувати, наприклад, все 10 товарів, тоді можна отримати велику знижку.

3) подарунок - якість. Споживач може придбати різні предмети для використання їх як подарунок і отримати при цьому значну знижку.

Облікові купони. Відшкодування з відстроченням певної суми грошей у випадку, якщо здійснюється покупка двох дуже різних товарів, що не продаються в одній торговій точці .

Зниження цін, суміщене з суспільно-корисним заходом.

Наприклад, пред'явивши 10 документів покупки, ви отримаєте знижку в 100 гривень, і при цьому 10 гривень будуть перераховані до фонду допомоги сліпим.

Стимулювання натурою

Стимулювання натурою можна визначити як пропозицію споживачеві додаткової кількості якого-небудь товару без прямої ув'язки з ціною.

Стимулювання натурою переслідує дві мети:

1) дати споживачеві додаткову кількість товару, що принципово відрізняється від зниження цін, метою якого є економія грошей;

2) додати більш різносторонній і наочний характер контактам між виробником і споживачем.

Існують два засоби стимулювання натурою: премії і зразки. Премії:

а) Пряма премія. Вручається покупцеві у момент акту покупки, оскільки вона: або поміщена в самому товарі,або прикріплена до упаковки товару,або виплачується споживачеві в касі.

Існують три великих категорій прямих премій:

1) премія для дітей: часто є головоломками, наклейками, іграшками, і нерідко ув'язуються з якою-небудь подією ( чемпіонат світу по футболу) або асоціюється з популярними персонами мультфільмів. Діти - головний, але зовсім не єдиний об'єкт застосування прямих премій.

2) корисна премія : адресована дорослим покупцям і покликана переконати їх в практичності того або іншого товару і спонукати їх зробити покупку. Повинна бути оригінальною і яким-небудь чином доповнювати товар.

3) премія, що приносить задоволення: звернена до всіх категорій споживачів і відображає прагнення виробника принести радість, створити новий стиль взаємодії із споживачем. Наприклад, споживачеві може надаватися право самому вибирати собі премію, розмір якої залежить від витраченої суми.

б) Пропозиція прямої премії із залученням торгової точки. Якщо вартість товару недостатньо велика, але порівнянна з розмірами премії, цілком відповідає іміджу даного товару, то можна привернути торгову точку : у доповненні до покупки товару, споживач повинен зробити інші покупки на певну суму.

в) Премія з відстроченням. Покупець повинен відправити за вказаною адресою доказ покупки, після чого премія буде отримана ним на пошті. Використовується для створення постійної клієнтури і обходиться дешевшим, оскільки всі клієнти посилають купони.

Зразки. Зразок - безкоштовна передача товару в кількості, що не має чим комерційній цінності і строго необхідному тільки для його випробування і оцінки. На зразок наноситься незмивною фарбою напис: “Безкоштовний зразок, продажу не підлягає”. Кількість повинна бути не більше 7 відсотків від продажної ціни товару ( за собівартістю ). До деяких товарів не можна застосувати ( до машин, наприклад), тому вони можуть надаватися цілком на короткий час [1].

Активна пропозиція. Активна пропозиція - це всі види стимулювання, які вимагають активної і виборчої участі споживача. Існують дві узагальнені операції по стимулюванню споживача, що мають в своїй основі цей принцип:

1) Конкурси, які вимагають від споживача спостережливості, кмітливості або кмітливості, але які жодним чином не роблять ставку на гру випадку;

2) Лотереї і ігри, в яких можна взяти участь, не роблячи покупок, і які повністю або частково засновані на грі випадку.

Обидва прийоми мають одну сильну сторону: до участі в них притягується безліч людей, яким пропонуються прекрасні виграші, що примушують мріяти. Ігровий характер заходу є сильним інструментом дії на кожну людину, а можливістю отримання безкоштовного призу є могутнім спонукальний мотивом для участі.

Конкурси. В той час, як премія діє на споживача за рахунок виникнення у нього упевненості у виграші, яким би скромним він не був, спонукальним мотивом для участі в конкурсі є привабливість гри і дух змагання. Від всіх учасників потрібно зробити певне зусилля, і кожен йде на це в надії бути кращим.

Конкурси можуть бути найрізноманітнішими за формою і звертатися до різних якостей людської натури: пам'яті, уяві, дедукції, відчуття гумору, кмітливості або знань .

а) конкурси, ініціаторами яких є торгові посередники. Прикладом може бути конкурс серед художників на найнезвичайніше оформлення вітрини, який використовується для створення атмосфери незвичайної події в тій або іншій торговій точці .

б) конкурси, організовані пресою - для залучення постійних читачів.

в) конкурси, організовані виробниками. Існує три види таких конкурсів:

- конкурси для дітей (наприклад на кращий малюнок). Відрізняються простотою і тямущістю. Призами в основному виступають іграшки.

- технічні конкурси. Проводяться серед професіоналів в якій-небудь галузі, наприклад серед архітекторів на кращий проект будівлі для головного офісу фірми.

- сімейні конкурси. Складають велику частину всіх конкурсів, організованих крупними фірмами. До цього прийому часто удаються виробники товарів широкого споживання і підприємства сфери послуг. Принцип проведення таких конкурсів простий: слід поставити нескладні питання для того, щоб привернути увагу домогосподарок, їх чоловіків і дітей (оскільки передбачається участь всієї сім'ї) і зажадати надання певної кількості доказів покупки, запропонувавши достатньо привабливі для всіх призи.

Призи. Пропоновані призи грають вирішальну роль в успіху конкурсу. Людей привертають великі, такі, що примушують мріяти про них виграші, що відповідають їх особистим очікуванням.

Існують особливо привабливі крупні призи:

1) туристичні поїздки, співпадаючі за часом з якою-небудь крупною спортивною подією;

2) путівки для дітей в Діснейленд;

3) автомашини, квартири.

Не слід забувати, що для одного товару конкурс може проводитися не частіше за раз на рік.

Лотереї і ігри. Види ігор. Розрізняють три види ігор: лотереї, ігри, засновані на теорії вірогідності і стимулюючі ігри типу лото і похідні від нього [1].

а) лотереї. Цей вид ігор широко застосовується фірмами, що займаються продажем товарів поштою і крупними торговими центрами.

б) ігри, засновані на теорії вірогідності (миттєві лотереї). У цих стимулюючих іграх робиться упор на розважальну і на те, щоб принести публіці задоволення. Публіка отримує картки із зображенням певної кількості яких-небудь елементів, прихованих під непрозорою плівкою, яку необхідно стерти, щоб виявилися виграшні елементи.

в) лото, основним видом лото є “взаимодоповнюючі половинки” : дві частини одного послання необхідно з'єднати. Всі ігри, засновані на принципах лото, припускають збір ігрових бюлетенів. Вони часто проводяться в два етапи : негайний розиграш крупних призів як при миттєвій лотереї і розіграш інших призів шляхом збору бюлетенів з метою відновлення малюнка або послання, лише частина якого фігурує на кожному з пропонованих бюлетенів.

1.2.2 Стимулювання торгової мережі

Збут товару є ланцюжком, що пов'язує підприємство-виробник із споживачем через проміжні ланки: збувальників, торгових посередників, ініціаторів покупки.

Для ефективної дії на споживача потрібне застосування особливих методів. Зазвичай саме на стимулювання покладається завдання пошуку прийомів, відповідних кожній стадії в процесі збуту.

Маркетинг змінив відносини між підприємством-виробником і торговою мережею; збутовою апарат може багато що сказати про виробника, оскільки його рівень визначає комерційну ефективність діяльності останнього. Якщо збувальники не зацікавилися товаром, то торгова мережа також не виявить до нього цікавості і виробництво даного товару дуже скоро перестане бути рентабельним. Якщо, навпаки, збувальникам товар не байдужий, то вони зуміють переконати керівника магазином і споживачі куплять даний товар.

Організація збутової мережі залежить від каналів реалізації, від об'ємів діяльності торгових посередників, типу товару і так далі.

Знаючи глибинні потреби власних продавців продукції (безпека свого положення, відчуття своєї приналежності до підприємства, пошана до себе, прагнення до самореалізації), підприємство не почне постійно стимулювати свої структурні підрозділи, відповідальні за збут. Стимулювання повинне застосовуватися у виняткових випадках і мати чітко поставлені цілі. Тільки таким чином можна мобілізувати зусилля збутовиків впродовж короткого проміжку часу.

Удаючись до стимулюючих заходів, підприємство може досягти різних цілей:

1) Каталогізувати товар. Комерційний представник часто відчуває себе невпевнено, стикаючись з новим товаром, який треба буде запропонувати торговій мережі, що проявляє стриманість по відношенню до новинки. Операція по стимулюванню продажів, організована у цей момент, надихає збутовиків, надає їм відчуття упевненості.

2) Збільшити кількість товару, що купується торговою мережею. Додаючи динамічність діям збутовиків завдяки конкурсам і преміям, підприємство спонукає їх знаходити надійну аргументацію при представленні декількох товарів такій клієнтурі, якій потрібний всього один з них. Тим самим воно добивається збільшення об'єму закупівель. Коли збут продукції підприємства переживає застій і не може бути збільшений достатньою мірою, стимулювання дасть новий імпульс комерційним представникам, які, докладаючи додаткові зусилля, зможуть досягти кінець кінцем перевищення звичайного об'єму замовлень.

3) Таким же чином, якщо мова йде про товар, збут якого відчутно схильний до сезонних коливань, підприємство може досягти рівномірного розподілу продажів, впливаючи на власні збутові підрозділи в періоди зниження попиту.

4) Боротися проти конкуренції. Зіткнувшись з могутньою рекламною кампанією конкурентів, підприємству необхідно без зволікання перейти в контратаку: стимулювання, об'єктом якого стають збутовики , дозволяє діяти оперативно, залучаючи їх до боротьби.

5) Пожвавити обстановку на місці продажу товару. Прямою метою стимулювання може бути вигідне розміщення товару в місці його продажу. У такому разі комерційний представник прагне досягти домовленості про розміщення устаткування для реклами на місці продажу і пропонує організувати заходи щодо пожвавлення торгівлі на вигідних для виробника умовах. Залежно від досягнутих домовленостей про пожвавлення торгівлі і про вигідне розміщення товару на місці продажу представник підприємства зможе набрати очки для подальшого заохочення або відразу отримати премію.

6) Операції по стимулюванню, що робляться з метою надати дію на збутові підрозділи підприємства, набули останніми роками стрімкого поширення і привели до зворотного ефекту в деяких областях діяльності - продавці чекають стимулювання, щоб завершити свою комерційну програму. Тому будь-яке стимулювання в області збуту повинне зберігати ексклюзивний характер і здійснюватися під строгим контролем. При цьому важливо мати можливість швидко оцінювати його рентабельність.

Прийоми стимулювання торгової мережі. Для того, щоб прив'язати до себе збутовиків , дати їм необхідну мотивацію і змусити їх проникнутися «духом» підприємства, виробник застосовує різні прийоми: надає їм фінансові пільги, організовує конкурси, влаштовує поїздки. Всі ці засоби є заходами по стимулюванню - просуванню продажів.

1) Класичні інструменти стимулювання. Їх налічується чотири, і вони відрізняються високою стимулюючою дією; мова йде про які-небудь «плюси», пропоновані продавцям в певний момент, щоб просунути товар назустріч покупцям.

а) премії до зарплати при виконанні річних показників є винагородою за досягнуті результати, розміри якої можуть досягати від одного до трьох місячних окладів. Проте продавця прагнуть стимулювати впродовж всього року, тому премія ділиться на декілька частин, розміри яких розраховуються залежно від відсотка виконання планового показника, що до певної міри позбавляє премію її стимулюючого характеру.

б) премії за досягнення “особливих показників" - каталогізація товару, перевиконання показників в період спаду ділової активності і тому подібне - служать підставою для виплати премії, розміри якої пропорційні перевиконанню показників.

в) присудження балів , певну кількість яких можна обміняти на цінні подарунки, пропоновані по особливому каталогу: за кожен продаж або розміщене додаткове замовлення продавець отримує певну кількість балів , які кінець кінцем дозволяють йому вибрати для себе подарунок в каталозі, що вручається йому. Якщо він знаходить в каталозі один або декілька подарунків, які хотів би отримати, то прикладе максимум зусиль для того, щоб прискорити розміщення замовлень і набрати потрібну кількість очок.

г) туристичні поїздки призначені для збутовиків, що досягли великих успіхів в роботі. Мова йде про стимулювання-конкурс, в якому призом є туристичні поїздки за кордон, пропоновані продавцям, що особливо відрізнилися.

2) Сучасні інструменти стимулювання. Падіння кількості що виграли в ході операції по стимулюванню нижче 20%-ной відмітки вважається сьогодні небезпечним. Необхідно створити позитивний взаємозв'язок між збутовиком і товаром, певну обстановку, яка підтримується фірмою за допомогою вітальних листівок, телефонних дзвінків, невеликих подарунків. Число підприємств, що застосовують стимулювання такого роду, постійно росте. Яким би не був вибраний спосіб стимулювання, фактично він є різновидом конкурсу між продавцями.

3) Принципи організації конкурсів для збутовиків. Організація таких конкурсів повинна ґрунтуватися на семи загальних принципах, виявлених дослідним шляхом:

- головною метою є збільшення об'єму продажів за рахунок прояву кожним його кращих якостей;

- всі продавці спочатку мають рівні шанси на виграш;

- сім'я комерційного представника повинна бути привернута до участі в операції;

- наявність численних і привабливих для учасників призів;

- можливість виграшу повинна знаходитися в прямій залежності від успіхів продавців;

- про початок кампанії оголошується з помпою, а інтерес до неї підтримується впродовж всієї операції;

- всі співробітники відділу збуту повинні відчувати свою причетність до операції.

Механізм стимулювання заснований на присудженні балів, кількість яких залежить від перевиконання показників, досягнутого співробітником за певний період. Кожне очко, представлене у формі чека, талона або певного кілометражу, дозволяє придбати призи.

4) Призи і інші види винагороди. Призи повинні володіти трьома наступними характеристиками:

- служити справедливою винагородою за додаткові зусилля; вони покликані показати, що підприємство високо цінує зусилля, зроблені продавцем;

- володіти достатньою значущістю в соціальному плані (відеомагнітофон, відеокамера, лазерний програвач і тому подібне);

- примушувати продавця мріяти стати або відчувати себе власником тієї або іншої речі під час конкурсу.

1.2.3 Стимулювання торгових посередників

Головним завданням стимулювання є дія на споживача і спрощення процесу продажу. Але перш, ніж дійти до передбачуваного адресата, воно повинне бути прийняте і добре представлене торговою мережею. Звідси виникає необхідність постійного проведення спеціальних операцій по мотивації і стимулюванню торгової мережі.

Відношення торгових посередників до стимулювання. Враховуючи значне розширення номенклатури товарів, торгова мережа рано чи пізно стикається з проблемами організації торгового залу. Тому вона вільна вибирати тих виробників, пропозиція яких відповідає її цілям, або тих, хто зможе гарантувати їй певний рівень рентабельності, завдяки стимулюючим акціям, призначеним або для споживача, або для неї самої. Що стосується виробника, то він вимушений пропонувати все більше тимчасових пільг як торговому посередникові, так і споживачеві з тим, щоб його товари лягли на полиці магазинів.

Торговий посередник доброзичливо відноситься до стимулювання, зверненого до споживача оскільки воно сприяє ознайомленню з товаром і прискоренню його продажу. У таблиці 1.3 представлені дані, що характеризують важливість різних заходів щодо стимулювання з погляду торгових посередників [5].

Таблиця 1.3 - Засоби, що є найбільш ефективними з погляду торгового посередників

| Рекламна кампанія |

83 |

| Зниження цін |

43 |

| Реклама на місці продажу |

28 |

| Особа, що здійснює пожвавлення торгівлі на місці продажу |

21 |

| Роздача безкоштовних зразків без зобов'язання покупки |

16 |

| Продаж з премією |

2 |

| Ігри і конкурси |

5 |

Але посередників так само необхідно підштовхувати і зацікавлювати, особливо якщо вони торгують так само і товарами конкурентів. Тільки цілеспрямовано впливаючи на торгового посередника шляхом організації продуманих стимулюючих акцій на всіх стадіях життєвого циклу товару, виробник може перетворити його на свого ефективного партнера.

Виробник завжди повинен враховувати особливості торгової мережі, з якою він працює, якщо у нього виникає намір запропонувати їй акцію по стимулюванню продажів. При цьому переслідуються наступні основні цілі:

1) переконати оптовика придбати певну кількість товарів і дати йому засіб переконання наступного посередника;

2) переконати крупного посередника каталогізувати товар (включити його в свій постійний асортимент);

3) спонукати роздрібного торговця вигідно розмістити товар в торговому залі.

Виробник вимушений систематично удаватися до операцій “стимулювання – торговий посередник” в наступних випадках[7]:

1) У момент випуску товару в звернення, коли операції по стимулюванню носять масовий характер і мають тільки одну мету: добитися внесення товару до каталогів.

2) В період зростання продажів товару: для товару, що переживає зростання продажів, характерним є тимчасове виснаження запасів в місцях продажу, оскільки замовлення поступають не з розрахунку на майбутнє зростання продажів, а залежно від вже досягнутого рівня. Метою стимулювання в даному випадку буде забезпечення умов для закупівлі більшої кількості товарів; у його завдання увійде також отримання додаткових площ в торговому залі для розміщення товарів даної марки або ж їх розміщення в найбільш вигідних точках торгового залу.

3) В період зрілості товару: на цьому етапі продажі досягають оптимального рівня і конкуренція стає небезпечною. Торгові посередники схильні уникати яких-небудь зусиль, направлених на збільшення об'єму продажів. У зв'язку з цим операції по стимулюванню покликані підбадьорити їх і допомогти протистояти діям конкурентів.

4) В період занепаду популярності товару: метою операцій по стимулюванню на цьому етапі буде ліквідація запасів і підготовка грунту для приходу нового товару.

Прийоми операцій “стимулювання - торговий посередник” можна розділити на дві групи: фінансові пільги і пільги в натуральному виразі.

Фінансові пільги. Існує декілька видів знижок:

1) знижки, пов'язані з внесенням товару до каталогів;

2) знижки на кількість товару, що купується;

3) відшкодування за рекламу, рекламу на місці продажу або за вигідне представлення товару з боку оптовика або роздрібного торговця;

4) купонаж.

Знижки, пов'язані з каталогізацією. Це найбільш часто використовуваний прийом стимулювання продажів. Ця знижка застосовується на всіх етапах збуту і надається крупним торговим посередникам, оптовикам, роздрібним торговцям. Розміри знижки залежать від розміру замовлення і коливаються в межах 5-20 %. Вона дуже проста в застосуванні, а так само в тому, що стосується контролю; крім того її ефективність може бути визначена вже після отримання наступного замовлення.

Знижки на кількість. В цілях забезпечення рівномірності руху власних товарних запасів підприємство може надавати знижки оптовикам і роздрібним торговцям в строго певні моменти життєвого циклу товару. Найчастіше це відбувається на стадії зростання.

Щоб не стати дискримінаційною, знижка на кількість в даний момент часу повинна розповсюджуватися на всіх учасників комерційної діяльності; її розміри встановлюються підприємством залежно від замовленої кількості товару.

Таким чином підприємство винагороджує посередника за створення запасу товару. Акція повинна бути короткочасною; інакше вона може негативно вплинути на майбутні замовлення.

Відшкодування за рекламу. Виробник вимагає від посередника прямої співпраці: розміщення реклами на місці продажу, внесення про товари даної марки в рекламну документацію, вигідного розміщення своїх товарів в торговому залі і так далі.

Купонаж. Цей прийом перш за все звернений до незалежних роздрібних торговців і традиційної торгівлі і дозволяє в якійсь мірі відновити втрачену рівність між крупними торговими центрами і дрібними комерсантами. Існують дві форми купонажа [8]:

1) Чек, що дає право на знижку.

а) Роздрібний торговець, купуючи в дрібнооптовому магазині певну кількість товару, знаходить вкладений в упаковку чек, що дає йому право на знижку при наступній покупці.

б) Оптовому торговцеві при покупці нових товарів вручається рекламний буклет з їх описом; у буклеті знаходиться талон, що дає йому право на знижку у разі придбання ним певної кількості товару.

2) Картка постійного клієнта. На кожній упаковці знаходиться ярлик, який потрібно наклеїти на картку постійного клієнта, що видається роздрібним торговцям. Заповнена картка дозволяє йому отримати готівкою відшкодування вартості однієї упаковки даного товару або якусь заздалегідь встановлену суму.

Пільги в натуральному виразі. У даному виді стимулювання можна виділити наступні прийоми:

1) стимулювання посередників, збутовиків, оптовиків і роздрібних торговців;

2) операція “загадковий клієнт”;

3) роздача зразків;

4) сумісні акції виробників і посередників;

5) конкурси вітрин.

Стимулювання посередників, оптовиків, збувальників і роздрібних торговців. Дуже часто стимулювання посередників полягає в проведенні конкурсу, в якому кожен може виграти приз, отримавши певну кількість окулярів. Очки можна заробити, виступаючи організатором заходів щодо стимулювання, пройшовши професійну перепідготовку або яким-небудь іншим, передбаченим конкурсом, способом.

“Таємний покупець”. Особи, призначені підприємством, переміщуються інкогніто від однієї торгової точки до іншої і вручають їх власникам цінні подарунки, якщо на полицях магазинів панують порядок і достаток, перевіряють наявність реклами, організацію супутньої гри для споживачів і упевнюються, чи пропонується клієнтам який-небудь товар [8].

Роздача зразків. Цей прийом дозволяє виробникам запропонувати торговим посередникам зразки, що не мають комерційної цінності, для їх особистого користування. Такі зразки, що безкоштовно роздаються з нагоди випуску в звернення якого-небудь нового товару, дають посередникові можливість самому оцінити якість товару, який йому належить продавати.

Сумісні акції виробників і посередників. Цими акціями є операції по стимулюванню, що супроводжуються іграми, напрямом “загадкових клієнтів”, а також стимулюванням, зверненим до споживача. Вони – плід спільної роботи спеціалізованих агентств, виробників і посередників.

Конкурси вітрин. Конкурси на кращу вітрину організовуються виробниками в рамках стимулювання продажів і переслідує мету максимально вигідно представити і розмістити який-небудь товар у вітринах магазинів в перебігу обмеженого періоду часу. Найбільш красива вітрина, оформлена із смаком, оригінально і що найкращим чином представляє товар, дозволяє власникові магазина отримати грошовий приз, що призначається виробником. Схема розподілу видів стимулювання збуту подана в додатку А.

1.3 Розробка комплексної програми стимулювання збуту

Що стосується комплексної програми стимулювання, то відносно її розробки маркетолог повинен прийняти ряд додаткових рішень. Зокрема він повинен вирішити, наскільки інтенсивне стимулювання застосувати, як довго воно триватиме і які кошти слід виділити для його проведення [3].

Інтенсивність стимулювання. Діяч ринку повинен ухвалити рішення про те, наскільки інтенсивне стимулювання запропонувати. Для успіху заходу необхідна наявність певного мінімуму стимулювання. Сильніший стимул забезпечить і більше продажів, але при постійно падаючому темпі збуту. Стимули можуть бути запропоновані або всім, або тільки якимсь особливим групам осіб.

Тривалість програми стимулювання. Якщо захід щодо стимулювання дуже розтягнутий в часі, пропозиція втратить частину свого заряду, що штовхає на негайні дії. Ефективнішим є відносно нетривале стимулювання продажів. Короткочасність заходу спонукає споживача швидко скористатися скороминущою вигодою. Але якщо тривалість заходу дуже коротка, багато споживачів не зможуть скористатися пропонованими вигодами, оскільки якраз в цей час у них, можливо, не буде потреби в повторних покупках. Стосовно товарів широкого попиту стимулювання може продовжуватися в середньому від одного до двох місяців. Товари, що набувають один раз в рік, потребують короткострокового (4 - 6 тижнів) стимулювання в мить, коли покупка найбільш вірогідна.

Бюджет заходу щодо стимулювання. Бюджет на заходи щодо стимулювання збуту можна розробити двома способами. Діяч ринку може вибрати конкретні заходи і обрахувати їх вартість, проте частіше розмір асигнувань визначається у вигляді відсотка від загального бюджету [9].

1.4 Попередня апробація і впровадження програми стимулювання збуту

По можливості всі використовувані засоби стимулювання збуту слід заздалегідь протестувати і переконатися, що вони підходять і забезпечують необхідні стимули. Задіються дуже крупні суми грошей, і провал може завдати серйозного збитку підприємству. Тому виникає необхідність проведення тестів на основі представницької вибірки з цільової аудиторії, щоб ухвалити обґрунтоване рішення.

1) Попередні тести

а) тестування задуму. Мова йде про перевірку ідеї, яка могла б лягти в основу стимулювання, до того як щось буде зроблено. Необхідно з'ясувати, що думають люди, що склали вибірку, про той або інший прийом стимулювання, його об'єм і терміни проведення. Найпростішим і швидшим способом є метод оцінної шкали, яка будується за наслідками опитування .

б) тестування способу. Діставши схвалення задуму кампанії по стимулюванню, можна звернутися до учасників опитування з проханням конкретизувати спосіб його втілення, наприклад, вибрати призи.

2) Ринкові тести

Ринкове тестування проводиться безпосередньо в магазинах або вдома, тобто серед реальних покупців, в мить, коли йде стимулювання. Подібно до контрольних ринкових продажів, що влаштовуються перед випуском того або іншого товару в звернення в національному масштабі, випробування програми стимулювання здійснюються в географічно обмеженій зоні, або всього в декількох магазинах цієї зони.

а) тестування в контрольному магазині. Полягає в тому, що споживачеві послідовно і поперемінно пропонуються різні варіанти стимулювання в двох групах магазинів, що володіють зіставними характеристиками (асортимент, об'єм постачань і т. д.). Наприклад, відбираються десять торгових точок, які розділяють на дві групи: 1 і 2. Потім в перебігу певного часу в цих магазинах перевіряються всі варіанти стимулювання, після чого тестовані варіанти перемішуються.

Такий метод отримав назву “Латинський квадрат”. Ніякі інші зміни в ході тесту не допускаються. Чергування і послідовна заміна чинників стимулювання дозволяють виключити вплив на результати тесту відмінностей між магазинами, особливостей клієнтури і періоду продажів. Аналіз варіантів, що змінялися, дозволяє зробити висновок про перевагу одного варіанту над іншим або про їх рівність [10].

б) запальне тестування. В даному випадку мова йде про широкомасштабному випробуванні в представленому регіоні національного ринку. Це дозволяє випробувати план стимулювання продажів в його сукупності і його можливі варіанти. Але такий тест вимагає немало часу і обходиться дорого, тому даний метод слід застосовувати тільки в тому випадку, якщо дотримані певні умови: забезпечена значна рекламна підтримка, відома позиція торгових посередників щодо типу стимулювання, що перевіряється, проведено попереднє тестування і його результати говорять про те, що захід має серйозні шанси на успіх ( не менше 50%).

Контроль і оцінка результатів стимулювання. Контроль за стимулюванням повинен здійснюватися до, в час і після його проведення.

1) Метою контролю до початку операції є прогнозування успіху або невдачі, вибір найбільш відповідного типу стимулювання і приведення його у відповідність з особливостями цільової аудиторії.

2) Метою контролю в ході стимулювання є забезпечення розгортання операції відповідно до плану, а так само готовність протистояти виникаючим проблемам або втручанню яких-небудь зовнішніх чинників.

3) Після операції метою контролю є підведення підсумків і загальна оцінка її ефективності.

Основна важкість оцінки стимулюючих заходів полягає в тому, що вони рідко проводяться ізольовано як від інших акцій того ж виробника, так і від акцій конкурентів. Тому дуже багато виробників задовольняються простим зіставленням об'єму продажів до і після операції. Але може виникнути така ситуація, що приріст, що зовні виглядає як 50%-е збільшення об'єму продажів, насправді складає всього 20%, оскільки в магазинах, не охоплених стимулюванням, приріст склав 30%. На ділі треба порівнювати чинники, які відрізняються стабільністю і постійністю, при цьому ідеальною було б зіставлення з групою магазинів, що знаходяться в зоні, вільній від стимулювання. Слід також брати до уваги дії конкурентів під час проведення стимулювання [11].

1.5 Досвід акцій зі стимулювання збуту продукції в Україні

Деякі фахівці з маркетингових комунікацій стверджують, що за останні 15 років на Заході люди переситилися стимулюванням продажу товарів. Ті акції, які колись привертали загальну увагу, зараз набридли. Тому найближчим часом очікується відплив капіталу в традиційну рекламну діяльність та паралельне ускладнення й подорожчання стимулювання продажу. В Україні, однак, де ринкова економіка тільки будується, навіть найтрадиційніші заходи для стимулювання продажу можуть виявитися цілком новими і дати значний економічний ефект.

Найбільш поширений в Україні так званий семплінг (в перекладі з англ. — проба). Це дегустації, демонстрації та безкоштовне розповсюдження товарів.

Фахівці вважають, що всі нестандартні заходи (спортивні змагання, збори дилерів, вечірки на кілька тисяч учасників) відбуваються за однією схемою. Розробляється ідея такого заходу — на певний час для групи людей (майбутніх споживачів) створити атмосферу, яка матиме позитивний емоційний вплив, який асоціюватиметься в людини з брендом, під егідою якого провадиться ця акція. Під час такого заходу людина отримує також і певний обсяг інформації про товар та його позитивні якості .

Такі акції, як презентації товарів на стендах спеціалізованих виставок, за правильного використання можуть привернути увагу більшості споживачів (відвідувачів виставок) протягом усього часу проведення виставки. Так, під час проведення виставки «Dream House-97» безпосередньо на стенді інсценувалась зйомка кліпа про пральну машину. Процес зйомки було відтворено в усіх деталях — освітлення, камери, роздратований режисер, справжня «зірка» (Катя Чілі) — та глядачі, які виступали у ролі акторів. Вони могли себе бачити. Усе це було яскраво, незвично, і стенд цих пральних машин був завжди в центрі уваги.

Фахівці з маркетингових комунікацій в Україні зробили такі висновки щодо сучасних активних заходів стимулювання продажу товарів:

по-перше, активно та широко використовують стимулювання тільки закордонні компанії. Національний виробник міцно тримається старих традицій спілкування з покупцем і не бажає вкладати гроші (може більшість з них таких грошей і не має?) в цю галузь маркетингових комунікацій, забуваючи, що мінімальна стартова ціна проведення семплінгу дорівнює вартості однієї хвилини на центральному телебаченні і що значно результативніше провести успішну локальну кампанію, ніж витратити гроші на слабку загальнонаціональну[12];

по-друге, не варто розробляти заходи зі стимулювання самотужки, без залучення відповідних професіоналів. На ринку України вже діють такі фірми, котрі пропонують досить широкий набір послуг, а майже всі великі рекламні агенції вже створили відповідні спеціалізовані підрозділи;

по-третє, з розвитком ринку кількість акцій, спрямованих на стимулювання продажу товарів, збільшуватиметься, бо вони закладають підвалини тривалих стосунків між виробниками та споживачами.

2. ХАРАКТЕРИСТИКА ПРИВАТНОГО ПІДПРИЄМСТВА «РЕЗЕРВ – 1 »ТА ЙОГО ПРОДУКЦІЇ

2.1 Загальна характеристика і організаційна структура ПП «Резерв – 1 »

ПП « Резерв – 1 » є підприємством з приватною формою власності. Підприємство організоване і зареєстроване в 1991 році і має шістнадцять років досвіду роботи в індустрії автоматизованих адресних систем. Підприємство здійснює свою діяльність на підставі і відповідно до чинного законодавства України та Статуту; має самостійний баланс, може мати поточні та депозитні рахунки, у тому числі в іноземних банківських установах. Підприємство має право у встановленому порядку укладати угоди, набувати майнові та особисті немайнові права, нести обов’язки, зокрема, підприємство має право:

- здійснювати реалізацію своєї продукції , інших матеріальних цінностей , об’єктів інтелектуальної власності на основі прямих угод, через товарні біржі, мережу власних торгових підприємств;

- реалізовувати свою продукцію (товари), майно за цінами і тарифами, що встановлюються самостійно або на договірній основі, а у випадках, передбачених законодавчими актами України, - за державними цінами і тарифами, в розрахунках із зарубіжними партнерами застосовувати контрактні ціни, що формуються відповідно до умов і цін світового ринку;

- користуватись банківськими кредитами на комерційній договірній основі;

- створювати на території України та за її межами філії, відділення, представництва відповідно до чинного законодавства;

- бути суб’єктом інвестиційної діяльності;

- продавати, обмінювати, надавати у позику, передавати безоплатно у тимчасове користування або власність належне йому устаткування, транспортер засоби, інвентар та інші матеріальні цінності за винятком тих, які не можуть бути у їх власності, юридичним та фізичним особам;

- підприємство самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на вироблену продукцію, роботи, послуги та з необхідності забезпечення виробничого та соціального розвитку Підприємства, необхідності збільшення доходу (прибутку);

- підприємство самостійно використовує свій прибуток (дохід);

- підприємство будує свої відносини з іншими підприємствами, організаціями та громадянами в усіх сферах господарської діяльності на основі договорів (угод, контрактів);

- підприємство самостійно встановлює форми, системи та розміри оплати праці, розпорядок робочого дня, тривалість оплачуваних відпусток, які не можуть бути меншими за встановлених для відповідних категорій робітників та службовців;

- підприємство самостійно здійснює матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих угод (контрактів) або через товарні біржі та інші посередницькі організації України та інших держав;

- підприємство здійснює розрахунки за своїми зобов’язаннями у безготівковому та готівковому порядку відповідно до правил здійснення розрахункових та касових операцій, затверджених Національним банком України;

- та інш.

Підприємство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, складає і подає статистичну інформацію та адміністративні дані в обсязі та у порядку, встановленому чинним законодавством України, органам державної статистики. Підприємство використовує спрощену систему оподаткування обліку та звітності (згідно з Указом Президента України від 3 липня 1998 року "Про спрощену систему оподаткування обліку та звітності суб'єктів малого підприємництва" з додатковими змінами відповідно до Указу Президента від 28 червня 1999 p.), а саме:

- єдиний податок - 10 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у разі включення податку на додану вартість до складу єдиного податку.

- спрощена форма бухгалтерського обліку – форми Ф-1М «Баланс», Ф-2М «Звіт про фінансові результати».

Ідентифікаційний код по єдиному державному реєстрі податкового обліку України ( ЄДРПОУ ) – 21268014 .

Види діяльності ПП « Резерв – 1 » за КВЕД ( класифікація видів економічної діяльності ) :

29.24.1 Виробництво інших машин та устаткування загального призначення

33.20.1 Виробництво контрольно-вимірювальних приладів

73.10.2 Дослідження і розробка в галузі технічних наук

45.31.0 Електромонтажні роботи

51.87.0 Оптова торгівля іншими машинами та устаткуванням

52.11.0 Роздрібна торгівля в неспеціалізованих магазинах з перевагою продовольчого асортименту

Основними видами діяльності підприємства є наступні:

1) виготовлення електронних виробів;

2) розробка автоматизованих систем збору даних з первинних приладів тих, що мають імпульсний вихід (лічильників холодної і гарячої води, лічильників електроенергії і обчислювачів теплової енергії) ;

3) розробка програмного забезпечення.

Підприємство є власником інтелектуальної власності на програмне забезпечення для наступних виробів:

1) Сповіщувачів і блоків адресної пожежної сигналізації "ФОТОН-П" і "Омега";

2) Адресної автоматизованої системи збору і обробки даних по обліку витрат холодної і гарячої води, тепла і електроенергії (АСЗОД).

Підприємство розробило і виробляє :

1) Всі типи сповіщувачів і блоків для адресної пожежної сигналізації "ФОТОН-П" і "Омега".

2) Прилади управління і складальники даних для адресних систем збору і обробки даних по енергоресурсах (АСЗОД) .

На підприємстві введена система менеджменту якості вимог міжнародного стандарту ІSO 9001:2000.

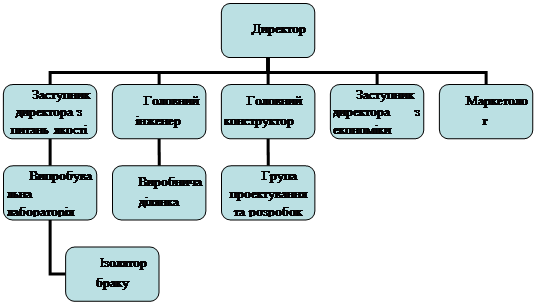

Організаційна структура управління П П «Резерв – 1» має наступний вигляд і представлена на рисунку 2.1:

Рисунок 2.1 - Організаційна структура управління П П « Резерв – 1 »

Заступник директора з питань якості відповідає за техніко-економічне планування, організацію й нормування праці ,а також за контроль якості готової продукції . Йому підпорядковані :

- випробувальна лабораторія , де здійснюються вхідний контроль та технологічний прогін ;

- ізолятор браку , де відкидається продукція , що не може негайно надійти до продажу .

Головний інженер здійснює загальне лінійне керівництво виробничими ділянками ,а також ремонтне й енергетичне обслуговування .

Головний конструктор відповідає за провадження діяльності щодо проектування нових виробів та поліпшення існуючих у виробництві .

В обов’язки заступника директора з економіки входить здійснення перспективного й оперативного планування, визначення планових показників і контроль за їхнім виконанням .У його компетенцію також входить облік показників по виробництву, продуктивності, собівартості, рентабельності, підготовка статистичної , бухгалтерської , фінансової звітності , провадження відрахувань в державний , місцевий бюджети й у позабюджетні фонди.

Маркетолог займається збутом готової продукції, відповідаючи за своєчасну доставку готової продукції в торговельну мережу в повному обсязі й асортименті , забезпечуючи дотримання вимог договорів поставки виробів.

РЕГІОНАЛЬНІ ПРЕДСТАВНИКИ:

- м. Київ: НПП „Спецпожсервіс”, Україна, 01024, м. Київ, вул. Круглоуніверситетськая, 20/1; ПКК „Інжиніринг Систем”, Україна, м. Київ, Ін. Червонозоряний, 136,к.105

- м. Дніпропетровськ: ТОВ „МАРС-А”, Україна, 49049, м. Дніпропетровськ, вул. Мільмана,63

- м. Луганськ: ТОВ ПК „Пожавтоматика”, Україна, 91022, м. Луганськ, вул. Куракина,14

- м. Львів: ЧП "Професійні Системи Безпеки", Україна, 79058, м. Львів, пр.Черновола, 59

- м. Харків: КП "Харківспецсервіс", Україна, 61018, м. Харків, вул. Деревянко, 3

- м. Хмельницький: ЧМП "СПЕЦТЕХНІКА ГРУП", Україна, 29000, р. Хмельницький, вул. Шевченка, 34, оф. 307

- РОСІЯ: ВАТ „МЕРИДІАН”, Росія, 197198, м. Санкт-Петербург, вул. Блохина,19 .

ПП « Резерв – 1 » - лауреат Всеукраїнського конкурсу Кращі підпріємства Україні в номінації «Електронна промісловість» . Також має наступні відзнаки :

1) диплом участі в сьомій міжнародній спеціалізованій виставці « ПОЖЕКСПО 2007 » ;

2) нагорода міжнародної спеціалізованої виставки «ПожТех - 2007» (Технології пожежної безпеки) «за розробку та виробництво високоефективної адресної системи пожежної сигналізації та системи управління пожежогасінням « Омега »» ;

3) диплом переможця конкурсу « На найкращу продукцію у сфері цивільного захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру» в номінації «ЗАСОБИ СИГНАЛІЗАЦІЇ І АВТОМАТИКИ » за продукцію « Компоненти системи адресної пожежної сигналізації «Омега»», що проводився в рамках шостого міжнародного виставкового форуму «Технології захисту – 2007» (3 – 5 жовтня 2007 р.) в м . Київі;

4) диплом переможця конкурсу «На найкращу продукцію у сфері цивільного захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру» в категорії «ЗАСОБИ СИГНАЛІЗАЦІЇ І АВТОМАТИКИ» в номінації «КОМПОНЕНТИ СИСТЕМ СИГНАЛІЗАЦІЇ ТА ПОЖЕЖОГАСІННЯ», що проводився Міністерством України з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи в рамках п’ятого Міжнародного виставкового форуму «Технології захисту – 2006» ( 11 – 14 жовтня 2006 р. ) в м . Києві;

5) диплом участі в другій Міжнародній конференції «Актуальні питання забезпечення пожежної безпеки в Україні», що відбувалася у м . Ялта (04 – 07 жовтня 2006 року), організатором якої було МНС України, а партнерами виступали компанії BOSH, SIEMENS, ВЕНБЕСТ;

6) диплом учасника четвертого Міжнародного виставкового форуму « Технології захисту – 2005 » ( 29 листопада – 2 грудня 2005 р.) ;

7) диплом за участь і нагорода « за розробку та виробництво високоефективної адресної системи пожежної безпеки « Омега » у Міжнародному виставковому форумі « Технології захисту – 2004 » ( 27 – 30 жовтня 2004 р.).

Варто зробити висновок,що завдяки особистому досвіду співробітників фірми,участі у найбільш відомих в Україні та світі спеціалізованих форумах, виставках, конкурсах ПП «Резерв – 1» набуло широких зв'язків в Європі і світі по постачанню сучасних комплектуючих. Таким чином, фірма зможе задовольнити вимоги кожного споживача.

2.2 Аналіз асортиментної групи

Нормативні документи по пожежній безпеці, що діють в Україні, суворо регламентують перелік будівель, споруд і приміщень, що підлягають оснащенню автоматичною пожежною сигналізацією [13].

Основні завдання протипожежних сигналізацій: своєчасне виявлення вогнища спалаху; отримання, обробка передача і представлення в заданому вигляді інформації про пожежу споживачам.

Отже, в своєму складі система пожежної сигналізації повинна мати пристрої, здатні виявити спалах і передати сигнал тривоги.

Ці функції пожежної сигналізації забезпечуються різними технічними засобами, а саме: для виявлення пожежі використовуються сповіщувачі ; для обробки протоколювання інформації і формування сигналів тривоги, що управляють, приймально-контрольна апаратура і периферійні пристрої.

Залежно від масштабу завдань, які вирішує охоронно-пожежна сигналізація, в її склад входить устаткування 4 основних категорій:

1) Устаткування централізованого управління охоронно-пожежною сигналізацією (наприклад центральний комп'ютер зі встановленим на нім ПО для управління пожежною сигналізацією) . У невеликих системах пожежної сигналізації завдання централізованого управління виконує охоронно-пожежна панель.

2) Устаткування збору і обробки інформації з датчиків охоронно-пожежної сигналізації (прилади приймально-контрольні охоронно-пожежні).

3) Сенсорні пристрої - датчики і сповіщувачі охоронно-пожежної сигналізації.

4) Сповіщувачі охоронно-пожежної сигналізації .

У системах пожежної сигналізації застосовуються теплові, димові, світлові ,іонізаційні, комбіновані і ручні сповіщувачі .

За принципом формування інформаційного сигналу про проникнення на об'єкт або пожежі сповіщувачі охоронно-пожежної сигналізації поділяються на активні і пасивні .

Активні сповіщувачі охоронно-пожежної сигналізації генерують в зоні, що охороняється сигнал і реагують на зміну його параметрів.

Пасивні сповіщувачі реагують на зміну параметрів навколишнього середовища , викликану вторгненням порушника або спалахом.

Залежно від способів виявлення тривог і формування сигналів,сповіщувачі і системи охоронно-пожежної сигналізації поділяються на неадресні, адресні і адресно-аналогові.

У неадресних системах сповіщувачі мають фіксований поріг чутливості, при цьому група сповіщувачів включається в загальний шлейф охоронно -пожежної сигналізації , у якому в разі спрацьовування одного з приладів охоронно-пожежної сигналізації формується узагальнений сигнал тривоги.

Адресні системи відрізняються наявністю в сповіщенні інформації про адресу приладу охоронно-пожежній сигналізації, що дозволяє визначити зону пожежі з точністю до місця розташування сповіщувача .

Адресно-аналогова система є найбільш інформативною і розвиненою. У такій системі застосовуються «інтелектуальні» сповіщувачі охоронно-пожежної сигналізації ,у яких поточні значення контрольованого параметра разом з адресою передаються приладом по шлейфу охоронно-пожежної сигналізації. Такий спосіб моніторингу використовується для раннього виявлення тривожної ситуації, отримання даних про необхідність технічного обслуговування приладів унаслідок забруднення або інших чинників. Окрім цього, адресно-аналогові системи дозволяють, не перериваючи роботу охоронно-пожежної сигналізації, програмно змінювати фіксований поріг чутливості сповіщувачів при необхідності їх адаптації до умов експлуатації на об'єкті.

Для отримання і обробки сповіщень охоронно-пожежна сигналізація використовує різні типи приймально-контрольної апаратури: центральні станції, контрольні панелі, прилади приймально-контрольні (назва визначається стандартами країни-виробника далі по тексту приймемо термін «контрольна панель . Розрізняють контрольні панелі охоронно-пожежної сигналізації для малих, середніх і великих об'єктів. Як правило, невеликі об'єкти обладнані неадресними системами, контролюючими декілька шлейфів охоронно-пожежної сигналізації, а на середніх і великих об'єктах використовуються адресні і адресно-аналогові системи.

Периферійними вважаються всі пристрої охоронно-пожежної сигналізації (окрім сповіщувачів), що мають самостійне конструктивне виконання і що підключаються до контрольної панелі охоронно-пожежної сигналізації через зовнішні лінії зв'язку. Найчастіше використовуються наступні типи периферійних пристроїв охоронно-пожежної сигналізації:

1) пульт управління - застосовується для управління пристроями охоронно-пожежної сигналізації з локальної точки об'єкту;

2) модуль ізоляції коротких замикань - використовується в кільцевих шлейфах охоронно-пожежної сигналізації для забезпечення їх працездатності у разі короткого замикання;

3) модуль підключення неадресної лінії - для контролю неадресних сповіщувачів охоронно-пожежної сигналізації;

4) релейний модуль - для розширення функції сповіщення і управління контрольної панелі;

5) модуль входу/виходу - для контролю і управління зовнішніми пристроями (наприклад автоматичними установками пожежогасінні і димоудаленія, технологічним електротехнічним і іншим інженерним устаткуванням);

6) звуковий оповісник - для сповіщення про пожежу або тривогу в необхідній точці об'єкту за допомогою звукової сигналізації;

7) світловий оповісник - для сповіщення про пожежу або тривогу в необхідній точці об'єкту за допомогою світлової сигналізації;

8) принтер повідомлень - для друку тривожних і службових системних повідомлень.

Всі пристрої охоронно-пожежної сигналізації повинні забезпечуватися безперебійним електроживленням. Як основний,як правило, використовується мережеве електроживлення контрольних панелей охоронно-пожежної сигналізації, останні пристрої живляться від низьковольтних вторинних джерел постійного струму або від шлейфу охоронно-пожежної сигналізації.

Відповідно до вітчизняних норм пожежної безпеки, охоронно-пожежна сигналізація повинна безперебійно функціонувати у разі зникнення мережевого електроживлення на об'єкті протягом доби в черговому режимі і не менше 3 годин в режимі тривоги.

Для виконання цієї вимоги охоронно-пожежна сигналізація повинна використовувати систему резервного електроживлення - додаткові джерела або вбудовані акумуляторні батареї.

Вибір того або іншого типу устаткування охоронно-пожежної сигналізації проводиться з урахуванням безлічі чинників:

1) кліматичних умов;

2) конструкторських параметрів об'єкту, що охороняється;

3) вірогідних шляхів проникнення;

4) режиму і тактики охорони.

Учасники ринку звертають особливу увагу потенційних замовників на список переваг, що отримуються ними у разі використання адресно-аналогових систем:

1) автоматичне адресне визначення місця спалаху;

2) автоматичне сповіщення співробітників охоронних підрозділів, персоналу і відвідувачів про факт (загрозі) пожежі;

3) розмежування видів пожежі - відкритий вогонь, дим;

4) контроль інтенсивності окремих видів задимлення;

5) дистанційне сповіщення про факт пожежі (передача текстових і голосових повідомлень на мобільні і стаціонарні телефони, звукові сповіщення і т.п.);

6) одночасний контроль великих і розподілених об'єктів (багатоповерхових будівель комплексів будівель);

7) можливість прихованого розміщення окремих елементів системи;

8) автоматична реакція системи на факт (загрозу) пожежі;

9) можливість інтеграції з іншими системами безпеки і інженерними системами .

Якщо ж враховувати , що сучасні об'єкти комерційної нерухомості мають велику площу і поверховість, тому обладнати їх адресними (адресно-аналоговими) системами вбачається просто необхідним , оскільки тільки так господарі можуть розраховувати на мінімальні збитки у разі спалаху.

У бакалаврському пректі я розглядатиму систему адресної пожежної сигналізації « Омега » ( АПС «Омега») , відносно якої , спираючись на інформацію , викладену вище , можемо зробити висновок , що споживачами продукції П П « Резерв - 1 » є наступні групи:

1) населення;

2) комунально-побутові й бюджетні підприємства й організації;

3) промислові та інші госпрозрахункові підприємства;

4) приватні підприємства;

5) підприємства-посередники .

2.3 Опис продукції , що виробляє ПП « Резерв – 1 »

Система адресної пожежної сигналізації "Омега". Система адресної пожежної сигналізації "Омега" відповідає вимогам міжнародного стандарту EN 54, Гостам і вимогам морського Регістра до пожежних систем і призначена для сигналізації про виникнення пожежі по ознакам появи диму, полум'я, підвищення температури. Технічні і функціональні можливості системи "Омега" дозволяють створити високонадійні розподілені і легко масштабовані системи пожежної сигналізації об'ємом від одиниць до чотирьох тисяч сповіщувачів . Висока достовірність виявлення пожежі , дубльовані канали зв'язку між приладами, повний контроль виконавчих пристроїв, наявність вибухобезпечного виконання дозволяють використовувати систему "Омега" на промислових підприємствах, критично важливих об'єктах, готельних комплексах ,адміністративних будівлях, офісах, складських приміщеннях .Система адресної пожежної сигналізації "Омега" забезпечує:

- найнижчі витрати з розрахунку на одиницю площі, що захищається, для середніх і великих об'єктів за рахунок модульної структури

- захищений дубльований протокол обміну по каналу зв'язку між приладом управління і приладами розширення

- мікропроцесорний аналіз сигналу в шлейфах сигналізації для запобігання саботажу

- управління пристроями автоматичної пожежогасінні, сповіщення, димоудаленія кондиціонування та ін.

Можливість об'єднання десятків систем "Омега" в єдиний комплекс, керований з ПЕВМ.

АСЗОД. Автоматизована система збору і обробки даних (АСЗОД) ,яка дозволяє організувати облік по наданню послуг населенню з водо- теплопостачання, електропостачання і водовідведення в повній відповідності з Правилами, що діють , де:

ОЛВТЕЕ - обчислювач лічильника води, теплової і електричної енергії, далі по тексту обчислювач, має 8 виконань і призначений для збору і обробки даних отримуваних від наступних блоків:

БЗД ПХВ - блок збору даних по холодній воді по будинку;

БЗДП ГВ - блок збору даних по гарячій воді по будинку;

БЗДП ЕЕ - блок збору даних по електричній енергії по будинку;

БЗДП ТЕ - блок збору даних по тепловій енергії по будинку;

БЗДК - блок збору даних по квартирі має чотири входи.

Загальна кількість, сполучених в систему обчислювачів може складати до 64 одиниць.

ОЛВТЕЕ (виконання 01-04) мають буквено-цифрову індикацію, клавіатуру світлодіодну і звукову сигналізацію, які рекомендуються до використання в будинках з черговим персоналом.

ДП - дистанційний пульт збору інформації або персональний кишеньковий комп'ютер (Palm, PSION, Pocket РС).

у всіх виконань обчислювачів є вбудований АПС, який забезпечує безперебійну роботу обчислювача при зникненні мережі ~220В впродовж не менше 12 годин .

ОЛВТЕЕ (виконання 01-08) забезпечує збір і обробку даних з первинних приладів, що встановлюються в цілому на дім , для розрахунку об'єму наданих послуг .

Існує можливість передачі даних на ПЕВМ (по Rs485 інтерфейсу) або безпосередньо з персонального кишенькового комп'ютера PSION, Palm.

При використанні ПЕВМ, можливе отримання і передача в електронному вигляді через модем або на паперовому носієві наступної інформації: почасового архіву за 70 діб,добового архіву за 370 діб, даних про споживача і про встановлені прилади обліку (серійний номер початкові свідчення, дата останньої госповерки та ін.),квитанції про спожиту кількість енергоносіїв за минулий платіжний період.

В даний час в дослідній експлуатації знаходиться АЗСОД у ВАТ «Черкасиобленерго».

Друга система упроваджена на Пермському мікрорайоні м. Харкова, яка охоплює : 33 житлових будинки , в яких встановлено: 36 лічильників холодної води, 20 лічильників гарячої води і 16 теплолічильників. Вся інформація з первинних приладів передається по лінії зв'язку безпосередньо в одну з житлово-експлуатаційних ділянок.

В бакалаврському проекті я докладно розгляну АПС « Омега » , тому що ця продукція є більш перспективною на даному етапі розвитку підприємства .

2.4 Стан ринку засобів охоронно-пожежної сигналізації (ОПС)

На цьому ринку очікуються показники зростання, що виражаються двозначним числом відсотків - особливо у всьому, що стосується встановлення адресних пристроїв і безпровідних систем[13].

За даними спеціалістов компанії «MTI Системи Безпеки», протягом 2007 р. у 52 % компаній витрати на встановлення систем пожежної сигналізації зросли від 1 до 10 % порівняно з 2006 р., у 27 % компаній - від 11 до 20 %, у 13 % компаній - від 20 % і вище.

Зараз фірми , що займаються засобами ОПС , починають заробляти на охороні житлового сектора .

Експерти оптимістично оцінюють перспективи бізнесу в сегменті пожежної сигналізації для компаній, які поклопоталися про те, щоб зібрати у себе команду професіоналів . Можливості для роботи в області пожежної сигналізації просто величезні , бо на комерційному ринку і не тільки , як і раніше ведеться інтенсивне будівництво, а це вигідно компаніям , що виробляють і продають ОПС. Перспектива розвитку ринку безпеки, а також ринку пожежної сигналізації, прив'язана до темпів зростання економіки країни в цілому. З удосконаленням базових показників розвивається і сегмент безпеки , який поступово переорієнтувався з простих рішень на складніші, комплексні, глобальні на всіх етапах введення системи в експлуатацію. Ринковий попит на системи пожежної сигналізації, а також системи безпеки в цілому залежить від тенденцій розвитку ринку комерційній нерухомості. Активне будівництво торгових ,офісних , житлових площ стимулює збільшення асортименту устаткування пожежної сигналізації.

На даному етапі повідомляється про 15% зростання продажів протипожежних систем охоронної сигналізації за минулий рік . Це відбувається за рахунок клієнтів, які часто подорожують і тому відсутні в місці свого мешкання, а також тих, хто має у власності другий будинок або квартиру, часом порожні .

Як відзначають експерти , основною опорою такого бізнесу є місцеві клієнти, яким фірму рекомендують такі ж клієнти задоволені роботою. Подібні замовники розуміють, що їх засоби витрачені не дарма і цінують обслуговування , якість і підтримку .

Ті, хто займається продажами і дістрібуцією систем охоронно-пожежної сигналізації, а також охоронним моніторингом, в основному оптимістичні в своїх прогнозах . Відзначається , що ринки пожежної сигналізації для комерційного і житлового сектора будуть упевнено рости , також за рахунок законодавства щодо правил і стандартів забезпечення пожежної безпеки . А якщо брати до уваги всю сукупність цих прогнозів - рік представляється вельми успішним .

Також на ринку відзначається досить істотна конкуренція , оскільки сутичка йде за один і той же "шматок пирога" , бо більшість виробників ще не розробили продуктів, що дозволяють розширити ринок, або бізнес-пропозицій , які поставили б нас на шлях розвитку .Сутність питання в тому, щоб зрозуміти, яким чином ми "прорвемося".

Звичайно , повністю передбачити, що відбуватиметься далі, складно . Ринок охоронно-пожежної сигналізації - сезонний. Зазвичай спостерігається сильний стрибок активності з квітня по вересень-жовтень .

Як одну з причин , чому компанії бачать певні перспективи для свого зростання, називають те , що пожорсткішали законодавчі вимоги по установці на житлових і промислових об'єктах систем пожежної сигналізації.

Спостерігається така тенденція : адресні системи використовують вже не тільки на великих, але і на малих об'єктах . Посилюються законодавчі вимоги, що на практиці дає зелене світло впровадженню адресних систем, оскільки вони більш дружні до користувача особливо в умовах надзвичайної ситуації .

Відповіді на питання до експертів: «Як би Ви оцінили стан і можливості ринку систем протипожежних сигналізацій на 2008 рік ?» розподілилися таким чином , як зображено на діаграмі , що подана в додатку Б.

Тобто ми можемо зробити висновок , що більшість експертів оцінює стан і можливості ринку систем протипожежних сигналізацій на 2008 рік як «ДУЖЕ ДОБРЕ» , отже для підприємств ,які виробляють і продають системи протипожежних сигналізацій , має сенс розробляти заходи щодо закріплення на ринку , перш за все шляхом пожвавлення свого збуту [13] .

До найбільш відомих на ринку України і Харкова виробників саме адресних систем протипожежних сигналізацій ( АСПС ) варто зазначити такі:

- ТОВ "Бучанський завод Веда", що виробляє АСПС «Адрес – 400 »;

- НВП «Меридіан» , що виробляє АСПС «Фотон – А» ;

- ТОВ «Охоронні системи » , що виробляє АСПС «ADR-3000»;

- ЗАТ "АЛАЙ" , що виробляє АСПС « АЛАЙ С-А » ;

- СУНП "ПРОМЕТЕКСУКРАЇНА ЛТД" , що виробляє АСПС «Algo Rex »;

- НТЦ "Охоронні системи" , що виробляє АСПС « GST – 500 » .

Основним конкурентом ПП «Резерв–1» на українському і харківському ринках є НВП « Меридіан » , що виробляє АСПС « Фотон – А » , бо всі останні з вищенаведених фірм мають набагато вищі ціни на свою продукцію порівняно з ПП «Резерв – 1» та НВП « Меридіан » . Якщо ж порівнювати між собою ПП « Резерв – 1 » та НВП « Меридіан » , то все ж саме « Резерв – 1 » має нижчу ціну на свій прилад завдяки тому , що є широкі зв'язкі по постачанню сучасних комплектуючих , тому існує можливість вибору поміж багатьох парнерів ,з якими « Резерв – 1 » співпрацює на основі кооперації . НВП « Меридіан » не має настільки ж широкого кола зв'язків , тому варіації щодо ціни суттєво обмежені. Також велику роль у сприйнятті покупців ваідіграють клієнти, яким фірму рекомендують такі ж клієнти задоволені роботою.І , можливо ,одним з найважливіших чинників збільшення продажів ПП«Резерв – 1 » виступають нагороди у престижних спеціалізованих конкурсах цієї галузі , бо на них звертається велика увага потенційних покупців ( що , доречі , прибувають з таких країн : Росія , Білорусія , Польща , Словакія , Австрія , Чехія , Італія , Молдова , Узбекістан , Італія ) , які за свої гроші бажають мати найкраще і найвідоміше .

2.5 Аналіз фінансового стану П П « Резерв – 1 » за формою 1М «Баланс»

2.5.1 Аналіз структури балансу