| Скачать .docx | Скачать .pdf |

Реферат: Анализ спроса на продукцию и формирование портфеля заказов

Министерство сельского хозяйства Российской Федерации

Департамент кадровой политики и образования

Волгоградская государственная сельскохозяйственная академия

Кафедра «Управление сельскохозяйственным производством»

Контрольная работа

По дисциплине «Маркетинговый анализ»

| Исполнитель: студентка 5 курса 2 группы экономического факультета Специальность: Бухгалтерский учет, анализ и аудит. Руководитель: |

Волгоград – 2005

Содержание

1. Анализ спроса на продукцию и формирование портфеля заказов………………………………………………………………………3

2. Анализ качества произведенной продукции…………………………………………………………………..8

3. Список использованной литературы……………………………………..12

Анализ спроса на продукцию и формирование портфеля заказов

Каждому предприятию перед тем, как планировать объем производства, формировать производственную мощность, необходимо знать, какую продукцию, в каком объеме, где, когда и по каким ценам оно будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее сбыта, потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т. д. От этого зависят конечные финансовые результаты, воспроизводство капитала, его структура и, как следствие, финансовая устойчивость предприятия. Основная цель маркетингового анализа - изучение спроса на продукцию и формирование портфеля заказов. От портфеля заказов зависят производственная мощность предприятия и степень ее использования в процессе дальнейшей деятельности. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом. Поэтому анализ спроса на профильную продукцию предприятия имеет большое значение. Это один из наиболее важных и ответственных этапов исследования рынка. Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке.

На уровень спроса влияют многие факторы: - цены на предлагаемый товар, - качество товара, - доходы покупателей, - потребительские предпочтения, -цены на сопряженные (взаимозаменяемые) товары, - ожидание потребителями изменения их доходов и цен на товары, - насыщенность рынка, - процентные ставки по вкладам и т. д. Спрос эластичный, если величина коэффициента эластичности спроса больше единицы, и неэластичный, - если меньше единицы. При значении коэффициента эластичности равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это значит, что темп роста спроса равен темпу снижения цены. При значении коэффициента эластичности равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это значит, что темп роста спроса равен темпу снижения цены. Спрос бывает еще абсолютно эластичным, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в условиях инфляции.Изучение спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать ее. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий риска невостребованной продукции, необходимо изучить факторы его возникновения с целью поиска путей недопущения или минимизации потерь. Внутренние причины:

- неправильно составленный прогноз спроса на продукцию служащими

предприятия;

- неправильная ценовая политика на рынках сбыта;

- снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала;

- неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины:

· неплатежеспособность покупателей;

· повышение процентных ставок по вкладам;

· демографические;

· социально-экономические;

· политические и др.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, конструктивные изменения, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны, и наоборот. Риск невостребованной продукции может быть обнаружен на пред производственной, производственной и после производственной стадии. Больший эффект достигается, если риск будет обнаружен на предпроизводственной стадии. Тогда экономический ущерб будет включать в себя только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или после производственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия. В сумму ущерба, кроме перечисленных выше издержек, войдут издержки на подготовку, освоение, производство и частично сбыт продукции. В зависимости от времени обнаружения риска невостребованной продукции управленческие решения могут быть разными. В первом периоде можно не приступать к производству данного вида продукции, заменив его другим. Во втором периоде еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок. Если риск обнаружен после изготовления продукции, то нужно думать, как избежать банкротства, потому что невостребованная продукция - это прямой убыток для предприятия. Каждый товар должен производиться лишь тогда, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

По результатам анализа выделяют четыре категории товаров:

· "звезды", которые приносят основную прибыль предприятию и способствуют экономическому росту;

· "дойные коровы" — переживают период зрелости, в незначительной степени способствуют экономическому росту, не нуждаются в инвестициях, приносят прибыль, которая используется на финансирование "трудных детей";

· "трудные дети" - это, как правило, новые товары, нуждающиеся в рекламе, в продвижении на рынок, не приносят пока прибыли, но в будущем могут стать "звездами";

· "мертвый груз" или "неудачники" — нежизнеспособны, не способствуют экономическому росту, не приносят прибыли.

Такая группировка продукции предприятия позволит выбрать правильную стратегию, направленную на финансирование "трудных детей", которые в ближайшее время могут стать "звездами", в поддержке достаточного количества "звезд", которые призваны обеспечить долгую жизнь предприятия, и "дойных коров", способствующих финансированию "трудных детей". При этом нужно учитывать, на какой стадии жизненного цикла находится каждый товар на отдельных сегментах рынка: - нулевая стадия характеризуется изучением и апробацией идеи разработки нового товара, а потом и самого товара;

- первая стадия (выпуск товара на рынок и внедрение), на которой выясняется, будет ли товар иметь успех на рынке. Прибыль на этой стадии невысока, так как значительные средства идут на амортизацию исследований, продвижение товара на рынок;

- вторая стадия (рост и развитие продаж), на которой товар начинает приносить прибыль, он быстро покрывает все издержки и становится источником прибыли, хотя требует еще больших затрат на рекламную поддержку его продвижения на рынке;

- третья стадия (зрелость) - товар имеет стабильный рынок, пользуется спросом и приносит регулярный доход, т.е. находится в самом прибыльном периоде, так как не требует затрат на продвижение на рынок, а только на рекламную поддержку его "известности";

- четвертая стадия (насыщение и спад), на которой сначала объем продаж существенно не изменяется, а затем резко сокращается по предсказуемым и непредсказуемым причинам: товар, не претерпевающий никаких изменений, надоедает потребителям, или же исчезает потребность, которую он призван был удовлетворять.

Искусство состоит в том, чтобы вовремя уловить и предвосхитить спад спроса на изделие путем его совершенствования или замены другим.

Результаты анализа должны помочь руководству предприятия разработать ассортимент товаров в соответствии с его стратегией и требованиями рыночной конъюнктуры. В процессе анализа необходимо также выявить реальных и потенциальных конкурентов, провести анализ показателей их деятельности, определить сильные и слабые стороны их бизнеса, финансовые возможности, цели и стратегию конкурентов в области экспансии на рынке, технологии производства, качества продукции и ценовой политики. Это позволит предугадать образ их поведения и выбрать наиболее приемлемые способы борьбы по отвоевыванию у конкурента ниши на рынке.

Анализ качества производимой продукции

Важным показателем деятельности производственных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания и удержания продукции на рынке. Также высокий уровень качества продукции способствует повышению спроса на продукцию и увеличение суммы прибыли за счет не только объема продаж, но и более высоких цен.

Качество любой произведенной продукции характеризуют следующие обобщающие показатели:

· удельный вес новой продукции в общем её выпуске;

· удельный вес продукции высшей категории качества;

· средневзвешенный бал продукции;

· средний коэффициент сортности (отношение стоимости продукции к ее стоимости по ценам первого сорта);

· удельный вес аттестованной и не аттестованной продукции;

· удельный вес сертифицированной продукции;

· удельный вес продукции, соответствующей мировым стандартам;

· удельный вес экспортируемой продукции; в т.ч. в высокоразвитые страны.

Индивидуальные (единичные) показатели качества продукции характеризует одно из ее свойств:

1. Полезность . Например, жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и т.п.

2. Надежность, т.е. безотказность в работе, долговечность.

3. Технологичность , т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость).

4. Эстетичность изделий.

Есть еще и косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, на которую поступили претензии.

Первой задачей анализа является – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Таблица «Анализ обобщающих показателей качества продукции»

| Показатель |

За прошлый год |

План за текущ. год |

Фактич. выполнение за текущ.год |

| Средневзвешенный балл качества продукции |

0,70 |

0,75 |

0,74 |

| Удельный вес, %: - Продукции высшего качества |

75,0 |

76,0 |

78,0 |

| - экспортируемой продукции |

29,0 |

35,0 |

36,5 |

| - забракованной продукции |

0,55 |

0,40 |

0,50 |

Как видно из таблицы за текущий год на предприятии В проделана определенная работа по улучшению качества продукции и повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Вторая задача анализа – определение влияния качества продукции на стоимостные показатели работы предприятия: Выпуск товарной продукции (ВПтов .), выручку от реализации продукции (В ) и прибыль (П ).

Расчет производится так:

ВПтов. = (Ц1 – Ц0) * V ВП 1;

В = (Ц1 – Ц0) * V РП 1;

П = //(Ц1 – Ц0) * V РП 1// - //(С1 – С0) * V РП 1//,

где Ц0 и Ц1 – соответственно цена изделия до и после изменения качества,

С0 и С1 – объем произведенной продукции повышенного качества;

V ВП 1 – объем произведенной продукции повышенного качества,

V РП 1 – объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам, и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (Удi) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VBПобщ1).

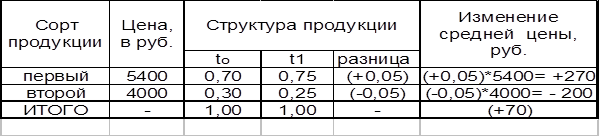

Таблица 2. Влияние сортового состава на изменение среднего уровня цены изделия А .

Как видно из таблицы 2 в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно доли второго сорта) средняя цена реализации по изделию А

выше базовой на 70 руб. Стоимость фактического выпуска данного изделия увеличится на

Как видно из таблицы 2 в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно доли второго сорта) средняя цена реализации по изделию А

выше базовой на 70 руб. Стоимость фактического выпуска данного изделия увеличится на

Х руб. = 70руб. * (объем произ-ва, шт.)

Информация, используемая для анализа качества продукции, охватывает практически все стороны анализируемого объекта (сведения о конструкции, технологических процессах изготовления, применяемых средствах и предметах труда, результатах производства и реализации, рекламе и т.д.) Процесс оценки технического уровня продукции включает выбор показателей, характеризующих свойства продукции, и методов расчета их количественной оценки. Для обобщения оценки выполнения плана используются разные методы, в т. ч балльный: определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровня находится процент выполнения плана по качеству. По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта в общем объеме производства, средний коэффициент сортности. Его можно определить двумя способами:

1. отношением количества продукции 1 сорта к общему количеству,

2. отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта.

Список использованной литературы

1. Ковалев А.И., Войленко В.В. Маркетинговый анализ. – М.: Центр экономики и маркетинга, 2000.

2. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник, М.: ПБОЮЛ Гриженко Е.М., 2000.

3. Савицкая Г.В. Экономический анализ: Учебник /Г. В. Савицкая. – 9-е изд., испр. – М.: Новое знание, 2004.

4. Протасов В.Ф. Анализ деятельности предприятия (фирмы): Производство, экономика, финансы, инвестиции, маркетинг.- М: «Финансы и статистика», 2003г., - 536с.