| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета "Солнечный круг")

ДИПЛОМНАЯ РАБОТА

по курсу «Экономика»

по теме: «Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета «Солнечный круг»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Организация торговли в РФ и ее особенности

1.2 Изучение товарооборота торгового предприятия

1.3 Классификация и показатели издержек обращения торговой организации

1.4 Прибыль и рентабельность торговой организации

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

2.1 Организация торговли на предприятии

2.2 Анализ основных экономических показателей супермаркета

3. ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Переход к рыночным отношениям в экономике России расширяет возможности деятельности хозяйствующей организации, как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри предприятия, так и во внешней среде. Сложилось многообразие форм собственности, существенно изменились отношения предприятий с государством и другими субъектами рынка. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности предприятия.

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия – закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки хозяйственной деятельности организации, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности организаций.

Прибыль составляет основу экономического развития организации. Рост прибыли создает финансовую основу для самофинансирования деятельности организации, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими организациями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности организации. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и, в конечном счете, повышения жизненного уровня населения.

На основании вышеизложенного следует вывод, что в современных условиях актуальной задачей является анализ и всестороннее рассмотрение экономической деятельности торговой организации в условиях рыночной экономики.

Объектом исследования является супермаркет «Солнечный круг» – один из крупнейших супермаркетов Ростова-на-Дону.

Целью данной работы является анализ системы розничной торговли РФ и места в ней супермаркетов, экономических показателей деятельности организаций розничной торговли, и на основании полученной информации, анализ показателей конкретной организации. Целью данного исследования является также поиск путей повышения прибыли и рентабельности рассматриваемого в работе супермаркета «Солнечный круг» на основании полученных данных.

Задачами данного исследования являются:

· всесторонний анализ показателей деятельности торговой организации;

· изучение различных видов прибыли и рентабельности;

· систематизация опыта изучения показателей финансовых результатов организации, изложенных в современной экономической литературе;

· изучение на основе отечественной и зарубежной практики различных форм и методов планирования показателей прибыли и рентабельности организации.

Для решения поставленных в работе задач использовались экономико-статистический, факторный, логический и ситуационный методы анализа. В работе также широко применялась специализированная литература и программные продукты MicrosoftWord, MicrosoftExcel.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Организация торговли в РФ и ее особенности

Внутренняя торговля – это отрасль национальной экономики, особый вид хозяйственной деятельности. Она представляет собой главное звено в системе потребительского рынка товаров и услуг, выступая и, как составная часть потребительского рынка и как активный его участник, организатор рыночных отношений.[1]

Внутренняя торговля включает оптовую и розничную торговлю.

Оптовая торговля осуществляет продажу товаров крупными партиями для производственного потребления или перепродажи.

Розничная торговля представляет собой продажу товаров единичными предметами или их небольшим количеством конечному потребителю. Этот процесс выступает завершающим звеном движения товаров в сфере обращения.[2]

Поскольку в данной работе анализируется организация, занимающиеся розничными продажами; рассмотрим систему розничной торговли РФ поподробнее.

Розничные торговые организации классифицируются по следующим признакам:

1. По виду реализуемого ассортимента.

Ассортимент товаров – важный признак классификации организаций розничной торговли.

В зависимости от вида ассортимента различают следующие виды магазинов:

· универсальные;

· специализированные;

· магазины с комбинированным ассортиментом;

· магазины со смешанным ассортиментом товаров.

Универсальные магазины – магазины, реализующие универсальный ассортимент продовольственных и/или непродовольственных товаров. Примером универсальных продовольственных магазинов являются: универсам, супермаркет, гипермаркет; универсальных непродовольственных – универмаг, торговый дом.

Специализированные магазины – магазины, реализующие одну группу товаров («Одежда», «Культтовары», «Мясо») или часть товарной группы («Детская одежда», «Спортивные товары», «Колбасы»). Последние принято называть узкоспециализированными магазинами.

Магазины с комбинированным ассортиментом товаров – магазины, реализующие несколько групп товаров, связанных общностью спроса («Галантерея-парфюмерия», «Мясо-рыба») или удовлетворяющих какие-либо потребности покупателей («Хозяйственные товары», «Товары для садовода», «Все для рукоделия», «Диета»).

Магазины со смешанным ассортиментом товаров – магазины, реализующие отдельные виды продовольственных и непродовольственных товаров. Такими магазинами является в настоящее время большинство специализированных магазинов, в которых не соблюдается специализация и наряду с основным ассортиментом продаются другие товары.

Анализ состояния розничной торговой сети в России показывает, что в настоящее время происходит процесс универсализации торговых организаций, растет число смешанных магазинов, количество которых в целом по России увеличилось с 9% в 1991 г. до 35% в 1999 г., а в некоторых городах, например в Санкт-Петербурге, – с 1 до 15%. За рубежом также наблюдается тенденция к увеличению числа крупных универсальных магазинов. Это связано с комплексностью покупок, так как покупатели стремятся покупать товары «под одной крышей».

Число специализированных магазинов в России начиная с 1991 г., заметно сократилось. Специализированные магазины («Диеты», «Океаны», «Колбасы», «Овощи-фрукты», «Булочные» и др.) не выдержали конкуренции с другими магазинами и расширили свой ассортимент, что отрицательно сказалось на культуре торговли. Однако специализированные магазины имеют ряд преимуществ перед универсальными, комбинированными и смешанными. Они серьезно работают с одной товарной группой, что сокращает количество персонала и упрощает процесс оформления бумажной документации, тесно взаимодействуют с поставщиками, обеспечивая скидки на товары. В перспективе количество специализированных магазинов должно увеличиваться. Особенно это касается таких магазинов, в которых реализуются товары редкого спроса: дорогие парфюмерно-косметические товары, модная одежда, изысканные вина.

2. По форме торгового обслуживания.

Форма торгового обслуживания включает особенности торгово-технологического процесса. К ним относятся:

· методы продажи товаров;

· дополнительные услуги;

· персональные методы продажи.

В магазине различают следующие методы продажи товаров:

· индивидуальное обслуживание покупателей или продажа товаров через прилавок (традиционный метод продажи);

· открытая выкладка товаров;

· продажа товаров по образцам или каталогам;

· продажа товаров по предварительным заказам;

· продажа методом самообслуживания.

Продажа товаров с индивидуальным обслуживанием покупателей представляет собой метод продажи, при котором все основные операции по обслуживанию (встреча покупателя и выявление его намерения, предложение и показ товара, помощь в выборе товара и консультация; операции, связанные с нарезкой, взвешиванием, отмериванием; расчетные операции; упаковка и выдача покупок) осуществляются при участии продавца.[3]

Применение в магазинах традиционного метода продажи товаров снижает уровень обслуживания населения, увеличивает затраты времени на приобретение товаров, ограничивает самостоятельность покупателей в выборе товаров. Использование этого метода эффективно лишь для товаров, требующих более содержательной консультации продавцов (например, при продаже чая или мяса, когда покупатель просит разрубить понравившийся ему кусок).

Продажа товаров с открытой выкладкой заключается в том, что запасы товаров открыто выкладываются на рабочем месте продавца, на пристенном или островном оборудовании. Покупатели имеют возможность самостоятельно ознакомиться и отобрать выложенные товары. Функции продавца при этом сводятся к консультированию покупателей, взвешиванию, упаковке и отпуску отобранных ими товаров. Расчетные операции могут осуществляться в кассах, установленных в торговом зале или на рабочем месте продавца. Продажа товаров с открытой выкладкой более удобна по сравнению с традиционными методами, так как многие покупатели имеют возможность одновременно ознакомиться с открыто выложенными образцами товаров, не отвлекая при этом продавца на выполнение функций, связанных с показом товаров и информацией об их ассортименте. Применение этого метода позволяет ускорить операции по продаже товаров, увеличить пропускную способность магазинов и повысить производительность труда продавцов. Наибольшее распространение такой метод продажи получил при реализации плодоовощных товаров. За рубежом этим методом реализуются одежда и обувь со скидками, бельевые, чулочно-носочные изделия, текстильная галантерея.

Продажа товаров по образцам предусматривает выкладку образцов в торговом зале и самостоятельное ознакомление с ними покупателей. После выбора товаров и оплаты покупки продавец вручает покупателю товар, соответствующий образцу. При этом методе продажи рабочие запасы размещают отдельно от образцов. Метод продажи удобен тем, что на сравнительно небольшой площади торгового зала можно выставить образцы достаточно широкого ассортимента товаров. Выставленные в торговом зале образцы должны быть снабжены четко оформленными ярлыками, в которых указывают наименование товара, артикул, сорт, наименование изготовителя, цену. В случае необходимости продавцы оказывают покупателям консультативную помощь.

Обычно этот метод применяется при продаже технически сложных и крупногабаритных товаров, например, радиотоваров, электротоваров, мебели.

Разновидностью этого метода является продажа товаров по каталогам, когда вместо натуральных образцов товаров прилагается каталог их фотографий с описанием вариантов – после выбора товара и расчетов за него он доставляется покупателю по почте или завозится с ближайших складов производителя или другого поставщика.

Торговля по предварительным заказам удобна для покупателей, так как позволяет им сэкономить время на приобретение товаров. По предварительным заказам продают преимущественно продовольственные товары, а также непродовольственные товары сложного ассортимента. Заказы могут быть приняты в магазине, по месту работы или на дому покупателей. Они могут быть поданы в устной или письменной форме. Расчет осуществляется путем предварительной оплаты в кассе магазина, а также путем оплаты стоимости товаров в момент их получения. Предварительно заказанные товары могут быть доставлены на дом или вручены покупателю в магазине.

Продажа товаров при полном самообслуживании покупателей – один из самых удобных для покупателей методов продажи товаров, который распространен за рубежом и был распространен в России в дореформенный период. Обратный переход от самообслуживания к торговле через прилавок в нашей стране произошел в 1990–1991 гг. Это было вызвано инфляцией и последующим быстрым скачком цен, сильнейшим дефицитом товаров и обострением проблемы воровства в магазинах. В настоящее время соотношение магазинов, работающих по методу самообслуживания и через прилавок, в Москве составляет 1 к 10. В других городах это соотношение еще больше.

В магазинах самообслуживания функции работников торгового зала сводятся в основном к консультированию покупателей, выкладке товаров и контролю за их сохранностью, выполнению расчетных операций. Торговый персонал должен обеспечивать строгое соблюдение установленных правил торговли.

Отобранные товары покупатели укладывают в инвентарную корзину и доставляют в узел расчета. В узле расчета покупателям вручают кассовые чеки, служащие подтверждением правильности расчетов и, в случае необходимости, основанием для обмена товаров.

За рубежом и в ряде российских магазинов при продаже товаров методом самообслуживания широко применяется технология штрихового кодирования. Наличие штрих-кода на всех товарах делает более простым их учет в магазинах и позволяет вести расчетно-кассовые операции с использованием электронного торгового оборудования: терминалов, сканеров, портативных терминалов.

Дополнительные услуги, так же как и методы продажи товаров, являются еще одной составляющей форм продажи товаров. Дополнительные услуги имеют большое значение для повышения культуры торговли, создания положительного имиджа организации и повышения ее конкурентоспособности.

В соответствии с Общероссийским классификатором услуг населению (ОКУН), утвержденным в 1994 г., к услугам розничной торговли относятся: реализация товаров; упаковка купленных в магазине товаров; прием (в том числе по телефону) и оформление предварительных заказов на товары; подготовка к определенному часу по предварительному заказу отдельных товаров, имеющихся в продаже; прием и исполнение заказов на товары, реализуемые через сеть посылочной торговли; погрузка и доставка тяжелых и крупногабаритных изделий автотранспортными средствами (если доставка осуществляется трансагентством); оценка и прием на комиссию вещей на дому у комитента; перечисление комитентам денежных средств за реализованные товары на указанный расчетный счет; оценка ювелирных изделий из драгоценных металлов, драгоценных, полудрагоценных и поделочных камней; прием стеклопосуды на дому; предоставление кабины для зарядки аппаратуры; предоставление кабины или салона для прослушивания фонограмм и просмотра видеокассет; консультационные услуги специалистов о правилах и порядке пользования технически сложными товарами-новинками с демонстрацией их в действии; консультации диетологов, косметологов; гарантийное хранение купленного товара; прием на хранение вещей покупателя и детских колясок (при наличии комплекса товаров для детей); функционирование комнаты матери и ребенка (при наличии комплекса товаров для детей); послепродажное обслуживание.[4]

Отдельно можно выделить персональные методы продажи.

Персональные методы продажи распространяются на внемагазинную торговлю и связаны с индивидуальным обслуживанием покупателей на дому.

Прямой продажей называется любая форма личного контакта продавца и покупателя за пределами стационарной точки торговли, часто на дому у покупателей, например с привлечением торговых агентов.

Прямой маркетинг отличается от прямых продаж тем, что непосредственный контакт с покупателем организуется с помощью средств информации, а не торгового персонала. В качестве источников информации используются рекламные объявления, каталоги, почтовые отправления. Ознакомившись с рекламными материалами, покупатель принимает решение посетить магазин или заказать товар по почте. Оплата производится предварительно или в момент получения товара по почте. Там же могут быть и каталоги для заказа нужных товаров. Целевые сегменты при почтовых отправлениях отбираются с помощью специальных списков баз данных.

Электронный маркетинг – особая форма прямого маркетинга, осуществляется с помощью электронных информационных средств. Включает в себя:

· продажу товаров по телефону;

· продажу товаров по электронным каналам;

· продажу в электронном магазине и др.

3. По уровню розничных цен.

Дискаунты – это универсальные магазины, работающие по методу самообслуживания и реализующие в основном продовольственные и частично непродовольственные товары повседневного спроса по низким ценам. Специалисты называют эти магазины «усеченным вариантом супермаркетов», где сохраняется тот же метод продажи и похожий ассортимент, хотя и не такой широкий. Торговая площадь этих магазинов в среднем составляет 600 кв. м., хотя известны магазины с площадью до 3000 кв. м. Низкие цены в дискаунтах обеспечиваются за счет минимизации расходов на обслуживание, невысокого качества оборудования, дешевой отделки магазинов. Характерная деталь дискаунтов – отсутствие в торговом зале продавцов. Это также позволяет снизить издержки, а значит, и розничную цену товара. Функцию информирования покупателей выполняют ценники, которые являются одним из важнейших элементов системы организации торговли. Как правило, эти магазины не размещаются в центре города, а строятся в жилых, так называемых «спальных» районах. Точка зрения о том, что дискаунт – это «магазин для бедных», является неверной. Дискаунт ориентирован на всех жителей близлежащих кварталов, не желающих платить лишние деньги за товары повседневного спроса. Сегодня дискаунты являются серьезным конкурентом уличным рынкам.

Магазины «Кэш энд кэрри» предназначены для мелких перекупщиков. Особенностью этих магазинов является совмещение в одном помещении склада и торгового зала, товар выложен на стеллажах большими партиями. Покупатель, проходя с тележкой мимо стеллажей, отбирает товар и оплачивает его при выходе из магазина в едином узле расчета.

Комиссионные магазины реализуют непродовольственные товары, в том числе с потерянным товарным видом. Владелец товара, сдавший его в магазин, получает заранее оговоренный процент от его стоимости после реализации; стоимость товара устанавливается с согласия продавца.

Магазины «Секонд хэнд» реализуют совсем дешевые непродовольственные товары. Такие магазины особенно распространены на Западе и начинают распространяться и в России.

За рубежом существуют магазины типа «Карго» с площадью торгового зала более 4000 кв. м, ассортимент в которых более универсальный, чем в супермаркетах, например, включая бензин для автомашин. Все товары продаются по сниженным ценам за счет сокращения расходов на строительство, аренду участка и эксплуатацию магазина.

Магазины «Бутики» реализуют модные товары (одежду) или товары редкого спроса (изысканное вино) по высоким ценам.

4. По типам.

Типизация – это процесс унификации магазинов. Типизация магазинов заключается в отборе существующих и разработке новых рациональных, технически совершенных и экономически эффективных типов магазинов, подлежащих массовому распространению.

Сегодня разработан ГОСТ Р. «Розничная торговля. Классификация предприятий» (проект), предусматривающий следующие типы магазинов:

· универмаг;

· универмаг «Детский мир»;

· гипермаркет;

· универсам (супермаркет);

· гастроном;

· продукты (мини-маркет);

· товары повседневного спроса;

· промтовары;

· специализированные магазины.

Универмаг является магазином с универсальным ассортиментом непродовольственных товаров и продовольственных товаров повседневного спроса. В зарубежной литературе указывается, что универмаги представляют собой крупные магазины с широким ассортиментом товаров, обязательно включающим одежду. Универмаг имеет важные преимущества по сравнению с другими магазинами: представляет покупателям максимальный ассортимент непродовольственных товаров, покупатель имеет возможность приобрести товары в одном месте, предоставляются дополнительные услуги.

Универсам – организация торговли с торговой площадью не менее 400 кв. м., торгующее по методу самообслуживания. Ассортимент товаров включает свыше 2000 наименований. Отличительными особенностями универсамов являются: универсальность и полнота ассортимента полностью расфасованных продовольственных товаров, наличие в продаже непродовольственных товаров повседневного спроса.

Супермаркет – крупный магазин самообслуживания с площадью торгового зала, торгующий преимущественно продовольственными товарами, непродовольственные товары составляют в его ассортименте около 30%. За рубежом в супермаркете обеспечиваются более низкие цены, в России же цены в этих магазинах достаточно высокие. Для супермаркетов характерны широкая выкладка расфасованных, удобно расположенных товаров и быстрое обслуживание покупателей. В крупных супермаркетах ассортимент товаров насчитывает 4–6 тыс. наименований: 1,5–2,5 тыс. продовольственных и 2–3,5 тыс. непродовольственных товаров.

На протяжении ряда лет понятие «супермаркет» определялось по-разному. Когда супермаркеты только появились, это определение имело целью выделить их из распространенных в то время универсамов. Сегодня можно говорить о супермаркете как о магазине с большой ассортиментной насыщенностью, высоким качеством обслуживания и эффективным использованием площадей. Как правило, на той же площади, что и в универсаме, оборот в супермаркете в 3–5 раз больше. Тип магазина сегодня определяют организация поставок и торговли. Так, современные супермаркеты работают напрямую с дистрибьюторами, а самые дорогие и престижные производят закупки за рубежом.

Основная отличительная черта гипермаркетов – доступные цены, а не разнообразие торгового обслуживания и дополнительных услуг. Гипермаркет отличается от супермаркета большими размерами, дальнейшим развитием методов самообслуживания и тенденцией установления прямой связи между изготовителем и потребителем. Все товары транспортируются в гипермаркеты поставщиками напрямую. Гипермаркеты представляют собой магазины с торговой площадью от 6 до 20 тыс. кв. м., торгующие как предметами роскоши, так и товарами широкого потребления, с акцентом на основные потребительские товары и продукты питания. В разных странах к гипермаркетам относят магазины самообслуживания с торговой площадью: в США – от 4 тыс. кв. м, во Франции – от 2,5 тыс. кв. м. В Германии гипермаркетами называют супермаркеты с площадью от 1,5 тыс. кв. м. и универмаги с площадью от 4 тыс. кв. м.

Гипермаркеты с величиной общей площади 10–50 тыс. кв. м. представляют собой крупные рационально организованные предприятия. Номенклатура товаров – 25–35 тыс. наименований. Гипермаркеты преимущественно распространены в Германии, Франции, Бельгии.

Гастроном – это универсальный продовольственный магазин небольшой площади (250–300 кв. м) при работе традиционным методом. Как правило, включает несколько необходимых секций: молочную, мясную, гастрономию, напитки, бакалею, хлебобулочные изделия (если хватает места), сопутствующие товары. Гастрономы работают и в те дни, когда более крупные магазины закрыты. Значение гастрономов не уменьшается в связи с открытием более крупных продовольственных магазинов – универсамов и супермаркетов. Поскольку размеры супермаркетов с каждым годом увеличиваются и расширяется зона, обслуживаемая каждым супермаркетом, имеется потенциальная возможность развития сети гастрономов, расположенных по соседству с покупателями, и, где можно купить понадобившиеся срочно товары.

Мини-маркеты имеют небольшую площадь (60–80 кв. м). В них используются традиционные методы продажи, некоторые работают по методу самообслуживания. Поставки товаров – от дистрибьюторов или от оптовых магазинов.

Специализированные магазины работают с одной товарной группой или ее частью. Товарооборот от товаров основного ассортимента составляет в них 80%. Основная отличительная особенность специализированных магазинов от супермаркетов – насыщенность и глубина ассортимента и оказание сервиса при выборе товара.

Но у этих магазинов есть и недостатки: при специализации ограничивается комплексность покупки, что нередко создает неудобства покупателям, вызывая необходимость посещать несколько магазинов; ограниченный круг посетителей; конкуренция со стороны крупных супермаркетов, руководство которых постоянно работает над расширением и углублением товарных групп; продавцы должны обладать гораздо большими знаниями о товаре.

Специализированные магазины «Продукты» и другие продуктовые магазины составляют 80–90% общего числа розничных торговых точек России, и на них приходится приблизительно 60% общих объемов сбыта продуктов народного потребления (не считая киосков и павильонов).

Розничная торговая сеть России сегодня широко представлена мелкорозничной сетью, к которой относятся павильоны, киоски, палатки и торговые автоматы.

Через павильоны, палатки, киоски осуществляется продажа товаров массового, повседневного спроса (кондитерские изделия, сигареты, пиво и др.). Мелкорозничная сеть обладает высокой мобильностью, что позволяет максимально приблизить товары к покупателям и тем самым сократить затраты времени на их покупку. Развитие мелкорозничной торговой сети не требует больших капиталовложений, позволяет использовать на ее строительство дешевые материалы. Многие из таких объектов работают 24 часа в сутки. Однако в этой сети отсутствуют должные удобства для покупателей в выборе товаров и надлежащие условия труда для продавцов.

Павильон – это закрытое, оборудованное строение, имеющее торговый зал и помещение для хранения товарного запаса, рассчитанное на одно или несколько рабочих мест.

Киоск – это закрытое, оснащенное торговым оборудованием строение, не имеющее торгового зала и помещений для хранения товаров, рассчитанное на одно рабочее место продавца, на площади которого хранится товарный запас.

В летний сезон стационарная сеть дополняется палатками, торгующими овощами, фруктами, канцелярскими товарами к началу учебного года и др.

Палатка – легко возводимая сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала и помещений для хранения товаров, рассчитанная на одно или несколько рабочих мест продавцов, на площади которой размещен товарный запас на один день торговли.

5. По формам и видам интеграции.

Торговые организации могут существовать в виде самостоятельных единиц и в виде различных объединений.

Существование организаций в виде различных объединений является распространенной формой за рубежом. В развитых странах Запада около 90% торгового оборота приходится на торговые сети, самые крупные из которых насчитывают до нескольких тысяч магазинов.[5] С переходом экономики на рыночный путь развития торговые объединения получают большое развитие и в России. Так, в 1995 г. их уже насчитывалось свыше 90 тыс. Примерами подобных организаций являются: «М–Видео», «Старик Хоттабыч» и др.

С организационной точки зрения развитие различных форм интеграции торговых организаций имеет ряд существенных преимуществ: снижаются накладные расходы за счет введения централизованных служб управления, снабжения, транспорта, учета. Закупки на выгодных условиях крупных партий товаров в конечном счете приводят к снижению цен. Поддерживаются отечественные производители путем предоставления им приоритетных поставок и т.д.

Согласно ГОСТ Р «Розничная торговля. Классификация предприятий» различают две формы интеграции: торговое объединение и торговый комплекс.

Торговое объединение – добровольное объединение, созданное торговыми организациями, сохраняющими свою самостоятельность и права юридического лица, для координации предпринимательской деятельности, представления и защиты общих имущественных интересов и являющееся некоммерческой организацией. Торговый комплекс – совокупность торговых организаций, реализующих универсальный ассортимент товаров и оказывающих широкий набор услуг, а также централизовавших функции хозяйственного обслуживания торговой деятельности (электроосвещение, тепло- и водоснабжение, канализация, средства связи, ремонт зданий, сооружений и оборудования, уборка мусора, охрана торговых объектов, организация питания служащих и т.п.).

Различают горизонтальную и вертикальную форму интеграции организаций.

Горизонтальная (отраслевая) интеграция – это такая интеграция, когда сотрудничают организации, находящиеся на одной хозяйственной ступени, например, несколько организаций оптовой или розничной торговли.

Горизонтальная интеграция может быть однотипной, т.е. состоять из организаций одного типа (например, сеть супермаркетов «Седьмой континент»), или комбинированной (ЗАО «Торговый дом «Перекресток» включает супермаркеты и дискаунты).

Вертикальная (межотраслевая) интеграция имеет место, когда организации нескольких хозяйственных ступеней работают вместе.

В соответствии с этим различают интеграцию:

· розничных организаций с изготовителями;

· розничных и оптовых организаций;

· смешанную.

В зависимости от участвующих сторон вертикальная интеграция может быть двух- и многоотраслевой.

6. По концентрации и местоположению.

В зависимости от уровня концентрации магазинов возможны следующие варианты:

· изолированное размещение организации торговли относительно других торговых точек;

· групповое размещение торговых точек одной специализации;

· групповое размещение торговых точек разной специализации.

Существенное отличие российского розничного бизнеса от западного заключается в том, что на Западе 90% маркетинговых усилий направлено на борьбу за покупателя.[6] При огромной концентрации магазинов становится все более трудно удержать покупателя, создать такие условия, чтобы у него не возникло желания заглянуть в магазин напротив. При потере всего лишь одного покупателя магазин может понести значительные убытки, лишиться дополнительного дохода. Наглядно оценить, каким может быть ущерб, позволяет исследование потребительского рынка Германии. Покупатель за время жизни оставляет в универсальном магазине 63 тысячи марок.[7] Если его обидеть, то он не появится в этом универсаме 10 лет. В России ситуация существенно иная. Магазин с нормальными ценами и ассортиментом просто обречен на успех. По мнению западных специалистов, у нас фактически нет конкуренции, отсутствует ориентация на покупателя, а маркетологи осваивают экстенсивные методы привлечения покупателя.[8] То есть берут не качеством обслуживания и как можно более длительным удержанием клиента, а распространением информации среди большего числа потенциальных клиентов.

Пока розничная торговля в РФ принадлежит в основном отечественным предпринимателям. Очевидно, что такая ситуация долго не продержится и скоро мы узнаем о первых ходах европейских гигантов розничной торговли в России. Вместе с тем перспективы конкуренции с западными торговыми сетями выглядят не очень радужно. Главные проблемы – это небольшие размеры отечественных сетей и недостаток свободных финансовых средств для осуществления тактического маневра.

В этот переломный момент активное внедрение и использование современных технологий, которые уже используются на Западе, может оказаться существенным преимуществом в конкурентной борьбе.

1.2 Изучение товарооборота торгового предприятия

Экономический анализ представляет собой объективно необходимый элемент управления торговым предприятием и является этапом управленческой деятельности. При помощи экономического анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выясняются резервы улучшения деятельности и подготавливаются научно-обоснованные решения для планирования и управления. Многообразие функций экономического анализа в системе управления торговлей порождает многообразие его целей и задач, содержания, методов и организационных форм. Особую роль экономический анализ играет в рыночной экономике, где он во многом носит ситуационный характер, приспосабливаясь к условиям неопределенности, характерным для рыночной экономики.

Предметом экономического анализа как науки является одна из основных функций управления, отражающая технологический этап процесса принятия решений и сводящаяся к аналитическому обеспечению управленческих решений.

Объектом экономического анализа является хозяйственная деятельность предприятий, рассматриваемая во взаимодействии с техническими, социальными и природными условиями.

Анализ розничного товарооборота – важное звено процесса управления деятельностью торгового предприятия.

Цель его состоит визучении данных о процессе удовлетворения спроса населения на потребительские товары и получении информации, необходимой для изучения и прогнозировании покупательского спроса (по отдельным товарным группам и общему объему), состояния и развития рынка товаров. Торговым предприятиям анализ помогает определить, насколько достигнутый объем и сложившаяся структура товарооборота позволили им получить необходимую величину прибыли.

Одна из целей анализа заключается в выявлении неиспользованных резервов роста общего объема розничного товарооборота по структурным единицам, по отдельным товарам и товарным группам, которые можно использовать в процессе текущей торговой деятельности или в предстоящем периоде (учесть при обосновании прогнозов и планов на предстоящий период).

Для достижения поставленных целей каждое торговое предприятие должно четко определить задачи анализа розничного товарооборота. К числу таких задач относятся следующие:

· оценка рыночной активности в тех сегментах рынка, где предприятие осуществляет (или собирается осуществлять) свою коммерческую деятельность;

· изучение текущей конъюнктуры потребительского рынка и характера ее изменений, учет предприятием сложившихся условий на рынке;

· разработка прогнозов конъюнктуры потребительского рынка и коммерческой деятельности предприятия;

· оценка объема и структуры товарооборота как факторов (основного условия) обеспечения прибыльной работы.

В соответствии с рассматриваемыми выше задачами предприятия изучают свою коммерческую деятельность при помощи системы показателей. Эти показатели находятся в неразрывной взаимозависимости и единстве и в то же время отражают различные стороны коммерческого (торгового) процесса. Такая система показателей может быть представлена в виде следующих групп:

· соотношение товарного предложения и спроса покупателей, емкость и насыщенность рынка, уровень конкуренции и сегментации рынка;

· показатели розничного товарооборота в текущих и сопоставимых ценах за отчетный и прошлый периоды;

· показатели структуры товарооборота;

· показатели розничного товарооборота по структурным единицам торгового предприятия (в разрезе отдельных магазинов, отделов и т. п.);

· показатели рыночных цен и тарифов (структура рыночных цен, их динамика, ценовая конкуренция);

· расчеты влияния на величину розничного товарооборота основных факторов (изменений товарных запасов, поступления, рыночных цен и т. п.).

Приведенная система показателей торговой деятельности дает богатый материал для анализа. В условиях становления рыночной экономики при анализе торговой деятельности число показателей сокращается, они унифицируются, некоторые из них изменяют свое содержание и в силу ненадобности, отдельные из них отмирают.

Выбор показателей требует от работников предприятий глубоких знаний тенденции и особенностей функционирования и развития потребительского рынка в стране и регионе, понимания главных и других целей развития деятельности предприятия, умения использовать возможности торговли в деле решения социально-экономических задач региона и повышения уровня жизни населения.

Очень важно умело использовать различные методы анализа и оценки розничного товарооборота (построение динамических рядов, использование относительных и средних показателей, методы сравнения и цепной подстановки, индексный метод, балансовая увязка показателей, построение графиков, экономические, математические методы и т. п.).

Анализ объема и динамики розничного товарооборота основывается на данных бухгалтерской, статистической и оперативной отчетности.

Торговые организации (предприятия) начинают анализ с оценки выполнения, установленного ими самостоятельно, плана (прогноза) за отчетный период (месяц квартал, год) путем сравнения фактических (очень часто – ожидаемых) данных за отчетный период с объемом продажи товаров по плану.

На практике накоплен опыт определения ожидаемого товарооборота. Отдельные предприятия устанавливают ожидаемый товарооборот путем суммирования фактического товарооборота за истекший период и плановой величины, установленной на оставшиеся месяцы текущего года. Однако другие предприятия товарооборот за оставшийся период до конца текущего года определяют с учетом его анализа за ряд лет, предшествующих тeкyщему, особенностей развития торговли и с учетом других факторов, которые повлияют на величину товарооборота за месяцы до конца текущего года.

Для каждого предприятия важно установить причины отклонений фактического розничного товарооборота от планового. Тем самым дается оценка обоснованности плана и выясняется, какие условия не былиучтены при его разработке. Причинами отклонений фактического товарооборота от плана могут быть изменения ожидаемого поступления товаров по объему и срокам, недостаточная численность работников, формирование ассортимента товаров магазинов без учета спроса покупателей, ценовой фактор и многие другие.

Предприятию следует по каждому из факторов проводить расчеты их влияния на изменения фактического товарооборота по сравнению с его плановой величиной. Так, перебои в торговле отдельными товарами влияют на уменьшение товарооборота. Размер этого уменьшения определяется путем умножения среднедневной продажи этих товаров на число дней, когда не было этих товаров в наличии. Закрытие магазинов по различным причинам также прямо влияет на уменьшение объема продаж (однодневный товарооборот умножают на число дней, в течение которых магазин по различным причинам не работал). Особую роль сегодня имеет установление конкурентных цен на товары. Для этого изучают их величину в других магазинах и оценивают ход продаж. В случаях изменения цен необходимо изучить изменения однодневных продаж этих товаров и оценить их влияние на товарооборот. Логика подсказывает, как следует оценивать влияние любых факторов на изменения фактического товарооборота по сравнению с плановым.

Важным моментом анализа розничного товарооборота является изучение его динамики – темпов роста общего объема и по основным товарным группам в действующих и сопоставимых ценах. Темпы роста рассчитывают путем соотношения фактического розничного товарооборота в действующих или в сопоставимых ценах за отчетный (текущий) период к соответствующему показателю за период, предшествующий отчетному, или к базисному периоду.

Роль показателей динамики розничного товарооборота в условиях рыночной экономики возросла. По характеру их изменения оценивают положительно или отрицательно результаты торговой деятельности предприятий и на всех других уровнях управления.

Величина розничного товарооборота в сопоставимых ценах определяется путем деления фактического товарооборота на индекс цен. Полученный показатель характеризует физический объем розничного товарооборота. Разница между фактическим и сопоставимым розничным товарооборотом представляет собой сумму дополнительных расходов покупателей в связи с повышением цен. В случае их снижения эта разница показывает выгоду, полученную покупателями.

В процессе изучения динамики розничного товарооборота определенный интерес представляет изучение продажи и запасов товаров по отдельным товарам в натуральных показателях и по так называемой «продовольственной корзине».

В магазинах примерно 20-30 % ассортиментных групп приносят 80 % оборота. В этой связи необходимо наиболее тщательно изучить состояние торговли этими товарами. Необходимо оценить, на какой стадии жизненного цикла они находятся. Предприятия систематически должны принимать меры по очищению ассортимента. Очень важно обеспечить замену или устранение неконкурентоспособного товара путем внедрения новых. Если решению этой проблемы не уделять необходимого внимания, то будет происходить расширение ассортимента и усиливаться давление через издержки на принятие мер по обновлению ассортимента.

Все более широкое распространение получают новые подходы к формированию торгового ассортимента. Так, дисконтные магазины предлагают ассортимент по низким ценам. Специализированные магазины формируют свой ассортимент по жизненным областям («Все для дома», «Строим дом» и т. п.). В магазинах самообслуживания ассортимент включает простые товары, по которым покупателям не требуются консультации. Управление этими процессами на основе их анализа позволяет выявить резервы развития товарооборота.

1.3 Классификация и показатели издержек обращения торговой организации

Хозяйственная деятельность связана с производством товаров (работ, услуг) и их продвижением в результате реализации от производства до потребителей. На всех этих этапах имеют место затраты живого и овеществленного труда.

В процессе создания продукции (товаров) определяется ее фактическая производственная себестоимость, включающая сумму затрат на изготовление продукции (товаров). А затраты, связанные с движением товаров от производства до потребителей, включая и их реализацию конечным потребителям, представляют собой издержки обращения. Их следует рассматривать как себестоимость закупки, доставки и реализации товаров.

Издержки обращения имеют место в сбытовых структурах промышленности в виде коммерческих расходов, в оптовой и розничной торговле в виде издержек обращения.

В реальной действительности понятие затрат является многофункциональной категорией. На предприятиях торговли отличают затраты на закупку товаров, капитальные вложения в расширенное воспроизводство основных фондов и текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

Все виды расходов (затрат) в зависимости от экономического содержания учитывают, анализируют и планируют по элементам и статьям затрат.

Затраты объединены в пять основных групп:

· материальные затраты.

В составе этой группы в торговле отражают стоимость топлива и энергии всех видов, износ малоценных и быстроизнашивающихся предметов, затраты по использованию природного сырья (плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли.

· расходы на оплату труда;

В состав данного элемента включают основную и дополнительную заработную плату, оплату работ по трудовому соглашению и договорам подряда.

· отчисления на социальные нужды;

В этом элементе отражаются отчисления по установленным нормам от расходов на оплату труда в фонд социального страхования, пенсионный фонд, фонд медицинского страхования.

· амортизация основных фондов;

Этот элемент включает величину износа по собственным и арендованным основным фондам (исчисляются по нормам амортизационных отчислений на полное их восстановление от балансовой стоимости основных фондов).

· прочие расходы.

Этот элемент носит комплексный характер и включает: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), оплату процентов по полученным кредитам, оплату работ по сертификации товаров, затраты на командировки, плату сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, амортизацию нематериальных активов и др.

Целью расходования средств, использования различных ресурсов является достижение высоких конечных результатов определенного объема товарооборота и необходимой прибыли. Поэтому очень важно постоянно учитывать зависимость издержек обращения от объема товарооборота. По этому признаку все издержки обращения делят на две группы: постоянные и переменные.

Постоянные издержки обращения представляют собой статьи затрат, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. К ним относятся: расходы на аренду торговых единиц; амортизация основных фондов; износ малоценных и быстроизнашивающихся предметов; оплата труда работников по окладам или тарифным ставкам и др.

Переменными называются издержки обращения, величина которых находится в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам обращения относятся: транспортные расходы; затраты по упаковке и подработке товаров; расходы на рекламу; затраты по оплате процентов за пользование займами; расходы на оплату труда работников по сдельным расценкам и др. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

При анализе планирования издержек обращения торговыми предприятиями используются следующие показатели:

· абсолютная сумма расходов;

Этот показатель находит применение при оценке совокупных издержек обращения и их величины по отдельным статьям и элементам затрат;

· уровень издержек обращения по общему объему и отдельным статьям, рассчитанный как отношение суммы издержек обращения к товарообороту в процентах. Его величина характеризует размер затрат в копейках на 1 руб. товарооборота или в рублях и копейках на каждые 100 руб. товарооборота;

· показатель экономичности, основанный на достижении определенного результата при наименьших затратах (принцип минимизации) или на обеспечении при заданном объеме затрат наибольшего результата (принцип максимизации);

· показатели эффективности использования потребленных ресурсов (издержек обращения).

Их величина исчисляется как отношение товарооборота (розничного, оптового и др.) или прибыли и отчетного (планового) периода к потребленным ресурсам (издержкам обращения) за этот же период. Таким образом, исчисляются обобщающие показатели. Определенное значение имеют и локальные показатели, исчисленные как соотношение конечных результатов (товарооборота или прибыли) к отдельным статьям издержек обращения (к расходам на оплату труда, расходам на содержание и использование основных фондов и т. д.). Подробная характеристика этих показателей дана во второй главе;

· издержкоемкость, которую характеризуют уровни издержек обращения по товарам и товарным группам. В данном деле целесообразно дать отдельные пояснения по отдельным из вышеназванных показателей.

Более подробно необходимо разъяснить вопросы расчетов уровней издержек обращения по товарам и товарным группам.

Предприятия не имеют данных о расходах по реализации товаров и товарных групп. В условиях конкуренции, происходящих изменений в конъюнктуре, становления прибыли в большинство предприятий стремятся владеть информацией о доходах и расходах по торговле каждой группой товаров. Наличие такой информации позволяет предприятиям обосновать свои решения в области регулирования цен в зависимости от спроса и предложения. При снижении спроса на те или иные товары нужно знать, каковы же возможные размеры снижения розничной цены, которые обеспечат рентабельную торговлю этими товарами. Данные об издержкоемкости являются важным условием обоснования размеров доходов по товарным группам, позволяют углубить анализ издержек обращения и учесть влияние изменений структуры товарооборота.

Определение показателей издержкоемкости по торговле отдельными товарами и товарными группами требует проведения дополнительных учетных работ и расчетных операций.

Предприятия могут по-разному определять издержки обращения по товарным группам. Одни из них организуют аналитический учет по товарно-групповым расходам один раз в 3–5 лет. В последующие периоды необходимо эти расходы корректировать с учетом изменения тарифов на транспортные и другие услуги, розничных цен, процентных ставок за кредиты, величины товарных запасов, размера амортизационных отчислений и других факторов, влияющих на уровень издержек обращения.

Для сокращения объема учетно-вычислительных работ возможно ограничиться установлением издержкоемкости за какой-либо квартал (наиболее типичный для данного года, чтобы полученные показатели можно было легко привести в вид, удобный для использования и в другие периоды, в том числе и при подведении итогов работы за год).

Однако наиболее распространенным вариантом определения издержкоемкости является учетно-расчетный метод. При этом все издержки делятся на прямые и косвенные.

К прямым расходам относятся те, которые можно непосредственно на основе документов отнести на конкретные товары. Косвенные расходы невозможно отнести на отдельные группы товаров и поэтому их, на основе специальных расчетов, распределяют между этими группами. Принципы и методы их распределения строятся на учете содержания статей издержек обращения и факторов, под влиянием которых они формируются. Уровень издержек обращения по товарным группам зависит от грузоемкости, трудоемкости, потребительских и других свойств товаров, скорости их обращения и многих других факторов.

Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Для достижения указанной цели торговым предприятиям необходимо:

· оценить величину издержек обращения предприятия в сумме и в процентах к товарообороту за отчетный период, в динамике, по сравнению с другими предприятиями (особенно конкурентами) и с показателями издержек обращения по торговле в регионе и в целом по отрасли;

· изучить расходы по отдельным статьям в сумме и в процентах к товарообороту, установить их долю (оценить структуру) в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике;

· исследовать влияние основных факторов на изменения издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты;

· выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

По ходу практического решения этих задач предприятия должны выполнить анализ:

· суммы и уровня издержек обращения по общему объему и отдельным статьям;

· размера изменения уровня издержек обращения по общему объему и отдельным статьям в динамике;

· темпов изменения (снижения или повышения) уровня издержек обращения, определяемого путем отношения размера изменения к уровню базисного периода;

· суммы экономии или перерасхода, которая определяется путем умножения размера изменения (в процентах к товарообороту) издержек обращения отчетного периода по сравнению с базисным периодом или их плановых показателей на величину товарооборота отчетного периода;

· доли издержек обращения в доходах торгового предприятия;

· данных об эффективности текущих затрат, исчисляемых как отношение товарооборота к издержкам обращения и как отношение прибыли к издержкам обращения

Процесс прогнозирования издержек обращения состоит из следующих этапов:

· анализ показателей издержек обращения в увязке с конечными результатами за 3–5 предшествующих лет и их критическая оценка;

· определение тенденций изменения издержек обращения по статьям и общему объему;

· изучение доли общей величины издержек обращения в доходах от торговой деятельности за предшествующие годы, выявление причин изменения и прогнозирование этой доли;

· расчеты влияния факторов на изменения издержек обращения по отдельным статьям и общему объему в прогнозируемом периоде.

Обычно прогнозы разрабатывают по основным статьям издержек обращения (занимающим боле 70 % в их совокупной величине). Остальную часть расходов оценивают по их доле в издержках обращения за прошлые 3–5 лет. Затем суммируют основные статьи расходов и их остальную часть, и на этой основе устанавливают общую величину издержек обращения.

1.4 Прибыль и рентабельность торговой организации

Финансовый результат хозяйственной деятельности организации любой организационно-правовой формы представлен в виде прибыли или убытка. Развитие любой организации, существующего на основе самофинансирования, полностью зависит от величины получаемой прибыли. Она используется в торговых организациях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работникам, дивидендов акционерам и т. п.

Прибылью является:

1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с Налоговым Кодексом РФ;

3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации[9] .

В настоящее время используются различные понятия прибыли: валовая прибыль; прибыль от реализации продукции (работ, услуг); прибыль от продажи основных средств и иного имущества; налогооблагаемая прибыль; чистая прибыль и др. Примерно также различаются и убытки.

Слагаемыми валовой прибыли являются:

· прибыль (убыток) от реализации продукции (выполненных работ, оказанных услуг);

· прибыль (убыток) от реализации основных средств и иного имущества организации;

· доходы от внереализационных операций, уменьшенные на сумму расходов по внереализационным операциям;

· прибыль от операционных доходов

Пб = Пр + Пос + Пп + По , (1.1)

где Пб – валовая прибыль;

Пр – прибыль от реализации продукции;

Пос – прибыль от реализации основных средств;

Пп – прибыль от внереализационных операций, уменьшенная на сумму расходов по внереализационным операциям;

По – прибыль от операционных доходов, уменьшенная на сумму операционных расходов.

Рассмотрим сущность валовой прибыли, дав характеристику ее слагаемым, основой для которых служит содержание отчета о прибылях и убытках (форма № 2).

Одним из важных показателей указанного отчета является прибыль (убыток) от реализации продукции (выполненных работ, оказанных услуг). Этот показатель представляет собой прибыль от основного вида деятельности. В деятельности торговой организации прибыль (убыток) от реализации товаров определяется как разница между товарооборотом по розничным ценам (за минусом НДС и акцизов) и отпускной ценой с учетом всех затрат. Это соотношение можно представить в следующей формуле

Пр = Тр – Тз – Ио , (1.2)

где Пр – прибыль от реализации товаров;

Тр – товарооборот по ценам продажи товаров за вычетом НДС и акцизов;

Тз – товарооборот по ценам закупки товаров;

Ио – издержки обращения.

Большое значение имеет учет прибыли (убытка) от реализации основных средств и иного имущества организации. Но исчисление такой прибыли зависит от назначения этого исчисления. Так при исчислении для целей налогообложения в расчет берут только положительную разницу между продажной ценой и первоначальной или остаточной стоимостью основных фондов или иного имущества с учетом их переоценки, увеличенной на индекс инфляции. Отрицательный результат по указанному расчету, при определении налогооблагаемой прибыли, во внимание не принимают.

Далее в структуре прибыли организации учитываются операционные доходы и расходы. К ним относятся в частности доходы (расходы) от участия в других организациях и пр.

В дальнейшем в форме №2 учитывают прочие внереализационные доходы и прочие внереализационные расходы.

К доходам от внереализационных операций в частности относятся: доходы от сдачи имущества в аренду; доходы (дивиденды, проценты и пр.) по принадлежащим организации ценным бумагам (акциям, облигациям и т.п.); присужденные организации или признанные ее должниками штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров сторонами; доходы от положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации; доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности); доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав и т.п.[10]

К внереализационным расходам относятся: расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); расходы в виде процентов по долговым обязательствам любого вида; расходы на организацию выпуска собственных ценных бумаг; расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг; расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте и др.[11]

С учетом всех вышеперечисленных показателей выявляется прибыль (убыток) отчетного года (бухгалтерская прибыль); к которой в соответствии с действующими законодательными актами применяется ставка налога на прибыль. Часть балансовой (валовой) прибыли, за минусом уплаченного налога на прибыль и после выполнения организацией всех требований законодательства по отчислениям из этой прибыли представляет собой прибыль, остающуюся в распоряжении организации. Такую прибыль называют «чистой прибылью организации»

Пч = Пб – Нп , (1.3)

где Пч – чистая прибыль;

Пб – валовая прибыль;

Нп – налоговые отчисления из прибыли.

Из самого названия прибыли понятно, что организация использует самостоятельно эту прибыль в соответствии со своими учредительными документами или решениями общего собрания акционеров (представителей, уполномоченных, учредителей и т.п.). Если торговая организация получает прибыль, она считается рентабельным.[12] Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования организации могут оцениваться с помощью абсолютных и относительных показателей.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала. По абсолютной сумме прибыли не всегда можно судить об уровне доходности организации, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы организации наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе организации.

Уровень рентабельности торговых организаций на практике обычно определяют отношением прибыли к товарообороту. Показатель рентабельности торговой организации включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реал изации (без НДС)

Рп = Пр / Тр , (1.4)

где Рп – рентабельность реализованной продукции;

Пр – прибыль от реализации продукции;

Тр – выручка от реализации продукции.

2. Общая рентабельность, равная отношению валовой прибыли к выручке от реализации проду кции (без НДС)

Ро = Пб / Тр , (1.5)

где Ро – общая рентабельность;

Пб – валовая прибыль;

Тр – выручка от реализации продукции.

3. Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС)

Ро = Пч / Тр , (1.6)

где Ро – рентабельность продаж по чистой прибыли;

Пч – чистая прибыль;

Тр – выручка от реализации продукции.

4. Рентабельность отдельных видов продукции – отношение прибыли от реализации данного вида продукта к его продажной цене.

Уровень рентабельности продаж по отдельным товарным группам и товарам неодинаков. В связи с этим изменение структуры розничного товарооборота ведет к повышению или к снижению рентабельности торговой организации. Влияние изменения структуры товарооборота на уровень рентабельности продаж в целом по торговой организации проявляется через уровень валового дохода, остающегося в его распоряжении, и уровень издержек обращения.

Уровень рентабельности, исчисленной отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах) достигнут финансовый результат и как эффективно они используются. В связи с этим экономисты предлагают определять рентабельность хозяйственных ресурсов как отношение годовой суммы прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств. Он показывает, сколько процентов занимает прибыль в активах организации или сколько копеек прибыли получено с каждого рубля хозяйственных ресурсов. В зарубежной аналитической практике его называют уровнем рентабельности функционирующего капитала[13] .

При исчислении рентабельности функционирующего капитала в расчет следует включать все основные производственные средства (собственные, арендованные и безвозмездно предоставленные) и все оборотные средства (текущие активы). Фактическую среднегодовую стоимость собственных основных средств и оборотных активов рассчитывают по данным бухгалтерских балансов.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

2.1 Организация торговли на предприятии

Ростов-на-Дону всегда считался городом с развитой торговлей. Большое распространение получили здесь небольшие торговые точки: палатки, павильоны, продовольственные магазины и открытые рынки, которые есть практически во всех густонаселенных районах. Причина проста: вокруг Ростова располагается множество городков, поселков и деревень, где развито сельское хозяйство.

Всего в Ростове около 70 продовольственных и непродовольственных рынков, причем их число остается неизменным уже довольно долгое время. Количество организаций розничной торговли, по данным городского Комитета по торговле, составило на начало 2005 года 2398 точек.[14]

Однако основной тенденцией последних лет стал активный переход на самообслуживание существующих магазинов и строительство новых супермаркетов.

В последнее время в рознице появилось множество новых игроков– это и оптовики, и производители, открывающие свои фирменные магазины. Создание собственных сетей ростовские производители объясняют, прежде всего, высокими розничными наценками, отсутствием обученных продавцов, несвоевременными расчетами за поставки.[15] Например, компания «Детское питание», решая эти проблемы, открыла в Ростове уже 4 магазина детского питания под названием «Мое солнышко». Определяется это спецификой продукта: продавец без специальной подготовки, из обычного магазина, не сможет дать профессиональную консультацию по применению детского питания.

Оптовики также считают, что развитие сетевой торговли – одно из важнейших условий выживания при растущей конкуренции с московскими и зарубежными торговыми компаниями. Поэтому появление розничных магазинов, принадлежащих оптовикам, – новая тенденция на ростовском рынке. Так, у ростовского филиала краснодарской компании «Тандер» уже 29 магазинов под брэндом «Магнит». Специфика этих магазинов – самообслуживание и оптовые цены на некоторые товары: являясь дистрибьютором примерно 60 производителей, «Тандер» имеет возможность торговать по более низким ценам, чем конкуренты.

Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. Отчетливо прослеживается тенденция постепенного увеличения доли современных цивилизованных форм торговли в общей структуре продаж. Многие организации по технологии обслуживания, насыщению товарами, эстетическому и техническому оснащению приближаются к мировым стандартам самого высокого уровня.

На сегодняшний день передовую форму торговли в Ростове олицетворяют крупные супермаркеты «Рамстор», «О кей», а также «Северный» и «Западный», входящие в группу компаний «Универсам».[16] К этой же группе можно отнести и сеть супермаркетов «Солнечный круг», которая недавно отметила 4 года своего существования в Ростове-на-Дону. Рассматриваемый нами супермаркет «Солнечный круг» находится по адресу пр. Шолохова, 258.

Преимуществом супермаркета «Солнечный круг» является удачное расположение на оживленной трассе в районе выезда из города на Московское шоссе и отсутствие в районе нахождения супермаркета других супермаркетов и крупных магазинов, продающих продукты питания.

Торговая площадь супермаркета – 150 кв. м.; складские площади – 120 кв. м. Количество сотрудников супермаркета – 15 чел. Ассортимент супермаркета – более 10 тыс. товарных позиций. Из них 80% составляют продукты питания (в магазине представлен практически их полный ассортимент), 15% – хозтовары, остальное – сопутствующие товары (пресса и т.д.).

Большинство товаров поступает в супермаркет «Солнечный круг» от местных поставщиков или напрямую от производителей. В основном это молочные продукты, гастрономия и выпечка. Так, например, молочные продукты закупаются на Тимашевском и Ростовском молочных комбинатах, выпечка – на предприятиях «Золотой колос» и «6-й хлебозавод». Сотрудничество с московскими фирмами необходимо для закупок товаров, которые или нельзя приобрести в Ростове, или слишком дорогих на местном рынке. Это морепродукты, консервация, некоторые мясные деликатесы. В рассматриваемом супермаркете такие продукты составляют около 30% ассортимента.

Помимо покупки продуктов или товаров здесь можно получить множество дополнительных услуг.

В супермаркете расположены аптека, пункт обмена валют и цветочный магазин. В здании, где находится супермаркет, находится также ресторан «Небо вокруг» на 70 посадочных мест и гостиница, рассчитанная на 200 человек.

Средняя посещаемость магазина – около 1,5 тыс. человек в день. Супермаркет больше ориентируются на потребителя со средним и выше среднего достатком.

Средний размер одной покупки составляет 700 руб. В магазине действует система скидок, зависящая от объема одной покупки. При размере покупки не менее чем на сумму в 1500 руб., дается дисконтная карта, дающая право на скидку в размере 3% от цен магазина; при покупке на сумму, не менее, чем на 3000 руб. – 5% от цен магазина. В супермаркете работает 15 человек.

2.2 Анализ основных экономических показателей супермаркета

Финансово-хозяйственную деятельность предприятия можно анализировать по различным экономическим показателям. К ним в частности относятся показатели использования основных средств, материальных ресурсов, трудовых ресурсов; показатели себестоимости продукции и объема продаж; показатели деловой активности предприятия; показатели платежеспособности организации. Но, поскольку основными показатели деятельности любого коммерческого предприятия являются, в первую очередь, его прибыль и рентабельность, то анализ экономических показателей супермаркета «Солнечный круг» будет проведен с точки зрения показателей прибыли и рентабельности.

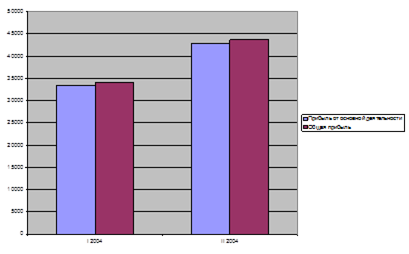

Рассмотрим основные экономические показатели супермаркета «Солнечный круг» за I–II полугодие 2004 года (см. табл. 2.1):

Таблица 2.1

Отчет о прибыли и убытках супермаркета

«Солнечный круг» в I–II полугодии 2004 года

| Наименование показателя | Код строки | За I полугодие 2004 г., тыс. руб. | За II полугодие 2004 г., тыс. руб. | ||

| 01 | 02 | 03 | 04 | ||

| I. Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 171930 | 192610,37 | ||

в том числе от продажи: товаров |

011 | 164628,86 | 185616,35 | ||

| услуг | 012 | 7301,14 | 6994,02 | ||

| работ | 013 | – | – | ||

| 01 | 02 | 03 | 04 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 128306,51 | 135486,13 | ||

| в том числе проданных: товаров |

021 | 127304,27 | 134476,13 | ||

| услуг | 022 | 1002,24 | 1010 | ||

| работ | 023 | – | – | ||

| Валовая прибыль (строки 010-020) | 029 | 43623,49 | 57124,24 | ||

| Коммерческие расходы | 030 | 7005,78 | 10111,66 | ||

| Управленческие расходы | 040 | 3211,36 | 4123,44 | ||

| Прибыль (убыток)от продаж (строки 029-030-040) | 050 | 33406,35 | 42889,14 | ||

| II. Операционные доходы и расходы | |||||

| Проценты к получению | 060 | – | – | ||

| Проценты к уплате | 070 | – | – | ||

| Доходы от участия в других организациях | 080 | 786,89 | 795,09 | ||

| Прочие операционные доходы | 090 | – | – | ||

| Прочие операционные расходы | 100 | – | – | ||

| III. Внереализационные доходы и расходы | |||||

| Внереализационные доходы | 120 | 994,11 | 1030,63 | ||

| Внереализационные расходы | 130 | 992,9 | 1021,06 | ||

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 34194,45 | 43693,8 | ||

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 17292,41 | 19364,1 | ||

| 01 | 02 | 03 | 04 | ||

| Прибыль (убыток) от обычной деятельности (строки 140-150) | 160 | 16902,04 | 24329,7 | ||

| IV. Чрезвычайные доходы и расходы Чрезвычайные доходы |

170 | – | – | ||

| Чрезвычайные расходы | 180 | – | – | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170-180) | 190 | 16902,04 | 24329,7 | ||

СПРАВОЧНО. базовая |

201 | – | – | ||

| разводненная | 202 | – | – | ||

| 203 | – | – | |||

| 204 | – | – | |||

Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы:

1. Анализ состава и динамики прибыли.

2. Анализ финансовых результатов от обычных видов деятельности (реализации товаров, работ, услуг).

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности организации.

6. Анализ распределения и использования прибыли.

В качестве источников информации при анализе прибыли и рентабельности используются: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.[17] При анализе показателей использовались данные таблицы 2.1.

В процессе анализа состава и динамики балансовой прибыли необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для проведения анализа прибыли по составу и в динамике составляют аналитическую таблицу (см. табл. 2.2).

Таблица 2.2

Состав и динамика балансовой прибыли супермаркета «Солнечный круг»

| Показатель | Базисный период (I пол. 2004 года) | Отчетный период (II пол. 2004 года) | Абсолютное отклонение | Темп изменения, % | |||

| тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | ||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Выручка от реализации товаров, продукции, работ, услуг | 171930 | 98,97 | 192610,4 | 99,06 | 20680,4 | 0,09 | 12 |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Себестоимость проданных товаров, продукции, работ, услуг | 128306,5 | 99,23 | 135486,1 | 99,25 | 7179,62 | 0,02 | 5,6 |

| Прибыль от основной деятельности | 33406,35 | 97,7 | 42889,14 | 98,16 | 9482,79 | 0,46 | 28,4 |

| Прибыль (убыток) до налогообложения | 34194,45 | 100,0 | 43693,8 | 100,0 | 9499,35 | 0 | 27,8 |

| Сальдо от операционных доходов и расходов | 786,89 | 2,296 | 795,09 | 1,82 | 8,2 | -0,48 | 1,04 |

| Сальдо вне- реализационных доходов и расходов | 1,21 | 0,004 | 9,57 | 0,02 | 8,36 | 0,196 | 691 |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Прибыль (убыток) до налогообложения | 34194,45 | 100 | 43693,8 | 100 | 9499,35 | – | 27,8 |

| Прибыль от обычных видов деятельности | 16902,04 | 100 | 24329,7 | 100 | 7427,66 | 0 | 44 |

| Сальдо чрезвычайных доходов и расходов. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистая прибыль | 16902,04 | 100 | 24329,7 | 100 | 7427,66 | – | 44 |

Из анализа данных видно, что организация получает подавляющее большинство прибыли (порядка 98% в общем объеме) в виде дохода от основной деятельности – продажи товаров и услуг по их доставке на дом; и эта тенденция остается неизменной (см. также П., рис. 1). К операционным доходам супермаркета «Солнечный круг» относятся доходы от участия в других организациях. Их числовой показатель незначительно вырос, но доля незначительно снизилась, за счет роста прибыли от основной деятельности супермаркета. Доходы от внереализационных операций супермаркет «Солнечный круг» получает за счет сдачи торговых площадей в аренду; внереализационные расходы образуются, в основном, за счет целевых сборов. Прибыль по этому показателю выросла почти в 7 раз, но все равно составляет весьма незначительную долю (порядка 2%) в общей прибыли организации.

Чистая прибыль супермаркета «Солнечный круг» выросла на 44%.

Основную часть прибыли торговые организации получают от обычных видов деятельности, к которой относят прибыль от реализации товаров.

Прибыль от продаж продукции в целом по организации зависит от четырех факторов первого уровня соподчиненности: объема продаж товаров (РП); ее структуры (D); себестоимости товаров (З) и уровня среднереализационных цен (Ц).

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (см. табл. 2.3).

Таблица 2.3

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

| Показатель | Условия расчета | Порядок расчета | Сумма прибыли, тыс. руб. |

|||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 |

| План | План | План | План | План | РПпл – Зпл | |

| Усл1 | Факт | План | План | План | Ппл * Кпп | |

| Усл2 | Факт | Факт | План | План | РПусл2 – Зусл2 | |

| Усл3 | Факт | Факт | Факт | План | РПф – Зусл3 | |

| Факт | Факт | Факт | Факт | Факт | РПф – Зф | |

То есть

Δ Прп = Пусл1 – Ппл , (2.1)

Δ ПD = Пусл2 – П усл1 , (2.2)

Δ Пц = Пусл3 – П усл2 , (2.3)

Δ Пз = Пф – П усл3 , (2.4)

где Δ Прп – изменение суммы прибыли за счет объема реализации продукции;

Δ ПD – изменение суммы прибыли за счет структуры товарной продукции;

Δ Пц – изменение суммы прибыли за счет средних цен реализации;

Δ Пз – изменение суммы прибыли за счет себестоимости реализуемой продукции.

Пусл1 – прибыль организации при выполнении условия 1;

Пусл2 – прибыль организации при выполнении условия 2;

Пусл3 – прибыль организации при выполнении условия 3;

Пусл4 – прибыль организации при выполнении условия 4;

Ппл – планируемая прибыль организации;

Пф – фактическая прибыль организации;

РПпл – планируемый объем продаж товаров организации;

Зпл – планируемая себестоимость товаров;

Кпп – коэффициент структуры товарной продукции;

РПусл2 – объем продаж товаров организации при выполнении условия 2;

Зусл2 – себестоимость товаров при выполнении условия 2;

Зусл3 – себестоимость товаров при выполнении условия 3;

РПф – фактический объем продаж товаров организации;

Зф – фактическая себестоимость товаров.

Рассчитаем изменение прибыли супермаркета «Солнечный круг» за счет влияния вышеперечисленных факторов с помощью способа цепных подстановок.

Тогда: Ппл = 185000-135000 = 50000 тыс. руб.;

Пусл1 = 50000* 192610,37/185000 = 52056,86 тыс. руб.;

Пусл2 = 52056,86*1,05 = 54659,7 тыс. руб.;

Пусл3 = 192610,37 – 135000 = 57610,37 тыс. руб.

Пф = 192610,37 – 135486,13 = 57124,24 тыс. руб.

Отсюда получаем:

Δ Прп = Пусл1 – Ппл = 52056,86 – 50000 = 2056,86 тыс. руб.

Δ ПD = Пусл2 – П усл1 = 54659,7 – 52056,86 = 2602,84 тыс. руб.

Δ Пц = Пусл3 – П усл2 = 57610,37 – 54659,7 = 2950,67 тыс. руб.

Δ Пз = Пф – П усл3 = 57124,24 – 57610,37 = – 486,13 тыс. руб.

Проанализируем финансовые результаты от обычных видов деятельности, то есть от продажи товаров и услуг; а также влияния на них объема продаж, структуры себестоимости и уровня среднереализационных цен.