| Похожие рефераты | Скачать .docx | Скачать .pdf |

Дипломная работа: Маркетинговая политика банка по обслуживанию корпоративных клиентов

Маркетинговая политика банка по обслуживанию корпоративных клиентов

маркетинговое обслуживание банк клиент

Содержание

Введение

ГЛАВА 1. Теоретические аспекты обслуживания корпоративных клиентов в коммерческом банке

1.1 Маркетинговые особенности работы с корпоративными клиентами в банковском бизнесе

1.2 Маркетинговая политика коммерческого банка в теории

1.3 Формы и методы маркетингового обслуживания корпоративных клиентов в коммерческом банке

Выводы по первой главе

ГЛАВА 2. Практические мероприятия по определению портрета банковского корпоративного клиента

2.1 Краткая характеристика ОАО СЭБ Банк

2.2 Проведение маркетингового исследования на примере ОАО СЭБ Банк

2.3 Зарубежный опыт обслуживания корпоративных клиентов банка

2.4 Поиск крупных клиентов банка

2.5 Координация работы с крупными клиентами банка

Выводы по второй главе

ГЛАВА 3. Разработка практических рекомендаций по работе с корпоративными клиентами в ОАО СЭБ Банке

3.1 Способы формирования клиентской базы корпоративных клиентов

3.2 Способы мотивации корпоративного клиента банка на сотрудничество

3.3 Реклама для корпоративного клиента банка

3.4 Обслуживание корпоративных клиентов банка в условиях Мирового финансового кризиса

3.5 Тактика работы сотрудников в проблемных ситуациях с корпоративными клиентами

Выводы по третьей главе

Заключение

Список используемой литературы

Введение

Общеизвестно, что большинство российских предприятий, будучи клиентами банков, на разных стадиях своего жизненного цикла сталкивались с проблемами «плохого» банковского обслуживания. Грамотное и своевременное решение реальных проблем, а также прогнозирование и упреждение новых, несомненно, позволит «подняться» как самим компаниям, так и обслуживающим их банкам.

Политические и экономические перемены, произошедшие в России на рубеже веков, потребовали внесения изменений в управление процессом банковского обслуживания крупных корпоративных клиентов. Действительно, в ряде ведущих российских компаний, в результате произошедшей смены собственников и менеджеров, к руководству пришли энергичные, инициативные и решительные профессионалы, в интеллектуальном багаже которых глубокие специализированные знания, полученные в ведущих отечественных и западных бизнес-школах.

В то же время изменения, происходящие в российской банковской системе, способствуют созданию ситуации, когда региональные филиалы крупных банков будут удовлетворять потребности только конкретных регионов, оставляя местным банкам право обслуживать местные компании малого и среднего бизнеса.

В связи с этим, потребуется внесение изменений в управление банком, преобразование его организационной структуры, и в том числе создание подразделений, ответственных за установление и поддержание отношений с корпоративными клиентами, а также занимающихся структурированием реализуемых услуг.

Это, в свою очередь, потребует проведения серьезной коррекции существующих стратегий банковского обслуживания крупных корпоративных клиентов и пересмотра содержимого их портфелей банковских услуг, в том числе и с учетом активизации их внутренней и внешней экономической деятельности.

Таким образом, в настоящее время становится как никогда актуальной разработка конкретных практических рекомендаций для российских банков по переходу к более эффективной схеме обслуживания корпоративных клиентов.

Целью данной работы является разработка практических рекомендаций для ОАО «СЭБ» по повышению эффективности маркетинговой политики обслуживания корпоративных клиентов.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить взаимодействие коммерческих банков и корпоративных клиентов в РФ;

- проанализировать западный опыт по обслуживанию корпоративных клиентов;

- охарактеризовать основную деятельность ОАО «СЭБ»;

- провести анализ деятельности банка в отношении корпоративных клиентов;

- разработать практические рекомендации по повышению эффективности обслуживания корпоративных клиентов ОАО «СЭБ».

Объектом изучения являются отношения корпоративных клиентов с банками РФ.

Предметом изучения является разработка мероприятий по повышению эффективности обслуживания корпоративных клиентов ОАО «СЭБ».

В работе использованы труды передовых западных и российских ученых и практиков банковского менеджмента и маркетинга.

ГЛАВА 1. Теоретические аспекты обслуживания корпоративных клиентов в коммерческом банке

1.1 Маркетинговые особенности работы с корпоративными клиентами в банковском бизнесе

Еще несколько лет назад, в России преобладала обычная практика, когда каждому корпоративному клиенту, банк предлагал сначала заключить договор на расчетно-кассовое обслуживание, и только потом, спустя некоторое время, начинал формирование портфеля, состоящего, как правило, из стандартных банковских услуг, лишь изредка включающего сложные услуги и еще реже учитывающего собственные пожелания клиента.

В настоящее время, в состоянии «как есть», многие банки по-прежнему предлагают клиентам только услуги «имеющиеся в наличии», по жестким, фиксированным ценам и только в случае конкретного обращения клиента. Также как и прежде менеджеры банков не стремятся по собственной инициативе установить контакты с руководством клиентов с целью предложения полного или специального перечня услуг с гибкими ценами и с использованием современных способов предоставления и стимулирования их потребления. Они не готовы разъяснить руководству компаний-клиентов преимущества комплексного обслуживания и проинформировать их о достоинствах новых и усовершенствованных услуг.

Клиентская база наряду с банками является субъектом банковского рынка и представляет собой совокупность клиентов банка — физических и юридических лиц, имеющих счета в банке и пользующихся банковскими услугами или продуктами [5, c.18]. В статье рассматривается тесная взаимосвязь развития банковских услуг в силу экономических законов и в соответствии с существующими законодательно-нормативными документами с количественным и качественным составом клиентской базы коммерческих банков.

Юридические лица — предприятия и организации различных форм собственности, предприниматели без образования юридического лица, открывая расчетные (и прочие) счета и сотрудничая с банками, представляют совокупность счетов различных типов (расчетные, текущие, бюджетные и пр.), которые составляют значительную долю в структуре привлеченных средств[8,c.24]. Поэтому именно данная часть клиентской базы и представляет интерес как для самого банка, так и для его конкурентов.

Большинство банков и банковских структур (филиалы, представительства) продолжают формирование и передел клиентской базы в регионах, проявляя интерес преимущественно к крупным корпоративным клиентам и в меньшей степени уделяя внимание средним клиентам и малому бизнесу.

Приоритетность работы данного направления очевидна. Состав и качество клиентской базы влияют на объем и качество дополнительных привлеченных ресурсов, на возможность увеличения и расширения кредитного и инвестиционного портфелей, а также на объем проводимых через банк платежей партнеров-корреспондентов.

Таким образом, банк предлагает свои продукты, оказывает услуги и сотрудничает, осуществляя банковские операции, с давно работающими и вновь привлеченными корпоративными клиентами.

Обычно у организаций службы маркетинга и рекламы организационно встроены в службы продаж. Для большинства банков эта практика выглядит неприемлемой. Опыт показывает, что для банков (особенно для тех, кто специализируется на работе с корпоративными клиентами) службы по продвижению должны существовать как отдельный департамент с подчинением непосредственно Правлению банка. Это, на мой взгляд, обусловлено следующими причинами:

1. Существованием в банках нескольких центров по обслуживанию клиентов.

2. Превалирование в продвижении банка имиджевой составляющей над составляющей направленной на конкретное привлечение клиентов.

3. Решение схожих задач всеми направлениями по продвижению (реклама, пресс-служба и т.п.)

4. Разными целями, которые ставятся банком в процессе продвижения и процессе продаж банковских услуг.

Сотрудничество и развитие взаимоотношений банков и корпоративных клиентов по поводу предоставления банковских услуг в обоих случаях сопровождается установлением нижних и верхних границ платы (тарифов, процентов и комиссии) за оказываемые услуги, оценкой себестоимости конкретной банковской операции для последующего уточнения «цены клиента» и необходимости определения спектра (розничный или массовый) предоставления банковских услуг и продуктов[12,c.67].

Работу персонала банка по предоставлению банковских услуг условно можно разделить по двум направлениям[17, c.114]:

1) предоставление традиционного набора банковских услуг для корпоративных клиентов (например, РКО, кредитование, депозиты);

2) разработка новых банковских продуктов, основанных на специфических и особенных (индивидуальных) потребностях клиентов.

Безусловно, интересы корпоративных клиентов, работающих с банками на протяжении ряда лет, не ограничиваются только расчетно-кассовым обслуживанием. По мере развития предприятия — корпоративного клиента потребности возрастают. Возникают потребности в:

· дополнительных оборотных средствах;

· использовании новых нетрадиционных форм расчетов;

· разработке индивидуальных финансовых схем при осуществлении своей деятельности.

В результате такого взаимодействия выигрывают не только клиенты, но прежде всего сами банки, получая в случае отлаженной работы и профессионального консультирования надежного перспективного партнера, хранящего денежные средства (как наличные денежные средства, так и остатки средств) на счетах в банке и пользующегося услугами банка как финансового агента.

Но здесь мы сталкиваемся с многочисленными сложностями при взаимодействии клиентов с банками и оказании банками услуг.

Основная проблема кроется в том, что российскими (в том числе и саратовскими) банками к настоящему времени освоены практически все основные виды банковских услуг. Однако степень наполняемости и регулирования рынка различны.

С точки зрения новаторства в банковской сфере — и вообще с экономической точки зрения — банковские услуги важно рассматривать и как традиционные сделки, и как новые банковские продукты. В этом смысле важно различать составляющие понятия банковской услуги:

· деятельность банка по оказанию клиенту помощи и содействия в получении прибыли;

· квалифицированные советы;

· сделки по управлению денежными средствами.

В отличие от банковских операций, которые обычно завершаются обратными операциями (выдача кредита — его погашение; покупка дисконтных векселей — погашение; размещение средств на депозит – возврат средств на расчетный счет), банковские услуги представляют собой совокупность сопровождающих действий, обеспечивающих эффективность взаимодействия операций между корпоративным клиентом и банком, а также внутри банка между структурами. Совокупность таких мероприятий повышает эффективность и рентабельность работы как банка, так и клиента.

Новые банковские продукты, предлагаемые корпоративным клиентам, представляют собой, как правило, результат деятельности, направленной на получение дополнительных доходов в процессе создания благоприятных условий формирования и размещения ресурсного потенциала при помощи инноваций и содействия корпоративным клиентам в получении прибыли.

Развитие и появление новых банковских продуктов для корпоративных клиентов следует рассматривать как внедрение синтетических форм банковского обслуживания. В отличие от банковского продукта, предлагаемого клиенту, услуга иногда носит незавершенный характер. Банковские инновации могут представлять совокупность комбинированных продуктов и специализированных услуг.

К факторам, которые обусловливают развитие инноваций, относят не только причины, но и элементы, порождающие новые продукты и услуги либо определяющие механизм их функционирования.

При определении специфических факторов развития новых видов услуг в коммерческом банке следует опираться на преимущества той или иной стратегии, обусловленные состоянием спроса и предложения на рынке банковских услуг, развитием экономики и денежного рынка, совершенствованием банковских технологий.

Зарубежные экономисты выделяют несколько категорий банковских инноваций, среди них[17,c.183]:

· управление денежной наличностью и использование новых информационных технологий;

· финансовое посредничество, направленное на снижение операционных расходов и эффективное управление активами и обязательствами;

· появление новых продуктов в традиционных сегментах рынка ссудного капитала («плавающая» процентная ставка; СВОП; облигации с глубоким дисконтом; инструменты денежного рынка, имеющие характеристики как капитала, так и заемных средств);

· инновации в новых областях фондового рынка (фьючерсы и опционы, коммерческие ценные бумаги).

Отечественный опыт разработки банковских инноваций опирается на действующую законодательную и нормативную базы, что в значительной мере затрудняет скорое внедрение новых банковских продуктов при быстром развитии банковской системы.

Развитие банковской системы с точки зрения как количественных (рост числа кредитных институтов, банков), так и качественных характеристик (расширение сферы функционирования банков, универсализация их деятельности) предполагает замену административно-правовых взаимоотношений банков с клиентами, особенно с корпоративными. Особое значение в этой связи приобретает опыт индустриально раз-витых стран Запада в области организации таких отношений, их формализации и непосредственного применения в банковском деле.

Опыт качественного комплексного обслуживания корпоративных клиентов, основанный на возникающих потребностях и спросе в конкретной услуге, постепенно внедряется российскими коммерческими банками. Такой подход повышает их конкурентоспособность и помогает в современных экономических условиях расширять диапазон оказываемых клиентам услуг, снижает себестоимость услуг, улучшает качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, оказывая корпоративным клиентам сервисные услуги и профессиональные консультации сотрудников. Безусловно, внедрение опыта зарубежных банков влияет на изменение выбора подходов и методов работы структуры в целом и персоналий в частности (внутренняя корпоративность обслуживания и развитие корпоративной культуры внутри банка), выявление преимуществ и недостатков для конкретного банка (его организационной формы, стратегии развития).

Внутренние достоинства (как и недостатки) предоставления банковских услуг, как правило, лучше всего проявляются в сравнении с конкурентами. Поэтому банки тщательным образом анализируют деятельность тех банков, которые наиболее активно ведут себя на рынке, предлагают новые методы работы с уже привлеченными работающими и потенциальными корпоративными клиентами.

Многие СМИ отмечают «банковское затишье» на рынке корпоративных клиентов. Однако это далеко не так. Банки как никогда активизировались в своей работе с клиентами. Передел рынка корпоративных клиентов продолжается. Причины и цель очевидны: инструменты и методики, применяемые банками, постоянно меняются.

На сегодняшний день в банковской практике наметились несколько характерных для сегодняшнего времени тенденций в части развития рынка банковских услуг и продуктов для корпоративных клиентов с целью удержания (привлечения) корпоративных клиентов и получения прибыли. К ним относятся[13,c.72]:

· ритейловая концепция (действие всех служб банка осуществляется в рамках четкой программы массового привлечения и удержания розничного клиента; использование хорошо разработанных элементов маркетинговых исследований, структурированность направлений деятельности: выбор определенного сектора рынка и целенаправленное продвижение существующих продуктов и услуг);

· демпинговая концепция (банки пытаются охватить рынок с помощью определенного продукта, который может заинтересовать клиента привлекательными ценовыми условиями);

· инновационная концепция (использование различных методик общения с новыми клиентами, позволяющих выявить их запросы и предложить под них другие банковские продукты, выстраивая, таким образом, механизмы удержания).

Инновационная концепция построения и развития взаимоотношений банков с корпоративными клиентами по поводу предоставления и развития рынка банковских услуг вызывает интерес у многих банков. Однако она сложна в исполнении: надо точно рассчитать момент выхода на рынок, поддержать продукт мощной рекламной кампанией, подготовить продукты удержания новых клиентов. К тому же в большинстве случаев такой подход обеспечивает лишь кратковременный приток клиентов, после чего его эффективность снижается.

Идеальных концепций не бывает. Каждая имеет свои слабые места, но это еще не основание считать их плохими. Весь вопрос в том, насколько достоинства перевешивают недостатки.

Принципиальность использования иного подхода при предоставлении услуг банками именно корпоративным клиентам обусловлена[34,c.56]:

· наличием жесткой конкуренции на рынке банковских услуг;

· влиянием качественного состава корпоративных клиентов (клиентской базы) на структуру и соответственно на качество пассивов в части средств юридических лиц;

· последующим выбором клиентом основного платежного банка (сосредоточение основных платежей — денежных потоков);

· получением доходов (комиссии и процентов) по активным и пассивным операциям банка и, как следствие, прибыли;

· поддержанием и укреплением имиджа банка.

В связи с этим банки пересматривают взаимоотношения с корпоративными клиентами и выбирают новые формы и методы предоставления банковских услуг, ориентируясь на клиента, исходя из его реальных запросов, создавая индивидуальную продуктовую линейку и разрабатывая индивидуальные финансовые схемы, становясь постепенно клиентоориентированными. Применяемые банками новые методы и инструменты (при предоставлении и развитии банковских услуг корпоративным клиентам), как правило, взаимосвязаны с выбранной стратегией и тактикой работы с корпоративными клиентами.

В условиях острой банковской конкуренции использование новых инструментов и методик в целом положительно влияет на взвешенность политики ценообразования на рынке банковских услуг; появление инноваций и развитие дополнительного сервиса, улучшение качества банковского обслуживания, включая рост профессионализма и квалифицированность банковского персонала, что в конечном итоге отражается на репутации и имидже банка.

1.2 Маркетинговая политика коммерческого банка в теории

Основными элементами системы банковского маркетинга являются: исследование рынка, разработка и реализация на этой основе рыночной (конкурентной) стратегии. Маркетинг (от английского market — рынок) — комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка.

Применение банком маркетинга характеризуется наличием в его деятельности следующих черт, являющихся сущностными признаками маркетинга[5,c.98]:

· ориентация банка на потребности клиентов (маркетинговая философия);

· применение целой совокупности инструментов рыночной политики (маркетинг-микс);

· планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление).

Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя.

Сегодня понятие маркетинга в банковской сфере включает выявление существующих и потенциальных рынков для предоставления услуг; выбор сфер наиболее выгодного предложения банковских услуг и определение потребностей клиентов в этих сферах; установление кратко- и долгосрочных целей для развития существующих и создания новых видов услуг; предложения услуг таким образом, чтобы привлечь внимание клиентов к их получению, при соблюдении условия постоянного контроля со стороны банка за качественным их выполнением и получением прибыли от их реализации.

Специфика банковского маркетинга предопределяется особенностями банковского продукта. Можно предложить такое определение рассматриваемого явления. Банковский продукт (услуга) — разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства (например, совершенствование организационной структуры).

Маркетинговая политика банка включает товарную, ценовую и сбытовую политику.

Товарная политика банка заключается в определении и изменении характера и ассортимента предлагаемых услуг. Двумя ключевыми задачами этой политики являются формирование базового и текущего ассортимента.

Решение о структуре базового ассортимента банк принимает на этапе его создания. Базовый ассортимент может быть узким и широким.

Преимущества узкого ассортимента[6,c.103]:

• особое качество услуг, в частности в том случае, если банку удается найти рыночную нишу, не использованную конкурентами;

•экономия на издержках за счет производительности специализированного труда.

Недостатки узкого ассортимента:

• развитие зависит от конъюнктуры в относительно узком рыночном сегменте;

• значительный предпринимательский риск. Преимущества широкого ассортимента:

• привлекательность для клиента, имеющего возможность получать все банковские услуги из одних рук;

• более равномерная загрузка банковских мощностей;

• рассеивание предпринимательского риска. Недостатки широкого ассортимента;

• сложность контроля;

• сложность управления.

Политика ассортиментной гибкости банка может предусматривать:

• расширение ассортимента – введение дополнительных услуг;

• сужение ассортимента – уменьшение существующих услуг;

• замену старых услуг на новые;

• внесение изменений в существующие банковские продукты;

• позиционирование продуктов.

Важное место в системе банковского маркетинга занимает ценовая политика. Ценовая политика банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации. Возможность снизить цену за услуги и потеснить таким образом конкурентов определяется для банка уровнем затрат и рентабельностью услуги. Тем не менее ниже определенного уровня цена опуститься не может, поскольку операция может стать убыточной, но снижение цен на услуги – важный аргумент в конкурентной борьбе. В маркетинговой деятельности банка цена выполняет исключительно важную функцию, которая состоит в обеспечении для него выручки от реализации услуг.

Последовательность действий в процессе ценообразования может быть следующей[24,c.87]:

•определение цели маркетинга (обеспечение выживания, максимизация текущей прибыли, завоевание лидерства на рынке);

• оценка динамики спроса, определение вероятных объемов услуг, которые возможно реализовать на рынке за короткий период времени;

• оценка изменений суммы издержек банка при различных уровнях объема предоставляемых услуг;

• исследование цен конкурентов;

• выбор методов ценообразования (ценообразование, ориентированное на издержки; ценообразование, ориентированное на рынок; целевое ценообразование).

Сбытовая политика банка может включать анализ и планирование банковской сети, куда входят:

• банковские автоматы;

• филиалы;

• головные отделения банка;

• прямой сбыт.

Для работы с частными вкладами и вкладами организаций нужно иметь хорошо обученный персонал, в первую очередь сотрудников, работающих непосредственно с клиентами. Клиенты настойчиво выдвигают требования обеспечения личного комфорта, т.е. вежливости сотрудника банка и его профессионализма. Сотрудник банка не должен бегать за советами к другим, а быть готовым исчерпывающе ответить на вопросы. Важны и внешний вид сотрудников, культура общенияи многое другое.

Говоря о маркетинговой политике банков нельзя не упомянуть о рекламе.

Если первоначально маркетинг ограничивался, главным образом, рамками реализации производственной банковской продукции и услуг, то ныне он превратился в теорию и практику управления всей производственно-сбытовой деятельностью банка. Современный банковский маркетинг предполагает не только решение относительной пассивной задачи детального и тщательного изучения требований клиентуры к услугам, но и адаптацию к ним этих услуг, а также решение активной задачи по формированию и стимулированию спроса на различные банковские услуги в целях увеличения объемов реализации. Повышения их эффективности и общей прибыльности предпринимательской деятельности банка. Именно для этого разрабатывается коммуникационная политика в составе комплекса маркетинговых мер воздействия на рынок, которая включает в себя развитие отношений с общественностью, рекламу, многочисленные средства стимулирования сбыта, услуг, сервисную политику, организацию участия в различных выставках, фирменный стиль и знак. Работу со средствами массовой информации и т.д. Особое место в банковском маркетинге занимает “public relations” - система мероприятий, направленная на обеспечение взаимопонимания, взаимной доброжелательности банка и публики. Все более важное значение сейчас в России приобретает реклама, цель которой прежде всего – привлечь внимание потенциальных клиентов к банку, его возможностях, предоставляемым услугам, подчеркнуть весь спектр их положительных черт. Реклама, занимая особое место в коммуникационной политике, призвана решать наиболее сложную задачу – перенести качества предоставляемых банком услуг, а также предлагаемых в этой области идей на язык нужд и запросов клиента. У рекламы великое множество сфер применения. Ею пользуются для формирования долговременного образа банка, для выделения конкретного специфического банковского продукта, для распространения информации об услугах или других действиях в интересах потенциальной клиентуры, для освещения конкретной акции и т.д. При этом перед тем как попасть к конечному потребителю рекламная деятельность банка проходит несколько этапов. Одной из основных задач отдела маркетинга является выбор средства распространения своего рекламного обращения. В современной практике используются: работа с клиентами по телефону, “direct mail”, реклама в прессе, печатная реклама, экранная реклама, радиореклама, наружная реклама, реклама на транспорте, сувениры и другие формы. При выборе канала распространения рекламы учитывают следующее: соответствие рекламы имиджу банка, его стилю и специфики оказываемых услуг; функцию канала распространения; технические возможности; соответствие канала целевой аудитории, адресату рекламной компании по структуре, количеству и регионам; характер рекламного послания; выбор времени рекламы, периодичность использования канала; доступность и стоимость рекламы. Важную роль в маркетинговых программах должны играть отделения или филиалы банков, что отражается в действиях руководства, которые сознательно назначают на пост управляющего отделениями и филиалами специалистов по маркетингу, что обеспечивает активное продвижение банковских продуктов в определенном районе. Это позволяет банкиру, хорошо знающего местные условия, лучше оценить сильные и слабые стороны своего подразделения, сопоставить их с планами по развитию новых операций и с возможностями конкурентов.

1.4 Формы и методы маркетингового обслуживания корпоративных клиентов в коммерческом банке

Современная российская экономика – это экономика договорных отношений между равноправными и равноответственными партнерами, в которой коммерческим банкам принадлежит основополагающая общественная роль. Выполняя операции по привлечению, размещению, возвратности, платности денежных средств, открытию и ведению банковских счетов, коммерческий банк выступает партнером во взаимоотношениях с корпоративными клиентами.

Под ними в настоящем исследовании понимаются юридические лица и индивидуальные предприниматели, как организационно-хозяйственные структуры, имеющие возможности для широкомасштабной реализации научно-технических и технологических достижений, а также хозяйственные организации малого и среднего бизнеса, которые массой противостоят олигархическим тенденциям крупных производителей и создают конкурентную среду, обеспечивая производству гибкость и индивидуализацию.

Изучение основных составляющих взаимоотношений коммерческого банка с корпоративными клиентами позволило выделить основные этапы предоставления банковской услуги, такие как восприятие, коммуникативную связь, исполнение требования и отдачу, а также факторы, определяющие их содержание.

Как известно, наиболее эффективной формой согласования финансовых интересов банка и клиентов, пользующихся его услугами, является установление между ними деловых партнерских отношений. Задачи установления таких отношений решаются персональными менеджерами, на которых возложены функции привлечения клиентов с учетом из потребностей, а также поиски новых форм обслуживания, основываясь на интересах клиентов. Данный процесс состоит из нескольких этапов, в ходе которых происходит окончательное согласование финансовых интересов банка и клиента, после чего клиент из категории потенциального переходит в число реальных.

I этап. Итоги переговоров для персонального менеджера закладываются в процессе подготовки переговоров. Необходимо изучить всю имеющуюся у вас информацию о характере деятельности клиента, конкурентоспособности производимой или реализуемой им продукции, организационной структуре и положении, занимаемом им в определенном сегменте рынка. Если возможно, то необходимо получить сведения о банковских продуктах и услугах, которыми потенциальный клиент пользуется в других банках. Также важно определить заинтересованность клиента в обслуживании именно в вашем банке, так как иногда приходится снижать принятые в банке тарифы за определенные виды услуг. В данном случае необходимо заранее определить нижний предел. На первом этапе общения с клиентом персональный менеджер должен выяснить следующие моменты[37,c.167]:

· в каких банковских услугах и продуктах нуждается клиент;

· какие банка обслуживают клиента и, если возможно узнать, на каких условиях;

· заинтересован ли клиент в том, чтобы видеть банк в качестве своего финансового партнера.

На первом этапе клиент и сотрудник банка максимально удалены друг от друга. Персональный менеджер заинтересован продать услугу по высокой цене — клиент, являясь покупателем, стремится приобрести ее по более низкой. Следует учитывать, что современный клиент старается не уступать менеджеру по информированности и компетентности. Обычно в начале переговоров обе стороны завышают свои позиции. Клиент, как правило, говорит, что его вполне устраивает обслуживание в других банках, о невыгодности перехода в данный банк. Здесь персональный менеджер должен предложить такую концепцию отношений с клиентом, которая позволит или отсечь банки-конкуренты, или оставить банк в поле зрения клиента при последующем его анализе в подборе финансового партнера. Необходимо выяснить цели клиента, показать преимущества обслуживания именно в вашем банке. Обычно после первых переговоров клиенты редко принимают твердое решение о переходе на обслуживание, поэтому далее следует второй этап.

II этап. На данном этапе клиент обычно предоставляет в банк дополнительную информацию о своем производстве для совместной разработки с банком различных вариантов партнерства. Персональному менеджеру необходимо представить программу развития отношений с клиентом, которая должна выгодно отличаться от подобных программ банков-конкурентов. Именно на этом этапе сотруднику банка следует оценить допустимые для банка границы возможного снижения для клиента стоимости тех или иных продуктов и услуг. Перед менеджером стоит сложная задача: с одной стороны, он должен аргументированно обосновать перед клиентом преимущества своей концепции в сравнении с другими банками, с другой — доказать ее рациональность перед своим руководством. В разработке концепции вместе с персональным менеджером принимают участие как сотрудники информационно-аналитического отдела, так и сотрудники служб маркетинга и анализа рынка. Для клиента наиболее убедительным аргументом будет процент снижения его расходов по обслуживанию в банке; для руководства банка — доход, полученный от реализации данной концепции обслуживания клиента.

III этап. Итак, клиент, получив окончательный вариант концепции обслуживания, прорабатывает альтернативные проекты банков и принимает решение по выбору своего финансового партнера. Задачей менеджера является заключение договора с клиентом (как правило, сначала заключается договор на расчетно-кассовое обслуживание) на максимально выгодных для. банка условиях, несмотря на обозначенные снижения тарифов.

IV этап. Персональный менеджер организует процесс «размещения» клиента в банке и осуществляет контроль за организацией обслуживания клиента тем или иным подразделением банка. Процесс завершен, так как клиент из разряда потенциальных переходит в число фактических клиентов банка.

На этом процесс привлечения клиента в банк заканчивается, и начинается новый процесс — процесс сопровождения клиента в банке и организация его комплексного обслуживания.

Каждая схема решения финансовых проблем клиента должна соответствовать как законодательным, так и нормативным актам. Все новые идеи, разработанные для улучшения обслуживания клиентов, должны тщательно анализироваться. В данный анализ должны включаться аспекты, позволяющие сделать вывод о приемлемости той или иной услуги с точки зрения имиджа и миссии банка, влиянии услуги на конкурентоспособность банка, а также перспективность данной идеи в долгосрочном плане и наличие потребителей для ее реализации.

Обычно новые идеи разрабатываются сразу несколькими функциональными подразделениями банка. Однако даже после удачной реализации любого проекта очень важно определить спрос на нее среди клиентов банка. Здесь на первое место выходит анализ продаж услуги, который осуществляют сотрудники управления по работе в клиентами. Следует отметить, что работа данного подразделения тесно взаимосвязана с работой управлений маркетинга и анализа рынка. Данные структуры помогают друг другу наладить эффективный процесс продаж услуг клиентам банка по приемлемой цене. Особо следует подчеркнуть разработку льготных тарифов по обслуживанию корпоративных клиентов банка. В зависимости от различных характеристик клиента, его партнерских отношений с банком, очень часто создается комплексный льготный план предоставления услуг корпоративным клиентам.

Обычно такими преимуществами в банковском обслуживании пользуются стратегические партнеры, которые разрабатывают свой бизнес-план совместно с банком и доверяют ему на период реализации данного плана комплексное обслуживание своей финансовой деятельности. Установление подобных партнерских отношений очень выгодно банку, ибо способствует приобретению им имиджа технологического и клиентоориентированного.

В перспективе предполагается разработка индивидуальных планов банковского обслуживания для каждого корпоративного клиента банка. Банк сам, в зависимости от своей специализации, определяет круг наиболее важных и интересующих его клиентов, получивших название корпоративных. В каждом банке существует своя методика расчета, позволяющая причислить того или иного клиента в разряд корпоративных.

Рост конкуренции в банковской среде ведет к изменению роли клиента, который теперь сам имеет право выбирать банк в зависимости от характера потребляемых услуг и цен на них. В результате этого банки вынуждены постоянно приспосабливаться к меняющимся запросам своих клиентов, постоянно улучшая технологию обслуживания клиентов и совершенствуя предоставляемые услуги. Главное значение в этом случае имеет современная практика организации обслуживания клиентов, которая осуществляется сотрудниками управления по работе с клиентами. Именно они первыми информируют клиента о новых видах услуг и продуктов, и именно они доносят идеи, пожелания и потребности клиентов до функциональных подразделений своего банка.

Как правило, при обращении корпоративного клиента банк сам прикрепляет к нему персонального менеджера. Отраслевая принадлежность предприятия банк не волнует. Главное — сам факт установления связи, выручка, годовой оборот, остаток средств на счете и готовность компании сотрудничать с банком впредь.

Обычно модель взаимодействия с корпоративным клиентом через персонального менеджера рассчитана на предприятия, выручка которых составляет от 90 млн. до 3 млрд. рублей в год. Хотя средние банки готовы выделять персональных менеджеров клиентам с оборотом 3 млн. рублей в месяц. Если же годовая выручка предприятия превышает 1 млрд. рублей, оно становится желанным кандидатом на прикрепление персонального менеджера во всех банках, предоставляющих такую услугу. Инициативные предприятия с годовой выручкой от 90 млн. рублей могут рассчитывать на прикрепление к ним персонального менеджера.

Компания проводит через персонального менеджера все операции, разрешает конфликтные ситуации, консультируется по спорным вопросам. И пусть персональный менеджер не всесилен (окончательное решение принимают начальники управлений и руководство банка), от него зависит скорость принятия решений и донесения информации до клиента.

В банках, даже самых маленьких, понимают: любая ошибка менеджера будет воспринята клиентом как ошибка банка. А значит, сотрудник должен соответствовать. Но каких-либо единых стандартов персонального обслуживания корпоративных клиентов в России не выработано. В каждом банке есть свои должностные инструкции, которые предписывают персональным менеджерам содействовать клиентам, быть с ними милыми, корректными и при возможности предлагать новые продукты банка. При этом быть суперспециалистом персональному менеджеру необязательно. Главное — уметь хорошо ориентироваться в программах банка, работе его подразделений и понимать, к кому можно обратиться по тому или иному вопросу.

Взаимодействие с персональным менеджером в разных банках для клиента проходит одинаково. Любой уполномоченный сотрудник клиента может связываться с персональным менеджером любыми удобными для себя способами. При обслуживании клиента через персонального менеджера в разных банках возможны отклонения по срокам, обусловленные размером банка, скоростью документооборота в нем и фактором личности — пользуется ли уважением персональный менеджер среди своих коллег, достаточно ли убедительны его доводы в пользу клиента.

Если «снаружи» работа с персональным менеджером в разных банках выглядит одинаково, то внутри каждого банка организация подразделения персональных менеджеров и его место в структуре банка могут существенно отличаться. Некоторые банки создают специальную службу персональных менеджеров. Отдельное подразделение персональных менеджеров обычно строится по следующему принципу: рядовые персональные менеджеры подчиняются старшему клиентскому менеджеру, тот — всей «верхушке» банка или отдельному человеку из топ-менеджмента. После беседы с банкирами руководство клиентов-юр.лиц обычно полагает, что персональный менеджер будет работать только с ними. Хотя банки и подают эту услугу как бесплатную привилегию, на практике они заинтересованы подключить к каждому менеджеру побольше клиентов.

По сути своей работы персональные менеджеры близки к другому подразделению банка, но для физических лиц — private banking. Различий, кроме типа клиентов, — два. Первое — в объемах операций. Персональный менеджер выполняет любую работу, но в рамках банковской структуры. Функции индивидуального менеджера из private banking выходят за пределы банковского обслуживания: он может и проконсультировать своего клиента по использованию средств, находящихся в других банках, и заказать клиенту билеты в театр. Он — казначей и советник по всем финансовым вопросам. Второе различие — в количестве клиентов, закрепленных за менеджером: у специалиста private banking обычно не более десяти клиентов, у персонального менеджера — 50 и более, в зависимости от размера компаний и сложности их бизнеса.

Выводы по первой главе

Клиентские отношения в мире переживают активный ренессанс. Стало очевидным: хочешь выжить в этом бурном конкурентном мире - найди своего потребителя, сделай его постоянным и лояльным себе. Усилилось внимание к построению эффективных алгоритмов организации клиентских отношений, повысился авторитет и ценность специалистов, могущих достойно вести эту работу.

Решением задач, связанных с привлечением, удержанием клиентов, покупателей, формированием их лояльности, верности выбранной компании-донора (продавца), озадачены топ-менеджеры компаний и фирм во всех частях света.

Действительно, удержание и лояльность клиентов сегодня важнейшая глобальная проблема в деятельности различных компаний. В обществах тотальной конкуренции и перепроизводства товаров в центре внимания становится потребитель. Сегодня на рынке царствует прозорливый, резкий, требовательный клиент (покупатель).

В прикладном аспекте организация клиентских отношений (так называется клиентоориентированная и клиентцентристская идеология работы компаний) имеет свою историю, свой внутренний алгоритм и определенную упорядоченность. Если в 90-х гг. прошлого столетия компании решали задачи существенного повышения качества продукта или услуги, то начало нового века отмечено серьезными достижениями в решении задачи качества обслуживания клиентов. Здесь и внедрение CRM-систем в ткань клиентских отношений, и создание специализированных структур, ведущих работу с клиентами, таких как комитеты по клиентским отношениям при правлениях компаний, профессиональные подразделения по работе с VIP-клиентами, и разработка и внедрение специальных критериев оценки качества работы с клиентами, и ряд других профессиональных новаций. Сегодняшний этап клиентских отношений - формирование выигрышных стратегий в развитии и поддержании лояльности клиентов.

ГЛАВА 2. Практические мероприятия по определению портрета банковского корпоративного клиента

2.1 Краткая характеристика ОАО СЭБ Банк

ОАО «СЭБ Банк» (прежнее наименование ОАО «ПЕТРОЭНЕРГОБАНК») зарегистрирован 15 марта 1995г. В связи с принятым решением акционерами Банка в сентябре 2007 года было изменено наименование Банка с ОАО «ПЕТРОЭНЕРГОБАНК» на ОАО «СЭБ Банк». Уставный капитал Банка полностью сформирован за счет средств иностранных инвесторов.

За годы своей деятельности Банк зарекомендовал себя устойчивой финансовой организацией, способной гибко реагировать на происходящие изменения на финансовых рынках и в банковской системе. Основополагающим принципом деятельности Банка является его универсальность по видам услуг, прозрачность и открытость бизнеса, долгосрочность взаимоотношений с клиентами, оказание высококачественных банковских услуг различным категориям клиентов. Свою деятельность Банк осуществляет в Санкт-Петербурге, но при этом оказывает услуги предприятиям, функционирующим в других регионах Российской Федерации.

По данным РБК – Рейтинг ОАО «СЭБ Банк» среди крупнейших 500 банков России на 1 января 2009 года занимает 314 место по величине чистых активов и за год поднялся на 101 позицию. Из 42 банков Санкт-Петербурга Банк находится на 20м месте по величине активов.

Лицензии, на основании которых действует Банк:

· Лицензия Центрального банка Российской Федерации №3235 на осуществление банковских операций (в том числе на работу с физическими лицами и иностранной валютой). Получена 20.09.2007.

· Лицензия ФКЦБ № 078-02899-100000 профессионального участника рынка ценных бумаг на осуществление брокерской деятельности без ограничения срока деятельности. Получена 27.11.2000.

· Лицензия ФКЦБ № 078-03009-010000 профессионального участника рынка ценных бумаг на осуществление дилерской деятельности без ограничения срока действия. Получена 27.11.2000.

· Лицензия ФКЦБ № 078-04704-000100 профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности без ограничения срока деятельности. Получена 17.01.2001.

В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003 государственная корпорация «Агентство по страхованию вкладов» 14 января 2005 года включила ОАО «СЭБ банк» в реестр участников системы обязательного страхования вкладов под номером 448.

Банк является участником следующих организаций:

· Ассоциации банков Северо-Запада;

· Санкт-Петербургской Валютной Биржи (СПВБ);

· Московской межбанковской валютной биржи (ММВБ);

· Системы международных безналичных переводов Western Union;

· Международной системы расчетов SWIFT;

· Международной платежной системы VISAInternational;

· Международной платежной системы MasterCard;

· Национальной ассоциации участников фондового рынка (НАУФОР).

На 1 января 2009 года зарегистрированный уставный капитал ОАО «СЭБ Банк» увеличился и составил 265 000 000 рублей.

Акционерами Банка на конец отчетного года являлись:

· Skandinaviska Enskilda Banken AB (publ)

Доля участия в уставном капитале Банка: 100 %.

Основные результаты деятельности Банка за 2008 год

Важнейшие финансовые показатели деятельности Банка приведены в таблице ниже:

Таблица 1 Основные финансово–экономические показатели ОАО «СЭБ» за отчетный период (млн. руб.)

| Показатели | На 01.01.08 г. | На 01.01.09 г. | Абсолютное изменение показателей за год |

| Чистая прибыль | 3,99 | 14,33 | +10,24 |

| Чистые активы | 2552,0 | 4059,0 | +1507 |

| Капитал банка | 287,8 | 435,9 | +148,1 |

Кредитный портфель некредитным организациям в т.ч. физическим лицам |

1661,1 160,5 |

2805,1 411,9 |

+1144 +251,4 |

| Операции с кредитными организациями | 597,1 | 716,9 | +119,8 |

| Депозиты клиентов | 1332,6 | 1627,2 | +294,6 |

| Средства кредитных организаций | 958,9 | 2010,7 | +1051,8 |

Анализирую таблицу мы можем сделать следующие выводы: наблюдается рост по всем основным показателям деятельности банка.

Несмотря на проблемы в мировой и отечественной экономиках, возникшие в результате финансового кризиса, 2008 год сложился весьма удачно для Банка, о чем свидетельствует рост показателей по всем позициям.

За отчетный год собственный капитал возрос на 51,4 %. Основная часть капитала сформирована за счет средств акционеров, включая субординированный депозит, на долю фондов и прибыли приходится 15%. Норматив достаточности капитала по итогам 2008 года выполнен и составляет 14,4% при минимально допустимом значении 10 %.

Рисунок 1. Динамика собственного капитала ОАО «СЭБ» в 2008 году.

На протяжении всего отчетного года Банк неукоснительно соблюдал установленные Банком России обязательные экономические нормативы. Банк постоянно поддерживал нормативы ликвидности на стабильном уровне, несмотря на обострение кризиса ликвидности в банковском секторе. По состоянию на 01.01.2009 года показатель мгновенной ликвидности банка (Н2) составил 80,6% при нормативе не менее 15 %, текущей ликвидности (Н3) – 68,9%, (минимальное значение – 50%), показатель долгосрочной ликвидности – 64,9% (максимальное значение – 120%). Данные показатели свидетельствуют о сбалансированности структуры активов и пассивов Банка, достаточности ликвидных активов для покрытия текущих обязательств и непредвиденного оттока привлеченных средств клиентов.

Резервы на возможные потери банком сформированы в соответствии с требованиями Банка России в полном объёме.

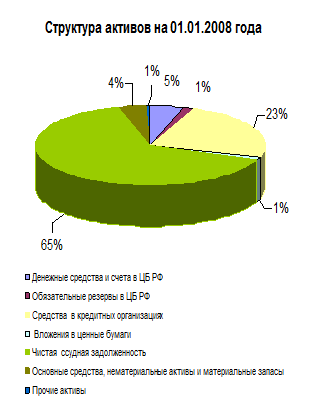

Активы Банка на 01.01.2009 года составили 4059 млн.руб. , что выше аналогичного показателя предшествующего года на 1507 млн. руб. или 59%. Основой динамичного роста активов послужил прирост кредитного портфеля на 69%, а также увеличение объёма средств, размещенных в кредитных организациях, по ним достигнут 20% прирост.

Рисунок 2. Структура активов ОАО «СЭБ» за 2008 год.

Наибольшую долю в структуре активов по-прежнему занимают кредитные вложения- 72%, за 2008 год их доля за счет интенсивного роста увеличилась на 7 пунктов. За год объём чистых совокупных кредитных вложений (за вычетом созданных резервов) возрос на 1264,7 млн. руб . и составил 2911,2 млн.руб. Доля высоколиквидных активов (денежные средства, корсчета в ЦБ и других банках) снизилась с 30% до 24 %, но по-прежнему остается высокой, что положительно отражается на финансовой устойчивости банка. Банком в отчетном году после погашения портфеля ОФЗ операции по приобретению ценных бумаг не производились.

Рисунок 3. Сравнительная характеристика структуры активов на начало 2008 и 2009 гг.

Для достижения задач, поставленных акционерами, Банк обеспечивал наращивание ресурсов. Рост ресурсной базы в 2008 году сопровождался ростом абсолютных значений каждой ее составляющей. За отчетный год ресурсная база возросла на 59%, в то же время структура пассивов несколько изменилась. Нестабильная экономическая ситуация, ухудшение финансового положения как корпоративных клиентов, так и населения могли привести к оттоку денежных средств и возникновению проблем с ликвидностью, поэтому Банк в отчетном году уделял внимание привлечению межбанковских кредитов на внешних рынках.

Рост пассивов банка произошел за счет увеличения:

· Межбанковских кредитов

Объём привлеченных средств от шведского банка-нерезидента (акционера) составил 2010,7 млн.руб., кредиты носят среднесрочный характер, за исключением долгосрочного субординированного займа в сумме 3,6млн.долларов США или в рублевом эквиваленте 105,8 млн.руб. Доля межбанковских займов возросла на 12 % ( с 38 до 50) и они в, основном, направлялись на кредитование корпоративных клиентов. В конце года стало меняться соотношение рублевой и валютной частей привлеченных средств в сторону роста валютной составляющей.

· Средств юридических лиц на расчетных и депозитных счетах

Объём денежных средств юридических лиц увеличился на 215,9 млн.руб. или на 21,6 % по сравнению с 2008 годом, но в то же время их доля в структуре пассивов снизилась с 39 % в 2007 году до 30 % в 2008 году.

· Средств населения

Объём привлеченных средств физических лиц увеличился по сравнению с предыдущим периодом на 78,7 млн.руб. и составил 411 млн.руб. Доля средств населения в структуре ресурсной базы незначительно снизилась (на 3%).

· Собственных средств

Доля собственных средств увеличилась с 8 до 9 %, данное увеличение обусловлено эмиссией акций.

Банк в течение года поддерживал сбалансированность активов и пассивов по срокам погашения, что обеспечивало достаточную ликвидность баланса банка.

2.2 Проведение маркетингового исследования на примере ОАО СЭБ Банк

На протяжении нескольких лет работа с корпоративными клиентами была и остается одним из ключевых направлений деятельности Банка. Основой маркетинговой политики Банка и важнейшей задачей развития клиентского сервиса является удовлетворение потребностей клиентов в банковском обслуживании.

В течение всего 2008 года корпоративным клиентам предлагались следующие маркетинговые продукты: расчетно-кассовое обслуживание; установка и обслуживание систем удаленного управления счетами «Банк-Клиент» и «Интернет Банк-Клиент»; различные виды кредитования; депозитные операции; валютно-обменные операции; банковские гарантии; документарные операции; зарплатные проекты для сотрудников предприятий-клиентов Банка; овердрафтное кредитование сотрудников предприятий. За 2008 год число активно работающих юридических лиц возросло на 20%.

В 2008 году Банк имел устойчивую клиентскую базу. На 01.01.2009 года остатки на расчетных и текущих счетах клиентов в рублях и иностранной валюте составили 1034,0 млн. руб. и возросли по сравнению с 01.01.2008 года на 6,6% или 64 млн. руб.

Рисунок 4. Динамика остатков на счетах корпоративных клиентов ОАО «СЭБ» в 2008 году.

Снижение остатков на счетах юридических лиц в третьем квартале 2008 года вызвано негативными процессами происходившими в мировой и отечественной экономике в результате финансового кризиса. В 2008 году банк оказывал услуги физическим лицам на четырех площадках: в головном офисе банка, операционном офисе и в двух операционных кассах вне кассового узла.

Банк предоставляет следующие виды розничных услуг:

· прием банковских вкладов на срочных условиях и условиях «до востребования» (в рублях и иностранной валюте);

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

· совершение валютно-обменных операций;

· прием платежей от населения за услуги, оказываемые отделами вневедомственной охраны, за прохождение техосмотра;

· осуществление переводов WesternUnion.

Банком оказываются услуги по сдаче в аренду индивидуальных банковских ячеек.

В структуре розничного бизнеса основным источником привлечения денежных средств являются вклады.

Разработанная и предлагаемая Банком базовая линейка вкладов отвечает всем требованиям клиентов (периодичность начисления и выплаты процентов, их капитализация, возможность пополнения вкладов, сроки размещения, инвалютность - рубли, доллары, евро).

За 2008 год объём ресурсов, аккумулированных Банком за счет вкладов физических лиц, возрос на 76,1 млн.руб. и составил 363,6 млн. руб.

Среди разнообразия вкладов, предлагаемых Банком населению, наиболее популярным по-прежнему является вклад «ДАВОС». Динамика привлеченных ресурсов физических лиц свидетельствует о сохранении доверия со стороны населения к Банку.

Рисунок 5. Динамика вкладов населения ОАО «СЭБ» в 2008 году.

Банк предлагает физическим лицам свои услуги на рынке банковских карт, а именно: овердрафт по пластиковой карте, SMS-информирование клиентов, оплата в торговых точках, снятие средств через банкоматы и терминалы.

На 01.01.2009г. Банк реализовал 44 «зарплатных» проекта (прирост за год составил 23 проекта), установлены 3 банкомата. В отчетном году Банк запустил собственный процессинговый центр и начал выпуск собственных платежных карт платежной системы VISAInternational.

2.3 Зарубежный опыт обслуживания корпоративных клиентов банка

Управление отношениями с клиентами в секторе финансовых услуг уже давно стало инструментом, сфокусированным не столько на взаимоотношениях с клиентами, сколько на увеличении количества потребительских трансакций и их доходности. В настоящее время большая часть финансовых операций розничных клиентов по-прежнему приходится на отделения и телефонные центры. В связи с этим аналитики прогнозируют, что большая часть инвестиций в совершенствование систем управления отношениями с клиентами в банковском секторе западных стран в текущем году пойдет на улучшение работы отделений и обеспечение сотрудникам телефонных центров всех необходимых условий для создания наиболее тесных взаимоотношений с потребителями финансовых услуг.

Канадский Royal Bank (бывший Royal Bank of Canada) признается специалистами одним из первых мировых финансовых институтов, который успешно разработал и внедрил бизнес-стратегию управления отношениями с клиентами (Customer Relationship Management – CRM) для улучшения качества взаимодействия с потребителями. Для Royal Bank реализация данной стратегии предусматривала обеспечение персонала банка, непосредственно контактирующего с клиентами, всей полезной информацией о потребителях для принятия оптимальных решений по предложению им конкретных финансовых продуктов и услуг. Сегодня подобные решения для индивидуальных клиентов передаются через системы CRM на экраны персональных компьютеров специалистов по работе с потребителями в отделения и телефонные центры Royal Bank. Располагая полной информационной картиной о клиентах, они могут предлагать потребителям банковские продукты, в которых те наиболее нуждаются, исключая навязывание второстепенных и ненужных услуг. Royal Bank за счет успешной реализации многопрофильных проектов CRM удалось сфокусировать главное внимание на удовлетворении потребностей клиентов и существенно повысить качество их обслуживания в различных подразделениях банка.

Рост конкуренции в мировом финансовом секторе вследствие технологического прогресса и активизации процессов глобализации приводит к тому, что внедрение новых технологий управления отношениями с клиентами (CRM) становится уже не экзотикой или модной новинкой "технологически продвинутых" банков, а жизненно необходимым элементом. Аналитики предсказывают, что расходы на технологии управления отношениями с клиентами возрастут не менее чем в 10 раз на протяжении ближайших 5 лет. Наряду с конкуренцией, их внедрению способствуют и усложнение в последнее время банковских операций, а также развитие различных каналов связи с клиентами. Из-за большого количества предложений от различных разработчиков программного обеспечения на вопрос о том, насколько хорошо отвечают такие системы потребностям конкретных финансовых институтов, ответить достаточно сложно. Тем не менее, уже существуют методики комплексного анализа имеющихся у банков систем.

В последние годы ведущие мировые финансовые институты уделяют больше внимания маркетинговым операциям по укреплению отношений с клиентами (Relationship Marketing – RM). Эта форма маркетинговой деятельности предусматривает ведение усовершенствованного мониторинга клиентов, определение их первоочередных потребностей и предложение им соответствующих банковских продуктов и услуг, именно тех, которые в данный момент должны быть с наибольшей вероятностью ими востребованы. Relationship Marketing предполагает последовательное построение прочных отношений с клиентами на долгосрочной основе, когда базовой становится глубокая и точная оценка финансового положения, поведения, нужд и потребностей, а также преференций конкретного потребителя. Наиболее успешно, по оценкам экспертов, системы RM внедряются в финансовых институтах Германии и Швейцарии.

Управление состоянием – эффективный инструмент укрепления отношений с высокообеспеченными клиентами.

По мнению международных финансовых аналитиков, банковские услуги по управлению состоянием высокообеспеченных клиентов (wealth management) в значительной мере помогают укрепить отношения с ключевыми потребителями банков, которые благодаря этому имеют возможность получать дополнительные прибыли за счет перекрестных продаж финансовых услуг. Продукты wealth management, предоставляемые в последние годы в западных странах более широкой массе клиентов из "верхнего среднего класса", превратились в один из главных инструментов укрепления отношений с богатой клиентурой.

2.4 Поиск крупных клиентов банка

Всю работу по подготовке к привлечению и собственно привлечение клиентов можно представить в виде схемы. Такой вариант дает возможность представить этот процесс в порядке технологических действий. Такая схема позволяет составить пошаговую должностную инструкцию (карту работы) менеджера по привлечению клиентов банка. Для ее составления требуется подробно описать каждый шаг этой работы с соответствующими приложениями по тестам, методики бизнес-оценки клиента, механизма информационного обеспечения менеджера и т.п.

При оценке квалификации менеджера реальные знания сотрудника по банковской специфике (знание преимуществ своего банка и своих банковских услуг и продуктов), его коммуникационные навыки (умение вести телефонные и деловые переговоры, представлять товар, аргументировать свои позиции и т.п.), а также его знание бизнеса клиента необходимо соотнести с теми требованиями по компетенциям сотрудника, которые предъявляются к данному виду работы в этом банке. Наиболее удачный вариант такой оценки - в использовании систем компьютерного тестирования.

Привлечение клиентов включает в себя:

· информационную подготовку;

· организационную подготовку;

· психологическую подготовку менеджера по поиску и привлечению клиентов.

В первых двух случаях речь может идти о подготовке как лично менеджера, ответственного за процедуру привлечения новых клиентов, так и организацию таких видов подготовки организационных структур, участвующих в процессе поиска и привлечения клиентов в банк. Если вести речь о персоналиях (т.е. о менеджерах, составляющих группу профессиональных банковских работников привлечения клиентов), то степень подготовки этого менеджера определяется его квалификацией. Если это высококвалифицированный специалист, степень его подготовки определяется конкретностью задания - категория привлекаемого клиента, сроки привлечения, имеющиеся ресурсы и возможные затраты и т.п.

2.5 Координация работы с крупными клиентами банка

Прежде всего, это организация такого обслуживания. Выделяются специальные персональные менеджеры (а в отдельных случаях - группа 3-5 человек для обслуживания одного особо важного клиента) с особыми полномочиями и возможностями, создается специальная система информационного обеспечения такого клиента и выстраивается особая схема взаимодействия, где определяется ряд ключевых моментов, в том числе:

· строго индивидуальный подход к клиенту;

· наличие и выполнение текущих планов взаимодействия с клиентом; широкое, комплексное обслуживание;

· активное содействие клиенту в развитии его бизнеса. Такой клиент имеет особый статус взаимодействия с высшим руководством банка. Персональный менеджер имеет право влиять на все подразделения банка для выполнения договоренностей и пожеланий клиента. Выполняется также особая программа личной поддержки клиента в случае праздников, различных событий в жизни клиента и его организации. Клиент имеет возможность использовать различные службы банка (юридические, аналитические, охранные, транспортные и иные) для решения вопросов своего бизнеса, заказывать индивидуальные услуги и товары. Для банка в работе с таким клиентом важно отслеживать уровень доходности от его обслуживания и принимать оперативные меры, если есть колебания этого уровня.

В работе с VIP-клиентом ключевое звено - менеджер по этой деятельности. Современные клиентоориентированные банки имеют, как правило, специалистов двух категорий этого профиля - менеджер по работе с VIP-клиентами как модератор такой работы и менеджер по ведению счетов VIP-клиента. Такое деление разумно. Первому специалисту приходится решать серьезные вопросы помощи клиенту в управлении его финансами и отношениями с банком, что требует больших усилий и соответствующей квалификации.

Два фактора определяют авторитет VIP-менеджера: его квалификация и права по отношению ко внутреннему взаимодействию банка с VIP-клиентом. В квалификации такого менеджера, помимо чисто коммуникативных и организационных способностей и знаний, важно понимание бизнеса клиента, его особенностей, проблем и путей решения этих проблем.

Такой менеджер должен получать дополнительную квалификацию “финансовый директор предприятия”, чтобы быть настоящим профессионалом в финансовых вопросах курируемого клиента. Эта квалификация обычно тесно увязывается с доверием клиента банковскому менеджеру, допуску его к ряду доверительных сведений и операций клиента. Важно не потерять такое доверия, сохранить конфиденциальность получаемой информации, дополнив ее эффективностью предлагаемых финансовых решений.

Вторая особенность менеджера по VIP-клиентам - наличие особых прав по внутрибанковским решениям проблем клиента. Наиболее разумный путь - право менеджера давать “зеленый свет” операциям с клиентом после согласования с начальником данного подразделения банка. В противном случае при самостоятельном решении менеджером приоритетности решаемых банковских операций возможны конфликты и недоразумения.Установление к определенной группе клиентов ранга “бизнес-партнера” дает возможность особого статуса взаимодействия с менее ценными, чем VIP-клиенты, организациями, но стоящими лишь на одну ступеньку ниже. Прибыльность от такого клиента может быть несколько ниже, но данные от имени банка права этой категории клиентов позволяют им чувствовать себя комфортнее, энергичнее развивать свой бизнес с определенной опорой на возможности данного банка, что существенно влияет на общий климат отношений к клиентам.

Возможны и другие варианты сегментации клиентской базы, важно еще раз подчеркнуть, что качество обслуживания клиентов в любом банке во многом зависит от этого умения сотрудников банка эффективно работать с каждой из выделенных категорий клиентов.

Таким образом, в рамках данных аспектов необходимо рассмотреть деятельность ОАО «СЭБ», а так же предложить пути совершенствования деятельности банка с корпоративными клиентами.

Выводы по второй главе:

ОАО «СЭБ» является одним из самых стабильных банков на территории РФ, что подтверждают показатели на 1 января 2009 года. Банк ведет активную деятельность в отношения развития и повышения эффективности работы с корпоративными клиентами. Однако опыт западных банков свидетельствует о том, что российская система работы с корпоративными клиентами недостаточно развита.

Вместе с тем, ОАО «СЭБ» имеет все возможности развить данную систему до западноевропейского образца и стать одним из ведущих банков на территории РФ в данной сфере. Во многом это зависит от развития внутренней системы работы с крупными клиентами, но вместе с тем и от конкретных рекламных акций компании ОАО «СЭБ».

Возникает необходимость разработки практических рекомендаций по повышению эффективности работы ОАО «СЭБ» с корпоративными клиентами в будущем.

ГЛАВА 3. Разработка практических рекомендаций по работе с корпоративными клиентами в ОАО СЭБ Банке

3.1 Способы формирования клиентской базы корпоративных клиентов

Главный недостаток многих банков при организации работы с клиентской базой - отсутствие управляемости этой базой. Причем база должна рассматриваться как обычный объект управления, необходимо прогнозировать и планировать ее развитие; определять приоритеты, ресурсы, сроки изменений; заниматься организацией и коррекцией рабочих процессов по изменению базы; создавать оптимальную организационную структуру; прописывать соответствующие технологии, решать вопросы мотивации участников данного процесса, создания системы контроля.

Во всей системе управления клиентской базой есть один ведущий принцип, без которого невозможны серьезные улучшения в работе с клиентами и немыслимо качественное управление. Речь идет об информационном обеспечении процесса создания и управления качественной клиентской базы банка; о наличии аналитичности в действиях всех ее управляющих органов. Особое внимание к этому принципу для ОАО «СЭБ» обусловлено:

• необходимостью знать реально число фирм, организаций, частных лиц, довольных или недовольных своим взаимодействием с банком в качестве клиентов. По оценке консалтинговой фирмы IMD (исследование 2008 г.), из 15% клиентов, недовольных обслуживанием в конкретном банке, 10% никуда не жалуются, но их недовольство вызывает значительные потери реальных и потенциальных клиентов (по мнению этой фирмы, до 10 отрицательных отзывов на одного недовольного и не жалующегося клиента). Незнание этой довольно опасной группы клиентов ведет к потерям в клиентской базе, потерям в бизнесе;

• обязанностью руководства этим направлением работы знать реальную ситуацию на рынке, чтобы планировать привлечение успешных клиентов. И здесь важны различные источники информации: статистические (какие компании имеют по итогам работы наивысшую прибыль); инсайдерские экономико-политические (кто из серьезных держателей “пакета” клиентов может банкротиться или испытывать проблемы экономического характера); личностные (кто из клиентов недоволен взаимодействием с банком и готов уйти в “другие объятия”);

• пониманием, какие звенья внутренней цепочки работы с клиентами банка не срабатывают, грозят повлиять на состав клиентской базы и приводят к серьезным неприятностям.

Все это требует анализа внутренней составляющей работы с клиентами (конкурентность технологий, квалификация персонала, системы мотивации и др.).

Естественно, что организует работу с клиентской базой правление банка. Однако часто банки создают для этих целей специальный комитет по работе с клиентами (или по клиентским отношениям). Такой комитет существенно помогает руководству банка в организации столь тонкой работы, как клиентские отношения.

Ниже в иерархии управления стоят профессиональные клиентские подразделения (отдел клиентских отношений, сектор качества обслуживания клиентов и др.). Очень важно определить функции по работе с клиентами всем подразделениям банка, четко прописав их в должностных обязанностях и положениях об этих подразделениях.

Особо стоит отметить проблему качества управления. Качественное управление клиентской базой банка для ОАО «СЭБ» должно предполагать:

· определение на каждый конкретный период четких целевых задач по изменению базы, доведение их до каждого конкретного исполнителя;

· наличие совершенной обратной связи, что достигается системными опросами клиентов, регулярными встречами с ними на всех уровнях управления банка, учетом всех замечаний и предложений клиентов;

· решение задач координации усилий всех задействованных в этой работе отделов, служб и управлений, умение определить приоритеты и для их решения собрать нужные ресурсы в необходимом месте;

· умелую мотивацию сотрудников, работающих с клиентами, базирующуюся на правильно отобранных и обученных специалистах;

· грамотное управление со стороны руководителей данного направления. Важны методы и стиль работы высшего руководства, правильное определение прав и полномочий руководителей более низкого уровня. Общемировая тенденция в управлении - максимально возможная передача прав и полномочий с высших уровней управления на средний пока мало приживается в российских условиях, где все еще преобладает авторитаризм в принятии управленческих решений в хозяйствующих субъектах;

· регулярную оценку этого качества.

Если руководитель данного направления через год работы не дает запланированного результата, должна быть произведена объективная оценка причин такого результата - слабая работа руководителя, или это проблемы другого плана - нереальность планов, нехватка ресурсов, форс-мажорные или другие обстоятельства. По разным причинам (чаще субъективным) в России редко оцениваются возможности того или иного подразделения банка и редко задачи ставятся с учетом реальных возможностей данного коллектива. Не имея четкой цели, трудно спрашивать за ее исполнение.

Другой важный принцип эффективного управления клиентской базой: тотальность взаимодействия банка с клиентом. Никакой отдельно отшлифованный элемент работы с клиентом не даст нужного эффекта, если не работают (или работают очень слабо) все остальные. Самый профессионально подготовленный менеджер по работе с клиентами мало чего стоит, если не работают также профессионально и другие его коллеги - специалисты по рекламе, продажам, информатике и иным направлениям клиентской деятельности. Одно грубое слово при входе в банк может оттолкнуть клиента.

Важны уровень профессиональной подготовленности и прописания технологических приемов работы, дух полного понимания всеми сотрудниками банка особенностей работы с клиентами и постоянное желание помочь клиенту в решении его проблем. Часто клиент даже не знает о возможностях других подразделений банка (по отношению к тому отделу, куда он обратился), но если в банке торжествует дух особого отношения к клиенту, эти возможности могут быть реализованы на пользу обеим сторонам.

Принцип тотальности должен затрагивать и конструкцию “вертикали власти”, т.е. не может быть успешной в банке работа с клиентами, если все уровни управления ОАО «СЭБ», все ее начальники не будут работать в унисон, находить часто неформальные, небюрократические способы взаимодействия, видя одну общую конечную цель - удовлетворение клиента от взаимодействия с банком.

3.2 Способы мотивации корпоративного клиента банка на сотрудничество

Работа с корпоративными клиентами — это тонкий вопрос для любого банка. Как правило, все они начинают с единой стандартизованной линейки продуктов, однако с течением времени и ростом оборотов отдельным клиентам предоставляются те ли иные преференции — внедрение индивидуальных ставок, стоимости услуг, отсрочек по оплате и так далее. Обычно подобные решения в банках являются сугубо индивидуальными, зависят от менеджера, ведущего то или иное предприятие, и от настойчивости и убедительности бухгалтера или финансового директора этой фирмы. В небольших кредитно-финансовых учреждениях подобный подход является вполне нормальной практикой, в нем нет ничего удивительного.

Традиционно компании, обслуживающиеся в банке, пользуются целым рядом банковских продуктов, таких как ведение счета, расчетно-кассовое обслуживание, использование систем дистанционного управления счетом, различные кредиты — от овердрафтов до инвестиционных. Обычно каждая такая услуга оплачивается отдельно, согласно общему тарифу. На индивидуальный подход при этом могут рассчитывать только очень крупные корпоративные клиенты.

В этом плане для мотивации корпоративного клиента на сотрудничество может быть выпущено несколько пакетов - приобретение услуг не по одной, в розницу, а в виде пакета, оптом. Каждый из предлагаемых пакетов, своеобразных «тарифных планов» для бизнеса, содержит определенный набор предоплаченных услуг. Чем более крупный пакет приобретает клиент, тем дешевле обходятся ему отдельные операции. Экономия при этом весьма значительна. Важно, что градация пакетов осуществляется прежде всего на основе потребностей самого бизнеса. Если клиент использует небольшое число продуктов банка, проводит ограниченное число операций по счетам, то ему достаточно более дешевого пакета; если он использует множество услуг, проводит значительное число операций со счетом, то ему будет выгоднее перейти на максимально более полный «тарифный план».

Предлагаются следующие пакеты: «Знакомство», «Развитие», «Лидер» и «Партнер».

Пакет «Знакомство» предназначен для компаний, только начинающих работать с ОАО «СЭБ». Им предоставляется возможность «попробовать» услуги за весьма небольшую плату. В эту стоимость входит открытие и ведение счета, подключение к системе дистанционного банковского обслуживания, оформление чековой книжки. После трех месяцев обслуживания на этом пакете компании, уже разобравшейся в выстраивании отношений с банком, предлагается выбрать один из трех постоянных «тарифных планов» в зависимости от объемов проводимых по счетам операций и заинтересованности в дополнительных услугах.

Бизнес-пакет «Развитие» включает в себя расчетно-кассовое обслуживание, ведение счета и поддержание системы дистанционного банковского обслуживания (ДБО), бесплатное проведение до 20 электронных платежных поручений в месяц (остальные оплачиваются по тарифу) посредством систем «Клиент-банк» и «Интернет-банк», оформление чековой книжки, доступ к целому ряду кредитных продуктов. Этот пакет предназначен для развивающегося бизнеса, имеющего относительно небольшие обороты по счетам.

Более крупным клиентам будет более удобным пакет «Лидер». Он отличается увеличением лимита включенных в абонентскую плату платежей (до 50 в месяц), увеличением суммы пересчета наличных денежных средств, предоставляет доступ к более широкому набору кредитных продуктов.

Бизнес-пакет «Партнер» предназначается для компаний, использующих самый широкий спектр банковских услуг. Он не лимитирует количество проводимых платежей, предоставляет доступ ко всем уникальным кредитным продуктам банка и существенно сокращает срок рассмотрения заявок по ряду кредитных продуктов. Кроме того, при приобретении бизнес-пакета «Партнер» за клиентом закрепляется персональный менеджер, который позволяет координировать его работу с банком: вместо того, чтобы общаться с сотрудниками разных подразделений кредитной организации, клиент всегда будет работать с одним человеком, который будет решать его вопросы с различными структурами внутри банка.

Преимуществ несколько, и они лежат в разных плоскостях.

Во-первых, это, конечно же, экономия финансовых средств. Приобретая банковские услуги оптом, пакетом, клиент экономит свои деньги.

Во-вторых, это индивидуальная настройка банковского продукта «под себя» — клиент приобретает те услуги, которые ему действительно необходимы, и в том объеме, в каком он готов их потребить. В то же время ему нет необходимости долго выстраивать уникальную стратегию взаимоотношений с банком, просчитывать множество тонких настроек — выбор осуществляется из набора типовых продуктов.

В-третьих, пакет позволяет руководителю понять, сколько реально будет стоить банковское обслуживание его предприятия, не вникая в скрупулезные подсчеты стоимости каждой платежки и сопутствующих операций. Тут он фактически приобретает абонентское обслуживание со значительным пакетом включенных процедур, которые не нужно оплачивать отдельно. Предприятие получает возможность планировать свои расходы. Реализована также возможность абонентской платы за тот или иной пакет: заплатив сразу за год, клиент получает скидку 20 % и может в течение года больше не думать о затратах. Это удобно, особенно для руководителей, не занимающихся напрямую финансовыми вопросами. Кроме того, это помогает быстро оценить преимущества банка, сравнить стоимость его продуктов с похожими предложениями у конкурентов.

3.3 Реклама для корпоративного клиента банка

Основные каналы рекламы с точки зрения корпоративных клиентов банка ОАО «СЭБ»: пресса - 27%, наружная реклама - 15%, полиграфические материалы - 12%, банк не должен себя рекламировать - 1%, ТВ - 26%, косвенная реклама в СМИ - 13%, благотворительные компании - 5%. Результаты исследования определенно подтверждают, что с позиций наибольшего влияния на потребителей ТВ и пресса по-прежнему остаются одними из самых предпочтительных каналов размещения рекламы частных клиентов. Отдельного упоминания заслуживает и такой канал распространения информации как Интернет.

По форме и содержанию реклама ОАО «СЭБ» должна быть:

1. Простой и понятной.

2. Интересной.

3. Прямой и конкретной.

4. Утвердительной.

5. Руководствоваться здравым смыслом.

6. Основана на фактах.

7. Краткой.

8. Правдивой и благопристойной.

9. Оригинальной.

10. Повторяющей наиболее важные коммерческие аргументы.

11. Привлекающей и удерживающей внимание.

12. Говорящей контрагенту что он должен сделать.

13. Проверенной на узкой аудитории.

14. Избегающей прямых сравнений с конкурентами.