| Скачать .docx | Скачать .pdf |

Реферат: Анализ логистической системы ООО Оптима

Содержание

| Введение …………………………………………………………………… |

3 |

| Глава 1. Теоретические аспекты логистического подхода при управлении запасами на предприятии …………………………………… |

5 |

| 1.1. Понятие и роль логистического подхода …………………………… |

5 |

| 1.2. Особенности логистического подхода ……………………………… |

7 |

| 1.3. Сфера использования логистического подхода ……………………. |

9 |

| Глава 2. Анализ логистической системы ООО «Оптима» ……………… |

14 |

| 2.1. Краткая характеристика предприятия ………………………………. |

14 |

| 2.2. Анализ запасов по традиционной методике ………………………... |

16 |

| 2.3. Управление запасами с учетом методов логистики ………………... |

25 |

| Глава 3. Совешенствование системы управление запасами «Оптима» .. |

31 |

| Заключение ………………………………………………………………… |

34 |

| Список используемой литературы ……………………………………….. |

36 |

Введение

Формирование необходимой нормативной базы для управления производством, материальными и финансовыми потоками является обязательным, сегодня без этого нельзя повысить эффективность хозяйственной деятельности. Но создание на основе разработанных методических документов нормативной базы по всем элементам путем расчетов, выполняемых вручную, достаточно трудоемкая и дорогостоящая задача. В значительной степени затраты могут быть сокращены при разработке системы норм с помощью применения автоматизированных программных комплексов, которые дают возможность формировать и периодически обновлять нормативную базу. Кроме того, она позволит в автоматизированном режиме осуществлять контроль за эффективностью производственно-хозяйственной и финансовой деятельностью предприятия. Все затраты на формирование нормативной базы с лихвой окупятся в перспективе.

Недостаток производственных запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции. Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли и потерю потенциальной клиентуры потребителей продукции, выпускаемой предприятием. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства и ведет к большим издержкам по содержанию самих запасов. Функционирование промышленного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. В данном случае предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений – излишние запасы.

Актуальность данной темы заключается в том, что эффективное управление в современных условиях рынка - необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Цель работы – анализ управления запасами на предприятии с помощью современных логистических методов.

Предмет исследования – организация запасов на предприятии.

Объект исследования – ООО «Оптима».

Для достижения цели дипломной работы необходимо решить следующие задачи:

- выделить роль и определить место логистики при организации управления запасами на предприятии;

- определить основные методы управления запасами на предприятии;

- сделать анализ управления запасами на предприятии «Оптима» на основе известных методов и на основе логистических методов;

- сделать выводы и привести предложения по оптимизации управления запасами на предприятии «Оптима».

При выполнении работы была использована учебная литература и статьи из современных экономических журналов.

Глава 1. Теоретические аспекты логистического подхода при управлении запасами на предприятии

1.1. Понятие и роль логистического подхода

В экономической литературе встречаются различные определения логистики. Приведем некоторые из них.

Логистика (Logistics) это:

- планирование и обеспечение материально-технического снабжения, подготовки и передвижения людского состава.

- организация службы тыла.

- материально-техническое обеспечение магазина.

- тыл и снабжение, материально-техническое снабжение, работа тыла.

- движение материалов и запасов.

- наука о планировании, организации, управлении, контроле и регулировании движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя.

Логистику также определяют как научное направление, связанное с поиском новых возможностей повышения эффективности материальных потоков.

В настоящее время можно отметить и более широкий подход к логистике, который кроме вышеназванного включает анализ рынка поставщиков и потребителей, координацию спроса и предложения на рынке товаров и услуг, а также гармонизацию интересов участников процесса движения товаров. В этом случае многие функции маркетинга переходят к логистике.

В цепи по которой проходят материальный и информационный потоки от поставщика до потребителя выделяются следующие звенья: поставка материалов, сырья, полуфабрикатов, хранение продукции и сырья, производство товаров, их распределение, потребление готовой продукции.

В логистике используются экономические, экономико-математические и статистические методы для решения различных теоретических и практических задач.

Важной задачей логистики является создание интегрированной системы регулирования и контроля материальных и информационных потоков.

Под материальным потоком следует понимать сырье, полуфабрикаты, готовые изделия, рассматриваемые в процессе приложения к ним различных логистических операций (разгрузка, укладка на поддоны, перемещение, распаковка и т.п.) и отнесенные к определенному интервалу времени.

Размерность материального потока определяется дробью, в числителе которой указана единица измерения груза (штуки, килограммы, тонны и т.д.), а в знаменателе - единица измерения времени (сутки, месяц, квартал и т.д.).

Под информационным потоком понимают совокупность циркулирующих в логистической системе, а также между этой системой и внешней средой сообщений, сопровождающих материальный поток.

Информация, относящаяся к материальным потокам может быть разделена во времени на три вида: опережающая (предварительная); поступающая одновременно с материальным потоком (например, о количественных и качественных его параметрах); поступающая вслед за материальным потоком (например, различные подтверждения, претензии и т.п.).

Построение информационной системы логистики должно быть индивидуальным в зависимости от количества задач и структуры организации.

При этом под информационной системой понимают систему сбора, хранения, накопления, поиска и передачи данных, применяемых в процессе управления. Рекомендуется всю логистическую систему рассматривать как совокупность функционально ограниченных подсистем, функционирование которых обеспечивается информацией на уровне ее собственных информационных подсистем.

1.2. Особенности логистического подхода

В современных условиях, задача эффективного функционирования предприятия является наиболее актуальной. Обострившаяся конкуренция между товаропроизводителями требует внедрения более точных и совершенных методов управления производственными процессами, организации и распределения существующих потоков, возникающих в процессе деятельности предприятия.

В последнее время все большее значение начинает приобретать новое научно-практическое направление – логистика. Развитие этого направления было обусловлено целым рядом факторов, таких как: изменчивость и неустойчивость внешней среды, переориентация «рынка продавца» на «рынок покупателя», революция в информационных технологиях, глобализация рынка, повсеместное распространение концепции управления качеством и т.д. Логистика является дисциплиной, пока еще не сформировавшейся окончательно, и ставит перед собой задачу «обеспечения процесса планирования, выполнения и контроля, эффективного с точки зрения снижения затрат потока запасов сырья, материалов, незавершенного производства, готовой продукции, сервиса и связанной с ними информацией, от точки зарождения до точки потребления (включая импорт, экспорт, внутренние и внешние перемещения) с целью полного удовлетворения требований потребителей».

Базисными логистическими функциями являются те, которые осуществляются любыми товаропроизводителями, а именно: снабжение, производство, сбыт. Их обеспечению способствуют ключевые логистические функции, такие как: управление запасами, закупками, производственными процедурами, распределение, транспортировка. В соответствии с этим выделяют промышленную, коммерческую, закупочную, сбытовую, транспортную, предпринимательскую логистику. Однако такое деление является условным, так как все логистические операции должны быть полностью интегрированы, а управление потоками – сквозным и осуществляться из единого центра.

Управление материальными и информационными потоками на пути от склада материальных ресурсов до склада готовой продукции получило название «производственная логистика». Особенность производственной логистики заключается в том, что часть логистических операций, сосредоточенных в основном производстве, резко отличается по своим характеристикам и структуре от других операций на входе и выходе логистической системы. Производственная логистика – единственная сфера, в которой материальный поток выражается в трех материальных формах. На этапе входа в подсистему – в виде сырья, материалов, комплектующих. На стадии выхода из подсистемы производственной в подсистему распределительной логистики – в виде готовой продукции. А в процессе самого производства – в виде полуфабрикатов. (В ряде случаев сменяемость материальных потоков происходит за очень короткий промежуток времени). Поэтому, цель производственной логистики заключается в точной синхронизации процесса производства и логистических операций во взаимосвязанных подразделениях. Соответственно, задачи, поставленные перед производственной логистикой должны решать проблему организации управления материальными и производственными потоками не просто внутри логистической системы, а в рамках всего процесса производства в целом.

Логистическая концепция управления производством резко отличается от традиционной, так как ориентирована на «рынок покупателей», тем самым, осуществляя взаимосвязь и взаимозависимость с маркетинговыми мероприятиями данного предприятия.

Таблица 1.1.

Анализ концепций на промышленном предприятии

| Характеристики традиционной системы управления |

Характеристики логистической системы управления |

| 1) Стремление к максимальной производительности |

Стремление к повышению гибкости и адаптации производства к конъюнктуре рынка |

| 2) Оптимизация отдельных функций |

Оптимизация потоковых процессов |

| 3) Запасы в виде материальных ресурсов готовой продукции для обеспечения и обслуживания потребителей |

Запасы в виде мощностей для достижения высокой гибкости и оптимизации технологических циклов. Отказ от избыточных материальных и товарных запасов. |

| 4) Согласованность производственных и инфраструктурных операций осуществляется путем завышения времени на их выполнение. |

Отказ от завышенного времени на выполнение производственных и логических операций. |

| 5) Преобладание специализированного оборудования. |

Преобладание универсального оборудования. |

| 6) Производство ориентировано на максимизацию партий изготавливаемой продукции, на программу, на складирование. |

Отказ от изготовления продукции, на которую нет заказа покупателей. Снижение партионности, повышение качества производства. |

| 7) Пассивность в оптимизации внутрипроизводственных перемещений. |

Устранение нерациональных внутрипроизводственных перемещений. |

1.3. Сфера использования логистического подхода

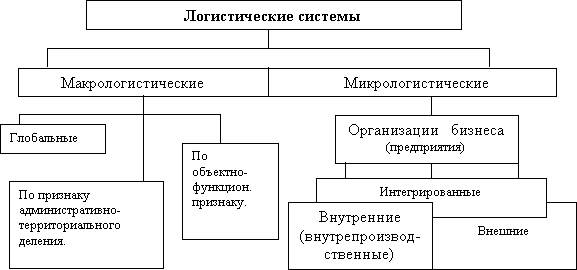

Одним из наиболее важных понятий в логистике является понятие логистической системы. Логистическая система представляет собой сложную организационную (структурированную) экономическую систему, состоящую из звеньев-элементов, взаимосвязанных в едином процессе управления материальными и сопутствующими им потоками. Причем задачи функционирования этих звеньев объединены внутренними целями организации и (или) внешними целями Звенья логистической системы могут быть трех основных типов: генерирующие, преобразующие и поглощающие материальные потоки. В качестве звеньев логистической системы могут выступать производственные предприятия и их подразделения, посреднические организации, биржи, банки предприятия информационно - компьютерного сервиса и т. д. На практике часто встречаются смешанные звенья логистической системы, в которых указанные три основных типа звеньев, которые комбинируются в различных сочетаниях. Логистические системы разделяются на две большие группы: макрологистические и микрологистические системы. Макрологистические системы служат для решения социально-экономических, экологических, военных и других задач подобного рода, например: межгосударственные, районные, транспортные и т.д. Микрологистические системы предназначены для управления и оптимизации, материальных и связанных с ними потоков (информационных, финансовых) в процессе производства и (или) снабжения и сбыта. Соответственно различают внутренние (внутрипроизводственные), внешние и интегрированные микрологистические системы. Внутрипроизводственные логистические системы оптимизируют управление материальными потоками в пределах технологического цикла производства продукции. Внешние логистические системы решают задачи, связанные с процессом движения потоков от поставщиков материальных ресурсов к производственным подразделениям предприятия и от складов готовой продукции к конечным потребителям. Интеграционные логистические системы обеспечивают наиболее полный учет пространственных и временных факторов в процессах оптимизации управления материальными, финансовыми и информационными потоками промышленного предприятия. На схеме представлена классификация логистических систем.

Рис.1.1. Классификация логистических систем

К основному комплексу задач производственной микрологистической системы, в рамках заданной (прогнозируемой и планируемой спросом и заказами) производственной программы, относятся:

- Минимизация сроков прохождения оборотных средств через предприятие;

- Оперативное управление технологическими процессами производства;

- Всеобщий контроль качества, поддержание стандартов качества продукции и соответствующего сервиса;

- Стратегическое и оперативное планирование поставок материальных ресурсов;

- Организация внутрипроизводственного складского хозяйства;

- Прогнозирование, планирование и нормирование расхода материальных ресурсов в производстве; организация работы внутрипроизводственного технологического транспорта;

- Организация работы внутрипроизводственного технологического транспорта;

- Контроль и управление запасами материальными ресурсами, и готовой продукцией на всех уровнях внутрипроизводственной складской системы и в технологическом процессе производства;

- Внутрипроизводственное физическое распределение материальных ресурсов и готовой продукции;

- Информационное и техническое обеспечение процессов управления внутрипроизводственными материальными потоками;

- Снижение себестоимости;

- Быстрое реагирование на потребительский спрос.

В зависимости от специфики конкретного предприятия может быть осуществлен один из двух подходов к созданию систем производственно - логистической системы при управлении материальными потоками предприятия. Первый подход является традиционным и носит название «толкающая система». Управление материальными потоками в такой системе осуществляется из центра управления локальных систем (цех, участок) или из общей системы управления предприятием. Материальные потоки поступают от одного звена предприятия к другому, в соответствие с производственными графиками. Такие системы способны эффективно функционировать при разной степени сложности производственно-хозяйственных механизмов, объединяя все элементы системы в единое целое и успешно решать различные задачи прогнозирования. Однако, как показала практика, эти системы имеют ряд существенных недостатков. При такой системе у предприятия должны быть материальные запасы на всех стадиях производства, с целью предотвращения возможных сбоев, что часто приводит к замораживанию материальных средств. Другим существенным недостатком системы является то обстоятельство, что характеристики материального потока, передаваемые от звена к звену оптимальны в той степени, в какой центр управления способен его учесть, оценить и скорректировать.

Второй подход при управлении материальными потоками в производственной логистике получил название «вытягивающие» системы. Этот подход позволяет осуществить процесс функционирования системы, передовая параметры заказа с последующего звена к предыдущему. Функционирование таких систем наиболее эффективно при относительно коротких производственных циклах. Основной функцией центра управления является постановка задачи перед конечным звеном производственно-технологической цепи, в соответствие со спросом продукции. Однако спрос на выпускаемую продукцию в ряде случаев может быть недостаточно точно оценен. Преимуществом «вытягивающих» систем является то, что они не требуют всеобщей компьютеризации производства, однако, предполагают высокую дисциплину и строгое соблюдение всех параметров заказов.

Глава 2. Анализ логистической системы ООО «Оптима»

2.1. Краткая характеристика предприятия

ООО «Оптима» основано в 1998 году, относится к отрасли машиностроения. Действует на основании Устава.

- проведение научно-исследовательских и опытно-конструкторских работ;

- разработка, изготовление, испытание автотранспортных средств с улучшенными потребительскими свойствами и специального назначения, запасных частей к ним, технологического и инженерного оборудования, оснастки, инструмента;

- восстановление и ремонт всех групп сложностей автомобильной, тракторной, прицепной и прочей техники;

- разработка, технологическая подготовка производства и внедрение технологий, проектная и собственная коммерческая деятельность;

- проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций, информационное обслуживание;

- производство продукции производственно-технического назначения;

- оптовая и розничная торговля, торгово-закупочная, посредническая деятельность в том числе транспортными средствами и запасными частями к ним;

- оказание бытовых, транспортных услуг, ремонт и техническое обслуживание транспортных средств;

С 2000 года, когда произошли резкие изменения в основном бизнесе и в целом на предприятии, компания доказала, что она настойчиво ориентирована на успех, что наглядно подтверждается динамикой продаж предприятия. Начав с относительно ограниченного портфеля продукции, предприятие постепенно вводило их новые виды, которые характеризовались усложняющейся технологией, которая применялась при производстве.

С 2000 года предприятие является абсолютно самостоятельным в планировании деятельности и принятии решений всех уровней и независимым от каких бы то ни было государственных ведомств. Поскольку размер организации относительно невелик, она может быть достаточно восприимчива к предложениям по улучшению и, поскольку она обладает гибкостью, результаты проведенных мероприятий будут более видимыми.

Несмотря на достаточно сильные положительные черты, такие как уверенная рыночная ориентация, гибкость, направленность персонала и руководства на результат и успех, профессионализм персонала, сочетающего опыт со способностью воспринимать новшества и т. д., предприятие имеет некоторые проблемные "зоны", которые видны при первом приближении. Здесь необходимо отметить следующие аспекты:

1. Управленческие функции четко не определены, они слишком сконцентрированы, что приводит к крайней перегруженности управления текущими вопросами и к низкому уровню делегирования полномочий среднему уровню управления;

2. В компании нет политики управления персоналом, которая бы базировалась на стратегических потребностях организации.

3. В настоящее время в компании нет структурного маркетингового подразделения; хоть определенные маркетинговые функции и выполняются разными работниками, эта работа не носит систематического характера и не является ведущей в организации;

4. Значительная неиспользуемая площадь, производственная инфраструктура;

5. Отсутствие системного подхода в финансово-экономическом планировании, в составлении отчетности;

6. Не разработана система основных финансово-экономических показателей для управленческих информационных потоков.

ООО «Оптима» не имеет полноценной, соответствующей требованиям менеджмента системы управленческого учета. В частности, отсутствует определение стратегической задачи предприятия и ее последующее описание через систему контрольных финансово-экономических показателей. Эти показатели выступали бы индикаторами текущего состояния выполнения стратегической задачи.

2.2. Анализ запасов по традиционной методике

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Согласно данным баланса выручка от продажи товаров за минусом НДС, акцизов и прочих обязательных платежей равна 236 201 тыс. руб и 246933 тыс. руб. за 2009 и 2008 годы соответственно.

МЕ 2008 = 127 681/ 246933 = 0,517

МЕ 2009 =149 232/ 236201 = 0,632

Таким образом, можно сделать вывод, что в отчетном году предприятие снизило удельный вес продукции с высоким уровнем материалоемкости. Наблюдается неэкономное использование сырья и материалов, вследствие чего материалоемкость возросла на 1,15 %.

Данный вывод иллюстрирует изменение (а точнее снижение) материалоотдачи:

МО 2008 = 246933 / 127 681= 1,93

МО 2009 = 236201/ 149 232= 1,58

Согласно данным баланса себестоимость продукции в отчетном периоде равна 196 722, в прошлом периоде - 197 043 тыс. руб. Тогда удельный вес материальных затрат в себестоимости продукции:

Ум 2008 = 127 681/ 197 043= 0,648 или 64,8 %

Ум 2009 =149 232/ 196 722= 0,759 или 75,9 %

Как видно из расчетов, удельных вес материальных затрат в себестоимости продукции существенно увеличился - на 11,1 %. Полученные данные позволяют сделать вывод о необходимости поиска путей улучшения обеспеченности материальными ресурсами, их нормирования и расходования в процессе производства.

Показатели обеспеченности предприятия оборотными средствами

Таблица 2.1

Структура оборотных активов предприятия

| Оборотные активы |

Код строки |

01.01.08 |

01.01.09 |

01.01.10 |

| Запасы |

210 |

37 683 |

43 829 |

49 975 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

15 523 |

16 913 |

34 813 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

2 612 |

4 158 |

8 704 |

| готовая продукция и товары для перепродажи (16, 40, 41) |

214 |

18 376 |

21 215 |

3 768 |

| товары отгруженные (45) |

215 |

|||

| расходы будущих периодов (31) |

216 |

941 |

1 273 |

2 690 |

| прочие запасы и затраты |

217 |

231 |

270 |

|

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

3 017 |

7 942 |

1 769 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

835 |

590 |

455 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: |

240 |

9 646 |

28 638 |

35 516 |

| покупатели и заказчики (62, 76, 82) |

241 |

5 160 |

17 015 |

20 039 |

| векселя к получению (62) |

242 |

|||

| задолженность дочерних и зависимых обществ (78) |

243 |

133 |

3 168 |

2 085 |

| авансы выданныe (61) |

245 |

1 957 |

5 012 |

4 174 |

| прочие дебиторы |

246 |

2 396 |

3 443 |

9 218 |

| Краткосрочные финансовые вложения (56, 58, 82) |

250 |

0 |

1 077 |

0 |

| Денежные средства |

260 |

634 |

7 212 |

481 |

| в том числе: касса (50) |

261 |

38 |

85 |

27 |

| расчетные счета (51) |

262 |

347 |

232 |

408 |

| валютные счета (52) |

263 |

249 |

6 895 |

46 |

| прочие денежные средства (55, 56, 57) |

264 |

|||

| Итого оборотных средств |

290 |

51 815 |

89 288 |

88 196 |

Таблица 2.2

Структура оборотных активов предприятия

| Оборотные активы |

Код строки |

01.01.09 |

Доля в % |

01.01.10 |

Доля в % |

Изме-нение |

| Запасы |

210 |

43 829 |

49,1% |

49 975 |

56,7% |

6 146 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) |

211 |

16 913 |

18,9% |

34 813 |

39,5% |

17 900 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) |

213 |

4 158 |

4,7% |

8 704 |

9,9% |

4 546 |

| готовая продукция и товары для перепродажи (16, 40, 41) |

214 |

21 215 |

23,8% |

3 768 |

4,3% |

-17 447 |

| товары отгруженные (45) |

215 |

|||||

| расходы будущих периодов (31) |

216 |

1 273 |

1,4% |

2 690 |

3,1% |

1 417 |

| прочие запасы и затраты |

217 |

270 |

0,3% |

-270 |

||

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220 |

7 942 |

8,9% |

1 769 |

2,0% |

-6 173 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

590 |

0,7% |

455 |

0,5% |

-135 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: |

240 |

28 638 |

32,1% |

35 516 |

40,3% |

6 878 |

| покупатели и заказчики (62, 76, 82) |

241 |

17 015 |

19,1% |

20 039 |

22,7% |

3 024 |

| векселя к получению (62) |

242 |

|||||

| задолженность дочерних и зависимых обществ (78) |

243 |

3 168 |

3,5% |

2 085 |

2,4% |

-1 083 |

| задолженность участников (учредителей) по взносам в уставный капитал (75) |

244 |

|||||

| авансы выданныe (61) |

245 |

5 012 |

5,6% |

4 174 |

4,7% |

-838 |

| прочие дебиторы |

246 |

3 443 |

3,9% |

9 218 |

10,5% |

5 775 |

| Краткосрочные финансовые вложения (56, 58, 82) |

250 |

1 077 |

1,2% |

0 |

-1 077 |

|

| Денежные средства |

260 |

7 212 |

8,1% |

481 |

0,5% |

-6 731 |

| в том числе: касса (50) |

261 |

85 |

0,1% |

27 |

0,03% |

-58 |

| расчетные счета (51) |

262 |

232 |

0,3% |

408 |

0,5% |

176 |

| валютные счета (52) |

263 |

6 895 |

7,7% |

46 |

0,1% |

-6 849 |

| прочие денежные средства (55, 56, 57) |

264 |

|||||

| Итого оборотных средств |

290 |

89 288 |

100% |

88 196 |

100 % |

- |

В структуре оборотных средств к концу года преобладают запасы - 56,7%, на дебиторскую задолженность приходится 40,7%, НДС – 2,0%, денежные средства – 0,5 %, краткосрочные финансовые обязательства – 0,44%.

В текущем периоде наблюдается уменьшение оборотных средств, однако крайне незначительное. Существенно изменилась их структура. Прежде всего резко уменьшилась доля денежных средств в структуре оборотных средств предприятия: изменение составило 6 731 тыс. руб., в результате чего их доля в общем объеме оборотных средств сократилась с 8,1 % до 0,5 %. Данные баланса показывают, что такое уменьшение величины денежных средств связано с расходованием за отчетный период средств на валютных счетах предприятия: они сократились на 6 849 тыс. руб. и их доля в общем объеме оборотных средств упала с 7,7 % до 0,1 %. Таким образом, денежные средства в иностранной валюте были израсходованы почти полностью.

Также в отчетном периоде наблюдается рост дебиторской задолжности: на конец 2009 года она составила 35 971тыс. руб., увеличившись на 6 878 тыс. руб. и ее с ее доля в общем объеме оборотных средств увеличилась с 32,1% до 40,3% в отчетном периоде. Рост дебиторской задолжности вызван ростом задолжности покупателей готовой продукции, которая увеличилась на 3 024 тыс. руб., а также существенным ростом прочей дебиторской задолжности.

Объем производственных запасов возрос на 6 146 тыс. руб. (или на 7,6%), причем существенно изменилась их структура. Резко возросла доля сырья и материалов – с 17,9 % до 39,5 % в общем объеме оборотных средств (или на 17 900 тыс. руб.). При этом существенно сократились запасы готовой продукция на складе, которая за отчетный год уменьшилась с 21 215 тыс.руб. до 3 768 0 тыс.руб. Доля сырья и материалов, напротив, уменьшилась на 2 039 тыс.руб. и на конец года составила 2 318 тыс.руб.

Доля НДС с 8,9 % до 2,0% (на 6 173 тыс. руб.)

Создавшееся положение свидетельствует о том, что, учитывая рост материальных запасов и сокращение готовой продукции на складе организация на конец года имеет проблемы с производством продукции.

1. Коэффициент обеспеченности оборотными средствами (К14 ) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость. Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации.

К14 = Оборотные активы/ К1,

где К1 - среднемесячная выручка.

Среднемесячная выручка рассчитывается, как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

К1 = Валовая выручка организации по оплате / Т,

где Т – кол-во месяцев в рассматриваемом отчетном периоде

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Согласно данным отчета о прибылях и убытках за 2009 год валовая выручка предприятия за отчетный период равна 236 201 тыс. руб. Тогда среднемесячная выручка предприятия равна:

К1 2008 = 246 933 /12 = 20577,75 тыс. руб.

К1 2009 = 236 201 / 12 = 19683,42 тыс. руб.

Тогда коэффициент обеспеченности предприятия оборотными средствами равен:

К14 2008 = 89288 / 20577,75 = 4,34

К14 2009 = 88196 / 19683,42 = 4,48

Как показал анализ, обеспеченность оборотными средствами у предприятия высока, причем в отчетном периоде она несколько повысилась.

2. Собственный капитал в обороте (К11 ) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами.

К11 = Собственный капитал – Внеоборотные активы

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К11 2008 = 50 669 - 14 840 = 35 829 тыс. руб.

К11 2009 = 56 132 - 14 171= 41 961 тыс. руб.

Наличие собственного капитала в обороте предприятия говорит о том, что предприятие мало использует заемный капитал и ее деятельность в основном ведется на собственные средства.

3. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12 ) рассчитывается, как отношение собственных средств в обороте ко всей величине оборотных средств.

К12 = (Собственный капитал – Внеоборотные активы) / /Оборотные средства

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

К12 2008 = (50 669 - 14 840)/ 89 288= 0,401 или 40,1 %

К12 2009 = (56 132 - 14 171)/ 88 196= 0,470 или 47 %

Доля собственного капитала в оборотных средствах достаточно высока и составляет 47 %.

4. Коэффициент автономии (финансовой независимости) (К13 ) вычисляется, как частное от деления собственного капитала на сумму активов организации.

К13 = Собственный капитал / (Внеоборотные активы + Оборотные активы)

Коэффициент автономии, или финансовой независимости определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К13 2008 = 50 669 / (14 840 + 89 288) = 0,487 или 48,7 %

К13 2009 = 56 132 / (14 171 + 88 196) = 0,548 или 54,8 %

5. Коэффициент оборотных средств в производстве (К15 ) вычисляется, как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются, как средства в запасах с учетом НДС минус стоимость товаров отгруженных.

К15 = ((Средства в запасах + Сумма НДС) - Стоимость товаров отгруженных)/К1,

где К1 - среднемесячная выручка.

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К15 2008 = ((43 829 + 7 942) – 0) / 20577,75 = 2,52

К15 2009 = ((49 975+ 1 769) – 0) / 19683,42 = 2,63

Коэффициент оборачиваемости оборотных активов вырос с 2,52 до 2,63, увеличение числа оборотов произошло преимущественно за счет роста запасов. То, что коэффициент оборачиваемости активов значительно больше единицы – позитивный момент, свидетельствует о быстрой оборачиваемости капитала, вложенного в активы.

6. Коэффициент оборотных средств в расчетах (К16 ) вычисляется, как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

К16 = (Оборотные активы – Средства в запасах – Сумма НДС +

+ Стоимость товаров отгруженных )/К1,

где К1 - среднемесячная выручка.

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует, в первую очередь, средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К16 2008 = (89 288 – 43 829 – 7942 + 0) / 20577,75 = 1,82

К16 2009 = (88 196 – 49 975 – 1769 + 0) / 19683,42 =1,85

7. Рентабельность оборотного капитала (К17 ) вычисляется, как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств.

К17 = Чистая прибыль предприятия / Оборотные активы

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

8. Оборачиваемость оборотных средств – продолжительность одного оборота в днях, определяется по формуле:

![]() , дней

, дней

![]()

L 2008 = (((51815 +89288)/2)/ 246933) * 360 = 102,9 дня

L 2009 = (((89288+88196)/2) / 236 201)* 360 = 135,3 дня

Как следует из расчета, по сравнению с предыдущим годом продолжительность оборота оборотных активов увеличилась на 32,4 дня. Это означает, что средства, вложенные в анализируемом периоде в оборотные активы, проходят цикл и снова принимают денежную форму на 32,4 дня дольше, чем в предыдущем году.

В результате потребовались дополнительные средства для продолжения производственной деятельности хотя бы на уровне прошлого года.

Коэффициент оборачиваемости (в оборотах):

![]() , оборотов

, оборотов

L 2008 = 246933 / ((51815 +89288)/2) = 3,5 оборотов

L 2009 = 236 201 /((89288+88196)/2) = 2,7 оборотов

Таким образом, в прошлом году на 1 руб. оборотных средств приходилось 3,5 руб. реализованной продукции, а в отчетном году 2,7 руб., т.е. произошло уменьшение числа оборотов (на 0,8). Это негативная тенденция.

В структуре оборотных средств значительный удельный вес занимают товарно-материальные и сбытовые запасы. Поэтому сокращение товарно-материальных запасов до оптимальных размеров будет способствовать повышению рентабельности, поскольку чем большей суммой оборотных средств располагает предприятие при данном размере прибыли, тем меньше рентабельность.

Ускорение оборачиваемости оборотных средств является центральной экономической проблемой материально-технического снабжения. Ее решение позволит не только увеличить материальные ресурсы для полного удовлетворения предприятий, но и улучшить экономические показатели их работы.

Одной из важнейших задач материально-технического снабжения является своевременность обеспечения предприятий и организаций необходимыми им материальными ресурсами. При этом под своевременностью подразумевается поставка всех разновидностей материальных ресурсов непосредственно к местам потребления в установленные сроки и необходимого качества.

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции.

2.3. Управление запасами с учетом методов логистики

Нормирование оборотных средств в производственных запасах

Норматив производственных запасов в днях запаса (Нпз ) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле

Нпз= Q сут ( N тз + N пз + N стр ),

Q сут - среднесуточное потребление материалов;

N тз - норма текущего запаса, дн.;

N пз - норма подготовительного запаса, дн.;

N стр - норма страхового запаса, дн.

Норматив производственных запасов (ФПЗ ) рассчитывается по формуле:

ФПЗ = N ПЗ * СПЗ, где:

N ПЗ - норматив производственных запасов в днях запаса;

СПЗ - однодневный расход производственных запасов, определяемый по формуле:

СПЗ

= ![]()

На основании данных бухгалтерской отчетности материальные затраты за 2010 год составили:

| Показатели |

1 кв. 2010г. |

2 кв. 2010г. |

В среднем за месяц |

| 1 |

2 |

3 |

4=(2+3)/6 |

| Материальные затраты, тыс. руб. |

54 746 |

61 766 |

19 419 |

Однодневный расход производственных запасов (СПЗ ) составляет:

СПЗ

= ![]() =

=![]() = 647 тыс. рублей

= 647 тыс. рублей

Норматив производственных запасов в днях запаса ( N ПЗ ) рассчитывается по формуле:

N ПЗ = N ТЕК + N СТР + N ПОДГ , где

N ТЕК - норма текущего запаса, дн.;

N СТР - норма страхового запаса, дн.;

N ПОДГ - норма подготовительного (технологического) запаса, дн.

Текущий запас (N ТЕК ) необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается равной половине среднего интервала между двумя очередными поставками.

Таблица 2.3

Интервалы между поставками по данным складского учета

| № п/п |

Наименование |

Цикл поставки |

№ п/п |

Наименование |

Цикл поставки |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Полипластавто |

160 |

101 |

ПХР |

53 |

| 2 |

Промсталь |

160 |

102 |

ЧП Лебедев А. К. |

53 |

| 3 |

ПромТех |

160 |

103 |

ТВМ |

53 |

| 4 |

Руссталь |

160 |

104 |

Фрактал |

53 |

| 5 |

Союз г. Дзержинский |

160 |

105 |

ЧП Гагулин В.В. |

53 |

| 6 |

Сталь-сервис |

160 |

106 |

ФМС-плюс |

53 |

| 7 |

ТД "ХЗНМ" |

160 |

107 |

Пинотекс |

53 |

| 8 |

Светлов |

160 |

108 |

Тэкникал Консалтинг |

53 |

| 9 |

Ижсталь |

160 |

109 |

Мотор-Супер |

53 |

| 10 |

Апогей-Самара |

160 |

110 |

Номатекс |

53 |

| 11 |

БЕ ИП АВТОВАЗ |

160 |

111 |

САК |

53 |

| 12 |

Заречье |

160 |

112 |

Импульс ЗАО |

40 |

| 13 |

Самараметалл |

160 |

113 |

Авиакор-авиационный завод |

40 |

| 14 |

Металлоцентр |

160 |

114 |

ЧП Семушкин Ю.В. |

40 |

| 15 |

МТП АВТОВАЗ |

160 |

115 |

Адэр |

40 |

| 16 |

ОПП ДTР "АвтоВАЗ" |

160 |

116 |

Кардан |

40 |

| 17 |

Подшипник-Интер |

160 |

117 |

ЧП Пашкевич Э. В. |

40 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 18 |

Химфорум |

160 |

118 |

Волга-сталь |

40 |

| 19 |

Череповецкий СтЗ |

160 |

119 |

ОПТИМА |

40 |

| 20 |

Феликс |

80 |

120 |

ЧП Юнусов Р.М. |

40 |

| 21 |

ЧП Фокеев Г. Б. |

80 |

121 |

Гипос ром |

40 |

| 22 |

ИнМаш |

80 |

122 |

Элект |

40 |

| 23 |

РосКомплект |

80 |

123 |

Униформа |

32 |

| 24 |

Росинпром |

80 |

124 |

АРС-Центр |

32 |

| 25 |

Ресурсконтракт |

80 |

125 |

ДААЗ |

32 |

| 26 |

Русский проект |

80 |

126 |

Авиатехавто |

32 |

| 27 |

Мегапласт |

80 |

127 |

Турбо-авто |

32 |

| 28 |

Раклон |

80 |

128 |

Диск |

32 |

| 29 |

Крюкова Л.С. |

80 |

129 |

Строй-Сервис |

32 |

| 30 |

Пять соток |

80 |

130 |

ЧП Резников Е. В. |

32 |

| 31 |

Июль |

80 |

131 |

Дилор |

27 |

| 32 |

КА-2 |

80 |

132 |

ЧП Фролов Н.А. |

27 |

| 33 |

Инжектор спец |

80 |

133 |

ЧП Вишневский О. Л. |

27 |

| 34 |

Завод Автосвет |

80 |

134 |

Гамма-авто |

27 |

| 35 |

Корвет.Т |

80 |

135 |

ЧП Сенотов А.Ю. |

27 |

| 36 |

ЧП Мелихова И. В. |

80 |

136 |

Волжская компания |

27 |

| 37 |

ЛЕНОКС |

80 |

137 |

Кливер |

23 |

| 38 |

Тандем |

80 |

138 |

Тольятти |

23 |

| 39 |

ЭТМ |

80 |

139 |

Слик |

20 |

| 40 |

Управление малой механизации |

80 |

140 |

Вентол |

20 |

| 41 |

ЭЛЕКТРОПРИБОР |

80 |

141 |

ЧП Антонова М. И. |

18 |

| 42 |

УАЗ-комплект |

80 |

142 |

ЧП Шильцов Ю.А. |

18 |

| 43 |

Тюльпан |

80 |

143 |

ЧП Хованских А. Н. |

18 |

| 44 |

Альянс-Авто |

80 |

144 |

Баумаркет |

16 |

| 45 |

АСОМИ |

80 |

145 |

МИР-авто |

16 |

| 46 |

Тольятти-Сенатор |

80 |

146 |

ТРЭКОЛ |

16 |

| 47 |

Бромеко |

80 |

147 |

Спецодежда |

15 |

| 48 |

Веха автокомплекс |

80 |

148 |

Автоснабтехника |

15 |

| 49 |

Тема-Плюс |

80 |

149 |

Фаянс |

15 |

| 50 |

Санфа |

80 |

150 |

ЧП Рогочов |

15 |

| 51 |

Сферасервис |

80 |

151 |

Лана |

13 |

| 52 |

СК-Холдинг |

80 |

152 |

Интра плюс |

13 |

| 53 |

ЧП Зуев С. П. |

80 |

153 |

Магистраль |

13 |

| 54 |

Саратовстекло |

80 |

154 |

Контакт |

12 |

| 55 |

Свидетелев В.С. |

80 |

155 |

Успех опт |

11 |

| 56 |

Метэкспо |

80 |

156 |

Курганмашзавод |

11 |

| 57 |

СДК |

80 |

157 |

ЧП Левошин С.В. |

11 |

| 58 |

Новаторские технологии |

80 |

158 |

Ойл-центр |

11 |

| 59 |

ВолгаПромМаркет |

80 |

159 |

ТТС |

10 |

| 60 |

ДВК |

80 |

160 |

Синапс |

10 |

| 61 |

Гельветика-Самара |

80 |

161 |

Авиастар-СП |

9 |

| 62 |

ЧП Винокуров С. А. |

80 |

162 |

ЧП Хапёрский С.Б. |

9 |

| 63 |

Стандартпласт-Иваново |

80 |

163 |

Галвест |

8 |

| 64 |

Стройизоляция |

80 |

164 |

МКФ |

7 |

| 65 |

Эй-Джи-Эй Авто |

53 |

165 |

АвтоВАЗагрегат |

7 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 66 |

Витал |

53 |

166 |

Промкриоген |

6 |

| 67 |

ЧП Шералиев К.П. |

53 |

167 |

ЧП Шумилов М.А. |

6 |

| 68 |

Аква-Инвест |

53 |

168 |

УГС |

6 |

| 69 |

ВолгаСпецСнаб |

53 |

169 |

Фрост |

5 |

| 70 |

МеталлПро |

53 |

170 |

Автопласт |

4 |

| 71 |

Эластомер |

53 |

171 |

АвтоВАЗ" СКП |

3 |

| 72 |

ЧП Платонов А.В. |

53 |

172 |

Топаз-10 |

2 |

| 73 |

Юсупов Р.И. |

53 |

173 |

АВТОВАЗ ЦСК ГЦЗЧ |

1 |

| 74 |

Энал |

122 |

174 |

Балкан |

61 |

| 75 |

ЧП Зуев А.А. |

122 |

175 |

Веха автокомплекс |

61 |

| 76 |

ЧП Мелихова И. В. |

122 |

176 |

Турбо-авто |

52 |

| 77 |

ЧП Качалкин В. Д. |

122 |

177 |

Кастер |

52 |

| 78 |

Сеан-Издат |

122 |

178 |

Канцона Трейд |

52 |

| 79 |

Техника для дома |

122 |

179 |

ТИХАН |

52 |

| 80 |

Все для вас |

122 |

180 |

Риком принт |

46 |

| 81 |

Техпром-Электро |

122 |

181 |

Санэл Технолоджи |

46 |

| 82 |

Импульс ООО |

122 |

182 |

ЧП Резников Е. В. |

41 |

| 83 |

Эдем |

122 |

183 |

Гарт-С |

41 |

| 84 |

Контур |

122 |

184 |

Норман |

37 |

| 85 |

ЧП Данчик |

122 |

185 |

ЧП Рязанова В.К. |

33 |

| 86 |

Фаянс |

122 |

186 |

Адэр |

30 |

| 87 |

Пальмира Трэйд |

122 |

187 |

Баумаркет |

30 |

| 88 |

Электросвет |

91 |

188 |

Лана |

28 |

| 89 |

Корст |

91 |

189 |

Тольятти-Сенатор |

28 |

| 90 |

ЭТМ |

91 |

190 |

Рем-Альт |

26 |

| 91 |

Самвен-Тольятти |

91 |

191 |

Сервис-плюс |

24 |

| 92 |

Балкан-ЛТД |

91 |

192 |

ЧП Шумилов М.А. |

24 |

| 93 |

Балкан-ТехСервис |

91 |

193 |

ЧП Потапов А.В. |

23 |

| 94 |

Светлана Л |

73 |

194 |

ЧП Чернова Т. Ю. |

23 |

| 95 |

ТРЭК |

73 |

195 |

Светснаб |

21 |

| 96 |

Сферасервис |

73 |

196 |

Тюльпан |

19 |

| 97 |

ЧП Дюринг В.Д. |

73 |

197 |

Успех опт |

18 |

| 98 |

Тема-Плюс |

73 |

198 |

Кайман |

17 |

| 99 |

Сервис-Т |

73 |

199 |

ИнструмСнаб |

11 |

| 100 |

Пять соток |

61 |

200 |

Аверс |

10 |

| 9 870 |

2 785 |

Всего 200 поставщиков с общим циклом поставки 12 655 дней

Средний интервал между поставками составляет: 12 655/200/2 = 32 дня, что является нормой текущего запаса (N ТЕК ).

Страховой запас (N СТР ) предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается в 30% от нормы текущего запаса.

N СТР = N ТЕК *30% = 32*30% = 10 дней.

Подготовительный (технологический) запас (NПОДГ ) создается на сырье и материалы, требующие соответствующей дополнительной подготовки: сушка, сортировка, раскрой, комплектация и т.п. Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих. NПОДГ = 1 день.

Норматив производственных запасов в днях запаса

NПЗ = NТЕК + NСТР + NПОДГ = 32+10+1 = 43 дня.

Норматив производственных запасов (ФПЗ ) = NПЗ * СПЗ = 647 * 43 = 27 821 тыс. рублей.

Анализ методов определения текущей составляющей производственного запаса и страховой составляющей производственного запаса показывает отсутствие единства в методических подходах к расчету норм производственного запаса. Так, например, Б. Федорчук в определении текущей составляющей предлагал дополнительно взвешивать интервалы по соответствующим объемам поставок, что позволяет учесть неравномерность поставок по объемам. Н. Фасоляк рекомендует, кроме того, дополнительно учитывать в текущей составляющей отклонения вариаций нормообразующих факторов от их средних значений.

Глава 3. Совешенствование системы управление запасами «Оптима»

Контроль за состоянием запасов – техническое средство реализации политики управления материальными запасами. В процедуру контроля запасов входят учет наличия запасов, регулярное отслеживание приходов/расходов. Эти операции особенно эффективно могут выполняться с использованием автоматизированных систем управления.

Определение точки заказа, расчет размера заказа и контроль за данными показателями с использованием математических моделей управления запасами практически невозможно осуществлять вручную, без использования информационных систем. Использование информационной системы ERP-класса на сегодня является неотъемлемой частью системы управления производственными и материальными запасами предприятия.

Хорошая ERP-система это не только повышение уровня управляемости бизнеса, прозрачность бизнес-процессов, качественный учет, улучшение качества обслуживания клиентов и т.д. Помимо всего прочего ERP-система должна давать и конкретный экономический эффект. Управление и снижение уровня производственных и складских запасов предприятия — это одна из главных задач, которая должна быть решена при внедрении ERP-системы.

Мы предлагаем конкретный, работающий метод управления товарными запасами на предприятии и снижения складских запасов, правильное использование которого позволит вам значительно улучшить показатели оборачиваемости товара, снизить запасы и, как следствие, высвободить оборотные средства. Наша технология позволит не только избежать затоваривания складов, но и избежать отсутствия на складе необходимого товара.

Основная причина увеличенных складских запасов состоит в том, что при осуществлении закупок, никто не задумывается над тем, сколько нужно купить товара, какого и главное когда. Решение именно этих вопросов — залог успеха при решении задачи оптимизации складских запасов.

Грамотно осуществленная оптимизация складских запасов позволяет сократить объем товаров, хранящихся на складе до 50% и увеличить, таким образом оборачиваемость товара, освободить оборотные средства, снизить зависимость компании от кредитов.

Прежде чем начать использовать систему планирования закупок необходимо провести категоризацию ассортимента, так называемую ABC XYZ категоризацию. Это позволит понять, наличие на складе каких товарных позиций наиболее важно. ABC — это категоризация по прибыльности товара. XYZ — по оборотам. Таким образом, каждая товарная позиция будет обладать определенным сочетанием категорий (AX, AY, BX и т.д.). Наличие на складе позиций, приносящих наибольшую прибыль, и обеспечивающих наибольший оборот является обязательным и желательно избежать перебоев с поставками этих товарных позиций. Товарные позиции, приносящие минимальную прибыль и минимальные обороты вообще можно закупать только «под заказ».

После проведения категоризации задаем страховые запасы на каждую категорию товаров. Задавать страховые запасы можно не только на категории AX,AY и т.д., но и на любую другую группу товаров, которую вы можете сформировать произвольно. Это одна из основных особенностей нашей системы, вам не нужно определять параметры планирования для каждой товарной позиции, как это делается во многих других системах. Установка всех параметров планирования для каждой отдельно взятой позиции делает использование такой системы практически нереальным, когда речь идет о количестве наименований в десятки тысяч позиций. Для удобства страховые запасы можно задавать не в количестве, а в днях продаж. В этой ситуации система сама будет постоянно переводить дни в единицы учета, поэтому при повышении спроса вам не нужно менять страховые запасы, они увеличатся автоматически, то же самое произойдет при снижении спроса.

Для планирования графика поставок у каждого поставщика должно быть указано время исполнения заказа (ВИЗ), которое говорит о том, сколько дней проходит от момента заказа груза до момента его отправки от поставщика и от момента его отправки от поставщика до поступления к вам на склад. При этом ВИЗ должен быть указан для каждого вида транспорта, поскольку один и тот же поставщик морем везет этот товар 120 дней, а самолетом 2 дня.

При планировании поставок система учитывает текущие поставки, при этом учитываются различные стадии поставок (груз только заказан, отправлен, в пути), которые влияют на формирование плановых поставок.

Система обладает инструментом средневзвешенного прогноза, который позволяет наиболее точно спрогнозировать спрос, учитывая самые последние тенденции продаж. Весь период продаж мы делим на сегменты, каждый из которых имеет «вес» для прогноза. Чем «свежее» продажи, тем больше они «весят» при построении тренда. Таким образом, мы учитываем рост или падение спроса, сезонные факторы и т.д. Также, наш алгоритм позволяет сгладить внесистемные скачки или падения продаж.

Теперь система может достаточно точно спланировать закупки. Пользуясь этой технологией складские запасы можно значительно сократить без ущерба для работы компании, освободив, таким образом, оборотные средства.

Заключение

Изучение такой актуальной науки как логистика на сегодняшний день, весьма важно. Так как логистика дает реальные ответы на необходимые вопросы о перемещениях товарно-материальных ценностей, их оптимизации, распределение запасов и многое другое, необходимое для здорового существования организации. А также открывает новые возможности, обусловленные повышением эффективности функционирования материалопроводящих систем.

С позиции менеджмента организации логистику можно рассматривать как стратегическое управление материальными потоками в процессе закупки, снабжения, перевозки и хранения материалов, деталей и готового инвентаря (техники и проч.). Понятие включает в себя также управление соответствующими потоками информации, а также финансовыми потоками. Логистика направлена на оптимизацию издержек и рационализацию процесса производства, сбыта и сопутствующего сервиса как в рамках одного предприятия, так и для группы предприятий.

Логистика – это взгляд на все бизнес-процессы предприятия через призму издержек, с целью их оптимизации, контроля и управления ими. По сути, область применения логистики настолько специфична и нова, что в настоящий момент специалисты данной профессии на рынке труда испытывают большие трудности.

В настоящее время можно отметить и более широкий подход к логистике, который кроме вышеназванного включает анализ рынка поставщиков и потребителей, координацию спроса и предложения на рынке товаров и услуг, а также гармонизацию интересов участников процесса движения товаров. В этом случае многие функции маркетинга переходят к логистике.

Контроль за состоянием запасов – техническое средство реализации политики управления материальными запасами. В процедуру контроля запасов входят учет наличия запасов, регулярное отслеживание приходов/расходов. Эти операции особенно эффективно могут выполняться с использованием автоматизированных систем управления.

На основании изученного материала, я считаю необходимым автоматизировать процесс логистики в ООО «Оптима».

Список используемой литературы

1. Васильев Г.А. и др. Логистика М. Экономическое образование, 2008

2. Гаджинский А.М. Основы логистики Учеб. пособие М. ИВЦ «Маркетинг» 2006

3. Голиков Е.А. Пурлик В.М. Основы логистики и бизнес-логистики Монография - М. Изд-во Рос экон акад , 2008

4. Гончаров ПП и др. Основы логистики. Учеб. пособие Оренбург, 2006 (Издат. центр ОГАУ)

5. Аникина Б.А. Логистика - учебник - М.: ИНФРА-М, 2006.

6. Залманова М.Е. Логистика: Учеб. Пособие. - Саратов: СГТУ, 2006.

7. Канке А.А. Логистика. - М.: Форум, 2005.

8. Колобов А.А., Омельченко И.Н. Основы промышленной логистики: Учеб. Пособие. - М.: МГТУ, 2007.

9. Экономика организации (предприятия) / Под ред. Н.А. Сафронова. - М.: Экономистъ, 2005.

10. Экономика предприятия (фирмы) / Под ред. О.И. Волкова. - М.: Инфра-М, 2005.

11. Экономика предприятия / Под ред. В.Я. Горфинкеля. - М.: ЮНИТИ-ДАНА, 2007.