| Скачать .docx | Скачать .pdf |

Доклад: Производство глазированных сырков

Марийский государственный технический университет

Бизнес-план

на тему:

"Производство глазированных сырков"

Содержание

Резюме

Общая характеристика предприятия

1. Описание продукции

2. Оценка рынка сбыта

3. Оценка конкурентов

4. Стратегия и план маркетинга

5. Прогноз объемов продаж

6. План производства

7. Организационный план

8. Юридический план

9. Оценка рисков

10. Финансовый план

11. Стратегия финансирования

В данном бизнес-плане планируется организовать производство глазированных творожных сырков с вареной сгущенкой на предприятии — ЗАО "Сернурский сырзавод" работающего в сфере производства пищевых продуктов на основе переработки молока.

Проектом предусматривается создание новой технологической линии по выпуску глазированных сырков. Выбор выпускаемого изделия объясняется, прежде всего, наличием большого спроса у потребителей, это товар, который обладает вкусными и полезными качествами.

Глазированные сырки представляют собой сладкую творожную массу, сверху покрытую шоколадной глазурью. Глазированные сырки представляют на рынке творожных продуктов достаточно узкий сегмент. В Европе и в Азии, по мнению экспертов, глазированные сырки не имеют такого успеха, объясняется это популярностью в России традиционного продукта — творога. Благодаря новейшим технологиям, его успешно применяют в кондитерской индустрии.

Сырьем для глазированных сырков служит творог, произведенный из доброкачественного молока, сливочное масло, сахар, готовая шоколадная глазурь, различные вкусовые и пищевые добавки.

Творожный глазированный сырок со сгущенным молоком будет вырабатываться массой 45 г и расфасовываться в специальную пленку. Требования к качеству глазированных сырков определяются ТУ 9222-001-78529440-06.

Себестоимость производства 1 шт. сырка составляет 1,48 руб.

Рынок глазированных сырков можно охарактеризовать как один из наиболее бурно развивающихся за последние несколько лет. Однако на местном рынке в Марий Эл нет своих производителей, все продаваемые в магазинах республики глазированные сырки привозятся из других регионов.

Годовой оборот рынка глазированных сырков в Республике Марий Эл эксперты оценивают в 2,5 млн. руб. Поэтому для местного производителя есть возможность для выхода на рынок со своей продукцией и перспектива для расширения своей ниши.

На свою продукцию ЗАО "Сернурский сырзавод" будет устанавливать низкую отпускную цену, за счет низких издержек производства, низкой себестоимости, а также минимальных транспортных расходов.

Предполагаемая средняя отпускная цена 1 шт. новой продукции — 4,5 руб. Продукция будет отгружаться в упаковках по 20 шт. Минимальная партия — 4 упаковки по цене 90 руб.

Планируемый объем выпуска в год — 4 000 000 шт. В дальнейшем количество будет увеличиваться за счет наращивания мощности и расширения ассортимента.

Чтобы начать производство, предприятию необходимо закупить технологическое оборудование — линию для производства глазированных сырков ЛГС-6. Ее стоимость составляет 1200 тыс. руб. Затраты на технологическое обслуживание линии — 16 тыс. руб. Затраты на обучение работников — 12 000 руб. Потребность в оборотных средствах (в т.ч. сырья и материалов) — 4 894 тыс. руб.

Общая потребность в инвестициях составляет 12042 тыс. руб.

Рентабельность производства определяется небольшим объемом инвестиций и востребованностью продукта.

Руководство предприятия в своей деятельности ориентируется на изучение потребностей и запросов потребителей и в качестве одной из главных задач считает разнообразие ассортимента производимой продукции.

Общая характеристика предприятия

Полное наименование организации — Закрытое акционерное общество "Сернурский сырзавод", сокращенное — ЗАО "Сернурский сырзавод".

Место нахождения общества — 425450, Республика Марий Эл, п.Сернур, ул. Заводская, д. 8-а.

Завод глубинный, удален от железнодорожных и речных путей сообщения. Все грузопотоки осуществляются автомобильным транспортом (завоз сырья, вспомогательных материалов, тары, сбыт готовой продукции).

Предприятие начало свою работу в 1932 году в п.Сернур Республики Марий Эл. В 2004 году предприятие преобразовалось из ЗАО "Сернурский сырзавод" в ЗАО "Сернурский сырзавод".

Среднесписочная численность персонала предприятия за 2008 г. — 117 человек. Это позволяет отнести его к числу средних предприятий.

Общество является коммерческой организацией, целью деятельности которого является получение прибыли путем переработки молока.

Основным предметом деятельности являются:

- заготовка и переработка молока;

- производство молочной продукции;

- формирование прямых хозяйственных связей между потребителями и поставщиками продукции, реализация которой осуществляется в порядке розничной и оптовой торговли на основе прямых договоров, контрактов, соглашений;

- выпуск продукции народного потребления в соответствии с действующими стандартами и техническими условиями по основному виду деятельности;

- оптовая и розничная торговля товарами продовольственной и непродовольственной группы, услуги агента на договорной основе.

Уставный капитал предприятия составляет 6 233 560 руб. Номинальная стоимость каждой акции - 680 рублей. В Обществе создан Резервный фонд в размере 20 % уставного капитала и составляет 1247 тыс. руб.

Основным сырьем при производстве продукции ЗАО "Сернурский сырзавод" является молоко, поставщиками которого являются сельскохозяйственные производственные кооперативы республики Марий Эл. В частности, завоз сырья осуществляется из Сернурского, Маритурекского, Параньгинского, Оршанского, Куженерского, Советского, Новоторъяльского, Медведевского районов.

Специализируется предприятие, в основном, на производстве сыров и цельномолочной продукции. Всего ЗАО "Сернурский сырзавод" производит 19 видов сыра, в том числе классические: "Голландский", "Пошехонский", "Костромской", "Российский", "Покровский" и другие. Также сырзавод выпускает масло "Крестьянское" и 20 видов цельномолочной продукции.

Крупные поставки продукции приходятся на рынки республик Марий Эл, Татарстан, Чувашия, Кировской, Нижегородской областей. Основными потребителями продукции ЗАО "Сернурский сырзавод" являются физические и юридические лица (больницы, школы). В 2003 году ЗАО "Сернурский сырзавод" начал новую для себя деятельность — молочное козоводство. Тем более что в Республике Марий Эл подходящие природные условия.

За последние годы высокое качество продукции ЗАО "Сернурский сырзавод" было отмечено 45 медалями на престижных российских и международных выставках. В 2008 году на 15 международной выставке "ПРОДЭКСПО-2008" в Москве ЗАО "Сернурский сырзавод" получил 14 медалей. Стратегия компании ориентирована на обеспечение сырами и цельномолочной продукцией магазинов, предприятий общественного питания, оптовых и мелкооптовых фирм. компания развивает региональные представительства по сбыту, расширяет и укрепляет дилерскую сеть.

1. Описание продукции

Питание — один из основных факторов, определяющих здоровье и продолжительность жизни человека.

Структура питания населения Республики Марий Эл характеризуется недостаточностью потребления наиболее ценных в биологическом отношении пище продуктов. С учетом этого в настоящее время приобретенным направлением является производство продуктов, обогащенным биологически активными веществами, произведенными устранить или уменьшить их дефицит в рационе питания населения.

В данном бизнес-плане рассматривается проект производства глазированных сырков.

Новая технологическая линия в ЗАО "Сернурский сырзавод" будет выпускать сырки творожные глазированные с начинкой из вареной сгущенки "Коровка" из натурального творога, с добавлением сливочного масла, сахара, наполнителя — вареной сгущенки, и покрываться специальной шоколадной глазурью.

Глазированные сырки являются вкусным и полезным продуктом питания разнообразного ассортимента, и представляют собой сладкую творожную массу, сверху покрытую шоколадной глазурью. Глазированные сырки представляют на рынке творожных продуктов России достаточно узкий сегмент. В Европе и в Азии, по мнению экспертов, глазированные сырки не имеют такого успеха, объясняется это популярностью в России традиционного продукта — творога. Благодаря новейшим технологиям, его также успешно применяют в кондитерской индустрии.

Сырьем для глазированных сырков служит творог, произведенный из доброкачественного молока, сливочное масло, сахар, готовая шоколадная глазурь, различные вкусовые и пищевые добавки.

Молоко — богатый источник микронутриентов, имеющих высокое значение в регулировании метаболизма и защитных процессах в живом организме. Дефицит молочных белков восполняется введением белков растительного происхождения.

За счет использования фруктово-ягодного сырья можно оптимизировать минеральный и витаминный состав продуктов. Например, добавлять витамин С, который выполняет множество важных функций. Без его участия не обходится окислительно-восстановительные процессы в организме, под его влиянием повышается эластичность и прочность кровеносных сосудов. Помимо его значимости для здоровья, он необходим для увеличения продолжительности жизни, поскольку участвует в создании и оздоровлении соединительных тканей.

Состав продуктов для производства глазированных сырков:

· творог 18%;

· сливочное масло;

· сахар;

· кондитерская глазурь (сахар, заменитель какао-масла, какао-порошок, эмульгатор — лецитин, ароматизатор идентичный натуральному — ванилин);

· начинка — вареное сгущенное молоко с сахаром.

Качество сырья должно отвечать требованиям соответствующей нормативно-технической документации. Контроль содержания токсичных элементов и пестицидов будет проводиться в установленном порядке и соответствующими организациями. При этом каждая партия сырья должна сопровождаться сертификатом качества.

Описание: творожный глазированный сырок со сгущенным молоком. Масса нетто 45±2 г. Творожный глазированный сырок будет расфасовываться по 45 г и упаковываться в специальную пленку.

Требования к качеству глазированных сырков определяются ТУ 9222-001-78529440-06.

Энергетический состав: белки 9,00 г; жиры 23,00 г; углеводы: 34,00 г.

Энергетическая ценность: 420,00 ккал.

Приведем калькуляцию себестоимости 1 шт. продукции, весом 45 г.

Таблица 1 Калькуляция себестоимости единицы сырка

| Статьи расходов | Ед. измерения | Норма расхода | Цена за единицу, руб. | Итого, руб. | |

| Переменные затраты | |||||

| 1. Сырье и материалы | 1,13 | ||||

| - творог | кг | 0,025 | 20 | 0,5 | |

| - масло сливочное | кг | 0,005 | 60 | 0,3 | |

| - сахар | кг | 0,002 | 12 | 0,03 | |

| - глазурь | кг | 0,008 | 25 | 0,2 | |

| - начинка | кг | 0,005 | 20 | 0,1 | |

| 2. Оплата труда производственных рабочих | руб. | 0,12 | |||

| 3. Отчисления на соц. нужды | руб. | 0,04 | |||

| 4. Топливо и электроэнергия | руб. | 0,08 | |||

| Итого | 1,37 | ||||

| Постоянные затраты | |||||

| 5. Заработная плата АУП | руб. | 0,06 | |||

| 6. Отчисления | руб. | 0,02 | |||

| 7. Расходы на содержание и эксплуатацию оборудования, амортизацию | руб. | 0,01 | |||

| 8. Прочие производственные расходы | руб. | 0,01 | |||

| 9. Затраты на рекламу | руб. | 0,01 | |||

| Итого | 0,11 | ||||

| Себестоимость | 1,48 | ||||

Таким образом, себестоимость 1 шт. сырка составляет 1,48 руб.

В дальнейшей деятельности предприятия предусматривается расширение ассортимента выпускаемой продукции этого вида за счет разнообразия наполнителей.

Российский рынок молока и кисломолочной продукции, по оценкам специалистов, сформирован примерно на 90%. Так, на рынке РМЭ глазированные сырки занимают всего 2-3% (в то время как для Москвы данный показатель составляет 4%, а для Санкт-Петербурга — 5,5%).

Рынок глазированных сырков можно охарактеризовать как один из наиболее бурно развивающихся за последние несколько лет.

Развитие производства глазированных сырков началось после кризиса 1998 г., при этом яркий его расцвет пришелся на 2000-2004 гг. С 1995 г. по 2002 г. основным производителем на рынке являлся "Ростагроэкспорт". Эта компания одной из первых начала выпускать в России творожные сырки, что позволило ей в свое время занять 50% этого рынка. Но держать рынок компания "Ростагроэкспорт" долго не смогла, в 2002 г. на рынок сырков вышли такие производители, как Danone с одноименным сырком и "Вимм-Билль-Данн" (ВБД) с брэндом "Рыжий Ап", а чуть позже — "33 коровы" и "Простоквашино".

Однако на местном рынке в Марий Эл нет своих производителей, все продаваемые в магазинах республики глазированные сырки привозятся из других регионов, в основном от производителей Москвы и Московской области.

По данным исследований, с августа 2007 по июль 2008 года объем рынка глазированных сырков увеличился на 11% в стоимостном выражении по сравнению с аналогичным периодом 2006-2007 годов. В натуральном выражении продажи глазированных сырков увеличились на 14%. Годовой оборот рынка глазированных сырков в Республике Марий Эл эксперты оценивают в 2,5 млн. руб. Поэтому для местного производителя есть возможность для выхода на рынок со своей продукцией и перспектива для расширения своей ниши.

Главными потребителями продукта ЗАО "Сернурский сырзавод" будет население Республики Марий Эл (примерно 350 тыс. чел., из которых около 250 тыс. проживает в г.Йошкар-Ола), которое приобретает данную продукцию через магазины. Реализация продукции будет производиться через посредников, оптовых продавцов.

Технические характеристики оборудования для производства сырков глазированных предусматривают производительность 2000 шт. в час.

На нашем предприятии в первый год существования предполагается односменный 8-часовой режим работы (40 часов в неделю). Поэтому объем производства составит 4 млн. штук в год. Однако надо учитывать, что это товар сезонный, и спрос на него колеблется в течение года.

3. Оценка конкурентов

Особенностью рынка глазированных сырков является то, что он практически полностью брэндирован. В последние три-четыре года на рынке возросла доля крупных национальных брэндов. Из них лучше всего потребители знают производителя молочных продуктов Danone, за ней следует "Вимм-Билль-Данн", "Ростагроэкспорт", Дмитровский молочный комбинат и др.

Все эти производители уже работают на рынке РМЭ, где ЗАО "Сернурский сырзавод" предполагает реализовывать свою продукцию в первую очередь. Объемы их продаж оцениваются следующим образом:

− Danone— крупнейший производитель глазированных сырков (марка "Данон") на местном рынке (около 1 млн. руб. в год;

− Вимм-Билль-Данн (марка "Рыжий Ап") — около 500 тыс. руб. в год;

− "Росагроэкспорт" (марка "Простоквашино") — около 450 тыс. руб. в год. Компания "Ростагроэкспорт" использует оборудование литовской фирмы "PAKMA" — крупного производителя пищевого оборудования. На заводе "Ростагроэкспорта" имеется 10 линий для производства творожных сырков, что позволяет выпускать до 50 т продукции ежедневно;

− Дмитровский молочный комбинат (марка "Пингвиненок Понго") — около 300 тыс. руб. в год;

− прочие более мелкие фирмы с совокупным оборотом около 250 тыс. руб. в год.

Общие черты, характерные для всех фирм, действующих на рынке сырков:

- одинаковый ассортимент предлагаемой продукции;

- довольно высокая отпускная цена продукции (в пределах 5-9 руб. за 1 шт.).

Поэтому в плане цен у ЗАО "Сернурский сырзавод" не будет серьезных конкурентов, так как предполагаемая средняя отпускная цена 1 шт. новой продукции — 4,5 руб.

Предполагается, что в первый год проблем со сбытом не будет, т.к. раньше спрос на этот товар был покрыт не полностью. Наш товар составит 5% от общего объема продаж всего рынка.

ЗАО "Сернурский сырзавод" имеет имидж надежного делового партнера и производителя, тщательно следящего за качеством как сырья, так и готовой продукции, четко выполняющего взятые на себя обязательства как среди взаимодействующих предприятий, так и потенциальных потребителей, за счет повышенного внимания к их нуждам и потребностям.

Таким образом, при наличии не менее 4 крупных конкурирующих в данной сфере производства фирм, и ввиду специфики самой продукции, когда фактор качества играет для потребителя такую же большую роль, как и цена, — потребитель отдаст предпочтение наиболее качественной, наиболее экологически безопасной продукции, а более привлекательная по сравнению с конкурентами цена окажется решающим фактором в процессе принятия решения.

4. Стратегия и план маркетинга

Спрос на предлагаемые товары зависит от следующих факторов:

- от информированности потребителей о товаре, т. е. от успешной рекламной деятельности;

- от методов стимулирования предлагаемых услуг.

Для внедрения и закрепления позиций на рынке необходимо проводить активный маркетинг, находить эффективные формы привлечения фирм, которым требуется новый товар для реализации.

Общая стратегия маркетинга

Под стратегией фирмы принято понимать набор правил и приемов, с помощью которых достигаются основополагающие цели развития. Стратегия маркетинга — это выбор наилучших путей достижения поставленных целей фирмы средствами маркетинга.

Если цель фирмы — получение максимальной прибыли, то необходимо найти такой путь, при котором данная цель будет достигнута. Но это можно сделать, снизив насколько можно издержки и сохранив тот же уровень цен или немного снизив цену, увеличить объем сбыта, таким образом, получить более высокий уровень рентабельности.

В настоящее время предприятие ЗАО "Сернурский сырзавод" ставит перед собой ряд определенных целей производства и маркетинга:

- как можно быстрее адаптировать хозяйственную деятельность и систему управления фирмой к изменяющимся внешним и внутренним экономическим условиям;

- максимально сохранить коллектив специалистов и руководящих работников, имеющихся на фирме;

- обеспечить стабильное финансовое и материальное положение фирмы в отрасли и на ее целевых рынках;

- обеспечить увеличение общего объема продаж продукции предприятия;

- производить — 4 млн. сырков в год;

- в дальнейшем увеличить ассортимент выпускаемых сырков за счет разнообразия начинок.

Для решения их целей необходимы применить следующие маркетинговые стратегии:

- максимально участвовать в государственных программах развития и производства изделий, дотируемых за счет бюджетных ассигнований;

- вести постоянный поиск новых рынков, не только в пределах региона;

- проанализировать спрос, определить перечень и организовать выпуск новых изделий, которые отвечают возможностям фирмы и могут распространяться среди населения непосредственно и через торговую сеть;

- организовать эффективную рекламу всей продукции, в том числе нового продукта;

- уменьшить производственные издержки и накладные расходы по производимым предприятием изделиям.

Схема распространения товара

Реализация сырков глазированных будет производиться как через собственную торговую сеть (для этого не нужно дополнительных затрат, такой сбыт является источником стабильных денежных поступлений и позволяет ЗАО "Сернурский сырзавод" четко планировать свою деятельность), так и через оптовых посредников, отпуская им продукцию прямо со склада предприятия.

Транспортирование изделий из цеха по собственным магазинам будет производиться автотранспортом предприятия.

Ценообразование

В современных условиях рынка ценообразование является весьма сложным процессом, подвержено воздействию многих факторов. Выбор общей стратегии ценообразования рекомендуется производить на основе маркетинговых методов, т. к. определение цен на новые виды продукции и уже выпускаемые изделия и услуги для увеличения объемов продаж, товарооборота, повышения рентабельности и укрепления рыночных позиций предприятия является функцией маркетинга.

На свою продукцию ЗАО "Сернурский сырзавод" будет устанавливать низкую отпускную цену, за счет низких издержек производства, низкой себестоимости, а также минимальных транспортных расходов.

Предполагаемая средняя отпускная цена 1 шт. новой продукции — 4,5 руб. Продукция будет отгружаться в упаковках по 20 шт. Минимальная партия — 4 упаковки по цене 90 руб.

Реклама

Чтобы привлечь внимание клиентов, необходимо организовать рекламную кампанию, целью которой будет информирование торговых предприятий и населения о новом виде продукции ЗАО "Сернурский сырзавод".

Рекламная компания носит целенаправленный характер и ставит основной целью внушение доверия как к самому изготовителю, так и к производимым им изделиям, при этом в любой рекламе фирма старается подчеркнуть, что она всегда исходит из потребностей населения.

ЗАО "Сернурский сырзавод" отдает предпочтение рекламе в прессе (как более дешевой и доступной) и на радио (как более широко охватывающей). Также перед выпуском продукции в магазинах будут развешаны плакаты с рекламой нашего товара и т.д.

Необходимо создать благоприятное отношение к новому продукту предприятия, для этого будет поддерживаться связь с представителями средств массовой информации, помещаться статьи в газетах, пробные партии будут представлены в организации питания, санатории, дома отдыха, детские лагеря и сады, предприятие будет организовывать экскурсии на производство.

5. Прогноз объемов продаж

Прогнозирование продаж является начальной точкой финансовых расчетов в бизнес-плане, однако возможный объем продаж продукции оценить сложно, так как условия внешней и внутренней среды предприятия постоянно меняются.

Проанализировав ситуацию на рынке, можно сказать, что спрос на данную продукцию существует, однако он подвержен сезонным колебаниям.

В таблицах приведены планируемые цены на производимую продукцию и объем реализации (за год).

Таблица 2 Предполагаемый объем продаж в 2010-2012 гг.

| Показатели | 2010 г. | 2011 г. | 2012 г. | Всего |

| Объем производства, т. шт. | 4 000 | 4050 | 4100 | 12 150 |

| Стоимость произведенной продукции, т. руб. | 5 920 | 7 073 | 8 449 | 21 442 |

Планируемый режим работы предполагает 1 смену при 8-часовом рабочем дне. Планируемый фонд рабочего времени — в среднем 21 день в месяц. Расчетная производительность линии после выхода на полную мощность:

- в смену: 16 000 шт.;

- в месяц: 16 000 * 21 день = 336 000 в мес.;

- в год: 336 000 * 12 мес. ≈ 4 000 000 шт. в год.

В дальнейшем количество будет увеличиваться за счет наращивания мощности и расширения ассортимента.

Техническое руководство проектом, вопросы материально-технического снабжения, производства и сбыта готовой продукции осуществляют заместители директора по производству и по сбыту.

Поставщиком молочного сырья являются те же сельхозпредприятия, которые в настоящее время поставляют молоко для ЗАО "Сернурский сырзавод". Поставщиком других необходимых ингредиентов (глазури, сахара, наполнителя) будет являться ООО "Доктор Май", занимающийся оптовыми поставками сырья для пищевых производств. С этой фирмой будет заключен дополнительный контракт на поставку продуктов.

Чтобы начать производство, предприятию необходимо закупить технологическое оборудование — линию для производства глазированных сырков ЛГС-6. Ее производителем является ЗАО "Таурас-Феникс" (г. Подольск Московской обл.).

Описание машины для производства глазированных сырков ЛГС-6: линия предназначена для производства творожных глазированных сырков, с начинкой или без нее. На данной линии производят штучно упакованные глазированные сырки весом 40-50 г. Для упаковки глазированных сырков используется многослойная пленка с полноцветным рисунком (по типу конфет "MARS").

Технические характеристики линии для производства глазированных сырков приведены в таблице.

Таблица 3

| Производительность, шт/час: | 2000… 4000 |

| Питание: | 380В, 50Гц |

| Рабочее давление в пневмосистеме: | 0,6 МПа |

| Размер глазированного сырка, мм: | |

| - длина | 50...80 |

| - ширина | 25...30 |

| - высота | 20...25 |

| Масса глазированного сырка, гр: | 40...50 (± 2) |

| Расход воздуха: | 100 л/мин |

| Потребляемая мощность: | до 30 кВт |

| Габаритные размеры, мм: | |

| - длина | 11500 |

| - ширина | 3290 |

| - высота | 1400 |

| Масса, кг: | 2870 |

| Цена розничная, руб.: | 1200000 |

Состав линии для производства глазированных сырков:

1. Формующая машина cо струнной резкой, с диафрагменной резкой. Готовая и охлажденная (от +6 до -5°С) творожная масса подается в бункер автомата, который формирует творожные сырки.

2. Станция подачи начинки. Начинка (джем, повидло, сгущенное молоко и т.п.) с помощью шестеренчатого насоса и перепускного, объемного, клапанного дозатора подается в середину сырка через специальную фильеру.

3. Глазировочная машина. Разогретая шоколадная глазурь шестеренчатым насосом подается в устройство полива сырков. Сетчатый транспортер глазирующего автомата протягивает сырки через поток глазури, создаваемый устройством полива сырков. Для покрытия нижней части сырка служит поддон под сеткой транспортера. Излишняя часть глазури удаляется струей теплого воздуха.

4. Охлаждающий тоннель. Покрытые горячей глазурью глазированные сырки передаются на ленточный транспортер. Глазированные сырки перемещаются в холодильную камеру, где глазурь охлаждается до твердого состояния.

5. Линейный роторный автоматический укладчик. Принимает охлажденные ряды глазированных сырков, ориентирует их и укладывает на упаковочную машину.

6. Упаковочная машина. Упаковывает готовые глазированные сырки в пленку. Тип упаковки: "Flow-Pack".

7. Стол – накопитель приемный.

Готовые сырки глазированные расфасованы в вакуумную упаковку по 45 граммов. Данная упаковка разработана с учетом потребительского спроса, и ориентирована на современные тенденции. Затем они расфасовываются в упаковки по 20 шт.

Срок реализации — до 60 суток.

Производимый с помощью данного оборудования ассортимент предлагаемой продукции обладает отличным качеством.

Благодаря высокой культуре производства в ЗАО "Сернурский сырзавод" вся молочная, масложировая, творожная продукция имеет великолепный вкус и гарантированно высокое качество.

Расстановка и монтаж оборудования производится согласно технологической схеме производства данной продукции.

Порядок установки оборудования, подготовка его к работе, порядок работы на нем, правила его технического обслуживания, меры по безопасности работы на оборудовании указываются в паспортах и инструкциях по эксплуатации оборудования, входящего в комплект.

Для того чтобы произвести глазированный сырок, необходимо подготовить все составляющие — творожную массу, масло сливочное, глазурь, сахар, наполнители. Затем начинается процесс приготовления творожного сырка.

Сначала готовят замес: обработанный творог закладывают в фаршемешалку (объем —100 кг, температура — 10-15°С), включают ее и добавляют смешанный с ванилином или другим наполнителем сахарный песок. К полученной смеси добавляют сливочное масло. Все компоненты тщательно перемешивают 5-10 мин. Затем творожную массу охлаждают до нужной температуры.

После этого ее подают на формовку — охлажденная творожная масса, загруженная в бункер специальной дозировочно-формовочной машины, выходит из нее в виде больших кусков, которые автоматически разрезаются на отдельные сырки. Затем начинку (наполнитель) экструзируют в сырок и завальцовывают.

Для глазирования сформированные творожные сырки транспортер доставляет в глазировочную машину, где они покрываются шоколадной глазурью сверху и с боков. Покрытие донышка происходит за счет волны глазури, протекающей через конвейер. Сырки глазируются при температуре глазури не выше 38°С. Покрытые глазурью сырки, чтобы сдуть лишнюю глазурь и сделать их поверхность гладкой, обдуваются теплым воздухом.

После глазирования сырки по транспортеру поступают в воздушный охладитель, где при температуре от -5°C до -3°С глазурь застывает.

Из холодильного шкафа сырки направляют на упаковку. Материалом для упаковки служит полипропиленовая пленка, на которую нанесен рисунок. Процесс упаковки происходит на горизонтальной упаковочной машине.

Упакованный сырок при необходимости доохлаждают в холодильной камере до температуры 4±2°С. Доохлаждение — это последний этап производства, после чего сырок считается готовым к продаже.

Охлажденный сырок поступает на хранение. Глазированные сырки должны храниться при температуре 2-6°С.

Весь производственный процесс экологически чистый, что вызвано применением экологического топлива — электроэнергии, экологически безопасного сырья и материалов. В результате применения совершенного оборудования и технологического процесса никаких вредных выбросов ни в атмосферу, ни в виде промышленных стоков не производится.

Производственный процесс связан с относительно большим выделением тепла в атмосферу и в окружающую производственную сферу. Производственный процесс требует также наличия относительно значительных промышленных площадей и предъявляет требования к высоте помещения не менее 3,5 метров, что вызвано применением специального оборудования и последовательным движением продукции.

Исходя из данного производственного процесса, и требований, предъявляемых к размещению производственных предприятий линия по производству сырков будет находиться на территории предприятия, в специально отведенном помещении в здании одного из цехов предприятия.

Помещение не требует ремонта, а только оборудования рабочих мест.

Для организации процесса производства потребуются дополнительные затраты на покупку оборудования и других основных производственных фондов.

В таблице представлен расчет финансовых средств для закупки необходимого оборудования для инвестиционного проекта, с учетом годового объема производства, времени ремонта и техобслуживания.

Таблица 4 Расчет потребностей инвестиций в основные средства

| Наименование оборудования | Количество, шт. |

Цена за единицу | Стоимость, тыс. руб. |

| 1. Линия по производству сырков ЛГС-6 | 1 | 1200 000 | 1200 000 |

| 2. Затраты на доставку и монтаж оборудования | 16 000 | ||

| ИТОГО | 1216 000 |

Балансовая стоимость технологической линии — 1200 тыс. руб. Таким образом, объем капиталовложений в основной капитал составит 1200 + 16 = 1216 тыс. руб.

В производственном плане также необходимо подсчитать годовую потребность в сырье и материалах, при заданном объеме производства продукции.

Рассчитаем величину оборотного капитала. Оборотный капитал необходим для финансирования производственных запасов, запасов НЗП, готовой продукции.

Таблица 5Расчет потребности в оборотном капитале

| Оборотные средства | Норма запаса,дн. | Число оборотов в год | 2010 год |

| Производственные запасы | |||

| сырье и материалы | 21 | 14 | 4 480 000 |

| незавершенное производство | 15 | 30 | 9 000 |

| готовая продукция на складе | 15 | 30 | 4 500 |

| Денежные средства | 30 | 400 000 | |

| Итого оборотный капитал необходимый | 4 893 500 |

Потребность в оборотных средствах — 4 894 тыс. руб.

Также при подготовке проекта необходимо произвести обучение 4 человек, занятых на основном оборудовании.

Стоимость обучения 1 рабочего — 3 000 руб.

Всего затрат на обучение:

3000 руб. * 4 = 12 000 руб.

Общая потребность в инвестициях составляет:

1216 + 4894 +12 = 6 122 тыс. руб.

Для организации нового производства на ЗАО "Сернурский сырзавод" планируется установить новую линию по изготовлению сырков глазированных, которую могут обслуживать 4 человека (технолог и 3 работника).

Рассчитаем численность работников основного, вспомогательного производства и АУП.

Средняя численность работников составит следующее количество.

Таблица 6

| Профессия | Описание выполняемой работы | Форма привлечения | Уровень квалификации |

| начальник производства | Производственные вопросы, проверка этапов производства | Постоянная работа | Со стажем работы в данной области не менее 3 лет |

| технолог | составление рецептуры, проверка этапов производства | Постоянная работа | Со стажем работы в данной области не менее 2 лет |

| рабочие | Непосредственное производство | Постоянная работа | Средне-специальное образование (стаж не менее 3 лет) |

| уборщица | Уборка производственного помещения | Постоянная работа | Любой квалификации |

Далее проведем расчет месячного фонда оплаты труда.

Таблица 7Расчет месячного фонда з/п ( руб.)

| Персонал | Численность | З/п в мес. | Фонд з/п в мес. |

| Основные работники | 4 | 7500 | 30000 |

| Вспомогательные рабочие | 1 | 3000 | 3000 |

| АУ | 1 | 12000 | 12000 |

| Итого | 6 | 45000 |

Таким образом, общие расходы на оплату труда составят 45 тыс. руб.

Численность производственного персонала определяется, исходя из функциональной целесообразности, численности работников аналогичных производств, рекомендаций поставщика оборудования.

Оплата труда руководителей и других категорий работников построена на основе должностных окладов и зависит от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия.

Для повышения квалификации персонала и обучения работе на новом оборудовании работники будут направлены на специальные курсы.

Осуществление данного проекта предусмотрено на базе ЗАО "Сернурский сырзавод".

Полное наименование организации: Закрытое акционерное общество "Сернурский сырзавод"

Сокращенное наименование: ЗАО "Сернурский сырзавод"

Дата создания: 1992 г.

Общество является коммерческой организацией, целью деятельности которого является получение прибыли путем переработки молока.

Основным предметом деятельности являются:

- заготовка и переработка молока;

- производство молочной продукции;

- формирование прямых хозяйственных связей между потребителями и поставщиками продукции, реализация которой осуществляется в порядке розничной и оптовой торговли на основе прямых договоров, контрактов, соглашений;

- выпуск продукции народного потребления в соответствии с действующими стандартами и техническими условиями по основному виду деятельности;

- оптовая и розничная торговля товарами продовольственной и непродовольственной группы, услуги агента на договорной основе.

Данное предприятие было создано с целью извлечение максимальной прибыли.

Общество реализует продукцию и услуги по ценам и тарифам, установленным самостоятельно или на договорной основе. Источником формирования финансовых ресурсов предприятия является прибыль, амортизационные отчисления, кредиты, а также другие поступления, не противоречащие закону. Прибыль после уплаты налогов, других обязательных платежей поступает в распоряжение общества.

ЗАО "Сернурский сырзавод" является юридическим лицом, отвечает по своим обязательствам своим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности.

ЗАО "Сернурский сырзавод" самостоятельно планирует свою хозяйственную деятельность и определяет перспективы развития, исходя из спроса на работы и услуги и необходимости обеспечения производственного и социального развития предприятия.

9. Оценка рисков

В условиях рыночной экономики деятельность любой фирмы неизбежно связана с риском, вызванным как неопределенностью будущих условий работы, так и возможными ошибочными решениями, принимаемыми руководством фирмы. Значение этого раздела проекта состоит в оценке опасности того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Наиболее простым методом оценки риска является экспертный метод. Сначала опишем в таблице риски, возможные при осуществлении данного проекта. Рассмотрим оценку опасности того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты. Ниже приведены примерные перечни простых рисков по стадиям.

Таблица 8 Перечень возможных рисков

| Вид риска | Отрицательное влияние на ожидаемую прибыль от реализации проекта |

| 1. Подготовительная стадия | |

| Отношение местных властей | Возможность введения ими дополнительных ограничений, осложняющих реализацию проекта. |

| 2. Строительная стадия | |

| Непредвиденные затраты, в том числе из-за инфляции | Рост стоимости строительства, затяжка с вводом мощностей |

Недостатки изыскательских работ |

Увеличение объема заемных средств |

| 3. Стадия функционирования (финансово-экономические риски) | |

| Снижение цен конкурентами | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен |

| (технические риски) | |

| Новизна технологий | Увеличение затрат на освоение, снижение объемов производства |

Рассмотрев возможные риски, мы разработаем необходимые для этого мероприятия:

- необходимо предоставить бизнес-план для администрации района, подтверждающего всю значимость проекта;

- в планируемом году по нашему мнению инфляции не предвидится, но если нам понадобятся дополнительные заемные средства, мы в состоянии будем их погасить, как предполагает финансовый план;

- рост стоимости строительства не предвидится, т.к. большое количество материалов уже закуплены и находятся на складе;

- увеличение производства у конкурентов, приведет к необходимости расширения занимаемых рынков, большое значение будет отводиться качеству продукции. Потребитель предпочтет качественное изделие, хотя оно и будет дороже;

- расширение взаимосвязей с поставщиками, для приобретения более качественного и дешевого сырья.

Таким образом, реальных рисков, которые могут серьезно повлиять на реализацию проекта, немного. Анализ возможных рисков, составленный на основе мнений экспертов, представлен в таблице. В ней сгруппированы различные виды простых рисков

Таблица 9 Экспертная оценка рисков

| Критерий | Вопрос | Ответ | Балл | Оценка эксперта |

| 1. Риск рынка | Как вы оцениваете вероятность риска потери вложенных средств в связи с проблемой сбыта продукции? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

| 2. Риск качества | Как вы оцениваете риск выработки товара, не отвечающего требованиям потребителей? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

| 3.Экономи-ческий риск | Как вы оцениваете риск падения объема продаж с ростом цены на услугу? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

| Как вы оцениваете риск падения объема продаж с появлением продукта-заменителя или появлением альтернативного продукта? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

|

| 4. Социально- политичес-кий риск | Как вы оцениваете риск снижения производительности труда из-за низкой заработной платы? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

| Как вы оцениваете риск снижения качества продукта из-за низкой квалификации кадров? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

|

| Как Вы оцениваете риск появления непредвиденных затрат из-за смены власти? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

|

| 5.Кримина-льный риск | Как Вы оцениваете риск того, что эффективная работа предприятия будет невозможна вследствие каких-либо криминальных действий? | 1. Очень высокий 2. Относительно высокий 3. Не могу принять решение 4. Низкий 5. Очень низкий |

2 1 0 -1 -2 |

х |

Результирующий рейтинг каждой стадии рассчитывается как сумма баллов всех видов рисков. Он составил 20 баллов.

Следовательно, можно сделать вывод, что риск данного проекта относительно низкий, то есть существуют предпосылки для его успешной реализации.

Финансовый план обобщает материалы предыдущих разделов и позволяет представить их в стоимостном выражении.

Оценка финансовой состоятельности бизнес-плана основывается на трех базовых финансовых формах: таблице финансовых результатов, таблице движения денежных средств, прогнозном балансе.

Финансовый план инвестиционного проекта отражает динамику поступления и расходования денежных средств фирмы при поэтапном (помесячном) наращивании мощности производства и реализации.

Накопление массы чистой прибыли по месяцам наращивания производственной мощности отражается в таблице финансовых результатов (табл.10).

Из таблицы видно, что чистая прибыль предприятия за весь плановый период составит 16851 т. рублей.

Таблица движения денежных средств (табл. 11) отражает информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а, во-вторых, с использованием этих ресурсов.

Таблица 10 Финансовые показатели, т. руб.

| Наименование показателя | 1 кв. 2010 г. |

2 кв. 2010 г. |

3 кв. 2010 г. |

4 кв. 2010 г. |

1 кв. 2011 г. |

2 кв. 2011 г. |

3 кв. 2011 г. |

4 кв. 2011 г. |

2012 г. |

| Выручка от реализации продукции | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 |

| Себестоимость реализованной продукции | 1 480 | 1 480 | 1 480 | 1 480 | 1 769 | 1769 | 1769 | 1769 | 7 649 |

| - материальные затраты | 1125 | 1246 | 1246 | 1246 | 1344 | 1344 | 1344 | 1344 | 5813 |

| - оплата труда | 178 | 197 | 197 | 197 | 212 | 212 | 212 | 212 | 918 |

| - отчисления | 59 | 66 | 66 | 66 | 71 | 71 | 71 | 71 | 306 |

| - амортизация | 9 | 10 | 10 | 10 | 11 | 11 | 11 | 11 | 46 |

| - прочие затраты | 110 | 121 | 121 | 121 | 131 | 131 | 131 | 131 | 566 |

| Коммерческие расходы | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 3 | 14 |

| Прибыль от реализации | 1 256 | 1 256 | 1 256 | 1 256 | 1 500 | 1 500 | 1 500 | 1 500 | 7 968 |

| Прочие операц. и внереализ. доходы | |||||||||

| Прочие операц. и внереализ. расходы | |||||||||

| Балансовая прибыль | 1 256 | 1 256 | 1 256 | 1 256 | 1 500 | 1 500 | 1 500 | 1 500 | 7 968 |

| Налог на прибыль | 1052 | 1440 | 1912 | ||||||

| Отвлеченные средства (дивиденды и пр.) | |||||||||

| Нераспределенная прибыль | 1 096 | 1 096 | 1 096 | 44 | 1 500 | 1 500 | 1 500 | 60 | 6 056 |

| Выплаты % за кредит | |||||||||

| Чистая прибыль | 1 096 | 1 096 | 1 096 | 44 | 1 500 | 1 500 | 1 500 | 60 | 6 056 |

Таблица 11 Движение денежных средств, т. руб.

| Наименование показателя | 12.2009 | 1 кв. 2010 г. |

2 кв. 2010 г. |

3 кв. 2010 г. |

4 кв. 2010 г. |

1 кв. 2011 г. |

2 кв. 2011 г. |

3 кв. 2011 г. |

4 кв. 2011 г. |

2012 г. |

| 1. Поступило денежных средств, всего | 6122 | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 |

| - выручка от реализации продукции | 2738 | 2738 | 2738 | 2738 | 3272 | 3272 | 3272 | 3272 | 15631 | |

| - собственные средства | 6122 | |||||||||

| 2. Направлено денежных средств, всего | 6122 | 1 642 | 1 642 | 1 642 | 2 694 | 1 772 | 1 772 | 1 772 | 3 212 | 9 575 |

| а) инвестиции, всего | 1216 | |||||||||

| - инвестиции в основной капитал | 1216 | |||||||||

| - инвестиции в оборотный капитал | ||||||||||

| б) производственные издержки, всего | 4906 | 1 642 | 1 642 | 1 642 | 1 642 | 1 772 | 1772 | 1772 | 1772 | 7 663 |

| - сырье и материалы | 4906 | 1246 | 1246 | 1246 | 1246 | 1344 | 1344 | 1344 | 1344 | 5813 |

| - оплата труда | 197 | 197 | 197 | 197 | 212 | 212 | 212 | 212 | 918 | |

| - отчисления на соц. нужды | 66 | 66 | 66 | 66 | 71 | 71 | 71 | 71 | 306 | |

| - прочие | 133 | 133 | 133 | 133 | 145 | 145 | 145 | 145 | 626 | |

| в) налоги и прочие бюджетные платежи | 1052 | 1440 | 1912 | |||||||

| 3.Сальдо денежных средств | 0 | 1096 | 1096 | 1096 | 43,84 | 1500 | 1500 | 1500 | 60 | 6056 |

| 4. Сальдо нарастающим итогом | 0 | 1096 | 2192 | 3288 | 3332 | 4832 | 6332 | 7832 | 7892 | 13948 |

Прогнозный баланс отражает финансовое состояние предприятия в определенный момент времени.

Таблица 12Укрупненный прогнозный баланс на 2010 год

| АКТИВ | Сумма | ПАССИВ | Сумма |

| I Внеоборотные активы | III Капитал и резервы | ||

| Основные средства | 1200 | Уставный капитал | 574 |

| Итого по разделу I | 1200 | Итого по разделу III | 574 |

| II Оборотные активы | IV Долгосрочные обязательства | ||

| Запасы | 4894 | Долгосрочные кредиты и займы | 0 |

| Дебиторская задолженность | 0 | Итого по разделу IV | 0 |

| Денежные средства | 400 | V Краткосрочные обязательства | |

| Прочие оборотные активы | Кредиторская задолженность | 5920 | |

| Итого по разделу II | 5294 | Итого по разделу V | |

| Баланс | 6494 | Баланс | 6494 |

Для оценки эффективности инвестиционного проекта необходимо проанализировать значения следующих показателей:

− чистый дисконтированный доход (ЧДД);

− индекс доходности (ИД);

− внутренняя норма доходности (ВНД);

− срок окупаемости проекта (Т);

− коэффициент эффективности проекта (Е);

− рентабельность авансированного капитала (Р).

Для определения ЧДД вычислим коэффициент дисконтирования по годам по формуле:

![]()

где r — реальная ставка процента, применяемая для пересчета будущих периодов (20%);

n — порядковый номер интервала планирования (года) реализации проекта.

![]()

![]()

![]()

![]()

ЧДС определяется по формуле:

![]() ,

,

где Кдi — коэффициенты дисконтирования;

ЧДПi — чистые денежные потоки;

К — капитальные вложения;

n — количество лет (4).

Таким образом, ЧДС будет равна:

![]()

Таким образом, чистый дисконтированный доход равен 128,9 тыс. руб.

Еще одним показателем эффективности инвестирования служит индекс прибыли (ИП), который рассчитывается путем определения ставки дисконтирования, при которой приведенная стоимость суммы будущих поступлений равняется приведенной стоимости затрат:

![]() >1

>1

Индекс прибыли является одним из показателей, на основании которых принимается решение о финансировании проекта. Его значение должно быть больше 1. Так как в данном случае ИП>1, то его значение устраивает инвесторов.

Внутренняя норма прибыли (ВНП) определяется по формуле:

![]()

Срок окупаемости проекта время, за которое сумма поступлений от реализации проекта превысит сумму затрат (в годах или месяцах):

![]() ,

,

где Дсреднегод — среднегодовой доход.

Таким образом, срок окупаемости проекта составит примерно 2 года.

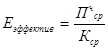

Коэффициент эффективности проекта определяется следующим образом:

где Пчср — среднегодовая чистая прибыль;

Кср — среднегодовые капитальные вложения.

Среднегодовая чистая прибыль — это среднегодовая прибыль за вычетом необходимых налоговых отчислений (24%) и равна:

![]()

Тогда коэффициент эффективности проекта равен:

![]()

Рассчитаем величину точки безубыточности проекта по формуле:

![]()

Таким образом, объем безубыточного производства равен 590036 шт., что примерно равно объему производства за 4 месяца.

Величина ЧДС больше 0.

Индекс прибыли больше 1.

Это говорит о том, что приведенные поступления за срок реализации проекта больше вложений в инвестиционный проект, и эта величина довольно значительна.

По всем показателям данный проект можно считать эффективным, и его можно рекомендовать к внедрению.

11. Стратегия финансирования

Для финансирования проекта, начиная с 1 декабря 2009 года, предприятие израсходует 12042 тыс. руб.

Предполагается использовать средства на финансирование следующих операций: закупка, монтаж и наладка необходимого оборудования, обучение рабочих, закупка необходимого сырья, рекламные и иные мероприятия.

Финансирование данного проекта является выгодным как для предприятия так и для акционеров, так как решается вопрос увеличения эффективности работы предприятия, получения дополнительных доходов.