| Скачать .docx |

Доклад: Деятельность с ценными бумагами в КБ

Курсовой проект по теории и технологии моделирования систем

Исполнители: Воронов А.А., Прошкин А.С.

Московский государственный институт радиотехники, электроники и автоматики (Технический университет)

Факультет кибернетики

Кафедра интеллектуальных технологий и систем

Москва, 1997

Содержание

Лавинообразное расширение областей применения ЭВМ, возрастающая сложность программного обеспечения и повышающиеся к нему требования привели к необходимости индустриализации производства программной продукции, а именно: необходимости применения высокоэффективных технологий создания программного обеспечения. Важное направление в развитии программных технологий составили разработки интегрированных инструментальных систем, базирующихся на концепциях жизненного цикла и управления качеством программной продукции и представляющих собой комплексные технологии, ориентированные на создание сложных программных систем и поддержку их полного жизненного цикла или ряда его основных этапов. Дальнейшее развитие работ в данном направлении привело к созданию ряда концептуально целостных, оснащенных высокоуровневыми средствами проектирования и реализации, доведенных по качеству и легкости тиражирования до уровня программных продуктов технологических систем, которые и получили название CASE - систем или CASE - технологии .

В настоящее время CASE - системы прочно вошли в практику программной индустрии. При этом они используются не только как комплексные технологические конвейеры для производства программных систем, но и как мощный инструмент решения исследовательских и проектных задач, таких как структурный анализ предметной области, спецификация проектов средствами языков программирования четвертого поколения, выпуск проектной документации, тестирование реализаций проектов, планирование и контроль разработок, моделирование деловых приложений с целью решения задач оперативного и стратегического планирования и управления ресурсами и т.п.

В данной курсовой работе мы попытались дать описание одного из основных методов структурного анализа и проектирования программного обеспечения систем обработки информации, наиболее распространенным способом – диаграммами потоков данных. Поскольку большинство понятий системного анализа к нам пришло из за рубежа – дадим основные варианты их определений на английском языке:

DFD (Data Flow Diagrams) – диаграммы потоков данных. Метод демонстрируется на функциональной модели, рассмотренной в данном курсовом проекте ниже. По сути, он определяет функциональную страту изучаемого объекта.

ERD (Entinity-Relationship ) – диаграммы “сущность-связь”. Метод широко используется при описании структуры систем и применяется главным образом в теории баз данных. В отечественной литературе он в основном описан как метод диаграмм ER- типа.

STD (State Transmition Diagrams) – Диаграммы переходов состояний. Используются для описания функционирования рассматриваемой системы во времени. Аналогом этому является метод пространства состояний, с успехом применяемый при моделировании систем.

Основным источником нашего проекта является книга написанная на основе оригинального семестрового курса лекций по CASE - технологиям, подготовленного и читаемого автором в высшей компьютерной школе при НИВЦ. МГУ им. Ломоносова в течение четырех последних лет, которая предназначена прежде всего для аналитиков предметной области, руководителей программных проектов, системных аналитиков, проектировщиков и разработчиков информационных систем и систем реального времени. Сделанный в книге акцент на последовательное рассмотрение наиболее важных аспектов системного структурного анализа делает эту книгу особенно полезной для пользователей, которые выбирают CASE - системы в качестве инструмента для решения прикладных задач, а также для студентов, начинающих постигать основы современных информационных технологий.

Введение в CASE - технологии.

За последнее десятилетие сформировалось новое направление в программотехнике - CASE (Computer - AidedSoftware/SystemEngineering). В настоящее время не существует общепринятого определения CASE. Содержание этого понятия обычно определяется перечнем задач, решаемых с помощью CASE, а также совокупностью применяемых методов и средств. Грубо говоря, CASE - технология представляет собой совокупность методологий анализа, проектирования, разработки и сопровождения сложных систем программного обеспечения (ПО), поддержанную комплексом взаимосвязанных средств автоматизации. CASE - это инструментарий для системных аналитиков, разработчиков и программистов, позволяющий автоматизировать процесс проектирования и разработки ПО.

К настоящему моменту дисциплина CASE оформилась в самостоятельное наукоемкое направление в программотехнике, повлекшее за собой образование мощной САSE - индустрии, объединившей сотни фирм и компаний различной ориентации. Среди них выделяются компании-разработчики средств анализа и проектирования ПО с широкой сетью дистрибьюторских и дилерских фирм; фирмы-разработчики специальных средств с ориентацией на узкие предметные области или на отдельные этапы жизненного цикла ПО; обучающие фирмы, которые организуют семинары и курсы подготовки специалистов; консалтинговые фирмы, оказывающие практическую помощь при использовании CASE- пакетов для разработки конкретных приложений; фирмы, специализирующиеся на выпуске периодических журналов и бюллетеней по CASE. Основными покупателями CASE-пакетов за рубежом являются военные организации, центры обработки данных и коммерческие фирмы по разработке ПО.

Существует мнение, что CASE является наиболее перспективным направлением в программотехнике. С этим ложно спорить, но то, что CASE - наиболее бурно и интенсивно развиваемое направление , является в настоящее время фактом. Практически ни один серьезный зарубежный программный проект не осуществляется без использования CASE - средств. Известная методология структурного системного анализа SАDТ (точнее ее подмножество IDEF0) принята в качестве стандарта на разработку ПО Министерством обороны США. Более того, среди менеджеров и руководителей компьютерных фирм считается чуть ли не правилом хорошего тона знать основы SADT и при обсуждении каких-либо вопросов нарисовать простейшую диаграмму, поясняющую суть дела.

CASE позволяет не только создавать "правильные" продукты, но и обеспечить "правильный" процесс создания. Основная цель CASE состоит в том, чтобы отделить проектирование ПО от его кодирования и последующих этапов разработки, а также скрыть от разработчиков все детали среды разработки и функционированию. Чем больше деятельности будет вынесено в проектирование не из кодирования , тем лучше.

При использовании CASE - технологий меняются этапы жизненного цикла программной системы, при этом наибольшие изменения касаются этапов анализа и проектирования. В большинстве современных CASE - систем применяются методологии структурного анализа и проектирования, основанные на наглядных диаграммных техниках, при этом для описания модели проектируемой системы используются графы, диаграммы, таблицы и схемы. Такие методологии обеспечивают строгое и наглядное описание проектируемой системы, которое начинается с ее общего обзора и затем детализируйся, приобретая иерархическую структуру со все большим числом уровней.

CASE - технологии успешно применяются для построения практически всех типов систем ПО, однако устойчивое положение они занимают в следующих областях:

1. Обеспечение разработки делового и коммерческого ПО. Широкое применение CASE - технологий обусловлено массовостью этой прикладной области, в которой CASE применяется не только для разработки ПО, но и два создания моделей систем, помогающих коммерческим структурам решать задачи стратегического планирования, управления финансами, определения политики фирм, обучения персонала и т.д. (это направление получило свое собственное название - бизнес-анализ),

2. Разработка системного и управляющего ПО. Активное применение CASE - технологий связано с большой сложностью данной проблематики и со стремлением повысить эффективность работ.

CASE - не революция в программотехнике, а результат естественного эволюционного развития всей отрасли средств, называемых ранее инструментальными или технологическими. Однако это и не ConfuseArrayofSoftwarethatdoesEvrything существует ряд признаков и свойств, наличие которых позволяет классифицировать некоторый продукт как CASE - средство. Одним из ключевых признаков является поддержка методологий структурного системного анализа и проектирования.

С самого начала CASE - технологии развивались с целью преодоления ограничений при использовании структурных методологий проектирования 60-70-х годов (сложности понимания, большой трудоемкости и стоимости использования, трудности внесения изменений в проектные спецификации и т.д.) за счет их автоматизации и интеграции поддерживающих средств. Таким образом, CASE -технологии не могут считаться самостоятельными методологиями, они только развивают структурные методологии и делают более эффективным их применение за счет автоматизации.

Помимо автоматизации структурных методологий и, как следствие, возможности применения современных методов системной и программной инженерии, CASE обладают следующими основными достоинствами:

улучшают качество создаваемого ПО за счет средств автоматического контроля (прежде всего, контроля проекта),

позволяют за короткое время создавать прототип будущей системы, что позволяет на ранних этапах оценить ожидаемый результат, · ускоряют процесс проектирования и разработки;

освобождают разработчика от рутинной работы, позволяя ему целиком сосредоточиться на творческой части разработки;

поддерживают развитие и сопровождение разработки;

поддерживают технологии повторного использования компонент разработки.

Большинство CASE - средств основано на парадигме методология/метод/нотация/средство . Методология определяет руководящие указания для оценки и выбора проекта разрабатываемого ПО, шаги работы и их последовательность, а также правила распределения и назначения методов. Метод - это систематическая процедура или техника генерации описаний компонентов ПО (например, проектирование потоков и структур данных). Нотации предназначены для описания структуры системы, элементов данных, этапов обработки и включают графы, диаграммы, таблицы, блок-схемы, формальные и естественные языки. Средства - инструментарий для поддержки и усиления методов. Эти инструменты поддерживают работу пользователей при создании и редактировании графического проекта в интерактивном режиме, они способствуют организации проекта в виде иерархии уровней абстракции, выполняют проверки соответствия компонентов.

В приложении 2 содержатся концептуальные основы CASE - технологии.

Введение в предмет деятельности.

Финансовое обеспечение декларированного перехода нашей экономики в фазу стабильного роста является важнейшей проблемой текущего момента и обозримого будущего. Очевидно, что создание фондового рынка является единственной альтернативой существовавшему еще недавно, а теперь существенно подорванному дефицитом централизованных средств, волевому распределению финансовых ресурсов. Развитый внутренний финансовый рынок мог бы существенно облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвестирования иностранного капитала в нашу экономику через размещение наших ценных бумаг.

Организация крупномасштабного рынка для обращающихся ценных бумаг, очевидно, является сложным и длительным процессом. Массовому обращению акций должно предшествовать массовое создание корпоративных предприятий. Этот процесс идет с большим трудом. И сегодня мы стоим перед фактом , что фондовый рынок функционирует на 10 %. Причем эти самые 10 % , являясь только частью структуры фондового рынка, по сути растянуты на 100%, и наш фондовый рынок представляет из себя исключительно спекулятивный рынок.

Существующие в развитых странах финансовые рынки опираются на обширные сбережения частных лиц. Общая бедность нашего населения и нехватка свободных сбережений - объективное препятствие на пути развития широкого финансового рынка. Население психологически не подготовлено к восприятию вложения своих средств в долговые обязательства неизвестных ему новых организаций. Кроме того горький опыт некоторых финансовых пирамид, сделал свое черное дело, и существует некоторая категория населения которая видит в финансовом рынке исключительно отрицательные черты.

Не малое давление на долгосрочные инвестиции оказывает инфляция. Сильная инфляция в странах Запада всегда была разрушителем финансовых рынков, у нас она препятствует их стихийному развитию.

Для функционирования рынка требуется возникновение уверенности в возможности вверить свои сбережения посредническим институтам. Это доверие общества должно воспитываться постепенно на положительных примерах, кроме того можно отметить, что в недавние социалистические времена уже существовал развитый государственный фондовый рынок, предназначенный для привлечения частных средств граждан в развитие народного хозяйства. Этот рынок существовал в форме государственных облигаций вещевой и денежной лотереи. Так как зарубежный опыт функционирования фондового рынка, представляет из себя несомненный интерес мы попытаемся представить возможную модель технологии деятельности с ценными бумагами для абстрактного коммерческого банка, находящегося на территории РФ. Отметим, что банк работает лишь с государственными ценными бумагами (ГКО, КО, ВО), а также осуществляет эмиссию своих собственных векселей и депозитных сертификатов (ДС).

Модель не является проектом соответствующей автоматизированной информационной системы (АИС) – она фиксирует применяемую в банке технологию работы с ценными бумагами. Исследование модели позволяет выявить ряд недостатков в применяемой технологии, предложить варианты ее усовершенствования, а также сформулировать основные требования к функциональной и информационной частям возможной проектируемой АИС.

Перед тем как перейти к рассмотрению моделируемого объекта представим составные элементы языка описания. В его основе лежит методология структурного системного анализа Гейна-Сарсона. На верхнем уровне система представлена DFD диаграммой. Итак составными частями диаграмм являются следующие элементы:

Внешняя сущность. Обычно это логические классы предметов или физических лиц, представляющие собой источник или приемник информации, например физические и юридические лица, банки, биржи, различные фирмы и т.д. Внешняя сущность обозначается квадратом, бросающим тень на диаграмму (см рис. 1.1).

Рис. 1.1. Изображение внешней сущности на диаграммах.

Процесс. Логически процесс является неким устройством, принимающим входные потоки и преобразующим их в выходные в соответствии со своей внутренней логикой. Обозначается он прямоугольником с закругленными углами, разделенными на три поля (см рис. 1.2). Каждому процессу дается имя, отражающее его функцию. Для идентификации процессы в пределах одной диаграммы уникально пронумерованы.

|

![]() Рис. 1.2. Условное обозначение процесса.

Рис. 1.2. Условное обозначение процесса.

Накопитель данных. Представляет собой некое устройство для хранения информации, куда ее можно поместить и через некоторое время изъять. Обозначается он двумя горизонтальными параллельными линиями, замкнутыми из одного края – рис. 1.3. Каждый накопитель данных идентифицируется для ссылки буквами “БД” и числом в квадрате с левой стороны.

Рис. 1.3. Условное обозначение накопителя данных.

|

Информационный канал. Это среда передачи информации, куда данные поступают из различных источников, которые не входят в рассмотрение в данную систему. Условное обозначение канала содержит идентифицирующую ссылку (буквы “ИК” и номер) – см рис. 1.4.

![]()

![]()

![]() Рис. 1.4. Условное обозначение накопителя информационный канала.

Рис. 1.4. Условное обозначение накопителя информационный канала.

Информационный поток. Логически информационный поток – это некоторое соединение, по которому информация от источника передается приемнику. Обозначение см рис. 1.5.

|

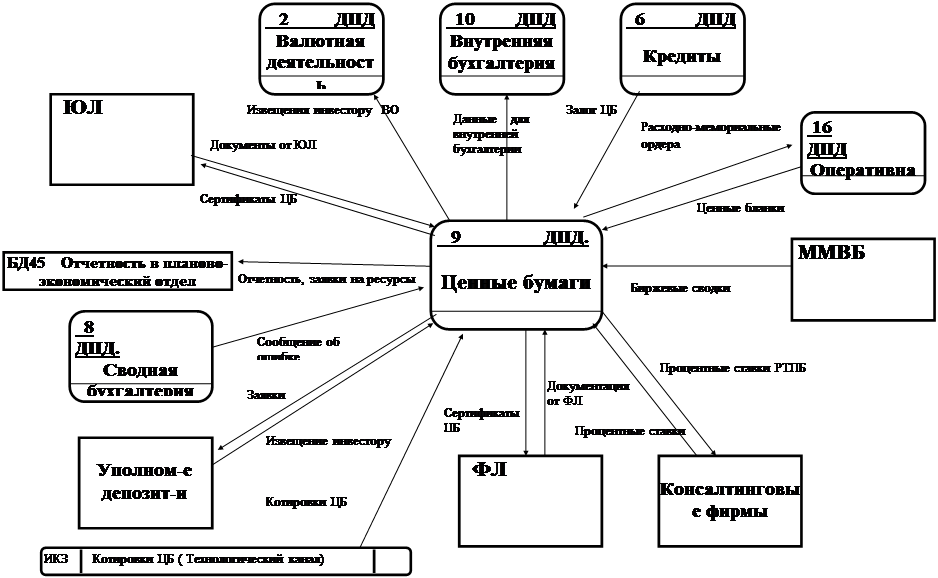

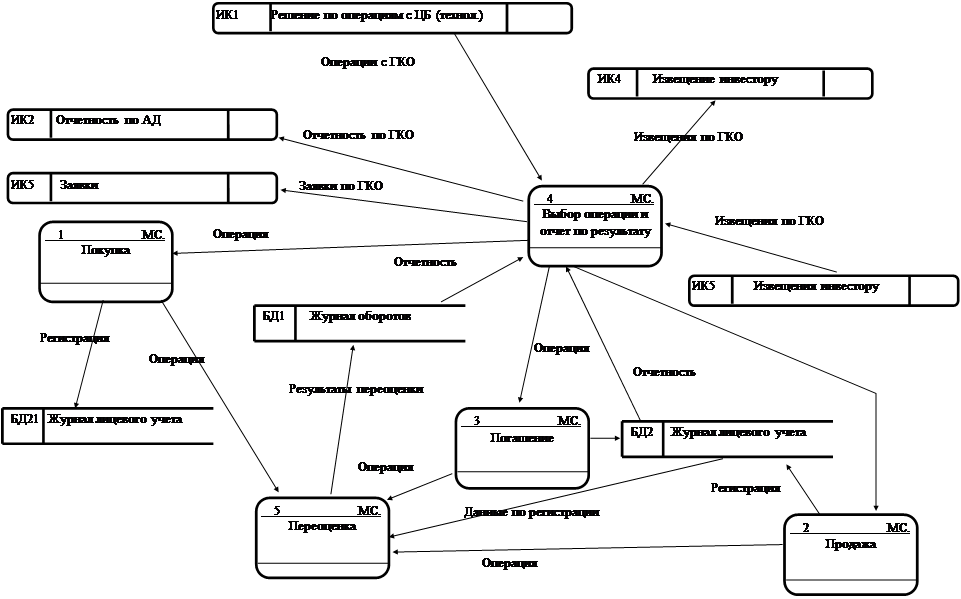

Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9.

На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, с которыми данный процесс взаимодействует (эти взаимодействия обозначены с помощью входных и выходных информационных потоков). Роль внешних для данного информационного процесса объектов играют внешние сущности: ЮЛ (Юридическое лицо), ФЛ (Физическое лицо), Уполномоченный депозитарий, Консалтинговая фирма, ММВБ, информационный (технологический) канал поступления в банк из различных источников котировок ценных бумаг а также процессы, моделирующие внутреннюю бухгалтерскую, сводную бухгалтерскую, операционную, кредитную и валютную деятельность банка.

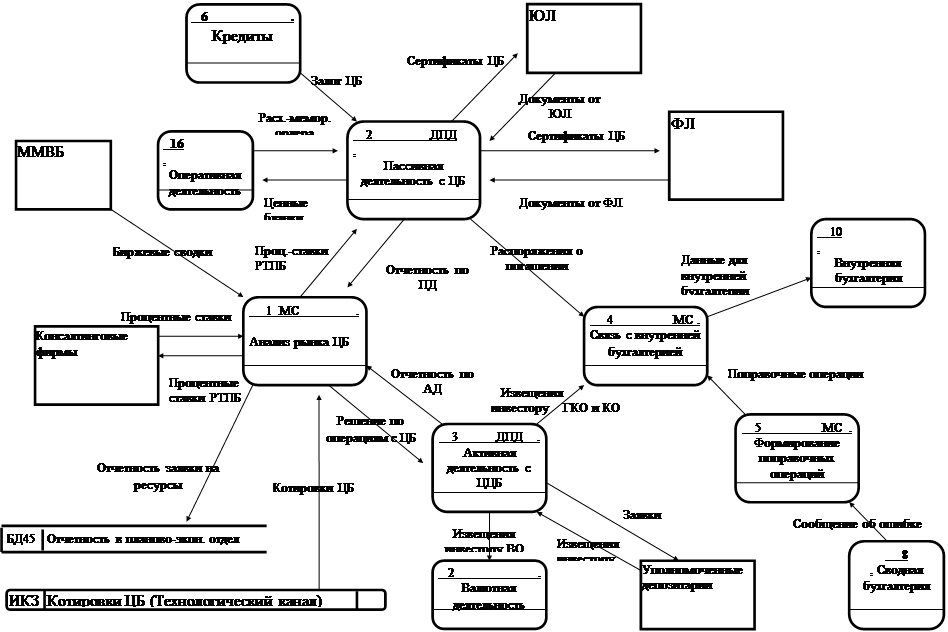

На рис. П.1.2 изображена диаграмма потоков данных второго уровня, детализирующая процесс Ценные бумаги содержащая процессы Анализ рынка ЦБ, Пассивная деятельность с ЦБ, Активная деятельность с ЦБ, Связь с внутренней бухгалтерией (технологический процесс) и Формирование поправочных операции.

Процессы 1, 4, 5 рис. П.1.2 являются элементарными, и их логика описывается миниспецификациями, т.е. естественным языком (см далее пункт 3). Диаграмма, детализирующая процессы 2 и 3 того же рисунка, приведены далее на рис. П.1.3 и П.1.4, соответственно. Диаграммы, детализирующие процессы более нижнего уровня, приведены на рис. П.1.5-П.1.9.

3. Спецификации процессов деятельности с ценными бумагами

В зависимости от сложности и необходимости, при детализации процессов верхнего уровня на нижнем, применяется либо их спецификация диаграммами DFD типа, либо описание естественными языковыми средствами. В качестве альтернативы последним можно было бы предложить и другие методы – например, структурированный естественный язык или визуальный язык спецификаций; однако мы ограничились естественным, т.к. на наш взгляд он наилучшим образом (более понятно) описывает происходящие процессы.

Процесс: Анализ рынка ценных бумаг.

На рис. П.1.2 обозначен под номером 1.

Описание:

1) Анализ процентных ставок по векселям и депозитным сертификатам других банков и формирование процентных ставок своего банка

2) Формирование отчетности по проданным и/или погашенным депозитным сертификатам и выданным и/или оплаченным векселям.

3) Анализ доходности ЦБ различных типов. Принятие решений по операциям с ЦБ и формирование заявок на ресурсы.

4) Формирование отчетности по проведенным операциям с ЦБ.

Процесс: Пассивная деятельность с ЦБ

Детализация процесса (под номером 2 рис. П.1.2) в диаграмме потоков данных рис. П.1.3 и в пункте 3.1.

Процесс: Активная деятельность с ЦБ

Детализация процесса (номер 3 на рис. П.1.2) в диаграмме потоков данных рис. П.1.3 и пункте 3.2.

Процесс: Связь с внутренней бухгалтерией (технологический процесс)

Имеет номер 4 на рис. П.1.2. Здесь осуществляется сбор документов по ценным бумагам для процесса 10 "Внутренняя бухгалтерская деятельность".

Процесс: Формирование поправочных операций

Формирование поправочных операций для процесса 10 рис. П.1.2 “Внутренняя бухгалтерская деятельность” в случае обнаружения ошибок в операциях с ценными бумагами

3.1. Пассивная деятельность с ценными бумагами

Процесс: Операции с векселями

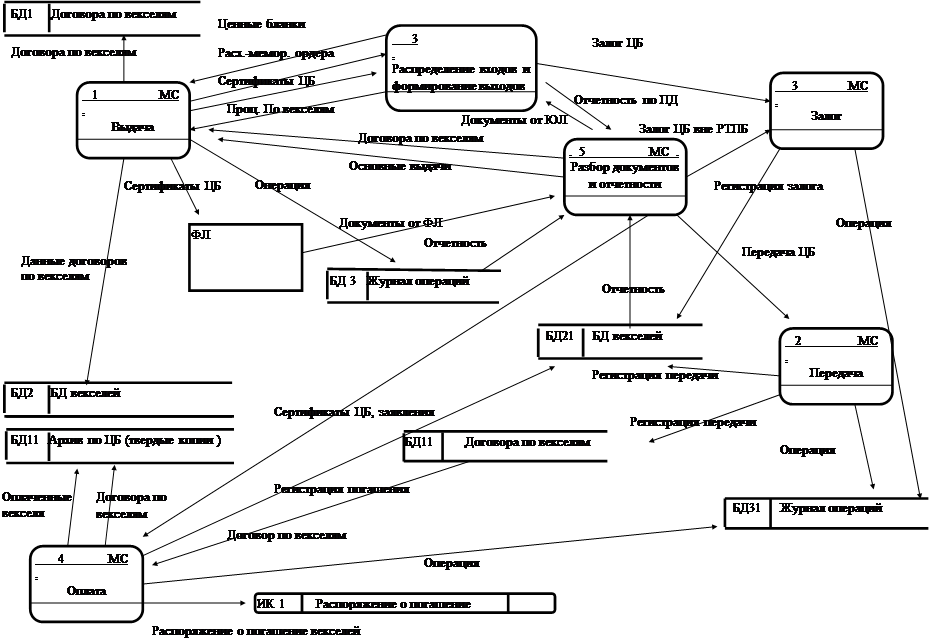

Детализация процесса в диаграмме потоков данных рис. П.1.5 и пункте 3.1.1.

Процесс: Операции с депозитными сертификатами

Детализация процесса в диаграмме потоков данных рис. П.1.6 и пункте 3.1.2.

Процесс: Распределение входов и формирование выходов (технологический)

Описание:

Производится распределение потоков документов по деятельностям с векселями и депозитными сертификатами, а также сбор отчетности по пассивной деятельности

ПРОЦЕСС: Выдача

Описание:

1) Оформление договора по векселям и подшивка экземпляра в папку договоров

2) Оформление и выдача сертификата ЦБ

3) Оформление расходно-мемориального ордера по ценному бланку и передача его в документы дня по ЦБ

4) Формирование отчетности по ИД по выданному векселю (сумма, процентная ставка, дата оплаты)

5) Занесение в БД векселей информации по договору (номер векселя, дата выдачи векселя, номер договора, дата заключения договора, процентная ставка, номинал, срок вращения, наименование векселедержателя, банковские реквизиты векселедержателя)

6) Запись в журнал операций

Примечание: Проводки при выдачи векселя

К -199, Д 50 (р/сч) - сумма под вексель

Д - 9959 - учет бланка под вексель

ПРОЦЕСС: Передача

Описание:

1) Регистрация цессии в договоре

2) Регистрация операции в журнале операций

3) Изменение записи в БД векселей (наименование векселедержателя, банковские реквизиты векселедержателя)

ПРОЦЕСС: Залог

Описание:

1) В БД векселей регистрируется информация по залогу (срок залога, наименование кредитора, банковские реквизиты кредитора, размер кредита)

2) Регистрация операции в журнале операций

ПРОЦЕСС: Оплата

Описание:

1) Погашение сертификата ЦБ

2) Передача погашенного сертификата и договора в документы дня по ЦБ

3) Оформление и передача распоряжения в отдел внутрибанковских операций со всеми атрибутами векселя для начисления процентов, налогов и осуществления проводок

Примечание: Проводки при оплате векселя

Д 199, К р/с клиента - номинал векселя

Д 970, К р/с клиента - проценты за вычетом налога

Д 970, К 904 - налог 15% в бюджет

ПРОЦЕСС: Разбор документов и отчетность (технологический процесс)

Производится распределение потоков входных документов по процессам - операциям с векселями, а также сбор и формирование отчетности по операциям

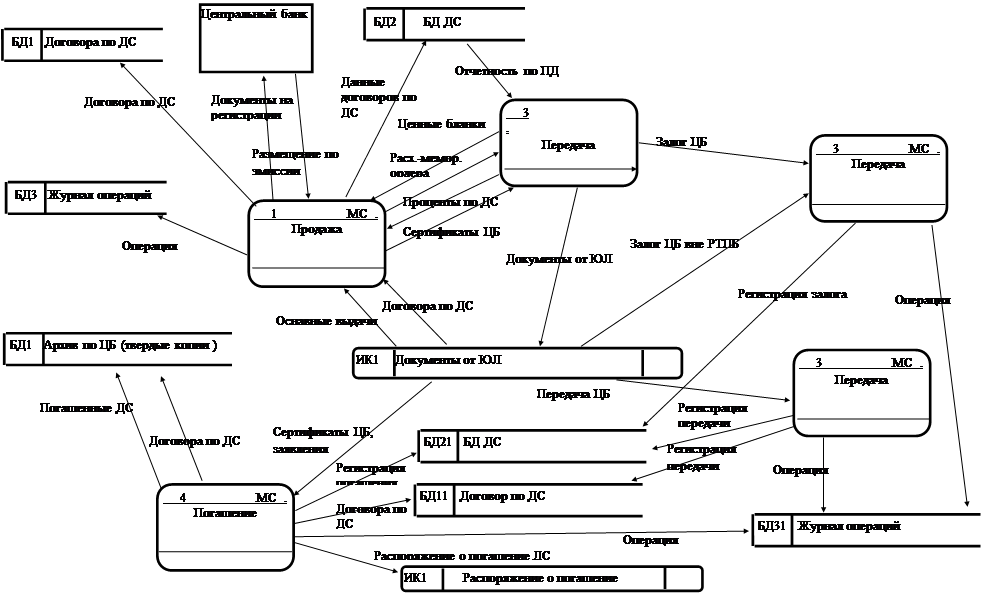

3.1.2.Операции с депозитными сертификатами

ПРОЦЕСС: Продажа

Описание:

1) Оформление договора по ДС и подшивка экземпляра в папку договоров

2) Оформление и выдача сертификата ЦБ

3) Оформление расходно-мемориального ордера по ценному бланку и передача его в документы дня по ЦБ

4) Формирование отчетности по ПД по выданному ДС (сумма, процентная ставка, дата оплаты)

5) Занесение в БД Де информации по договору (номер ДС, дата выдачи ДС, номер договора, дата заключения договора, процентная ставка, номинал, срок обращения, наименование держателя, банковские реквизиты держателя)

6) Запись в журнал операций

Примечание: Проводки при выдачи ДС

Д 9959 - учет бланка под ДС

К 199 Д р/сч - сумма под ДС

ПРОЦЕСС: Залог

Описание:

1) В БД Де регистрируется информация по залогу (срок залога, наименование кредитора, банковские реквизиты кредитора, размер кредита)

2) Регистрация операции в журнале операций

ПРОЦЕСС: Передача

Описание:

1) Регистрация индоссамента в доге воре

2) Регистрация операции в журнале операций

3) Изменение записи в БД Де (наименование держателя банковские реквизиты держателя)

ПРОЦЕСС: Погашение

Описание:

1) Погашение сертификата ЦБ

2) Передача погашенного сертификата и договора в документы дня по ЦБ

3) Оформление и передача распоряжения в отдел внутрибанковских операций со всеми атрибутами ДС для начисления процентов, налогов и осуществления проводок

Примечание: Проводки при Погашении ДС

ДТ-199, КТ - р/с клиента - номинал ДС

ДТ-970, КТ -р/с клиента - проценты за вычетом налога

ДТ-970, КТ -904 - налог 15% в бюджет

3.2. Активная деятельность с ценными бумагами

Процесс представлен на рис. П.1.4.

ПРОЦЕСС: Операции с ГКО

Детализация процесса в диаграмме потоков данных рис. П.1.7 и пункте 3.2.1

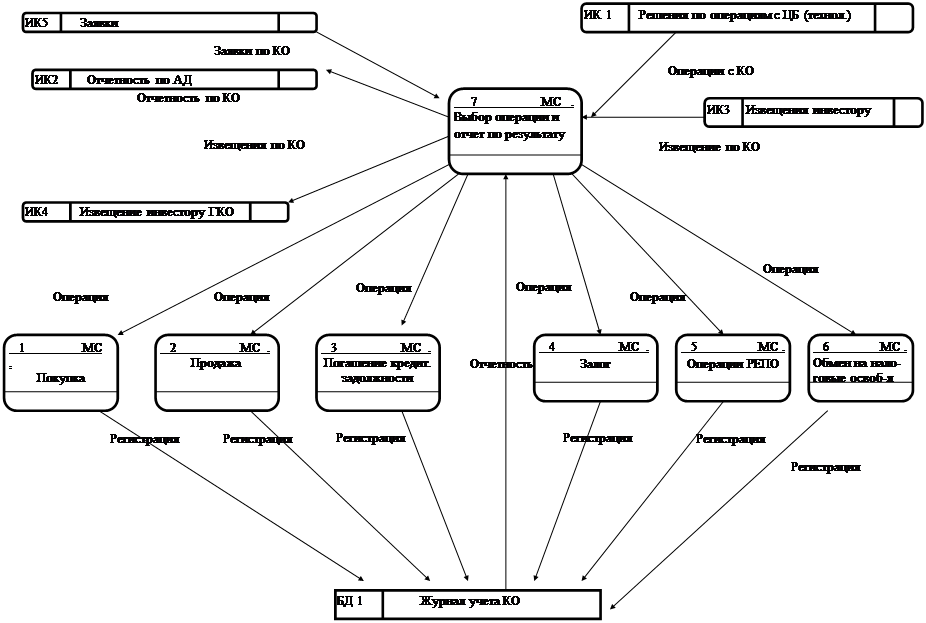

ПРОЦЕСС: Операции с КО

Детализация процесса в диаграмме потоков данных П.1.8 и пункте 3.2.2.

ПРОЦЕСС: Операции с ВО

Детализация процесса в диаграмме потоков данных П.1.9 и пункте 3.2.3.

ПРОЦЕСС: Покупка

Описание:

Для каждого выпуска ГКО по каждой операции покупки вносится запись журнал лицевого учета

1) По номеру государственной регистрации выбирается текущая страница соответствующего журнала лицевого учета

2) Заполняется очередная строка страницы

(х,3) = цена сделки в % к номиналу

(х,2) = количество штук

(х,4) = (х,2)*(х,3)

ПРОЦЕСС: Продажа

Описание:

Для каждого выпуска ГКО по каждой операции продажи вносится запись в журнал лицевого учета

1 ) По номеру государственной регистрации выбирается текущая страница соответствующего журнала лицевого учета

2) Заполняется очередная строка страницы

(x, 5) = количество штук

(x, б) = цена сделки в % к номиналу

(x, 7) = (х,5)*(x,6)

ПРОЦЕСС: Погашение

Описание:

Для каждого выпуска ГКО по каждой операции погашения вносится запись в журнал лицевого учета

1) По номеру государственной регистрации выбирается текущая страница соответствующего журнала лицевого учета

2) Заполняется очередная строка страницы

(х,5) = количество штук

(х,6) = номинал

(х,7) = (х,5)*(х,6)

ПРОЦЕСС: Выбор операции и отчет по результату

Описание:

Для каждого выпуска ГКО формируется страница журнал лицевого учета

1) До исполнения операции осуществляется :

Выбор выпуска по номеру государственной регистрации

1 символ-= 2 - вид ЦБ (долговое обязательство)

2 символа = SU - могут отсутствовать

1символ= 1/2/3 - тип ЦБ(1 -для трехмесячных, 2 -для шестимесячных, 3-для годовых)

3 символа = порядковый номер выпуска данного типа

4 символа = RMFS

Заполнение 1-й строки страницы журнала

(1,1) = дата проведения операций

Заполнение 2-й строки - остаток на начало дня (берется из предыдущей страницы)

(2,1) = % остаток на начало дня %

(2,2) = количество ГКО данного выпуска в портфеле

(2,3) = цена предшествующего рабочего дня в % к номиналу

(2,4) =(2,2)*(2,3)

2) После исполнения операций в конце дня осуществляется :

Заполнение строки ИТОГО (валовые результаты по покупке и продаже ГКО за день) по колонкам 2,4,5,7

Заполнение строки ОСТАТОК НА КОНЕЦ ДНЯ

ОСТАТОК(2) - ИТОГО(2) -ИТОГО (5)

ОСТАТСК(3)= средняя биржевая цена по данному выпуску

ОСТАТОК(4) = ОСТАТОК(2)* ОСТАТОК(3)

Вычисление показателей

ИЗМЕНЕНИЕ ПОРТФЕЛЯ = ОСТАТОК НА КОНЕЦ(4)-ОСТАТОК НА НАЧАЛО (4)

САЛЬДО РАСЧЕТОВ=ИТОГО(7)-ИТОГО(4)

СУММА ПЕРЕОЦЕНКИ=ИЗМЕНЕНИЕ ПОРТФЕЛЯ + САЛЬДО РАСЧЕТОВ

КОМИССИЯ ММВБ=ИТОГО(4)*0,001

НАЛОГ=ИТОГО(4)*0,001

КОМИССИЯ БРОКЕРА= ИТОГО(4)*(процент комиссии)

ПРОЦЕСС: Переоценка

Описание:

По всем выпускам ГКО заполняется очередная страница журнала оборотов по операциям на основе журналов лицевого учета

1) По каждому выпуску ГКО заполняется одна строка таблицы

(*,1) = номер государственной регистрации

(*,2) = ИЗМЕНЕНИЕ ПОРТФЕЛЯ

(*,3) = САЛЬДО РАСЧЕТОВ

(*,4) = СУММА ПЕРЕОЦЕНКИ

(*,5) = ОСТАТОК НА КОНЕЦ(4)

(*,6) = (*,4) + [старое значение (*,6), которое обнуляется в начале каждого месяца]

(*,7) = КОМИССИЯ ММВБ

(*,8) = НАЛОГ

2) Подводится общий итог по колонкам 2-8 (строка ИТОГО с проверкой ИТОГО(4)=ИТОГО(2)+ИТОГО(3)

Примечание: проводки по итогам переоценки

Если ИТОГО(2)>0 то Д 194

Если ИТОГО(2)<0 то К 194

Если ИТОГО(3)>0 то Д 904

Если ИТОГО(3)<0 то К 904

Если ИТОГО(4)>0 то К 960

Если ИТОГО(4)<0 то Д 960

ИТОГО(7) Д 970, К 904

ИТОГО(8) Д 950, К 904

Процесс представлен на рис. П.1.8. Опишем процессы нижнего уровня.

ПРОЦЕСС: Покупка

Описание:

Регистрация КО в журнале учета КО

- регистрационный номер выпуска (7 символов)

1-й (буква) - серия =отрасль народного хозяйства

2-З-й - день выпуска серии

4-5-й - месяц выпуска серии

6-7-й - порядковый номер выпуска

- количество ЦБ

- номинал = 1. млн.руб.

- место хранения

- номер субсчета депо

- статус субсчета

- дата начала погашения

- дата окончания погашения

-дата предъявления для обмена на налоговые освобождения

- ограничения по числу индоссаментов

Примечание: Проводки при Покупке КО

Д 194, К 904

ПРОЦЕСС: Продажа

Внесение изменений в журнал учета КО

Примечание: Проводки при Продаже КО

Д 904, К 194

ПРОЦЕСС: Погашение кредиторской задолженности

Внесение изменений в журнал учета КО

Примечание: Проводки при Погашении кредиторской задолженности

Д 904, К 194

ПРОЦЕСС: Залог

Примечание: На момент построения модели данная операция не проводилась

ПРОЦЕСС: Погашение

Внесение изменений в журнал учета КО

Примечание: Проводки при Погашении КО (по номиналу

Д 904, К 194

ПРОЦЕСС: Обмен на налоговые освобождения

Примечание: На момент построения модели данная операция не проводилась

ПРОЦЕСС: Выбор операции и отчет по результату (технологический)

Описание:

1) Производится выбор операции с КО и формирование заявки на проведение операции

2) Осуществляется формирование отчетности по проведенной операции с КО

ПРОЦЕСС: Покупка

Описание:

Занесение информации в журнал учета ВО (номер транша, количество ЦБ, номинал, серия, с номера...., по номер...., срок обращения, дата погашения)

Примечание: Проводки при Покупке ВО (в рублевом эквиваленте)

Д 194, К 904

ПРОЦЕСС: Продажа

Корректировка журнала учета ВО

Примечание: Проводки при Продаже ВО (в рублевом эквиваленте)

Д 904, К 194

ПРОЦЕСС: Мена

Примечание: На момент построения модели данная операция не проводилась

ПРОЦЕСС: Залог

Примечание: На момент построения модели данная операция не проводилась

ПРОЦЕСС: Договор РЕПО

Примечание: В банке данная операция заменялась парой операций ПОКУПКА-ПРОДАЖА

ПРОЦЕСС: Выбор операции и отчет по результату (технологический)

Описание:

1) Производится выбор операции с ВО и формирование заявки на проведение операции с ВО

2) Осуществляется формирование отчетности по проведенной операции с ВО

Приложение 1. Диаграммы потоков данных

7

Рис. П.1.1 Верхний уровень модели

Рис. П.1.2 Детализация верхнего уровня модели

Рис. П.1.3. Пассивная деятельность с ценными бумагами

Рис. П.1.4. Активная деятельность с ценными бумагами

Рис. П.1.5. Операции с векселями

Рис П.1.6. Операции с депозитными сертификатами

Рис. П.1.7. Операции с Государственными краткосрочными облигациями

Рис. П.1.8. Операции с казначейскими обязательствами

Рис. П.1.9. Операции с валютными облигациями

Приложение 2. Концептуальные основы CASE - технологии

Эволюция CASE - средств

С самого начала CASE - технологии развивались за счет автоматизации и интеграции поддерживающих средств. Таким образом CASE - технологии не могут считаться самостоятельными методологиями, они только делают более эффективными пути их применения. CASE - не революция в программотехнике современные CASE -

средства являются естественным продолжением эволюции всей отрасли средств разработки ПО. Традиционно выделают шесть периодов, качественно отличающихся применяемой техникой и методами разработки ПО, которые характеризуются использованием в качестве инструментальных следующих средств;

ассемблеров, дампов памяти, анализаторов;

компиляторов , и интерпретаторов , трассировщиков;

символических отладчиков, пакетов программ;

систем анализа и управления исходными текстами;

CASE -средств анализа требований, проектирования спецификаций и структуры, редактирования интерфейсов (первая генерация CASE-I);

CASE - средств генерации исходных текстов и реализации интегрированного окружения поддержки полного жизненного цикла (ЖЦ) разработки ПО (вторая генерация CASE-II).

CASE-I является первой технологией, адресованной непосредственно системным аналитикам и проектировщикам, и включающей средства для поддержки графических моделей, проектирования спецификаций, экранных редакторов и словарей данных. Она не предназначена для поддержки полного Ж Ц и концентрирует внимание на функциональных спецификациях и начальных шагах проекта - системном анализе, определении требований, системном проектировании, логическом проектировании БД.

CASE-II отличается значительно более развитыми возможностями, улучшенными характеристиками и исчерпывающим подходом к полному ЖЦ. В ней в первую очередь используются средства поддержки автоматической кодогенерации, а также обеспечивается полная функциональная поддержка порождения графических системных требований и спецификаций проектирования, контроля, анализа и связывания системной информации, а также информации по управлению проектированием; построения прототипов и моделей системы; тестирования, верификации и анализа сгенерированных программ; генерации документов по проекту; контроля на соответствие стандартам по всем этапам ЖЦ. СА5Е-Н может включать свыше 100 функциональных компонентов, поддерживающих все этапы ЖЦ., при этом пользователям предоставляется возможность выбора необходимых средств и их интеграции а нужном составе.

CASE - модель жизненного цикла ПО

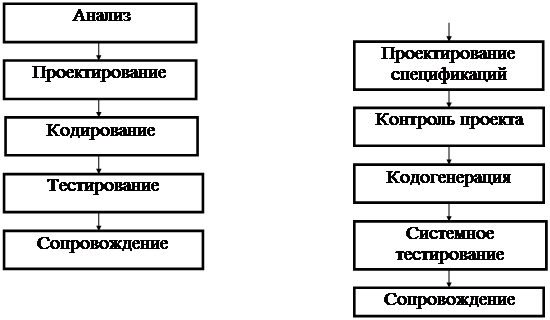

CASE - технологии предлагают новый, основанный на автоматизации подход к концепции ЖЦ, ПО. При использовании CASE изменяются все фазы ЖЦ, при этом наибольшие изменения касаются фаз анализа и проектирования . На рис. 1.1а приводится простейшая модель ЖЦ, и соответствующая CASE - модель ( рис.1.1б), в которой фаза прототипирования заменяет традиционную фазу системного анализа. Необходимо отметить, что наиболее автоматизируемыми фазами являются фазы контроля проекта и кодогенерации хотя все остальные фазы также поддерживаются CASE - средствами).

В таблице 1.1 приведены оценки трудозатрат по фазам ЖЦ . Первая строка таблицы соответствует традиционной разработке, вторая - разработке с использованием структурных методологий проектирования, третья - разработке с использованием CASE - технологий. В таблицу 1.2 сведены основные изменения в ЖЦ при использовании CASE - технологий по сравнению с традиционной разработкой.

Прототипирование

Прототипирование

а) б)

Рис. 1.1 Модель жизненного цикла ПО.

Таблица 1.1

| Анализ | Проектирование | Кодирование | Тестирование |

| 20% | 15% | 20% | 45% |

| 30% | 30% | 15% | 25% |

| 40% | 40% | 5% | 15% |

Таблица 1.2

| NN | Традиционная разработка | CASE |

| 1 | Основные усилия - на кодирование и тестирование | Основные усилия - на анализ и проектирование |

| 2 | “Бумажные” спецификации | Быстрое итеративное Прототипирование |

| 3 | Ручное кодирование | Автоматическая кодогенерация |

| 4 | Ручное документирование | Автоматическая генерация документации |

| 5 | Тестирование кодов | Автоматический контроль проекта |

| 6 | Сопровождение кодов | Сопровождение спецификаций проектирования |

Состав, структура и функциональные особенности CASE-средств

CASE - средства служат инструментарием для поддержки и усиления методов структурного анализа и проектирования. Эти инструменты поддерживают работу пользователей при создании и редактировании графического проекта в интерактивном режиме, они способствуют организации проекта в виде иерархии уровней абстракции, выполняют проверки соответствия компонентов. Фактически CASE- средства представляют собой новый тип графически-ориентированных инструментов, восходящих к системе поддержки ЖЦ ПО. Обычно к ним относят любое программное средство, обеспечивающее автоматическую помощь при разработке ПО, его сопровождении или деятельности по управлению проектом, и проявляющее следующие дополнительные черты:

мощная графика для описания и документирования систем ПО, а также для улучшения интерфейса с пользователем, развивающая творческие возможности специалистов и не отвлекающая их от процесса проектирования на решение второстепенных вопросов;

интеграция, обеспечивающая легкость передачи данных между средствами и позволяющая управлять всем процессом проектирования и разработки ПО непосредственно через процесс планирования проекта;

использование компьютерного хранилища ( репозитария )для всей информации о проекте, которая может разделяться между разработчиками и исполнителями как основа для автоматического продуцирования ПО и повторного его использования в будущих системах.

Помимо перечисленных основополагающих принципов графической ориентации, интеграции и локализации сей проектной информации в репозитарии в основе концептуального построения CASE - средств лежат следующие положения:

Человеческий фактор, определяющий разработку ПО как легкий, удобный и экономичный процесс.

Широкое использование базовых программных средств, получивших массовое распространение в других приложениях (БД и СУБД, компиляторы с различных языков программирования, отладчики, документаторы, издательские системы, оболочки экспертных систем и базы знаний, языки четвертого поколения и др.).

Автоматизированная или автоматическая кодогенерация, выполняющая несколько видов генерации кодов; преобразования для получения документации, формирования БД, ввода/модификации данных, получения выполняемых машинных кодой из спецификаций ПО, автоматической сборки модулей из словарей и моделей данных и повторно используемых программ, автоматической конверсии ранее используемых файлов н форматы новых требований.

Ограничение сложности, позволяющее получать компоненты, поддающиеся управлению, обозримые и доступные для понимания, а также обладающие простой и ясной структурой.

Доступность для разных категорий пользователей.

Рентабельность.

Сопровождаемость , обеспечивающая способность адаптации при изменении требований и целей проекта.

Интегрированный СА5Е-пакет содержит четыре основные компонента:

Средства централизованного хранения всем информации о проектируемом ПО в течении всего ЖЦ ( репозитарий ) являются основой CASE - пакета. Соответствующая БД должна иметь возможность поддерживать большую систему описаний и характеристик и предусматривать надежные меры по защите от ошибок и потерь информации. Репозитарий должен обеспечивать:

инкрементный режим при вводе описаний объектов,

распространение действия нового ил и скорректированного описания на информационное пространство всего проекта;

синхронизацию поступления информации от различных пользователей;

хранение версий проекта и его отдельных компонентов;

сборку любой запрошенной версии;

контроль информации на корректность, полноту и состоятельность.

2. Средства ввода предназначены для ввода данных в репозитарий, а также для организации взаимодействия с САSE - пакетом. Эти средства должны поддерживать различные методологии и использоваться на всем ЖЦ разными категориями разработчиков: аналитиками, проектировщиками, инженерами, администраторами и т.д.

3. Средства анализа, проектирования и разработки предназначены для того, чтобы обеспечить планирование и анализ различных описаний, а также их преобразования в процессе разработки;

4. Средства вывода служат для документирования, управления проектом и кодовой генерации.

Все перечисленные компоненты в совокупности должны:

поддерживать графические модели;

контролировать ошибки;

организовывать и поддерживать репозитарий;

поддерживать процесс проектирования и разработки.

Поддержка графических моделей

Графическая ориентация CASE заключается в том, что программы являются схематическими проектами и формами, которые много проще в использовании, чем многостраничные описания. Для представления программ применяются структурные диаграммы различных типов, дополнительное достоинство которых заключается в их использовании в качестве наглядной “двумерной” документации по проекту.

Для CASE существенны 4 типа диаграмм: диаграммы функционального проектирования (для этих целей наиболее часто употребляются DFD-диаграммы потоков данных), диаграммы моделирования данных (как правило, ERD -диаграммы “сущность-связь”), диаграммы моделирования поведения (как правило, STD-диаграммы переходов состояний) и структурные диаграммы (карты), применяющиеся на этапе проектирования и описывающие отношения между модулями и внутри модульную структуру. Создание н модификация подобных диаграмм осуществляется с помощью специальных графических редакторов диаграммеров, являющихся сервисными средствами на этапах анализа требований и проектирования спецификами. Современные диаграммеры обеспечивают:

создание иерархически связанных диаграмм, в которых комбинируются графические и текстовые объекты;

создание и редактирование объектов в любом месте диаграммы;

создание, перемещение и выравнивание групп объектов, изменение их размеров, масштабирование;

сохранение связей между объектами при их перемещении и изменении размеров,

автоматический контроль ошибок и др.

Реализация подобных возможностей позволяет пользователю целиком сосредоточиться на собственно проектировании, не отвлекаясь на решение второстепенных просев, связанных с размещением элементов диаграмм, их компоновкой и т.п.

Полученные диаграммы дают ясное понимание и решение проблемы, позволяют проанализировать функционирование создаваемого ПО, фиксируют с вязи между разработчиками, пользователями и руководителями, обеспечивают стандартизацию представления структуры программы и данных.

Контроль ошибок

Важность контроля ошибок на этапах анализа требований и проектирования спецификаций обуславливается возможностью их автоматического обнаружения на ранних этапах ЖЦ. CASE обеспечивает автоматическую верификацию и контроль проекта на полноту и состоятельность на ранних этапах ЖЦ, что влияет на успех разработки в целом. В подтверждение этого можно привести следующие статистические данные, основанные на отчетах фирмы TRW по анализу 5 крупных проектов :

при традиционной организации работ ошибки проектирования и кодирования составляют, соответственно, 64% и 32% от общего числа ошибок;

ошибки проектирования в 100 раз труднее обнаружить на этапе сопровождения ПО, чем на этапах анализа требований и проектирования спецификаций.

В CASE диаграммеры и верификаторы способны осуществлять следующие типы контроля:

1. Контроль синтаксиса диаграмм и типов их элементов. Обычно такой контроль осуществляется при вводе и редактировании элементов диаграмм.

Примеры контролируемых ситуаций:

по синтаксису: любой функциональный элемент диаграммы должен иметь по крайней мере один входной и один выходной поток, два элемента данных не могут быть непосредственно связаны;

по типам функциональный элемент должен всегда использоваться для представления процедурного компонента; поток данных всегда должен быть представлен компонентом данных.

2. Контроль полноты и состоятельности диаграмм все элементы диаграмм должны быть идентифицированы и отражены в репозитарии. Например для DFD контролируются неименованные или несвязанные потоки данных, процессы и хранилища данных, источники и стоки данных (внешние сущности) вне контекстной диаграммы, хранилища данных на контекстной диаграмме и т.д. При анализе словаря данных необходимо выявлять циклические определения, эквивалентные определения, неопределенные объекты.

3. Контроль декомпозиции функций включает оценку качества на основе различных метрик ПО и частичный семантический контроль.

4. Сквозной контроль диаграмм одного или различных типов на предмет их состоятельности по уровням - вертикальное и горизонтальное балансирование диаграмм. При вертикальном балансировании (диаграммы одного типа) выявляются несбалансированные потоки данных между детализируемой и детализирующей диаграммами. Горизонтальное балансирование определяет некорректности между DFD, ERD, STD, словарями данных и миниспецификациями процессов. Так при балансировании DFD-ERD контролируется соответствие каждого хранилища данных на DFD сущности или отношению на ERD. Контроль DED-STD осуществляется по следующим правилам: каждый управляющий процесс на DFD детализируется спецификацией управления STD, и наоборот, каждой STD должен соответствовать управляющий процесс, каждое условие (действие) в STD должно соответствовать входному (выходному) управляющему потоку на DFD, и наоборот, каждому управляющему потоку в зависимости от его направленности должно соответствовать условие/действие на STD. При балансировании DFD-словарь данных - миниспецификация должны проверяться следующие правила:

каждый поток и хранилище данных должны быть определены в словаре данных (контроль неопределенных значений), и наоборот, каждое определение в словаре должно быть отражено на диаграмме, в миниспецификации или другом определении (контроль неиспользуемых значений);

каждый процесс на DFD должен детализироваться с помощью DFD или миниспецификации (но не тем и другим одновременно), и наоборот, каждая миннспецификация должна соответствовать единственному процессу;

ссылки к данным в миниспецификациях должны соответствовать объектам на диаграммах и в словаре данных;

по возможности должна контролироваться семантика миниспецификации: например, если входные и/или выходные потоки связаны с хранилищем данных то это должно быть отражено в миниспецификации (операторами READ, GET, WRITE, PUT и т.п.).

Организация и поддержка репозитария.

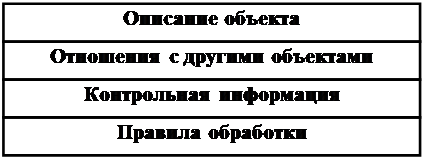

Основные функции средств организации и поддержки репозитария - хранение, доступ, обновление, анализ и визуализация всей информации по проекту ПО. Содержимое репозитария включает не только информационные объекты различных типов, но и отношения между их компонентами, а также правила использования или обработки этих компонентов (рис. 1.3). Репозитарий может хранить свыше 100 типов объектов, примерами которых являются структурные диаграммы, определения экранов и меню, проекты отчетов, описания данных, логика обработки, модели данных, модели организации, модели обработки, исходные коды, элементы данных и т.п.

Рис. 1.3 Содержимое репозитария

Каждый информационный объект в репозитарии описывается перечислением его свойств: идентификатор, имена-синонимы, тип, текстовое описание, компоненты, файл-хранилище, область значений. Кроме этого, хранятся все отношения с другими объектами (например, все объекты, в которых данный объект используется, все перекрестные ссылки), правила формирования и редактирования объекта, а также контрольная информация о времени порождения объекта, времени его последнего обновления, кем и в каком проекте он был порожден, номере версии, возможности обновления и т.п.

На основе репозитария осуществляется интеграция CASE - средств и разделение системной информации между разработчиками. При этом возможности репозитария обеспечивают несколько уровней интеграции: общий пользовательский интерфейс по всем средствам, передачу данных между средствами, интеграцию этапов разработки через единую систему представлений фаз ЖЦ, передачу данных и средств между аппаратурными платформами.

Репозитарий является базой для стандартизации документов по проекту и контроля состоятельности проектных спецификаций. Все отчеты строятся автоматически по репозитарию, ниже перечислены основные их типы:

Отчеты по содержимому включают сводки потоков данных и их компонентов, сводки всех пар интерфейсов в описывающих межмодульные отношения структурных диаграммах, списки входных и выходных потоков для каждого функционального блока диаграмм, списки измененных за определенный период объектов, истории всех изменений объектов, описания модулей, планы тестирования модулей и подпрограмм, списки всех данных и их атрибутов, а также отношений между их компонентами и правил их обработки.

Отчеты по перекрестным ссылкам включают списки всех вызывающих и вызываемых модулей; списки объектов репозитария, к которым имеет доступ конкретный разработчик; сводки диаграмм, использующих конкретные данные, маршруты движения данных от входа к выходу.

Отчеты по результатам анализа включают сводки балансирования диаграмм по уровням, списки неопределенных информационных объектов, списки неполных диаграмм, сводки результатов анализа структуры проекта, списки несогласованных в диаграммах и репозитарии объектов, списки неиспользуемых объектов, списки удаленных объектов.

Отчеты по декомпозиции объектов включают таблицы иерархии всех объектов модели.

Пример отчета по функциональным блокам SADT-модели управления банком, автоматически создаваемого пакетом Desing/IDEF, приведен ниже.

Activity Report

[A0] Банк

Inputs: Платежные документы

Outputs: Деньги

Controls: Законы, Время, Баланс

Mechanisms : Техника, Сотрудники

Sub-Activities: [А1] Операционные залы,

[А2] Управление банком,

[АЗ] Центральный банк

[А1] Операционные залы

Inputs: Платежные документы

Outputs: Принятые платежные документы

Controls: Законы, Продолжит. раб. дня. Остатки счетов клиентов

Mechanisms : Сотрудники, Терминал БД

[А2] Управление банком

Inputs: Принятые платежные документы

Outputs: (Unlabled), Деньги, (Unlabled)

Controls: Спец. законы. Расчет баланса. Срок обработки

Mechanisms: Управленческий персонал. Компьютеры

[АЗ] Центральный банк

Inputs: (Unlabled)

Outputs : Деньги, ( Unabled )

Controls: Срок отправки

Mechanisms: Экспедиторы, Автомашины

Done

Важные функции управления и контроля проекта также реализуются на основе репозитария. В частности, через репозитарий может осуществляться контроль безопасности (ограничения доступа, привилегии доступа), контроль версии, контроль изменений и др.

Поддержка процесса проектирования и разработки

При поддержке процесса проектирования и разработки основную роль играют следующие возможности CASE - проектов: покрытие ЖЦ, поддержка прототипирования, поддержка структурных методологий, автоматическая кодогенерация.

При покрытии ЖЦ, наибольшее внимание уделяется его критическим этапам - анализу требований и проектированию спецификаций. Последние являются основой проекта, поэтому их полнота и корректность влияют на успех разработки в целом.

Важную роль при автоматизации ранних этапов ЖЦ грают возможности поддержки прототипирования. Соответствующие средства используются для определения системных требований и ответа на вопросы об ожидаемом поведении системы. Такие средства как генераторы меню, экраном и отчетов позволяют быстро построить прототипы пользовательских интерфейсов и снабдить моделью функционирования системы с позиций конечного пользователя . Использование языков четвертого поколения ( 4Gl ) позволяет строить более сложные модели, при этом прототип позволяет промоделировать основные функции системы, но не способен контролировать ее ожидаемое поведение. Исполняемые языки спецификаций

преобразуют процесс разработки в следующий итеративный процесс: спецификации определяются и выполняются затем производится переопределение или корректировка

Созданные таким образом прототипы позволяют определять, является ли проектируемая система полной и корректной.

Поддержка структурных методологий осуществляется за счет средств их автоматизации на следующих двух уровнях:

подготовка документации, графическая поддержка построения структурных диаграмм различных типов, продуцирование спецификаций для детализации функциональных блоков в диаграммах и структур данных на нижних уровнях;

корректное использование шагов обработки в методологиях.

Кодогенерация осуществляется на основе репозитария позволяет автоматически построить до 80-90% объектных кодов или текстов программ на языках высокого уровня. При этом различными CASE - пакетами поддерживаются практически все известные языки программирования, однако наиболее часто в качестве целевых языков выступают COBOL, C и ADA. Средства кодогенерации по отношению к полноте целевого продукта разделяются на средства генерации каркаса ПО и средства генерации полного продукта. В первом случае автоматически строится откомментированная логика (потоки управления) ПО, а также коды для БД, файлов, экранов, отчетов и т.п., остальные фрагменты ПО кодируются вручную. Во втором случае из проектных спецификаций генерируется полная документированная программа, включая выполняемый код, пользовательскую и программную документацию, наборы тестов и т.д. Все эти компоненты полной программы связываются в единый объект, хранящийся в депозитарии для облегчения доступа и сопровождения.

П.3.1. Классификация ценных бумаг

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографическим способом на специальных бумажных бланках. Ценные бумаги, как правило, изготовляются с достаточно высокой степенью защищенности от возможных подделок. В последнее время в связи со значительным увеличением оборота ценных бумаг многие из них стали оформляться в виде записей в книгах учета, а также на счетах, ведущихся на различных носителях информации, то есть перешли в физически неосязаемую (безбумажную) форму. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценные бумаги, , так и их заменители. Объекты сделок на рынке ценных бумаг также называют инструментами рынка ценных бумаг, фондами (в значении денежные фонды) или фондовыми ценностями.

В случае, если ценные бумаги не существуют в физически осязаемой форме или если их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий его право собственности на ту или иную фондовую ценность. Этот документ называется сертификатом ценной бумаги. Сертификаты ценных бумаг на предъявителя могут выпускаться для замещения собой несколько однородных ценных бумаг (подобно денежным купюрам различного достоинства). В последнем случае сертификат не обязательно содержит информацию о владельце фондовой ценности.

Экономическую суть и рыночную форму каждой ценной бумаги можно одновременно рассматривать с разных точек зрения, в связи с чем каждая ценная бумага обладает целым набором характеристик. Это предопределяет и возможность классификации ценных бумаг по разным признакам, что обычно диктуется практическими потребностями.

Возможно прежде всего разделить все ценные бумаги на две большие группы: денежные и капитальные или фондовые ценные бумаги, то есть те, которые обращаются на рынке капиталов, который называют также финансовым, или фондовым, рынком.

Ценные бумаги денежного рынка - это коммерческие и финансовые векселя сроком до 1 года, банковские акцепты, коммерческие бумаги, имитируемые частными предприятиями и корпорациями на срок от 10 до 180 дней, краткосрочные сберегательные боны и депозитные сертификаты, имитируемые банками, казначейские векселя, имитируемые от правительства сроком 3, 6, 9 и 12 месяцев. Это очень пестрая группа ценных бумаг с точки зрения их конкретного назначения, формы, эмитентов и держателей. Общей чертой всех этих юридических элементов является их назначение оформлять необеспеченное заимствование денег на сравнительно короткие сроки, в связи с чем их называют

долговыми ценными бумагами. Денежными эти бумаги называют по разным причинам: они широко используются в рамках кредитно-банковской сферы, средства, полученные от эмиссии этих ценных бумаг, в дальнейшем используются преимущественно как традиционные деньги для производства текущих платежей или погашения долгов; некоторые из этих ценных бумаг используются в качестве заменителей наличных денег как средство платежа: например, коммерческие векселя используют для оплаты товара, а правительственными казначейскими векселями можно заплатить федеральные налоги.

Денежные обязательства, выражаемые денежными ценными бумагами, в большинстве своем укладываются в срок до 1 года. Доход от покупки и держания таких ценных бумаг носит разовый характер. Форма их не предусматривает специальных атрибутов, являющихся основанием для получения дохода, например, процентных купонов. В процессе рыночной сделки доход реализуется та разница между продажной (более низкой) и нарицательной ценой денежного документа.

Экономическая роль ценных денежных бумаг состоит в обеспечении непрерывности кругооборота промышленного, коммерческого и банковского капитала, бесперебойности бюджетных расходов, в ускорении процесса реализации товаров и услуг, то есть в конечном счете в обеспечении процесса каждого индивидуального воспроизводства, предполагающего непрерывность притока денежного капитала к исходному пункту. существование таких ценных бумаг позволяет банкам, частным корпорациям реализовать все высвобождающиеся на короткие сроки средства в качестве капитала. Банковская система, используя перманентную куплю-продажу казначейских векселей, балансирует все свои активы и пассивы на ежедневной основе.

В группу капитальных ценных бумаг включают акции, облигации, паи кооперативов, инвестиционные сертификаты, закладные листы и их разновидности. Средства, полученные путем эмиссии и продажи этих ценных бумаг, предназначены для образования или увеличения капитала производительных предприятий, нацеленных на получение прибыли, которой они затем поделятся с покупателями (держателями). Рынок капитальных ценных бумаг является важнейшей частью экономики, функционирующей на рыночных принципах: без него немыслимо формирование капитала крупного производства.

Среди капитальных ценных бумаг различают долевые бумаги, или фонды, или долги. Многие ценные бумаги выпускаются частными компаниями и потому получили название частных (коммерческих). Частные инструменты фондового рынка являются менее надежными по сравнению с государственными, по которым правительство гарантирует выполнение условий выпуска.

Вложение средств в частные фондовые инструменты сопряжены со многими видами рисков. при том различают следующие их виды:

риск потери капитала, вложенного в ценные бумаги, возникающий, например, в связи с банкротством эмитента;

риск потери ликвидности, то есть того, что купленную ценную бумагу нельзя будет продать на рынке, не избежав при этом существенных потерь в цене;

рыночный риск, то есть риск падения их цены вследствие ухудшения общей конъюнктуры рынка.

К частным ценным бумагам относятся как долговые обязательства, так и долевые ценные бумаги (акции). Каждая из указанных разновидностей фондовых ценностей имеет свои специфические особенности.

Долговые обязанности выпускаются коммерческими организациями в целях заимствования на финансовом рынке денежных средств, необходимых для решения стоящих перед ними текущих и перспективных ЗАДАЧ. Наиболее распространенной формой частных долговых обязательств являются облигации.

Держатели облигаций не пользуются правами собственников акционерного общества, которыми наделены владельцы акций. Тем не менее лица, имеющие на руках облигации, обладают определенными преимуществами перед акционерами. До того, как акционерное общество начисляет дивиденды по акциям, оно должно обеспечить выплату процентов по облигациям, которые включаются в издержки. Если акционерное общество становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций и иными кредиторами, а только затем оставшиеся активы распределяются между акционерами. Таким образом, долговые обязательства обладают старшинством перед долевыми ценными бумагами.

Коммерческие организации, размещая облигации и иные долговые обязательства, обязуются выплатить их нарицательную стоимость. В США наиболее часто облигации выпускаются с нарицательной стоимостью в размере 1000 долларов. Тем не менее на рынке встречаются облигации с номиналом 10 000 долларов, 500 и даже 100 долларов облигации, стоимость которых составляет менее 1000 долларов, называют облигациями с низкой ценой. Соответственно облигации со стоимостью свыше 1000 долларов называют дорогими облигациями. Банки обычно предпочитают облигации большого номинала, поскольку по ним удобнее платить проценты. Котировка облигаций дается в процентах от их номинальной стоимости.

Возврат денег по облигациям осуществляется в определенное время, которое называется датой погашения. Частные облигации обычно выпускаются на срок от 10 до 40 лет и более. Наиболее распространены облигации, выпускаемые на период от 20 до 30 лет. Облигации со сроками обращения до 5 лет считаются краткосрочными. они обычно выпускаются компаниями, связанными с производством продукции оказанием услуг, и могут быть гарантированы их активами или застрахованы. Облигации, выпускаемые на срок от 7 до 15 лет относятся к среднесрочным, а облигации, находящиеся в обращении более 20 лет,

являются долгосрочными.

Держатели облигаций обычно получают по ним проценты, которые, как правило, выплачиваются два раза в год. Величина процентов по облигациям зависит от разных факторов. одним из основных обязательств, предопределяющих уровень доходности долговых обязательств, является продолжительность периода их обращения. Как правило, в нормальной экономической ситуации облигации, выпускаемые на длительные сроки, приносят повышенные проценты по сравнению с облигациями, размещаемыми на более короткие периоды времени. Причем разница между уровнями доходности по долгосрочным облигациям оказывается меньше разрыва в доходности по краткосрочным долговым обязательствам. Поэтому линия доходности облигаций имеет вид выпуклой возрастающей кривой.

В экстремальных экономических условиях указанная связь между доходностью долговых обязательств и сроками их обращения нарушается. При высокой инфляции, когда спрос на деньги значительно превышает их предложение, ставки процентов по краткосрочным долговым ценным бумагам могут оказаться выше, чем по долгосрочным.

Облигации выпускаются на предъявителя (такие облигации также называются купонными) или относятся к категории зарегистрированных (именных). Компания, выпускающая купонные облигации, не ведет учет их владельцев. Обладатель облигации на предъявителя может получить проценты путем представления купонного листа, прилагаемого к облигации, от которого при этом отделяется соответствующий купон.

Владельцам зарегистрированных облигаций выдается сертификат - документ, свидетельствующий о праве того или иного лица на обладание указанными в нем долговыми обязательствами. Компания, выпустившая зарегистрированные облигации, поручает специальному агенту, чаще всего коммерческому банку, вести учет их движения, фиксируя переход из одних рук в другие. При продаже зарегистрированных облигаций сертификат прежнего владельца погашается, а новому владельцу выдается новый сертификат. На облигации обычно указываются следующие основные реквизиты: фирменное наименование эмитента, тип облигации, номинальная стоимость, дата выпуска, срок погашения, права при погашении (если есть) , ставка процента, дата и место выплаты процентов, указание на соглашение о выпуске.

В соглашении о выпуске облигаций устанавливаются права и обязанности сторон. Законодательством обычно предусматриваются требования к такого рода соглашениям, призванные защищать интересы вкладчиков. Так, в США действует закон о кредитных соглашениях. В котором определен комплекс мер по защите и соблюдению прав держателей облигаций. Если облигация зарегистрирована, эмитент обязан направить копию соглашения о выпуске в Комиссию США по ценным бумагам и биржам. Держатели облигаций не получают соглашение о выпуске на руки, ибо оно представляет собой достаточно объемный документ (от 70 до 90 страниц), однако они могут ознакомиться с ним в учреждениях банков, которым доверено распространение облигаций.

В соответствии с Законом о кредитных отношениях в США акционерные общества должны иметь доверенного представителя. В качестве такого доверенного представителя может выступать либо коммерческий банк, либо доверительная компания, которые представляют держателей облигаций и являются независимыми от эмитента. Они служат гарантом прав держателей облигаций и обеспечивают разработку соглашения о выпуске.

Акционерное общество, выпускающее облигации, принимает на себя обязательства выплатить проценты на каждую облигацию, указать места, в которых облигации и купонные листы будут вручены их держателям, определить юридический титул и закладную собственность, застраховать заложенную собственность против пожара и других возможных потерь; заплатить налоги, раскрыть информацию об акционерном обществе и правовых основаниях его деятельности.

Если акционерное общество не выполняет свои обязательства перед держателями облигаций, то последние, наряду с доверенным представителем, могут предпринять некоторые действия для того, чтобы восстановить свои потери. Так, в соглашении о выпуске обычно предусматривается возможность досрочного погашения облигаций по требованию их владельцев в случае невыплаты процентов. В указанном случае держатели облигаций также могут получить право участвовать в выборах лиц, управляющих компанией.

Акционерное общество выплачивает проценты по облигациям в определенные периоды времени. Поэтому при продаже облигаций в дни, не совпадающие с днями выплаты процентов, покупатель и продавец должны разделить между собой сумму процентов. Большинство облигаций продается с нарастающими процентами. При этом покупатели уплачивают продавцам помимо рыночной стоимости облигаций проценты, причитающиеся за период, прошедший с момента их последней выплаты, сами же покупатели при наступлении срока выплаты процентов получают их полностью. Таким образом, сумма процентов распределяется между различными владельцами.

Важнейшей разновидностью ценных бумаг выступают долевые ценные бумаги (акции). Они свидетельствуют о том, что их обладатель является совладельцем общества, основанного на акциях. Размер его пая определяется количеством принадлежащих ему акций.

Обычно акционерные общества по своему количеству составляют относительно небольшую часть от общего числа предприятий. Например, в США в настоящее время около 80 % от общего числа действующих фирм находится в индивидуальной собственности, 10 % существуют в форме товариществ и 10 % являются акционерными обществами. Однако на акционерные общества приходится 80 % от общего объема продаж, в то время как на индивидуальные фирмы и товарищества - соответственно 13 % и 7 %.

Акционерные общества являются наиболее удобной формой деловой организации для субъектов, не занимающихся мелким бизнесом, в силу целого ряда причин.

Акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товарищества с участием физических лиц, как правило, ограничен рамками жизни их учредителей.

Акционерные общества благодаря выпуску акций получают более широкие возможности в привлечении дополнительных средств по сравнению с некорпорированным бизнесом.

Поскольку акции, как правило, обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Покупатели обыкновенных акций приобретают ряд связанных с ними прав.

Акция может быть продана или уступлена ее владельцем какому-либо другому лицу. Лишь в редких случаях указанные права ограничиваются на некоторое время.

Держатели обыкновенных акций имеют право на получение дивидендов. Их источником является прибыль акционерного общества, оставшаяся после погашения всех его обязательств перед кредиторами, уплаты налогов и выплат дивидендов по привилегированным акциям. Размер дивидендов раз в год определяется советом директоров компании и утверждается общим собранием акционеров с учетом полученных финансовых результатов и потребностей в использовании прибыли для расширения и развития деятельности акционерного общества. Обычно по обыкновенным акциям возможность получения дивидендов и их уровень не гарантируется, хотя в отдельных случаях такие гарантии могут быть даны. Дивиденды выплачиваются не только деньгами, но и новыми акциями.

При ликвидации акционерного общества акционеры имеют право на получение части его активов, оставшейся после удовлетворения требований кредиторов, пропорционально доле принадлежащих им акций в общем их объеме. претензии владельцев обыкновенных акций при этом удовлетворяются в последнюю очередь - только после того, как погашены обязательства перед теми, кому принадлежат привилегированные акции.

Держатели акций получают возможность участвовать в управлении компанией посредством голосования на собрании акционеров при выборе ее исполнительных органов и при решении принципиальных вопросов деятельности акционерного общества. Голосование может осуществляться как путем личного участия акционеров в собраниях, так и через выдачу другому лицу доверенности или посредством посылки специальных сообщений, отражающих мнение акционера по вопросам, включенным в повестку дня собрания. Бланки таких сообщений заблаговременно рассылаются компанией. При избрании должностных лиц акционерного общества в ряде стран допускается использование как статичной, так и кумулятивной систем голосования. В рамках статичной системы одна акция имеет один голос. При кумулятивной системе голосования число голосов, которые получает акционер, равно количеству имеющихся у него акций, умноженному на число выборных кандидатур (должностей).

Владельцы акций имеют право на получение информации о деятельности акционерного общества, главным образом той, которая представлена в годовых отчетах. Владельцы акций также обычно могут знакомиться в перечнем акционеров и с данными учета и отчетности, ведущихся в компании.

Владельцы обычных акций (в отличие от держателей привилегированных акций) могут получить право покупки новых выпусков ценных бумаг компании. На каждую акцию приходится одно такое право, которое может давать возможность приобрести одну или несколько новых акций по фиксированной цене. Право на покупку имеет внутреннюю стоимость в том случае, если цена приобретения ценной бумаги оказывается ниже ее текущей рыночной цены. Те, кто не хочет воспользоваться правами, имеющими внутреннюю стоимость, могут продать их другим лицам. Возможность реализации права обычно ограничено сроком, составляющим от 30 до 60 дней с момента вступления прав в силу.

Акционеры могут пользоваться рядом дополнительных прав, определенных в уставе акционерного общества или условиями размещения акций.

Участие в акционерном обществе сопряжено с определенным риском и ответственностью. Риск акционера заключается в отсутствии гарантий получения фиксированных дивидендов от деятельности акционерного общества, в потенциальной возможности обесценения сбережений, вложенных в акции, или даже их полной потери. Ответственность акционера связана с невозможностью требовать от общества возврата средств, внесенных при покупке акций.

Акции обычно не хранятся на руках у владельцев. Вместо них акционеры получают на руки один или несколько сертификатов акций - документов, подтверждающих их право собственности на определенное количество ценных бумаг. На бланке сертификата присутствуют следующие реквизиты: наименование компании эмитента; число акций, которые представляет сертификат; имя владельца сертификата; наименование агента по регистрации движения акций и регистрационный номер; подписи лиц, которые уполномочены компаний заверять сертификаты.

Для того чтобы иметь возможность выплачивать по акциям дивиденды и знать своих владельцев, акционерное общество обязано учитывать перемещения акций из одних рук в другие. Эти функции оно может передать агенту по регистрации движения акций, который за определенное вознаграждение ведет учет изменения состава акционеров. Такими агентами обычно являются банки или доверительные компании. Отражая процесс обращения акций, они погашают сертификаты прежних владельцев и взамен выдают новым акционерам другие сертификаты, каждый из которых имеет свой номер, указываемый на лицевой стороне.

В начале открытой подписки компания объявляет об общем количестве выпускаемых ею акций. В процессе первичного размещения в учете отражаются две составные части объявленной к размещению суммы акций: проданные и неразмещенные акции. Чаще к моменту окончания подписки все объявленные к выпуску акции оказываются проданными. Законодательством многих стран предусмотрена возможность целевого использования акций, которые разрешены к выпуску, но в силу разных обстоятельств не были размещены в ходе подписки.

Допускается продажа неразмещенных акций спустя некоторое время в целях привлечения дополнительного капитала.

Неразмещенными акциями выплачиваются дивиденды по ранее проданным акциям.

Неразмещенные акции могут быть проданы по льготным ценам сотрудникам акционерного общества, что способствует повышению их заинтересованности в результатах работы своей компании.

Неразмещенные акции обмениваются на ранее выпущенные обратимые ценные бумаги (обратимые облигации, обратимые привилегированные акции, варранты и др.), условиями выпуска которых предусмотрена возможность подобного обмена.

Нередко имеют место случаи продажи неразмещенных акций по фиксированной цене, что способствует повышению курса ценных бумаг компании.

Акционерное общество может выкупить собственные акции у их владельцев по текущей рыночной цене. Такие акции иногда называются казначейскими. Они не дают право голоса или получения дивидендов. Казначейские акции могут со скидкой против покупной цены продавать сотрудникам акционерного общества. Существует несколько причин, по которым акционерные общества оказываются заинтересованными в покупке акций собственного выпуска.

При благоприятной рыночной конъюнктуре и уверенности в потенциале компании покупка собственных акций может оказаться неплохим размещением на длительную перспективу временно свободных средств.

В случае покупки собственных акций в условиях кратковременного падения цен на них и последующей продажи при их повышении акционерное общество может заработать прибыль.

В приобретение на рынке собственных акций практикуется как превентивная мера против скупки компании третьими лицами, пытающимися установить контроль на ней.

Приобретение акционерным обществом большого числа акций у крупных держателей может предотвратить падение их курса.

Компании практикуют покупку собственных акций для выплаты ими дивидендов.

Акции могут потребоваться для обеспечения возможности реализации владельцами обратимых облигаций и привилегированных акций своих прав на обмен указанных ценных бумаг на обыкновенные акции.

Покупая свои акции, компания может производить с их помощью платежи, что нередко практикуется при скупке небольших фирм.

Целью скупки собственных акций может быть стремление сократить число ценных бумаг, обращающихся на рынке.

Разница между размещенными акциями и акциями, приобретенными акционерным обществом, равна сумме акций, обращающихся вне акционерного общества.

Существует несколько видов стоимости акций. Среди них выделяются: номинальная стоимость, объявленная стоимость, бухгалтерская стоимость, рыночная стоимость.

Номинальная стоимость представляет собой стоимость, которая печатается на бланках акций. Она используется для целей учета. В некоторых странах, например в США, акции могут выпускаться без номинальной стоимости. В этом случае для того чтобы провести ценные бумаги по учету, используют так называемую объявленную стоимость акций, которая отражается (объявляется) в проспекте эмиссии.

Бухгалтерская стоимость в отличие от номинальной и объявленной изменяется год от года. Она определяется путем вычета из всех активов компании ее пассивов и деления результата (количественно равного собственности акционеров) на общее число обыкновенных акций, находящихся в обращении. Бухгалтерская стоимость отображает величину капитала, приходящегося на одну акцию.

Рыночная стоимость акций представляет собой ту цену, за которую они могут покупаться или продаваться на рынке. Она является определяющей для инвестора. Акция стоит столько, сколько покупатель согласен за нее заплатить.

По решению собрания акционеров акции могут быть разделены или консолидированы. В случае раздела выпущенные в обращение акции заменяются несколькими другими с меньшим номиналом. При этом размер акционерного капитала не изменяется. Разделение акций практикуется для того, чтобы сделать их более доступными для мелких вкладчиков.

Если же акции консолидируются, то ценные бумаги прежних выпусков обмениваются на меньшее число новых акций с повышенным номиналом. Помимо обыкновенных акций компании могут выпускать привилегированные акции, дающие их владельцам ряд дополнительных прав.

Главной отличительной особенностью привилегированных акций является то, что дивиденды по ним установлены в форме гарантированного фиксированного процента и должны выплачиваться до их распределения между держателями обыкновенных акций. В прошлом по привилегированным акциям дивиденды выплачивались в виде плавающей суммы, размер которой связывался с индексом доходности по государственным казначейским обязательствам. Обычно привилегированные акции не дают права голоса, которыми наделены обыкновенные акции.

Привилегированные акции могут обладать некоторыми другими правами.

Условиями выпуска привилегированных акций обычно предусматривается, что в случае, если по ним не имеется возможности выплатить фиксированный процент, держатели обыкновенных акций не должны получать дивидендов.

Сумма процентов, выплачиваемых по привилегированным акциям, может быть повышена до размера дивидендов по обыкновенным акциям, если величина последних установлена на более высоком уровне.

Привилегированные акции могут в течение некоторого периода времени быть наделены правами их обмена по желанию владельца на определенное число обыкновенных акций.

При выпуске привилегированных акций акционерное общество может предусмотреть возможность их выкупа у владельцев по ценам, превышающим рыночные.

Акции, будучи более рискованными ценными бумагами по сравнению с долговыми обязательствами, как правило, привлекают инвесторов возможностью получения повышенного дохода, который может складываться из суммы дивидендов и прироста капитала, вложенного в акции, вследствие повышения их цены. Благодаря повышенной доходности акции обычно обеспечивают лучшую защиту от инфляции по сравнению с долговыми обязательствами. Поэтому основным мотивом, побуждающим инвесторов вкладывать средства в акции, является желание обеспечить прирост денежных вложений вследствие повышения их цены, а также стремление получить повышенные дивиденды.

Экономическая роль капитальных ценных бумаг многогранна. Они позволяют аккумулировать крупные капиталы из более мелких капиталов и сбережений населения для финансирования реального производства. Они создают огромное количество собственников, заинтересованных в доходности предприятий. Они придают мобильность капиталу, его быстрой переориентации в те отрасли, где он может принести наибольшую прибыль. Это инструмент перелива капиталов из отрасли в отрасль и из предприятия в предприятие. Они дают возможность тира-