| Похожие рефераты | Скачать .docx |

Дипломная работа: Автоматизированная система учета договоров страхования предпринимательских рисков

Введение

Глава I. Юридическая часть

1.1 Понятие риска в предпринимательстве

1.2 Кто может стать страхователем

1.3 Объекты страхования предпринимательских рисков

1.4 Страховая сумма

1.5 Виды страхования предпринимательской деятельности

Глава II. Проектная часть

2.1 Постановка задачи

2.2 Функциональные требования к системе

2.2.1 Общие требования к системе

2.2.2 Цель разработки

2.2.3 Требования к функциональным характеристикам

2.2.4 Требования к надежности

2.2.5 Пользователи автоматизированной системы

2.3 Анализ существующих разработок

2.4 Описание предметной области

2.5 Описание методики оценки эффективности проектирования

Глава III. Разработка информационной системы

3.1 Выбор структуры информационной базы и средств ее реализации

3.2 Разработка структуры базы данных

3.3 Проектирование информационной базы данных

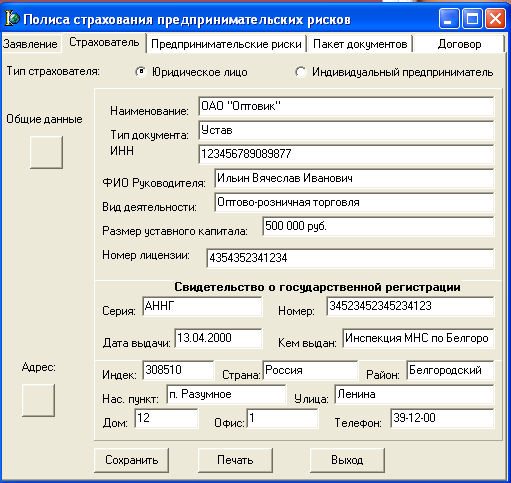

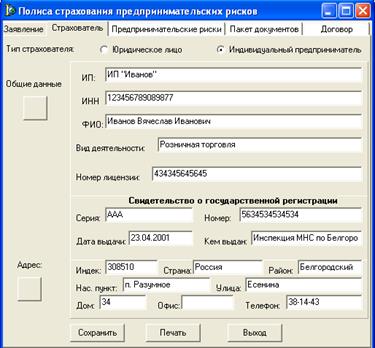

3.4 Проектирование экранных форм

Заключение

Список литературы

Введение

Современные технологии, как неотъемлемая часть научно-технического прогресса, играют все большую роль в жизни и деятельности общества. В наше время уже несложно представить автоматизированную систему практически в любой сфере деятельности человека. Компьютеры, базы данных, информационные сети, все это результат деятельности человека облегчающий его труд. В любой деятельности человека, требующей контроля, имеет место определенный документооборот, с появлением компьютеров, понятие документооборота значительно расширено, если раньше под этим словом понималось лишь создание, обработка и уничтожение бумажных документов, теперь это понимается как те же действия, как с бумажными, так и с электронными документами. Трудно найти сферу деятельности, которая бы не нуждалась в создании новых и усовершенствованных старых программных средств. Не является и исключением такая отрасль, как страхование. В последнее время пользуются большим спросом услуги по страхованию предпринимательских рисков, что делает выбранную тему более актуальной. Так предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств. Для того чтобы предусмотреть все неожиданности, сопутствующие предпринимательской деятельности, риск убытков или неполучения намеченной прибыли многие занимающиеся предпринимательской деятельностью в целях обезопасить свое дело заключают со страховой компанией договор страхования предпринимательских рисков. Но чтобы упростить работу по регистрации и поиску данных о договорах нужно автоматизировать данную отрасль, то есть разработать такую информационную систему, которая бы позволила специалистам страховой компании: во-первых, осуществлять автоматизированный учет договоров страхования предпринимательских рисков и сразу выводить на печать сформированный договор страхования предпринимательских рисков. Во-вторых, уменьшить расходы на управление за счет высвобождения людских ресурсов, занятых оформлением договоров. В-третьих, хранить и анализировать данные за любой промежуток времени. И, в-четвертых, осуществлять поиск нужной информации по различным критериям отбора.

Но для того, чтобы реализовать информационную систему нужно грамотно, в соответствии с законодательством, ее спроектировать.

Проектирование и реализация информационной системы это логически сложная, трудоемкая и длительная работа, требующая определенных знаний в области страхования. В данной работе мы будем разрабатывать автоматизированную систему учета договоров страхования предпринимательских рисков.

Так как любая информационная система предполагает одновременную работу с ней пользователей различных категорий, то разумней всего было построить такую систему по принципу "клиент-сервер". Самое примечательное свойство архитектуры "клиент-сервер" состоит в возможности удалить клиента от сервера на любое расстояние без существенного снижения скоростных характеристик системы (даже в случае сложных запросов) и без всяких изменений в программном обеспечении. Удаленный клиент подключается к серверу с помощью телефонного или иного канала.Это свойство очень ценно для организации распределенной обработки данных. Кроме того, оно позволяет заменять СУБД, операционную систему и сервер, не изменяя программного обеспечения клиентской части системы.

Автоматизированная система учета договоров страхования предпринимательских рисков должна обеспечивает такие основные свойства системы, как распределенность данных, параллелизм при доступе и обработке данных, гибкость при настройке, надежность и корректность всей информации. [1]

Глава I. Юридическая часть

1.1 Понятие риска в предпринимательстве

Само понятие предпринимательской деятельности подразумевает, что она осуществляется на свой страх и риск (абз. 3 п. 1 статьи 2 Гражданского кодекса РФ). Таким образом, риск потери, невозврата вложенных в дело средств неразрывно связан с самим характером гражданско-правовых отношений, основанных на автономии воли, равенстве и имущественной самостоятельности их участников. В то же время с уверенностью можно сказать, что практически невозможно предусмотреть все неожиданности, могущие повлечь риск убытков или неполучения намеченной прибыли, что означает, что рано или поздно любой предприниматель может столкнуться с проблемой финансовых потерь, связанных с рискованностью данного вида деятельности. В таких условиях страхование предпринимательских рисков представляется одним из способов защиты от неполучения прибыли или несения убытков при ведении предпринимательской деятельности наряду со страхованием имущества, гражданской ответственности и иными видами страхования. [2]

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. В рассматриваемых видах деятельности приходится иметь дело с использованием материальных, трудовых, финансовых, информационных (интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной потери этих ресурсов. В итоге предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде предпринимательской деятельности. Иначе говоря, риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий, либо получит доходы ниже тех, на которые он рассчитывал.

Страхование предпринимательских рисков является одной из разновидностей имущественного страхования. В соответствии с общими правилами (статья 929 ГК РФ) по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). Особенностью договора страхования предпринимательских рисков является то, что застрахован может быть предпринимательский риск только самого страхователя и только в его пользу. Договор страхования предпринимательского риска лица, не являющегося страхователем, ничтожен, а заключенный в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

1.2 Кто может стать страхователем

В первую очередь, страхователем по договору страхования предпринимательских рисков должно быть лицо, которое ведет предпринимательскую деятельность, зарегистрированное в установленном порядке и иметь право осуществлять предпринимательскую деятельность (Статья 2 Гражданского кодекса РФ). То есть страхователем в таком договоре может быть либо гражданин, зарегистрировавшийся в качестве индивидуального предпринимателя, либо коммерческая организация либо некоммерческая, осуществляющая предпринимательскую деятельность для достижения своих уставных целей (абзац 2 п. 3 Статьи 50 Гражданского кодекса РФ). Кроме того, страхователь должен обладать лицензией, если осуществляемая им деятельность подлежит лицензированию. Тем не менее, фактически предпринимательскую деятельность ведут и граждане, не зарегистрировавшие в качестве индивидуального предпринимателя, и некоммерческие организации в иных целях, чем это определено в их уставе. Договоры страхования предпринимательского риска, заключенные такими лицами, ничтожны.

1.3 Объекты страхования предпринимательских рисков

При страховании предпринимательских рисков объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы Страхователя, связанные с причинением ему убытков при осуществлении им предпринимательской деятельности; а страховым случаем является причинение убытков Страхователю, подтвержденных обоснованной претензией последнего или вступившим в законную силу решением суда, и наступивших в результате нарушения (неисполнения или ненадлежащего исполнения) контрагентами страхователя обязательств по договорам между ними, заключенным в рамках осуществляемой страхователем предпринимательской деятельности.

Объектами страхования предпринимательских рисков могут быть имущественные интересы страхователей, связанные с осуществлением ими предпринимательской деятельности. Так, упомянутая статья 929 ГК к предпринимательским рискам относит нарушение обязательств контрагентом предпринимателя либо изменение условий деятельности предпринимателя по независящим от него причинам[3] .

Статья 9 Закона РФ "Об организации страхового дела в Российской Федерации" устанавливает, что страховой риск — предполагаемое событие, на случай наступления, которого проводится страхование. При этом указанное событие должно обладать признаками вероятности и случайности его наступления. Это правило распространяется и на предпринимательские риски. Так, в отношении нарушения обязательства своим контрагентом предприниматель должен находиться в добросовестном неведении. В соответствии с этим предпринимательский риск продавца при продаже товара лицу, платежеспособность которого сомнительна, не может быть застрахован. Точно так же и изменение условий деятельности должно носить для предпринимателя случайный характер, то есть он должен находиться в отношении этого изменения в добросовестном неведении.

1.4 Страховая сумма

Страховая сумма не может превышать действительной стоимости (страховой стоимости) предпринимательского риска. Такой стоимостью считаются убытки от предпринимательской деятельности, которые Страхователь, как можно ожидать, понес бы при наступлении страхового случая, и которые складываются из:

- расходов, которые Страхователь произвел или должен будет произвести в случае нарушения своего права для его восстановления (реальный ущерб);

- недополученных доходов, которые Страхователь должен получить при обычных условиях гражданского оборота.

Страховая сумма по договорам страхования предпринимательских рисков не может превышать убытки от застрахованной предпринимательской деятельности, которые страхователь понёс бы при наступлении страхового случая. При этом условия договоров данного страхования нередко предусматривают установление франшизы. В перечень страховых рисков могут входить различные события - от стихийных бедствий до общественно-политических факторов.

Страховые тарифы зависят от вида деятельности предпринимателя, срока страхования, объема выпускаемой продукции (оказанных услуг) и характера страхового риска.

Страхование предпринимательского риска производится либо на случай нарушения обязательств контрагентом предпринимателя, либо на случай изменения условий деятельности предпринимателя по независящим от него причинам. Поскольку здесь имеется в виду систематическая деятельность, направленная на извлечение прибыли (ст.2 ГК), то и изменение условий деятельности должно носить систематический характер. Т.е. по договору страхования предпринимательского риска не может быть застрахована, например, упущенная выгода из-за случайной единовременной утраты груза, а только из-за такого изменения условий, при которых случаи утраты груза устойчиво участились. Это, однако, не означает, что по договору страхования предпринимательского риска не может быть застрахована упущенная выгода из-за единовременной утраты груза в связи с нарушением обязательств контрагентами. Это также не означает, что упущенная выгода не может быть застрахована по договору страхования грузов, как это описано в п.7 Приложения 2 к Условиям лицензирования.

Изменение условий деятельности должно носить для предпринимателя случайный характер, т.е. он должен находиться в отношении этого изменения в добросовестном неведении (см. комментарий к ст.9 Закона о страховом деле). Не может быть, например, застрахован предпринимательский риск в связи с тем, что предприниматель перенес свою деятельность в другой регион.

В отношении нарушения обязательства своим контрагентом предприниматель также должен находиться в добросовестном неведении. Например, не может быть застрахован предпринимательский риск продавца при продаже товара лицу, платежеспособность которого сомнительна, так как у продавца почти всегда имеется реальная возможность получить информацию о платежеспособности покупателя либо, в отсутствии такой информации не заключать договор купли-продажи.

В договоре страхования предпринимательского риска не может быть назначен ни выгодоприобретатель, ни застрахованное лицо. Однако, последствия нарушения двух этих правил различны. При назначении в договоре выгодоприобретателя ничтожным является только это условие договора, а остальные условия договора сохраняют свою силу. При назначении в договоре застрахованного лица ничтожным становится весь договор.

По договору страхования предпринимательского риска страхуется не только финансовый риск, но и другие убытки - ущерб в имуществе и ответственность. Поэтому лица, ведущие предпринимательскую деятельность могут выбрать в какой правовой форме им страховать свое имущество - в форме страхования имущества (ст.930 ГК) или в форме страхования предпринимательского риска и в зависимости от этого выбора нормативное регулирование будет различным. Аналогично и с ответственностью предпринимателя. Хорошим примером является экологическое страхование на случай увеличения экологических нормативов. Если оно проводится, как страхование ответственности предпринимателя за причинение вреда, то выгодоприобретателем является потерпевший, а проведение его в форме страхования предпринимательского риска возможно только в пользу самого страхователя.[4]

Таким образом, выделив страхование предпринимательского риска в отдельный вид страхования и установив для него особые правила, законодатель ввел различное регулирование фактически возникающих отношений не в зависимости от содержания этих отношений, а в зависимости от правовой формы, в которую они облечены. Это различие, безусловно, законно, так как введено законодателем в установленном порядке, однако вряд ли его можно признать правомерным, т.е. не только законным, но и соответствующим основным принципам правового регулирования общественных отношений.

Категорию "риск" можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск - это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск - это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как:

· случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

· наличие альтернативных решений;

· известны или можно определить вероятности исходов и ожидаемые результаты;

· вероятность возникновения убытков;

· вероятность получения дополнительной прибыли.

Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности. Имеется в виду ошибка, которая оказывается таковой вследствие не оправдавшего себя, хотя и рассчитанного риска.

1.5 Виды страхования предпринимательской деятельности

Виды страхования предпринимательских рисков, как и в других подотраслях страхования, подразделяются по объектам страхования и страховым рискам. Кроме того, их можно разделить в соответствии с тремя известными стадиями кругооборота средств в процессе товарного производства. Первая (денежная) стадия кругооборота средств связана с инвестированием капитала. Страховое обеспечение вложенного капитала осуществляется с помощью страхования инвестиций, кредитов, депозитных вкладов. Страховая защита предпринимателя на второй (производственной) стадии кругооборота средств осуществляется путём проведения страхования на случай перерывов в хозяйственной деятельности в связи с пожарами, авариями и другими неблагоприятными событиями, которое обеспечивает защиту от косвенных потерь, связанных с прекращением выпуска продукции, дополнительными затратами по возобновлению производства и др. На третьей (товарной) стадии кругооборота денежных средств, где происходит реализация готовой продукции и её оплата, осуществляется страхование риска неплатежа по политическим и коммерческим причинам.

Специфика страхования обуславливает ряд требований к порядку заключения договоров. Так, в частности, страхователь должен предъявить свидетельство о регистрации, лицензии или патенты на подлежащую страхованию деятельность, другие необходимые документы. В заявлении о страховании он должен дать подробную информацию о предпринимательской деятельности, условиях её осуществления, ожидаемых доходах и расходах, заключённых контрактах, своих контрагентах и других обстоятельствах, имеющих отношение к степени риска.[5]

В современных экономических условиях предприятие самостоятельно решает основные вопросы своей производственной деятельности: организует бизнес, выбирает партнеров, обеспечивает сохранность материальных и финансовых ресурсов, выбирает пути преодоления и минимизации неизбежных в предпринимательстве рисков.

Для российских предприятий, независимо от их формы собственности и сфер деятельности, наиболее типичными являются следующие риски:

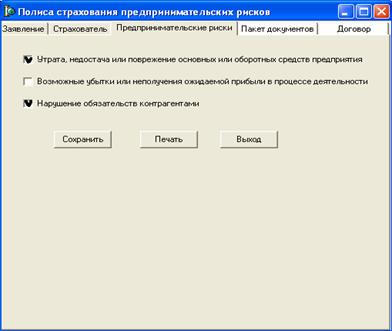

· возможная утрата (гибель), недостача или повреждение основных или оборотных средств предприятия;

· возникновение гражданской ответственности предприятия по обязательствам, возникающим вследствие причинения вреда жизни, здоровью и имуществу третьих лиц или окружающей природной среде;

· возможные убытки или неполучение ожидаемой прибыли из-за изменения условий функционирования предприятия по не зависящим от него обстоятельствам;

· нарушения своих обязательств контрагентами, партнерами и прочее.

Причем, страхование первых из перечисленных рисков достаточно полно представлено на российском страховом рынке, а вот страхование риска нарушения своих обязательств контрагентами и партнерами долгое время только декларировалось страховыми компаниями, несмотря на огромную востребованность данного продукта.

Последствиями предпринимательских рисков, как правило, являются неминуемые финансовые потери, способные нарушить любой, даже хорошо сбалансированный бюджет предприятия, а порой могут стать губительными для бизнеса.

Слабое развитие страхования предпринимательских рисков объясняется тем, что на заре развития страхового рынка России страховые компании не обладали ни достаточной финансовой мощью, ни необходимым опытом работы, но за годы развития рыночной экономики образовались крупные, финансового устойчивые страховые компании, с честью прошедшие кризисные ситуации в стране. Таким образом, сегодня предприятия разных уровней и сфер деятельности имеют возможность минимизировать финансовые потери организации, непосредственно связанные с предпринимательской деятельностью.

Как правило, страховая компания предоставляет страховое покрытие риска неплатежа конечного покупателя по контрактам, предусматривающим отсрочку платежа.

При установлении предпринимательского риска надо различать понятия "расход", "убытки", "потери". Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют собой дополнительные расходы сверх намеченных. Сказанное характеризует категорию "риск" с качественной стороны, но создает основу и для перевода понятия "предпринимательский риск" в количественное. Если риск — это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.[6]

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению. В относительном выражении риск характеризуется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Применительно к предприятию в качестве базы для определения относительной величины риска целесообразно брать стоимость основных фондов и оборотных средств предприятия или намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения или расчетный доход (прибыль). Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности.

Базовые показатели, используемые для сравнения, обычно называют расчетными, или ожидаемыми показателями прибыли, затрат, выручки. Значения этих показателей определяются при разработке бизнес-плана, в процессе технико-экономического обоснования предпринимательского проекта, сделки. Соответственно потерями считают снижение прибыли, дохода в сравнении с ожидаемыми величинами. Предпринимательские потери — это в первую очередь случайное снижение предпринимательской прибыли. Величина именно таких потерь и характеризует степень риска. Отсюда анализ риска связан прежде всего с изучением потерь.

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности. Имеется в виду не расход ресурсов, объективно обусловленный характером и масштабом предпринимательских действий, а случайные, непредвиденные, но потенциально возможные потери, возникающие вследствие отклонения реального хода предпринимательства от задуманного сценария. Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует прежде всего знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их и измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что, к сожалению, далеко не всегда удается сделать.

Случайное развитие событий, оказывающее влияние на ход и результаты предпринимательства, способно приводить не только к потерям в виде повышенных затрат ресурсов и снижения конечного результата. Одно и то же случайное событие может вызвать увеличение затрат одного вида ресурсов и снижение затрат этого вида, т. е. наряду с повышенными затратами одних ресурсов может наблюдаться экономия других. Отсюда, если случайное событие оказывает двойное воздействие на конечные результаты предпринимательства, имеет неблагоприятные и благоприятные последствия, при оценке риска следует в равной степени учитывать и те и другие. Иначе говоря, при определении возможных суммарных потерь следует вычитать из расчетных потерь сопровождающий их выигрыш.

Потери, которые могут быть в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь. Материальные виды потерь проявляются в не предусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т. д. По отношению к каждому отдельному из перечисленных видов потерь применимы свои единицы измерения.

Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т. е. в физических единицах веса, объема, площади и др. Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать килограммы и метры. Поэтому практически неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса. Для достаточно значительного количества материальных ресурсов, стоимость которых заранее известна, потери сразу можно оценивать в денежном выражении. Имея оценку вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, можно свести их воедино, соблюдая при этом правила действий со случайными величинами и их вероятностями.

Трудовые потери представляют потери рабочего времени, вызванные непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.[7]

Финансовые потери — это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции.

Предпринимательская деятельность и страхование — тесно взаимосвязанные категории рыночного хозяйства. Целью предпринимательской деятельности является получение прибыли, увеличение вложенного в дело капитала.

Эффективная предпринимательская деятельность немыслима без освоения новой техники, без разумного риска в поисках дополнительных резервов интенсификации производства. Теперь отметим и другой аспект взаимосвязи предпринимательства и страхования. Страхование в условиях рыночной экономики само выступает сферой коммерческой деятельности. Принимая на себя ответственность за те или иные риски, страховщик, прежде всего, думает о том, что даст ему заключаемый договор. Как предприниматель, действующий на свой страх и риск, он не берется за те виды страхования, в которых вероятность наступления неблагоприятных событий особенно велика. Вот почему многие объекты повышенной опасности становятся предметом взаимного страхования на коммерческой основе.[8]

По мере развития рыночного хозяйства в России предприниматели все больше понимают значение данного механизма и постепенно расширяют перечень рисков, которые можно передать страховой компании, или используют другие методы защиты от рисков, возникающих в процессе их деятельности. Разновидностью предпринимательских рисков выступают коммерческие и финансовые риски. Следует сказать, что разделение это весьма условное и в страховании под "финансовыми рисками" понимают и первое, и второе одновременно. "Финансовый риск" в узком смысле слова означает риск возникновения непредвиденных расходов у некоммерческих организаций и физических лиц в процессе осуществления ими какой-либо деятельности или заключения единичных сделок, не направленных на систематическое получение прибыли.

Глава II. Проектная часть

2.1 Постановка задачи

Разработать автоматизированную систему учета договоров страхования предпринимательского риска. Целью дипломного проектирования является создание автоматизированной системы, предназначенной для автоматизации учета договоров страхования предпринимательских рисков, а также для контроля достоверности и своевременности договоров страхования предпринимательских рисков.

Назначение системы заключается в автоматизации учёта договоров страхования предпринимательских рисков. Система предназначена для повышения уровня организации работников страховой компании. Система позволит накапливать информацию о страховании предпринимательских рисков, формировать бланки договоров, в соответствии с действующим законодательством.

Данная система должна включать данные о страхователе, объекте страхования, страховой премии, страховой сумме, а также необходимыми данными будут являться сведения о договоре страхования предпринимательских рисков, то есть о номере и серии договора, сроках его заключения, страховом агенте его заключившем.

Входной информацией будут являться сведения и атрибуты документов, предоставляемые в страховую компанию для страхования предпринимательских рисков в соответствии с "Правилами добровольного страхования предпринимательских рисков":

а) ФИО гражданина – предпринимателя/наименование юридического лица;

б) ИНН;

в) реквизиты свидетельства о постановки на учет в налоговом органе;

г) юридический адрес (место нахождения), телефон;

д) вид деятельности юридического лица или индивидуального предпринимателя;

е) фамилия, имя, отчество лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или индивидуального предпринимателя данные или иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации;

ж) размер указанного в учредительных документах коммерческой организации уставного капитала;

з) банковские реквизиты

и) номер лицензии, полученной юридическим лицом;

Выходным документом является договор страхования предпринимательских рисков.

2.2 Функциональные требования к системе

2.2.1 Общие требования к системе

К проектируемой системе предъявляются следующие общие требования:

1. Система должна обладать набором удобных возможностей по вводу информации в систему;

2. Система должна вести учет договоров страхования предпринимательских рисков, иметь полный набор информации, необходимый для страхования предпринимательского риска;

3. Система должна иметь удобный интерфейс.

4. Система должна быть построена таким образом, чтобы возможно было ее конфигурировать, настраивать под изменения в законодательстве.

2.2.2 Цель разработки

Целью дипломной работы является разработка автоматизированной системы учета договоров страхования предпринимательского риска.

Главными целями разрабатываемой автоматизированной системы учета договоров страхования предпринимательских рисков являются:

- обеспечение перевода на компьютерную технологию подавляющего большинства производственных функций страховых агентов, связанных со страхование предпринимательских рисков,

- повышение уровня организации работников страховой компании, уровня контроля достоверности и своевременности договоров страхования предпринимательских рисков,

- экономия материальных и трудовых ресурсов, обеспечивающих страхование предпринимательских рисков.

- улучшение качества и минимизация временных затрат на проверку документов и оформление договоров страхования предпринимательских рисков,

- сокращение времени поиска необходимой информации и оформленных договоров страхования предпринимательских рисков.

- упрощение доступа к информации о страховании предпринимательских рисков,

- сокращение бумажных архивов.

Все это в целом, призвано обеспечить более высокий уровень функциональности, гибкости, надежности и удобства при использовании данной автоматизированной системы.

2.2.3 Требования к функциональным характеристикам

Проектируемая автоматизированная система учета договоров страхования предпринимательских рисков имеет следующие функции:

1) ввод сведений, необходимых для оформления договора страхования предпринимательских рисков,

2) корректировка существующей информации о страховании предпринимательских рисков,

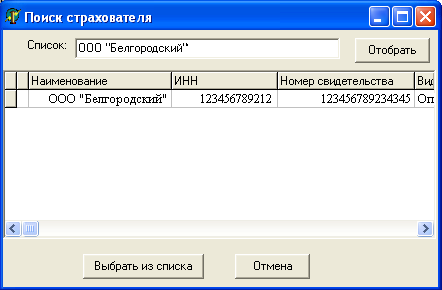

3) автоматизированный поиск нужных сведений,

4) хранение в базе данных информационной системы сведений о страховании предпринимательских рисков,

5) контроль формы документов: договора о страховании предпринимательских рисков и заявления,

6) формировать и распечатывать различные документы, потребность в которых возникает на отдельных этапах страхования предпринимательских рисков,

7) обеспечить взаимодействия пользователя с информационной системой,

8) обеспечить быстрый доступ сотрудников страховой компании к большому объему информации, касающейся текущего состояния материалов, поступивших в страховую компанию, и их последующему движению в процессе страхования предпринимательских рисков,

9) ведение базы данных и поддержание ее в актуальном состоянии;

10) автоматизированный учет и систематизация договоров страхования предпринимательских рисков,

11) поиск информации по различным аспектам текущего состояния и движения страхования,

12) реализация электронного архива.

2.2.4 Требования к надежности

1. Предусмотреть надежную защиту данных от несанкционированного доступа, ошибок в процессе эксплуатации и злонамеренных действий пользователя:

o информация, хранящаяся в базе данных системы, должна бать защищена от несанкционированного доступа средствами промышленной СУБД;

o при подключении к системе пользователь должен пройти обязательную авторизацию. Каждому пользователю предоставляется определенный набор прав доступа к данным и функциям, в соответствии с его ролью в системе;

o система позволяет установить срок действия и правила использования пароля для авторизации. После нескольких неудачных попыток подключения учетная запись пользователя может быть заблокирована, и разблокировать ее сможет только администратор;

o после осуществления некоторых критичных операций с данными система не позволяет вносить в них произвольные изменения;

2. Обеспечить целостность хранимой в базе данных информации.

3. Обеспечить автоматическую периодическое архивирование данных и восстановления БД из такого архива.

4. Обеспечить регистрацию всех критических операций, произведенные с данными системы с фиксацией сути и основных параметров, даты и времени их проведения, а также с идентификацией оператора, который произвел операцию;

2.2.5 Пользователи автоматизированной системы

Пользователями автоматизированной системы учета договоров страхования предпринимательских рисков являются сотрудники страховой компании, которые по своей компетенции и роде деятельности в страховой компании имеют право доступа к данной автоматизированной системе.

2.3 Анализ существующих разработок

В настоящее время начала постепенно автоматизироваться сфера страхования. В процессе проектирования были проанализированы многие разрабатываемые и уже внедренные автоматизированные системы, связанные учетом договоров страхования. Рассмотрена такая специализированная система учета договоров добровольного медицинского страхования (ДМС) в ПК "ИНЭК-Страховщик 5.0", разработанная группой ИНЭК.

Разработанная система позволяет:

· Формировать произвольные рисковые и депозитные страховые медицинские программы

· Вести учет договоров страхования с группой застрахованных и привязкой различных программ страхования

· Печатать полисы по каждому договору системы

· Вести учет договоров с медицинскими учреждениями

· Импортировать прейскуранты медицинских учреждений

· Регистрировать и импортировать счета медучреждений

· Проводить техническую экспертизу счетов медучреждений

· Подготавливать произвольные аналитические отчеты по договорам страхования, программам страхования, оказанным услугам и т.п.

Система учета договоров добровольного медицинского страхования автоматизирует ведение индивидуальных и корпоративных договоров страхования жизни, расчет резервов, распределение инвестиционного дохода, расчеты с агентами и перестраховщиками, работу с поступившими платежными документами. На сегодняшний день в системе реализован полный комплекс требований Госфинуслуг к программному обеспечению персонифицированного учета договоров на страхование жизни.Трехуровневая архитектура системы позволяет создать во всех филиалах и представительствах компании единое информационное пространство.

При создании системы мы использовали промышленную СУБД Oracle, которая является лидером на рынке СУБД для корпоративных информационных систем. Высокая надежность и производительность СУБД Oracle обеспечивают автоматизацию десятков рабочих мест и обработку большого количества документов.

Комплексный подход позволил создать по-настоящему современную систему, надежный и удобный инструмент автоматизации.

При внесении изменений в условия договоров страхования система автоматически пересчитывает тарифы, с учетом предыдущих условий и уже осуществленных платежей по договорам, накопленных резервов и распределенных бонусов. Все предыдущие версии договоров доступны для просмотра и сравнения внесенных изменений.

Кроме того, система учитывает возможность наличия нескольких версий программ страхования, методик актуарных расчетов, условий агентских соглашений. Информация о таких версиях сохраняется в системе и автоматически используется при проведении операций.

При больших объемах данных невозможно вручную отследить все события по договорам страхования. Система автоматически фиксирует срок очередного платежа по договору и постоянно отслеживает, поступил ли соответствующий платежный документ. В соответствии с настройками, система сообщает пользователю о том, что по определенным договорам наступил срок платежа (или о том, что платеж просрочен) и позволяет в автоматическом режиме создать официальное письмо по каждому такому договору. Оператору остается только разослать эти письма по адресам страхователей.

База данных системы хранит всю информацию об условиях программ страхования в компании и бизнес-партнерах: страхователях, агентах, перестраховщиках. Гибкая открытая структура позволяет настроить программы и правила страхования любым нужным образом.

При проектировании учли возможность изменений в нормативно-правовой базе, поэтому в случае необходимости в систему могут быть добавлены новые функции и даже новые функциональные модули.

Исследовав и проанализировав автоматизированную систему, приведенную выше, можно сделать вывод, что такая автоматизированная система обладает преимущественными качествами, которые можно использовать для разработки своей автоматизированной системы учета договоров страхования предпринимательских рисков.

2.4 Описание предметной области

Для того, чтобы правильно спроектировать информационную систему нужно рассмотреть сам процесс страхования предпринимательских рисков. При проектировании информационной системы использованы компьютерные CASE-технологии, так как современные CASE - технологии охватывают обширную область поддержки многочисленных технологий проектирования информационных систем: от простых средств анализа и документирования до полномасштабных средств автоматизации. CASE-технологии представляют собой совокупность методов проектирования информационных систем, а также набор инструментальных средств, позволяющих в наглядной форме моделировать предметную область, анализировать эту модель на всех стадиях разработки. Большинство существующих CASE-систем ориентировано на автоматизацию проектирования программного обеспечения и основано на методологиях структурного или объектно-ориентированного проектирования и программирования, использующих спецификации в виде диаграмм или текстов для описания системных требований, связей между моделями системы, динамики поведения системы и архитектуры программных средств.

Существуют много различных CASE-средств, таких как: RationalRose, BPWin,Silverrun, OracleDesigner,JAM, VantageTeamBuilder (WestmountI-CASE), esigner/2000 + Developer/2000 и. т. д. Для проектирования выбраны такие CASE-продукт, как RationalRose и BPWin. Они занимают особое место в ряду CASE-продуктов визуального моделирования сложных программных систем, и обладают преимуществами в плане развития продукта[9] .

Для того чтобы правильно реализовать поставленную задачу нужно рассмотреть модель страхования предпринимательских рисков по подсистемам. Это лучше всего сделать графически с помощью инструментального CASE-средства разработки RationalRose. В рамках RationalRose все представления о модели сложной системы фиксируются в виде специальных графических конструкций, получивших название диаграмм. Перечень этих диаграмм и их названия являются каноническими в том смысле, что представляют собой неотъемлемую часть графической нотации. При этом совокупность построенных диаграмм является самодостаточной в том смысле, что в них содержится вся информация, которая необходима для реализации проекта сложной системы. Каждая из диаграмм RationalRose детализирует и конкретизирует различные представления о модели сложной системы. При этом диаграмма вариантов использования представляет собой наиболее общую концептуальную модель сложной системы. Суть диаграммы вариантов использования состоит в следующем: проектируемая система представляется в виде множества сущностей или актеров, взаимодействующих с системой с помощью так называемых вариантов использования. При этом актером или действующим лицом называется любая сущность, взаимодействующая с системой извне. В свою очередь, вариант использования служит для описания сервисов, которые система предоставляет актеру. Другими словами, каждый вариант использования определяет некоторый набор действий, совершаемый системой при диалоге с актером[10] .

Рис.1 Диаграмма вариантов использования

На рисунке 1 представлено взаимодействие между вариантами использования и действующими лицами – актерами. На диаграмме вариантов использования страхования предпринимательских рисков отображены четыре актера: специалист по страхованию предпринимательских рисков, кассир и оператор по вводу договоров, страхователь, и семь вариантов использования: анализирование данных, согласование условий договора, которое включает также прием страховой премии, предоставление данных страхователем для страхования предпринимательских рисков, заполнение полей БД учета договоров страхования предпринимательских рисков, формирование договора и печать, проверка и подписание договора.

Каждый актер связан с определенным вариантом использования, то есть выполняет в соответствии со своей компетенцией определенные функции. Таким образом, актер - специалист по страхованию предпринимательских рисков выполняет такие функции (они представлены на рис. 1 как варианты использования виде овалов), как анализирование данных, согласование условий договора, формирование договора и печать, проверка и подписание договора страхования предпринимательских рисков. Актер – страхователь взаимодействует с актером "специалист по страхованию предпринимательских рисков" при помощи таких вариантов использования, как предоставление данных страхователем, согласование условий договора и проверка и подписание договора.

В свою очередь, актер - оператор по вводу договоров выполняет функцию заполнение полей БД учета договоров страхования предпринимательских рисков. А актер – кассир осуществляет прием страховой премии.

Для того чтобы более тщательно проанализировать модель страхования предпринимательских рисков, определить входные и выходные данные и документы, используем другое инструментальное CASE-средство BPwin. Посредством набора графических инструментов для отображения действий и объектов, BPwin позволяет легко построить схему процесса, на которой показаны исходные данные, результаты операций, ресурсы, необходимые для их выполнения, управляющие воздействия, взаимные связи между отдельными работами. Интерактивное выделение объектов обеспечивает постоянную визуальную обратную связь при построении модели. BРwin поддерживает ссылочную целостность, не допуская определения некорректных связей и гарантируя непротиворечивость отношений между объектами при моделировании. BPwin предлагает средство для сбора всей необходимой информации о страховании предпринимательских рисков и графического изображения этой информации в виде целостной и непротиворечивой модели.

BPwin поддерживает три таких методологии: IDEF0, DFD и IDEF3, позволяющие анализировать наш процесс с трех ключевых точек зрения. В рамках методологии IDEF0 процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, а также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой.

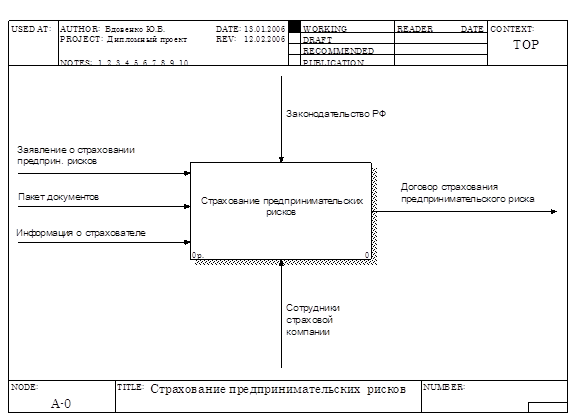

Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель).

В нашем случае контекстная диаграмма будет выглядеть следующим образом (Рис 2):

Рис. 2

Двумя наиболее важными компонентами, из которых построена контекстная диаграммы IDEF0, являются работа (представленная на диаграмме в виде прямоугольника) и объекты (изображаемые в виде стрелок). Работой на нашей контекстной диаграмме является страхования предпринимательских рисков. Стрелки, в зависимости от того в какую грань прямоугольника работы они входят или из какой грани выходят, делятся на четыре видов:

· Стрелки входа (входят в левую грань работы) – изображают данные или объекты, необходимые в ходе выполнения работы. Стрелками входа являются документы и сведения необходимые для страхования предпринимательских рисков. К ним относятся: заявление на страхование предпринимательского риска, пакет документов, предоставленный юридическим лицом, или индивидуальным предпринимателем, а также сведения о страхователе и объекте страхования.

· Стрелки управления (входят в верхнюю грань работы) – изображают правила и ограничения, согласно которым выполняется работа. Стрелками управления является законодательство РФ, то есть те нормативные акты, которые регулируют страхование предпринимательских рисков.

· Стрелки выхода (выходят из правой грани работы) – изображают данные или объекты, появляющиеся в результате выполнения работы. Процесс страхования предпринимательских рисков заканчивается выдачей договора страхования предпринимательских рисков.

· Стрелки механизма (входят в нижнюю грань работы) – изображают ресурсы, необходимые для выполнения работы. Стрелками механизма являются сотрудники страховой компании, которые занимаются страхованием предпринимательских рисков.

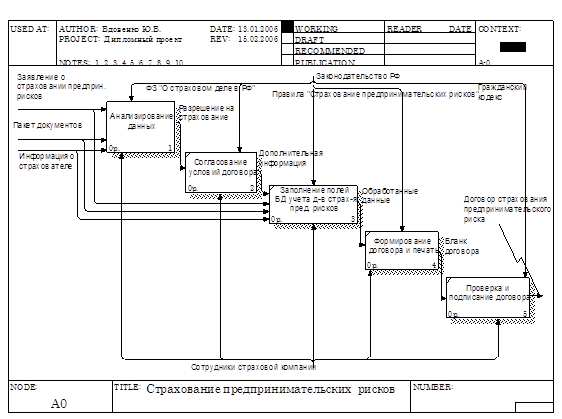

После того как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма является более подробным описанием (декомпозицией) одной из работ на вышестоящей диаграмме. Следующий шаг построение декомпозиции контекстной диаграммы. Таким образом, вся система разбивается на подсистемы до нужного уровня детализации, и получается модель, аппроксимирующая систему с заданным уровнем точности.[11] Диаграмма декомпозиции IDEF0 учета договоров страхования предпринимательских рисков показана на рисунке 3.

Рис. 3 Диаграмма декомпозиции страхования предпринимательских рисков

На диаграмме IDEF0 показано разбиение процесса страхования предпринимательских рисков на подсистемы в виде множества взаимодействующих функций (процессов). Функциями (представленные на диаграмме в виде прямоугольника) на данной диаграмме являются:

- Анализирование, предоставленных для страхования предпринимательских рисков, данных, то есть сопоставление с нормами.

- Согласование условий договора страхования предпринимательских рисков, то есть определение срока страхования, страховой премии и страховой суммы.

- Заполнение полей БД учета договоров страхования предпринимательских рисков, то есть заносятся предоставленные и согласованные данные о страховании предпринимательских рисков.

- Формирование договора страхования предпринимательских рисков и вывод на печать.

- Проверка и подписание договора страхования предпринимательских рисков.

Функции взаимосвязаны между собой связями, так называемыми стрелками входа. Так функция Анализирование данных связана с функцией Согласование условий договора связью – разрешение на страхование, то есть при наличии всех данных необходимых для страхования, непротиворечащих установленным нормам, принимается решение на страхование предпринимательских рисков. Эти две функции регулируются ФЗ "О страховом деле в РФ".

Функция Согласование условий договора связана с функцией Заполнение полей БД учета договоров страхования предпринимательских рисков связью – дополнительная информация (срок, страховая премия, страховая сумма), которая необходима для заполнение полей БД. Для функции Заполнение полей БД учета договоров страхования предпринимательских рисков стрелками входа также являются: заявление о страховании предпринимательских рисков, правоустанавливающие документы, информация о страхователе. Стрелкой управления является правила "Страхования предпринимательских рисков".

Функция Заполнение полей БД учета договоров страхования предпринимательских рисков связана с функцией Формирование договора страхования предпринимательских рисков и вывод на печать связью – обработанные данные. Эта функция регулируется правилами "Страхования предпринимательских рисков".

Функция Формирование договора страхования предпринимательских рисков и вывод на печать связана с функцией Проверка и подписание договора связью – бланк договора. Стрелкой выхода этой функции является готовый договор страхования предпринимательских рисков. Стрелкой управления данной функции является – Гражданский кодекс РФ.

Применение универсальных графических языков моделирования IDEF0 обеспечивает логическую целостность и полноту описания, необходимую для достижения точных и непротиворечивых результатов в области страхования предпринимательских рисков.

Для того чтобы документировать механизмы передачи и обработки информации в моделируемой системе, используются диаграммы потоков данных (DataFlowDiagrams). Диаграммы DFD обычно строятся для наглядного изображения текущей работы системы документооборота страховой компании. Чаще всего диаграммы DFD используют в качестве дополнения модели бизнес-процессов, выполненной в IDEF0.

Всего DFD использует четыре важных элемента:

· Работы. Работы в DFD обозначают функции или процессы, которые обрабатывают и изменяют информацию. Работы представлены на диаграммах в виде прямоугольников со скругленными углами. (cм. Рис.4 – "Анализирование данных").

· Стрелки. Стрелки идут от объекта-источника к объекту-приемнику, обозначая информационные потоки в системе документооборота. (cм. Рис.4 – "Разрешение на страхование").

· Внешний объект. Внешний объект указывают на предмет или лицо, являющее источником информации необходимой в соответствии с системой. (cм. Рис.4 – "Страхователь").

· Хранилища данных. Хранилища данных представляют собой собственно данные, к которым осуществляется доступ, эти данные также могут быть созданы или изменены работами. (cм. Рис.4 – "БД Учета договоров страхования предпринимательских рисков").

Рис. 4 Диаграмма DFD – потоков данных страхования предпринимательского риска

На диаграмме потоков данных изображено как процессы (работ или функций): анализирование данных, согласование условий договора страхования предпринимательских рисков, заполнение полей БД учета договоров страхования предпринимательских рисков, формирование договора страхования предпринимательских рисков и печать, проверка и подписание договора, взаимодействуют с помощью потоков (стрелок) друг с другом, с внешним объектом и с хранилищем данных, где сохраняется вся информация о страховании предпринимательских рисков.

Внешним объектом является страхователь, который предоставляет в страховую компанию заявление, пакет документов и сведения о себе для анализирование специалисту по страхованию предпринимательских рисков, это графически выглядит, как от внешнего объекта идут потоки данных (заявление о страховании предпринимательских рисков, пакет документов и сведения о страхователе) к процессу анализирование данных. Эти потоки еще связаны и с процессом "заполнение полей БД учета договоров страхования предпринимательских рисков", так как данные оператор вводит в БД учета договоров страхования предпринимательских рисков, она показана на диаграмме в виде хранилища данных.

Процесс "проверка и подписание договора" связан потоком данных – договор страхования предпринимательских рисков с внешним объектом "страхователь". Так как после проверки сторонами договора и подписания один экземпляр договор выдается страхователю на руки.

В диаграммах потоков данных (DFD) все используемые символы складываются в общую картину, которая дает четкое представление о том, какие данные используются, и какие функции выполняются системой страхования предпринимательских рисков. При этом часто выясняется, что существующие потоки информации, важные для деятельности страховой компании, реализованы ненадежно и нуждаются в реорганизации.

2.5 Описание методики оценки эффективности проектирования

Любой разрабатываемый для промышленного использования программный продукт должен способствовать увеличению дохода фирмы или экономия средств в результате внедрения системы должна превышать затраты на разработку. Разработанная система страхования предпринимательских рисков рассматривается как коммерческий продукт, предназначенный для тиражирования на страховом рынке. Внедрение и использование информационной системы позволит добиться более высоких показателей в деятельности страховых компаний и избежать необоснованных затрат. При расчете применяют оценку, сравнение и выбор производительности того или иного варианта процесса и по значению величин показателей трудовых и стоимостных затрат на проектирование и эксплуатацию этих процессов определяют эффективность. В комплексе рассчитывают абсолютные и относительные показатели оценки экономической эффективности.

К единовременным затратам разработчика относятся[12] :

· теоретические исследования;

· разработка алгоритмов и программ;

· отладка;

· опытная эксплуатация;

· исследование рынка;

· реклама.

Таблица 1 представляет фактическую трудоемкость работ по стадиям проектирования.

Таблица 1 Содержание стадий научно-исследовательской работы

| Стадия | Трудоемкость, дн. | Трудоемкость, % |

| Техническое задание | 11 | 5,4 |

| эскизный проект | 28 | 13,7 |

| технический проект | 54 | 26,3 |

| рабочий проект | 106 | 51,7 |

| внедрение | 6 | 2,9 |

| Итого | 205 | 100,0 |

К затратам на научно-исследовательские работы относятся:

- материальные затраты;

- основная и дополнительная заработная плата;

- отчисления на социальные нужды;

- стоимость машинного времени на подготовку и отладку программ;

- стоимость инструментальных средств;

- накладные расходы.

1. Материальные затраты

Под материальными затратами понимают отчисления на материалы, использующиеся в процессе разработки и внедрении программного продукта (в т.ч. стоимость бумаги, картриджей для принтера, дискет, дисков и т.д.) по действующим ценам.

В процессе работы использовались материалы и принадлежности, представленные в табл. 2.

Таблица 2 Использованные материалы и принадлежности

| Наименование | Цена | Количество | Стоимость |

| Дискеты | 14 | 3 | 42 |

| Бумага | 120 | 1 | 120 |

| Диски CD-RW | 35 | 2 | 70 |

| Картридж для принтера | 1200 | 1 | 1200 |

| Итого | 1432 | ||

2. Основная и дополнительная заработная плата

Основная заработная плата при выполнении научно-исследовательских работ включает зарплату всех сотрудников, принимающих непосредственное участие в разработке программного обеспечения. В данном случае необходимо учитывать основную заработную плату разработчика (студента), дипломного руководителя и консультанта по экономике.

Основная заработная плата (Зосн ) при выполнении научно-исследовательских работ рассчитывается по формуле:

![]() ,

,

где

Зсрдн j – зарплата j-го сотрудника, руб.;

n – количество сотрудников, принимающих непосредственное участие в разработке программного продукта.

Для расчета заработной платы разработчика (Зраз ) необходимо сразу указать, что всего научно-исследовательские работы производились в течение 205 дней. Среднедневная зарплата разработчика определена из расчета 7000 руб. в месяц и равна:

![]()

Заработная плата исполнителя в целом составляет:

Зраз =205 дн.*350 руб./день=71750 руб.

На консультации запланировано: 23 часов – дипломный руководитель и 3 часа – консультант по страхованию.

Заработная плата дипломного руководителя составляет 45 руб./час. Следовательно, среднедневная зарплата дипломного руководителя равна:

Зрук =23*45=1035 руб.

Заработная плата консультанта по страхованию составляет 40 руб./час. Следовательно, среднедневная зарплата равна:

Зконс =3*40=120 руб.

Получаем, что основная заработная плата при выполнении научно-исследовательских работ равна сумме заработных плат разработчика (студента), дипломного руководителя и консультанта по страхованию:

Зосн =Зраз +Зрук +Зконс =71750+1035+120=72905 руб.

Дополнительная заработная плата составляет 10 % от основной:

Здоп =0,1*Зосн =0,1*72905=7290,5 руб.

Итого основная и дополнительная заработная плата составляют:

Зобщ =Зосн +Здоп =72905+7290,5=80195,5 руб.

3. Отчисления на социальные нужды

Отчисления на социальные нужды составляют 26% от общего фонда заработной платы всех работников, получим:

Осоц =0,26*Зобщ =80195,5*0,26=20850,83 руб.

4. Затраты на оплату машинного времени

Затраты на оплату машинного времени (Зомв ) зависят от времени работы на ЭВМ (Тэвм ), себестоимости машино-часа работы ЭВМ (Смч ) и включают в себя амортизацию ЭВМ и оборудования, затраты на электроэнергию. Стоимость одного машинного часа работы равна:

Смч =0,24 кВт/час*1,16 руб./кВт=0,28 руб./час

Время работы ЭВМ:

Тэвм =0,35*Тэск +0,6*Ттех пр +0,8*Траб пр +

+0,6*Твн =0,35*25+0,6*30+0,8*39+0,6*10=131 день,

где

Тэск , Ттех пр , Траб пр , Твн – фактические затраты времени на разработку эскизного, технического, рабочего проектов и внедрения соответственно, с учетом поправочных коэффициентов, дни.

С учетом того, что ЭВМ работала по восемь часов в сутки получаем:

Тэвм =131 дн*8ч=1048 ч

Себестоимость электроэнергии рассчитывается следующим образом:

Сэл = Тэвм *Смч =1048*0,28=293,44 руб.

Затраты на амортизацию (Ам ) ЭВМ и оборудование – это затраты на приобретение оборудования и его эксплуатацию, причем в статью расходов включают только амортизацию, начисленную за время работы над проектом. Имеем формулу:

Ам =(Оф *Нам *Тэвм )/(365*100),

где

Оф – персональная стоимость оборудования, руб.;

Нам – норма амортизации, % (принято 20%);

Тэвм – время использования оборудования, дн.

Таблица 3 Себестоимость оборудования и амортизационные отчисления

| Наименование оборудования | Количество, шт. | Первоначальная стоимость, руб. | Общая стоимость, руб. |

| Компьютер Celeron 2.6 | 1 | 23000 | 23000 |

| Принтер HP | 1 | 6840 | 6840 |

| Итого | 29840 | ||

Согласно таблице 3 первоначальная стоимость оборудования составила 29840 руб. Произведем расчет затрат на амортизацию:

Ам =(29840*20*131)/(365*100)=2135,40 руб.

Затраты на оплату машинного времени (Зовм ) включают:

1. Затраты на оборудование в размере 2135,40 руб.

2. Затраты на электроэнергию в размере 290,87 руб.

Получаем, что стоимость машинного времени составляет:

Зовм =2135,40+290,87=2426,27 руб.

5. Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения, использованного при разработке программного продукта в размере износа за этот период. Норма амортизации для системного программного обеспечения – 30%, а время использования 131 день.

Таблица 4 Стоимость системного программного обеспечения[13]

| Наименование продукта | Первоначальная стоимость, руб. |

| Delphi 7.0 | 19500 |

| Windows XP | 3525 |

| Microsoft Office XP | 6400 |

| BPwin | 1500 |

| Итого | 30925 |

Амортизационные отчисления, входящие в стоимость разрабатываемого программного обеспечения, рассчитываются по формуле:

Аис =(Оф *Нам *Тэвм )/(365*100),

где

Оф – первоначальная стоимость инструментальных средств, руб.;

Нам – норма амортизации, % (принято 30%);

Тэвм – время использования оборудования, дней.

Аис =(30925*30*131)/( 365*100)= 3319,57 руб.

6. Накладные расходы

Накладные расходы составляют 30 % от суммы основной заработной платы:

Рн =Зосн *0,3=72905*0,3=21871,5 руб.

Далее в таблицу 5 заносится смета затрат на программное обеспечение.

Таблица 5 Смета затрат на программное обеспечение

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 1432 |

| Основная и доп. з/п | 80195,5 |

| Отчисления на соц. нужды | 20850,83 |

| Затраты на оплату машинного времени | 2426,27 |

| Амортизация стоимости инструментальных средств | 3319,57 |

| Накладные расходы | 21871,5 |

| Итого затраты: | 130095,67 |

Сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоемкости. В результате составляется инвестиционный план, отраженный в таблице 6.

Таблица 6 План инвестиций

| Этапы реализации проекта | Полугодия | |

| 2 полугодие 2004 | 1 полугодие 2005 | |

| Техническое задание | 6980,74 | |

| эскизный проект | 17769,16 | |

| технический проект | 34269,10 | |

| рабочий проект | 36807,55 | 30461,42 |

| внедрение | 3807,68 | |

| Итого: | 95826,56 | 34269,10 |

Перед построением плана реализации программного обеспечения был произведен анализ его рыночных возможностей. В процессе анализа было выявлено наличие сегмента рынка страхования, на которых может быть реализован данный программный продукт: страховые компании. Так же было обнаружено, что существуют крупные системы, в которых реализованы подобные функции. При этом качество реализации данных подфункций находится на низком уровне. Ни одна из представленных на рынке систем не является настраиваемой. Поэтому можно говорить об отсутствии конкурентных товаров на рынке.

Смета затрат на тиражирование, рекламу и сопровождение программного обеспечения составляется на основании плана по реализации программного обеспечения. Затраты на рекламу планируются на основании того, что она будет осуществляться путем рассылки буклетов потенциальным покупателям системы и помещения объявлений в специализированных журналах. Затраты на сопровождение планируются из расчета 5% от выручки от реализации за этот период. Итоги расчетов по затратам тиражирование, рекламу и сопровождение представлены в таблице 7.

Таблица 7Смета затрат

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1-е полугодие 2008 | |

| Затраты на тиражирование: | ||||||||

| -стоимость документации | 0 | 1125 | 3125 | 2275 | 1975 | 1675 | 800 | 625 |

| -затраты на копирование | 0 | 675 | 1875 | 1365 | 1185 | 1005 | 480 | 375 |

| -стоимость машинных носителей и упаковочных материалов | 0 | 1800 | 5000 | 3640 | 3160 | 2680 | 1280 | 1000 |

| -затраты на рассылку | 0 | 1350 | 3750 | 2730 | 2370 | 2010 | 960 | 750 |

| -амортизация ЭВМ и оборудования | 0,00 | 0,93 | 2,60 | 1,89 | 1,64 | 1,39 | 0,66 | 0,52 |

| Итого: | 0,00 | 4950,93 | 13752,60 | 10011,89 | 8691,64 | 7371,39 | 3520,66 | 2750,52 |

| Затраты на рекламу | 0,00 | 13009,57 | 10407,65 | 10407,65 | 6504,78 | 5203,83 | 2601,91 | 1300,96 |

| Затраты на сопровождение ПО | 0 | 6300 | 15000 | 10920 | 9480 | 7370 | 3520 | 2500 |

| Итого затраты: | 0,00 | 24260,50 | 39160,25 | 31339,54 | 24676,42 | 19945,22 | 9642,58 | 6551,48 |

При составлении плана прибыли от продаж, представленного в таблице 8, учитываются результаты расчета выручки от реализации и доходов от сопровождения программного обеспечения, а так же общих затрат от реализации.

Таблица 8План прибыли

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| Выручка от реализации и сопровождения | 0 | 141120 | 336000 | 244608 | 212352 | 165088 | 78848 | 56000 |

| Затраты на тиражирование и сопровождение | 0,00 | 24260,50 | 39160,25 | 31339,54 | 24676,42 | 19945,22 | 9642,58 | 6551,48 |

| Прибыль валовая | 0,00 | 116859,50 | 296839,75 | 213268,46 | 187675,58 | 145142,78 | 69205,42 | 49448,52 |

| Налог (24%) | 0,00 | 28046,28 | 71241,54 | 51184,43 | 45042,14 | 34834,27 | 16609,30 | 11867,65 |

| Прибыль чистая | 0,00 | 88813,22 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

Таблица 9 отражает денежные потоки за весь период жизненного цикла программного продукта. Здесь определяется чистый денежный поток (ЧДП), дисконтированный денежный поток (ДДП) и чистая текущая стоимость проекта (NPV).

Таблица 9Денежные потоки

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| Эффект от инвестиционной деятельности | 95826,56 | 34269,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Эффект от операционной, деятельности | 0,00 | 88813,22 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

| Чистый денежный поток | -95826,56 | 54544,12 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

| Коэффициент дисконтирования (α) | 0,92 | 0,85 | 0,79 | 0,72 | 0,67 | 0,62 | 0,57 | 0,52 |

| Дисконтированный денежный поток (ДДП=ЧДП*α) | -88400,16 | 46417,54 | 177107,51 | 117383,93 | 95292,10 | 67984,78 | 29903,60 | 19710,78 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | -88400,16 | -41982,61 | 135124,89 | 252508,83 | 347800,92 | 415785,70 | 445689,30 | 465400,08 |

Ставка дисконтирования (r) рассчитывается по формуле:

При этом ставка рефинансирования равна 13%, инфляция – 11%, а риск – 13%. Таким образом, получаем:

![]()

Коэффициент дисконтирования (α) рассчитывается по формуле:

![]() ,

,

где

r – ставка дисконтирования,

t – период времени.

Дисконтированный денежный поток представляет собой произведение коэффициента дисконтирования на сумму чистого денежного потока за соответствующий период. Чистая текущая стоимость проекта (NPV) показывает прибыль, получаемую от выполнения проекта, приведенную на начало периода.

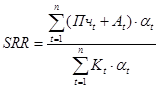

Индекс доходности (SRR) определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

,

,

где

Пчt – прибыль чистая,

At – амортизационные отчисления,

Kt – капитальные вложения в основные и оборотные фонды,

αt – коэффициент дисконтирования.

Таким образом, индекс доходности равен:

![]()

![]() .

.

Индекс доходности показывает во сколько раз суммарный дисконтированный доход от выполнения проекта больше суммарных дисконтированных капитальных вложений в проект.

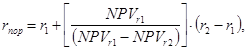

Пороговое значение рентабельности (rпор ) или внутренний коэффициент эффективности проекта (IRR) рассчитывается по формуле:

где

r1 – исходная ставка дисконтирования,

r2 – ставка дисконтирования, при которой NPV меньше нуля,

rпор – внутренний коэффициент эффективности проекта,

NPVr1 и NPVr2 – NPV соответственно при r1 и r2

Для определения внутреннего коэффициента эффективности проекта возьмем такую ставку дисконтирования (r2 =2,40), при которой NPV станет меньше нуля. Полученные результаты сводятся в таблицу 10.

Таблица 10 Нахождение отрицательной чистой текущей стоимости проекта

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| NPVr1 = | -88400,16 | -41982,61 | 135124,9 | 252508,83 | 347800,92 | 415785,70 | 445689,30 | 465400,08 |

| α2 = | 0,45 | 0,21 | 0,09 | 0,04 | 0,02 | 0,01 | 0,00 | 0,00 |

| ДДП2 = | -43557,53 | 11269,45 | 21186,91 | 6919,10 | 2767,63 | 972,91 | 210,86 | 68,48 |

| NPVr2 = | -43557,53 | -32288,08 | -11101,17 | -4182,08 | -1414,45 | -441,54 | -230,68 | -162,19 |

Рассчитаем пороговое значение рентабельности:

![]() (239,2 % в полугодие или 572,3% в год)

(239,2 % в полугодие или 572,3% в год)

Данное значение порогового значения рентабельности проекта показывает с одной стороны рентабельность проекта, а с другой стороны – предельную ставку процента по банковскому кредиту, полученному для финансирования проекта.

Срок окупаемости проекта находится по формуле:

![]()

где

tx – количество периодов, при которых NPV меньше нуля,

NPVt – последнее отрицательное значение NPV,

ДДПt+1 – величина ДДП в t+1 периоде.

Получим:

![]() полугодия (1,12 года)

полугодия (1,12 года)

Такое значение срока окупаемости проекта говорит о том, что через 1,12 года проект окупит денежные средства, вложенные в него, а затем начнет приносить доход.

Глава III. Разработка информационной системы

Современной формой информационных систем являются банки данных, имеющие в своем составе:

· Вычислительную систему;

· Систему управления базами данных (СУБД);

· Одну или несколько баз данных (БД);

· Набор прикладных программ (приложений БД).

Компоненты информационной системы образуют вместе систему хранения и манипулирования данными.

3.1 Выбор структуры информационной базы и средств ее реализации

База данных (БД) обеспечивает хранение информации, а также удобный и быстрый доступ к данным. Она представляет собой совокупность данных различного характера, организованных по определенным правилам. Основным структурным компонентом БД является таблица, содержащая записи определенного вида и формы. Каждая запись таблицы содержит всю необходимую информацию об отдельном элементе БД. Такие отдельные структурные элементы называют полями таблицы.[14]

Информация в БД должна быть:

- непротиворечивой;

- неизбыточной;

- целостной;

Формирования базы данных представляет собой основную часть программы, позволяющую довольно быстро и без особых усилий создавать и изменять записи, хранящиеся в базе данных, позволяющую не только просмотреть ранее введенную информацию, но и добавлять новую, корректировать старую для удобства работы.

В зависимости от вида организации данных различают следующие основные модели представления данных в базе:

· Иерархическую;

· Сетевую;

· Реляционную;

· Объектно-ориентированную.

В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь между которыми устанавливается с помощью совпадающих полей. Каждая запись в таблицах идентифицирует один объект. Реляционная модель представляет все данные в виде таблиц и только таблиц, представляется следующими тремя элементами:

– таблицы, которые обеспечивают единообразие представления данных: и сущности, и связи этих самых сущностей представляются в модели совершенно одинаково – таблицами. Правда, такой подход усложняет понимание смысла хранящейся в базе данных информации, и, как следствие, манипулирование этой информацией.

- реляционно-полный язык для манипулирования информацией базы данных. Полнота языка в приложении к реляционной модели означает, что он должен выполнять любую операцию реляционной алгебры или реляционного исчисления (полнота последних доказана математически Э.Ф. Коддом). Более того, язык должен описывать любой запрос в виде операций с таблицами, а не с их строками. Одним из таких языков является SQL (язык является неотъемлемой частью любой модели данных, без него модель не существует).

- поддержание следующих ограничений целостности:

1) каждая строка в таблице должна иметь уникальный идентификатор, называемый первичным ключом;

2) атрибуты таблицы, ссылающиеся на первичные ключи других таблиц, должны иметь одно из значений этих первичных ключей (целостность ссылок между таблицами);

3) структура взаимосвязей таблиц не должна зависеть от содержимого таблиц.

Система управления базой данных (СУБД) – это совокупность языковых и программных средств, предназначенных для создания, ведения и использования БД. По характеру применения СУБД разделяют на: персональные и многопользовательские.

Персональные СУБД обеспечивают возможность создания локальных БД, работающих на одном компьютере. К персональным СУБД относятся Paradox, dBase, FoxPro, Access и другие.

Многопользовательские СУБД позволяют создавать информационные системы, функционирующие в архитектуре "клиент-сервер". Наиболее известными многопользовательскими СУБД являются Oracle, Informix, SyBase, MicrosoftSQLServer, InterBase.

При создании системы учета договоров страхования предпринимательских рисков будет использоваться многопользовательская СУБД InterBase, которая позволяет создавать информационные системы, функционирующие в архитектуре "клиент-сервер". [15]

Разрабатывать систему с помощью InterBase очень удобно, это помогает значительно уменьшить время разработки и развертывания сложных систем. Удобство работы с InterBase также проявляется в том, что она содержит все необходимое для создания требовательных к надежности приложений, а следовательно использование InterBase снижает стоимость установки приложения и его обслуживания. Сочетание легкости установки, режима автоматического возврата к исходному состоянию в случае ошибки и минимальных затрат на приобретение, делают InterBase в высшей степени подходящей для использования в распределенных приложениях.

Так как разрабатывать систему будем в среде программирования Delphi, то оптимальный вариант СУБД является InterBase, которые полностью совместимым между собой. Это объясняется еще и тем что, его технические характеристики полностью подходят для реализации БД моей автоматизированной системе учета договоров страхования предпринимательских рисков.

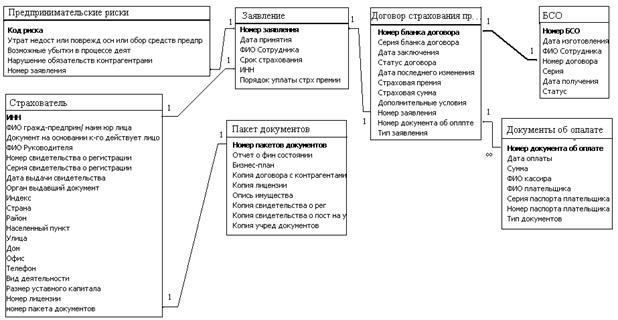

3.2 Разработка структуры базы данных

Так как, реляционная база данных состоят из нескольких таблиц, связь между которыми устанавливается с помощью совпадающих полей, первым этапом при создании таблиц является определение перечня полей, из которых они должна состоять, их типов и размеров. Перечень полей определяет "Правила о добровольном страховании предпринимательских рисков".

Для того чтобы создать базу данных, ее нужно нормализовать. Этот процесс получил название нормализации базы данных.

Процесс нормализации базы данных предназначен для уменьшения избыточности информации в базе данных. Существует несколько так называемых нормальных форм базы данных:

· первая нормальная форма

· вторая нормальная форма

· третья нормальная форма

Каждая из нормальных форм получается последовательно из предыдущей нормальной формы. Кроме того, каждая последующая нормальная форма сохраняет свойство предыдущей нормальной формы и удаляет некоторые аномалии, присутствующие своей предшественнице.

После нормализации получаются следующие таблицы:

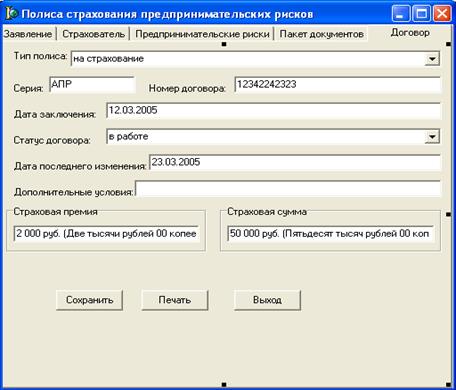

Таблица "Договор страхования предпринимательских рисков" (Таблица 1) содержит информацию о договоре страхования предпринимательских рисков: номер бланка договора, серия, статус договора, тип, дата заключения договора, дата последнего изменения, страховая премия, размер страховой суммы, дополнительные условия, номер заявления и номер документа об оплате. Ключевым полем в данной таблице является поле – "Номер договора", так как он является идентификатором для договоров страхования предпринимательских рисков.

Таблица 1: "Договор страхования предпринимательских рисков"

| Имя поля | Тип | Размер-ность | Описание |

| NDogivora | Integer | 100 | Номер бланка договора, ключевое поле |

| SDogovora | Real | 100 | Серия договора страхования предприн. рисков |

| StatusD | Real | 100 | Статус договора (в работе, выдан, прекращен) |

| DataZak | Date | - | Дата заключения договора (00.00.0000) |

| TipD | Real | 100 | Тип договора (на страхование, изменение, прекращение) |

| DataIzm | Date | - | Дата последнего изменения (00.00.0000) |

| StaraxPr | Real | 100 | Размер страховой премии (2000 руб.) |

| StarxSuma | Real | 100 | Размер страховой суммы (50000 руб.) |

| DopolYsl | Real | 100 | Дополнительные условия |

| NZayv | Integer | 100 | Номер заявления (12) |

| NDokOp | Integer | 100 | Номер документа об оплате (123) |

Таблица "Заявление" (Таблица 2) содержит следующую информацию: номер заявления, дата принятия, ФИО сотрудника, срок страхования, порядок уплаты страховой премии, ИНН. Ключевым полем является поле – "Номер заявления".

Таблица 2: "Заявление"

| Имя поля | Тип | Размерность | Описание |