| Похожие рефераты | Скачать .docx | Скачать .pdf |

Курсовая работа: Местные бюджеты: особенности их формирования и использования

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

“Читинский государственный университет”

Институт переподготовки и повышения квалификации

Факультет дополнительного профессионального образования

Кафедра «Административного права и таможенного дела»

КУРСОВАЯ РАБОТА

по дисциплине: “Финансовое право”

Тема: «Местные бюджеты: особенности их формирования и использования»

СОДЕРЖАНИЕ

Введение

Глава 1. Местные бюджеты, как элемент бюджетной системы РФ

1.1. Территориальная организация местного самоуправления. Понятие, функции местного бюджета

1.2. Структура местного бюджета органов местного самоуправления

1.2.1. Формирование доходов местных бюджетов

1.2.2. Формирование расходов местных бюджетов

Глава 2. Формирование и использование местного бюджета на примере г. Читы

2.1. Структура формирования бюджета

2.2. Перспективы совершенствования доходности

Заключение

Библиография

Введение

В формировании и развитии экономической структуры любого современного общества ведущую, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики.

Государство в рыночной экономике выступает одновременно:

- как организатор экономического порядка, ответственный за установление общих "правил игры" и являющийся гарантом их стабильности и выполнения;

- как предприниматель, осуществляющий экономическую деятельность в пределах установленных норм и правил;

- как персонификатор и выразитель общественных целей и интересов.

Сильное Российское государство — это эффективно функционирующая система, элементами которой являются федеративные отношения, развивающаяся экономика, эффективное государственное управление и власть. Реализация социальных целей развития государства предполагает практически работающие правовой, политический и хозяйственный механизмы ответственности власти и основных субъектов экономики за достижение высокого уровня жизни в стране.

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой — бюджетная система. Именно посредством финансовой системы государство образует централизованные фонды и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Для создания эффективной финансовой системы, разумеется, необходимы высокий уровень эффективности производства, а также доходов на душу населения, и устойчивые демократические традиции принятия решений в стране.

Бюджет, занимая центральное положение в финансовой системе страны и являясь главной составляющей государственных финансов — неотъемлемый атрибут государства. Это не только финансовая основа для осуществления функций органов государственной власти, но и основа его суверенитета.

Тем не менее, бюджет, будучи центральным звеном финансовой системы страны, является частью этой системы, и должен соответствовать всем системным требованиям, таким как главенство права, строгая финансовая ответственность, экономическая эффективность принятия решений, основанная на анализе и детальных расчетах, безусловное исполнение финансовых обязательств, принятых в соответствии с законами. Создание такой бюджетной системы предполагает постоянную и кропотливую работу государства как в сферах права, в том числе и административного принуждения к исполнению закона, так и сферах формирования институциональных основ финансовых отношений.

Одна только политика бюджетного перераспределения недостаточно эффективна для формирования действенной финансовой системы страны. Необходимо дополнить ее активной политикой федерального центра по реализации приоритетов экономического роста и структурной политики в региональном аспекте. По существу это означает, что государство должно сосредоточиться на важнейших стратегических и пространственных финансовых приоритетах, и для этого необходимо сместить акценты в подходе к управлению не только финансовыми, но и экономическими процессами, что в свою очередь подтверждает практическую значимость исследования темы работы.

Выступая как система денежных отношений, местный бюджет, будучи экономической категорией, выражает экономические отношения в обществе на уровне регионов — отношения между социальными слоями и группами и государством, в связи с чем, является актуальным для исследования, так как по местным бюджетам формируется федеральный бюджет в стране.

Объектом исследования выступает анализ формирующих местный бюджет этапов и статей, способствующих дальнейшему развитию региона и повышению уровни жизни проживающего в нём населения, где бюджет создаётся и реализуется.

Предметом исследования служат формирующие местный бюджет элементы и статьи. Таким образом, бюджетные отношения, которые формируют бюджетную политику государства (а не наоборот), строятся, прежде всего на заинтересованности граждан и хозяйствующих субъектов в получении от государства тех или иных услуг, которые они по существу уже оплатили как участники распределения национального дохода посредством передачи государству части доходов в виде налогов и других обязательных платежей. Но при этом и государство, и его граждане в равной мере заинтересованы и в макроэкономической стабилизации, и в экономическом росте воспроизводственного потенциала всего общества. Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Все вышесказанное свидетельствует о том, что изучение местной бюджетной системы, бюджетного процесса, теоретических и законодательных основ и практики функционирования бюджетного механизма на уровне местных органов власти обрело в настоящее время особую перспективность и является целью работы .

Глава 1. Местные бюджеты, как элемент бюджетной системы РФ

1.1. Территориальная организация местного самоуправления.

Понятие, функции местного бюджета

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Статья 14 Бюджетного кодекса РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации"[1] определяет сферу собственных полномочий местных органов власти, а также принципы их финансового обеспечения.

Основной концептуальной идеей нового Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации", является идея унификации территориальной организации местного самоуправления во всех субъектах Федерации.

В Федеральном законе в качестве принципа территориальной организации местного самоуправления закреплена двухуровневая модель организации местной власти, включающая в себя два типа муниципальных образований: муниципальное поселение и муниципальный район с закреплением за каждым уровнем присущих им полномочий по решению вопросов местного значения, а также переданных отдельных государственных полномочий.

Эта модель позволит обеспечить решение конкретных вопросов местного значения именно на том уровне, на котором присутствуют объективно необходимые для этого ресурсы, кадровый и организационный потенциал. Более того, модель позволит решить двуединую задачу — выстроить минимальную систему взаимодействия местного самоуправления и с населением, и с органами государственной власти т.е. рамках возможно определение четких принципов и процедур разграничения полномочий и сфер ответственности жду уровнями публичной власти, создание действенных контрольных инструментов (как со стороны граждан, так и стороны государства), достижение максимальной эффективности решения социально-экономических проблем.

Вместе с тем в этой модели предусматриваются и механизмы распределения полномочий и ресурсов между уровня местной власти, допускающие возможность их передачи одного уровня на другой. Такая передача происходит, в зависимости от конкретных обстоятельств, либо в индивидуальном порядке (от муниципального района — к отдельному муниципальному поселению или в обратном направлении), либо в коллективном (от муниципального района — ко всем входящим в него муниципальным поселениям или в обрат-м направлении).

Кроме того, на базе крупных городов создается третий п муниципальных образований — городской округ, сочетаний в себе признаки как поселения, так и муниципального иона. В этом случае близость местной власти к населению обеспечивается за счет закрепления в Федеральном законе критериев определения количественного состава представительного органа в зависимости от численности жителей горского округа.

Заложенная в законе система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями зеркально отражает межбюджетные отношения между Российской Федерацией и ее субъектами позволяет создать стабильные долговременные условия формирования местных бюджетов.

По существу, речь идет о таких изменениях, которые можно назвать революционными, поскольку они касаются значительного перераспределения властных полномочий, перераспределения бюджетных ресурсов, перераспределения собственности не только на муниципальном уровне, но и между федеральным центром, субъектами Российской Федерации и местной властью.

1.2. Бюджетные полномочия органов местного самоуправления

Вопросы местного значения, находящиеся в ведении органов местного самоуправления, можно условно разделить на пять основных групп:

Организация местного самоуправления на соответствующей территории и его правовое закрепление в уставе и иных нормативных правовых актах муниципального образования — принятие и изменение уставов муниципальных образований, установление норм, обязательных к исполнению на территории муниципального образования, в том числе введение налогов, регулирование социально-экономического развития муниципального образования, установление порядка природопользования и т. д.

Владение, пользование и распоряжение муниципальной собственностью, обеспечение социально-экономического развития муниципального образования — от имени населения органы муниципального образования осуществляют права собственника в отношении: средств местного бюджета, муниципальных внебюджетных фондов, имущества органов местного самоуправления, муниципальных земель и других природных ресурсов, находящихся в муниципальной собственности, муниципальных предприятий и организаций, муниципальных банков, других финансово-кредитных организаций, муниципального жилищного фонда и нежилых помещений, другого движимого и недвижимого имущества.

Организация, содержание и развитие муниципальных служб, предприятий и организаций, связанных с обеспечением жизнедеятельности населения муниципальных образований в различных сферах местной жизни, создание условий для удовлетворения потребностей населения в различного рода услугах.

Осуществление международных связей, направлен на решение вопросов местного значения в пределах своих компетенции.

Осуществление контроля за соблюдением нормативно-правовых актов, действующих на территории муниципального образования, за деятельностью органов и должностных лиц местного самоуправления — организация и осуществление контроля представительного органа местного самоуправления за деятельностью исполнительно-распорядительных органов и должностных лиц, внутренний контроль в исполнительно-распорядительной сфере, контроль со стороны населения.

К полномочиям органов государственной власти субъектов в Российской Федерации в области местного самоуправления относится правовое регулирование вопросов организации местного самоуправления в субъектах Федерации в случаях и порядке, установленных Федеральным законом, пра-вовое регулирование прав, обязанностей и ответственности должностных лиц и органов местного самоуправления по предметам ведения субъектов Федерации, а также в пределах полномочий органов государственной власти субъектов Федерации по предметам совместного ведения Российской Федерации и ее субъектов.

Принципиальная схема распределения объемов полномочий в сфере социальной защиты населения выглядит следующим образом. В состав полномочий федеральных органов пасти входят: утверждение основных принципов социальной политики государства, определение параметров социальной обеспеченности и механизмов преодоления бедности, кон-роль за соблюдением законности в деятельности государственных органов субъектов Федерации и органов местного самоуправления. На федеральном уровне закрепляется минимальный перечень социальных льгот и обеспечивается его полное финансирование.

Субъекты Федерации разрабатывают региональные программы социальной защиты, определяющие исходя из возможностей их бюджетов основные меры социальной политики и нормы социальной защищенности, а также самостоятельно устанавливают формы и порядок финансирования социальных льгот. Необходимо исключить возможность какой бы то ни было передачи органам местного самоуправления обязанностей по вопросам социальной защиты населения, не обеспеченных финансированием. Необходимо прекратить порочную практику принятия на вышестоящем уровне власти популистских нормативно-правовых актов, предполагающих финансирование другим уровнем власти и не подкрепляющихся необходимыми для этого ресурсами.

К ведению органов местного самоуправления относятся: вопросы организации жилищно-коммунального хозяйства, транспортного обслуживания населения, деятельности муниципальной милиции, обеспечения материально-технических условий для предоставления услуг дошкольного и школьного образования, оказания первичной стационарной и амбулаторной медико-санитарной помощи населению, благоустройства территорий, ряд других вопросов. Исполнение этих функций закрепляются отдельными статьями закона за каждым из уровней местной власти.

В сфере образования за федеральным уровнем власти закрепляются полномочия по нормативно-правовому регулированию, установлению федеральных образовательных стандартов и контролю за их соблюдением. Органы государственной власти субъектов Федерации обеспечивают перечисление субвенций на выплату заработной платы работникам образования и обеспечение учебного процесса муниципальным образованиям и устанавливают на региональном уровне соответствующие нормативы затрат. Органы местного самоуправления осуществляют материально-техническое обеспечение учреждений дошкольного и школьного образования. Этот подход формирует как на уровне субъектов Федерации, так и на уровне муниципальных образований стимулы к оптимизации школьной сети, более рациональному и эффективному расходованию направляемых в сферу образования значительных средств. Существующая система установления заработной платы педагогических работников на федеральном уровне, при которой доходы учителей в одной той же школе различаются в разы, а бюджеты органов местного самоуправления не обеспечивают даже своевременной выплаты зарплаты, должна быть ликвидирована.

В сфере здравоохранения закрепляется за субъектами Федерации оказание высокотехнологичной медицинской помощи, на уровень же местного самоуправления передается дикция оказания первичной стационарной, амбулаторной и поликлинической помощи. При этом объемы предоставляемых населению бесплатных медицинских услуг должны устанавливаться исключительно на том уровне власти, на котором закрепляется соответствующая функция. Более значительную роль здесь должна сыграть система медицинского страхования.

В сфере международных связей в федеральном законодательстве закрепляется право органов местного самоуправления сотрудничать с органами местного самоуправления других государств, осуществлять внешнеэкономическую и внешнеторговую деятельность по вопросам местного значения, вступать в какие-либо международные ассоциации органов местного самоуправления. Порядок осуществления международных связей органами местного самоуправления, а также делегирование им отдельных государственных полномочий в этой сфере регулируются законодательством субъекта Российской Федерации.

Реализация права органов местного самоуправления на самостоятельное осуществление функции охраны общественного порядка (и обязанности его обеспечения) требует реорганизации милиции: общественной безопасности. Часть её функций должна быть передана создаваемым органами местного самоуправления подразделений муниципальной милиции. Создание муниципальных органов охраны порядка должно осуществляться поэтапно, в том числе путем совершенствования законодательства об участии граждан в охране общественного порядка, выделения органами местного самоуправления соответствующих штатных должностей и их финансирования. При этом должна быть обеспечена необходимая координация действий федеральных и муниципальных органов охраны правопорядка.

Одной из важнейших функций местного самоуправления является предоставление населению жилищно-коммунальных услуг. Несмотря на высокую степень участия населения в их оплате, определяющей остается роль муниципальных властей. Объемы бюджетного финансирования отрасли составляют приблизительно 50%. В целях повышения прозрачности и эффективности экономического функционирования жилищно-коммунального хозяйства необходим переход от компенсационного порядка предоставления и оплаты льгот различных категорий граждан к адресному. Также требуется сформировать более четкий механизм ответственности местных властей за качество исполнения ими функции предоставления жилищно-коммунальных услуг.

Установление объективной возможности исполнения отдельных государственных полномочий органами местного самоуправления должно быть главным условием их передачи. Передача полномочия должна сопровождаться и передачей необходимых для его исполнения ресурсов, а отказ от их передачи или недостаточная ресурсная поддержка должны служить основанием для исполнения органами местного самоуправления переданных полномочий только в пределах переданных ресурсов. Функциональная готовность органов местного самоуправления к исполнению тех или иных полномочий должна служить дополнительным критерием принятия соответствующих решений.

Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные зава муниципальных образований.

Каждое муниципальное образование имеет собственный бюджет (местный бюджет). Бюджет муниципального района свод бюджетов городских и сельских поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих городских и сельских поселений самостоятельно.

Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и налоговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно, с соблюдением требований, установленных Бюджетным кодексом РФ, настоящим Федеральным законом, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации.

Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и (или) в органы государственной власти субъектов Федерации отчеты об исполнении местных бюджетов.

Органы местного самоуправления осуществляют следующие бюджетные полномочия:

- установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

- составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

- установление и исполнение расходных обязательств муниципального образования;

- определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

- осуществление муниципальных заимствований, управление муниципальным долгом;

- детализация объектов бюджетной классификации Российской Федерации в части, относящейся к соответствующему местному бюджету;

- в случае и порядке, предусмотренных Бюджетным кодексом РФ и иными федеральными законами, установление ответственности за нарушение нормативных правовых актов органов местного самоуправления по вопросам регулирования бюджетных правоотношений;

- установление в соответствии с федеральными законами и законами субъектов Федерации нормативов отчислений в бюджеты поселений от федеральных, региональных и местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством о налогах и сборах и (или) законами субъектов Федерации в бюджеты муниципальных районов;

- установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставлениe межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

- определение целей и порядка предоставления субвенций из бюджетов поселений в бюджеты муниципальных районов, представительный орган которых формируется в соответствии с п. 1 ч. 4 ст. 35 Федерального закона от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", на решение вопросов местного значения межмуниципального характера;

- составление отчета об исполнении консолидированного бюджета муниципального района.

В местных бюджетах раздельно предусматриваются доходы, направляемые на исполнение полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, полученные на обеспечение осуществления органами местного самоуправления отдельных государственных полномочий, а также осуществляемые за счет их соответствующие расходы местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений указанием фактических затрат на их денежное содержание подлежат официальному опубликованию (обнародованию).

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомления с указанными документами и сведениями в случае отсутствия возможности их опубликования.

По проекту бюджета муниципального образования и годовому отчету о его исполнении проводятся публичные слушания.

1.3. Структура местного бюджета органов местного самоуправления

1.3.1. Формирование доходов местных бюджетов

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений.

Примерная структура доходов бюджетов местного уровня в целом по Российской Федерации выглядит следующим образом (табл. 1).

Таблица 1

Примерная структура доходов бюджетов местного уровня в целом по

Российской Федерации

| Источники доходов | Доля в доходной части местного бюджета, % |

| Всего доходов местных бюджетов в том числе: | 100,0 |

| Налоговые доходы: | 71,0 |

| местные налоговые доходы | 13,1 |

| доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе | 13,7 |

| регулирующие налоги | 44,2 |

| Неналоговые доходы: | 3,6 |

| Доходы целевых бюджетных фондов | 1,2 |

| Безвозмездные перечисления из бюджетов вышестоящего уровня: | 24,2 |

| дотации и трансферты | 15,7 |

| субвенции | 2,7 |

| Прочие | 5,8 |

К собственным доходам местных бюджетов относятся:

- средства самообложения граждан;

- доходы от местных налогов и сборов;

- доходы от региональных налогов и сборов;

- доходы от федеральных налогов и сборов;

- безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления;

- доходы от использования муниципального имущества;

- часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов местного самоуправления, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

- штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

- иные поступления в соответствии с федеральными законами, законами субъектов Российской Федерации и решениями органов местного самоуправления.

Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством Российской Федерации. Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах.

В местные бюджеты зачисляются налоговые доходы от следующих местных налогов, устанавливаемых в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога — по нормативу 100%;

- налога на имущество физических лиц — по нормативу 100%.

Введение местных налогов и сборов преследует цель пополнять доходные источники местных бюджетов, способствовать их сбалансированию, обеспечивать социально-хозяйственные потребности городов, районов и других административно-территориальных единиц. На протяжении последних пяти лет доля поступлений местных налогов и сборов в местные бюджеты не превышает 1-5% от общей суммы доходных источников бюджетов различных уровней (от областного и ниже). Затраты же по их сбору в стоимостном выражении, а также затраты времени и сил налоговых работников несоизмеримы с эффектом функционирования местного налогообложения.

При этом обязательным условием является то, что местные налоги должны приносить казне доходов втрое больше, чем те расходы, которые связаны с обслуживанием сборщиков налогов, их учетом и т. п. Для этого местное налогообложение должно быть унифицированным.

Все это позволит сократить дефицитность муниципальных бюджетов, связанную во многом с тем, что за последние годы на них были переложены дополнительные расходы по финансированию социальной инфраструктуры, а также ряд других расходов, однако их доходная база не была расширена. Существующая практика, при которой до 60% от суммы налогов, собранных в муниципальном образовании, уходят в региональный и федеральный бюджеты, а собственные расходы покрываются иногда лишь на 10% (например, в муниципальных образованиях Республики Марий Эл, в Удмуртии, в Камчатской, Липецкой и других областях), превращает органы местного самоуправления в постоянных просителей.

Доходы местных бюджетов от региональных налогов и сборов. Доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений при выравнивании бюджетной обеспеченности городских и сельских поселений

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Федерации нормативами отчислений, установленными законом субъекта Российской Федерации, могут зачисляться доходы от региональных налогов и сборов, подлежащих зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджет субъекта Федерации.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Федерации на соответствующий год или иным законом субъекта Федерации на ограниченный срок действия не допускается.

В бюджеты поселений в соответствии с едиными для всех поселений данного муниципального района нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от региональных налогов и сборов, подлежащих зачислению в соответствии с законодательством Российской Федерации ) налогах и сборах и (или) законом субъекта Федерации в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на соответствующий год или иным решением на ограниченный срок не допускается.

Доходы от региональных налогов и сборов зачисляются в бюджеты городских округов по налоговым ставкам и (или) нормативам отчислений, установленным для зачисления соответствующего регионального налога (сбора) в бюджеты поселений и бюджеты муниципальных районов

Доходы местных бюджетов от федеральных налогов и сборов. Доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений и (или) по налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах

Бюджетным кодексом РФ и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов нормативы отчислений и (или) налоговые ставки для зачисления доходов от определенного вида федерального налога (сбора) з соответствующие местные бюджеты.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Федерации нормативами отчислений, установленными законами субъекта Федерации, могут зачисляться доходы от федеральных налогов и сборов, подлежащих зачислению в соответствии с Бюджетным кодексом РФ и (или) законодательством Российской Федерации о налогах и сборах в бюджет субъекта Федерации.

В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

налога на доходы физических лиц — по нормативу 10%;

единого сельскохозяйственного налога — по нормативу 30%.

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц — по нормативу 20%;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90%;

- единого сельскохозяйственного налога — по нормативу 30%;

- государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100%;

- по делам, рассматриваемым судами общей юрисдикции (за исключением Верховного Суда Российской Федерации), за исключением случаев, когда в суды общей юрисдикции обращаются прокуроры, органы государственной власти и органы местного самоуправления по делам в защиту государственных и общественных интересов;

- за совершение нотариальных действий нотариусами, работающими в государственных нотариальных конторах, уполномоченными на то в соответствии с законодательными актами Российской Федерации и ее субъектов, должностными лицами органов исполнительной власти (за исключением консульских учреждений Российской Федерации), органов местного самоуправления;

- за государственную регистрацию транспортных средств, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу или продление срока действия акта технического осмотра транспортного средства, за выдачу государственных регистрационных знаков транспортных средств "Транзит", свидетельства на высвободившийся номерной агрегат, отличительного знака участника международного дорожного движения, талона о прохождении государственного технического осмотра транспортного средства, водительского удостоверения, временного разрешения на право управления транспортными средствами, справок, подтверждающих получение водительского удостоверения или временного разрешения на право управления транспортными средствами, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, за прием квалификационных экзаменов на получение права на управление транспортными средствами;

- за выдачу ордера на квартиру;

- за выдачу разрешения на распространение наружной рекламы.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Федерации на соответствующий год и (или) иным законом субъекта Федерации на ограниченный срок действия не допускается.

В бюджеты поселений в соответствии с едиными для всех поселений данного муниципального района нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от федеральных налогов и сборов, подлежащих зачислению в соответствии с Бюджетным кодексом РФ, законодательством Российской Федерации о налогах и сборах и (или) законом субъекта Федерации в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на соответствующий год или иным решением на ограниченный срок действия не допускается.

Доходы от федеральных налогов и сборов зачисляются в бюджеты городских округов по нормативам отчислений и (или) налоговым ставкам, установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты поселений, бюджеты муниципальных районов.

Целевые и нецелевые безвозмездные перечисления. Безвозмездные перечисления, передаваемые в местные бюджеты из федерального бюджета и бюджетов субъектов РФ, включают в себя выравнивающие трансферты (субсидии), субвенции и средства по взаимным расчетам.

Выравнивающие трансферты передаются в местные бюджеты в порядке бюджетного регулирования без целевого назначения, иными словами, местные органы власти вправе распоряжаться этими средствами по своему усмотрению. Источники доходов, за счет которых в региональном бюджете создается фонд выравнивания, и размер этого фонда определяются решениями региональных органов государственной власти.

В местный бюджет поступают следующие ассигнования:

- на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления;

- на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации;

- на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований.

В состав собственных доходов бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется из депутатов представительных органов соответствующих поселений, избираемых представительными органами поселений из своего состава в соответствии с равной (независимо от численности заселения поселений) нормой представительства от каждого поселения, включаются субвенции, предоставляемые из бюджетов городских и сельских поселений, входящих в состав муниципального района, на решение вопросов местного значения межмуниципального характера.

Размер указанных субвенций определяется представительным органом местного самоуправления муниципального района по единому для всех городских и сельских поселений данного муниципального района нормативу в расчете на одного жителя либо потребителя бюджетных услуг соответствующего поселения.

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам (нормативам), определяемым правовыми актами органов местного самоуправления. Такой подход обеспечивает наиболее эффективное использование совместных ресурсов и прямую их увязку с предоставляемыми бюджетными услугами в интересах всего населения той или иной территории

Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в местные бюджеты в соответствии с налоговым законодательством Российской Федерации в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей, определенных правовыми актами представительных органов местного самоуправления о бюджете. В части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, предоставление отсрочек и рассрочек по уплате налогов и иных обязательных платежей производится только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы Российской Федерации и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга.

На местные налоги, неналоговые доходы, а также доходы, закрепленные за местным уровнем федеральным законодательством на постоянной основе, падает около 30% всех доходов местного уровня власти. Остальные поступления муниципальные бюджеты получают в виде регулирующих налогов, дотаций, трансфертов, субвенций и т. д. из федерального бюджета РФ и из бюджетов субъектов Российской Федерации.

Неналоговые доходы. К основным источникам неналоговых доходов местных бюджетов относятся доходы от пользования имуществом, находящимся в муниципальной собственности, и от деятельности предприятий и организаций, находящихся в муниципальной собственности. Эти средства являются доходами, которые местные бюджеты получают из собственных независимых источников.

1.3.2. Формирование расходов местных бюджетов

Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом РФ.

Функциональная структура расходов местных бюджетов. Основную долю расходов местных бюджетов составляют статьи "Жилищно-коммунальное хозяйство", "Образование" и "Здравоохранение" (табл. 2)

Большой объем расходов на ЖКХ связан с предоставлением субсидий на оплату жилья и коммунальных услуг. Поскольку субсидируется не все жилье, а только муниципальное, в крупных городах расходы на ЖКХ — наиболее значительная статья, а в сельской местности, где жилищный фонд в основном находится в частной собственности, доля расходов по статье ЖКХ намного ниже.

Таблица 2

Примерная функциональная структура расходов местных бюджетов в %

| Статьи расходов | По видам бюджетов | Всего | ||||

| городов областного подчинения | районов | городов районного подчинения | поселковых | сельских | по местным органам власти | |

| Местное самоуправление | 3,9 | 7,3 | 4,6 | 6,8 | 12,1 | 5,3 |

| Правоохранительная деятельность | 1,6 | 1,2 | 1,6 | 0,5 | 0,2 | 1,4 |

| Отраслевые расходы | 7,1 | 8,2 | 2,1 | 1,3 | 1,4 | 7,0 |

| Жилищно-коммунальное хозяйство | 34,6 | 23,8 | 37,8 | 28,0 | 10,4 | 30,3 |

| Образование | 24,6 | 29,3 | 36,5 | 45,4 | 56,6 | 28,1 |

| Культура, искусство и кинематография | 1,6 | 3,0 | 1,5 | 2,5 | 8,1 | 2,3 |

| Здравоохранение и физическая культура | 15,8 | 14,8 | 10,9 | 9,8 | 8,8 | 15,0 |

| Социальная политика | 5,4 | 7,6 | 3,2 | 1,7 | 1,7 | 5,7 |

| Прочие расходы | 5,4 | 4,8 | 1,8 | 4,0 | 0,7 | 4,9 |

| Итого расходов без бюджетных ссуд | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

В сельских и поселковых советах основная доля бюджетных средств (более половины) расходуется на образование.

Доля расходов на здравоохранение ниже в сельских и поселковых советах по сравнению с другими типами населенных пунктов, так как больницы расположены в основном в городах — районных и региональных центрах, а в сельской местности расположены в основном фельдшерско-акушерские пункты.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ, в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда муниципальных служащих, работников муниципальных предприятий и учреждении, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

Расходы бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется из депутатов представительных органов соответствующих поселений, избираемых представительными органами поселений из своего состава в соответствии с равной независимо от численности населения поселений нормой представительства от каждого поселения, на решение вопросов местного значения межмуниципального характера осуществляются в пределах и за счет субвенций, предоставляемых из бюджетов городских и сельских поселений.

Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов Российской Федерации, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов Федерации.

В случаях и порядке, предусмотренных указанными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, может регулироваться нормативными правовыми актами органов местного самоуправления.

Важной проблемой является обеспечение гарантий самостоятельности муниципальных образований в планировании и нормировании расходов местных бюджетов при решении вопросов местного значения. В том числе это относится к условиям и размерам оплаты труда муниципальных служащих и работников муниципальных бюджетных учреждений. Эти расходы должны финансироваться в пределах и за счет собственных доходов местных бюджетов и дотаций на выравнивание бюджетной обеспеченности. Следует исключить принятие федеральными и региональными властями правовых актов, которые диктовали бы объем расходов на выполнение собственных полномочий местного самоуправления. Влияние федеральных властей или властей субъекта Федерации на бюджетную политику муниципалитетов возможно через предоставление долевых субсидий на условиях добровольного софинансирования. При этом расходы на реализацию переданных органам местного самоуправления государственных полномочий должны полностью обеспечиваться субвенциями из федерального или регионального бюджета. Уровень государственной власти, предоставивший субвенции, вправе и обязан четко определить цели и порядок их расходования. Расходы обеих групп должны фиксироваться в реестре расходных обязательств, который должен вестись в каждом муниципальном образовании. Тем самым будет укреплена самостоятельность органов местного самоуправления в пределах сферы их ответственности, реализован принцип соответствия состава решаемых практических задач объемам наличных ресурсов, оптимизирована структура расходов местных бюджетов, обеспечено гибкое и оперативное удовлетворение потребностей населения.

Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита.

Глава 2. Формирование и использование местного бюджета на примере г. Читы

2.1. Структура формирования бюджета

Для того, чтобы понять отсутствие энтузиазма у Минфина РБ по отношению к рекомендациям Минфина РФ, мы должны прежде всего обратить взор к основным принципам экономической политики муниципального образования г. Чита и специфике экономических, и других проблем, которые стоят перед ним. Как видно из бюджетных посланий Президента РБ, других президентских и правительственных документов, стратегические направления экономической политики, и соответственно бюджетной политики с начала 2004-2006 гг., на наш взгляд, сводятся к следующим:

Социальная защита населения в условиях падения уровня жизни и облегчение адаптации его к новым быстро меняющимся условиям жизни и работы;

Всемерная поддержка традиционных отраслей экономики, с целью смягчения отрицательных эффектов «шоковой терапии», целесообразность проведения которой федеральным правительством руководство региона никогда не разделяло. В рамках индустриальной политики акцент делался на следующее:

Поддержка и реконструкция предприятий основных отраслей экономики республики: добыча и переработка минеральных ресурсов, леса, машиностроение, сельское хозяйство. При этом также достигался социальный эффект. Государственные инвестиции и создание благоприятных экономических и институциональных условий для развития экономической инфраструктуры экономики (прежде всего строительство дорог, средств связи, развитие банковской системы, ориентированной на эффективное использование финансовых ресурсов региона и привлечение ресурсов извне).

Большое внимание к традиционным отраслям и крупным предприятиям в столице Забайкалья определяется, очевидно, тем, что всего 60 предприятий дают более половины доходов бюджета города. Очевидно, по этой же причине, неоправданно малое внимание уделялось, по нашему мнению, развитию малого и среднего бизнеса, в частности, развитию фермерства на селе.

Таблица 1 Структура расходов местного бюджета г. Читы в 2004 - 2006 годах (%)

| Функция | 2004 | 2005 | 10 мес. 2006 |

| Управление | 5,1 | 4,8 | 5,4 |

| Сельское хозяйство | 2,8 | 1,2 | 0,7 |

| Промышленность и строительство | 8,5 | 5,8 | 5,5 |

| Коммунальное хозяйство | 14,6 | 10,5 | 11,9 |

| Образование | 30,0 | 40,5 | 36,8 |

| Культура | 2,8 | 3,1 | 3,1 |

| Здравоохранение | 17,1 | 19,6 | 17,8 |

| Общественная безопасность | 2,9 | 0,3 | 0,3 |

| Связь и дороги | 4,1 | 3,1 | 1,3 |

| Социальная сфера | 8,1 | 9,5 | 9,8 |

| Поддержка нижестоящих бюджетов | 1,7 | 0,09 | 0,1 |

| Другие расходы | 2,4 | 1,5 | 7,5 |

| Всего | 100 | 100 | 100 |

Источник: расчеты стат. управления г. Читы на 2004-2006 гг.

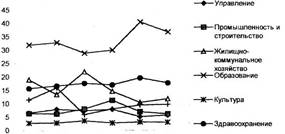

Таблица 1 демонстрирует распределение расходов местного бюджетов в 2004 - 2006 годы. Видно, что около половины доходов бюджета направлялось эти годы на поддержку промышленности и сельского хозяйства, капитальное и дорожное строительство. Наряду с этим, значительную долю занимала финансовая помощь нижестоящим бюджетам: около трети доходов бюджета направлялось на эти цели в 2004 и 2006 г.г., и четверть - в 2005 году. Что касается местных органов власти, то их расходы в основном направляются на образовательные услуги (30% в 2004 и 41% в 2005 году), и на медицинское обслуживание (17% в 2004 и 20% в 2006 году).

Другое наблюдение, которое можно сделать, анализируя данные этой таблицы - это значительные ежегодные изменения процентного соотношения отдельных статей расходов местного бюджета, что подрывает возможности местных органов власти в планировании собственных программ развития, и организации своей деятельности на плановой и предсказуемой основе. Последний тезис подкрепляется рисунком 1, где показана динамика изменения структуры расходов местного бюджета г. Читы за 2004-2006 г.г.

![]()

2001 2002 2003 2004 2005 2006

Рис.1 Изменение структуры расходов местного бюджета г. Чита[2] (проценты)

Другой аспект, который подрывает самостоятельность местных органов власти это значительный вертикальный бюджетный дисбаланс, характерный для местных органов власти всех субъектов РФ. Как известно, вертикальный баланс характеризует соответствие собственных доходов расходным нуждам. Если собственные доходы в большей степени покрываю! расходные нужды местных органов власти, то это свидетельствует о значительной независимости и самостоятельности местных бюджетов. В этом случае говорят о значительном вертикальном бюджетном балансе. И обратно, высокий бюджетный дисбаланс наблюдается, когда значительную долю совокупных доходов, необходимых для покрытия расходных нужд, составляет помощь вышестоящих бюджетов.

Из таблицы 2, показывающей структуру доходов г. Читы за 2005 год, видно, что этот регион имеет высокий вертикальный бюджетный дисбаланс. Действительно, собственные доходы этого местного бюджета, включая и регулирующие доходы, покрыли только 18,2% всех расходов, которые район понес в 2005 году. А все виды помощи из муниципального бюджета составили почти 82%. Такой высокий вертикальный дисбаланс, безусловно, подрывает возможности Центрального района проводить самостоятельную местную бюджетную политику, ставя его доходы в решающую зависимость от помощи муниципального бюджета.

Необходимо подчеркнуть, что данная картина является типичной не только для г. Читы, как муниципального образования с местным бюджетом, но для всех субъектов федерации, т.к. основной причиной ее является распределение доходных источников и расходных обязательств, установленное в федеральном законодательстве. Так, согласно последнему, организация, содержание и развитие учреждений образования является обязанностью местных органов власти[3] . Если обратиться к таблице 2, видно, что расходы г, Чита только на эти цели составляет 41% бюджета, т.е. только эта статья расходов более чем вдвое превышает собственные доходы городского бюджета, составляющие всего 18%. К этому надо добавить, что в 2005 году только 7 из 62 местных бюджетов были донорами, обеспечивая около 80% всех налоговых поступлений в бюджеты всех уровней на территории Забайкалья, а остальные —реципиентами.

Таблица 2

Структура доходов и расходов г. Чита в 2005 году (проценты)[4]

| Доходы | Расходы | ||

| Налоговые доходы: | 17,7 | Управление | 7,3 |

| Налог на прибыль | 3,6 | Правопорядок | 2,2 |

| Налог на доход физических | Топливно-энергетический | ||

| Лиц | 4,3 | комплекс | 0,7 |

| Налог с продаж | 5,0 | Строительство | 8,5 |

| Налоги на малый бизнес | 0,6 | Сельское хозяйство | 6,0 |

| Жилищно-коммунальное | |||

| Налог на имущество | 2,0 | хозяйство | 2,5 |

| Налоги на землю и природные | Дошкольное, начальное | ||

| Ресурсы | 2,0 | и среднее образование | 41,0 |

| Прочие налоги | 0,3 | Учреждения культуры | 4,4 |

| Периодическая печать | |||

| Неналоговые доходы | 0,5 | и издательства | 0,9 |

| Итого собственные доходы | 18,2 | Здравоохранение | 13, |

| Всего помощь из | |||

| республиканского бюджета: | 81,8 | Социальная политика | 9,7 |

| В том числе: Дотации | 36,9 | Прочие расходы | 3,3 |

| Субсидии | 18,5 | Бюджетный дефицит | -2,1 |

| Дополнительная помощь по | |||

| статье местных доходов | |||

| 030203058 | 26,5 | 0,0 | |

| Всего доходов | 100,0 | Всего расходов | 100 |

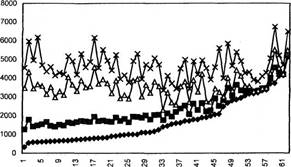

Рис 2 Подушевые доходы бюджетов местных органов государственного управления г. Чита в 2005 году (рублей на человека)[5]

Рисунок 2 показывает не только собственные доходы (доходы от местных и регулирующих налогов, неналоговые доходы), но и доходы после распределения субсидий (вторая линия снизу), доходы после распределения субсидий и дотаций (третья линия снизу), и доходы после распределения всех видов финансовой помощи, включая дополнительную помощь, оказываемую по статье 03020305 бюджетной классификации Доходов («Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти из бюджетов субъектов Российской Федерации»).

Из этого рисунка видно, что подушевые доходы местных бюджетов до распределения помощи варьируются в значительной степени. Так, Ингодинский район г. Чита, собрал собственных доходов 325 рублей на человека в 2005 году, что является минимальным значением среди 62 бюджетов, а максимальное значение принадлежит Центральному району, собравшему в том же году 5105 рублей на человека. Как видно из рисунка 2, распределение субсидий почти не оказывает выравнивающего эффекта, что связано, очевидно, с тем, что этот вид финансовой помощи направляется на исполнение конкретных федеральных и региональных законов, и связан с числом получателей соответствующих благ. Заметное выравнивание в уровне бюджетной обеспеченности наступает после распределения дотаций, цель которых как раз горизонтальное выравнивание. В течение года распределялась также дополнительная помощь по статье 03020305, в результате которой подушевые доходы беднейшего района поднялись до уровня 3350 рублей на человека, т.е. более чем в 10 раз.

Горизонтальное выравнивание в г. Чита в результате распределения различных видов финансовой помощи в 2005 г.

Подушевые доходы до распределе- ния помощи |

Подушевые доходы после распределе- ния субсидий |

Подушевые доходы после распределе- ния субсидий и дотаций |

Подушевые доходы после распределе- ния всех видов помощи |

|

| Минимальное | 325 | 1263 | 2306 | 3349 |

| значение | ||||

| Максимальное | 5105 | 5269 | 5497 | 6719 |

| значение | ||||

| Среднее | 1679 | 2353 | 3559 | 4678 |

| значение | ||||

| Среднеквадра | ||||

| тическое | 0,67 | 0,38 | 0,17 | 0,16 |

| отклонение |

Результаты горизонтального выравнивания в 2005 году представлены в таблице 3. Разрыв в подушевых доходах между самым бедным и самым богатым местным бюджетом, если брать во внимание только собственные и регулирующие доходы, составлял 1 к 16.

При этом коэффициент среднеквадратического отклонения в собственных доходах равнялся 0,67, что свидетельствует о значительном горизонтальном диспаритете между местными бюджетами.

После распределения всех видов помощи разрыв между самым бедным и самым богатым муниципалитетами сократился до отношения 1 к 2, а среднеквадратическое отклонение уменьшилось до 0,16.

Это является аргументом в пользу заключения, что Администрация г. Чита проводит активную политику горизонтального выравнивания, обеспечивая значительную степень выравнивания бюджетной обеспеченности местных органов власти.

2.2. Направленность бюджетных стимулов местных органов государственной власти

В данном разделе мы продолжаем анализ бюджетной политики Администрации г. Чита, фокусируя внимание на характере бюджетных стимулов, которые создаются этой политикой для местных органов государственной власти. В этой связи необходимо обратить внимание на механизм взаимодействия республиканского бюджета и местных бюджетов. Как видно из Бюджетных Посланий Президента РФ за последние годы, основными принципами распределения ресурсов в Чите являлись до последнего времени следующие:

- «Финансовая помощь представляет собой сумму на выравнивание минимальной бюджетной обеспеченности»;

- расходные нужды местных бюджетов, связанные с получением гражданами определенных категорий благ непосредственно (например, детские пособия), рассчитываются на основе прогнозируемого числа потребителей этих благ;

- расходные нужды местных бюджетов, связанные с обеспечением жителей благами через различные бюджетные учреждения (например, медицинское обслуживание, образование), рассчитываются на основе «сложившейся сети учреждений бюджетной сферы в районах и городах и фактических нормах расходов по отдельным экономическим статьям классификации расходов»;

- доходная часть бюджетов определяется на основе данных Управления министерства РФ по налогам и сборам по г. Чита о фактически начисленных суммах налогов за ряд лет и прогнозируемых размерах налогов на следующий год.

- нормативы отчислений от федеральных и региональных налогов и сборов определяются с учетом необходимости возмещения минимальных расходов бюджетов районов и городов», т.е могут меняться каждый год.

Здесь бросаются в глаза три основных недостатка практик подобного рода, изученные в обширной литературе, касающейся посткоммунистических обществ:

Первое - это заинтересованность местных органов власти в завышении показателей своих расходов и занижении своих возможностей в мобилизации доходов, т.к. в результате этих действий они могут рассчитывать на больший размер помощи из вышестоящего бюджета;

Второе - это стремление увеличить размеры бюджетной инфраструктуры вне прямой связи с потребностями населения и собственными доходными источниками, т.к. содержание объектов инфраструктуры перекладывается через систему финансовой помощи на областной и федеральный бюджет;

Третье - это отсутствие возможности прогнозирования и планирования собственных доходов, что переводит внимание местных администраций с задач развития экономики на своих территориях и увеличения доходной базы, на задачу ведения успешных переговоров с федеральными и областными органами власти о размерах финансовых потоков между областными и местным бюджетами.

Нельзя сказать, что руководство г. Чита не видит этих недостатков существующей системы и не пытается их решать. Более того, в последние годы высшие официальные лица Читы все чаще говорят о необходимости увеличения эффективности местных финансов, реформирования местного самоуправления.

Однако, из анализа официальных документов создается впечатление, что руководство в достижении целей повышения эффективности финансов в основном полагалось до последнего времени на административные меры, а значение бюджетных стимулов недооценивалось, что выражается в весьма ограниченном и нерешительном их внедрении в практику бюджетирования.

Так, согласно разделу «Основные принципы предоставления и расчеты финансовой помощи на выравнивание уровней социально-экономического развития бюджетов иных уровней Забайкалья на 2005 год» соответствующего Проекта Закона о бюджете г. Читы на 2005 год «Стимулирование деятельности местных органов государственной власти в районах и городах и органов местного самоуправления в развитии доходной базы выражается в сохранении практики закрепления за районами и городами республики на постоянной основе нормативов отчислений от регулирующих налогов, за исключением принятия изменений нормативов распределения налогов законодательством Российской Федерации».

Кроме того, в направлении создания положительных бюджетных стимулов планируется сохранить нормативы зачисления части республиканских налогов в местные бюджеты. Эти шаги, предпринятые в последние два года, являются шагами в направлении повышения прогнозируемости доходов местных администраций, и, тем самым, действительно создают определенные бюджетные стимулы для работы над увеличением налогооблагаемой базы.

Также, с целью исключения возможности завышения местными администрациями своих расходных нужд. Отдел экономики г. Читы провёл работу по инвентаризации объектов бюджетной инфраструктуры города, снабдив каждый объект бюджетной инфраструктуры (школа, лечебное учреждение) паспортом, в котором указаны все натуральные расходные потребности учреждения. Кроме того, собраны федеральные и региональные нормативные акты, регламентирующие всевозможные расходные нормативы, начиная с советских времен Все это позволило фин.управлению г. Читы, начиная с 2005 года, наряду с традиционным подходом, использовать также альтернативный подход оценки нормативных потребностей сети бюджетных учреждений районов и городов Забайкалья.

Данная мера, конечно, решает проблему объективной оценки расходных нужд бюджетных учреждений, но не решает проблему оптимизации структуры самой инфраструктуры. По последней проблеме есть только довольно общая формулировка в республиканском законодательстве: «финансовая помощь определена с условием (курсив автора) проведения соответствующими бюджетами мероприятий по рациональному и эффективному использованию бюджетных средств, на основе проведения инвентаризации учреждений бюджетной сети, с целью Достижения их оптимального количества». Однако это положение больше напоминает декларацию о намерениях, элемент традиционного переговорного механизма формирования бюджетов, доставшийся от советских времен, так как механизм реализации этого условия не раскрыт в законодательстве.

При всем при том, что финансы не любят экспериментирования, и конечно, должны быть в достаточной мере консервативны, новые вызовы, с которыми г. Чита столкнулась в последние годы, требуют инноваций в области внутреннего финансового хозяйства. Так, если доля консолидированного бюджета области составляла в конце 2004 года две трети доходов, собираемых на его территории, в 2005 году эта доля составила половину мобилизуемых доходов, а в 2006 ожидается, что эта доля снизится до 37%. То есть две трети всех доходов будет уходить в федеральный центр.

В новых условиях расщепления доходов между г. Чита и РФ, регион особенно нуждается в увеличении собственных доходов путем расширения налогооблагаемой базы и лучшего администрирования налогов. «Основные направления бюджетной и налоговой политики г. Чита на 2006 год» предлагают следующие меры по увеличению бюджетных доходов:

Частичная компенсация налоговых потерь увеличением неналоговых доходов (так, если неналоговые доходы планируются на уровне 9% консолидированного бюджета г. Чита в 2006 году, то перспективный план на 2006 год предполагает увеличение доли неналоговых доходов до 11,5%;

Улучшение администрирования и повышения уровня собираемости налогов, как в части поступления в бюджет недоимок прошлых лет, так и своевременной уплаты текущих платежей.

Рис З отражает изменения нормативов отчислений от регулирующих налогов Ингодинского района в бюджет г. Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Чита о бюджете на 2001 - 2005 г.г.

Рис 3. Динамика долей налоговых сборов, поступающих в бюджет г. Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

Рис.4. Изменение ставок зачисления регулирующих налогов в бюджет г Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

Рис 5 Динамика долей налоговых сборов, поступающих в бюджет г Читы (%)

2001 2002 2003 2004 2005

Источник: Закон г. Читы о бюджете на 2001 - 2005 г.г.

Кроме того, в части оптимизации расходов в 2006 году предстоит провести инвентаризацию сети учреждений и количества работающих в целях создания оптимального соотношения их и сбалансированности расходов с доходами соответствующих бюджетов». Как видно, все эти меры по увеличению доходов и оптимизации расходов связаны с административными мерами и в основном опираются на административный ресурс республиканских, а не местных органов.

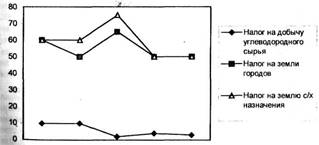

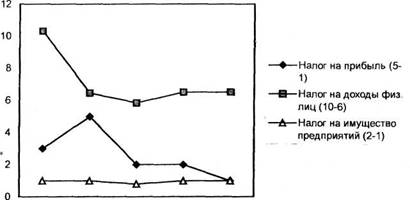

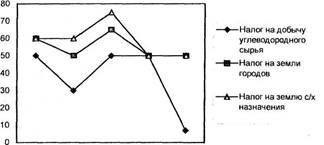

Рисунки З, 4, и 5, 6 демонстрируют динамику изменения нормативов отчислений от регулирующих налогов в период с 2001 по 2005 год в местный бюджет: Местный бюджет Ингодинского района, представляющий собой сельский район с населением 27 тысяч человек, но богатый на углеводородное сырье и являющийся устойчивым донором бюджета РБ;

Местный бюджет г.Чита, который дает более половины налоговых поступлений в бюджеты всех уровней на территории г. Читы.

На этих рисунках мы видим динамику изменения ставок налога на прибыль, налога на доходы физических лиц, налога на имущество предприятий (рис. З, 4), а также нормативов отчислений от сборов налога на добычу углеводородного сырья, налогов на землю городов и землю сельскохозяйственного назначения (рис.3, 4), назначавшихся республиканскими законами о бюджете упомянутым местным бюджетам в 2001-2005 годы. Графики с очевидностью показывают, что нормативы отчислений менялись в значительных размерах от года к году в течение 2001-2004 г.г. Особенно сильно колебались нормативы отчислений от налога на прибыль, налога на доходы физических лиц и налога на добычу сырья - налогов, которые приносят наибольшие суммы доходов в консолидированный бюджет региона, как это видно из рис.5 (налоги на добычу сырья составляют основную часть налогов на минеральные ресурсы).

С другой стороны, из рис.3 и рис.4 видно, что в 2005 и в плане на 2006 год нормативы отчислений в эти местные бюджеты претерпели незначительные изменения по сравнению с 2004 годом, а некоторые из них, как, например, расщепление налога на прибыль, остались без изменения. Это наблюдение подтверждает выполнение Декларации в законах о бюджете г. Читы на 2005 год и на 2006 год о стремлении стабилизировать нормативы отчислений от федеральных налогов, и от областное доли федеральных налогов. Сделанные наблюдения и вывод справедливы и для остальных местных бюджетов, т.к. динамика изменений их показателей схожа с динамикой бюджетов Ингодинского района и г.Читы, обсужденных выше.

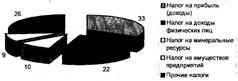

Рис 5 Структура доходов консолидированного бюджета г. Читы в 2005 году

Источник: Расчеты на основе закона г. Читы о бюджете на 2005 год

Обзор политики межбюджетных отношений в г. Чита, проведенный в данном разделе, позволяет сделать вывод, что действующий механизм межбюджетных отношений все последнее десятилетие продолжал сохранять недостатки, доставшиеся ему от советской финансовой системы, а именно: непрозрачность, переговорный путь согласования бюджетов при решающем слове вышестоящего бюджета, непредсказуемость для нижестоящих бюджетов размеров собственных доходов, и, как следствие всего этого, отсутствие стимулов развития налогооблагаемой базы на своих территориях, и более того, наличие отрицательных бюджетных стимулов - а именно, стремления завысить расходные нужды и занизить возможности пополнения бюджетов в переговорах с республиканским бюджетом. Только в 2005 году наметились положительные тенденции в создании положительных бюджетных стимулов, выразившиеся в стабилизации нормативов отчислений от регулирующих доходов в местные бюджеты. Администрация г. Читы, как видно из его документов, основное внимание, до самого последнего времени, продолжало придавать административным методам. И только в Программе реформирования государственных финансов, утвержденной 13 января 2005 года, впервые говорится о необходимости формализации межбюджетных отношений, причем «за основу предполагается принять «Методические рекомендации по реформированию межбюджетных отношений в субъектах Российской Федерации», утвержденные Министерством финансов Российской Федерации».

5. Анализ возможности преодоления отрицательных бюджетных стимулов местных органов государственного управления в РБ

Безусловно, существуют различные пути создания эффективных бюджетных стимулов для местных органов власти, которые заинтересовывали бы их развивать экономику на своих территориях, и соответственно расширять налогооблагаемую базу, а также улучшать администрирование и повышать собираемость налогов. Однако, поскольку данная работа нацелена в первую очередь на разработку практически реализуемых рекомендаций, мы будем анализировать возможность внедрения в РБ федеральной концепции по развитию межбюджетных отношений, поскольку именно она, в силу специфики государственного устройства РФ и его политических традиций, имеет шансы быть реализованной в той или иной форме в РБ. Альтернативные разработанным в федеральном центре, пути реформирования межбюджетных отношений, как, например, китайская модель, или системы, принятые в США или Канаде, в данной работе не рассматриваются.

Федеральная концепция развития межбюджетных отношений в РФ изложена в следующих документах:

Программа развития Межбюджетного федерализма в Российской федерации на период до 2005 года, одобренная постановлением №586 Правительства РФ от 15 августа 2005 года;

Временные методические рекомендации субъектам Российской Федерации по регулированию межбюджетных отношений. Одобрены постоянно действующей при Минфине РФ Рабочей группой по реформированию межбюджетных отношений в Российской Федерации, протокол №5-мф от 22-23 июня 2005 г.;

Пояснительная записка к «Временным методическим рекомендациям субъектам Российской Федерации по регулированию межбюджетных отношений». Документ одобрен той же рабочей группой в 2005 году.

2.3. Перспективы совершенствования доходности

Согласно Федеральному закону от 6 октября 2003 г. № 131-ФЗ выравнивание будет осуществляться через два обязательных фонда: 1) региональный фонд финансовой поддержки поселений; 2) региональный фонд финансовой поддержки муниципальных районов. Предполагается, что выравнивание будет осуществляться по единой для всех муниципальных образований схеме. За счет бюджета субъекта Федерации путем предоставления дотаций из образуемого в составе его расходов регионального фонда финансовой поддержки поселений. Дотации из на званного фонда распределяются между бюджетами поселений, исходя из численности жителей поселений, в расчете на одного жителя и финансовых возможностей органов местного самоуправления осуществлять свои полномочия по решению вопросов местного значения. Следует отмстить, что подушевое выравнивание бюджетной обеспеченности не учитывает различия в налоговом потенциале муниципальных образований. Поэтому в дополнение к региональному фонду финансовой поддержки поселений предусматривается создание районных фондов финансовой поддержки поселений.

В России местные налоги и сборы, которые призваны обеспечить финансовую самостоятельность местного самоуправления, в настоящее время составляют лишь «от 8 до 17% доходной базы местных бюджетов, формирование которой преимущественно осуществляется за счет неподконтрольным местным властям источников».

Местные налоги и сборы не покрывают большей части расходов, связанных с реализацией вопросов местного значения, что нарушает конституционный принцип самостоятельности местного самоуправления. Для укрепления необходимо закрепить за местными бюджетами стабильные налоговые источники и делать ставку на расширение закрепленных за местными бюджетами налогов и сокращение удельного веса безвозмездных перечислений из бюджетов других уровней. Предлагается, отказавшись от бюджетного выравнивания с использованием фондов финансовой поддержки муниципальных образований, перейти от практики расщепления налоговых поступлений между уровнями бюджетной вертикали к закреплению за каждым уровнем бюджетной системы собственных налогов по принципу «один налог — один бюджет»[6] .

В федеральном бюджете на 2006 г. нашли отражение цели и задачи, поставленные Правительством, которые направлены на достижение значительного улучшения социального положения и благополучия работников бюджетной сферы, повышение качества предоставляемых государством услуг в сфере здравоохранения и образования; на совершенствование различных механизмов планирования и исполнения бюджета, включая бюджетирование, ориентированное на результат. Бюджет включает целый ряд новых федеральных целевых программ, которые прошли усовершенствованную, более жесткую процедуру утверждения.

Важная особенность данного бюджета — усиление аспекта развития, понимаемого, прежде всего, как обеспечение стабильной экономической ситуации в Российской Федерации, улучшение инвестиционного климата, создание дополнительных пред-посылокдля инвестиций в российскую экономику, создание новых рабочих мест, подъем уровня благосостояния российских граждан.

В 2004 г. темп прироста инвестиций был 10,5%, в прошлом году — чуть более 10%, а в этом году составит более 11%. То есть сохраняются достаточно высокие темпы инвестиций, которые станут базовой основой для будущего экономического роста.

Вся наша экономическая политика акцентируется на приросте частных инвестиций, на увеличении возможностей частного инвестора в Российской Федерации. Поэтому и налогово-бюджетная политика, и денежно-кредитная политика, на которых базируется бюджет, должны обеспечивать сохранение предсказуемых, комфортных условий для бизнеса.

Экономический рост в текущем году составит более 6%, что будет опережать средний рост мировой экономики. Кроме того, будет обеспечено снижение темпов инфляции, и тем самым с каждым годом цены на все, особенно потребительские, товары будут более доступны.

Если задача снижения инфляции в 2006 г. до 9% и ниже будет выполнена, достигнутый уровень инфляции будет самым низким за последние 15 лет. Но на этом нельзя останавливаться, к2008 г. нужно довести инфляцию до 5,5%. Это — важная политичес- I кая задача, решение которой даст существенный дополнительный стимул работе всей экономики.

Это означает, что кредиты в нашей экономике будут не по 15%, а в среднем по 7% в 2008 г. Деньги будут предоставляться банками не на 3 года, а на 5,7, 10 лет, что обеспечит существенное расширение объемов инвестиций, доступности кредита, как предприятиям, так и гражданам. Будет обеспечиваться большая сохранность пенсий и заработной платы, которые получают граждане, чьи зарплата и пенсии прирастают более медленными темпами, чем у населения, занятого в предпринимательском секторе.

В 2007 г. запланировано ускорение возмещения экспортного НДС и тем самым существенное снижение барьера, связанного с возмещением, с разрешительным порядком возмещения, который дестимулирует экспортные операции.

К факторам активизации экономического развития, несомненно, относится и увеличение инвестиционной составляющей в федеральных целевых программах, принятие целого ряда новых федеральных целевых программ.

Одной из особенностей федерального бюджета на 2006 г. является создание Инвестиционного фонда в объеме 69,7 млрд. руб., средства которого должны направляться на реализацию крупныхинвестиционных и инновационных проектов. За счет этого фонда в текущем году будут осуществляться проекты в партнерстве с частными инвестициями. Тем самым улучшится инфраструктура, прежде всего, развитых транспортных узлов, портов и аэропортов, крупных городов, других проектов в области авиации, судостроения, дорожного хозяйства, которые, в свою очередь, обеспечатулучшение климата и базу для дальнейшего экономического роста.

Первые шаги по разграничению полномочий, закреплению полномочий и доходных источников в 2005 году показали, что бюджетная сбалансированность субъектов Российской Федерации не уменьшилась, что позволяет и в текущем году на федеральном уровне и на уровне субъектов Российской Федерации провести дополнительные меры по социальной поддержке и бюджетников, и различных социальных групп населения. Всё это является залогом успешного проведения муниципальной реформы

Кроме того, с 1 января будет повышено денежное довольствие военнослужащих на 15%, а в рамках судебной реформы, повышения независимости судей и борьбы с коррупцией в судах будет повышено содержание судей с 1 июля на 32%, то есть оно будет опережающим по сравнению со всем бюджетным сектором.

Если в результате изменения бюджета увеличиваются расходы, то за счет высоких цен на нефть в экономику вливаются дополнительные средства, которые для экономики оказываются лишними, вызывают дополнительную инфляцию. Поэтому необходимо сдерживать такого рода увеличение расходов.

Сегодня прогноз социально-экономического развития и бюджет между собой сбалансированы. Если государственные расходы увеличить, значит, снова будет возникать опасность невыполнения плана по инфляции. Поэтому дальнейшие шаги по увеличению расходов могут быть для страны критически опасными, подстегнут инфляцию в сфере так называемой немонетарной инфляции, или изменения тарифов государством.

Текущий год — это год предельного уровня, год без резервов по сдерживанию инфляции. Поэтому удержать инфляцию на запланированном уровне — не более 9% — важнейшая задача года[7] .

В структуре бюджетной системы субъектов Федерации выделяется новый уровень бюджетов — бюджеты городских округов и консолидированные бюджеты муниципальных районов (МР), состоящие из бюджетов районов и бюджетов поселений.

Для успешного функционирования бюджетной системы «четвертого» уровня необходимо за месяц до начала финансового года принять ряд нормативно-правовых актов. Особое значение приобретают решения об установлении земельного налога, налога на имущество физических лиц, единого налога на вмененный доход, а также правовые акты об использовании муниципального имущества, так как именно эти доходы будут определять доходную базу бюджетов поселений.

Закон № 120-ФЗ, законодательно закрепивший за местными бюджетами налоговые доходы, не учитывает дополнительные полномочия, переданные на муниципальный уровень законами 131-ФЗ, 199-ФЗ, 73-ФЗ и 210-ФЗ. Осуществление новых полномочий влечет за собой увеличение расходных обязательств местных бюджетов.

Среди зачисляемых в бюджеты муниципальных образований (МО) доходных источников наиболее объемным является налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов бюджета Одинцовского МО 2006 г. составляет 42% (785 млн. руб.).

Действующее налоговое законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местные бюджетные недополучают значительные финансовые ресурсы для развития своих территорий.

Например, более 70% работоспособного населения работают в г. Чите, следовательно, подоходный налог с их заработной платы зачисляется в бюджет г. Читы, а всеми социальными услугами они пользуются, как правило, по месту жительства (детские сады, школы, больницы и т.д.).

При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал. Поэтому, на наш взгляд, необходимо в Налоговом кодексе предусмотреть норму, устанавливающую порядок уплаты налога на доходы физических лиц по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и для развития социальной инфраструктуры МО.

Следует снова вернуться к вопросу о введении прогрессивной шкалы налога на доходы физических лиц, снизив при этом налоговую нагрузку для тех категорий граждан, доходы которых не превышают 100,0 тыс. руб. в год. В основном это работники бюджетной сферы: учителя, врачи, деятели науки и культуры. В то же время предлагается увеличить ставку налога для категорий граждан с доходами свыше 1,0 млн. руб. в год. В ситуации, когда имеет место резкое расслоение населения по уровню доходов, применение единой ставки подоходного налога, по меньшей мере, нелогично. Ссылка на то, что люди с высокими доходами будут их скрывать, не основательна. Органы финансового контроля должны работать эффективно при любой шкале налога на доходы физических лиц.