| Скачать .docx | Скачать .pdf |

Курсовая работа: Юридические свойства закладной

Оглавление

Введение

1. Закладная как вещное право

1.1 Общая характеристика вещных прав

1.2 Характеристика закладной как субъективного гражданского права

2. Закладная как ценная бумага

2.1 Понятие закладной как ценной бумаги

2.2 Место закладной в системе ценных бумаг

Заключение

Библиография

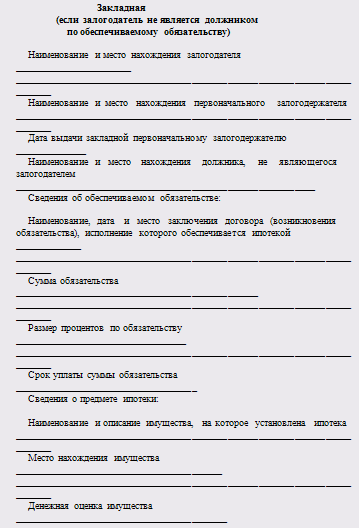

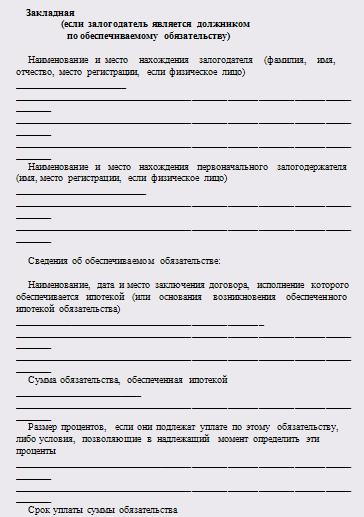

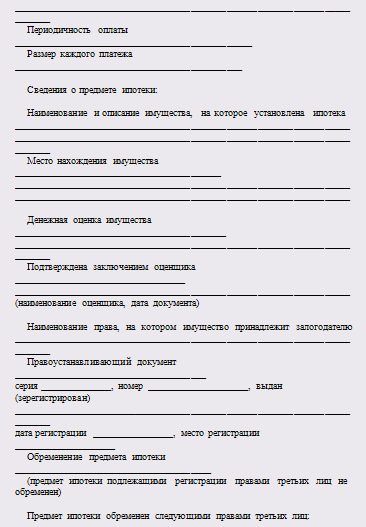

Приложение

Введение

"Залог залога -

это залог права залога".

(Д.И. Мейер)

Ипотечное кредитование — один из самых проверенных и надежных в мировой практике способов привлечения частных инвестиций в сферу недвижимости и улучшения жилищных условий граждан, позволяющих сделать жилье более доступным населению, учитывать интересы всех участников данных правоотношений.

"Существует два основных взгляда на ипотеку. Первый и наиболее распространенный можно условно назвать "потребительским". В рамках этого упрощенного взгляда все представления об ипотеке укладываются и исчерпываются отношениями между ссудозаемщиком и ипотечным банком по поводу получения и обслуживания конкретного единичного кредита. Второй взгляд, "профессиональный", рассматривает ипотеку не на уровне отдельного кредита, а в качестве целостной и самовоспроизводимой подсистемы финансового рынка". Одной из наиболее важных особенностей этой системы считается закладная.

Неправильное оформление закладных постоянно тормозит их оборот и весь механизм ипотечного жилищного кредитования. Очень часто жилые помещения по ипотечному кредитованию приобретают люди, которые не всегда обладают правовыми знаниями, в то время как даже юристы не могут разобраться во всех законодательных коллизиях. Поэтому-то я и выбрал тему данной курсовой работы для того, чтобы разобраться во всех возможных нюансах, непосредственно связанных с закладной, а также с ее оформлением и составлением. Я задался целью изучить юридические свойства закладной, выявить все ее отличия и сходства по отношению к другим ценным бумагам. Кроме того, проблема предоставления ипотечного кредитования – весьма актуальная тема на сегодняшний день.

Работа основана на анализе норм статей Гражданского кодекса РФ, законов РФ, в частности Федерального закона № 102-ФЗ "Об ипотеке (залоге недвижимости)" (далее по тексту – "Закон об ипотеке"), и иных правовых актов РФ, а также постановлений Президиума Высшего Арбитражного Суда РФ.

Для достижения вышепоставленной цели необходимо изучить следующие вопросы и решить следующие задачи:

-исследовать систему законодательства, регламентирующего гражданско-правовой режим закладной;

-сформулировать понятие закладной и определить ее место как ценной бумаги в гражданско-правовом институте ценных бумаг;

-выявить особенности содержания права, предоставляемого закладной.

1. Закладная как вещное право

1.1 Общая характеристика вещных прав

Для того, чтобы дать общую характеристику вещных прав, необходимо сначала привести определение вещного права. Итак, под вещным правом принято понимать право, обеспечивающее удовлетворение интересов управомоченного лица путем непосредственного воздействия на вещь, которая находится в сфере его хозяйственного господства. Из данного определения вещного права не следует, будто вещное право сводится к тому, что закрепляет отношение лица к вещи. Отечественное гражданское право традиционно исходит из того, что собственнику принадлежат права владения, пользования и распоряжения своим имуществом. В числе признаков чаще всего фигурируют указания на то, что вещное право носит бессрочный характер; объектом этого права является вещь; требования, вытекающие из вещных прав, подлежат имущественному удовлетворению по сравнению с требованиями, вытекающими из обязательственных прав; вещному праву присуще право следования и что, наконец, вещные права пользуются абсолютной защитой.

Преподавателем по гражданскому праву Виниченко Ю.В. на одной из лекций было предложено, на мой взгляд, более понятное и ясное определение вещного права: "вещное право – это субъективное гражданское право, содержанием которого является обеспеченная возможность управомоченного лица осуществлять абсолютное (исключительное и независимое от других лиц) фактическое и непосредственное господство над индивидуально-определенной вещью".

Вопрос о том, какова природа удостоверенных ценными бумагами прав, не нашел однозначного решения в законодательстве. Статья 142 ГК РФ определяет, что ценная бумага удостоверяет имущественные права. В то же время ст. 2 ФЗ "О рынке ценных бумаг", характеризуя эмиссионную ценную бумагу, устанавливает, что таковая закрепляет совокупность имущественных и неимущественных прав. Действительно, акция, наряду с имущественными правами (например, правом на дивиденды, правом на ликвидационную квоту), предоставляет и иные права: право на участие в управлении акционерным обществом, право на получение информации о деятельности общества, поэтому следует признать, что ценная бумага может удостоверять либо имущественные права, либо имущественные и связанные с ними неимущественные права, но не может удостоверять только неимущественные права, поскольку она призвана участвовать в имущественном обороте и обладает качеством обращаемости.

Имущественные права, предоставляемые ценными бумагами, могут быть обязательственными и вещными. Большинство ценных бумаг закрепляют обязательственные права. Вещные права закреплены в товарораспорядительных ценных бумагах, к числу которых следует отнести складские свидетельства, закладную, коносамент. При этом названные ценные бумаги воплощают в себе, наряду с вещными правами, также и обязательственные права. Бумаг, которые удостоверяли бы только вещные права, в российском законодательстве не существует.

Следует подчеркнуть, что каждая ценная бумага предоставляет определенную совокупность прав, которые в комплексе и определяют ее содержание. Эта совокупность прав, по общему правилу, должна быть неделимой.

1.2 Характеристика закладной как субъективного гражданского права

Известно, что основным признаком, присущим ценным бумагам, является то, что ценные бумаги удостоверяют субъективные гражданские права. Еще Г.Ф. Шершеневич отмечал: "очевидно, бумага приобретает ценное значение не сама по себе, а потому, что в ней заключается воплощение права". И для того, чтобы раскрыть данный вопрос, необходимо разобраться с содержанием закладной, то есть собственно с правомочиями, основаниями возникновения и прекращения этих правомочий, а также с субъектами и объектами гражданских правоотношений, связанных с осуществлением прав на закладную.

Следует разграничивать объект и предмета гражданского правоотношения: объект – это всегда действия, и в случае залога (данные действия перечислены в п.1 ст. 307 ГК РФ)– это действия должника, обязанного, например, передать имущество, выполнить работу, оплатить денежную сумму уплатить деньги и т.п., либо воздержаться от определенного действия. Предметом же обыкновенно выступают материальные блага, вещи.

Итак, проанализировав главу IIIЗакона "Об ипотеке", можно выявить следующее:

предметом ипотеки (залога недвижимого имущества) могут выступать:

1) земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, а также части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Наоборот, составление закладной не допускается, если ее предметом является:

▪ предприятие как имущественный комплекс;

▪ право аренды имущества;

▪ а также если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент. Следует отметить, что земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего Федерального закона, а с недавнего времени и леса, были исключены из данного перечня, и потому могут являться предметами ипотеки.

Субъектами же ипотеки являются залогодержатель, он же кредитор по обязательству, обеспеченному ипотекой, который имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Для реализации своих прав владелец закладной должен предъявлять ее тому обязанному лицу, в отношении которого осуществляется соответствующее право по его требованию, если только она не была передана в депозит нотариуса при ее залоге. При исполнении обеспеченного ипотекой обязательства полностью залогодержатель должен передать закладную залогодателю. Если обязательство исполняется по частям, залогодержатель обязан обеспечить должнику возможность сделать на закладной отметку о выполнении части обязательства.

Залог недвижимого имущества (ипотека) занимает особое место среди видов залога в связи со спецификой своего предмета – недвижимости. Недвижимость обладает очень высокой ликвидностью и в этой связи позволяет кредитору быть вполне уверенным в том, что в случае неисполнения должником своего обязательства заложенное недвижимое имущество, скорее всего, будет пользоваться спросом и, следовательно, будет продано для цели удовлетворения требований кредитора. Также кредитор может быть более или менее уверен в том, что стоимость недвижимого имущества, с момента заключения договора об ипотеке и до момента обращения взыскания на такое недвижимое имущество, не уменьшится, или, во всяком случае, значительно не уменьшится, и, следовательно, кредитор сможет получить то удовлетворение, на которое он рассчитывал при заключении договора залога недвижимости в обеспечение своего требования к должнику.

В соответствии с п. 1 ст. 13 Закона об ипотеке права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено Законом об ипотеке.

Закладной могут быть удостоверены права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, если иное не установлено Законом об ипотеке.

Таким образом, держатель закладной находится в более благоприятных условиях по сравнению с кредитором, исполнение обязательств перед которым не обеспечено должником. В результате условия получения кредита для должников, обязательства которых обеспечены ипотекой с выдачей закладной, более благоприятны, чем для заемщиков, права которых не обеспечены ипотекой. Необходимо отметить, что ипотека в основном обеспечивает исполнение именно кредитных обязательств.

Пункт 2 ст. 13 Закона об ипотеке определяет закладную как именную ценную бумагу, удостоверяющую следующие права ее законного владельца:

1. право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предоставления доказательств существования этого обязательства;

2. право залога на указанное в договоре об ипотеке имущество.

На взгляд В.А. Белова, закладную в соответствии с содержанием удостоверенного ею права следует относить к товарораспорядительным ценным бумагам. Это должно означать, что закладная воплощает в себе право на получение имущества и возможное распоряжение им путем распоряжения самим документом. Однако в ходе анализа (в первую очередь ст.49 Закона об ипотеке) становится очевидным, что "при залоге закладной залогодержатель закладной не приобретает никаких прав на заложенную вещь, так как объектом залога будет сама закладная и только она".

На основании сказанного можно предположить, что судьба права на вещь не следует судьбе документа, как это происходит в случае с товарораспорядительными документами. В этой же связи сошлемся на п.2 ст.13 Закона об ипотеке, в котором указано, что закладная удостоверяет право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, без предоставления других доказательств существования этого обязательства. Соответственно передача закладной другому лицу, в том числе и при неисполнении обеспеченного ею обязательства, означает передачу прав по закладной, т. е. указанного права на получение исполнения по денежному обязательству и права залога (ст.48 Закона об ипотеке). По общему правилу исполнение прекращает обязательство (ст.408 ГК РФ), что ведет к прекращению и дополнительного обязательства, каковым, безусловно, является ипотека. Особенность ипотеки в данном случае состоит в том, что существует необходимость погашения регистрационной записи об ипотеке (ст.25 Закона об ипотеке). При этом, как предполагает О. Ломидзе, в период с момента прекращения ипотеки и до момента аннулирования закладной ее владелец будет иметь легальную возможность передать ее третьему лицу путем учинения на ней соответствующей передаточной записи.

2. Закладная как ценная бумага

2.1 Понятие закладной как ценной бумаги

Чтобы быть признанным ценной бумагой, документ должен отвечать ряду требований. К их числу относится, в частности, литеральность, обусловливающая необходимость наличия строго определенных реквизитов. При отсутствии хотя бы одного из них документ теряет свойство ценной бумаги.

Как гласит ст.144 ГК РФ, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке. Отсутствие обязательных реквизитов или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

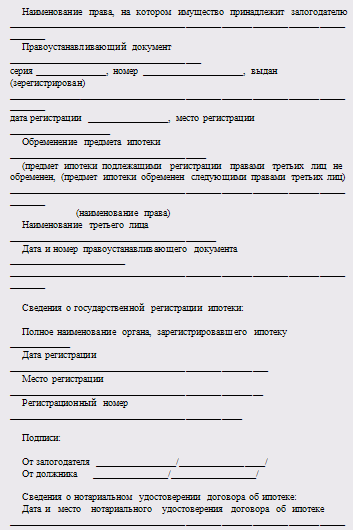

Что касается закладной, то перечень ее обязательных формальных реквизитов дан в п.1 ст.14 Закона об ипотеке. Таким образом, документ имеет силу закладной только в том случае, если в нем содержится полный набор установленных в законе реквизитов.

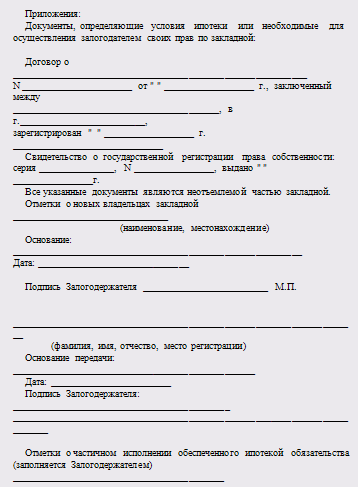

При этом в закладную могут быть также включены иные данные и условия, которые Законом об ипотеке прямо не предусмотрены, но по которым достигнуто соглашение между залогодателем и залогодержателем (п.2 ст.14 Закона об ипотеке). А.В. Черняк, например, полагает, что (в содержании закладной могут быть обусловлены санкции к ссудополучателю или предусматриваться определенные дополнительные возможности сохранения заложенного имущества".

Стоит обратить внимание на тот факт, что если залогодатель является третьим лицом (п.1 ст.335 ГК РФ), т. е. не должником по обеспеченному ипотекой обязательству, то вопрос о включении в закладную "иных данных и условий", выходит, решается без участия должника.

Закон об ипотеке определяет закладную как именную ценную бумагу (п.2 ст.13). Принадлежность закладной к той категории ценных бумаг, которые называются именными, объясняется многочисленными формальностями, сопровождающими оборот недвижимого имущества, и необходимостью строгой идентификации обладателя прав в отношении данного объекта и определения существующих у него обременений. Однако это не должно помешать установлению правил, облегчающих сам процесс передачи закладных и соответственно прав по ним.

По мнению Н.О. Нерсесова, "теоретически не должно быть препятствия к облегчению передачи залогового права от первого кредитора (залогопринимателя) к другим лицам", что должно найти свое отражение в придании закладной характера ценной бумаги на предъявителя. В той же работе ученый приводил пример из истории французского права, когда собственнику могли быть выданы особые документы, которые он мог пустить в оборот. Таким образом, всякий владелец такой бумаги становился залогодержателем определенной части имущества, указанной в документе. Передача этих документов совершалась посредством индоссамента.

Проблема индоссамента в закладной. Несмотря на квалификацию закладной как именной ценной бумаги, к ней, согласно ст.48 Закона об ипотеке, применяются правила об ордерных ценных бумагах. Соответственно владелец закладной легитимируется непрерывным рядом передаточных надписей.

Указание на необходимость совершения индоссамента для передачи прав по закладной противоречит необходимости использования правил об уступке прав в отношении именных ценных бумаг в силу императивного предписания п.2 ст.146 ГК РФ.

Индоссамент как способ легитимации держателя ценной бумаги предусмотрен Гражданским кодексом РФ только для владельцев ордерных бумаг (подп.3 п.1 ст.145). Именно это, видимо, дало основания Е. Павлодскому утверждать, что закладная является ордерной ценной бумагой.

С другой стороны, на взгляд И. Белявского, "передаточная надпись на закладной является формой уступки прав кредитора, предусмотренной ст.382 ГК РФ, то есть цессией, а не индоссаментом, а сама закладная является именной ценной бумагой в силу прямого указания п.2 ст.13 Закона об ипотеке и по существу".

Менее определенно эту же мысль высказывал и М.М. Агарков, отошедший от догматического увязывания именной и ордерной ценных бумаг с присущими им способами передачи прав (первой - с цессией, второй - с индоссаментом). По мнению М.М. Агаркова, "индоссамент не является способом передачи одних только ордерных бумаг. В тех случаях, когда передаточная надпись учиняется на документе, который не является ордерной бумагой, то такая передаточная надпись должна рассматриваться как оформление передачи соответствующего права, подлежащее обсуждению на основании правил гражданского права. Последняя оговорка не исключает необходимости обращения к правилам об уступке права.

По сути, предлагается сочетать свойства именной и ордерной ценных бумаг в одном документе - в данном случае закладной. Несмотря на то что в современной юридической литературе в качестве форм уступки прав установлены цессия и суброгация, а индоссамент упоминается лишь применительно к ордерным ценным бумагам, заключение М.М. Агаркова представляется чрезвычайно актуальным в рассматриваемой ситуации. Рассмотрим примеры, указывающие на рациональность такого подхода.

В соответствии с п.2 ст.146 ГК РФ лицо, передающее право по именной ценной бумаге по правилам цессии, несет ответственность за недействительность соответствующего требования, но не за его неисполнение. Преимущество индоссамента и одновременно с этим его отличие от обычной уступки прав состоит в том, что совершившее его лицо (индоссант) остается ответственным перед законным владельцем бумаги за осуществление выраженного в ней права и несет перед ним солидарную ответственность со всеми другими надписателями и лицом, первоначально выдавшим закладную.

Если последовательно придерживаться позиции о том, что закладная является именной ценной бумагой и передача прав по ней осуществляется по правилам уступки прав (цессии), то в силу предписаний ст.389 ГК РФ следует признать, что передача прав по закладной требует нотариальной формы и государственной регистрации.

Такое положение дел указывает на излишнее усложнение обращения закладных. Очевидно, что определение отношений между залогодателем и залогодержателем как строго личных (а именно так можно квалифицировать указание на использование цессии при переходе прав по закладной) существенно затрудняет передачу прав.

На мой взгляд, компромиссную позицию занимает О. Ломидзе: по мнению автора, "применительно к передаче закладной законодатель установил специальное правило, отличное от правил ст.146 ГК РФ" о передаче прав по ценной бумаге.

2.2 Место закладной в системе ценных бумаг

Как известно, экономическая ценность любой ценной бумаги определяется прежде всего содержанием закрепляемого ею имущественного права. Закладная закрепляет право на получение исполнения по денежному обязательству, т.е. право на получение соответствующей денежной суммы, возврат которой обеспечен залогом недвижимости (п. 2 ст. 13 Федерального закона "Об ипотеке (залоге недвижимости)". Если первая составляющая содержания права закладной - право на получение денежной суммы - довольно распространена для многих видов ценных бумаг (акций, облигаций, векселей), то вторая - право залога имущества - присуща лишь варранту. И для варранта, и для закладной общим является их назначение - выступать в качестве особого способа обеспечения денежного обязательства в силу содержащегося в них права залога; по варранту - на товар в рамках договора хранения, по закладной - на объект недвижимости в рамках договора об ипотеке. Каждый акт обращения варранта и закладной предполагает переход прав кредитора к новым владельцам этих ценных бумаг, но если право на получение денежной суммы по закладной зафиксировано в ней самой, переход прав кредитора по обеспечиваемому варрантом денежному обязательству лишь предполагается, так как безусловно совпадение лишь экономической, но не юридической связи варранта с правами кредитора по обеспечиваемому им обязательству.

Наличие в закладной названных двух прав (и, соответственно, двух возможных должников по ней) определяет правило, что эмитируется (составляется) закладная залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству; соответственно эти лица (а если в роли залогодателя выступает сам должник - то одно лицо) становятся обязанными по закладной (п. 5 ст. 13 Закона). Поскольку закладная названа именной ценной бумагой (п. 2 ст. 13 Закона), это отчасти соответствует правилу п. 2 ст. 146 ГК РФ о том, что лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его неисполнение.

Вместе с тем в п. 2 ст. 146 ГК РФ предусмотрено, что права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для цессии. Передача же прав по закладной в соответствии с п. 1 ст. 48 Закона осуществляется путем совершения не цессии, а индоссамента в пользу другого лица. Пункт 3 ст. 146 ГК закрепляет правило о передаче прав по индоссаменту лишь по ордерным ценным бумагам и ответственности индоссанта не только за существование права, но и за его осуществление. На первый взгляд, возникает логическое противоречие, а именно - способ передачи права (индоссамент) по закладной противоречит виду ценной бумаги (именная). Для того, чтобы определиться, не произошла ли при определении вида закладной как именной ценной бумаги соответствующая ошибка, обратимся вновь к анализу имущественного права, закрепляемого закладной.

Бесспорно, по сравнению с именными ценными бумагами в ордерных ценных бумагах наиболее сильно так называемое ассигнационное начало, поскольку в случае неисполнения эмитентом взятой на себя по ценной бумаге обязанности она может быть возложена и на лиц, передающих права по ней, - индоссантов. Выполнение обязанности по выплате денежной суммы владельцу закладной обеспечено значительно надежней, нежели по любой ордерной ценной бумаге. Право залога недвижимости выступает по закладной своеобразным способом обеспечения взятого эмитентом на себя обязательства, в связи с чем отсутствует необходимость закрепления ответственности индоссантов за неисполнение по этой ценной бумаге. Если праву на получение денежной суммы по закладной корреспондирует обязанность должника по обеспечиваемому ипотекой обязательству, то праву на залог недвижимости - обязанность залогодателя (если только должник и кредитор не одно и то же лицо).

Почему передача прав по закладной осуществляется путем совершения индоссамента, а не цессии, в принципе понятно, так как иное просто противоречило бы самой цели эмиссии закладных. Не касаясь всех аспектов значения эмиссии закладных, следует отметить, что юридический аспект их выпуска важен лишь для целей более упрощенного способа передачи прав по ним, т.е. путем совершения передаточной надписи. В противном случае возможна была бы передача прав залогодержателя по цессии в порядке, установленном ст. 47 Закона.

Если по векселю индоссаментом может быть простая подпись управомоченного лица на обратной стороне векселя, в отношении индоссамента на закладной установлены следующие дополнительные требования:

- должно быть точно и полно указано имя (наименование) лица, которому передаются права по закладной;

- индоссамент выполняется не только управомоченным владельцем (залогодержателем), но и предыдущим ее владельцем, если таковой есть;

- надписи на закладной, запрещающие ее последующую передачу другим лицам, а также бланковый индоссамент считаются ничтожными.

Таким образом, в отличие от вексельного индоссамента индоссамент каждого владельца на закладной должен быть не только именным, но и сопровождаться подписью предыдущего.

Как любая ценная бумага, закладная может иметь свойство ценной бумаги лишь при условии соблюдения установленной формы и обязательных реквизитов. Если в документе, названном "закладная", отсутствуют указанные в ст. 14 Закона реквизиты, он не является закладной и не подлежит выдаче первоначальному залогодержателю.

Представляется, что порядок и условия осуществления прав по закладной, предусмотренные в ней, возможны лишь при условии действительности договора об ипотеке и обеспечиваемого ипотекой обязательства, так как закладная удостоверяет права залогодержателя по договору ипотеки и в случае недействительности договора (например, объект недвижимости сгорел до государственной регистрации договора ипотеки) или обеспечиваемого ипотекой обязательства (отсутствовала задолженность должника по данным бухгалтерского учета - ст. 2 Закона) залогодержатель не может осуществить свои права в порядке, установленном Законом.

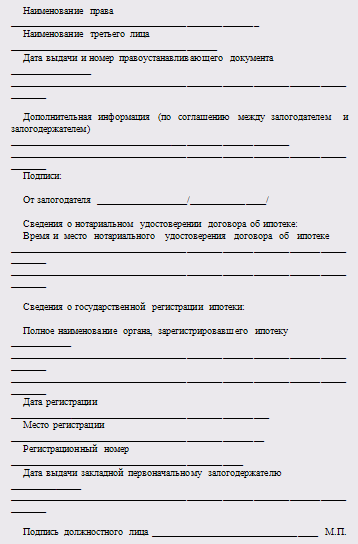

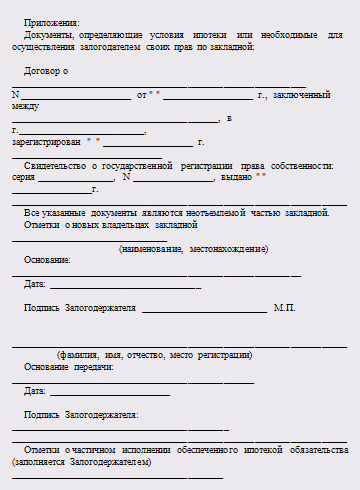

Помимо предусмотренных Законом реквизитов, закладная должна содержать отметку о времени и месте нотариального удостоверения договора об ипотеке (п. 4 ст. 10) и быть представлена в орган, осуществляющий государственную регистрацию ипотеки. Пунктом 2 ст. 14 допускается по соглашению между залогодателем и залогодержателем включение в закладную условий, не входящих в перечень обязательных по Закону реквизитов (например, документов, определяющих условия ипотеки, или документов, необходимых для осуществления залогодержателем своих прав по закладной). Выдается закладная первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, лишь после регистрации ипотеки. Четко регламентируя порядок нотариального удостоверения договора ипотеки и государственной регистрации, совершение соответствующих записей и отметок о закладной в договоре, Закон об ипотеке вместе с тем не исключает расхождения содержания между договором об ипотеке и закладной, так как устанавливает правило, что при несоответствии закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой, верным считается содержание закладной, если ее приобретатель в момент совершения сделки не знал и не должен был знать о таком несоответствии (п. 4 ст. 14 Закона об ипотеке). Разумеется, это правило не применяется, когда владельцем закладной является первоначальный залогодержатель.

Но какие юридические последствия при этом наступают в иных случаях несоблюдения требований Закона, не всегда понятно. Например, п. 6 ст. 9 Закона об ипотеке предусматривает обязательное указание о закладной в договоре об ипотеке, но при этом в Законе об ипотеке ничего не говорится о последствиях несоблюдения такого требования. В том случае, если закладная выдана вопреки требованиям Закона об ипотеке и предметом ипотеки являются предприятия, земельные участки из состава земель сельскохозяйственного назначения, леса, право аренды имущества или ипотекой обеспечивается денежное обязательство, по которому невозможно установить размер денежной суммы в надлежащий момент, Закон предусматривает недействительность не закладной, а условий о закладной в договоре об ипотеке (п. 4 ст. 5).

Будет ли недействительна сама закладная в случае недействительности записи о ней в договоре или в случае отсутствия в договоре ипотеки записи о закладной, в Законе не сказано.

Выдача и появление в обращении закладных вопреки требованиям п. 4 ст. 5 (по договорам ипотеки на предприятие, леса и т.д.) маловероятны уже в силу того, что названные ограничения обязательны прежде всего для нотариусов, удостоверяющих договоры об ипотеке и проставляющих соответствующие отметки на закладных, и для органов государственной регистрации, производящих регистрацию как договоров об ипотеке, так и владельцев закладных в качестве залогодержателей. Вместе с тем ни нотариальная отметка, ни государственная регистрация не могут сами по себе придать закладной, выданной вопреки требованиям Закона, статус законной, так как ничтожной в силу ст. 168 ГК РФ будет являться сделка по выпуску закладной и во всяком случае залогодатель не может оставаться должником по закладной.

Если же в договоре об ипотеке отсутствует указание на то, что права залогодержателя удостоверяются закладной, нет никаких оснований ставить под сомнение содержание закладной как ценной бумаги. Должник по обеспечиваемому ипотекой обязательству, являясь одним из эмитентов закладной (или единственным, когда он - и залогодатель), исходя из требований ст. 142 ГК РФ (осуществление прав по ценной бумаге возможно только при ее предъявлении) в принципе должен потребовать при исполнении обязательства (в том числе при производстве промежуточных платежей) представления закладной, даже если она будет находиться у первоначального залогодержателя. В противном случае он рискует произвести исполнение ненадлежащему кредитору, поскольку в соответствии с п. 6 ст. 17 Закона об ипотеке обязанное по закладной лицо вправе отказать предъявителю закладной в осуществлении им прав по закладной только в случаях, если:

- судом принят к рассмотрению иск о признании недействительной уступки прав по данной закладной либо о применении последствий недействительности этой сделки;

- предъявленная закладная недействительна в связи с ее утратой законным владельцем и выдачей дубликата закладной либо в связи с нарушением порядка выдачи закладной или ее дубликата, за которое обязанные по ним лица не отвечают. Кроме того, должник не вправе приводить против требований законного владельца закладной об осуществлении прав по ней никаких возражений, не основанных на закладной.

В соответствии с п. 2 ст. 17 Закона об ипотеке залогодержатель обязан передать закладную должнику лишь при исполнении обеспеченного ипотекой обязательства полностью; при производстве же промежуточных платежей предоставление закладной не требуется, если должник получает от владельца закладной письменное уведомление о регистрации последнего в едином государственном реестре прав на недвижимое имущество с надлежаще заверенной выпиской из этого реестра. Такая обязанность должника прекращается при получении письменного уведомления от этого или другого законного владельца закладной об уступке прав по закладной (п. 2 ст. 16 Закона об ипотеке).

Исключается предоставление закладной также в случае передачи закладной в депозит нотариуса при залоге закладной, когда должник по обеспеченному ипотекой обязательству исполняет свое обязательство внесением долга в депозит нотариуса (п. 5 ст. 17 Закона об ипотеке).

Вместе с тем владелец закладной, как зарегистрированный, так и незарегистрированный в органах государственной регистрации, имеет право индоссировать закладную, и правомерность владения закладной в Законе не связана с обязательностью регистрации. Поэтому не исключается возможность производства промежуточных платежей ненадлежащему кредитору, так как при получении уведомления о регистрации владельца должник не вправе требовать всякий раз предъявления ему закладной. Угроза ненадлежащего исполнения исключается лишь при условии, если должник будет в соответствии с п. 2 ст. 17 Закона требовать при исполнении обязательства по частям от кредитора предоставления закладной для отметки об исполнении соответствующей части обязательства.

Закон, устанавливая правила выполнения передаточной надписи, не закрепляет при этом для совершения на закладной последующего индоссамента обязательную регистрацию владельца. В соответствии со ст. 16 Закона владелец закладной вправе лишь потребовать от органа, осуществившего государственную регистрацию ипотеки, зарегистрировать его в едином государственном реестре прав на недвижимое имущество в качестве залогодержателя с указанием его имени и места жительства, а если владельцем закладной является юридическое лицо - его наименования и места нахождения.

Регистрация владельцев закладной производится на основании не только документов, подтверждающих переход прав по закладной к другим лицам в результате реорганизации юридического лица или в порядке наследования и решения суда о признании прав по закладной за заявителем, но и на основании передаточной надписи на имя заявителя.

На основании изложенного можно сделать вывод: несмотря на то, что обращение закладной (переход от одного владельца к другому) осуществляется по правилам, установленным ст. 146 ГК РФ для ордерных ценных бумаг, т.е. путем совершения на закладной индоссамента, обязанными по ней в силу Закона названы эмитенты (или эмитент, если залогодатель является одновременно и должником по обеспечиваемому обязательству), что характерно для именных ценных бумаг.

Представляется, что такое расхождение не случайно, поскольку в случае недействительности договора об ипотеке или (и) обеспечиваемого ипотекой обязательства закладная не становится недействительной. В соответствии с п. 2 ст. 147 ГК РФ отказ от исполнения обязательства, удостоверенного ценной бумагой, со ссылкой на отсутствие основания обязательства либо на его недействительность не допускается. В случае недействительности договора об ипотеке или (и) обеспечиваемого ипотекой обязательства солидарно ответственными на основании п. 1 ст. 147 ГК РФ становятся лица, совершившие на закладной передаточные надписи, т.е. индоссанты. Статья 144 ГК РФ закрепляет приоритет специального законодательства (к которым и относится Закон) в отношении прав, удостоверяемых ценными бумагами, обязательных реквизитов и формы ценных бумаг, но в том случае, когда осуществление прав по ценной бумаге невозможно в порядке, установленном специальным законодательством, должны применяться соответствующие правила ГК РФ.

Заключение

Закладной присвоен статус ценной бумаги, при этом она должна быть именной (п. 2 ст. 13 Закона об ипотеке). Закладная, как и сам договор об ипотеке, призвана удовлетворять права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке.

Перспективность развития данного правового явления несомненна, тем более в свете утверждения Правительством РФ Концепции развития ипотечного жилищного кредитования в Российской Федерации. Практическое значение закладной состоит в том, что она не только упрощает, но и ускоряет оборот недвижимости. Это вытекает из ст. 13 Закона об ипотеке, в которой сформулированы следующие основные положения о закладной.

1. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено Законом об ипотеке.

2. Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства;

право залога на имущество, обремененное ипотекой.

Кроме того, необходимо отметить, что согласно Методическим рекомендациям по применению профессиональными участниками рынка ценных бумаг Закона об ипотеке, утвержденным распоряжением Федеральной комиссии по рынку ценных бумаг от 26 февраля 1999 г. N 195-Р, закладная не является эмиссионной ценной бумагой, поэтому ее выпуск, в каком бы количестве он ни осуществлялся, не требует регистрации. Закладная должна иметь внешнее выражение в виде бумаги с набором соответствующих реквизитов.

Итак, я исследовал закладную как правовое явление. Несмотря на отдельные недоработки в построении некоторых правовых конструкций в закладной, этот "подинститут" ипотеки, а следовательно, и гражданского права имеет большое будущее. И смысл закладной не только в том, что она представляет собой абсолютную новеллу в современном гражданском законодательстве, а сколько в ее практической направленности.

Во-первых, закладная значительно облегчает гражданский оборот в ипотечных правоотношениях. Так, например, хотя закладная и составляется в обоснование договора об ипотеке, тем не менее ее самостоятельное значение очевидно. В силу ст. 49 Закона об ипотеке закладную можно заложить, продать и "перезаложить" при определенных условиях и распорядиться иным образом, в т.ч. и путем учинения специальной залоговой передаточной надписи на ней, согласно Закону об ипотеке (ст. 49).

Во-вторых, закладывая или продавая закладную (залогодатель, залогодержатель, третье лицо либо другой правообладатель), можно не изменять договор об ипотеке.

В-третьих, при определенных условиях приоритет в ипотечных отношениях отдается не договору об ипотеке, а закладной (п. 4 ст. 14 Закона об ипотеке).

В-четвертых, Закон об ипотеке предоставляет права участникам договора об ипотеке изменить предмет ипотеки (уменьшить и (или) увеличить его) либо изменить размер обеспечения путем составления соглашения (дополнения), но при этом можно не "переделывать" сам ипотечный договор.

В-пятых, Закон об ипотеке допускает возможность изменения содержания закладной либо аннулирование закладной с получением новой закладной.

В-шестых, допускается приложение к закладной, минуя включение каких-либо изменений (дополнений) в ипотечный договор.

И, наконец, в-седьмых, если закладная утрачена, правомочное лицо вправе получить ее дубликат.

Таков далеко не полный перечень "достоинств" закладной. Но на сегодня, конечно, как говорится, сразу предприниматели не могут ощутить на себе ценность и универсальный характер закладной в правоотношениях по залогу недвижимости. Однако пройдет не так много времени, пока приведутся в соответствие правовые акты, касающиеся ипотеки, и жизнь с неизбежностью докажет несомненные достоинства закладной в договоре об ипотеке. Тем более что в условиях все еще разбалансированной рыночной экономики России пока еще нет другой альтернативы, могущей с такой очевидностью изменить существо залога недвижимости, как это делает ипотека и закладная.

Библиография

I. Нормативные акты:

1. Конституция Российской Федерации // Рос. газ. – 1993. – 25 дек.

2. Гражданский Кодекс Российской Федерации (часть первая) : федер. Закон РФ от 21 окт. 1994 г. № 51-ФЗ // Рос. газ. – 1994. – 8 дек.

3. Гражданский Кодекс Российской Федерации (часть вторая) : федер. Закон РФ от 26 янв. 1996 г. № 14-ФЗ // Рос. газ. – 1996. – февр. (№№ 23, 24, 25).

4. О рынке ценных бумаг : федер. закон РФ от от 22 апреля 1996 г. N 39-ФЗ // Собр. Зак-ва РФ. - 1996 г. – апрель (№ 17). - Ст. 1918.

5. О переводном и простом векселе : федер. закон РФ от 11 марта 1997 г. № 48-ФЗ // Собр. Зак-ва РФ. – 1997. – март (№ 11). – Ст. 1238.

6. Об ипотеке (залоге недвижимости) : федер. закон РФ от 16 июля 1998 г. № 102-ФЗ (ред. от 30.12.2004) // Собр. Зак-ва РФ. – 1998. – июль (№ 29). - Ст. 3400.

7. Об ипотечных ценных бумагах : федер. закон РФ от 11 ноя. 2003 г. № 152-ФЗ // Парлам. газ. – 2003. – ноя. (№ 215-216).

8. О залоге : закон РФ от 29 мая 1992 г. № 2872-1 (с изм. от 26 июля 2006 г.) // Рос. газ. – 1992. – 6 июня.

9. О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации : постановление Правительства РФ от 11 янв. 2000 г. № 28 // Собр. Зак-ва РФ. – 2000. – № 3. – Ст. 278.

10. Об утверждении методических рекомендаций по применению профессиональными участниками рынка ценных бумаг Федерального закона "Об ипотеке (залоге недвижимости)": распоряжение Федеральной комиссии по рынку ценных бумаг от 26 февр. 1999 г. N 195-р // Рос. газ. – 2000. – № 8.

II. Специальная литература:

11. Агарков М.М. Основы банковского права. Учение о ценных бумагах. - М.: БЕК, 1994. – 345 с.

12. Белов В.А. Ценные бумаги в российском гражданском праве / Под ред. Е.А. Суханова. - М.: 1996. - 448 с.

13. Гражданское право: Учебник. Том 1 / Под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2006. - 773 с.

14. Гражданское право: Учебник. Том I / Под ред. О.Н. Садикова. – М.: Юристъ, 2001. - 779 с.

15. Гражданское право: Учебник: В 2 т. / Под ред. Е.А. Суханова. 2-е изд., перераб. и доп. - М., 2005. Т.II. Полутом 1. - 517 с.

16. Гражданское право. Общая часть: Курс лекций. / Лихачев Г.Д. – М.: ЗАО Юстицинформ: Равновесие, 2005. - 255 с.

17. Завидов Б.Д. Закладная как новелла и как основной элемент договора об ипотеке (залоге недвижимости) / Б.Д. Завидов // Нотариус. - 1999. - №1. - С.61-68.

18. Клык Н. Закладная - новый вид ценной бумаги / Н. Клык // Законность. - 1999. - N 5. - С. 32-36.

19. Кудрявцев В. А., Кудрявцева Е. В. Основы организации ипотечного кредитования. - М.: Высш. школа, 1998. - 64 с.

20. Ломидзе О. Закладная: последствия составления и выдачи / О. Ломидзе // Хозяйство и право. - 2000. - N 11. - С.40-46.

21. Нерсесов Н.О. Избранные труды по представительству и ценным бумагам в гражданском праве. М., 1998. – 213 с.

22. Павлодский Е. Правовое регулирование закладной / Е. Павлодский // Хозяйство и право. - 2000. - № 6. - С.23-29.

23. Плешанова О. Закладная – новый вид ценной бумаги / О. Плешанова // Российская юстиция. - 1998. - № 5. – С.19-21.

24. Плешанова О.П. Права ипотечного кредитора: юридическая природа и основные положения // Актуальные проблемы гражданского права / Под ред. М.И. Брагинского - М., 2000. - Вып. 2. - С.76.

25. Правовые проблемы организации рынка ипотечного кредитования в России / Под ред. В.С. Ема. - М.: Статус, 1999. – 252с.

26. Прокофьев С.В. Юридическая характеристика закладной как ценной бумаги / С.В. Прокофьев // Журн. росс. права. - 2000. - N 4. - С. 117-126.

27. Тарасов И.Т. Учение об акционерных компаниях. - М.: Статус, 2000. - 666с.

28. Черняк А.В., Черняк В.З. Экономика недвижимости: Учебное пособие: 2-е изд. - М., 2000. – 328с.

29. Шершеневич Г.Ф. Курс торгового права. Т. II. - СПб., 1908. – 335с.

III. Судебная практика:

30. Постановление Президиума Высшего Арбитражного Cуда РФ от 27 февраля 2007 г. N 12118/06.

31. Постановление Президиума Высшего Арбитражного Суда РФ от 25 июля 2006 г. N 4020/06 // Вестник ВАС РФ. - 2006 г. - № 10.